Обеспечение обязательств в «1С:Бухгалтерии 8»

Учет полученных и выданных обеспечений обязательств по договорам

Согласно пункту 1 статьи 329 ГК РФ исполнение обязательств по договору может обеспечиваться:

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы новая возможность стала доступна пользователю, ему потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

После включения указанной настройки в карточке договора (раздел Справочники — Покупки и продажи — Договоры) появляется сворачиваемая группа Обеспечения обязательств, где при установленном флаге По договору предусмотрено обеспечение обязательств и платежей пользователь может указать вид обеспечения по договору и перечислить стороны сделки (рис. 1).

Рис. 1. Информация об обеспечении обязательств в карточке договора

Выбирается Вид обеспечения из предустановленного программой списка в соответствии с ГК РФ:

- Аваль;

- Залог;

- Гарантия;

- Поручительство;

- Прочее.

Стороны сделки выбираются из справочника Контрагенты и указываются в полях:

- Кто предоставил;

- В чью пользу;

- За кого.

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Начиная с версии 3.0.70 «1С:Бухгалтерии 8» к забалансовым счетам 008 и 009 добавлены субсчета:

- 008.01 «Обеспечения обязательств и платежей полученные» и 009.01 «Обеспечения обязательств и платежей выданные» — для учета обеспечений в рублях;

- 008.21 «Обеспечения обязательств и платежей полученные (в валюте)» и 009.21 «Обеспечения обязательств и платежей выданные (в валюте)» — для учета обеспечений в иностранной валюте.

Информация о полученном обеспечении по сделке с контрагентом отражается документом Операция (раздел Операции — Бухгалтерский учет — Операции, введенные вручную). По кнопке Добавить следует ввести запись по дебету счета 008.01, указать наименование контрагента, наименование договора с обеспечением обязательства и сумму полученного обеспечения. По сделкам с обеспечением в валюте необходимо использовать счет 008.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы полученного обеспечения по исполненному обязательству следует отражать записью по кредиту счета 008.01 (008.21).

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы выданного обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

Используя стандартные отчеты программы (например, отчет Анализ субконто Договоры), можно анализировать не только состояние расчетов с контрагентами, но также и обеспечения по договорам — полученные и выданные.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 учитываются обеспечения обязательств и платежей по договорам

Расшифровка полученных и выданных обеспечений обязательств по договорам

Расшифровку полученных и выданных обеспечений можно получить, используя сервис Отчеты для банков (раздел Банк и касса — Отчеты для банков).

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию и заполняется автоматически по кнопке Заполнить.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

- по учетным данным забалансовых счетов 008 и 009;

- по данным, указанным в карточке договора.

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

- по контрагенту, за которого получено обеспечение, с указанием его ИНН;

- по контрагенту, предоставившему обеспечение, с указанием его ИНН;

- по номеру договора и виду обеспечения;

- по стоимости сделки в валюте и рублях;

- по датам начала и окончания действия договора (даты должны быть указаны в карточке договора).

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

Обеспечительный платеж — проводки в 1С 8.3 Бухгалтерия

По итогам исполнения контракта сумма обеспечения возвращается исполнителю:

- полностью — в случае успешного исполнения контракта;

- за вычетом санкций — в случае нарушения исполнителем обязательств по контракту.

БУ. Перечисленное обеспечение у исполнителя не признается расходом, т. к. подлежит возврату и учитывается в составе дебиторской задолженности (п. 2, 16 ПБУ 10/99) и на забалансовом счете.

НУ. Перечисленное и возвращенное обеспечение не является соответственно расходом (п. 32 ст. 270 НК РФ) и доходом (п. 1 ст. 41 НК РФ).

Санкции, начисленные по контракту, отражаются в обычном порядке.

Обеспечительный платеж — проводки в 1С 8.3

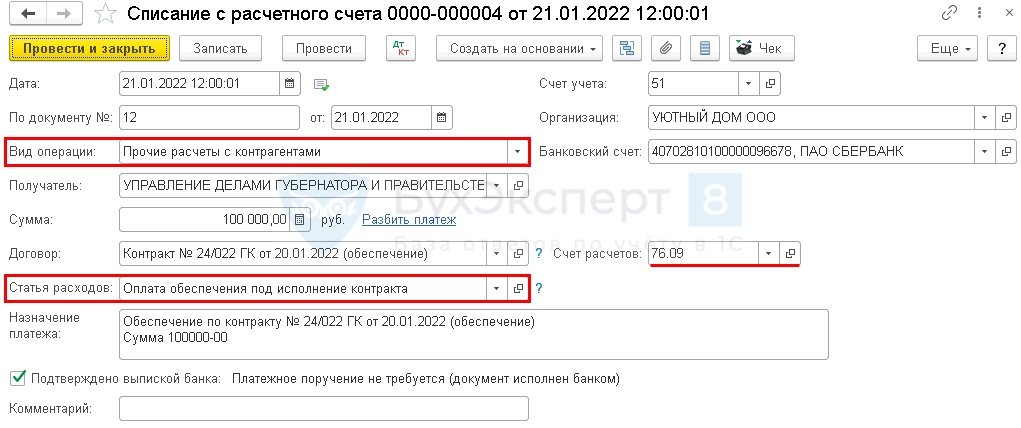

21 января Организация перечислила обеспечительный платеж по государственному контракту в размере 100 000 руб.

01 июня Заказчик вернул обеспечение в полном объеме на расчетный счет.

Перечисление обеспечительного платежа введите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Договор — технический договор, по которому будут учитываться только расчеты по обеспечительному платежу:

- Вид договора — Прочее;

- Вид движения — Прочие платежи по текущим операциям.

Назначение платежа , а также реквизиты для перечисления в платежном поручении заполните согласно требованиям заказчика, указанным в контракте, закупочной документации.

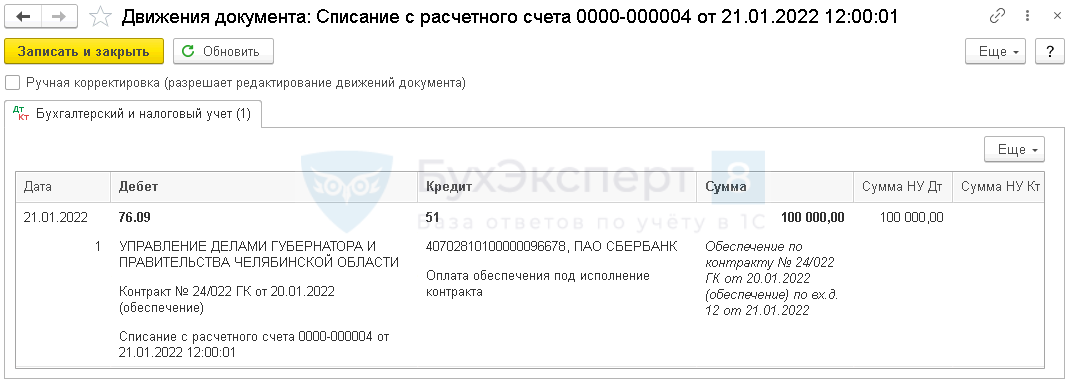

Проводки

Для отражения обеспечения за балансом сформируйте документ Операция, введенная вручную вид Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Если сдаете отчетность для банков, установите функциональность по учету обеспечений обязательств и платежей.

Проводки по возврату обеспечения исполнения контракта в 1С 8.3

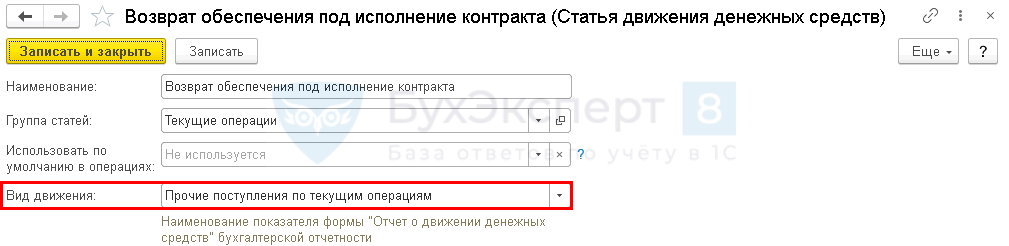

Возврат заказчиком суммы обеспечения оформите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Сумма — фактически возвращенная сумма обеспечения согласно выписке банка (в нашем примере возвращается вся сумма);

- Договор — договор, указанный при перечислении обеспечительного платежа;

- Счет расчетов — счет, на котором учтена дебиторская задолженность по обеспечению (в нашем примере — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие поступления по текущим операциям.

Проводки

Списание с забалансового счета суммы обеспечения отразите зеркальной проводкой по Кт счета 009.01 «Обеспечения обязательств и платежей выданные».

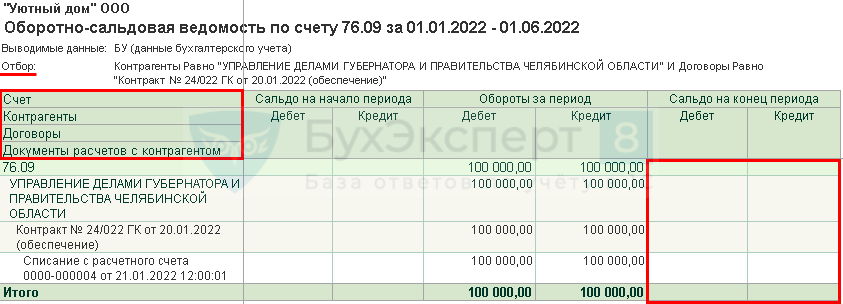

Проверьте расчеты по договору обеспечения в отчете Оборотно-сальдовая ведомость по счету 76.09 с полной аналитикой.

В разрезе договора и документа расчетов не должно быть сальдо на дату полного расчета.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Все чаще оплата, поступающая от покупателей, осуществляется электронными средствами и.При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или.Банки предоставляют бизнесу, помимо кредитов, удобный инструмент для устранения кассовых.Рассмотрим отдельные случаи предоставления материальной помощи в 1С 8.3 Бухгалтерия.

(4 оценок, среднее: 4,00 из 5)

Обеспечение исполнения контракта на какой счет отнести в 1с

Есть расходы, без которых невозможно принять участие в госзакупках. В этой статье ответим на вопросы предпринимателей: как отражать расходы на банковскую гарантию, комиссию ЭТП, можно ли зачесть в расходы удержанное обеспечение контракта.

Какие расходы нужно учитывать поставщикам

В государственных тендерах:

- комиссия за победу электронной торговой площадке,

- обеспечение контракта,

- комиссия банку за выдачу гарантии.

В коммерческих торгах к этим расходам можно добавить:

- плату за доступ к документации,

- абонентскую плату за участие в торгах на определенный период.

Бывают и доходы — проценты, которые начисляют банки на деньги, лежащие на спецсчетах для обеспечения заявок.

Откройте дверь в мир торгов с электронной подписью

Как учесть комиссию за победу

Деньги можно учесть как расходы на телекоммуникационные услуги (подп. 25 п. 1 ст. 264 НК РФ) или другие расходы (подп. 49 п. 1 ст. 264 НК РФ). Они должны быть экономически обоснованы и подтверждены документально (п.1 ст. 252 НК РФ).

Закрывающие документы — акт об оказании услуг и счет-фактура от ЭТП или универсальный передаточный документ. Площадки могут предоставлять их на бумаге или в электронном виде. Во втором случае документы должны быть заверены электронной подписью оператора.

Как учесть деньги на спецсчете и проценты, начисленные банком

Деньги, лежащие на спецсчете, нужно отражать на счете 55 «Специальные счета в банках». К нему можно открыть субсчет, например, Электронная площадка», «Торги», «Деньги на специальном счете участника закупок». При формировании внутренних проводок субсчета помогут разделить заблокированные и свободные деньги.

Начисленные проценты отражают как любые другие проценты на депозите — как прочие доходы и дебиторскую задолженность банка на счете 76 «Расчеты с разными дебиторами и кредиторами»:

- за каждый завершенный отчетный период,

- и на дату возвращения денег, предусмотренную условиями контракта.

В бухучете нужно сделать следующие записи на дату начисления процентов:

- Дебет 76 Кредит 91-1 — начислены проценты по спецсчету,

- Дебет 55 Кредит 76 — получены проценты на спецсчет в банке.

Как учесть банковские гарантии

В госзакупках в обеспечении контракта банковской гарантией участвуют три стороны:

- бенефициар, то есть заказчик

- принципал, то есть поставщик

- гарант, то есть банк

Вариант отражения в бухучете зависит от условий договора с банком.

Если поставщик перечислил банку деньги на покрытие своих обязательств, эту сумму нужно отразить на забалансовом счете 009 «Обеспечения обязательств и платежей выданные».

Если гарантию выдает банк, ее не нужно отражать в бухучете, так как исполнение обязательств поставщика перед заказчиком берет на себя третье лицо — банк.

В обоих вариантах комиссию банку за выдачу гарантии можно учесть как расходы:

- связанные с заключением договоров на оказание услуг (п. 5 ПБУ 10/99),

- на оплату банковских услуг (п. 11 ПБУ 10/99).

Комиссию банку учитывают в расходах за тот период, когда вступил в силу договор с банком.

Порядок нужно закрепить в учетной политике организации (п. 7 ПБУ 1/2008).

Начните путь в закупках с электронной подписи

Как учесть обеспечение контракта

Обеспечительные платежи отражаются в бухучете на счете 76 — рекомендуем открыть к нему субсчет «Закупки» или «Расчеты по выданному обеспечению». Сумму выданного обеспечения нужно одновременно отразить на забалансовом счете 009.

Обеспечение контракта нельзя включить в состав расходов. Во-первых такого варианта нет в НК РФ Статье 346.17. «Порядок признания доходов и расходов». Во-вторых, расходами признаются затраты только после их фактической оплаты.

Если обеспечительный платеж зачтется в погашение задолженности перед заказчиком, тогда его можно учесть в расходах.

Также поставщик может включить в расходы, связанные с участием в конкурсе, который он проиграл. Но только при условии, что деньги ему не вернули. Разъяснения есть в письме Минфина от 03.04.2020 № 03-03-06/1/27033.

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике.

Как отражать в бухгалтерском учете обеспечение по заявкам, контрактам и гарантийным обязательствам

Ваше предприятие участвует в госзакупках? Расскажем бухгалтерам, как правильно отразить в бухучете обеспечение заявок, контрактов и гарантийных обязательств.

О том, что такое обеспечение заявки и обеспечение исполнения контракта, а также чем эти понятия отличаются, мы подробно рассказали здесь.

Для бухгалтера все перечисленные понятия схожи, ведь любой обеспечительный платеж — это не расход, а только временное замораживание денег компании на определенный период. И в большинстве случаев эти средства вернутся обратно.

Обеспечение заявки на электронном аукционе

Компании, участвующие в электронных аукционах, как правило, имеют специальный счет, который им открывает уполномоченный банк (перечень банков можно найти в распоряжении Правительства РФ от 13.07.2018 № 1451-р, которое регулярно обновляется).

Обеспечение заявки блокируется на спецсчете в момент окончания приема заявок на электронной площадке (ЭТП). Оператор ЭТП направляет запрос в банк, и если средств на спецсчете достаточно — банк блокирует нужную сумму. Разморозка произойдет тогда, когда ЭТП передаст соответствующую информацию в банк. Всем участникам, которые подали заявки, но проиграли аукцион, деньги размораживают в течение одного рабочего дня. Победителю аукциона — после заключения контракта.

Кроме того, если организация стала победителем аукциона — ЭТП снимет плату за свои услуги. Плату также взимают со спецсчета.

Полностью автоматизировать и настроить систему работы с тендерами вам поможет сервис Тендерплан .

В бухгалтерском учете суммы средств, перечисленных на спецсчет, учитывают на счете 55. Рационально открыть к нему субсчета: «Свободные средства», «Заблокированные средства». Заблокированные оператором средства также необходимо учитывать на забалансовом счете 009.

Проводки будут следующими:

- Д 55 «Свободные средства» К 51 — перечислены деньги на спецсчет;

- Д 55 «Заблокированные средства» К 55 «Свободные средства» — заблокирована сумма обеспечительного платежа;

- Д 009 — отражена сумма обеспечения заявки;

- Д 55 «Свободные средства» К 55 «Заблокированные средства» — сумма разблокирована на лицевом счете;

- К 009 — списана с учета сумма обеспечения заявки.

При выводе средств обратно на расчетный счет организации делаем проводку:

- Д 51 К 55 «Свободные средства» — переведены деньги на расчетный счет.

Если ЭТП удержала плату за услуги, отражаем ее так:

- Д 76 К 55 «Заблокированные средства» — удержано вознаграждение ЭТП.

- Д 91-2 К 76 — отражены расходы за услуги ЭТП.

Расходы должны быть документально подтверждены. От ЭТП должны поступить: акт оказания услуг и счет-фактура или УПД. Если документы переданы в электронной форме, то они должны быть подписаны электронной цифровой подписью ЭТП.

Бывают случаи, когда обеспечение заявки организации не вернут. В частности, если организация:

- уклонилась (отказалась) от заключения контракта;

- не представила (представила с нарушениями условий) обеспечение исполнения контракта до его заключения;

- отклонила 3 заявки по 2-м частям на одной ЭТП в течение одного квартала календарного года.

Тогда бухгалтер организации на основании решения УФАС может списать эти средства на прочие расходы:

- Д 91-2 К 55 «Заблокированные средства» — обеспечительный платеж удержан оператором ЭТП и переведен заказчику.

О том, как не попасть в реестр недобросовестных поставщиков читайте здесь .

На средства по спецсчету могут начисляться проценты. В учете их фиксируют как и любые проценты по депозитам — в составе прочих доходов.

На дату начисления процентов бухгалтер сделает проводки:

- Д 76 К 91-1 — начислены проценты по спецсчету

- Д 55 «Свободные средства» К 76 — проценты поступили на спецсчет.

Обеспечение заявки по банковской гарантии

Если организация не хочет использовать для обеспечения заявки собственные деньги, она может воспользоваться банковской гарантией.

Подробно о процедуре и условиях получения банковской гарантии мы рассказывали здесь .

Услуга по предоставлению гарантии банком — платная. Банковскую комиссию в учете фиксируем так:

- Д 91-2 К 76 — отражена банковская комиссия за предоставление гарантии;

- Д 76 К 51 — комиссия оплачена с расчетного счета компании.

Если организация, например, отказалась от заключения контракта, то сумму обеспечения по заявке заказчику выплатит банк. А у организации возникнет задолженность перед банком на сумму обеспечения заявки.

Проводки будут следующими:

- Д 91-2 К 76 (Заказчик) — отражена задолженность по обеспечению заявки;

- Д 76 (Заказчик) К 76 (Банк) — внутренняя проводка: задолженность перед заказчиком погашена банком;

- Д 76 (Банк) К 51 — погашена задолженность перед банком в размере обеспечительного платежа.

Если задолженность перед банком не погашена вовремя, банк начислит и спишет проценты за пользование денежными средствами. Проводки в учете организации:

- Д 91-2 К 76 (Банк) — начислены проценты за просрочку;

- Д 76 (Банк) К 51 — выплачены проценты банку.

Обеспечение исполнения контракта

Сумма обеспечения исполнения контракта перечисляется на счет заказчика. Срок возврата обеспечительного платежа должен быть прописан в контракте, но не может составлять больше 30 дней с момента исполнения обязательств (не больше 15 дней, если поставщик (исполнитель) — субъект МСП).

В учете сумму обеспечения отражают на счете 76 (в составе дебиторской задолженности) и на забалансовом счете 009.

Проводки будут следующими:

- Д 76 К 51 — перечислен обеспечительный платеж на расчетный счет заказчика;

- Д 009 — зафиксирована в учете сумма выданного обеспечения;

- Д 51 К 76 — заказчик вернул обеспечительный платеж;

- К 009 — списана с учета сумма обеспечительного платежа.

Обеспечение исполнения контракта организация также может выплатить не только собственными средствами, но и предоставить банковскую гарантию. Проводки по оплате услуг банка будут такими же, как мы описали в предыдущем разделе.

У организации может возникнуть расход, если обеспечительный платеж будет зачтен в счет штрафа или неустойки за ненадлежащее исполнение договора.

Суммы санкций, присужденные судом или признанные организацией, в учете отражают так:

Д 91-2 К 76-2 — отражена неустойка (штраф) за нарушение обязательств по контракту.

Узнать о том, как взыскать убытки с заказчика при расторжении контракта вы можете здесь .

Обеспечение гарантийных обязательств

Заказчик может потребовать от поставщика (исполнителя) гарантийное обязательство (кроме случаев закупки машин и оборудования, когда гарантийный платеж перечисляется в обязательном порядке).

Гарантийное обязательство (ГО) — это своего рода страховка заказчика от недобросовестного поведения поставщика (исполнителя) в период течения гарантийного срока. ГО предоставляют после заключения контракта, но до момента подписания документа о приемке. В штатной ситуации заказчик вернет ГО после окончания гарантийного срока.

Точный срок возврата ГО законодательством не урегулирован. Правда Минфин полагает, что срок возврата обеспечения ГО аналогичен сроку возврата обеспечения исполнения контракта. То есть не больше 30 дней с даты истечения гарантийного срока (не более 15 дней для субъектов МСП).

Гарантийное обязательство также можно предоставить живыми деньгами или банковской гарантией. Порядок отражения в бухучете аналогичен порядку отражения обеспечения исполнения контракта.

Система Тендерплан

14 дней бесплатно, попробуйте прямо сейчас. Будьте на шаг впереди конкурентов!