Как комитенту отразить возврат комиссионных товаров покупателем

Отражение комитентом в «1С:Бухгалтерии 8» возврата покупателем комиссионных товаров

Порядок отражения в учете комитента операции возврата покупателем части товаров, не принятых на учет, в «1С:Бухгалтерии 8» (ред. 3.0) рассмотрим на примере.

Пример

- 10.01.2020 — комитент (ООО «Торговый дом») передал комиссионеру (ООО «Дельта») на реализацию 20 шт. мужских костюмов и 20 шт. женских костюмов;

- 31.01.2020 комитент:

- получил от комиссионера отчет о продажах за январь, сведения о выставленном покупателю ООО «Одежда и обувь» счете-фактуре № 35 от 25.01.2020, а также счет-фактуру на сумму вознаграждения № 41 от 31.01.2020;

- перевыставил комиссионеру счет-фактуру № 1 от 25.01.2020 на отгруженные покупателю ООО «Одежда и обувь» товары;

- получил от комиссионера отчет о продажах за февраль 2020 года, сведения о выставленном в адрес покупателя ООО «Мода» счете-фактуре № 56 от 05.02.2020, а также о корректировочном счете-фактуре № 67 от 12.02.2020, выставленном покупателю ООО «Одежда и обувь» в связи с возвратом товара; счет-фактуру на сумму вознаграждения № 72 от 28.02.2020. По согласованию сторон уменьшение размера комиссионного вознаграждения за январь учитывается при расчете вознаграждения за февраль;

- перевыставил комиссионеру счет-фактуру № 2 от 05.02.2020 на отгруженные покупателю ООО «Мода» товары, корректировочный счет-фактуру № 3 от 12.02.2020.

Последовательность операций приведена в таблице.

Настройка функциональности программы

Организации ООО «Торговый дом», осуществляющей деятельность в рамках комиссионной торговли, необходимо в справочнике Функциональность программы (раздел Главное — подраздел Настройки) на закладке Торговля проверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

Регистрация операции 2.1 в информационной базе программы производится с помощью документа Реализация (акт, накладная) с видом операции Товары, услуги, комиссия (раздел Продажи — подраздел Продажи).

Информация о передаваемых на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация (акт, накладная) отражается информация Не требуется.

После проведения документа в регистр бухгалтерии вводится запись:

Дебет 45.01 Кредит 41.01

— на себестоимость переданных на реализацию товаров по каждой товарной позиции.Регистрация отчета комиссионера за январь

Регистрация операций 3.1-3.6 в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи — подраздел Продажи).

На закладке Главное в шапке документа указываются:

- в полях Документ № и от — номер и дата отчета комиссионера;

- в поле Контрагент — комиссионер, представивший отчет (элемент справочника Контрагенты);

- в поле Договор — реквизиты договора с комиссионером (элемент справочника Договоры контрагентов).

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов. Фактические покупатели, а также количество и стоимость реализованных товаров проставляются на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет о реализации товаров, передача которых комиссионеру отражена документом Реализация (акт, накладная), то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки или производить его заполнить по кнопке Заполнить (Заполнить по реализации). В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части — номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию.

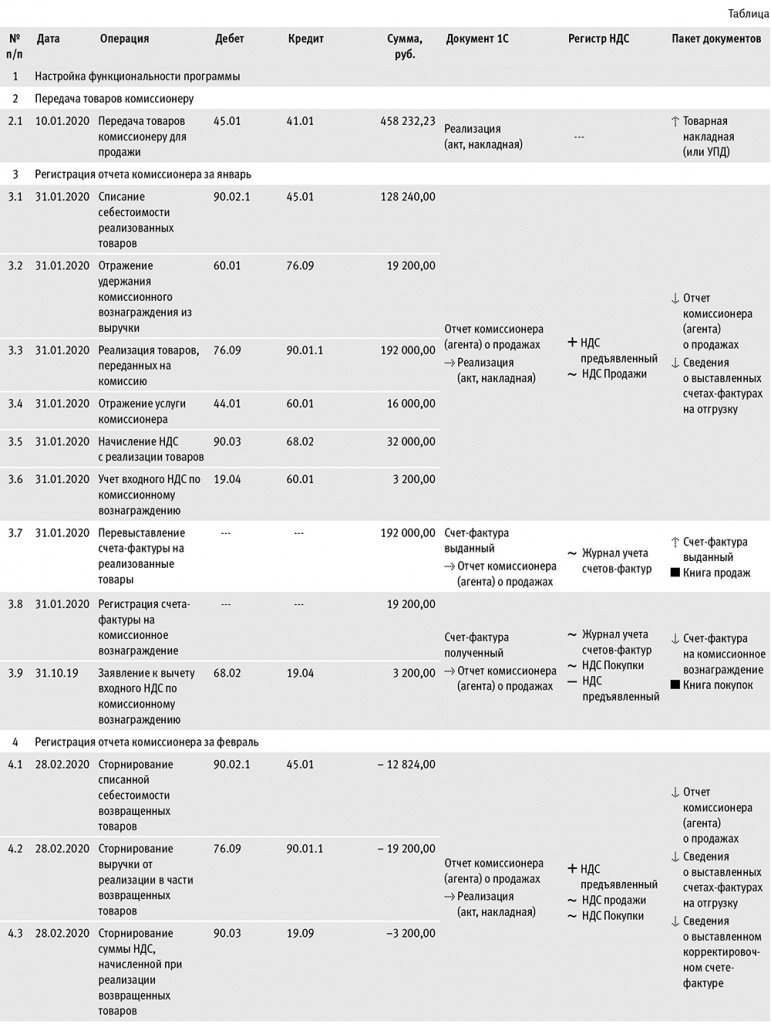

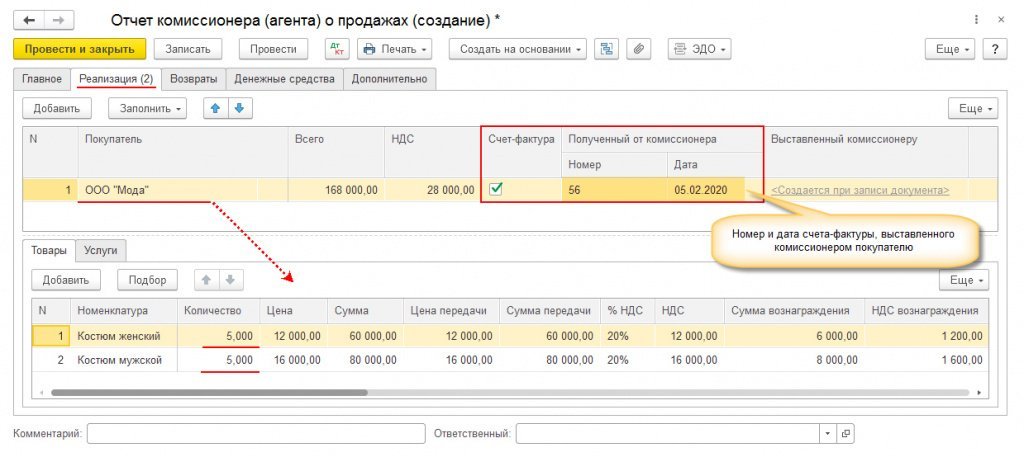

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы. В верхней части таблицы указываются следующие сведения (рис. 1):

Рис. 1. Отчет комиссионера о продажах за январь 2020 года

Графа

Сведения

Заполненное по умолчанию наименование комиссионера заменяется на наименование фактического покупателя

Сведения заполняются автоматически на основании данных об общей сумме продаж и сумме начисленного НДС из нижней табличной части

Отмечается факт выставления комиссионером счета-фактуры покупателю посредством проставления флага

«Полученный от комиссионера» (в графах «Номер» и «Дата»)

Указываются сведения из строки 1 счета-фактуры, выставленного комиссионером покупателю

Информация отсутствует до записи документа «Отчет комиссионера (агента) о продажах»

Если верхняя табличная часть содержит несколько строк (товары реализовывались различными партиями и (или) разным покупателям), то каждой строке в верхней таблице будет соответствовать отдельная нижняя таблица.

В нижней таблице необходимо уточнить количество и стоимость товаров, реализованных комиссионером конкретному покупателю.

При записи документа Отчет комиссионера (агента) о продажах будет автоматически сформирован документ Счет-фактура выданный (операция 3.7), реквизиты которого появятся в графе Выставленный комиссионеру верхней части таблицы (рис. 1).

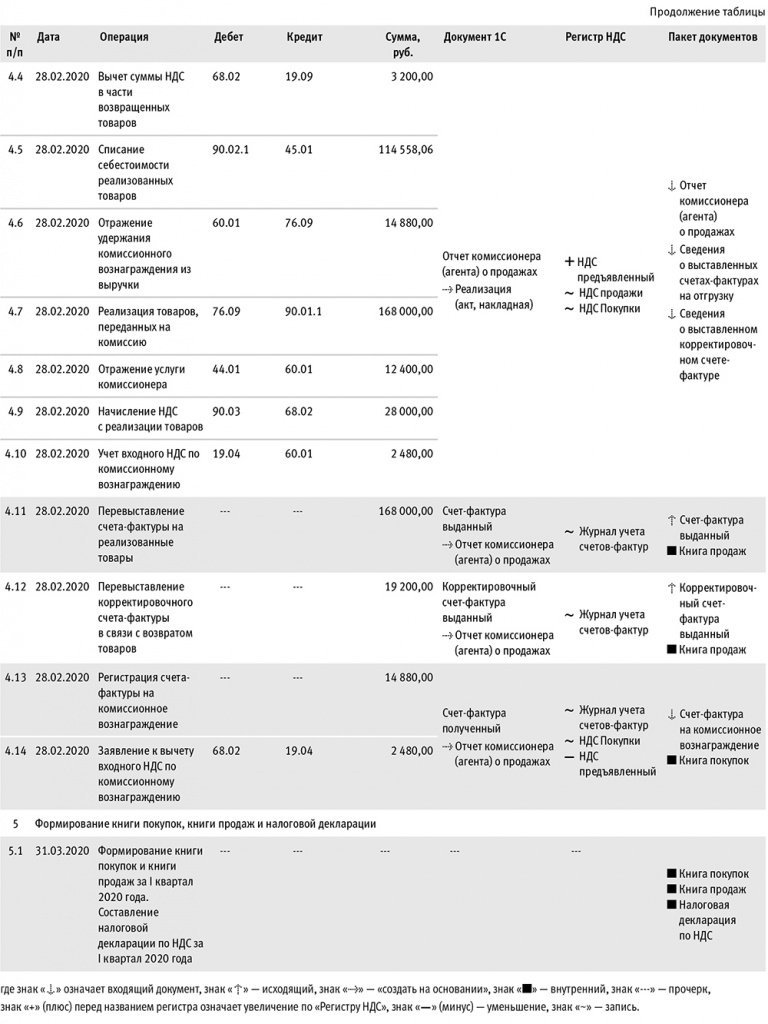

Из документа Отчет комиссионера (агента) о продажах можно перейти в перевыставленный комиссионеру счет-фактуру (рис. 2).

Рис. 2. Счет-фактура, перевыставленный комиссионеру

В перевыставленном комитентом счете-фактуре будет указана дата выставления счета-фактуры комиссионером покупателю, а порядковый номер будет присвоен в соответствии с индивидуальной хронологией составления счетов-фактур комитентом (пп. «а» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В поле Код вида операции документа Счет-фактура выданный будет установлено значение 01 (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

По кнопке Печать в документе Счет-фактура выданный (рис. 2) можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137). После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных в январе товаров;Дебет 60.01 Кредит 76.09

— на сумму комиссионного вознаграждения, удерживаемую комиссионером;Дебет 76.09 Кредит 90.01.1

— на продажную стоимость товаров с НДС;Дебет 44.01 Кредит 60.01

— на стоимость посреднических услуг за январь без НДС;Дебет 90.03 Кредит 68.02

— на сумму начисленного НДС по операции реализации товаров;Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную посредником по комиссионному вознаграждению.Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8) необходимо на закладке Главное документа Отчет комиссионера (агента) о продажах в строке Счет-фактура на вознаграждение: в полях номер и от ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру. Кроме того, в документе Счет-фактура полученный:

- в строке Документы-основания — будет стоять гиперссылка на соответствующий отчет комиссионера;

- в поле Код вида операции — будет отражено значение 01 (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@);

- переключатель Способ получения — будет стоять на значении На бумажном носителе, если между комитентом и комиссионером отсутствует соглашение о применении ЭДО.

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 3.9) может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный, если комитент:

- не ведет раздельный учет — в настройках учетной политики (раздел Главное — подраздел Настройки — Налоги и отчеты) на закладке НДС не установлен флаг для значения Ведется раздельный учет входящего НДС по способам учета;

- не переносит налоговый вычет по приобретенной услуге комиссионера на следующие налоговые периоды в соответствии с пунктом 1.1 статьи 172 НК РФ.

После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04

— на сумму НДС, предъявленную к налоговому вычету по комиссионному вознаграждению за январь 2020 года.Регистрация отчета комиссионера за февраль

Для выполнения операций 4.1-4.10 необходимо создать документ Отчет комиссионера (агента) о продажах. Регистрация отчета комиссионера за февраль оформляется аналогично операциям 3.1-3.6 (см. рис. 3).

Рис. 3. Отчет комиссионера о продажах за февраль 2020 года

При записи документа Отчет комиссионера (агента) о продажах будет автоматически сформирован документ Счет-фактура выданный (операция 4.11), реквизиты которого появятся в графе Выставленный комиссионеру верхней части таблицы. Из документа Отчет комиссионера (агента) о продажах можно перейти в перевыставленный счет-фактуру.

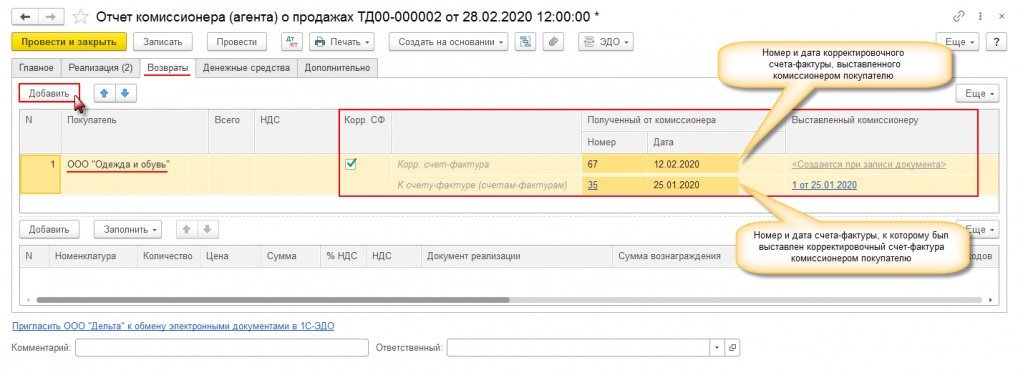

Сведения о товарах, возвращенных покупателями за отчетный период, отражаются на закладке Возвраты (рис. 4). В верхней табличной части с помощью кнопки Добавить необходимо заполнить графы:

Графа

Сведения

Указать наименование покупателя, возвратившего товар

Сведения вносятся автоматически после заполнения нижней табличной части

Отметить факт выставления комиссионером покупателю корректировочного счета-фактуры посредством проставления флага

«Полученный от комиссионера» (в графах «Номер» и «Дата»)

По строке «Корр. счет-фактура» — указать сведения о корректировочном счете-фактуре, выставленном комиссионером покупателю (показатели строки 1 корректировочного счета-фактуры комиссионера)

«Полученный от комиссионера» (в графах «Номер» и «Дата»)

По строке «К счету-фактуре (счетам-фактурам)» — указать сведения о счете-фактуре, к которому комиссионером был выставлен корректировочный счет-фактура (показатели строки 1б корректировочного счета-фактуры комиссионера)

После внесения в графу Полученный от комиссионера по строке К счету-фактуре (счетам-фактурам) данных о номере и дате счета-фактуры, выставленного комиссионером покупателю, программа автоматически подберет сведения о счете-фактуре, перевыставленном комитентом комиссионеру на основании этого счета-фактуры, и отразит эти данные в графе Выставленный комиссионеру по строке К счету-фактуре (счетам-фактурам).

Обратите внимание, если комиссионер выставил покупателю единый корректировочный счет-фактуру, то в графе Полученный от комиссионера по строке К счету-фактуре (счетам-фактурам) могут быть указаны реквизиты нескольких счетов-фактур, выставленных комиссионером покупателю при реализации. Для внесения сведений обо всех выставленных счетах-фактурах, к которым комиссионером был сформирован единый корректировочный счет-фактура, необходимо, пройдя по гиперссылке в графе Полученный от комиссионера по строке К счету-фактуре (счетам-фактурам), перейти в форму подбора счетов-фактур, полученных от комиссионера, и соответствующих счетов-фактур, перевыставленных комиссионеру (в т. ч. и перевыставленных «сводно» в соответствии с абз. 5 пп. «а» п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Заполнение нижней табличной части производится по кнопке Заполнить.

При использовании кнопки Заполнить программа, основываясь на данных о перевыставленном комиссионеру счете-фактуре, отраженном в графе Выставленный комиссионеру по строке К счету-фактуре (счетам-фактурам) верхней табличной части, автоматически подберет данные соответствующего документа реализации, т. е. того документа Отчет комиссионера (агента) о продажах, в котором была отражена реализация возвращенных товаров данному покупателю. Далее будет необходимо только уточнить количество возвращенных товаров.

При записи документа Отчет комиссионера (агента) о продажах будет автоматически сформирован документ Корректировочный счет-фактура выданный (операция 4.12), реквизиты которого появятся в графе Выставленный комиссионеру по строке Корр. счет-фактура в верхней табличной части.

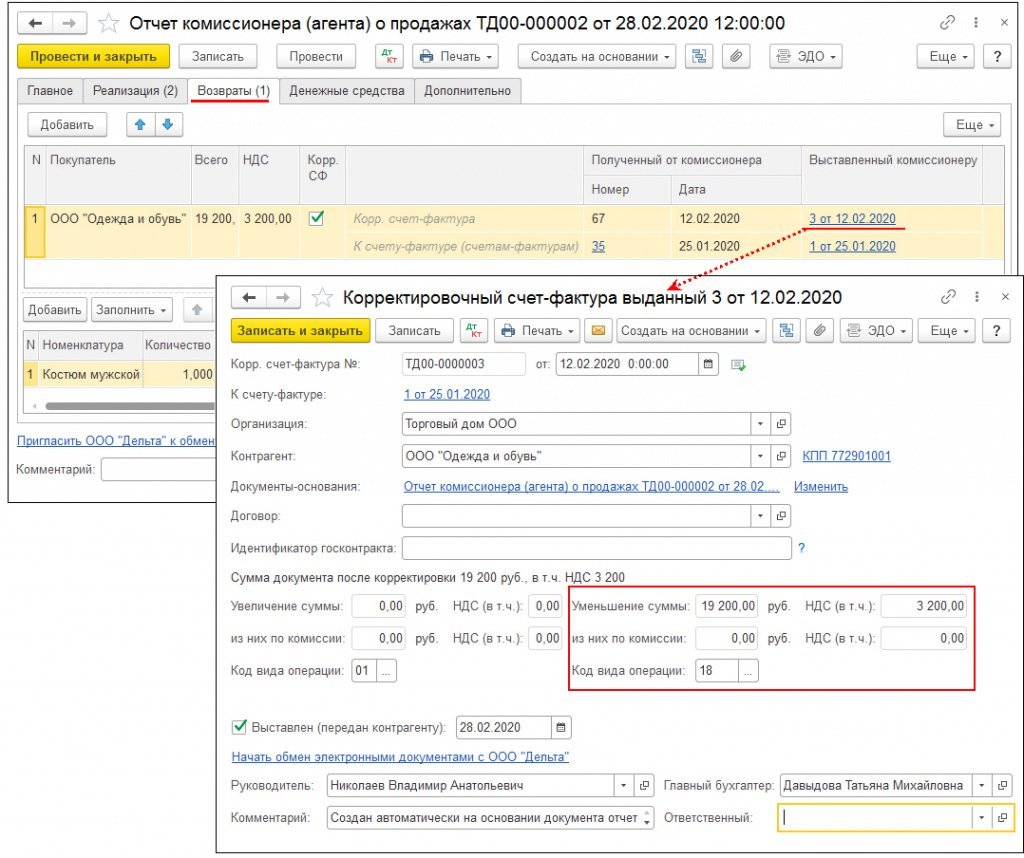

Из документа Отчет комиссионера (агента) о продажах можно перейти в перевыставленный комитентом комиссионеру корректировочный счет-фактуру (рис. 5).

Рис. 5. Корректировочный счет-фактура, перевыставленный комитентом комиссионеру

Созданный документ Корректировочный счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера корректировочный счет-фактуру с показателями, аналогичными показателям корректировочного счета-фактуры, выставленного комиссионером покупателю при возврате товаров.

В перевыставленном комитентом корректировочном счете-фактуре указывается дата выставления корректировочного счета-фактуры комиссионером (агентом), а порядковый номер присваивается в соответствии с индивидуальной хронологией составления счетов-фактур комитентом (пп. «а» п. 1 Правил заполнения корректировочного счета-фактуры, утв. Постановлением № 1137).

В поле Код вида операции документа Корректировочный счет-фактура выданный будет установлено значение 18 (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

По кнопке Печать в документе Корректировочный счет-фактура выданный (рис. 5) можно просмотреть форму корректировочного счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 90.02.1 Кредит 45.01 СТОРНО

— на себестоимость возвращенных покупателем товаров;Дебет 76.09 Кредит 90.01.1 СТОРНО

— на продажную стоимость возвращенных товаров с НДС;Дебет 90.03 Кредит 19.09 СТОРНО

— на сумму начисленного НДС по операции реализации возвращенных товаров;Дебет 68.02 Кредит 19.09

— на сумму НДС по возвращенным товарам, принимаемую к налоговому вычету;Дебет 90.02.1 Кредит 45.01

— на себестоимость реализованных в феврале товаров;Дебет 60.01 Кредит 76.09

— на сумму комиссионного вознаграждения, сформированную с учетом уменьшения стоимости посреднических услуг за январь в связи с возвратом товаров в размере 14 880,00 руб. ((72 000,00 руб. + 96 000,00 руб.) х 10 % — 19 200,00 х 10 %);Дебет 76.09 Кредит 90.01.1

— на продажную стоимость реализованных в феврале товаров с НДС;Дебет 90.03 Кредит 68.02

— на общую сумму начисленного НДС по операции реализации;Дебет 44.01 Кредит 60.01

— на стоимость посреднических услуг без НДС, сформированную с учетом уменьшения стоимости посреднических услуг за январь в связи с возвратом товаров, в размере 12 400,00 руб.;Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную посредником по комиссионному вознаграждению в размере 2 480,00 руб. (12 400,00 руб. х 20 %).Обратите внимание, для корректной работы программы необходимо, чтобы размер комиссионного вознаграждения, рассчитанного от стоимости реализованных комиссионных товаров за текущий период (период составления Отчета комиссионера (агента) о продажах) и отраженного на закладке Реализация, превышал сумму уменьшения размера комиссионного вознаграждения за предыдущие периоды, отраженную на закладке Возвраты.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 4.13) необходимо на закладке Главное документа Отчет комиссионера (агента) о продажах в части Счет-фактура на вознаграждение: в полях Номер и от ввести, соответственно, номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на счет-фактуру.

Регистрация в книге покупок полученного от комиссионера счета-фактуры на комиссионные услуги (операция 4.14) может быть произведена посредством проставления флага в строке Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный. После проведения документа формируется бухгалтерская проводка:

Дебет 68.02 Кредит 19.04

— на сумму НДС, предъявленную к вычету по комиссионному вознаграждению за февраль.Формирование книги покупок, книги продаж и налоговой декларации

Таким образом, в книге продаж за I квартал 2020 года (раздел Отчеты — подраздел НДС) будут зарегистрированы счета-фактуры, перевыставленные в адрес комиссионера на реализованные комиссионером товары (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137) с КВО 01 и с указанием в графах 9 и 10 сведений о комиссионере:

- счет-фактура № 1 от 25.01.2020 — на сумму НДС в размере 32 000,00 руб.;

- счет-фактура № 2 от 05.02.2020 — на сумму НДС в размере 28 000,00 руб.

В книге покупок за I квартал 2020 года (раздел Отчеты — подраздел НДС) будут зарегистрированы:

- счет-фактура № 41 от 31.01.2020, полученный от комиссионера на сумму комиссионного вознаграждения за январь, с отраженной суммой НДС в размере 3 200,00 руб. с КВО 01;

- счет-фактура № 72 от 28.02.2020, полученный от комиссионера на сумму комиссионного вознаграждения за февраль, с отраженной суммой НДС в размере 2 480,00 руб. с КВО 01;

- корректировочный счет-фактура № 3 от 12.02.2020, перевыставленный в адрес комиссионера в связи с возвратом товаров, на сумму НДС в размере 3 200,00 руб. с КВО 18.

От редакции. На лекции в 1С:Лектории от 26.03.2020 эксперты 1С рассказывали об учете посреднических операций в «1С:Бухгалтерии 8» (ред. 3.0), в том числе о возврате комиссионных товаров покупателем. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Возврат товаров, проданных по договору комиссии (позиция комитента) в 1С

Программа блистательно справляется с реализацией через комиссионера. А что с возвратом? Сможем ли мы быстро и просто оформить такую операцию? Сегодня поговорим об отражении возврата комиссионного товара в учете комитента.

Из статьи вы узнаете:

- как оформить возврат проданного комиссионного товара;

- как откорректировать вознаграждение комиссионеру;

- как возврат повлияет на декларацию по НДС.

Пошаговая инструкция

- продажах на сумму 240 000 руб. (в т. ч. НДС 20%);

- возврате на сумму 12 000 руб. (в т. ч. НДС 20%).

Пошаговая инструкция оформления примера. PDF

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Возврат товара комиссионером 17 августа 41.01 45.01 4 561,10 4 561,10 4 561,10 Возврат товаров из комиссии Возврат товаров от покупателя Регистрация отчета комиссионера 31 августа 90.02.1 45.01 -4 561,10 -4 561,10 -4 561,10 Списание себестоимости товаров (сторно) Отчет комиссионера (агента) о продажах 76.09 90.01.1 -12 000 -12 000 -12 000 Выручка от реализации товаров (сторно) 90.03 68.02 -2 000 Начисление НДС с выручки (сторно) 68.02 19.09 2 000 Принятие НДС к вычету 90.02.1 45.01 90 612,65 90 612,65 90 612,65 Списание себестоимости товаров 60.01 76.09 24 000 24 000 24 000 Удержание из выручки комиссионного вознаграждения 76.09 90.01.1 252 000 252 000 252 000 Выручка от реализации товаров 44.01 60.01 19 800 19 800 19 800 Учет комиссионного вознаграждения 90.03 68.02 42 000 42 000 42 000 Начисление НДС с выручки 19.04 60.01 4 200 4 200 4 200 Принятие к учету НДС Регистрация СФ комиссионера 31 августа — — 24 000 Регистрация СФ поставщика Счет-фактура полученный на поступление 68.02 19.04 4 000 Принятие НДС к вычету — — 4 000 Отражение вычета НДС в Книге покупок Отчет Книга покупок Выставление СФ на отгрузку покупателям дата отгрузки в августе — — 252 000 Выставление СФ на отгрузку Счет-фактура выданный на реализацию — — 42 000 Отражение НДС в Книге продаж Отчет Книга продаж Выставление КСФ на возврат от покупателей дата возврата в августе — — 12 000 Выставление КСФ на возврат Корректировочный счет-фактура выданный — — 2 000 Отражение вычета НДС в Книге покупок Отчет Книга покупок Нормативное регулирование

Товар, проданный по договору между юридическими лицами, может быть возвращен:

- по причине нарушения условий договора одной из сторон, например:

- недопоставка товара (ст. 466 ГК РФ);

- нарушение ассортимента (ст. 468 ГК РФ);

- поставка товара ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- передача некомплектного товара (п. 2 ст. 480 ГК РФ);

- передача товара, подлежащего упаковке или помещению в тару, без тары или упаковки (ст. 482 ГК РФ);

- отказ покупателя от оплаты товара (п. 4 ст. 486 ГК РФ);

Документы-основания для оформления возврата — разные, в зависимости от его причины:

- из-за неисполнения условий договора — документы, подтверждающие неисполнение договора, например, претензия покупателя в произвольной форме и накладная на возврат;

- по соглашению сторон — дополнительное соглашение к договору о возврате товара.

Если возврат товара произошел по вине комитента (например, комитент поставил бракованный товар комиссионеру), то комиссионер сохраняет право на комиссионное вознаграждение и возмещение расходов, которые он понес в связи с продажей данного товара (п. 2 ст. 991 ГК РФ).

Договор купли-продажи с покупателем в части возвращаемого товара считается неисполненным, а право на товар — не перешедшим к покупателю. Комитент сторнирует выручку и расходы по продаже товара в том периоде, в котором получено извещение или подписано соглашение о его возврате (п. 2 ПБУ 22/2010).

Если реализация товара и его возврат произведены в разных отчетных периодах, то в периоде возврата признаются прибыль и убыток прошлых лет, выявленные в отчетном году (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Если возврат произошел не по вине комитента, то комиссионное вознаграждение в текущем месяце можно уменьшить в счет периода, в котором был продан возвращаемый товар.

Если товар возвращается в том же налоговом периоде, в котором он был продан, то на дату получения извещения о возврате комитент сторнирует:

- доходы — на сумму договорной цены товара (без НДС);

- расходы — на покупную стоимость товара.

Уточненную декларацию за прошлый отчетный период подавать не нужно, так как у организации на тот момент было право признать доходы и расходы (пп. 3 п. 1 ст. 268 НК РФ). Кроме того, нет обязанности подавать уточненную декларацию, если искажения привели к излишней уплате налога (п. 1 ст. 54 НК РФ).

Уточненную декларацию также не нужно подавать и когда товар возвращен в следующем налоговом периоде. В этом случае отмена договора купли-продажи приводит к формированию внереализационных доходов и расходов:

- на покупную стоимость товара — доходов прошлых лет, выявленных в отчетном (налоговом) периоде (п. 10 ст. 250 НК РФ);

- на сумму договорной цены товара (без НДС) — убытка прошлых лет, выявленного в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ).

Комитент имеет право принять НДС к вычету по товару, возвращенному покупателем (п. 5 ст. 171 НК РФ) после отражения в учете операции корректировки реализации, но не позднее года с момента возврата (п. 4 ст. 172 НК РФ).

Чтобы комиссионер смог отразить корректировку в ч. 2 журнала СФ, комитент должен оформить корректировочный счет-фактуру в адрес комиссионера (п. 1, п. 2 ст. 169 НК РФ).

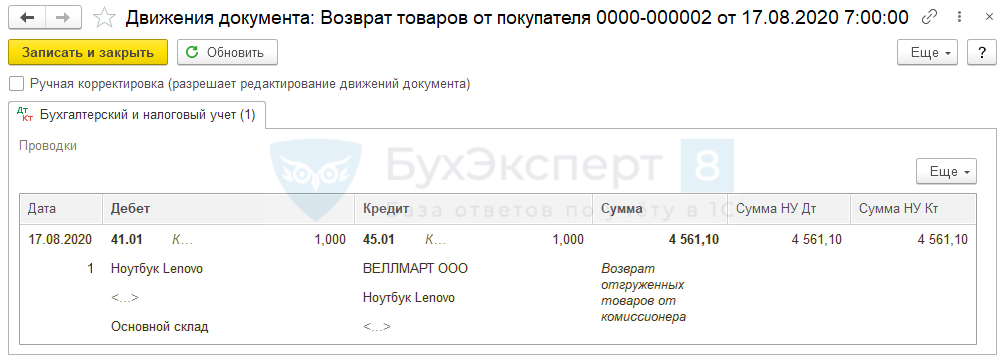

Возврат товара комиссионером

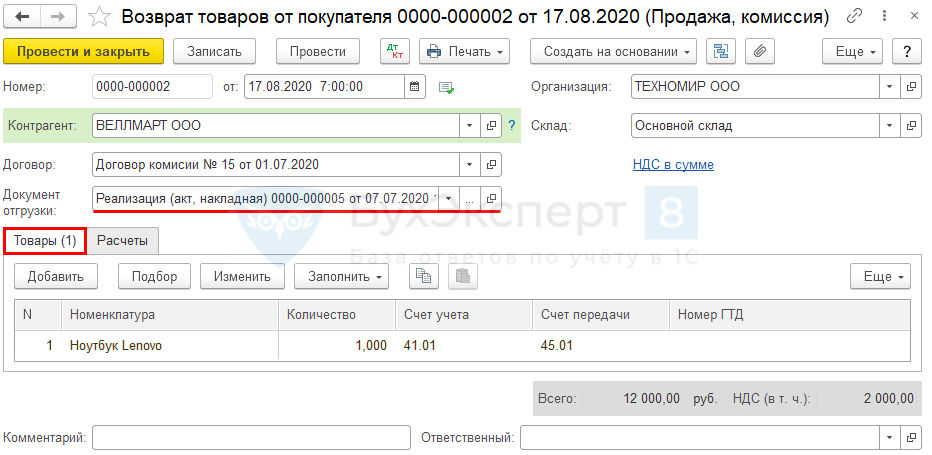

Возврат товара оформите документом Возврат товаров от покупателя, который можно создать:

- на основании документа Реализация (акт, накладная) кнопка Создать на основании ;

- из раздела Продажи — Возвраты от покупателей кнопка Возврат вид операции Продажа, комиссия .

- Контрагент — организация-комиссионер, передавшая товар, который вернул покупатель;

- Документ отгрузки — выберите из выпадающего списка документ отгрузки комиссионеру с возвращаемым товаром.

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 45.01 — возврат комиссионного товара на склад комитента.

Регистрация отчета комиссионера

В нашем примере сведения о возврате переданы комиссионером вместе с отчетом о продажах. В этом случае возврат оформляется последним днем отчетного месяца. Сторнирование доходов и расходов оформите документом Отчет комиссионера (агента) о продажах ( Продажи — Отчеты комиссионеров о продажах — кнопка Создать ).

- Вкладку Главное — заполните как в статье Реализация товаров по договору комиссии (позиция комитента)Вкладка Главное.

- Вкладку Реализация — заполните как в статье Реализация товаров по договору комиссии (позиция комитента)Вкладка Реализация.

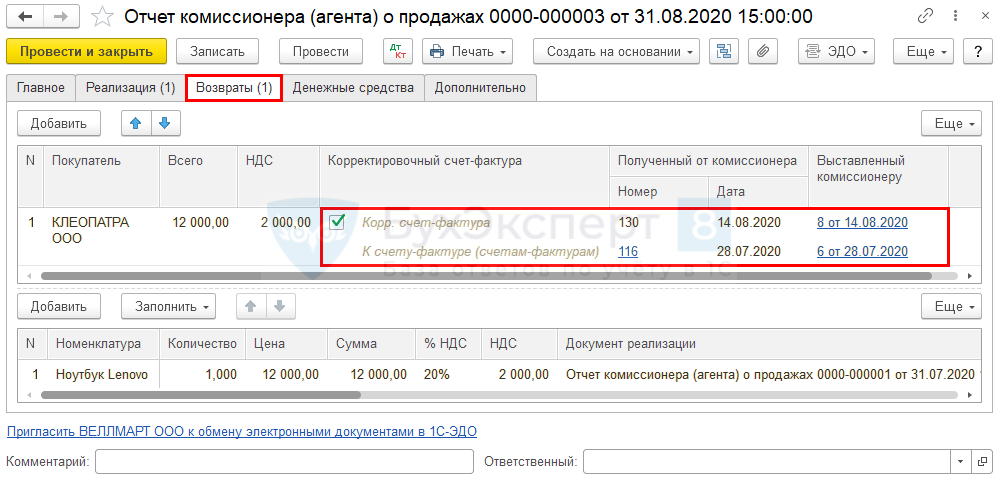

- Вкладку Возвраты — заполните следующим образом:

Заполните верхнюю таблицу:

- Покупатель — покупатель, вернувший товар;

- Корректировочный счет-фактура :

- установите флажок Корр. счет-фактура ;

- Корр. счет фактура — Номер и Дату корректировочного счета-фактуры (КСФ), выставленного комиссионером покупателю;

- К счету-фактуре (счетам-фактурам) — Номер и Дату счета-фактуры (СФ), выставленного комиссионером покупателю при продаже, по которому составлен КСФ;

В графе Выставленный комиссионеру для строки:

- Корр. счет-фактура — КСФ комиссионеру будет создан автоматически;

- К счету-фактуре (счетам-фактурам) — СФ, выставленный комиссионеру при продаже, будет подобран автоматически. По ссылке Выбор можно выбрать СФ в ручном режиме.

Если комиссионером по какому-либо покупателю выставлен единый корректировочный счет-фактура (ЕКСФ), то в строке К счету-фактуре (счетам-фактурам) необходимо подставить Номер и Дату всех первоначальных счетов-фактур комиссионера, по которым произведена корректировка, и подобрать из журнала соответствующие им СФ, выставленные комиссионеру.

Графы Всего и НДС заполнять не нужно, они автоматически заполнятся после внесения данных в нижнюю таблицу.

Каждой записи верхней таблицы (для каждого покупателя и КСФ комиссионера) соответствует своя нижняя таблица.

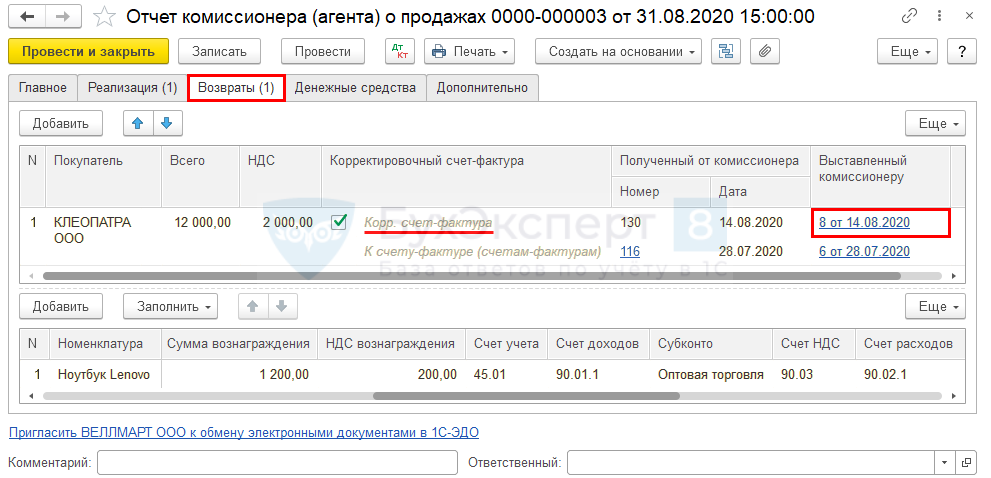

Так, в нашем примере, ООО «Клеопатра» вернуло:

- Ноутбук Lenovo (1 шт.) на сумму 12 000 руб. (в т. ч. НДС 20%).

В зависимости от трудоемкости операции, возвращенный товар можно заполнить по кнопке:

- Заполнить — будет заполнена вся номенклатура по первоначальному документу реализации. В этом случае удалите лишние строки и подставьте количество возвращенного товара.

- Добавить — подберите вручную номенклатуру возвращенного товара и подставьте количество.

Графа Документ реализации заполняется автоматически, подбирается Отчет комиссионера (агента) о продажах , в котором отражена реализация возвращаемого товара.

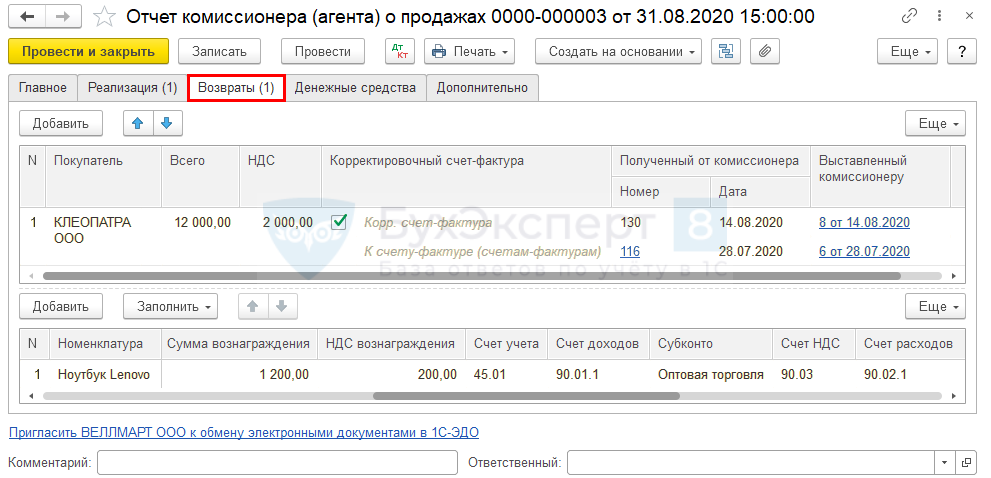

В нижней таблице будут заполнены также:

- Сумма вознаграждения — сумма уменьшения комиссионного вознаграждения, рассчитывается автоматически по настройкам вкладки Главное ;

Если при возврате комиссионер сохранил право на комиссионное вознаграждение, графу Сумма вознаграждения следует очистить.

- Счет учета — 45.01 — счет учета стоимости возвращаемых товаров;

- Счет доходов — 90.01.1 — счет уменьшения доходов;

- Субконто — выбрать из справочника Номенклатурные группы (в нашем примере — Оптовая торговля);

- Счет НДС — 90.03 — счет уменьшения НДС;

- Счет расходов — 90.02.1 — счет уменьшения расходов.

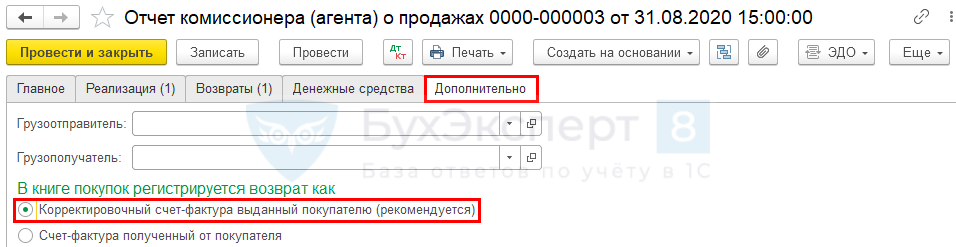

Корректировочный счет-фактуру можно будет выставить только, когда на вкладке Дополнительно документа Отчет комиссионера (агента) о продажах в разделе В книге покупок регистрируется возврат как установлен переключатель Корректировочный счет-фактура выданный покупателю (рекомендуется) .

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — сторнирование стоимости возвращенного товара;

- Дт 76.09 Кт 90.01.1 — сторнирование доходов от реализации;

- Дт 90.03 Кт 19.09 — сторнирование начисленного НДС;

- Дт 68.02 Кт 19.09 — принятие НДС по возврату к вычету;

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров;

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения;

- 25 200 – 1 200 = 24 000 руб. (в т. ч. НДС 20%).

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров;

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки;

- Дт 19.04 Кт 60.01 — учет НДС с комиссионного вознаграждения.

Регистрация СФ комиссионера

Регистрация счета-фактуры на комиссионное вознаграждение производится в документе Отчет комиссионера (агента) о продажах .

Выставление СФ на отгрузку покупателям

Регистрация счетов-фактур, выданных на реализацию, производится автоматически при проведении Отчета комиссионера (агента) о продажах .

Выставление КСФ на возврат от покупателей

Комитент должен перевыставить корректировочный счет-фактуру комиссионеру по КСФ покупателю на возврат. КСФ комиссионеру оформляется датой выставления КСФ комиссионером продавцу.

Корректировочный СФ комиссионеру создается автоматически в документе Отчет комиссионера (агента) о продажах .

Пройдите по ссылке в графе Выставленный комиссионеру :

- строка Корр. счет-фактура .

Проверьте заполнение корректировочного счета-фактуры:

- К счету-фактуре — ссылка на СФ комиссионеру на реализацию возвращаемого товара.

- Документы-основания — ссылка на документ Отчет комиссионера (агента) о продажах, в котором оформлен возврат товара.

- Уменьшение суммы — сумма возврата (в нашем примере — 12 000 руб.).

- НДС (в т.ч.): — 2 000 руб.

- Код вида операции — 18 «Изменение стоимости отгруженных товаров (работ, услуг) в сторону уменьшения».

Декларация по НДС

В декларации сумма НДС, подлежащая вычету, отражается:

- В стр. 120 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав…» Раздела 3:

- сумма НДС, подлежащая к вычету.

- корректировочный счет-фактура выданный, код вида операции «18» PDF

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация.Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют.Реализация товаров через электронные площадки набирает популярность. Яндекс-Маркет, Вайлдберриз, Озон.В программе 1С 8.3 Бухгалтерия автоматизирован учет прослеживаемых товаров при.

(5 оценок, среднее: 5,00 из 5)

Как менеджеру отразить возврат товаров, переданных на комиссию до начала работы в 1С

Если вы получили возврат товара, переданного на склад маркетплейса до начала работы в 1С, необходимо с начала ввести начальные остатки, переданные на комиссию ( инструкция ).

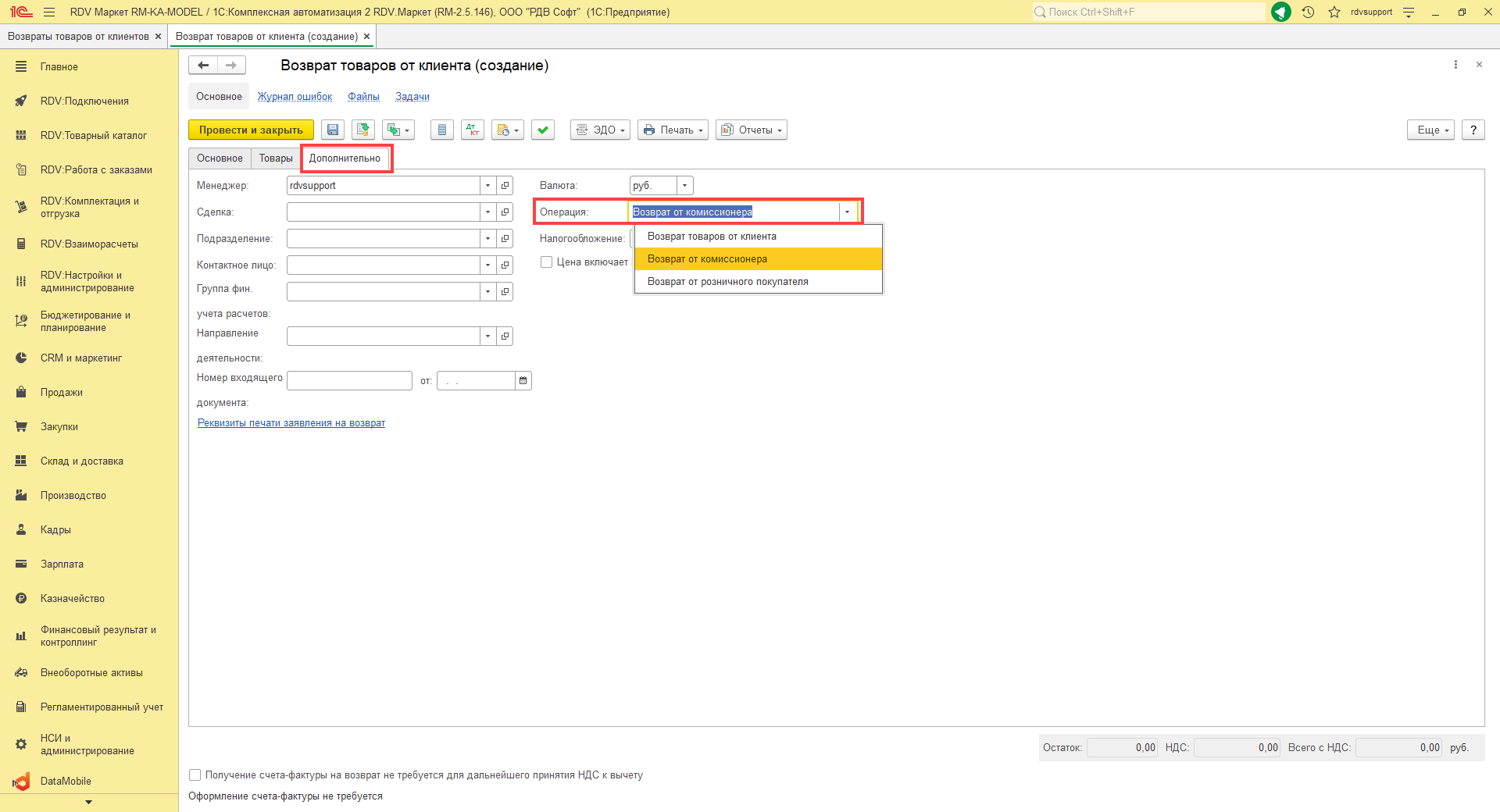

Далее оформить возврат товаров от комиссионера с помощью документа «Возврат товаров от клиента» с установленным видом операции «Возврат от комиссионера».

1. Переходим во вкладку «RDV.Взаиморасчеты» — «Возврат товаров от клиента.

2. Нажимаем «Создать» и выбираем «Возврат от комиссионера».

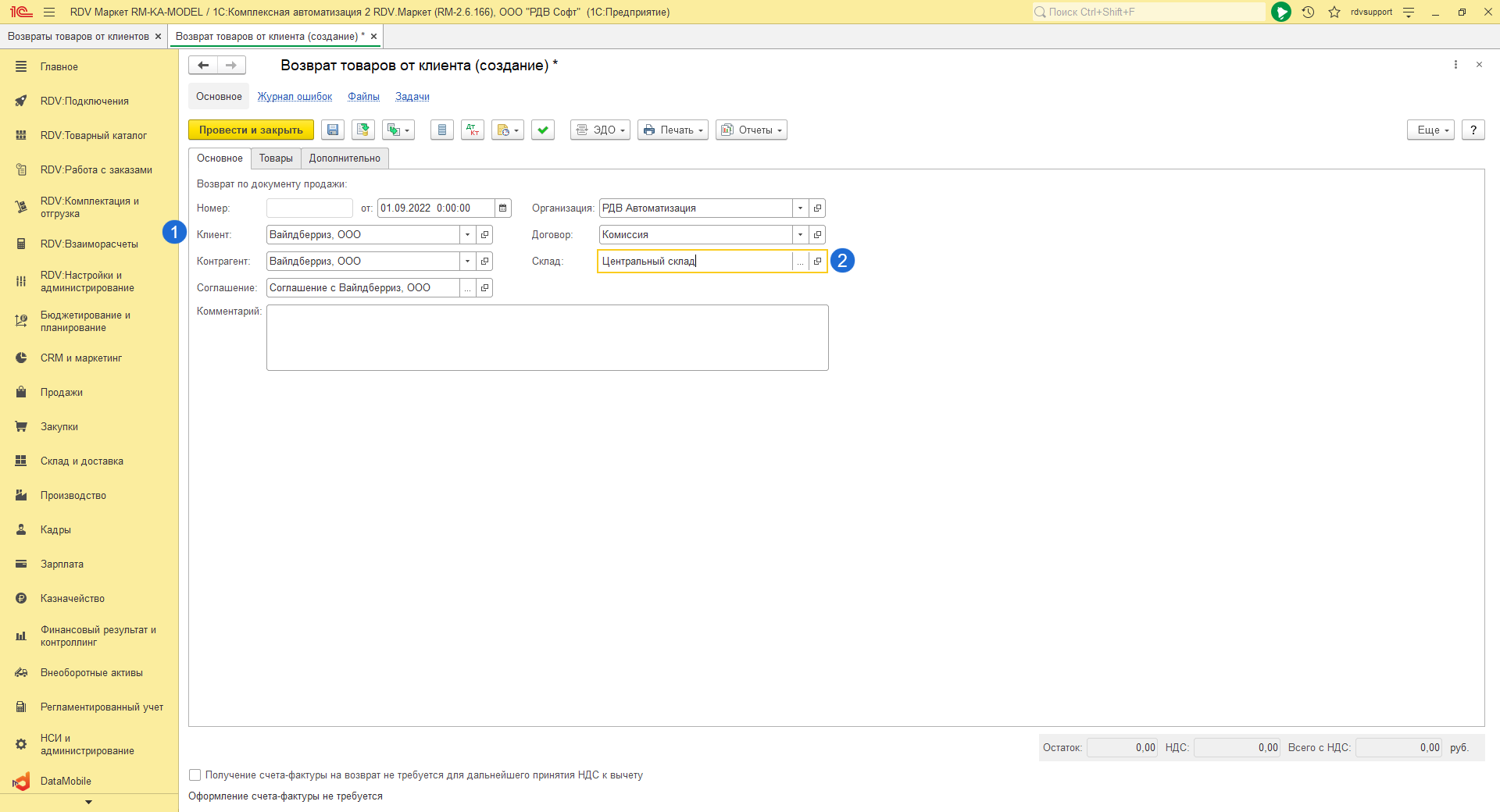

3. Во вкладке «Основное» указываем «Клиента» и «Склад».

Строки «Контрагент», «Соглашение», «Организация» и «Договор» заполнятся автоматически при выборе клиента. Если автоматического заполнения не произошло, данные строки нужно заполнить вручную. При необходимости — создать недостающие документы.

4. Во кладке «Дополнительно» указать операцию «Возврат от комиссионера».

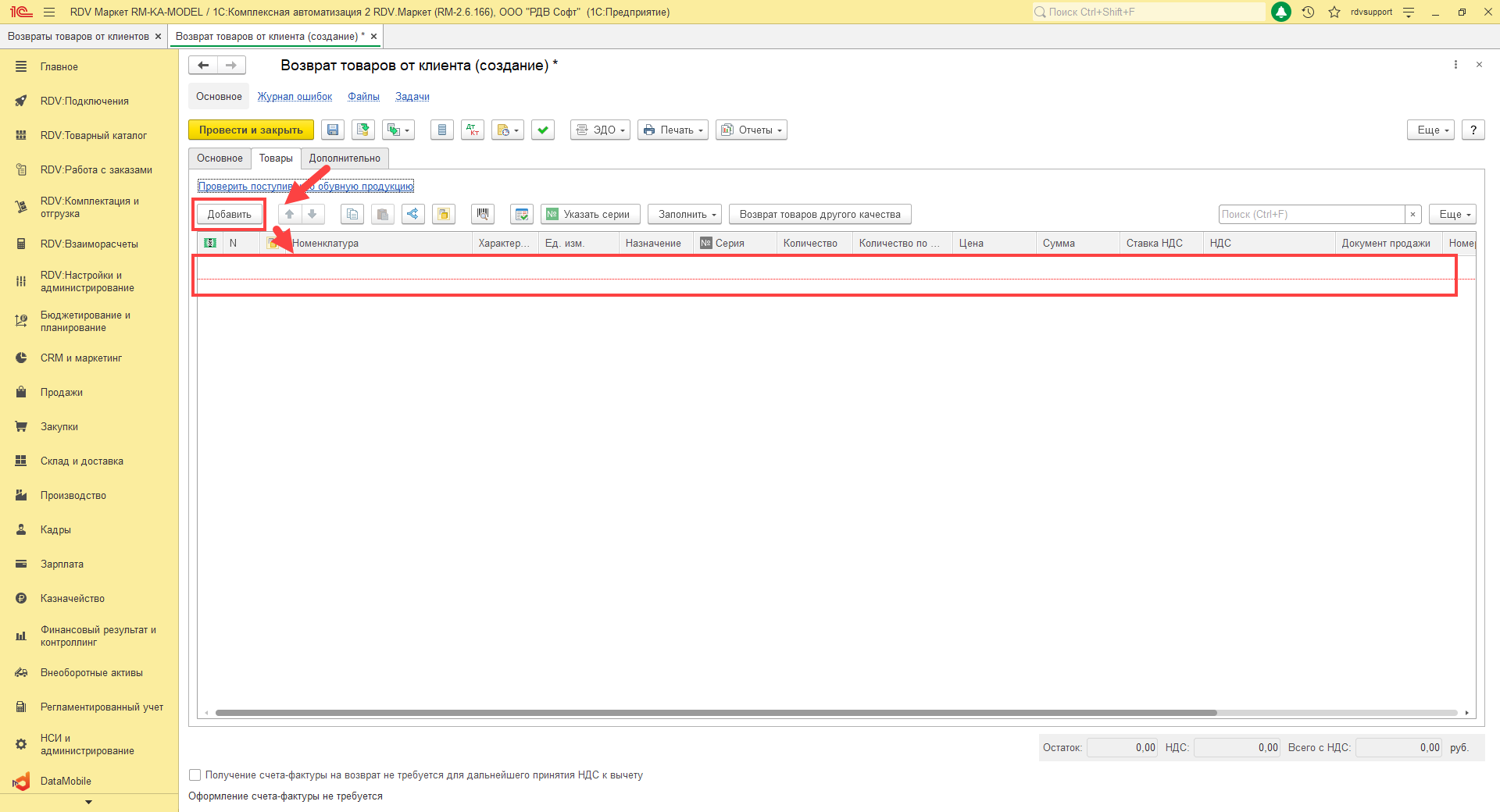

5. Во вкладке «Товары» добавить возвращаемый товар.

Документ продажи указывать не нужно (система позволит провести документ возврата).

Цену необходимо указать ту, которая указана в документе ввода начальных остатков.

После заполнения товарной части, нажать на кнопку «Провести и закрыть».

Как оформить возврат комиссионного товара в 1С: Бухгалтерия и 1С: Управление торговлей

Когда необходимо оформить возврат комиссионного товара

В большинстве случаев при комиссионной торговле возврат комиссионного товара возникает при отказе конечного покупателя (физического лица) от товара:

- товар не подошел;

- товар оказался с браком.

Как оформить возврат комиссионного товара в 1С: Бухгалтерия

Оформление возвратов в 1С: Бухгалтерия осуществляется в документе «Отчет комиссионера». Здесь есть соответствующая вкладка «Возвраты». В верхней табличной части указываются покупатели и общая сумма возвратов. Сумма возвратов формируется автоматически, исходя из нижней табличной части документа, которую нельзя отредактировать. Флажок «Корректировочный счет-фактура» устанавливается в случае продажи товаров юридическому лицу.

Кстати, в Маркете42 есть множество полезных сервисов, которые упрощают работу в 1С и на маркетплейсах. Вот некоторые из них:

Обратите внимание, что нижняя часть таблицы соответствует одной строке покупателя в верхней части таблицы.

Если покупателей у вас несколько, то при переключении покупателей в верхней части таблицы, данные в нижней части меняются в соответствии с выбранным покупателем.

В нижней табличной части указывается номенклатура, ее количество, цена и документ реализации. Если продажа данного товара была произведена в текущем документе, на вкладке «Реализация», то указывается текущий документ. Если же реализация была проведена ранее, одним из предыдущих документов, то его необходимо указать.

Добавьте счета учета. Если товар импортный, то заполните поля: страна происхождения и номер таможенной декларации.

При использовании обработки «Загрузка отчета комиссионера» список возвратов загружается автоматически вместе с реализациями и комиссионным вознаграждением по возвратам. Подробнее об обработке можно прочитать в инструкции.

Сопутствующие услуги, которые предоставляет маркетплейс, в программу 1С: Бухгалтерия вносятся отдельными документами как обычные поступления услуг. Перейдите в раздел «Покупки», выберите пункт «Поступления (акты, накладные, УПД)». Укажите контрагента. Он выступает в качестве обычного поставщика услуг, в связи с этим по нему должен быть создан отдельный договор.

Укажите необходимые услуги в табличной части документа. Если комиссионер вернул товары вам, а не оставил их у себя на складе, то их необходимо вернуть с 45 на 41 счет. Это можно сделать с помощью документа «Возврат товаров от покупателя».

Перейдите в раздел «Продажи», выберите пункт «Возвраты от покупателей». Укажите контрагента, договор, склад и заполните табличную часть «Товары».

После проведения документа, будут сформированы проводки переноса возвращенных товаров с 45 на 41 счет.

Как оформить возврат комиссионного товара в 1С: Управление торговлей

Оформление возврата в 1С: Управление торговлей происходит несколько иначе. Есть два случая:

- когда еще нереализованный конечному покупателю товар возвращается комиссионерам

- когда возвращается реализованный товар.

Нереализованный товар – товар, за который комиссионер еще не отчитывался, то есть в базе нет проведенного документа «Отчет комиссионера (агента) о продажах». В первом случае мы передали товар на комиссию, и по какой-то причине комиссионер его сразу вернул. Необходимо создать документ «Возврат товаров от комиссионера».

Перейдите в раздел «Продажи», выберите пункт «Документы продажи (все)». Нажмите на кнопку «Создать» и выберите документ «Возврат товаров от комиссионера».

Укажите комиссионера, соглашение, клиента и договор.

На вкладке «Товары» укажите возвращаемые товары, их количество и цену.

Также вы можете указать способ определения себестоимости:

- равна сумме в данной строке;

- определяется из документа продажи;

- указывается вручную.

На вкладке «Дополнительно» укажите дополнительные реквизиты и вид операции.

Во втором случае, когда комиссионер уже отчитался за проданные товары и уже введен документ «Отчет комиссионера», необходимо выполнить следующие действия:

- отразить возвраты в документе «Отчет комиссионера»;

- создать документ «Возврат товаров от комиссионера».

В самом документе «Отчет комиссионера» вкладки «Возврат» нет, поэтому при оформлении возвратов товары необходимо указать отдельными строками со знаком минус.

Рассмотрим пример. Вы продали товар в количестве двух штук. Добавьте данную позицию отдельной строкой и пропишите «-1» при возврате. Укажите цену каждой позиции. Цену укажите без знака минус, а сумму со знаком минус. При необходимости, добавьте реквизиты счета-фактуры комиссионера. После заполнения табличной части «Товары», проведите документ.

Аналогично создайте документ «Возврат товаров от комиссионера» как в примере с программой 1С: Бухгалтерия. На вкладке «Основное» укажите комиссионера и остальные реквизиты.

Заполните табличную часть «Товары».

Убедитесь, что на вкладке «Дополнительно» указан корректный вид операции «Возврат товаров через комиссионера».

Видеоинструкция

Посмотреть видеоинструкцию «Как оформить возврат комиссионного товара в 1С» вы можете на нашем канале 42Clouds — 1С Онлайн