1С:Бухгалтерия 8 редакция 3.0 – Учет возвратной тары

Наша сегодняшняя статья посвящена учету возвратной тары. Это связано с тем, что в программе 1С:Бухгалтерия 8 редакция 3.0 , начиная с версии 104 , появилась новая технология учета возвратной тары – учет возвратной тары за балансом .

Учет в программе возвратной тары поставщика за балансом основывается на том, что при покупке организацией товаров в возвратной таре, тара остается собственностью поставщика и подлежит возврату. Возвратная тара, используемая для упаковки товаров самой организацией, в соответствии с новой технологией учета, изначально учитывается на счете 41.03 «Тара под товаром и порожняя» , а при передаче в эксплуатацию (упаковка товаров) списывается с баланса и учитывается на забалансовых счетах.

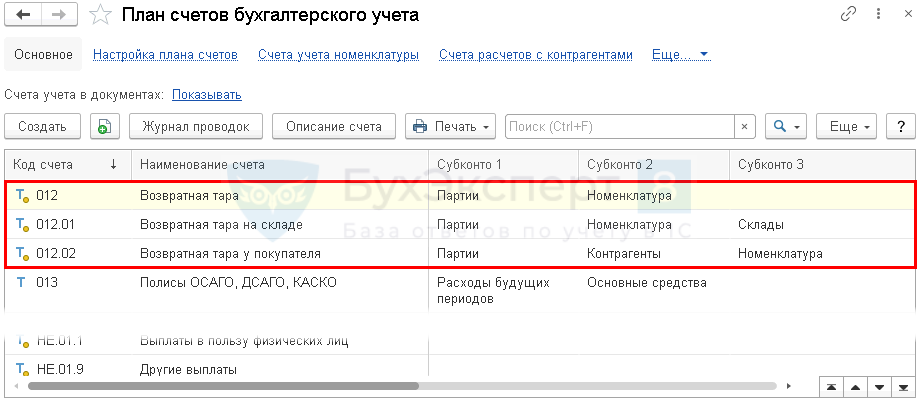

В связи с вышеназванным новшеством, в программе в Плане счетов бухгалтерского учета появился новый забалансовый активный счет 012 «Возвратная тара». По счету ведется суммовой и количественный учет. К счету открыты два субсчета.

Счет 012.01 «Возвратная тара на складе» предназначен для учета возвратной тары, как поставщика, так и собственной, переданной в эксплуатацию, находящейся в организации на складе. Аналитический учет по счету ведется по видам возвратной тары (субконто Номенклатура ) и зависит от настройки в программе плана счетов (в нашем примере учет запасов ведется по партиям и по складам).

Счет 012.02 «Возвратная тара у покупателя» предназначен для учета собственной возвратной тары, переданной в эксплуатацию и находящейся у покупателей. Аналитический учет по счету ведется по видам возвратной тары (субконто Номенклатура ) и по покупателям (субконто Контрагенты ), а также зависит от настройки в программе плана счетов.

Характеристики счета 012 и его субсчетов показаны на Рис. 1.

В форме настройки учетной политики организации по бухгалтерскому учету появился новый переключатель, с помощью которого можно указать, с какого года организация ведет в программе забалансовый учет возвратной тары. По умолчанию этот переключатель находится в положении С 2022 года . Мы установим переключатель в положение С 2021 года (рекомендуется) и посмотрим, как новая технология учета возвратной тары работает в программе.

Настройка учетной политики показана на Рис. 2.

Для того, чтобы разобраться с новым учетом возвратной тары, рассмотрим два небольших примера.

Сначала рассмотрим учет возвратной тары поставщика.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» , причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

9 ноября 2021 года организация приобрела у контрагента Поставщик 10 единиц товара на сумму 120 000 рублей, в том числе НДС 20 000 рублей. Товар поставляется поставщиком в возвратной таре (10 штук). Учетная (залоговая) цена единицы тары составляет 1 000 рублей. 15 ноября часть тары (5 штук) была возвращена организацией поставщику.

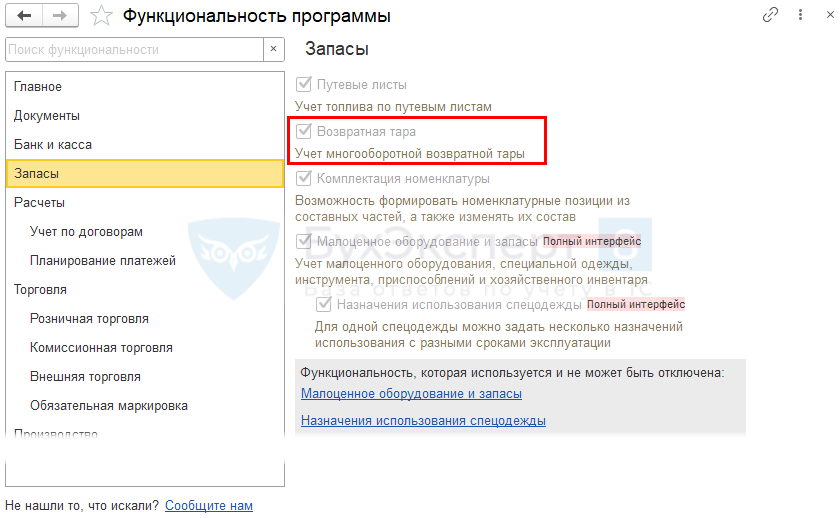

Напомню, для того чтобы в программе можно было вести учет возвратной тары, необходимо, чтобы в настройках функциональности программы на закладке Запасы был включен флажок Возвратная тара .

Для отражения в программе факта приобретения товара в возвратной таре нам понадобится документ Поступление с видом операции Товары, услуги, комиссия .

В «шапке» документа указывается контрагент–поставщик и договор с ним.

На закладке Товары в табличной части выбирается приобретенная номенклатура-товар, указывается ее количество и цена.

На закладке Возвратная тара в табличной части выбирается поступившая вместе с приобретенными товарами возвратная тара (номенклатура с любым видом), указывается ее количество и учетная (залоговая) цена. В качестве счета учета автоматически устанавливается забалансовый счет 012.01 «Возвратная тара на складе» .

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует в бухгалтерском и налоговом учете, в нашем примере, приобретенный товар по дебету счета 41.01 «Товары на складах» в корреспонденции с кредитом счета 60.01 «Расчеты с поставщиками и подрядчиками» и выделит в бухгалтерском учете по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» сумму предъявленного поставщиком НДС.

Возвратную тару документ оприходует в бухгалтерском учете по дебету забалансового счета 012.01 «Возвратная тара на складе» .

Документ Поступление и результат его проведения показаны на Рис. 3.

Для возврата тары поставщику в программе, как и ранее, может использоваться документ Возврат товаров поставщику с видом операции Покупка, комиссия .

В «шапке» документа указывается контрагент–поставщик товара и договор с ним. В нашем примере возврат тары осуществляется по одному поступлению. Укажем его.

На закладке Возвратная тара в табличной части выбирается возвращаемая поставщику возвратная тара, указывается ее количество и цена. В качестве счета учета автоматически устанавливается счет 012.01 «Возвратная тара на складе» . Табличную часть удобно заполнять автоматически с помощью соответствующей кнопки.

При проведении документ спишет в бухгалтерском учете возвращенную поставщику тару с кредита забалансового счета 012.01 .

Заполнение документа Возврат товаров поставщику и результат его проведения показаны на Рис. 4.

Как мы видим, учет возвратной тары поставщика достаточно прост. При поступлении имущества в возвратной таре, поступившая тара учитывается по дебету забалансового счета 012.01 «Возвратная тара на складе» . Тара учитывается в количественном выражении и в суммовом выражении по учетной (залоговой) стоимости. При возврате тары поставщику она списывается с кредита счета 012.01.

Оборотно-сальдовая ведомость по счету 012.01 показана на Рис. 5.

Теперь давайте разберемся с собственной возвратной тарой организации.

Для того, чтобы упаковать товар в тару, надо эту тару приобрести или изготовить. В нашем примере организация приобрела у поставщика 10 единиц готовой тары для упаковки товара. Цена единицы приобретенной тары составляет 600 рублей, в том числе НДС 100 рублей.

В целях бухгалтерского учета возвратная тара может относится либо к запасам организации, либо к малоценному имуществу (если затраты на возвратную тару признаются организацией несущественными). Поэтому мы рассмотрим два варианта учета возвратной тары.

Для отражения в программе факта приобретения возвратной тары нам подойдет документ Поступление с видом операции Товары .

В «шапке» документа указывается поставщик тары и договор с ним.

Если возвратная тара относится к запасам, то табличной части документа, выбирается номенклатура с видом Возвратная тара , указывается ее количество и цена. В качестве счета учета автоматически устанавливается счет 41.03 «Тара под товаром и порожняя». В качестве счета НДС автоматически устанавливается счет 19.03.

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.03 запасы, используемые в качестве возвратной тары, и выделит предъявленный НДС по дебету счета 19.03 .

Документ Поступление и результат его проведения показаны на Рис. 6.

Если в качестве возвратной тары используется малоценное имущество, то в табличной части документа выбирается номенклатура с видом Малоценное оборудование и запасы . В этом случае в графе табличной части Счет учета необходимо указать, как будет списываться малоценное имущество, то есть указать бухгалтерский счет затрат и его аналитику . В нашем примере мы используем счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и предопределенную статью затрат Малоценное оборудование и запасы .

Проводки этого документа будут немного сложнее. Документ оприходует в бухгалтерском и налоговом учете используемое в качестве возвратной тары малоценное имущество по дебету счета 10.21.1 «Приобретение малоценного оборудования и запасов» и сразу же признает в бухгалтерском учете расходы по дебету счета 44.01 в корреспонденции с кредитом счета 10.21.2 «Выбытие малоценного оборудования и запасов» в размере стоимости имущества без НДС. Так как расходы признаются только в бухгалтерском учете (в целях налогообложения прибыли они будут признаны при передаче имущества в эксплуатацию), в проводке регистрируются соответствующие временные разницы.

Заполнение документа Поступление и результат его проведения, при приобретении малоценного имущества, показаны на Рис. 7.

Для передачи возвратной тары в эксплуатацию (для упаковки отгружаемых товаров) в программе используется хорошо знакомый нам документ Расход материалов с новым видом операции Передача тары в эксплуатацию .

В «шапке» документа необходимо указать счет затрат. В нашем примере мы будем использовать счет 44.01 и статью затрат Материальные расходы .

В табличной части документа выбирается возвратная тара, учитываемая на счете 41.03, и указывается ее количество .

При проведении документ в бухгалтерском и налоговом учете спишет переданную в эксплуатацию возвратную тару с кредита счета 41.03 в дебет счета 44.01 и учтет ее по стоимости поступления за балансом по дебету счета 012.01 «Возвратная тара на складе» .

Документ Расход материалов и результат его проведения показаны на Рис. 8.

Если мы передаем в эксплуатацию возвратную тару, учитываемую в бухгалтерском учете, как малоценное имущество, то логично в качестве аналитики счета затрат указать предопределенную статью затрат Малоценное оборудование и запасы .

В табличной части документа выбирается возвратная тара, учитываемая, как малоценное имущество, и указывается ее количество . Счет учета 10.21.1 установится автоматически.

При проведении документ спишет в количественном и налоговом учете малоценное имущество с кредита счета 10.21.1 в дебет счета затрат. Расходы признаются только в налоговом учете (в бухгалтерском учете расходы признаны при поступлении тары), поэтому в проводке регистрируются временные разницы со знаком минус.

Так как на счете 10.21.1 осталась стоимость имущества в бухгалтерском учете и временная разница, а на счете 10.21.2 учтены соответствующие этой стоимости расходы, принятые в бухгалтерском учете, а также временная разница, то данные счета закрываются за счет друг друга.

Переданная в эксплуатацию возвратная тара учитывается по стоимости поступления за балансом по дебету счета 012.01 «Возвратная тара на складе» .

Заполнение документа Расход материалов и результат его проведения, при использовании малоценного имущества, показаны на Рис. 9.

Таким образом, независимо от того, как учитывается возвратная тара при поступлении (запасы или малоценное имущество), при передаче в эксплуатацию (первое использование для упаковки товаров) тара списывается с баланса организации и далее учитывается в бухгалтерском учете за балансом.

12 ноября 2021 года организация отгрузила контрагенту Покупатель 5 единиц товара на сумму 90 000 рублей, в том числе НДС 15 000 рублей. Товар отгружается покупателю в возвратной таре. Учетная (залоговая) цена единицы тары составляет 1 000 рублей. 15 ноября часть тары (3 штуки) была возвращена покупателем организации.

Для отгрузки покупателю товаров в возвратной таре в программе нам понадобится документ Реализация с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-покупатель и договор с ним.

На закладке Товары в табличной части выбираются отгружаемые товары, указывается их количество и цена.

На закладке Возвратная тара в табличной части выбирается возвратная тара, указывается ее количество и цена. Счет учета 012.01 «Возвратная тара на складе» заполняется автоматически.

В «подвале» документа выписывается счет-фактура.

При проведении документ, во-первых, сформирует обычные проводки по реализации. А именно, спишет в бухгалтерском и налоговом учете реализованные покупателю товары с кредита счета 41.01 в себестоимость продаж в дебет счета 90.02.1, начислит выручку по кредиту счета 90.01.1 в корреспонденции с дебетом счета 62.01 , начислит в бухгалтерском учете НДС по дебету счета 90.03 в корреспонденции с кредитом счета 68.02 .

Во-вторых, документ сформирует проводки по забалансовым счетам по учету возвратной тары. Он спишет переданную покупателю возвратную тару с кредита счета 012.01 «Возвратная тара на складе» в дебет счета 012.02 «Возвратная тара у покупателя» . Если залоговая стоимость переданной покупателю возвратной тары превышает ее себестоимость, то документ сделает дополнительную проводку по дебету счета 012.02 на разницу.

Документ Реализация и результат его проведения показаны на Рис. 10.

Для отражения в программе факта возврата тары покупателем может использоваться документ Возврат товаров от покупателя с видом операции Товары .

В «шапке» документа указывается контрагент–покупатель и договор с ним. Указывается документ реализации.

На закладке Возвратная тара в табличной части выбирается возвращенная покупателем тара, указывается ее количество и цена (себестоимость тары). В качестве счета учета автоматически устанавливается счет 012.01 «Возвратная тара на складе» . Табличную часть удобно заполнять автоматически с помощью соответствующей кнопки.

При проведении документ спишет по залоговой стоимости возвращенную покупателем тару с кредита счета 012.02 «Возвратная тара у покупателя» в дебет счета 012.01 «Возвратная тара на складе» . Если залоговая стоимость возвратной тары превышает ее себестоимость, то документ сформирует дополнительную проводку и сторнирует счет 012.01 на разницу.

Документ Возврат товаров от покупателя и результат его проведения показаны на Рис. 11.

А теперь давайте посмотрим оборотно-сальдовые ведомости по счету 012.01 и по счету 012.02 .

Забалансовый учет собственной возвратной тары организации достаточно прост. Изначально тара учитывается на счете 012.01 «Возвратная тара на складе» .При передаче тары покупателю она списывается со счета 012.01 на счет 012.02 «Возвратная тара у покупателя». При возврате тары покупателем она списывается со счета 012.02 на счет 012.01, то есть возвращается на склад организации.

Оборотно-сальдовые ведомости по счету 012.01 и счету 012.02 показаны на Рис. 12.

М.М. Журко,

Преподаватель Отдела обучения 1С:

Франчайзи Ю-Софт

«1С:Бухгалтерия 8» (ред. 3.0): как поставщику учитывать возвратную тару (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.105.40.

Начиная с версии 3.0.104 в «1С:Бухгалтерии 8» поддерживается учет возвратной тары в соответствии с ФСБУ 5/2019 (утв. приказом Минфина России от 15.11.2019 № 180н). Организации, реализующие товар в возвратной таре, списывают стоимость тары на затраты при передаче в эксплуатацию (если тара не относится к основным средствам). Тара, использованная для упаковки товаров (тара в эксплуатации) учитывается за балансом.

Для забалансового учета возвратной тары в программе добавлены счета:

- 012.1 «Возвратная тара на складе»;

- 012.2 «Возвратная тара у покупателя».

В настройках функциональности программы (раздел Главное – Функциональность) на закладке Запасы следует включить флаг Возвратная тара.

Чтобы учитывать возвратную тару по новым правилам с 2021 года в настройках учетной политики (раздел Главное – Учетная политика) переключатель Учитывать возвратную тару за балансом следует установить в положение С 2021 года (рекомендуется).

Приобретение у поставщика будущей тары, относящейся к запасам или к малоценным объектам, отражается документом поступления с видом операции Товары (накладная, УПД) (раздел Покупки).

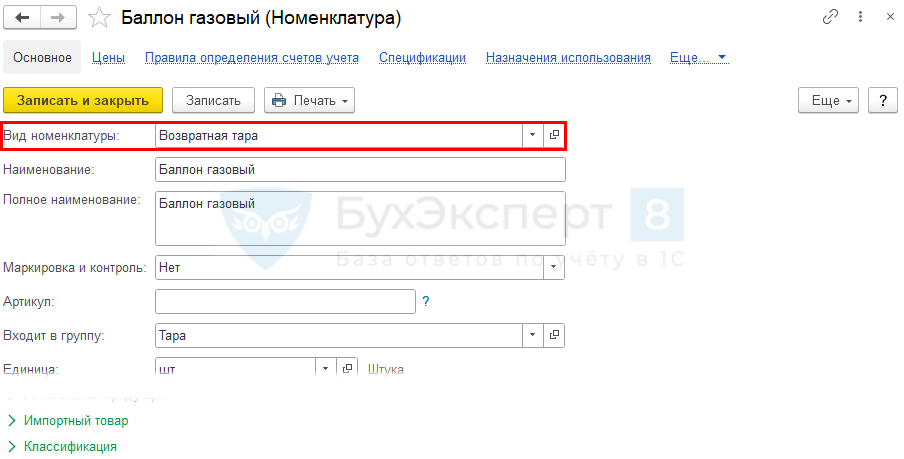

Если в карточке номенклатуры для тары указан вид номенклатуры:

- Возвратная тара — в документе поступления автоматически устанавливается счет учета тары 41.03 «Тара под товаром и порожняя»;

- Малоценное оборудование и запасы – в документе поступления следует указать счет учета затрат.

Передачу в эксплуатацию возвратной тары можно отразить одним из документов раздела Склад:

- Расход материалов с видом операции Передача тары в эксплуатацию;

- Передача материалов в эксплуатацию на отдельной закладке Возвратная тара.

В документе следует указать наименование и количество тары, впервые передаваемой для упаковки (затаривания) готовой продукции (товаров) и счет затрат, куда будет списана стоимость тары (способ отражения расходов).

Продажа товаров в возвратной таре отражается документом реализации с видом операции Товары, услуги, комиссия (раздел Продажи). Реализуемые товары (продукция) указываются на закладке Товары. На закладке Возвратная тара следует указать количество передаваемой тары и ее залоговую стоимость, согласованную с покупателем (фактическую стоимость, если залоговая стоимость договором не предусмотрена).

Возврат тары от покупателя отражается документом Возврат товаров от покупателя с видом операции Товары (раздел Продажи). На закладке Возвратная тара следует указать количество тары, возвращенной покупателем, и ее залоговую цену.

С помощью Оборотно-сальдовой ведомости по счету 012.02 можно проанализировать обороты и остатки возвратной тары в разрезе покупателей. Детальный отчет по конкретной таре можно получить, сформировав Анализ субконто Номенклатура и настроив отбор по номенклатурной позиции.

Учет возвратной тары у покупателя в 1С

В программе 1С 8.3 Бухгалтерия реализован учет возвратной тары в соответствии с ФСБУ 5/2019 и 6/2020 (с релиза 3.0.104.28). В статье разберем отражение операций с многооборотной возвратной тарой в учете покупателя.

Настройки программы

Подключите возможность учета тары в разделе Функциональность — Запасы — флажок Возвратная тара .

В План счетов 1С добавлены счета (с релиза 3.0.104.28):

- 012 «Возвратная тара»;

- 012.01 «Возвратная тара на складе»;

- 012.02 «Возвратная тара у покупателя».

Эти счета автоматически используются в программе для номенклатурных позиций, у которых установлен Вид номенклатуры — Возвратная тара.

Пошаговая инструкция

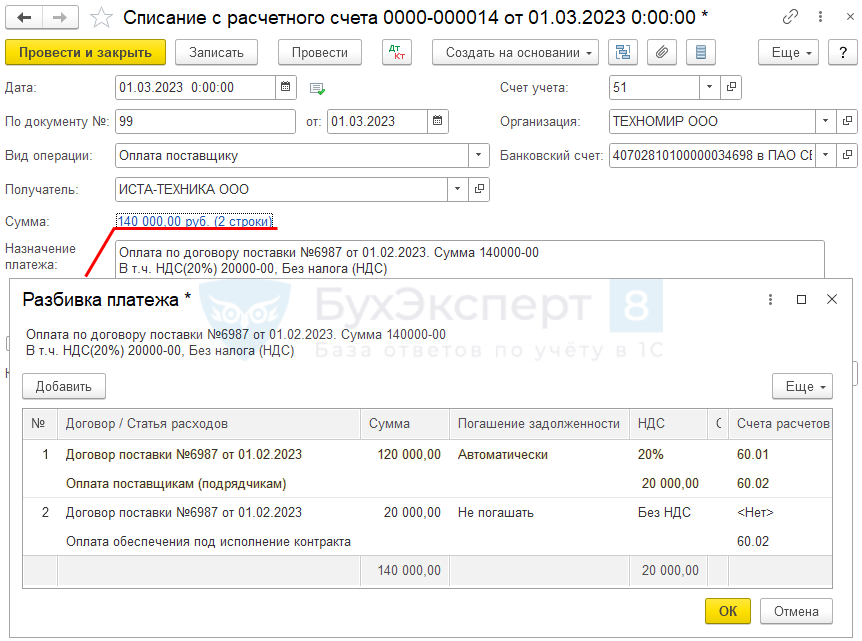

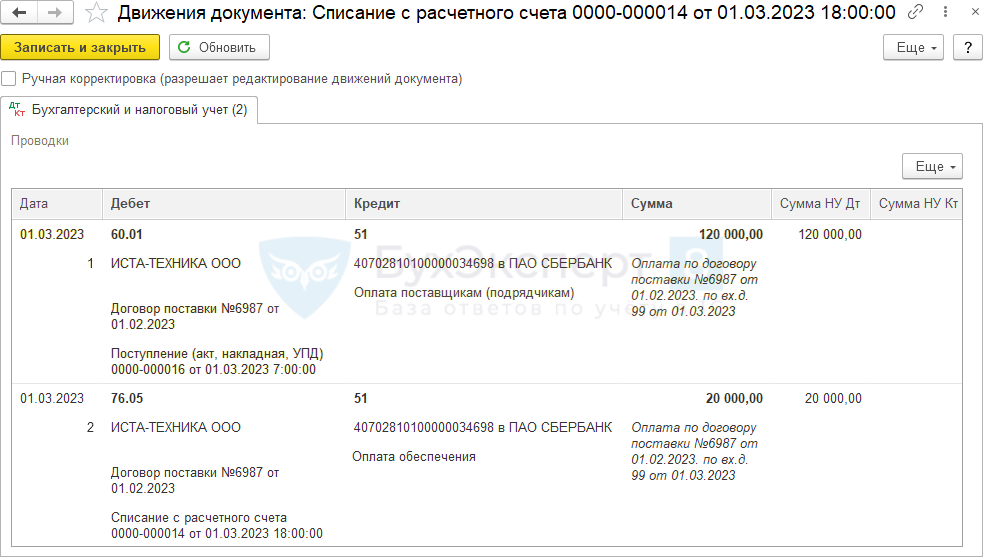

- предоплату за товар — газ сжиженный — в сумме 120 000 руб. (в т. ч. НДС 20%);

- залог за тару, в которой поставляется товар, — баллоны газовые (2 шт.) — в сумме 20 000 руб. (без НДС).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса и обеспечительного платежа поставщику | |||||||

| 01 марта | 60.02 | 51 | 120 000 | 120 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| 76.05 | 51 | 20 000 | 20 000 | Перечисление обеспечительного платежа поставщику | |||

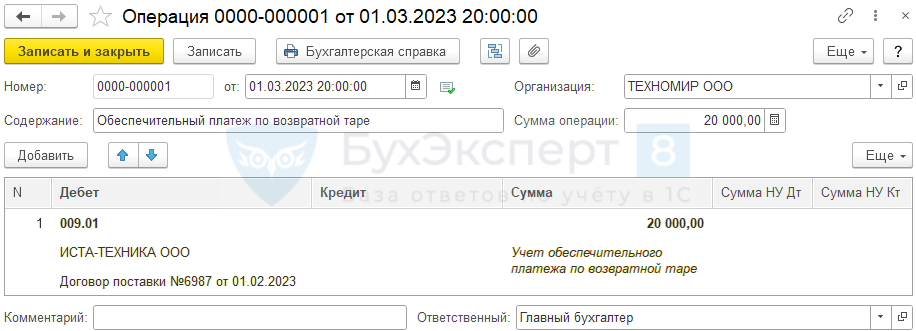

| 009.01 | — | 20 000 | Учет выданного обеспечительного платежа за балансом | Операция, введенная вручную — Операция |

|||

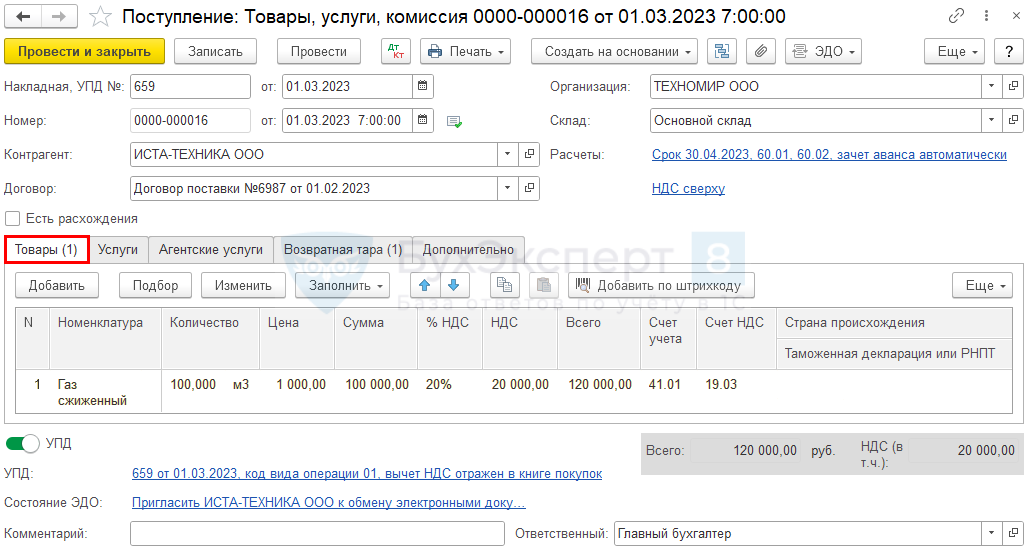

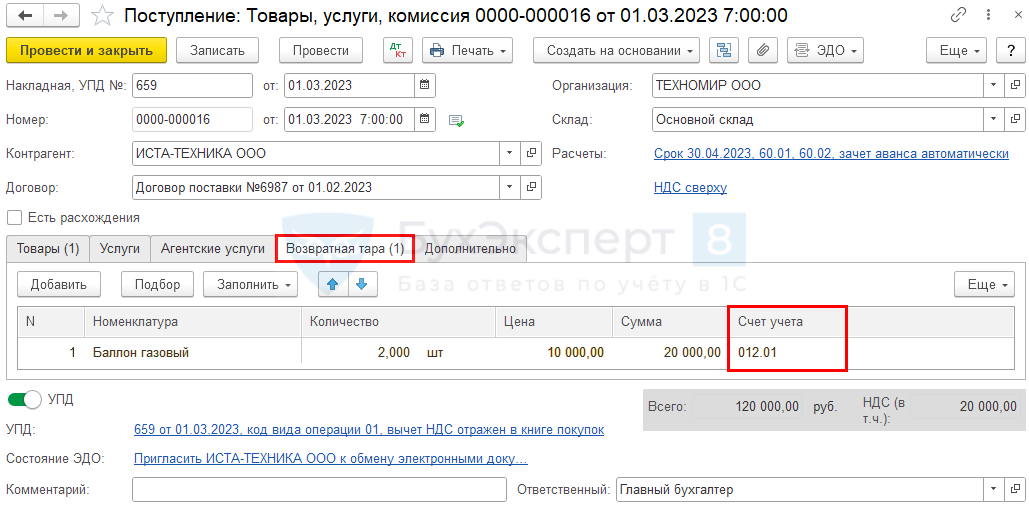

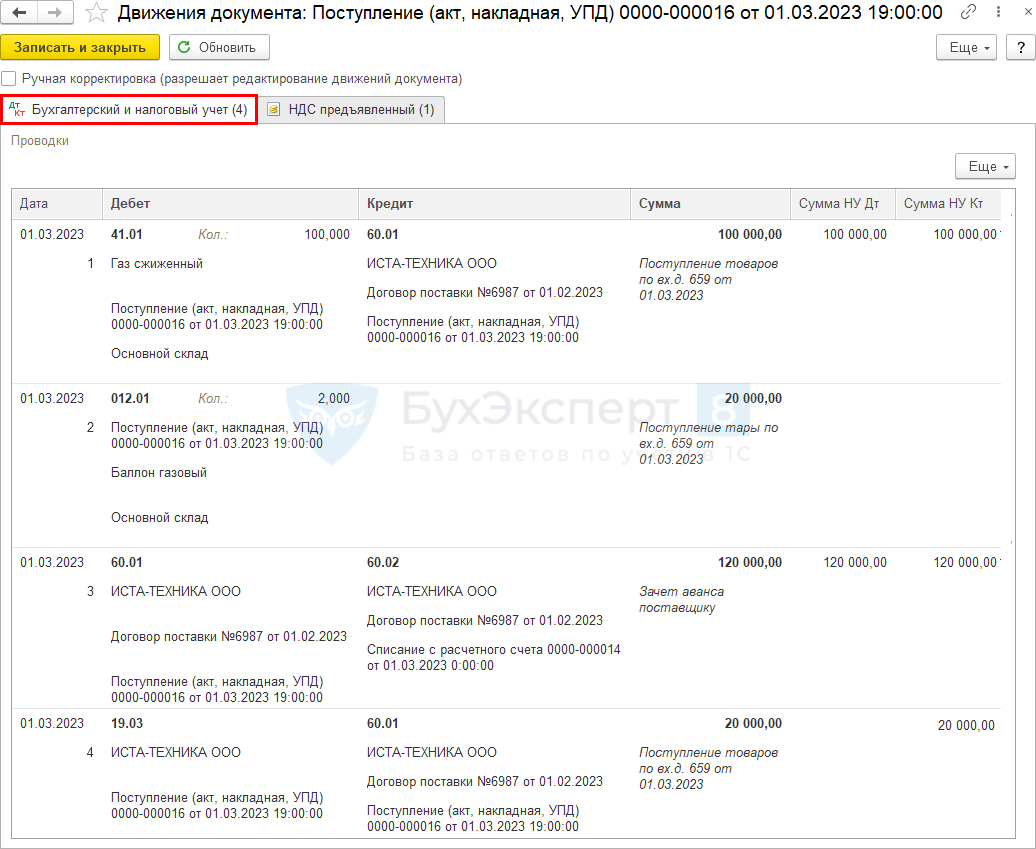

| Поступление тары от поставщика | |||||||

| 01 марта | 41.01 | 60.01 | 100 000 | 100 000 | 100 000 | Принятие к учету товаров | Поступление (акт, накладная, УПД)- Товары, услуги, комиссия |

| 012.01 | — | 20 000 | Принятие тары на забалансовый учет | ||||

| 60.01 | 60.02 | 120 000 | 120 000 | 120 000 | Зачет аванса | ||

| 19.03 | 60.01 | 20 000 | 20 000 | Принятие к учету НДС | |||

| Возврат тары поставщику | |||||||

| 31 марта | — | 012.01 | 20 000 | Списание тары с забалансового учета | Возврат товаров поставщику | ||

| Возврат обеспечительного платежа от поставщика | |||||||

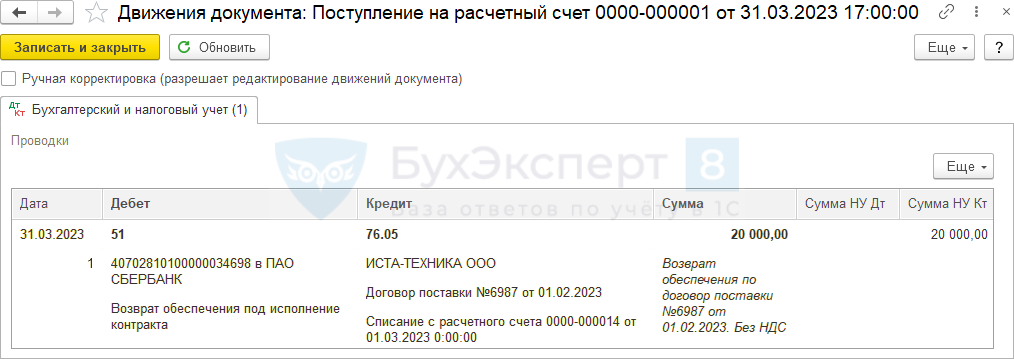

| 31 марта | 51 | 76.05 | 20 000 | 20 000 | Возврат обеспечительного платежа от поставщика | Поступление на расчетный счет — Возврат от поставщика |

|

| — | 009.01 | 20 000 | Списание выданного обеспечительного платежа с забалансового счета | Операция, введенная вручную — Операция |

|||

Перечисление аванса и обеспечительного платежа поставщику

- стоимости, указанной поставщиком, — в общем случае;

- залоговой стоимости — в случае перечисления поставщику залога.

Перечисление оплаты за товар и залога за тару отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

Если залог и оплата за товары перечислена одной суммой, разбейте платеж на 2 строки:

- оплату за товары отразите в обычном порядке;

- по строке с залоговым платежом:

- Статья расходов — статья движения денежных средств с видом Прочие платежи по текущим операциям;

- Погашение задолженности — Не погашать;

- НДС — Без НДС;

- Счета расчетов — 76.05 «Расчеты с прочими поставщиками и подрядчиками».

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 51 — перечислен аванс поставщику;

- Дт 76.05 Кт 51 — перечислен обеспечительный платеж.

Учет выданного обеспечительного платежа за балансом

Выданный обеспечительный платеж отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции — Операции, введенные вручную .

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — поставщик, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Поступление тары от поставщика

Поступление товара и многооборотной тары отразите документом Поступление (акт, накладная, УПД) вид операции Товары, услуги, комиссия в разделе Покупки .

Поступивший товар укажите на вкладке Товары в обычном порядке.

На вкладке Возвратная тара подберите из справочника нужную номенклатуру. Счет учета 012.01 «Возвратная тара на складе» подставляется автоматически, если Вид номенклатуры — Возвратная тара.

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная, УПД) и нажмите кнопку Зарегистрировать .

НДС принимается к вычету в обычном порядке. Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — товары приняты к учету;

- Дт 012.01 — возвратная тара учтена на забалансовом счете;

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

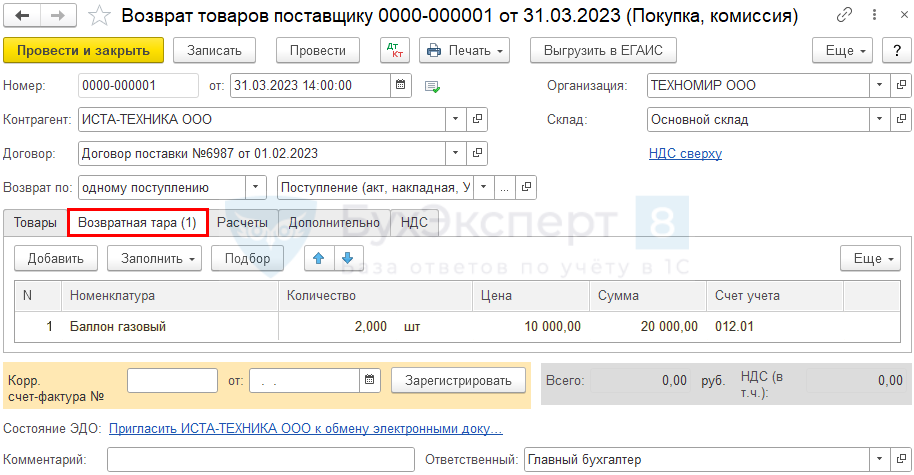

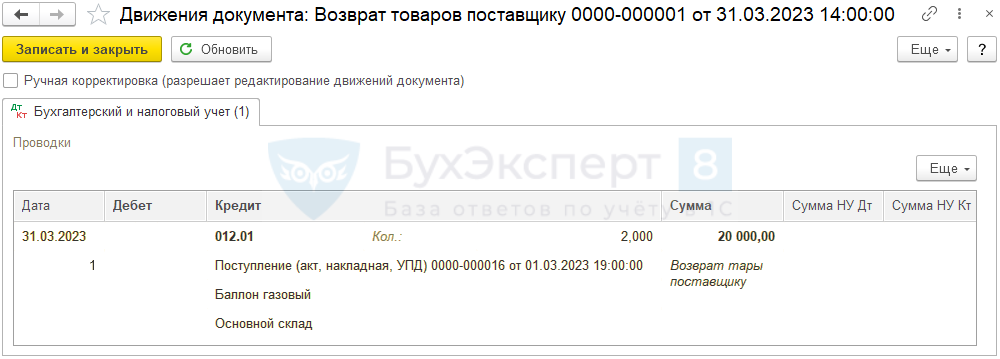

Возврат тары поставщику

Возврат многооборотной тары отразите документом Возврат товаров поставщику, заполнив его на основании документа Поступление (акт, накладная, УПД) .

Очистите табличную часть на вкладке Товары . На вкладке Возвратная тара укажите количество возвращаемой тары.

Проводки по документу

Документ формирует проводки:

- Кт 012.01 — возвратная тара списана с забалансового счета.

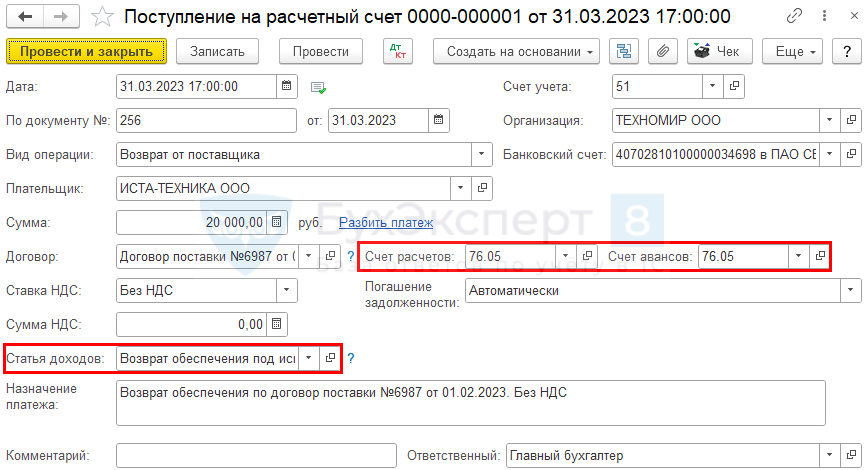

Возврат залога от поставщика

Возврат залога за тару отразите документом Поступление на расчетный счет вид операции Возврат от поставщика в разделе Банк и касса — Банковские выписки .

- Счет расчетов и Счет авансов — 76.05 «Расчеты с прочими поставщиками и подрядчиками»;

- Статья расходов — статья движения денежных средств с видом Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 76.05 Кт 51 — возвращен обеспечительный платеж.

Спишите обеспечительный платеж с забалансового счета обратной проводкой.

- право собственности перешло к вашей организации — примите тару к учету в зависимости от того, в каком качестве планируете ее использовать;

- учтите в прочих расходах залоговую стоимость в случае утраты тары или если не будете использовать ее в своей деятельности (п. п. 11, 14.2, 16 ПБУ 10/99).

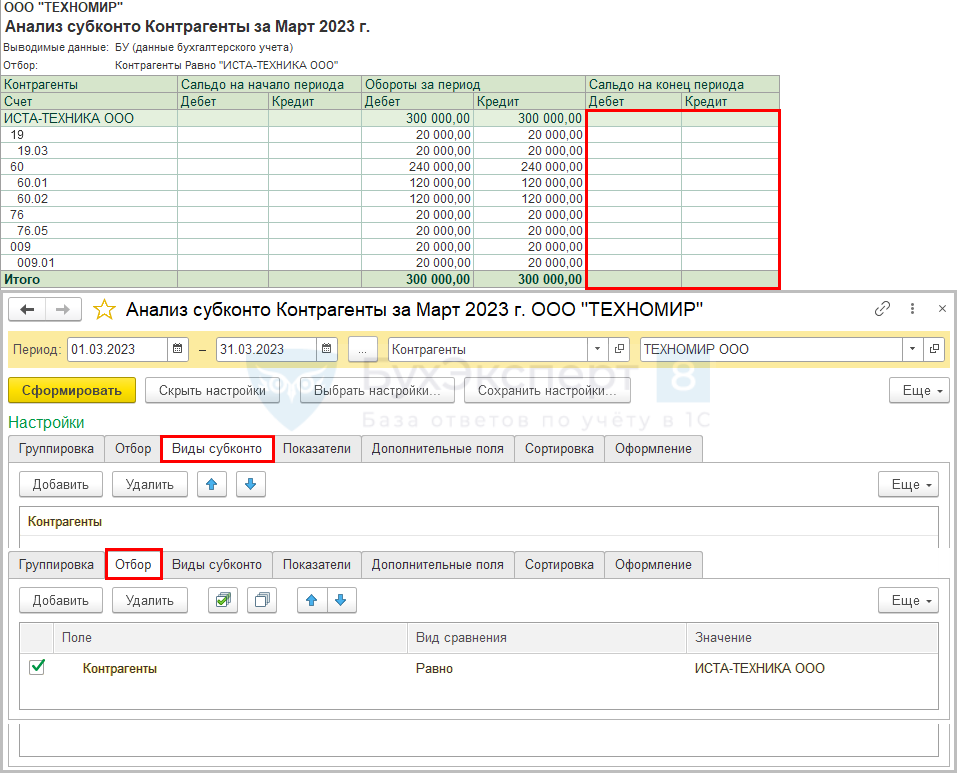

Проверка расчетов с поставщиком

Проверить состояние расчетов с поставщиком по всем операциям удобно через стандартный отчет Анализ субконто (в разделе Отчеты ).

На вкладке Виды субконто укажите только одно субконто Контрагенты . Подробнее Анализ субконто Контрагенты со счетами 76.ВА, 76.АВ, 19

Так можно проконтролировать отсутствие остатка по всем счетам расчетов с данным поставщиком.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Многие работодатели приобретают для своих работников питьевую воду в офис.В программе 1С 8.3 Бухгалтерия реализован учет возвратной тары в...

(3 оценок, среднее: 5,00 из 5)

Учет возвратной тары в 1С:Бухгалтерия 8

Скоро в «1С:Бухгалтерия предприятия», ред. 3 изменится учет многооборотной возвратной тары. Рассказали, как надо будет действовать обеим сторонам — покупателю и поставщику.

Определение и классификация тары

Определение тары и упаковки находим в ГОСТ 17527-2020:

Тара — это изделие либо часть упаковки, которая предназначена для размещения продукции.

Упаковка — это изделие, которое предназначено для размещения, защиты, перемещения, доставки, хранения, транспортирования и демонстрации товаров (сырья и готовой продукции), используемое как производителем, пользователем или потребителем, так и переработчиком, сборщиком или иным посредником.

Согласно приведенному ГОСТ определению термина «Тара», оно осталось неизменным, но в случае внесения изменений в уже существующие нормативно-правовые акты термин должен быть заменен на «Упаковка».

Напомним, тара бывает:

одноразовая — используется единоразово и не подлежит возврату поставщику (бумажная тара, картонные упаковки);

многооборотная — не теряет своих свойств и может использоваться повторно (деревянная, металлическая, пластмассовая). Возвращается поставщику, если иное не прописали в договоре поставки;

обменная — оплачивается покупателем только при первой поставке, при следующих поставках покупатель обменивает свою пустую тару на тару с товаром, но оплачивает только товар. Пример — вода, поставляемая в бутылях.

Поддержка учета возвратной тары в «1С:Бухгалтерия предприятия», ред. 3.0

Чтобы вы могли учитывать возвратную тару, в первую очередь установите флаг «Возвратная тара» в функциональности программы, на закладке «Запасы» (раздел «Главное» — блок «Настройки»).

Итог — в ряде документов, например, «Поступление» и «Реализация», появится дополнительное поле «Возвратная тара».

Учет многооборотной тары у поставщика

В бухгалтерском учете поставщик может учитывать тару одним из трех вариантов: как запасы, основные средства или малоценный объект.

Приобретение тары проводим стандартным документом «Поступление товаров». В зависимости от группы, к которой относится тара, указываем соответствующий счет учета. Если тару учитываем как основное средство, приходуем ее документом «Поступление основных средств».

В ближайшее время для передачи возвратной тары в эксплуатацию будет доработан документ «Передача материалов в эксплуатацию». В нем появится дополнительная закладка «Возвратная тара».

Так, независимо от того, на каком счете учитываем тару (за исключением основных средств), программа спишет ее стоимость на затраты и учтет саму позицию на забалансовом счете 012.01.

Также для передачи тары в эксплуатацию можно будет использовать документ «Расход материалов (требование-накладная)».

Для продажи товара в возвратной таре сформируйте документ «Реализация» с видом «Товары, услуги, комиссия» (раздел «Продажи» — «Реализация» — «Создать»). На закладке «Товары» укажите информацию по реализуемым позициям, а на «Возвратная тара» — тару с ее залоговой стоимостью.

Возврат тары проводите документом «Возврат товара от покупателя», который для удобства можно сформировать на основании реализации. Программа заполнит документ автоматически, но для корректности данных отчистите закладку «Товары». Итог — программа отнесет возвратную тару снова на забалансовый счет 012.01.

Учет возвратной тары у покупателя

Возвратная тара у покупателя не признается запасами и основными средствами, так как не соблюдаются условия их признания, поэтому покупатель учитывает ее только на забалансовом учете.

Чтобы отразить поступление товаров в возвратной таре, используем документ «Поступление» с видом «Товары, услуги, комиссия» (раздел «Покупки» — «Поступление» — «Создать»). На закладке «Товары» отражаем поступившие товары, а на «Возвратная тара» — упаковку продукции. В будущих версиях на данной закладке программа по умолчанию будет проставлять счет 012.01. Сейчас такой функционал пока не реализован.

Общий итог — программа сформирует проводки по поступлению товара на стандартный счет и возвратной тары — на забалансовый.

Далее, по итогу оприходования товара, на основании документа «Поступление товаров» сформируйте документ возврата — аналогично примеру с реализацией.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».