ИП вносит деньги на расчетный счет — проводки

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

- юрлицами, в т. ч. имеющими единственного учредителя, являющегося физлицом (п. 2 ст. 50.1 ГК РФ);

- физлицами, которые в большинстве случаев для этой цели должны быть зарегистрированы в качестве ИП (п. 1 ст. 23 ГК РФ).

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

- участниками (учредителями) — для юрлица;

- ИП — для физлица-предпринимателя.

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

- отвечать по обязательствам юрлица только в пределах величины вклада в его уставный капитал;

- воспользоваться полученным организацией доходом только по истечении отчетного периода и только в виде дивидендов, не предусматривая свободы изъятия средств из оборота в личных целях.

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Подробнее об использовании ИП личного счета для предпринимательской деятельности и возникающих при этом рисках читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

В КонсультантПлюс также подробно рассмотрены возможные налоговвые риски для предпринимателя, использующего в бизнесе личный счет. Чтобы избежать претензий налоговиков, получите пробный доступ к системе К+ и бесплатно изучите материал.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

Собственные средства ИП в 1С Бухгалтерия 8

Индивидуальные предприниматели в отличие от организаций имеют право свободно распоряжаться своими денежными средствами, например, внести собственные денежные средства в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы. Поэтому в этой статье рассмотрим, как отражаются собственные средства ИП в 1С Бухгалтерия 8 ред.3.0.

Недавно для тех предпринимателей, которые ведут учет в 1С Бухгалтерия, появилась возможность легко и просто отразить личные средства.

Начиная с версии 3.0.37.25, которая вышла 19 ноября 2014 года в программе можно учитывать собственные средства ИП. Для этого в кассовых и банковских документах появился новый вид операции «Личные средства предпринимателя».

Суммы, указанные в документах с этим видом операции, не будут участвовать в формировании налоговой отчетности предпринимателя.

Например, индивидуальный предприниматель вносит собственные средства в кассу. Для этого формируется документ «Поступление наличных (ПКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое вносит деньги, основание и приложение. По документу будет сформирована проводка: Дт 50.01 Кт 84.01

Если, наоборот индивидуальный предприниматель получает собственные средства из кассы, то формируется документ «Выдача наличных (РКО)» с видом операции «Личные средства предпринимателя».

В документе необходимо указать сумму, лицо, которое получает деньги, его документ, основание и приложение. По документу будет сформирована проводка: Дт 84.01 Кт 50.01

В случае сдачи денег на расчетный счет предпринимателя создается документ «Поступление на расчетный счет» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу формируется проводка: Дт 51 Кт 84.01

И при получении денег с расчетного счета предпринимателя создается документ «Списание с расчетного счета» с видом операции «Личные средства предпринимателя».

В документе указывается сумма и назначение платежа. По документу будет сформирована проводка: Дт 84.01 Кт 51

Так можно учитывать собственные средства ИП в 1С Бухгалтерия 8 ред. 3.0, про то, как рассчитать взносы ИП смотрите здесь, а получить полный мастер-класс по учету у индивидуального предпринимателя можно тут.

Как отразить внесение личных средств предпринимателем в кассу в 1С?

Как правильно отразить внесение индивидуальным предпринимателем наличных в кассу? Образуется ли в этом случае налогооблагаемый доход?

Нормативное регулирование

Законодательство не разделяет имущество предпринимателя и физического лица. Предприниматель может в любой момент как изъять, так и внести денежные средства. На практике предприниматели часто пополняют оборотные средства своего бизнеса за счет личного имущества.

Бухгалтерским законодательством не установлен порядок отражения на счетах бухгалтерского учета личных средств предпринимателя.

Если ИП решил вести бухгалтерский учет, он может закрепить порядок отражения данной нетипичной операции в учетной политике (Письмо Минфина РФ от 06.10.2015 N 07-01-06/56934).

- правильно формулировать назначение платежа (при внесении средств через банк);

- в случае необходимости подтвердить происхождение средств.

Учет в 1С

Предприниматель может внести деньги в свой бизнес двумя способами:

- в кассу;

- на расчетный счет.

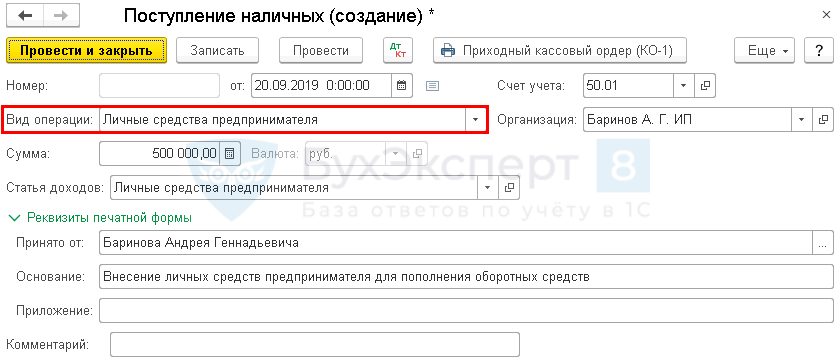

20 сентября индивидуальный предприниматель внес в кассу 500 000 руб. для пополнения оборотных средств. ИП применяет УСН «Доходы минус расходы».

Чтобы внесенные денежные средства не отражались в доходах предпринимателя, создайте документ Поступление наличных вид операции Личные средства предпринимателя в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

- Сумма — вносимая предпринимателем сумма;

- Статья доходов — Личные средства предпринимателя,

- Вид движения — не заполнен, так как эта сумма не участвует в денежных потоках;

В разделе Реквизиты печатной формы :

- Принято от — ФИО предпринимателя;

- Основание — источник и назначение средств.

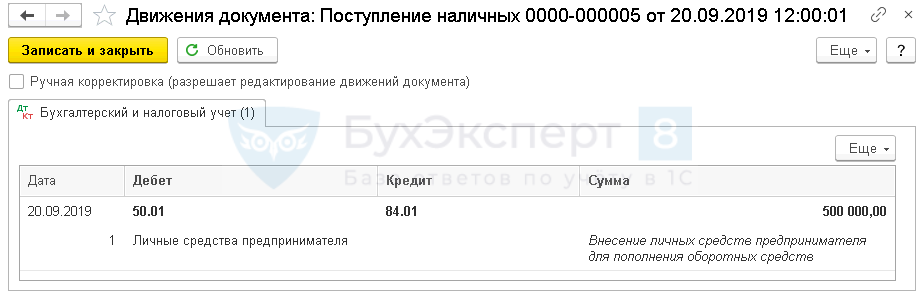

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 84.01 — отражение личных средств в качестве нераспределенной прибыли.

Документ не делает движений по налоговым регистрам УСН, и это верно, т. к. данное поступление не отражается в доходах.

Внесение предпринимателем личных средств безналичным способом отражается аналогично, документом Поступление на расчетный счет вид операции Личные средства предпринимателя в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Индивидуальные предприниматели часто совершают бизнес-покупки за счет личных средств. Из.Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы.Страховые взносы предпринимателя делятся на две части. Одна — фиксированная..

(5 оценок, среднее: 5,00 из 5)

Обсуждение (3)

Добрый день.

Спасибо за статью, очень информативно.

Уточните пожалуйста, почему статья Личные средства предпринимателя не формирует движение денежных потоков? В итоге ДС которые внес или вывел из оборота ИП как личные средства не попадают в отчет о движении денежных средств. В результате в отчете не корректный остаток на конец периода. Как это исправить?

ИП не ведут БУ, не заполняют и не сдают бух отчетность даже, если для себя БУ ведут — этот вопрос для них не актуален. У них нет Отчета о движении денежных средств.

По смыслу — это неденежный поток, внутреннее перемещение средств из одного кармана ИП в другой, по этой причине, на мой взгляд, Вид движения в 1С не заполняется по статье ДДС «Личные средства предпринимателя»

Расходы предпринимателя в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Если вы ведете учет индивидуального предпринимателя, то, вероятно, сталкивались с необходимостью отражения в программе приобретения ТМЦ или услуг за счет личных средств ИП. В настоящее время в 1С: Бухгалтерии предприятия 8 редакции 3.0 данная операция может быть произведена всего одним документом — «Расходы предпринимателя». Появился он еще в 2016 году, однако, я до сих пор вижу, что многие пользователи не применяют его в своей работе, используя авансовые отчеты в тех ситуациях, когда без них вполне можно обойтись. Кроме всего прочего, плюсом данного документа является то, что он автоматически регистрирует записи в КУДиР при применении УСН с объектом «Доходы минус расходы». Но вот подходит он не для всех ситуаций, есть очень важное ограничение. Об этих нюансах вы узнаете, посмотрев данный видеоурок.

Смотрите больше видео на нашем канале на YouTube . Подписывайтесь на обновления канала!

Понравился видеоурок? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Добрый день. В разделе «Главное» — «Налоги и отчеты» — «УСН» — «Порядок признания расходов» проверьте не стоят ли дополнительные галочки в квадратиках. Если да, то снимите их. Требования к расходам при попадании их в КУДиР уже установлены в программе, речь о тех галочках, которые невозможно снять вручную. А вот в квадратиках можно поставить галочки если вам необходимы дополнительные условия попадания расходов в КУДиР.