Как я делал управленческий учет в Excel

Я работаю обычным аналитиком и, так получилось, что летом 2014 года, участвуя в одном e-commerce проекте, на коленке за 3 недели сделал управленческий учет в MS Excel. Давно планировал и наконец-то решил выложить на Хабр. Думаю, будет полезно малым предпринимателям, понимающим важность управления финансовыми потоками, но не желающим тратить значительное количество времени и средств на ведение управленческого учета. Не претендую на истину в последней инстанции и буду рад иным решениям, предложенным участниками сообщества.

Бизнес, к которому я летом имел отношение, был обычным интернет-магазином одежды премиум и выше сегмента с оборотом около 1 млн рублей в месяц. Бизнес работал, не сказать, чтобы очень успешно, но работал и продолжает работать. Собственник понимал необходимость ведения управленческого учета и, с этим пониманием, взял меня в качестве финансового директора (аналитика/менеджера . ), так как предыдущий ушел из бизнеса за 3 месяца до моего прихода. Собственно, дыра такой же продолжительности была и в ведении управленческого учета. Забегая вперед скажу, что дыру не устранил (решили не ворошить прошлое), но создал систему, которая успешно работает при минимальных трудозатратах и по сей день.

Мой предшественник вёл управленку в Финграде, который оказался весьма мощным инструментом. Например, он позволял автоматически грузить информацию из 1С и выписок разных банк-клиентов, создавая проводки по заранее сформулированным правилам. Вещь, безусловно полезная, однако, при соблюдении системы двойной записи увеличивала время работы в разы. Чтобы избежать увеличения работы этот инструмент позволял генерировать «зависимые проводки». В создании этих дополнительных проводок и была зарыта собака. И тут выяснилось, что за всей мощью Финграда крылась уникальность, обусловившая полное отсутствие экспертизы в свободном доступе. Обычным пользователям (платившим, кстати, 3000 рублей в месяц за доступ к системе) были доступны лишь «Руководство пользователя» на официальном сайте, да 6 видео-уроков там же. Youtube, дававший доступ к ещё паре десятков видеоуроков, также не сильно помогал. Форумов с информацией «how to. » не было в принципе. Поддержка, на конкретные вопросы о правилах создания «зависимых проводок» и просьбах помочь именно в моем случае — морозилась фразами «у нас с вами не заключен договор на поддержку, поэтому на такие специфические вопросы мы не готовы отвечать». Хотя казалось бы — чего специфического в таких просьбах, да ещё и со скриншотами с моей стороны? Понятно, что все можно бить руками, но спрашивается, а зачем тогда вообще платить за инструмент, который сильно увеличивает время, необходимое на ведение управленки и не дает никаких преимуществ для малого бизнеса?

Убедив собственника в нецелесообразности использования «Финграда» при таких объемах бизнеса и выгрузив всю информацию из системы, я поставил на нем БОЛЬШОЙ и жирный крест. При этом решение уйти именно в MS Excel было не спонтанным. Хорошенько загуглив на тему ведения управленческого учета находил монстров, похожих на «Финград», либо ссылки на веб-приложения для ведения личных финансов, в то время как основными требованиями к системе были:

— возможность ведения БДДС и БДР на основе изменяемого плана счетов;

— простота в дальнейшем ведении управленческого учета (в том числе силами «финансово-неграмотных» пользователей);

— гибкость (возможность на ходу расширять/убирать функционал);

— отсутствие перегруженности инструмента/интерфейса.

Для начала проясним термины: будучи не финансистом, под БДДС понимаю «Баланс Движения Денежных Средств», БДР — «Бюджет Доходов и Расходов». БДДС считаем кассовым методом (днем совершения операции — колонка «Дата операции») и используем для операционного day-to-day планирования, а БДР методом начисления (колонка «Период начисления») для стратегического, в рамках года и более.

Итак, как все устроено и как оно работает (в идеале):

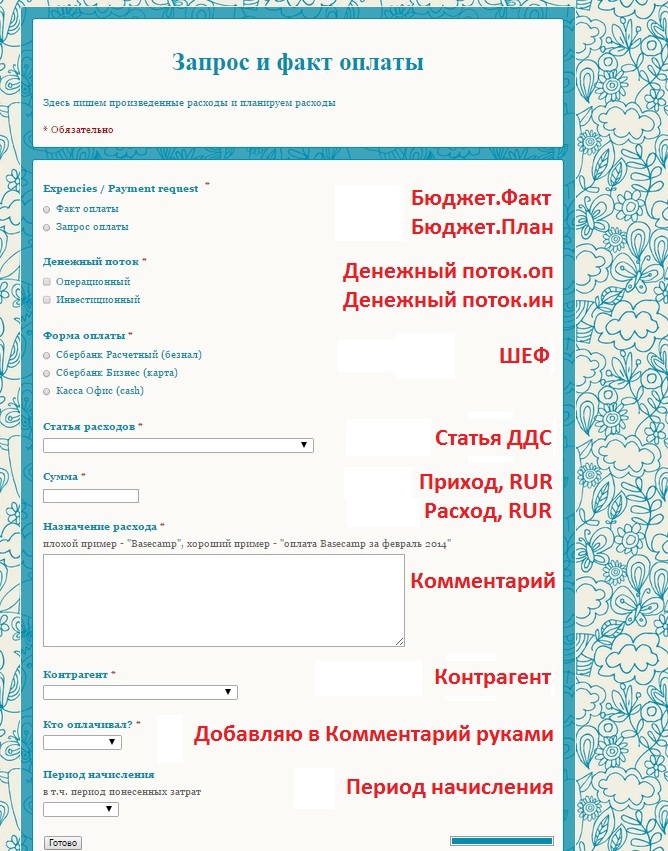

1. Управленческий учет собирается на основе информации вводимой конечными пользователями при помощи формы в Google Docs. Красным помечены названия полей и кодировки вариантов в конечном файле управленческого учета — своего рода мапинг полей.

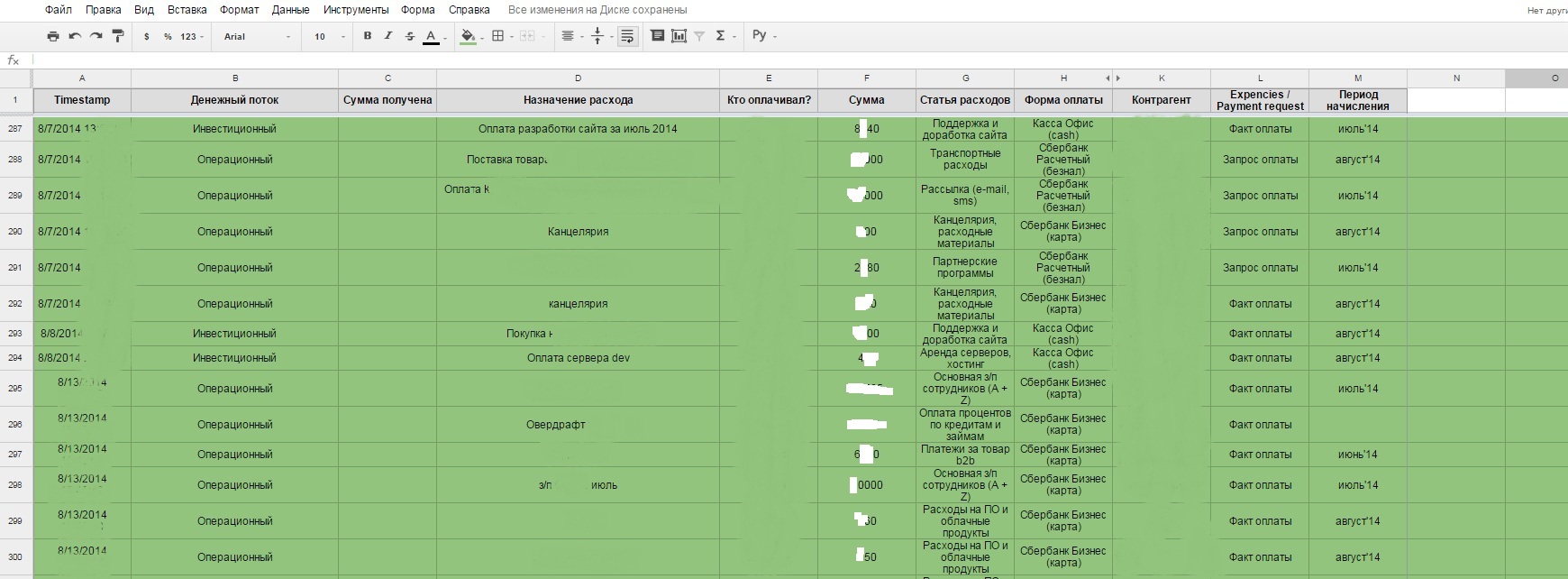

2. В итоге выглядит оно так (зеленым залито то, что перенесено в итоговый файл управленки).

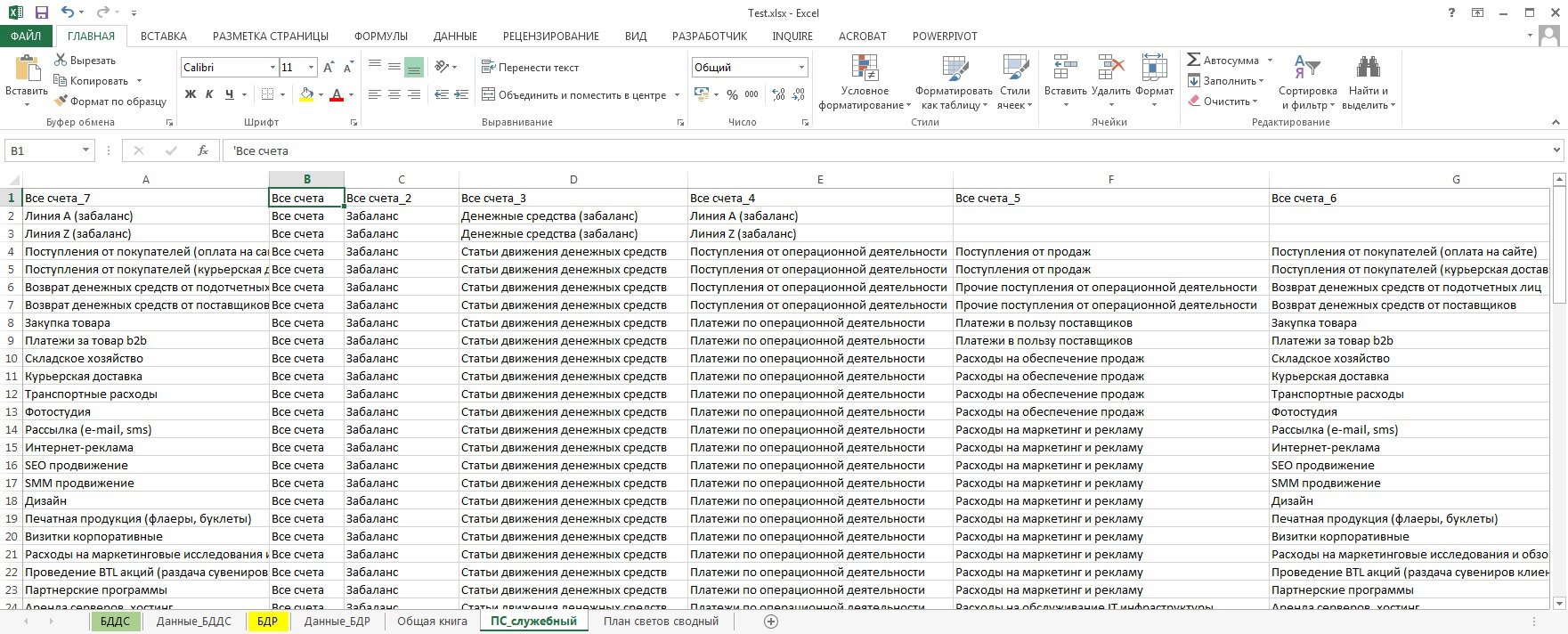

3. Управленческий учет построен на базе .xls выгрузки из Финграда (отсюда странные для сторонних пользователей названия и, в целом избыточное количество колонок). Убедительная просьба не воспринимать всерьез значения колонок «Приход», «Расход» — многое рандомно изменено.

Механизм заполнения прост: аккуратно переносим во вкладку «Общая книга» из формы Google Docs и банковских выписок. Красным выделены строки, используемые для формирования БДР, зеленым — БДДС., которые представляют собой сводные таблицы и строятся на основе промежуточных вкладок с говорящими названиями. Единственные колонки, информация в которых не связана с иными источниками: «Исходный ID» (уникальные значения строк) и «Дата создания» (=ТДАТА(), а затем копируем и вставляем как значение)

4. Статьи ДДС (движения денежных средств) располагаются на отдельной вкладке «ПС_служебный» и вполне могут регулярно пересматриваться в зависимости от конкретных потребностей (не забываем обновлять формулы на листах «Данные_БДДС», «Данные_БДР»).

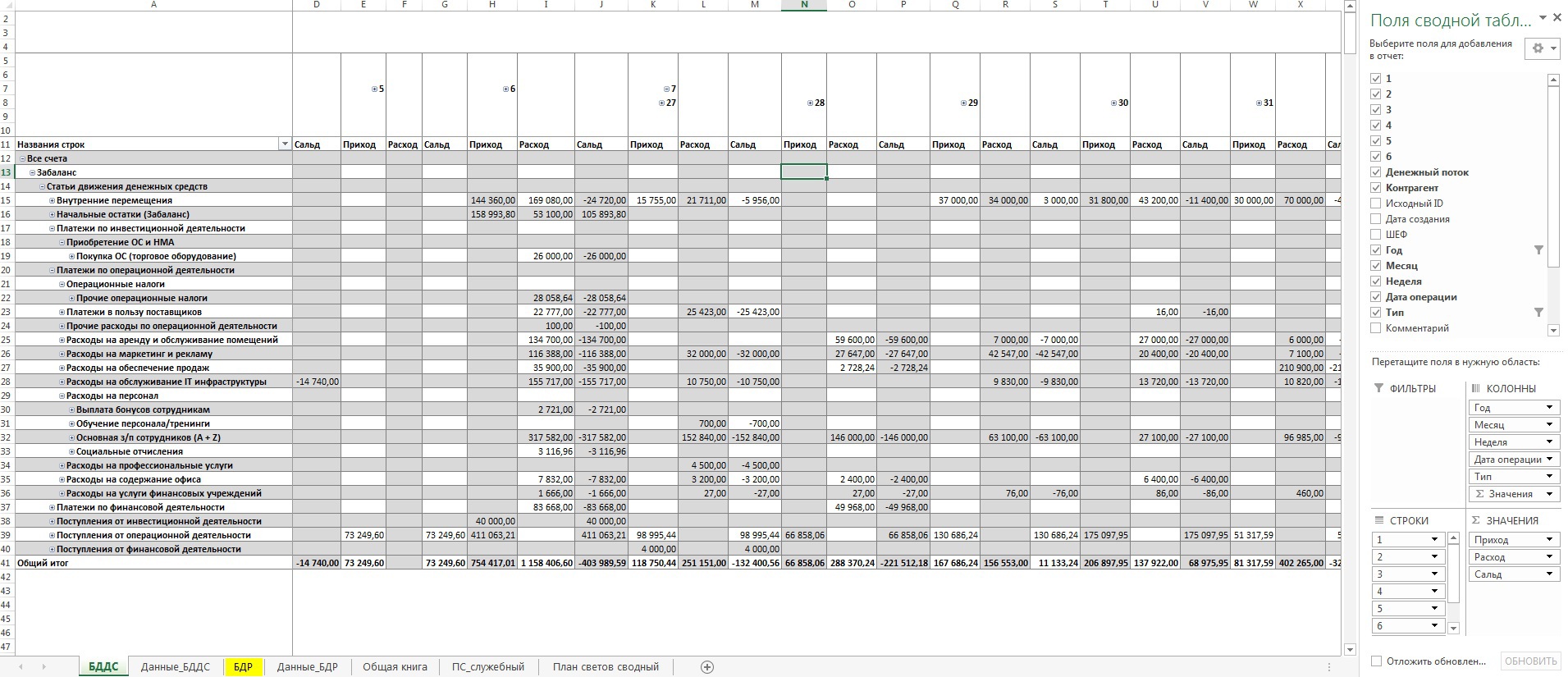

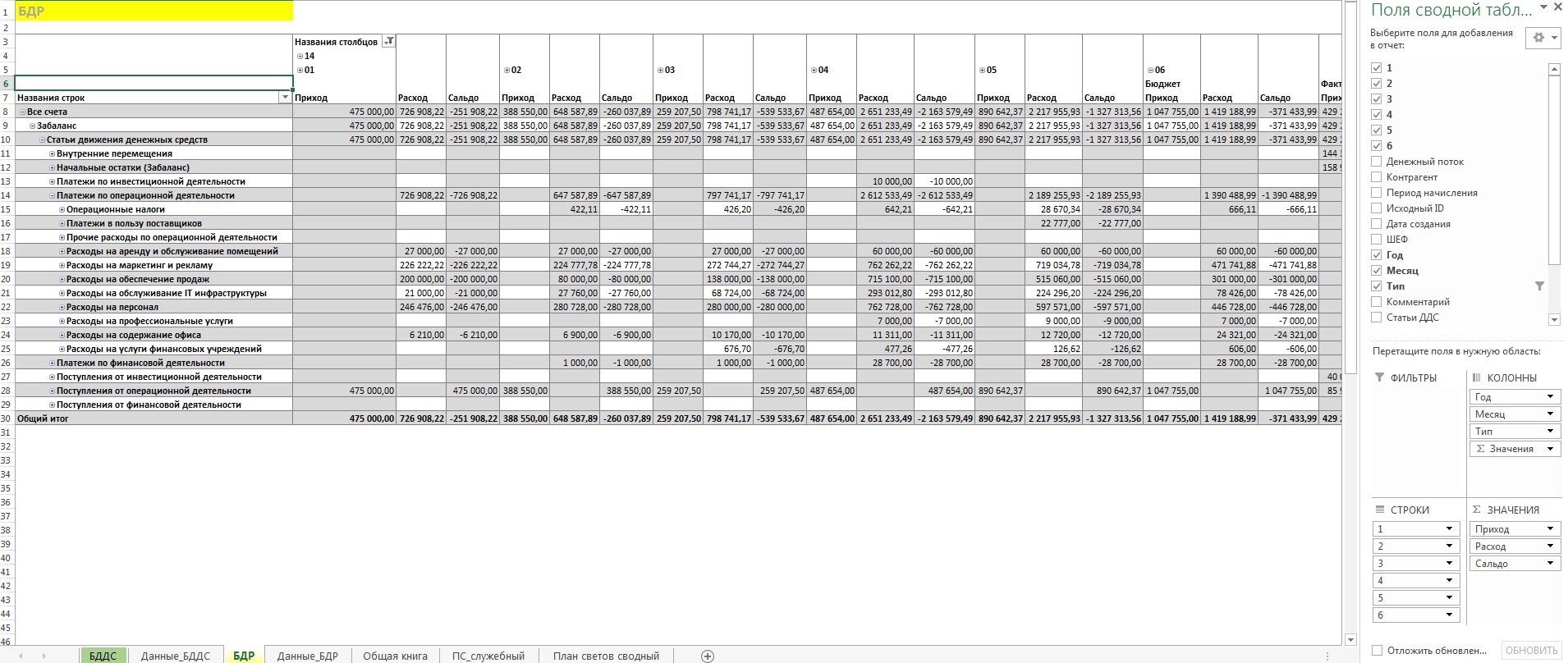

5. На картинке образец БДДС, в формате по умолчанию, свернутый до понедельной «актуальности».

6. Образец БДС (помесячный). Обратите внимание на уже упоминавшийся выше тезис об использовании строк из «Общей книги»: Бюджет и Факт для БДР, План и Факт — для БДДС.

7. Работа с БДДС подразумевает поддержание строк «План» в максимально актуальном состоянии. Я достаточно педантичен в работе с первичной информацией и комментарии сделанные мной сохраняли всю историю изменений. Как будет у Вас — вопрос к Вам. Мой подход позволил мне отлавливать примерно 1 существенную ошибку в неделю, грозившую расхождениями на десятки-сотни тысяч рублей. Время, кстати, съедалось немного.

PS: Долго думал над тем, как автоматизировать процесс «перелива» информации из формы Google Docs, пока не пришел к мысли о необходимом ручном контроле вводимой разнородной информации (много людей заполняет формы + наличие минимум одного банк-клиента + 1С). Тем более не знаю VBA… Отдаю на суд хабрасообщества как есть, надеюсь, кому-нибудь поможет или просто будет интересно.

UPD от 30.04.2020: ввиду текущей экономической ситуации решил вспомнить Excel и бесплатно помочь малому бизнесу созданием подобных инструментов. Все интеллектуальные права останутся за мной и будут опубликованы в виде статей (без данных, содержащих коммерческую тайну).

Критерии попадания в выборку кому хочу помочь:

Обязательный:

Вы не МММ, продавцы алкоголя возле школ, микрофинансовые организации и прочие лохотронщики

Опциональные(достаточно соответствовать одному из):

Ваше дело имеет очевидную ценность для общества (благотворительные фонды, волонтерские движения и т.д.)

или

Вы платите белые зарплаты и приемлемый для оборота объем налогов (придется доказать выписками перечислений в фонды и на счета ФНС)

Блог Антона Палихова

Excel, Word, OneNote, книжки, D&D, Roll20, Discord, анализ, оптимизация, развлечения

Как с нуля автоматизировать бюджетирование в Excel

Анна Кондратенко, специалист по финансам и контроллингу ООО «Урал Лото»

Шаблон бюджетной модели представляет собой один рабочий файл, состоящий из восьми связанных между собой листов. От лиц, составляющих бюджет, требуется заполнить единственную таблицу. Создавать отдельные планы по продажам, закупкам, выплатам в бюджет и т. п. не нужно.

Как вводить исходные данные в бюджетную модель

Все плановые данные отражаются на одном листе бюджетной модели – в рабочей таблице (лист Work table, см. таблицу. Структура рабочей таблицы бюджетной модели и рисунок 1. Лист ввода данных).Таблица. Структура рабочей таблицы бюджетной модели

| Название столбца | Назначение |

| Для отчета, для справочника | Вспомогательные столбцы, служат для связи таблиц бюджетной модели |

| Год | Указывается год, на который составляется бюджет |

| ЦФО | Закрепляется центр финансовой ответственности, то есть отдел, который непосредственно отвечает за соответствующую статью расходов или доходов |

| Код Д/Р | Вспомогательный столбец, указывает на принадлежность статьи к расходной или доходной частям бюджета |

| Название бюджета | Показывает, в какой бюджет попадет сумма из соответствующей строки – доходов и расходов, движения денежных средств, в оба бюджета – или будет задействована при подготовке справочной информации |

| Статья затрат/дохода, Подстатья-1, Подстатья-2 | Указываются основные статьи доходов или расходов, а также подстатьи первого и второго уровней (все в соответствии со справочником) |

| Примечание | Дополнительная информация о статье (расчет, поставщик товара, услуги и др.) |

| Количество за год, шт. | Приводится итоговое количество единиц товара, работ, услуг за год |

| Цена, руб. | Отражается цена за единицу товара, работы, услуги. Если цена изменяется в течение года, то указывается средняя цена за год |

| Месяц, квартал, год | Указывается стоимость товаров, работ, услуг за указанный в названии период |

Фрагменты таблицы могут рассылаться для заполнения центрам финансовой ответственности (ЦФО). Финансистам останется собрать заполненные бюджетные заявки, проверить их и перенести в рабочую таблицу. Такой подход значительно облегчит процедуру составления бюджета.Рисунок 1. Лист ввода данных

Там же, на листе Work table, отражаются и примечания к планам (в отдельном столбце или с помощью встроенной функции Excel «Примечания»), например, предполагаемый поставщик, данные по статье за предыдущие периоды, краткое обоснование затрат, планируемое название маркетинговых и PR-акций.

В какой форме представляются основные финансовые планы компании в модели

На основании данных рабочей таблицы автоматически формируются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Причем в модели предусмотрено несколько форматов представления этих планов – детализированный, с возможностью выборки по отдельным аналитикам, и традиционный, в целом по компании.

Бюджеты в детализированной форме.

Детализированные бюджет движения денежных средств и бюджет доходов и расходов (листы «detailed CF» и «detailed PL» соответственно) созданы с помощью инструмента Excel «Сводные таблицы». Посредством встроенных фильтров в них можно отобрать интересующие статьи, подстатьи первого и второго уровней, сгруппировать отдельно доходы (поступления) и расходы (выплаты). Чтобы отразить в них изменения, внесенные в рабочую таблицу, потребуется кликнуть правой кнопкой мыши и выбрать из появившегося меню «Обновить».

Лист «detailed PL» позволяет сформировать бюджет доходов и расходов как в целом по компании, так и по отдельному подразделению. Чтобы получить его, достаточно выбрать в окне «Название бюджета» пункты «БДР» и «В оба бюджета». Если необходим план конкретного подразделения, потребуется ввести его название в окне «ЦФО».

Опция «В оба бюджета» предназначена на случай, если цифры одинаковы для обоих бюджетов, то есть, к примеру, когда 10 000 руб. в январе по какой-либо статье идет и в БДР, и в БДДС*. Это сделано, чтобы не вбивать одни и те же цифры два раза.

* Модель разрабатывалась для компании – неплательщика НДС.

Детализированный бюджет движения денежных средств создается аналогично: на листе «detailed СF» нужно выбрать «БДДС» и «В оба бюджета», а затем обновить данные. Также существует и фильтрация по ЦФО.

Бюджеты в привычной форме.

Бюджет доходов и расходов и бюджет движения денежных средств в целом по компании приведены на листах «PL Budget» и «CF Budget». В отличие от детализированных планов, они формируются не напрямую из рабочей таблицы, а после промежуточной обработки информации на вспомогательных листах («Свод ст.» и «Свод ст.-подст.»).

Первая из вспомогательных таблиц – «Свод ст.» – предназначена для консолидации бюджетных данных по основным статьям расходов и доходов (поступлений и выплат). Настраивается аналогично детализированным бюджетам – с помощью поля «Название бюджета» (см. рисунок 2. Вспомогательная таблица для консолидации данных по основным статьям). Поскольку она используется для обоих бюджетов, БДР и БДДС можно сформировать только по очереди, применяя фильтр в поле «Название бюджета». Одновременное же обновление обоих бюджетов в данной версии файла невозможно. Конечно, можно сделать две такие вспомогательные таблицы – для каждого бюджета, но пользоваться файлом станет сложнее, ведь каждый раз пришлось бы обновлять большее количество сводных таблиц. Да и сам файл станет «тяжелее».

Рисунок 2. Вспомогательная таблица для консолидации данных по основным статьям

Во второй вспомогательной таблице («Свод ст.-подст.») консолидируются данные с детализацией «Статья» и «Подстатья первого уровня». Объединенные названия последних приводятся в столбце «Для отчета» в рабочей таблице. Работа проходит аналогично с описанной ранее «Свод ст.» – необходимо выбрать название бюджета в зависимости от того, какой из них формируется.

Бюджет доходов и расходов и бюджет движения денежных средств заполняются данными из вспомогательных таблиц с помощью формулы «ВПР». Например, расчет «Выручки от реализации лотереи по «6 из 40″» за январь (ячейка Е10 на листе «PL Budget») будет задан как ВПР($A10;’Свод ст.-подст.’!$A:$T;4;0), где A10 – ячейка, содержащая наименование подстатьи («6 из 40»), ‘Свод ст.-подст.’!$A:$T – исходный диапазон во второй вспомогательной таблице, где будет происходить поиск строки с тем же наименованием, 4 – номер столбца с данными за январь.

Финансовый план: инструкция по созданию. Бюджеты, образцы отчётов, расчеты в Excel

Финансовый план — денежное выражение бизнес-идеи. Ваша мечта превращается в план действий. Расчеты помогают оценить эффективность проекта и необходимый объем инвестиций. Как избежать нагромождения лишних графиков и цифр? На основании каких показателей инвестор сможет принять решение за 30 секунд? Как составить финансовый план для бизнес-плана — в нашей статье.

Марина Мельникова, экономист, финансовый аналитик RAS и IFRS.

Собираем исходные данные и формируем бюджеты

Источник информации: ваши ожидания, скорректированные на требования законодательства, возможности рынка, условия поставщиков, «фишки» конкурентов.

Как правильно делать SWOT-анализ бизнеса

Определяем параметры расчетов

- Дата начала проекта и дата начала поступлений от реализации.

- Интервал планирования — месяц, квартал, год.

- Горизонт планирования — год, три, пять лет и т.д.

- Валюта расчетов.

- Особенности рынка — сезональность продаж, степень насыщения, конкуренция и пр.

- Количество и стоимость стартового товарного запаса на складе.

- Условия работы с поставщиками и покупателями — предоплата, оплата по факту отгрузки.

- Режим налогообложения, возможность применения льготных ставок, налоговых каникул и пр.

- Предполагаемый уровень инфляции.

Инвестиционный бюджет — стартовые расходы

Определяем объем первоначальных вложений. Сюда относят все, что понадобится для запуска проекта: покупка помещения, ремонт, внедрение IT, реклама, материалы и т.д. Фиксируем начало, окончание и динамику расходов.

Источники финансирования

Бюджет привлечения денежных средств раскрывает информацию о суммах:

- собственных средств в проекте;

- внешних заимствованиях.

Для кредитов и займов нужно подготовить графики платежей с указанием дат и сумм поступлений и платежей.

Где взять деньги на открытие бизнеса? Без кредитов и займов у друзей

Бюджет доходов

Поступления делят на два типа: Доход от основной деятельности (Бюджет продаж) и Прочие.

Бюджет продаж — объем реализации в натуральном и денежном выражении. Выручку рассчитывают на основании:

● количественных метрик: прогнозного количества товаров или числа покупателей;

● стоимостных метрик: средний чек, цена за единицу продукции/услуги, нормативная стоимость.

Помесячный план доходов нужно скорректировать на коэффициенты сезонности, инфляции, возможный рост/падение объемов продаж из-за особенностей рынка сбыта.

Прочие доходы — все, что не относится к основной деятельности: продажа основных средств, государственные субсидии, поступления от инвесторов и пр.

Бюджет текущих расходов

Операционный бюджет описывает основную деятельность. Его состав зависит от специфики бизнеса и внутренних процессов.

Все траты нужно разделить на два типа:

- переменные расходы — зависят от уровня продаж (расходные материалы, ГСМ, товары). Они будут повторять динамику изменений объемов реализации;

- постоянные расходы — не реагируют на колебания в продажах (аренда офиса, коммунальные услуги, зарплата директора и бухгалтера).

Бюджет закупок

Этот план показывает какое количество товаров/материалов понадобится для выполнения плана продаж.

Цель подготовки — согласовать объем закупки с возможностями производства, продаж и остатками на складе.

Остаток на начало — Продажи + Закупки = Остаток на конец

Бюджет формируют в разрезе товаров/материалов в натуральном и стоимостном выражении. Цену рассчитывают на основании данных поставщиков либо по установленным в компании нормативам.

Бюджет оплаты труда

Цель — сформировать ежемесячный фонд заработной платы (ФОТ). Бюджет рассчитывают по каждой категории сотрудников с учётом планового роста выплат, дополнительных бонусов и премий.

На основании бюджета ФОТ определяют сумму страховых взносов. Это обязательные платежи на пенсионное и медицинское страхование сотрудников. Глава 34 НК РФ регулирует ставки и порядок расчетов.

Налоговый бюджет

Составляем перечень налогов в соответствии с выбранной системой налогообложения. Задаем базы для начисления, определяем суммы и сроки обязательных платежей.

Источники информации — требования законодательства и бюджеты компании.

Примерный перечень источников данных для расчета налоговой базы

| Налог | Бюджет |

|---|---|

| НДФЛ | Бюджет оплаты труда |

| Транспортный налог | Бюджет расходов на содержание авто |

| Взносы во внебюджетные фонды | Бюджет оплаты труда |

| Налог на прибыль | Бюджет Доходов и Расходов |

| НДС | Бюджет Доходов и Расходов Бюджет движения денежных средств (авансы полученные) |

Финансовый план. Источники данных для расчёта налоговой базы

Отмена ЕНВД с 2021 года: что делать дальше

Бюджет доходов и расходов (БДР)

На основании приведенных выше бюджетов собираем сводную таблицу доходов и расходов. Отчёт показывает сколько прибыли приносит проект в каждом конкретном периоде.

Прибыль = Доходы — Расходы

Финансовая часть бизнес плана. Пример бюджета в Excel для бизнеса по аренде авто

Слишком подробная детализация затруднит планирование или сделает его невозможным. Состав статей должен быть достаточным для обеспечения необходимой информации о структуре доходов и расходов, но не требовать больших трудозатрат и времени.

Бюджет движения денежных средств (БДДС)

БДДС — план поступлений и платежей. Задача отчёта — оперативное управление финансовыми потоками, оценка платежеспособности бизнеса.

Статьи группируют по видам деятельности:

- операционная — движение денег в рамках основной деятельности;

- инвестиционная — поступления и платежи, направленные на развитие бизнеса (реализация новых проектов и пр.);

- финансовая — внешние источники финансирования деятельности (привлечение и выдача кредитов, займов и пр.)

Суммы выплат и поступлений разбивают по статьям на основании бюджета доходов и расходов, учитывая условия платежей в договорах.

Детализация отчёта зависит от структуры денежных потоков. Сумма каждой статьи не должна превышать 20% от общего оборота. В противном случае потребуется дополнительная расшифровка.

Начальный остаток денежных средств + Приток денежных средств — Отток денежных средств = Остаток денежных средств на конец периода

Отрицательное сальдо на конец прогнозного периода (кассовый разрыв), говорит о недостатке денежных средств и необходимости дополнительного финансирования.

Финансовый план бизнес-плана. Образец бюджета движения денежных средств в Excel (для бизнеса по аренде авто)

Почему остаток на счёте не совпадает с суммой прибыли в БДР?

Каждая хозяйственная операция вызывает взаимосвязанные изменения обоих бюджетов.

Различия между БДР и БДДС:

- прибыли и убытки формируют по методу начисления, т.е. по факту совершения хозяйственной операции;

- БДДС составляют на основании движения денег по счетам и в кассе.

Учёт рисков в проекте

Бюджеты должны отражать реальные возможности бизнеса. Непредвиденные расходы и форс-мажорные обстоятельства искажают ожидаемый результат.

Расчет полученных планов в трёх сценариях позволит заранее подготовиться к возможным рискам:

- реалистичный — основной бюджет;

- оптимистичный — если бизнес покажет результат на % выше основного плана;

- пессимистичный — если бизнес покажет результат на % ниже основного бюджета.

Основные ошибки при составлении бизнес-плана

Виды рисков, которые необходимо учесть при составлении бизнес-плана

- Коммерческие риски — снижение стоимости, рост конкуренции, скачки цен.

- Финансовые риски — колебания валюты, изменения законодательства, рост процентных ставок по кредитам.

- Производственные риски — забастовки, некомпетентность сотрудников, выпуск некачественной продукции.

Как оценить эффективность бизнес-плана?

Коэффициентный анализ финансового плана помогает определить стоит ли вкладываться в проект. Оценку проводят на основе дисконтирования — расчета «сегодняшней» стоимости «завтрашних» денег. Все будущие поступления приводят к текущему моменту с учётом ставки ожидаемой доходности (ставки дисконта).

Тестирование бизнес-идеи. Пошаговая инструкция

Показатели эффективности бизнес-плана

- Чистая приведенная стоимость (Net present value, NPV) — текущая стоимость будущих денежных потоков.

C0 – начальная инвестиция;

C1, …,Cn – денежный поток соответствующего года, очищенный от денежного потока финансовой деятельности компании.

Денежный поток = Поступления — Выплаты

n – срок жизни проекта в годах;

r – ставка дисконтирования.

Ставка дисконтирования — ожидаемый уровень доходности. Это такой процент дохода, который заставит вас отказаться от вложений в другие проекты с аналогичным уровнем риска.

NPV > 0 — проект прибыльный. Из нескольких моделей наиболее успешна та, у которой показатель NPV выше.

Если NPV < 0 — бизнес-план генерирует убытки.

Воспользуйтесь нашим Excel-калькулятором расчета NPV. Введите значения денежного потока для каждого периода, ставку дисконтирования и количество лет проекта. Если вы составляете план в месяцах, годовую ставку дисконта нужно разделить на 12, если в кварталах — на 4.

Финансовый план. Excel-калькулятор NPV, IRR, PP. Скачать

- Внутренняя норма рентабельности (Internal rate of return, IRR) — минимальная ставка доходности, при которой инвестиции окупятся.

IRR сравнивают с установленным инвесторами уровнем дохода или со ставкой процента по кредиту, если проект финансируют за счёт заёмных средств.

Если IRR > заданного норматива, такой бизнес-план принесет прибыль т.к. его доходность выше, чем стоимость заёмного капитала.

Если IRR < заданного норматива, проект не окупит вложенные средства.

- Срок окупаемости (Pay-back period, PP) — период времени, за который поступления от реализации бизнес-плана покрывают инвестиции. Чем он короче, тем быстрее проект возместит первоначальные расходы.

PP = min n, при котором ![]() , где:

, где:

IC — инвестиции в проект

CFi — денежный поток в i-период времени

Показатели финансовой устойчивости

- Точка безубыточности(Break-even point, BEP) — минимальный объем выручки/проданных единиц товаров, который покроет все расходы.

Показатель рассчитывают в натуральном и денежном выражении:

В — выручка от продаж

Зпост — сумма постоянных затрат

Зпер — сумма переменных затрат

ТБн = Рн * Зпост / (Ц — ЗСпер)

Рн — объем реализации в единицах продукции

Зпост —сумма постоянных затрат

Зпер — сумма переменных затрат

Ц — цена за единицу продукции

ЗСпер — средние переменные затраты на единицу продукции

Если фактическая выручка выше полученного значения, бизнес получает прибыль.

Если фактическая выручка ниже точки безубыточности, компания несет убытки.

- Маржа безопасности (Margin of safety rate) — допустимый уровень снижения объемов реализации без потери прибыльности. Показывает на сколько фактический уровень дохода превышает точку безубыточности.

В — выручка от продаж

ТБд — точка безубыточности в денежном выражении

Рн — объем реализации в натуральном выражении

ТБн — точка безубыточности в натуральном выражении

- Операционный рычаг (Operating leverage) — показывает, на сколько изменится прибыль при изменении объема реализации на 1%.

В — выручка от реализации

Зпер — затраты переменные

Зпост — затраты постоянные

Между колебанием выручки и прибыли нет линейной зависимости. Снижение продаж на 10% никогда не даст такой же процент снижения дохода. Причина: влияние доли постоянных и переменных расходов. Чем выше уровень переменных расходов, тем меньше операционный рычаг.

Высокие значения операционного рычага говорят о том, что незначительные колебания продаж могут вызвать сильное изменение прибыли. Бизнес с таким показателем быстро генерирует доходы в благоприятных условиях, но при незначительных трудностях уходит в минус.

Рост доли Переменных расходов ↓ Снижение доли постоянных ↓ Снижение Операционного рычага ↓ Снижение чувствительности Прибыли к изменению продаж.

Финансовое планирование бизнеса. Excel-калькулятор «Операционный рычаг»

Ошибки при подготовке финансового плана

- Переоценили выручку

Проблема: расчет бюджета по максимальным ценам или полной загрузке производства.

Решение: проанализировать рынок, подготовить реалистичный объем продаж и ценообразование.

Как установить цену: цели и методы ценообразования

- Недооценили расходы

Проблема: включили в бюджет не все расходы или занизили цены поставщиков.

Решение: подробное описание бизнес-процессов, бюджет на основе закупочных цен.

- Кассовые разрывы

Проблема: в БДДС не учтены сроки погашения кредиторской и дебиторской задолженности.

Решение: анализ условий оплат поставщиков и клиентов.

- Форс-мажорные обстоятельства

Проблема: в бюджет не заложили риски: задержки в получении разрешительной документации, нарушение сроков оплат и пр.

Решение: запланировать сумму на непредвиденные расходы как процент от выручки.

Задача бизнес-плана — выявить все, что поможет устранить конкурентов, чтобы продвинуть продукт/услугу. Цель его финансовой части — оценить сколько будут стоить усилия на реализацию проекта. От того_ насколько качественно составлен финансовый отчёт, зависит решение инвестора о финансировании и ваша уверенность в завтрашнем дне.

БДР, БДДС, ББЛ. Взаимосвязь между бюджетами и примеры отражения в них типовых хозопераций

Бюджетирование — это процесс планирования будущей деятельности предприятия, результаты которого оформляются системой бюджетов.

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», «мастер-бюджет». Сводный бюджет состоит из трех подбюджетов 1-го уровня: операционного, инвестиционного и финансового.

Бюджетирование является одним из основных финансовых процессов в деятельности любого предприятия. Если компания достигает достаточно больших размеров, то внедрение бюджетирования является для нее жизненно необходимым.

Давайте представим себе завод которые выпускает один вид готовой продукции из одного сырья. У завода есть определенные производственные мощности, которые могут обработать 1000 тонн сырья в месяц. Закупки осуществляются исправно и проблем с поставщиками нет. Сырье всегда есть в наличии и его всегда можно оперативно заказать у поставщика.

Так уж получилось, что в прошлом месяце произошла поломка оборудования, которую быстро устранили но все таки произошел некоторый простой в результате чего 80 тонн сырья остались неиспользованными (себестоимость сырья — 80 000,00 грн). В первые дни текущего месяца завод израсходовал оставшееся сырье и до конца месяца закупил еще 920 тонн сырья. Всего за месяц израсходовали 1000 тонн сырья. Стоимость сырья — 1000 000,00 грн.

Из за простоя в прошлом месяце завод недополучил выручка и прибыль. Возникли некоторые финансовые трудности и часть сырья (на 100 000 грн) пришлось купить в долг и оплатили 820 000 грн из необходимых 920 000 грн.

По окончании текущего месяца удалось реализовать 80% произведенной продукции — стоимостью 1200 000 грн. На складе осталось лежать 20% готовой продукции. При этом из этой выручки предприятие получило в виде денежных средств 1000 000 грн, а 200 000 грн остались в виде дебиторской задолженности.

Достаточно простой кейс и давайте подумаем как использовать предприятию эту информацию и как она повлияет на принятые решения руководством.

Учётный аспект

Как мы видим у нас в результате совершенных операций возникла прибыль, дебиторская задолженность, кредиторская задолженность, поток денежных средств и складские остатки:

- Необходимое сырье закупили с учетом остатков, иначе бы у нас возник излишек запасов если бы мы закупили как всегда 1000 тонн сырья;

- У завода возникла кредиторская задолженность в размере 100 000 грн, которую необходимо зафиксировать в учете и иметь в виду, что она имеет срок погашения (due date)$

- В тоже время наши покупатели должны нам 200 000 грн и эту задолженность нам необходимо контролировать иначе есть вероятность возникновения кассового разрыва;

- У нас осталось непроданными товара себестоимостью 200 000 грн;

- 80% сырья потратили на продукцию, которая была продана и у нас в учете отразились затраты в размере 800 000 грн (себестоимость реализации);

- В тоже время в учете был зафиксирован доход в размере 1200 000 грн и следовательно прибыль в размере 400 000 грн.

Все эти суммы можно сгруппировать:

- Платежи — за сырье заплачено 820 000 грн и получили 1000 000 грн от покупателей (исходящий и входящий денежный поток);

- Расчет прибыли — 1200 000 минус 800 000 грн равно 400 000 грн прибыли;

- Возникновение в учете задолженностей и информации про складские остатки.

И тут мы плавно подходим к отчетам где вся эта информация отображается и вы наверное уже догадались, что речь идет о троице отчетов, без которых немыслима деятельность любой компании: Баланс, Отчет о финансовом результае и Отчет о движении денежных средств. Про отчеты я уже писал ранее и не буду сейчас особо заострять на них внимания.

Если говорить по планировании показателей этих отчетов то такая работа называется бюджетированием и контроллинг. Бюджетов может составляться великое множество и с любой степенью детализации но все они так или иначе сводятся к трем основным, а именно:

- Бюджет движения денежных средств (БДДС) — план платежей;

- Бюджет доходов и расходов (БДР) — план прибылей;

- Бюджет балансового листа (ББЛ) — плановые показатели относительно сумм задолженности, стоимости имущества и пр.

Если говорить про процедуру бюджетирования то она может выглядеть вот так:

Для того чтобы провести бюджетирование финансист должен понимать, какие статьи активов или пассивов затрагивает та или иная хозяйственная операция. Особенно в этом знатоки — бухгалтера, которые в основном и занимаются составления балансов для контролирующих органов. Прибыль также отображается в балансе в составе пассива, так как она воспринимается как источник для возникновения активов.

Если говорить вообще про хозяйственный цикл то все наши три отчета, а соответственно и бюджеты очень взаимосвязаны и ниже это будет продемонстрировано

Некоторые операции могут затрагивать или не затрагивать Отчет о движении денежных средств или Отчет о финансовом результате, но они всегда находят отражение в Балансе.

В БДДС денежные потоки принято группировать по трем потокам: операционном, инвестиционном и финансовом и в нем обязательно отображаются остатки денежных средств.

Взаимосвязь бюджетов

Взаимосвязь и структура трех бюджетов (отчетов) можно представить так (все цифры в тыс.грн):

*Для примера бюджеты заполнены произвольными цифрами не связанными с нашим кейсом.

Представленная схема является упрощенной и в ней не отображены многочисленные связи между бюджетами , которые не являются абсолютными. Например выручка в БДР имеет связь с притоком по операционной деятельности в БДДС, а себестоимость реализации с оттоком. Однако из за того что у нас возникает дебиторка и кредиторка и прочие моменты суммы в отчетах практически никогда не будут совпадать.

Но есть связи между БДР, БДДС и ББЛ которые являются абсолютными и они изображены на схеме:

- на начало периода предприятие начинает деятельность с определенным остатком денежных средств (в нашем примере — 500 тыс.грн). Эта сумма отражается и в балансе и в БДДС. В ходе деятельности эта сумма меняется, но на конец периода остаток отражается все там же (2700 тыс.грн). Абсолютное изменение остатков денег — эта сумма денежных потоков от трех видов деятельности. На схеме она равна 2200 тыс.грн (3500-1450+150);

- чистая прибыль за период из БДР в конце периода попадает в Пассив баланса (1900 тыс.грн) и остается там жить корректируясь с следующих периодах за счет новой прибыли или убытков.

И давайте еще раз пройдемся по информации которую можно получить из трех наших бюджетов (отчетов):

- В БДР мы видим (планируемую) прибыль компании за определенный период. Именно с нее собственники получают дивиденды;

- БДДС показывает сколько, куда и за счет чего предприятие будет осуществлять платежи и дает понимание когда у нас может возникнуть кассовый разрыв ;

- ББЛ показывает остатки долгов на дату, суммы затрат замороженные в запасах, информацию про имеющиеся активы.

Только рассмотрение в комплексе этих трех бюджетов (отчетов) даст нам комплексную картину о предприятии и контролировать фактическое исполнение с помощью управленческих решений. В этом по сути и есть бюджетирование и контроллинг.

Бюджеты более подробны и детализированы чем официальная отчетность, которую составляют и подают в контролирующие органы и является более приближенными к управленческим отчетам.

Эти бюджеты являются сборными более мелких бюджетов,которые изображены на первом рисунке и я уже давал образцы таких бюджетов ранее. Как я думаю уже понятно, что нет какой то стандартизированной формы бюджета и у каждого предприятия она будет своя.

Причины появлений расхождений между БДР и БДДС

Как уже было сказано показатели БДР и БДДС почти всегда отличаются и это происходит по естественным причинам, некоторые из них я хочу сейчас рассмотреть.

В БДР как известно суммы доходов и расходов показываются без учета косвенных налогов, одним из которых является НДС, а в БДДС показывается движение денежных средств в суммах которых уже сидит НДС. Поэтому если предприятие является плательщиком НДС, то суммы платежей почти всегда будут включать в себя НДС и даже если предположить ситуацию что у нас нет дебиторки и кредиторки, то есть мы и с нами сразу расплачиваются, то суммы по БДДС будут в 1,2 раза (если ставка НДС -20%) больше чем в БДР.

| БДР | БДДС ( операционная деятельность ) | ББЛ | ||

| +100000 грн | выручка | +120000 грн | продажа товара | Актив: |

| -75000 грн | себестоимость | -72000 грн | сырье (часть была закуплена у неплательщиков НДС) | +25000 грн денежных средств |

| +25000 грн | прибыль | -23000 грн | прочие платежи (НДС, зарплата) | Пассив: |

| =25000 грн | чистое сальдо | 25000 грн чистой прибыли | ||

Операции с основными средствами

Особенностью основных средств есть то, что их стоимость относится на затраты постепенно, в то же время их стоимость может быть оплачена поставщику сразу. Из за чего у нас произойдет расхождение между БДР и БДДС. Причем это расхождение будет сохраняться на протяжении всего срока использования основного средства и пока оно полностью не самортизируется.

Доходы и расходы будущих периодов

Аналогичная ситуация возникает и с доходами и расходами будущих периодов. Например предприятие платит за какую то услугу (например аренду или страховку) разовым платежом на год вперед и в расходах она будет отражаться на протяжении года равными частями, в то время как в БДДС эта сумма отразится сразу. С такой ситуацией сталкиваются почти все предприятия.

Расчет стоимости выбывших запасов

Как выбор метода оценки запасов влияет на прибыль я уже освещал на страницах этого блога, теперь давайте рассмотрим как он влияет на связку БДР с БДДС.

Приобретенные запасы могут не сразу списываться на затраты и как мы помним такие расходы в учете признаются одновременно с признанием дохода от их реализации. И это первое расхождение между БДР и БДДС. Вторым моментом является выбор метода оценки запасов, самыми популярными из которых является FIFO и средневзвешенная оценка.

По ссылке вы найдете пример расчета средневзвешенной себестоимости запасов на год.

Отражение в бюджетах типовых хозопераций

Для начала давайте дадим определение хозяйственной операции .

Хозяйственная операция — событие, которое характеризует отдельные хозяйственные действия (факты), вызывающие изменения в составе, размещении имущества и (или) источниках его образования.

Как видно из определения любая хозоперация находит отображение в балансе о чем я уже говорил ранее, но не всегда находит отображение в БДР или БДДС.

Все хозоперации можно типизировать и выделить из них основные. Получившийся перечень будет небольшой и тут важно понимать следующее:

- Пока продукция не реализована ее себестоимость не найдет отображения в расходах, а будет отображена в балансе;

- При погашении дебиторской или кредиторской задолженности изменится структура активов или пассивов баланса;

- Все доходы и расходы из БДР заходят в пассив баланса через чистую прибыль или убыток;

- Сумма НДС подлежащая к уплате может отражаться в пассиве Баланса.

Для того чтобы увидеть как хозоперации влияют на БДР, БДДС и ББЛ расмотрим небольшой пример

- Приобретено сырье у поставщика на сумму 120 000 грн с НДС (20%) в долг

Налоговый кредит: 20 000,00 грн

2. Сделана оплата поставщику на сумму 120 000,00 грн

| БДР | БДДС | Баланс | |

| Актив | Пассив | ||

| — | Списаны деньги с расчетного счета: -120 000,00 грн | Денежные средства: -120 000,00 грн | Кредиторская задолженность: -120 000,00 грн |

3. Списано сырье в производство на сумму 100 000,00 грн

Незавершенное производство: 100 000,00 грн

4. Произведена готовая продукция

Незавершенное производство: — 100 000,00 грн

5. Готовая продукция продана покупателям за 144 000,00 грн (с НДС) в долг

Себестоимость: — 100 000,00 грн

Прибыль: 20 000,00 грн

Дебиторская задолженность : 144 000,00 грн

Налоговое обязательство по НДС: 24 000,00 грн

6. Погашена дебиторская задолженность покупателем

Дебиторская задолженность: — 144 000,00 грн

Как мы видим любая хозоперация находит отражение в Балансе и влияет на актив или пассив, но не всегда отображается в БДР или БДДС. Из за того что наше предприятие является плательщиком НДС, то суммы в БДР и БДДС отличаются.

Выводы

БДДС и БДР являются родственными отчетами, в которых информация отображается по разным методам: в БДР по методу начисления, а в БДДС — кассовым методом. Вследствии чего распрделение сумм может пойти в разных периодах.

В БДР отображается доходы, затраты и прибыль, в БДДС — остатки денежных средств и их движение.

В БДР никоим образом не отображаются суммы НДС, ни момент его начисления, ни момент его уплаты