Лишние авансы по транспортному налогу из-за того, что автомобиль не снят с регистрации вовремя в 1С

Добрый день! В связи с тем, что в программе своевременно не был снят с регистрации автомобиль (продан в дек. 2019 г.) в 1-3 кв. 2020 г. при закрытии периодов ошибочно начислялся по нему аванс по транспортному налогу. Как правильно отразить корректировки, чтобы налог по итогам года рассчитался корректно. Нужно ли корректировать регистры? Или достаточно отразить сторно начисленных авансов.

Обсуждение (5)

Здравствуйте, Анастасия.

Да, необходимо корректировать регистр Расчет транспортного налога. Необходимо снять с учета транспортное в справочнике Транспортный налог гиперссылка Регистрация транспортных средств снимите (кнопка Создать — Снять с учета) дата 31.12.19 г.. Оформите документ Операция, введенная вручную (датой октябрь 2020 г.) на вкладке Бухгалтерский и налоговый учет Дт 26 Кт 68.07 Начисленный авансовые платежи по транспортному налогу за 3 квартала 2020 г. (Сумма с минусом). По кнопке ЕЩЕ — выбор регистров — Регистры сведений — Расчет транспортного налога. Добавьте запись и укажите данные идентичные записям в регистре Расчет транспортного налога при закрытии месяца. В поле Сумма налога к уплате укажите сумму ошибочно начисленных авансовых платежей (Со знаком минус).

Посмотрите материал по теме: Завышен транспортный налог за прошлый год, как исправить в НУ

Проверка транспортного налога с налоговой инспекцией .

Здравствуйте! Создала, как описано выше документ Операция, заполнила Регистр идентично записям за 1й квартал 2020 г., сумма налога к уплате с минусом. Но при попытке записать документ выдается сообщение «Запись с такими ключевыми полями существует!…». Подскажите, пожалуйста, что я делаю не правильно.

Здравствуйте, Анастасия!

В документе Операция, введенная вручную на закладке Расчет транспортного налога в поле Период расчета укажите дату 01.12.2020 г.

Я пробовала ставить дату 01.12.2020. После этого документ с корректировкой аванса за 1й кв.2020 сохранялся. Но при сохранении следующей корректировки (новым документом) за 2й кв.2020 опять всплывала подобная запись. Пробовала корректировать регистр в одном документе несколькими строками (каждый квартал отдельно, период расчета в каждой строке = 01.12.2020) аналогичная запись выдается.

Необходимо оформить одну записью на всю сумму начисленных авансовых платежей.

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) отразить продажу автомобиля (ФСБУ 6/2020)?

Если автомобиль соответствует критериям, установленным в п. 4 ФСБУ 6/2020, то он учитывается в составе основных средств организации.

Объект основных средств, который выбывает (в том числе при продаже) или не приносит организации экономические выгоды в виде доходов будущем, списывается с бухгалтерского учета (п. 40 ФСБУ 6/2020). Начисление амортизации по выбывшему ОС прекращается с момента его списания с бухгалтерского учета или с первого числа месяца, следующего за месяцем списания этого объекта с бухгалтерского учета (абз «б» п. 33 ФСБУ 6/2020).

При списании ОС суммы накопленной амортизации и накопленного обесценения по данному объекту относятся в уменьшение его первоначальной стоимости (переоцененной стоимости) (п. 42 ФСБУ 6/2020).

Разница между суммой балансовой стоимости списываемого ОС и затрат на его выбытие, а также поступлениями от выбытия этого объекта признается доходом или расходом в составе прибыли (убытка) периода, в котором списывается объект ОС (п. 44 ФСБУ 6/2020).

Доходы и расходы от реализации ОС в учете можно отразить и развернуто (п. 11 ПБУ 10/99, п. 7 ПБУ 9/99): по кредиту счета 91.1 «Прочие доходы» — поступления от продажи, по дебету счета 91.2 «Прочие расходы» — балансовую стоимость, затраты на продажу, сумму начисленного НДС.

- по строке 2340 «Прочие доходы», если доход от продажи превышает расходы от выбытия;

- по строке 2350 «Прочие расходы», если расходы от выбытия превышают доход от продажи.

Основное средство, планируемое к продаже, можно не переклассифицировать в ДАП:

- если основное средство используется до момента продажи (п. 10.1 ПБУ 16/02);

- если организация имеет право на упрощенные способы ведения бухгалтерского учета (п. 3.1 ПБУ 16/02);

- если между прекращением использования ОС в связи с планируемой продажей и датой продажи не требуется представлять бухгалтерскую (финансовую) отчетность (годовую или промежуточную) (по аналогии с п. 7 Рекомендации Фонда «НРБУ «БМЦ» от 30.03.2022 Р-138/2022-КпР).

- Дт 62 Кт 91.1 — признан доход от реализации ОС;

- Дт 91.2 Кт 68 — начислен НДС с реализации;

- Дт 20 (25, 26, 44 и др.) Кт 02 — начислена амортизация за месяц, в котором ОС реализовано; Дт 02 Кт 01.09 — списана накопленная по ОС амортизация;

- Дт 01.09 Кт 01.01 — списана первоначальная стоимость ОС;

- Дт 91.2 Кт 01.09 — признан расход от реализации ОС.

Налоговый учет

Налог на прибыль

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем, в котором объект выбыл из состава амортизируемого имущества по любым основаниям (п. 5 ст. 259.1, п. 8 ст. 259.2 НК РФ).

Выручка от продажи ОС признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, абз. 5 ст. 248, п. 3 ст. 271 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ (пп. 1 п. 1 ст. 268 НК РФ).

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода) (абз. 1 ст. 323 НК РФ).

Учет доходов и расходов по амортизируемому имуществу ведется пообъектно (исключение: амортизация по объектам с нелинейным методом начисления амортизации) (абз. 2 ст. 323 НК РФ).

Если остаточная стоимость амортизируемого имущества с учетом расходов (связанных с его реализацией) превышает выручку от его реализации, то разница признается убытком, который в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока полезного использования (п. 3 ст. 268 НК РФ). Убыток можно признать единовременно в периоде продажи ОС, если оставшийся на момент продажи срок полезного использования (СПИ) равен нулю (письмо Минфина России от 12.07.2011 No 03-03-06/1/417).

Если в отношении основного средства применялась амортизационная премия в соответствии с абз. 2 ст. 258 НК РФ и оно реализовано ранее 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (абз. 4 п. 9 ст. 258 НК РФ). На сумму восстановленной премии можно увеличить остаточную стоимость реализуемого основного средства (пп. 1 п. 1 ст. 268 НК РФ), то есть увеличить учитываемые при реализации расходы.

- за отчетный (налоговый) период, в котором реализовано ОС, в Приложении No 3 к Листу 02 указывается (п. 8.1 Порядка заполнения декларации):

- по строке 010 «количество объектов реализации амортизируемого имущества – всего» – количество объектов ОС, реализованных в отчетном (налоговом) периоде;

- по строке 020 «в том числе объектов, реализованных с убытком» – количество объектов ОС, реализованных в отчетном (налоговом) периоде с убытком;

- по строке 030 «выручка от реализации амортизируемого имущества» – сумма выручки от реализации ОС (без учета НДС);

- по строке 040 «остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией» – сумма расходов, связанных с реализацией ОС, включая остаточную стоимость;

- по строке 050 «прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком)» – прибыль от реализации ОС (по объектам, реализованным с прибылью);

- по строке 060 «убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью)» – убыток от реализации ОС (по объектам, реализованным с убытком).

- За отчетный (налоговый) период, в котором учитывается убыток от реализации ОС, в Приложении No 2 к Листу 02 указывается (п. 7.7 Порядка заполнения декларации):

- по строке 100 «сумма убытка от реализации амортизируемогоимущества, относящаяся к расходам текущего отчетного (налогового) периода» – сумма убытка от реализации ОС, признанная в расходах текущего отчетного (налогового) периода.

Реализация амортизируемого имущества в общем случае признается объектом налогообложения по НДС (п. 1 ст. 146 НК РФ). При реализации ОС восстанавливать НДС, принятый к вычету при его приобретении, не нужно, даже если это ОС было продано с убытком (п. 3 ст. 170 НК РФ, письмо Минфина РФ от 15.01.2015 No 03-07-11/422).

Транспортный налог

Новый владелец автомобиля должен обратиться с заявлением в ГИБДД в течение 10 суток со дня приобретения (пп. 1 п. 3 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ). Пока новый собственник не зарегистрирует на себя автомобиль, плательщиком транспортного налога будет прежний владелец (абз. 1 ст. 357 НК РФ). Если покупатель автомобиля не зарегистрировал его в ГИБДД в положенный срок, то прежний владелец может самостоятельно обратиться в ГИБДД для снятия автомобиля с учета (п. 2 ст. 8 ФЗ от 03.08.2018 No 283-ФЗ).

Налог на имущество

Объектом обложения налогом на имущество признается недвижимое имущество, которое учитывается на балансе организации в качестве основных средств (п. 1 ст. 374 НК РФ).

Движимое имущество (независимо от даты принятия на учет и способа получения) с 01.01.2019 не является объектом обложения налогом на имущество.

Документальное оформление

Выбытие основных средств при реализации оформляется актом приема-передачи основных средств по форме No ОС-1 и записью в инвентарной карточке учета объекта основных средств по форме No ОС-6. С 1 января 2013 г. организации вправе для оформления фактов хозяйственной жизни использовать собственные формы с соблюдением условия о наличии в них обязательных реквизитов первичных документов (ч. 2 ст. 9 Федерального закона No 402-ФЗ).

В программе «1С: Бухгалтерия 8»

Для отражения операций по продаже основных средств используется документ «Передача ОС». Начисление транспортного налога выполняется регламентной операцией «Расчет транспортного налога» в составе обработки «Закрытие месяца». Чтобы прекратить начисление транспортного налога, необходимо создать запись о снятии автомобиля с учета в форме «Регистрация транспортных средств» (раздел: «Главное» – «Налоги и отчеты» – «Транспортный налог» — ссылка «Регистрация транспортных средств»).

Транспортный налог в 1С:Бухгалтерия 8.3

Транспортный налог— налог, который взимается с владельцев (организации и физические лица) зарегистрированных транспортных средств.

Рассмотрим как в конфигурации 1С:Бухгалтерия предприятия, редакция 3.0 правильно произвести настройки для расчета транспортного налога, каким образом рассчитать налог, а также составить отчетность по транспортному налогу.

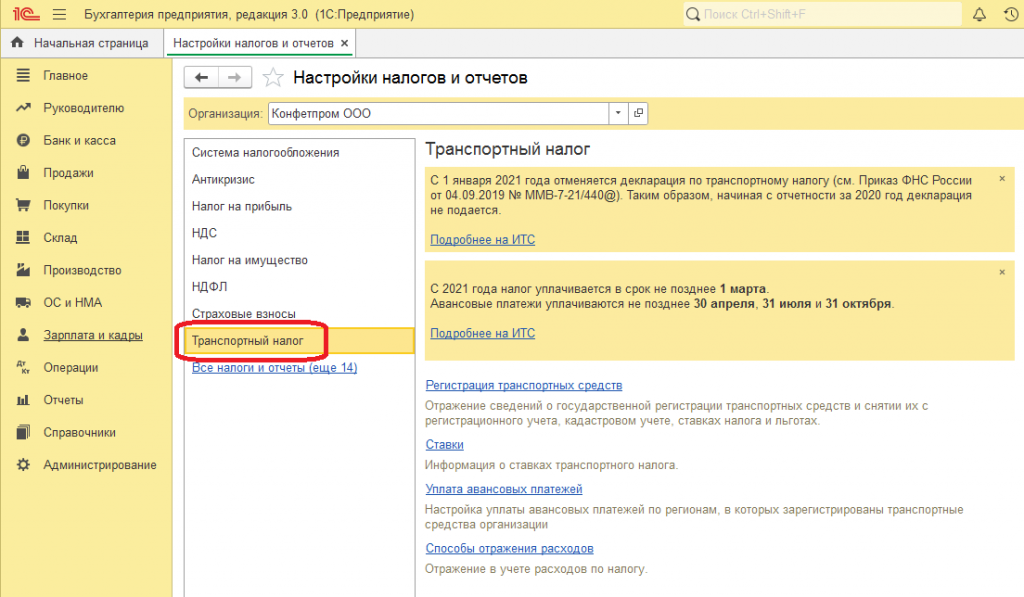

1. Настройки для транспортного налога.

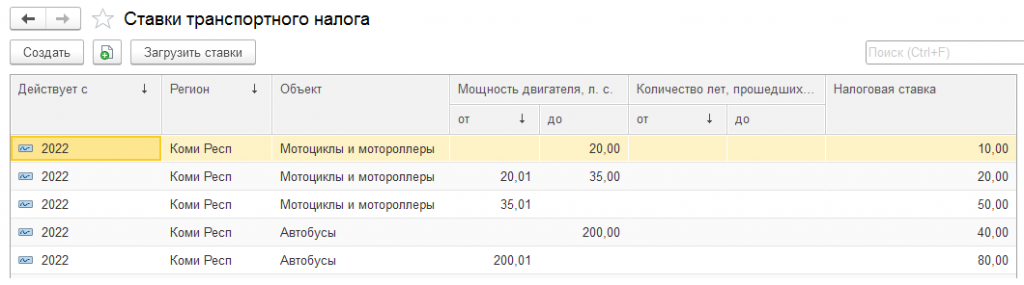

1.1 Ставки транспортного налога.

Переходим в раздел «Главное — Налоги и отчеты». В открывшихся настройках выбираем нужную организацию и переходим на вкладку «Транспортный налог».

Для корректного расчета проверим и при необходимости подгрузим актуальные ставки транспортного налога. Размер ставки устанавливается для каждого региона индивидуально.

Ставки обновляются автоматически при наличии подключенной интернет-поддержки.

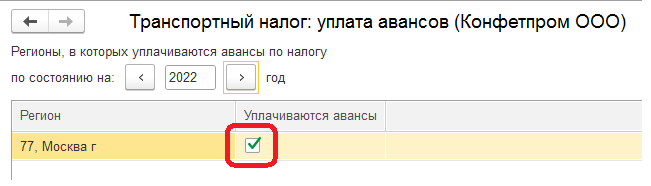

1.2 Сроки уплаты платежей.

Если в регионе установлены авансовые платежи по транспортному налогу, то это необходимо указать перейдя по гиперссылке «Уплата авансовых платежей».

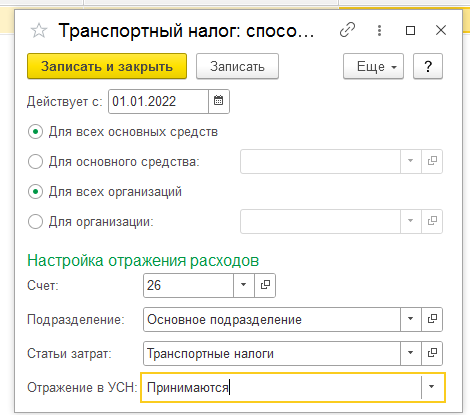

1.3 Способы отражения расходов.

Расчеты по транспортному налогу ведутся на счете 68.07. Расходы по нему отражаются на счетах затрат. Для того, чтобы проводки по начислению налога автоматически формировали на нужный счет необходимо заполнить регистр сведений «Способы отражения расходов по налогам». Способ можно указать общих для всех ТС, а также индивидуально.

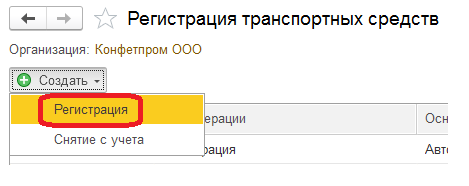

2. Внесение сведений о транспортных средствах.

Информация о постановке на учет транспортного средства вносится в разделе «Главное — Налоги и отчеты — Транспортный налог — Регистрация транспортных средств». Необходимо создать запись с видом «Регистрация».

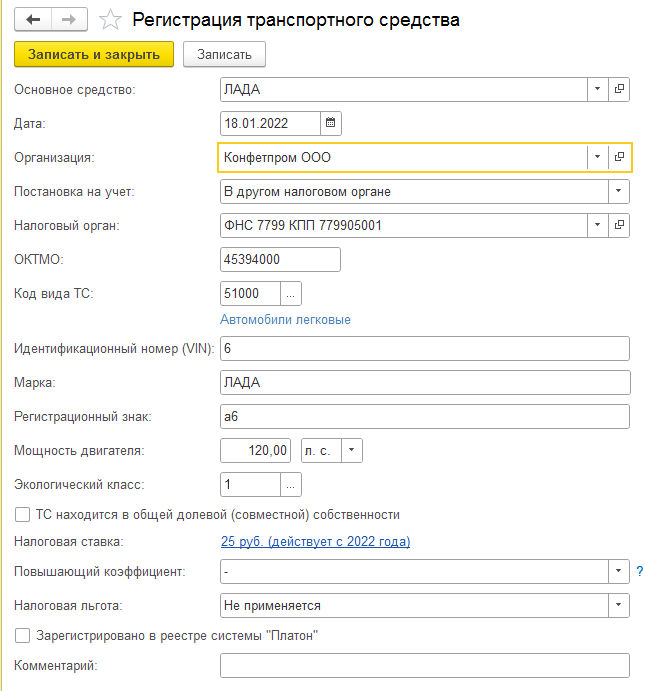

В открывшейся форме необходимо заполнить соответствующие поля:

· основное средство — регистрируемое ТС;

· дата — дата государственной регистрации ТС;

· постановка на учет — указывается вариант постановки на учет в зависимости от места регистрации ТС;

· код вила ТС, идентификационный номер, марка, регистрационный знак, мощность двигателя, экологический класс — указываются сведения ТС;

· налоговая ставка — заполняется автоматически согласно указанным ранее сведениями о транспортном средстве и при наличии заполненном регистре сведений «Ставки транспортного налога»;

· налоговая льгота — указывается при наличии налоговой льготы в отношении ТС.

Если по ТС происходят изменения, то их необходимо отразить новой записью с видом «Регистрация» и указанием даты изменений.

Если ТС снимается с учета, то необходимо отразить это новой запись с видом «Снятие с учета» и соответствующей датой.

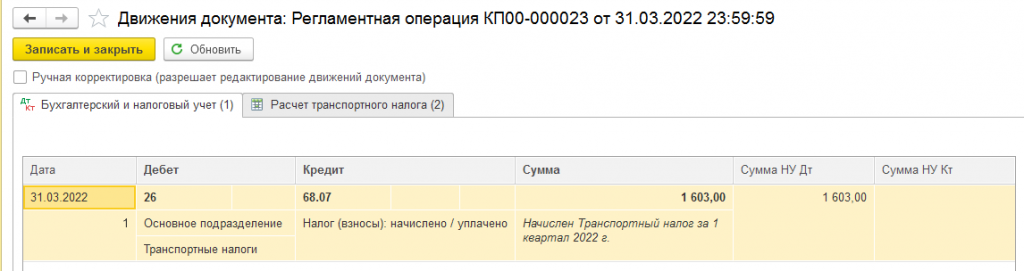

3. Исчисление транспортного налога.

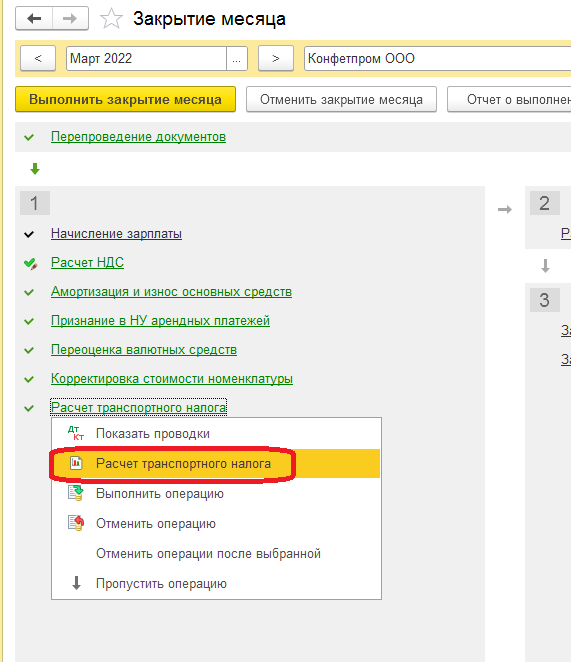

Расчет транспортного налога и авансовых платежей по нему происходит регламентной операцией «Расчет транспортного налога» в рабочем месте процедуры закрытия месяца.

Авансовые платежи рассчитываются в следующих месяцах: март, июнь, сентябрь.

Проводки по начислению транспортного налога и авансовых платежей формируются согласно настроенным ранее способам отражения.

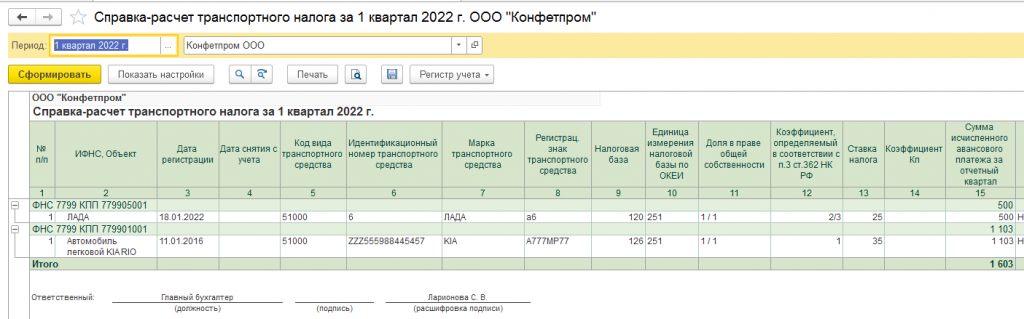

Для анализа расчета транспортного налога можно сформировать «Справку-расчет» регламентной операции.

При расчете транспортного налога следует помнить о том, что он рассчитывается помесячно и в полных месяцах. В случае если ТС поставлено на учет в период с 1 по 15 число любого месяца, то этот месяц считается за полным и входит при расчете налога. Если же дата регистрации ТС находится в периоде с 16 числа по конец месяца, то данный месяц в расчет налога не включается.

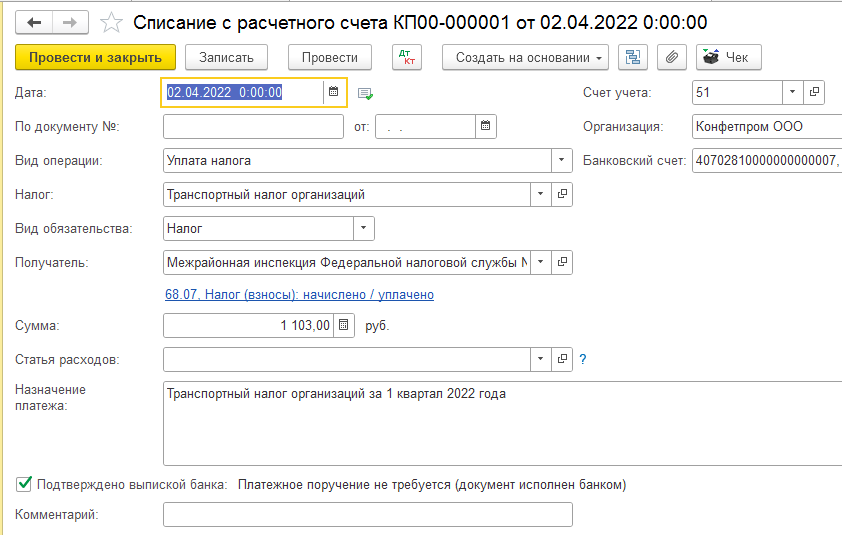

4. Уплата транспортного налога.

Уплата налога отражается в программе банковской выпиской либо кассовым документом с видом операции «Уплата налога» и выбранным видом «Транспортный налог организаций».

5. Составление отчетности по транспортному налогу.

Сдача налоговой декларации по транспортному налогу была отменена с 2021 года (п. 9 ст. 3 Федерального закона от 15.04.2019 N 63-ФЗ).

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)

Почему начисляется транспортный налог после продажи авто в 1с 8

1C:Франчайзи ООО «Шафран» — Псков и Псковская область

Продукты

Услуги

Регистрация транспортного средства и начисления транспортного налога. Рекомендации ООО "Шафран" по работе в 1С: ERP

У бухгалтеров, которые ранее не работали в 1С:ERP возникает вопрос: Как зарегистрировать транспортное средство и начислить транспортный налог?

Дело в том, что в 1С:Бухгалтерия предприятия сведения о транспортных средствах организации указываются в регистре сведений «Регистрация транспортных средств» в разделе «Главное», меню «Налоги и отчеты», подраздел «Транспортный налог».

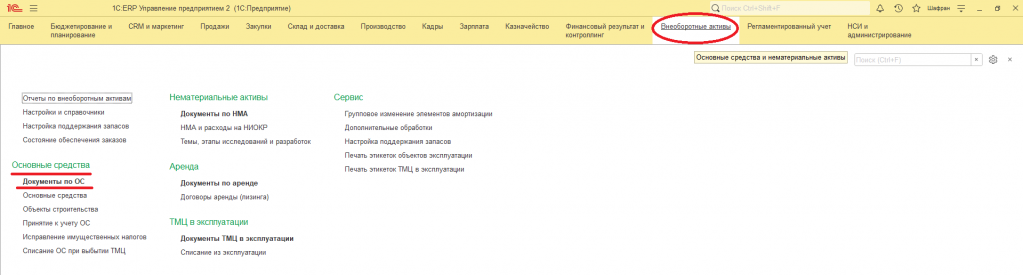

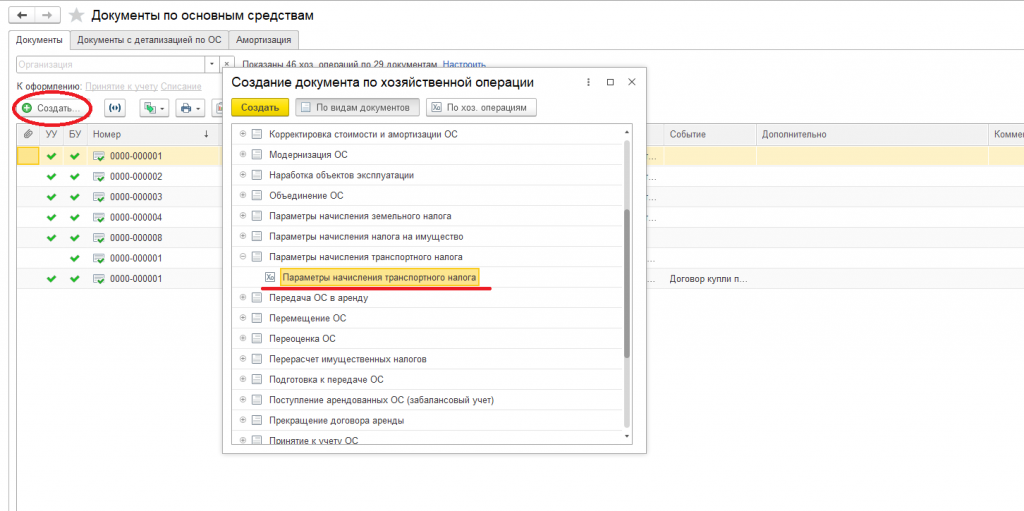

А для регистрации транспортного средства и начисления транспортного налога в программе 1С:ERP нужно зайти в меню «Внеоборотные активы», в разделе «Основные средства» выбрать «Документы по ОС».

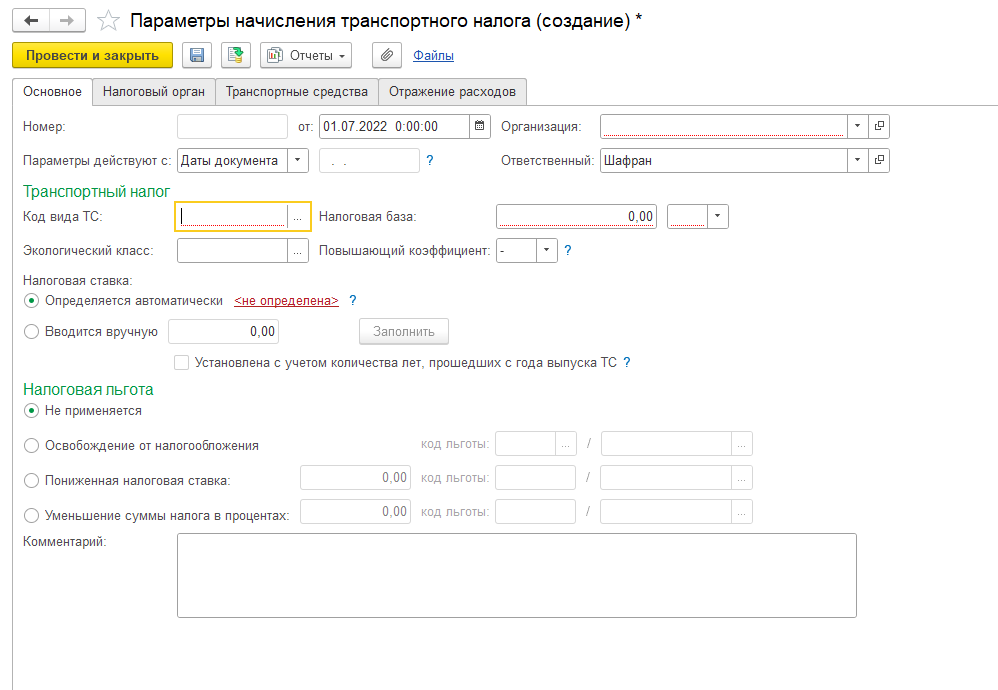

В открывшемся журнале документов по ОС создать документ «Параметры начисления транспортного налога»

Заполнить табличные части: Основное, Налоговый орган, Транспортные средства, Отражение расходов.

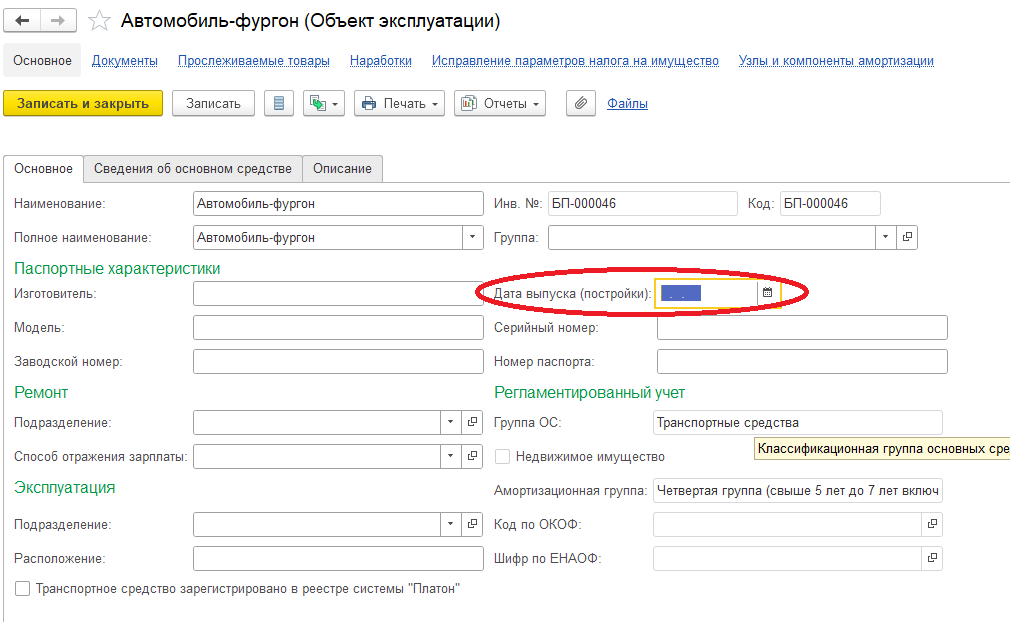

Налоговая ставка определяется автоматически, если введена «Дата выпуска (постройки)» ОС. Ее можно ввести в карточке ОС, на закладке «Основное».

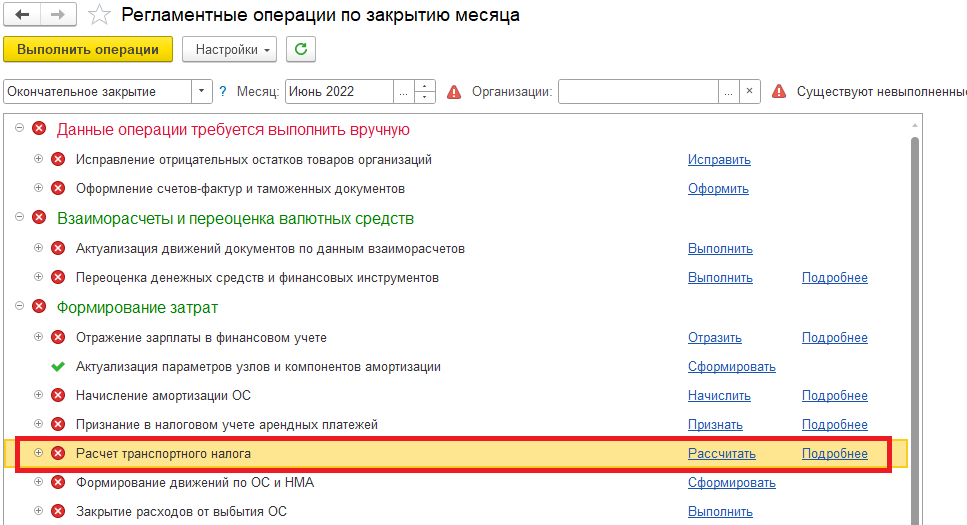

После проведения документа «Параметры начисления транспортного налога» в обработке «Закрытие месяца» появится регламентная операция «Расчет транспортного налога».