Как в 1С:Бухгалтерия 8 (ред. 3.0) отразить штраф за несвоевременную сдачу отчёта в ПФР?

Добрый день!

ООО на УСН. Подскажите, пож-ста, как в 1С правильно начислить штраф ПФР за несвоевременную сдачу отчёта СЗВ-СТАЖ за 2018 год? Какие счета использовать?

Заранее благодарю!

Думаю, проводки могут быть следующими:

Начисление штрафа Д99 К69.02.7

Уплата штрафа Д69.02.7 К51.

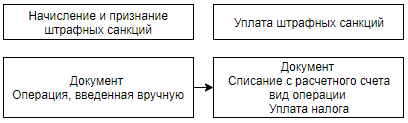

Проводка по начислению формируется «Операцией, введенной вручную». По субсчету 69.02.7 есть аналитика – взносы, пени, штрафы, чтобы у вас суммы взносов и штрафов не смешались.

Проводка по уплате штрафа формируется операцией списания с расчетного счета. При введении этой операции тоже внимательно проследите, чтобы была верно заполнена аналитика: уплата налога — взносы в ПФР – штраф. Это выбирается в строках (вид операции, налог, вид обязательства) при заполнении документа.

Добрый день! Марина Бух, огромное спасибо за подробный ответ — очень помогли!

Начисление пени и штрафов в 1С 8.3

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

- Дт 99.01.1 Кт 68.04.1

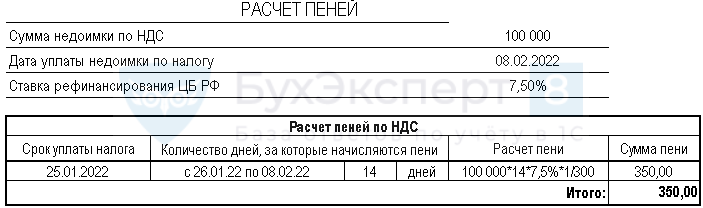

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 25.01.2022. Налог уплачен организацией с опозданием 08.02.2022. Пени будут начислены за период с 26.01.2022 по 08.02.2022 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 25.01.2022, 25.02.2022, 25.03.2022.

Организация своевременно не уплатила первый платеж по НДС по сроку 25 января 2022 г.

08 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

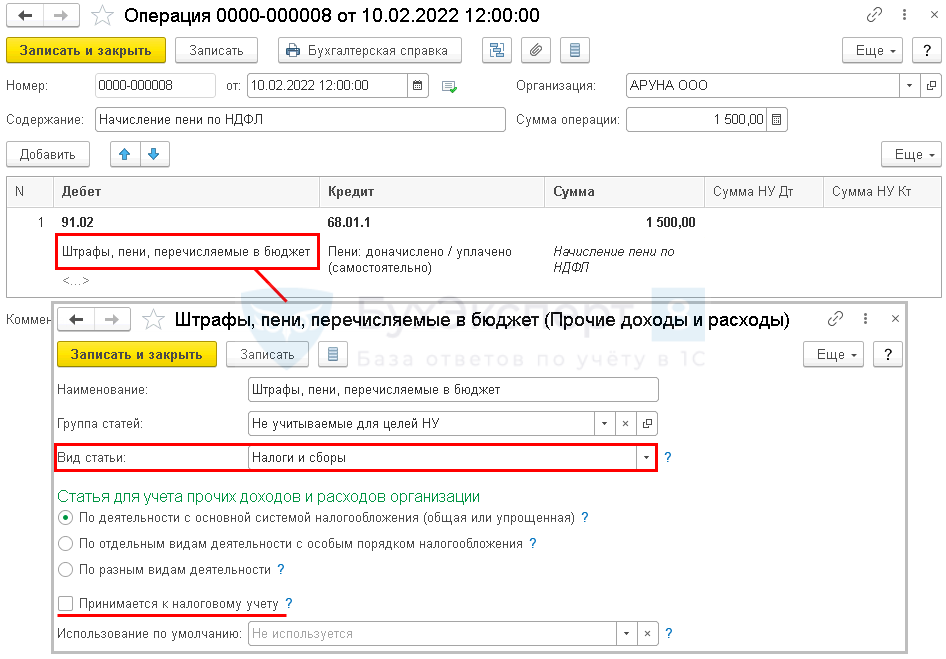

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля. Внимание! День уплаты входит в расчет пеней.

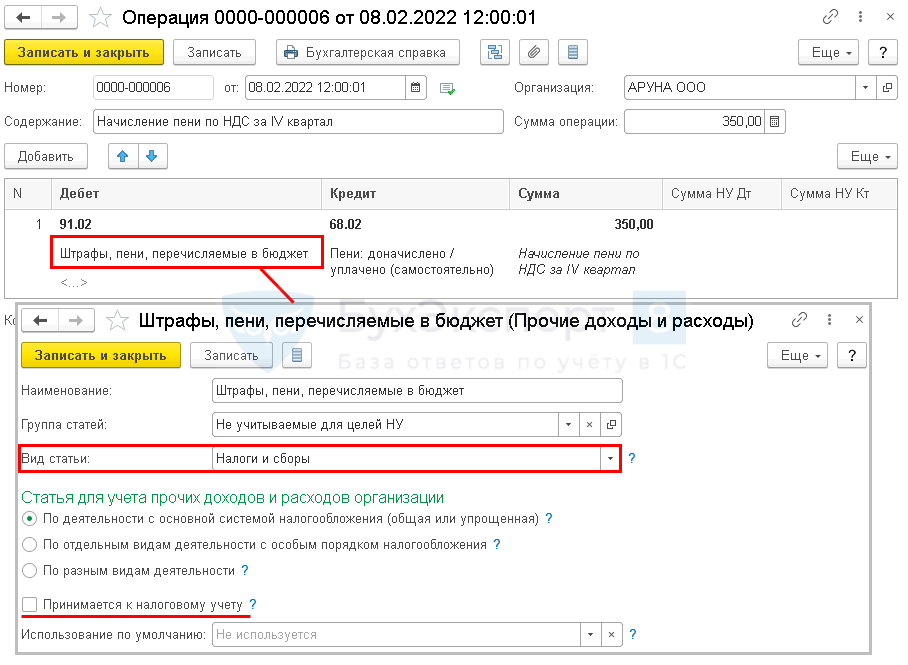

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

Штрафы ПФР – проводки в 1С 8.3

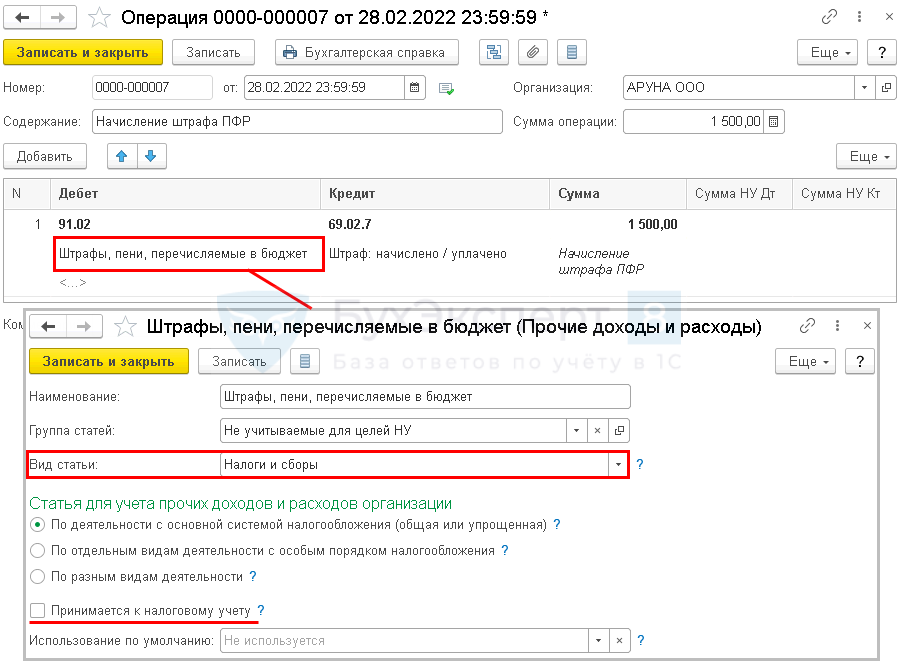

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию .

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

- КБК (поле 104) и ОКТМО (поле 105) — из реквизитов для уплаты штрафа.

- В полях 106, 107, 108, 109 укажите «0» (п. п. 5, 6, 10 Приложения N 4 к Приказу Минфина от 12.11.2013 N 107н).

- В Назначении платежа (поле 24) укажите подробную информацию о платеже:

- наименование нарушения;

- название территориального органа ПФР, который привлек к ответственности;

- дату и номер акта ПФР (решения, требования);

- регистрационный номер в ПФР.

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- Дт 76.02 Кт 91.01;

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- в Дт 91.02 Кт 76.09;

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

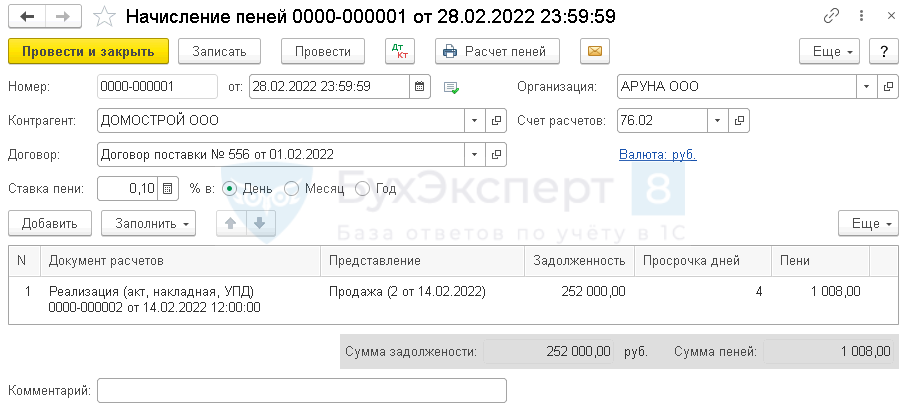

14 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи .

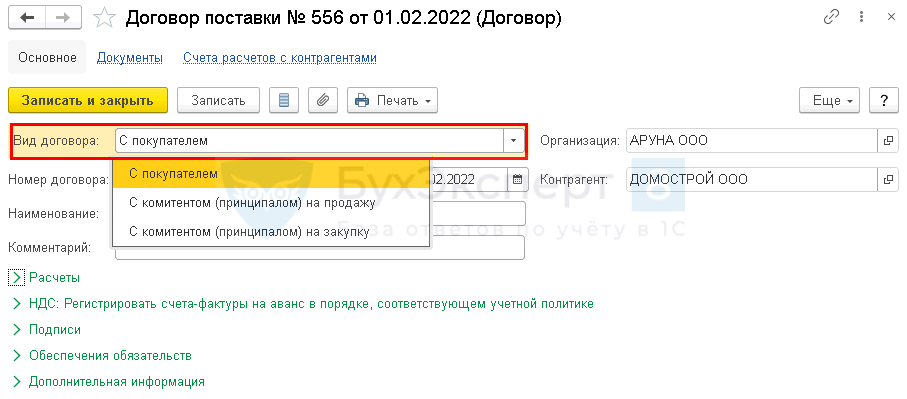

В документе заполните контрагента и договор, по которому нарушены обязательства.

- от – дата начисления пени;

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

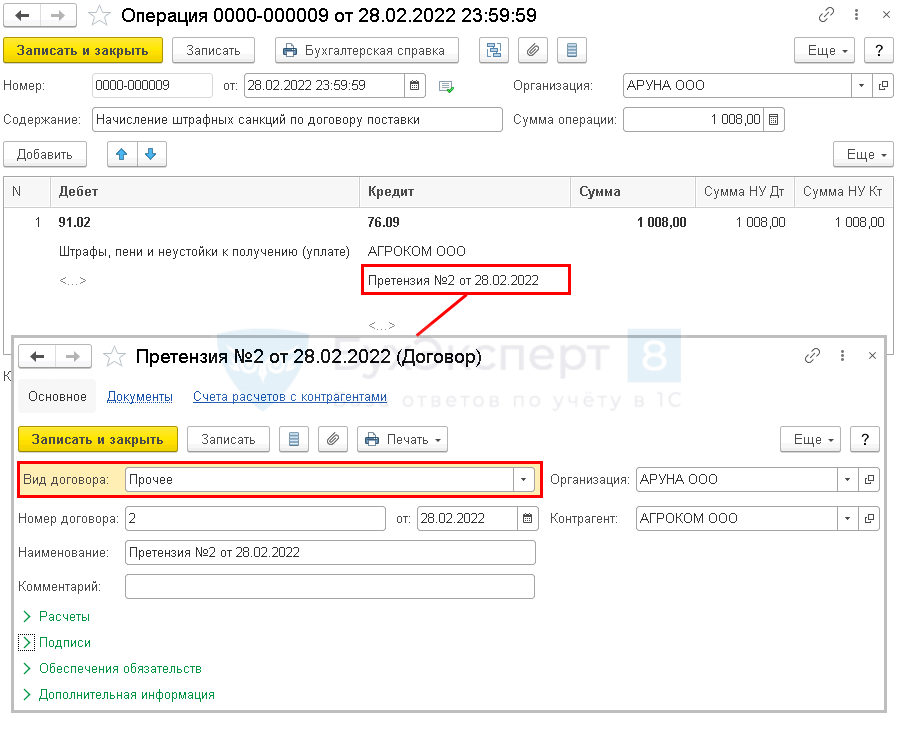

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

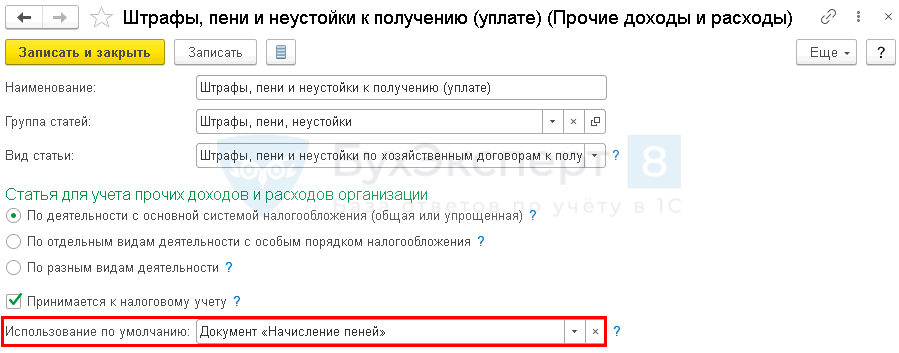

Рассмотрим расчет и оформление в 1С на примере:

14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора . Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

К такому выводу пришли судьи по делу, в котором компания.Оформление чека коррекции ─ новый способ взаимодействия с налоговыми органами.Штрафы за нарушение порядка хранения, комплектования, учета или использования архивных.ФНС сформировала обзор судебных актов за 1-2 кварталы 2021 года.

(13 оценок, среднее: 4,77 из 5)

Штраф за несдачу СЗВ-М и особенности его уплаты

Сумма начисленных налоговых санкций не формирует условный расход по налогу на прибыль (п. 83 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 18/02). Поэтому в бухучете отражайте эти суммы непосредственно на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»).

Для обеспечения аналитического учета налоговых санкций к счетам 68, 69 целесообразно открыть субсчета в разрезе налогов, по которым начислены санкции (например, субсчет «Штрафы (пени) по налогу на прибыль»).* Начисление налоговых санкций отразите проводкой:* Дебет 99 Кредит 68 (69) субсчет «Штрафы (пени)» – начислен штраф за налоговое правонарушение (пени за недоимку).

При расчете налога на прибыль суммы штрафов и пеней организация учесть не вправе (п. 2 ст. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2017 года.

Относительно сроков сдачи, то если до 2021 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году

Проводки при начислении штрафов и пени по налогам

поручение Учет штрафов и пени по страховым взносам на сч. 99 99-1 69 8 000,00 Начислен штраф за неуплату страхового взноса (40 000,00*20%) Бух. справка 99-2 69 275,00 Начислена пеня за просрочку уплаты страхового взноса.

Просрочка составила 25 дней Бух.

справка 69 51 8 275,00 Оплата начисленного штрафа и пени по страховому взносу Плат. поручение Учет штрафов и пени по страховым взносам на сч. 91 91 69 275,00 Начислена пеня за просрочку уплаты страхового взноса.

Просрочка составила 25 дней Бух.

справка 99-1 69 8 000,00 Начислен штраф за неуплату страхового взноса (40 000,00*20%) Бух. справка 69 51 8 275,00 Оплата начисленного штрафа и пени по страховому взносу Плат.

поручение Наложение штрафа, выявленного при проверке 99 76 30 000,00 Начисление административного штрафа за неприменение ККТ при наличных расчетах Протокол 76 51 30 000,00 Оплата административного штрафа Плат.

На какой счет отнести штраф за сзв м

Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69. Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога. И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц.

Внимание Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году Период составления отчетности Сроки сдачи 1 квартал 2021 До 02.05.2017 1-е полугодие 2021 До 31.07.2017 9 месяцев 2021 До 30.10.2017 Отчетность за 2021 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов.

Какие бывают штрафы за сзв-м и как их избежать

Но штраф не может превышать 30% от общей суммы налога. Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы. Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69. Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет. Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога.

Проводки штраф пфр за несвоевременную сдачу сзв м проводки

И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц.

Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября.

И даже если отчетность, например, просрочена на 5 месяцев и 2 дня, то уплатить штраф придётся за 6 месяцев. Но такой штраф взимают помесячно в случае неподачи отчетности. Возникает следующий вопрос: а если отчетность подана, но не верно, и ее необходимо уточнить? В таком случае сумма штрафа составит не 1000, а 500 рублей за каждый месяц неправильно поданной формы.

Расходы по уплате штрафа также будут отнесены на 99 счет, на расходы (

Проводки для штрафов в пфр за несвоевременную сдачу отчета

Интересно, в чем трудности?

Давайте разбираться.Государство постоянно пытается оптимизировать свои бюджетные расходы. В рамках экономического кризиса было принято решение прекратить индексацию пенсий у занятых пенсионеров.С тех пор ввели новую форму отчетности СЗВ-М. Благодаря этому отчету, Пенсионный фонд может ежемесячно отслеживать занятость населения пенсионного возраста и контролировать индексацию их пенсий, на основе полученных данных.Первый отчет в рамках новой программы работодатели сдавали в мае 2021 года:С начала 2021 года Пенсионный фонд обязал каждого работодателя подавать отчет СЗВ-М.

Проводки штрафа за несвоевременную сдачу отчетности

Автор статьиВиктория Ананьина 4 минуты на чтение8 759 просмотровСодержание Несмотря на то, что каждый бухгалтер максимально пытается избежать нарушения в сфере бухгалтерского и налогового законодательства, никто не застрахован от ошибок, в том числе и в разрезе несвоевременной подачи отчетности. И далее о том, какие штрафы могут быть применены к субъектам хозяйственной деятельности со стороны контролирующих органов и как их корректно отражать в учете.Для начала определим, что от того, какая отчетность была несвоевременно подана в компетентные органы, зависит характер такого нарушения.

Рекомендуем прочесть: Как получить медицинскую справку на права белорусу

Налоговые штрафы – это разновидность налоговых санкций, которые применяются в соответствии со ст.

114 Налогового Кодекса РФ к налогоплательщикам за допущенные в этой сфере правонарушения. Такого рода штрафы уплачиваются предприятием исключительно на основании решения ИФНС, а сами затраты на оплату такого нарушения в бухгалтерском учете относятся на расходы отчетного периода.Размер штрафов представлен в таблице 1.Таблица 1 – Расчет размера штрафных санкций за несвоевременную сдачу отчетности (нажмите для раскрытия)СитуацияЧто говорит НКНалог по декларации уплачен в установленный срок, а сама декларация подана с нарушением сроковРазмер штрафа составляет в этом случаи за любой вид налога 1000 рублей.

Это минимальный размер. Уплачивается за каждый месяцНалог уплачен частично или не в полном объеме, декларация подана не в срокРазмер штрафных санкций рассчитывается на основании разницы между той суммой, которая была уплачена, и которую необходимо было уплатить.

helpmsk24.ru

Но штраф не может превышать 30% от общей суммы налога.

Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы.

Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69.

Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Форма 6-НДФЛ Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога. Ранее, если средства не поступали в срок до 10 суток, то ПФР запускало процедуру принудительного списания денег со счетов. Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

- Начисленный штраф уплачен

Д-т 69, К-т 51 Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем.

Подается по-прежнему в ПФ, а не в ФНС. Отчет в ФНС в отличии от отчета по социальным взносам принят не будет.

Юридические лица и индивидуальные предприниматели должны подавать отчетность в Росстат.

Будет ли штраф?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ).

Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

Штраф за сзв м несвоевременная сдача 2021 проводки

> > В маленьких компаниях этот риск снижается практически до нуля, а потому и штрафы здесь могут быть минимальные. Если фирма маленькая, и начислен штраф в 500 рублей, то часто судиться с фондом у владельца предприятия нет желания. Но в больших компаниях штрафы могут начисляться миллионами, а потому случаев судебных решений среди них намного больше.

Действия фонда не всегда могут быть законными: здесь играет роль человеческий фактор.

Поэтому иногда штрафы не имеют реальных обоснований.

В таких случаях всё решит суд, а чтобы положиться на его компетентность, необходимо подать иск. Для составления вашего возражения на действия сотрудников страхового фонда рекомендуем придерживаться последовательности действий:

- Для начала ознакомьтесь с тем, что указал фонд в акте проверки.

Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69.

Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисленный штраф уплачен: Д-т 68, К-т 51;

- Начисление штрафа по НДС: Д-т 99, К-т 68;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога.

Штраф за несдачу СЗВ-М и особенности его уплаты

Перечень отчетов и сведений, которые обязаны сдавать работодатели в отношении своего персонала, практически ежегодно пополняется новыми формами. Начиная с 2021 года, в обязательный состав ежемесячных отчетов была включена форма СЗВ М, которая содержит данные о каждом лице, оформленном по трудовому контракту или . Рассмотрим, что грозит за несвоевременное направление , и какая мера ответственности предусмотрена законодательством.

Обязанность каждого работодателя ежемесячно направлять в органы ПФР отчеты о застрахованных лицах регламентирована статьей 11 Федерального закона № 27-ФЗ. При этом в состав субъектов, которые должны сдавать указанные формы, включены:

- , привлекающие на постоянной или временной основе работников по трудовым договорам или гражданско-правовым соглашениям;

- самозанятые категории – адвокаты, нотариусы, и т.д., если у них работают наемные граждане.

- , использующие наемный труд;

- граждане, не зарегистрированные в качестве ИП, однако принимающие на работу иных лиц по гражданско-правовым договорам;

Рекомендуем прочесть: Кто такие самозанятые

Сведения подаются ежемесячно на каждого гражданина, с которым существовали трудовые отношения.

Несдачей формы СЗВ М будет признаваться невключение одного или нескольких сотрудников в ежемесячный отчет. Сдавать отчет нужно не позже 10-го числа месяца, следующего за отчетным. Статьей 17 Федерального закона № 27-ФЗ регламентирована ответственность за несдачу формы СЗВ М – по 500 рублей за каждого сотрудника, в отношении которого не были представлены сведения.

Штраф за несвоевременную сдачу СЗВ-М и несдачу вовсе

Когда работник, находящийся на пенсии, прекращает свою деятельность, тогда его пенсия индексируется. Для постоянного контроля за работающими пенсионерами пенсионным фондом была разработана и введена новая форма отчетности, называемая СЗВ-М. Теперь работодатели обязаны предоставлять данные о количестве всех сотрудников, в том числе работающих пенсионеров.Форма имеет свои сроки подачи в ПФР.

Штраф за несвоевременную сдачу СЗВ-М предусмотрен в законодательном порядке.Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов. Какие же ситуации могут возникнуть при заполнении документа СЗВ-М?Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

- Предприниматели, адвокаты и нотариусы, которые занимаются частной практикой по закону РФ.

- Иностранные граждане, которые временно пребывают на территории РФ и не были застрахованы в ПФР.

sudacov.ru

Например, если отчет СЗВ-М не был сдан вообще, то на организацию ложится штраф 500 рублей *количество сотрудников. Если в компании работают 30 человек, то штраф за не сдачу СЗВ-М составит 500*30 =15 000.

А если сотрудников 200 или 300?

Это очень большие суммы, поэтому стоит своевременно предоставлять все документы в соответствующие контролирующие органы.

Как можно избежать или уменьшить штраф Ситуации в организациях складываются различные. На сдачу отчетности может повлиять как человеческий фактор, так и автоматизация.

Можно рассмотреть на примере, что делать, если отчет не попал вовремя в контролирующий орган. Подошло время сдавать документы в ПФР, бухгалтер ООО «Астра» внесла все данные и отправила отчет в электронном виде 10 мая.

По техническим причинам отчет не был отправлен вовремя. Снова его уже отправили на следующий день, 11 мая.

Внимание Снова его уже отправили на следующий день, 11 мая.СЗВ-М, чтобы в случае нахождения специалистами ПФР ошибок было время на их исправление.

Также можно попробовать опротестовать наложение финансовых санкций в судебном порядке.

Во всяком случае примеры снижения размеров штрафов в судебной практике уже есть. Еще одним способом снижения размера финансовых санкций является подача возражения в ПФР. В нем необходимо отразить просьбу отменить штраф или снизить его размер.

При этом желательно приводить какие-либо смягчающие обстоятельства. Ими могут быть документально подтвержденные поломки бухгалтерского ПК с данными о сотрудниках, отсутствие ранее совершенных просрочек и другие варианты.

Какова сумма штрафа за СЗВ-М

Каждому работодателю, который пользуется электронными сервисами сдачи отчетности, должно прийти письмо с разъяснениями из Пенсионного Фонда. Там точно сформулирована сумма штрафа – 500 руб. за каждого сотрудника, если не отчитаться вовремя. Других сумм с мая 2021 года озвучено не было.

По другим нарушениям работает тот же принцип. Если неверно указать ИНН сотрудника – 500 руб., СНИЛС – то же самое. Если в других отчетах ошибки позволяют исправлять с помощью корректирующих документов, то отчет СЗВ-М в этом плане совершенно не лоялен.

yurburo61.ru

Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году Период составления отчетности Сроки сдачи 1 квартал 2021 До 02.05.2017 1-е полугодие 2021 До 31.07.2017 9 месяцев 2021 До 30.10.2017 Отчетность за 2021 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности.

Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Несдачей формы СЗВ М будет признаваться невключение одного или нескольких сотрудников в ежемесячный отчет. Сдавать отчет СЗВ М в бумажной или электронной форме нужно не позже 10-го числа месяца, следующего за отчетным.

Статьей 17 Федерального закона № 27-ФЗ регламентирована ответственность за несдачу формы СЗВ М – по 500 рублей за каждого сотрудника, в отношении которого не были представлены сведения.

Следовательно, максимальный размер штрафа законом практически не ограничен, так как зависит от количества застрахованных лиц на предприятии. При несдаче указанного отчетного бланка в отношении все рабочих или служащих, сумма штрафа будет рассчитана исходя из фактической численности персонала за отчетный период.

Проводки При выявлении факта непредставления формы СЗВ М, должностные лица ПФР обязаны направить в адрес работодателя требование об уплате штрафа.

Инструкция 1: работника забыли включить в СЗВ-М

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

- В разделах 1 «Реквизиты страхователя» и 2 «Отчетный период» укажите те же данные, что в исходном СЗВ-М, который требуется дополнить, если в этих разделах исходного СЗВ-М ошибок не было.

- В разделе 3 «Тип формы (код)» проставьте код «доп» — это означает, что форма подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах за отчетный период.

- В раздел 4 «Сведения о застрахованных лицах» включите сведения о «забытом» сотруднике. Повторять сведения о других сотрудниках, уже отраженных в исходном СЗВ-М, не нужно.

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

Учет пеней и штрафов по всем видам налогов и взносов по 31.12.2022 г. включительно в 1С: Бухгалтерии предприятии ред. 3.0

С 1 января 2023 года для каждой организации и ИП в ИФНС открыт единый налоговый счет (ЕНС), на который будут поступать платежи по налогам и взносам – единый налоговый платеж (ЕНП). Для подготовки к переходу на ЕНС и ЕНП налоговые органы информировали всех налогоплательщиков «письмами счастья» о состоянии расчетов с бюджетом по состоянию на октябрь-ноябрь 2022 года. В колонках «Налог», «Пени», «Штраф» положительные суммы свидетельствуют о переплате, отрицательные показатели – о недоимке. И если с начислением налогов у бухгалтеров проблем не возникает, т.к. практически все они начисляются автоматически, то вот про начисление пеней и штрафов они частенько забывают. Но сейчас деваться некуда, перед запуском помощника перехода на ЕНС придется выровнять у себя в учете взаиморасчеты по счетам 68 и 69. В этой статье мы поможем вам это сделать в части пеней и штрафов в 1С: Бухгалтерии предприятия ред. 3.0 без особых проблем.

Важный нюанс! В письме обращайте внимание на какую дату инспектор сформировал вам сверку!

Пени ─ это сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов (ст. 75 НК РФ).

Штраф ─ это вид налоговой санкции за совершенное налогового правонарушения (ст.114 НК РФ), например, непредставление налоговой декларации, грубое нарушение правил учета доходов и расходов, занижение налоговой базы и т.д.

Если данные в информационном сообщении не соответствовали информации в учете, организация должна связаться с ИФНС и выяснить причины расхождения.

Если подтверждается переплата, то эти суммы можно вернуть. Но, надо понимать, что в переплате также отражаются суммы перечисленных налогов и взносов, по которым пока не представлены декларации или расчеты. Поэтому в положительных суммах необходимо было выделить только реальные переплаты (ошибки в платежных поручениях, подтвержденные суммы к возмещению по решению налоговых органов и т.п.).

Если подтверждается недоплата, то необходимо доплатить недоимку.

Иногда случается ситуация, когда по одному налогу есть переплата и недоплата, например, из-за ошибки в платежном поручении. В этом случае организация может написать письмо в ИФНС о зачете.

Всё это в идеале конечно необходимо было сделать до 01.01.2023 г.

Теперь же в программе на 1 января 2023 г. необходимо «навести порядок» в расчетах с бюджетом. Во-первых, информация в учете должна соответствовать информации в ИФНС, все суммы в сверках расчетов должны совпадать. Во-вторых, необходимо подготовить бухгалтерскую программу к переходу на единый налоговый счет и единый налоговый платеж. Если организация не успела до нового года оплатить или вернуть налоги, пени, штрафы, с 1 января 2023 они будут учитывать по-другому, по новым правилам.

Рассмотрим правила начисления и уплаты налоговых санкций до 1 января 2023 года.

Допустим, ООО «Наша организация» по причине тяжелого финансового состояния в 2022 году оплачивало налоги и страховые взносы не полностью, с нарушением сроков. На 31.10.2022 кредиторская задолженность по налогам и взносам составила:

— НДС 25 000,00; пени 1 575,00;

— налог на прибыль ФБ 7 800,00; пени 890,00;

— страховые взносы ПФР 3 200,00; пени 180,00;

— страховые взносы ФСС 780,00; пени 56,00;

— страховые взносы ОМС 540,00; пени 38,00;

— штраф за занижение налоговой базы по НДС 3 000,00.

В течение года были оплачены авансовые платежи по транспортному налогу. Дебиторская задолженность по транспортному налогу составила 950 рублей.

ОСВ по налогам и страховым взносам на 31.10.2022 выглядит так:

В ноябре 2022 г. от ИФНС в банк поступило инкассовое поручение об оплате задолженности и пени по НДС и налогу на прибыль. Списание налогов и налоговых санкций с расчетного счета отражается в банковских выписках с видом операции «Уплата налога»:

Важно верно выбрать «Вид обязательств»: налог это списан с расчетного счета, или пеня, или штраф.

Штраф организация оплатила самостоятельно в ноябре. В декабре была оплачена задолженность по страховым взносам, так же были оплачены пени. Документ «Списание с расчетного счета» оформляется аналогично рассмотренным выше примерам. Все перечисления в бюджет отражены в банковских выписках:

ОСВ по налогам и взносам, по которым была задолженность на 31.10.2022, после оплаты выглядит так:

По данным бухгалтерского учета видно, что кредиторскую задолженность по налогам и взносам организация погасила, но осталась дебиторская задолженность по пеням и штрафу. Также остается задолженность по транспортному налогу. Этих задолженностей в учете быть не должно. Возникли они, потому что в учете отражены только перечисления средств и не отражены начисления.

Начисление пеней и штрафа отражается в программе в разделе «Операции» документом «Операции, введенные вручную»:

Введем нужные нам данные.

Первая проводка: Д 44.01 К 68.07 Начислен транспортный налог.

Мы специально привели эту проводку, объясним почему.

Транспортный налог в программе начисляется автоматически при корректных настройках программы в регламентных операциях в закрытии месяца. Если же 1С не настроена, или транспортные средства заведены некорректно, то проще налог начислить «вручную». Счет затрат по начисленному налогу – счет отражения текущих затрат в организации (20, 23, 25, 26, 44 и т.д.) Сумма отражается и по БУ, и по НУ, тем самым это влияет на финансовый результат, уменьшает прибыль.

Руководствуясь Планом счетов бухгалтерского учета, а также письмами и рекомендациями Министерства финансов РФ, начисление пеней и штрафов по налогу на прибыль, УСН, ЕСХН, в бухгалтерском учете отражается по счету 99 «Прибыли и убытки. Пени и штрафы по остальным налогам отражается по счету 91 «Прочие расходы».

Такие проводки и введем.:

Д 91.02 К 68.02 Начислен штраф по НДС

Д 91.02 К 68.02 Начислены пени по НДС

Д 91.02 К 69.01, Д 91.02 К 69.02.07, Д 91.02 К 69.03.1 Начислены пени по страховым взносам

Д 99.01 К 68.04.1 Начислены пени по налогу на прибыль

Но суммы пеней и штрафа отражаются только в расходах по бухгалтерскому учету. В расходы по налоговому учету налоговые санкции не попадают согласно статье 270 НК РФ. Такие расходы являются неучитываемыми для целей налогообложения прибыли, т.е. не уменьшают прибыль в НУ и налог на прибыль.

Для этого при выборе субконто для счета 91.02 или 99 необходимо выбрать подходящую или создать новую статью из справочника «Прочие доходы и расходы» с выключенной галочкой «Принимается к НУ».

ОСВ по налогам и взносам, по которым была задолженность на 31.10.2022 г. после оплаты и начислений теперь выглядит так:

Таким образом на 31 декабря 2022 года ООО «Наша организация» не имеет задолженности перед бюджетом.

Безусловно, такая картинка практически нереальна. У большинства организаций есть переплаты или недоплаты тех или иных налогов, пеней, штрафов, соответственно будет сальдо на конец периода. Ваша задача — максимально приблизить картину по своей компании к сверке из ФНС.

Как начислять пени и штрафы с 01.01.2023 г. обязательно расскажем по мере реализации этих нововведений в программе 1С.