В размере ммот в больничном листе

Как оплатить больничный лист, если размер пособия ограничен МРОТ

При выплате пособий по нетрудоспособности возникают ситуации, когда для расчета предельных значений применяется минимальный размер оплаты труда. МРОТ определяет минимальный средний дневной заработок и максимальный размер дневного пособия. В каких случаях и в каком порядке нужно применять МРОТ, читайте в статье экспертов 1С.

- Средний дневной заработок

- МРОТ для расчета пособия

- Минимальный средний дневной заработок

- Коэффициент неполного времени

- Дневное пособие

- Процент, учитывающий страховой стаж

- Максимальный размер дневного пособия

- Алгоритм расчета пособия по нетрудоспособности в 2015 году

В общем случае размер пособий по нетрудоспособности ограничен предельной величиной базы для начисления страховых взносов в ФСС РФ (п. 3.2 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ). Она ежегодно устанавливается федеральным законом. В 2015 году эта величина равна 670 000 рублей (Постановление Правительства РФ от 04.12.2014 № 1316). Но есть случаи, когда размер пособия лимитирован минимальным размером оплаты труды. МРОТ является его верхней или нижней границей, то есть из расчета МРОТ определяется минимальный средний дневной заработок и максимальный размер дневного пособия. Случаи, когда в расчете пособий нужно ориентироваться на МРОТ перечислены в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ). Так, пособие не может быть меньше, чем исчислено из МРОТ, если в предыдущие два года у сотрудника не было заработка, облагаемого страховыми взносами, или он был меньше МРОТ. При этом оснований для замены расчетного периода нет.

Кроме того, есть случаи, когда пособие на может быть больше, чем исчислено из МРОТ:

- стаж сотрудника меньше 6 месяцев;

- сотрудник без уважительных причин нарушил режим, предписанный лечащим врачом;

- сотрудник без уважительных причин не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Чтобы разобраться в алгоритмах расчета пособий по нетрудоспособности по причине болезни или травмы с применением МРОТ, нужно уточнить необходимые термины:

- Средний дневной заработок;

- МРОТ для расчета пособия;

- Минимальный средний дневной заработок;

- Коэффициент неполного времени (с учетом работы в режиме неполного времени);

- Дневное пособие;

- Процент, учитывающий страховой стаж;

- Максимальный размер дневного пособия.

Средний дневной заработок

Средний дневной заработок в 2015 году определяется делением суммы совокупного дохода за 2013 год, с которого перечислялись страховые взносы, но не более 568 000 рублей, и аналогичного заработка за 2014 год, но не более 624 000 рублей, на 730 дней. Если в 2013 и/или в 2014 году сотрудница хотя бы один день была в отпуске по беременности и родам (по уходу за ребенком), то этот год при расчете можно заменить другим при условии, что замена приведет к увеличению размера пособия. Для этого сотрудница должна написать соответствующее заявление.

Оценивая увеличение размера пособия, следует помнить о его предельных размерах. В 2015 году это 670 000 руб., в 2014 году — 624 000 руб., в 2013 году — 568 000 руб., в 2012 году — 512 000 руб., в 2011 году — 463 000 руб., в 2010 году и ранее — 415 000 руб.

К примеру, 700 000 рублей, заработанные в 2010 году, в целях расчета пособия будут меньше чем 500 000 рублей, заработанные в 2013 году, поскольку ограничение заработка за 2010 год составляет 415 000 рублей, которые и будут браться в расчет. В 2013 году ограничение равно 568 000 рублей, т. е. 500 000 рублей будут полностью учтены при расчете. Таким образом, замена 2013 года на 2010 год приведет не к увеличению, а к уменьшению пособия.

МРОТ для расчета пособия

С 1 января 2015 года Федеральным законом от 01.12.2014 № 408-ФЗ минимальный размер оплаты труда установлен в размере 5 965 руб. в месяц на всей территории Российской Федерации. ТК РФ предусматривает, что в регионах может быть установлен свой МРОТ.

В Москве с 1 января 2015 года он равен 14 500 руб., а, начиная с 1 апреля — 15 000 руб. Тем не менее для расчета больничных листов на всей территории РФ применяется единое значение МРОТ, действующее на день наступления страхового случая, то есть 5 965 руб. (подп. 6 п. 1 ст. 1.2 Закона № 255-ФЗ).

Минимальный средний дневной заработок

Минимальный средний дневной заработок определятся аналогично среднему дневному, но в качестве дохода за два года берется МРОТ умноженный на 24 месяца. В 2015 году он будет равен 196,11 рублей в день — (5 965 x 24) / 730. Расчет минимального среднего дневного заработка не зависит от количества дней в месяце, то есть величина будет одинаковая и в феврале и марте. Таким образом, если в течение года МРОТ не поменяется, то размер среднего дневного заработка также останется неизменным.

Коэффициент неполного времени

Для удобства объяснения и расчетов необходимо ввести новый термин — коэффициент неполного времени. Он отражает долю ставки, на которой работает сотрудник. Так, если сотрудник работает на полную ставку, коэффициент равен 1. При работе на полставки коэффициент равен 1/2, а при работе на условиях сокращения рабочего дня на 1 час — 7/8.

Применение коэффициента неполного времени при расчете минимального среднего дневного заработка

В полном объеме — 196,11 руб. — средний дневной заработок учитывается, если заболевший сотрудник на дату наступления неработоспособности работает на полную ставку. Если же он работает на условиях неполного рабочего времени, то и средний дневной заработок исчисленный из МРОТ, следует скорректировать пропорционально доле рабочего времени, т. е. умножить на коэффициент неполного времени. При работе на полставки средний дневной заработок, исчисленный из МРОТ, составит 98,05 руб. (196,11 x 1/2), а при сокращении 8-ми часового рабочего дня на один час — средний дневной заработок составит 171,60 (196,11 x 7/8) руб.

Дневное пособие

Размер дневного пособия определяется после сравнения среднего дневного с минимальным средним дневным заработком. Размер пособия не может быть меньше минимального среднего дневного заработка, исчисленного с учетом коэффициента неполного времени. Если фактический средний дневной заработок меньше, или вовсе отсутствовал, то дневное пособие принимается равным минимальному среднему дневному заработку с учетом коэффициента неполного рабочего времени.

Процент, учитывающий страховой стаж

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ и статьи 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 процентов среднего заработка. Для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала:

- стаж до 5 лет — 60 процентов;

- стаж от 5 до 8 лет — 80 процентов;

- стаж 8 лет и более — 100 процентов.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, и от того как проходит лечение в стационаре или амбулаторно, и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить большее из значений: средний дневной заработок или минимальный средний дневной заработок.

Максимальный размер дневного пособия

Максимальным размером дневного пособия в программе «1С:Зарплата и управление персоналом 8» ред. 3.0 называют величину, рассчитанную из минимального размера оплаты труда с учетом районного коэффициента.

В соответствии с частью 2 статьи 146 ТК РФ труд сотрудников, занятых на работах в местностях с особыми климатическими условиями, должен оплачиваться в повышенном размере с учетом районного коэффциента (РК).

Для расчета используется следующая формула:

МРОТ x РК /Д,

где: Д — количество календарных дней в месяце нетрудоспособности.

Таким образом, в 2015 году в местностях, где не установлен районный коэффициент, максимальный размер дневного пособия в феврале равен 213,04 руб.; в апреле, июне, сентябре и ноябре — 198,83 руб.; а в январе, марте, мае, июле, августе, октябре и декабре — 192,42 руб.

В местностях с особыми климатическими условиями максимальный размер дневного пособия следует умножать на районный коэффициент.

Если болезнь продолжается несколько месяцов и больничный рассчитывается с учетом максимального размера дневного пособия, то для каждого месяца применяется свое значение.

Доля ставки, на которой работает сотрудник, не влияет на величину максимального размера дневного пособия. Стаж также не влияет на величину максимального размера дневного пособия.

Алгоритм расчета пособия по нетрудоспособности в 2015 году

Чтобы без ошибок рассчитать пособие с примением МРОТ, можно использовать следующий алгоритм:

1) определить заработок за два предыдущих года: з13 и з14,

где: з13 — заработок за 2013 год, с которого перечислялись страховые взносы, но не более 568 000руб.,

з14 — заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб.

2) рассчитать среднедневной заработок СЗ:

СЗ = (з13 + з14) / 730

3) определить минимальный средний дневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) в случае, когда на момент нетрудоспособности сотрудник работал на условиях неполного рабочего времени, скорректировать МСЗ на долю рабочего времени (К):

МСЗ = МСЗ x К

5) определить размер дневного пособия (РДП) с учетом процента, учитывающего стаж, (Пст).

Сравнить фактический среднедневной заработок (ФСЗ) и минимальный средний дневной заработок (МСЗ):

если СЗ > МСЗ, то РДП = СЗ x Пст;

Вторая ситуация — маленький стаж, небольшой ежемесячный заработок или, если в предыдущие годы сотрудник не был застрахован (например, иностранец, временно пребывающий на территории РФ; гражданин, работавший ранее краткосрочным по договорам подряда).

6) выяснить, есть ли основания для ограничения пособия в размере МРОТ и исчислить это ограничение отдельно для каждого месяца. Дневное пособие ограничивается максимальным размером дневного пособия, если у сотрудника стаж менее шести месяцев или (и) в листке нетрудоспособности зарегистрировано нарушение больничного режима.

МаксДП = 5 965 x РК / Дн,

где: Дн — календарных дней в месяце нетрудоспособности;

Если есть основания для ограничения пособия, то:

РДП = МаксДП

7) рассчитать величину пособия для каждого месяца:

РДП x число дней нетрудоспособности в каждом месяце

Пример 1

У сотрудника не было заработка в 2013 году. Доход за 2014 год составил — 285 000 рублей. Стаж — четыре месяца. Районный коэффициент местности, где работает сотрудник — 1,2. Сотрудник болел с 10 марта по 13 апреля 2015 года.

В программу «1С:Зарплата и управление персоналом 8» нужно внести Больничный лист (рис. 1).

1) заработок за два предыдущих года:

2) фактический средний дневной заработок СЗ:

СЗ = (з13 + з14) / 730 = 285 000 / 730 = 390,41

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 1).

Рис. 1. Документ «Больничный лист», закладка «Главное», пример 1

3) определить минимальный средний дневной заработок при полном рабочем дне

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику пять дней в неделю:

К = 1; МСЗ = 196,11

5) размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст): стаж сотрудника менее пяти лет и поэтому рассчитывается исходя из 60 процентов. В документе Больничный лист на закладке Оплата в поле Процент стажа в соответствии со стажем установился процент 60 % (рис. 2). Процент стажа нужно уменьшить на большее из значений — среднего дневного заработка и минимального среднего дневного заработка:

Пст = 60 %;

СЗ > МСЗ 390,41 > 196,11;

РДП = 390,41 x 60 % = 234,25.

Рис. 2. Документ «Больничный лист», закладка «Оплата», пример 1

Умножать на районный коэффициент не нужно, поскольку расчет ведется из фактического среднего заработка, в котором районный коэффициент уже учтен.

6) у сотрудника стаж менее полугода, это основание для ограничения пособия в размере МРОТ.

В документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: В размере ММОТ.

Март: МаксДП = 5 965 x 1,2 / 31 = 230,9;

Апрель: МаксДП = 5 965 x 1,2 / 30 = 238,6;

Размер дневного пособия в марте 230,9 рублей, а в апреле 238,6 рублей.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис. 3).

Рис. 3. Документ «Больничный лист», закладка «Начислено (подробно)», пример 1

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя (3 x 230,9 = 692,71), 19 дней в марте за счет средств Фонда социального страхования (19 x 230,9 = 4 387,16) и 13 дней в апреле (13 x 238,6 = 3 045,25).

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис. 4).

Рис. 4. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 1

Пример 2

Заработок за 2013 год — 0 руб., заработок за 2014 год — 40 000 руб., стаж сотрудниками — 8 месяцев. Сотрудник работает на полставки. Районный коэффициент местности, где работает сотрудник — 1,2. Больничный лист — с 10 марта по 13 апреля 2015 года.

1) определить заработок за два предыдущих года:

2) рассчитать фактический среднедневной заработок ФСЗ:

ФСЗ = ( з13 + з14) / 730 = 40 000 / 730 = 54.79

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 5).

Рис. 5. Документ «Больничный лист», закладка «Главное», пример 2

3) определить минимальный среднедневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику неполного рабочего времени на 1/2 ставки:

К = 0,5;

МСЗ = 196,11 x 0,5 = 98,05

5) определить размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст). Для этого нужно сравнить средний дневной заработок (СЗ) и минимальный средний дневной заработок (МСЗ) и выбрать из них большее значение. Стаж сотрудника менее пяти лет, поэтому пособие рассчитывается с ограничением в 60 процентов:

Пст = 60 %;

РДП = 98,5 x 60 % = 58,83

Так как расчет ведется из минимального среднего заработка, в котором районный коэффициент не учтен, то при расчете суммы пособия, нужно размер дневного пособия умножить на районный коэффициент.

6) основания для ограничения пособия нет (стаж больше полугода, нарушений больничного режима нет) и в документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: Предельной величиной базы.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис.6).

Рис. 6. Документ «Больничный лист», закладка «Начислено (подробно)», пример 2

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя — 3 x 58,83 x 1,2 = 211,79 дней в марте, за счет средств ФСС — 19 x 58,83 x 1,2 = 1 341,32 и 13 дней в апреле — 13 x 58,83 x 1,2 = 917,75.

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис.7).

Рис. 7. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 2

Начисления больничного, ММОТ, страховой стаж

Такая ситуация: человек устроился в сентябре 2009г. работать, с 27 октября заболел, по 12 ноября. Зарплатчики оформляют больничный следующим образом: ограничения в размере ММОТ, процент среднего заработка 100%(страховой стаж больше 8 лет, но у нас работает меньше 6 мес.) в среднем заработке получается 2053,33р. за 15 дней отработанных в сентябре. получается начисления больничного = 2327,13, но по ММОТ минимальная составляет 4330/30 *17(дней больничных) = 2453,7. Я понять не могу, по ММОТ не считается потому что процент среднего заработка =100%, а отсюда следует что стаж больше 6 мес? если не ставить 100%, выходит ошибка , что процент не задан. Как быть?

(0) 1. Не бывает оплаты по МРОТ. Бывает не более МРОТ.

2. Страховой стаж считается по всем местам работы. Если более 8 лет — б/л 100%, независимо от того, сколько он у вас проработал.

но ММОт это же минимальная оплата, т.е. если меньше ММОт то начисляться должно Ммот. в том то и дело что во вкладке труд нет даты начала стажа, соответственно и стажа нет. а ставят 100% потомучто страховой стаж более 8 лет.

получается что 2053,33р это верно?

МРОТ — это только ограничение, такое же как и общее ограничение, т.е. не больше, но может быть меньше

Если страховой стаж менее 6 месяцев, то размер пособия не должен быть выше, чем установленный федеральным законом № 91-ФЗ от 24.06.2008 г. минимальный размер оплаты труда составляет 4330 руб. в месяц.

как я понимаю не должен превышать 4330, тогда сумма 2053,33 верно расчитывается?

(3) МРОТ — минимальная оплата за полностью отработанное время. Если сотрудник работает на полставки, то он может получать и полМРОТ.

в моем случае 2053,33 исходя из среднего заработка и 2453,7р. исходя и ММОТ, что из них надо начислить

Почему вы ему вообще МРОТом ограничиваете, если у него страховой стаж более 8 лет, должны ставить общее ограничение?

(10)если бы у вашего сотрудника страховой стаж был менее 6 месяцев, то да 2053,33 — это было бы верно, но так как у вашего сотрудника страховой стаж более 8 лет, то вы должны ему ставить общее ограничение

это зарплатчики так ставят, сначало считали «Общее, с законом ФСС», выходит сумма 2053,33, т.к. она меньше 2453,7р(ММОТ, высчитали ручками) они решили ему начислить 2453,7р поставив в ограничениях ММОТ, но им программа выдает 2053,33. Они теперь утверждают, что программа работает неправилно, вот я решила разобраться, правильно они считают или нет.

(14) ваши расчетчики не правы, задайте у этого сотрудника страховой стаж для больничных листов правильно и введите и рассчитайте после этого больничный лист на него и будете удивлены, программа так считает потому что страховой стаж не задан

т.е. после того как они на вкладке ТРУД поставят стаж у физ лица расчитает 2453,7р.

мне понять надо праильно всетаки 2053,33 или 2453,7р

(16)если ваши расчетчицы заполнят у него страховой стаж для больничных листов верно и в БЛ будет стоять ограничение Общее ограничение, то БЛ будет рассчитан программой правильно. То что у вас он отработал менее 6 месяцев не означает что его надо ограничивать по МРОТ. Ограничение БЛ зависит только от страхового стажа — т.е. грубо говоря от общего стажа работы за всю жизнь

т.е. программа рассчитает средне-дневной заработок согласно его заработку и максимальный, т.е. исходя из общего ограничения и выберет тот, который меньше и на него умножит уже количество дней болезни

а вот если у него БЛ в связи с алкогольным опьянением, то вы должны будете принудительно в БЛ поставить ему ограничение по МРОТ, и тогда его средне-дневной заработок будет сравниваться со средне-дневным заработком исходя из МРОТ и выберется тот, который меньше и его умножит на количество дней болезни

я разговаривала с зарплатчиками, они говорят, что стаж ей не надо ставить, т.е. программа поймет что у нее нет стажа. они ставят ей ММОт и 100% от начисления ММОТ, и сумма которая получается, если она меньше ММОт должна приравниваться к ММОТ, т.е. «Если страховой стаж менее 6 месяцев, то размер пособия не должен быть выше, чем установленный федеральным законом № 91-ФЗ от 24.06.2008 г. минимальный размер оплаты труда составляет 4330 руб. в месяц.» Они утверждают , что и не должен быть ниже.

(20) Сами-то читаем, что цитируем? «. размер пособия не должен быть выше. »

Все остальное — «должна приравниваться. «, «Они утверждают. » — бездоказательная болтовня.

вот люди пошли, нет ну читайте вы наконец законы, пусть ваши зарплатчики покажут в каком законе написано что если меньше МРОТ то должно приравниваться, если они вам этого не смогут показать, значит это все пустая болтовня, но если они все-равно сделают по-своему, то когда ФСС придет с проверкой, то такие БЛ они не примут к возмещению

а стажи для сотрудников заполнить нужно, потому что через 8 лет когда ему будет положен 100% БЛ с общим ограничением, то программа будет считать что стажа у него нет, она не будет вам от даты приема на текущую дату его считать, а так и будет ставить ограничение МРОТ

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Ветка сдана в архив. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Больничный лист: как рассчитать пособие в 1С

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Нестраховые периоды — это периоды прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 № 4468-I «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей», которую работник проходил с 01.01.2007.

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

Потребность пересчета возникает, если пособие по беременности и родам ограничивается максимальным размером дневного пособия аналогично Примеру 5 по причине того, что стаж у сотрудницы оказался менее полугода. Для выполнения перерасчета в программе нужно открыть созданный и оплаченный ранее документ Больничный лист. По кнопке Исправить создать новый документ. В нем на закладке Пересчет прошлого периода сторнируются ранее начисленные суммы, а на закладке Начислено (подробно) отображаются новые начисления. В итоге новый документ показывает разницу, в этом случае — сумму к доплате.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Клерк дарит подарки всем бухгалтерам на Новый год! Клерк.Премиум всего за 9 900 ₽ 18 000 ₽

Оформите подписку Клерк.Премиум и получите:

• мини-курсы каждый день;

• 50+ онлайн-курсов;

• 450+ вебинаров от профессионалов;

• безлимитные консультации с экспертами;

• комфортное обучение на 2023 год.

Впридачу получите 400+ инструкций и чек-листов для работы. Полный список смотрите тут. Со скидкой 45% сервис стоит 9 900 рублей. Оставьте заявку ниже — ответим на все вопросы.

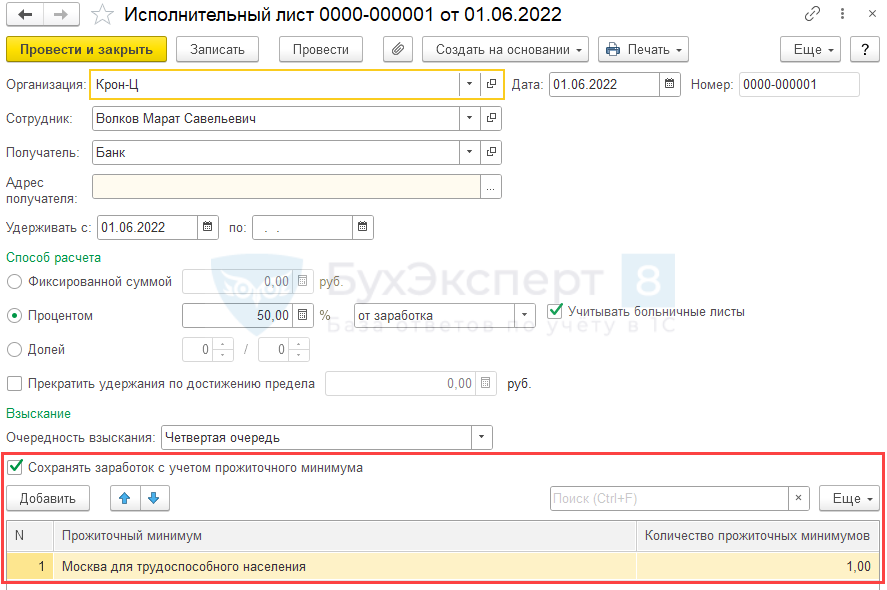

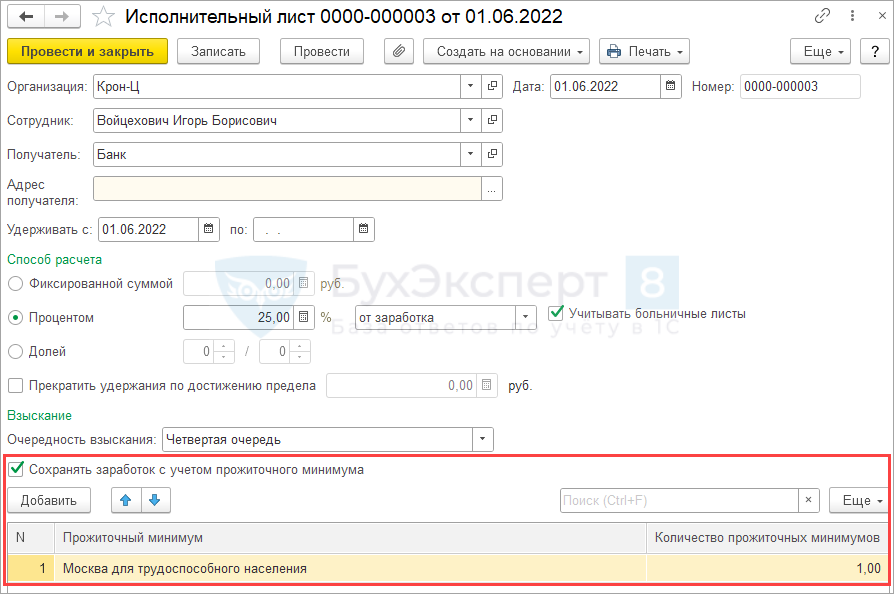

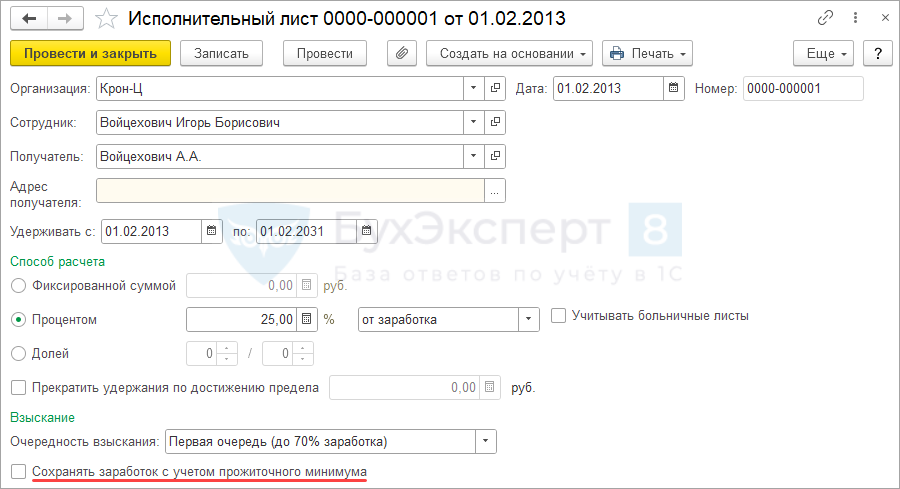

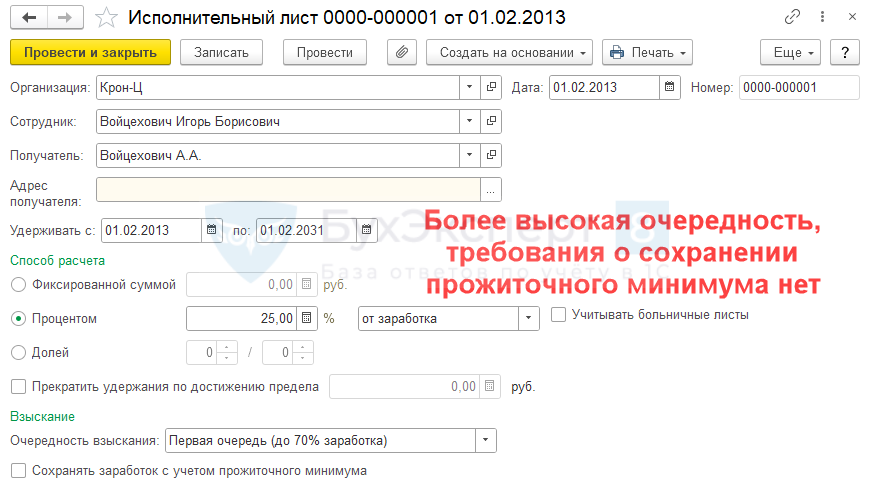

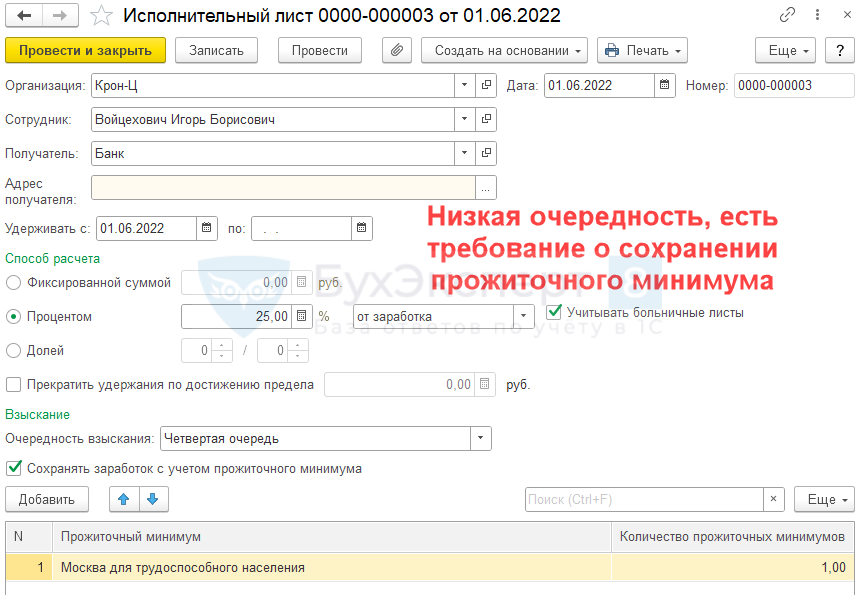

Ограничение взысканий суммой прожиточного минимума (ЗУП 3.1.23)

Реализована возможность сохранять прожиточный минимум за сотрудником, с которого производятся удержания по исполнительным документам. Сохранение прожиточного минимума реализовано через механизм ограничения взысканий.

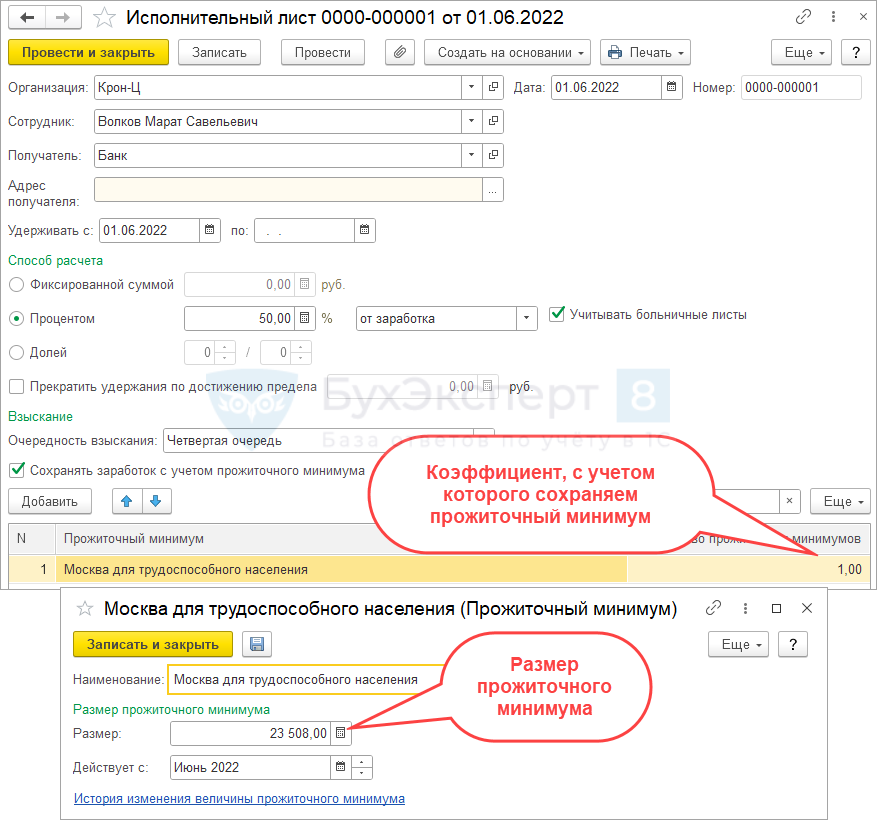

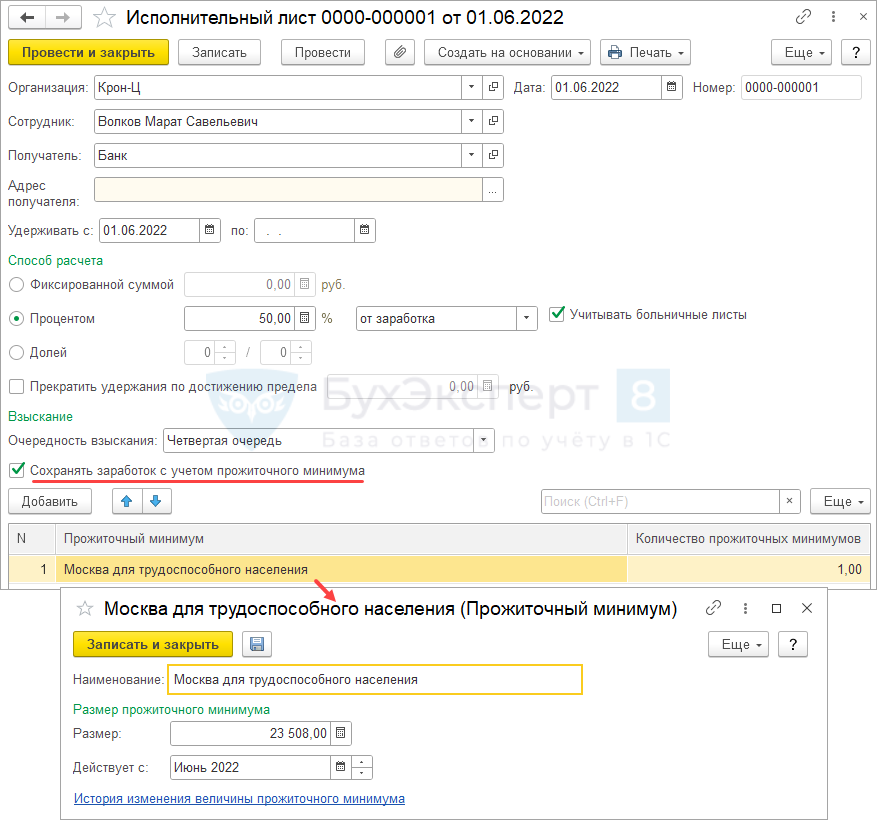

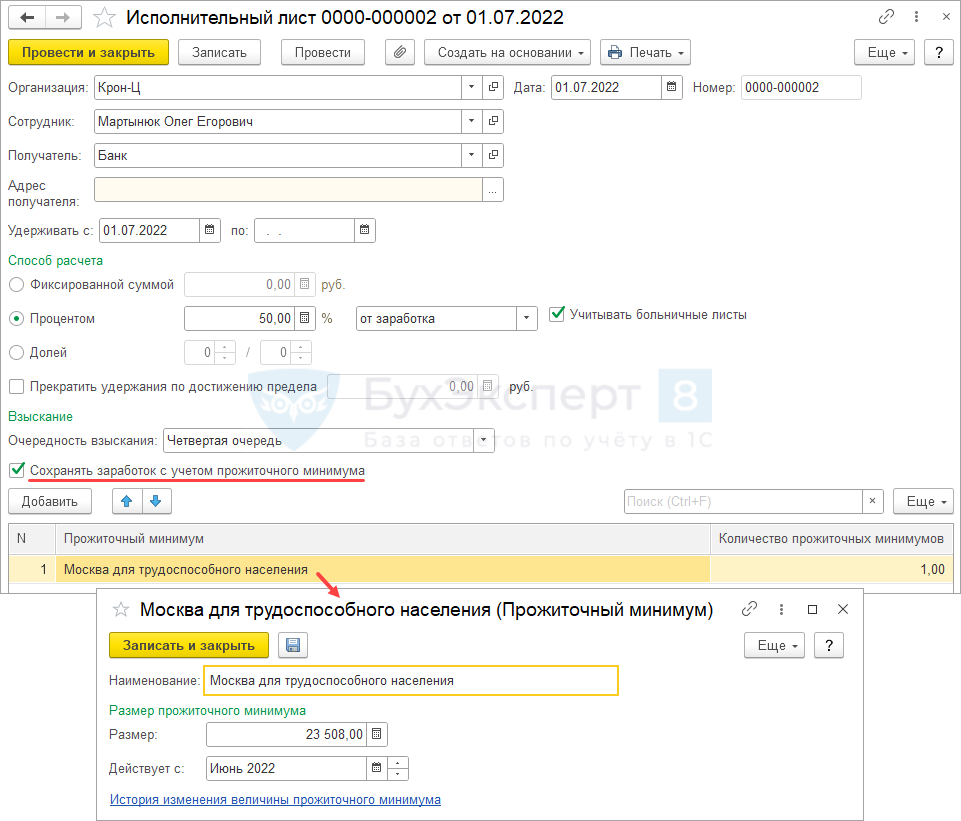

Чтобы за работником-должником сохранялся прожиточный минимум, в Исполнительном листе ( Зарплата – Удержания – Алименты и другие удержания ) должен быть установлен флажок Сохранять заработок с учетом прожиточного минимума и указано, какой прожиточный минимумом нужно сохранить в каком размере.

Размер прожиточного минимума вводится в отельном окне, в Исполнительном листе можно указать только коэффициент, с учетом которого нужно сохранять прожиточный минимум за сотрудником – Количество прожиточных минимумов .

Размер прожиточного минимума вводится в программу вручную и не обновляется автоматически. Изменения в размере прожиточного минимума потребуется отслеживать самостоятельно и своевременно вносить новое значение в программу.

Если в Исполнительном листе указано, что требуется сохранять прожиточный минимум, удержания будут рассчитываться в следующем порядке:

- Для межрасчетных начислений и аванса – ограничение взысканий применяется непосредственно в межрасчетном документе или документе Начисление за первую половину месяца ( Зарплата – Начисления за первую половину месяца ).

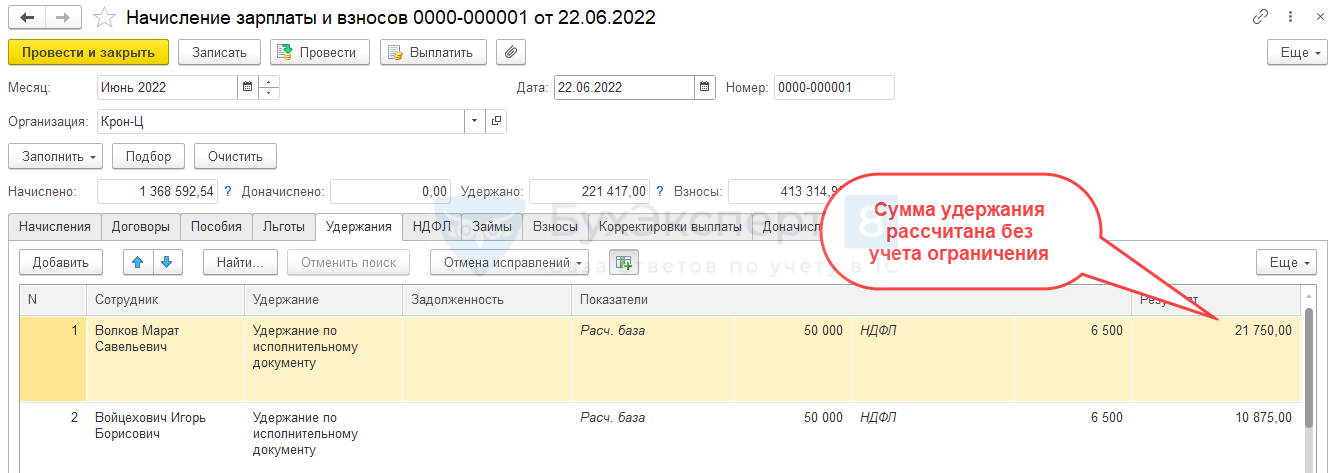

- При окончательном расчете зарплаты – в документе Начисление зарплаты и взносов сумма удержания рассчитывается полностью, ограничение удержаний размером прожиточного минимума происходит в отдельном документе Ограничение взысканий ( Зарплата – Удержания – Ограничения взысканий ).

Если в ЗУП 3.1 подключен механизм ограничения взысканий и есть сотрудники, по которым удержания могут быть ограничены, потребуется каждый месяц создавать документ Ограничение взысканий . Его нужно вводить после начисления зарплаты и до ее выплаты.

Сложные случаи сохранения прожиточного минимума:

- При нескольких выплатах удержание начинается после того, как размер начислений за месяц превысит сохраняемый заработок. В этом случае при выплате аванса или отпускных, например, удержания может и не быть.

- Если у сотрудника несколько исполнительных листов, а требование о сохранении заработка прописано только в одном или ограничения отличаются – используется максимальное ограничение. При этом возможно несколько вариантов уменьшения удержанной суммы:

- Если все исполнительные листы имеют одну и ту же очередность взыскания – удержания будут уменьшены пропорционально по каждому исполнительному листу

- Если исполнительный лист с требованием о сохранении прожиточного минимума является менее приоритетным – будут уменьшены удержания только по нему

Разберем механизм сохранения прожиточного минимума при расчете удержаний на примерах.

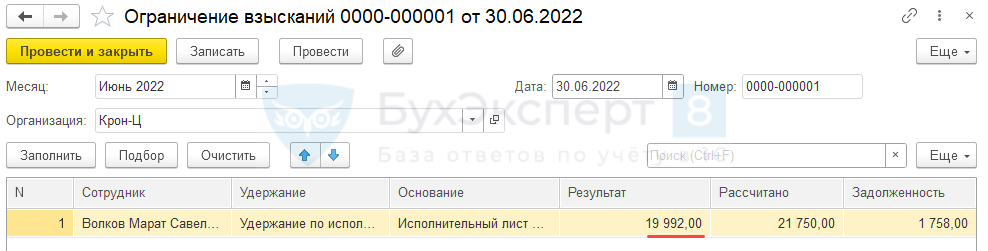

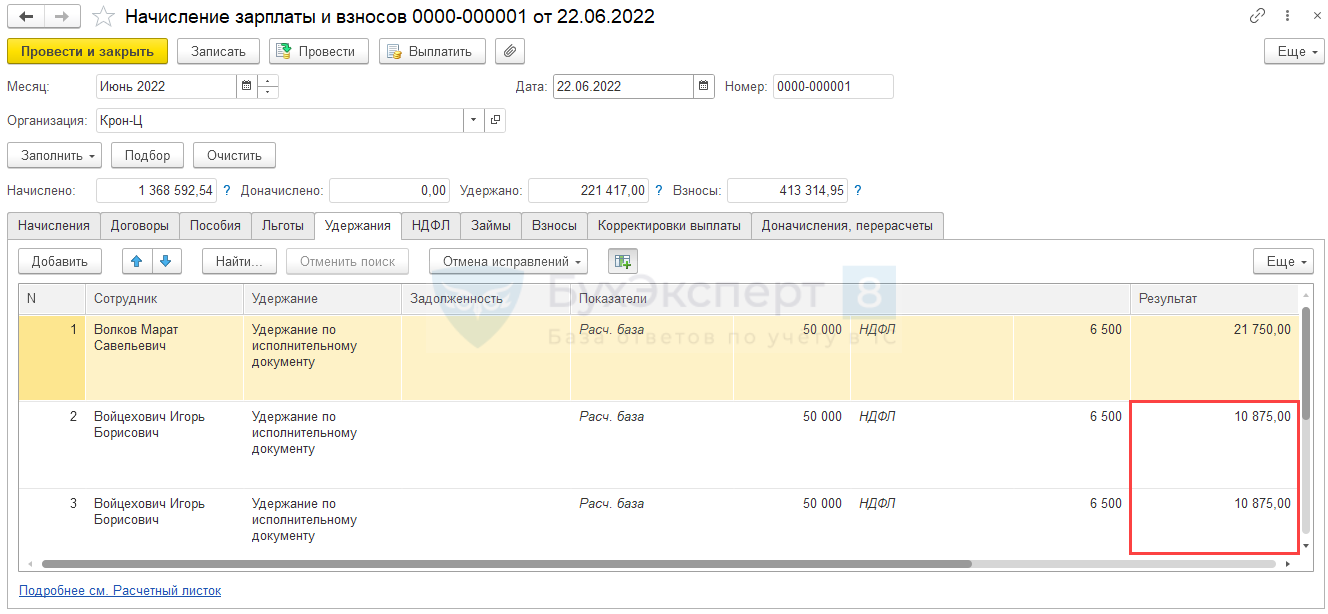

Пример 1. У сотрудника один исполнительный лист и одна выплата в месяце

- 50 000 оклад – 6 500 НДФЛ = 43 500 база для расчета удержания

- 43 500 * 50% = 21 750 сумма удержания

В Исполнительном листе установим флажок Сохранять заработок с учетом прожиточного минимума и укажем вид прожиточного минимума и коэффициент, с которым он сохраняется (1). Заполним размер прожиточного минимума.

При расчете зарплаты за июнь в документе Начисление зарплаты и взносов сумма удержания будет рассчитана без учета ограничения.

- Размер удержания:

- (50 000 <оклад> – 6 500 <НДФЛ>) * 50% (процент удержаний) = 21 750 руб.

- Сумма к выплате:

- 50 000 (оклад) – 6 500 (НДФЛ) — 21 750 (сумма удержания) = 21 750 руб.

- Сумма к выплате (21 750 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

Чтобы за работником был сохранен прожиточный минимум, создадим документ Ограничение взысканий и заполним его автоматически. Сумма удержания была скорректирована в документе.

- Сумма к выплате с учетом ограничения равна размеру прожиточного минимума – 23 508 руб.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 21 750 (сумма к выплате без учета ограничения) = 1 758 руб.

- Размер удержания с учетом ограничения:

- 21 750 (размер удержания без учета ограничения) – 1 758 (сумма корректировки удержания) = 19 992 руб.

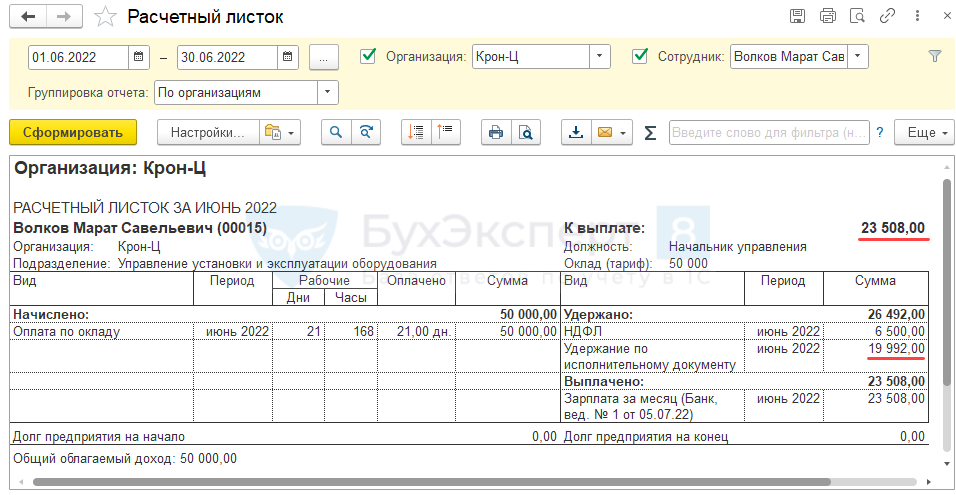

В Расчетном листке сумма удержания также отразится с учетом ограничения, а сумма к выплате будет соответствовать величине сохраняемого прожиточного минимума.

Пример 2. У сотрудника один исполнительный лист и несколько выплат в месяце

- Межрасчетная премия 10 000 — НДФЛ 1 300 = 8 700:

- к удержанию 4 350

- К выплате 4 350 < 23 508

- удержание не производится, выплачивается 8 700

- Аванс по расчету за первую половину месяца 25 000 — НДФЛ 3 250 = 21 750:

- к удержанию 10 875

- К выплате 10 875 < (23 508 – 8 700)

- удержание корректируется 10 875 – (23 508 – 8 700 – 10 875) = 6 942

- выплачивается 14 808

- Расчет за месяц оклад 50 000, НДФЛ 6 500:

- всего база для расчета удержания за месяц 60 000 – 7 800 = 52 200

- сумма удержания 26 100

- К удержанию 26 100 – 6 942 = 19 158

- к выплате 50 000 – 6 500 – 21 750 – 19 158 = 2 592 > (23 508 – 8 700 – 14 808)

- удержание не корректируется

В Исполнительном листе установим флажок Сохранять заработок с учетом прожиточного минимума и укажем вид прожиточного минимума и коэффициент, с которым он сохраняется (1). Заполним размер прожиточного минимума.

Для премии и аванса ограничение взысканий будет применено сразу в документе начисления, для зарплаты за месяц – в документе Ограничение взысканий . Введем документы в том порядке, как прописано в условии примера:

В документе Премия ( Зарплата – Премии ) удержание не будет рассчитано вовсе, т.к. сумма к выплате за месяц меньше прожиточного минимума.

- Сумма к выплате до удержания:

- 10 000 (премия) – 1 300 (НДФЛ = 8 700 руб.

В документе Начисление за первую половину месяца удержание будет рассчитано, но в меньшем размере. Будет учтено требование о сохранении прожиточного минимума за сотрудником.

- Размер удержания:

- (25 000 <аванс> – 3 250 <НДФЛ>) * 50% (процент удержаний) = 10 875 руб.

- Сумма к выплате за месяц (с учетом премии и аванса):

- 8 700 (выплачена премия) + 25 000 (начисленный аванс) — 3 250 (НДФЛ с аванса) – 10 875 (удержания с аванса) = 19 575 руб.

- Сумма к выплате за месяц (19 575 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 19 575 (сумма к выплате без учета ограничения) = 3 933 руб.

- Размер удержания с учетом ограничения:

- 10 875 (размер удержания без учета ограничения) – 3 933 (сумма корректировки удержания) = 6 942 руб.

- Сумма к выплате для аванса с учетом ограничения:

- 25 000 (начисленный аванс) — 3 250 (НДФЛ с аванса) – 6 942 (удержания с аванса с учетом ограничения) = 14 808 руб.

- 25 000 (начисленный аванс) — 3 250 (НДФЛ с аванса) – 6 942 (удержания с аванса с учетом ограничения) = 14 808 руб.

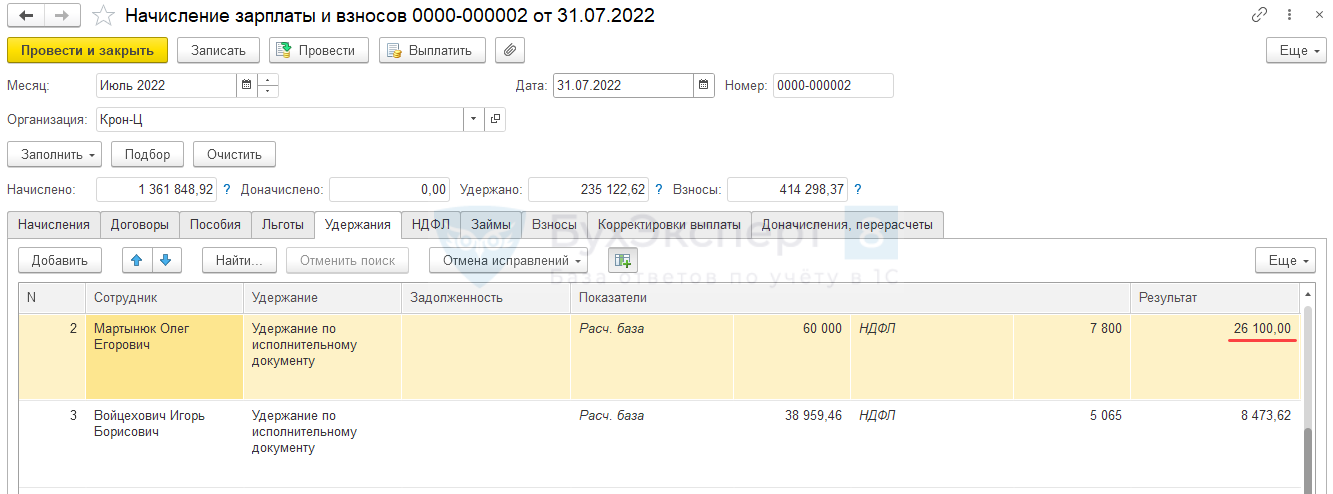

В документе Начисление зарплаты и взносов удержание будет рассчитано в полном объеме с учетом суммы премии.

- Размер удержания:

- (10 000 <премия> – 3 250 <НДФЛ с премии> + 50 000 <оклад> – 6 500 <НДФЛ с оклада>) * 50% (процент удержаний) = 26 100 руб.

- Сумма к выплате за месяц (с учетом премии):

- 8 700 (выплачена премия) + 50 000 (начислен оклад) — 6 500 (НДФЛ с оклада) – 26 100 (удержания) = 26 100 руб.

- Сумма к выплате за месяц (26 100 руб.) больше, чем установленный прожиточный минимум (23 508 руб.), поэтому применять ограничение взысканий не требуется.

При попытке заполнить Ограничение взысканий за июль Мартынюк О.Е. не попадет в документ, потому что уменьшать сумму его удержаний не нужно.

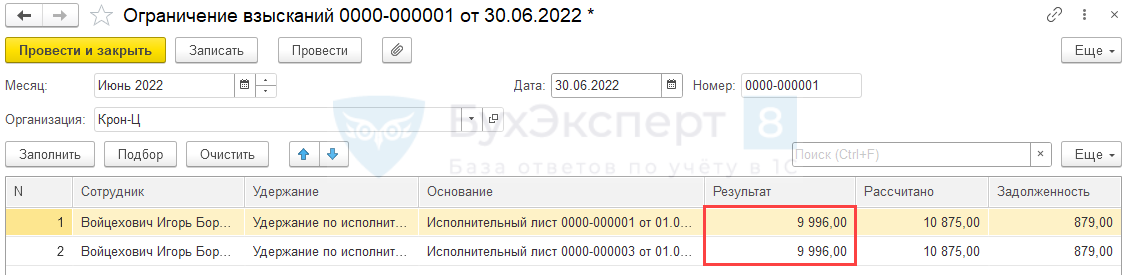

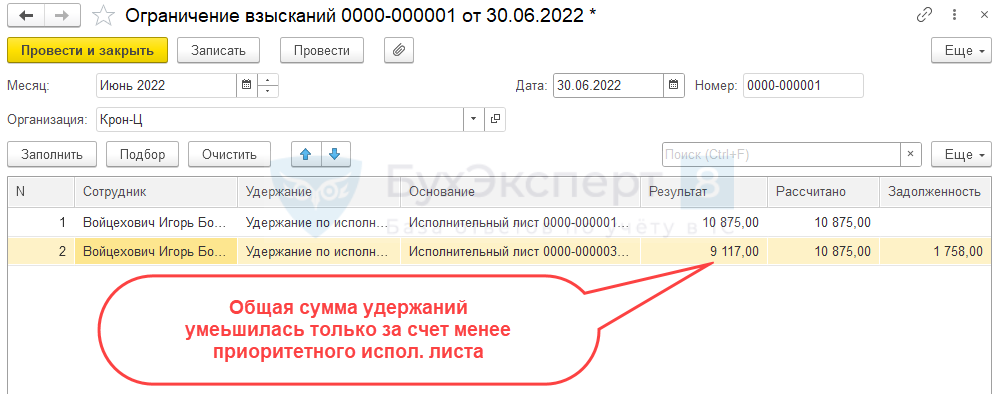

Пример 3. У сотрудника несколько исполнительных листов и одна выплата в месяце

- Удержание по первому документу 25% заработка без требования о сохранении прожиточного минимума

- Удержание по второму документу 25% заработка с сохранением прожиточного минимума 23 508 руб.

В одном Исполнительном листе установлен флажок Сохранять заработок с учетом прожиточного минимума и указан вид прожиточного минимума, в другом Исполнительном листе флажок Сохранять заработок с учетом прожиточного минимума сброшен.

При расчете зарплаты за июнь в документе Начисление зарплаты и взносов удержания рассчитываются без учета ограничений.

- Размер удержания:

- (50 000 <оклад> – 6 500 <НДФЛ>) * 25% (процент удержаний) = 10 875 руб.

- Сумма к выплате:

- 50 000 (оклад) – 6 500 (НДФЛ) – 10 875 (сумма удержания по ИЛ1) – 10 875 (сумма удержания по ИЛ2) = 21 750 руб.

- Сумма к выплате (21 750 руб.) меньше, чем установленный прожиточный минимум (23 508 руб.), поэтому необходимо применить ограничений взысканий.

Чтобы за работником был сохранен прожиточный минимум, создадим документ Ограничение взысканий и заполним его автоматически. Сумма удержания была скорректирована в документе.

- Сумма к выплате с учетом ограничения равна размеру прожиточного минимума – 23 508 руб.

- Сумма корректировки удержания:

- 23 508 (сумма к выплате с учетом ограничения) – 21 750 (сумма к выплате без учета ограничения) = 1 758 руб.

- Общий размер удержания с учетом ограничения:

- 21 750 (размер удержания без учета ограничения) – 1 758 (сумма корректировки удержания) = 19 992 руб.

- Размер удержания с учетом ограничения по каждому исполнительному листу будет уменьшен. Удержания разобьются пропорционально. Т.к. суммы удержания по обоим исполнительным листам изначально были равны, то и уменьшатся они в одинаковом размере. Общая сумма удержаний будет разбита поровну между двумя исполнительными документами:

- 19 992 (общий размер удержания с учетом ограничения) / 2= 9 996 руб.

Если бы у Исполнительных листов была разная очередность и требование о сохранении прожиточного минимума содержалось в менее приоритетном документе.

Уменьшение суммы удержания произошло бы только за счет Исполнительного листа с менее приоритетной очередностью взыскания, а сумма удержания по более приоритетному Исполнительному листу не изменилась.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как оплатить больничный лист, если размер пособия ограничен МРОТ

При выплате пособий по нетрудоспособности возникают ситуации, когда для расчета предельных значений применяется минимальный размер оплаты труда. МРОТ определяет минимальный средний дневной заработок и максимальный размер дневного пособия. В каких случаях и в каком порядке нужно применять МРОТ, читайте в статье экспертов 1С.

- Средний дневной заработок

- МРОТ для расчета пособия

- Минимальный средний дневной заработок

- Коэффициент неполного времени

- Дневное пособие

- Процент, учитывающий страховой стаж

- Максимальный размер дневного пособия

- Алгоритм расчета пособия по нетрудоспособности в 2015 году

В общем случае размер пособий по нетрудоспособности ограничен предельной величиной базы для начисления страховых взносов в ФСС РФ (п. 3.2 ст. 14 Федерального закона от 29.12.2006 №255-ФЗ). Она ежегодно устанавливается федеральным законом. В 2015 году эта величина равна 670 000 рублей (Постановление Правительства РФ от 04.12.2014 № 1316). Но есть случаи, когда размер пособия лимитирован минимальным размером оплаты труды. МРОТ является его верхней или нижней границей, то есть из расчета МРОТ определяется минимальный средний дневной заработок и максимальный размер дневного пособия. Случаи, когда в расчете пособий нужно ориентироваться на МРОТ перечислены в Федеральном законе «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ). Так, пособие не может быть меньше, чем исчислено из МРОТ, если в предыдущие два года у сотрудника не было заработка, облагаемого страховыми взносами, или он был меньше МРОТ. При этом оснований для замены расчетного периода нет.

Кроме того, есть случаи, когда пособие на может быть больше, чем исчислено из МРОТ:

- стаж сотрудника меньше 6 месяцев;

- сотрудник без уважительных причин нарушил режим, предписанный лечащим врачом;

- сотрудник без уважительных причин не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Чтобы разобраться в алгоритмах расчета пособий по нетрудоспособности по причине болезни или травмы с применением МРОТ, нужно уточнить необходимые термины:

- Средний дневной заработок;

- МРОТ для расчета пособия;

- Минимальный средний дневной заработок;

- Коэффициент неполного времени (с учетом работы в режиме неполного времени);

- Дневное пособие;

- Процент, учитывающий страховой стаж;

- Максимальный размер дневного пособия.

Средний дневной заработок

Средний дневной заработок в 2015 году определяется делением суммы совокупного дохода за 2013 год, с которого перечислялись страховые взносы, но не более 568 000 рублей, и аналогичного заработка за 2014 год, но не более 624 000 рублей, на 730 дней. Если в 2013 и/или в 2014 году сотрудница хотя бы один день была в отпуске по беременности и родам (по уходу за ребенком), то этот год при расчете можно заменить другим при условии, что замена приведет к увеличению размера пособия. Для этого сотрудница должна написать соответствующее заявление.

Оценивая увеличение размера пособия, следует помнить о его предельных размерах. В 2015 году это 670 000 руб., в 2014 году — 624 000 руб., в 2013 году — 568 000 руб., в 2012 году — 512 000 руб., в 2011 году — 463 000 руб., в 2010 году и ранее — 415 000 руб.

К примеру, 700 000 рублей, заработанные в 2010 году, в целях расчета пособия будут меньше чем 500 000 рублей, заработанные в 2013 году, поскольку ограничение заработка за 2010 год составляет 415 000 рублей, которые и будут браться в расчет. В 2013 году ограничение равно 568 000 рублей, т. е. 500 000 рублей будут полностью учтены при расчете. Таким образом, замена 2013 года на 2010 год приведет не к увеличению, а к уменьшению пособия.

МРОТ для расчета пособия

С 1 января 2015 года Федеральным законом от 01.12.2014 № 408-ФЗ минимальный размер оплаты труда установлен в размере 5 965 руб. в месяц на всей территории Российской Федерации. ТК РФ предусматривает, что в регионах может быть установлен свой МРОТ.

В Москве с 1 января 2015 года он равен 14 500 руб., а, начиная с 1 апреля — 15 000 руб. Тем не менее для расчета больничных листов на всей территории РФ применяется единое значение МРОТ, действующее на день наступления страхового случая, то есть 5 965 руб. (подп. 6 п. 1 ст. 1.2 Закона № 255-ФЗ).

Минимальный средний дневной заработок

Коэффициент неполного времени

Для удобства объяснения и расчетов необходимо ввести новый термин — коэффициент неполного времени. Он отражает долю ставки, на которой работает сотрудник. Так, если сотрудник работает на полную ставку, коэффициент равен 1. При работе на полставки коэффициент равен 1/2, а при работе на условиях сокращения рабочего дня на 1 час — 7/8.

Применение коэффициента неполного времени при расчете минимального среднего дневного заработка

В полном объеме — 196,11 руб. — средний дневной заработок учитывается, если заболевший сотрудник на дату наступления неработоспособности работает на полную ставку. Если же он работает на условиях неполного рабочего времени, то и средний дневной заработок исчисленный из МРОТ, следует скорректировать пропорционально доле рабочего времени, т. е. умножить на коэффициент неполного времени. При работе на полставки средний дневной заработок, исчисленный из МРОТ, составит 98,05 руб. (196,11 x 1/2), а при сокращении 8-ми часового рабочего дня на один час — средний дневной заработок составит 171,60 (196,11 x 7/8) руб.

Дневное пособие

Процент, учитывающий страховой стаж

Размер пособия по временной нетрудоспособности зависит от страхового стажа и причины нетрудоспособности. Это следует из положений статьи 7 Закона № 255-ФЗ и статьи 9 Федерального закона от 24.07.1998 № 125-ФЗ. При профессиональном заболевании или несчастном случае на производстве размер пособия составляет 100 процентов среднего заработка. Для определения процента стажа в целях расчета пособий при заболеваниях или травмах применяется следующая шкала:

- стаж до 5 лет — 60 процентов;

- стаж от 5 до 8 лет — 80 процентов;

- стаж 8 лет и более — 100 процентов.

В случае ухода за больным ребенком процент зависит и от возраста ребенка, и от того как проходит лечение в стационаре или амбулаторно, и от продолжительности нетрудоспособности (ст. 11.2 Закона № 255-ФЗ).

Процент, учитывающий стаж, применяется при расчете дневного пособия. На него следует умножить большее из значений: средний дневной заработок или минимальный средний дневной заработок.

Максимальный размер дневного пособия

Максимальным размером дневного пособия в программе «1С:Зарплата и управление персоналом 8» ред. 3.0 называют величину, рассчитанную из минимального размера оплаты труда с учетом районного коэффициента.

В соответствии с частью 2 статьи 146 ТК РФ труд сотрудников, занятых на работах в местностях с особыми климатическими условиями, должен оплачиваться в повышенном размере с учетом районного коэффциента (РК).

Для расчета используется следующая формула:

МРОТ x РК /Д,

где: Д — количество календарных дней в месяце нетрудоспособности.

Таким образом, в 2015 году в местностях, где не установлен районный коэффициент, максимальный размер дневного пособия в феврале равен 213,04 руб.; в апреле, июне, сентябре и ноябре — 198,83 руб.; а в январе, марте, мае, июле, августе, октябре и декабре — 192,42 руб.

В местностях с особыми климатическими условиями максимальный размер дневного пособия следует умножать на районный коэффициент.

Если болезнь продолжается несколько месяцов и больничный рассчитывается с учетом максимального размера дневного пособия, то для каждого месяца применяется свое значение.

Доля ставки, на которой работает сотрудник, не влияет на величину максимального размера дневного пособия. Стаж также не влияет на величину максимального размера дневного пособия.

Алгоритм расчета пособия по нетрудоспособности в 2015 году

Чтобы без ошибок рассчитать пособие с примением МРОТ, можно использовать следующий алгоритм:

1) определить заработок за два предыдущих года: з13 и з14,

где: з13 — заработок за 2013 год, с которого перечислялись страховые взносы, но не более 568 000руб.,

з14 — заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб.2) рассчитать среднедневной заработок СЗ:

СЗ = (з13 + з14) / 730

3) определить минимальный средний дневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) в случае, когда на момент нетрудоспособности сотрудник работал на условиях неполного рабочего времени, скорректировать МСЗ на долю рабочего времени (К):

МСЗ = МСЗ x К

5) определить размер дневного пособия (РДП) с учетом процента, учитывающего стаж, (Пст).

Сравнить фактический среднедневной заработок (ФСЗ) и минимальный средний дневной заработок (МСЗ):

если СЗ > МСЗ, то РДП = СЗ x Пст;

если СЗ < МСЗ, то РДП = МСЗ x Пст x РК

Вторая ситуация — маленький стаж, небольшой ежемесячный заработок или, если в предыдущие годы сотрудник не был застрахован (например, иностранец, временно пребывающий на территории РФ; гражданин, работавший ранее краткосрочным по договорам подряда).

6) выяснить, есть ли основания для ограничения пособия в размере МРОТ и исчислить это ограничение отдельно для каждого месяца. Дневное пособие ограничивается максимальным размером дневного пособия, если у сотрудника стаж менее шести месяцев или (и) в листке нетрудоспособности зарегистрировано нарушение больничного режима.

МаксДП = 5 965 x РК / Дн,

где: Дн — календарных дней в месяце нетрудоспособности;

Если есть основания для ограничения пособия, то:

РДП = МаксДП

7) рассчитать величину пособия для каждого месяца:

РДП x число дней нетрудоспособности в каждом месяце

Пример 1

В программу «1С:Зарплата и управление персоналом 8» нужно внести Больничный лист (рис. 1).

1) заработок за два предыдущих года:

(з13 = 0) < 568 000;

(з14 = 285 000) < 624 000

2) фактический средний дневной заработок СЗ:

СЗ = (з13 + з14) / 730 = 285 000 / 730 = 390,41

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 1).

Рис. 1. Документ «Больничный лист», закладка «Главное», пример 1

3) определить минимальный средний дневной заработок при полном рабочем дне

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику пять дней в неделю:

К = 1; МСЗ = 196,11

5) размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст): стаж сотрудника менее пяти лет и поэтому рассчитывается исходя из 60 процентов. В документе Больничный лист на закладке Оплата в поле Процент стажа в соответствии со стажем установился процент 60 % (рис. 2). Процент стажа нужно уменьшить на большее из значений — среднего дневного заработка и минимального среднего дневного заработка:

Пст = 60 %;

СЗ > МСЗ 390,41 > 196,11;

РДП = 390,41 x 60 % = 234,25.

Рис. 2. Документ «Больничный лист», закладка «Оплата», пример 1

Умножать на районный коэффициент не нужно, поскольку расчет ведется из фактического среднего заработка, в котором районный коэффициент уже учтен.

6) у сотрудника стаж менее полугода, это основание для ограничения пособия в размере МРОТ.

В документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: В размере ММОТ.

Март: МаксДП = 5 965 x 1,2 / 31 = 230,9;

Апрель: МаксДП = 5 965 x 1,2 / 30 = 238,6;

Размер дневного пособия в марте 230,9 рублей, а в апреле 238,6 рублей.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис. 3).

Рис. 3. Документ «Больничный лист», закладка «Начислено (подробно)», пример 1

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя (3 x 230,9 = 692,71), 19 дней в марте за счет средств Фонда социального страхования (19 x 230,9 = 4 387,16) и 13 дней в апреле (13 x 238,6 = 3 045,25).

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис. 4).

Рис. 4. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 1

Пример 2

1) определить заработок за два предыдущих года:

(з13 = 0) < 568 000;

(з14 = 40 000) < 624 000

2) рассчитать фактический среднедневной заработок ФСЗ:

ФСЗ = ( з13 + з14) / 730 = 40 000 / 730 = 54.79

В документе Больничный лист это значение рассчитано автоматически в поле Средний заработок (рис. 5).

Рис. 5. Документ «Больничный лист», закладка «Главное», пример 2

3) определить минимальный среднедневной заработок при полном рабочем дне:

МСЗ = (5 965 x 24) / 730 = 196,11

4) сотрудник работал согласно графику неполного рабочего времени на 1/2 ставки:

К = 0,5;

МСЗ = 196,11 x 0,5 = 98,05

5) определить размер дневного пособия (РДП) с учетом стажевого коэффициента (Кст). Для этого нужно сравнить средний дневной заработок (СЗ) и минимальный средний дневной заработок (МСЗ) и выбрать из них большее значение. Стаж сотрудника менее пяти лет, поэтому пособие рассчитывается с ограничением в 60 процентов:

Пст = 60 %;

СЗ < МСЗ 54,79 < 98,05;

РДП = 98,5 x 60 % = 58,83

Так как расчет ведется из минимального среднего заработка, в котором районный коэффициент не учтен, то при расчете суммы пособия, нужно размер дневного пособия умножить на районный коэффициент.

6) основания для ограничения пособия нет (стаж больше полугода, нарушений больничного режима нет) и в документе Больничный лист на закладке Оплата в поле Ограничение пособия автоматически установился вариант: Предельной величиной базы.

7) рассчитать величину пособия для каждого месяца. В документе Больничный лист на закладке Начислено (подробно) представлен расчет (рис.6).

Рис. 6. Документ «Больничный лист», закладка «Начислено (подробно)», пример 2

По документу Больничный лист оплачивается 35 дней болезни из них 3 дня в марте за счет работодателя — 3 x 58,83 x 1,2 = 211,79 дней в марте, за счет средств ФСС — 19 x 58,83 x 1,2 = 1 341,32 и 13 дней в апреле — 13 x 58,83 x 1,2 = 917,75.

Подробный отчет о расчете пособия можно сформировать, нажав на кнопку Печать и выбрав Расчет пособия к листку нетрудоспособности (рис.7).

Рис. 7. Фрагмент «Расчета пособия к листку нетрудоспособности», пример 2

начисление пособия по беременности и родам

Здравствуйте, подскажите пожалуйста, в документе ” больничный лист” на закладке “оплата” есть строка “ограничение пособия”, какой пункт необходимо выбрать при начислении пособия по беременности и родам?

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Дмитрий Герасимов Profbuh8.ru Июл 31 2017 — 20:52

Здравствуйте!

Уточните пожалуйста Ваш вопрос решился?

Я могу закрыть обсуждение в этой ветке?Здравствуйте, вопрос закрыт

Дмитрий Герасимов Profbuh8.ru Авг 1 2017 — 12:55

Если не трудно, опишите пожалуйста, в чем была причина?

оказывается кадровик заполнила стаж сотрудника после того как я провела документ, я перезаполнила документ, и все прояснилось

Дмитрий Герасимов Profbuh8.ru Авг 1 2017 — 23:50

Да, верно, стаж надо заполнить достоверно для правильного расчета пособия.

Будут ещё вопросы, обращайтесь!когда автоматически проставляется ММОТ, сумма декретных почти в два раза меньше, а разве так правильно ограничивать пособия по БИР в рамках ММОТ?

Дмитрий Герасимов Profbuh8.ru Июл 24 2017 — 10:42

Здравствуйте!

Пришлите пожалуйста скрин документа “Больничный лист”, которым Вы начисляете это пособие (вкладку “Главное” и “Оплата”). А также скрин печатной формы “Расчет среднего заработка” из этого документа. ФИО сотрудника замажьте, чтобы не разглашать персональных данных сотрудника.Дмитрий Герасимов Profbuh8.ru Июл 21 2017 — 11:47

Здравствуйте!

Порядок расчета максимального размера пособия (поле Ограничение пособия) определяются автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника.

Для отпуска по беременности и родам автоматически устанавливается значение “В размере ММОТ”.Добрый день! В порядке заполнения и начисления пособия по БИР (например, в ИТС 1С) не говориться об ограничении в пределах ММОТ. Я чуть запуталась…