Как учитывать ЕНП в 2023 году

ЕНП для юридических лиц и ИП — это не вид налога, а новый способ расчета налогоплательщиков с бюджетом. Поэтому первое, что сразу следует уяснить: ЕНП не признается в расходах ни по налогу на прибыль (УСН, ЕСХН), ни в бухгалтерском учете.

Второй момент: все налоги и взносы мы продолжаем начислять и списывать на расходы или относить на финансовый результат в том же порядке и с использованием тех же бухсчетов и корреспонденций, что и прежде. Но теперь добавилась еще одна дополнительная проводка при их уплате.

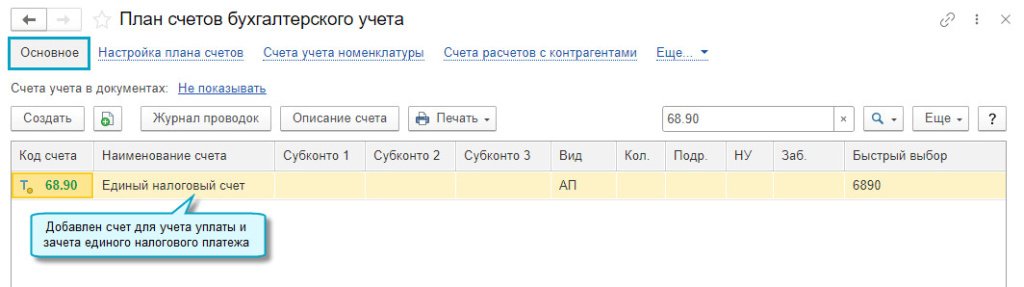

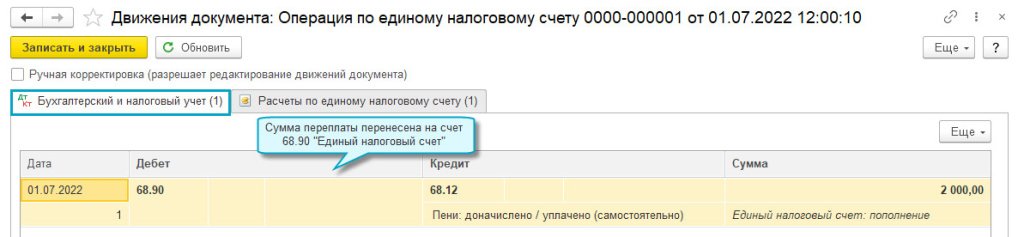

С этой целью в рабочий план счетов с 2023 года нужно было ввести новый субсчет к счету 68 «Расчеты по ЕНП». Номер ему можно присвоить произвольный, например 68.9.

Нужно ли было делать вступительную проводку на сальдо ЕНС, которое налоговики сформировали для вас на 01.01.2023, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и смотрите готовое решение. Это бесплатно.

По дебету нового субсчета должно проходить перечисление денег на ЕНС, по кредиту — зачет ЕНП в погашение обязанностей по конкретным налогам. Покажем это далее на примере.

Какая отчетность сдается по ЕНП, узнайте в «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в материал.

Примеры по учету ЕНП с 2023 года

Пример 1

В июне 2023 года в числе прочего компания должна заплатить страховые взносы за май в общей сумме 432 587 рублей. Начисления к 01.06.2023 отражаются на соответствующих субсчетах к счету 69.

26 июня бухгалтер перечислил ЕНП в сумме 985 000 рублей (с запасом на другие платежи). Срок уплаты майских взносов по НК РФ — 28.06.2023.

В бухучете нужно сделать следующие проводки:

- 26.06.2023 — Дт 68.9 Кт 51 — на сумму платежа 985 000 рублей;

- 28.06.2023 — Дт 69 (субсчета по видам ОСС) Кт 68.9 — в совокупности на сумму 432 587 рублей.

Сумма 552 413 рубля (985 000 – 432 587) пойдет в счет других платежей со сроком уплаты 28.06.2023 и далее.

Очередность списания ЕНП в счет конкретных налогов строго определена. Контролируйте сальдо ЕНС, чтобы не получилось так, что налоговая списала какие-то суммы раньше, а на текущий платеж денег не хватило. Это приведет к начислению пеней.

В какой очередности зачитывают ЕНП, подробно расписали эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Кстати, пени в 2023 году тоже начисляются в особом порядке. Читайте об этом в нашей статье.

Пример 2

В течение 2-го квартала 2023 года организация отражала на счете 68.2 НДС к уплате и вычеты. На конец квартала сформировалось сальдо в сумме 787 000 рублей. Эта сумма отражается в декларации за 2 квартал, как сумма к уплате. НДС уплачивается по 1/3 в месяц, значит, зачет ЕНП в счет НДС отражается так:

- 28.07.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.08.2023 — Дт 68.2 Кт 68.9 — 262 333 рубля;

- 28.09.2023 — Дт 68.2 Кт 68.9 — 262 334 рубля.

К каждой из этих дат на ЕНС должны иметься средства, достаточные для погашения текущей обязанности по НДС, то есть соответствующее дебетовое сальдо на счете 68.9.

Дополнительную информацию по бухучету ЕНП смотрите в Готовом решении от «КонсультантПлюс», по пробному доступу бесплатно:

Самоучитель по работе с ЕНС и ЕНП в 1С Бухгалтерия

Основные понятия и теория по ЕНП и ЕНС, с которых следует начать изучение темы, изложены в материалах по ссылкам ниже.

ЕНС — это электронный кошелек налогоплательщика. В нем собираются его платежи в бюджет и совокупная обязанность по срокам уплаты, а в результате образуется сальдо расчетов. Оно может быть:

- положительным;

- отрицательным;

- нулевым.

Совокупная обязанность — это общая сумма всех налоговых платежей, которую обязан уплатить налогоплательщик.

ЕНП — деньги, перечисленные в бюджет для исполнения совокупной обязанности, а также зачисления со стороны бюджета (налоговые вычеты, % за просрочку…).

Распределение ЕНП — погашение совокупной обязанности в порядке:

- указанном налогоплательщиком в уведомлениях об исчисленных налогах;

- статьи 45 НК РФ, если порядок, указанный налогоплательщиком, ей противоречит (законопроект N 357275-8):

- недоимка по НДФЛ (начиная с наиболее ранней);

- НДФЛ — с момента возникновения обязанности по его перечислению;

- недоимка по иным налогам (сборам, взносам) (начиная с наиболее ранней);

- иные налоги (авансы, взносы и т. д.) — с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

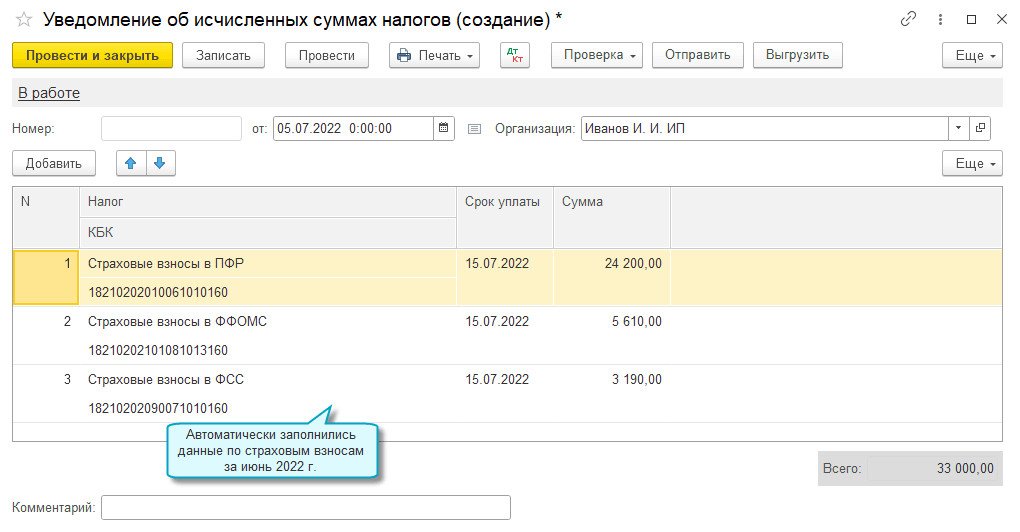

Уведомление о суммах начисленных налогов, авансов, взносах — документ, который надо подать по тем налогам (взносам), по которым срок уплаты наступает раньше срока сдачи отчетности. Из уведомлений налоговая понимает, какие налоги заплатил налогоплательщик в составе ЕНП.

Ключевые факты об уведомлении:

- Срок подачи — 25 число каждого месяца, на который приходится срок уплаты (сдвигается при попадании на нерабочий день).

- Если до сдачи декларации нашли ошибку, взамен подается новое Уведомление с правильными данными.

- После сдачи отчетности уведомление не сдается и не принимается налоговиками.

- Уведомление по одному налогу и сроку уплаты должно быть только одно на итоговую сумму. При подаче нескольких они не суммируются на ЕНС. Последнее затирает данные предыдущих.

- В 2023 году вместо уведомления можно подавать платежное поручение со статусом 02. Срок уплаты в этом случае 25 число, а не 28.

- За неподачу уведомлений начисляются пени (т. к. налог не распределяется в соответствующий бюджет) и штраф по ст. 126 НК РФ (мера временно не применяется).

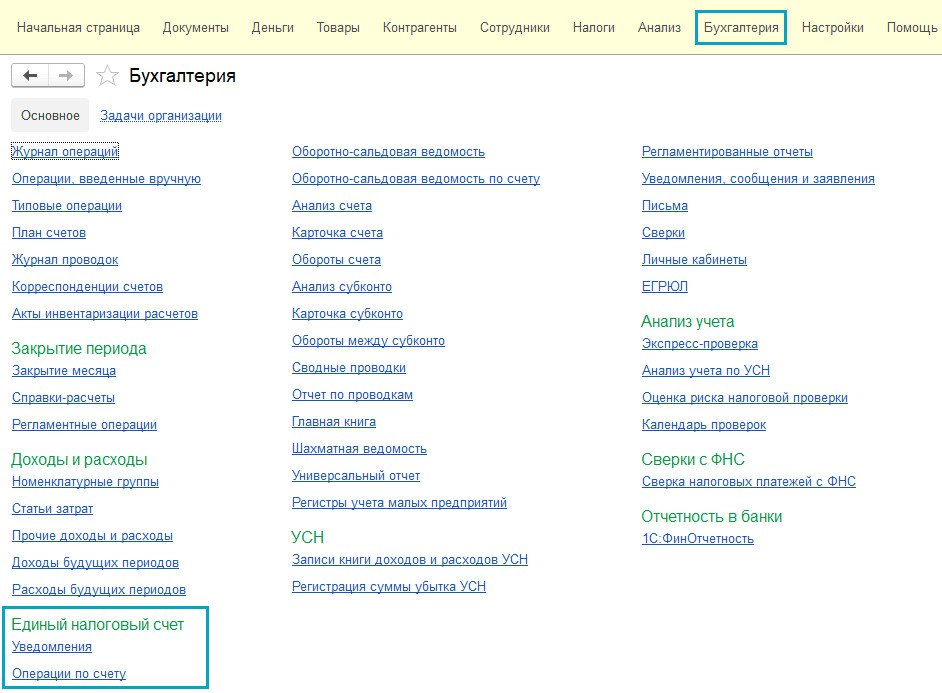

В программе 1С для корректного учета необходимо создавать Уведомление об исчисленных суммах налогов . А если в этом периоде (по этому налогу) уведомление не подается, то Операцию по единому налоговому счету .

Положительное сальдо можно зачесть или вернуть. Для этого есть специальные заявления:

Самая важная информация от ФНС по ЕНС и ЕНП:

Подборка разъяснений от налоговиков по некоторым вопросам:

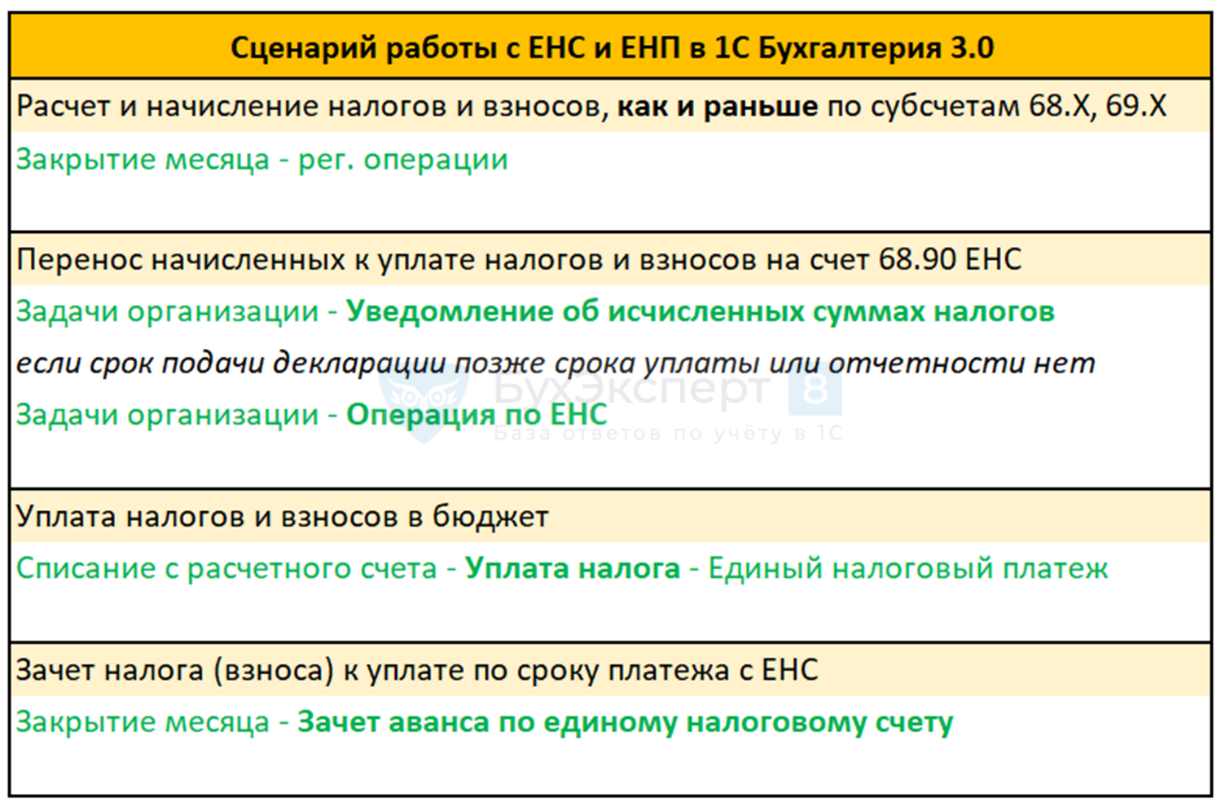

Сценарий работы с ЕНС и ЕНП в 1С:Бухгалтерия 3.0

В 1С: Бухгалтерия автоматизация по ЕНП доступна с релиза 3.0.115 — дополнительные настройки для перехода на единый налоговый платеж не требуются.

Настроить работу с ЕНП в 1С нужно с 1 января 2023 года. Для ввода остатков используйте специальный Помощник по переходу на ЕНС. Как это сделать — рассказываем в материале Начало работы с ЕНП и ввод остатка по ЕНС в 1С

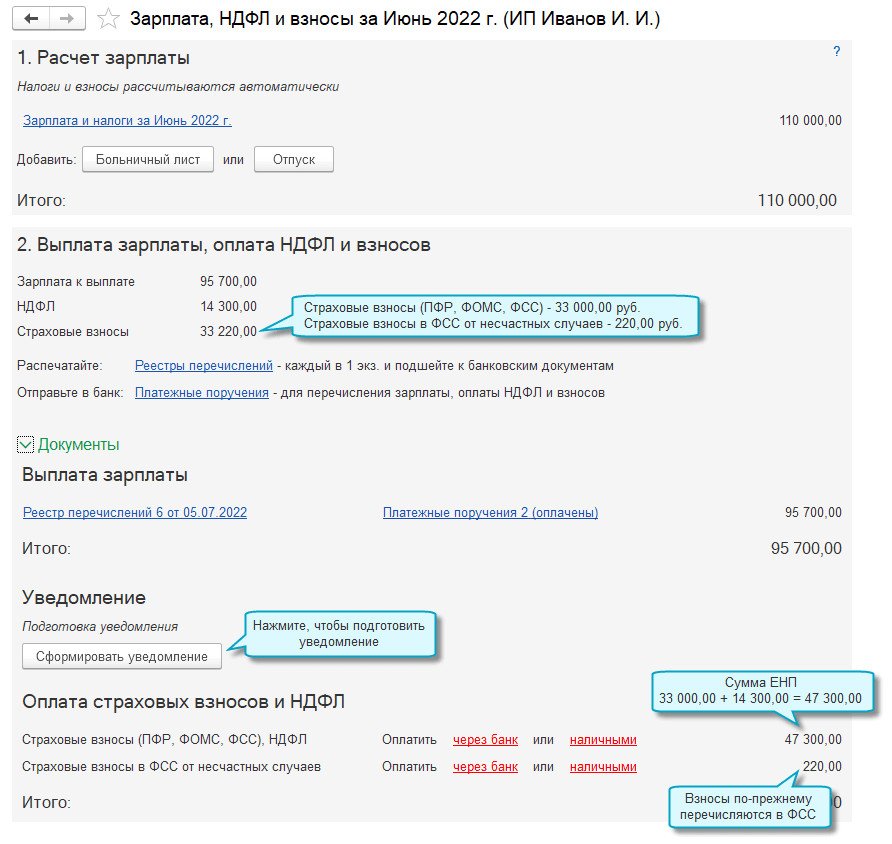

Шаг 1. Рассчитываем налоги и взносы в обычном порядке.

Шаг 2. Переносим начисления на ЕНС (68.90) документами Уведомление об исчисленных суммах налогов , Операция по единому налоговому счету — так формируется совокупная налоговая обязанность.

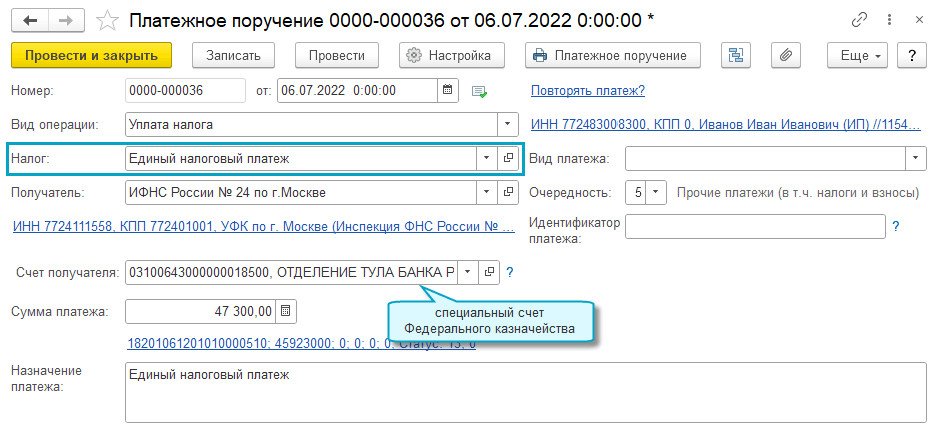

Шаг 3. ЕНП уплачиваем в бюджет так же, как и раньше платили налоги, но по новым единым реквизитам. Уплата отражается по Дт 68.90 и формируется сальдо ЕНС.

Шаг 4. Налоговая распределит поступивший платеж в счет совокупной обязанности. То же самое в программе 1С делает регламентная операция Зачет аванса по единому налоговому счету. Распределение уже идет только по регистрам ЕНС, не затрагивая счета БУ.

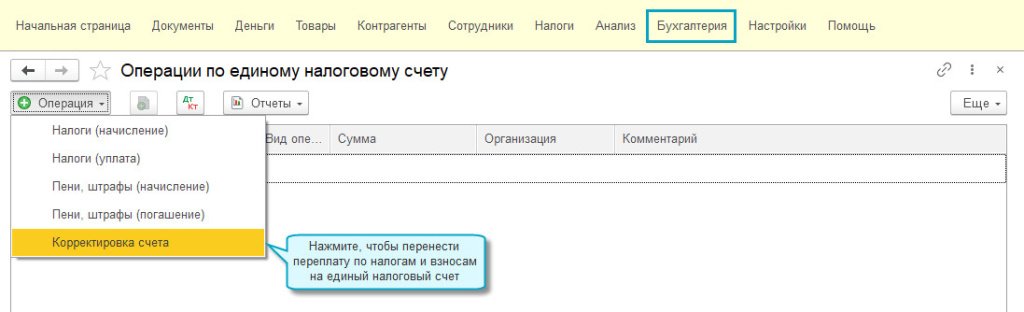

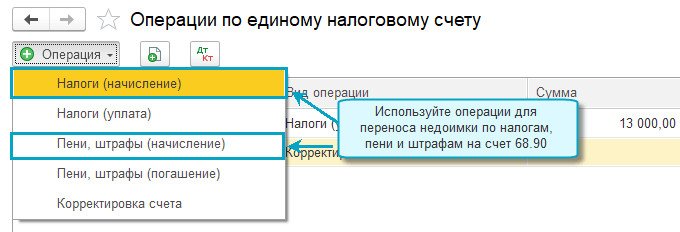

Если появились операции, которые выходят за рамки обычного начисления и уплаты налогов, для их отражения используйте Операции по единому налоговому счету из раздела Операции :

- Налоги (начисление) и Налоги (уплата) — для ручной корректировки распределения ЕНП по налогам;

- Пени, штрафы (начисление) и Пени, штрафы (погашение) — для ручной корректировки распределения ЕНП по налоговым санкциям;

- Корректировка счета — другие корректировки по ЕНС, в частности, перенос переплаты по налогам.

Подробно этот механизм разобран в статье — Операции по ЕНС в 1С

Особенности отражения различных налогов на ЕНС

Каждый налог имеет свои особенности отражения совокупной обязанности на ЕНС, заполнения уведомлений и т. п., например:

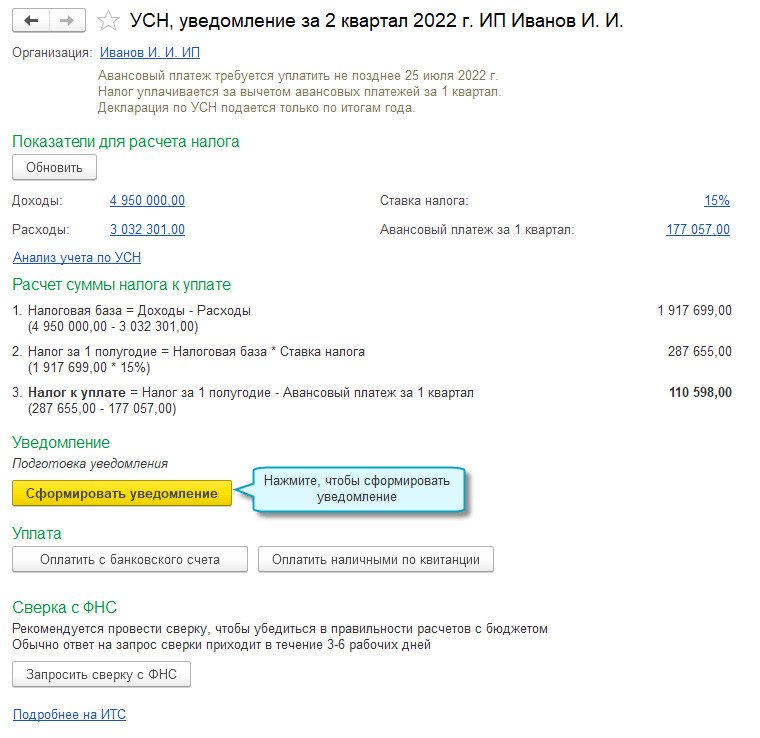

- По УСН уведомления заполняются поквартально, а не нарастающим итогом. Уменьшать сумму аванса на переплату при заполнении уведомления не следует.

УСН при ЕНС и ЕНП

- досрочно — для этого подайте в ИФНС Заявление о зачете переплаты по форме КНД 1150057;

- по сроку платежа в автоматическом режиме.

Поиск и исправление ошибок

Наиболее распространенные ошибки и заблуждения по ЕНП и ЕНС разобраны в материалах ниже.

Все ошибки можно разделить на две большие категории:

- ошибки в сумме налога/взноса;

- ошибки в реквизитах Уведомления.

Важно не только отправить в ИФНС новое исправленное Уведомление по ЕНП, но и корректно внести правки в 1С.

Для анализа своих данных и поиска ошибок используйте информацию:

Примеры ошибок и их исправление в программе 1С рассмотрены здесь:

Проверьте себя

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.С 2023 года вместо платежных поручений на каждый отдельный налог..Перед вами наглядный и понятный самоучитель по 1С 8.3 Бухгалтерия.

(3 оценок, среднее: 5,00 из 5)

Функционал ЕНП в 1С:Бухгалтерии 8 для участия в эксперименте ФНС по особому порядку уплаты налогов

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на специальный счет Федерального казначейства, а не по разным реквизитам конкретных налогов. ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика (Федеральный закон от 29.11.2021 № 379-ФЗ).

Путем внесения ЕНП уплачиваются:

- все налоги, в том числе НДС налогового агента, НДФЛ за сотрудников, за исключением налога при АУСН и налога на профессиональный доход;

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением добровольных взносов ИП в ФСС, взносов в ФСС от несчастных случаев на производстве;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ.

Отчетность по налогам и взносам при переходе на уплату ЕНП сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

ЕНП в программе «1С:Бухгалтерия 8»

Для организаций и индивидуальных предпринимателей, участвующих в эксперименте, в программе «1С:Бухгалтерия 8» начиная с версии 3.0.115 добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Простой интерфейс: меню "Бухгалтерия — Единый налоговый счет".

Полный интерфейс: меню "Операции — Единый налоговый счет".

Как перейти на уплату ЕНП

Для участия в эксперименте по уплате ЕНП необходимо было провести сверку расчетов с ФНС без разногласий и в апреле 2022 года направить в ФНС соответствующее заявление.

В программе достаточно выполнить следующие действия:

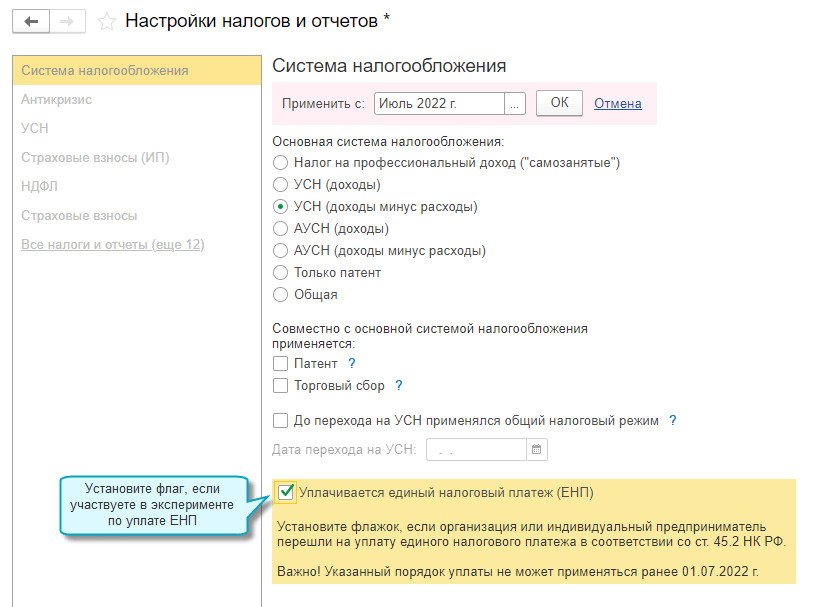

1. Указать переход на уплату ЕНП в настройках налогов и отчетов.

Простой интерфейс: меню "Налоги — Настройка налогов и отчетов".

Полный интерфейс: меню "Главное — Настройки — Налоги и отчеты".

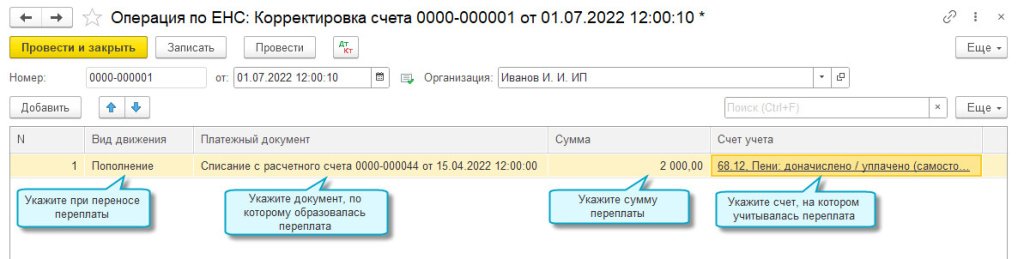

2. Провести сверку расчетов с ФНС на 01.07.2022 и перенести переплату и недоимку по конкретным налогам, пени и штрафам на счет 68.90 "Единый налоговый счет". При этом не признается недоимкой текущая задолженность по налогам и взносам: страховые взносы и НДФЛ сотрудников за июнь 2022 г., налог при УСН, налог на прибыль, НДС и другие налоги, начисленные 30.06.2022 за 2 квартал 2022 г.

2.1. Перенести переплату по налогам, пеням и штрафам.

Простой интерфейс: меню "Бухгалтерский учет — Операции по ЕНС — Корректировка счета".

Полный интерфейс: меню "Операции — Операции по ЕНС — Корректировка счета".

2.2. Перенести недоимку по налогам, пеням и штрафам.

Простой интерфейс: меню "Бухгалтерский учет — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)".

Полный интерфейс: меню "Операции — Операции по ЕНС — Налоги (начисление) или Пени, штрафы (начисление)".

Уведомление об исчисленных суммах налогов и уплата ЕНП

При переходе на уплату ЕНП необходимо отправлять в ФНС уведомления об исчисленных суммах налогов не позднее чем за 5 рабочих дней до срока уплаты налогов или страховых взносов, а по НДФЛ, удержанном с зарплаты сотрудников — не позднее 5-го числа месяца, следующего за месяцем выплаты доходов.

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов во все помощники по налогам. Платежные поручения формируются с учетом сальдо по счету 68.90 "Единый налоговый счет" на текущую дату. Сумма платежа уменьшается на сумму аванса.

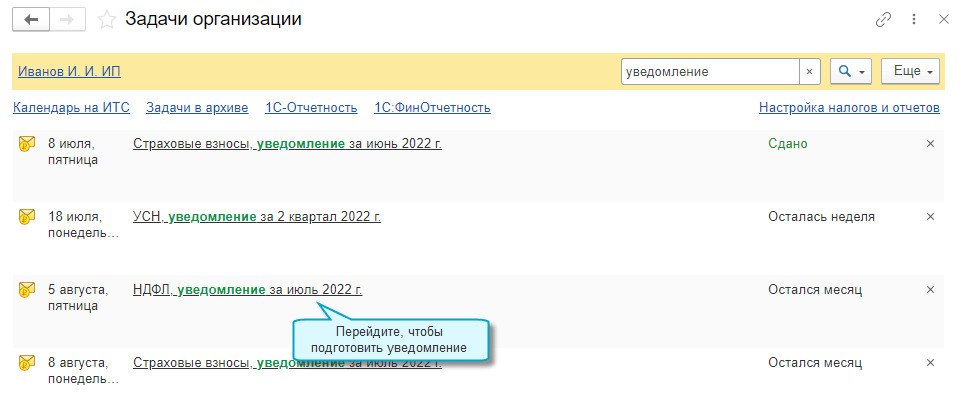

Простой интерфейс: меню "Начальная страница — Задачи организации".

Полный интерфейс: меню "Главное — Задачи — Задачи организации".

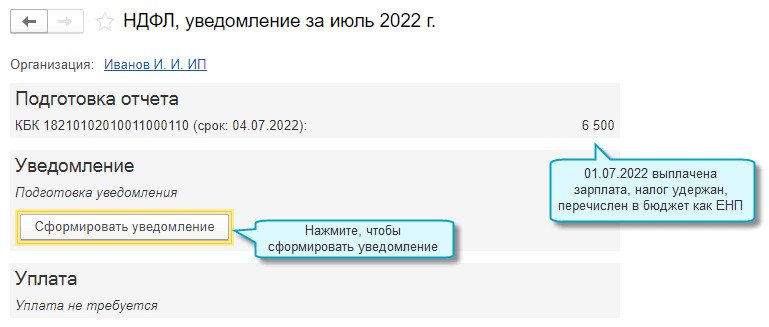

Уведомление по НДФЛ

Простой интерфейс: меню "Бухгалтерия — Единый налоговый счет — Уведомления".

Полный интерфейс: меню "Операции — Единый налоговый счет — Уведомления".

Если учет расчетов по заработной плате ведется во внешней программе, то перед подготовкой уведомления необходимо из неё загрузить документ Сведения об удержанном НДФЛ.

Уведомление по страховым взносам

С использованием помощника формируется платежное поручение на ЕНП.

Уведомление по налогу при УСН

Аналогично с использованием помощников создаются уведомления по другим налогам, платежные поручения на ЕНП.

Зачет ЕНП в счет уплаты налогов и страховых взносов

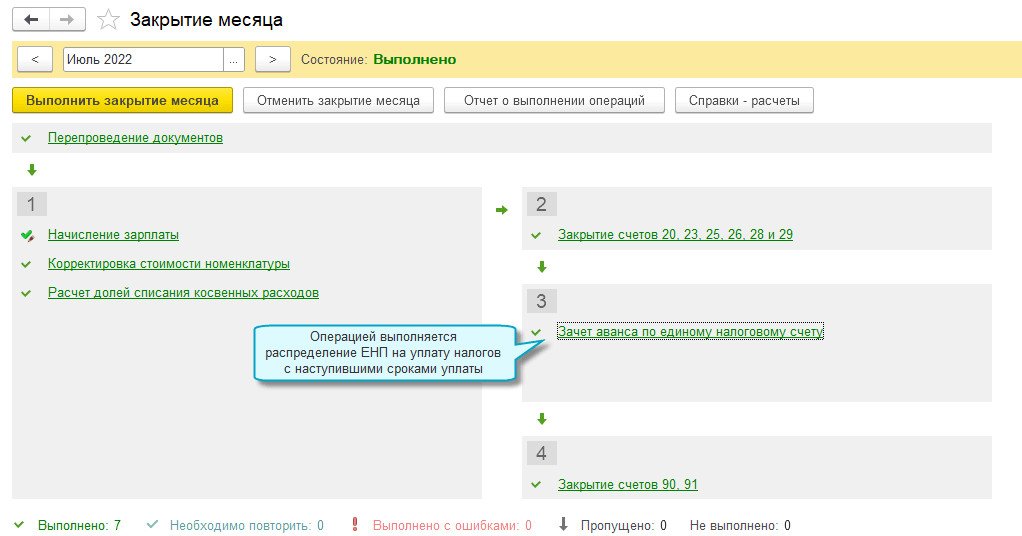

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов. Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню "Бухгалтерия — Закрытие периода — Закрытие месяца".

Полный интерфейс: меню "Операции — Закрытие периода — Закрытие месяца".

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

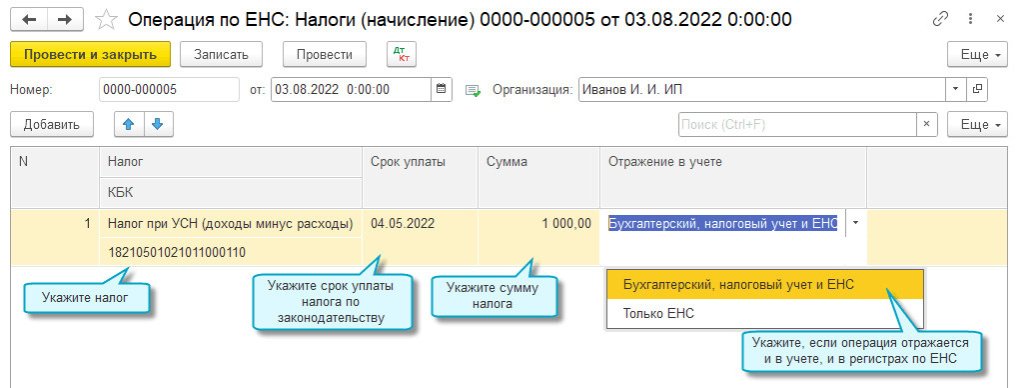

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

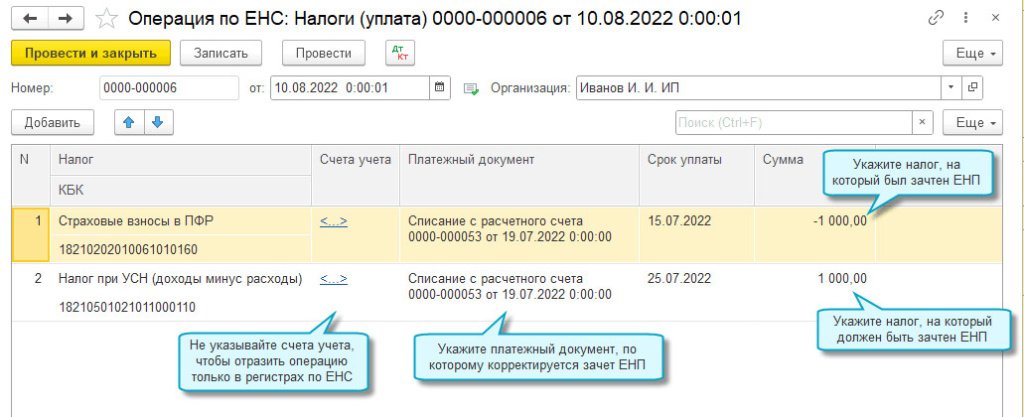

Налоги (уплата) и пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

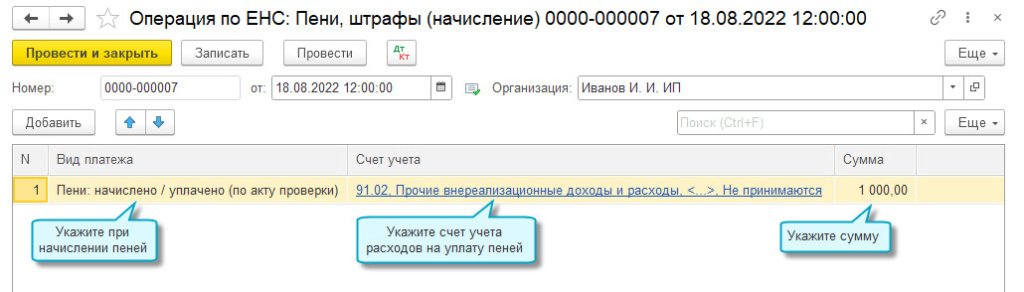

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете, например, как было описано выше при переносе остатков.

Как отражать начисление и уплату налогов по правилам 2023 года в 1С: Бухгалтерии предприятия ред. 3.0?

Начиная с 2023 года, в силу вступили сразу несколько очень важных изменений законодательства. ЕНС, ЕНП, уведомления – именно эти слова чаще всего встречаются в бухгалтерских чатах в настоящее время. Мы подготовили для вас очень важную статью о том, что изменилось в порядке начисления и уплаты налогов в 1С: Бухгалтерии. Советуем обязательно изучить этот материал, чтобы сразу проводить все операции в 1С правильно.

Итак, что изменилось в 1С: Бухгалтерии в части начисления и уплаты налогов?

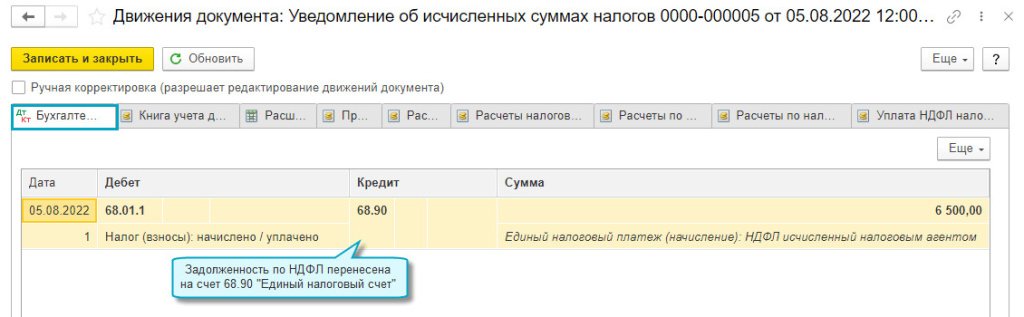

Изменение №1 : в план счетов в разделе «Главное» добавлен новый счет — 68.90 «Единый налоговый счет», именно на нем будет обобщаться вся информация о состоянии расчетов по налогам и взносам.

Обратите внимание: у этого счета нет никаких субконто!

Это хорошо и удобно в работе, не нужно заполнять лишние поля.

Но также это значит, что вся аналитика по ЕНС ведется в 1С: Бухгалтерии в специальных служебных регистрах, поэтому ручные проводки по счету 68.90 делать крайне нежелательно !

Изменение №2 : добавлены два новых документа:

♦ Уведомления об исчисленных суммах налогов

♦ Операции по единому налоговому счету

Уведомление нужно создавать в том случае, если срок оплаты налога или взносов наступает раньше, чем срок подачи отчетности по нему.

Например, мы подаем уведомления на НДФЛ, удержанный в январе, так как срок уплаты этого налога раньше, чем срок подачи 6-НДФЛ за 1 квартал.

Операцию по счету нужно создавать, если отправка уведомления для данного налога не предусмотрена. Например,

НДС за 4 квартал 2022 года мы будем платить уже после того, как сдана декларация.

Для чего нужны эти документы в 1С?

Они переносят суммы налогов с различных счетов на счет 68.90.

В 2023 году мы, по-прежнему, используем для начисления налогов и взносов различные счета: 68.01, 68.02, 68.04 и т.д

Затем итоговые суммы к уплате с этих счетов должны быть перенесены на счет 68.90 — эту задачу и выполняют новые документы.

Изменение №3 : документе «Списание с расчетного счета» при указании вида операции «Уплата налога» вы теперь увидите совсем короткий перечень налогов и взносов, которые можно выбрать.

Больше нельзя создать списание с расчетного счета именно на НДФЛ или страховые взносы. Теперь нужно выбирать «Единый налоговый платеж», и будет сформирована проводка Дт 68.90 Кт 51

КОРОТКИЕ ИТОГИ:

1. Добавлен новый счет — 68.90

2. Налоги и страховые взносы начисляем, как и раньше, на отдельные счета

3. Перед тем, как проводить уплату, суммы нужно перенести на счет 68.90

4. Платежи проводятся в корреспонденции со счетом 68.90

Также нужно будет перенести на счет 68.90 остатки на 1 января 2023 года. О том, как это сделать, мы рассказывали в статье Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0.

Но пока мы рекомендуем не торопиться выполнять перенос, т.к. итоговые суммы налогов и взносов за 2022 год еще не рассчитаны, а также есть ряд вопросов по правилам определения сальдо для переноса. Спокойно закрываем 2022 год, разбираемся с отражением текущих платежей, а затем вернемся к вопросу переноса начального сальдо.