Учет малоценных объектов в «1С:Бухгалтерии 8»

С 2021 года действует Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Спецодежда, спецоснастка и другие малоценные предметы со сроком службы более 12 месяцев теперь к запасам не относятся. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 можно учитывать малоценное оборудование и запасы в соответствии с изменениями в бухгалтерском учете и рекомендациями Бухгалтерского методологического центра * .

* Бухгалтерский методологический центр (Фонд «НРБУ «БМЦ») является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных статьей 24 Федерального закона от 06.12.2011 № 402-ФЗ.

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5/2019 применяется начиная с отчетности за 2021 год. В приказе № 180н мы сталкиваемся с двумя интересными моментами.

Во-первых, с отменой Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

Во-вторых, с новой формулировкой в определении запасов: «Для целей бухгалтерского учета запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев» (п. 3 ФСБУ 5/2019).

Таким образом, в 2021 году понятия спецодежды и спецоснастки в бухгалтерском учете больше нет. Теперь это или материалы, или основные средства (ОС). В этой статье рассмотрим особенности учета основных средств в 2021 году.

О поддержке ФСБУ 5/2019 в «1С:Бухгалтерии 8 КОРП» редакции 3.0 читайте:

Об учете материалов в соответствии с ФСБУ 5/2019 см. видеозапись лекции «ФСБУ 5/2019 "Запасы" — принципиальные отличия по сравнению с действующим стандартом, отражение в программе "1С:Бухгалтерия 8"» с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС на странице 1С:Лектория .

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ. Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

Как классифицировать объекты с учетом понятия существенности

Получается, что с учетом понятия существенности и требования рациональности классификация материальных объектов в бухгалтерском учете может выглядеть следующим образом (п. 7.4 ПБУ 1/08, п. 3 ФСБУ 5/2019, п. 5 ФСБУ 6/2020):

- Несущественные объекты, независимо от срока использования, — это материалы и малоценные основные средства, которые списываются на расходы в момент приобретения.

- Запасы — существенные объекты, используемые менее 12 месяцев. Материалы со сроком службы до года учитываются на счете 10 «Материалы» и списываются на расходы при передаче в производство в том же порядке, как и прежде.

- Основные средства — настоящие, имеющие уникальный инвентарный номер. Это существенные объекты со сроком службы более 12 месяцев, которые сначала поступают на счет 08 «Вложения во внеоборотные активы», а затем вводятся в эксплуатацию. Стоимость основных средств погашается путем начисления амортизации.

И тут настало время ввести понятие «Малоценное оборудование и запасы» — так мы будем называть объекты, признанные несущественными в бухгалтерском учете.

Что может попадать в эту категорию? Большинство из того, что ранее было спецодеждой и спецоснасткой, а также мебель, оргтехника, компьютеры, электроинструмент, огнетушители и пр.

Как правило, такие объекты требуют дополнительного контроля, то есть оперативного учета — кому, когда и сколько выдали (п. 8 ФСБУ 5/2019, п. 5 ПБУ 6/01, п. 5 ФСБУ 6/2020).

Как учитывать малоценное оборудование и запасы в «1С:Бухгалтерии 8»

Рассмотрим особенности учета малоценного оборудования и запасов.

До сих пор мы анализировали только требования бухгалтерского учета, где такой объект списывается на расходы при приобретении.

Но есть еще и налоговый учет по налогу на прибыль, где для признания расходов следует дождаться момента выдачи конкретного инструмента конкретному сотруднику (пп. 2 п. 1 ст. 254 НК РФ). И неважно, что в бухгалтерском учете этот инструмент уже списали в расходы.

Есть еще складской учет, согласно которому инструмент до выдачи сотруднику лежит на складе вместе с другими материалами.

Так что упростить учет малоценных объектов не так-то просто. Пользователи программ 1С уже сталкивались с разным отражением операций в бухгалтерском и налоговом учете, но в данном случае речь идет не об абстрактных расходах, а о конкретном предмете, который по-прежнему лежит на складе. А складской учет по своей сути всегда единый — сумма может отличаться в бухгалтерском или налоговом учете, но количество должно быть общее.

Для обособленного учета малоценного оборудования и запасов (объектов, признанных несущественными в бухгалтерском учете) в План счетов «1С:Бухгалтерии 8» было решено добавить отдельный счет 10.21 «Малоценное оборудование и запасы» и открыть к нему субсчета:

- 10.21.1 «Приобретение малоценного оборудования и запасов» (активный счет). На этом счете отражается вся информация по поступившему малоценному объекту — количество, бухгалтерская и налоговая стоимость;

- 10.21.2 «Выбытие малоценного оборудования и запасов» (пассивный счет). На этом счете отражаются расходы на малоценные объекты, при этом количественный учет отсутствует. Счет 10.21.2 выполняет функцию регулирующего счета по аналогии со счетом 02 «Амортизация основных средств».

При поступлении малоценного оборудования и запасов, учтенных на счете 10.21.1, в бухгалтерском учете их стоимость сразу же списывается на расходы, но в корреспонденции с регулирующим счетом 10.21.2. Таким образом, на основном счете 10.21.1 мы видим бухгалтерскую, налоговую стоимость и количество объектов на складе, а на счете 10.21 — обобщенную информацию по этим объектам, которая используется при составлении бухгалтерской отчетности.

При передаче малоценного оборудования и запасов в эксплуатацию или при ином выбытии субсчета 10.21.1 и 10.21.2 автоматически закрываются между собой, а остаток списывается.

Вместе с новыми счетами в программе добавлен новый вид номенклатуры Малоценное оборудование и запасы. Если в документе поступления или в авансовом отчете указать номенклатурную позицию с видом Малоценное оборудование и запасы, то вместо счета учета для такого объекта будет выбираться счет и аналитика затрат, которые будут использованы для отражения расходов в бухгалтерском учете.

Предположим, наряду с другими товарами и материалами организация приобретает три «болгарки» стоимостью 60 тыс. руб. Эта стоимость признается несущественной для целей бухгалтерского учета и отчетности, поэтому «болгарки» учитываются в качестве малоценного оборудования и запасов (рис. 1). Остальные товары и материалы учитываются, как прежде, — приходуются на счета учета материальных ценностей.

Рис. 1. Поступление малоценных объектов

При проведении документа по малоценным объектам формируются бухгалтерские проводки:

Дебет 10.21.1 Кредит 60.01

— на сумму и количество поступивших малоценных объектов без учета НДС (3 шт. стоимостью 60 тыс. руб.);

Дебет 26 (20, 23, 25) Кредит 10.21.2

— на сумму малоценных объектов, учтенных в расходах для целей бухгалтерского учета (60 тыс. руб.).

Для целей налогового учета заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 10.21.1 и Сумма Кт НУ: 60.01

— на налоговую стоимость поступивших малоценных объектов (60 тыс. руб.).

После приобретения малоценных объектов с ними можно работать как с обычными материалами — перемещать, комплектовать, передавать в производство. При необходимости программа сформирует все необходимые движения по регулирующему счету автоматически.

Предположим, организация передает одну «болгарку» работнику организации — Г.С. Абрамову. При проведении документа Передача материалов в эксплуатацию формируются бухгалтерские проводки:

Дебет 10.21.2 Кредит 10.21.1

— на сумму и количество переданных в эксплуатацию малоценных объектов (1 шт. стоимостью 20 тыс. руб.);

— на сумму и количество переданного сотруднику инструмента, учтенного за балансом (1 шт. стоимостью 20 тыс. руб.).

Напомним, что забалансовый счет МЦ «Материальные ценности, переданные в эксплуатацию» предназначен для обобщения информации о материальных ценностях, переданных в эксплуатацию. Учет материальных ценностей на данном счете позволяет улучшить контроль сохранности таких объектов. К счету МЦ открыты субсчета:

- МЦ.02 «Спецодежда в эксплуатации»;

- МЦ.03 «Спецоснастка в эксплуатации»;

- МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Для целей налогового учета при передаче материалов в эксплуатацию заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 26 (20, 23, 25) и Сумма Кт НУ: 10.21.1

— на налоговую стоимость малоценных объектов, которая включается в расходы для целей налогообложения прибыли (20 тыс. руб.).

Как и раньше, для анализа наличия и движения материальных ценностей можно использовать стандартные отчеты программы, например Оборотно-сальдовую ведомость (ОСВ) по счетам 10.21 и МЦ.04 (рис. 2 и 3).

Рис. 2. ОСВ по счету 10.21

Оборотно-сальдовая ведомость по счету 10.21 показывает, что в феврале 2021 года куплено три «болгарки» за 60 тыс. руб., причем в бухгалтерском учете эта сумма списана на расходы. На конец февраля две «болгарки» стоимостью 40 тыс. руб. еще лежат на складе. ОСВ по счету МЦ.04 показывает, что одна «болгарка» стоимостью 20 тыс. руб. выдана работнику организации — Г.С. Абрамову.

Рис. 3. ОСВ по счету МЦ.04

Поскольку порядок учета малоценных объектов в бухгалтерском и налоговом учете различается, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н). О вариантах применения ПБУ 18/02 в «1С:Бухгалтерии 8» см. статью «Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года».

Автоматизированный учет объектов, признанных несущественными в бухгалтерском учете, поддерживается в «1С:Бухгалтерии 8» начиная с версии 3.0.91.

Обратите внимание, что законодательство по бухгалтерскому учету не обязывает организацию применять критерий существенности по отношению к спецодежде и другим специальным средствам производства сроком службы менее 12 месяцев. Их можно учитывать, как и ранее, на счете 10 до выдачи сотруднику. Также не обязательно применять критерий существенности к малоценным основным средствам до перехода на ФСБУ 6/2020. Отмена Методических указаний по учету специальных средств производства и внедрение в бухгалтерском учете понятия существенности позволяют бухгалтеру выстроить свой учет и классификацию объектов так, как это действительно удобно и экономически целесообразно.

От редакции. В 1С:Лектории 04.03.2021 состоялась онлайн-лекция «Учет малоценных объектов в 1С:Бухгалтерии 8» с участием экспертов 1С. Видеозапись см. на сайте 1С:ИТС на странице 1С:Лектория .

Хозяйственный инвентарь в бухгалтерском учете — это.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. А основные средства учитываются по новым правилам, утвержденным ФСБУ 6/2020, которые обязательны к применению с 01.01.2022.

Грамотно организовать учет МПЗ вам поможет этот материал от КонсультантПлюс. А в этом Готовом решении вы подробно узнаете об изменениях в учете основных средств. Получите пробный доступ к системе бесплатно и переходите в материалы.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 12 ФСБУ 6/2020 «Основные средства», утвержденного приказом Минфина России от 17.09.2020 № 204н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше лимита, установленного организацией. При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ФСБУ 6/2020). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Как учитывать мебель при применении ФСБУ 6/2020 и ФСБУ 26/2020, читайте в КонсультантПлюс, бесплатно, оформив пробный доступ.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

-

— акт о приеме-передаче объекта ОС; — накладная на внутреннее перемещение объектов ОС; — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС; — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

-

;.

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

Скачать бланк и образец формы М-8 можно бесплатно, кликнув по картинке ниже:

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, могут отражаться в БУ в составе МПЗ. При этом ФСБУ 6/2020 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения до 2021 в 1С

Хозяйственный инвентарь: офисная мебель и техника, канцтовары, инструменты и др. — есть у каждой организации. В данной статье будут рассмотрены особенности учета списания, т. е. передачи в эксплуатацию хозяйственного инвентаря.

- каким документом в 1С отражается передача в эксплуатацию хозяйственного инвентаря;

- как учесть эти расходы в бухгалтерском и налоговом учете;

- какую выбрать статью затрат для отражения расходов при передаче инвентаря в эксплуатацию.

Об учете несущественных активов c 2021 в 1С смотрите здесь >>

Пошаговая инструкция

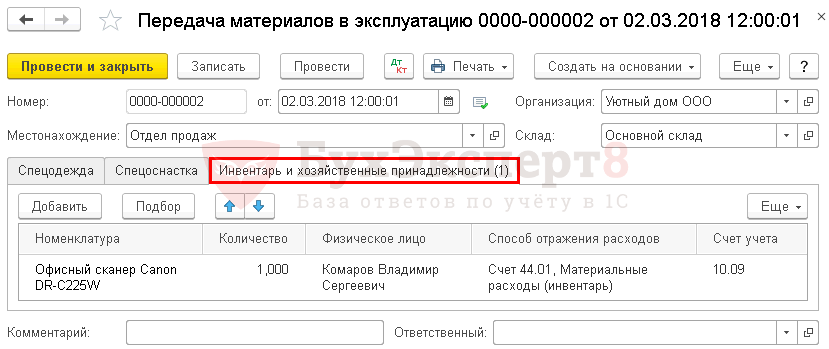

06 июня в подразделение Отдел продаж был передан хозяйственный инвентарь Офисный сканер Canon DR-C225W в количестве 1 шт. материально-ответственному лицу менеджеру Комарову В.С.

В учетной политике организации по БУ и НУ установлен способ списания материалов по средней себестоимости.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание (передача в эксплуатацию) хозяйственного инвентаря | |||||||

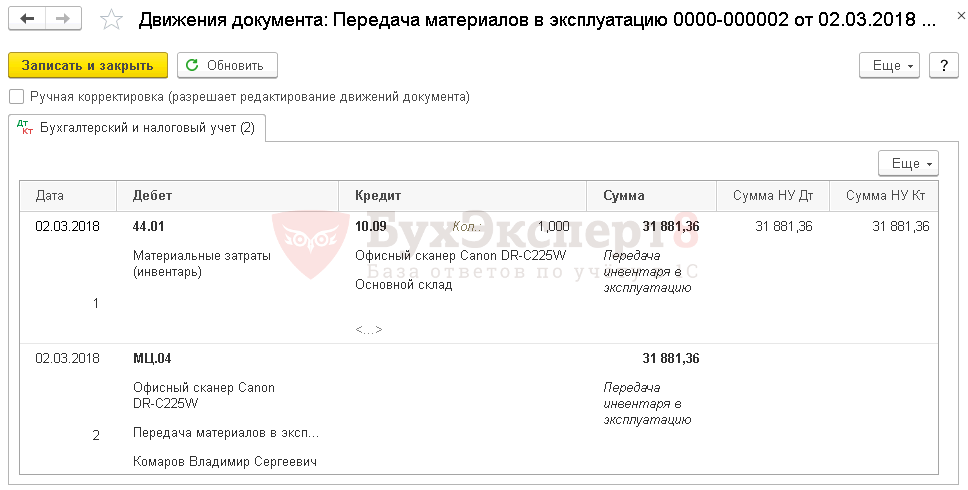

| 02 марта | 44.01 | 10.09 | 31 881,36 | 31 881,36 | 31 881,36 | Списание материалов | Передача материалов в эксплуатацию |

| МЦ.04 | 31 881,36 | Отражение стоимости инвентаря в эксплуатации на забалансовом счете | |||||

Списание хозяйственного инвентаря

Нормативное регулирование

Хозяйственный инвентарь учитывается на счете 10.09 «Инвентарь и хозяйственные принадлежности» (план счетов 1С).

В бухгалтерском учете инвентарь стоимостью не более 40 000 руб. и сроком службы более 12 месяцев может отражаться в составе МПЗ (п. 5 ПБУ 6/01). Стоимостной лимит для учета таких активов в составе материалов необходимо закрепить в учетной политике.

При передаче в эксплуатацию хозяйственного инвентаря его стоимость списывается на счета затрат в момент отпуска со склада и составления документов на передачу инвентаря в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н).

В целях обеспечения сохранности инвентаря в эксплуатации необходимо организовать его учет на забалансовом счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации» (п. 5 ПБУ 6/01).

В бухгалтерском учете стоимость переданного в эксплуатацию инвентаря отделу продаж учитывается по Дт 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В налоговом учете стоимость инвентаря, переданного в эксплуатацию в отдел продаж, относится к материальным расходам (пп. 2 п. 1 ст. 254 НК РФ), учитываемым в составе косвенных расходов, и списывается единовременно при передаче инвентаря в эксплуатацию как неамортизируемое имущество (п. 1 ст. 256 НК РФ, п. 1 ст. 257 НК РФ).

Способ оценки материалов при их выбытии устанавливается организацией самостоятельно в учетной политике по БУ (п. 16 ПБУ 5/01) и НУ (п. 8 ст. 254 НК РФ), путем выбора его из следующих методов:

- по средней себестоимости;

- по методу ФИФО;

- по себестоимости каждой единицы (в 1С не автоматизировано).

Для автоматизации списания стоимости материалов в учетной политике 1С (раздел Главное — Настройки — Учетная политика ) необходимо устанавливать единый способ оценки материалов в БУ и НУ и, следовательно, такой способ должен быть закреплен в учетной политике по БУ и НУ.

Учет в 1С

В нашем примере в соответствии с учетной политикой применяется метод списания стоимости материалов по средней себестоимости. PDF

Списание (передача в эксплуатацию) хозяйственного инвентаря оформляется документом Передача материалов в эксплуатацию в разделе Склад — Спецодежда и инвентарь — Передача материалов в эксплуатацию .

На вкладке Инвентарь и хозяйственные принадлежности указывается:

- Номенклатура — передаваемый в эксплуатацию инвентарь;

- Физическое лицо — материально-ответственное лицо за инвентарь в эксплуатации.

В нашем примере затраты по приобретению инвентаря учитываются в составе издержек обращения по БУ, т. к. инвентарь будет использоваться в отделе продаж. В НУ такие затраты признаются материальными расходами в составе косвенных расходов.

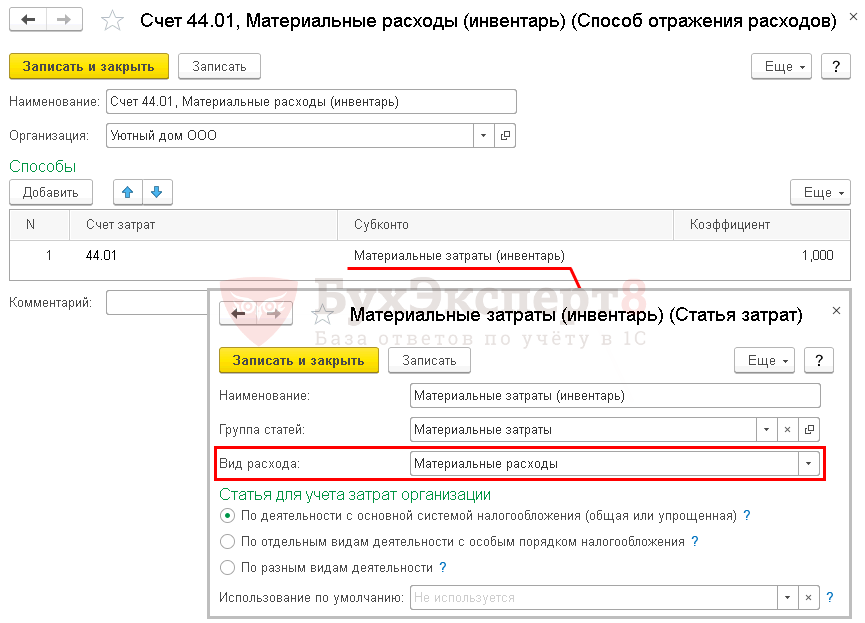

- Способ отражения расходов — способ учета затрат на приобретение инвентаря, выбирается из справочника Способ отражения расходов:

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статьи затрат — статья затрат по которой будут накапливаться расходы. Выбирается из справочника Статьи затрат, Вид расхода — Материальные расходы.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 10.09 — стоимость инвентаря списана в состав издержек обращения по методу По средней;

- МЦ.04 — стоимость инвентаря в эксплуатации отражена за балансом;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию инвентаря. В 1С используется Требование-накладная по форме М-11.

Бланк можно распечатать по кнопке Печать – Требование-накладная (М-11) документа Передача материалов в эксплуатацию . PDF

Декларация по налогу на прибыль

В Декларации по налогу на прибыль издержки обращения в расходах на продажу отразятся только после того, как будет проведено Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Учет активов непроизводственного характера имеет не только свою специфику, но.Учет спецодежды в 1С 8.3 полностью автоматизирован. Рассмотрим подробно каждый.

(4 оценок, среднее: 5,00 из 5)

Комплектация малоценного оборудования в 1С: Бухгалтерии предприятия ред. 3.0

У компании нередко возникает необходимость собрать/сделать/произвести небольшое оборудование или какие-то механизмы «в помощь» основной деятельности. Например, собрать электрощиток на складе, закупить составляющие производственной линии и установить/соединить их вместе для работы, собрать компьютер из составных частей, сервер, мебель и т.д. В этой статье расскажем, как на данный момент времени осуществляется сборка малоценного оборудования в 1С: Бухгалтерии предприятия ред. 3.0. Пока этот момент не автоматизирован разработчиками, поэтому схема временная. Как только будут изменения по этой теме – обязательно дополним!

Для начала нужно понимать, что это комплектация, а не производство. Грань тонкая, но можно ориентироваться на следующие нюансы:

• Отличительные черты производства: видоизменение составляющих материалов (вырезали, распилили, смешали); разделить составляющие элементы невозможно (производство продуктов питания, одежды) или при разделении составляющие невозможно использовать повторно, дальнейшее использование предполагает какое-то видоизменение.

• Комплектация – это соединение воедино отдельных самостоятельно функциональных материально-вещественных компонентов. Можно соединить, можно разъединить, т.е. возможна комплектация/разукомплектация.

Далее возникает вопрос: как учитывать самостоятельно собранное имущество? Купили и поставили на учет запчасти/материалы/комплектующие, используем новое оборудование? А также возникнут ли расходы в бухгалтерском и налоговом учете, или это будет считаться имуществом в пользовании и числиться на балансе предприятия?

Кратко напомним основные моменты.

Руководствуясь ФСБУ 5/2019, ФСБУ 6/2020 и налоговым законодательством, определяем срок службы объекта. Если период использования более 12 месяцев, то, возможно, вы скомплектовали основное средство, если менее года – запасы.

Вторым важным критерием является стоимость. При оценке нового имущества будет учтена стоимость всех составляющих.

Если документы по приобретению комплектующих объектов с НДС:

• компания на основной системе в расчете комплекта учитывает стоимость без НДС;

• компания на УСН в стоимость нового имущества включает НДС. Но только при условии наличия счетов-фактур/УПД.По налоговому законодательству, стоимостной лимит для амортизируемого имущества 100 000 рублей. В бухгалтерском учете руководствуемся учетной политикой, в которой отражен критерий существенности по лимиту стоимости имущества для отнесения к основным средствам.

Если собрали имущество: период использования менее года, стоимость ниже всех лимитов, хранится как «запасы», и списываем в расходы в период передачи в эксплуатацию.

Если предполагается, что комплект будет работать годами, стоимость превышает лимиты по БУ и НУ, признаем основным средством/ амортизируемым имуществом. В расходах стоимость имущества будут отражаться постепенно, через амортизацию.

Интересна ситуация комплектации малоценного оборудования. Срок службы превышает 12 месяцев, а стоимость ниже лимита, установленного налоговым законодательством и учетной политикой по БУ.

Особенность учета этого имущества: стоимость в БУ списывается в расходы сразу, в периоде постановки на учет; стоимость и количество в НУ списывается при передаче в использование. Т.к. имущество будет работать несколько лет, необходим учет, инвентаризация, для этого при вводе в эксплуатацию стоимость и количество отражаются на забалансовом счете.

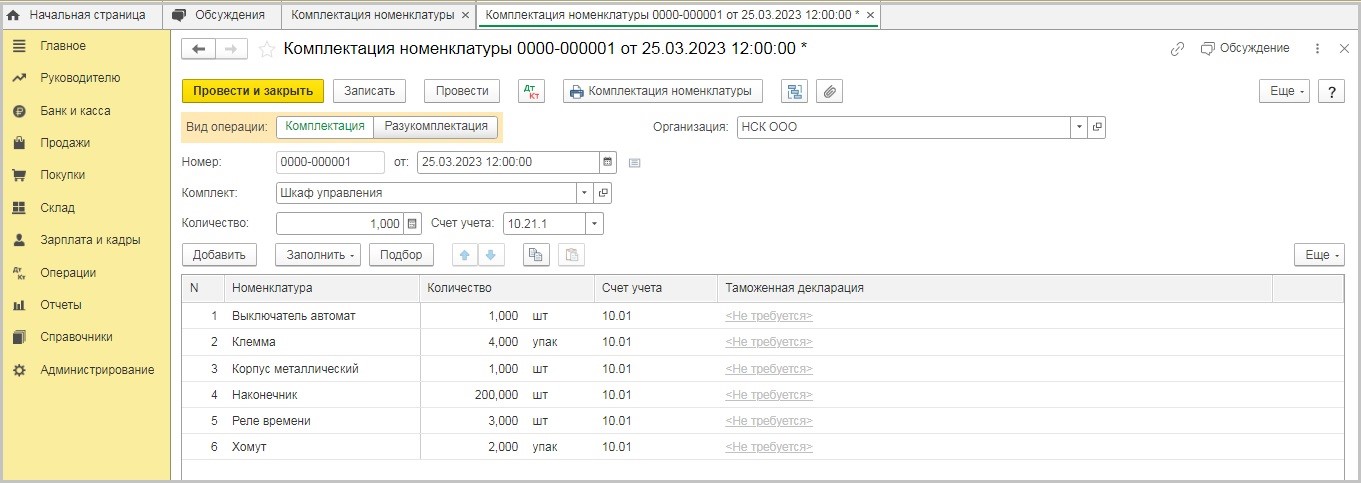

Рассмотрим отражение в учете и в программе комплектации небольшого оборудования для управления производственной линией.

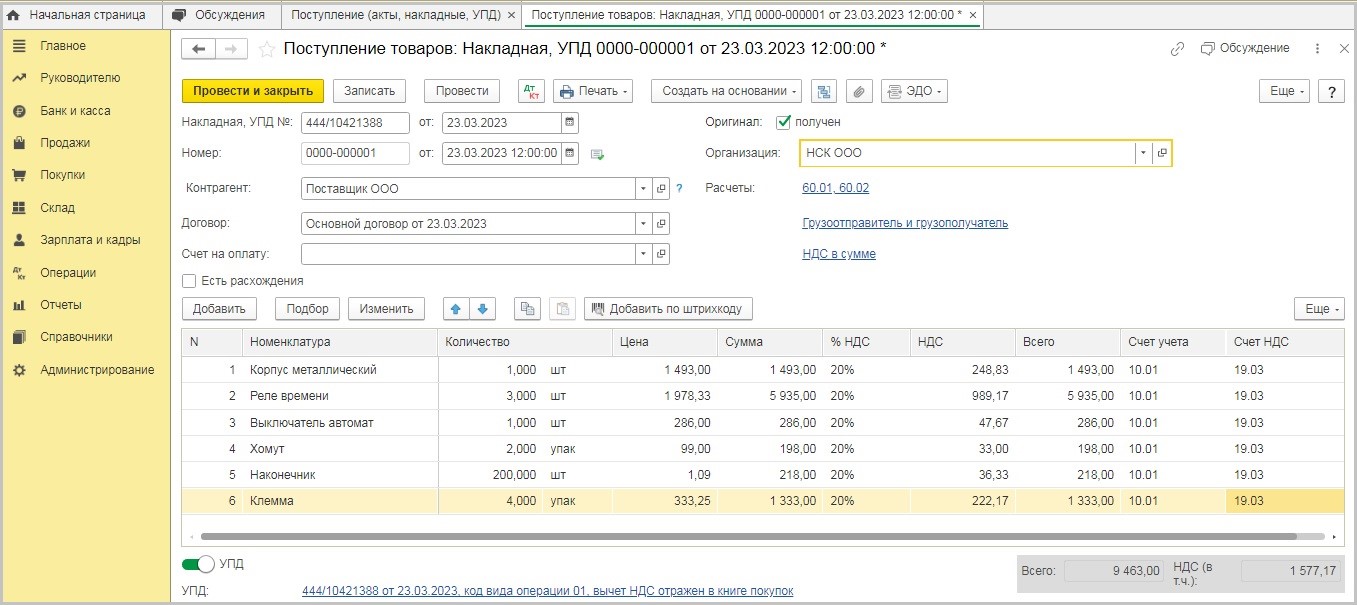

Приведем условный пример : в компании на основной системе налогообложения для признания основного средства в БУ учетной политикой установлен стоимостной лимит 50 000 рублей, в НУ — 100 000 рублей. В марте 2023 г. было приобретено малоценное оборудование «Управляющий шкаф» стоимостью 9 463 руб., в т.ч. НДС 1 577,17 руб., который включает в себя следующие составляющие: корпус металлический, реле времени, выключатель автомат, хомут, наконечник, клемма. Нужно произвести сборку этого шкафа.

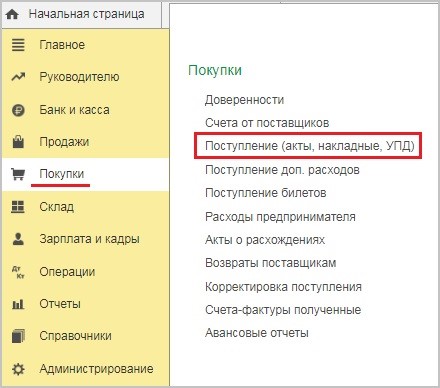

Поступление составляющих комплекта осуществляем в разделе «Покупки» — «Поступление (акты, накладные, УПД)»:

Создадим новый документ поступления с видом «Товары» и внесем все комплектующие:

Если при комплектации оборудования предполагается, что оно в дальнейшем будет основным средством, при оприходовании составляющих используется счет 08. Если стоимость составляющих и нового оборудования небольшая можно оприходовать на 10 счет, как в нашем случае.

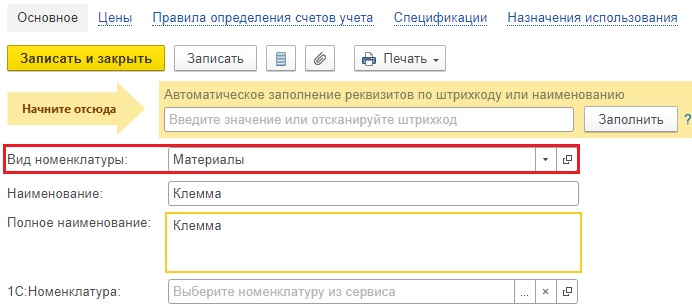

Вид номенклатуры необходимо установить «Материалы».

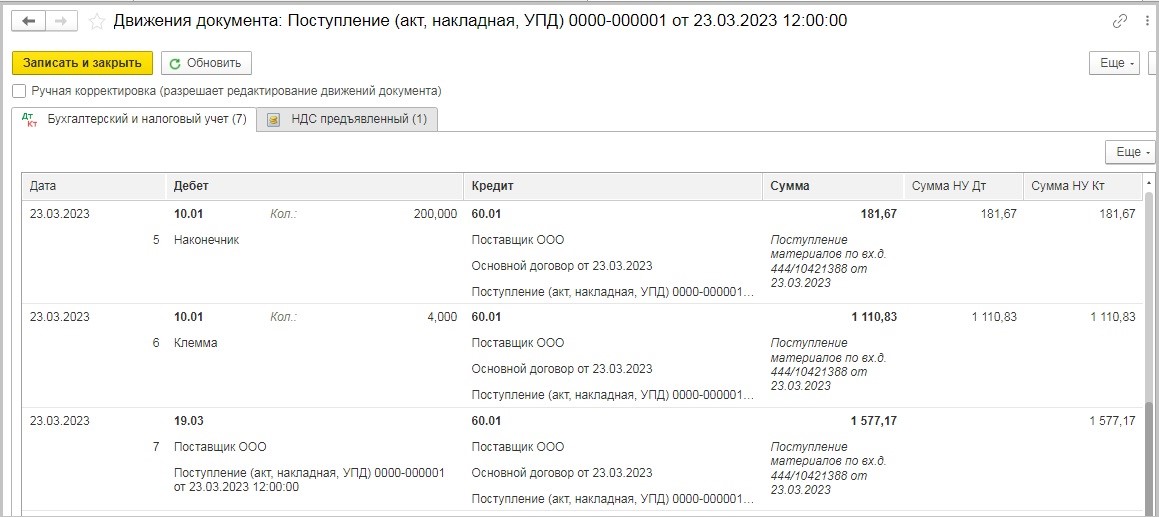

Программа сформирует следующие проводки:

Д 10.01 К 60.01 — Оприходованы составляющие комплекта.

Д 19.03 К 60.01 — Учтен НДС.

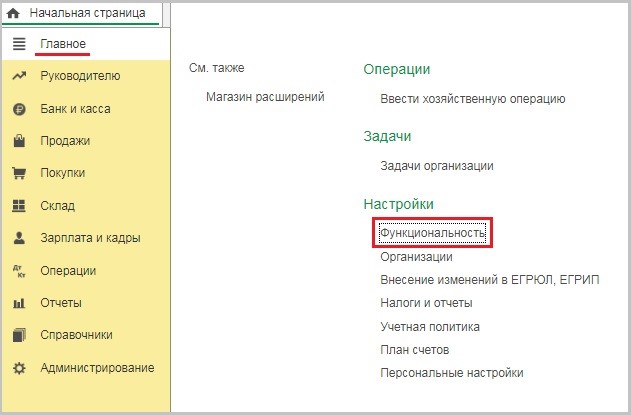

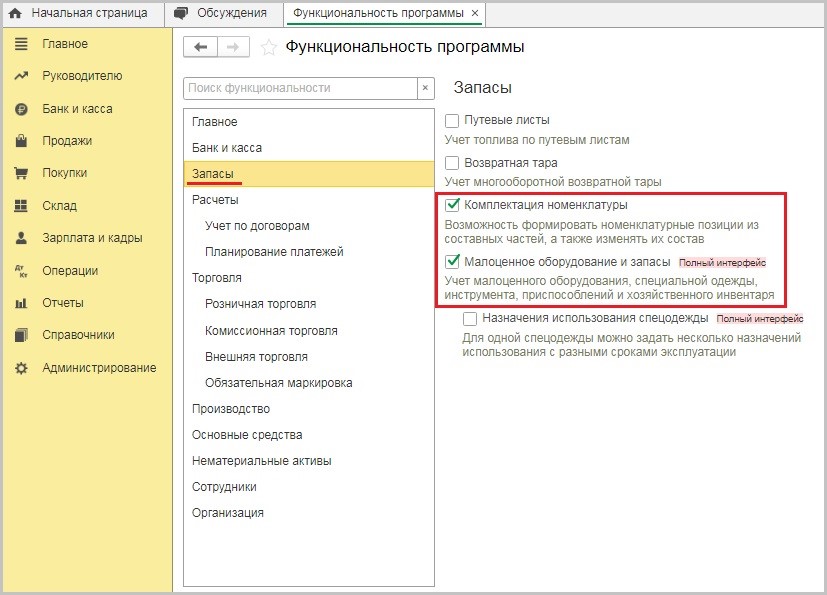

Для возможности комплектации в программе необходимо проверить соответствующие галочки в разделе «Главное» — «Функциональность» — «Запасы»:

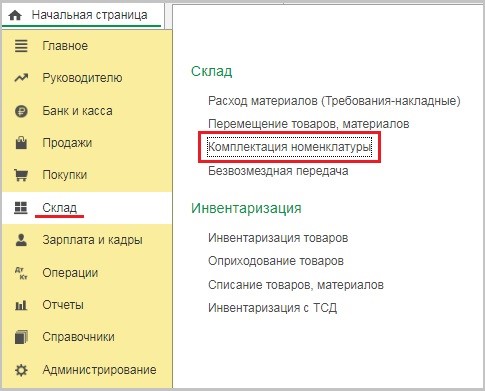

Создадим документ «Комплектация номенклатуры» в разделе «Склад»:

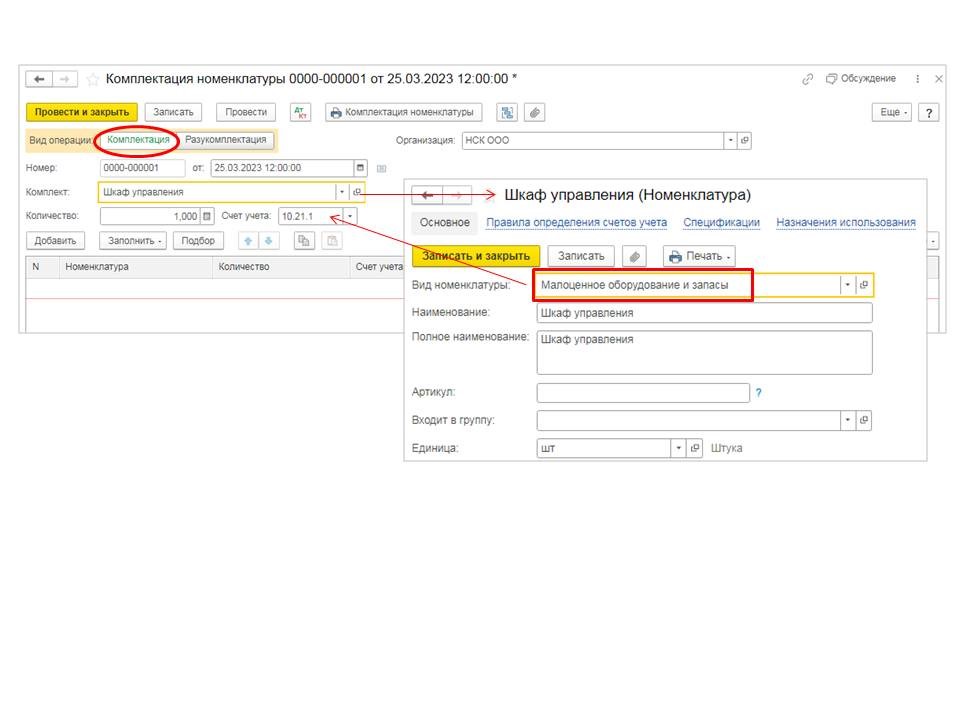

В этом документе можно делать как комплектацию/сборку, так и разукомплектацию. Например, разбор старого оборудования на запасные части.

В строке «Комплект» указываем создаваемое имущество. В табличной части ниже – составляющие.

При создании номенклатуры «Шкаф управления» выбираем вид «Малоценное оборудование и запасы». Далее при выборе счет учет установится автоматически 10.21.1.

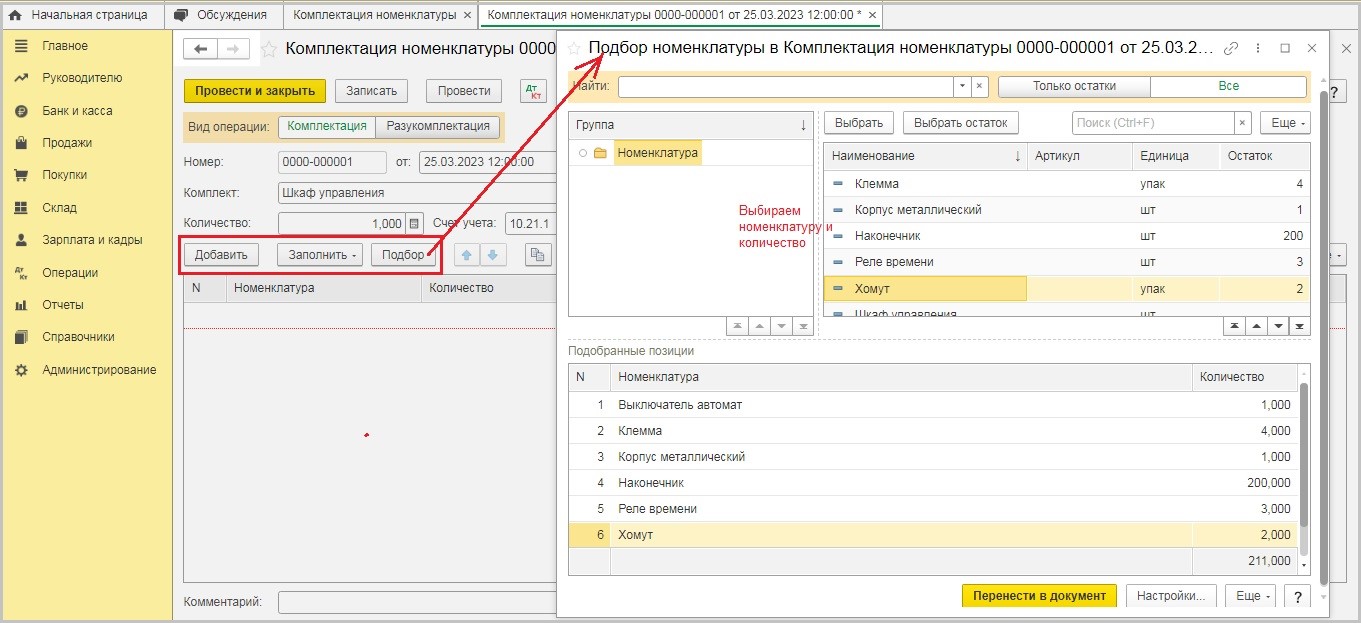

Заполнить состав комплектующих можно разными способами:

• по кнопке «Добавить» вручную;

• по кнопке «Заполнить» по спецификации, в том случае если комплектация проходит постоянно, в программе можно указать спецификацию (постоянные составляющие комплекта) в самой номенклатуре;

• по кнопке «Подбор», эта функция удобна тем, что в момент создания документа «Комплектация», бухгалтер видит остатки на складе.

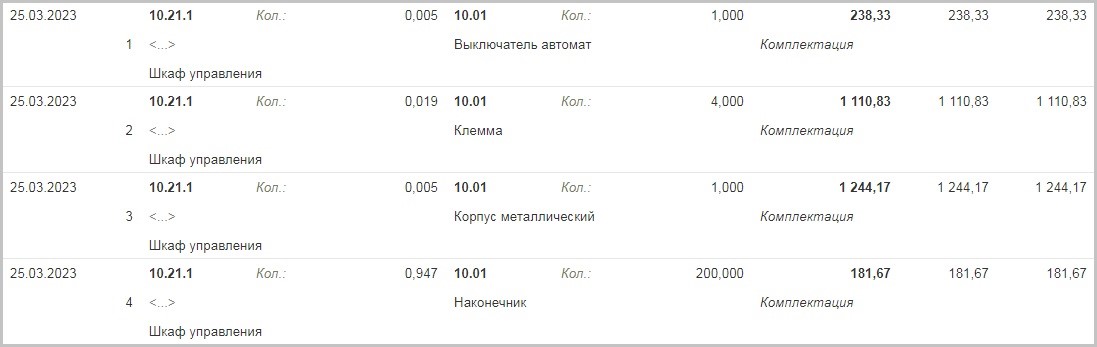

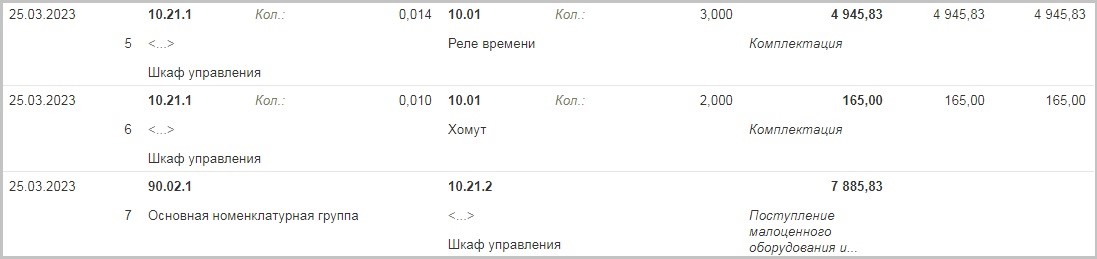

В учете документ отразился следующими проводками:

Д 10.21.1 К 10.01 Комплектация малоценного оборудования.

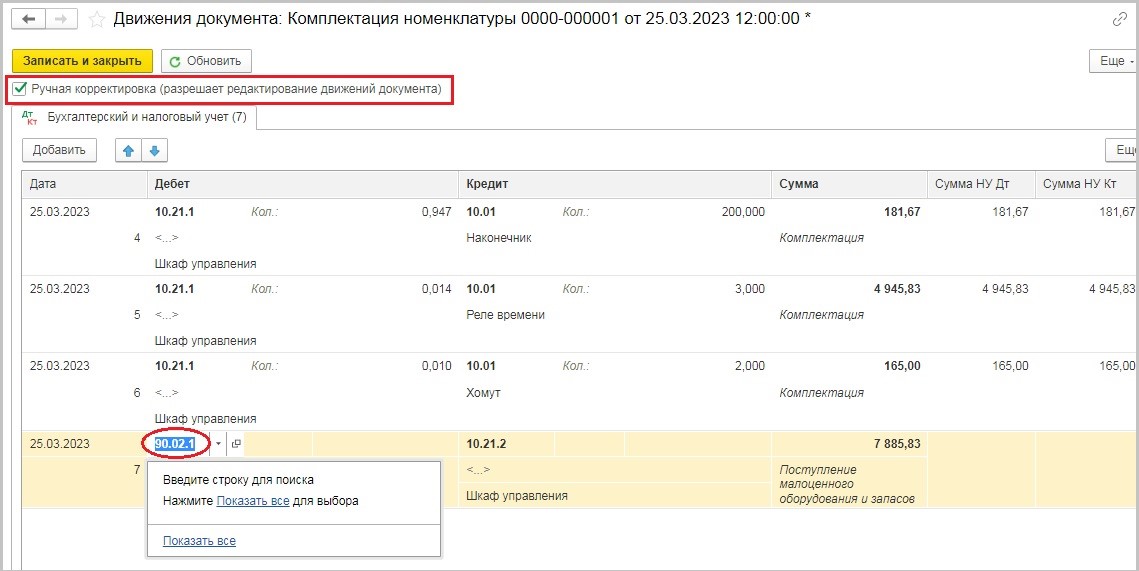

Д 90.02.1 К 10.21.2 Признание малоценного оборудования в расходах БУ текущего периода. В НУ расходы возникнут только при передаче в эксплуатацию.К сожалению, документ «Комплектация номенклатуры» не предусматривает выбор счета затрат. Автоматически используется счет 90.02.1.

Напоминаем, что на счет 90.02.1 затраты попадают с 20 счета. Если в организации учетной политикой предусмотрен другой счет, необходимо исправить его ручной корректировкой: если в организации используется счет 26, то необходимо указать счет 90.08, если в организации используется счет 44, то нужен счет 90.07.

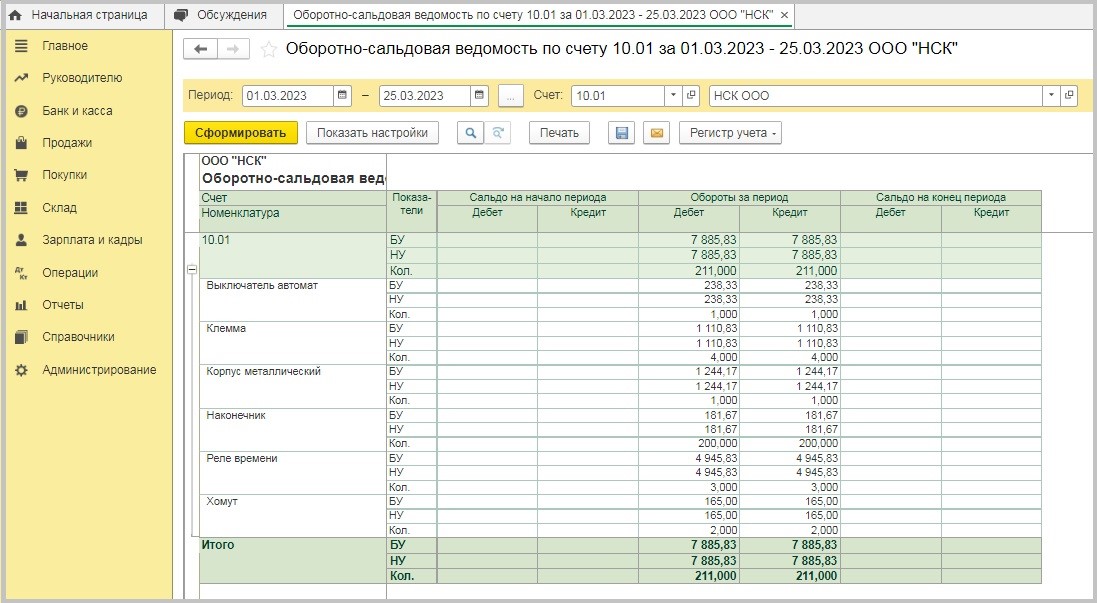

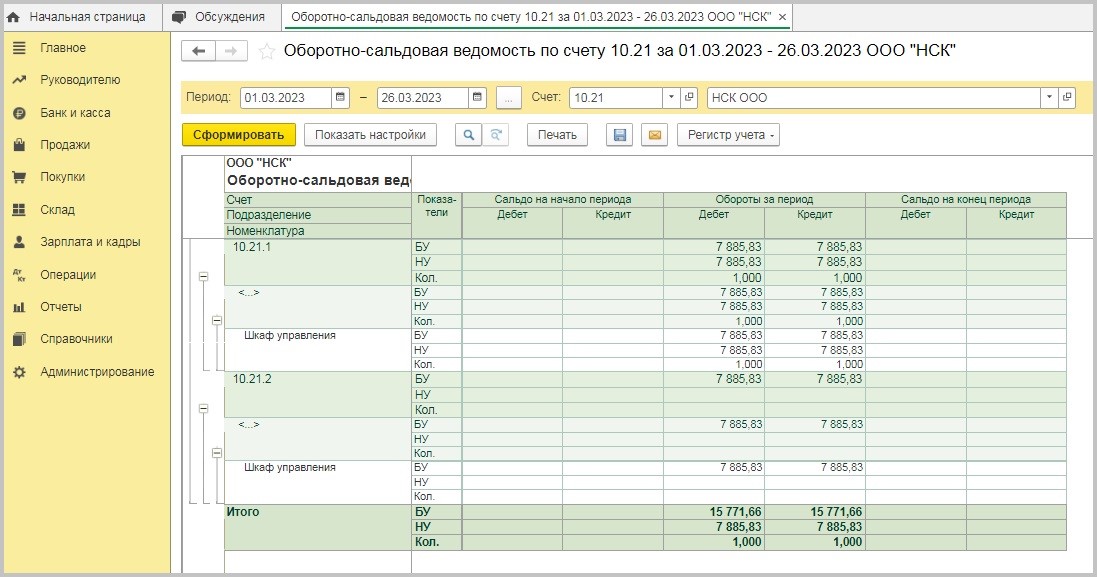

Проверим как сформированы оборотно-сальдовые ведомости по счетам на дату комплектации:

• по счету 10.01 (вы можете выбрать субсчет любой, который вам более удобен) все приобретенные для оборудования составляющие списаны и в БУ, и в НУ;

• по счету 10.21 стоимость и количество вновь созданного имущества учтено в БУ и в НУ. А списана только стоимость и только в БУ.

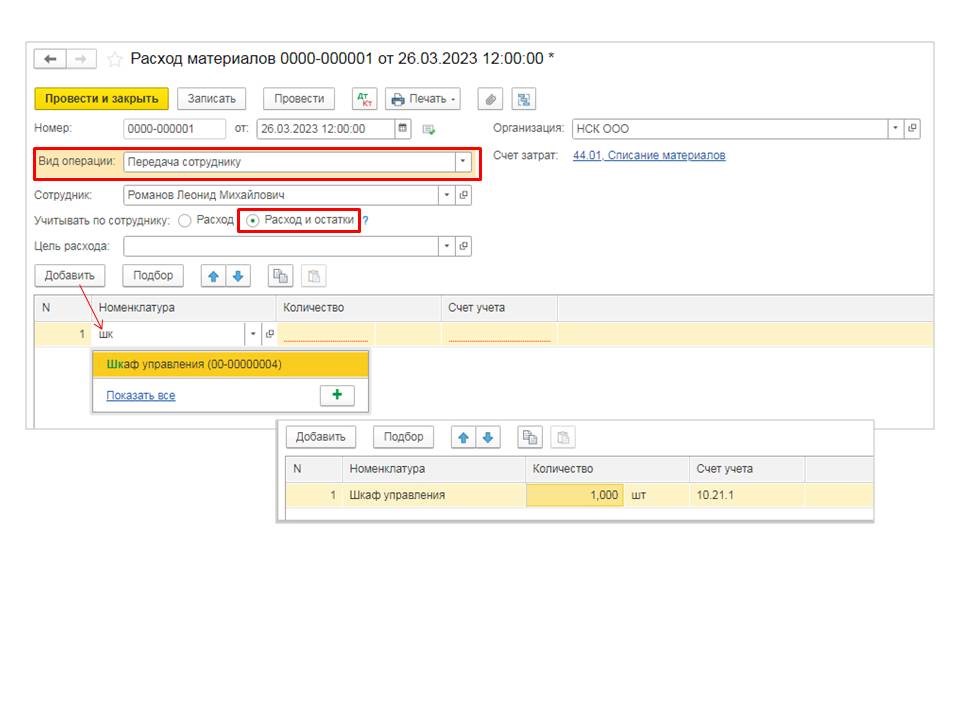

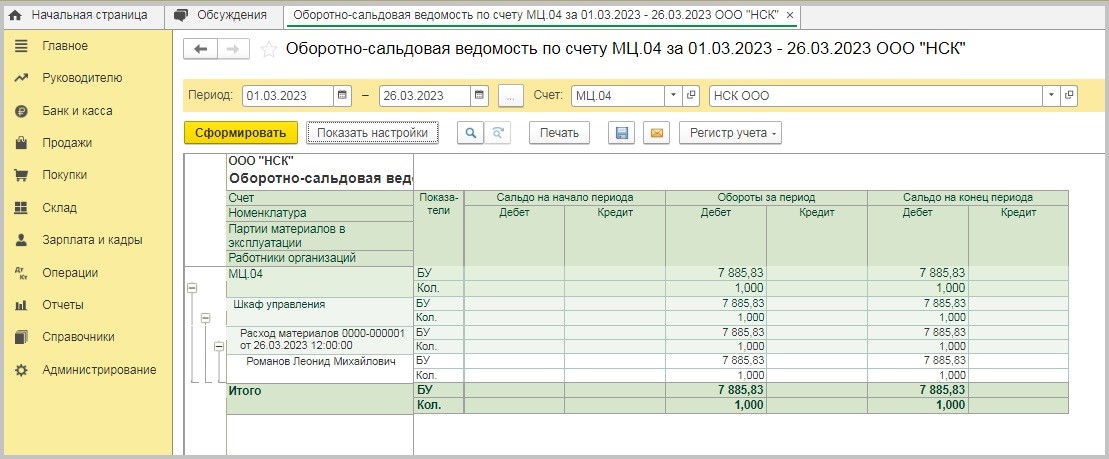

Имущество передано в эксплуатацию сразу после создания. Для этого оформляется документ «Расход материалов (Требование-накладная)» в разделе «Склад»:

Для заполнения номенклатуры можно использовать «Подбор». Но если номенклатурный справочник небольшой, можно использовать простой способ: начинаем вносить название. Программа подберет автоматически. Остается выбрать и указать количество.

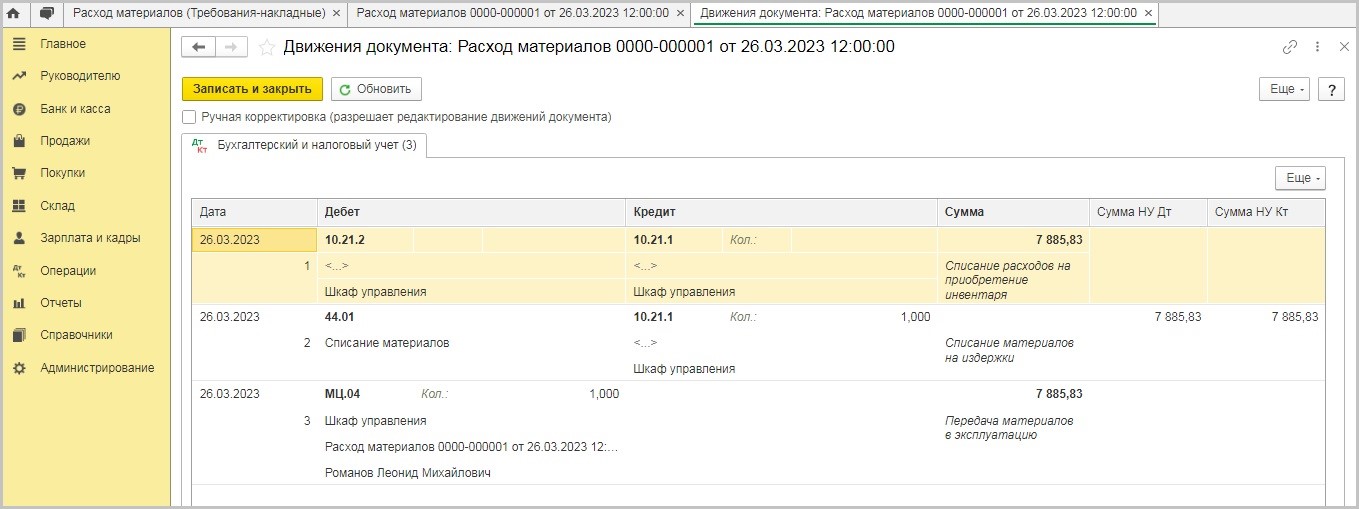

Посмотрим какие проводки сформирует этот документ:

Д 10.21.2 К 10.21.1 Закрытие субсчетов по малоценному оборудованию в БУ.

Д 44.01 К 10.21.1 Признание в расходах малоценного оборудовании в НУ.Счет дебета может быть 20, 25, 26 и т.п., в зависимости от учетной политики.

Д МЦ.04 На забалансовом счете отражено вновь созданное оборудование.

По ОСВ видно, что счет 10.21 теперь «закрыт» и по БУ, и по НУ:

Малоценное оборудование числится теперь на забалансовом счете.

Настройки регистра показывают дату ввода в эксплуатацию и ответственное лицо. Можно использовать этот регистр при инвентаризации.

Также давайте разберем случай, когда малоценное оборудование необходимо скомплектовать с услугами, например, организация купила кондиционер за 35 000 рублей, в т.ч. НДС и еще 10 000 рублей, в т.ч. НДС заплатила за его установку и монтаж.

Начинаем стандартно: приходуем кондиционер как материал на 10 счет документом «Поступление (акт, накладная)» в разделе «Покупки».

Программа сформирует привычные нам проводки поступления кондиционера Д 10.01 К 60.01 и выделения НДС Д 19.03 К 60.01.

Далее в этом же документе поступления по кнопке «Создать на основании» создадим документ «Поступление доп. расходов».

В открывшемся документе на вкладке «Главное» вносим сумму за монтаж кондиционера 10 000 рублей, в т.ч. НДС.

На вкладке «Товары» автоматически подтянулся наш кондиционер.

Важный нюанс: поступление доп. расходов должно быть по времени позже, чем документ поступления ТМЦ.

Несмотря на то, что в документе «Поступления доп. расходов» мы оприходовали услуги монтажа проводки будут аналогичные, потому что эти услуги увеличивают себестоимость кондиционера.

Теперь пора сформировать документ «Комплектация номенклатуры» в разделе «Склад».

Вид операции выберем «Комплектация», в поле «Комплект» создадим новую номенклатуру «Кондиционер с монтажом», счет учета 10.21.1.

Проводки документа уже знакомые:

Д 10.21.1 К 10.01 – скомплектовано малоценное оборудование

Д 90.02.1 К 10.21.1 – в БУ списана себестоимость кондиционераВ оборотно-сальдовой ведомости это отлично видно.

Напоследок остается ввести документ «Расход материалов (Требование-накладная)».

1С: Бухгалтерия делает взаимозачет сумм на 10 счете в БУ (Д 10.21.1 К 10.21.1), списывает стоимость кондиционера в НУ (Д 20.01 К 10.21.1) и относит его на забаланс для последующей инвентаризации (Д МЦ.04).

Теперь наша оборотно-сальдовая ведомость по счету 10.21 тоже выглядит отлично!