Модернизация основного средства в 1С: БГУ редакции 2.0

При использовании основных средств в деятельности учреждения может возникнуть необходимость ремонта, замены комплектующих, дооборудования. Если при этом объект основных средств приобретает новые функции, усовершенствуется, повышается его производительность, расширяются возможности использования, такой процесс является модернизацией. При этом увеличивается балансовая стоимость ОС, а также может измениться срок полезного действия. Рассмотрим, как отразить модернизацию ОС в программе 1С: Бухгалтерия государственного учреждения редакции 2.0.

В нашем примере в бюджетном учреждении имеется компьютер. Руководство принимает решение передать данный компьютер в другое подразделение. Чтобы эффективно решать с его помощью новые задачи, требуется установить дополнительный жёсткий диск.

Из отчёта «Ведомость остатков ОС, НМА, НПА» мы видим, что компьютер был принят к учёту в октябре 2017 года, его балансовая стоимость 49900 рублей, амортизация начисляется линейным способом, остаточная стоимость на 1 июля 2019 года составляет 22177 рублей 80 копеек.

Эту же информацию можно получить из инвентарной карточки учёта НФА.

Передачу компьютера в другое подразделение отражаем с помощью документа «Внутреннее перемещение ОС, НМА, НПА».

В шапке документа необходимо указать операцию «Перемещение собственных ОС, НМА, НПА на балансе (101, 102, 103)». Вводим дату, выбираем отправителя и получателя.

На закладке «Основные средства» удобно воспользоваться режимом «Подбор».

На закладке «Бухгалтерская операция» указываем типовую операцию «Внутреннее перемещение».

После проведения документа можно распечатать бухгалтерскую справку.

Покупку жёсткого диска отражаем документом «Поступление МЗ».

В шапке документа указываем вид поступления – «Поступление от поставщика», дату покупки, счёт расчётов с КПС. В разделе «Отправитель» выбираем поставщика и договор, в разделе «Получатель» — центр материальной ответственности.

На закладке «Материальные запасы» добавляем номенклатуру, выбираем счёт учёта (с КФО, КПС и КЭК), указываем количество и сумму.

На закладке «Бухгалтерская операция» указывается единственно возможная в этом случае операция – «Поступление по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Вносим необходимую информацию для формирования проводок по принятию денежного обязательства.

Акт списания материалов в нашем случае удобно создать на основании поступления МЗ, щёлкнув по нему правой кнопкой мыши.

В этом случае большая часть необходимой информации заполняется автоматически.

Важно правильно выбрать типовую операцию – «Списание выданных со склада в подразделения материальных запасов (изготовление ОС) (106.Х1 – 105). После этого становится доступным раздел «Счёт и аналитика вложений», где мы выбираем компьютер, требующий модернизации, указываем счёт, КПС вложений, вид затрат.

Установку жёсткого диска производит другой поставщик. Факт установки отражаем документом «Поступление услуг, работ».

Шапку документа и закладку «Услуги, работы» заполняем стандартным образом.

А на закладке «Бухгалтерская операция» необходимо правильно выбрать типовую операцию – «Вложения в ОС, НМА, НПА», счёт дебета с аналитикой (в нашем примере 106.31) и счёт расчётов – 302.28. Также указываем раздел лицевого счёта для принятия денежного обязательства.

Теперь можно переходить непосредственно к документу «Реконструкция, модернизация ОС, НМА, НПА». Важно, чтобы по времени он был позже документов «Акт списания материалов» и «Поступление услуг, работ».

В шапке документа выбираем вид операции – «Модернизация, реконструкция, достройка ОС». Указываем КФО и КПС, на которых учитывается модернизируемое основное средство.

Если всё заполнено корректно, после выбора объекта вложений в документе отражаются суммы вложений и модернизации (на закладке «Стоимость вложений»), а также стоимость основного средства до и после модернизации (на закладке «Основное средство, НМА, НПА»).

На этом этапе можно изменить срок полезного использования основного средства, если он увеличился в результате модернизации. При этом программа пересчитает оставшийся срок использования. По условиям нашего примера срок полезного использования не меняется.

Типовая операция предлагается для выбора одна – «Реконструкция, модернизация, капитальный ремонт».

После проведения документа информация о модернизации и новая стоимость основного средства отражается в его инвентарной карточке.

Так как в результате модернизации увеличилась остаточная стоимость основного средства, изменится и сумма ежемесячной амортизации. Для сравнения можно распечатать ведомость начисленной амортизации до модернизации и после неё.

Модернизация ОС в 1С 8.3 пошаговая инструкция

В бухгалтерской практике много вопросов вызывает тема: «Как отразить модернизацию, дооборудование основного средства в 1С 8.3?». Это зависит от многих обстоятельств: был ли объект самортизирован, увеличился ли в результате срок его использования и т. д.

В данной статье разберем, как в 1С 8.3 провести модернизацию ОС, если оно не было полностью самортизировано, и срок его полезного использования в результате увеличился.

Модернизация ОС

Если в результате проведенных работ изменились назначение или качественные характеристики объекта, такие работы называют модернизацией (п. 2 ст. 257 НК РФ).

Модернизация ОС в 1С 8.3 — пошаговая инструкция

- стоимость — 300 000 руб.;

- СПИ в БУ и НУ — 48 мес.;

- ликвидационная стоимость не установлена;

- линейный способ начисления амортизации в БУ и НУ;

- амортизационная премия не применяется.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение запасных частей | |||||||

| 18 мая | 08.04.1 | 60.01 | 30 000 | 30 000 | 30 000 | Принятие к учету запасных частей | Поступление (акт, накладная, УПД) — Оборудование |

| 19.03 | 60.01 | 6 000 | 6 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 18 мая | — | — | 36 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 6 000 | Принятие НДС к вычету | ||||

| — | — | 6 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача запасных частей в монтаж | |||||||

| 18 мая | 08.03 | 08.04.1 | 30 000 | 30 000 | 30 000 | Передача запасных частей в монтаж | Требование — накладная |

| Отражение в учете работ выполненных подрядчиком | |||||||

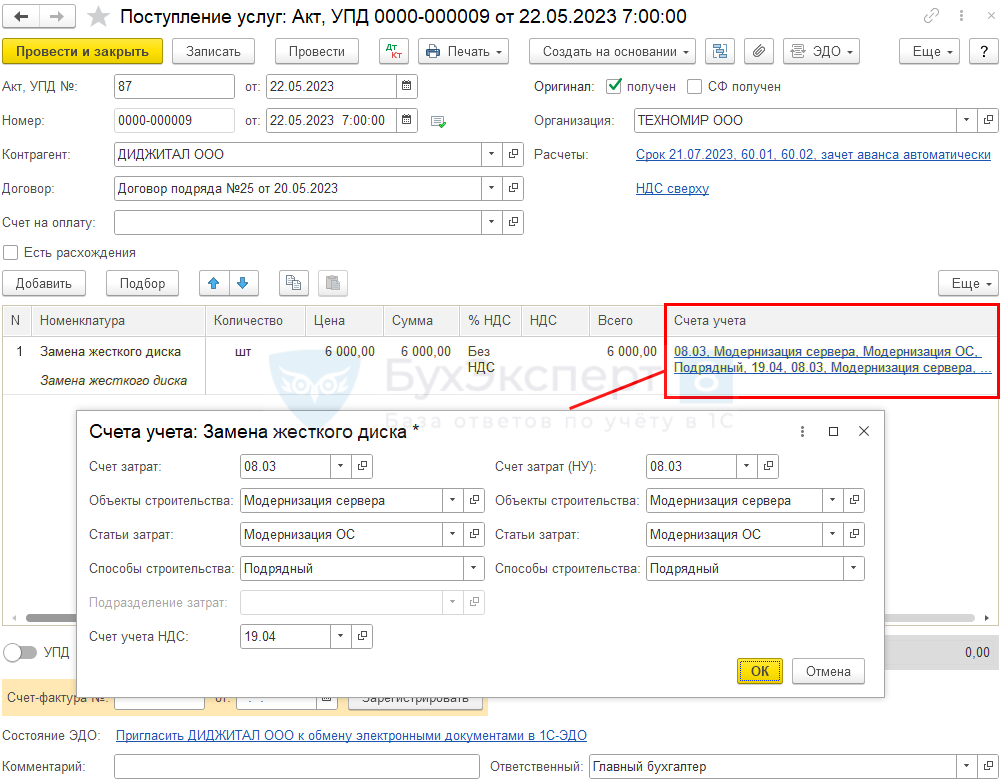

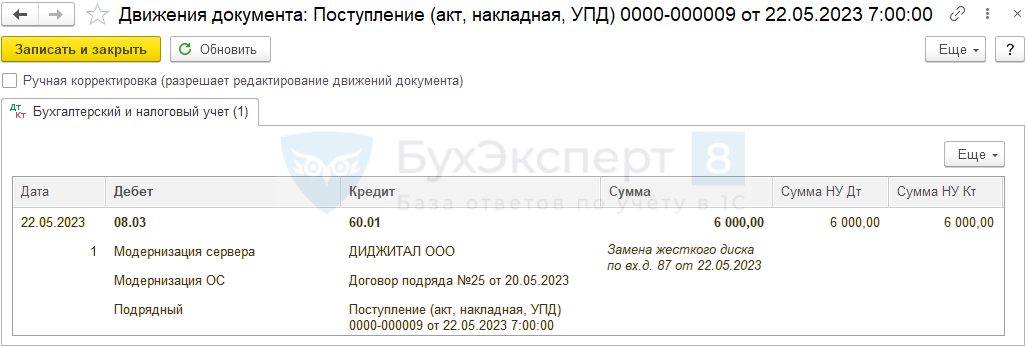

| 22 мая | 08.03 | 60.01 | 6 000 | 6 000 | 6 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги |

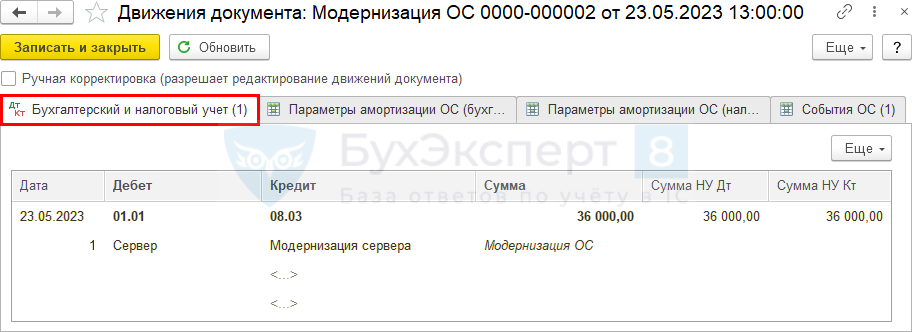

| Включение стоимости работ и запчастей в стоимость ОС | |||||||

| 23 мая | 01.01 | 08.03 | 36 000 | 36 000 | 36 000 | Включение стоимости работ и запчастей в стоимость ОС | Модернизация ОС |

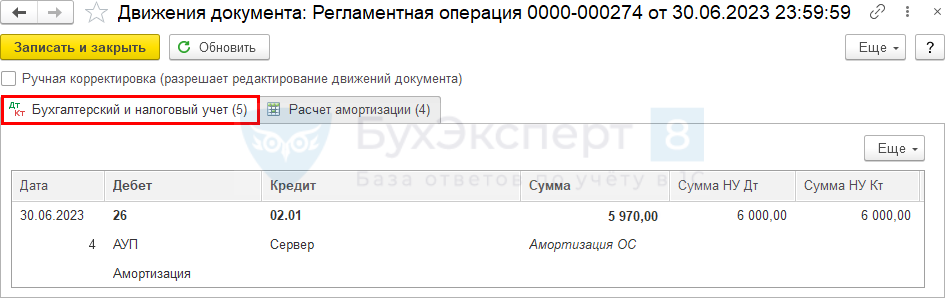

| Начисление амортизации | |||||||

| 30 июня | 20.01 | 02.01 | 5 970 | 6 000 | 6 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

Приобретение материалов для модернизации

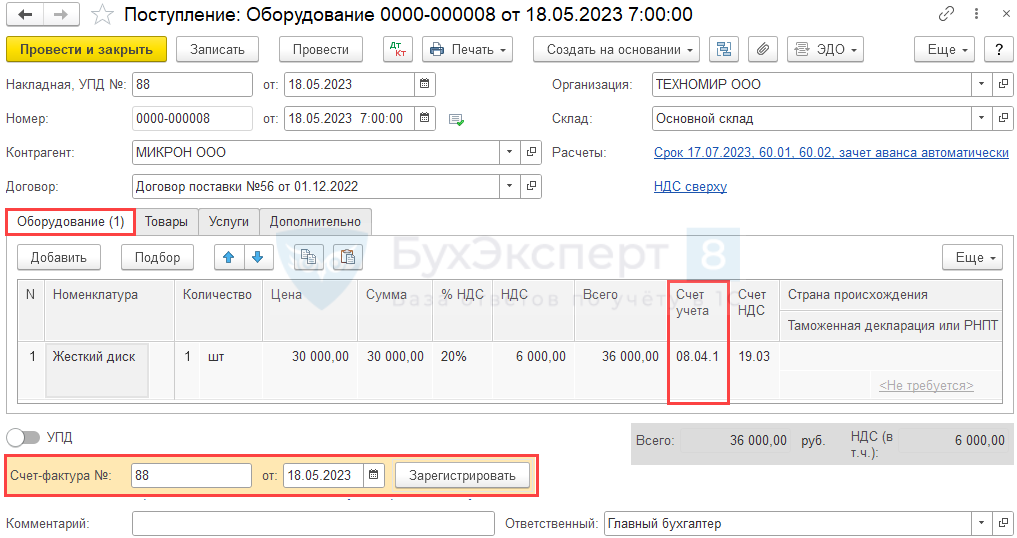

Оформите покупку запасных частей документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки .

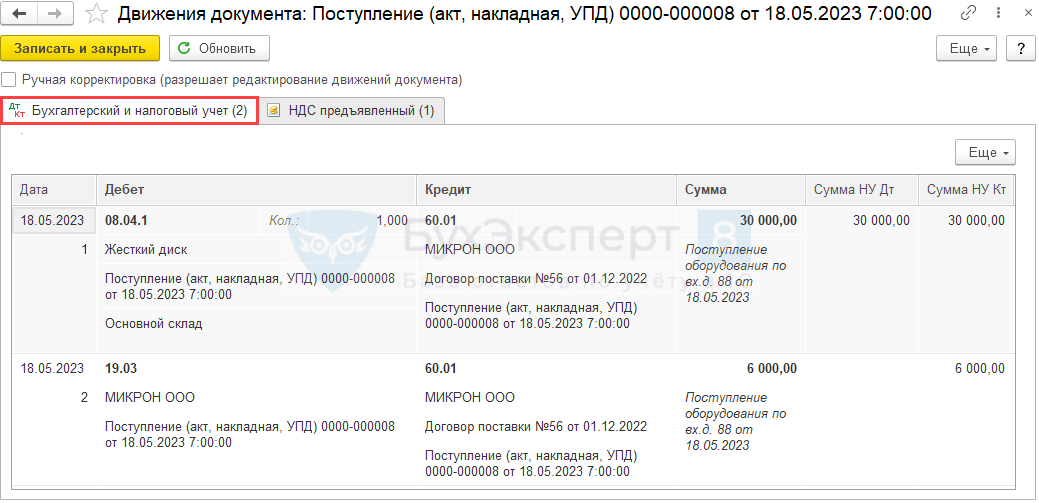

Проводки

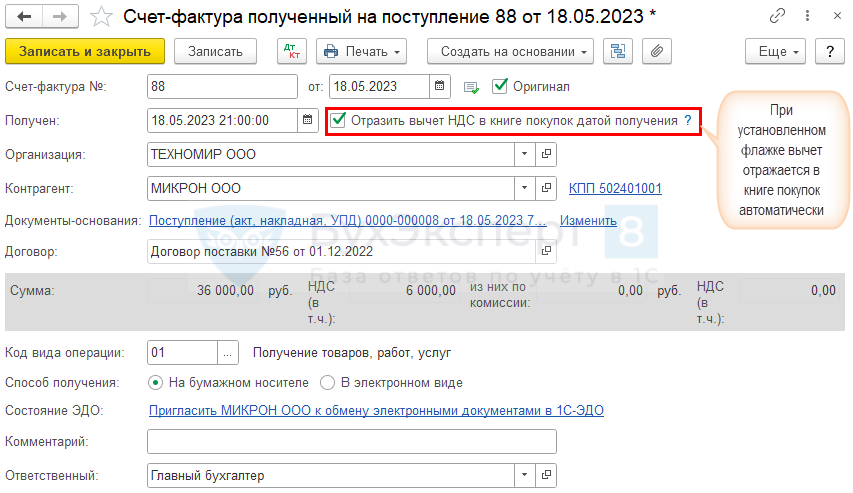

Зарегистрируйте входящий счет-фактуру по кнопке Зарегистрировать .

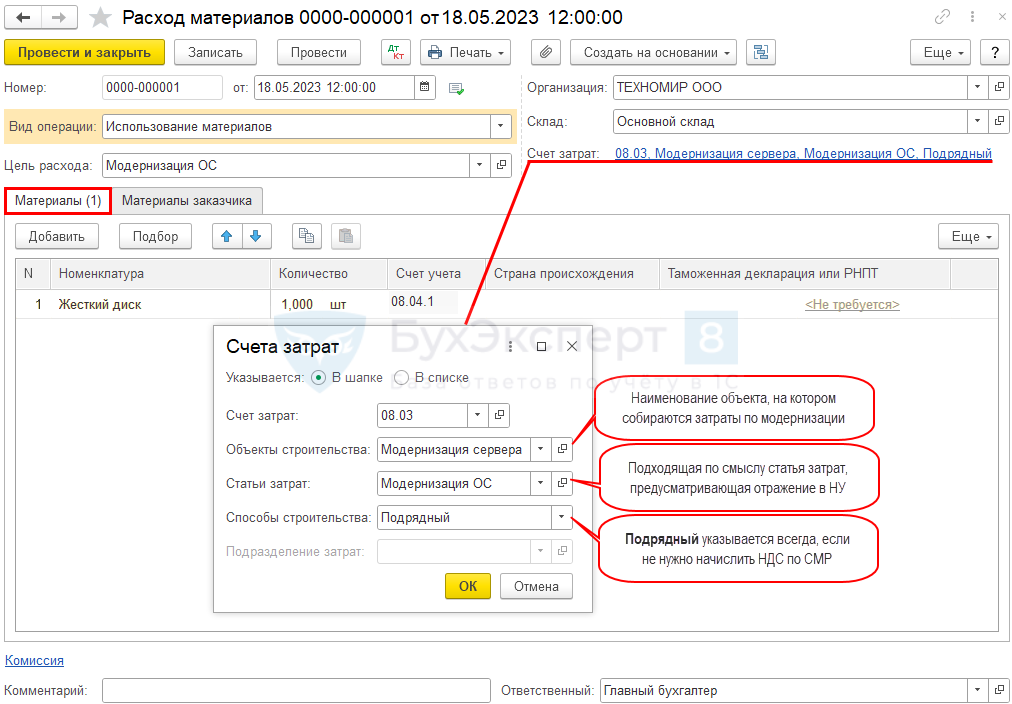

Передача материалов в монтаж

Запасные части передайте для установки документом Расход материалов (или Передача оборудования в монтаж ) , удобнее создать его на основании документа поступления запчастей.

Данные на вкладке Материалы заполнятся автоматически.

Проводки

Отражение работ по модернизации

Оформите поступившие расходы по работам документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки .

Заполните аналитику в графе Счет учета аналогично документу Расход материалов .

Проводки

Увеличение стоимости основных средств в 1С 8.3

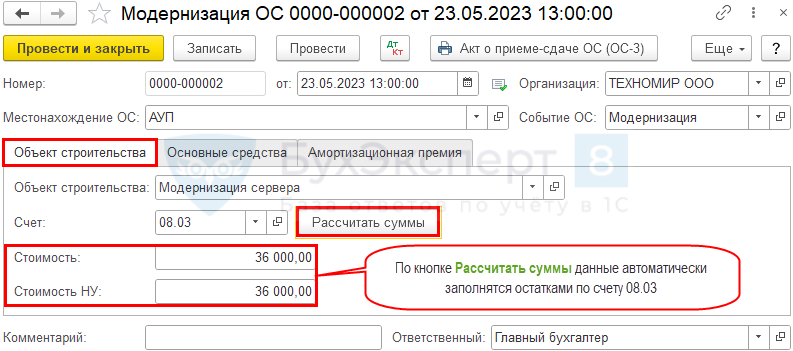

Включите все накопившиеся расходы в стоимость оборудования документом Модернизация ОС в разделе ОС и НМА .

Вкладка Объект строительства

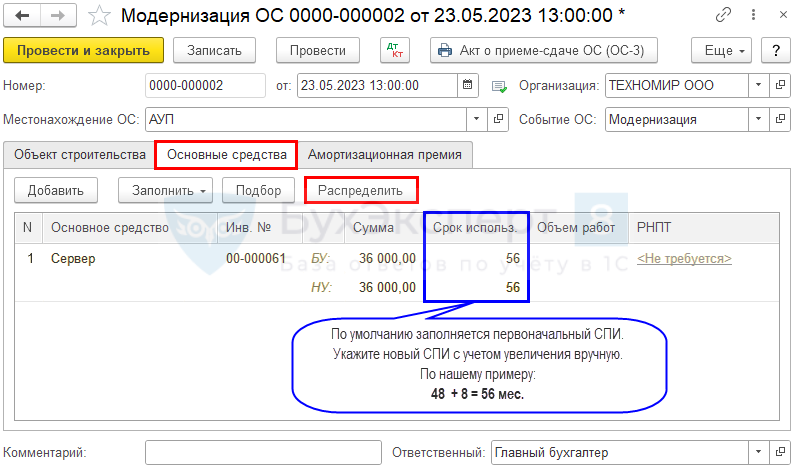

На вкладке Основные средства выберите модернизируемый объект и заполните суммы по кнопке Распределить .

Проводки

Амортизация модернизированного ОС

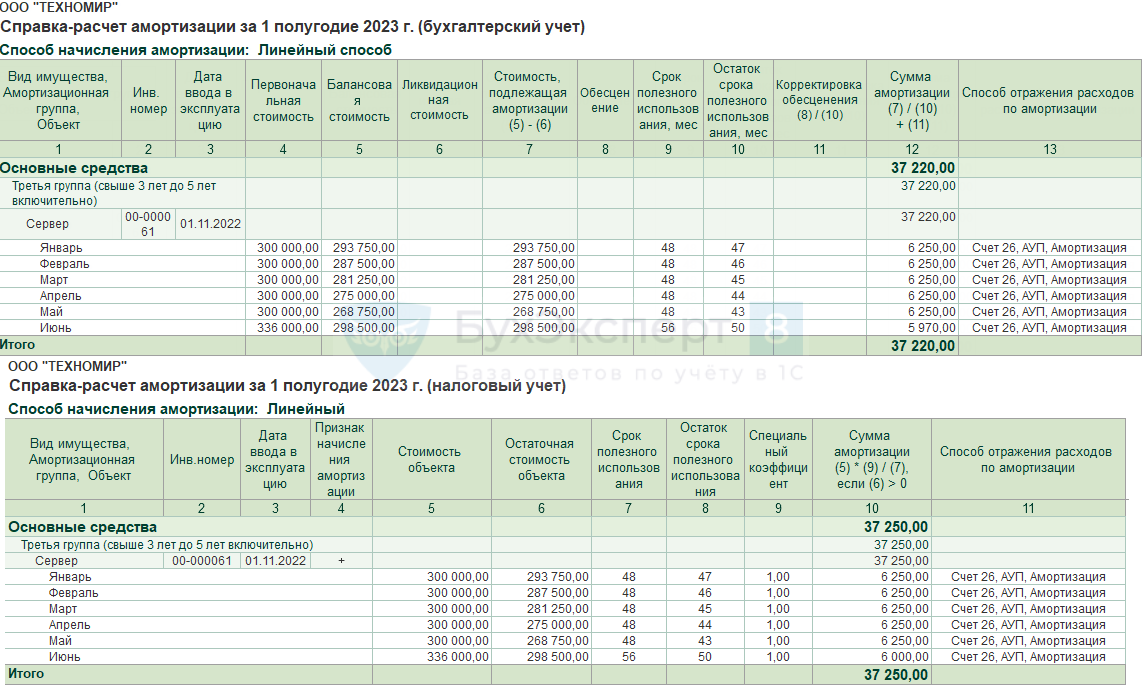

Амортизация в БУ и НУ по нашему примеру начисляется с месяца, следующего за окончанием работ (п. 33 ФСБУ 6/2020, п. 4 ст. 259 НК РФ), регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца .

Проводки

Сделайте проверку расчета амортизации.

Амортизация в БУ после модернизации (п. 35 ФСБУ 6/2020):

Амортизация в НУ после модернизации (п. 2 ст. 259.1 НК РФ):

- Бухгалтерский учет:

(262 500 + 36 000) / 50 = 298 500 / 50 = 5 970 руб. - Налоговый учет:

(300 000 + 36 000) / 56 = 336 000 / 56 = 6 000 руб.

Расчет амортизации в 1С также можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца .

Мы рассмотрели, как отразить модернизацию основного средства 1С 8.3 Бухгалтерия.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или.Начисление амортизации в 1С — важная часть учета основных средств.Отражение в 1С реализации товаров и услуг (работ) имеет ряд.Платежное поручение в программе 1С является документом, который служит для.

(18 оценок, среднее: 5,00 из 5)

Модернизация основных средств в 1С. Пошаговая инструкция

В соответствии с 5 пунктом ФСБУ 26/2020 «Капитальные вложения», утвержденный приказом Минфина России от 17.09.2020 №204н «Об утверждении Федеральный стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», модернизация основных средств – это способ улучшения основных фондов компании.

Фактические затраты на улучшение ОС в бухгалтерском учете признаются капитальными вложениями. Первоначальная стоимость объекта основных средств увеличивается на сумму завершенных капитальных вложений на улучшение объекта основных средств.

Разберем два примера модернизации основных средств в программе 1С:Бухгалтерия: с изменение срока полезного использования и без изменения срока полезного использования.

Без изменения срока полезного использования

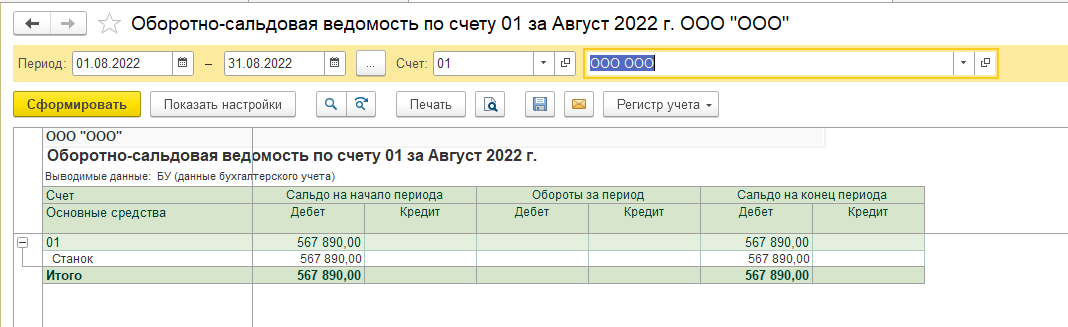

ООО «ООО» хочет модернизировать станок без изменения срока полезного использования. Срок полезного использования станка составляет 120 месяцев, первоначальная стоимость объекта основных средств 567890 рублей. Организация применяет линейный метод начисления амортизации и в бухгалтерском и в налоговом учете.

Перед проведением модернизации начисляем амортизация за месяц, предшествующий модернизации. В нашем примере это июль, так как модернизация будет проводиться в августе.

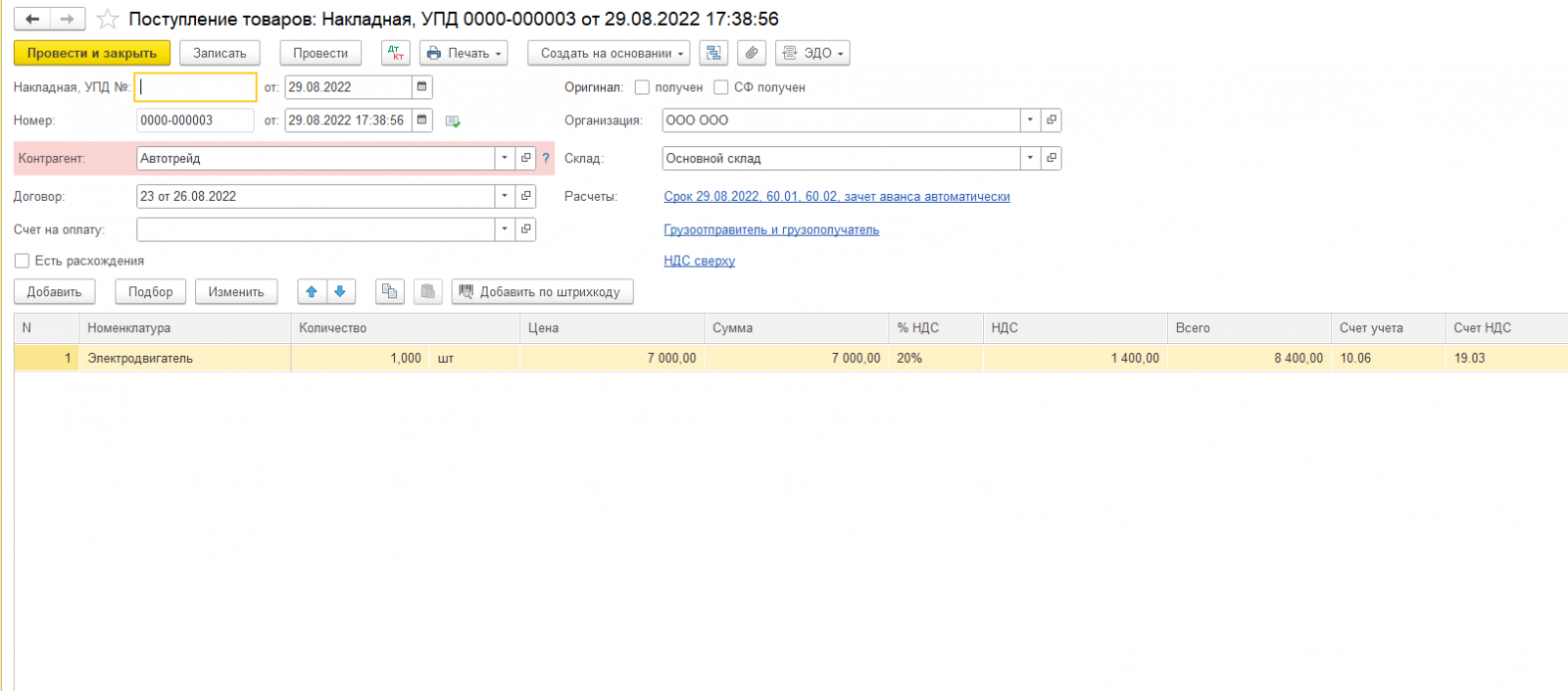

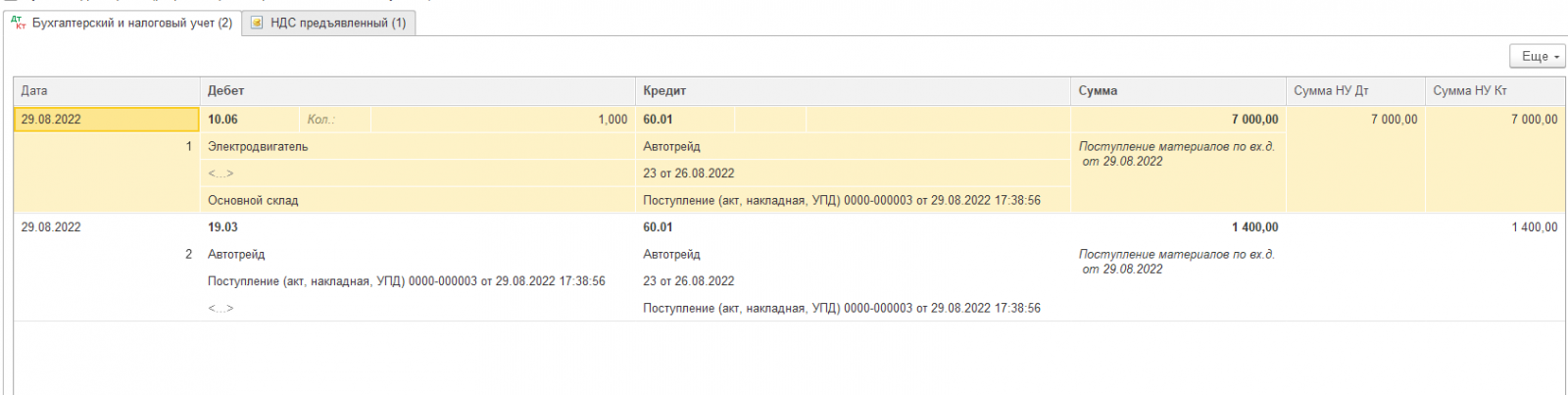

Для модернизация основного средства организация купила элетродвигатель на сумму 7 000 тысяч. Поступление будет отражено документом «Поступление (акт, накладная)» с видом операции «Поступление товаров». В примере электродвигатель будет учтен на счете 10.06 «Прочие материалы», НДС будет учтен на счете 19.03 «НДС по приобретенным материально-производственным запасам». Проводим документ и выписываем счет-фактуру.

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

По кнопке смотрим проводки, сформированные документом. Программа также сделелал движение по регистру «НДС предъявленный». Данный регистр предназначен для хранения информации о суммах НДС, предъявленных поставщиками приобретенных ценностей.

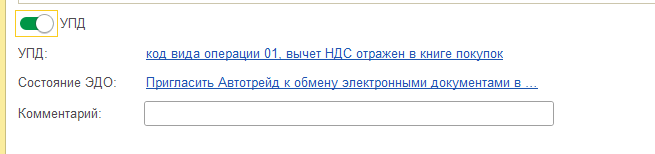

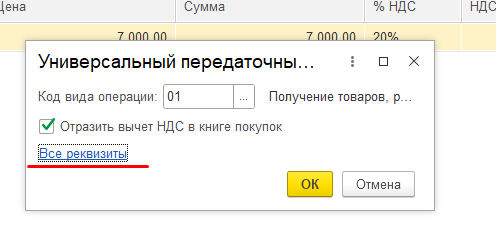

По ссылке в нижней части документа откроем счет-фактуру и проверяем ее заполнение. Если не стоит флажок «Отразить вычет НДС в книге покупок датой получения», то вычет отражается регламентным документом «Формирование записей книги покупок».

Если в качестве первичного документа и счет-фактуры получен УПД со статусом 1, то в документе поступления устанавливается переключатель УПД в положение включено.

При проведении документа поступления автоматически будет автоматически будет создан документ Счет-фактура полученный. Посмотреть заполненную счет-фактуру можно по ссылке в поле «УПД». Переходим во все реквизиты.

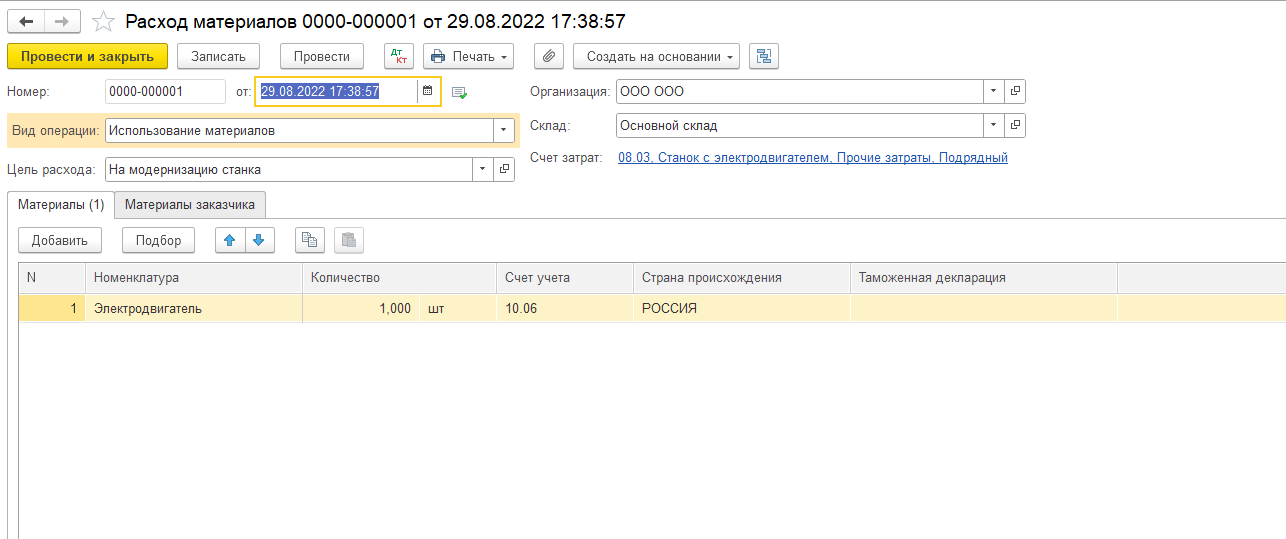

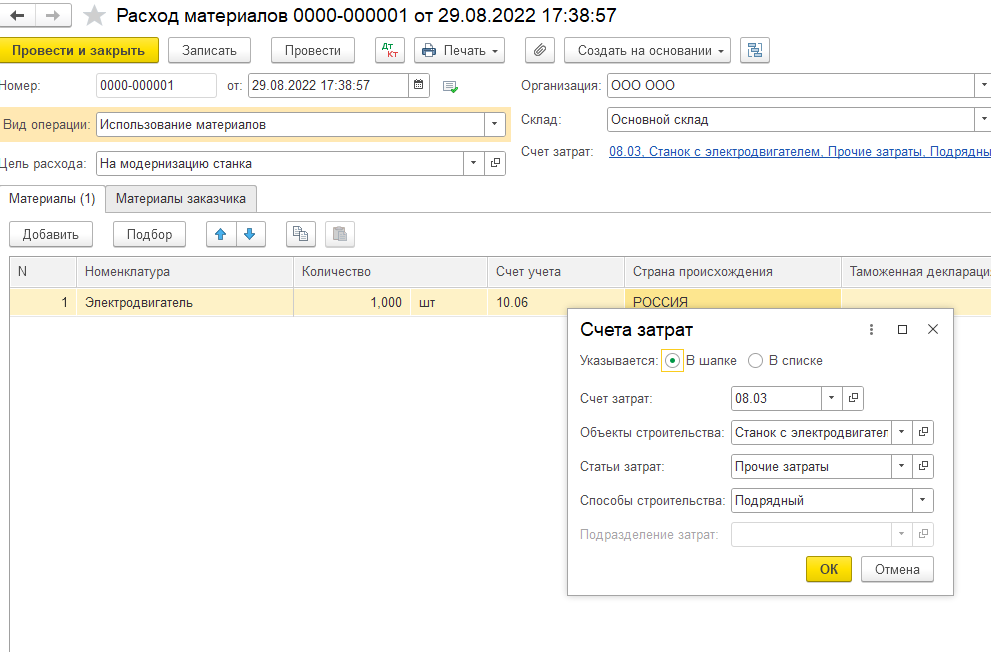

Для передачи электродвигателя воспользуемся документом «Требование-накладная». Документ располагается в разделе «Производство».

Материалы списываются со счета 10.06 «Прочие материалы». Счет затрат выбирается в шапке документа по гиперссылке «Счет затрат». Выбираем счет 08.03 «Строительство объектов основных средств». Создаем объект строительства.

При списании электродвигателя программа сформирует в учете следующие проводки:

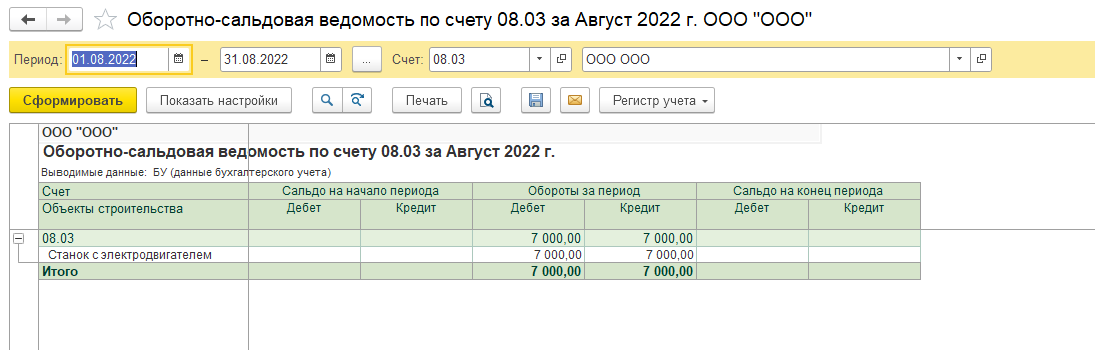

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

Для анализа учета сумм затрат на модернизацию станка есть возможность сформировать оборотно-сальдовую ведомость по счету 08.03 «Строительство объектов основных средств».

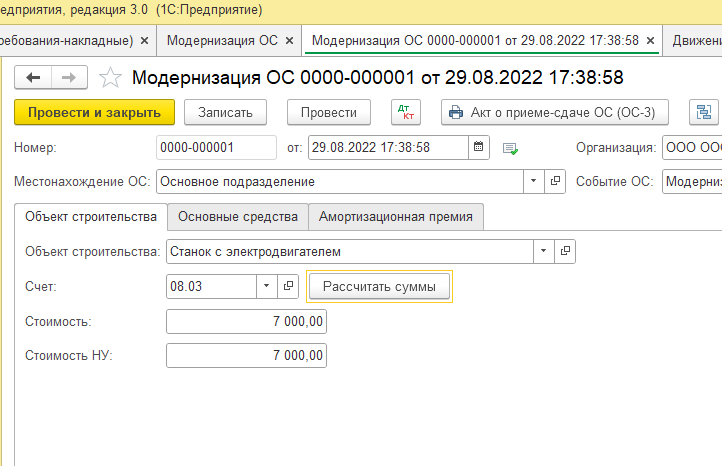

Для модернизации основных средств в программе предназначен документ «Модернизация ОС». Он располагается в разделе «ОС и НМА».

Выбираем объект строительства, на который списывается электродвигатель и счет затрат. Далее нажимаем на кнопку «Рассчитать сумму» и получаем стоимость электродвигателя.

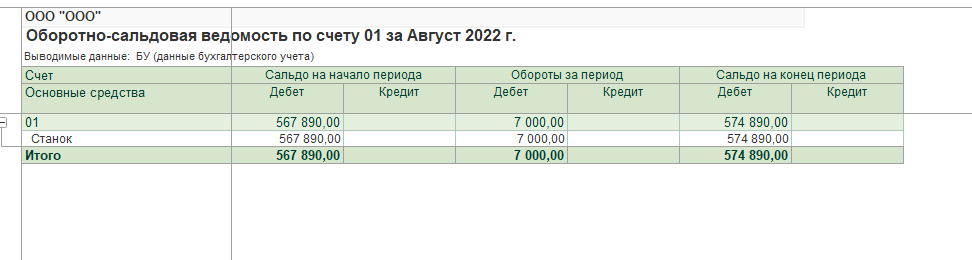

Для того чтобы убедиться в том, что в стоимость объекта основных средств, в нашем примере станка, необходимо сформировать оборотно-сальдовую ведомость по счету 01 «основные средства». В нашем примере мы увидим увеличение стоимость станка на стоимость электродвигателя.

С увеличением срока полезного использования полностью самортизированного основного средства

Рассмотрим пример с увеличением срока полезного использования полностью самортизируемого основного средства. ООО «ООО» будет проводить модернизацию токарного станка с увеличением срока полезного использования. Первоначальная стоимость станка составляет 1 234 000, а срок полезного использования 36 месяцев. За счет установки новой системы ЧПУ срок полезного использования токарного станка увеличивается на 12 месяцев. У организации токарный станок был полностью самортизирован в феврале.

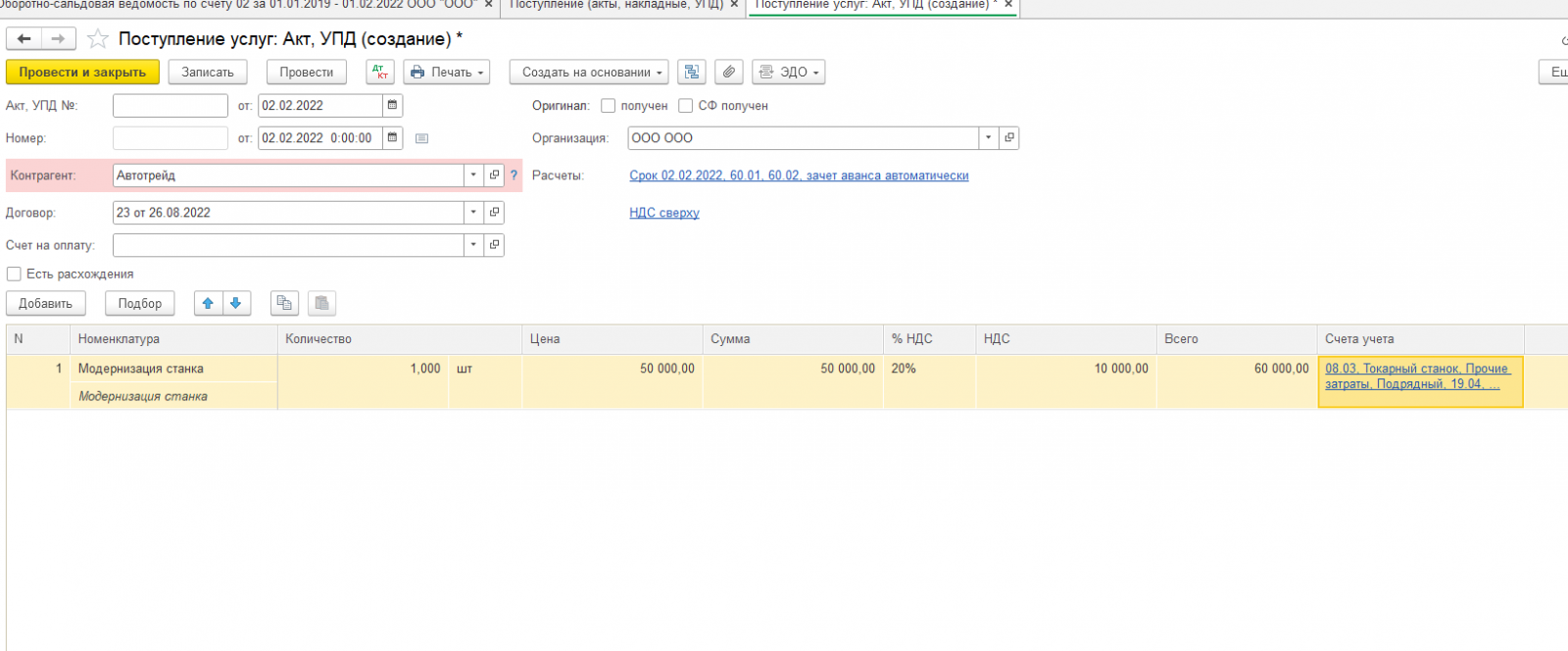

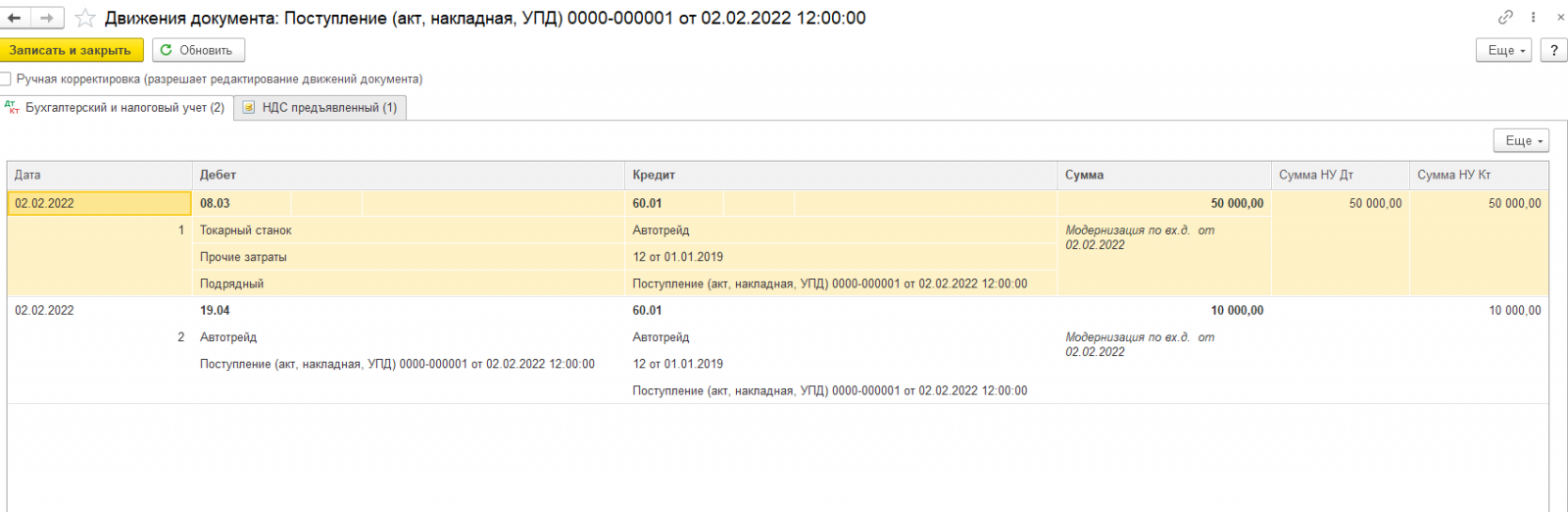

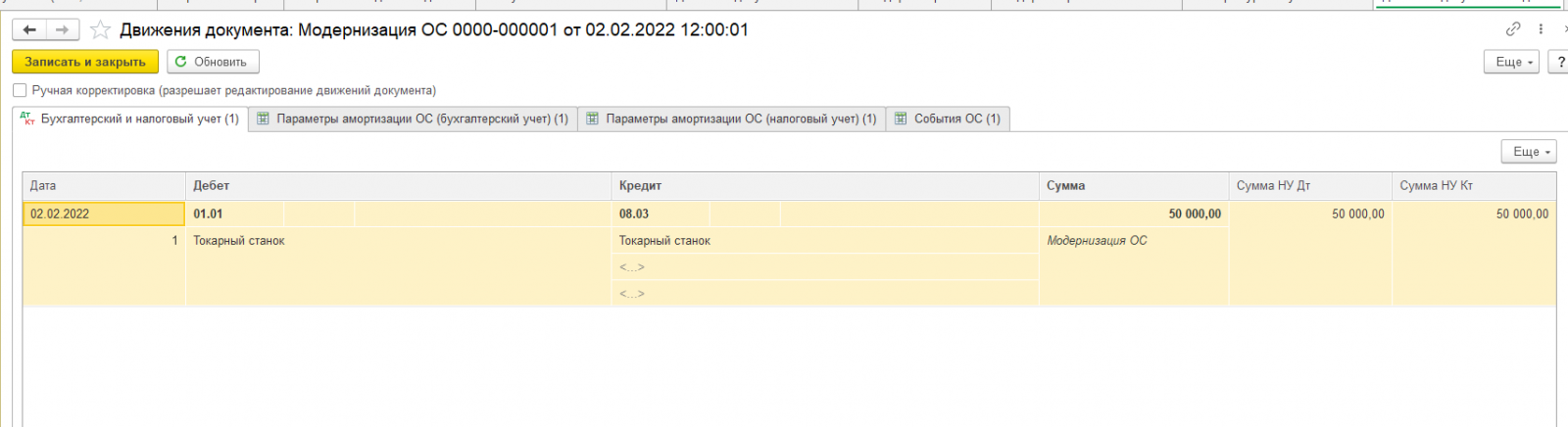

Модернизация будет проводится силами сторонней организации. Отразим услуги сторонней организации. Услуги сторонней организации отразим документом «Поступление услуг: Акт,УПД». Автотрейд 2 февраля оказал услуги по модернизации токарного станка. Услуги были оказаны на сумму 50 000 рублей.

В табличной части документа выбираем счет учета 08.03 «Строительство объектов основных средств».

Документ сформирует в программе следующие проводки:

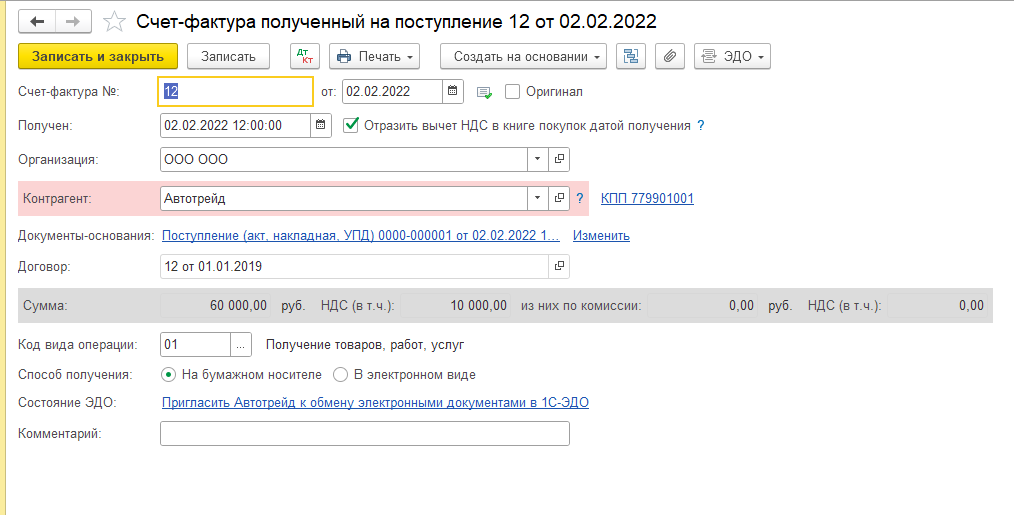

Также посмотрим счет-фактуру, которая была сформирована документом.

В счете-фактуре видно общую сумму, на которую были оказаны услуги. Отдельной строкой выделен НДС 10 000 рублей.

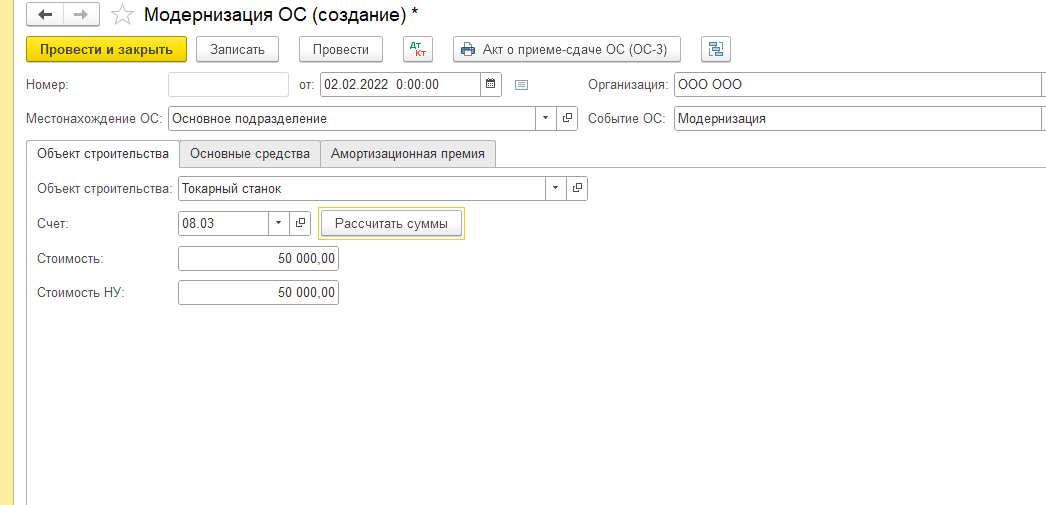

Создаем документ «Модернизация основных средств». В документе рассчитаем сумму, в примере 50000 рублей. Сумма рассчитывается исходя из стоимости услуг по модернизации.

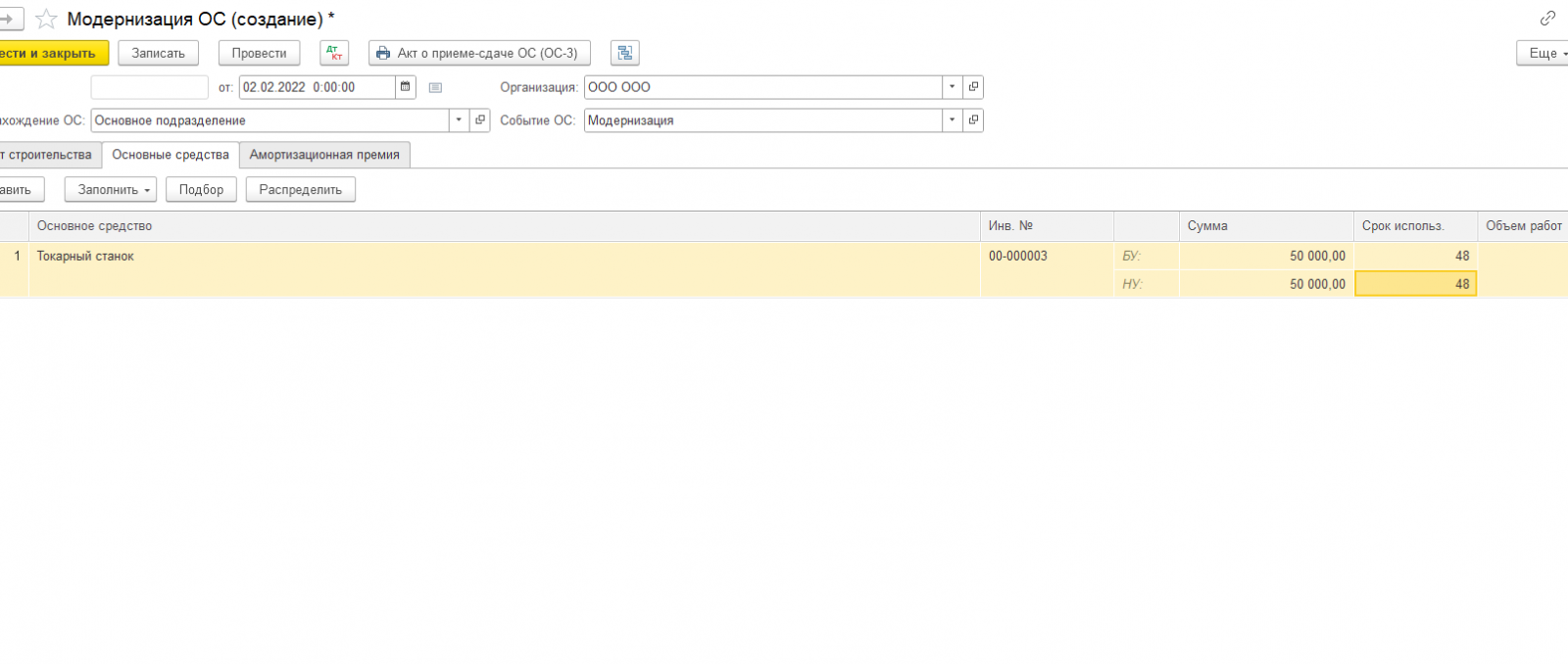

Далее на закладке «Основные средства» указываем новый срок полезного использования с учетом модернизации.

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

Нажимаем на кнопку «Распределить». Далее проводим документ. В учете будут сформированы следующие проводки:

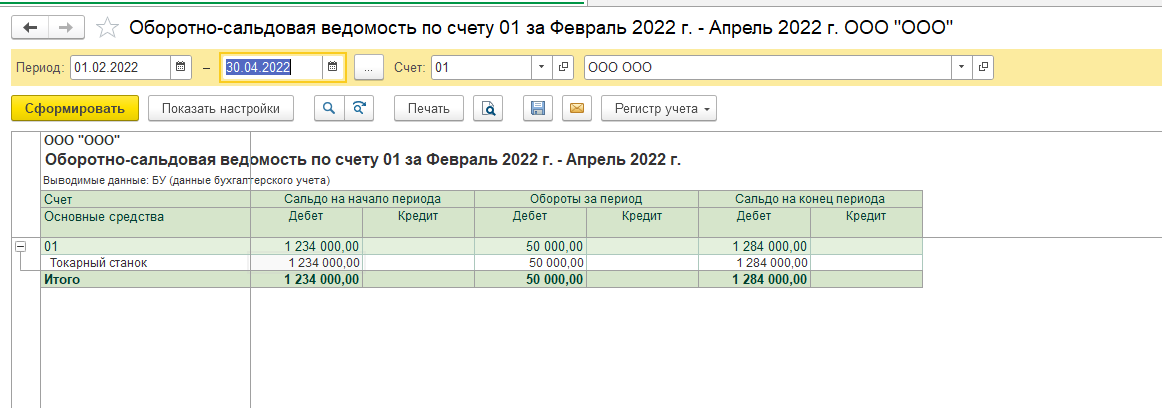

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

При формировании оборот-сальдовой ведомости за период проведения модернизации по счету 01 «основные средства» можно увидеть увеличение стоимости основного средства на сумму оказанных услуг по модернизации.

Остались вопросы? Специалисты компании «1С:БИЗНЕС РЕШЕНИЯ» помогут вам. Оставляйте заявку на сайте на бесплатную консультацию или звоните по телефону +7 (3532) 43-05-17.

Модернизация основных средств в «1С:Бухгалтерии 8»

В целях увеличения конкурентоспособности выпускаемой продукции компании стремятся модернизировать оборудование или иные объекты основных средств. Данная операция приводит к необходимости увеличения балансовой стоимости этих объектов, последующего увеличения амортизации и их правильного отражения в учете. Ниже мы расскажем, как осуществляется модернизация ОС в 1С 8.3 БП 3.0. Если у вас останутся вопросы, наши эксперты по настройке и доработке программ 1С с радостью ответят на них – просто оставьте сообщение на нашем сайте или свяжитесь с нами по телефону.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Покупка оборудования

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

Рис.2 Движения документа

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2021 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2021 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Хозяйственный способ модернизации основных средств

Рассмотрим подробнее хозяйственный способ модернизации ОС в 1С 8.3 в виде пошаговой инструкции на примере.

Шаг 1

Приобретенные запасные части для модернизации ОС оформляем документом Поступление товаров и услуг: раздел Покупки – Поступление (акты, накладные) – Поступление – Объекты строительства:

Шаг 2

Модернизация основных средств в 1С 8.3 отражается в разделе ОС и НМА – Учет основных средств – Модернизация ОС:

- В поле Местонахождение ОС указываем подразделение, где находиться ОС;

- В поле Событие ОС указываем Модернизация;

- В разделе Объект строительства выбираем объект для модернизации;

- Общую сумму можно рассчитать автоматически, используя кнопку Рассчитать суммы:

- В разделе Основные средства указываем ОС, которое будем модернизировать. Срок полезного использования заполняется автоматически. Сумму модернизации можно распределить, используя кнопку Распределить:

- Раздел Амортизационная премия для учета ПБУ 18/2.

Начисление амортизации в 1С 8.3 – пошаговая инструкция рассмотрена в следующей статье.

Шаг 3

По проводкам созданного документа в 1С 8.3, видим, что Дт 01 Кт 08 равно сумме модернизации:

На закладке Параметры амортизации ОС видим подробную информацию:

- Срок полезного использования общий – 72;

- Срок полезного использования оставшийся – 69;

- Сумма для вычисления амортизации – 507 966,68 руб.: первоначальная стоимость ОС – общая сумма амортизации до момента модернизации + стоимость модернизации:

Шаг 4

Печатная форма Акта о модернизации основного средства в 1С 8.3:

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье: (

1 оценок, среднее: 5,00 из 5)

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Покупка запчастей для модернизации

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

Рис.3 Покупка запчастей для модернизации

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

Рис.4 Объекты строительства

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Рис.5 Настройки навигации

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Рис.6 Объекты строительства

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Рис.7 Модернизация оборудования по производству сливок

Не забываем указать счет 08.03 «Строительство объектов основных средств».

Переходим на закладку «Услуги».

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Рис.9 Проверяем проводки

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Модернизация полностью самортизированного объекта основных средств в 1С:Бухгалтерия 8 редакция 3.0

Полностью самортизированный объект основных средств, фактически используемый при производстве продукции, выполнении работ, оказании услуг или для управленческих нужд, продолжает числится в бухгалтерском и налоговом учете организации.

Но с течением времени, в процессе работы, любое оборудование физически изнашивается и морально устаревает. Приходится либо заменять объекты основных средств, либо их восстанавливать. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции (п. 26 ПБУ 6/01 «Учет основных средств»). Модернизация — это работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами (п. 2 ст. 257 НК РФ). Подлежат амортизации и объекты основных средств, по которым истек срок полезного использования.

В данной статье мы подробно на конкретном примере рассмотрим порядок оформления операций в программе 1С:Бухгалтерия 8 редакция 3.0 при модернизации полностью самортизированного объекта основных средств.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС. На балансе организации «Рассвет» числится объект основных средств Основное средство, который находится в подразделении Цех и используется для производства продукции. Объект принят к учету и введен в эксплуатацию в октябре 2021 года. Первоначальная стоимость в бухгалтерском учете и в целях налогообложения по налогу на прибыль составляет 370 000 рублей. Объект относится к третьей амортизационной группе. Срок полезного использования в бухгалтерском и налоговом учете установлен при вводе в эксплуатацию равным 37 месяцам. Срок полезного использования закончился в ноябре 2019 года. Амортизация начислялась линейным способом. Объект полностью самортизирован в бухгалтерском и налоговом учете. Оборотно-сальдовые ведомости по счетам 01.01 и 02.01 представлены на Рис. 1.

Руководством организации было принято решение о модернизации вышеназванного объекта основных средств. В этих целях 01 апреля 2020 года было приобретено оборудование, требующее монтажа, стоимостью 120 000 рублей, в том числе НДС 20% (20 000 рублей). Монтаж оборудования производился силами сторонней организации (подрядным способом). Стоимость монтажных работ составляет 24 000 рублей, в том числе НДС 20% (4 000 рублей). В этом же месяце, 06 апреля 2021 года, был подписан Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств. Срок полезного использования данного объекта основных средств, в результате проведенной модернизации, увеличен приказом по организации еще на 12 месяцев. Амортизационной премией организация не пользуется.

Оборудование, которое используется для модернизации объекта основных средств, может быть принято к бухгалтерскому учету по дебету счета 07 «Оборудование к установке». Поступление такого оборудования в программе отражается с помощью документа Поступление (акты, накладные) с видом операции Оборудование.

На закладке «Оборудование» в табличной части необходимо выбрать (создать в справочнике и выбрать) номенклатуру с видом Оборудование к установке. К этому виду номенклатуры в программе в регистре сведений Счета учета номенклатуры прописан бухгалтерский счет учета 07 и счет учета НДС 19.01 «НДС при приобретении основных средств». В табличной части необходимо также указать количество оборудования, его стоимость и ставку НДС.

В «подвале» документа необходимо зарегистрировать полученный от поставщика счет-фактуру, указав его номер и дату (создать документ Счет-фактура полученный). При проведении документ оприходует оборудование в бухгалтерском и налоговом учете по дебету счета 07, выделит на счет 19.01 сумму предъявленного поставщиком НДС и сформирует запись в регистр накопления НДС Предъявленный. Документ Поступление и результат его проведения приведены на Рис. 2.

Сумма НДС, предъявленная поставщиком оборудования, подлежит вычету после принятия оборудования на учет и при наличии счета-фактуры. В программе вычет предъявленного НДС может быть осуществлен непосредственно в документе Счет-фактура полученный, при включенном флажке Отразить вычет НДС в книге покупок датой получения, либо с помощью регламентного документа Формирование записей книги покупок в конце квартала. Но необходимо помнить, что вышеназванный флажок не оказывает никакого влияния на момент вычета НДС при приобретении оборудования — объектов основных средств и оборудования к установке. НДС по данным видам активов в программе принимается к вычету только с помощью регламентного документа. Зарегистрированный нами счет-фактура показан на Рис. 3.

Для аккумуляции расходов на модернизацию объекта основных средств в бухгалтерском и налоговом учете используется счет 08.03 «Строительство объектов основных средств». При передаче оборудования в монтаж стоимость оборудования списывается с кредита счета 07 в дебет счета 08.03.

Данную операцию в программе удобно выполнить с помощью документа Передача оборудования в монтаж. В «шапке» документа указывается объект строительства (обычно его называют также, как и объект основных средств), счет дебета 08.03 и статья расходов с видом Материальные расходы. В табличной части документа выбирается передаваемое в монтаж оборудование. Пример документа Передача оборудования в монтаж и результат его проведения представлены на Рис. 4.

На дату подписания акта приема-сдачи, стоимость монтажных работ в бухгалтерском и налоговом учете также относится в дебет счета 08.03. Для отражения этой операции в программе можно воспользоваться документом Поступление с видом операции Услуги. В табличной части на закладке «Услуги» необходимо выбрать соответствующую номенклатуру-услугу и указать ее стоимость. В качестве счета затрат, выбирается счет 08.03 и заполняется его аналитика: объект строительства, статья затрат (также подходят Материальные расходы) и способ строительства (естественно Подрядный). В качестве счета учета НДС правильно будет указать счет 19.08 «НДС при строительстве основных средств». В «подвале» документа регистрируется полученный от подрядной организации счет-фактура. При проведении документ сформирует в бухгалтерском и налоговом учете проводку Дт 08.03 – Кт 60.01 и выделит в бухгалтерском учете по дебету счета 19.08 сумму предъявленного подрядчиком НДС. Документ также сформирует запись в регистр накопления НДС Предъявленный. Пример документа Поступление и результат его проведения приведены на Рис. 5.

Суммы НДС, предъявленные организацией, производившей монтаж оборудования, подлежат вычету после принятия на учет выполненных работ и при наличии счета-фактуры. Но оказывается, что, если для учета НДС используется счет 19.08 «НДС при строительстве основных средств», то вычет такого НДС возможен только с помощью регламентного документа Формирование записей книги покупок. Зарегистрированный нами счет-фактура по подрядным работам показан на Рис. 6.

Регламентный документ Формирование записей книги покупок необходимо формировать в программе ежеквартально в последний день налогового периода по НДС. Предъявленные суммы НДС по приобретенному оборудованию и строительно-монтажным работам, с помощью кнопки «Заполнить», отражаются в табличной части на закладке Приобретенные ценности. При проведении документ в бухгалтерском учете формирует проводки по принятию сумм НДС к вычету (Дт 68.02 – Кт 19.ХХ), списывает регистр накопления НДС предъявленный и формирует записи в регистр накопления НДС Покупки (в книгу покупок). Документ Формирование записей книги покупок и результат его проведения показаны на Рис. 7.

В бухгалтерском учете после завершения модернизации, в соответствии с п. 27 ПБУ 6/01, затраты на модернизацию объекта основных средств увеличивают первоначальную стоимость такого объекта, если в результате модернизации улучшаются (повышаются) первоначально принятые нормативные показатели функционирования объекта основных средств.

В целях налогообложения прибыли, в соответствии с п. 2 ст. 257 НК РФ, в случае модернизации также изменяется (увеличивается) первоначальная стоимость основных средств.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств, в результате проведенной модернизации, организацией пересматривается срок полезного использования по этому объекту, то есть срок полезного использования может быть увеличен. В целях налогообложения срок полезного использования амортизируемого имущества также может быть увеличен, но в пределах амортизационной группы (п. 1 ст. 258 НК РФ).

Для отражения вышеназванных операций в программе используется документ Модернизация ОС. На закладке Объект строительства необходимо выбрать соответствующий объект, по которому нами учтены расходы на модернизацию, и счет учета 08.03. Реквизиты, показывающие суммы расходов на модернизацию в бухгалтерском и налоговом учете, заполняются автоматически с помощью кнопки «Рассчитать суммы» (это сальдо счета 08.03). На закладке Основные средства в табличной части указываются модернизируемые объекты основных средств (в нашем примере всего один объект). С помощью кнопки «Распределить» сумма расходов на модернизацию распределяется по модернизируемым объектам. Здесь же в табличной части можно указать новые увеличенные сроки полезного использования для бухгалтерского и налогового учета.

Давайте вспомним. При вводе в эксплуатацию для данного объекта основных средств в бухгалтерском учете и в целях налогообложения был установлен срок полезного использования, равный 37 месяцам. Эти месяцы закончились в ноябре прошлого года. Фактический срок полезного использования на момент модернизации составляет 42 месяца. Поэтому, если мы хотим, чтобы после модернизации объект амортизировался еще 12 месяцев, нам необходимо указать новый срок полезного использования равный 54 месяцам.

Амортизационной премией, в соответствии с условиями примера, организация «Рассвет» не пользуется. При проведении документ, как мы и ожидали, спишет в бухгалтерском и налоговом учете с кредита счета 08.03 сумму расходов на модернизацию объекта основных средств в дебет счета 01.01 «Основные средства в организации», то есть увеличит первоначальную стоимость объекта. Документ Модернизация ОС и сформированная им проводка представлены на Рис. 8.

Амортизация по модернизированному полностью самортизированному объекту основных средств начнет начисляться в бухгалтерском и налоговом учете начиная с месяца, следующего за месяцем завершения работ по модернизации, то есть с мая 2021 года.

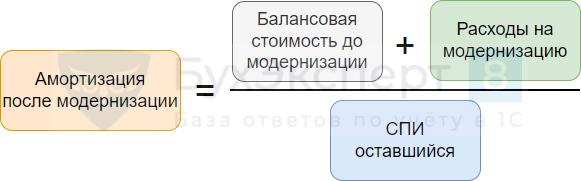

В бухгалтерском учете, при применении линейного способа, сумма ежемесячных амортизационных отчислений по модернизированному объекту основных средств рассчитывается, исходя из его остаточной стоимости (в нашем случае равна нулю), увеличенной на сумму затрат по модернизации и оставшегося срока полезного использования (п. 60 Методических указаний).

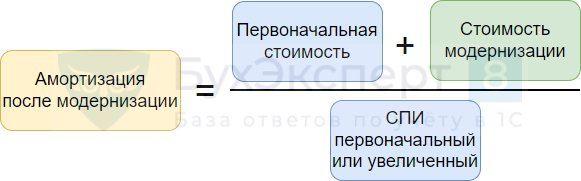

В целях налогообложения прибыли подобное правило не прописано, поэтому начисление амортизации по модернизированному объекту основных средств производиться исходя из увеличенной в результате модернизации первоначальной стоимости и увеличенного (нового срока) полезного использования.

Кроме бухгалтерских проводок документ Модернизация ОС делает еще записи в регистры сведений по учету основных средств. Нас интересуют новые параметры амортизации по бухгалтерскому и налоговому учету (Рис. 9).

В бухгалтерском учете все понятно: новый срок полезного использования составляет 54 месяца, срок использования для вычисления амортизации составляет 12 месяцев (54 мес. – 42 мес.), стоимость для вычисления амортизации составляет 120 000 рублей (это стоимость модернизации). Следовательно, амортизация с мая 2021 года в бухгалтерском учете будет начисляться по следующей формуле:

Ам бу = СТ ост бу / СПИ ост бу = 120 000 руб. / 12 мес. = 10 000 руб.

В целях налогообложения мы видим в регистре только новый срок полезного использования, первоначальная же стоимость после модернизации составляет 490 000 рублей (370 000 руб. + 120 000 руб.). Следовательно, амортизация в налоговом учете будет рассчитываться по следующей формуле:

Ам ну = СТп ну / СПИ ну = 490 000 руб. / 54 мес. = 9 074.07 руб.

Справка-расчет амортизации за май 2021 года, подтверждающая наши рсчеты, и соответствующая проводка регламентной операции показаны на Рис. 10.

В результате использования разных правил расчета суммы амортизации, в бухгалтерском учете и в целях налогообложения, суммы начисленной амортизации в бухгалтерском и налоговом учете, естественно, отличаются. Сумма начисленной амортизации по бухгалтерскому учету превышает, в данном случае, сумму амортизации по налоговому учету на 925.93 рублей. Поэтому, в программе, в соответствии с ПБУ 18/02, при начислении амортизации регистрируются вычитаемые временные разницы (ВВР). Эти временные разницы ежемесячно будут приводить, при закрытии месяца, к начислению (признанию) отложенного налога — отложенного налогового актива (ОНА). Сумму признания ОНА можно рассчитать по формуле:

ОНА = ВВР * СТнп = 925.93 руб. * 20% = 185.19 руб.

Справка-расчет Отложенного налога на прибыль и соответствующая проводка регламентной операции приведены на Рис. 11.

Таким образом, отложенный налоговый актив будет признаваться ежемесячно в течении оставшегося срока полезного использования объекта основных средств (12 месяцев). Погасится ОНА, только когда стоимость объекта, в результате начисления амортизации, будет полностью списана и в бухгалтерском и в налоговом учете, либо это может произойти при его досрочном списании с бухгалтерского учета.