Самое новое в «1С:Бухгалтерии 8»: cпособы отражения в учете документа «Операция по ЕНС»

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

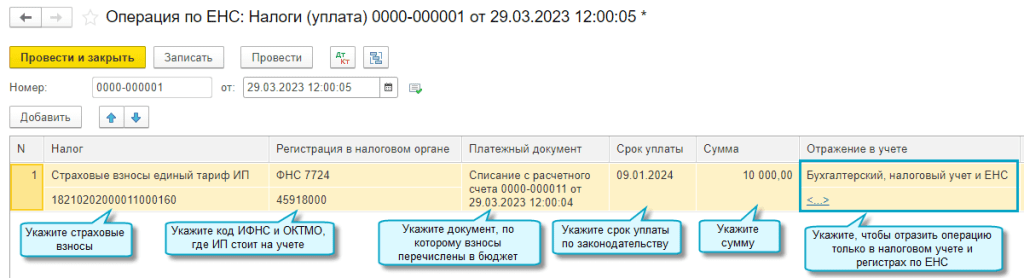

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.132 добавлена возможность отразить в учете зачет ЕНП в счет предстоящей обязанности по уплате страховых взносов ИП за себя, когда взносы перечисляются не по реквизитам ЕНП, а с указанием их КБК со статусом плательщика "02". В таком случае не требуется отправлять в ФНС заявление о зачете (письмо ФНС от 31.01.2023 № СД-4-3/1023@).

Для этого в документ Операция по ЕНС с видом операции Налоги (уплата) добавлена возможность указать способ его отражения в учете.

Отражение в бухгалтерском, налоговом учете и ЕНС

Отражайте документ в бухгалтерском, налоговом учете и ЕНС, чтобы выполнить зачет ЕНП в счет уплаты страховых взносов ИП за себя, если они перечислены платежными поручениями с указанием их КБК со статусом плательщика "02". Тогда страховые взносы будут сразу учитываться в налоговых расходах ИП, а не по срокам их уплаты, установленным законодательством (31 декабря текущего года, 1 июля следующего года).

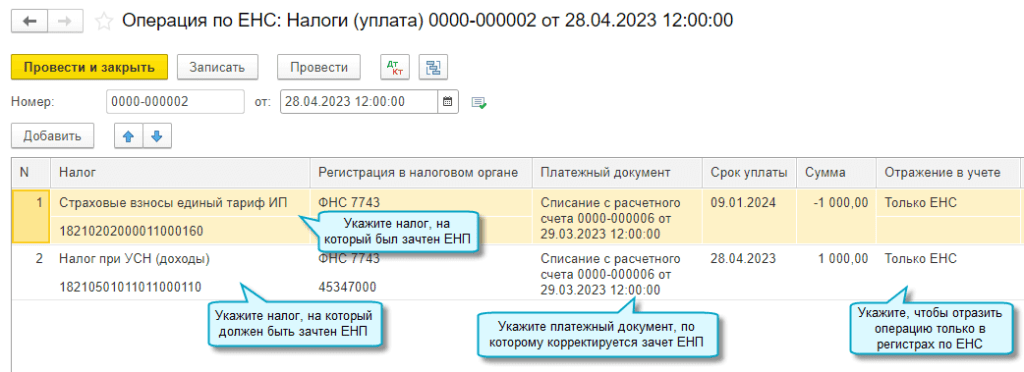

Отражение только в ЕНС

Отражайте документ только в учете по ЕНС, чтобы скорректировать распределения ЕНП между налогами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Простой интерфейс: меню "Бухгалтерский учет — Единый налоговый счет — Операции по счету".

Полный интерфейс: меню "Операции — Единый налоговый счет — Операции по счету".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Как в 1С:Бухгалтерии (ред. 3.0) выполнить перенос задолженности по начисленному НДС на ЕНП

В программе 1С: Бухгалтерия расчеты по ЕНС учитываются на счете 68.90 «Единый налоговый счет.

Для автоматического переноса задолженности по начисленному НДС на счет 68.90 «Единый налоговый счет» с целью формирования общей налоговой обязанности в соответствии с пунктом 5 статьи 11.3 НК РФ используются следующие документы:

Уведомление об исчисленных суммах налогов — используется в случае необходимости представления уведомления об исчисленных суммах налогов, сборов, взносов в ИФНС России. Это требуется, когда срок уплаты налоговых обязательств наступает раньше срока представления соответствующей декларации или расчета, либо когда декларация или расчет вообще не подаются.

Операция по ЕНС — применяется, когда не представляется уведомление об исчисленных суммах налогов, сборов, взносов.

Для формирования документов «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС» доступны два варианта:

Автоматическое формирование на основе данных, полученных из учетной системы, используя список «Задачи организации» в разделе «Главное». Именно этот вариант считается предпочтительным.

Ручное создание документов из соответствующих списков, где доступны «Уведомление об исчисленных суммах налогов» (раздел: «Операции» — «Уведомления») и «Операция по ЕНС» (раздел: «Операции» — «Операции по счету»).

Для эффективного контроля за состоянием расчетов по НДС рекомендуется переносить задолженность по НДС на счет 68.90 в момент фактической оплаты соответствующей суммы НДС или на крайний срок оплаты в соответствии с требованиями НК РФ, если оплата еще не была произведена.

При проведении этого документа генерируются проводки, которые включают кредит счета 68.90 в корреспонденции с учетным счетом НДС 68.02 .

Ниже рассмотрим детально как 1С:Бухгалтерии (ред. 3.0) сформировать Уведомление и Операцию по ЕНС.

Чтобы автоматически сформировать документ «Уведомление об исчисленных суммах налогов» и «Операция по ЕНС» из списка задач (см. рисунок 1, рисунок 2), следуйте этим шагам:

В списке «Задачи организации» в разделе «Главное — Задачи организации», откройте соответствующую задачу (рис. 1).

Рисунок 1 — Раздел «Задачи организации»

Рассчитайте сумму налога (сбора, взноса, авансового платежа) с помощью соответствующей кнопки (название кнопки может отличаться в зависимости от вида налога). Обратите внимание, что не всегда требуется рассчитывать сумму налога (например, НДС не требуется рассчитывать для уплаты 1/3 суммы начисленного налога за второй и третий месяц квартала).

С помощью кнопки «Сформировать уведомление» или «Сформировать операцию по ЕНС» (рис. 2) создайте соответствующий документ «Уведомление об исчисленных суммах налогов» или «Операция по ЕНС».

Рисунок 2 — Формирование «Операции по ЕНС» из раздела «Задачи организации»

Все поля документа будут заполнены автоматически. Документ «Операция по ЕНС» (рис. 3) создается для начислений по налогам и взносам, по которым не требуется представление уведомления в ИФНС, поэтому кнопки «Отправить» и «Печать» отсутствуют.

Рисунок 3 — Заполнение документа «Операция по ЕНС» при переносе задолженности НДС

Нажмите кнопку «Провести», чтобы выполнить проводки документа.

Посмотрите результат проведения документа с помощью кнопки «Просмотреть»:

- «Уведомление об исчисленных суммах налогов».

- «Операция по ЕНС» (рис. 4).

Рисунок 4 — Проводки документа «Операция по ЕНС» при переносе задолженности НДС

Кроме проводок также формируются движения (с указанием срока уплаты) в регистре накопления «Расчеты по налогам на едином налоговом счете» с видом операции «Приход». Движения с видом операции «Расход» будут сформированы при зачете ЕНП в счет уплаты налогов и взносов при выполнении регламентной операции «Зачет аванса по единому налоговому счету» в рамках процедуры “Закрытие месяца”.

Помощник перехода на ЕНС в 1С: Бухгалтерии предприятия ред. 3.0

С 01.01.2023 г. жизнь бухгалтера уже не будет прежней: новые правила перечисления налогов и взносов, единый налоговый счет, новые сроки сдачи отчетности и т.д. Мы долго ждали, когда выйдет обновление с нужным функционалом. И вот этот момент настал. 27 декабря 2022 г. вышел релиз 3.0.127.49 в 1С: Бухгалтерии предприятия ред. 3.0, в котором есть помощник перехода на ЕНС. Локальные версии программ 1С можете обновлять самостоятельно, облачные версии обновятся постепенно в течение нескольких дней. В этой статье расскажем, как перейти на единый налоговый счет в программе 1С: Бухгалтерии предприятия ред. 3.0. Сохраняйте статью в закладки, делитесь с коллегами, задавайте вопросы в комментариях, будем разбираться с новшествами законодательства вместе!

Шаг 1. Итак, нужная ссылка находится в разделе «Операции» — «Помощник перехода на ЕНС».

В форме помощника, первым делом, предлагается проверить остатки расчетов по налогам и взносам. При выборе этого пункта открывается стандартный отчет «Анализ счета» по счетам 68 и 69.

Именно суммы из этого отчета будут перенесены на новый счет 68.90.

Шаг 2. Далее идет операция «Перенос расчетов по налогам и взносам».

По щелчку на ссылку создается документ, который можно открыть повторным щелчком.

В документе нужно нажать на кнопку «Заполнить» и отметить галочками те налоги и взносы, задолженность по которым нужно перенести. Можно отметить сразу все.

Обратите внимание: в этот документ попадает только информация о ЗАДОЛЖЕННОСТИ по налогам и взносам на конец года!

Документ формирует проводки между счетами, на которых ранее учитывались расчеты по налогам и взносам, и счетом 68.90 (счет 68.90 идет по кредиту).

Шаг 3. Затем таким же образом можно перенести задолженность по налоговым санкциям (пени, штрафы), если она есть — это следующий пункт помощника.

Шаг 4. Далее идет пункт «Перенос переплат по налогам и взносам» — в этот документ уже попадают только ПЕРЕПЛАТЫ по налогам и взносам. И формируются проводки в дебет счета 68.90.

Шаг 5. Но проводки есть не только по счетам бухгалтерского учета, но и по служебным регистрам. Отдельно по задолженности и отдельно по переплате, так как они сформированы разными документами. Для того, чтобы зачесть эти суммы между собой, нужен последний пункт помощника – «Зачет авансов».

При зачете не формируются проводки по счету 68.90, только по служебным регистрам. Но этот пункт обязательно нужно выполнить для корректного заполнения документов и отчетов в 2023 году. Не пропускайте его!

Шаг 6. После выполнения всех пунктов помощника можно сформировать ОСВ по счету 68.90 и оценить полученный результат.

Проводки создаются датой 01.01.2023 г., поэтому ОСВ формируем именно за этот день.

Коллеги, как вам такие нововведения? Поделитесь впечатлениями в комментариях. Понятен принцип работы? Или остались вопросы?

ЕНС, уведомления и заявления: ответы на частые вопросы пользователей 1С

01.01.2023 применяется новый порядок уплаты налогов, взносов и штрафных санкций (Федеральные законы от 14.07.2022 № 263-ФЗ и от 28.12.2022 № 565-ФЗ). Исполнение совокупной обязанности по их уплате осуществляется посредством ЕНП на ЕНС. В некоторых случаях нужно отправлять в ФНС уведомления об исчисленных суммах налогов, а при досрочной уплате фиксированных страховых взносов — заявления о зачете в счет предстоящей обязанности. Переход на новые правила вызывает у налогоплательщиков много вопросов, в том числе о порядке отражения операций по ЕНС в программах 1С. Эксперты 1С на примере «1С:Бухгалтерии 8″ редакции 3.0 отвечают на часто задаваемые вопросы по ЕНС.

В какой момент начислять задолженность по ЕНС

Для обобщения информации о совокупной обязанности по уплате налогов, взносов и штрафных санкций и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитический учет расчетов по ЕНС организован в регистрах накопления (Расчеты по единому налоговому счету, Расчеты по налогам на едином налоговом счете, Расчеты по санкциям на едином налоговом счете). Для отражения задолженности по начисленным налогам (взносам и санкциям) в программе предназначены стандартные документы:

- Уведомление об исчисленных суммах налогов. Этот документ используется в том случае, когда требуется представить в ИФНС уведомление об исчисленных суммах налогов (по форме и формату, утв. приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@);

- Операция по ЕНС — используется в том случае, когда уведомление представлять в ИФНС не требуется.

При проведении указанных документов задолженность по начисленным налогам (взносам, санкциям) переносится в кредит счета 68.90, а в регистр Расчеты по налогам на едином налоговом счете вводится запись с видом движения Приход.

Обратите внимание, что для корректного учета расчетов на ЕНС бухгалтерских проводок недостаточно — требуются еще записи в специальных регистрах подсистемы ЕНС.

Заполнять Уведомления об исчисленных суммах налогов и Операции по ЕНС в «1С:Бухгалтерии 8″ редакции 3.0 можно:

- автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов;

- вручную, воспользовавшись соответствующими документами раздела Операции (группа Единый налоговый счет).

Для ручного заполнения документ Уведомление об исчисленных суммах налогов также доступен в едином рабочем месте 1С-Отчетность (раздел Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления). При этом все созданные уведомления отображаются в списке уведомлений как в разделе Операции, так и в едином рабочем месте 1С-Отчетность.

Для удобства работы в программе рекомендуется использовать встроенные помощники по расчету и уплате налогов. В «1С:Бухгалтерии 8″ редакции 3.0 переход к помощникам по налогам и взносам выполняется из списка Задачи организации (раздел Главное). Помощники не только автоматически рассчитают и начислят налоги, но и подскажут, когда при уплате тех или иных налогов (взносов) нужно формировать Уведомление об исчисленных суммах налогов, а когда достаточно выполнить Операцию по ЕНС.

Если уведомление или Операция по ЕНС создается помощником через список Задачи организации, то по каждому налогу (взносу) создается отдельный документ. Вручную уведомление или Операцию по ЕНС можно заполнить сразу по группе налогов (взносов).

Часто у пользователей возникает вопрос, когда именно (в какой период месяца) должны быть выполнены начисления по единому налоговому счету в программе?

Рекомендуем делать начисления на ЕНС перед уплатой всех налогов и взносов (тех налогов и взносов, которые уплачиваются посредством ЕНП). В этом случае, после того как будут сформированы все необходимые документы Уведомление об исчисленных суммах налога и Операция по ЕНС, всю задолженность по налогам можно будет оплатить сразу одним платежным документом.

Для этого следует перейти в список платежных поручений (раздел Банк и касса). По команде Оплатить — Начисленные налоги и взносы в открывшемся списке начисленных по состоянию на текущую дату налогов и взносов программа предложит создать платежный документ на общую сумму единого налогового платежа с учетом текущего сальдо ЕНС (рис. 1).

Рис. 1. Создание платежки на уплату общей суммы ЕНП

Отметим, что пользователю не нужно помнить о сроках представления отчетности (в т. ч. о сроках отправки уведомлений), а также о сроках уплаты налогов и начислений на ЕНС. Для этого есть календарь бухгалтера — Задачи организации. В список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней.

Как отправить уведомление в ИФНС без отражения в учете

Как правило, при использовании документа учетной системы Уведомление об исчисленных суммах налогов преследуются две цели:

- сформировать и отправить уведомление в ИФНС;

- отразить перенос задолженности перед бюджетом по налогам на единый налоговый счет.сли по каким-то причинам требуется отправить уведомление в ИФНС без формирования проводок и движений в регистрах ЕНС, то сделать это можно из единого рабочего места 1С-Отчетность. Из списка Уведомления по кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Уведомление об исчисленных суммах налогов из папки Единый налоговый платеж. При этом открывается окно Выбор редакции формы, где можно выбрать один из двух вариантов формирования уведомления (рис. 2):

Рис.2. Варианты формирования уведомления

- Создать — при выборе данного варианта открывается форма документа Уведомление об исчисленных суммах налогов. После ручного заполнения и проведения документа его можно отправить в ИФНС, вывести на печать или выгрузить в файл. При этом формируются проводки и движения в регистре Расчеты по налогам на едином налоговом счете. Данный вариант используется по умолчанию;

- Создать без отражения в учете — при выборе данного варианта открывается бланк уведомления, который также заполняется вручную. После сохранения формы уведомления его также можно отправить в ИФНС, вывести на печать или выгрузить в файл, но проводки и движения в регистрах ЕНС не формируются.

Отметим, что Операцию по ЕНС с видом Налоги (начисление) программа также позволяет формировать в двух вариантах (рис. 3):

Рис.3. Варианты отражения в учете операции по ЕНС

- Бухгалтерский, налоговый учет и ЕНС — данный вариант устанавливается в поле Отражение в учете по умолчанию;

- Только ЕНС — при таком варианте можно отражать только движения по регистрам ЕНС без бухгалтерских проводок.

Аналогичные варианты отражения в учете используются в Операции по ЕНС с видом Налоги (уплата). Например, можно отразить такой документ только в учете по ЕНС, чтобы скорректировать распределения ЕНП между налогами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Как исправить ошибочное уведомление

Для исправления ошибок, допущенных при составлении уведомления об исчисленных суммах налогов, следует направить в ИФНС новое уточняющее уведомление (см. письма ФНС России от 22.03.2023 № БС-4-11/3383@, от 03.02.2023 № БС-3-11/1379@, от 31.01.2023 № БС-3-11/1180@). Если исправляемое уведомление было заполнено по группе налогов (взносов), то в уточняющем уведомлении нужно указать корректные данные только в отношении той обязанности (только по тому налогу), по которой допущена ошибка. Способ корректировки зависит от характера ошибки. Если ошибка допущена в сумме налога, подлежащего уплате, то в новом уведомлении следует повторить все реквизиты ошибочной строки (КПП, КБК, ОКТМО, период), а сумму указать новую.

Если необходимо уточнить иные данные (то есть реквизиты), то корректировочное уведомление нужно заполнить следующим образом (рис. 4):

Рис.4. Заполнение уточняющего уведомления

- в одной строке повторить реквизиты ошибочной строки и указать нулевую сумму налога;

- в новой строке отразить корректные данные — реквизиты и сумму.

Как только новое уведомление поступит в налоговую инспекцию, корректировка ЕНС на стороне ФНС произойдет автоматически.

Обратите внимание, что каждое последующее уведомление с такими же реквизитами, отправленное в ФНС, «вытесняет» предыдущее. При этом некоторые налогоплательщики продолжают работать с налогами по старинке. Особенно наглядно последствия таких действий проявляются при уплате НДФЛ. Например, в одном и том же периоде начислили отпускные и отправили уведомление. Затем начислили аванс и отправили еще одно уведомление. Наконец, начислили зарплату — опять отправили уведомление. Фактически в ФНС будет учтено только последнее уведомление. А это повлечет пени и штрафы.

А вот в программе при создании нового уточняющего уведомления прежние начисления остаются. Поэтому корректировку уведомлений дополнительно потребуется учесть для целей учета ЕНС во избежание задвоения сумм.

Если исправляются некорректные реквизиты, то нужно сторнировать движения ошибочного уведомления, воспользовавшись одним из документов раздела Операции:

- Операция по ЕНС с видом Налоги (начисление), где указать отрицательные суммы;

- Операция с видом Сторно документа, где указать ошибочное уведомление.

Если исправляются некорректные суммы, то можно просто сторнировать движения ошибочного уведомления, как это было описано выше. Либо можно начислить только разницу в сумме Операцией по ЕНС, а уточняющее уведомление отправить через сервис 1С-Отчетность без отражения в учете.

В программе планируется автоматическая корректировка ошибочных уведомлений. Следите за новостями на сайте БУХ.1С.

Как начислять ЕНС, если в декларации заявлен налог к уменьшению (к возмещению)

В декларации по налогу на прибыль за отчетный (налоговый) период может быть отражен налог к уменьшению, если сумма ранее начисленных авансовых платежей превышает сумму исчисленного налога. Такая же ситуация может быть и в декларации по упрощенной системе налогообложения (УСН).

При выполнении задачи по уплате соответствующего налога помощник выводит информацию о нулевой сумме налога к уплате. При автоматическом формировании Операции по ЕНС с видом Налоги (начисление) в табличной части также указываются нулевые суммы налога.

Чтобы отразить в программе уменьшение совокупной обязанности, в документе Операция по ЕНС с видом Налоги (начисление) рекомендуем вручную указать суммы налога на прибыль к уменьшению в разрезе бюджетов (или сумму УСН к уменьшению) со знаком минус. При проведении документа задолженность по налогу, перенесенная на счет ЕНС, корректируется в сторону уменьшения. Кроме того, вводятся сторнировочные записи в регистр Расчеты по налогам на едином налоговом счете с видом движения Приход на указанные суммы налога (со знаком минус).

Полагаем, что в отношении налога на добавленную стоимость (НДС) к возмещению, заявленного в декларации, можно выполнить аналогичную корректировку ЕНС, но только после вынесения решения ИФНС о возмещении НДС.

Как начислять штрафные санкции по налогам и взносам

При начислении штрафов и пеней по налогам, сборам и взносам (штрафных санкций) можно руководствоваться рекомендациями Минфина России, изложенными в приложении к письму от 28.12.2016 № 07-04-09/78875:

- штрафы и пени по налогу на прибыль и иным аналогичным обязательным платежам (налог при УСН и ЕСХН (единый сельскохозяйственный налог)) в отчете о финансовых результатах формируют чистую прибыль (убыток) и, соответственно, учитываются на счете 99 «Прибыли и убытки»;

- штрафы и пени по другим налогам в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения. Поэтому такие санкции следует учитывать на счете 91 «Прочие доходы и расходы».

С 01.01.2023 начисление штрафных санкций по налогам и взносам выполняется с учетом совокупной обязанности по их уплате, а также с учетом сальдо ЕНП (п. 6 ст. 11.3, п. 8 ст. 45, ст. ст. 75, 122 НК РФ).

В программе для начисления пеней и штрафов по налогам, которые подлежат уплате посредством ЕНП, используется документ Операция по ЕНС с видом Пени, штрафы (начисление), рис. 5.

Рис.5. Начисление штрафных санкций по налогам

Документ заполняется вручную. В поле Вид платежа следует указать нужный вариант, выбрав его из предопределенного списка:

- Штраф: начислено / уплачено;

- Пени: доначислено / уплачено (самостоятельно);

- Пени: начислено / уплачено (по акту проверки);

- Проценты: начислено / уплачено.

В поле Счета учета следует указать счет 99.01 с аналитикой Причитающиеся налоговые санкции, если сумму начисленных штрафных санкций можно отнести к налогу на прибыль и другим аналогичным обязательным платежам. В остальных случаях следует указывать счет 91.02.

Сумма начисленных пеней, штрафов и процентов указывается в одноименном поле.

При проведении документа формируются проводки по кредиту счета 68.90 в корреспонденции со счетом учета расходов на уплату штрафных санкций, а также движения по регистру накопления Расчеты по санкциям на едином налоговом счете с видом движения Приход.

При этом суммы штрафов и других санкций, перечисляемых в бюджет, не включаются в расходы для целей налогообложения (п. 2 ст. 270 НК РФ).

Как использовать заявление о зачете налога

По новым правилам уменьшить налог при УСН или при применении патентной системы налогообложения (ПСН) на уплаченные фиксированные страховые взносы индивидуального предпринимателя (ИП) можно только после наступления сроков их уплаты (31 декабря текущего года и 1 июля следующего года для фиксированных страховых взносов с доходов свыше 300 000 руб.) (ст. 45, п. 2 ст. 432 НК РФ).

Чтобы уменьшить налог УСН или ПСН на фиксированные страховые взносы, уплаченные досрочно, указанные суммы можно «зарезервировать» до наступления сроков их уплаты. Для этого следует направить в ФНС заявление в электронной форме о зачете средств с ЕНС в счет предстоящей обязанности по уплате страховых взносов (письмо Минфина России от 20.01.2023 № 03-11-09/4254). Форма такого заявления утверждена приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. После подачи заявления страховые взносы можно учесть при расчете авансового платежа УСН (уменьшить налог при УСН с объектом «доходы» или включить в расходы при УСН «доходы минус расходы»), а также уменьшить на них стоимость патента.

В дальнейшем необходимо отслеживать остаток на ЕНС, чтобы средств было достаточно для уплаты других налогов, поскольку в случае их нехватки ФНС погасит долг за счет сумм, зарезервированных под страховые взносы до наступления срока их уплаты.

В «1С:Бухгалтерии 8″ начиная с версии 3.0.132 можно автоматически учитывать уменьшение налога при УСН и патента на страховые взносы ИП, уплаченные «за себя», в периоде их уплаты (то есть до наступления сроков уплаты, установленных законодательством).

В разделе Операции (группа Единый налоговый счет — Заявления о зачете) теперь доступен документ учетной системы Заявление о зачете в счет предстоящей обязанности. Пример заполненного документа представлен на рисунке 6.

Рис.6. Заявление о зачете в счет предстоящей обязанности

При проведении документа бухгалтерские проводки не формируются, при этом вводятся записи в регистры накопления с видом движения Расход:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете.

Готовое заявление можно отправить в ИФНС через сервис 1С-Отчетность, а также вывести на печать и выгрузить в файл при необходимости.

Таким образом, документ Заявление о зачете в счет предстоящей обязанности выполняет одновременно две задачи:

- служит для формирования и отправки в ИФНС заявления о зачете (по форме и формату, утв. приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@);

- позволяет отразить зачет ЕНП в счет уплаты налогов, взносов и санкций.

Заявление о зачете фиксированных страховых взносов можно заполнять автоматически — по данным учетной системы с помощью встроенных в программу помощников по расчету и уплате налогов при УСН и патенте.

В этом случае ИП должен аккуратно выполнять операции, отраженные в списке Задачи организации, с соблюдением указанных сроков.

Сначала следует оплатить фиксированные страховые взносы. Рекомендуем сделать это не позднее, чем за два рабочих дня до окончания квартала, чтобы они поступили на ЕНС до подачи заявления. Уведомления по фиксированным взносам подавать не нужно (см. информацию ФНС России).

Затем следует отправить в ИФНС заявление о зачете. Рекомендуем сделать это не позднее, чем за один рабочий день до окончания квартала, чтобы инспекция успела выполнить зачет в отчетном квартале.

По окончании квартала следует выполнить регламентные операции закрытия месяца за отчетный квартал, в том числе рассчитать налог. Налог автоматически рассчитывается с учетом уплаченных и зачтенных фиксированных страховых взносов.

Предприниматель, применяющий УСН, не позднее 25-го числа месяца, следующего за отчетным кварталом, должен отправить в ИФНС уведомление об исчисленных суммах налога УСН. ИП на патенте перед его уплатой должен подготовить уведомление об уменьшении стоимости патента на сумму страховых взносов (по форме и формату, утв. приказом ФНС России от 26.03.2021 № ЕД-7-3/218@). Данное уведомление формируется из формы помощника автоматически.

Для ручного заполнения документ Заявление о зачете в счет предстоящей обязанности также доступен в едином рабочем месте 1С-Отчетность в списке Уведомления, сообщения и заявления. По кнопке Создать в открывшейся форме Виды уведомлений следует выбрать Заявление о зачете налога из папки Единый налоговый платеж. В открывшемся окне Выбор редакции формы можно выбрать вариант формирования заявления с отражением или без отражения в учете.