Оценочные обязательства по отпускам в ЗУП 3.1

В статье подробно рассмотрим, как формируются и списываются оценочные обязательства по отпускам в 1С 8.3 ЗУП 3.1, а также какие в программе используются методики расчета оценочных обязательств и резервов по отпускам и как осуществляется ввод начальных остатков по ним.

- Начисление оценочных обязательств (резервов) по отпускам

- Списание оценочных обязательств (резервов) по отпускам

- Расчет оценочных обязательств по методу МСФО

- Расчет оценочных обязательств по нормативному методу

- Отчеты по оценочным обязательствам и резервам

- Расчет оценочных обязательств для уволенных сотрудников

- Инвентаризация оценочных обязательств

Кто должен вести оценочные обязательства и резервы

Оценочные обязательства вести:

- в БУ – должны все, кроме малых предприятий;

- в НУ – не обязательно (в НУ применяется термин «резервы», а не «оценочные обязательства»).

Методики расчета оценочных обязательств и резервов по отпускам

Для БУ поддерживается две методики расчета оценочных обязательств:

- Метод обязательств (МСФО) – расчет по остаткам отпусков (с учетом рекомендаций Бухгалтерского методологический центра);

- Нормативный метод — процентом от ФОТ (та же методика, что и для НУ).

Для НУ поддерживается:

- Нормативный метод.

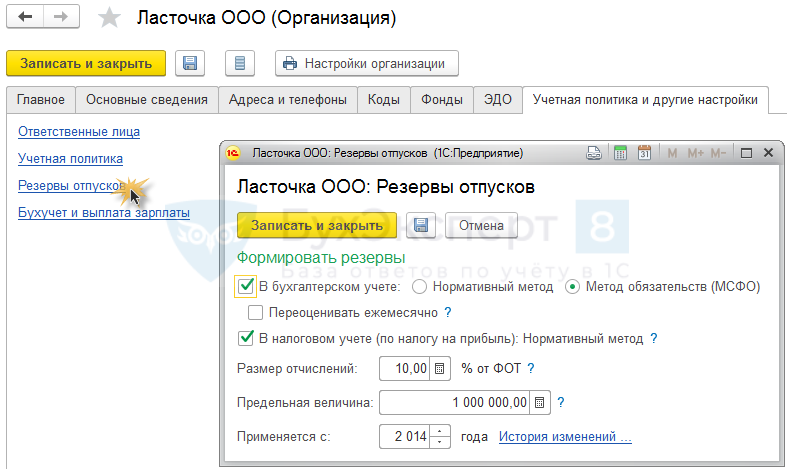

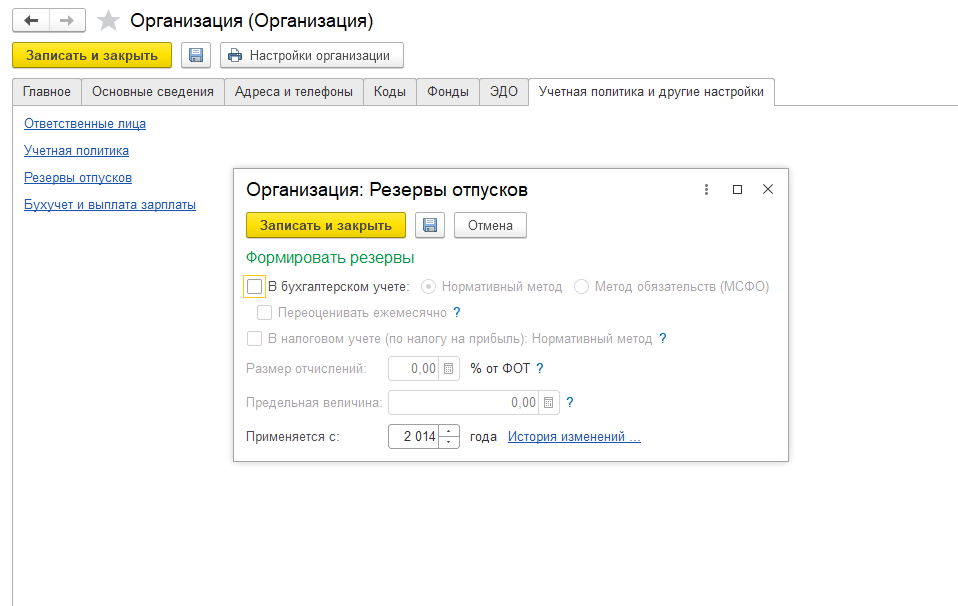

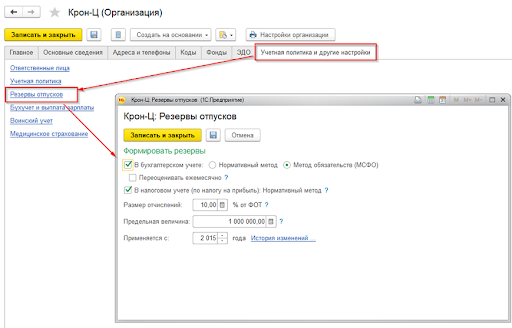

Методика расчета настраивается в справочнике Организации — вкладка Учетная политика и другие настройки – ссылка Резервы отпусков :

При любой методике расчет оценочных обязательств и резервов производится в разрезе каждого сотрудника.

«Котловой» способ расчет в 1С ЗУП 3 не поддерживается!

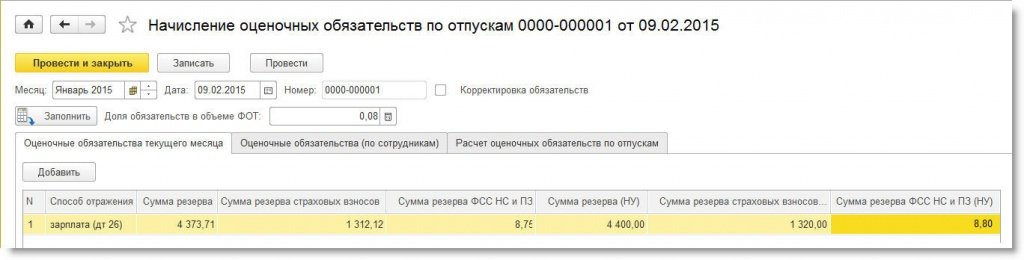

Документ расчета оценочных обязательств и резервов в 1С ЗУП 3

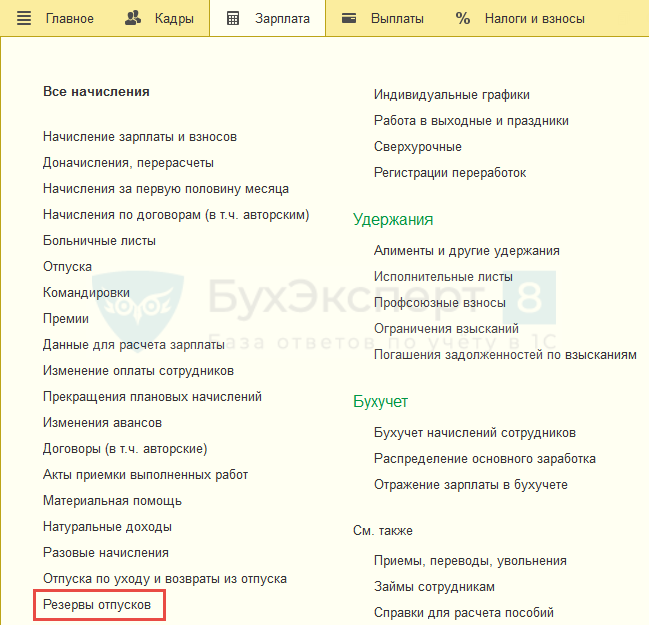

Начиная с версии ЗУП 3.1.10 документ Начисление оценочных обязательств по отпускам переименован в документ Резервы отпусков .

Подробнее см. Где найти документ по начислению оценочных обязательств по отпускам, начиная с ЗУП 3.1.10?

После установки методики расчета оценочных обязательств/резервов, в разделе Зарплата становится доступен документ Резервы отпусков :

Документ Резервы отпусков должен вводиться самым последним: после расчета зарплаты за месяц и формирования документа Отражение зарплаты в бухучете .

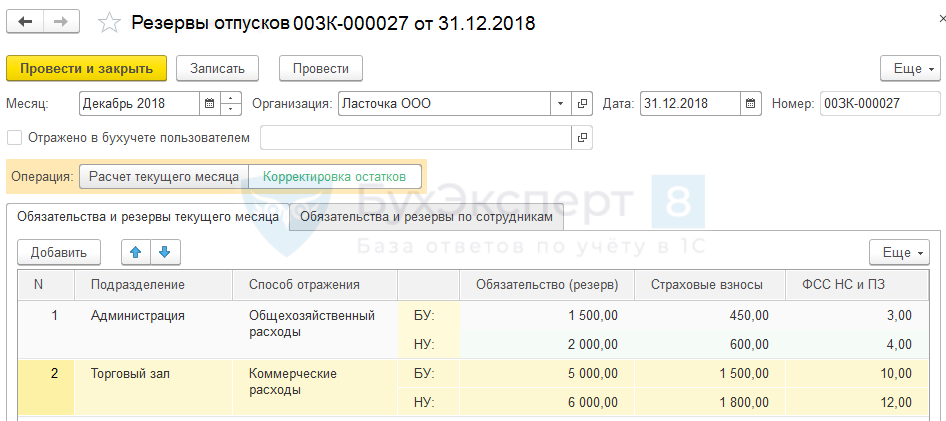

В документе Резервы отпусков присутствуют три вкладки:

- Расчет оценочных обязательств по отпускам — данные, на основании которых производится расчет обязательств. Состав этих данных определяется методикой, которая выбрана в настройках организации;

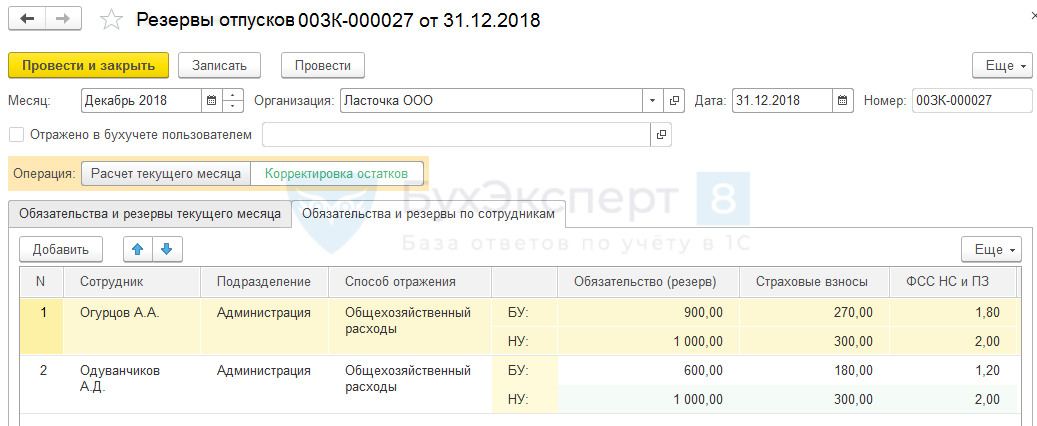

- Оценочные обязательства (по сотрудникам) — результаты расчета оценочных обязательств в разрезе сотрудников, подразделений и способов отражения. Можно использовать, чтобы проверять итоговые суммы;

- Оценочные обязательства текущего месяца — итоговые значения в разрезе подразделений и способов отражения, которые далее попадают в бухгалтерскую программу для формирования проводок.

На вкладке Расчет оценочных обязательств по отпускам расчет производится отдельно по:

- оценочным обязательствам/резервам,

- взносам,

- взносам на «травматизм».

При этом в каждой группе расчета присутствуют колонки, данные по которым формируются в зависимости от используемого метода. Перечислим эти колонки:

- Исчислено ,

- Накоплено ,

- Зачтено .

Алгоритмы расчета оценочных обязательств и резервов и проводки в бухгалтерской программе

Метод МСФО

Способ расчета оценочных обязательств по методу МСФО применяется только в БУ. При этом производится расчет на основании реальных остатков отпусков по сотруднику на конце месяца и его среднего заработка (такого же, как при расчете отпуска).

Общий алгоритм расчета по оценочным обязательствам, по колонкам на вкладке Расчет обязательств и резервов по отпускам следующий:

- Исчислено – сумма, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в 1С Бухгалтерия 3. Рассчитывается путем умножения среднего заработка (как для отпуска) на количество неиспользованных дней отпуска.

- Накоплено — берется накопленная сумма по обязательствам и резервам за предыдущий месяц (данные берутся из документа Резервы отпусков предыдущего месяца из колонки Исчислено ). Получившаяся сумма уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств (данные берутся из документа Отражение зарплаты в бухучете за текущий месяц).

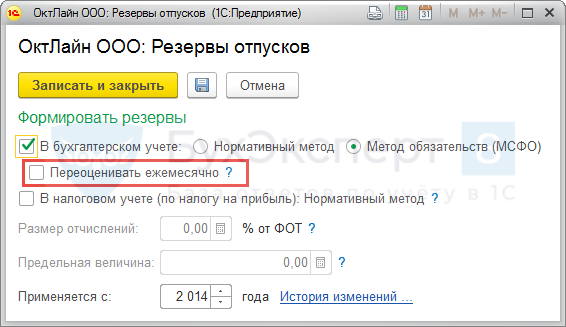

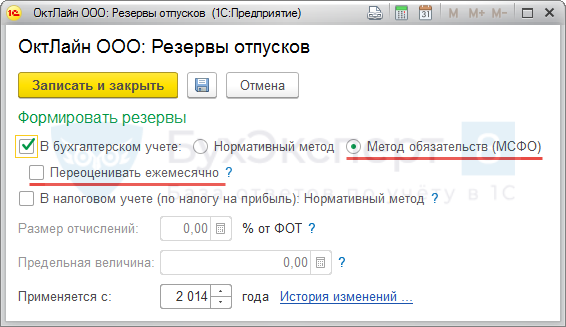

- Зачтено – это разница между исчисленной и накопленной суммой. Может получится положительная сумма (доначисление) или отрицательная сумма (списание). На отражение отрицательных сумм в течение года в данной колонке влияет флажок Переоценивать ежемесячно ( Карточка организации – Учетная политика и другие настройки – ссылка Резервы отпусков ):

Получившаяся отрицательная сумма (когда исчисленная сумма получилась меньше накопленной):

- при установленном флажке — отражается в данной колонке;

- при сброшенном флажке — не выводится в данной колонке.

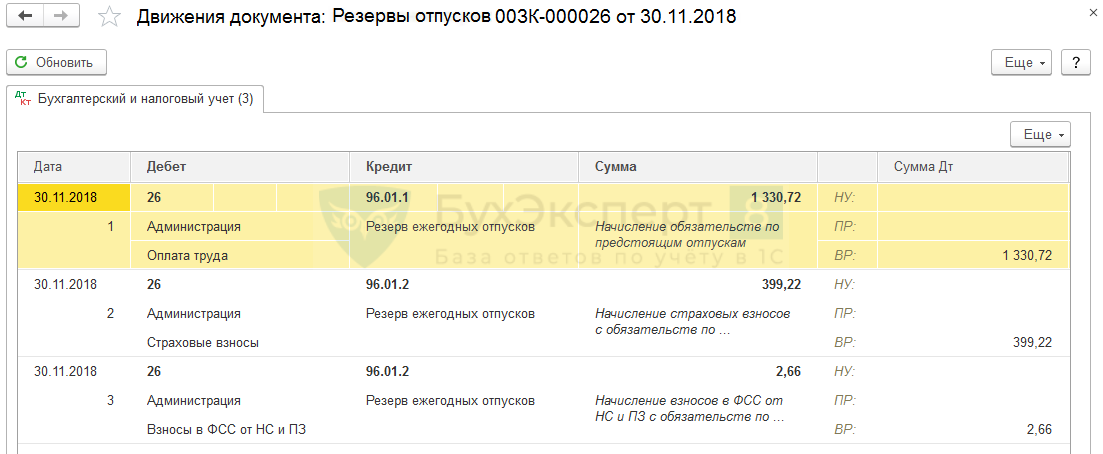

Значения из колонки Зачтено далее отражаются в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам и в итоге формируют данные в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца . На основании данных именно с этой вкладки после синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 формируются проводки по документу Резервы отпусков .

Сумма страховых взносов и взносов на «травматизм» по оценочным обязательствам рассчитывается следующим образом:

- В отдельности определяется ставка по страховым взносам и взносам на «травматизм»:

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

- Отдельно по страховых взносов и взносов на «травматизм» сумма определяется как: сумма оценочных обязательств, умноженная на процент по взносам.

Полученное значение отражается в колонке Исчислено .

Данные по остальным колонкам для страховых взносов и взносов «на травматизм» рассчитываются по такому же алгоритму, как для оценочных обязательств только в отношении взносов.

Рассмотрим методику расчета на примере.

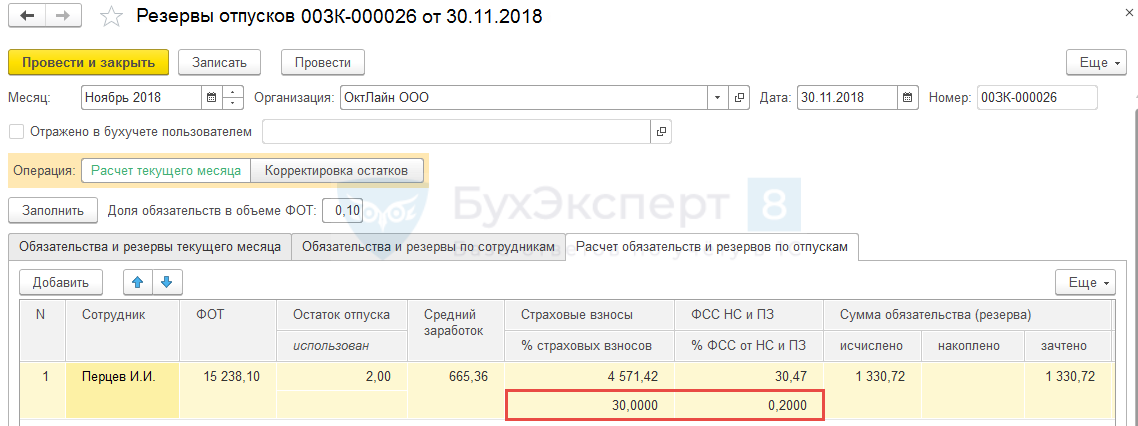

В организации ОктЛайн формирование оценочных обязательств производится по методу МСФО, в налоговом учете резервы не формируются. Оценочные обязательства ежемесячно не переоцениваются. В этом случае в карточке организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются следующие настройки:

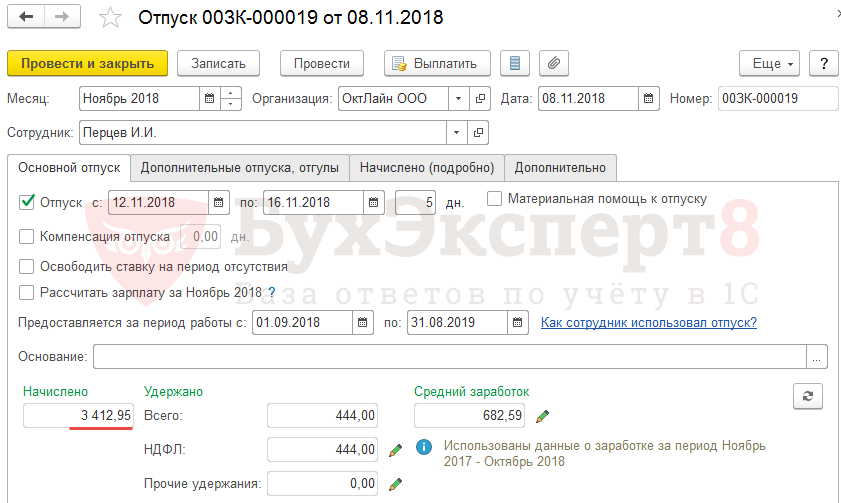

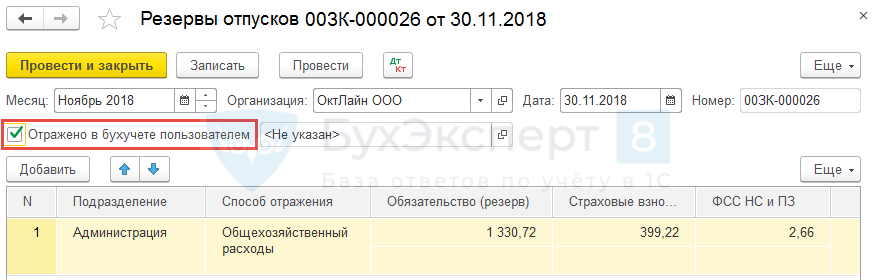

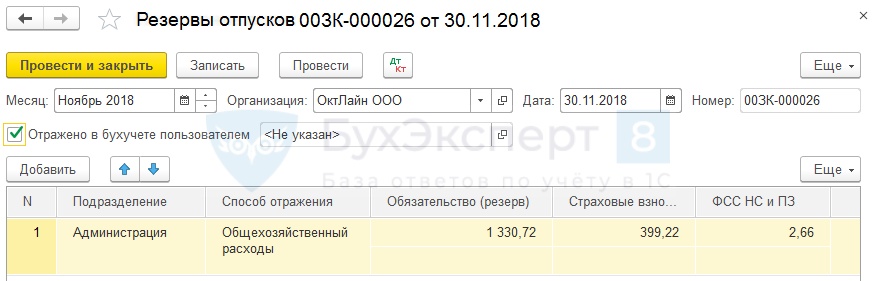

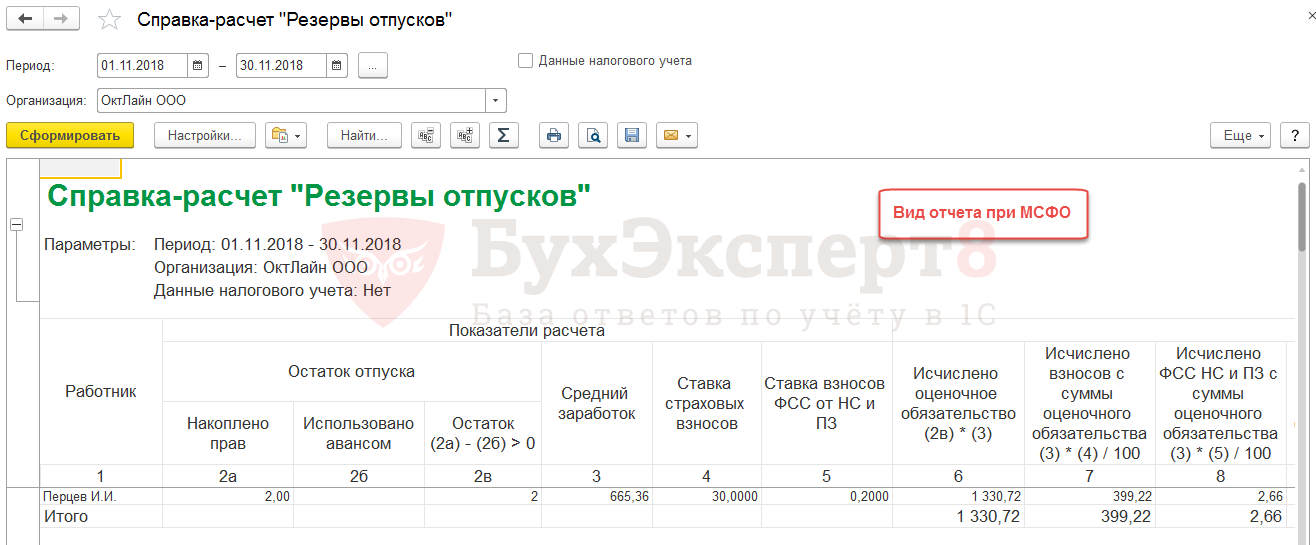

По сотруднику Перцеву И.И. на конец октября оценочные обязательства составляют 3 187,70 руб., что отражается в документе Резервы отпусков за октябрь:

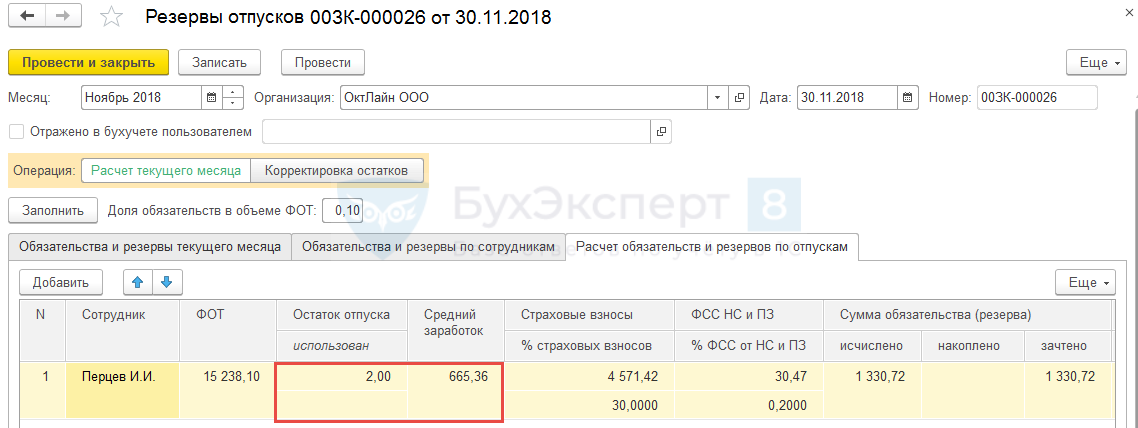

На конец ноября количество неиспользованных дней отпуска у сотрудника составляет 2 дня, а средний заработок равен 665,36 руб.

В ноябре работнику был предоставлен отпуск на 5 дней, сумма по которому составила 3 412,95 руб.:

Расчет по методу МСФО производится по следующему алгоритму:

- По сотруднику загружается количество неиспользованных дней отпуска и его средний заработок (такой же, как при расчете отпуска) в документ Резервы отпусков .

В нашем примере по сотруднику Перцеву И.И. на конец ноября количество неиспользованных дней отпуска составит 2 дня, а средний заработок — 665,36 руб.

- В колонке Исчислено сумма получается путем умножения дней неиспользованного отпуска на средний заработок:

- 2 (кол-во неиспользованных дней отпуска) * 665,36 (средний заработок) = 1 330,72 руб.

Данная сумма соответствует сумме, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в бухгалтерской программе.

Данная сумма соответствует сумме, которую сотруднику необходимо было бы выплатить, если бы он увольнялся в последний день месяца. Данное значение совпадает с конечным сальдо текущего месяца по счету 96 в бухгалтерской программе.

- 2 (кол-во неиспользованных дней отпуска) * 665,36 (средний заработок) = 1 330,72 руб.

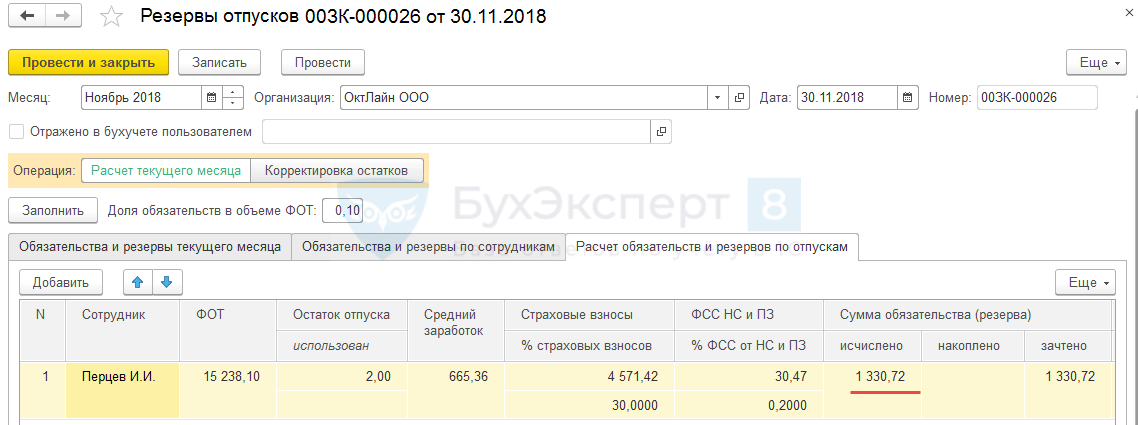

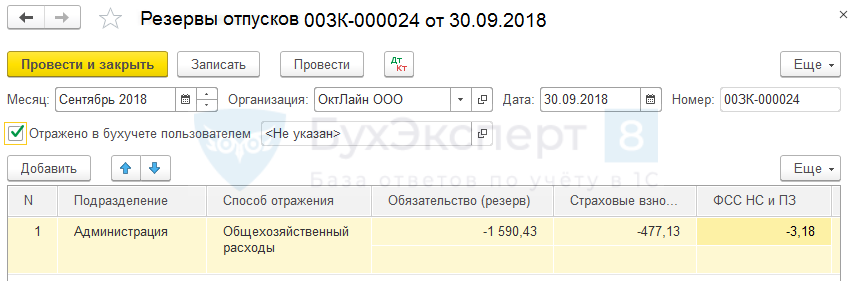

- Берется накопленная сумма по обязательствам за предыдущий месяц (октябрь) из документа Резервы отпусков по колонке Исчислено . В нашем примере она составила 3 187,70 руб.

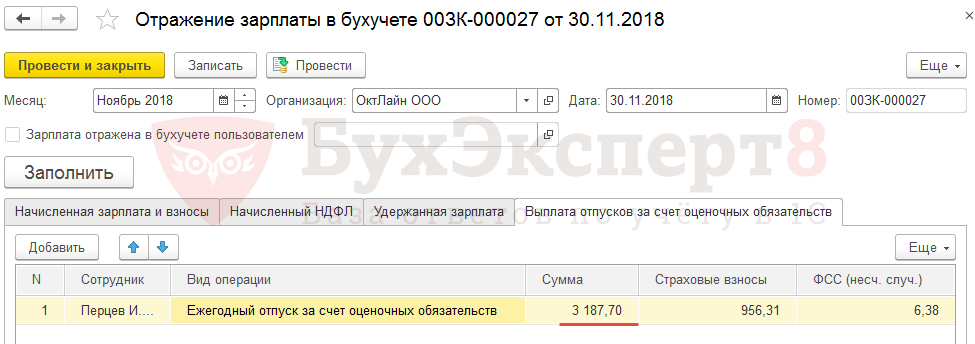

В текущем месяце (ноябре) сотруднику был предоставлен отпуск, сумма по которому равна 3 412,95 руб. За счет оценочных обязательств отпускные отражены в размере не превышающей накопленную сумму оценочных обязательств, т.е. 3 187,70 руб. (Смотреть подробный расчет). Увидеть это можно в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по виду операции Ежегодный отпуск за счет оценочных обязательств :

Накопленная на конец предыдущего месяца сумма оценочного обязательства уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств:

- 3 187,70 (накопленная сумма на конец предыдущего месяца) – 3 187,70 (сумма отпускных за счет оценочных обязательств) = 0 руб.

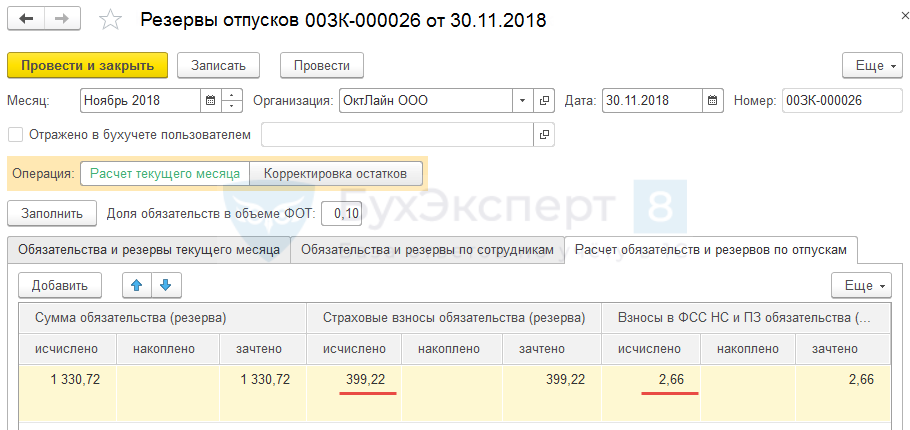

- 1 330,72 (исчислено) – 0 (накоплено) = 1 330,72 руб.

Получившееся значение попадает в колонку зачтено :

Если бы получилась отрицательная сумма ( исчислено < накоплено ), то в зависимости от положения флажка Переоценивать ежемесячно в колонке зачтено :

- при установленном флажке — отразилась отрицательное значение;

- при сброшенном флажке — колонка останется пустой.

- по сотруднику берется облагаемая взносами база и сумма исчисленных взносов;

- ставка рассчитывается путем деления суммы взносов на облагаемую базу.

По сотруднику Перцеву И.И. в целом за ноябрь ставка по страховым взносам получилась равной 30%, по ФСС НС – 0,2%:

- 1 330,72 (сумма оценочных обязательств) * 30 (ставка по страховым взносам) / 100 = 399,22 руб.

- 1 330,72 (сумма оценочных обязательств) * 0,2 (ставка по ФСС НС) / 100 = 2,66 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- По страховым взносам: 956,31 (накопленная сумма по взносам на конец октября) – 956,31 (сумма взносов по отпускным за счет оценочных обязательств) = 0 руб.

- По взносам на «травматизм»: 6,38 (накопленная сумма по взносам на «травматизм» на конец сентября) – 6,38 (сумма взносов по отпускным за счет оценочных обязательств) = 0 руб.

- 399,22 (исчислено) – 0 (накоплено) =399,22 руб. (доначисление)

- 2,66 (исчислено) – 0 (накоплено) = 2,66 руб. (доначисление)

Нормативный метод

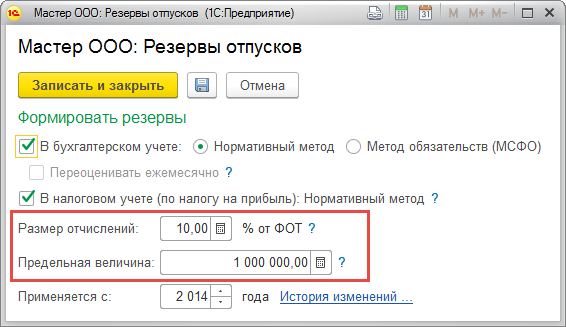

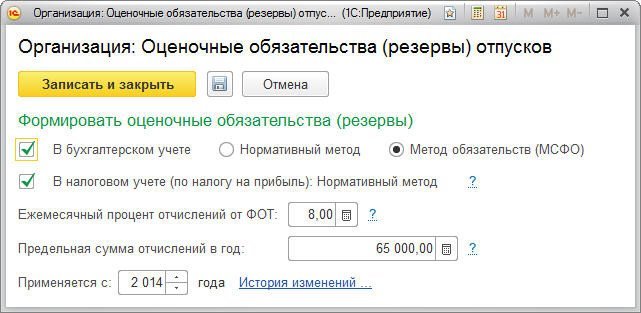

Нормативный метод может применяться в БУ и НУ. Для чего в карточке Организации на вкладке Учетная политика и другие настройки по ссылке Резервы отпусков устанавливаются соответствующие флажки:

Для нормативного метода (в БУ и/или НУ) следует указать Размер отчислений и Предельную величину :

После достижения предельной суммы отчислений в год оценочных обязательства и резервы не формируются.

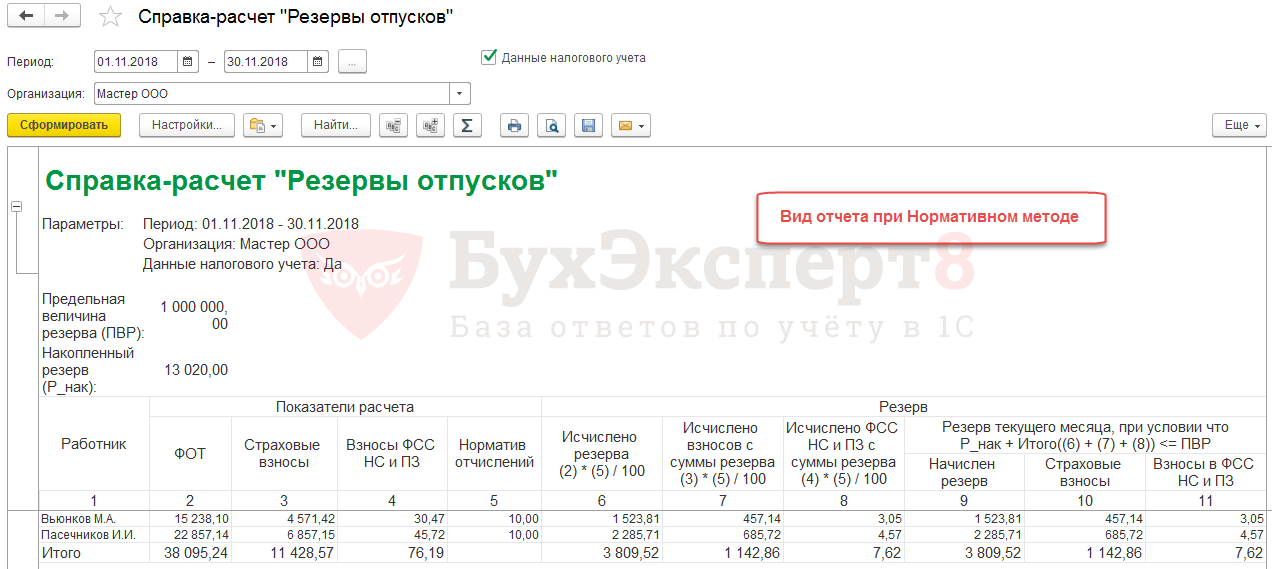

В документе Резервы отпусков на вкладке Расчет обязательств и резервов по отпускам при Нормативном методе расчет данных по колонкам исчислено , накоплено и зачтено производится следующим образом:

- Расчет оценочных обязательств или резервов производится путем умножения ежемесячного процента отчислений на ФОТ:

- Ежемесячный процент отчислений * ФОТ.

При этом ФОТ — это все, что включается для расчета среднего по отпускным и в текущих релизах на состав этого ФОТ нет возможности повлиять.

- Ежемесячный процент отчислений * ФОТ.

- Расчет суммы страховых взносов и взносов на «травматизм» производится путем умножения ежемесячного процента отчислений на сумму взносов за месяц:

- Ежемесячный процент отчислений * Сумма взносов.

Получившиеся значения отражаются в колонке исчислено по оценочным обязательствам и/или резервам, страховым взносам и взносам «на травматизм».

В колонке накоплено сумма накопленных за предыдущий период обязательств и/или резервов (страховых взносов, взносов на «травматизм») уменьшается на сумму отпускных, отраженных за счет оценочных обязательств и/или резервов (страховых взносов, взносов на «травматизм»).

Значение в колонке зачтено совпадает со значением в колонке исчислено .

Рассмотрим расчеты на примере.

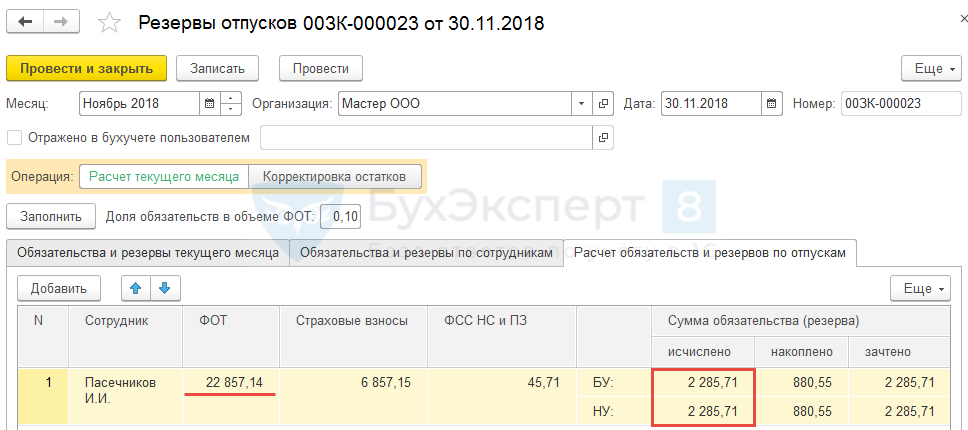

- Оценочным обязательствам и резервам – 6 000 руб.

- Страховым взносам – 1 800 руб.

- Взносам на «травматизм» — 12 руб.

При Нормативном методе при расчете оценочных обязательств и резервов в нашем примере данные получаются одинаковыми в БУ и НУ:

- В колонке Исчислено сумма получается путем умножения ежемесячного процента отчислений на ФОТ:

- 10% (процент ежемесячных отчислений) * 22 857,14 (ФОТ) = 2 285,71 руб.

- 10% (процент ежемесячных отчислений) * 22 857,14 (ФОТ) = 2 285,71 руб.

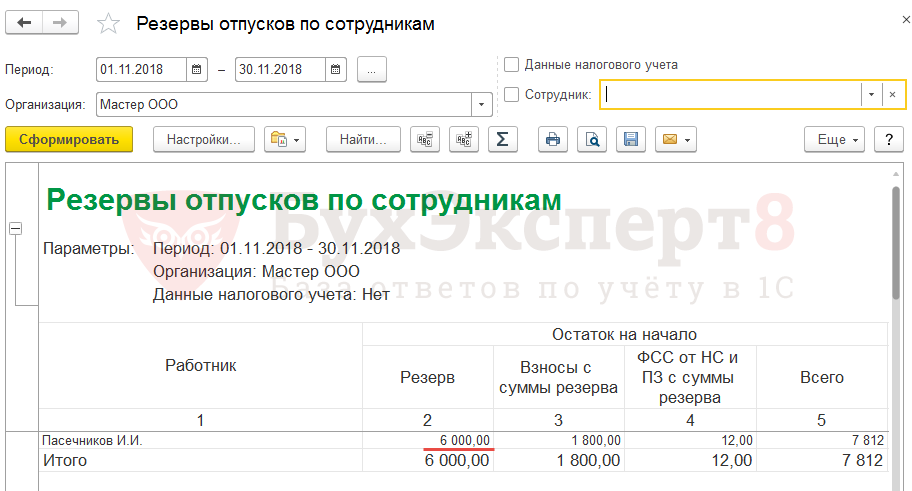

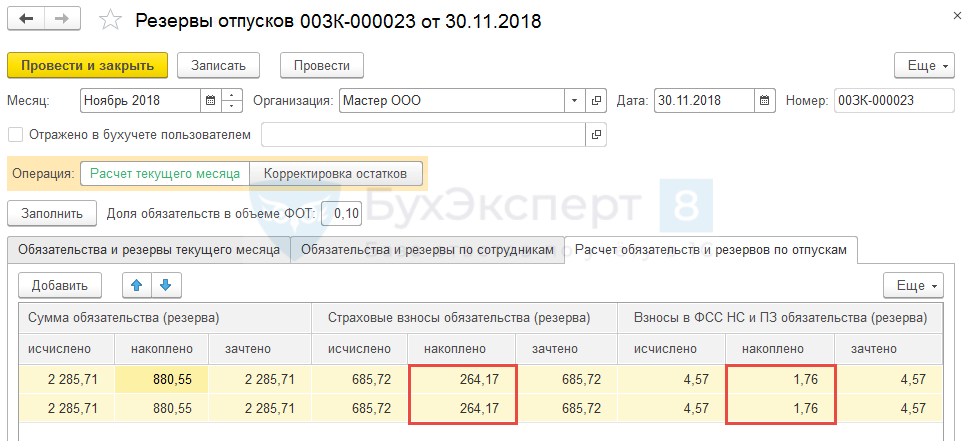

- Берется накопленная сумма по обязательствам и резервам на конец предыдущего месяца (октября). В нашем примере она составила 6 000 руб.:

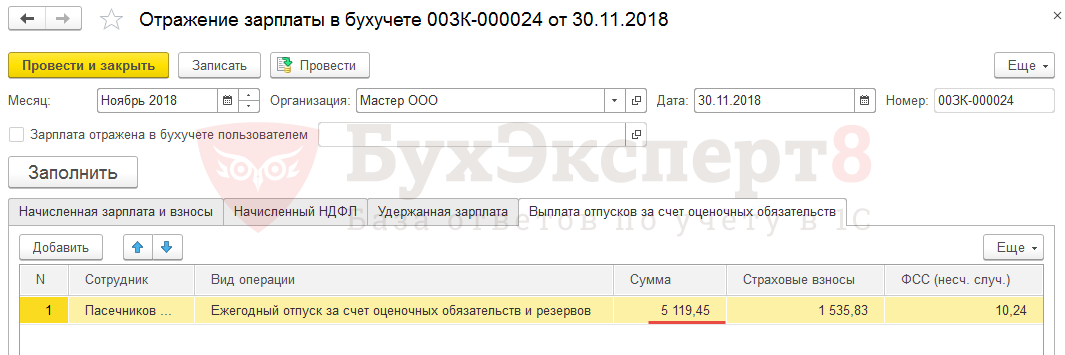

В текущем месяце (ноябре) по сотруднику был предоставлен отпуск за счет оценочных обязательств и резервов в размере 5 119,45 руб. (Смотреть подробный расчет). Данную сумму можно увидеть в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств :

В текущем месяце (ноябре) по сотруднику был предоставлен отпуск за счет оценочных обязательств и резервов в размере 5 119,45 руб. (Смотреть подробный расчет). Данную сумму можно увидеть в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств : Накопленная на конец предыдущего месяца сумма по обязательствам и резервам уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств и резервов:

Накопленная на конец предыдущего месяца сумма по обязательствам и резервам уменьшается на сумму предоставленных отпусков текущего месяца за счет оценочных обязательств и резервов:

- 6 000 (накопленная сумма на конец предыдущего месяца) – 5 119,45 (сумма отпускных за счет оценочных обязательств и резервов) = 880,55 руб.

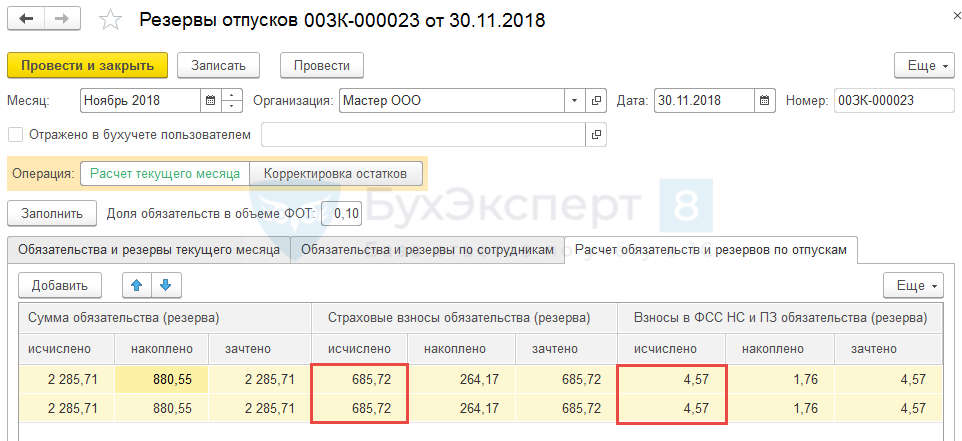

- По страховым взносам: 10% (ежемесячный процент) * 6 857,15 (сумма страховых взносов) = 685,72 руб.

- По взносам на «травматизм»: 10% (ежемесячный процент) * 45,71 (сумма взносов «на травматизм») = 4,57 руб.

Эти данные отражаются в колонках исчислено по страховым взносам и ФСС НС:

- По страховым взносам: 1 800 (накопленная сумма по взносам на конец октября) – 1 535,83 (сумма взносов по отпускным за счет оценочных обязательств и резервов) = 264,17 руб.

- По взносам на «травматизм»: 12,00 (накопленная сумма по взносам на «травматизм» на конец октября) – 10,24 (сумма взносов «на травматизм» по отпускным за счет оценочных обязательств и резервов) = 1,76 руб.

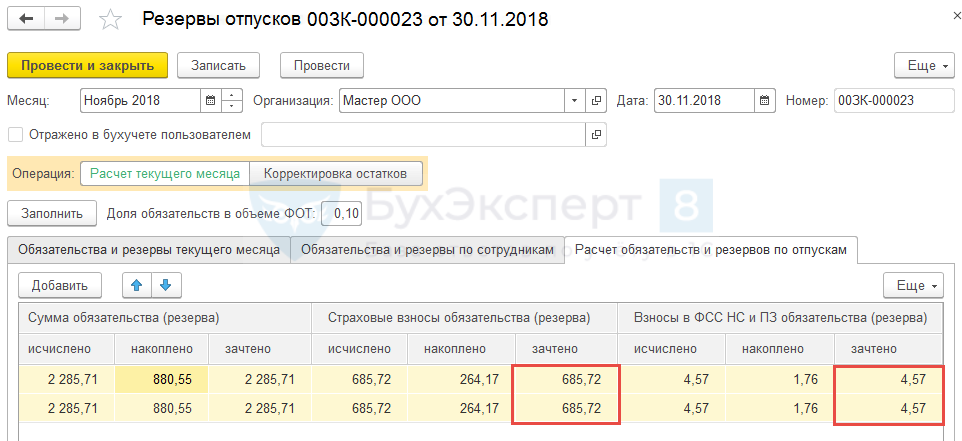

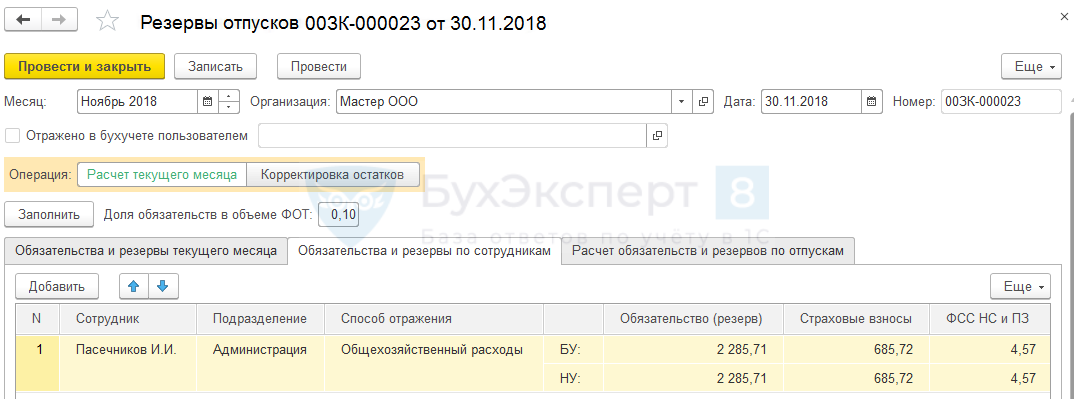

Получившийся результат (доначисление из колонки зачтено ) по оценочным обязательствам, страховым взносам и ФСС НС отражается в разрезе сотрудников, подразделений и способов отражения на вкладке Обязательства и резервы по сотрудникам :

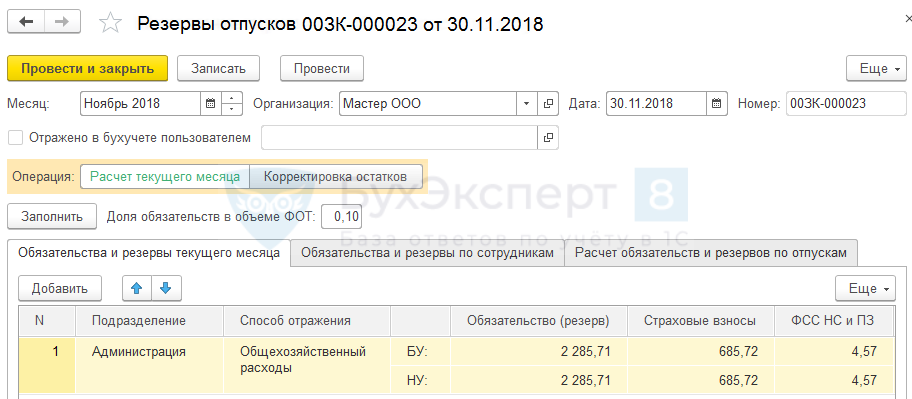

Итоговые значения, по которым далее в бухгалтерской программе будут формироваться проводки, отражаются в разрезе подразделений и способов отражения на вкладке Обязательства и резервы текущего месяца :

Проводки по оценочным обязательствам и резервам в 1С Бухгалтерия 3

После синхронизации между 1С ЗУП 3 и 1С Бухгалтерия 3 в бухгалтерской программе появляется документ Резервы отпусков ( Зарплата и кадры – Резервы отпусков ). Для того, чтобы появились проводки по нему, следует установить флажок Отражено в бухучете пользователем :

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

- по положительным сумма (доначислениям): Дт Счет затрат – Кт счета 96.

По субсчету 96.01.1 отражаются суммы по обязательствам и резервам, по 96.01.2 — по страховым взносам и взносам на «травматизм»:

- по отрицательным суммам (списаниям): Дт 96 счета (по субчетам 96.01.1 и 96.01.2) – Кт 91.01.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций . Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ |

НУ, счет ДТ |

Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, компенсация отпуска всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

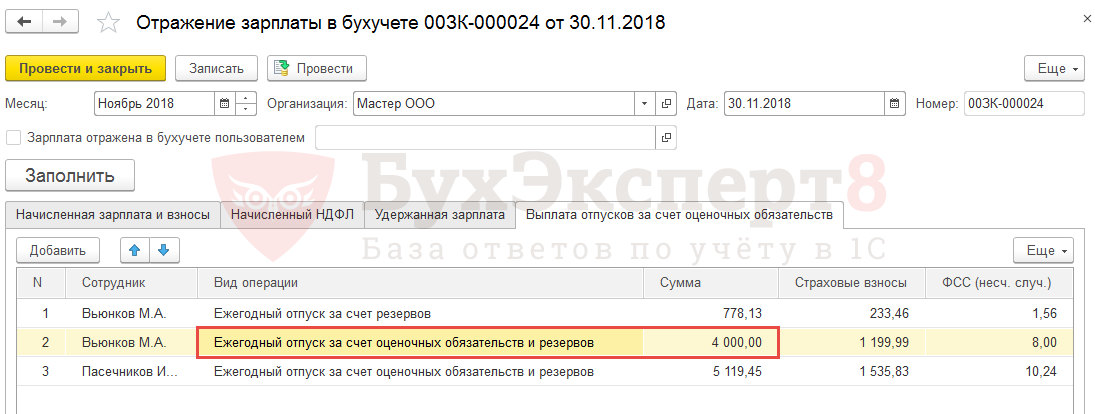

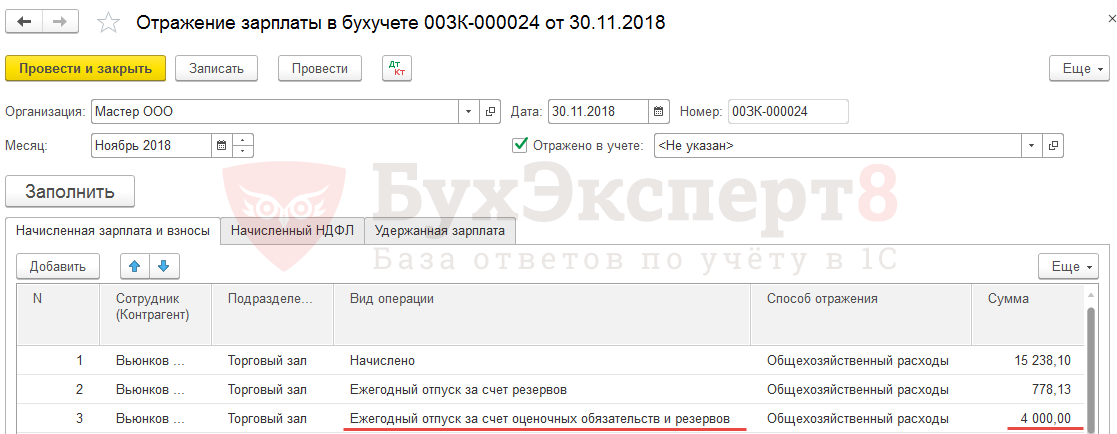

- Оценочным обязательствам и резервам – 4 000 руб.

- Страховым взносам – 1 200 руб.

- Взносам на «травматизм» — 8 руб.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

- 4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

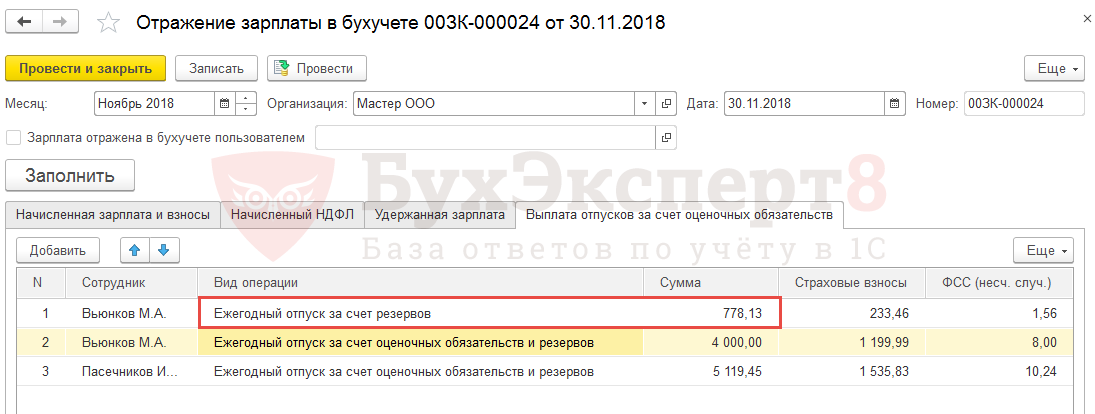

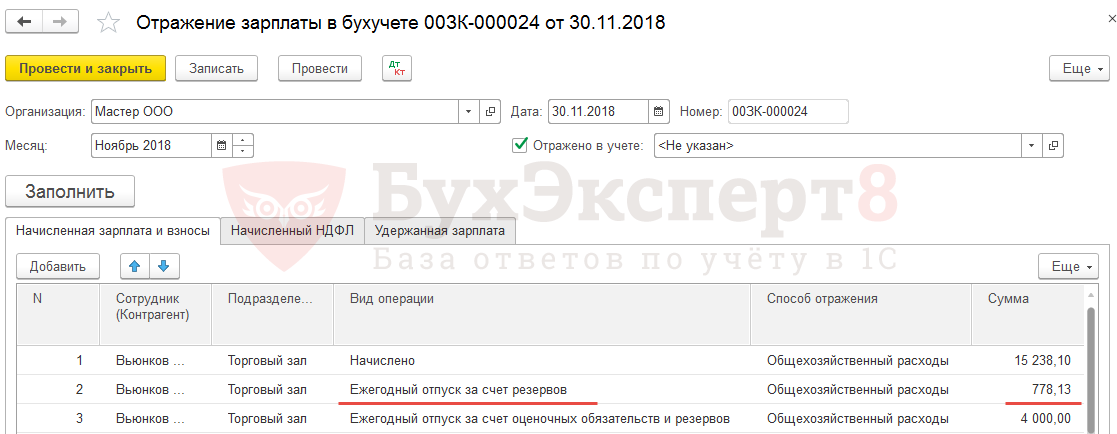

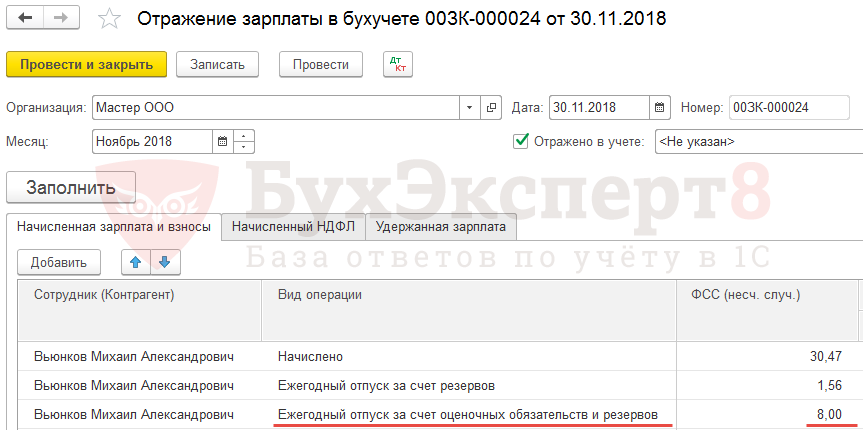

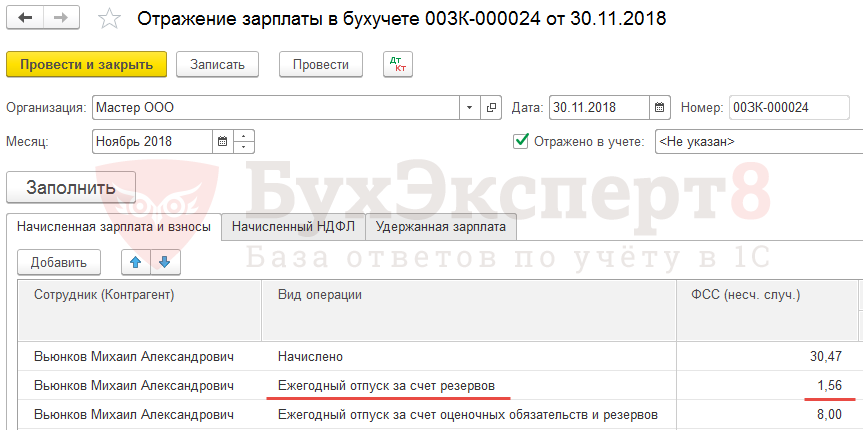

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов :

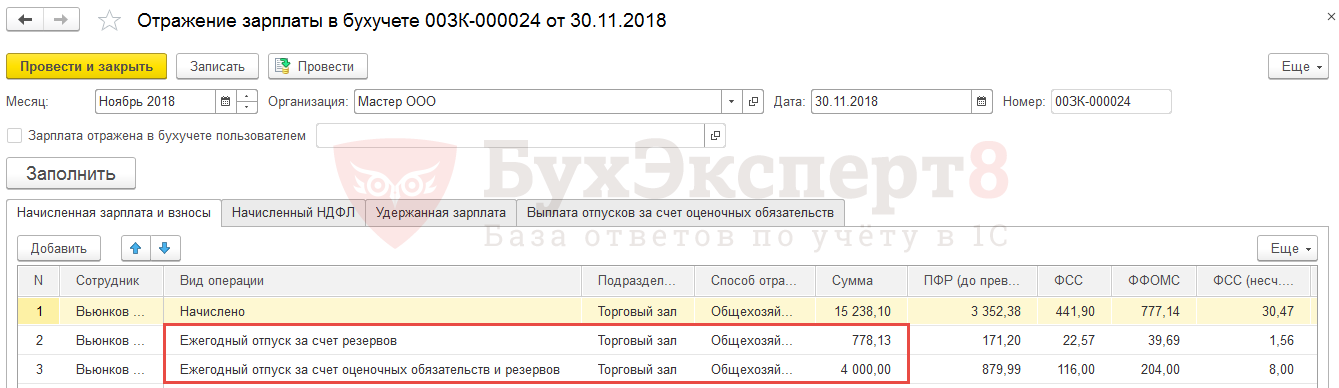

Далее эта информация попадает на вкладку Начисленная зарплата и взносы :

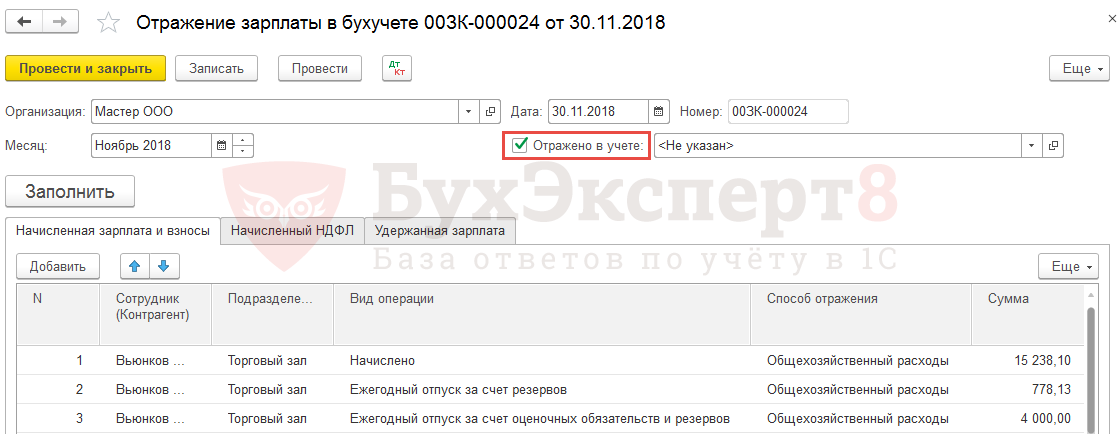

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете ( Зарплата и кадры – Отражения зарплаты в бухучете ). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете :

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

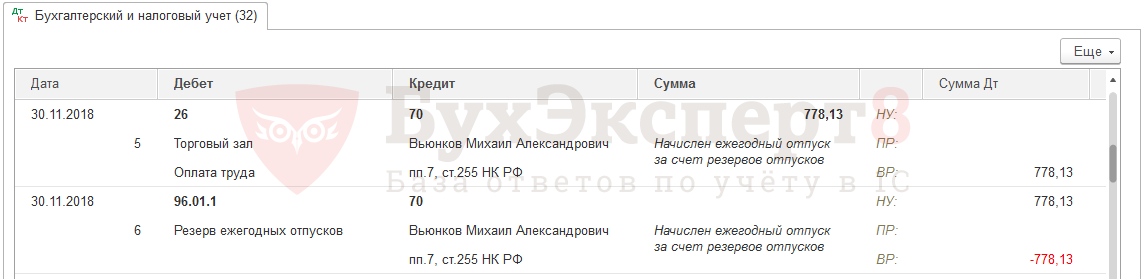

- По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

- По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

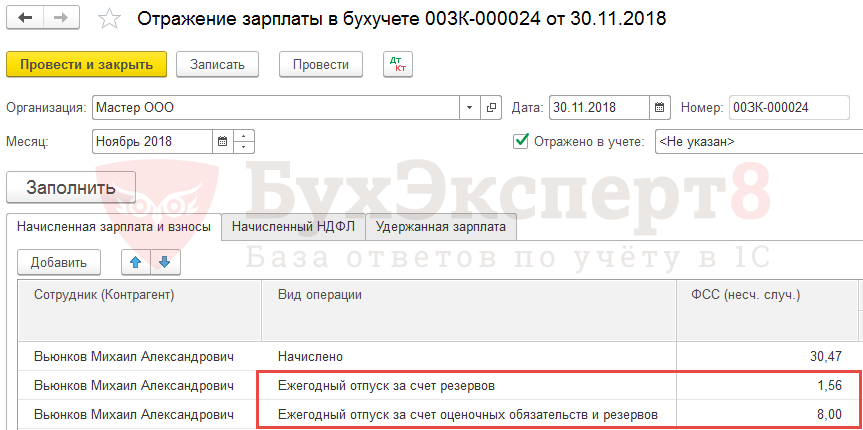

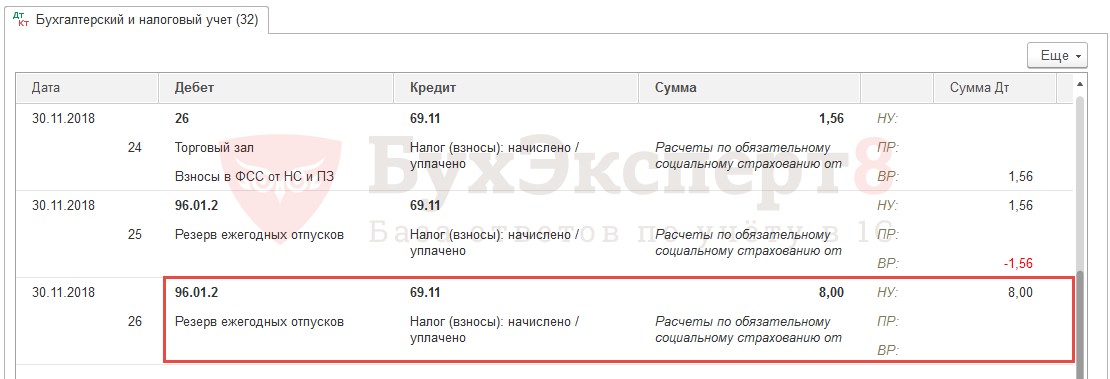

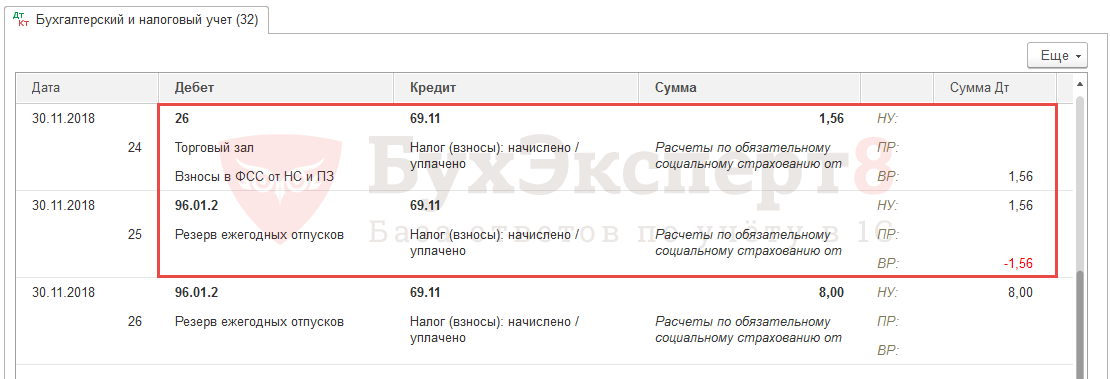

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

- По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

- По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

Инвентаризация оценочных обязательств и резервов

Инвентаризация оценочных обязательств и резервов по отпускам производится в документе Резервы отпусков автоматически при создании его в декабре и имеет ряд особенностей.

Ввод остатков оценочных обязательств и резервов

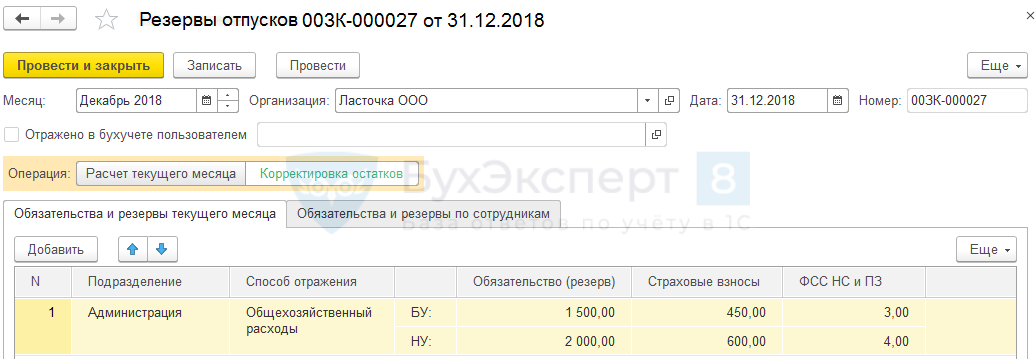

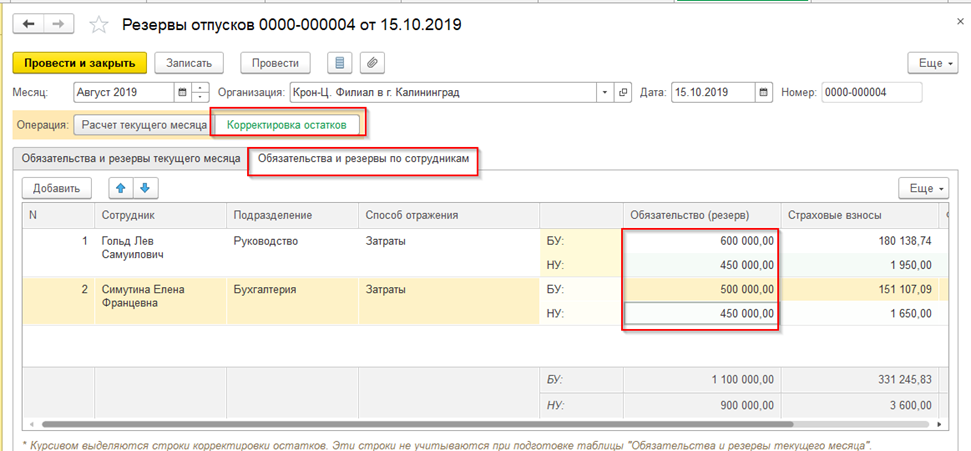

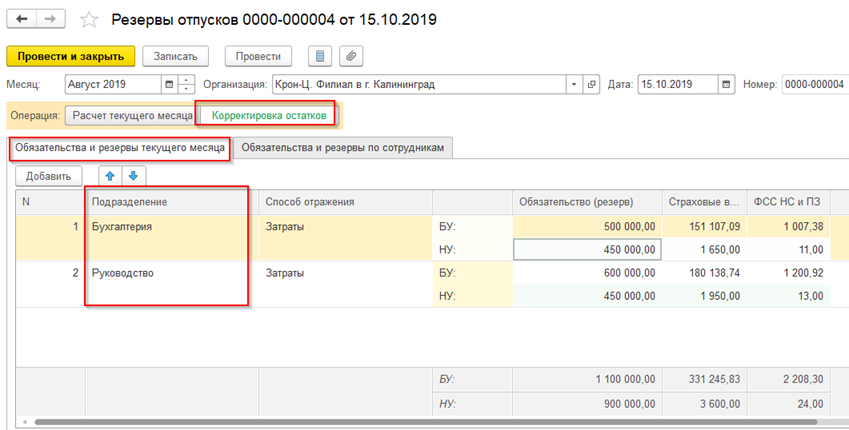

Ввод начальных остатков по оценочным обязательствам и отпускам вводятся в документе Резервы отпусков с переключателем Операция , установленным в положение Корректировка остатков :

Остатки можно вносить:

- На вкладке Обязательства и резервы текущего месяца – в разрезе подразделений и способов отражения. В следующем после ввода остатков месяце данные сумму будут учтены при расчетах и распределены между сотрудниками пропорционально.

- На вкладке Обязательства и резервы по сотрудникам – в разрезе сотрудников и способов отражения.

При таком способе ввода затем итоговые данные автоматически собираются на вкладке Обязательства и резервы текущего месяца :

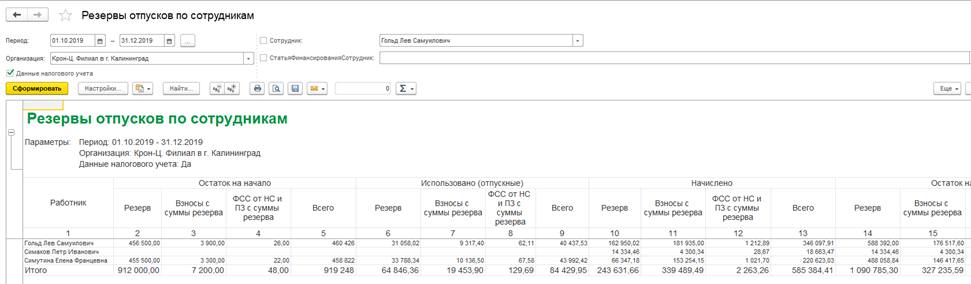

Отчеты по оценочным обязательствам и резервам

Отчеты для анализа данных по оценочным обязательствам и резервам по отпускам расположены в разделе Зарплат – Отчет по зарплате :

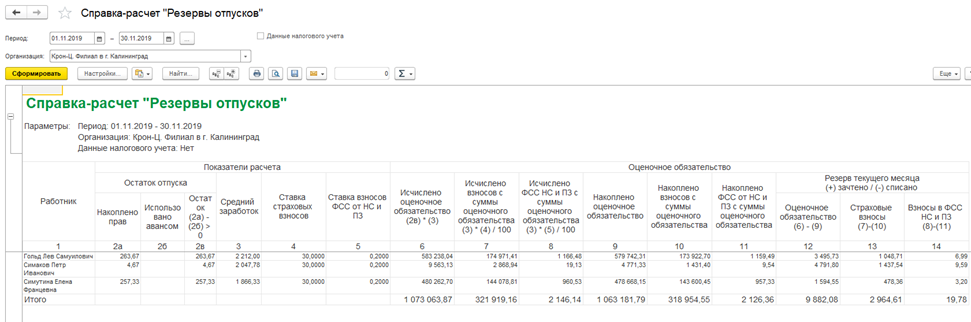

- Справка-расчет «Резервы отпусков» — подробный расчет оценочных обязательств и резервов по сотрудникам (меняет свой вид в зависимости от используемой методики).

- Остатки и обороты резервов отпусков – по типам резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета).

- Резервы отпусков по сотрудникам – показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите...Перед уплатой авансовых платежей по транспортному налогу за 9 месяцев.

(17 оценок, среднее: 4,76 из 5)

Обсуждение (16)

Добрый день! А кто-то может подсказать почему при увольнении сотрудника остаток его резерва списывается в месяце увольнения? Ведь инвентаризация должна проводится только на конец года.

Здравствуйте!

Обратите внимание, что в комментариях к статье мы не отвечают на вопросы по программам 1С. Задайте пожалуйста свой вопрос в разделе МОИ ВОПРОСЫ в Личном кабинете здесь: https://buhexpert8.ru/profile

В таблице проводок в строке «ОО хватает, резервы всегда за счет затрат» наверное хотели написать «ОО хватает, компенсация отпуска всегда за счет затрат»

Добрый день.

А есть какая-нибудь статья по «декретницам». У них не рассчитываются резервы, т.к. не проставляется средний заработок. А средний заработок должен определяться исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

Здравствуйте!

Про особенности расчета оценочных обязательств в ЗУП 3 по сотрудницам, находящимся в отпуске по уходу см. — РАСЧЕТ ОЦЕНОЧНЫХ ОБЯЗАТЕЛЬСТВ ПО ОТПУСКАМ ДЛЯ ЛИЦ, НАХОДЯЩИХСЯ В ОТПУСКЕ ПО УХОДУ ЗА РЕБЕНКОМ

Резервы отпусков в «1С:ЗУП» и «1С:Бухгалтерии»

Материалы газеты «Прогрессивный бухгалтер», июль 2021 г.

Зачем создавать резерв по отпускам и как это сделать с помощью программ «1С:Зарплата и управление персоналом 8» и «1С:Бухгалтерия».

Зачем и кому нужны резервы отпусков

В бухучете резервы отпусков, согласно законодательству, должны формировать все организации, за исключением тех, кто имеет право вести упрощенный бухучет.

В терминах бухучета резерв — это не что иное, как оценочное обязательство. Это резерв по планируемым расходам, которые с большой вероятностью произойдут в будущем. Определенных официальных методик расчета оценочного обязательства нет — надо учитывать реальную возможную величину расходов, которые возникнут в будущем. На практике бухпрограммы поддерживают два метода — мы их описали в таблице.

Оценочное обязательство – это обязательство организации, которое не имеет определенной суммы и сроков погашения. Термин введен положением по бухгалтерскому учету ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы».

В частности, резерв отпусков создается как источник для оплаты отпусков, компенсаций за неиспользованный отпуск, а также выплат взносов с указанных сумм. В течение года резерв должен расходоваться на те расходы, для которых он был создан.

Оценочные обязательства отражают на счете 96 «Резервы предстоящих расходов. Проводки по счету такие:

В налоговом учете резерв отпусков создают по желанию, чтобы равномерно учитывать расходы в течение года.

Таблица. Методы учета резерва

Метод в бухучете

Как работает

Рассчитывает резерв как процент от ФОТ. Указанный процент при этом организация определяет заранее и отражает в учетной политике.

Программа умножает процент на сумму фактических начислений, страховых взносов

Метод обязательств (МСФО)

Расчет идет по остаткам отпусков. То есть это разница между исчисленной и накопленной суммами обязательств. Исчисленная сумма – это сумма отпускных, исчисленная на положенное количество дней отпуска, эта же сумма равна компенсации отпуска при увольнении

В налоговом учете поддерживается только нормативный метод.

Резервы отпусков в «1С:ЗУП», ред. 3.1

Программа «1С:Зарплата и управление персоналом 8», ред. 3.1, списывает резервы автоматически при начислении отпуска.

Начинаем с настроек сведений об организации («Настройка» – «Организация/реквизит организации» – «Учетная политика и др. настройки» – «Резервы отпусков»).

Чтобы собственно начислить резерв отпусков, нужен документ «Резерв отпусков» (раздел «Зарплата» – «Резервы отпусков»). Создавайте его после того, как вы начислили зарплату и сформировали документ отражения зарплаты в бухучете.

Вводим остатки резервов отпусков документом «Резервы отпусков» и переключаем операцию с расчета текущего месяца на корректировку остатков.

Инвентаризация выполняется автоматически с помощью документа «Резервы отпусков» в декабре каждого года. Инвентаризация нужна, чтобы сопоставить остаток резервов отпусков на 31 декабря и сумму, необходимую для погашения расходов по отпускам сотрудников.

Резервы отпусков в «1С:Бухгалтерия 8», ред. 3.0

Начисление и списание резервов отпусков в «1С:Бухгалтерия предприятия 8», ред. 3.0, может формироваться автоматически или вручную, в зависимости от численности сотрудников в организации.

Автоматический расчет резерва доступен, если численность организации не более 60 человек.

Начинаем с настроек учета зарплаты (раздел «Зарплата и кадры» – «Настройки зарплаты» – ссылка «Порядок учета зарплаты»). По умолчанию здесь реализован нормативный метод учета.

Для ведения резервов отпусков ставим галку «Формировать резерв отпусков». Необходимый процент отчислений указываем по строке «Ежемесячный процент отчислений от ФОТ». По строке «Предельная сумма отчислений» указываем сумму, по достижении которой резерв отпусков перестает увеличиваться.

Начисление и отражение резервов отпусков проводим также, как и в ЗУП — документом «Резервы отпусков».

Учет в программе ведется на счете 96:

96.01.1 «Оценочные обязательства по вознаграждениям» — учитывается сумма самого резерва;

96.01.2 «Оценочные обязательства по страховым взносам» — учитывается сумма страховых взносов от исчисленной суммы резерва.

Когда численность организации более 60 человек, вручную заполняйте документ «Резервы отпусков», выбрав форму документа – корректирующая. Списание резерва отражайте в документе «Начисление зарплаты».

Если учет автоматизирован, т.е. в организации не более 60 человек, тогда необходимо ввести документ «отпуск», в нем сформируются проводки по списанию резерва. Списание на страховые взносы формируется автоматически в документе «Начисление зарплаты».

Созданному виду начисления, для оплаты отпускных с помощью резерва, необходимо указать способ со счетом 96.01.1 и вид резерва.

Если организация хочет выбрать метод МСФО, тогда учет оценочных обязательств придется вести вручную с помощью документа «Операция, введенная вручную».

Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8»

В программах «1С:Зарплата и управление персоналом 8» (начиная с версии 3.0.22) «1С:Бухгалтерия 8» (с версии 3.0.39) поддерживается возможность формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и резервов предстоящих расходов на оплату отпусков в налоговом учете. О методиках расчета, которые применяются в программах, необходимых настройках, причинах возникновения и способах отражения разниц между бухгалтерским и налоговым учетом, читайте в этой статье.

- Оценочные обязательства по оплате отпусков в бухучете

- Резервы предстоящих расходов на оплату отпусков в налоговом учете

- Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

- Новые виды операций для учета оценочных обязательств, резервов и отпусков

- Документ «Начисление оценочных обязательств по отпускам»

- Учет оценочных обязательств и резервов по отпускам в «1С:Бухгалтерии 8» ред. 3.0

Оценочные обязательства по оплате отпусков в бухучете

Начиная с 1 января 2011 года формировать оценочные обязательства по оплате отпусков в бухучете должны все организации. Такая обязанность появилась в связи с вступлением в силу Положения по бухгалтерскому учёту «Оценочные обязательства, условные обязательства и условные активы», утверждённого Приказом Минфина России от 13.12.2010 № 167н (ПБУ 8/2010). Исключение составляют организации, имеющие право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. Такие предприятия формируют оценочные обязательства по отпускам в добровольном порядке.

Цель создания любого оценочного обязательства — реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Несмотря на то, что оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов», с 1 января 2011 года в бухгалтерском учете понятие «резервы на предстоящую оплату отпусков работникам» уже не применяется. Связано это с отменой п. 72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина России от 29.07.1998 № 34н. Таким образом, перед бухгалтером больше не ставится цель равномерного включения предстоящих расходов (в том числе и на предстоящую оплату отпусков) в издержки производства или обращения отчетного периода.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Специального порядка для расчета величины оценочного обязательства в ПБУ 8/2010 не предусмотрено, однако указано, что денежная оценка такого обязательства должна отражать наиболее реальную величину расходов, необходимых для расчетов по нему (п. 15 ПБУ 8/2010). Такой порядок разрабатывается организацией самостоятельно с учетом положений раздела III ПБУ 8/2010 и закрепляется в учетной политике организации. Кроме этого организация может воспользоваться Методическими рекомендациями МР-1-КпТ от 09.09.2011 «Оценочные обязательства по расчетам с работниками», принятыми Комитетом БМЦ по толкованиям.

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

Содержание операции

Проводка

Признание оценочных обязательств

Дебет 20 (23, 26, 44, 91, 08) Кредит 96

Начисление отпускных с учетом страховых взносов за счет оценочных обязательств

Дебет 96 Кредит 70, 69.

Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков

Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69.

Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право)

Дебет 96 Кредит 91

Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату

Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Для целей налогообложения прибыли применяется термин «Резервы предстоящих расходов на оплату отпусков». Целью создания этого вида резерва в налоговом учете является постепенное и равномерное списание расходов на оплату отпусков работников. Формирование резерва по отпускам является правом налогоплательщика, а не обязанностью, поэтому создавать его можно по желанию. Необходимо иметь в виду, что в случае применения кассового метода резерв предстоящих расходов на оплату отпусков создавать нельзя, а суммы отпускных признаются расходами только в момент их выплаты работникам (пп. 1 п. 3 ст. 273 НК РФ).

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

Таким образом, правила статьи 324.1 и требования ПБУ 8/2010 отличаются существенно. И даже если учетной политикой организации установлено, что в отношении предстоящих отпусков порядок определения величины оценочных обязательств аналогичен порядку расчета резервов в налоговом учете (так называемый нормативный метод), бухгалтер должен быть готов к тому, что суммы оценочных обязательств и суммы отчислений в резерв будут различаться. В этом случае у организации может возникнуть необходимость применять нормы Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как формируются оценочные обязательства и резервы по отпускам в программах «1С:Зарплата и управление персоналом 8» редакции 3.0 и «1С:Бухгалтерия 8» редакции 3.0.

Несмотря на то, что термин «резервы на предстоящую оплату отпусков работникам» в законодательстве применяется исключительно в отношении налогообложения прибыли, в программах «1С:Предприятия» он традиционно используется для целей как налогового, так и бухгалтерского учета.

Учет расходов на оплату отпусков в программе «1С:Зарплата и управление персоналом 8» ред. 3.0

В программе «1С:Зарплата и управление персоналом 8» редакция 3.0, начиная с версии 3.0.22, предусмотрена возможность формировать:

- оценочные обязательства по отпускам в бухгалтерском учете, используя на выбор Нормативный метод или Метод обязательств (МСФО);

- резервы отпусков в налоговом учете Нормативным методом.

Механизм учета оценочных обязательств (резервов) отпусков в программе «1С:Зарплата и управление персоналом 8» редакции 3.0 включается в меню Настройка — Реквизиты организации на закладке Учетная политика и другие настройки (рис. 1).

Рис. 1. Настройка формирования оценочных обязательств (резервов)

В настройках учетной политики организации по оценочным обязательствам нужно выбрать один из методов: нормативный или метод обязательств. При расчете нормативным методом указываются Ежемесячный процент отчислений от ФОТ и Предельная сумма отчислений в год, рассчитанные согласно смете, утвержденной в локальном акте организации.

Если Нормативный метод применяется и в бухгалтерском и в налоговом учете, то в программе предусмотрено, что величины, используемые в расчете (Ежемесячный процент отчислений от ФОТ, Предельная сумма отчислений в год) совпадают для обоих учетов.

При включенном механизме учета оценочных обязательств (резервов) отпусков в разделе Зарплата становится доступен документ Начисление оценочных обязательств по отпускам (рис. 2).

Рис. 2. Документ «Начисление оценочных обязательств по отпускам»

Создание этого документа следует за Расчетом зарплаты за месяц и Отражением зарплаты в бухучете. В документе Начисление оценочных обязательств по отпускам обязательства (резервы) заполняются автоматически исходя из сумм начислений, взносов и выплат за счет обязательств текущего месяца, рассчитанных в документах Расчет зарплаты и Отражение зарплаты в бухучете.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств — для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск — для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств — для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска — для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов — для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов — для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

Документ «Начисление оценочных обязательств по отпускам»

В документе Начисление оценочных обязательств по отпускам обязательства (резервы) на закладке Оценочные обязательства текущего месяца заполняются итоговые сводные данные для передачи в бухгалтерскую программу в разрезе подразделений и способов отражения.

В бухгалтерскую программу передаются следующие показатели:

- Сумма резерва — это оценочные обязательства по отпускам в бухгалтерском учете;

- Сумма резерва страховых взносов — это оценочные обязательства по страховым взносам, начисляемым на сумму отпускных в бухгалтерском учете;

- Сумма резерва ФСС НС и ПЗ резерва — это оценочные обязательства по взносам, начисляемым на сумму отпускных в ФСС НС и ПЗ в бухгалтерском учете;

- Сумма резерва (НУ) — резерв отпусков в налоговом учете;

- Сумма резерва страховых взносов (НУ) — резерв страховых взносов, начисляемых на сумму отпускных в налоговом учете;

- Сумма резерва ФСС НС и ПЗ (НУ) — резерв, начисляемых на сумму отпускных в ФСС НС и ПЗ в налоговом учете.

На закладке Оценочные обязательства (по сотрудникам) отображаются эти же данные в разрезе сотрудников. Эту информацию можно использовать для контроля итоговых сумм.

Закладка Расчет оценочных обязательств по отпускам содержит данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана. Для расчета применяются по два дополнительных показателя: исчислено и накоплено, соответствующих каждому из перечисленных выше показателей.

Расчет оценочных обязательств в бухгалтерском учете по методу обязательств (МСФО)

1. Показатель Сумма резерва за месяц (Р) рассчитывается как разность показателей Суммы резерва (исчислено) (И) и Суммы резерва (накоплено) (Н):

Р = И — Н

Суммы резерва (исчислено) (И) — это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц.

Показатель (И) рассчитывается как произведение среднего заработка (СЗ) на количество оставшихся дней отпуска (Д):

И = Д x СЗ (сумма резерва получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца).

Сумма резерва (накоплено) (Н) рассчитывается по предыдущему месяцу и равна разнице Суммы резерва (исчислено) прошлого месяца (Ипм) и суммы фактически начисленных отпускных (От):

Н = Ипм — От

2. Обязательства по оплате страховых взносов Сумма резерва страховых взносов (Рсв) рассчитываются процентом от оценочного обязательства Суммы резерва:

Рсв = Р x Тсв,

где: Тсв — текущая ставка страховых взносов суммарно в фонды ПФР, ФСС, ФФОМС.

Текущая ставка страховых взносов (Тсв) определяется как отношение взносов сотрудника в эти фонды, начисленных в этом месяце в документе Расчет зарплаты (ФактСв), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тсв = (ФактСв / ФактФот) x 100 %

3. Сумма резерва ФСС НС и ПЗ (Рнс) рассчитывается аналогично процентом (Тнс) от ранее сформированного оценочного обязательства Сумма резерва:

Рнс = Р x Тнс,

где: Тнс — текущая ставка страховых взносов в ФСС НС и ПЗ

Текущая ставка страховых взносов в ФСС НС и ПЗ (Тнс) — отношение взносов в ФСС НС и ПЗ сотрудника, начисленных в этом месяце в документе Расчет зарплаты (ФактНс), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тнс = (ФактНс / ФактФот) x 100 %

Нормативный метод расчета оценочных обязательств в бухгалтерском учете

При нормативном методе оценочное обязательство (резерв в налоговом учете) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) с учетом страховых взносов, и Ежемесячного процента отчислений от ФОТ.

Пример

Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом.

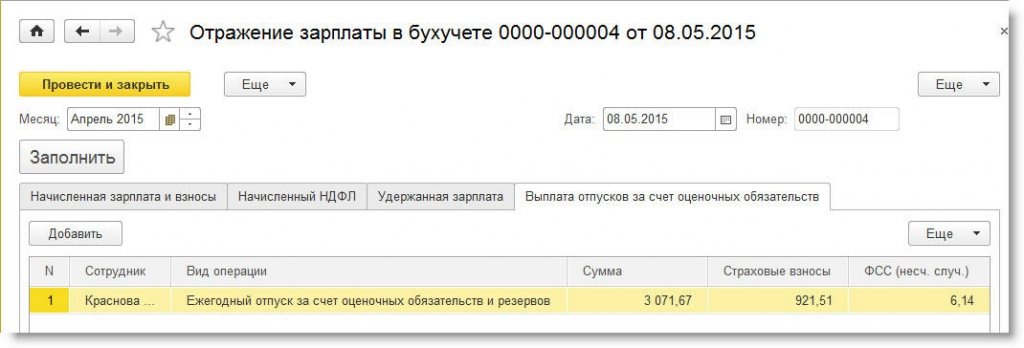

В апреле 2015 года документом Отпуск сотруднику Красновой Р.З. начислено отпускных (От) 3 071,67 руб. за 3 дня из расчета среднего заработка 1 023,89 руб.

В соответствии с ТК РФ за каждый отработанный месяц к остатку отпуска добавляется 2,33(3) дня (28 дней / 12 месяцев).

За период с 01.01.15 по 30.04.15 у Красновой Р.З. накоплено 9,33 дней отпуска.

В документе Отражение зарплаты в бухучете за апрель 2015 года на закладках Начисленная зарплата и взносы и Выплата отпусков за счет оценочных обязательств сформирован вид операции Ежегодный отпуск за счет оценочных обязательств и резервов (рис. 3).

Рис. 3. Документ «Отражение зарплаты в бухучете»

Сумма этой операции равна сумме начисленных отпускных.

Для облегчения восприятия в таблице 2 собраны показатели расчета оценочных обязательств сотрудника Красновой Р.З. из закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 2. Расчет оценочных обязательств по отпускам Красновой Р.З. (январь — июнь)

Показатели, применяемые при расчете оценочных обязательств

Январь

Февраль

Март

Апрель

Май

Июнь

Средний заработок (для расчета резерва)

1 023,89

1 023,89

1 023,89

1 014,34

1 016,29

1 017,58

Остаток дней отпуска

(для расчета резерва)

2,33

=28 / 12

4,67

=2,33(3)*2

7

=4,67+2,33

6,33

=7+2,33-3

8,67

=6,33+2,33

11

= 8,67+2,33

3 071,67

Резерв отпусков (исчислено) = Остаток дней отпуска * Средний заработок

2 385,66

=2,33 * 1 023,89

4 781,57

=4,67 * 1 023,89

7 167,23 = 7 * 1 023,89

6 420,77

= 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

11 193,38

= 11 * 1 017,58

Резерв отпусков (исчислено) прошлого месяца

2 385,66

4 781,57

7 167,2

6 420,77 = 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

Резерв отпусков (накоплено) = Резерв отпусков (исчислено) прошлого месяца — сумма отпускных

2 385,66

4 781,57

4 095,56

=7 167,23 — 3 071,67

6 420,77

8 811,23

Резерв отпусков месяца = Резерв отпусков (исчислено) — Резерв отпусков (накоплено)

2 385,66

2 395,91

= 4 781,57 — 2 385,66

2 385,66

= 7 167,23 — 4 781,57

2 325,21

= 6 420,77 — 4 095,56

2 390,46 = 8 811,23 — 6 420,77

2 382,15

= 11 193,38 — 8 811,23

В таблице 3 собраны показатели расчета резервов отпусков сотрудника Красновой Р.З. с закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 3. Расчет резервов отпусков Красновой Р.З. (январь — июнь)

Показатели, применяемые при расчете резервов отпусков

Резервы отпусков в 1С:ЗУП

Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

Поможем настроить вывод данных о среднем заработке для расчета резерва по оценочным обязательствам. Оставьте заявку.

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

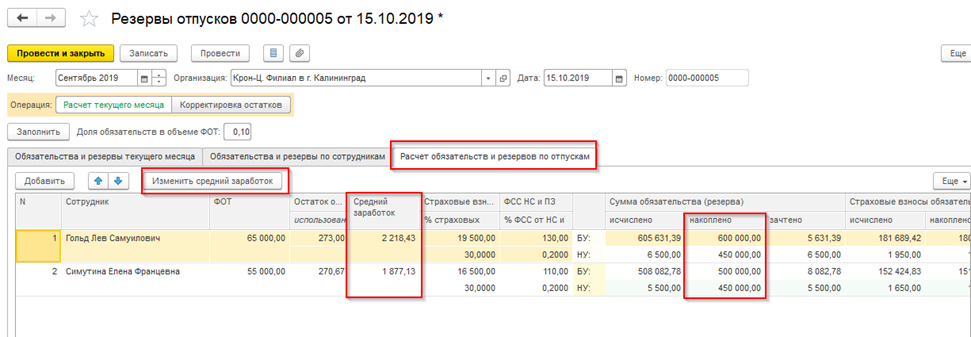

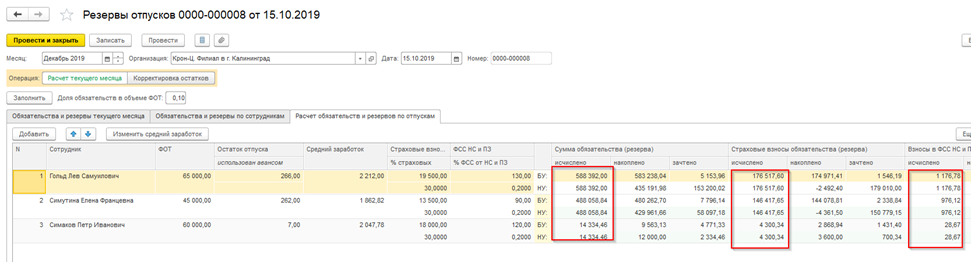

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

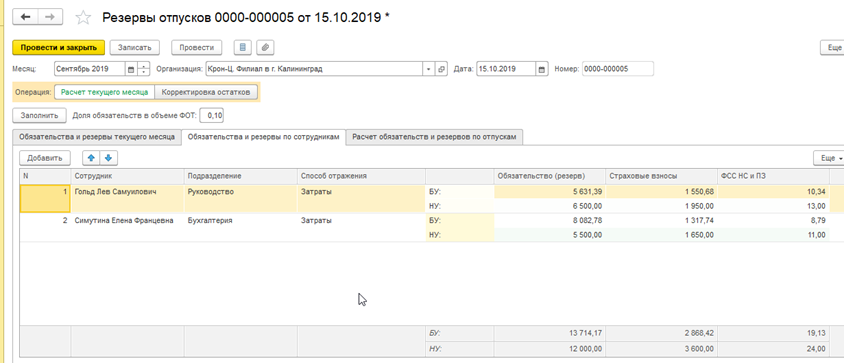

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

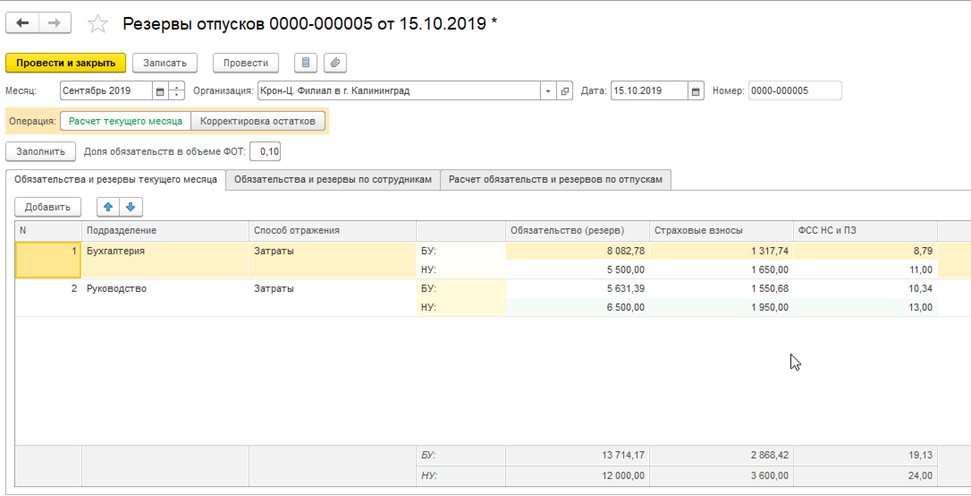

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

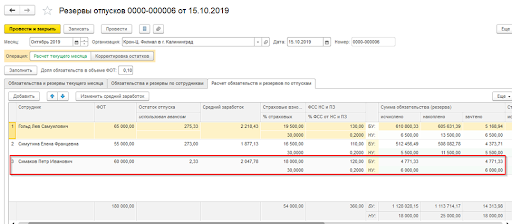

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

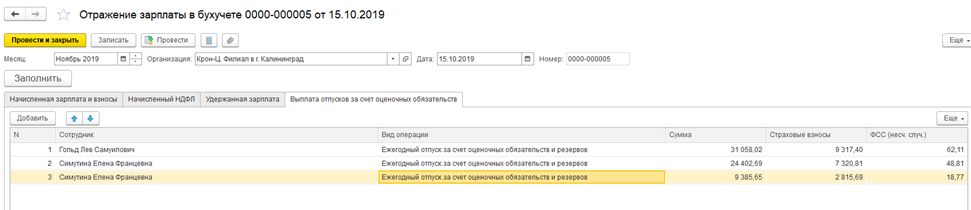

Списание резервов отпусков в 1С ЗУП

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

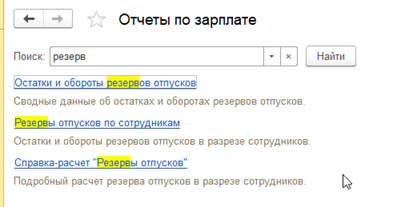

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

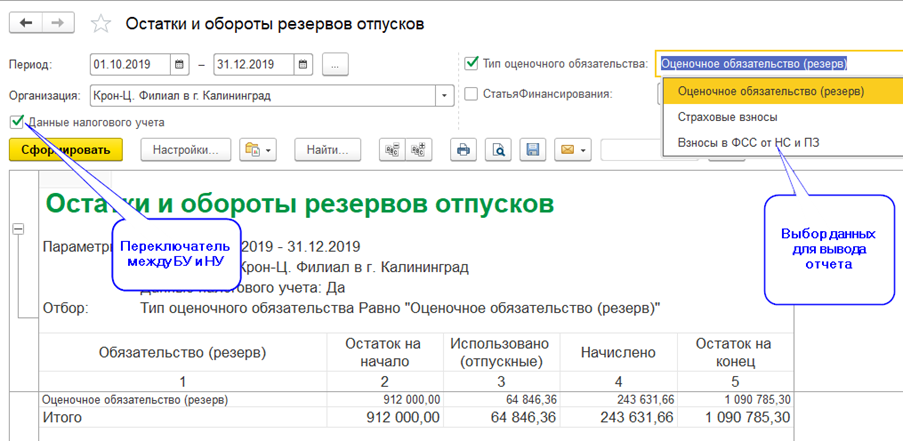

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку