Самое новое в «1С:Бухгалтерии 8»: уменьшение налога УСН на страховые взносы с выплат сотрудникам с 01.01.2023

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

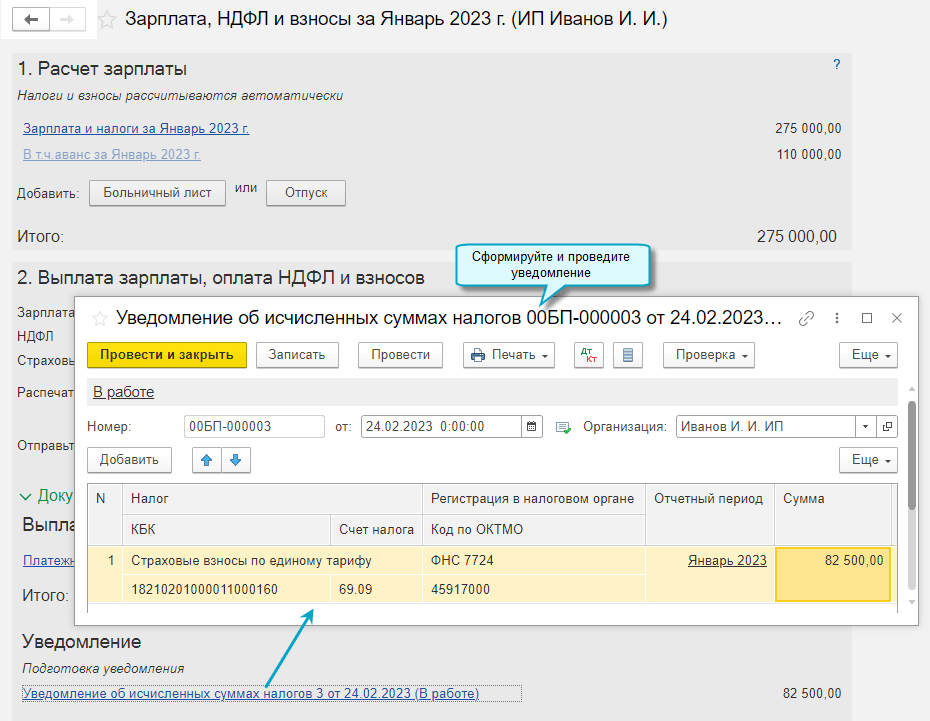

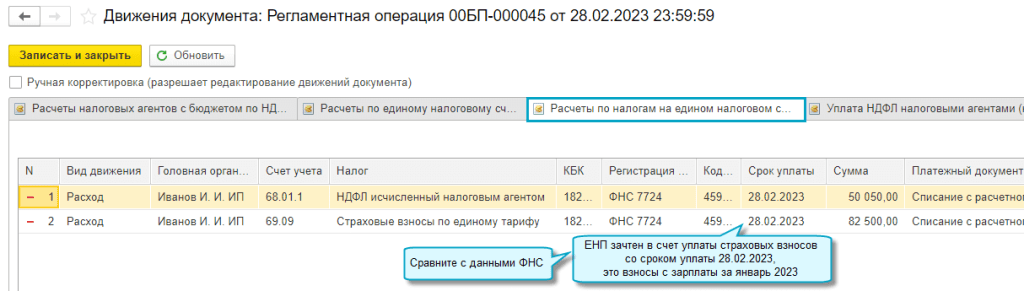

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.130 скорректирован расчет суммы страховых взносов, уменьшающих налог УСН, в связи с тем, что с 01.01.2023 страховые взносы по единому тарифу с зарплаты сотрудников перечисляются по реквизитам единого налогового платежа (ЕНП) на единый налоговый счет. Теперь страховые взносы признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты.

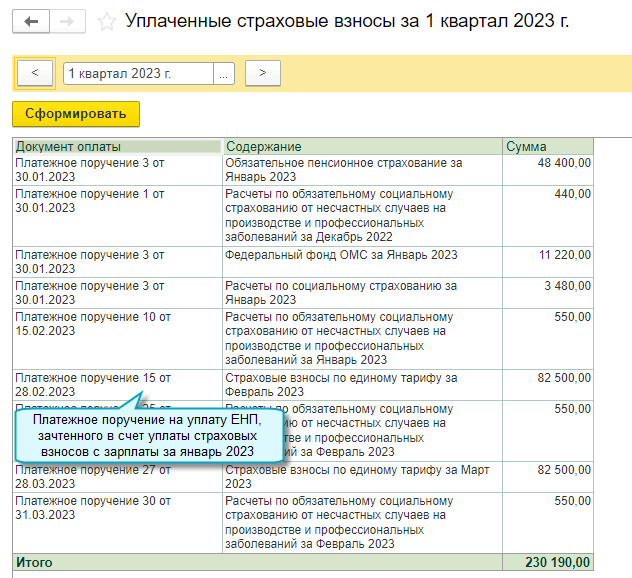

Зачет ЕНП выполняется регламентной операцией при закрытии месяца при условии наличия средств на едином налоговом счете, по сроку уплаты — 28 число месяца, следующего за отчетным.

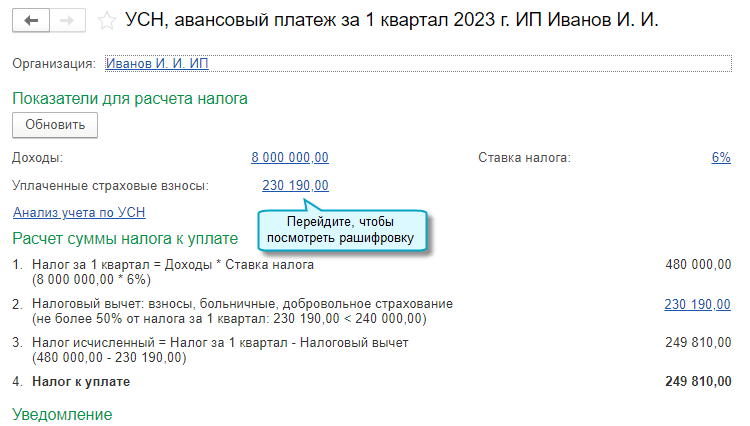

Только признанные уплаченными взносы уменьшают налог УСН с объектом "доходы", учитываются в расходах при объекте "доходы минус расходы".

По страховым взносам от несчастных случаев на производстве нет изменений. Они признаются уплаченными, если начислены и уплачены в Социальный фонд России.

С 01.01.2023 для расчета налога УСН требуется выполнить следующие шаги:

1. Проверить, что выполнен перенос задолженности по страховым взносам на счет 68.90 "Единый налоговый счет" за все месяцы отчетного периода.

Перенос выполняется по срокам уплаты страховых взносов при проведении:

- документа Уведомление об исчисленных суммах налогов, когда Расчет по страховым взносам не сдается, например, по страховым взносам с зарплаты за январь, февраль;

- документа Операция по ЕНС, когда сдается Расчет по страховым взносам, например, по страховым взносам с зарплаты на март.

Простой интерфейс: меню "Начальная страница — Задачи организации".

Полный интерфейс: меню "Главное — Задачи — Задачи организации".

2. Выполнить закрытие месяца и сверить с ФНС распределение ЕНП на уплату страховых взносов за все месяцы отчетного периода.

Простой интерфейс: меню "Бухгалтерия — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету".

Полный интерфейс: меню "Операции — Закрытие периода — Закрытие месяца — Зачет аванса по единому налоговому счету".

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС .

3. Выполнить расчет налога УСН.

Страховые взносы, уменьшающие налог УСН, выводятся в отдельной строке, если в отчетном периоде излишне уплачены страховые взносы от несчастных случаев на производстве или уплата страховых взносов по единому тарифу ошибочно отражена на счете 69 "Расчеты по социальному страхованию и обеспечению", а не 68.90 "Единый налоговый счет". В таком случае рекомендуется проверить отражение в учете платежей и начислений по страховым взносам.

Простой интерфейс: меню "Начальная страница — Задачи организации".

Полный интерфейс: меню "Главное — Задачи — Задачи организации".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

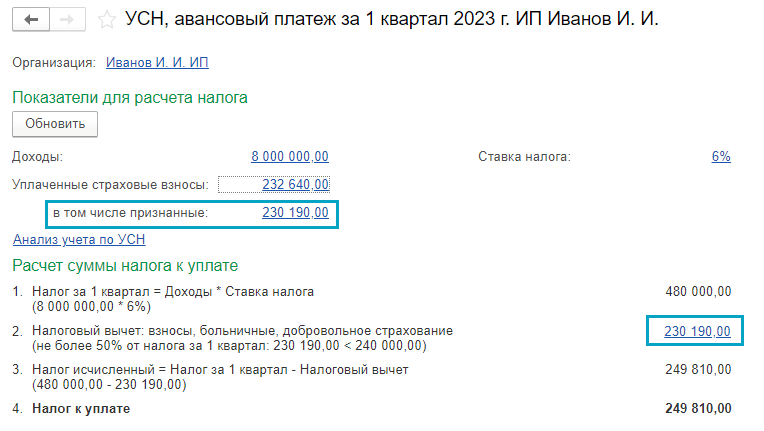

ИП УСН доходы, взносы за 2022, уплаченные в 2023 не попадают в КУДиР в 1 квартале 2023 в 1С

Добрый день!

1С редакция 3.0 (3.0.132.32)

ИП на УСН доходы.

Взносы за себя ИП оплатил с опозданием. В 1С Бухгалтерия была создана Операция по ЕНС от 10.01.2023 (Срок уплаты 09.01.2023 и суммами задолженности по взносам). В феврале задолженность по взносам была погашена. В отчете Отчетность по УСН эти уплаченные взносы не учитываются при расчете налога к уплате. Я не так отразил в программе эту задолженность или эта ситуация не автоматизирована в программе и требуются ручные корректировки?

Обсуждение (4)

С взносами за 2023 проблем нет. А оплаченные за 2022 в 2023 — в КУДиР за 1 кв 2023 не попадают.

Например, условия примера.

ИП на УСН доходы.

Взносы за себя за 2022 ИП оплатил с опозданием.

Надо было 09.01.23, а оплатил 01.02.23.

Проблему решил следующим образом. У меня в Операции по ЕНС срок уплаты был 09.01.2023. Оставил срок уплаты по умолчанию (программа заполнила дату 29.12.22) и взносы попали в расходы.

Спасибо.

Да, так срабатывает сейчас для ФФОМС ��

Но как будет дальше трудно прогнозировать.

Поэтому мне больше нравится с ручной записью в КУДиР, как по ссылке выше.

Потому что перезаполните случайно, что-то в обновлении изменится и слетит при перепроведении.

Потом проблематично может быть.

На ваше усмотрение конечно. Если близок такой вариант, то его оставляете.

Расходы не попадают в КУДиР в 1С: что делать

Почему расходы на приобретение товаров, материлов или услуг могут не попадать в книгу учета доходов и расходов при УСН (доходы минус расходы)? Разбираемся с Ольгой Славниной, ведущим специалистом линии консультаций.

Настройка учетной политики по УСН (нажмите, чтобы увеличить)

Если кратко, то при УСН применяется кассовый метод, то есть для признания попадания в расходы УСН оплаченных услуг нужна оплата и поступление услуги — соблюдение одновременно 2-х условий. Для признания в расходах УСН купленных материалов также должно быть соблюдено как минимум 2 условия: оплата и поступление материалов. Для товаров уже как минимум 3 условия: оплата, поступление товаров и их продажа.

Если все нужные документы отражены в учете, но в расходы УСН они не попадают, нужно проверить отчет «Анализ субконто», нет ли незачета авансов. Например, менеджер создал 2 договора по ошибке: на один договор оплатил, на другой договор разнес поступление.

Настройки отчета «Анализ субконто» (нажмите, чтобы увеличить)

Вот готовый результат выполнения отчета — в нем виден незачет авансов по причине размноженных договоров. Иногда бывает договор один, но не выполнено последовательное перепроведение документов.

Готовый отчет «Анализ субконто» (нажмите, чтобы увеличить)

Очевидно, что в данном конкретном случае нужно выбрать правильный договор в документах нужного периода, а потом последовательно перепровести их — добиться «красивого» зачета в отчете «Анализ субконто». Вот как должен выглядеть отчет «Анализ субконто» при правильном зачете авансов:

Корректный зачет аванса в «Анализе субконто» (нажмите, чтобы увеличить)

Важно! В отчете «Анализ субконто» могут быть видны и незачеты авансов с прошлых лет — их рекомендуется привести в порядок документами «Корректировка долга началом периода», но нужно убрать в движениях документа попадания в КУДиР и Расходы УСН текущего года, т.к. это ошибки учета прошлых лет. Если есть подобная проблема, рекомендуем обратиться на Линию консультаций.

После приведения в порядок взаиморасчетов можно проверить отчет «Анализ состояния УСН» и убедиться, что нужные расходы попали в Расходы УСН, и соответственно, в КУДиР. Вот общий вид отчета «Анализ состояния УСН»:

Анализ УСН (нажмите, чтобы увеличить)

Расшифровка признания в расходах материалов: в учете отражены оплата+покупка; товаров: в учете отражены оплата+покупка+продажа.

Расшифровка признанных расходов на товары и материалы (нажмите, чтобы увеличить)

Расшифровка признания в расходах оплаченных услуг:

Расшифровка признанных расходов на услуги (нажмите, чтобы увеличить)

Мы рассмотрели одну из причин, почему расходы могут не попадать в КУДиР, но есть и другие — их мы рассмотрим в других статьях. Подпишитесь на рассылку, чтоб ничего не пропустить.

Распределение фиксированных взносов ИП за себя при совмещении УСН и ПСН в 1С: Бухгалтерии предприятия ред. 3.0

В сети гуляет множество домыслов, будто бы ежегодные фиксированные взносы, которые ИП без сотрудников платит за себя, при совмещении УСН и ПСН можно отнести в счет уменьшения любого из этих налогов. Причем как душе угодно: хоть на УСН, хоть на ПСН, хоть на обе системы налогообложения! В данной публикации нам придется разрушить этот миф и рассказать, как же на самом деле с точки зрения законодательства обстоит дело и как работает в этом случае программа 1С: Бухгалтерия предприятия ред. 3.0. Бонусом рассмотрим, как будут распределяться фиксированные страховые взносы в случае, если доход получен только по одному виду деятельности.

Итак, пусть у нас есть ИП Симонов С.И, который совмещает сразу две системы налогообложения: УСН и патент. Проверить это можно в разделе «Главное» — «Налоги и отчеты» — «Система налогообложения».

Тут же на вкладке «Патент» мы может увидеть действующий патент у этого индивидуального предпринимателя.

Создадим две реализации и два поступления денежных средств на расчетный счет: одну на УСН, вторую — на ПСН.

Первая реализация аренды услуг на 70 тысяч рублей будет относиться к УСН. Видим, что галочка патента не стоит, счет учета выбран 90.01.1.

Движения документа отчетливо показывают, что никаких регистров, связанных с патентом, нет.

Введем поступление денежных средств за эту услугу от контрагента:

В проводках документа появился регистр УСН Книга учета доходов и расходов. В нем и отразилась запись поступления дохода по УСН.

Далее создадим аналогичные документы реализации услуг и поступления оплаты за них в размере 30 тысяч рублей для патентной системы налогообложения.

В документе реализации стоит галочка патента, счета учета выбраны для особой системы налогообложения 90.01.2 и 90.02.2.

В проводках документа появился специальный счет УСН.03, относящийся к расчетам по деятельности на патенте.

В поступлении денежных средств по строке «Аванс в НУ» выбран доход по патенту.

В проводках документа появляются сразу 3 регистра:

— первый регистр «Бухгалтерский и налоговый учет» закрывает взаиморасчеты с контрагентом;

— второй регистр «Книга учета доходов и расходов», который относится к УСН, заполнен по строке «Доходы всего», что как раз и означает, что данная сумма попала не в доход по УСН, а в доход по патенту. Плюс в расшифровке записи книги написано, что оплата отнесена к деятельности на патенте;

— третий регистр «Книга учета доходов (патент)» говорит сам за себя, он отчетливо отражает попадание доходов именно в книгу учета доходов по патенту.

Теперь, когда у нас есть доходы от деятельности и на УСН, и на ПСН, введем оплату фиксированных взносов ИП за себя.

Допустим, ИП оплатил часть фиксированных страховых взносов за 1 квартал 2022 года: 5000 рублей взносы в ПФР и 2000 рублей взносы в ФОМС.

Далее запускаем регламентную операцию «Закрытие месяца» и закрываем первый квартал 2022 г.

Нас интересует пункт 3 «Расчетов расходов, уменьшающих налоги УСН и ПСН».

Рассмотрим его подробно.

Откроем сначала справку-расчет расходов, уменьшающих налог УСН в 1 квартале 2022 г.

Видим, что в ней отобразились уплаченные фиксированные страховые взносы за себя в размере 5000 и 2000 рублей, однако в сумму расходов по УСН пошла только часть с этих взносов в размере 1400 и 3500 рублей. Почему?

Всё дело в законодательстве.

В случае совмещения УСН и ПСН предприниматели обязаны вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Это касается и расходов в виде уплаченных страховых взносов.

Если разделить расходы невозможно (к примеру, сотрудники заняты в обоих видах деятельности), то они распределяются пропорционально долям доходов, полученных в рамках каждого спецрежима, в общем объеме дохода.

По такому же принципу ИП должен распределять и взносы за себя (письмо ФНС России от 30.11.2021 № СД-4-3/16722@, п. 7 письма Минфина России от 29.12.2020 № 03-11-03/4/116148).

В связи с этим ИП следует распределить между спецрежимами сумму взносов, уплаченных за себя, пропорционально доле доходов от разных видов деятельности.

Посмотрим на наши доходы: итого ИП заработал 100 тысяч рублей за 1 квартал: из них 70 тысяч – доход УСН, 30 тысяч – доход ПСН. Мы специально взяли такие простые цифры, что вы поняли, как считается в 1С доля расходов по разным видам деятельности.

В справке-расчете мы как раз и видим, что доля доходов УСН составила 0,7, соответственно, программа сделала следующий расчет по пропорции:

2000 рублей * 0,7 = 1400 рублей

5000 рублей * 0,7 = 3500 рублей

Обе суммы пошли в расходы, уменьшающие налог УСН.

То же самое будет и в справке-расчете расходов, уменьшающих ПСН.

2000 рублей * 0,3 = 600 рублей

5000 рублей * 0,3 = 1500 рублей

Эти суммы пошли в расходы, уменьшающие налог ПСН.

Распределение фиксированных страховых взносов в случае, если доход получен только по одному виду деятельности

Такая ситуация – далеко не редкость.

По следам нашего примера и воспроизведем эту ситуацию. Пусть, у нас будет только доход по УСН в размере 70 тысяч за 1 квартал. Дохода по патенту нет.

Сделаем закрытие месяца и посмотрим справки-расчеты.

Программа не видит поступления дохода по патенту, поэтому за 100% берет полную сумму доходов по УСН. Следовательно, все уплаченные фиксированные взносы попадают только в уменьшение налога по УСН.

Справка-расчет по патенту остается пустой.

Такая же ситуация будет, если по патенту есть доходы, а по УСН нет.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Юлия, добрый день. Вы имеете в виду, что патент прекратил свое действие, новый патент не приобрели и теперь все взносы нового месяца должны лечь полностью на УСН?

Замечательная статья с предельноясным примером, но.

Положения НК РФ не предусматривают особенностей уменьшения налогов (авансовых платежей по ним) на страховые взносы при совмещении ПСН с УСН. Не установлен НК РФ и порядок такого уменьшения ИП налога, уплачиваемого в связи с применением ПСН, и налога, уплачиваемого в связи с применением УСН, на сумму уплаченных страховых взносов при совмещении системы налогообложения в виде ПСН и УСН.

Минфин России и ФНС России рекомендуют по аналогии с п. 8 ст. 346.18 НК РФ распределять суммы уплачиваемых страховых взносов пропорционально размеру доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (письмо ФНС России от 30.11.2021 N СД-4-3/16722@, информация ФНС России от 08.12.2021, постановление АС Западно-Сибирского округа от 27.01.2020 N Ф04-7263/19).

Ранее в письмах Минфина России от 03.10.2014 N 03-11-11/49926, от 17.11.2014 N 03-11-09/57912 (направлено письмом ФНС России от 05.12.2014 N ГД-4-3/25258@) сообщалось следующее. Если налогоплательщик, совмещающий применение УСН с уплатой ЕНВД, не производит выплат и иных вознаграждений физическим лицам, он вправе уменьшить по своему усмотрению сумму ЕНВД или сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов в фиксированном размере без ограничения.

Если рассуждать подобным образом, то при совмещении УСН и ПСН предпринимателю, не производящему выплат и иных вознаграждений работникам, самостоятельно следует установить порядок уменьшения налогов, уплачиваемых в связи с применением ПСН и УСН, на сумму уплаченных за себя страховых взносов.

Дарья, добрый день. Вы приводите старые письма Минфина, связанные с ЕНВД. Не стоит путать совсем разные системы налогообложения.

Теперь касаемо вашего вопроса. Аналогичный вопрос консультанты 1С задавали разработчикам 1С, хочу процитировать переписку и тема самым разрешить этот вопрос раз и навсегда:

Вопрос от консультанта 1С: Здравствуйте!

Бухгалтерия предприятия, редакция 3.0 (3.0.100.20)

Организация (ИП без сотрудников) применяет УСН (доходы) + патент.

Стабильно ИП оплачивает страховые взносы «за себя» (ПФР, ФСС). ИП имеет право уменьшить как сумму налога по патенту (в размере 100%), так и налог на УСН.

Сумма налога по патенту составляет 22 100,00 руб.

Во втором квартале ИП получает доход в размере 3 000,00 руб, которые не может отнести на патент, соответственно он падает на УСН.

За первое полугодие было оплачено страховых взносов на сумму 20 436,00 руб.

Автоматически программа при закрытии июня в регламентной операции «Расчет расходов, уменьшающих налоги УСН и ПСН» распределяет уплаченные налоги пропорционально полученного дохода и выходит, что на ПСН зачитывает 20 421,90 руб. и на УСН 14,01 руб.

По итогу июня рассчитывает налог УСН, который равен 180,00 руб — 14,01 руб (зачет) = 166,00 руб (округленно).

Далее на конец третьего квартала было оплачено страховых еще на сумму 10 218,00 руб. Т.е. по факту если зачесть налог по патенту и УСН, то страховых уже оплачено больше.

Но т.к. доходов по УСН более не было отражено, автоматически регламентной операцией «Расчет расходов, уменьшающих налоги УСН и ПСН» все последующие оплаты страховых идут в зачет ПНС, а начисленный налог УСН так и висит и программа видит задолженность.

Как в этом случае решить проблему, чтобы зачесть сумму налога УСН полностью? Т.к. по факту оплаченных страховых гораздо больше, чем налоги ПСН+УСН, но в автоматическом режиме красиво зачесть не получается из-за пропорционально го распределения. Только править вручную?

Ответ разработчиков 1С: Никак не решить это. Потому что это не проблема, а объективная реальность, проистекающая из требований законодательств а. См. пункт 8 статьи 346.18 НК РФ:

«В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов.»

Применительно к вашей ситуации: вы можете уменьшить налог на сумму уплаченных взносов только в пропорционально м отношении доходов УСН к общей сумме доходов. Если доля доходов УСН мала, то и приходящийся на УСН вычет налога тоже невысок. Причем методика распределения (поквартально или по доходам за год, с нарастающим итогом или без него) здесь роли не играет.

Поэтому непонятно, на основании каких нормативных пунктов здесь можно «зачесть сумму налога УСН полностью».

Ответ Консультанта 1С: Спасибо большое за разъяснение. Сделали запрос в налоговую, получили идентичный ответ.