Полностью самортизированные основные средства — что это?

Как учитывать полностью самортизированные основные средства

В практике бывают случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Хотя исходя из правил начисления амортизации согласно ФСБУ 6/2020 такое положение дел может означать, что элементы амортизации (СПИ и ликвидационная стоимость) рассчитаны неверно и требуют корректировки, что повлечет за собой и еоррктировку амортизационных отчислений.

Ликвидационная стоимость ОС может быть равна 0 только в следующих случаях:

- не ожидается поступлений при выбытии объекта ОС;

- ожидаемые поступления незначительны;

- ожидаемые поступления не могут быть опеределны однозначно.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ФСБУ 6/2020 «Основные средства», действующего с 2022 года и ПБУ 6/01 «Учет основных средств», действующего до конца 2021 года, списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности, даже если ликвидационная стоимость равна 0.

В ФСБУ 6/2020 введено понятие ликвидационной стоимости. Как ее рассчитать, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Нюансы расчета налога на имущество по ОС со стопроцентной амортизацией

Для расчета налога на имущество в налоговую базу включается балансовая стоимость имущества (ст. 375 НК РФ).

В рассматриваемом случае она равна 0, т. е. налога к уплате не будет. Но до момента списания самортизированных ОС с учета организация должна включать информацию о них в декларацию.

ВАЖНО! С 2019 года налогом не облагается движимое имущество.

Обо всех новостях, связанных с заполнением и подачей декларации по налогу на имущество, читайте в рубрике «Налоговая декларация по налогу на имущество организаций».

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию или реконструкцию таких средств, то и в бухгалтерском, и в налоговом учете расходы на нее будут увеличивать первоначальную стоимость объекта.

При этом сумма начисленной в НУ за один месяц амортизации должна определяться как произведение увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта. То есть она будет зависеть от того, увеличился в результате модернизации СПИ или нет. Если срок остался прежним, применяется норма, установленная при вводе ОС в эксплуатацию. Если увеличился, норму следует пересмотреть (см. письма Минфина от 11.09.2018 № 03-03-06/1/64978, от 23.10.2018 № 03-03-06/1/76004, от 25.10.2016 № 03-03-06/1/62131)

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или оставить прежним. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

Как пересчитать амортизацию модернизированного ОС, описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в пример расчета.

Продажа и ликвидация ОС с балансовой стоимостью, равной 0

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета.

При реализации ОС с балансовой стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку балансовая стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст. 268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Проверьте правильно ли вы отразили реализацию полностью самортизированного имущества с помощью советов от КонсультантПлюс. Изучите материал бесплатно, получив пробный доступ к правовой системе.

Дарение полностью самортизированного объекта ОС

Дарение имущества стоимостью свыше 3000 руб. между двумя коммерческими организациями запрещено законодательством (ст. 575 ГК РФ).

О нюансах безвозмездных договоров между юрлицами см. тут.

Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая балансовая учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0. Для безвозмездной передачи потребуется экспертная оценка объекта.

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом:

- В отношении налога на прибыль в соответствии с содержанием ст. 39 и 41 НК РФ у передающего предприятия не возникает объекта налогообложения (дохода) по налогу на прибыль при дарении. Одновременно по нормам ст. 270 НК РФ предприятие не вправе учесть для налогового учета и расходы по дарению. Таким образом, передача ОС в дар никак не должна затрагивать расчеты по налогу на прибыль.

- В отношении НДС дарение любого ОС будет признаваться реализацией для целей обложения налогом (п. 1 ст. 39 и п. 1 ст. 146 НК РФ). Налог нужно будет начислить и уплатить с рыночной стоимости передаваемого ОС (п. 2 ст. 154 НК РФ). Сумма уплаченного по дарению НДС не должна уменьшать базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

ВАЖНО! В некоторых случаях, перечисленных в п. 2 ст. 146 НК РФ, дарение ОС не облагается НДС. Например, если ОС передаются органам государственной или местной власти. В таком случае дарителю следует восстановить входной НДС по передаваемым объектам. Сумма налога к восстановлению определяется пропорционально балансовой стоимости ОС (п. 3 ст. 170 НК). То есть по полностью самортизированным ОС (чья балансовая стоимость равна 0) НДС к восстановлению тоже будет равен 0.

В бухучете все расходы, связанные с дарением, учитываются в составе прочих расходов в том периоде, в котором ОС списывается с учета.

Итоги

Если самортизированные ОС используются, то их продолжают учитывать на балансе по балансовой стоимости, равной 0. Налога на имущество по таким ОС нет, но декларация в налоговые органы представляется.

Модернизация ОС с балансовой стоимостью, равной 0, приводит к увеличению первоначальной стоимости. Прирост стоимости отражается на счете 01 и списывается в виде амортизации с учетом изменения срока полезного использования.

Расходы на ремонт ОС списываются в том периоде, когда он проводился, первоначальная стоимость не увеличивается.

Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

Что нужно сделать с полностью самортизированным ОС при переходе на ФСБУ 6, если оно продолжает работать?

По ФСБУ 6 в учете не может быть ситуации, когда ОС работает и является полностью самортизированным. Элементы амортизации ОС должны соответствовать условиям их использования (п. 37 ФСБУ 6). Поэтому необходимо в момент перехода на ФСБУ 6 пересмотреть судьбу ОС в БУ:

-

, если принято решение его продать; , если ОС непригодно к дальнейшей эксплуатации;

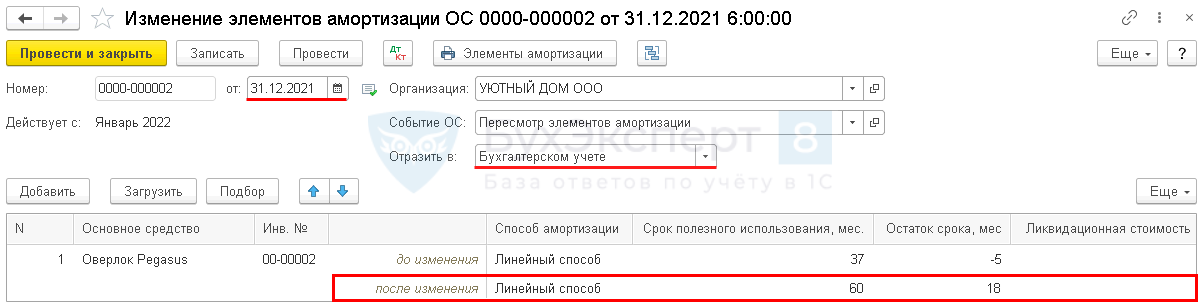

- пересмотреть срок полезного использования (СПИ), если ОС продолжает работать или простаивает. Пересмотр элементов амортизации оформляется документом Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС .

Только после этого можно выполнять операцию Переход на ФСБУ 6 .

Рассмотрим пример, в соответствии с которым на 31.12.2021 в учете присутствует полностью самортизированное ОС, оно продолжает работать, т. е. продолжает приносить экономические выгоды организации (пп. 2 п. 4 ФСБУ 6/2020). По таким ОС мы советуем переходить на ФСБУ 6 в альтернативном порядке. PDF

Пошаговая инструкция

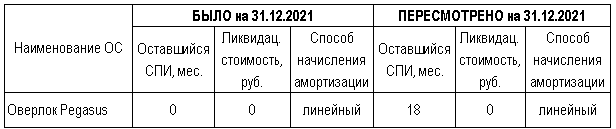

На 31.12.2021 выявлено полностью самортизированное основное средство Оверлок, первоначальная стоимость которого свыше 100 тыс. руб — выше лимита, установленного в учетной политике. Оно продолжает работать на производстве и соответствует критериям ОС, указанным в п. 4 ФСБУ 6/2020.

На 31.12.2021 в момент перехода на ФСБУ 6 для данного ОС осуществлен пересмотр СПИ. Определено, что Оверлок проработает еще 18 месяцев — оставшийся СПИ:

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Изменение элементов амортизации ОС | |||||||

| 31 декабря 2021 |

Изменение элементов амортизации с 01 января 2022 |

Изменение элементов амортизации ОС |

|||||

| Корректировка балансовой стоимости ОС | |||||||

| 31 декабря 2021 |

02.01 | 84.01 | 105 450 | Уменьшение балансовой стоимости ОС за счет нераспределенной прибыли | Переход на ФСБУ 6 | ||

Изменение элементов амортизации ОС на 31.12.2021

- Дт 02.01 Кт 84.01.

- объект полностью самортизирован, то амортизация по нему больше не будет начисляться;

- амортизация продолжает начисляться, то способ и сумма не меняются.

В программе 1С реализован автоматический переход на ФСБУ 6. Делается он при процедуре Закрытия месяца за декабрь 2021 с помощью операции Переход на ФСБУ 6 . Такой же порядок перехода предусмотрен для ОС, полностью самортизированных.

До релиза 3.0.106.40 при проведении операции Переход на ФСБУ 6 1С ошибочно корректировала амортизацию. У полностью самортизированных ОС появлялась отрицательная балансовая стоимость. Ошибка исправлена.

Как правило при переходе на ФСБУ 6 у полностью самортизированного ОС, продолжающего работать, на 31.12.2021 будет пересмотрен оставшийся СПИ, но возможен пересмотр и других элементов амортизации:

- способ амортизации; .

В случае их изменения заполните документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС .

Новые параметры элементов амортизации укажите в поле после изменения :

- Способ амортизации — способ амортизации ОС в БУ с января 2022. Переход с Линейного способа на Пропорционально объему продукции не поддерживается в 1С;

- Остаток срока мес. — пересмотренный оставшийся срок полезного использования на 1 января 2022;

- Срок полезного использования мес. — рассчитается в документе автоматически;

- Ликвидационная стоимость — сумма, которую планирует получить организация при выбытии ОС после вычета предполагаемых затрат на выбытие в момент окончания СПИ (п. 30 ФСБУ 6/2020). Если ликвидационная стоимость = 0 руб., поле не заполняется.

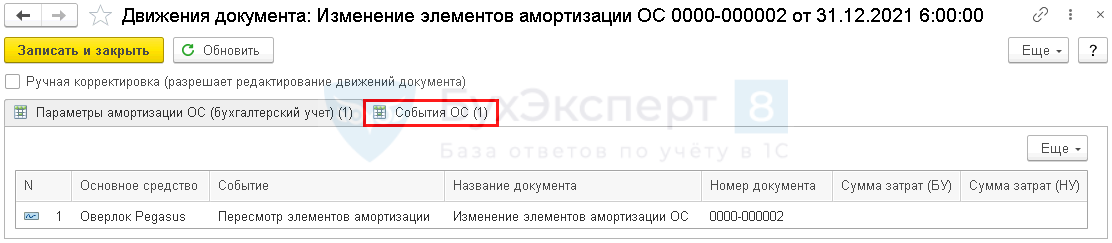

Проводки по документу

Документ проводок не формирует, только фиксирует изменения в регистрах сведений:

- Параметры амортизации ОС (бухгалтерский учет) ;

- События ОС .

Корректировка балансовой стоимости ОС на счетах бухгалтерского учета будет осуществлена при выполнении регламентной операции Переход на ФСБУ 6 в процедуре Закрытия месяца за декабрь 2021.

Корректировка балансовой стоимости ОС на 31.12.2021

После того, как в программу 1С введете все документы, связанные с переходом на ФСБУ 6, выполните операцию Переход на ФСБУ 6 в процедуре Закрытие месяца за декабрь.

Проводки по документу

Документ формирует проводку:

- Дт 02.01 Кт 84.01 — увеличена балансовая стоимость ОС за счет нераспределенной прибыли.

- по стр. 1150 «Основные средства»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

Для проверки сумм, указанных в проводках, а также для документального оформления операции по переходу на ФСБУ 6 воспользуйтесь Справкой-расчетом корректировки амортизации при переходе на ФСБУ 6 кнопка Справки-расчеты – Переход на ФСБУ 6 в процедуре Закрытие месяца за декабрь 2021.

В программе 1С переход на ФСБУ 6 осуществляется по упрощенному ретроспективному порядку (альтернативно), когда корректируется балансовая стоимость ОС только на начало года. Корректировка происходит за счет изменения суммы амортизации (п. 49 ФСБУ 6/2020).

Проверим расчет новой суммы накопленной амортизации с начала использования Оверлок Pegasus по формуле:

Ам .new = (С перв. – С ликв.) * СПИ ист. / СПИ общ .new

- Ам .new (гр. 10) = (351 500 – 0) * 42 / 60 = 246 050 руб.

Корректировка амортизации (КАм.) равна разнице сумм накопленных амортизаций по правилам ПБУ 6 (гр. 9) и ФСБУ 6 (гр. 10):

КАм. = Ам – Ам .new

- КАм. (гр. 11) = 351 500 (гр. 9) – 246 050 (гр. 10) = 105 450 руб. — именно на эту сумму сделана проводка Дт 84.01 Кт 02.01 в документе Переход на ФСБУ 6 .

Зарегистрирована ошибка EF_10236784 в программе: при расчете амортизации по правилам ФСБУ 6 в некоторых случаях отражаются избыточные корректировки на несколько копеек.

Исправлено в релизе 3.0.117.34.

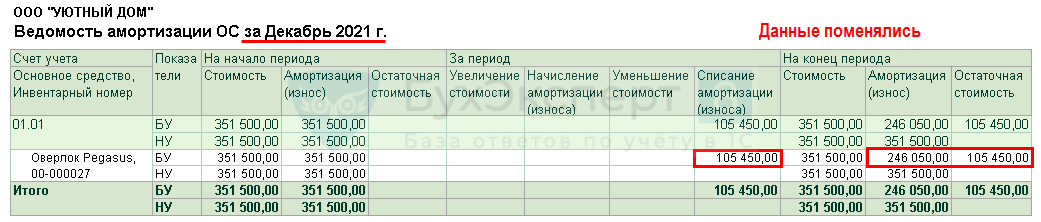

Проверка новой балансовой стоимости на 31.12.2021

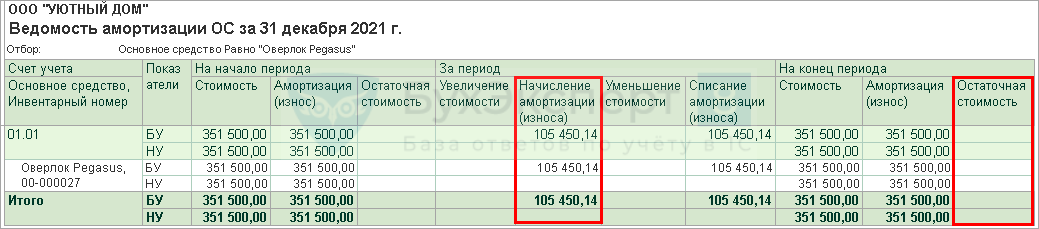

Осуществите проверку измененной балансовой стоимости ОС с помощью отчета Ведомость амортизации ОС за декабрь 2021 через раздел ОС и НМА .

На конец периода поменялись данные в графах:

- Амортизация (износ) — накопленная амортизация была пересчитана по ФСБУ 6;

- Остаточная стоимость — измененная балансовая стоимость за счет корректировки амортизации, по которой ОС будут отражаться в Бухгалтерском балансе на 31.12.2022 в виде входящего остатка по стр. 1150 «Основные средства» в графе На 31.12.2021 .

В налоговом учете стоимость ОС и накопленная амортизация не изменились.

На релизе 3.0.106.60 показатели отчета Ведомость амортизации ОС за декабрь 2021 формируются некорректно:

Ожидаем исправление в следующих версиях программы.

Проверка амортизации за январь 2022

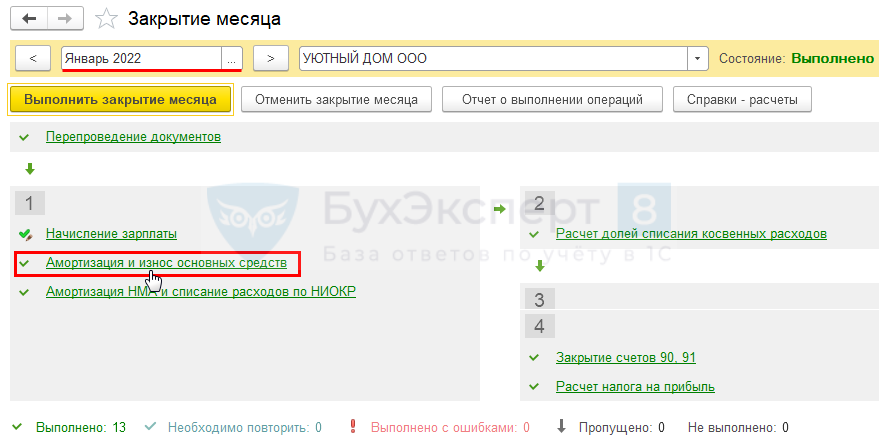

Проведем тестовое Закрытие месяца за январь 2022 — операция Амортизация и износ ОС .

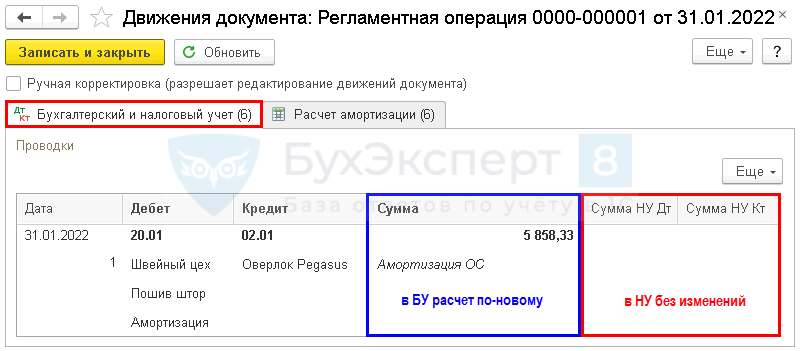

Проводки по документу

Документ формирует проводку:

- Дт 20.01 Кт 02.01 — начислена амортизация за январь 2022 с учетом нового СПИ.

Элементы амортизации по новым правилам требуется пересматривать ежегодно и корректировать в случае необходимости (п. 37 ФСБУ 6/2020).

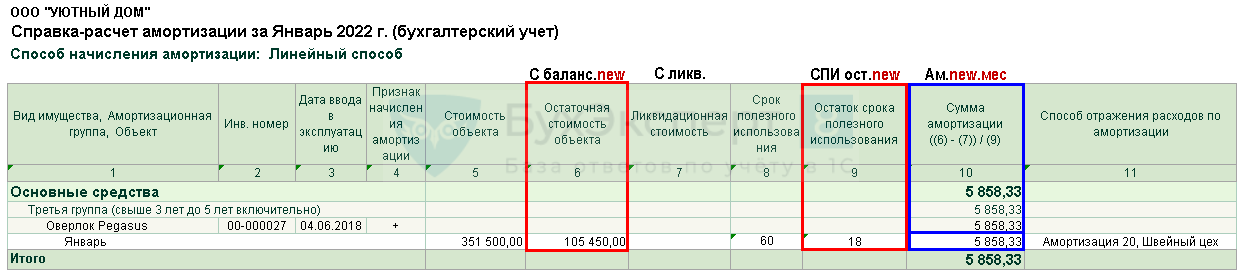

Данные о начисленной амортизации по всем ОС можно посмотреть в Справке-расчет амортизации кнопка Справки-расчеты – Амортизация в процедуре Закрытие месяца .

Амортизация в БУ с января 2022 определяется по-новому (п. 35 ФСБУ 6/2020):

Ам .new .мес = (С баланс .new – С ликв.) / СПИ ост .new

Проверим амортизацию за январь 2022 по объекту Оверлок Pegasus:

- Ам.мес = (105 450 – 0) / 18 = 5 858,33 руб. — именно на такую сумму в БУ сделана проводка Дт 20.01 Кт 02.01 за январь 2022.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..Организации, которые не имеют права на упрощенный бухучет и отчетность.Организации, которые вправе применять упрощенный бухучет и отчетность могут перейти.

(16 оценок, среднее: 4,88 из 5)

Выбытие основных средств в «1С:Бухгалтерии»

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

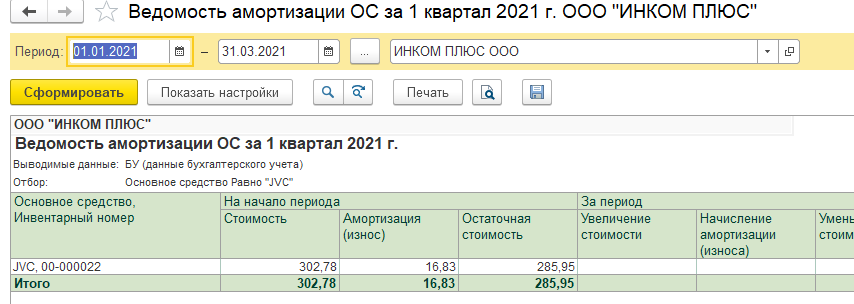

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

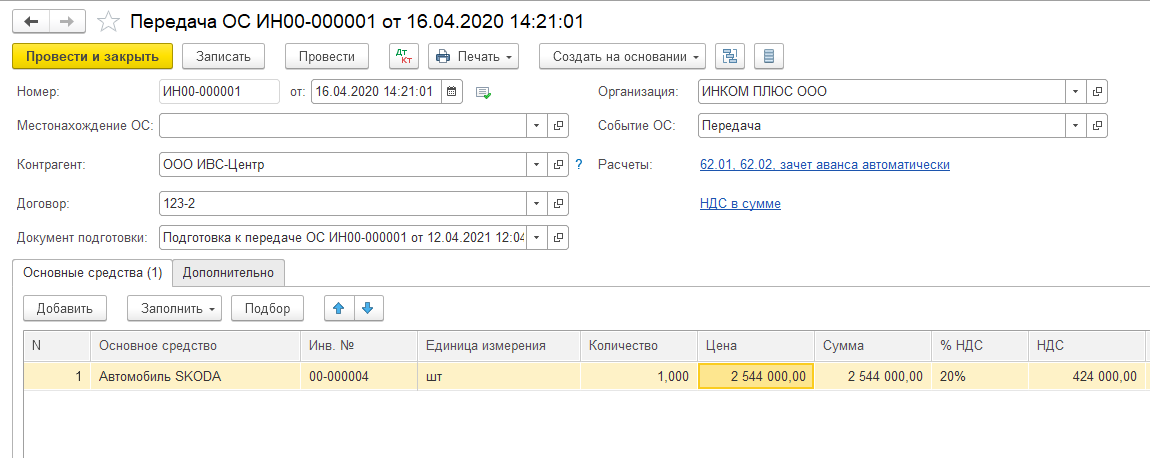

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

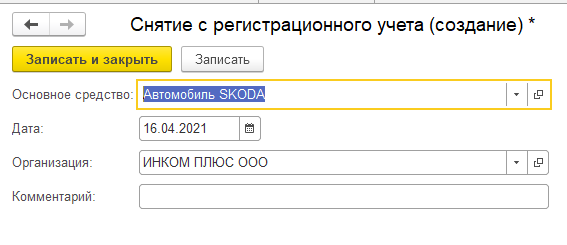

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Перерегистрируем проданный автомобиль в ГИБДД на нового собственника. В разделе «Главное» – «Налоги и отчеты» – «Транспортный налог» перейдите по ссылке «Регистрация транспортных средств». Кнопка «Создать», вид операции – «Снятие с учета». В открывшейся форме выберите автомобиль, укажите дату снятия с учета в ГИБДД и организацию (если ведете в базе учет по нескольким организациям) (рис. 4).

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Основное средство полностью самортизировано: варианты дальнейшего использования

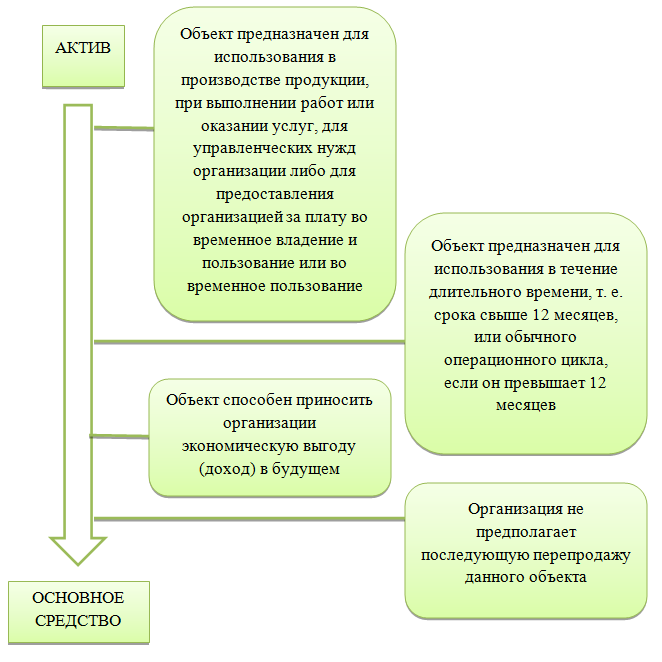

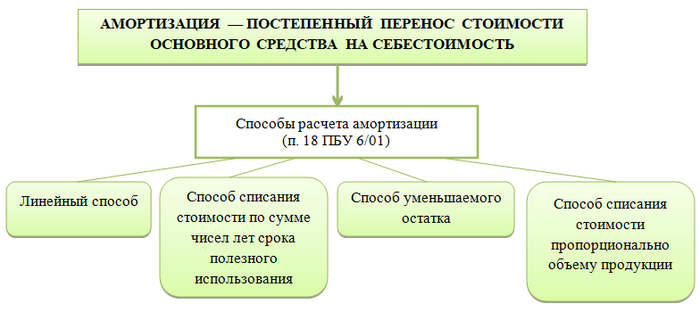

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

Каким бы способом ни была рассчитана амортизация, верно следующее:

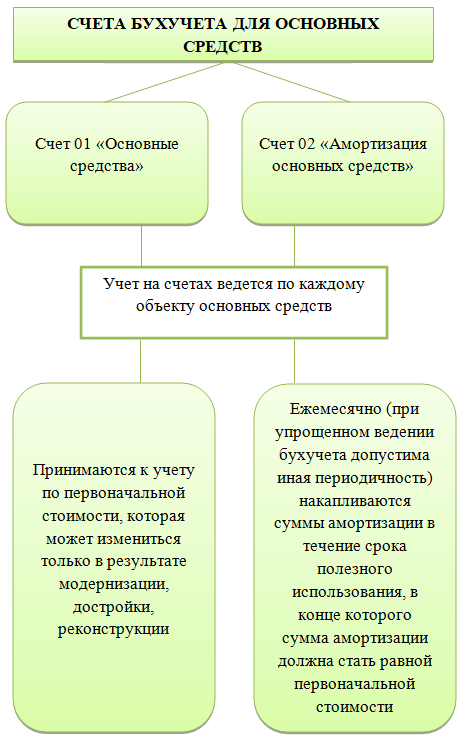

Как отражаются основные средства в бухучете:

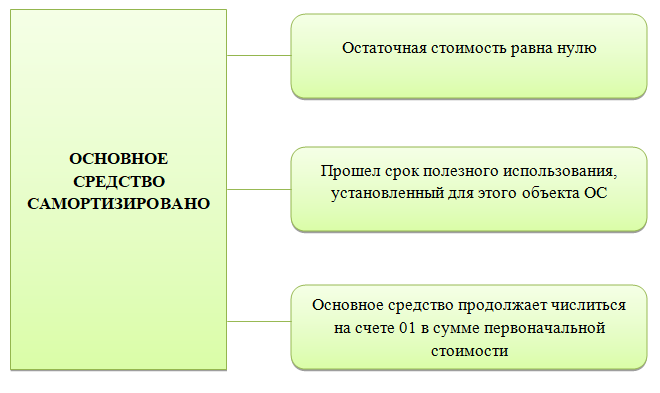

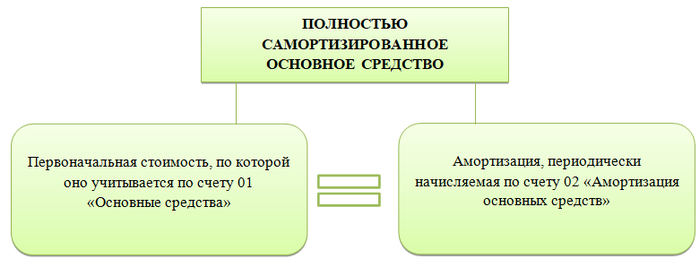

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

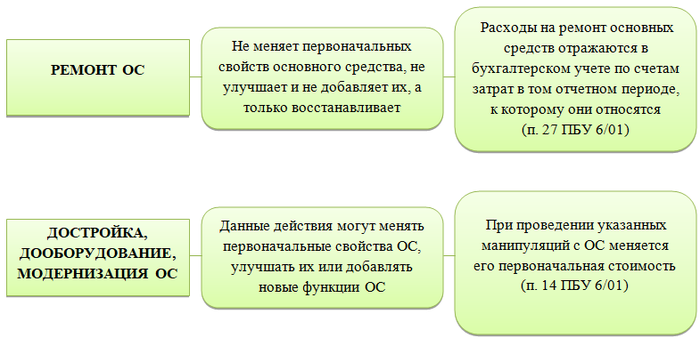

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

Как продать, подарить или ликвидировать самортизированное ОС

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

- никоим образом не влияет на возможность производить с ним указанные действия;

- не означает, что стоимость при продаже такого ОС равна нулю.

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачайте также приказ о списании ОС:

Кроме того, предлагаем вам бланк акта на списание ОС:

А также заполненный образец:

При продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

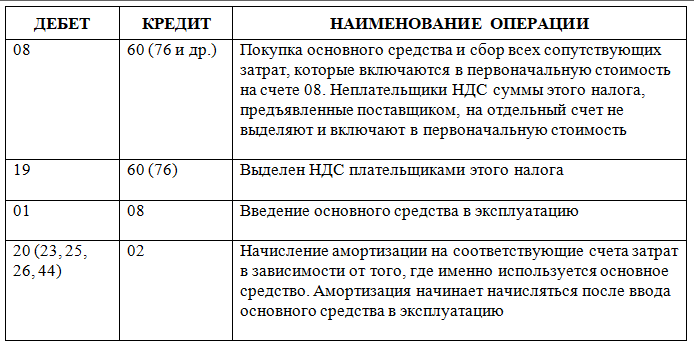

Текущий учет основного средства на предприятии:

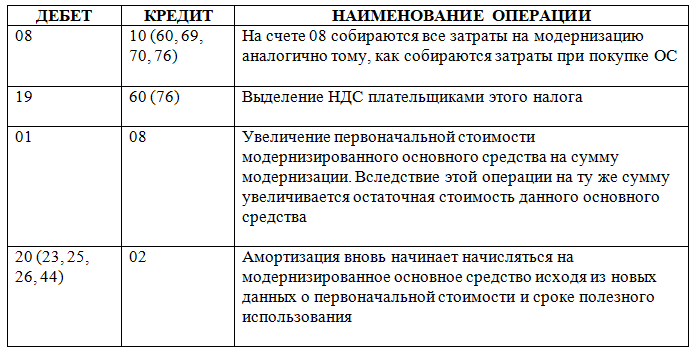

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

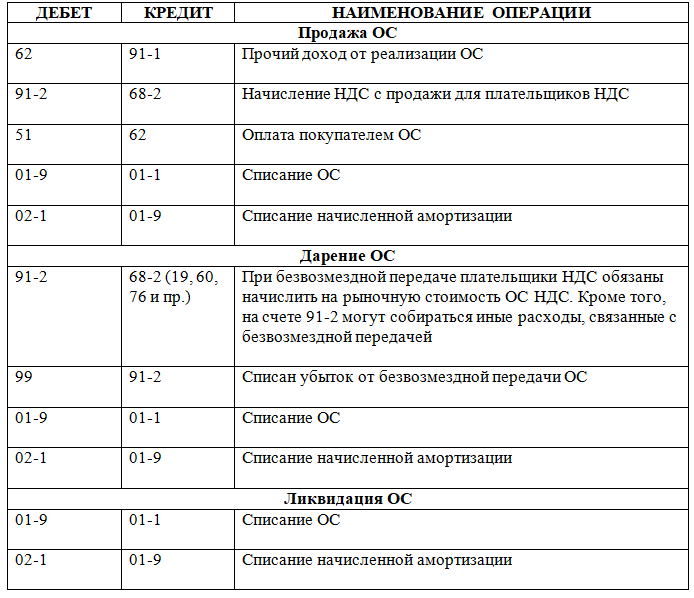

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.