Как правильно списываются расходы на лицензии при УСН?

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст. 256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Отразить лицензию в бухучете вам помогут разъяснения экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по сделкам.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2022 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

«1С:Бухгалтерия 8» (ред. 3.0). Как при УСН отразить приобретение лицензионного ПО и учесть расходы в НУ единовременно, а в БУ — равномерно в течение срока полезного использования программы (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.43.137.

При УСН расходы на приобретение, адаптацию и установку лицензионного программного обеспечения (ПО) учитываются в расходах единовременно после оплаты ПО и его установки на компьютер (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта регистрируется документом Поступление (акт, накладная) с видом операции Услуги или документом Авансовый отчет (закладка Прочее).

При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику.

В поле Расходы (НУ) установленное по умолчание значение Принимаются следует заменить на значение Не принимаются.

В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение ПО единовременно, нужно вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции.

Как Организации на УСН доходы-расходы учесть расходы на покупку программного обеспечения в 1С?

Организация на УСН доходы-расходы приобрела программное обеспечение (ПО). Как отразить данную операцию в 1С? Можно ли при расчете налоговой базы при УСН списать затраты на приобретение ПО единовременно?

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

- 5 лет;

- срока, в течение которого ПО будет использоваться в деятельности;

- без установления срока списания (единовременное отнесение затрат на ПО, если сумма несущественная).

- передачи права на использование программы;

- оплаты вознаграждения продавцу.

Рассмотрим приобретение программы на примере в 1С.

Организация на УСН доходы–расходы, заключила договор на покупку программы CRM стоимостью 155 000 руб. (без НДС).

Срок использования программного обеспечения по лицензионному договору — 5 лет.

7 июня перечислена оплата поставщику.

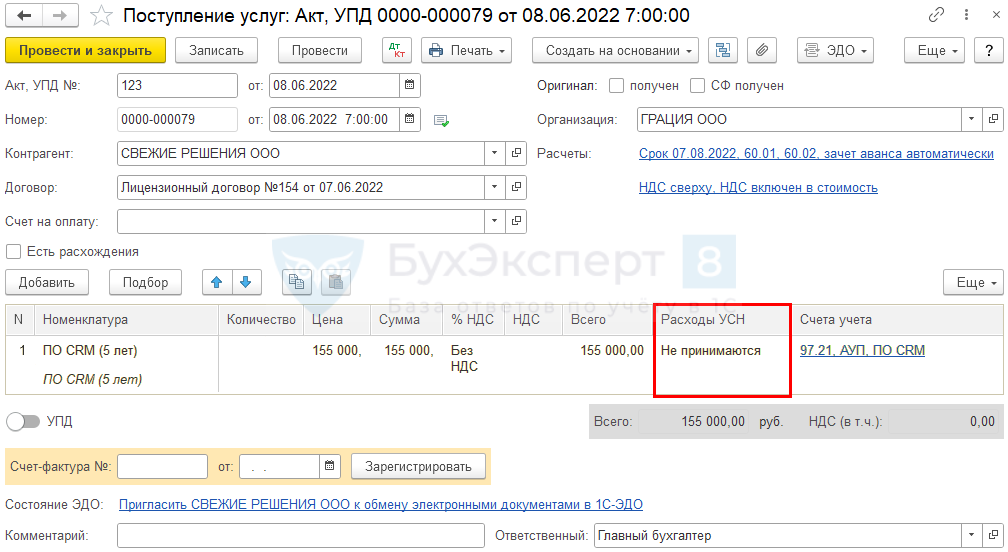

8 июня ПО получено от поставщика и принято к учету.

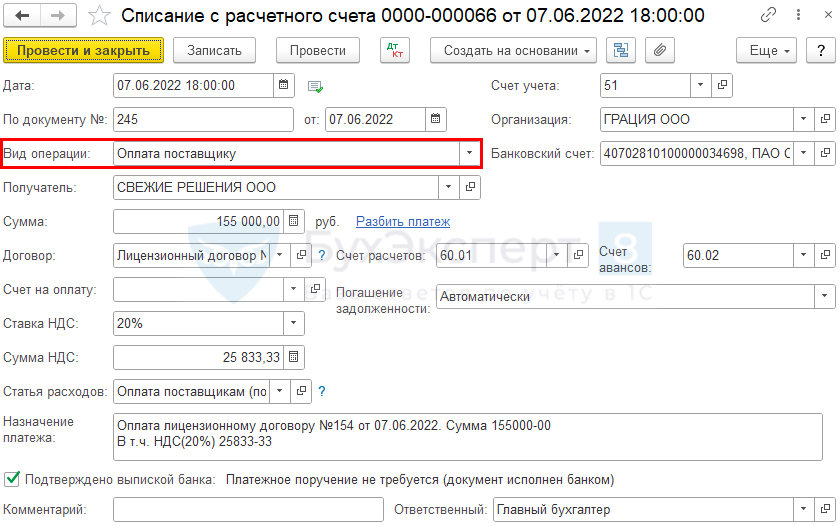

Шаг 1. Оплата поставщику за программу.

Перечисление оплаты отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса –Банковские выписки .

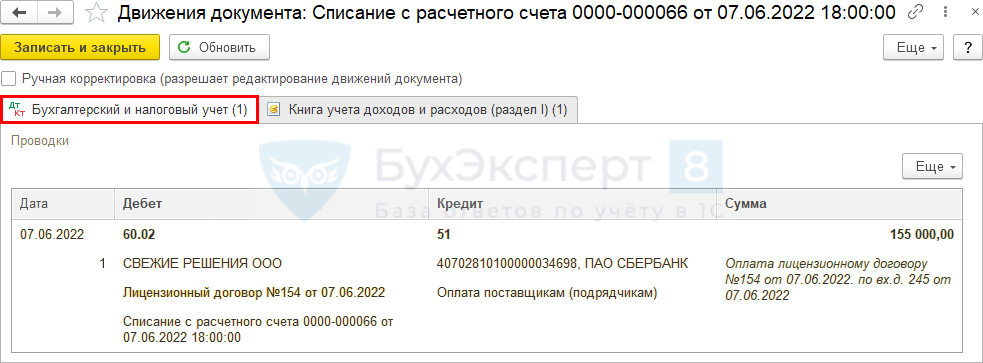

Проводки по документу

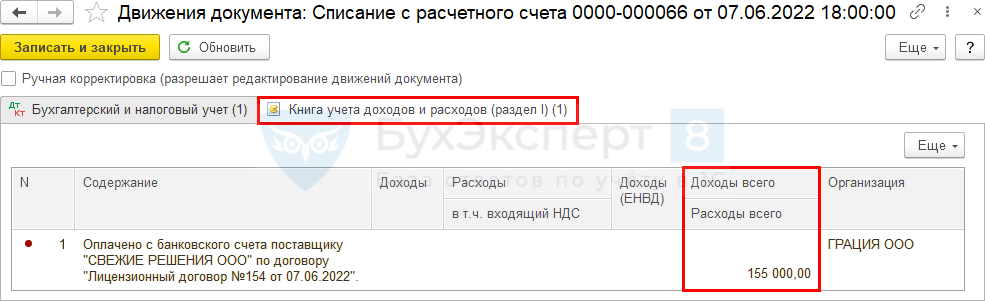

Регистр УСН Книга учета доходов и расходов (раздел I)

Шаг 2. Приобретение программы.

В графе Счета учета аналитика по учету затрат:

- Счет затрат — счет расходов будущих периодов 97.21 «Прочие расходы будущих периодов».

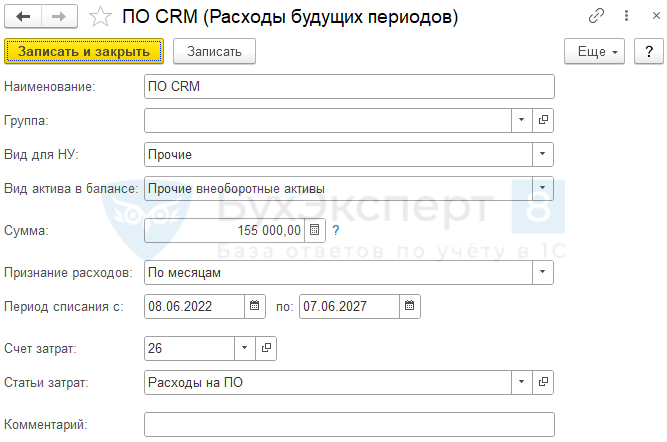

- Расходы будущих периодов — элемент справочника Расходы будущих периодов, оформленный следующим образом:

- Вид для НУ — Прочие.

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев.

- Сумма — указываем стоимость ПО.

- Признание расходов — По месяцам.

- Период списания с…по… — срок использования ПО, в нашем примере 5 лет с 08.06.2022 по 07.06.2027.

- Счет затрат — счет расходов, в дебет которого будут равномерно относиться РБП, в нашем примере — 26 «Общехозяйственные расходы».

- Статьи затрат — статья с видом Прочие расходы.

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина от 27.01.2012 N 07-02-18/01, Письмо Минфина от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01).

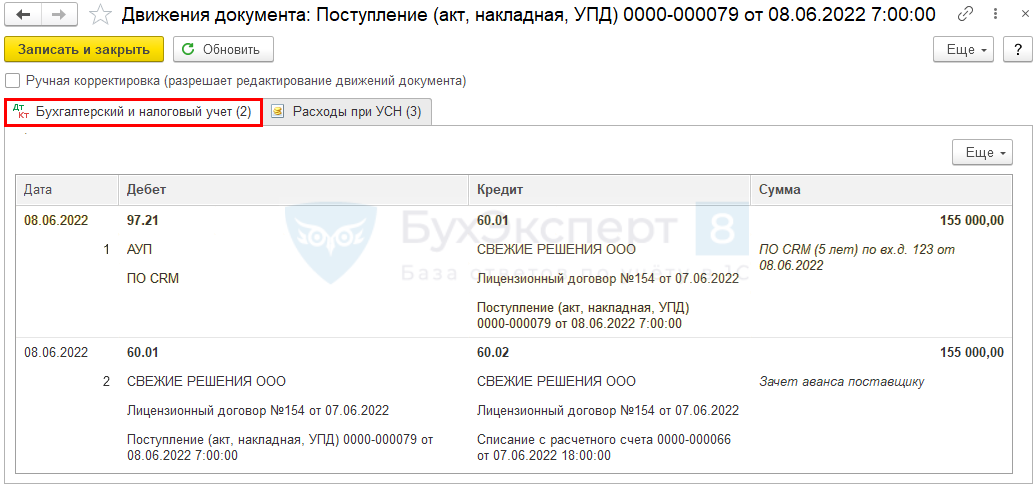

Проводки по документу

В бухгалтерском учете расходы на ПО будут списываться равномерно в течении срока использования ПО как расходы будущих периодов, регламентной операцией в процедуре Закрытие месяца .

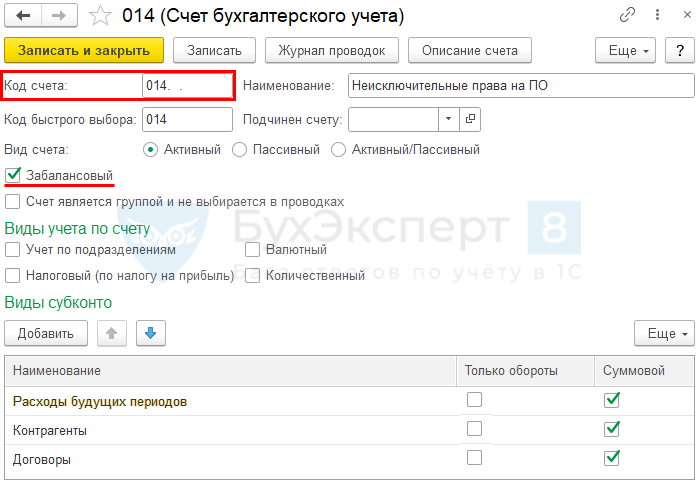

Шаг 2. Учет программы на забалансовом счете.

В соответствии с п. 38 ПБУ 14/2007 необходимо организовать учет НМА, предоставленных в пользование правообладателем, на забалансовом счете, например

- Дт 014 «НМА, полученные в пользование» — на стоимость исключительного права, полученного в пользование.

В программе не предусмотрен забалансовый счет для учета ПО, создайте его в разделе Главное— План счетов — кнопка Создать .

Периодически в программу 1С добавляются предопределенные забалансовые счета. Если счет, который вы создали, будет добавлен разработчиками, то измените его номер на следующий свободный.

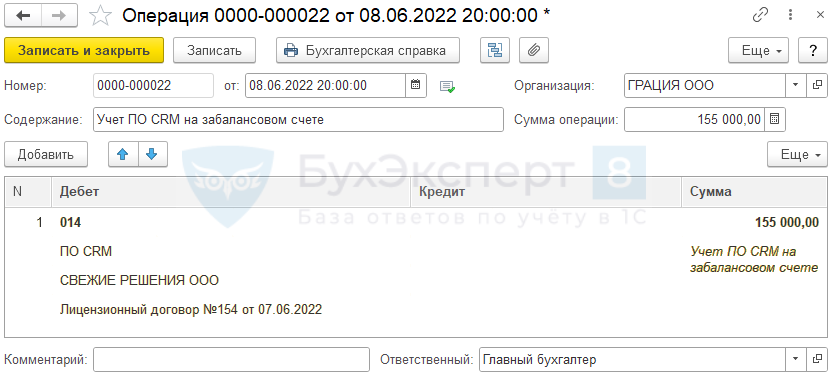

Учет ПО на забалансовом счете отражается документом Операция, введенная вручную вид операции Операция в разделе Операции— Операции, введенные вручную .

- Дебет — 014 «Неисключительные права на ПО»:

- Субконто 1 — элемент справочника РБП, в нашем примере — ПО CRM;

- Субконто 2 — контрагент, у которого приобретено ПО.

- Субконто 3 — договор с контрагентом с видом С поставщиком на приобретение ПО.

Шаг 4. Списание затрат на приобретение ПО в налоговом учете.

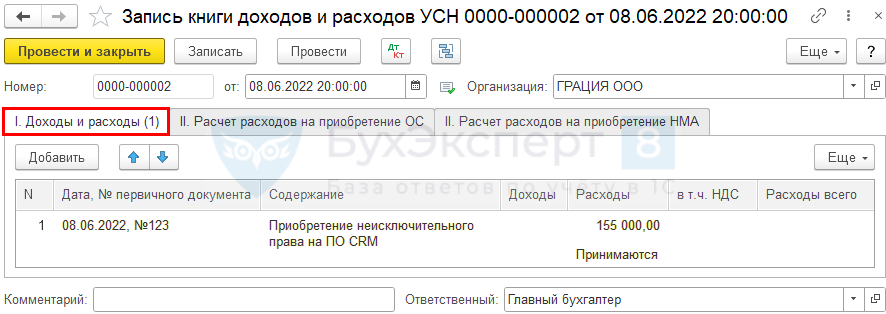

Признание расходов на ПО для целей УСН отражается документом Запись книги доходов и расходов УСН в разделе Операции .

Вкладка Доходы и расходы .

- Дата, № первичного документа — дата и номер документа поступления ПО;

- Содержание — в нашем примере «Приобретение неисключительных прав на ПО CRM»;

- Расходы — Принимаются, указать стоимость ПО по договору;

- Расходы всего – не заполняется. Сумма указана ранее в документе Списание с расчетного счета .

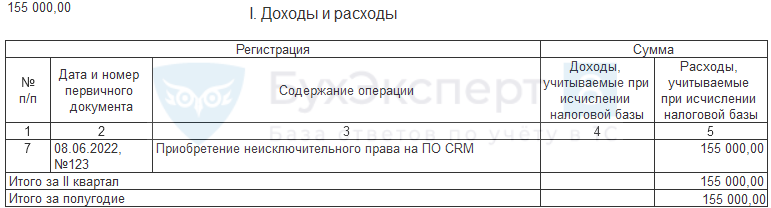

Результат проверьте через раздел Отчеты — Книга доходов и расходов УСН .

В налоговом учете УСН расходы на приобретение ПО учтены единовременно.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Покупка моющих и чистящих средств для поддержания чистоты в офисе.Минфин в Письме от 11.09.2019 N 03-11-11/69903 разъяснил, можно ли.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(15 оценок, среднее: 5,00 из 5)

Обсуждение (4)

Да, это излишняя информация — поправим. Спасибо за уточнение!

Для расчета налога не критично. Бланк КУДиР не содержит графы Расходы всего.Почему при отражении в ручной записи в КУДиР списание затрат на ПО не заполняете Расходы всего — стоимость ПО?

Расходы принимаемые — это для расчета налога, а Расходы всего — это чтобы нам было легче сверяться и смотреть, какие у нас вообще расходы были, какие из них попали в принимаемые. Если что-то не попало, то почему и т.д.

В данном случае графа Расходы всего заполняется в документе Списание с расчетного счета при оплате постащику.Как правильно списать расходы на приобретение права использования программы для ЭВМ «Контур.Экстерн» и услуги абонентского обслуживания на 1 год на УСН (доходы минус расходы) и в бухгалтерском учете?

Компьютерные программы и программы для ЭВМ не относятся к нематериальным активам, так как исключительная лицензия не передается.

Их нужно учитывать в качестве расходов будущих периодов, на счете 97 и списывать на расходы равномерно, в течение срока действия лицензии или договора.

В налоговом учете

При применении упрощенной системы налогообложения с объектом доходы минус расходы, в перечень принимаемых расходов включены «расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных» (НК РФ, статья 346.16, пункт 1, подпункт 19).

Данные расходы признаются после их фактической оплаты, никаких дополнительных требований относительно компьютерных программ (да и любых других принимаемых расходов будущих периодов) не предусмотрено (НК РФ, статья 346.17, пункт 2).

Следовательно, документально оформленные расходы на приобретение права использования программы для ЭВМ, принимаются в расходы единовременно после их оплаты.