Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия — как посмотреть, расшифровать

Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Хотим обратить внимание, что нет хорошего или плохого способа, как вести аналитику по взаиморасчетам или анализировать задолженность (оплату): счета, сроки оплаты или просто учет фактического долга по счетам учета. Подберите свой микс из всех вариантов, которые возможны в 1С 8.3 Бухгалтерия.

Сроки оплаты

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Контроль дебиторской задолженности в 1С 8.3

Запланируйте дату оплаты от покупателя в 1С с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной и возникает просроченная дебиторская задолженность в 1С 8.3.

Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

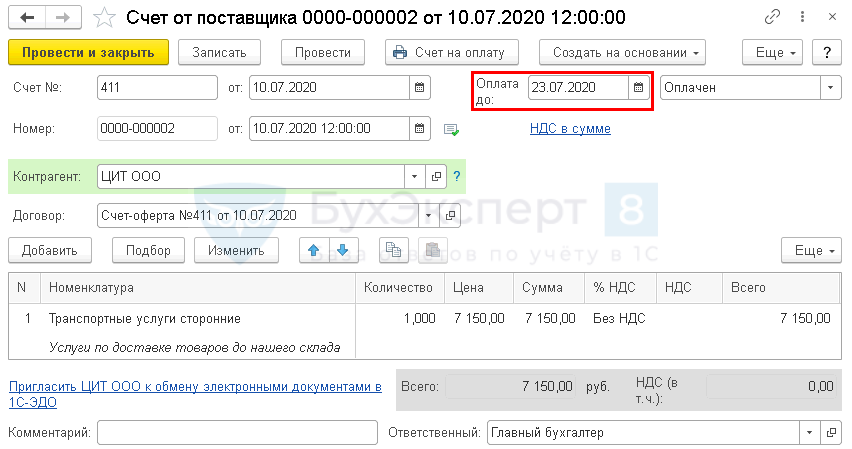

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

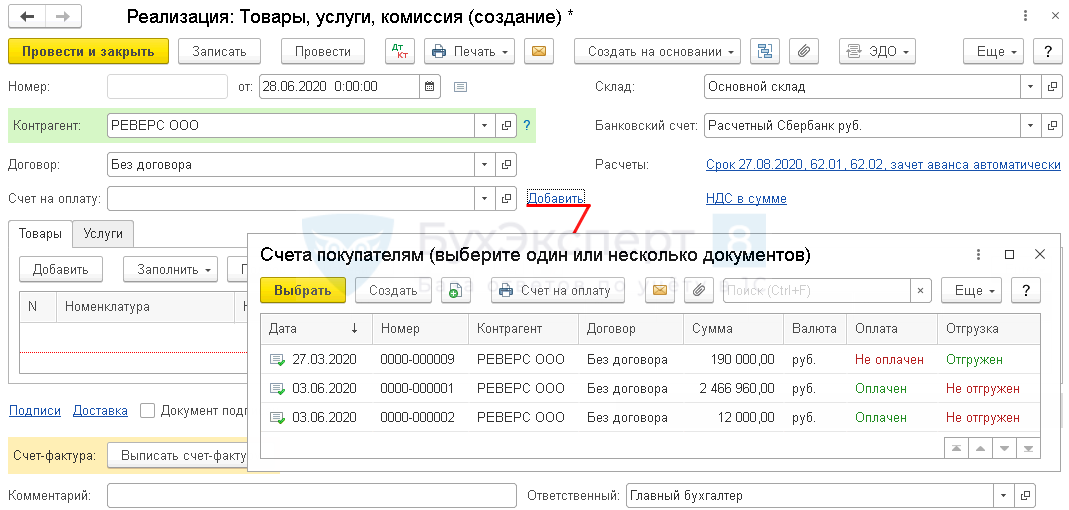

Реализация в 1С 8.3 может оформляться по нескольким счетам. Для этого выберите счета, по которым осуществляется отгрузка, по ссылке Добавить .

Услуги и материальные ценности (МЦ) распределятся по вкладкам автоматически. Если Вид операции не подразумевает услуги или МЦ, то такие позиции не перенесутся в документ. Поэтому очень важно сопоставлять содержимое счетов и выбранный вид операции документа.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее Как контролировать фактическую дебиторскую и кредиторскую задолженность в 1С.

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее Контроль плановых оплат.

Контроль кредиторской задолженности в 1С 8.3

Запланируйте дату перечисления поставщику в 1С с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

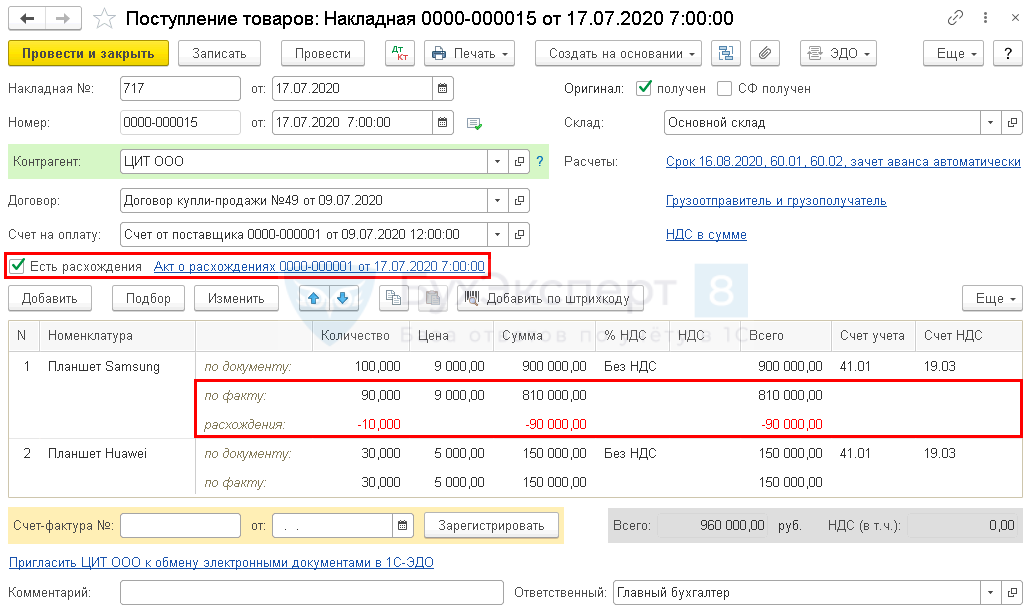

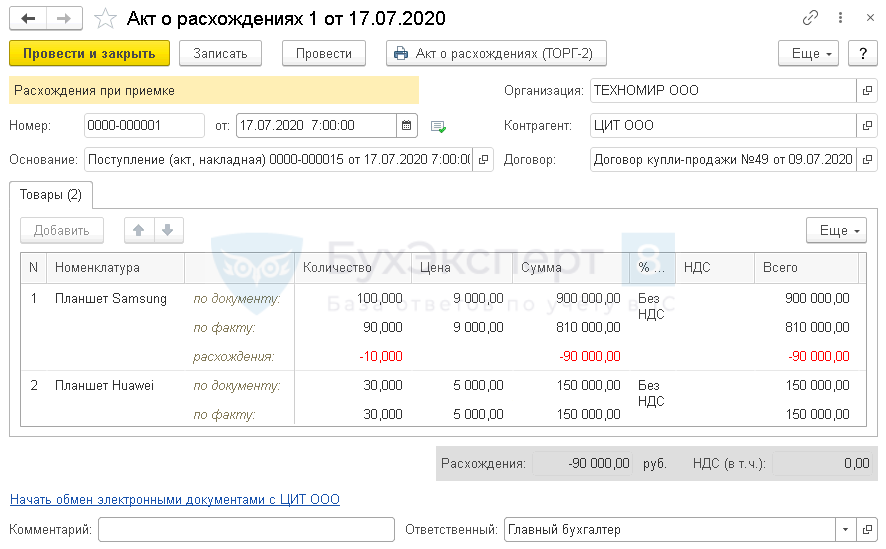

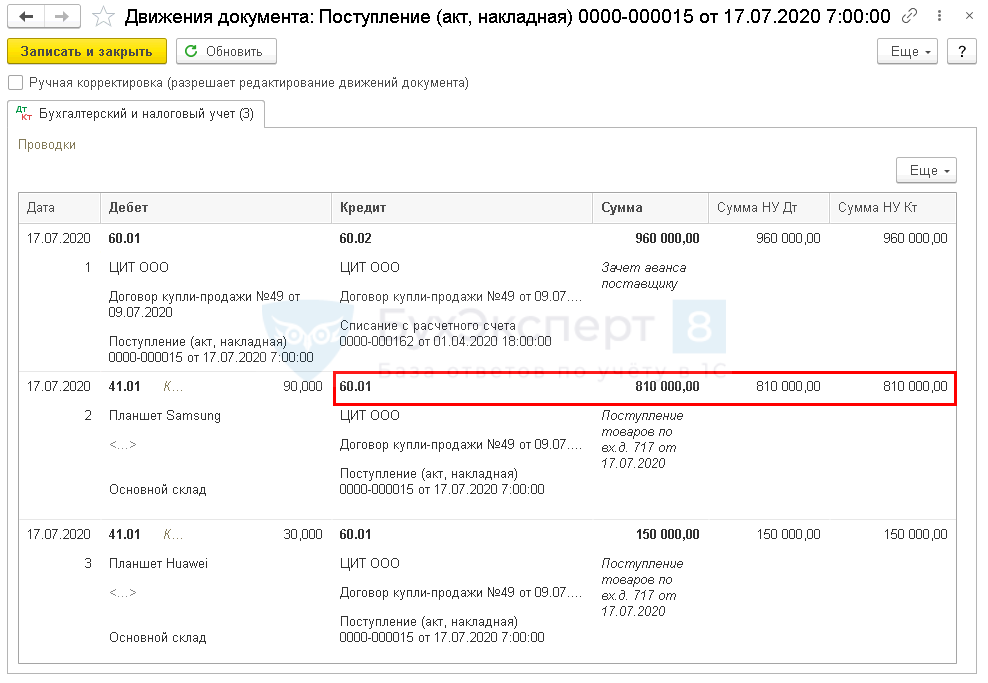

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях .

А в проводках признается задолженность по фактически поступившим ТМЦ.

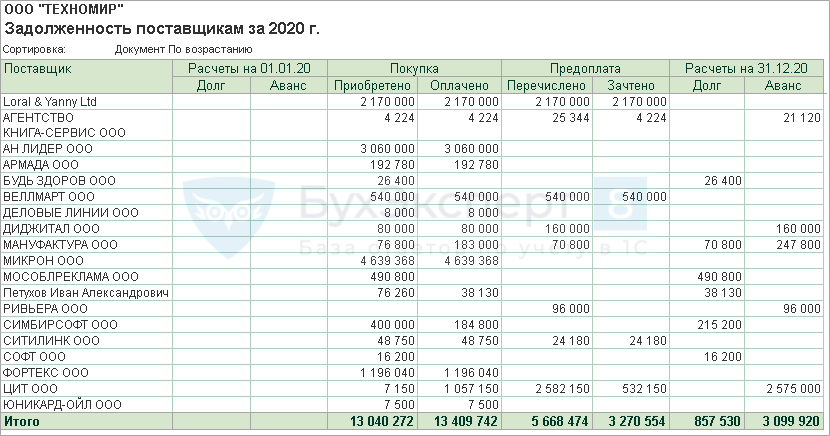

Как посмотреть задолженность в 1С по контрагентам

Сформировать фактическую задолженность по контрагентам в 1С можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Где посмотреть дебиторскую и кредиторскую задолженность в 1С

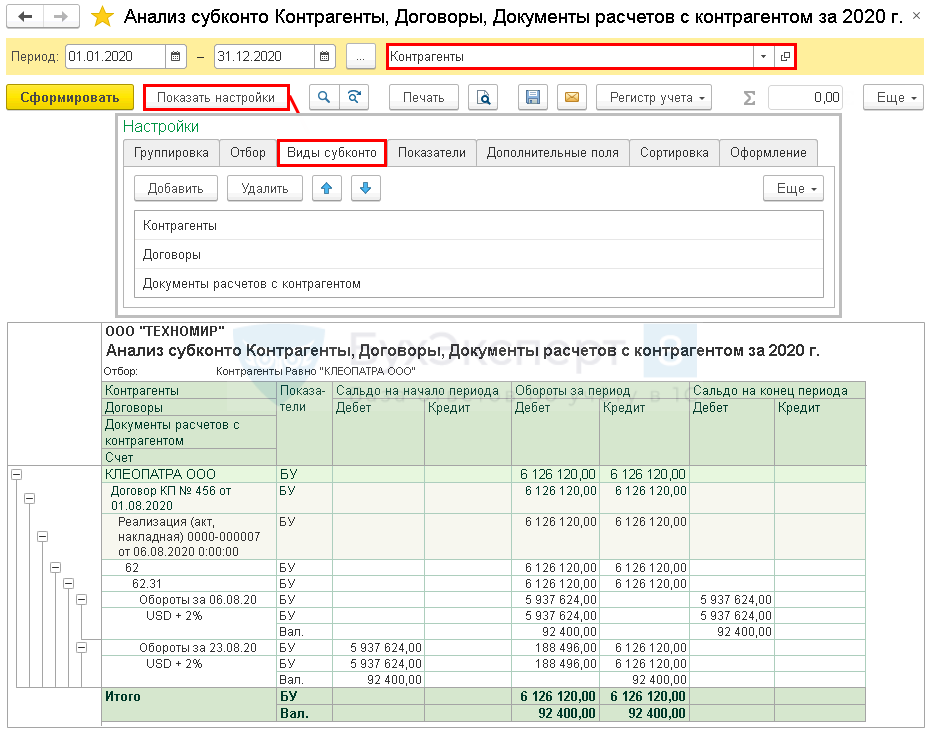

Анализ субконто — один из самых простых и понятных для анализа и контроля задолженности по контрагентам в 1С. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты .

Дебиторская задолженность в 1С 8.3 как сформировать:

А также как с помощью данного отчета найти и исправить ошибки в 1С:

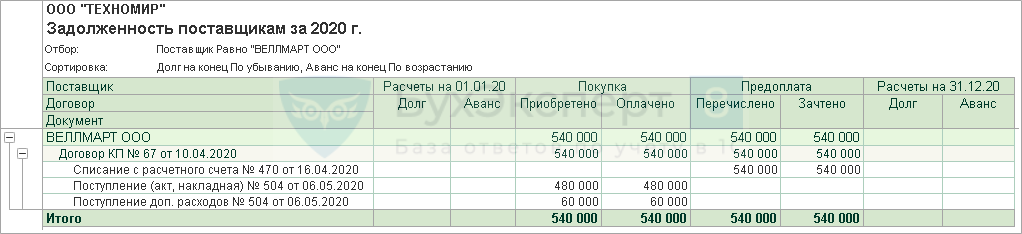

Расшифровка дебиторской и кредиторской задолженности в 1С

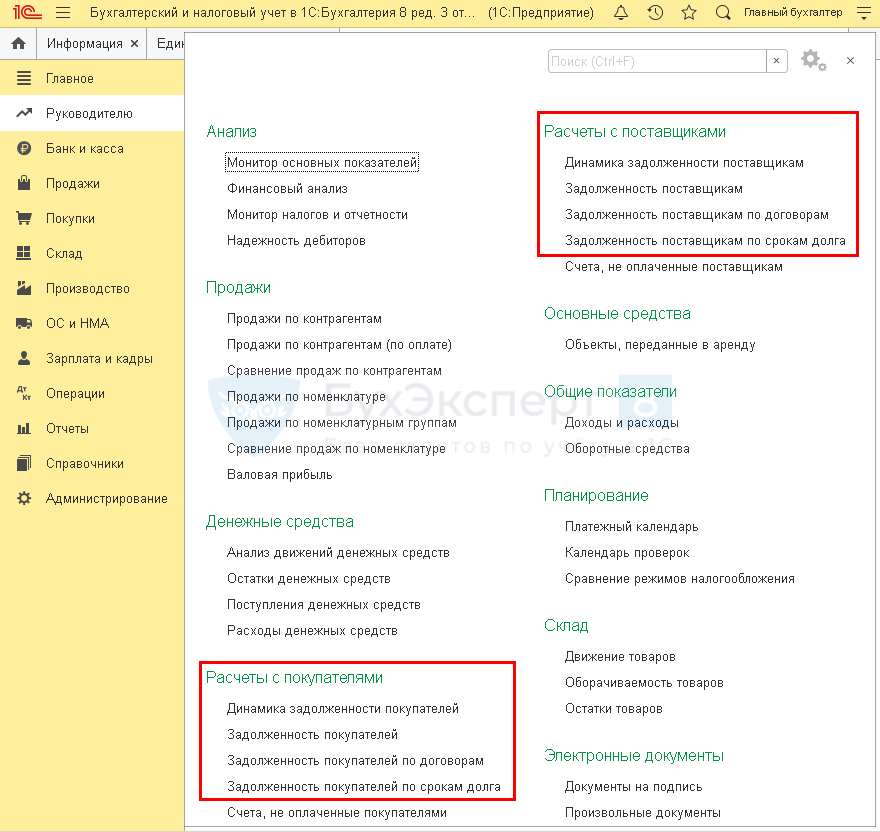

Помимо основного отчета Анализ субконто , в 1С формируются управленческие отчеты в разделе Руководителю .

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие . Такие договоры можно проанализировать только через Анализ субконто .

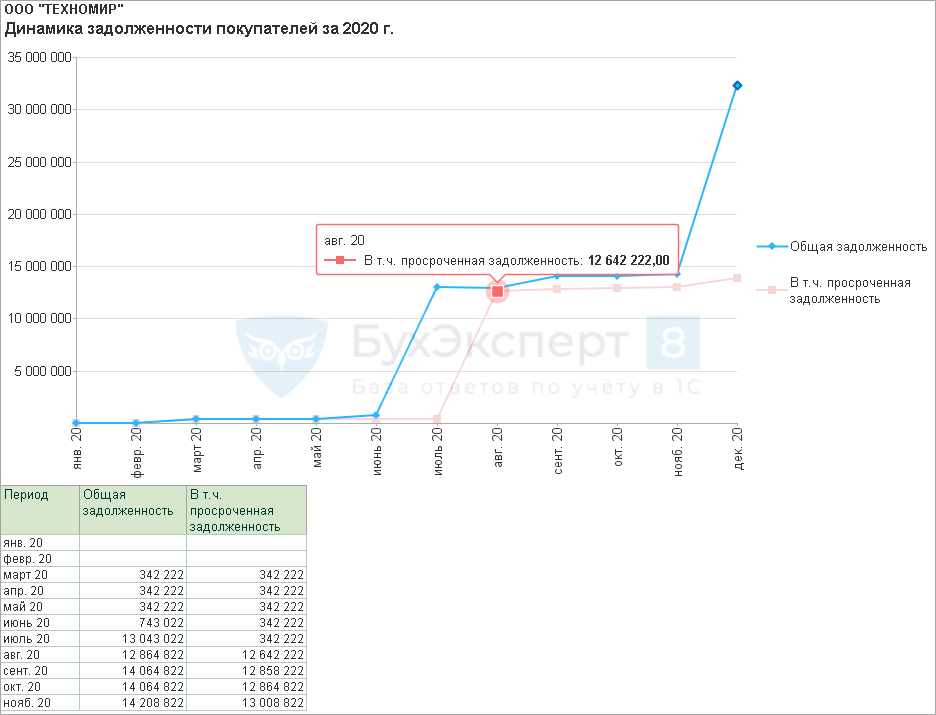

Расшифровка дебиторской задолженности в 1С 8.3

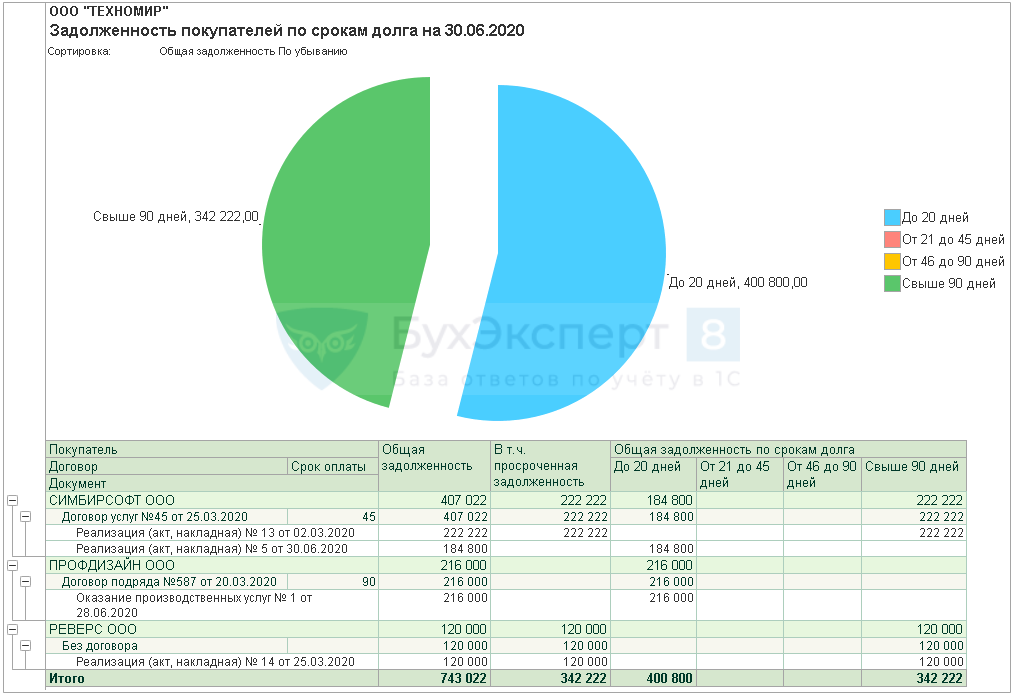

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга) .

Дебиторская задолженность в 1С:

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Расшифровка кредиторской и дебиторской задолженности в 1С:

Имеют аналогичную расшифровку: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам в 1С, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

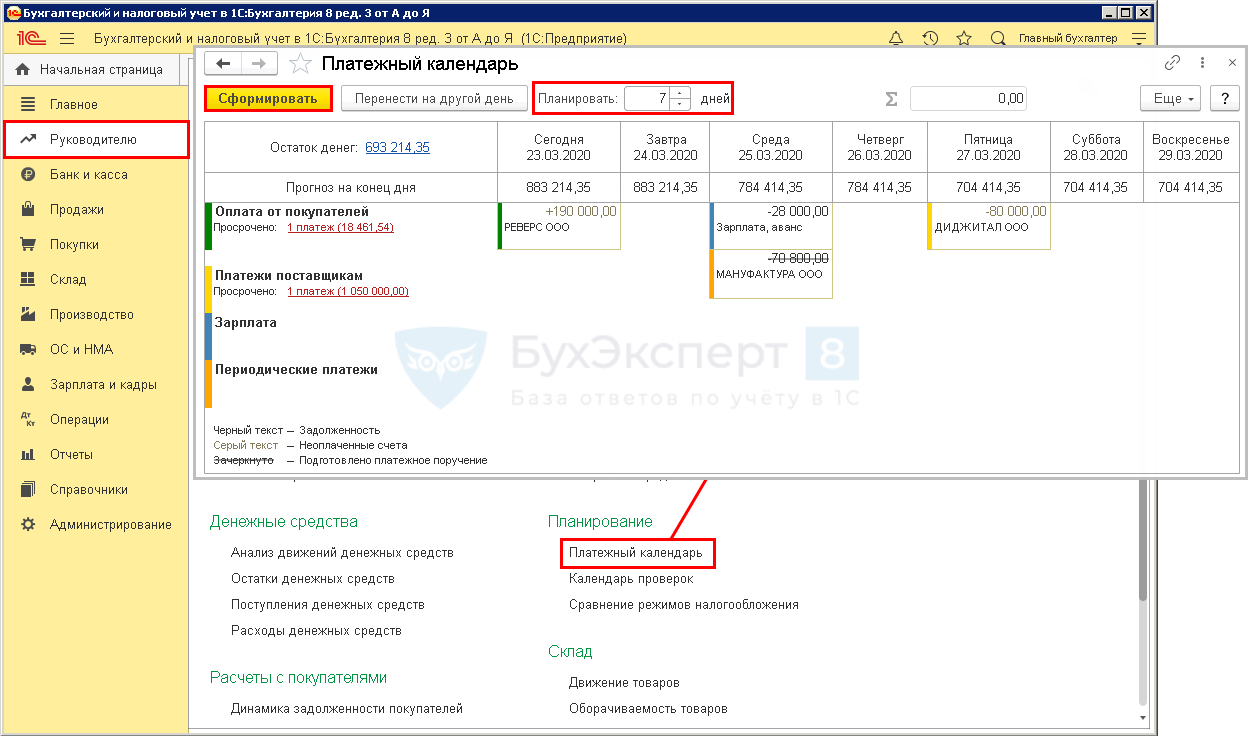

Контроль плановых оплат

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

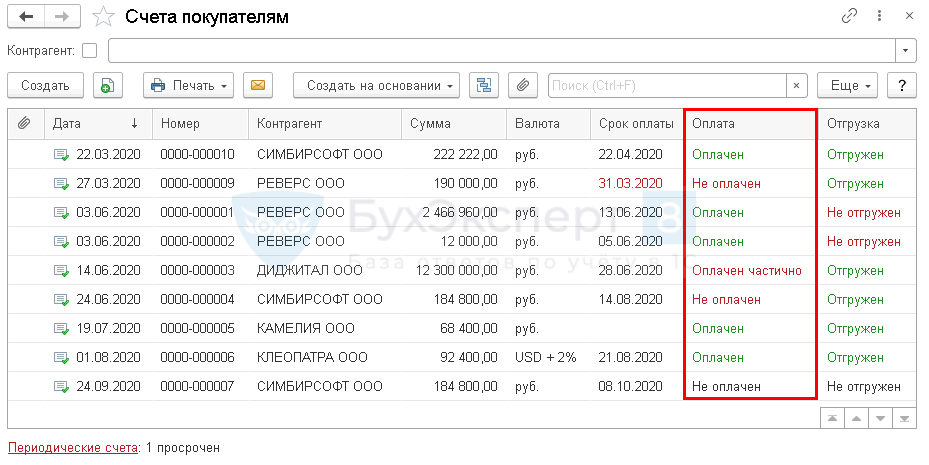

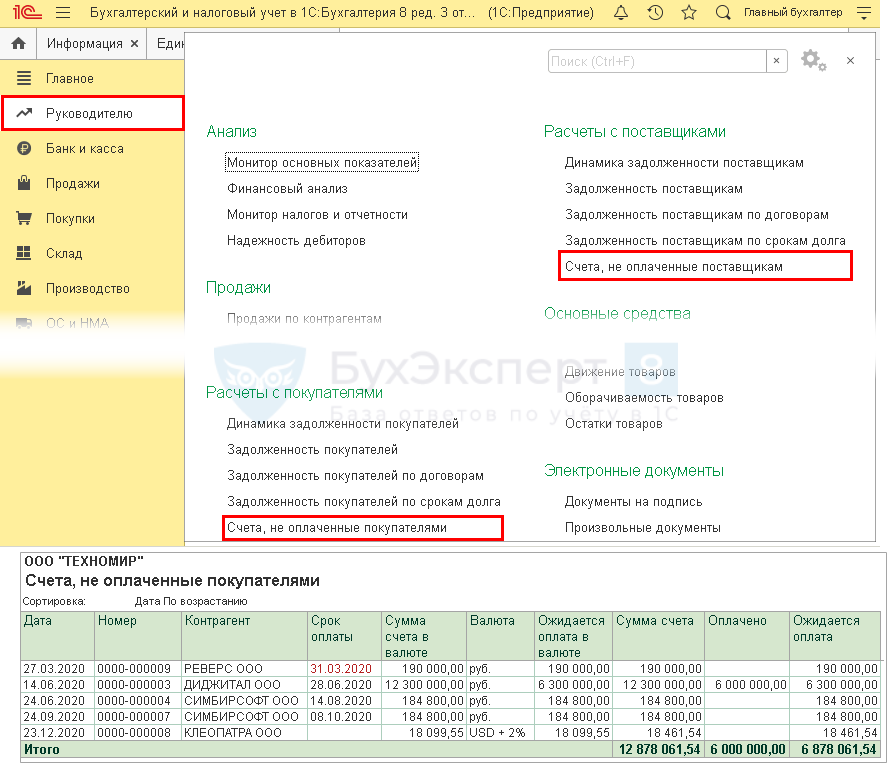

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями , Счета, не оплаченные поставщикам .

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

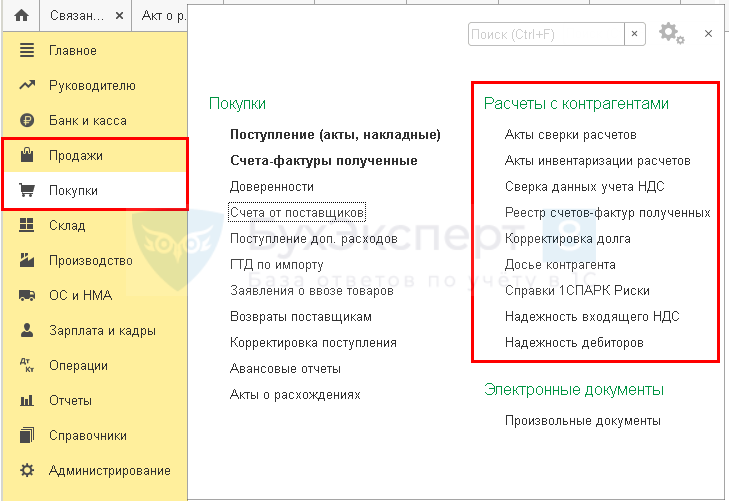

Инструменты по работе с кредиторской и дебиторской задолженностью в 1С

Основные инструменты (помощники и документы) по работе с контрагентами находятся в разделах Покупки и Продажи .

Рассмотрим некоторые из них.

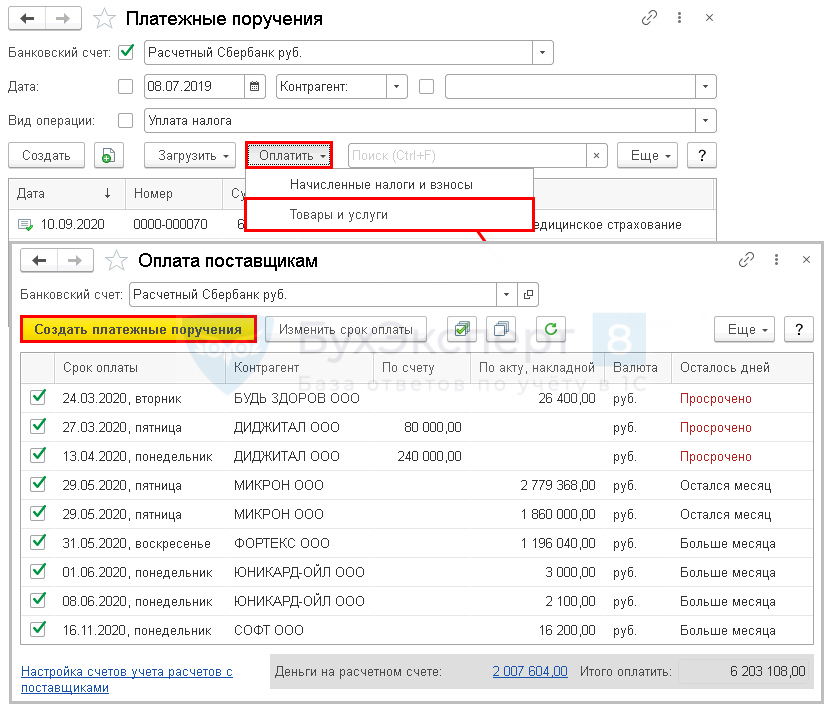

Быстрая оплата поставщикам

В 1С есть функционал формирования платежных документов на оплату поставщикам. Воспользуйтесь им для быстрого формирования Платежных поручений .

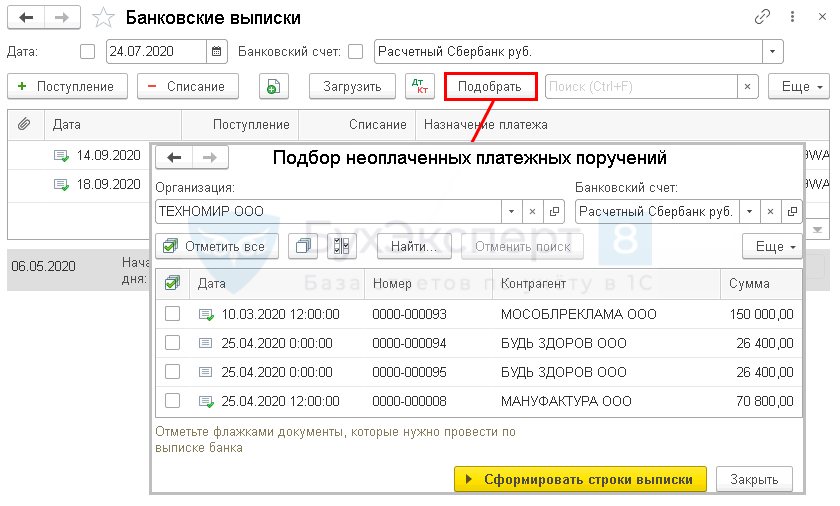

А на сформированные платежные поручения создайте банковские выписки с помощью Подбора неоплаченных платежных поручений .

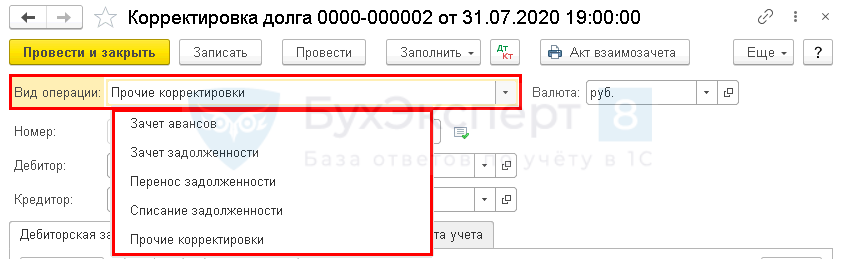

Корректировка взаиморасчетов

Для корректировки расчетов с контрагентами, а также списания задолженности используйте документ Корректировка долга.

Подробнее по работе с данным документом читайте здесь.

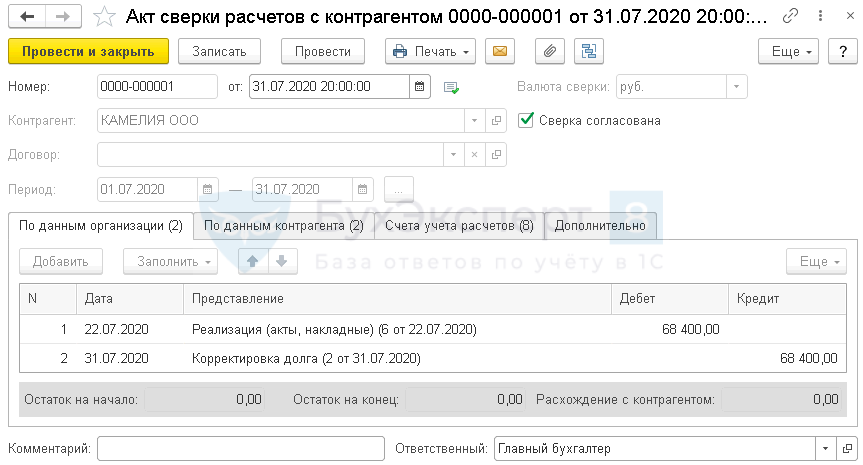

Сверка с контрагентами

Не забывайте сверять данные своего учета кредиторской и дебиторской задолженности с данными вашего контрагента. Для этого используйте документ Акт сверки с контрагентом .

Подробнее по работе с данным документом читайте в следующих статьях:

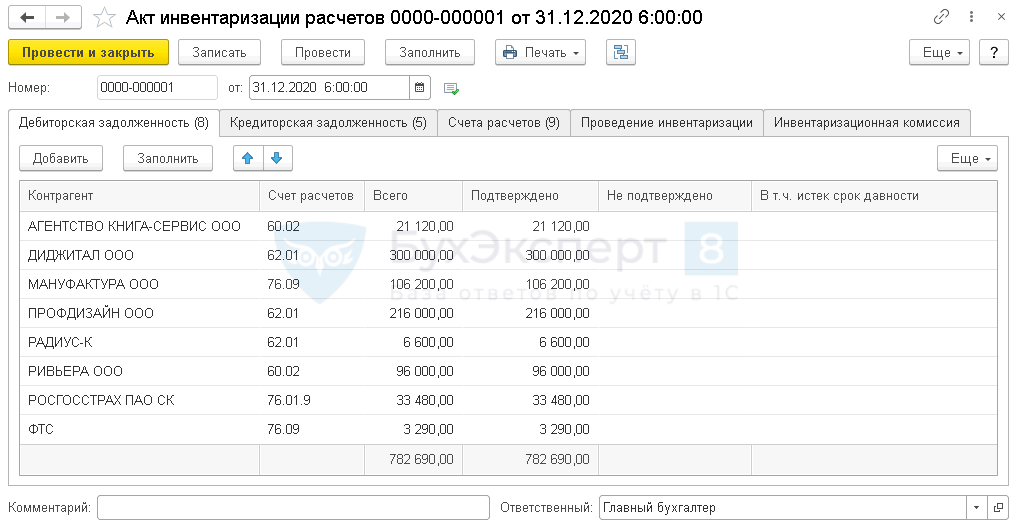

Инвентаризация дебиторской и кредиторской задолженности в 1С

Инвентаризация дебиторской задолженности в 1С 8.3 Бухгалтерия

Перед списанием задолженности или в период отчетности проводите инвентаризацию расчетов с контрагентом в 1С и сформируйте Акт инвентаризации расчетов .

Мы успешно разобрали как сформировать кредиторскую и дебиторскую задолженность в 1С 8.3, как посмотреть расшифровку задолженности по контрагентам и договорам в 1С 8.3, как осуществить контроль долга и отследить просроченную задолженность в С.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Обнаружили, что в конце года не списали дебиторскую задолженность ликвидированного.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Часто в задачи бухгалтера входит не только бухгалтерский, налоговый, но.Многие организации используют в программе дополнительный сервис 1С-Отчетность. С помощью.

(4 оценок, среднее: 5,00 из 5)

Как учитывать дебиторскую и кредиторскую задолженность в «1С:Бухгалтерии 8»

Примечание. Как в программе организован аналитический учет расчетов с контрагентами, как применяются договоры и счета, и для чего служат статусы документов, читайте в статье «Расчеты с контрагентами в "1С:Бухгалтерии 8"».

Учет дебиторской задолженности контрагентов

Под дебиторской задолженностью понимается задолженность перед организацией:

- покупателей и заказчиков;

- поставщиков и подрядчиков по перечисленным им авансам;

- работников организации;

- бюджета и внебюджетных фондов;

- прочих дебиторов.

Соответственно, лица, имеющие обязательства перед организацией (в том числе и контрагенты организации), считаются ее дебиторами. Далее будем рассматривать только дебиторскую задолженность контрагентов.

Возникновение (увеличение) дебиторской задолженности всегда отражается по дебету счета учета расчетов с контрагентами, например:

Дебет 62.01 Кредит 90.01.1

— покупателю проданы товары (работы, услуги);

Дебет 60.02 Кредит 51

— поставщику перечислен аванс в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

Дебет 58.03 Кредит 51

— контрагенту-заемщику предоставлен заем.

Погашение (уменьшение) дебиторской задолженности всегда отражается по кредиту счета учета расчетов, например:

Дебет 51 Кредит 62.01

— получена оплата от покупателя за реализованные товары (работы, услуги);

Дебет 60.01 Кредит 60.02 и Дебет 41.01 Кредит 60.01

— зачтен аванс поставщика при поступлении товаров;

Дебет 51 Кредит 58.03

— погашен заем.

В зависимости от учетных задач дебиторскую задолженность контрагентов можно классифицировать по различным признакам, например:

- по экономическому содержанию. Задолженность может быть связана с реализацией покупателю (заказчику) товаров, (работ, услуг) или нет. Данная классификация применяется при формировании резервов по сомнительным долгам в налоговом и бухгалтерском учете, а также для детализации показателей бухгалтерского баланса (письмо Минфина России от 27.01.2012 № 07-02-18/01);

- по ожидаемому сроку погашения обязательств после отчетной даты (краткосрочная и долгосрочная задолженность) — для отражения в бухгалтерской (финансовой) отчетности организации. Напоминаем, что в бухгалтерском балансе активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним:

- не более 12 месяцев после отчетной даты;

- или не более продолжительности операционного цикла, если он превышает 12 месяцев.

- Все остальные активы и обязательства представляются как долгосрочные (п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность. Просроченная задолженность, в свою очередь, может быть обеспеченной, сомнительной и безнадежной. Данная классификация используется при формировании резервов по сомнительным долгам, а также для отражения в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Учет дебиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) зависит от совокупности настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности покупателей;

- возможность управления зачетом авансов и погашением задолженности;

- формирование резервов по сомнительным долгам и т. д.

Рассмотрим подробнее эти настройки.

Примечание

Порядок формирования бухгалтерской (финансовой) отчетности в данной статье не рассматривается.

Сроки погашения задолженности покупателей

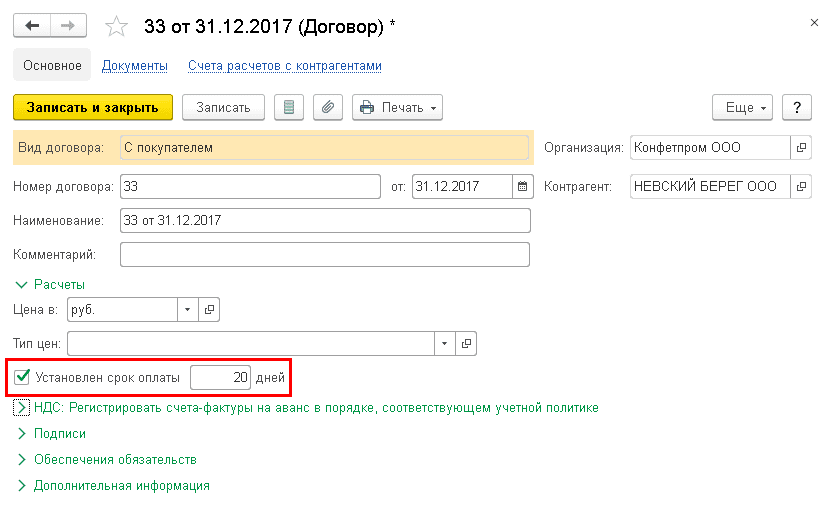

Если организация ведет аналитический учет по договорам (в настройках функциональности на закладке Расчеты установлен флаг Учет по договорам), то срок исполнения обязательства по договору можно указать непосредственно в карточке договора с контрагентом. Для этого в группе реквизитов Расчеты следует установить флаг Установлен срок оплаты и указать срок оплаты в днях (рис. 1).

Рис. 1. Указание срока оплаты в карточке договора

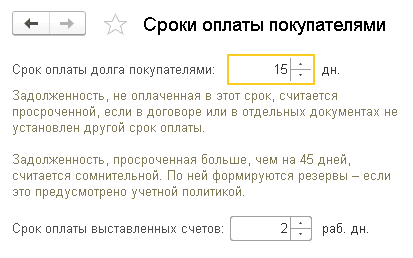

Единый срок погашения задолженности для всех покупателей можно указать в поле Срок оплаты долга покупателями регистра Сроки оплаты покупателями (рис. 2). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Продажи или из раздела Администрирование — Параметры учета.

Рис. 2. Сроки оплаты покупателями

Указанные в программе тем или иным образом сроки оплаты используются для автоматического выявления просроченной дебиторской задолженности.

Дебиторская задолженность контрагентов считается нормальной (срочной) в пределах срока оплаты, указанного в карточке договора, начиная с момента ее возникновения. Если по истечении срока оплаты дебиторская задолженность остается непогашенной, то она считается просроченной.

Если в карточке договора срок оплаты не установлен, то для договоров с покупателями просроченной считается дебиторская задолженность, которая не погашена в пределах Срока оплаты долга покупателями, указанного в настройках Параметров учета.

Таким образом, срок оплаты, установленный для конкретного договора, имеет приоритет для квалификации задолженности в качестве просроченной.

Если срок оплаты не указан ни в карточке договора, ни в целом по покупателям, то дебиторская задолженность считается просроченной с момента ее возникновения.

Просроченная дебиторская задолженность, выявленная в программе, влияет на учет расходов и доходов при формировании резервов по сомнительным долгам, а также на показатели бухгалтерской (финансовой) отчетности.

Согласно пункту 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) организация должна создавать резервы по сомнительным долгам в случае признания дебиторской задолженности сомнительной. Сомнительной считается дебиторская задолженность организации, которая не погашена (с высокой степенью вероятности не будет погашена) в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Для целей формирования резервов в налоговом учете сомнительным долгом признается дебиторская задолженность контрагента в связи с реализацией товаров (выполнением работ, оказанием услуг), если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за вычетом кредиторской задолженности перед этим контрагентом (п. 1 ст. 266 НК РФ).

При этом создание резерва по сомнительным долгам для целей налогообложения прибыли является правом, а не обязанностью налогоплательщика (п. 3 ст. 266 НК РФ), поэтому формирование резервов определяется учетной политикой для целей налогообложения.

По умолчанию формирование резервов по сомнительным долгам в «1С:Бухгалтерии 8» отключено. Чтобы включить автоматическое формирование резервов по сомнительным долгам в бухгалтерском учете, в форме Учетная политика (раздел Главное — Настройки — Учетная политика) следует установить флаг Формируются резервы по сомнительным долгам. Если резерв по сомнительным долгам создается в налоговом учете, то следует установить флаг Формировать резервы по сомнительным долгам в части Налог на прибыль формы Настройки налогов и отчетов (раздел Главное — Настройки — Налоги и отчеты).

В программе для целей автоматического формирования резерва и в бухгалтерском, и в налоговом учете сомнительной задолженностью считается любая просроченная задолженность, отраженная на счетах 62.01 «Расчеты с покупателями и заказчиками» и 76.06 «Расчеты с прочими покупателями и заказчиками». Иначе говоря, автоматически рассчитываются резервы по сомнительным долгам только по задолженности, учитываемой в рублях, и только в отношении договоров с покупателями и заказчиками.

В этих случаях расчет резервов по сомнительным долгам выполняется одноименной регламентной операцией, входящей в состав обработки Закрытие месяца. Для начисления резервов по сомнительным долгам в отношении других видов задолженности (например, выданных поставщику авансов или по договорам с покупателями в условных единицах) следует использовать документ Операция.

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), подлежит списанию (п. 77 Положения, пп. 2 п. 2 ст. 265 НК РФ). Безнадежные долги не могут определяться программой автоматически. Их выявляет бухгалтер, руководствуясь критериями, изложенными в пункте 2 статьи 266 НК РФ, и своим профессиональным суждением.

1С:ИТС

Сроки оплаты выставленных счетов

Реквизит Срок оплаты выставленных счетов, указанный в регистре Сроки оплаты покупателями (рис. 2), не влияет на бухгалтерский и налоговый учет дебиторской задолженности и служит исключительно для принятия управленческих решений. В частности, Срок оплаты выставленных счетов позволяет контролировать состояние счетов, выставленных покупателям, включая частичные оплаты.

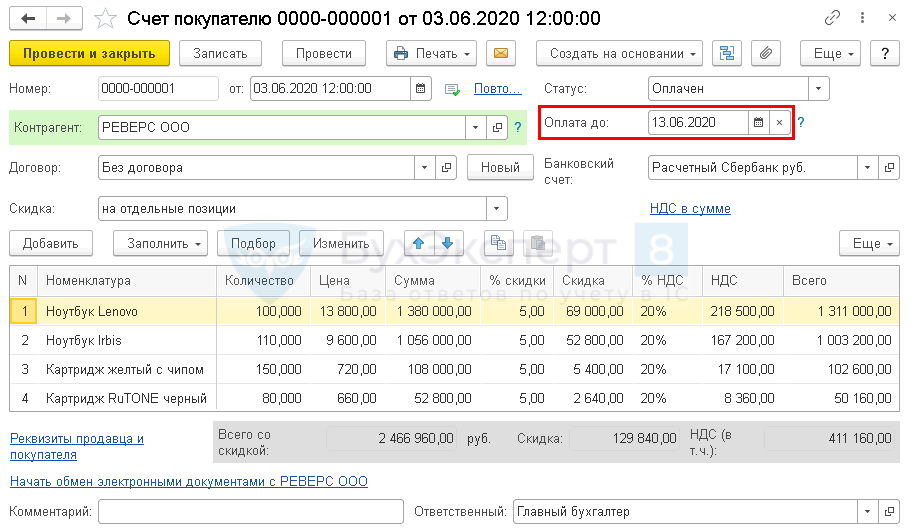

Напоминаем, что документ Счет покупателю предназначен для подготовки и печати счетов покупателям, а также для контроля взаиморасчетов с покупателями. В Счете покупателю можно увидеть не только полную сумму счета, но и ее оплаченную и неоплаченную части.

Реквизит Статус оплаты документа Счет покупателю может принимать значения:

- Не оплачен;

- Оплачен;

- Оплачен частично;

- Отменен.

Проанализировать информацию о неоплаченных счетах на текущую дату можно с помощью отчета Счета, не оплаченные покупателями (раздел Руководителю). Помимо счетов со статусом Не оплачен, в отчет включаются также частично оплаченные счета. В отчете раскрывается полная сумма счета, оплаченная и неоплаченная части. На основании данных отчета можно отправлять контрагентам по электронной почте напоминания о необходимости оплаты счетов. Для отправки сообщений по электронной почте требуется настроенная учетная запись электронной почты.

Планирование платежей от покупателей

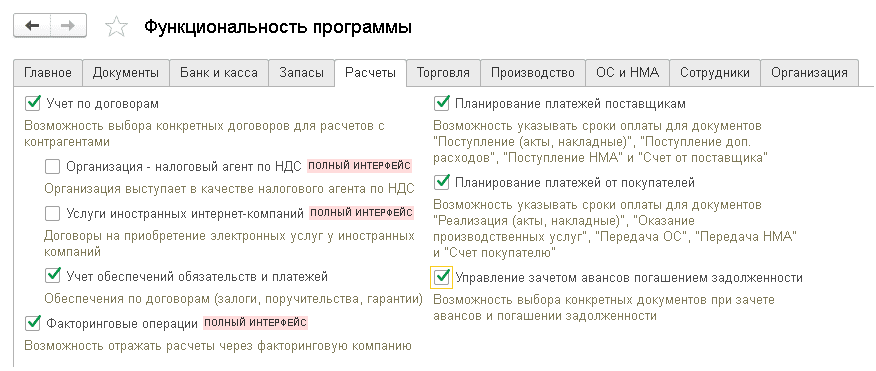

Чтобы пользователь «1С:Бухгалтерии 8» редакции 3.0 мог контролировать ожидаемые поступления от покупателей, в настройках функциональности программы (раздел Главное) на закладке Расчеты следует установить флаг Планирование платежей от покупателей (рис. 3). Данная функциональность служит для принятия управленческих решений и не влияет на бухгалтерский и налоговый учет.

Рис. 3. Функциональность программы, закладка «Расчеты»

При включенной функциональности Планирование платежей от покупателей появляется возможность указывать сроки оплаты в документах расчетов с покупателями (заказчиками):

- Реализация (акты, накладные);

- Оказание производственных услуг;

- Передача ОС;

- Передача НМА.

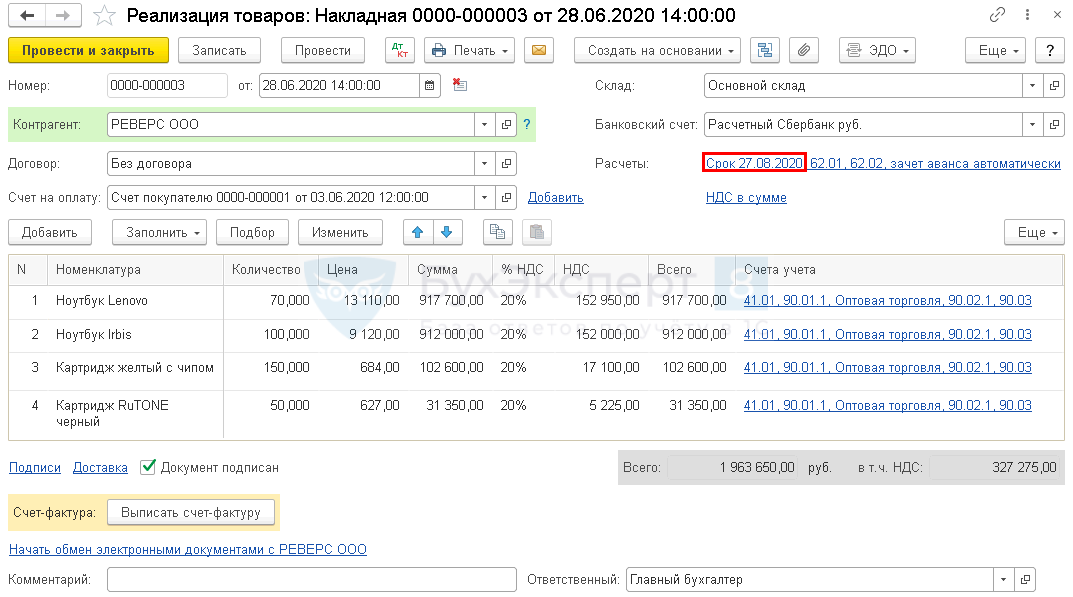

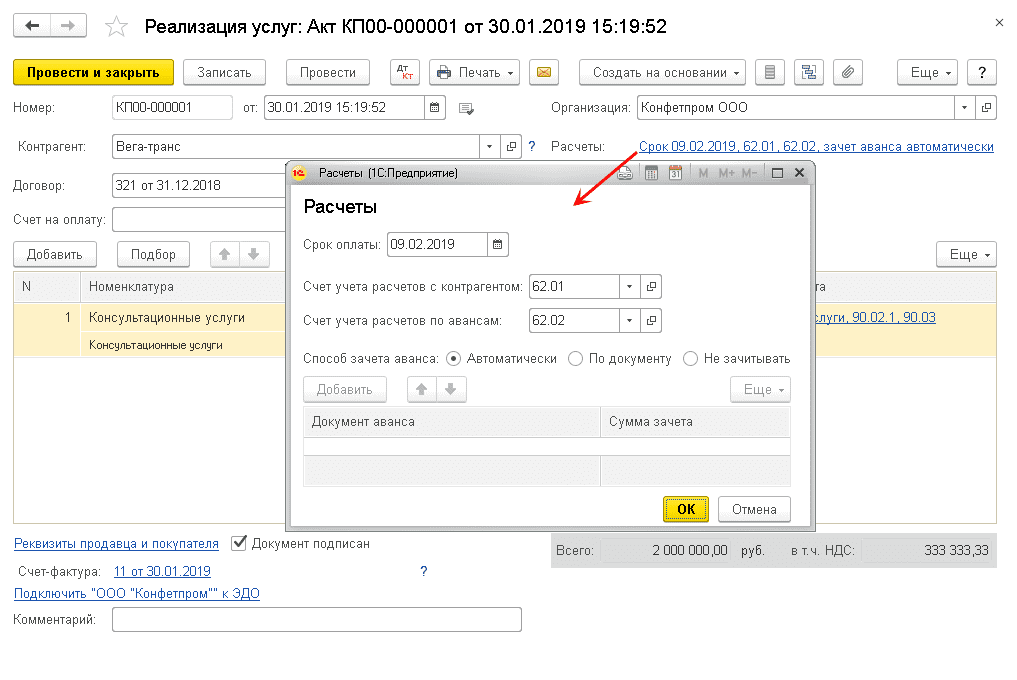

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с покупателем по соответствующей ссылке (рис. 4) и заполняется автоматически на основании срока оплаты, указанного в карточке договора с покупателем, или на основании реквизита Срок оплаты долга покупателями.

Рис. 4. Срок оплаты в документе реализации

Если срок не указан ни в карточке договора, ни в целом по покупателям, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Срок оплаты можно изменить вручную — это не повлияет на бухгалтерский и налоговый учет.

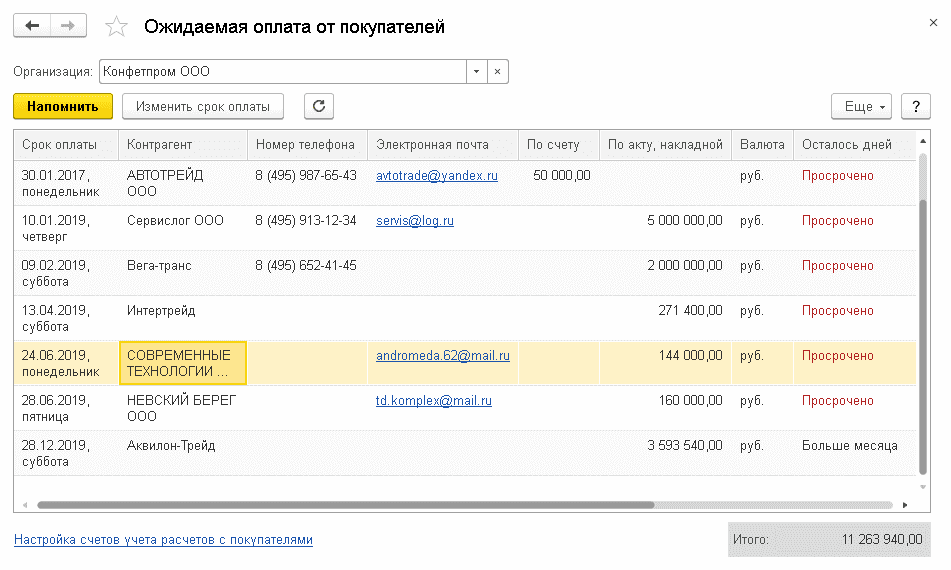

Функциональность Планирование платежей от покупателей предоставляет пользователю доступ к помощнику (специальной обработке) Ожидаемая оплата от покупателей (раздел Продажи — Расчеты с контрагентами). В форме помощника по выбранной организации отображаются как существующие задолженности покупателей, так и неоплаченные счета, выставленные покупателям (рис. 5).

Рис. 5. Ожидаемая оплата от покупателей

Обработка анализирует остатки по счетам расчетов с покупателями. По каждой задолженности (то есть для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в обработку включена планируемая оплата по выставленным счетам, имеющим статус Не оплачен или Оплачен частично. Если имеется задолженность по документу расчетов, связанному с выставленным счетом, то он отображается вместе со счетом в одной строке. Весь список выводится в хронологическом порядке.

Помощник Ожидаемая оплата от покупателей позволяет изменить срок оплаты одного или нескольких документов, предварительно выделенных курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты. Выделив строку в списке, можно отправить электронное письмо контрагенту с напоминанием об оплате. Письмо сформируется автоматически по кнопке Напомнить.

Учет кредиторской задолженности контрагентов

Под кредиторской задолженностью понимается задолженность организации:

- перед поставщиками и подрядчиками;

- перед покупателями по полученным авансам;

- перед работниками организации;

- перед бюджетом и внебюджетными фондами;

- перед прочими кредиторами.

Соответственно, лица, перед которыми организация имеет обязательства (в том числе и контрагенты организации), считаются ее кредиторами. Далее будем рассматривать только кредиторскую задолженность организации перед ее контрагентами.

Возникновение (увеличение) кредиторской задолженности всегда отражается по кредиту счета учета расчетов с контрагентами, например:

Дебет 41.01 Кредит 60.01

— получены товары от поставщика;

Дебет 51 Кредит 62.02

— от покупателя получен аванс в счет предстоящей отгрузки товаров (выполнения работ, оказания услуг);

Дебет 51 Кредит 66.01

— получен краткосрочный кредит от банка.

Погашение (уменьшение) кредиторской задолженности всегда отражается по дебету счета учета расчетов, например:

Дебет 60.01 Кредит 51

— перечислена оплата поставщику за полученные товары (работы, услуги);

Дебет 62.02 Кредит 62.01 и Дебет 62.01 Кредит 90.01.1

— зачтен аванс покупателя при отгрузке товаров (работ, услуг);

Дебет 66.01 Кредит 51

— погашен кредит.

Для отражения в бухгалтерской (финансовой) отчетности организации кредиторская задолженность классифицируется по следующим признакам:

- по ожидаемому сроку погашения после отчетной даты (краткосрочная и долгосрочная задолженность);

- по фактическим срокам исполнения обязательств по договору — нормальная (срочная) и просроченная задолженность, в том числе задолженность с обеспечением и с истекшим сроком давности.

Учет кредиторской задолженности в «1С:Бухгалтерии 8» (ред. 3.0) также зависит от ряда настроек, таких как:

- ведение учета по договорам;

- установка сроков погашения задолженности перед поставщиками;

- возможность выбора конкретных документов при зачете авансов и погашении задолженности.

Отдельные настройки программы служат только для принятия управленческих решений и не оказывают влияния на учет.

Сроки оплаты задолженности перед поставщиками

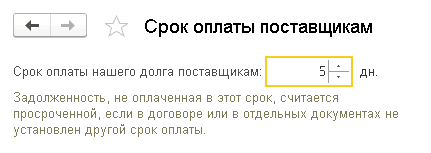

Если организация ведет учет по договорам, то срок оплаты поставщику можно указать непосредственно в карточке договора с поставщиком. Единый срок для погашения задолженности организации перед всеми поставщиками можно установить в поле Срок оплаты нашего долга поставщикам регистра Срок оплаты поставщикам (рис. 6). Доступ к регистру осуществляется по одноименной гиперссылке из раздела Покупки или из раздела Администрирование — Параметры учета.

Рис. 6. Срок оплаты поставщикам

При этом срок оплаты, указанный в карточке договора, имеет приоритет.

Сроки оплаты, тем или иным образом установленные для расчетов с поставщиками, служат:

- для квалификации задолженности в качестве просроченной, что влияет на показатели бухгалтерской (финансовой) отчетности;

- для принятия управленческих решений.

Планирование оплаты поставщикам

Для контроля и управления оплатой в адрес поставщиков в настройках функциональности «1С:Бухгалтерии 8» редакции 3.0 на закладке Расчеты следует установить флаг Планирование платежей поставщикам (см. рис. 3).

Данная функциональность позволяет указывать сроки оплаты в документах расчетов с поставщиками (исполнителями):

- Поступление (акты, накладные);

- Поступление доп. расходов;

- Поступление НМА.

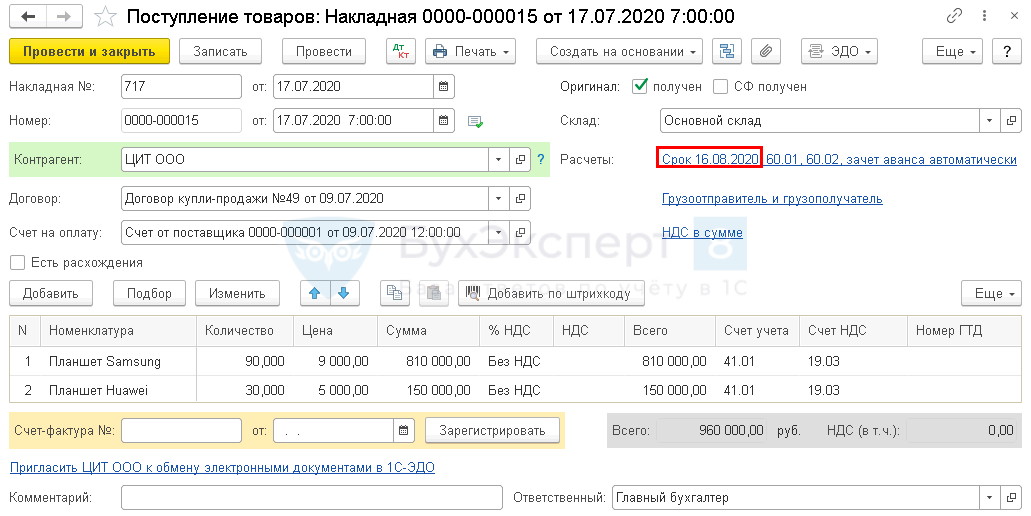

Реквизит Срок оплаты указывается в форме Расчеты, которая открывается из документа расчетов с поставщиком по ссылке и заполняется автоматически на основании срока оплаты, указанного в карточке договора с поставщиком, или на основании реквизита Срок оплаты нашего долга поставщикам. Если срок не указан ни в карточке договора, ни в целом по поставщикам, то реквизит Срок оплаты будет соответствовать дате документа расчетов. Сроки оплаты в документах расчетов можно изменять вручную. Указание сроков оплаты в документах расчетов с поставщиками не влияет на бухгалтерский и налоговый учет и служит только для принятия управленческих решений.

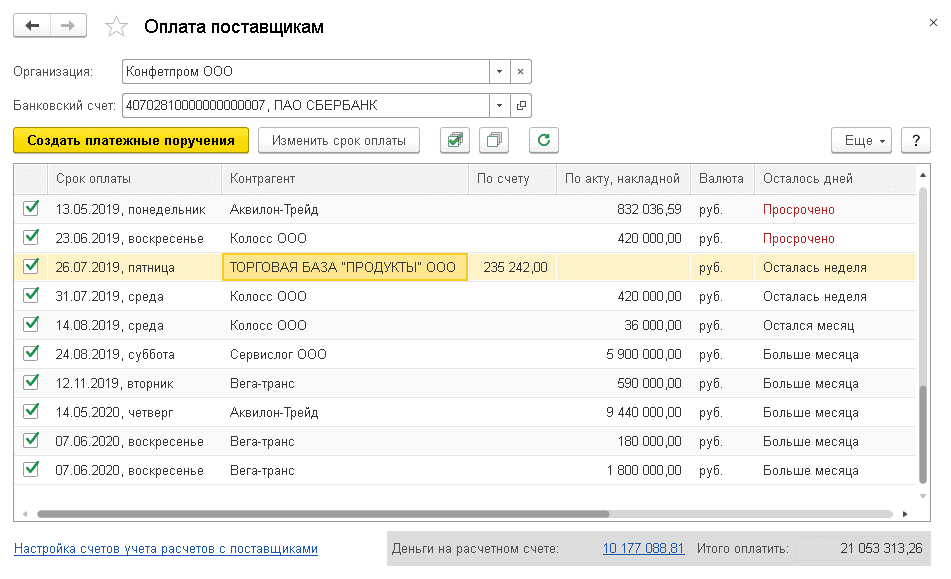

При включенной функциональности Планирование платежей поставщикам в программе доступен помощник Оплата поставщикам (рис. 7), который предназначен для автоматического формирования списка платежных поручений на оплату поставщикам. Обработка вызывается из формы списка платежных поручений по команде Оплатить — Товары и услуги.

Рис. 7. Планирование оплаты поставщикам

В шапке помощника указывается организация и банковский счет, с которого планируется списание денежных средств. При выполнении обработки анализируются остатки по счетам расчетов с поставщиками. По каждой задолженности (для каждого документа расчетов) указывается срок планируемой оплаты. Дополнительно в список включается планируемая оплата поставщикам по документам Счета от поставщиков, имеющим статус Не оплачен или Оплачен частично. Список выводится в хронологическом порядке по возрастанию сроков оплаты (самые срочные платежи расположены наверху списка). Документы расчетов, связанные с неоплаченными счетами от поставщиков, отображаются в одной строке.

В форме Оплата поставщикам можно изменить срок оплаты одного или нескольких документов, предварительно выделив их курсором. По команде Изменить срок оплаты открывается форма ввода нового срока оплаты. Также срок оплаты документа можно изменить непосредственно в поле Срок оплаты.

Строки, по которым требуется сформировать платежные поручения, следует отметить флагом. Платежные документы формируются автоматически по команде Создать платежные поручения.

Управление зачетом авансов и погашением задолженности

В соответствии с законодательством о бухгалтерском учете авансы (как полученные от покупателя, так и выданные поставщику) учитываются обособленно от расчетов (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина России от 31.10.2000 № 94н; п. 3 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н; п.п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете по НДС авансы также отражаются отдельно (пп. 3 п. 3 ст. 170 НК РФ).

По умолчанию в «1С:Бухгалтерии 8» для всех документов учетной системы применяется автоматический способ зачета авансов и погашения задолженности, суть которого сводится к следующему:

- при поступлении оплаты от покупателя имеющаяся задолженность по договору с покупателем погашается в хронологическом порядке, а поступление сверх суммы задолженности контрагента по договору учитывается как аванс;

- при проведении документа реализации имеющиеся авансы по договору зачитываются в хронологическом порядке;

- при регистрации оплаты поставщику имеющаяся задолженность перед поставщиком по договору погашается в хронологическом порядке, а сумма оплаты сверх имеющейся задолженности учитывается как аванс;

- при проведении документа поступления имеющиеся авансы по договору с поставщиком зачитываются в хронологическом порядке.

При необходимости (например, по условиям договора с контрагентом) в программе можно отражать зачет авансов (погашение задолженности) по определенным документам или не зачитывать авансы (не погашать задолженность). Чтобы воспользоваться данной возможностью, в разделе Главное — Функциональность на закладке Расчеты необходимо установить флаг Управление зачетом авансов погашением задолженности (см. рис. 3). Обратите внимание, что данная функциональность оказывает существенное влияние:

- на зачет полученных авансов от покупателей и на погашение задолженности покупателей;

- на зачет выданных авансов поставщику и на погашение задолженности перед поставщиками;

- на общее состояние взаиморасчетов по договорам с контрагентами;

- на учет дебиторской и кредиторской задолженности;

- на учет расходов (доходов) в бухгалтерском и налоговом учете при формировании резервов по сомнительным долгам;

- на учет НДС.

Реквизит Способ зачета авансов указывается в форме Расчеты, которая открывается по соответствующей ссылке из документа реализации (см. рис. 4) или из документа поступления.

По умолчанию Способ зачета авансов установлен в положение Автоматически. При выборе способа зачета авансов По документу требуется указать Документ аванса (несколько документов) и Сумму зачета.

Если Сумму зачета аванса не заполнять, то при проведении документа реализации (документа поступления) автоматически зачитывается максимально возможная сумма по указанному документу аванса. Если фактический остаток аванса меньше указанной суммы зачета, то выдается сообщение об ошибке и документ не проводится. При выборе способа зачета авансов Не зачитывать авансы не зачитываются.

Реквизит Погашение задолженности указывается в форме банковских и кассовых документов. По умолчанию реквизит Погашение задолженности принимает значение Автоматически. При выборе способа погашения задолженности По документу требуется указать документ реализации (документ поступления), задолженность по которому следует погашать. Если выбран способ Не погашать, имеющаяся задолженность погашаться не будет.

1С:ИТС

Подробнее о расчетах по НДС с авансов см. в справочнике «Учет по налогу на добавленную стоимость» раздела «Инструкции по учету в программах 1С».

На практике довольно часто встречаются ситуации, когда поступление денежных средств от покупателя и отгрузка в его адрес товаров (выполнение работ, оказание услуг) происходят в течение одного дня. А бывает, что организация оплачивает денежные средства поставщику и в этот же день получает от него товары (работы, услуги).

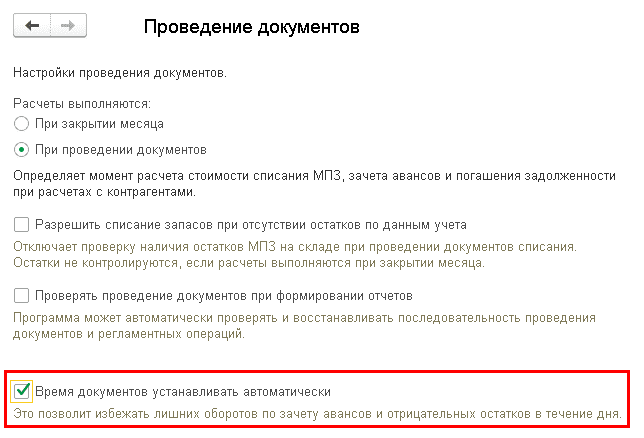

Чтобы избежать лишних оборотов по зачету авансов в течение дня, в «1С:Бухгалтерии 8» редакции 3.0 можно воспользоваться специальной настройкой, доступ к которой осуществляется из раздела Администрирование по гиперссылке Проведение документов. В форме Проведение документов следует установить флаг Время документов устанавливать автоматически (рис. 8).

Рис. 8. Настройка проведения документов

При использовании этой настройки документы в течение дня записываются в соответствии со строго определенным временем, при этом оплата поставщику и покупателю всегда отражается позднее, чем поступление и продажа товаров. Таким образом, указанная настройка позволяет избежать лишних оборотов по зачету авансов в течение дня (если документы в течение дня проведены в правильной хронологической последовательности).

Учет полученных и выданных обеспечений обязательств

В «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы данная возможность стала доступна пользователю, в настройках функциональности на закладке Расчеты следует установить флаг Учет обеспечений обязательств и платежей (см. рис. 3).

Для договоров с обеспечением обязательств можно указать дополнительную информацию:

- вид обеспечения;

- стороны сделки;

- валюту;

- стоимость в валюте.

Эта информация в первую очередь предназначена для формирования отчетов заемщика в банк, но также может использоваться и для дополнительной аналитики состояния расчетов с контрагентом.

Подробнее о том, как поддерживается обеспечение обязательств в «1С:Бухгалтерии 8» редакции 3.0, см. в статье «Обеспечение обязательств в "1С:Бухгалтерии 8"».

Обратите внимание, что для целей формирования резервов по сомнительным долгам в программе не учитывается наличие обеспечений (гарантий, залога, поручительства и т. д.) по договору с покупателем, то есть не проверяется, является ли дебиторская задолженность действительно сомнительной.

Установить такую проверку в программе можно опосредованно через значение показателя Установлен срок оплаты по договору в карточке договора с контрагентом. Если организация получила от покупателя обеспечение задолженности или у нее есть уверенность в его платежеспособности, то для исключения данной задолженности из расчета резервов по ней достаточно указать в этом показателе заведомо длительный срок оплаты (в календарных днях).

Акт сверки расчетов с контрагентом

Для проведения инвентаризации расчетов с контрагентами (поставщиками, покупателями, комиссионерами, агентами, комитентами, принципалами и т. д.) используется акт сверки взаимных расчетов. Форма акта сверки действующим законодательством не предусмотрена и может разрабатываться организацией самостоятельно (письмо Минфина России от 18.02.2005 № 07-05-04/2).

В программе «1С:Бухгалтерия 8» редакции 3.0 предусмотрено автоматическое заполнение документа Акт сверки расчетов с контрагентом на основании документов учетной системы (команда Заполнить). Доступ к актам сверки расчетов осуществляется по одноименной гиперссылке из разделов Покупки и Продажи.

Если контрагент имеет обособленные подразделения, можно сформировать единый акт сверки с учетом этих подразделений. Для этого в шапке документа нужно установить флаг С обособленными подразделениями.

Чтобы в акте сверки отражалась информация о полученных и выставленных счетах-фактурах, на закладке Дополнительно следует установить флаг Выводить счета-фактуры. Такая возможность актуальна при выставлении универсального передаточного документа (УПД).

При установленном флаге Разбить по договорам (на закладке Дополнительно) в печатной форме акта сверки расчетов сальдо на начало и конец периода сверки отображается по каждому договору.

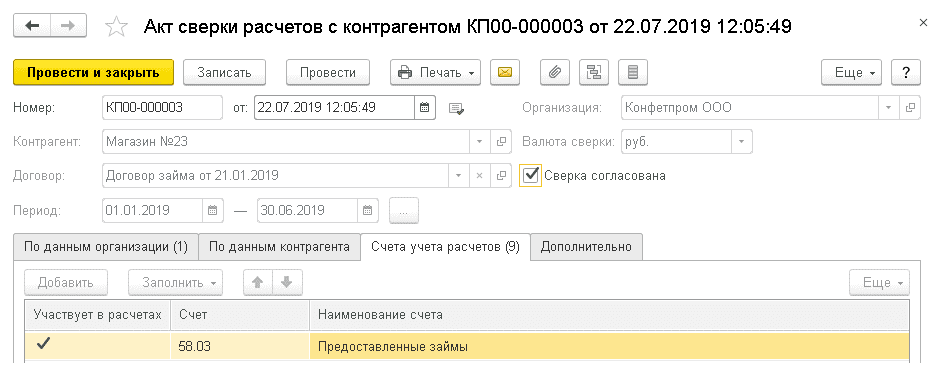

Список счетов учета, по которым осуществляется сверка, указывается на закладке Счета учета расчетов. По умолчанию в список включены счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Если из сверки требуется исключить определенные счета, то для них следует снять флаг Участвует в расчетах. Неиспользуемые счета можно из списка удалить. Если какие-то счета требуется добавить (например, провести сверку по счету 58 «Предоставленные займы»), то по команде Добавить следует указать требуемый счет и установить для него флаг Участвует в расчетах (рис. 9).

Рис. 9. Счета учета расчетов в акте сверки

После согласования сверки с контрагентом в форме документа Акт сверки расчетов с контрагентом следует установить флаг: Сверка согласована. В этом случае все реквизиты документа, кроме информации о представителях сторон, будут защищены от изменений.

От редакции. В 1С:Лектории 25.07.2019 состоялась лекция «Автоматизация расчетов с контрагентами в программе "1С:Бухгалтерия 8" (ред. 3.0)». Видеозапись доступна на сайте 1С:ИТС на странице 1С:Лектория .

Формирование долгосрочной и просроченной задолженности в регламентированных отчетах

В бюджетной и бухгалтерской отчетности требуется отражать долгосрочную и просроченную задолженность. Специальные счета для обособления таких данных в Едином плане счетов бухгалтерского учета не предусмотрены. Вместе с тем в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» возможно автоматическое формирование в регламентированной отчетности данных по долгосрочной и просроченной задолженности.

Формирование показателей долгосрочной и просроченной задолженности

Согласно пункту 26 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 31.12.2016 № 260н, «активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные)». В таблице приведены формы бюджетной, бухгалтерской отчетности и соответствующие им регламентированные отчеты, формируемые в программе «1С:Бухгалтерия государственного учреждения 8», в которых требуется указание долгосрочной и просроченной задолженности по расчетам с контрагентами и бюджетом.

В формах 0503169, 0503769 данные по долгосрочной задолженности отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности — в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Кроме того, расшифровка просроченной задолженности приводится в разделе «2. Сведения о просроченной задолженности» форм 0503169, 0503769.

В формах 0503130, 0503230, 0503730, 0503830 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

- строка 251 «Дебиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная»;

- строка 261 «Дебиторская задолженность по выплатам (020600000, 020800000, 30300000), из них: долгосрочная»;

- строка 271 «Расчеты по займам (ссудам) (020700000), из них: долгосрочные»;

- строка 401 «Расчеты с кредиторами по долговым обязательствам (030100000), из них: долгосрочные»;

- строка 411 «Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), из них: долгосрочная»;

- строка 471 «Кредиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная».

Критерии отнесения задолженности к долгосрочной (краткосрочной) приведены в пунктах 27-30 Стандарта «Представление бухгалтерской (финансовой) отчетности».

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 № 191н и от 25.03.2011 № 33н:

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н);

- к просроченной задолженности относится неисполненная задолженность при наступлении даты ее исполнения на соответствующую отчетную дату, задолженность, по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

В письме Минфина России от 31.12.2019 № 02-06-07/103995 о порядке составления отчета за 2019 год уточнен порядок отнесения задолженности к долгосрочной и просроченной.

В течение финансового года задолженность, подлежащая урегулированию (дебетовый остаток по возврату ранее предоставленного авансового платежа), отраженная по соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам», в случае если поставка товаров, выполнение работ и услуг не предполагаются, инициировано расторжение контракта (договора), переносится на соответствующие счета аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000). При этом задолженность по возврату авансов 2019 года, отраженная в 2019 году на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 050-31-69) в составе просроченной задолженности.

Если по состоянию на 01.01.2019 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2019 года, такая кредиторская задолженность (на 01.01.2020 года) отражается в Сведениях (ф. 050-31-69) как просроченная. Кредиторская задолженность по состоянию на 01.01.2020 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2019 год к показателям просроченной задолженности не относится.

Кредиторская задолженность, отраженная на счетах аналитического учета счета 0 205 51 000 «Расчеты по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации», может являться просроченной в случае нарушения сроков возврата до момента ее взыскания или урегулирования.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 11 000 «Расчеты с плательщиками налогов», 0 205 13 000 «Расчеты с плательщиками таможенных платежей», 0 205 14 000 «Расчеты с плательщиками по обязательным страховым взносам», 0 205 20 000 «Расчеты по доходам от собственности», 0 205 30 000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат», 0 205 40 000 «Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба», которая может быть погашена (возвращена) только по обращению кредитора (далее — задолженность, имеющая заявительный характер, задолженность заявительного характера), является не просроченной и краткосрочной (текущей) задолженностью и в графах 4 и 11 не отражается.

Характер кредиторской задолженности, числящейся на соответствующих счетах аналитического учета 0 205 80 000 «Расчеты по прочим доходам», определяется в соответствии с условиями расчетов.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 81 000 «Расчеты по невыясненным поступлениям», отражается как непросроченная краткосрочная задолженность и в графах 4, 11, 14 не отражается.

Кредиторская задолженность, числящаяся на счетах 0 205 70 000 «Расчеты по доходам от операций с активами», отражается в составе просроченной задолженности только при нарушении условий реализации нефинансовых активов.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отражается в составе просроченной задолженности, если виновным лицом, по которому числится задолженность, нарушен установленный срок погашения задолженности.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновное лицо либо срок погашения (оплаты) задолженности не установлен (не определен), в графах 4, 11, 14 не отражается.

Дебиторская задолженность подотчетных лиц по возвратам предоставленных им средств, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения подотчетным лицом сроков возврата средств в соответствии с порядком, установленным субъектом учета.

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета. Кредиторская задолженность перед подотчетным лицом заявительного характера к просроченной задолженности не относится и в графах 4, 11, 14 не отражается.

В случае если по результатам инвентаризации на 01.01.2020 года на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена задолженность (дебетовый остаток) подотчетного лица, с которым отношения прекращены (не является сотрудником субъекта учета), такая задолженность, соответствующая критериям актива (подлежащая урегулированию), подлежит переносу на счет КДБ 1 209 36 000 с отражением в составе просроченной задолженности.

Порядок отнесения задолженности к долгосрочной и просроченной, приведенный в письме Минфина России от 31.12.2019 № 02-06-07/103995, справедлив и для отчетности 2020 года.

Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных инвентаризации расчетов с контрагентами.

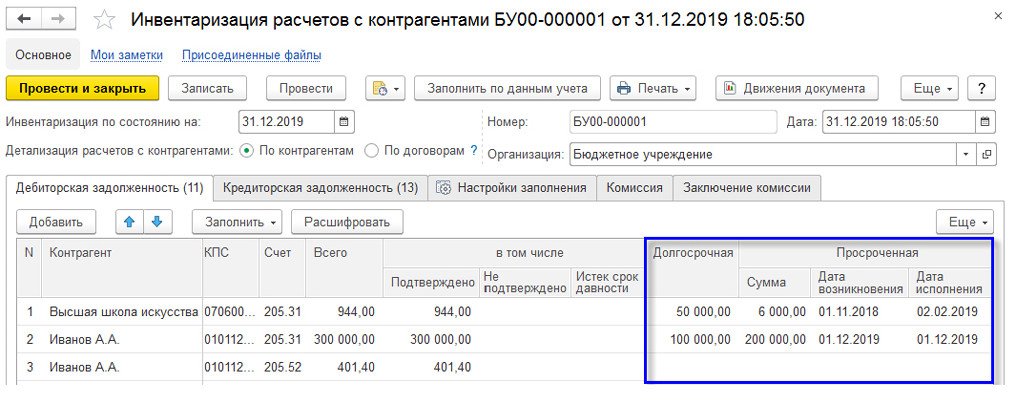

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности, в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» (БГУ КОРП) автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов Инвентаризация расчетов с контрагентами (раздел Учет и отчетность — Инвентаризация — Инвентаризация расчетов с контрагентами),

В документе Инвентаризация расчетов с контрагентами заполнение граф по долгосрочной и просроченной задолженности может выполняться автоматически с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

Автоматический расчет долгосрочной и просроченной задолженности доступен в БГУ2 версии ПРОФ для счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам с контрагентами, при условии, что в конфигурации включено и используется ведение графиков по договорам с контрагентами.

Подробно механизм графиков платежей, закупок, реализации описан в статьях:

- Ведение и контроль исполнения графиков по договорам с контрагентами

- Применение арендодателем графиков по договорам операционной аренды с неравномерными арендными платежами

- Применение арендатором графиков по договорам операционной аренды с неравномерными арендными платежами

- Платное обучение — применение Стандарта «Долгосрочные договоры»

Заполнение документа Инвентаризация расчетов с контрагентами выполняется с помощью кнопки Заполнить по данным учета.

В качестве Даты исполнения просроченной задолженности подставляется значение первого просроченного платежа или реализации из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Реквизит Дата возникновения заполняется вручную.

После автоматического заполнения документа графы долгосрочной и просроченной задолженности могут быть расшифрованы с помощью кнопки Расшифровать.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 для классификации активов и обязательств на счетах учета расчетов на краткосрочные и долгосрочные, а также для расчета просроченной задолженности используются следующие графики:

- по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — график платежей по договорам вида С покупателем;

- по дебету счетов 206.00 «Расчеты по выданным авансам» — план-график закупок по договорам вида С поставщиком;

- по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)» — график платежей по договорам вида Предоставленный кредит (заем);

- по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — план-график реализации по договорам вида С покупателем;

- по кредиту счетов 302.00 «Расчеты по принятым обязательствам» — график платежей по договорам вида С поставщиком;

- по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам» — график платежей по договорам вида Полученный кредит.

Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную. В Базовой версии программы доступно только ручное заполнение показателей долгосрочной и просроченной задолженности.

При проведении документов Инвентаризация расчетов с контрагентами данные о долгосрочной и просроченной задолженности отражаются в БГУ2 в регистре сведений Долгосрочная и просроченная задолженности. Правила заполнения указанных выше регламентированных отчетов, в свою очередь, учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Чтобы корректно отразить в регламентированных отчетах долгосрочную и просроченную задолженности:

- на начало года — документы Инвентаризация расчетов с контрагентами должны быть проведены датой последнего дня предыдущего года;

- на конец отчетного периода — документы должны быть проведены датой последнего дня отчетного периода.

Например, при формировании Отчета ф. 050-37-69 за 9 месяцев 2020 года для группы граф отчета «На начало года» используются данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 30.09.2020.

При формировании отчетов за 2020 год для группы граф отчета «На начало года» будут использоваться данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 31.12.2020

Данные, указанные в графе Долгосрочная документов Инвентаризация расчетов с контрагентами, отражаются:

- в Отчетах ф. 050-31-30, 0503230, 0503730, 0503830 — в строках по соответствующим счетам учета;

- в разделе 1 Отчетов ф. 050-31-69, 0503769 — в графах 3, 10 «Долгосрочная» — в зависимости от даты документа.

Данные, указанные в графах Просроченная — Сумма, Дата возникновения, Дата исполнения документов Инвентаризация расчетов с контрагентами, отражаются: