Пересортица в 1С 8.3 Бухгалтерия — как сделать и оформить

Пересортица — это одновременная недостача одного сорта и излишек другого сорта запасов одинакового наименования. Отражение пересортицы отличается в БУ и НУ.

БУ:

Излишки и недостачи можно зачесть внутренними проводками по счетам учета ТМЦ на основании решения руководителя, если они выявлены:

- за один и тот же период;

- у одного и того же материально ответственного лица (МОЛ);

- в одинаковом количестве.

Пересортица является ошибкой, поэтому исправлять ее нужно по правилам ПБУ 22/2010. Это значит, что следует исправлять операцию, в результате которой произошла пересортица по соответствующим счетам учета (п. 5 ПБУ 22/2010):

- счету учета товара, материалов — 10, 41 и т. п.

- счету признания расходов — 90.02.

Ошибки из-за пересортицы, выявленные после окончания года и утверждения бухгалтерской отчетности, редко бывают существенными. Поэтому если стоимости зачтенных между собой ТМЦ не равны, то сумма разницы относится (п. 14 ПБУ 22/2010):

- в прочие доходы (излишек);

- в прочие расходы (недостача).

НУ:

Зачет пересортицы НК РФ не предусмотрен (Письмо Минфина от 23.05.2016 N 03-03-06/1/29309), поэтому излишки и недостачи учитываются отдельно и относятся:

- излишки — к внереализационным доходам (п. 20 ст. 250 НК РФ).

- недостачи:

- пределах норм естественной убыли (если недостача не покрывается излишками) — в составе материальных расходов (пп. 2 п. 7 ст. 254 НК РФ);

- сверх норм естественной убыли (или при их отсутствии):

- на виновных лиц с отражением во внереализационных расходах и доходах на дату признания ущерба виновным лицом (п. 3 ст. 250 НК РФ, пп. 4 п. 4 ст. 271 НК РФ);

- при отсутствии виновных лиц (что подтверждается документом, выданным уполномоченным органом) — во внереализационных расходах (пп. 5 п. 2 ст. 265 НК РФ). Или не принимается в расходы, если подтверждающих документов нет.

НДС по недостачам восстанавливать не нужно (Письмо ФНС от 21.05.2015 N ГД-4-3/8627@).

Пересортица в 1С 8.3 Бухгалтерия — как сделать

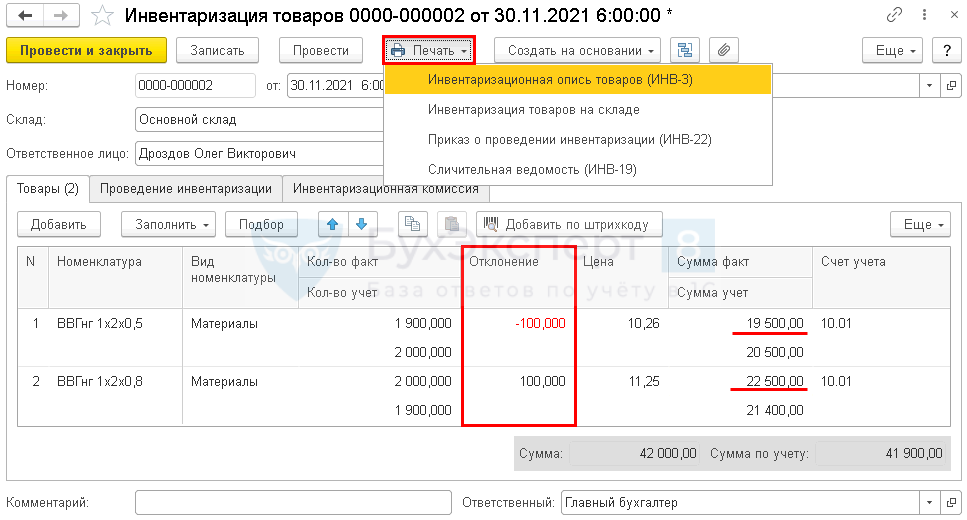

- кабель ВВГнг 1 х 2х 0,5 — излишек 100 м на сумму 1 100 руб.

- кабель ВВГнг 1 х 2х 0,8 — недостача 100 м на сумму 1 000 руб.

- проведен зачет пересортицы между номенклатурными позициями;

- сумма излишков включена в доходы в БУ и НУ.

Как оформить пересортицу в 1С

Оформите документ Инвентаризация товаров через раздел Склад .

- кабель ВВГнг 1 х 2х 0,5 — 20 500 – 10 000 / 1 000 х 100 м (недостаток) = 19 500 руб.

- кабель ВВГнг 1 х 2х 0,8 — 21 400 + 9 900 / 900 х 100 м (излишек) = 22 500 руб.

Отразите информацию в сформированной из документа форме ИНВ-19 — об излишках, недостачах и зачете пересортицы. PDF

Как исправить пересортицу в 1С

- на виновное лицо сумма недостачи не относится (фактически недостачи нет);

- справка об отсутствии виновных лиц не получена;

- нормы естественной убыли не установлены.

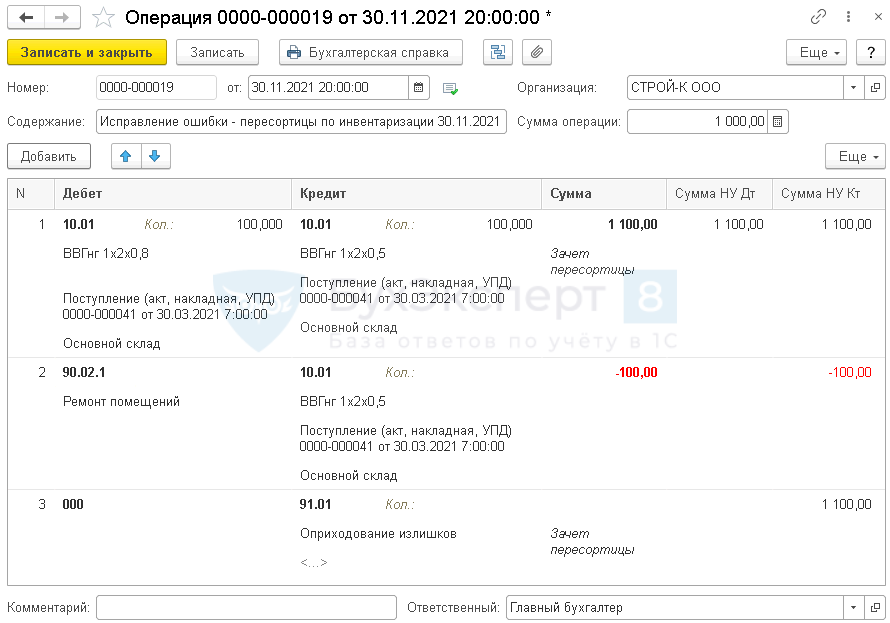

На ту же дату, на которую проводилась инвентаризация, отразите в 1С 8.3 операции по отражению ее результатов документом Операция, введенная вручную в разделе Операции .

Укажите в 1-й строке:

- Дебет — 10.01 «Сырье и материалы»:

- Субконто 1 — наименование МПЗ, по которому выявлен излишек;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

- Субконто 1 — наименование МПЗ, по которому выявлен недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — количество зачитываемых МПЗ;

Укажите во 2-й строке:

- Дебет — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

- Субконто 1 — номенклатурная группа, на которую были списаны ошибочно материалы;

- Субконто 1 — наименование МПЗ, по которому выявлена недостача;

- Субконто 2 — первый по времени документ поступления, по которому есть остаток (ФИФО);

- Субконто 3 — склад, на котором числятся МПЗ;

- Кол. — не заполняйте;

Укажите в 3-й строке:

- Дебет — 000 «Вспомогательный счет»;

- Кредит — 91.01 «Прочие доходы»;

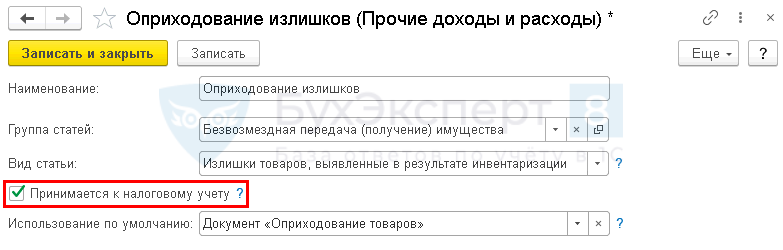

- Субконто 1 — статья из справочника Прочие доходы и расходыОприходование излишков.

- Кол. — не заполняйте;

- Сумма, Сумма НУ Дт — не заполняйте;

- Сумма НУ Кт — стоимость излишков (в нашем примере — 1 100 руб.).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2020 года работодатели подают в ПФР сведения о кадровых.Применение УПД вместо обычного комплекта «документ реализации и счет-фактура» становится.Акт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии.Счет-фактура – основной документ для подтверждения права на вычет НДС.

(2 оценок, среднее: 5,00 из 5)

Как отразить пересортицу в 1С: Рознице 2.2?

Пересортица – частое явление для магазинов. Например, продавец пробил футболку красного цвета, а упаковал и отпустил клиенту зеленую. В итоге остатки в системе 1С и по факту на складе отличаются, возникает путаница.

Чтобы это устранить, необходимо провести инвентаризацию, а также списать лишние товары и поставить на склад недостающие. В 1С: Рознице это можно сделать автоматически.

Первый шаг – создание документа Приказ на пересчет товаров.

Переходим в раздел Склад – Инвентаризация – Приказы на пересчет товаров. Нажимаем кнопку Создать в открывшемся окне.

Заполняем форму документа: Магазин, склад, период инвентаризации. Также можно задать отбор: проводить пересчет можно не только по всей номенклатуре, но и только по определенной группе.

Нажимаем Провести.

Далее нажимаем кнопку Создать на основании и выбираем документ Пересчет товаров.

Открывается форма документа. Переходим на вкладку Товары. Нажимаем Заполнить, выбираем в списке Заполнить с учетом отбора.

Заполняем колонку Факт. Видим, что у нас есть пересортица по 2 позициям (вместо размера XS отдали S). Нажимаем Провести и закрыть.

Теперь возвращаемся в документ Приказ на пересчет. Нажимаем Сервис — Зачет пересортицы.

Открывается окно Подбор пересортицы товаров, нажимаем кнопку Заполнить таблицу сортировки.

Формируется таблица товаров к списанию и оприходованию. В шапке документа указан товар, который будет оприходован на склад, а в табличной части – тот, который будет списан. Нам остается только ввести количество товара к списанию. Нажимаем кнопку Завершить.

Далее автоматически формируется и открывается документ Пересортица товаров. Мы можем увидеть, какие товары будут списаны, а какие поставлены на склад.

Нажимаем Провести и закрыть.

Готово! Одним документом мы списали лишние товары и поставили на склад недостающие.

Недостачи, излишки, пересортица в 1С: Бухгалтерии ред. 3.0

Для достоверности годовой отчетности необходимо, чтобы остатки по всем счетам отражали действительность, а не ошибочные данные. В связи с этим, одним из основных подготовительных этапов является инвентаризация товарно-материальных ценностей на складах. Недавно мы уже писали о том, как правильно оформить приказ о проведении инвентаризации и как внести её результаты в программу. А сегодня более подробно поговорим об отражении выявленных недостач, излишков и пересортиц как в бухгалтерском, так и в налоговом учёте.

Отражение недостачи

В программе 1С: Бухгалтерия ред. 3.0 списание недостач товаров вводится при помощи документа «Списание товаров» в разделе «Склад». При проведении данного документа программа формирует проводку по дебету 94 счёта и кредиту счёта учёта списываемых ТМЦ, например, 10, 41, 43.

При этом счёт 94 не является счётом отражения расходов и потерь организации, на нём аккумулируются все расхождения учётного количества ТМЦ от фактического.

Для дальнейшего движения списываемых товаров необходимо определить возможную причину возникновения недостачи. Это может быть потеря или порча товара по вине работника, либо естественная убыль. Рассмотрим нюансы отражения всех вышеперечисленных ситуаций в программе.

В первом случае в разделе «Операции», при помощи документа «Операции, введённые вручную», фиксируется перенос стоимости ТМЦ на виновное лицо. В последствие он может погасить стоимость ущерба через кассу предприятия, внести денежные средства на расчётный счёт или написать заявление об удержании данной суммы из его заработной платы.

По налоговому учёту в данном случае не возникает разниц в отражении операции.

А вот касаемо ранее принятого к вычету НДС мнения расходятся. С одной стороны, в пункте 3 статьи 170 НК РФ установлен закрытый перечень случаев восстановления НДС, и такого пункта, как списание ТМЦ при выявлении недостач в нём нет. Этой же позиции придерживаются и суды, о чём свидетельствует решение ВАС РФ от 19.05.2011 г. №3943/11. При этом Минфин России неоднократно выпускал письма с разъяснениями, в которых рекомендовал восстанавливать эти суммы — №03-07-11/15015 от 19.03.2015 г. Поэтому данное решение остаётся за организацией.

Второй причиной списания товаров, как мы и говорили ранее, может явиться естественная убыль некоторых видов товаров, например, розлив, усушка, утечка и другое. Министерствами и ведомствами по отраслям экономики устанавливаются нормы естественной убыли, применяемые для определения допустимой величины отнесения сумм недостач на производственные расходы.

Исходя из этого списание недостач может быть как в пределах установленных нормативов, так и сверх них.

В первом случае отражение потерь в пределах нормы вводится документом «Операции, введённые вручную» и формирует проводку по дебету затратного счёта (20, 25, 26, 44) и кредиту 94.

В случае, когда потери ТМЦ превышают норму естественной убыли или виновных лиц в порче или пропаже ТМЦ установить не удалось, расходы по выявленной недостаче относят на внереализационные расходы (пп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документального подтвержден уполномоченным органом государственной власти.

Отражение излишков

Согласно пункту 28 Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации (утверждённой приказом Минфина РФ от 29 июля 1998г. №34н) излишки приходуются по рыночной стоимости, увеличивая финансовые результаты организации.

В налоговом учёте они относятся к внереализационным доходам организации в том отчётном периоде, в котором они выявлены (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

В программе ввод информации о выявленных излишках ТМЦ осуществляется при помощи документа «Оприходование товаров» в разделе «Склад». Его можно ввести как на основании документа «Инвентаризация товаров», так и независимо от него.

Проведённый документ формирует проводки: по дебету – отражение оприходованных ТМЦ, а по кредиту – отражение внереализационного дохода.

Отражение пересортицы

Пересортица – это зачёт выявленных недостач и излишков между собой по однородным ТМЦ, если расхождение по позициям имеет равное количество и выявлены они в одном периоде. Проще говоря, вы обнаружили в период инвентаризации недостачу товара «Стол светлое дерево» в количестве 1 штука, и излишек «Стол красное дерево» в количестве 1 штука.

Решение о зачёте пересортицы всегда принимает только руководитель организации, что закрепляется соответствующим приказом.

В случае, если стоимость излишнего товара больше, чем утерянного, то такая разница в бухгалтерском учёте относится на увеличение финансовых результатов организации.

При обратной ситуации, разницу в стоимости списывают либо по нормам естественной убыли, в случае подходящих под норматив товарных позиций, либо на счёт виновных лиц, либо если виновные не были установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов организации.

В налоговом же учёте пересортица не предусмотрена главой 25 НК РФ, поэтому выявленные расхождения будут отражены как списание недостач и оприходование излишков. Соответственно, так как оприходование излишков в налоговом учёте производится по рыночной стоимости, а зачёт пересортицы в бухгалтерском учёте определяется как разница между стоимостями зачитываемых позиций, то в учёте возникают постоянные разницы.

Предположим, что стоимость позиции «Стол светлое дерево» составляет 5000 рублей, а «Стол красное дерево» — 6000 рублей. Проведём документ «Инвентаризация товаров» в разделе «Склад».

Затем нам необходимо произвести зачёт пересортицы по бухгалтерскому учёту и отразить списание недостачи и оприходование излишка по налоговому учёту.

Для этого перейдём в раздел «Склад» и выберем пункт «Комплектация номенклатуры». Товар с положительным отклонением нужно указать в поле «Комплект», а с отрицательной – в поле «Комплектующая». При этом программа сформирует проводку по дебету и кредиту счёта 41, но с разной аналитикой.

Сумма операции будет определена из стоимости комплектующей. Соответственно, нам нужно сделать ещё одну проводку на сумму разниц стоимостей товаров.

Для этого перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную». Отразим внереализационный доход, который для целей бухгалтерского учёта будет рассчитан как разница в стоимости списываемого и приходуемого товара, а в налоговом учёте – как стоимость оприходованных излишков. В строке, отражающей постоянные разницы, необходимо указать отрицательное отклонение между суммами бухгалтерского и налогового учёта.

Сформируем оборотно-сальдовую ведомость по 41 счёту и проверим остатки по товарам.

Если же стоимость приходуемых излишков товара меньше, чем стоимость списываемых недостач, то документы будут выглядеть следующим образом.

В зависимости от того, можете ли вы применить нормативы по естественной убыли товара или нет, следует сделать ещё одну проводку на отнесение недостачи на затратные счета или к внереализационным расходам. Так же сумма недостачи может быть отнесена на виновное лицо, если таковое установлено и факт подтверждён уполномоченными государственными органами

Пересортица товаров в «1С:Управление торговлей 8»

Нередки случаи, когда на складах торговых компаний возникает пересортица однотипных товаров – например, товары могут быть перепутаны при отгрузке покупателю. Рассмотрим оформление пересортицы в «1С:Управление торговлей 8» (ред. 11.3).

При проведении инвентаризации на складе была выявлена пересортица гироскутеров: недостача 1 шт. товара «Гироскутер 1» и излишек 1 шт. товара «Гироскутер 2». Себестоимость этих товаров одинакова. Необходимо отразить пересортицу в учете в 1С.

Содержание:

Пересчет товаров

Для фиксации результатов инвентаризации создадим и заполним документ «Пересчет товаров».

Подробнее об оформлении пересчета в 1С смотрите нашу статью пересчет товаров при инвентаризации.

В документе пересчета заполним табличную часть «Товары» учетными данными (кнопка «Заполнить по отбору») и проведем документ в статусе «В работе». Затем установим статус «Внесение результатов» и занесем фактическое количество товаров, отразив пересортицу. В графе «Отклонение» появились отклонения от учетного количества.

После внесения результатов установим в документе пересчета статус «Выполнено» и проведем его. Результаты инвентаризации зафиксированы.

Документ «Пересортица товаров»

Пересортица оформляется в 1С при помощи специального документа.

Документ «Пересортица товаров» регистрирует сразу две хозяйственные операции: списание одного товара и оприходование другого.

Введем документ пересортицы на основании «Пересчета товаров». Для этого следует в документе пересчета нажать кнопку «Создать на основании» и выбрать «Пересортица товаров».

Создан новый документ, в нем имеется ссылка на исходный «Пересчет товаров». Требуется заполнить реквизиты, необходимые для корректного списания и оприходования.

На вкладке «Основное» укажем организацию, которой будет принадлежать приходуемый товар.

Здесь же нужно указать параметры учета доходов и расходов. Возможны два варианта.

- Если списанный и оприходованный товар имеют одинаковую себестоимость, следует поставить флаг «Приходовать товары по себестоимости списания». В этом случае доходы и расходы не возникнут.

- Если данный флаг не установлен, необходимо выбрать статью доходов для отражения оприходования и статью расходов для отражения списания, а также их аналитику.

Подробнее о статьях расходов и доходов для списания и оприходования товаров читайте в нашем материале оформление складских актов по результатам пересчета товаров».

В примере установим флаг «Приходовать товары по себестоимости списания».

На вкладке «Товары» нужно добавить строку и вручную указать списываемый и приходуемый товар. Это связано с тем, что программа не может сопоставить номенклатурные позиции, по которым возможна пересортица.

В примере укажем товары «Гироскутер 1» и «Гироскутер 2», количество – 1 шт.

Поскольку приход осуществляется по себестоимости списания, указание цены приходуемого товара не требуется. В противном случае ее пришлось бы ввести в валюте управленческого учета.

Документ пересортицы не имеет статусов. После заполнения проведем и закроем его. Пересортица отражена в учете.

Из документа доступна печать акта о пересортице товаров (неунифицированная форма).

Документ пересортицы сохранен в журнале:

Отражение в отчетах данных о пересортице

Для проверки результатов сформируем отчет «Ведомость по товарам на складах» за период пересчета. Он доступен на странице складских отчетов:

В нашем примере в отчете отображен приход «Гироскутера 2» и расход «Гироскутера 1», согласно зарегистрированной пересортице товаров.

Чтобы проанализировать себестоимость товаров, нужно сначала ее рассчитать. Для этого выполним закрытие месяца:

Затем откроем страницу отчетов по финансовому результату:

В подразделе «Себестоимость запасов» сформируем отчет«Себестоимость товаров». В нем также отражен приход и расход товаров в результате пересортицы. При этом значения себестоимости приходуемого и списываемого товара равны, в соответствии с настройкой документа пересортицы.

Читайте статью о выводе на печать инвентаризационных ведомостей: печать ИНВ-3 и ИНВ-19 по результатам пересчета.