Что относить на счет 10.06, а что на 10.09?

Добрый день! Подскажите, пожалуйста, что мы относим на счет 10.06, а что на счет 10.09? В моем понимании канцелярия и вода могут быть учтены на 10.09, но в организации они числятся на 10.06. На сколько это правильно и критично?

Что подразумевается под «прочими материалами» и «инвентарем и хоз.принадлежностями»?

Обсуждение (5)

Посмотрите описание субсчетов

Будет понятно, что относится к каждой категории.

Дополнительно надо смотреть первоисточник т.е. План счетов — там описание всех счетов и их корреспонденции. Это Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Что касается 10-го счета, то нужен Раздел II. Производственные запасы, Счет 10 «Материалы».

Проводки должны быть корректными, поэтому согласно описанию субсчетов отражаем соответствующую информацию по Дт и Кт 10.06 и 10.09.

Канцтовары и вода не могут отражаться на 10.09 т.к. они не подходят под описание инвентаря, инструментов, хозяйственных принадлежностей.

Также со счета 10.09 материал не списывается документом Требование-накладная, а оформляется документ Передача материалов в эксплуатацию. В результате проведения документа хозпринадлежности будут учтена на забалансовом счете МЦ.04.

Добрый день! Посмотрела описание счетов, но все как-то размыто. Так и не пойму, канцтовары тогда на 10.01 относить? Да и с водой не очень тогда понятно, исходя из описания.(

Мы все пользуемся именно этими описаниями.

Обычно то, что описываете учитываем на 10.01. Если только нет каких-то особых причин там не отражать. Все особенности, при их наличии, описываем в своей Учетной политике на бумажном носителе.

Чтобы выбрать счет учета, когда несколько их, как с 10-м, надо идти по описанию всех счетов и так выбирать методом исключения. Не подходит первое, идем во второе и т.д. до самого конца. Так самостоятельно по своей ситуации делаем выбор. Например, все описания изучили и поняли, что больше всего подходит 10.01.

Материалы по теме

Блок Как оформить авансовый отчет при покупке материалов и ТМЦ

Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

По воде

Покупка в офис питьевой воды

Учет возвратной тары

.

В том-то и дело, что методом исключения по моей логике больше подходит 10.09, чем 10.01.(

Надо учитывать нормативную базу и автоматизацию в 1С.

Счет 10.09 в данном случае не подходит. Потому что на этом счете учитывает то, что используем долго и что закреплено за конкретным МОЛ. Этот актив учитываем за балансом и контролируем его. По описанию вода и канцтовары сюда не подходят.

Это мое личное мнение. Считаю, что надо учитывать по счету 10.01.

Дальше уже на ваше профессиональное суждение, могу не знать каких-то нюансов учета в вашей организации.

Как в 1С: Бухгалтерия предприятия ред. 3.0 провести поступление канцтоваров?

Как в 1С: Бухгалтерия предприятия ред. 3.0 провести поступление канцтоваров?

Ответ:

Канцелярские товары – это изделия и принадлежности, которые используются для письма, работы с документами (создания, оформления, систематизации, хранения), организации рабочего места.

Канцтовары со сроком использование не более 12 месяцев (ручки, карандаши, маркеры, корректоры, бумага, блокноты, скрепки, скобы, клей и т. п.) могут:

учитываться на счете 10 «Материалы» (в общем случае);

списываться на счета учета затрат, минуя счет 10 «Материалы», если приобретены для управленческих нужд и организация по учетной политике применяет п. 2 ФСБУ 5/2019

В программе 1С Бухгалтерия ред.3.0 для поступление канц.товаров используем документ Поступление товаров и услуг, но

для канцтоваров для производственных нужд укажите счет учета (10.01 «Сырье и материалы»);

для канцтоваров для управленческих нужд по ссылке откройте форму «Счета учета» и укажите счет затрат, на который списывается стоимость канцтоваров в бухгалтерском учете (26 «Общехозяйственные расходы»), и аналитику к нему (статья затрат с видом расхода «Прочие расходы» и подразделение (если учет в программе ведется по подразделениям)).

Чтобы такая возможность появилась в карточке номенклатуры нужно установить Вид номенклатуры «Малоценное оборудование и запасы»

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Разбираемся, как оформлять поступление канцтоваров в «1С:Бухгалтерия 8» ред. 3.0.

Канцтовары со сроком использования не более 12 месяцев (ручки, карандаши, маркеры, бумага, скрепки, скобы, клей и т. п.) могут:

учитываться на счете 10 «Материалы» (в общем случае);

списываться на счета учета затрат, минуя счет 10 «Материалы», если приобретены для управленческих нужд и организация по учетной политике применяет п. 2 ФСБУ 5/2019 (списание на счета учета затрат в данном случае возможно также в момент приобретения через счет 10 «Материалы»).

Рассмотрим первый случай.

Если поступление товаров идет напрямую от поставщика, используется документ «Поступление товаров и услуг».

Документ «Поступление товаров и услуг» находится на закладке «Покупки и продажи» в разделе «Покупки».

После открытия журнала нажимаем на кнопку «Поступление», выбираем «Товары», вводим данные накладной, выбираем контрагента (если его нет в справочнике, создаем новый), указываем договор, выбираем склад для последующего хранения канцтоваров, нажимаем «Добавить».

После чего в появившейся строке «Номенклатура» нажимаем «добавить» и выбираем «Инвентарь и хозяйственные принадлежности». Вид номенклатуры «Инвентарь и хозяйственные принадлежности (применяется до 2022 года)» (счет учета 10.09) может использоваться не только до 2022 года, но и после, для малоценных активов, которые имеют срок полезного использования не более 12 месяцев, являются запасами, стоимость включается в расходы в бухгалтерском и налоговом учете в момент передачи в эксплуатацию.

Создаем виды канцтоваров: единицы измерения – штуки, «Записать» и «Закрыть». Далее указываем количество. Если цена включает НДС, то нажимаем на синюю надпись «Цена не включает НДС» и ставим галочку в окне «Цена включает НДС».

Нажимаем «Провести», для просмотра проводок входим через значок справа от «Провести»: видим проводку на поступление канцтоваров и проводку на НДС. При наличии счета-фактуры нажимаем кнопку «Зарегистрировать счет-фактуру». Нажимаем «Провести и закрыть».

В случае приобретения товаров подотчетным лицом используется документ «Авансовый отчет».

Рассмотрим второй случай.

Для учета канцтоваров, предназначенных для управленческих нужд, если организация в отношении них применяет п. 2 ФСБУ 5/2019, используются документы: «Поступление (акты, накладные, УПД)» – для отражения поступления в БУ и НУ и списания стоимости канцтоваров для управленческих нужд в момент покупки в БУ.

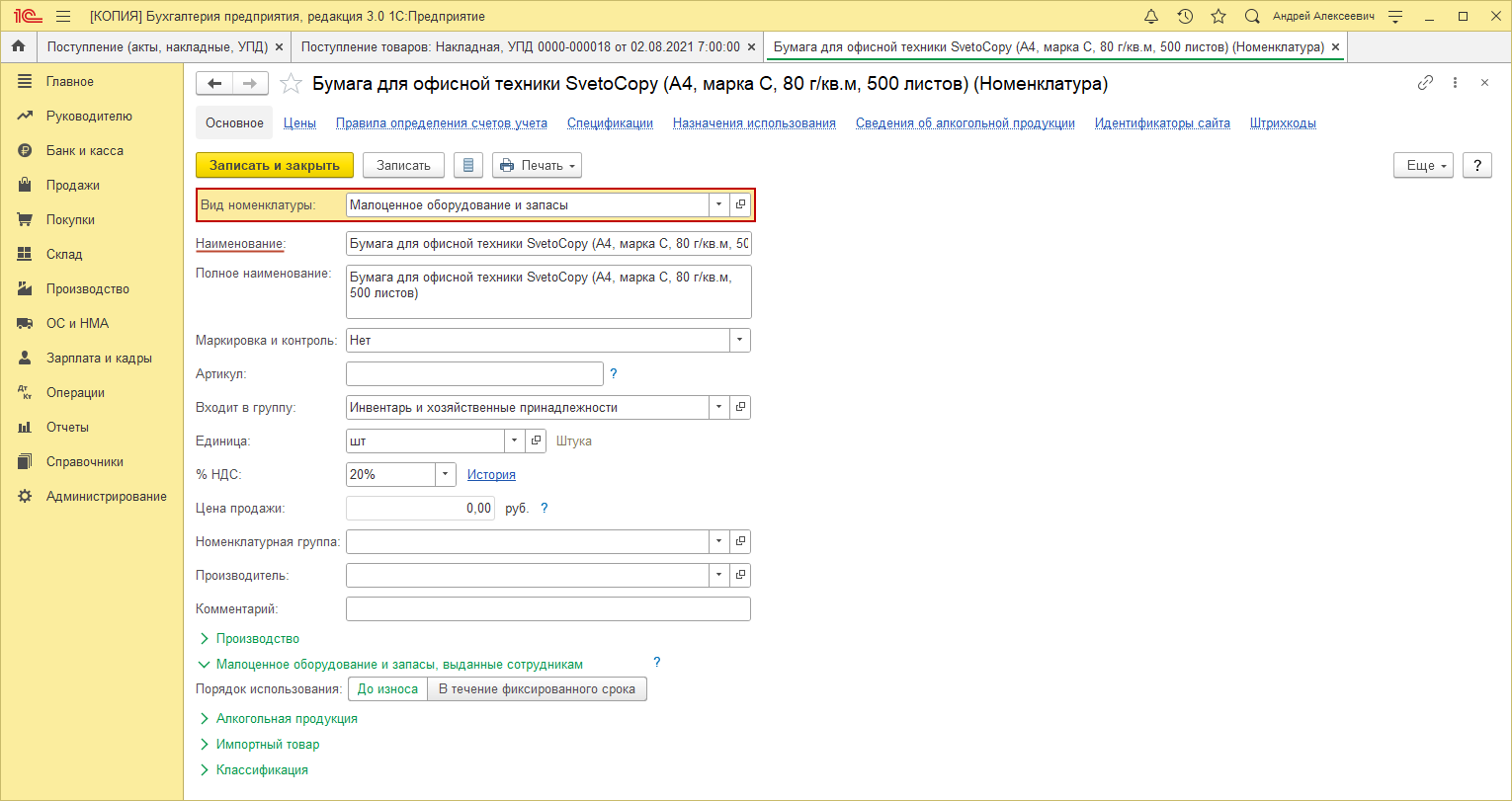

В справочнике «Номенклатура» для запасов для управленческих нужд, которые в бухучете списываются в момент приобретения, следует указывать вид номенклатуры «Малоценное оборудование и запасы» (счет учета 10.21).

Как в программе "1С:Бухгалтерия 8" отразить операции по учету канцтоваров?

Для учета канцтоваров, предназначенных для управленческих нужд, если организация в отношении них применяет п. 2 ФСБУ 5/2019, используются документы:

«Поступление (акты, накладные, УПД)» – для отражения поступления в БУ и НУ и списания стоимости канцтоваров для управленческих нужд в момент покупки в БУ;

«Поступление доп. расходов» – для включения в стоимость дополнительных расходов на приобретение;

«Расход материалов» – для отражения передачи в использование и списания стоимости канцтоваров в БУ для управленческих нужд или в БУ и НУ для производственных нужд.

1. Учет поступления канцтоваров

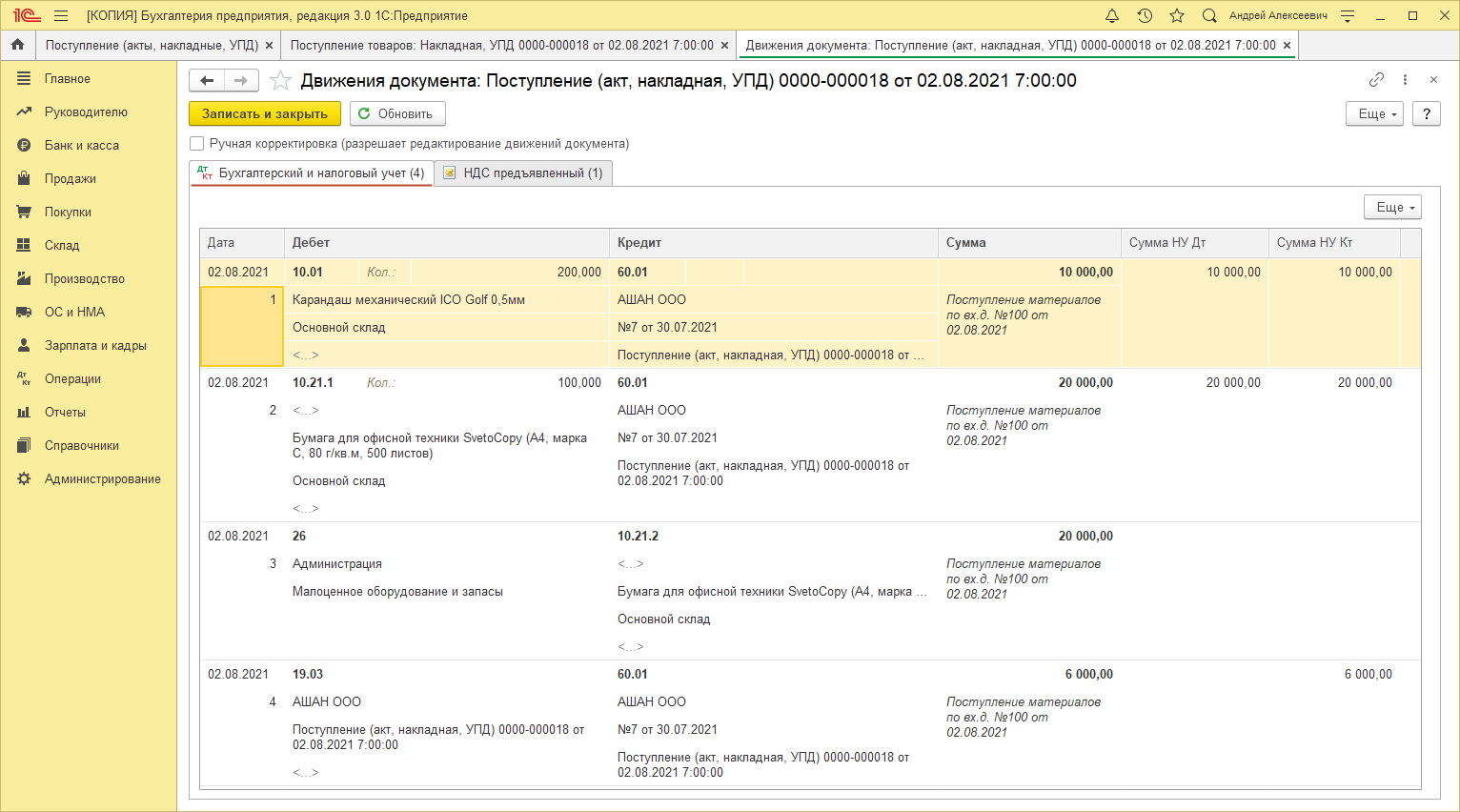

1.1 Приняты к учету канцтовары для для производственных нужд

1.2 Приняты к учету канцтовары для управленческих нужд

1.3 Учтена в расходах в БУ стоимость канцтоваров для управленческих нужд

1.4 Учтен входной НДС

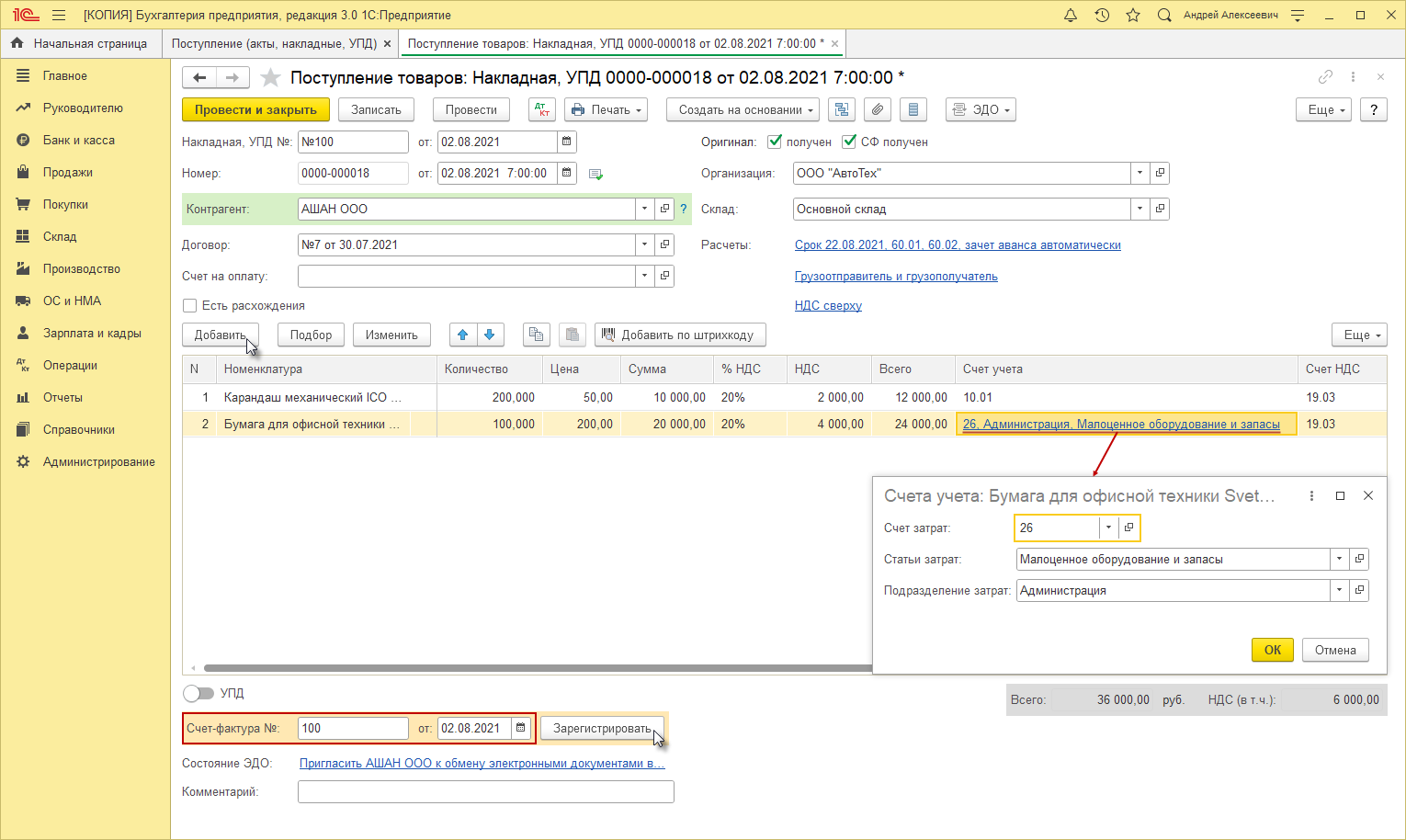

Документ «Поступление (акт, накладная, УПД)»

Раздел: Покупки – Поступление (акты, накладные, УПД).

Кнопка Поступление, вид операции документа – «Товары (накладная, УПД)». В поле Склад выберите склад, где будут храниться канцтовары до передачи их в использование.

По ссылке в поле Расчеты проверьте счета учета расчетов, сроки расчетов с контрагентом, способ зачета аванса.

По кнопке Добавить заполните табличную часть документа. В колонке Номенклатура выберите из справочника «Номенклатура» приобретенные канцтовары для управленческих нужд – с видом номенклатуры «Малоценное оборудование и запасы» и для производственных нужд – с видом номенклатуры «Материалы». В колонке Счет учета для канцтоваров для производственных нужд укажите счет учета и для канцтоваров для управленческих нужд по ссылке откройте форму «Счета учета» и укажите счет затрат, на который списывается стоимость канцтоваров в бухгалтерском учете, и аналитику к нему. Заполните остальные колонки – укажите количество, цену, ставку НДС.

Кнопка Провести. Посмотрите результат проведения документа.

1.4 Входной НДС принят к вычету

Документ «Счет-фактура полученный»

Заполните поля Счет-фактура № и от в документе поступления, нажмите кнопку Зарегистрировать или проведите документ поступления. По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Кнопка Записать и закрыть. Посмотрите результат проведения документа.

2. Учет доставки канцтоваров

2.1 Учтены дополнительные расходы на приобретение канцтоваров.

2.2 Учтены дополнительные расходы на приобретение канцтоваров.

2.3 Учтен входной НДС

2.4. Учтена в расходах в БУ стоимость доставки канцтоваров для управленческих нужд

Документ «Поступление доп. расходов»

Раздел: Покупки – Поступление (акты, накладные, УПД).

Выделите в списке документ-основание (Поступление (акт, накладная, УПД)). Кнопка Создать на основании, выберите Поступление доп. расходов. По ссылке в поле Расчеты проверьте счета учета расчетов, сроки расчетов с контрагентом, способ зачета аванса.

На закладке Главное укажите в поле Сумма – стоимость доставки, ставку НДС. В поле Способ распределения – способ, в соответствии с которым будет распределяться сумма дополнительных расходов – пропорционально сумме или количеству.

На закладке Товары табличная часть заполняется автоматически на основании данных документа поступления по кнопке Заполнить – Заполнить по поступлению. При проведении документа сумма доставки включается в фактическую стоимость канцтоваров в соответствии со способом распределения, указанным на закладке «Главное». Если на закладке «Товары» вручную указать суммы в колонках Доп. расходы и НДС, то проводки будут сформированы с учетом этих сумм.

Кнопка Провести и закрыть. Посмотрите результат проведения документа.

2.4 Входной НДС принят к вычету

Документ «Счет-фактура полученный»

Заполните поля Счет-фактура № и от в документе поступления услуг, нажмите кнопку Зарегистрировать или проведите документ поступления. По ссылке откройте документ Счет-фактура полученный. Проверьте заполнение полей документа и установленный флажок Отразить вычет НДС в книге покупок датой получения. Если флажок снять, то вычет отражается регламентным документом Формирование записей книги покупок.

Кнопка Записать и закрыть. Посмотрите результат проведения документа.

3. Передача канцтоваров в использование

3.1 Учтена в расходах в БУ и в НУ стоимость канцтоваров для производственных нужд, переданных в использование

3.2 Отражена передача в использование канцтоваров для управленческих нужд

3.3 Учтена в расходах в НУ стоимость канцтоваров для управленческих нужд, переданных в использование

Документ «Расход материалов»

Раздел: Склад – Расход материалов

Кнопка Создать. В поле Вид операции выберите «Использование материалов». Заполните поле Склад и укажите Цель расхода материалов для заполнения печатной формы.

По ссылке в поле Счет затрат откройте форму «Счета затрат» и установите переключатель Указывается: в положение «В списке», по кнопке ОК сохраните изменения. После этого в табличной части на закладке Материалы появится колонка Счет затрат.

На закладке Материалы табличную часть заполните по кнопке Добавить. Выберите списываемые канцтовары, проверьте счет учета и списываемое количество. В колонке Счет затрат по ссылке откройте одноименную форму и укажите счет затрат, на который списываются канцтовары и аналитику к нему – подразделение и статью затрат с видом расхода «Прочие расходы».

Кнопка Провести. Посмотрите результат проведения документа.

Стоимость канцтоваров для производственных нужд отнесена на расходы в бухгалтерском и налоговом учете. Стоимость канцтоваров для управленческих нужд отнесена на расходы только в налоговом учете, поскольку в бухгалтерском учете стоимость была включена в расходы в момент приобретения.

Поскольку в бухгалтерском и налоговом учете стоимость канцтоваров для управленческих нужд списывается в расходы в разные моменты времени в соответствии с ПБУ 18/02 в оценке этих канцтоваров в момент списания стоимости в бухгалтерском учете возникнет временная разница и соответствующий ей отложенный налоговый актив (ОНА), который будет погашен в момент списания стоимости в налоговом учете. Если списание стоимости канцтоваров в бухгалтерском и налоговом учете произошло в пределах одного месяца, признание и погашение ОНА в учете не отразится.