«1С:Бухгалтерия 8» (ред. 3.0): как исправить ошибку в уведомлении об исчисленных суммах налога (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версии 3.0.133.17.

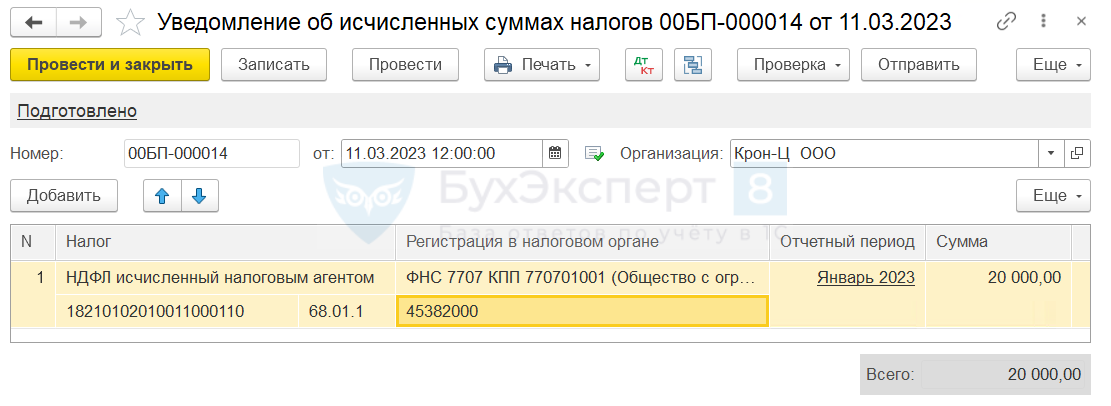

Для исправления ошибок, допущенных при составлении уведомления об исчисленных суммах налогов, следует направить в ИФНС новое уточняющее уведомление.

Если исправляемое уведомление было заполнено по группе налогов (взносов), то в уточняющем уведомлении нужно указать корректные данные только по тому налогу, по которому допущена ошибка.

Способ корректировки зависит от характера ошибки (см. письма ФНС России от 03.02.2023 № БС-3-11/1379@, от 31.01.2023 № БС-3-11/1180@).

Если ошибка допущена в сумме, то достаточно сформировать новое уведомление с теми же реквизитами ошибочной строки (КПП, КБК, ОКТМО, период), но с корректной суммой налога.

Если ошибка допущена в реквизитах, то уточняющее уведомление нужно заполнить следующим образом:

- в одной строке повторить реквизиты ошибочной строки и указать нулевую сумму налога;

- в новой строке отразить корректные данные – реквизиты и сумму.

Таким образом, каждое последующее уведомление с такими же реквизитами «вытесняет» предыдущее.

При поступлении нового уведомления в налоговую инспекцию корректировка произойдет автоматически.

В программе при создании нового уточняющего уведомления дополнительно потребуется учесть корректировку для целей учета ЕНС (во избежание задвоения сумм).

Если исправляются некорректные реквизиты, то нужно отсторнировать движения ошибочного уведомления, воспользовавшись одним из документов раздела Операции:

- Операция по ЕНС с видом начисление (указать отрицательные суммы);

- Операция с видом Сторно документа (указать ошибочное уведомление).

Если исправляются некорректные суммы, то можно просто отсторнировать движения ошибочного уведомления, как это было описано выше.

А можно Операцией по ЕНС начислить только разницу в сумме, а уточняющее уведомление отправить через сервис 1С-Отчетность без отражения в учете.

Как исправить ошибки в Уведомлениях об исчисленных суммах налогов в 1С: Бухгалтерии предприятия ред. 3.0

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является Уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают данный документ отчетом, но как его ни назови, а представлять все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок. Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в Уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0. Как говорится, не ошибается тот, кто ничего не делает. Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

Ситуация № 1 — Допущена ошибка в сумме

Представим следующую ситуацию.

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

Компания должна отправить Уведомление по НДФЛ за февраль 2023г. до 27 февраля 2023 года.

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила Уведомление по НДФЛ за февраль 2023 года. Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в Начислении заработной платы за январь 2023 года. Других выплат физлицам компанией не производилось.

Но бухгалтер не учла того, что аванс за февраль 2023г., в связи с праздничными днями, она должна будет выплатить 22.02.2023г.

А как мы знаем, Уведомление по НДФЛ за февраль 2023г. подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200р.

Понятно, что Уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

На странице ФНС, посвященной ЕНС, имеется следующая информация:

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое Уведомление и указать в нем верную сумму.

Сумма налога, которую нужно показать в Уведомлении составит 18 200р.

Заходим снова в «Задачи организации» и находим ссылку на нужное нам Уведомление.

Программа предлагает нам создать Уведомление на сумму 18200р.

Формируем новое Уведомление и отправляем в налоговую инспекцию.

Но теперь в Оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что Уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два Уведомления (ошибочное и верное), то соответственно и записи по счетам учета и регистрам задвоились.

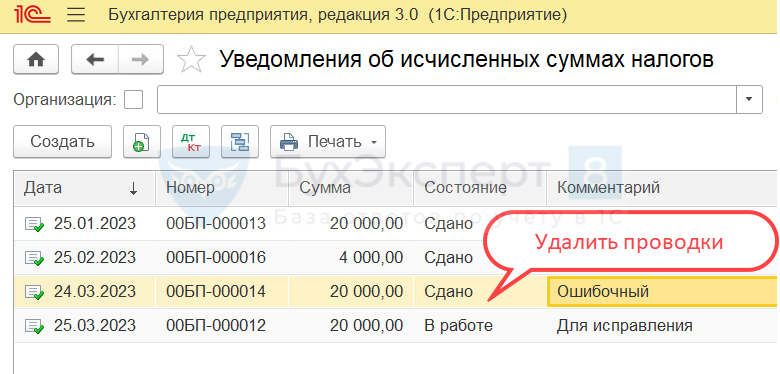

К сожалению, после подачи нового Уведомления предыдущее Уведомление автоматически в программе не сторнируется. Поэтому пользователям придется самостоятельно отслеживать данную ситуацию и вручную удалять ненужные Уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

Перейдем в раздел «Операции» — «Единый налоговый счет» — «Уведомления» и пометим на удаление ошибочно поданное Уведомление.

Сформируем повторно Оборотно-сальдовую ведомость по счету 68.01.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в Уведомлении:

Ситуация № 2 — Допущена ошибка в КБК

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы. Будем действовать в соответствии с рекомендациями инспекторов.

Представим, что нам требуется подать Уведомление по страховым взносам за январь 2023 года. Срок представления такого Уведомления 27.02.2023г.

Сформируем Оборотно-сальдовую ведомость по счету 69 за январь 2023г. Страховые взносы по единому тарифу составили 30 000р.

В нашем примере Уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

Ошибочно в Уведомлении указали КБК для перечисления ЕНП – 18201061201010000510. Но инспекторы не приняли такой документ, так как при подаче Уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу. Для НДФЛ КБК — 18210102010011000110, а для страховых взносов КБК — 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует. Все взносы начисляются по единому тарифу и имеют один КБК. Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

Создадим в программе новое Уведомление («Операции» — «Единый налоговый счет» — «Уведомления») и заполним его в точности, как ошибочное, но сумму проставим 0.

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное Уведомление с нулевой суммой, а затем еще одно Уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговый орган Уведомление с суммой «0».

Далее создадим еще одно Уведомление, в котором укажем верное КБК и необходимую сумму. На основании этого Уведомления инспекторы самостоятельно скорректируют данные.

Не забудьте удалить первое ошибочное Уведомление и второе корректировочное Уведомление. В программе должно остаться только одно верное Уведомление.

Еще раз сформируем Оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать Уведомление из «Задачи организации» («Главное» — «Задачи» — «Задачи организации»). Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что Уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать Уведомление самостоятельно («Операции» — «Единый налоговый счет» — «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета. Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в Уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

И в заключении хотим ответить на часто задаваемый вопрос:

Нужно ли подавать Уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять Уведомление, если налога к уплате нет.

Мы рекомендуем почаще заглядывать на страницу с ФНС Часто задаваемыми вопросами, так как инспекторы постоянно пополняют базу данных с ответами, а это однозначно поможет избежать ошибок. Кроме того, инспекторы в ответах публикуют не только теоретические аспекты, которые зачастую и так известны налогоплательщикам, но и приводят примеры.

Корректировка ошибочного уведомления по НДФЛ и взносам

Разберем, как скорректировать ошибочное уведомление по НДФЛ и взносам.

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

- Строку с ошибочными реквизитами и нулевой суммой НДФЛ и взносов

- Строку с верными реквизитами и правильной суммой

Работа по подготовке нового Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

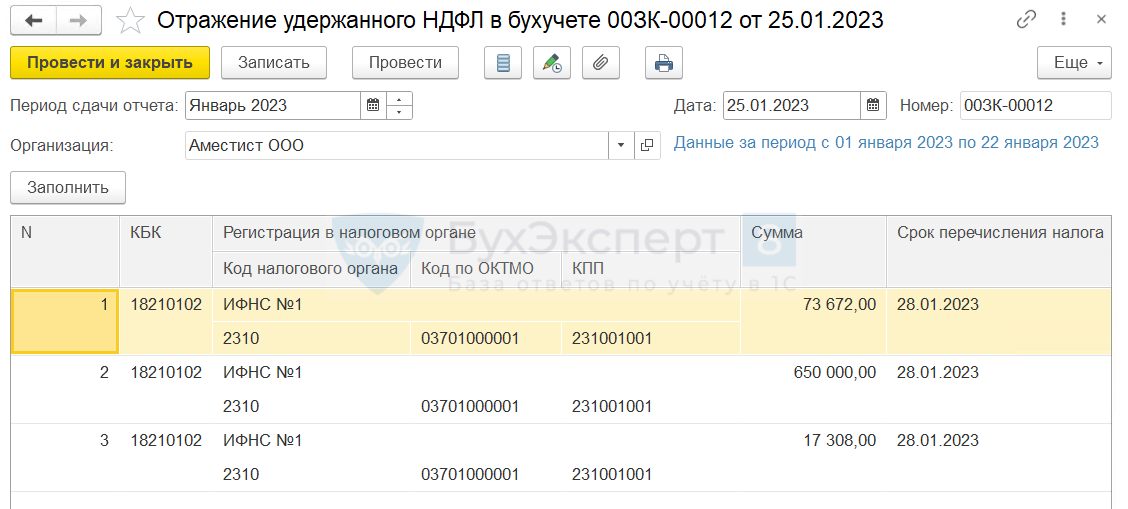

- Для НДФЛ – документ Отражение удержанного НДФЛ в бухучете ( Зарплата — Бухучет – Отражение удержанного НДФЛ в бухучете ).

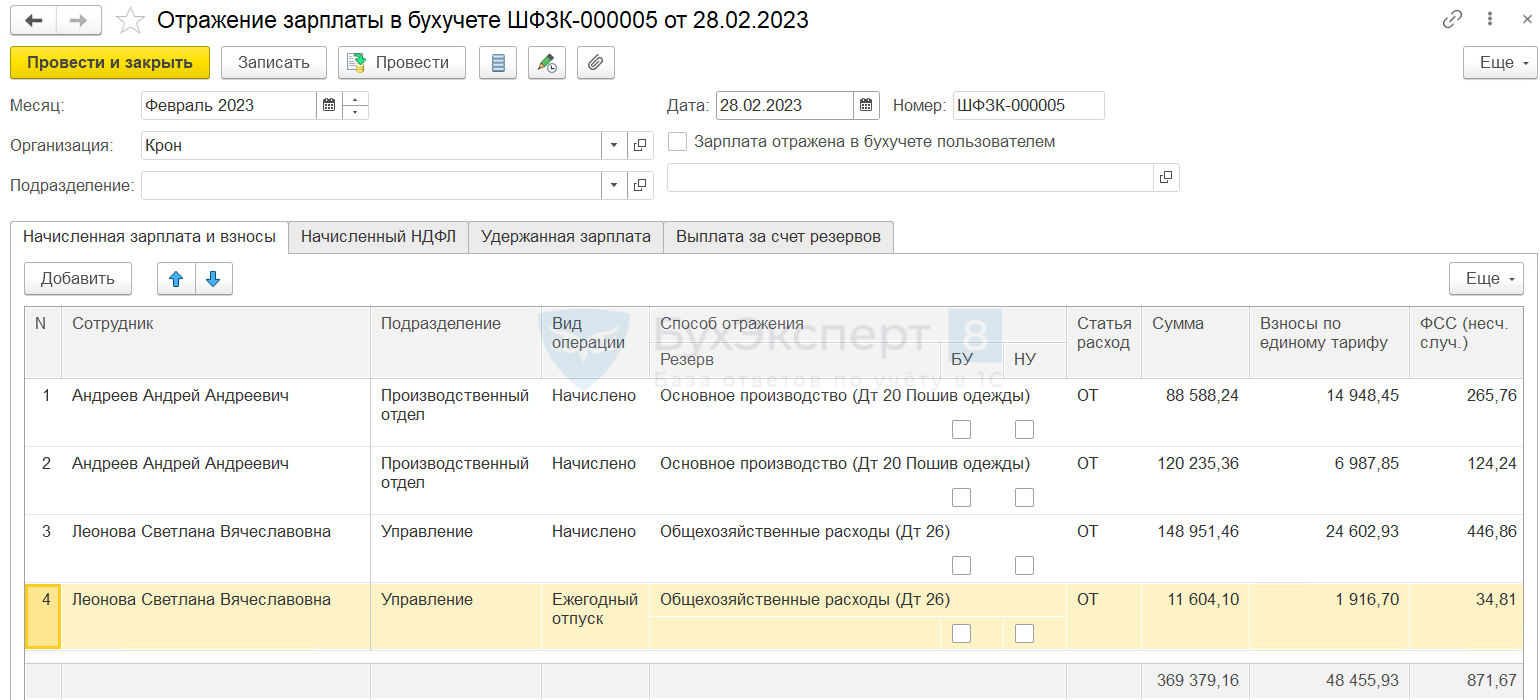

- Для страховых взносов – Отражение зарплаты в бухучете ( Зарплата — Бухучет – Отражение зарплаты в бухучете ).

Как организовать работу с программой, чтобы правильно подготовить исходное Уведомление об удержанном НДФЛ и исчисленных взносах, смотрите в статье Как платить НДФЛ и взносы в 2023 году.

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете . Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете :

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ , не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе.

После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок. Если ошибочное Уведомление в 1С: Бухгалтерии не прошло по каналам 1С-Отчетности – такой документ проще удалить. Тогда оно не сформирует лишних движений в учете.

Если ошибочное Уведомление уже передано через 1С-Отчетность – удалить его не получится. В этом случае порядок корректировки проводок зависит от набора платежей в старом и новом Уведомлениях :

- Если в ошибочном и в новом документах отражен только НДФЛ или только взносы по единому тарифу – набор платежей совпадает. Тогда новое Уведомление полностью заменит старое. Нужно просто удалить проводки ошибочного Уведомления . Варианты удаления:

- Очистить движения документа вручную по кнопке ДтКт .

- Использовать операцию Сторно документа ( Операции — Операции, введенные вручную — Сторно документа ).

- Операцией по единому налоговому счету — Операции по ЕНС в 1С.

- Ручной корректировкой проводок в уведомлениях. Например, удалить в первичном Уведомлении проводки по тем налогам, по которым подаем корректировку.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

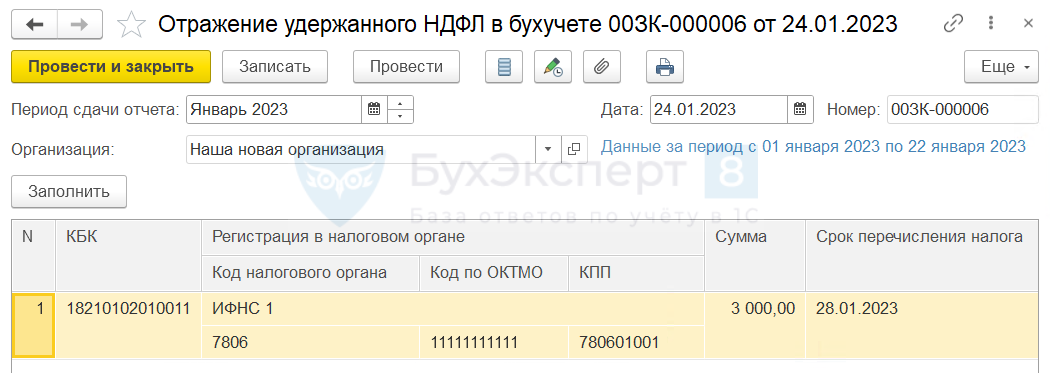

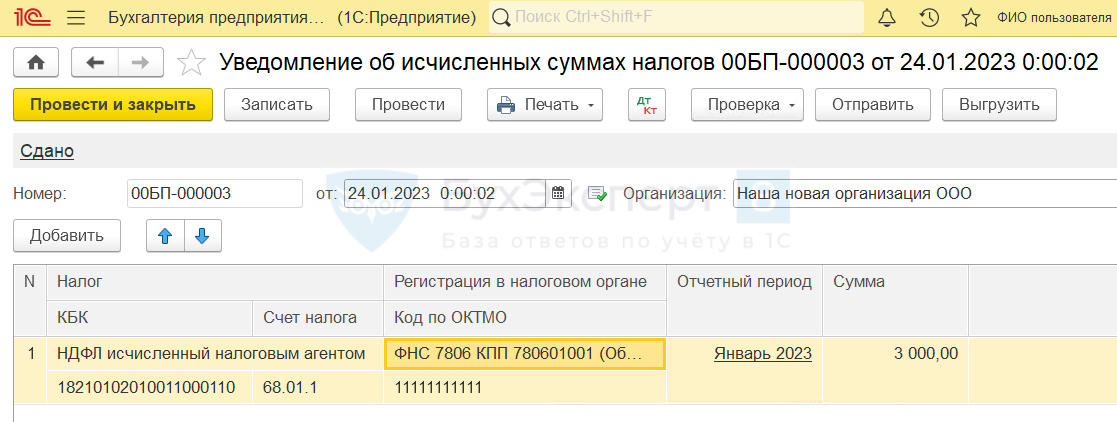

24 января 2023 года в ЗУП 3.1 было заполнено Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

После синхронизации в 1С:Бухгалтерии было подготовлено уведомление в ИФНС.

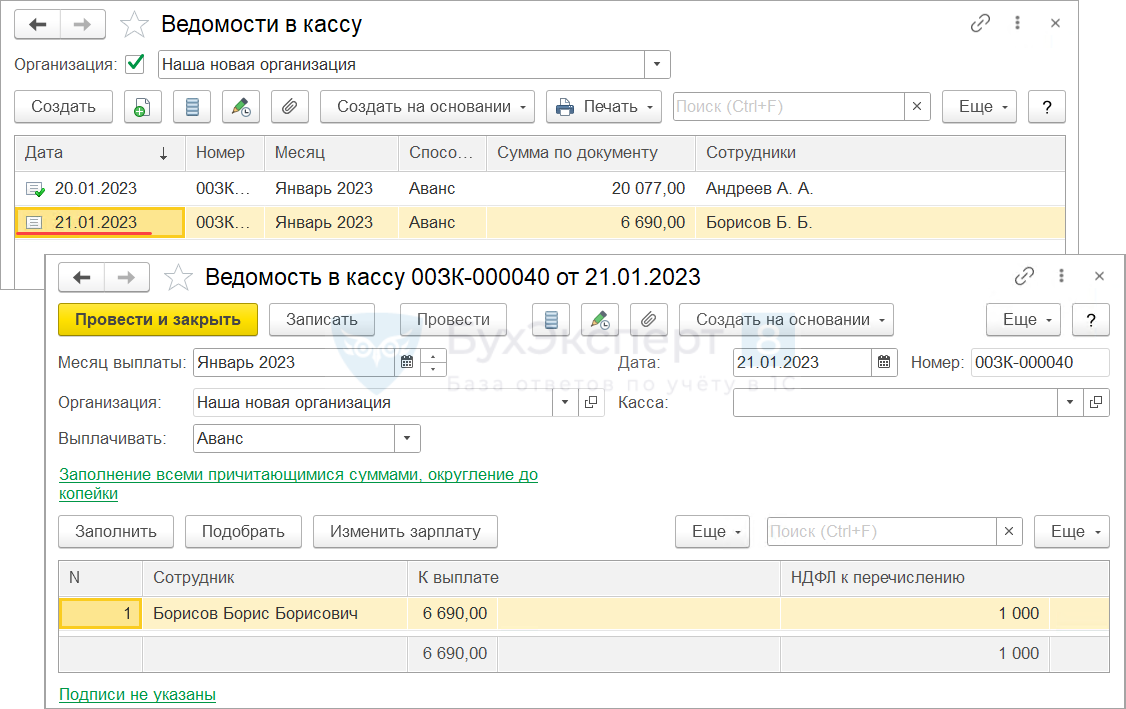

На следующий день обнаружено, что одну из ведомостей отчетного периода забыли провести. Сумма удержанного НДФЛ по непроведенной ведомости составляет 1 000 руб.

Поэтому налог в Отражении удержанного НДФЛ и в Уведомлении об исчисленных суммах налогов за январь оказался занижен на 1 000 руб.

Разберем, как исправить Уведомление об исчисленных суммах налога по НДФЛ.

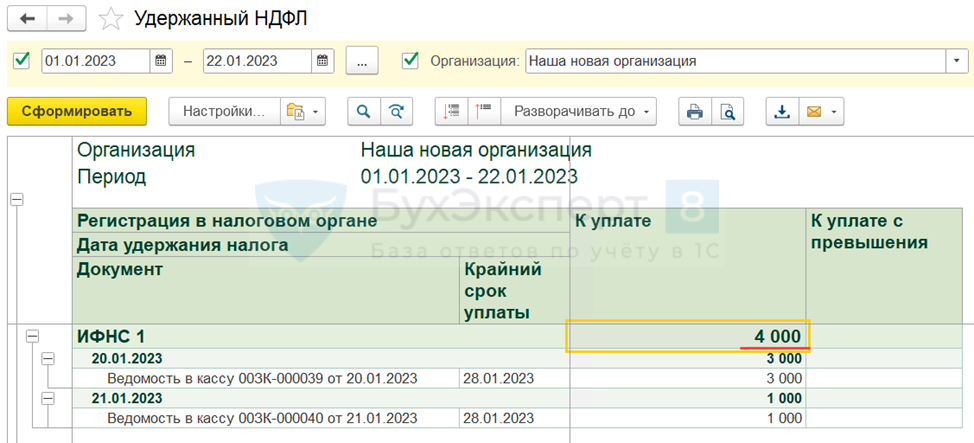

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении . Итоговые суммы для Отражения удержанного НДФЛ в бухучете за январь будем проверять отчетом Удержанный НДФЛ ( Зарплата – Налоги и взносы – Отчеты по налогам и взносам ). Для этого укажем в настройках период 01.01.2023 – 22.01.2023. По отчету видно, что составить уведомление нужно было на 4 000 руб.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

- Вручную в рабочем месте 1С-Отчетность ( Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления ).

- Скопировать исходное Уведомление в списке документов Уведомления об исчисленных суммах налогов ( Операции – Единый налоговый счет – Уведомления ) и отредактировать новый документ вручную.

- Для Уведомления по НДФЛ — создать новый документ на основании документа Сведения об удержанномНДФЛ . Отредактировать сумму налога в новом Уведомлении вручную.

Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

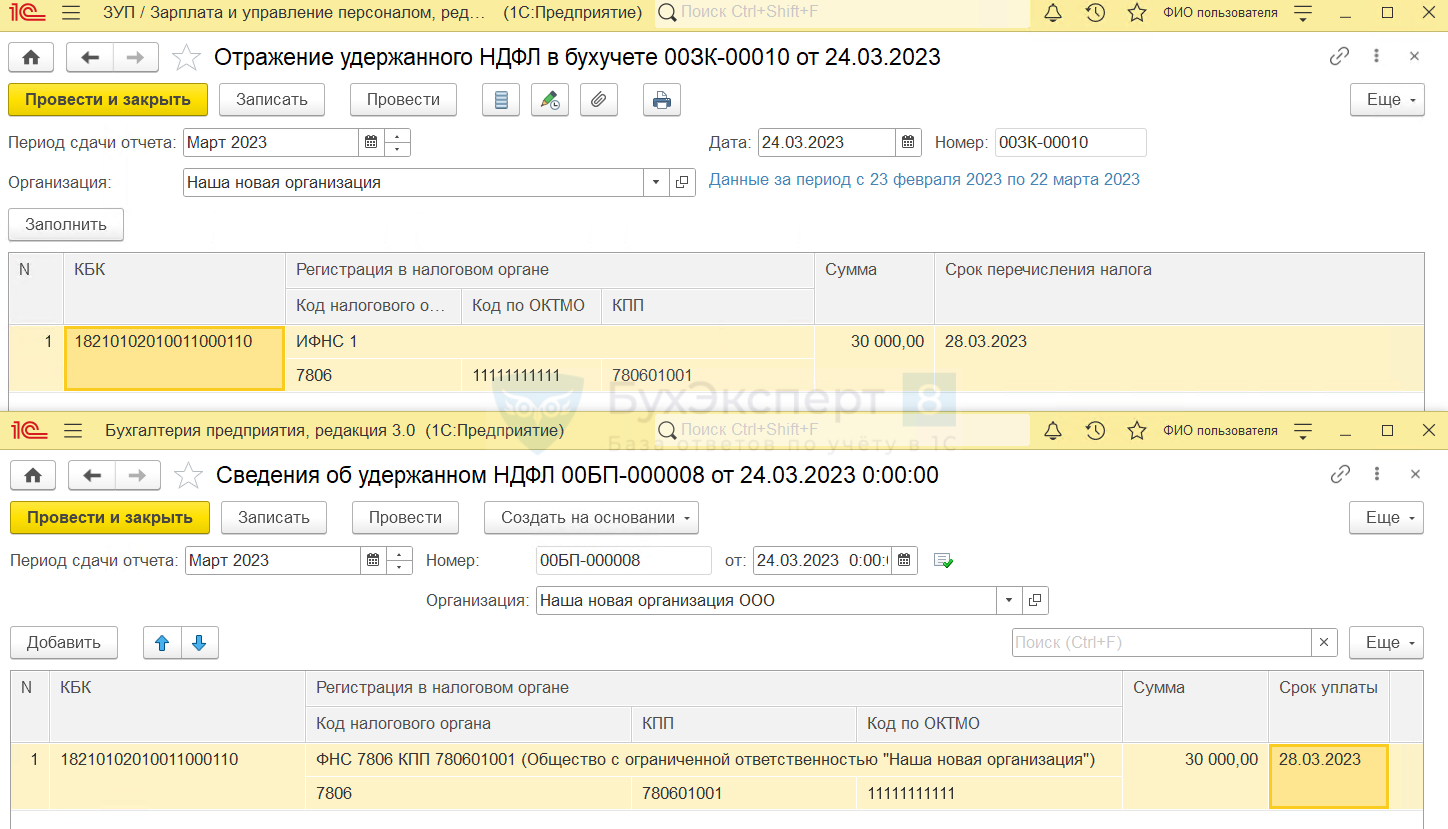

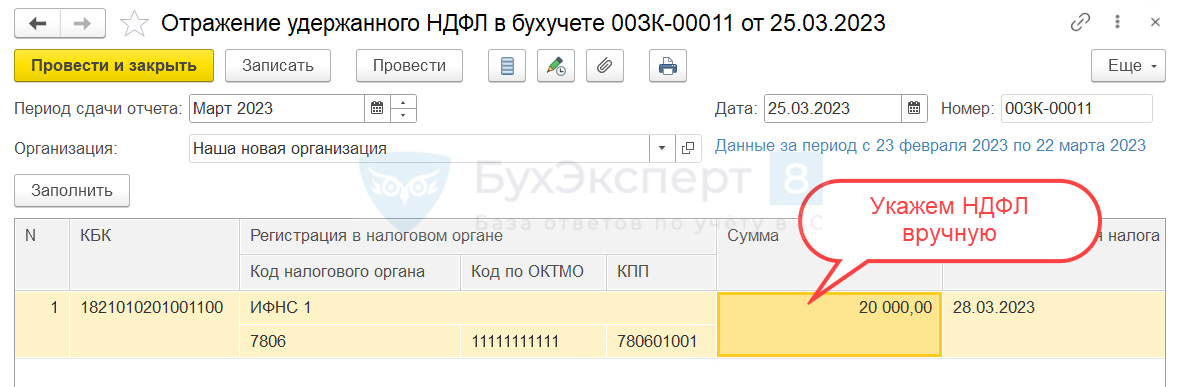

24 марта 2023 года организация заполнила в ЗУП 3.1 Отражение удержанного НДФЛ в бухучете за период с 23 февраля по 22 марта на 30 000 руб. При синхронизации в 1С:Бухгалтерии был создан документ Сведения об удержанном НДФЛ .

По данным Сведений об удержанном НДФЛ было подготовлено Уведомление об исчисленных суммах налога по НДФЛ для отправки в ИФНС.

Из-за программной ошибки (Ошибки учета излишне удержанного НДФЛ в 2023 году) в уведомлении не была учтена сумма возвращенного сотруднику НДФЛ в размере 10 000 руб.

Разберем, как скорректировать Уведомление об исчисленных суммах налога .

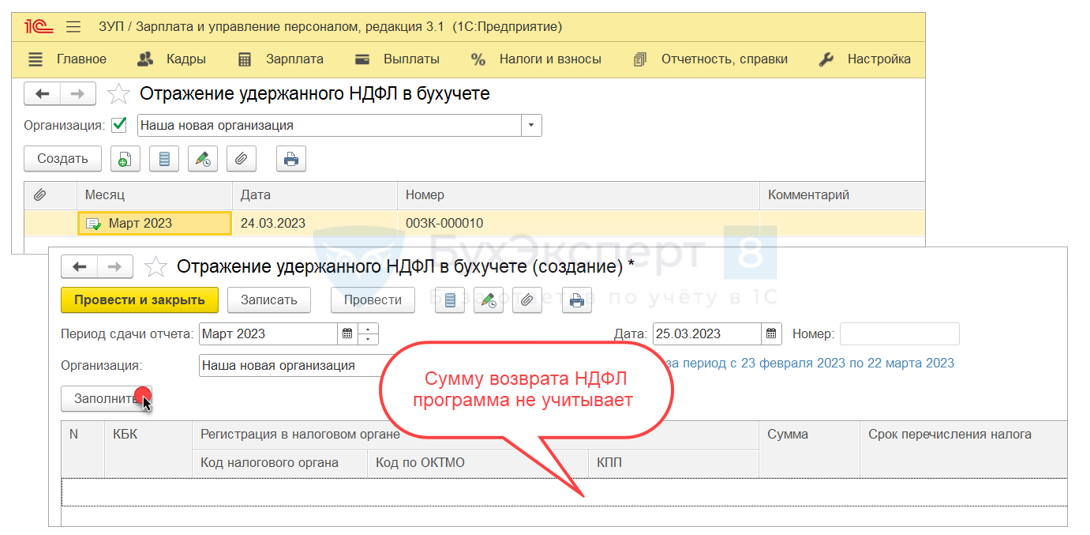

- В новом Уведомлении требуется исправить только сумму налога. Все остальные реквизиты корректировать не нужно. Для этого создадим новое Отражение удержанного НДФЛ в бухучете и укажем в нем сумму НДФЛ на 10 000 руб. меньше.

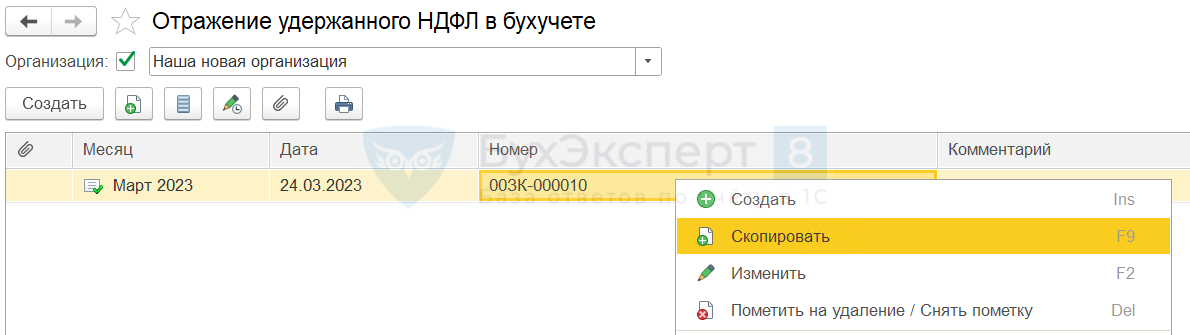

В случае с возвратом НДФЛ автоматическое заполнение нового документа не подходит. Из-за ошибки ЗУП 3.1 не видит, что НДФЛ к перечислению подлежит уменьшению на сумму возврата. В новом Отражении по кнопке Заполнить разница по НДФЛ не рассчитывается. Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа.

Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа. В колонке Сумма введем правильное значение налога с клавиатуры.

В колонке Сумма введем правильное значение налога с клавиатуры.

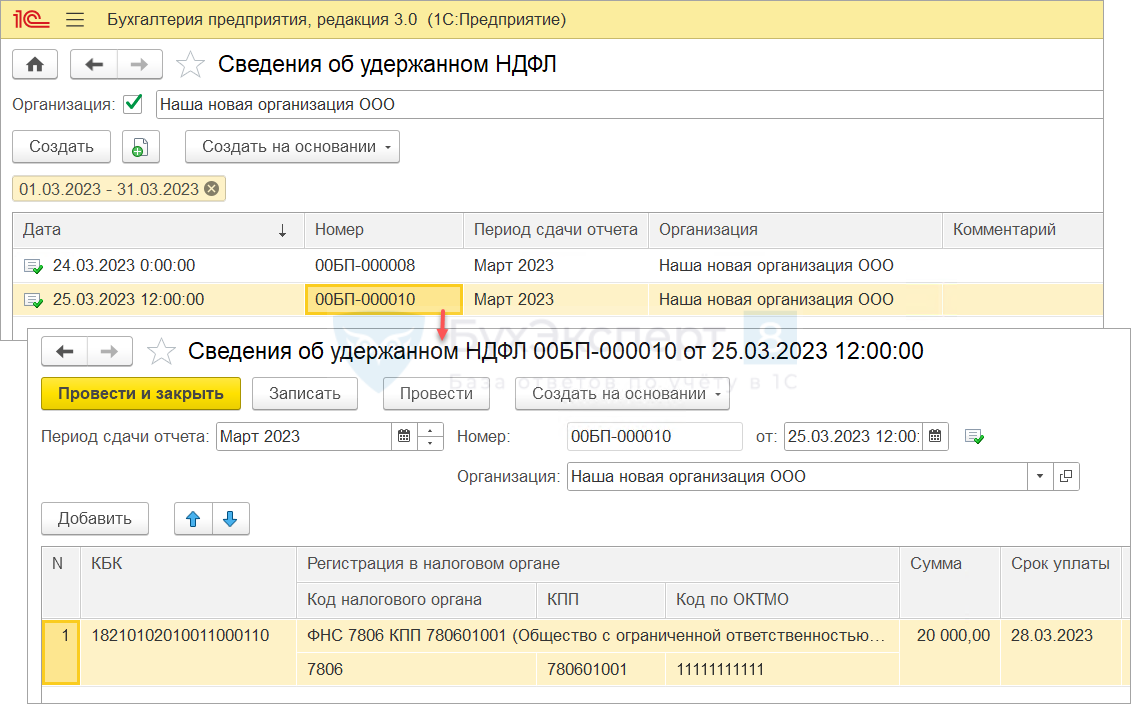

- Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации. По полученным данным программа автоматически создаст новый документ Сведения об удержанном НДФЛ .

- Создадим новое Уведомление об удержанном НДФЛ в 1С:Бухгалтерии при помощи обработки Задачи организации .

Окончательно удалить его можно будет позже в ручном режиме или по расписанию при помощи регламентного задания Удаление помеченных объектов .

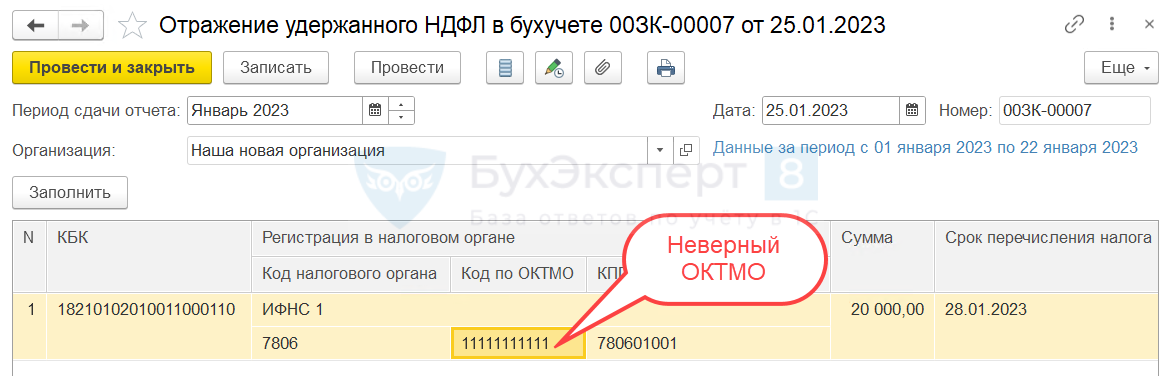

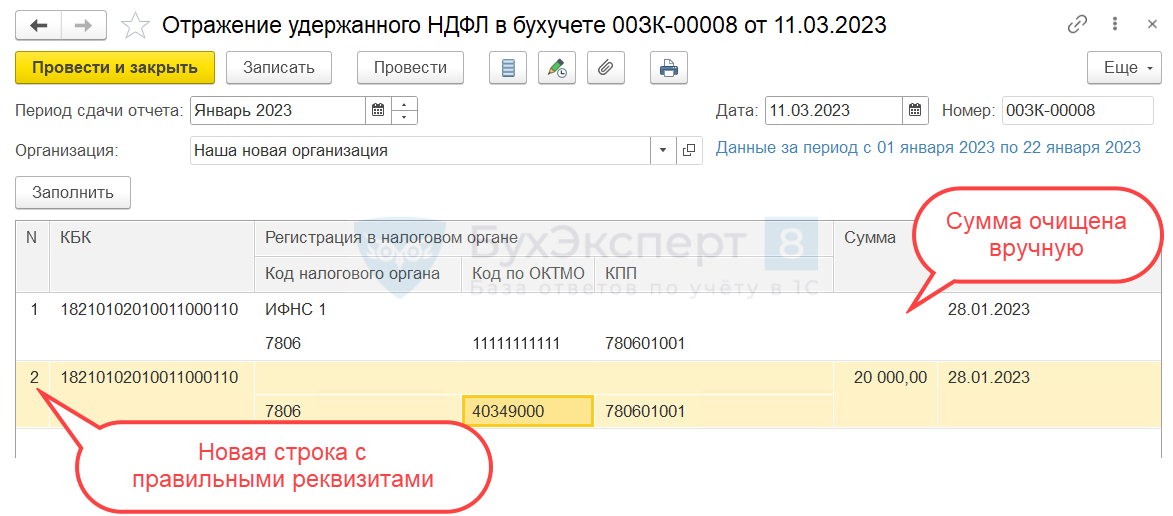

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

В Отражении удержанного НДФЛ в бухучете был неправильно заполнен Код по ОКТМО . На основании ошибочного Отражения удержанного НДФЛ было подготовлено и отправлено Уведомление об исчисленных суммах налога . Все остальные реквизиты указаны правильно.

Разберем, как выполнить корректировку Уведомления .

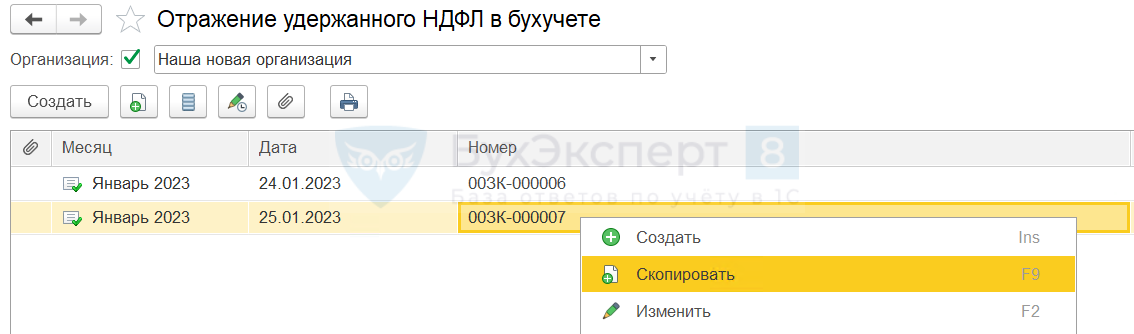

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете . Для этого скопируем исходный документ с ошибочным ОКТМО.

Новое Отражение будет содержать две строки:

Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

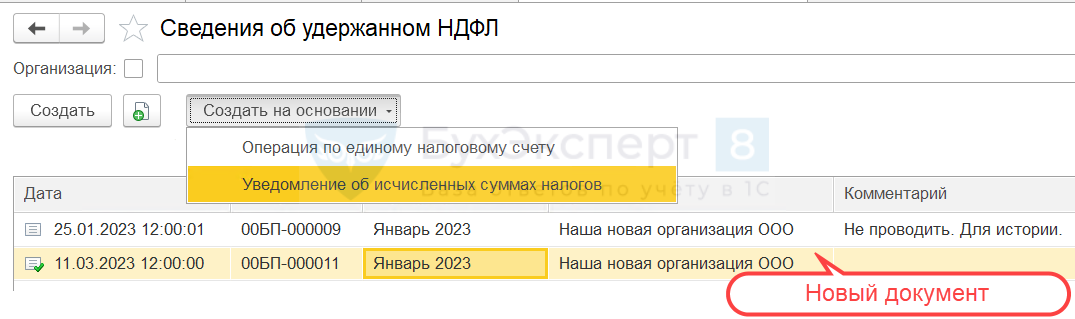

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ .

- На основании Сведений сформируем вручную новое Уведомление .

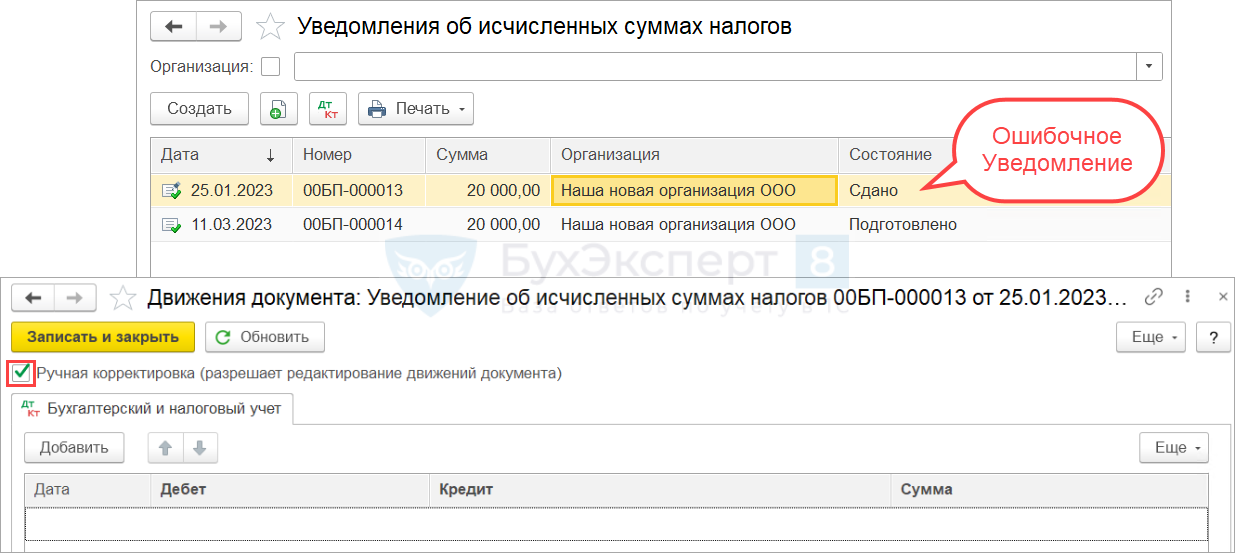

- Новое Уведомление заменит предыдущий ошибочный документ. Ошибочное Уведомление оставим для истории. Чтобы оно не формировало движения по счетам и регистрам, включим ручное редактирование проводок по кнопке ДтКт и очистим все записи.

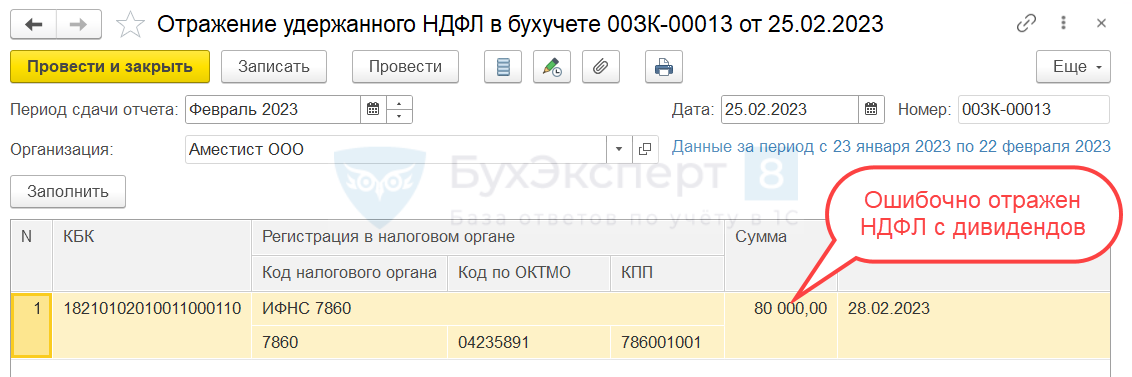

Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

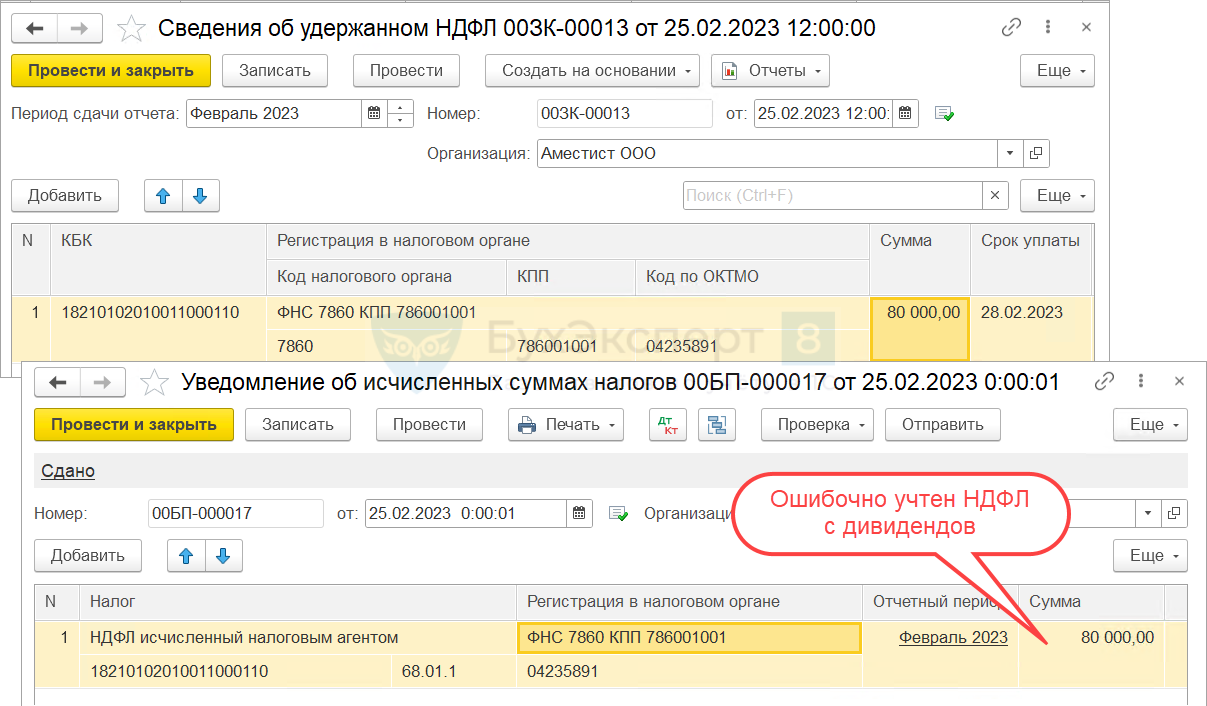

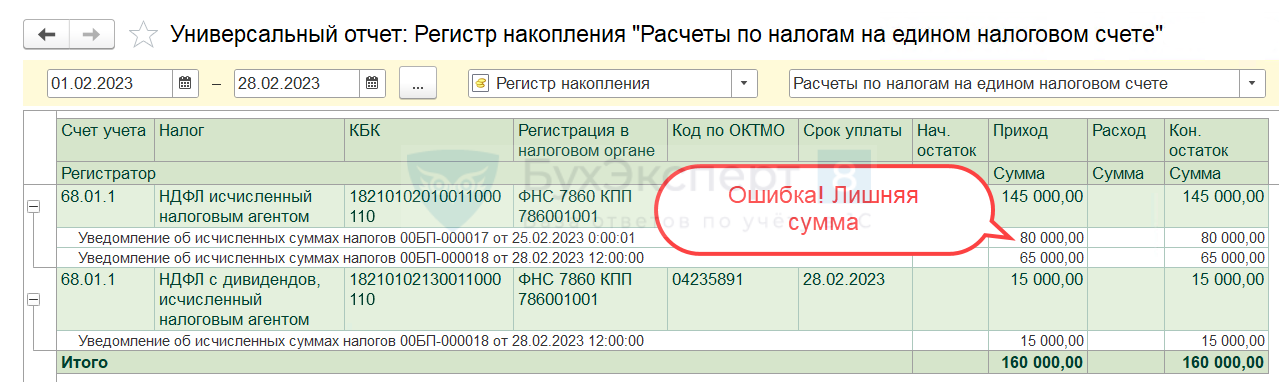

20 февраля организация выплатила зарплату и удержала с нее НДФЛ в размере 65 000 руб. На следующий день были выплачены дивиденды. Сумма удержанного НДФЛ с дивидендов составила 15 000 руб. В Отражении удержанного НДФЛ в бухучете налог с дивидендов был ошибочно отнесен к тому же КБК , что и налог с зарплаты.

В 1С: Бухгалтерию при синхронизации поступили ошибочные Сведения об удержанном НДФЛ и на их основании создано и передано в ИФНС Уведомление об исчисленных суммах налогов .

Рассмотрим, как исправить Отражение удержанного НДФЛ в бухучете в ЗУП 3.1 и подготовить новое Уведомление в 1С: Бухгалтерии.

С2023 года для дивидендов введены отдельные КБК. Подробнее об этом — смотрите в статье Для НДФЛ с дивидендов ввели свои КБК с 2023.

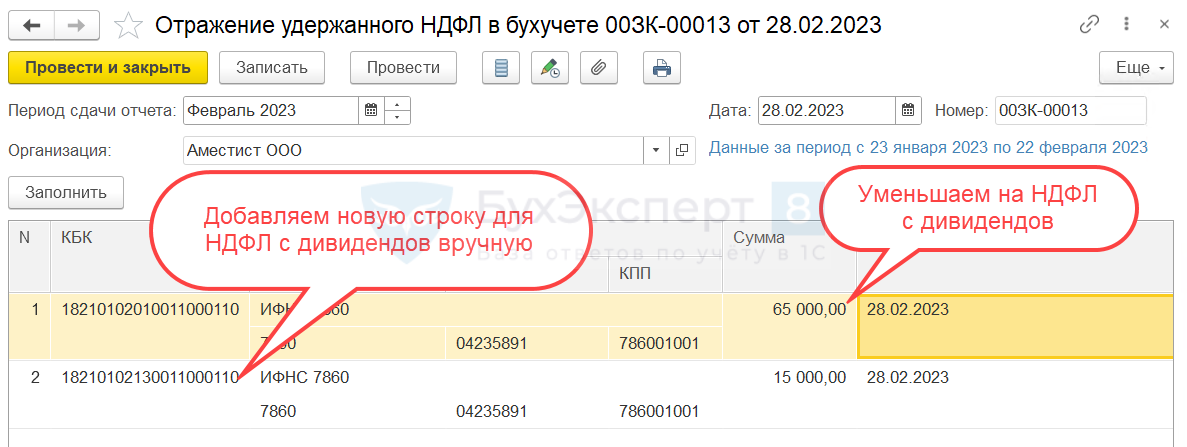

- Для исправления ошибки откроем документ Отражение удержанного НДФЛ в бухучете и откорректируем его вручную:

- В строке с общим КБК уменьшим сумму на НДФЛ с дивидендов.

- Добавим новую строку для налога с дивидендов и укажем в ней КБК для дивидендов.

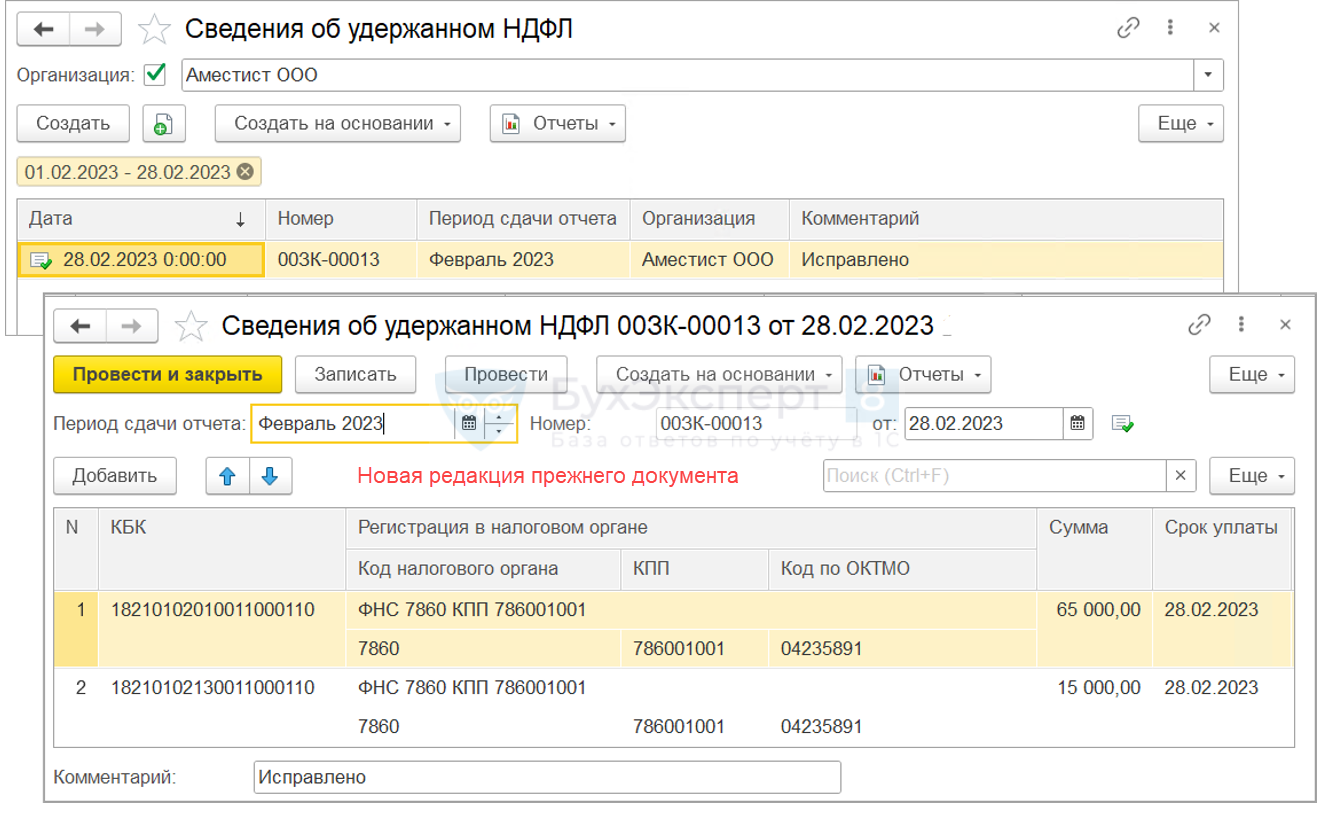

- Отредактированное Отражение удержанного НДФЛ в бухучете передадим в бухгалтерскую программу. Документ поступит в 1C: Бухгалтерию и создаст в ней новую редакцию документа Сведения об удержанном НДФЛ .

- Создадим на основании новой редакции Сведений еще одно Уведомление и проведем его. Теперь в программе проведено два Уведомления .

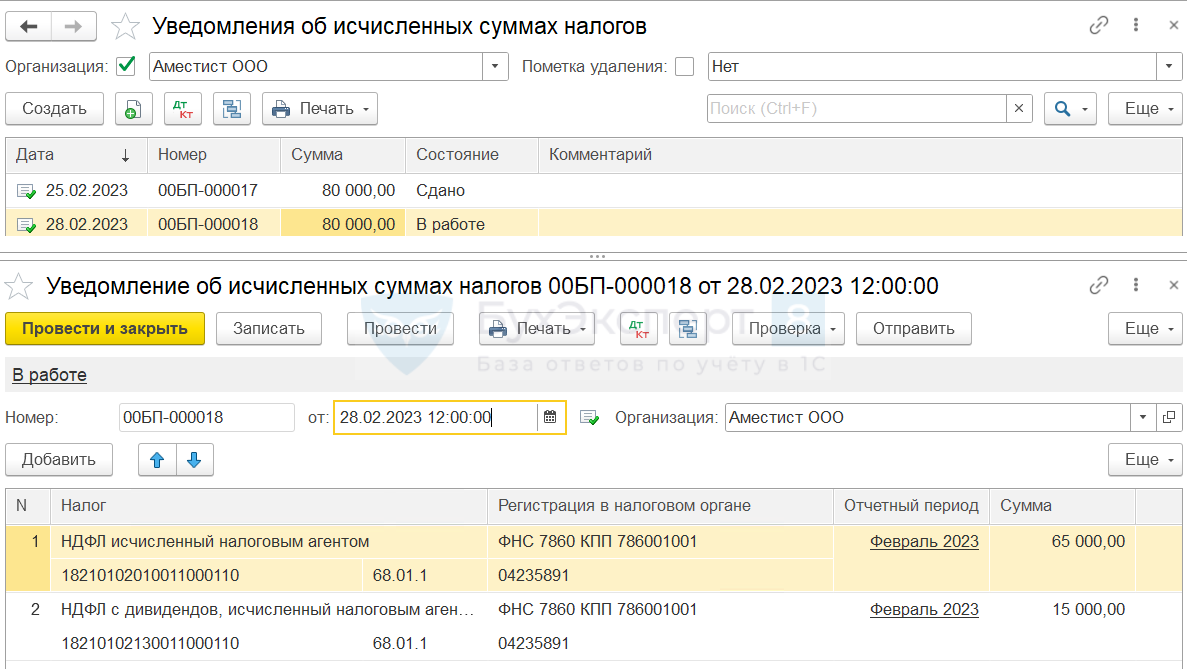

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

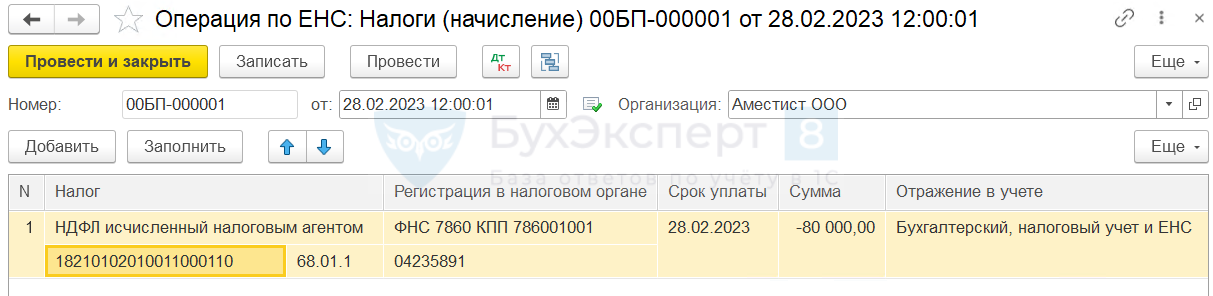

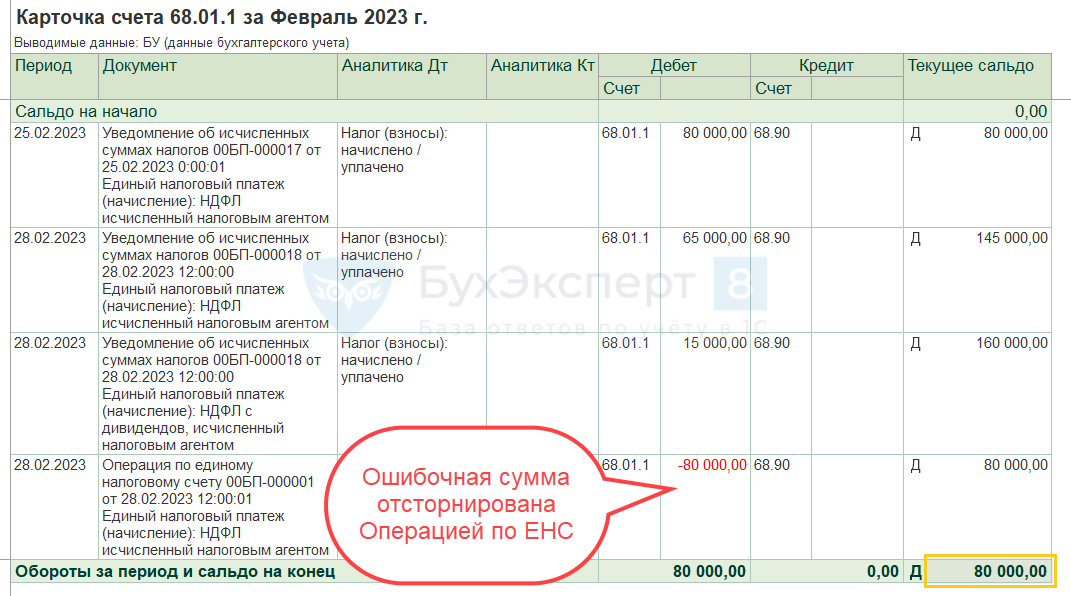

- Исправим ошибки в суммах взаиморасчетов с ИФНС при помощи Операции по ЕНС ( Операции – Единый налоговый счет – Операции по счету ). Создадим операцию вида Налоги (начисление) . Укажем с минусом сумму налога по первичному уведомлению 80 000 руб. по КБК для НДФЛ с зарплаты.

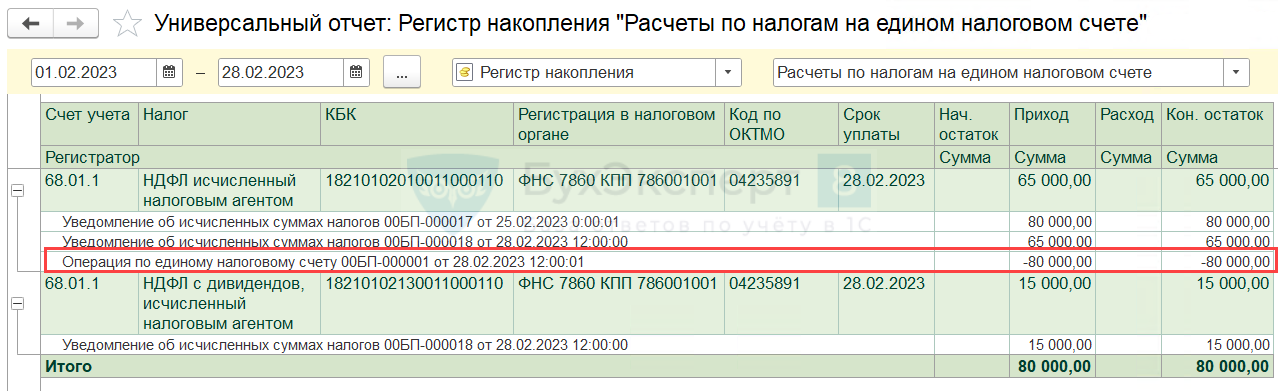

Убедимся, что суммы уплаченного НДФЛ теперь отражены верно – в размере 80 000 руб.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим ситуацию, когда требуется пересчитать страховые взносы в случае ошибочного..У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Источник: Приказ ФНС от 02.11.2022 N ЕД-7-8/1047 Информация для: плательщиков.

(6 оценок, среднее: 4,33 из 5)

Обсуждение (4)

Здравствуйте! А как быть, если корр только по одной ИФНС, а остальные (ОП) остаются без изменений? отправлять по всем или только строчку с изменениями?

Здравствуйте! Достаточно отправить только строку с изменениями.

Здравствуйте! В феврале излишне начислили страховые взносы. (начислили, оплатили, подали на всю сумму уведомление). В марте уменьшили сумму страховых взносов на эту сумму. В этом случае нужно ли подавать корректировочное уведомление за февраль. Если будем РСВ формировать и покажем уже фактически начисленные страховые взносы.

Здравствуйте! Хороший вопрос! Лучше его адресовать в ФНС или к аудитору. Мое мнение: корректирующее уведомление подавать не нужно.

Как исправить ошибки в уведомлениях по ЕНП в 1С

С 2023 года в жизни налогоплательщиков появилась масса новых отчетов. Одним из них является уведомление об исчисленных суммах налогов. Хоть инспекторы и не считают этот документ отчетом, но как его не назови, представлять его все равно придется. У него есть свои сроки, требования к заполнению, штрафы за непредставление и даже нюансы по исправлению ошибок.

Сегодня мы хотели бы остановиться на последнем пункте, а именно на исправлении ошибок в уведомлениях в программе 1С: Бухгалтерии предприятия ред. 3.0.

Как говорится, не ошибается тот, кто ничего не делает.

Делитесь с коллегами, сохраняйте в закладки, эта статья точно пригодится абсолютно каждому бухгалтеру!

В статье рассмотрим несколько ситуаций, с которыми на сегодняшний день столкнулись наши клиенты.

О том, как отправить уведомление по ЕНП за февраль, мы написали в этом разборе.

Ситуация № 1 – Допущена ошибка в сумме

Представим следующую ситуацию.

Организация выплачивает заработную плату сотрудникам 10 и 25 числа.

Компания должна отправить уведомление по НДФЛ за февраль 2023 до 27 февраля 2023 года.

Если сложно — приходите на курс, профи помогут с ЕНП и ЕНС.

В 2023 году много важных нюансов по НДС: как учесть их все и правильно сдать отчетность? Больше того, ошибки с этим налогом ― прямой путь к штрафам и даже уголовной ответственности.

Вывод простой: для работы с НДС нужна особая квалификация . «Клерк» предлагает именно такую.

На курсе повышения квалификации по НДС научитесь всем нюансам учета и отчетности по этому налогу, а еще получите официальное удостоверение.

Одновременно с выплатой заработной плата за январь 2023 года, бухгалтер, чтоб не забыть, сразу отправила уведомление по НДФЛ за февраль 2023 года.

Сумма налога в документе была равна 13 000 рублей. Именно эта сумма фигурировала в начислении заработной платы за январь 2023 года.

Других выплат физлицам компанией не производилось.

Но бухгалтер не учла того, что аванс за февраль 2023, в связи с праздничными днями, она должна будет выплатить 22.02.2023.

А как мы знаем, уведомление по НДФЛ за февраль 2023 подается налогоплательщиком за период с 23 января по 22 февраля. А это значит, что сумма налога в поданном ранее документе не верная.

Посмотрим начисление аванса и увидим, что НДФЛ с аванса составил 5 200 руб.

Понятно, что уведомление придется пересдавать, ведь налоговую инспекцию организация дезинформировала, но как это сделать?

На странице ФНС, посвященной ЕНС, имеется следующая информация:

В нашем случае ошибка допущена в сумме. А это значит, что нам требуется подать новое уведомление и указать в нем верную сумму.

Сумма налога, которую нужно показать в уведомлении, составит 18 200 руб.

Заходим снова в «Задачи организации» и находим ссылку на нужное нам уведомление.

Программа предлагает нам создать уведомление на сумму 18200 руб.

Формируем новое уведомление и отправляем в налоговую инспекцию.

Но теперь в оборотно-сальдовой ведомости по счету 68.01 отражены некорректные данные.

Все дело в том, что уведомление создает записи в регистрах и записи по счетам учета.

А так как в программе у нас в настоящий момент числятся два уведомления (ошибочное и верное), то соответственно, и записи по счетам учета и регистрам задвоились.

К сожалению, после подачи нового уведомления предыдущее автоматически в программе не сторнируется.

Поэтому пользователям придется самостоятельно отслеживать эту ситуацию и вручную удалять ненужные уведомления, во избежание искажения данных на счетах бухгалтерского учета и в регистрах.

Перейдем в раздел «Операции» – «Единый налоговый счет» – «Уведомления» и пометим на удаление ошибочно поданное уведомление.

Сформируем повторно оборотно-сальдовую ведомость по счету 68.01.

Видим, что по состоянию на 22 февраля данные в учете отражены корректно.

Информация на счетах учета не задвоена.

Напомним, что начисление аванса (документ «Начисление зарплаты» с признаком «Аванс») в программе не создает бухгалтерских проводок, поэтому НДФЛ на счете 68.01 удержанный с доходов сотрудников за февраль 2023 года появится только при проведении в учете документа «Начисление зарплаты» с признаком «Окончательный расчет».

Теперь проанализируем еще одну ситуацию, когда требуется исправить ошибку в уведомлении.

Ситуация № 2 – Допущена ошибка в КБК

Снова обратимся к сайту ФНС и посмотрим, каким образом рекомендовано поступать налогоплательщикам в такой ситуации.

Наша ошибка является ошибкой в иных данных. То есть способом, который мы рассмотрим ниже будут исправляться все ошибки, кроме неверной суммы.

Будем действовать в соответствии с рекомендациями инспекторов.

Представим, что нам требуется подать уведомление по страховым взносам за январь 2023 года. Срок представления такого уведомления 27.02.2023.

Сформируем оборотно-сальдовую ведомость по счету 69 за январь 2023.

Страховые взносы по единому тарифу составили 30 000 руб.

В нашем примере уведомление с верной суммой было отправлено в налоговую инспекцию с неверным КБК.

Ошибочно в уведомлении указали КБК для перечисления ЕНП – 18201061201010000510.

Но инспекторы не приняли такой документ, так как при подаче уведомления должны быть указаны коды, которые соответствуют определенному налогу или взносу.

Для НДФЛ КБК – 18210102010011000110, а для страховых взносов КБК – 18210201000011000160.

Также обратите внимание, что с 2023 года разделения по видам взносов для страхователя не существует.

Все взносы начисляются по единому тарифу и имеют один КБК.

Делить страховые взносы по видам страхования (как это было до 2023 года) не нужно.

Создадим в программе новое уведомление («Операции» – «Единый налоговый счет» – «Уведомления») и заполним его в точности, как ошибочное, но сумму проставим 0.

А вот, что касается рекомендации инспекторов: «Новой строкой укажите верные данные», то на сегодняшний день, при подаче одного Уведомления с двумя строками (сумма «0» по неверному КБК и сумма по верному КБК), наши клиенты столкнулись с ситуацией, когда поданное по такой рекомендации Уведомление некорректно отразилось на ЕНС.

Исправить ошибку удалось, отправив отдельное уведомление с нулевой суммой, а затем еще одно уведомление с верными данными.

Возможно, в будущем эту ситуацию исправят и рекомендации на сайте ФНС будут корректными. Но на данный момент имейте в виду этот нюанс.

Вернемся к нашему примеру и отправим в налоговую уведомление с суммой «0».

Далее создадим еще одно уведомление, в котором укажем верное КБК и необходимую сумму.

На основании этого уведомления инспекторы самостоятельно скорректируют данные.

Не забудьте удалить первое ошибочное уведомление и второе корректировочное.

В программе должно остаться только одно верное уведомление.

Еще раз сформируем оборотно-сальдовую ведомость по счету 69. Данные отражены корректно.

Подводя итог всему вышесказанному, можно сделать такой вывод: лучше всего подавать уведомление из «Задачи организации» («Главное» – «Задачи» – «Задачи организации»).

Ведь именно этот способ автоматизирован разработчиками программы, а это значит, что уведомление заполнится автоматически, что позволит пользователям избежать случайных ошибок.

Но при исправлении ошибок пользователю придется формировать уведомление самостоятельно («Операции» – «Единый налоговый счет» – «Уведомления») и выбирать верные реквизиты. Хотя программа все равно подскажет, как сделать правильно.

И помните, что исправить ошибку можно только до подачи налоговой декларации или расчета.

Так как после получения налоговых данных, инспекторы уже не будут нуждаться в информации, которая указывается налогоплательщиком в уведомлении. Все сведения налоговики возьмут из деклараций или расчетов.

И в заключении хотим ответить на часто задаваемый вопрос:

Нужно ли подавать уведомление, если у налогоплательщика нет налога к уплате?

На этот вопрос ФНС в разделе «Часто задаваемые вопросы» ответила отрицательно.

То есть не нужно представлять уведомление, если налога к уплате нет.

Мы рекомендуем почаще заглядывать на страницу с ФНС Часто задаваемыми вопросами, так как инспекторы постоянно пополняют базу данных с ответами, а это однозначно поможет избежать ошибок.

Кроме того, инспекторы в ответах публикуют не только теоретические аспекты, которые зачастую и так известны налогоплательщикам, но и приводят примеры.