Как в Excel разработать матрицу вероятности рисков и их влияния

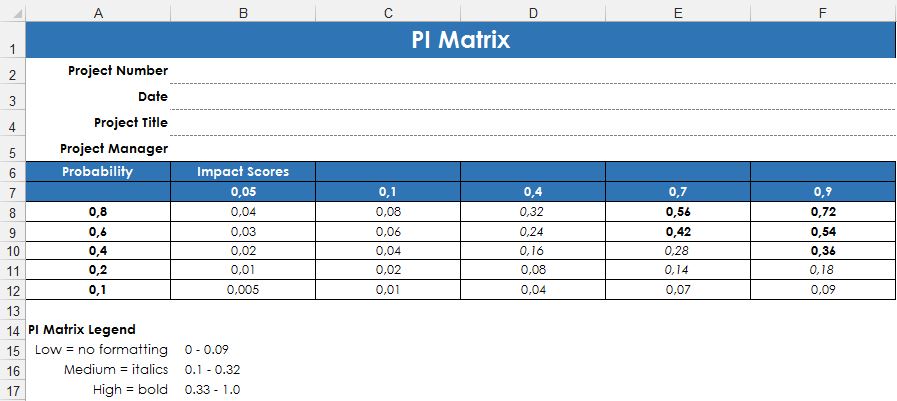

Элементами матрицы вероятности рисков и их влияния являются величины рисков, базирующиеся на уровнях, присвоенных нами вероятностям и влиянию рисков. Сейчас нам придется несколько усложнить ситуацию, присвоив уровни «высокий-средний-низкий» диапазонам этих чисел. Проектной команде или организации в целом нужно принять решение, на каких уровнях диапазонов должны базироваться уровни допустимости рисков. Возможно, планы реагирования следует составлять только для рисков, которые попадают в диапазон «высокий» в матрице PI. Матрица PI показана на рис. 15.

Рис. 1. Матрица вероятности рисков и их влияния

Система обозначений, показанная в нижнем левом углу матрицы PI, говорит о том, что все величины в диапазоне от 0 до 0,09 имеют «низкий» ранг (соответствующие числа обозначаются на схеме обычным шрифтом). Величины в диапазоне от 0,1 до 0,32 имеют «средний» ранг (обозначаются на схеме курсивом), а величины в диапазоне от 0,33 до 1,0 имеют «высокий» ранг (обозначены полужирным шрифтом). Наша организация определила, что для всех рисков, величина которых относится к «среднему» или «высокому» рангам в матрице PI, необходимо составлять план реагирования. В данном случае план реагирования необходимо составлять для риска, связанного с неправильным выбором стабилизаторов электропитания. Предлагаемую систему рисков можно применить если вам требуется ликвидация СПД, ФОП — закрыть предприятие быстро помогут опытные юристы.

Отображать уровни «высокий средний-низкий» в матрице PI можно с помощью разных цветов. Это облегчит восприятие информации, содержащейся в матрице PI. Если вы пользуетесь монохромным принтером, можете применить описанный выше метод (т.е. выделять соответствующие величины обычным шрифтом, жирным или курсивом).

Тe из наших читателей, которые являются опытными пользователями Excel, наверное, уже уяснили сущность описанного выше подхода, а для тех, кто пока еще является новичком в Excel, мы на рис. 2 указали формулу в ячейке С9.

Рис. 2. Формула Excel

Эта формула содержит два символа «$», которым в Excel обозначают абсолютную ссылку. Для программы Excel это означает: не изменять адрес столбца или строки, указанный непосредственно за символом «$». Так, в случае $А мы сообщаем Excel о том, что следует всегда обращаться к столбцу А (этот столбец содержит оценки вероятностей). Сочетание $7 означает, что следует всегда обращаться к строке 7 (в этой строке указываются оценки влияния рисков). Таким образом, когда вы будете использовать эту формулу в разных местах электронной таблицы, при заполнении остальных ячеек с помощью этой формулы Excel будет всегда обращаться к величинам вероятности (столбец А) и к оценкам влияния рисков (строка 7).

Прежде чем мы приступим к составлению планов реагирования на риски, нам следует задокументировать всю информацию, полученную на данный момент. Именно этим мы и займемся в следующей статье.

4.2. Расчет рисков в среде Excel.

ППП EXCEL предлагает широкий набор средств автоматизации статистического моделирования данных от вычисления параметров описательной статистики до построения сложных прогнозных моделей. Для этих целей в нем реализована специальная группа статистических и математических функций, большинство из которых содержится в дополнении Пакет анализа. Список и форматы некоторых функций, использованных в процессе анализа рисков, приведены в табл. 1.1.

Наименование функции

НОРМОБР(вероятность; средн_энач; станд отклон)

НОРМРАСП (х; средн знач ; станд откл; интегральная)

4.3. Анализ рисков финансовых операций

Рассмотрим типовые задачи, которые можно решать с использованием стандартных функций ППП EXCEL.

Определение основных характеристик распределения случайной величины (СВ). Возможны два варианта расчетов: случай, когда вероятность осуществления случайного события не задана и , наоборот, вероятность осуществления случайного события задана явно.

Определение характеристик СВ при незаданной вероятности осуществления событий. В этом случае полагаем вероятность осуществления всех событий одинаковой, т.е. p1 = p2 =…= pn= 1/n и можем непосредственно применить статистические функций ППП EXCEL, вычисляющие основные характеристики распределения СВ (среднее значение М(Е), дисперсию VAR(E), стандартное отклонение (Е)). Продемонстрируем технику их расчетов с применением встроенных функций ППП EXCEL.

Подготовьте исходную таблицу (рис. 1.1. ) с данными следующего примера.

Пример 1.1. Рассмотрим возможность покупки акции недавно образованной фирмы «Н». Предполагается, что прогнозируется доходность по акциям этой фирмы через год будет зависеть от состояния спроса на ее продукцию в течение данного периода и соответственно равна: 12% — в случае повышенного спроса; 9% — при обычном спросе; 6% — при пониженном спросе.

Анализ рисков (акции фирмы «Н»)

Ожидаемая доходность (r )

Коэффициент вариации (CV)

Рис. 1.1. Исходная таблица для решения примера 1.1.

Осуществим анализ риска этой операции. Прежде всего определим среднюю доходность по акциям фирмы «Н». Поскольку наступление любого события в данном примере считается равновероятным, для расчета искомой величины можно воспользоваться функцией СРЗНАЧ (), указав ей в качестве аргументов блок ячеек В4, В6, содержащий предполагаемые значения доходности. Введите в ячейку В8 формулу: =СРЗНАЧ (В4: В6) (Результат 0,09, или 9%).

Для вычисления дисперсии и стандартного отклонения в ячейках В9 и В10 необходимо задать следующие формулы:

=ДИСПР(В4:В6) (Результат 0,0006)

=СТАНДОТКЛОНП (В4: В6) (Результат 0,0245, или 2,45%)

Теперь можно легко определить значение коэффициента вариации из соотношения (11). Для этого в ячейке В11 вычислим результат отношения стандартного отклонения (В10) к величине среднего значения (В8):

=В10/В8 (Результат 0,27)

Полученные значения параметров позволяют сделать вывод о невысоком риске акций фирмы «Н».

Определение характеристик СВ при заданной вероятности осуществления событий.

Рассчитаем вероятность того, что доходность по акциям «Н» будет меньше величины а— (9 — 2,45 = 6,55). При этом будем исходить из предположения, что величина доходности r распределена по нормальному закону Тогда из (10)

где Ф — функция Лапласа.

Для автоматизации расчетов, связанных с нормальным распределением вероятностей, в ППП EXCEL реализован ряд специальных функций. Мы будем использовать две функции — НОРМРАСП() и НОРМОБР().

Функция НОРМРАСП (х; средн_знач; станд_откл; интегральная)

Функция НОРМРАСП () имеет следующие параметры:

х — исследуемое значение случайной величины,

средн_знач — среднее значение;

станд_откл — стандартное отклонение;

интегральная — 0 или 1.

В зависимости от заданного параметра интегральная — О (ложь) или 1 (истина) — она возвращает плотность распределения (х) или значение кумулятивной функции распределения вероятностей F(x) для нормальной случайной величины.

Определим искомую вероятность р (r <. 6,55) Для этого в ячейку В14 введем формулу:

=НОРМРАСП(6,55; 9; 2,45; 1) (Результат 0,1586), или

=НОРМРАСП(В8-В10; В8; В10; 1) (Результат 0,1586)

Таким образом, эта вероятность приблизительно равна 16%. Соответственно вероятность Р(r > 6,55) будет равна:

=1 — НОPМРАСП(В8-В10; В8; В10; 1) (Результат 0,8414)

На рис. 1.2. приведен фрагмент ЭТ с расчетами вероятностей для различных значений ставки доходности r. Выполнить эти расчеты самостоятельно.

Построить графики плотности и кумулятивной функции распределения вероятностей для примера 1.1. Для построения графиков необходимо предварительно выполнить табуляцию функций (х) на интервале [а ± 3] и F(x). Для определения значений (х) также используется функция НОРМРАСП (), однако значение параметра интегральная при этом задается равным 0 (ложь).

Анализ рисков (акции фирмы «Н»)

Ожидаемая доходность (r )

Коэффициент вариации (CV)

рис. 1.2. Анализ риска (пример 1.1)

По графикам убедиться, функция распределения F(x) возрастает на интервале от 0 до 1. Согласно правилу сложения вероятностей при x1<x2 вероятность попадания значения случайной величины Е в интервал (x1; x2) равна приращению функции распределения вероятностей:

Определим вероятность попадания r в интервал (а + ):

=НОРМРАСП(В8+В10; В8; В10;1) — НОЕМРАСП(В8; В8; В10;1)

Соответственно вероятность попадания r в интервал (а ± ) будет равна:

=НОЕМРАСП(В8+В10;В8;В10;1) — НОБМРАСП(В8-В10; В8; В10;1)

Вероятность попадания г в интервал (а ± 2) и (а ± З) определите самостоятельно.

Полученные результаты служат числовой иллюстрацией правила трех сигм для нормального закона распределения.

Функция НОРМОБР (вероятность; средн_энач; станд__откл)

Функция имеет следующие параметры:

вероятность —вероятность нормального распределения;

средн_знач —среднее значение;

станд_откл —стандартное отклонение.

Она возвращает обратное нормальное распределение для указанного среднего и стандартного отклонения. Другими словами, она позволяет по заданной вероятности определить величину исследуемой переменной (в нашем примере доходности).

Определим предельную величину доходности для вероятности 84%:

=НОРМОБР (0,84 ;В8 ;В10) (Результат: 11,45%).

Таким образом, для заданной вероятности величина доходности составит не более 11,45%: р(х 0,1145) = 0,84.

Функции ППП EXCEL, определяющие значения параметров распределения М(Е), VAR(E) и (Е), следует применять только в тех случаях, когда вероятности событий равны. Если же распределение вероятностей задано (например, известно из предыдущего опыта или получено методом экспертных оценок), среднее значение, дисперсия и стандартное отклонение рассчитываются путем непосредственной реализации средствами ППП EXCEL соответствующих соотношений — (4), (6), (7). Продемонстрируем один из вариантов подобной реализации на решении примера 1.2.

Пример 1.2. Рассматривается возможность приобретения акций двух фирм «А» и «В». Полученные экспертные оценки предполагаемых значений доходности по акциям и их вероятности представлены в таблице 1.2.

Подготовьте исходную таблицу с данными примера, как показано на рис. 1.3.

Анализ рисков (акции фирмы «А»)

Взвешенные квадраты отклонений

Ожидаемая доходность (r )

Коэффициент вариации (CV)

Рис. 1.3. Исходная таблица для решения примера 1.2.

Прежде всего необходимо определить среднюю величину доходности (соотношение (4)). Наиболее простой способ — последовательно перемножить каждую ячейку блока В5. В7 на соответствующую ей ячейку блока С5. С7 и суммировать полученные значения. Нетрудно заметить, что данная последовательность действий представляет собой операцию нахождения суммы произведений элементов двух матриц. Поскольку матричные операции достаточно часто встречаются в прикладном анализе, для автоматизации их выполнения в ППП EXCEL реализована специальная группа математических функции..

В частности, для выполнения необходимой нам операции удобно использовать функцию СУММПРОИЗВ (). Как следует из табл. 1.3., аргументами функции являются матрицы одинакового размера. Введем в ячейку и формулу:

=СУММПРОИЗВ (В5: В7; С5: С7) (Результат: 0,15, или 15%)

Для определения величины стандартного отклонения необходимо сперва вычислить дисперсию. Из (6) следует, что дисперсия случайной величины представляет собой сумму квадратов отклонений от среднего, взвешенных на соответствующие вероятности. Зададим в ячейке D5 формулу вычисления дисперсии для первого события:

=В5* (С5-$В$9) 2 (Результат: 0,2165).

Обратите внимание на то, что для задания ячейки, содержащей среднее значение (В9), используется способ абсолютной адресации. Это позволяет безболезненно скопировать данную формулу в ячейки D6,D7 (в противном случае адрес ячейки, содержащей среднее значение, был бы настроен неправильно). Теперь можно вычислить величину стандартного отклонения, которая равна квадратному корню из дисперсии (суммы ячеек D5:D7). Для этого воспользуемся функцией КОРЕНЬ () (см. табл. 1.3.). Введите в ячейку В10:

=КОРЕНЬ(СУММ(D5:D7)) (Результат: 0,6584, или 65,84%).

Вычисление коэффициента вариации не представляет особых трудностей. Для этого достаточно просто разделить значение ячейки В10 на значение В9. Введите в ячейку В11:

=В10/В9 (Результат: 4,39).

Вычислив основные параметры распределения случайной величины, можно определить вероятность ее попадания в некоторый интервал. В приведенной на рис. 1.4. таблице границы первого интервала задаются в ячейках В16 и С 16. Определим вероятность того, что значение доходности попадет в интервал (-70; 0). Введите границы анализируемого интервала в ячейки В16 и С16. Формула вычисления вероятности в ячейке D16 реализована с использованием уже известной нам функцией НОРМРАСП () и имеет следующий вид:

=НОРМРАСП (С16;$В$9;$В$10;1)-НОРМРАСП (В16;$В$9;$В$10;1)

Снова обращаем внимание на использование абсолютной адресации при задании в формулах ячеек, содержащих среднее значение и стандартное отклонение.

alex_averyanov

HR. Соединяю талантливых людей с хорошими компаниями.

Блог директора по персоналу CD Group Russia

Как создать «матрицу рисков»?

Матрица риска — это результат анализов и оценок рисков проекта, поэтому она является важным компонентом в управлении проектами. Её удобство состоит в том, что на одном графике:

определены самые серьёзные риски проекта,

ситуация представлена всесторонне,

матрица проста в понимании,

её легко оформить, например, в Excel,

можно работать над мерами по устранению рисков.

Как создать матрицу рисков?

Чтобы создать матрицу, необходимо оценить вероятность возникновения рисков и степень ущерба. Затем отдельные риски вводятся в систему координат в соответствии со значениями на сторонах матрицы.

Скопировать шаблон можно по ссылке на Гугл Диске http://bit.ly/2Tbj6Ek

Оценка вероятности возникновения

Существует пять уровней вероятности, которые отражаются на матрице. Они выражены в процентах:

81-100% — весьма вероятно.

Уровень вероятности основывается на количественных данных, которые вы получаете от проекта.

Оценка степени ущерба

Точно так же, можно разделить на пять уровней степень ущерба: низкая, средняя, высокая, очень высокая и критическая.

Каждый уровень степени ущерба должен быть описан точно, чтобы распределить соответствующие риски. Например, при оценке нужно учитывать, приводит событие к длительным последствиям или краткосрочным, как быстро можно исправить ущерб.

Затем устанавливается эталонное значение: понятное событие, степень ущерба от которого и вероятность наступления вам понятна. От него откладываются другие риски.

У матрицы рисков нет стандартного внешнего вида. Обычно делают квадрат 5х5, в котором события можно распределить по 25 ячейкам.

Для наглядности используются разные цвета: зелёный, жёлтый и красный.

Например, над вашим проектом трудится 5 человек. Каждый из них занимается одной сферой разработки и заменить другого никто в коллективе не может. Кандидатов на рынке труда не так много, потому что ваш проект сложный. В этом случае риск — увольнение сотрудника или его продолжительная болезнь. Это событие застопорит разработку, и вам кажется, что это будет очень высокий ущерб для проекта. Вероятность наступления события зависит как от ваших условий труда и зарплат, так и от амбиций и личности сотрудников. Возможно, вероятность наступления около 21-40%. Таким образом, это средний уровень риска.

Как принимать меры?

На матрице все риски располагаются в разных цветовых зонах:

зелёные — там, где не требуется никаких мер,

жёлтые — риски, которые нужно уменьшить,

красные — это неприемлемые риски, которые прямо угрожают проекту.

Это разделение несколько условно, но делает процесс управления рисками более понятным и прозрачным.

Риски из зоны выше нужно переводить в зону ниже (из красной в жёлтую, из жёлтой в зелёную). Для этого выполняется анализ затрат и разрабатывается стратегия по устранению рисков. Как правило, степень ущерба уменьшить нельзя, но можно работать над вероятностью возникновения.

Риск из примера выше можно перевести в зелёную зону, если уменьшить вероятность наступления до 0-20%. Сотрудники не захотят уходить без видимых причин, если у них конкурентные зарплаты, хорошие условия в офисе и интересные задачи.

Риски из красной зоны переводятся в жёлтую. Например, риск нарушения безопасности часто возникает у молодых проектов, команды которых не заботились о безопасности, пока проект был небольшим. Но если сервис выстреливает, на него обращается множество глаз, в том числе и злоумышленников. В таким случае устранение проблем с безопасностью — первостепенные меры. Если внутренних сил не хватает, необходим внешний аудит и аутсорс.

Если не отслеживать риски, то их невозможно будет устранить. Для проекта важно знать о своих слабых сторонах и работать над ними. Матрица рисков как раз тот инструмент, который помогает начать работу над этой областью управления проектом.