Что такое целевая ячейка в excel

= Мир MS Excel/Статьи об Excel

- 1

- 2

- 3

| Приёмы работы с книгами, листами, диапазонами, ячейками [6] |

| Приёмы работы с формулами [13] |

| Настройки Excel [3] |

| Инструменты Excel [4] |

| Интеграция Excel с другими приложениями [4] |

| Форматирование [1] |

| Выпадающие списки [2] |

| Примечания [1] |

| Сводные таблицы [1] |

| Гиперссылки [1] |

| Excel и интернет [1] |

| Excel для Windows и Excel для Mac OS [2] |

Большинство задач, решаемых с помощью электронной таблицы, предполагают нахождение искомого результата по известным исходным данным. Но в Excel есть инструменты, позволяющие решить и обратную задачу: подобрать исходные данные для получения желаемого результата.

Одним из таких инструментов является Поиск решения , который особенно удобен для решения так называемых "задач оптимизации".

Пример 1. Распределение премии

- Целевая ячейка, в которой должен получиться желаемый результат. Целевая ячейка может быть только одна

- Варианты оптимизации: максимальное возможное значение, минимальное возможное значение или конкретное значение. Если требуется получить конкретное значение, то его следует указать в поле ввода

- Изменяемых ячеек может быть несколько: отдельные ячейки или диапазоны. Собственно, именно в них Excel перебирает варианты с тем, чтобы получить в целевой ячейке заданное значение

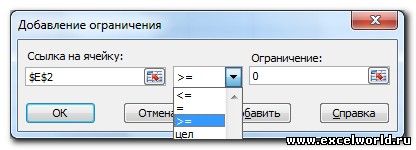

- Ограничения задаются с помощью кнопки Добавить. Задание ограничений, пожалуй, не менее важный и сложный этап, чем построение формул. Именно ограничения обеспечивают получение правильного результата. Ограничения можно задавать как для отдельных ячеек, так и для диапазонов. Помимо всем понятных знаков =, >=, <=, при задании ограничений можно использовать варианты цел (целое), бин (бинарное или двоичное, т.е. 0 или 1), раз (все разные — только начиная с версии Excel 2010).

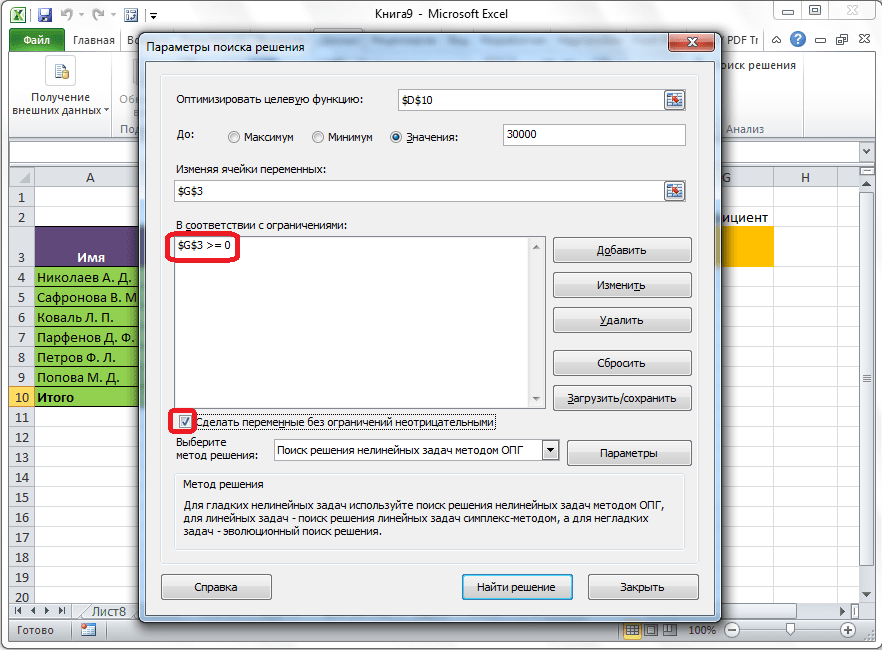

В данном примере ограничение только одно: коэффициент должен быть положительным. Это ограничение можно задать по-разному: либо установить явно, воспользовавшись кнопкой Добавить, либо поставить флажок Сделать переменные без ограничений неотрицательными.

Для версий до Excel 2010 этот флажок можно найти в диалоговом окне Параметры Поиска решения, которое открывается при нажатии на кнопку Параметры

Важно: при любых изменениях исходных данных для получения нового результата Поиск решения придется запускать снова.

Разберём еще одну задачу оптимизации (получение максимальной прибыли)

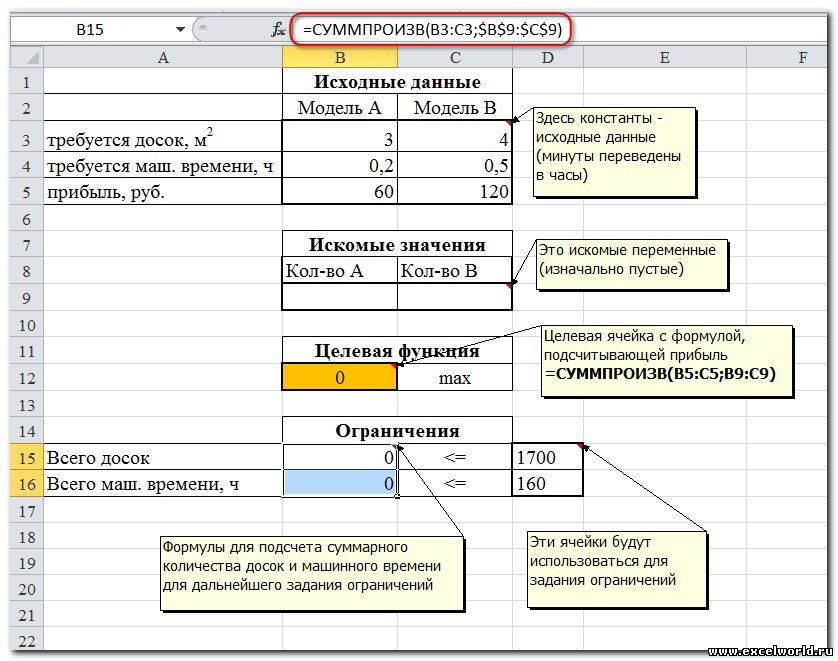

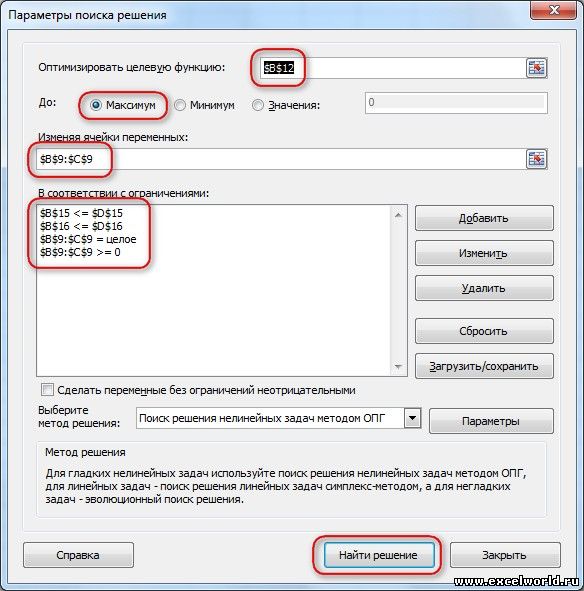

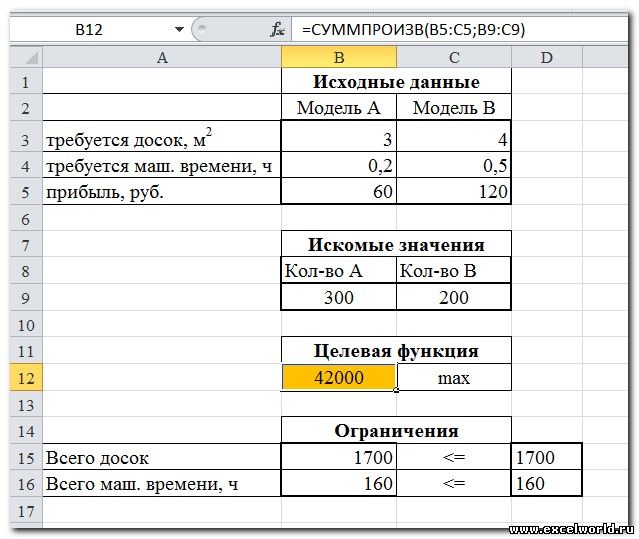

Пример 2. Мебельное производство (максимизация прибыли)

- Целевая ячейка B12 содержит формулу для расчёта прибыли

- Параметр оптимизации — максимум

- Изменяемые ячейки B9:C9

- Ограничения: найденные значения должны быть целыми, неотрицательными; общее количество машинного времени не должно превышать 160 ч (ссылка на ячейку D16); общее количество сырья не должно превышать 1700 м² (ссылка на ячейку D15). Здесь вместо ссылок на ячейки D15 и D16 можно было указать числа, но при использовании ссылок какие-либо изменения ограничений можно производить прямо в таблице

- Нажимаем кнопку Найти решение (Выполнить) и после подтверждения получаем результат

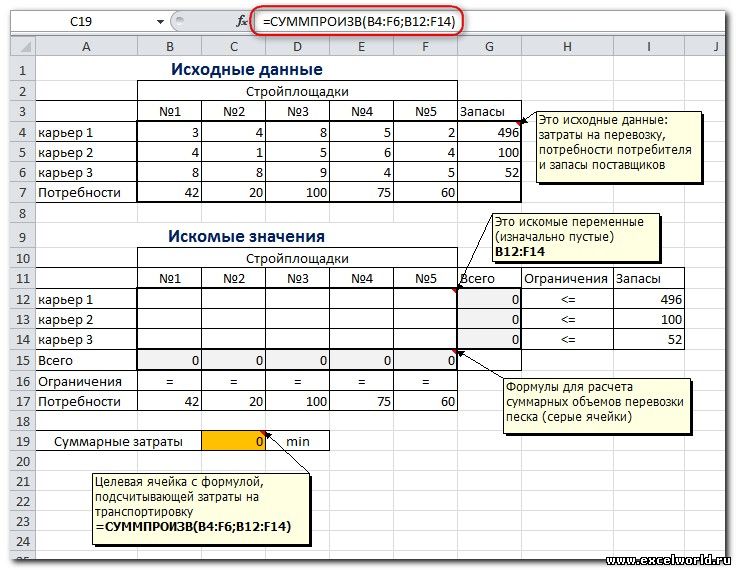

Пример 3. Транспортная задача (минимизация затрат)

На заказ строительной компании песок перевозиться от трех поставщиков (карьеров) пяти потребителям (строительным площадкам). Стоимость на доставку включается в себестоимость объекта, поэтому строительная компания заинтересована обеспечить потребности своих стройплощадок в песке самым дешевым способом.

Дано: запасы песка на карьерах; потребности в песке стройплощадок; затраты на транспортировку между каждой парой «поставщик-потребитель».

Нужно найти схему оптимальных перевозок для удовлетворения нужд (откуда и куда), при которой общие затраты на транспортировку были бы минимальными.

Пример расположения ячеек с исходными данными и ограничениями, искомых ячеек и целевой ячейки показан на рисунке

В серых ячейках формулы суммы по строкам и столбцам, а в целевой ячейке формула для подсчёта общих затрат на транспортировку .

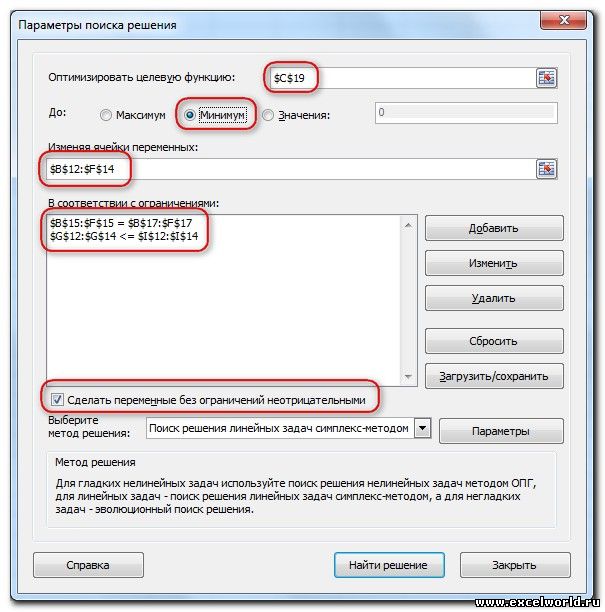

Запускаем Поиск решения и устанавливаем необходимые параметры (см. рисунок)

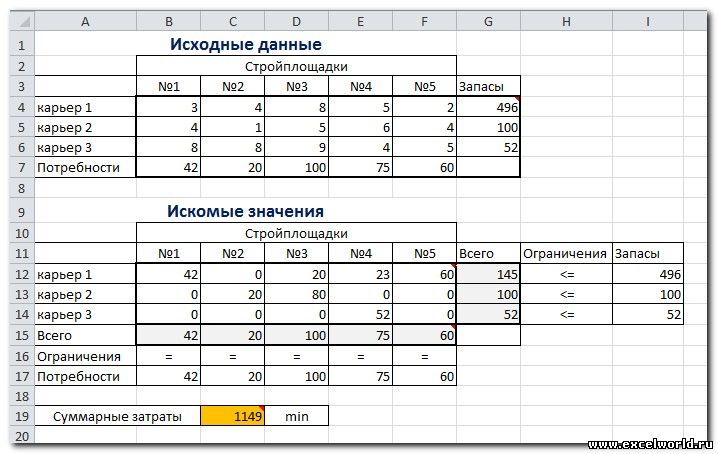

Нажимаем Найти решение (Выполнить) и получаем результат, изображенный ниже

Иногда транспортные задачи усложняются с помощью дополнительных ограничений. Например, по каким-то причинам невозможно возить песок с карьера 2 на стройплощадку №3. Добавляем ещё одно ограничение $D$13=0. И после запуска Поиска решения получаем другой результат

Функция Microsoft Excel: поиск решения

Одной из самых интересных функций в программе Microsoft Excel является Поиск решения. Вместе с тем, следует отметить, что данный инструмент нельзя отнести к самым популярным среди пользователей в данном приложении. А зря. Ведь эта функция, используя исходные данные, путем перебора, находит наиболее оптимальное решение из всех имеющихся. Давайте выясним, как использовать функцию Поиск решения в программе Microsoft Excel.

Включение функции

Можно долго искать на ленте, где находится Поиск решения, но так и не найти данный инструмент. Просто, для активации данной функции, нужно её включить в настройках программы.

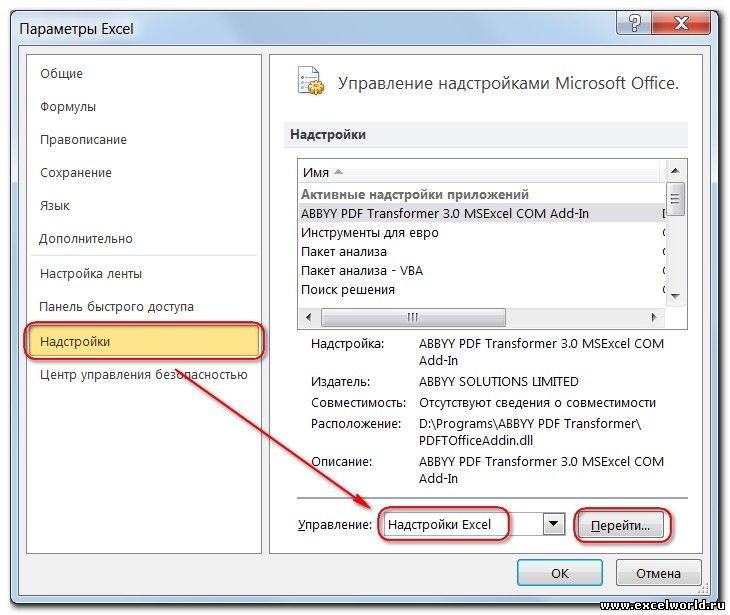

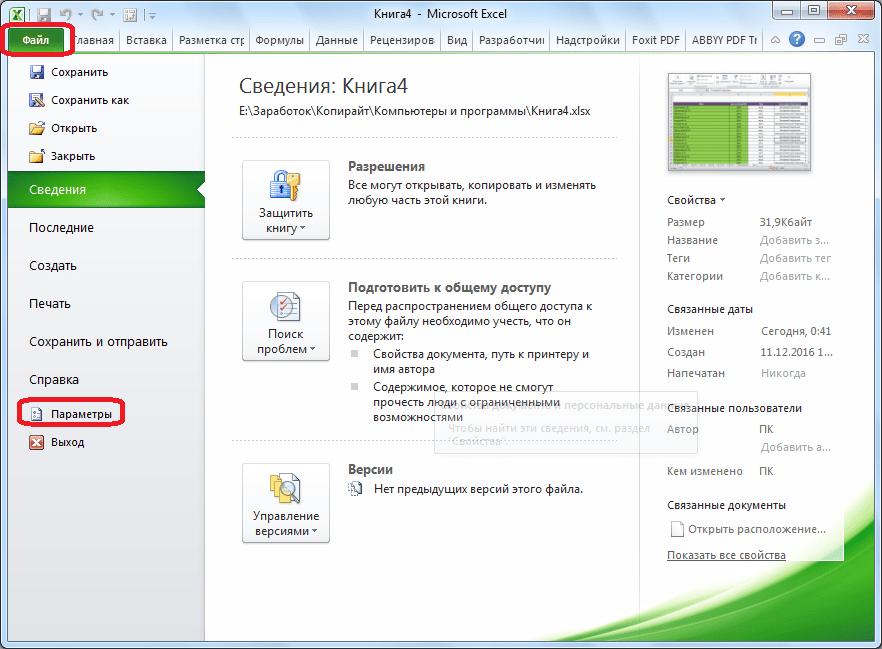

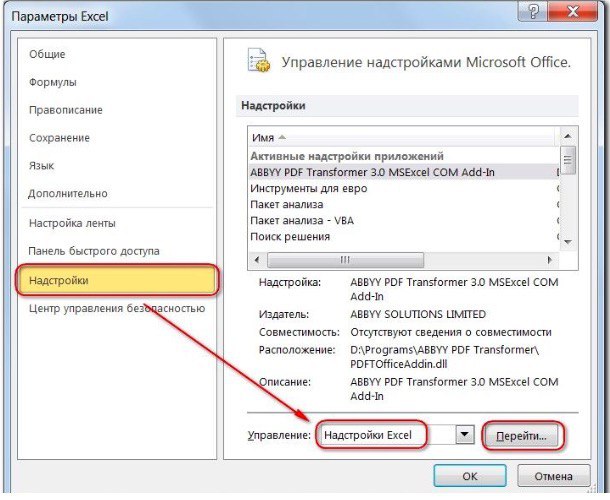

- Для того, чтобы произвести активацию Поиска решений в программе Microsoft Excel 2010 года, и более поздних версий, переходим во вкладку «Файл». Для версии 2007 года, следует нажать на кнопку Microsoft Office в левом верхнем углу окна. В открывшемся окне, переходим в раздел «Параметры».

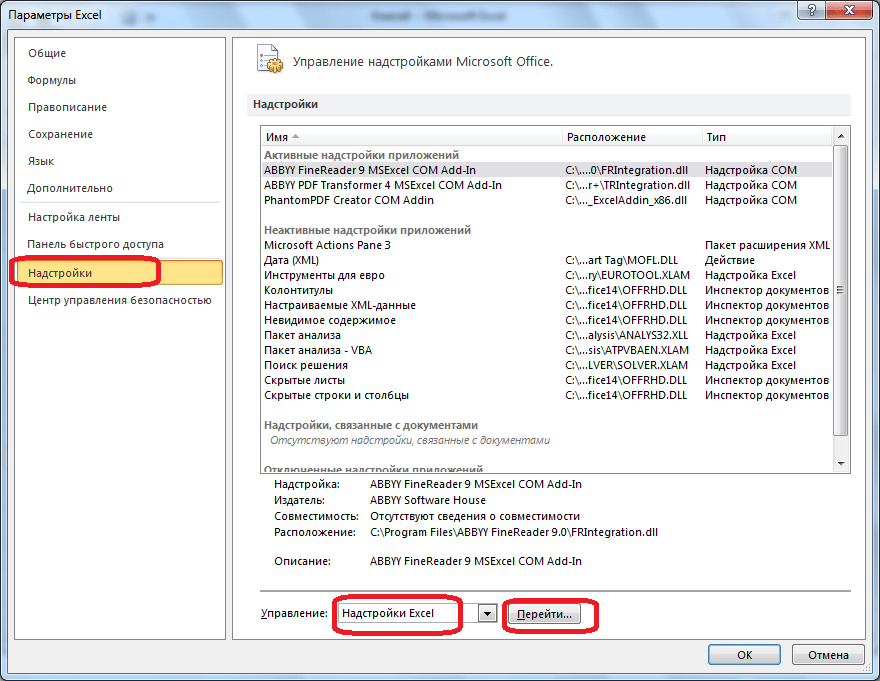

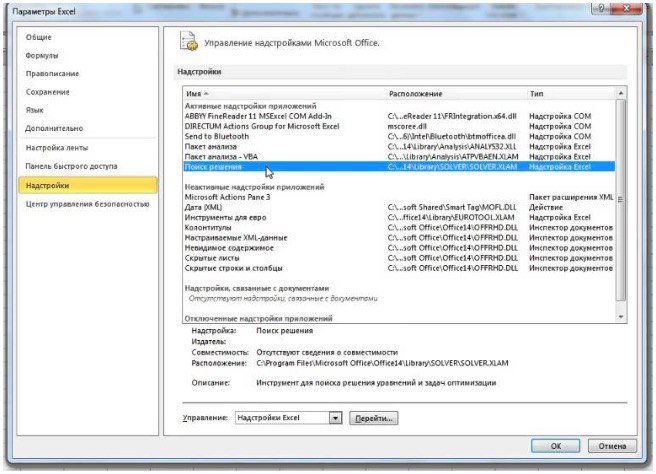

- В окне параметров кликаем по пункту «Надстройки». После перехода, в нижней части окна, напротив параметра «Управление» выбираем значение «Надстройки Excel», и кликаем по кнопке «Перейти».

Подготовка таблицы

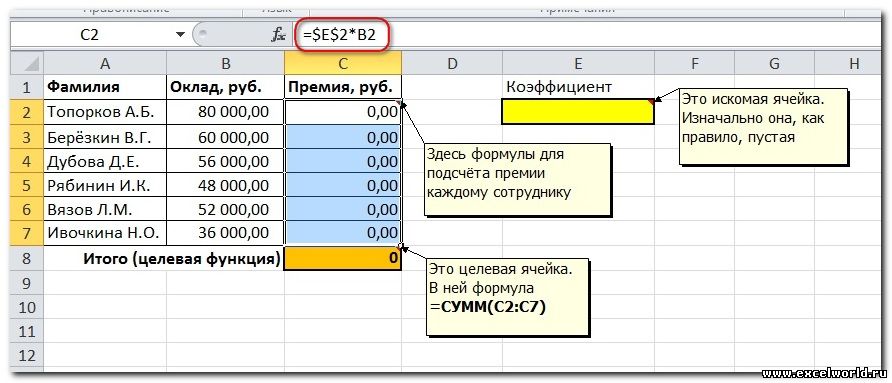

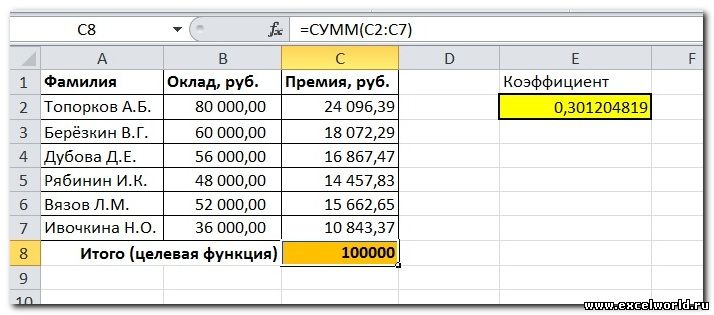

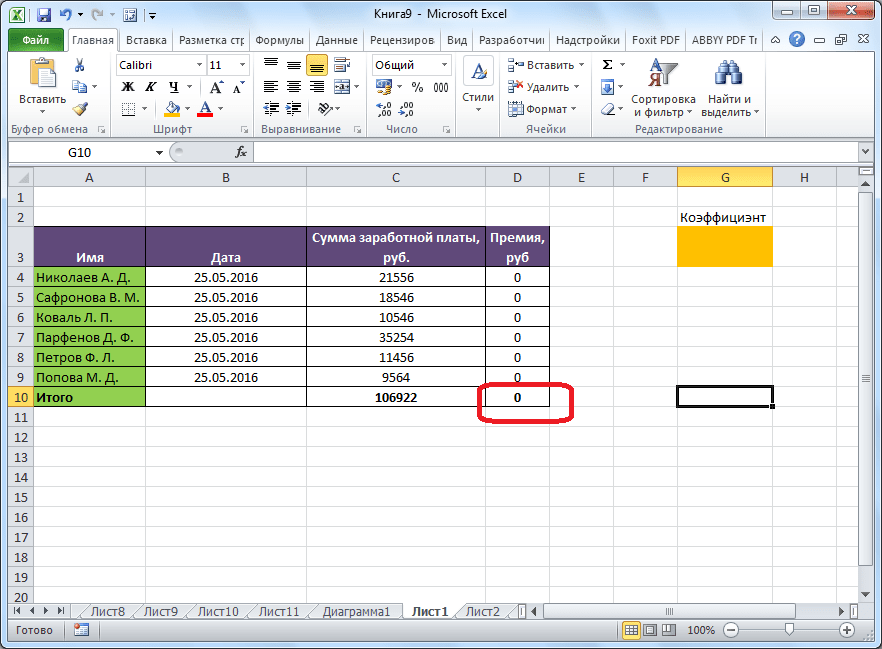

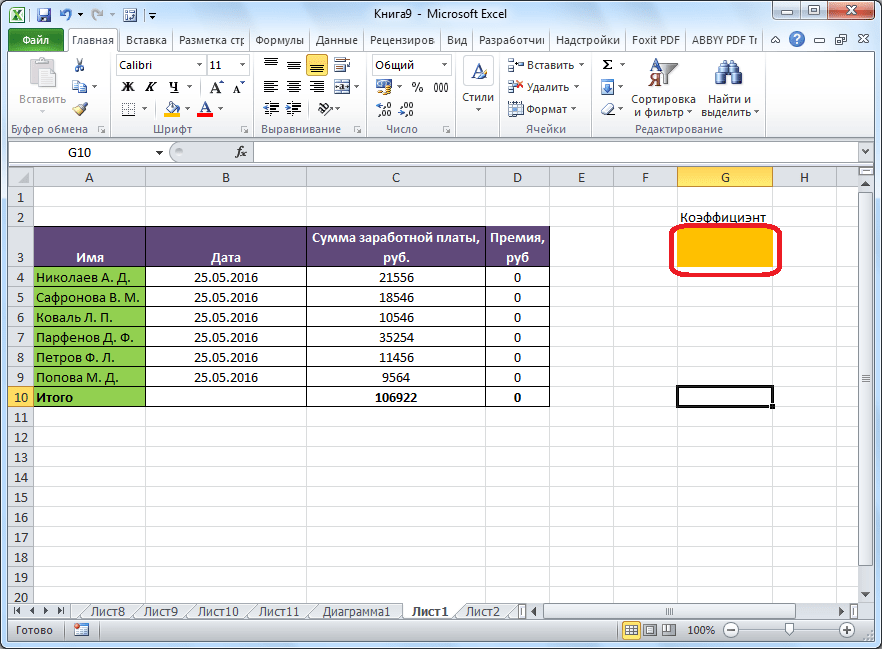

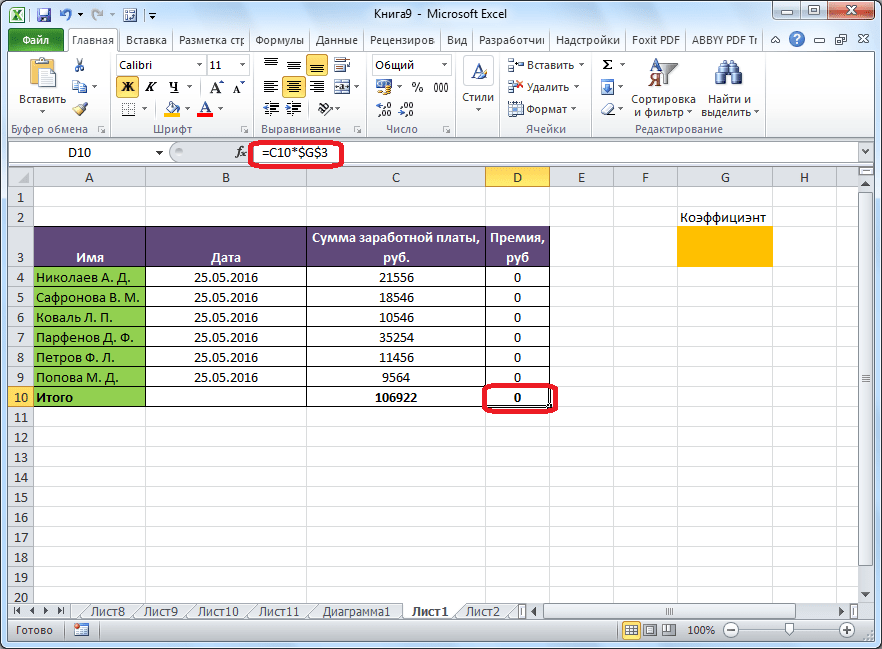

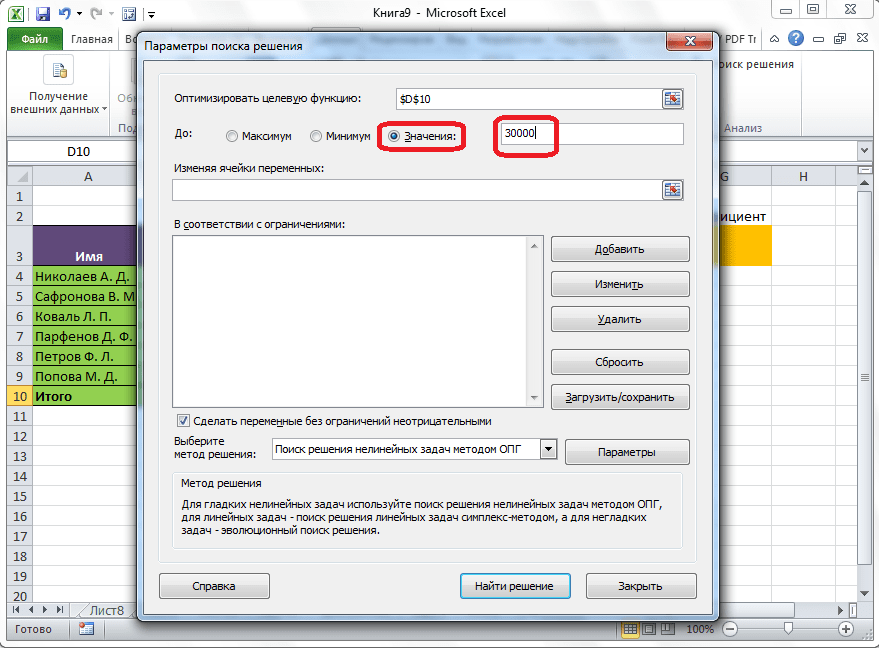

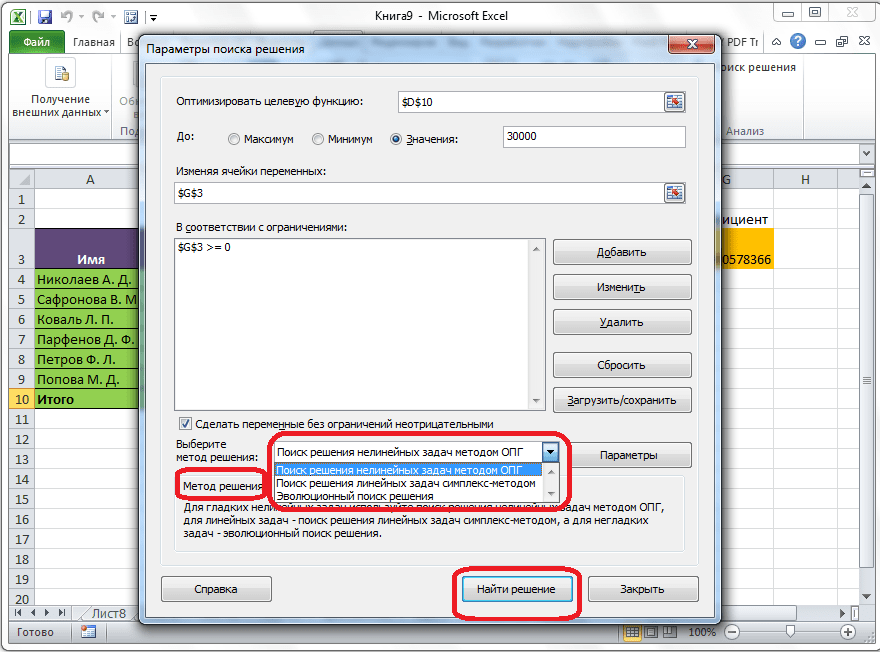

Теперь, после того, как мы активировали функцию, давайте разберемся, как она работает. Легче всего это представить на конкретном примере. Итак, у нас есть таблица заработной платы работников предприятия. Нам следует рассчитать премию каждого работника, которая является произведением заработной платы, указанной в отдельном столбце, на определенный коэффициент. При этом, общая сумма денежных средств, выделяемых на премию, равна 30000 рублей. Ячейка, в которой находится данная сумма, имеет название целевой, так как наша цель подобрать данные именно под это число.

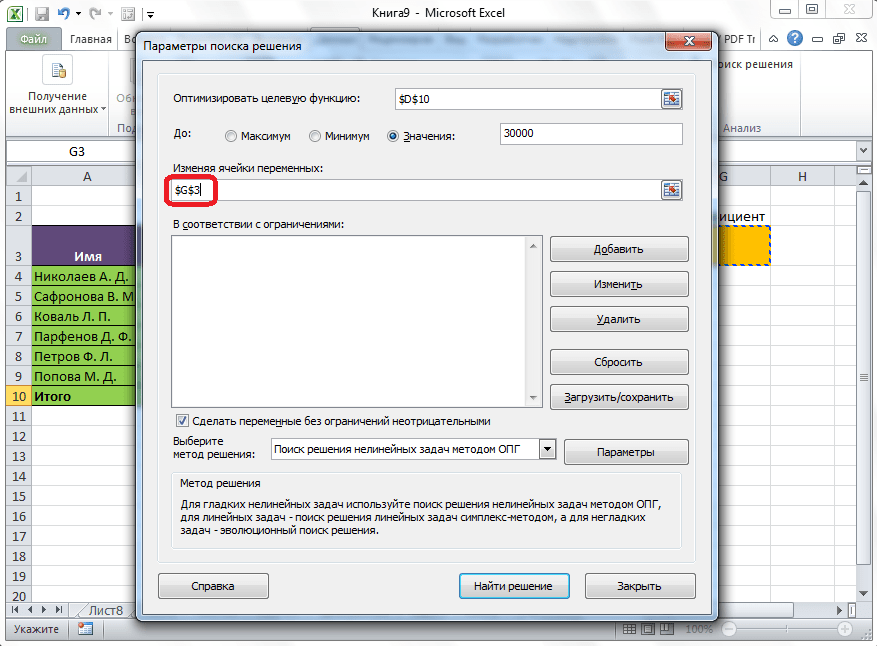

Коэффициент, который применяется для расчета суммы премии, нам предстоит вычислить с помощью функции Поиска решений. Ячейка, в которой он располагается, называется искомой.

Целевая и искомая ячейка должны быть связанны друг с другом с помощью формулы. В нашем конкретном случае, формула располагается в целевой ячейке, и имеет следующий вид: «=C10*$G$3», где $G$3 – абсолютный адрес искомой ячейки, а «C10» — общая сумма заработной платы, от которой производится расчет премии работникам предприятия.

Запуск инструмента Поиск решения

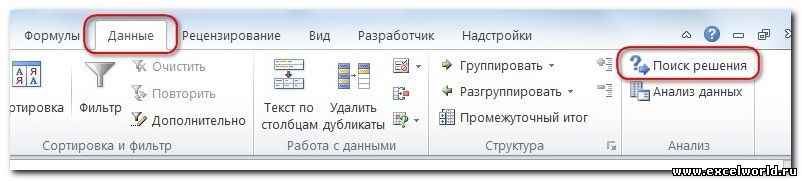

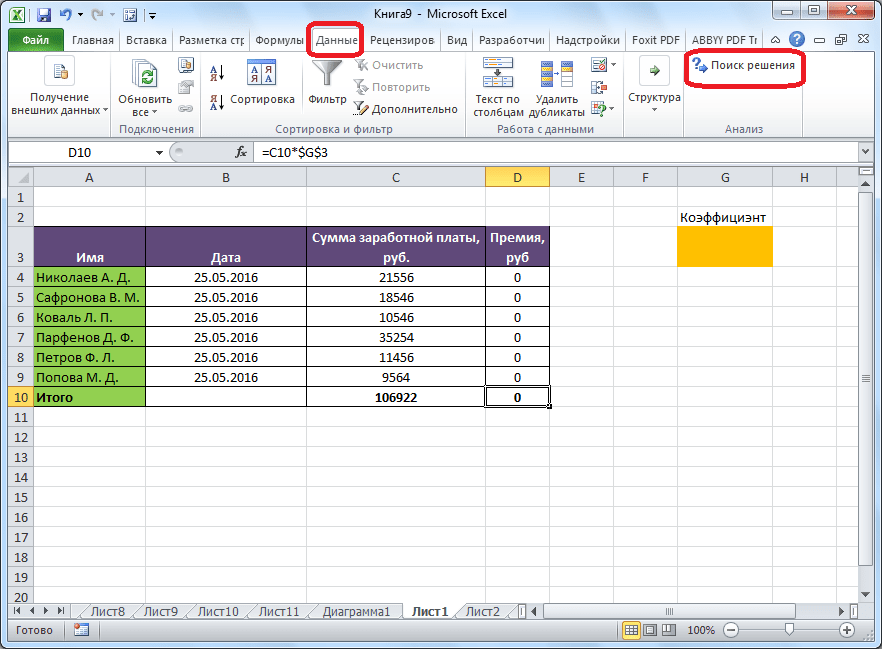

- После того, как таблица подготовлена, находясь во вкладке «Данные», жмем на кнопку «Поиск решения», которая расположена на ленте в блоке инструментов «Анализ».

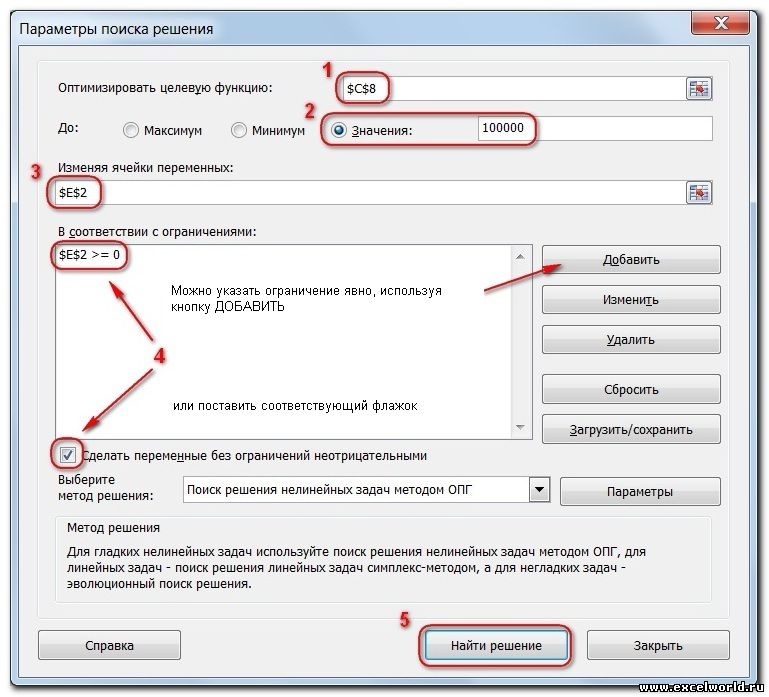

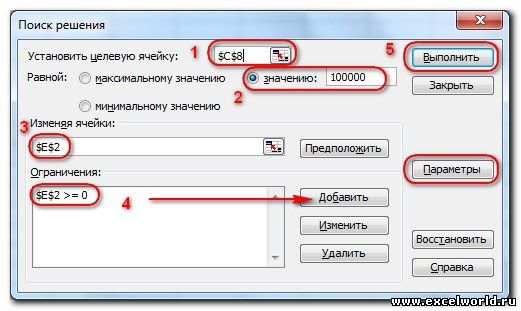

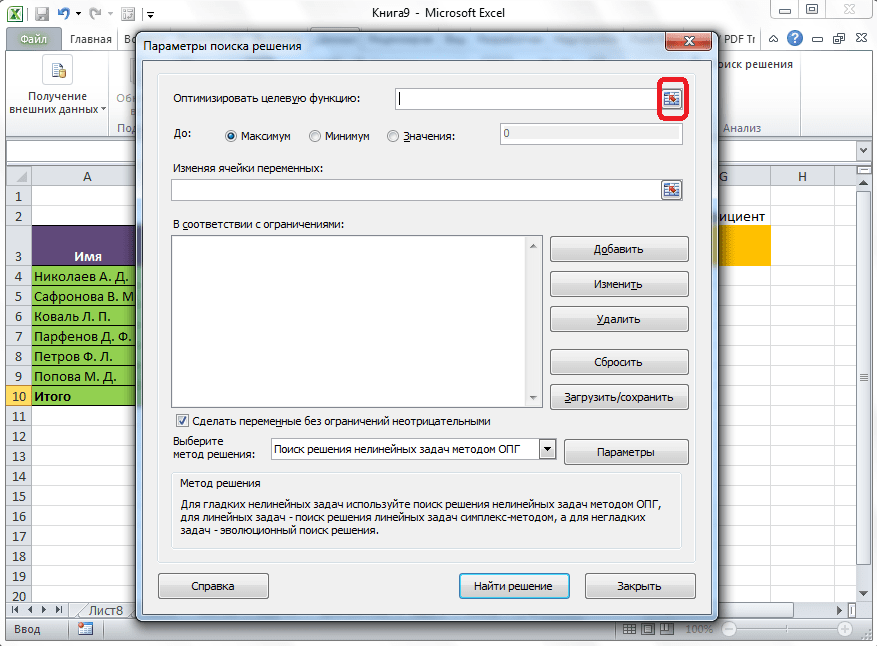

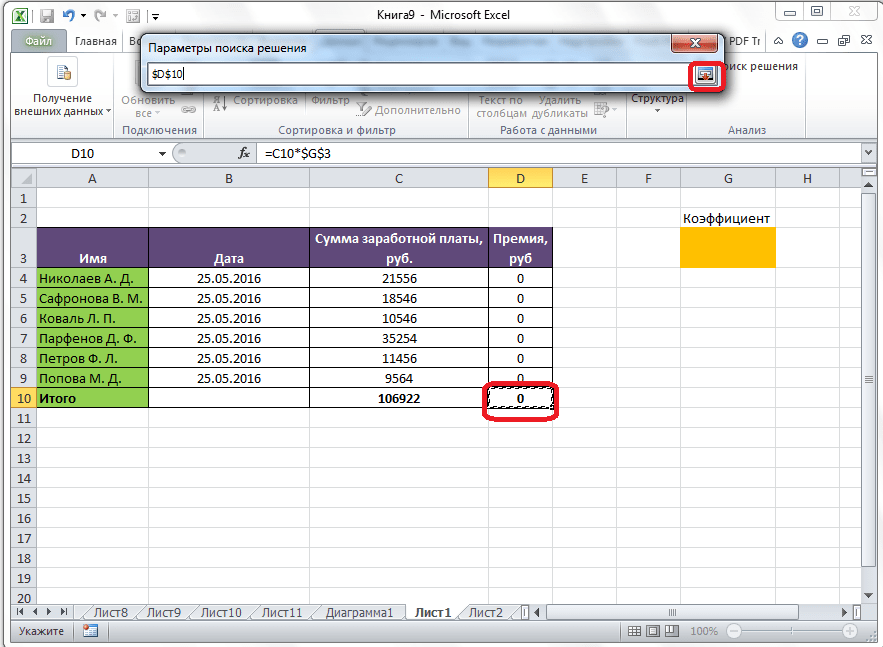

- Открывается окно параметров, в которое нужно внести данные. В поле «Оптимизировать целевую функцию» нужно ввести адрес целевой ячейки, где будет располагаться общая сумма премии для всех работников. Это можно сделать либо пропечатав координаты вручную, либо кликнув на кнопку, расположенную слева от поля введения данных.

- После этого, окно параметров свернется, а вы сможете выделить нужную ячейку таблицы. Затем, требуется опять нажать по той же кнопке слева от формы с введенными данными, чтобы развернуть окно параметров снова.

- Под окном с адресом целевой ячейки, нужно установить параметры значений, которые будут находиться в ней. Это может быть максимум, минимум, или конкретное значение. В нашем случае, это будет последний вариант. Поэтому, ставим переключатель в позицию «Значения», и в поле слева от него прописываем число 30000. Как мы помним, именно это число по условиям составляет общую сумму премии для всех работников предприятия.

- Ниже расположено поле «Изменяя ячейки переменных». Тут нужно указать адрес искомой ячейки, где, как мы помним, находится коэффициент, умножением на который основной заработной платы будет рассчитана величина премии. Адрес можно прописать теми же способами, как мы это делали для целевой ячейки.

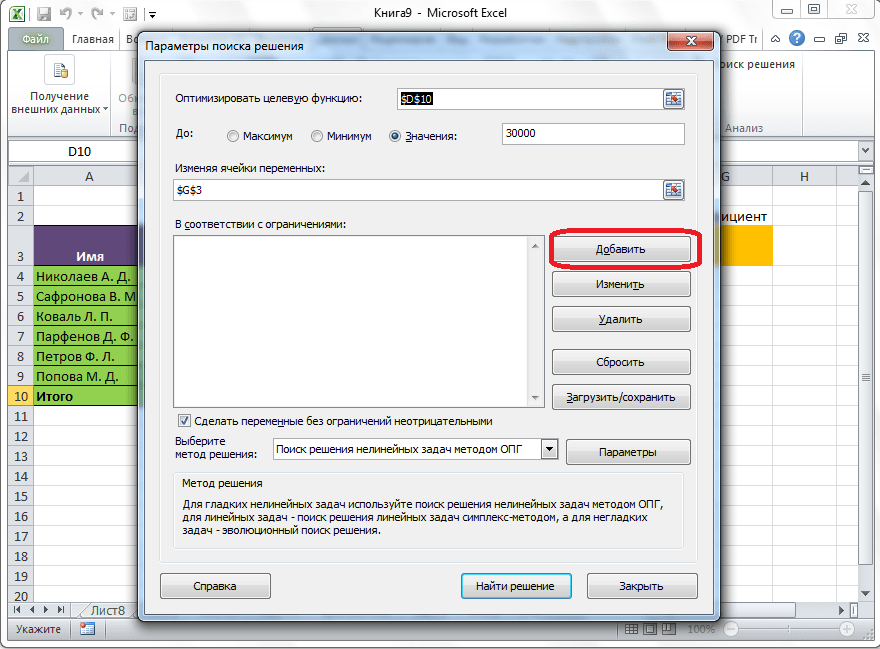

- В поле «В соответствии с ограничениями» можно выставить определенные ограничения для данных, например, сделать значения целыми или неотрицательными. Для этого, жмем на кнопку «Добавить».

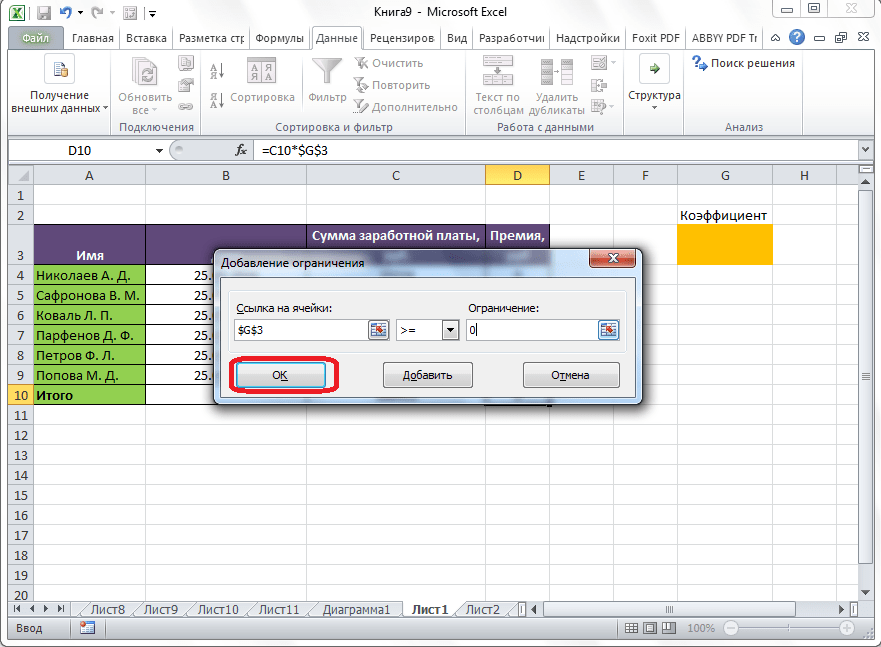

- После этого, открывается окно добавления ограничения. В поле «Ссылка на ячейки» прописываем адрес ячеек, относительно которых вводится ограничение. В нашем случае, это искомая ячейка с коэффициентом. Далее проставляем нужный знак: «меньше или равно», «больше или равно», «равно», «целое число», «бинарное», и т.д. В нашем случае, мы выберем знак «больше или равно», чтобы сделать коэффициент положительным числом. Соответственно, в поле «Ограничение» указываем число 0. Если мы хотим настроить ещё одно ограничение, то жмем на кнопку «Добавить». В обратном случае, жмем на кнопку «OK», чтобы сохранить введенные ограничения.

- Как видим, после этого, ограничение появляется в соответствующем поле окна параметров поиска решения. Также, сделать переменные неотрицательными, можно установив галочку около соответствующего параметра чуть ниже. Желательно, чтобы установленный тут параметр не противоречил тем, которые вы прописали в ограничениях, иначе, может возникнуть конфликт.

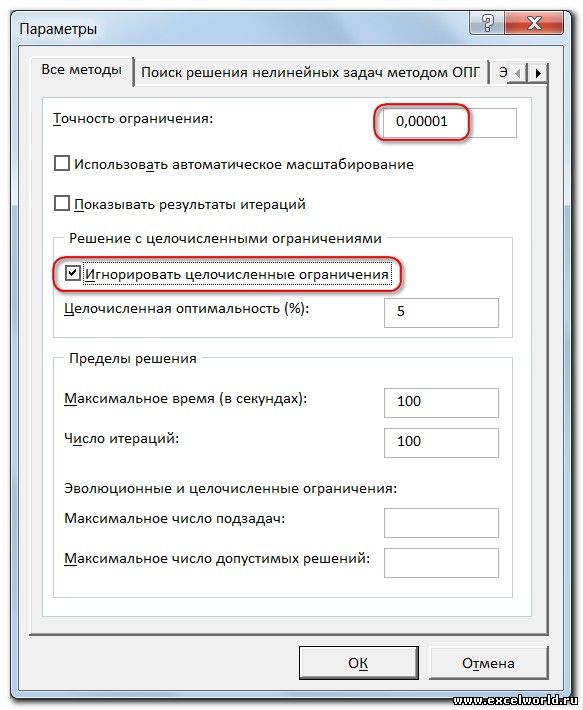

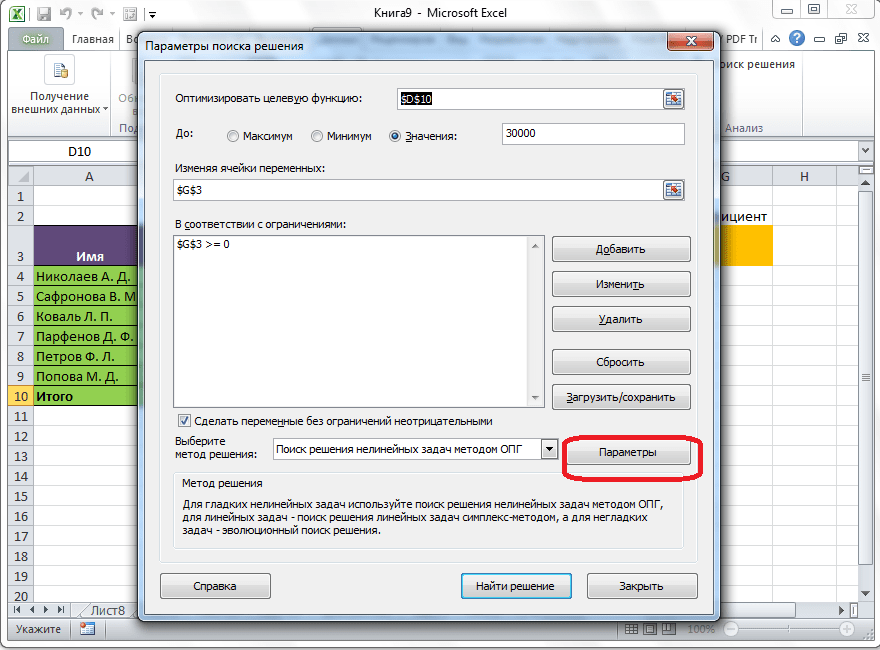

- Дополнительные настройки можно задать, кликнув по кнопке «Параметры».

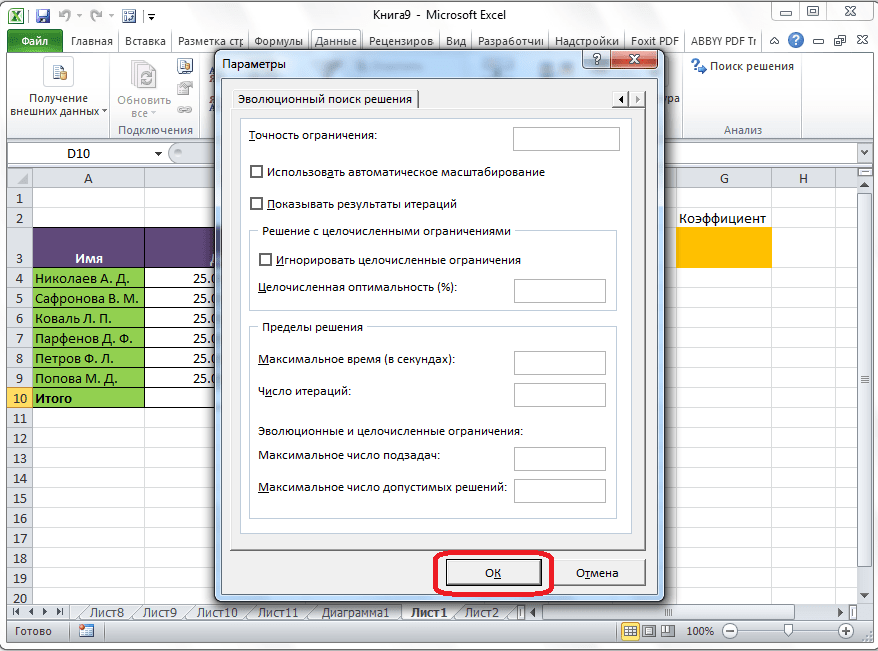

- Здесь можно установить точность ограничения и пределы решения. Когда нужные данные введены, жмите на кнопку «OK». Но, для нашего случая, изменять эти параметры не нужно.

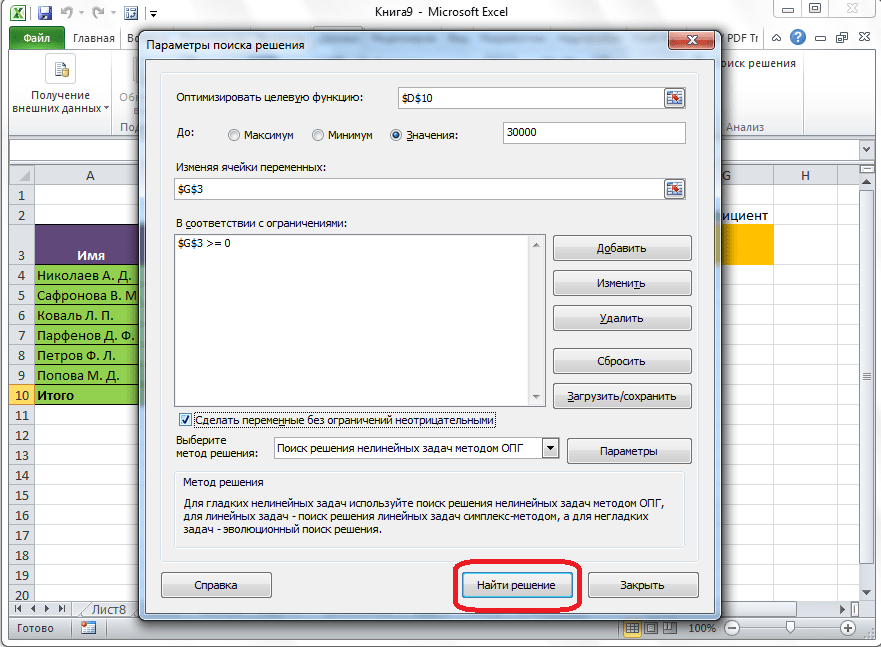

- После того, как все настройки установлены, жмем на кнопку «Найти решение».

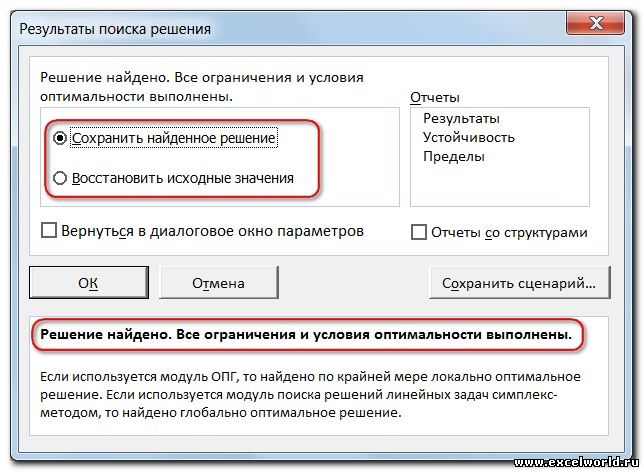

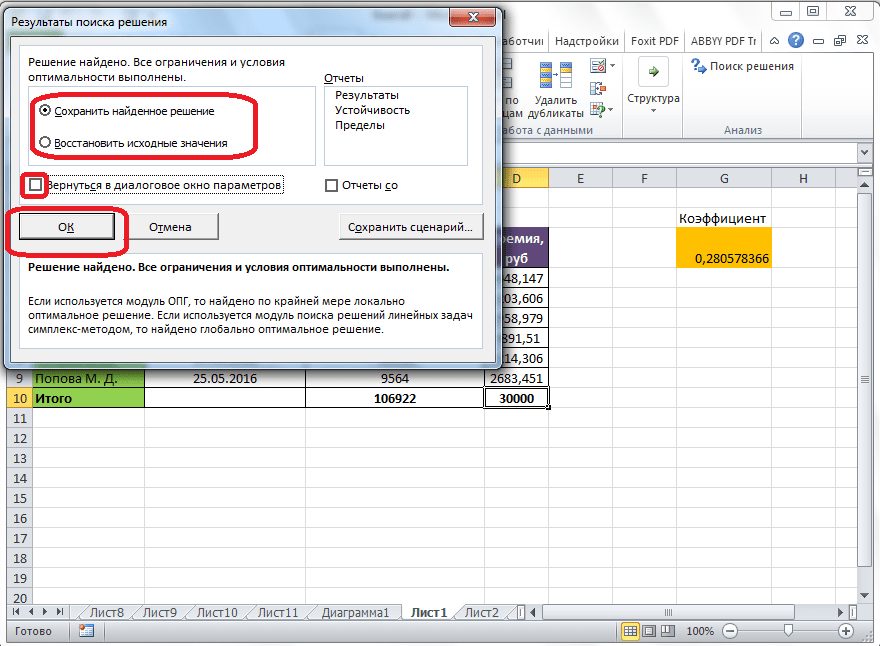

- Далее, программа Эксель в ячейках выполняет необходимые расчеты. Одновременно с выдачей результатов, открывается окно, в котором вы можете либо сохранить найденное решение, либо восстановить исходные значения, переставив переключатель в соответствующую позицию. Независимо от выбранного варианта, установив галочку «Вернутся в диалоговое окно параметров», вы можете опять перейти к настройкам поиска решения. После того, как выставлены галочки и переключатели, жмем на кнопку «OK».

Если по какой-либо причине результаты поиска решений вас не удовлетворяют, или при их подсчете программа выдаёт ошибку, то, в таком случае, возвращаемся, описанным выше способом, в диалоговое окно параметров. Пересматриваем все введенные данные, так как возможно где-то была допущена ошибка. В случае, если ошибка найдена не была, то переходим к параметру «Выберите метод решения». Тут предоставляется возможность выбора одного из трех способов расчета: «Поиск решения нелинейных задач методом ОПГ», «Поиск решения линейных задач симплекс-методом», и «Эволюционный поиск решения». По умолчанию, используется первый метод. Пробуем решить поставленную задачу, выбрав любой другой метод. В случае неудачи, повторяем попытку, с использованием последнего метода. Алгоритм действий всё тот же, который мы описывали выше.

Как видим, функция Поиск решения представляет собой довольно интересный инструмент, который, при правильном использовании, может значительно сэкономить время пользователя на различных подсчетах. К сожалению, далеко не каждый пользователь знает о его существовании, не говоря о том, чтобы правильно уметь работать с этой надстройкой. В чем-то данный инструмент напоминает функцию «Подбор параметра…», но в то же время, имеет и существенные различия с ним.

Ищем оптимальное решение задачи с неизвестными параметрами в Excel

«Поиск решений» — функция Excel, которую используют для оптимизации параметров: прибыли, плана продаж, схемы доставки грузов, маркетингового бюджета или рентабельности. Она помогает составить расписание сотрудников, распределить расходы в бизнес-плане или инвестиционные вложения. Знание этой функции экономит много времени и сил. Рассказываем, как освоить функцию поиска решений.

Основные параметры поиска решений

Найти решение задачи можно тремя способами. Во-первых, вручную перебирать параметры, пока не найдется оптимальное соотношение. Во-вторых, составить уравнение с большим количеством неизвестных. В-третьих, вбить данные в Excel и использовать «Поиск решений». Последний способ самый быстрый и покажет максимально точное решение, если знать, как использовать функцию.

Итак, мы решаем задачу с помощью поиска решений в Excel и начинаем с математической модели. В ней четыре типа данных: константы, изменяемые ячейки, целевая функция и ограничения. К поиску решения вернемся чуть позже, а сейчас разберемся, что входит в каждый из этих типов:

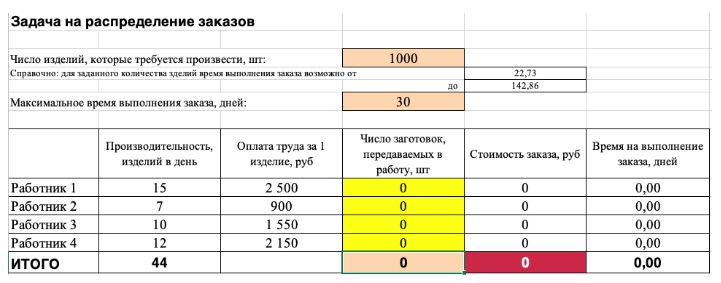

Константы — исходная информация. К ней относится удельная маржинальная прибыль, стоимость каждой перевозки, нормы расхода товарно-материальных ценностей. В нашем случае — производительность работников, их оплата и норма в 1000 изделий. Также константа отражает ограничения и условия математической модели: например, только неотрицательные или целые значения. Мы вносим константы в таблицу цифрами или с помощью элементарных формул (СУММ, СРЗНАЧ).

Изменяемые ячейки — переменные, которые в итоге нужно найти. В задаче это распределение 1000 изделий между работниками с минимальными затратами. В разных случаях бывает одна изменяемая ячейка или диапазон. При заполнении функции «Поиск решений» важно оставить ячейки пустыми — программа сама найдет значения.

Целевая функция — результирующий показатель, для которого Excel подбирает наилучшие показатели. Чтобы программа понимала, какие данные наилучшие, мы задаем функцию в виде формулы. Эту формулу мы отображаем в отдельной ячейке. Результирующий показатель может принимать максимальное или минимальное значения, а также быть конкретным числом.

Ограничения — условия, которые необходимо учесть при оптимизации функции, называющейся целевой. К ним относятся размеры инвестирования, срок реализации проекта или объем покупательского спроса. В нашем случае — количество дней и число работников.

Пример использования поиска решений

Теперь перейдем к самой функции.

1) Чтобы включить «Поиск решений», выполните следующие шаги:

- нажмите «Параметры Excel», а затем выберите категорию «Надстройки»;

- в поле «Управление» выберите значение «Надстройки Excel» и нажмите кнопку «Перейти»;

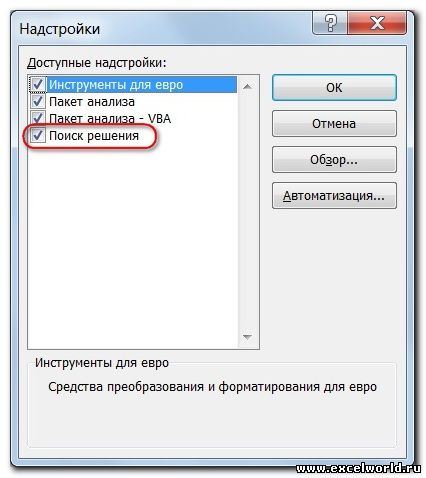

- в поле «Доступные надстройки» установите флажок рядом с пунктом «Поиск решения» и нажмите кнопку ОК.

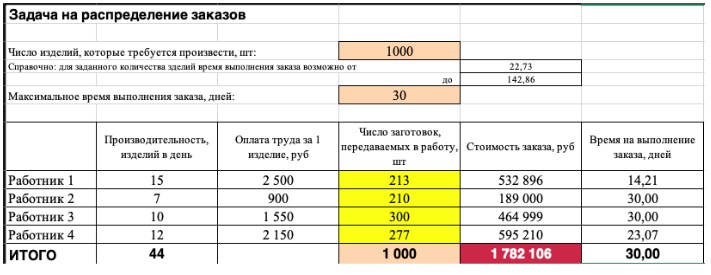

2) Теперь упорядочим данные в виде таблицы, отражающей связи между ячейками. Советуем использовать цветовые обозначения: на примере красным выделена целевая функция, бежевым — ограничения, а желтым — изменяемые ячейки.

Не забудьте ввести формулы. Стоимость заказа рассчитывается как «Оплата труда за 1 изделие» умножить на «Число заготовок, передаваемых в работу». Для того, чтобы узнать «Время на выполнение заказа», нужно «Число заготовок, передаваемых в работу» разделить на «Производительность».

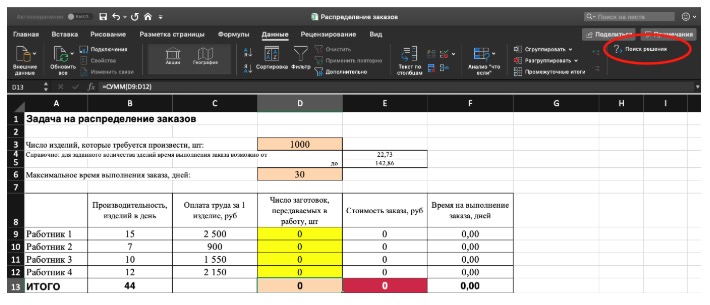

3) Выделите целевую ячейку, которая должна показать максимум, минимум или определенное значение при заданных условиях. Для этого на панели нажмите «Данные» и выберете функцию «Поиск решений» (обычно она в верхнем правом углу).

4) Заполните параметры «Поиска решений» и нажмите «Найти решение».

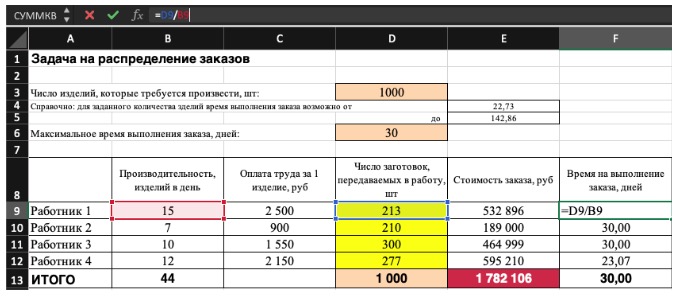

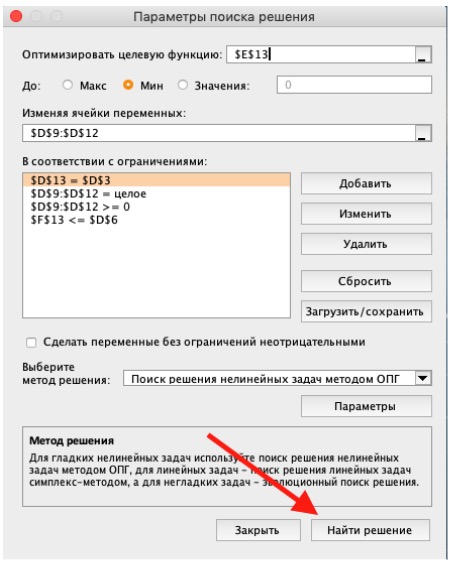

Совокупная стоимость 1000 изделий рассчитывается как сумма стоимостей количества изделий от каждого работника. Данная ячейка (Е13) — это целевая функция. D9:D12 — изменяемые ячейки. «Поиск решений» определяет их оптимальные значения, чтобы целевая функция достигла минимума при заданных ограничениях.

В нашем примере следующие ограничения:

- общее количество изделий 1000 штук ($D$13 = $D$3);

- число заготовок, передаваемых в работу — целое и больше нуля либо равно нулю ($D$9:$D$12 = целое, $D$9:$D$12 > = 0);

- количество дней меньше либо равно 30 ($F$9:$F$12 < = $D$6, либо как в примере в ячейке F13 задать функцию МАКС(F9:F12) и поставить ограничение $F$13 < = $D$6).

5) В конце проверьте полученные данные на соответствие заданному целевому значению. Если что-то не сходится — нужно пересмотреть исходные данные, введенные формулы и ограничения.

Хотите научиться решать задачи в Excel, как это делают в компаниях-лидерах? Приходите на наш онлайн-курс, на котором вы освоите этот инструмент на уровне профи. Вашими преподавателями будут эксперты-практики, а после обучения вы сможете дополнить резюме весомой строчкой. Регистрируйтесь!

Получите карьерную поддержку

Если вы не знаете, с чего начать карьеру, зашли в тупик или считаете, что совершили какие-то ошибки, спросите совета у специалистов. Заполните заявку и консультанты Changellenge >> окажут вам помощь. Это отличный шанс вместе экспертом проработать проблемные вопросы и составить карьерный план.

Подписаться на карьерную рассылку

Подписывайтесь на рассылку и получайте карьерные советы — от выбора индустрии и компании до лайфхаков по самоорганизации и развитию коммуникативных навыков.

Excellama: Поиск решения или быстрый подбор нужных параметров

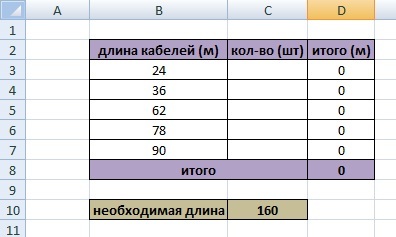

Всем добрый день! Сегодня моему молодому человеку потребовалось решить задачу по подбору длины кабелей. Я ее решила с помощью встроенного инструмента в Excel, которым раньше пользовалась для подгона любых параметров 🙂 Может и Вам это будет интересно.

Дано: n-ое кол-во кабелей разной длины и общая длина кабельного пути, в которую надо уложиться (160 метров).

Задача: рассчитать необходимое кол-во кабелей.

1. У меня программа 2007г, но этот инструмент есть в любом порядочном Excel, просто он прячется и нам надо его достать.

Заходим в Файл – Параметры – Надстройки – Управление Надстройки Excel — Перейти

В появившемся окне щелкаем на поле «Поиск решения» и нажимаем ОК. Готово!

Выбранный инструмент появился на вкладке Данные, группа Анализ.

2. Нажимаем на инструмент «Поиск решения» и в появившемся окне заполняем необходимые параметры для подбора значений.

Целевая ячейка $D$8 – ячейка, которая суммирует итоги.

Значение 160 – наше целевое значение, под которое надо подогнать длины кабелей.

Изменяя ячейки $C$3:$C$7 — тут диапазон ячеек, значения которых необходимо подбирать, чтобы выйти на заданное целевое значение (кол-во кабелей разной длины).

Ограничение $C$3:$C$7 = целое – это означает, что подобранное кол-во кабелей должно быть целым числом, а не дробным.

Ограничение $C$3:$C$7 >=0 – это означает, что подобранное кол-во кабелей должно быть больше нуля. Иногда инструмент «поиск решения» может находить отрицательные величины и считать, что он со своей задачей справился на 120%.

3. Нажимаем кнопку «Выполнить». Программа начинает подбирать варианты и иногда этот поиск может затянуться на некоторое время (в зависимости от написанных ограничений, диапазона данных, сложности задачи).

Спустя 0,5 мин. я получила такой результат.

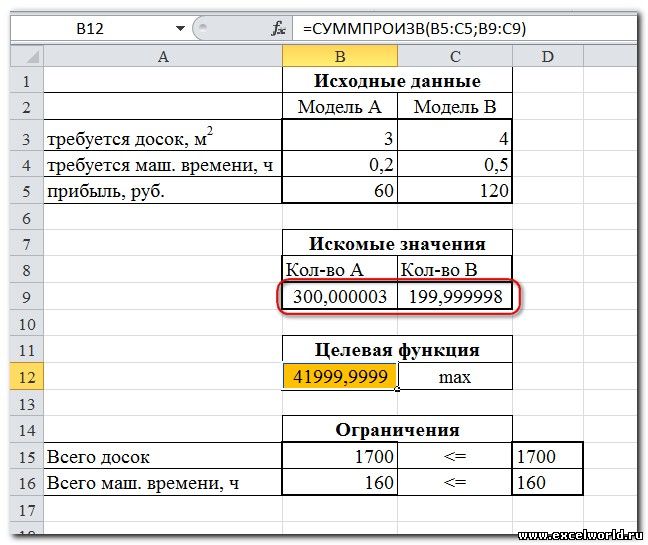

Отмечу, что сам поиск решения не всегда срабатывает идеально и иногда он очень долго ищет то самое решение. В этом примере на одном компьютере все сработало идеально, а на другом он посчитал кол-во 2,000002. Погрешности в нем, все же, существуют.

Так же отмечу, что применять его можно не только в таких простых примерах. Можно поставить больше ограничений, можно в целевой ячейке прописать большую формулу с условиями и т.д. Возможности безграничны!

Если кому-нибудь понадобится эта инструкция в формате pdf или мой исходный Excel-файл с примером, то пишите, вышлю на почту.

Так же если у Вас возникнут трудности с применением данного инструмента – готова пообщаться и подсказать 🙂

P.S.: Я пользователь новый, поэтому только начала въезжать в то, как тут писать посты. Внизу в графе «возможные дубликаты» появился совсем не дубликат, а скриншот переписки. К моему посту это отношения никакого не имеет. Писала сама, пруфы есть))

661 пост 14.8K подписчиков

Правила сообщества

2. Публиковать посты соответствующие тематике сообщества

3. Проявлять уважение к пользователям

4. Не допускается публикация постов с вопросами, ответы на которые легко найти с помощью любого поискового сайта.

По интересующим вопросам можно обратиться к автору поста схожей тематики, либо к пользователям в комментариях

Важно — сообщество призвано помочь, а не постебаться над постами авторов! Помните, не все обладают 100 процентными знаниями и навыками работы с Office. Хотя вы и можете написать, что вы знали об описываемом приёме раньше, пост неинтересный и т.п. и т.д., просьба воздержаться от подобных комментариев, вместо этого предложите способ лучше, либо дополните его своей полезной информацией и вам будут благодарны пользователи.

Утверждения вроде «пост — отстой», это оскорбление автора и будет наказываться баном.

Разработчики первых версий Excel считали, что все на нем выполняют сложные вычисления. Именно тогда и появились такие инструменты, как поиск решения.

Но популярность Excel не росла. Microsoft провела исследование, и выяснила, что люди используют Excel в основном для рисования таблиц, и совсем простых вычислений вроде суммы значений по столбцам. Компания облегчила использование этих функций, и популярность резко выросла.

Мораль: сложные вычисления в Excel массовому потребителю не интересны. А те, кому он облегчает жизнь, эти функции уже знают.

Не поможете решить подобную задачу? Есть много листов с фиксированной длиной 2800. Нужно с минимальными отходами раскроить их на полосы, кол-во и ширина которых может меняться. Ну скажем нужны полосы 400 — 5шт., 600 — 6шт, 750 — 4шт, 820 — 4 шт, 1150 — 3шт.

Т.е. должно получиться типа 1лист 1150+1150+400=2700 < 2800, 2 лист 1150+820+820=2790<2800 и т.д.

Вообще такая задача решаема средствами Excel ?

Читать ещё на Пикабу

Вот и упаковали

Полезные трюки при работе в Excel

Всем привет. Это моя первая статья на Пикабу, поэтому позвольте сначала представиться. Я являюсь преподавателем Microsoft Excel. Теперь, когда с формальностями покончено, можно перейти к основному.

Сомнения перед написанием

Я довольно часто читаю разный тематический материал на Пикабу, и меня восхищают большинство авторов и статей. Статьи восхищают, в первую очередь, своей интересностью (есть такое слово вообще?) и полезностью. Именно поэтому у меня были большие сомнения, а стоит ли вообще лезть со своими очередными «простыми, но полезными штуками при работе в Excel». Да и кому вообще ты со своим Excel нужен?! Тем более, что беглый поиск по сайту не выдал ни одной подобной статьи. И та часть меня, которая отвечает за неуверенность, сразу подметила, что раз нет, значит, оно никому не нужно. А может, просто плохо искал. И да, я отдаю себе отчёт в том, что подобного материала довольно много на просторах интернета. И всё-таки, принцип «лучше сделать и жалеть, чем не сделать вовсе» возобладал.

Почему я посчитал, что это будет полезно

Занимаясь преподаванием этой замечательной программы (а я и правда считаю её чудесной и, можно сказать, влюблён в неё), я довольно часто подмечал, что именно мелочи оказывают самое большое впечатление на слушателей. Рассказываешь про сочетание функций ИНДЕКС(ПОИСКПОЗ), какое оно крутое, позволяет двумерный поиск по таблице осуществлять и много чего ещё делать, все сидят, понимающе кивают. Потом в процессе показываешь какую-нибудь мелочь, вроде той, что листы можно копировать, зажав Ctrl и мышкой перетащив лист чуть правее/левее, аудитория сразу оживает: «Ну всё, не зря время потратили». Именно про такие вот простые приёмы я и хотел бы вам рассказать (про первый так уже рассказал).

Небольшое пояснение

Путь до той или иной команды обычно описывается следующим образом: название вкладки — потом группа команд — сама команда:

Если у вас ноутбук, то функциональные клавиши могут работать только при одновременном нажатии на кнопку Fn+F1-12 (есть такие ноутбуки, в которых и этот способ не работает, тут надо уже по модели ноута смотреть).

Вообще, почти каждая функциональная клавиша отвечает за какое-то действие. Но я остановлюсь на одной, а именно — F4. И нет, речь пойдёт не про то, что этой кнопкой в Excel мы можем менять тип ссылки для ячейки.

F4 — повтор последнего выполненного пользователем действия (если нажимать её не тогда, когда курсор находится в строке формул)

Например, вам нужно для нескольких несмежных столбцов установить определённую ширину. Вместо того, чтобы каждый раз выбирать столбец, потом переходить на вкладку Главная — Ячейки — Формат — Ширина столбца. Можно один раз проделать эту операцию, потом просто выделить следующий столбец и нажать F4. И такой фокус можно проделывать со многими операциями, будь то закраска ячеек, строк, столбцов, части графика на диаграмме или банальная вставка столбцов (да, столбец можно вставлять сочетанием Ctrl + «+», но ведь это две кнопки, а F4 — одна).

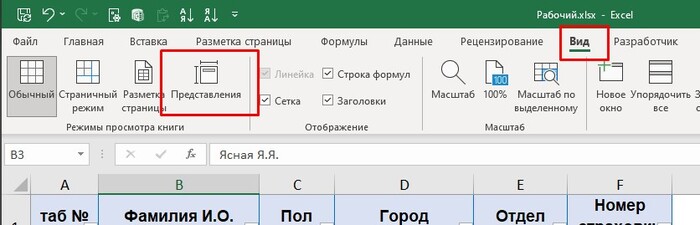

Представления

Представления, с моей точки зрения, являются одним из самых недооценённых инструментов в Excel. Предположим, у вас есть таблица, в которой вы часто фильтруете несколько столбцов по разным критериям: отдел, пол и город.

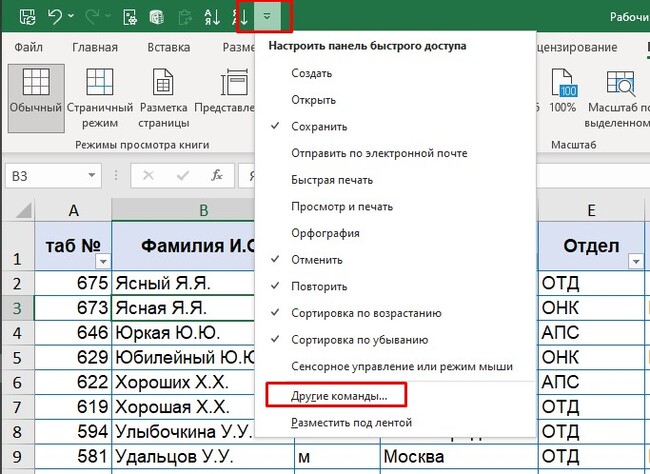

И вот вы каждый раз раскрываете фильтр, устанавливаете нужные критерии, просматриваете данные, потом раскрываете фильтр, следующий критерий, потом фильтр. Думаю, суть вы уловили. «Но всё меняется, когда приходят они — представления!» © Установив нужные критерии, переходим на вкладку Вид — Режимы просмотра книги — нажимаем Представления:

Далее всё интуитивно (куда же без интуиции в этой прекрасной программе) понятно. Жмёшь «Добавить», обзываешь представление так, как тебе угодно — Ок. Здесь же, в окне добавления представления, мы можем узнать, а что, собственно, Excel сохраняет. А сохраняет он параметры печати, результаты фильтрации, скрытые строки и столбцы. Создав под каждый набор фильтров, строк и столбцов представление, потом лёгким и непринуждённым нажатием на эту команду ты будешь менять свою таблицу в мгновение ока. Это не совсем удобно? Что же, согласен. Давайте сделаем ещё удобнее и добавим представления на панель быстрого доступа. Для этого раскроем настройку панели быстрого доступа — Другие команды:

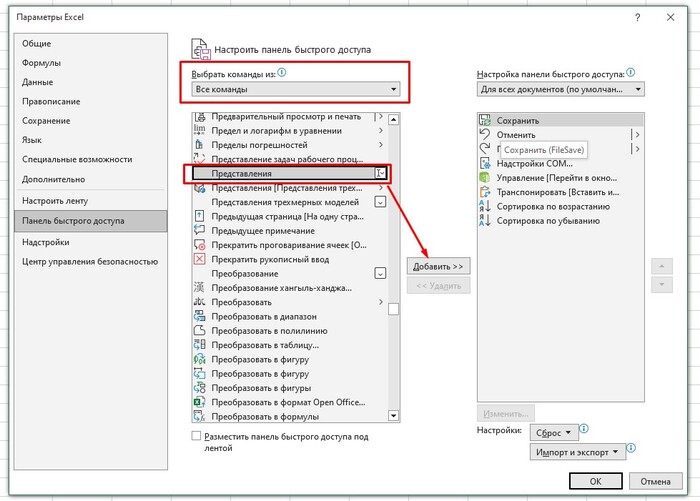

В открывшемся окне в поле «Выбрать команды из:» выбираем «Все команды». Потом находим «Представления» — Добавить:

Кстати, так можно добавить на панель быстрого абсолютно любую команду.

Теперь у нас появился выпадающий список со всеми нашими сохранёнными представлениями. Через это же окно можно и новые представления создавать. Просто пишешь в нём название, нажимаешь Enter — готово.

ПРЕДУПРЕЖДЕНИЕ!

Представления не работают в книгах, в которых есть «умные» таблицы (таблицы, которые мы создаём через вкладку Главная — Стили — Форматировать как таблицу).

После создания представления не нужно перемещать столбцы/менять их местами, иначе представление прекратит работать.

Два окна одной книги.

Прежде, чем кидать в меня различные предметы с криками «мало того, что про какой-то Excel пишет, так сейчас ещё будет рассказывать, как в двух окнах работать, смерд?!» позвольте пояснить. Речь пойдёт о том, как работать в двух окнах с ОДНОЙ книгой. Давайте смоделируем ситуацию. Есть у тебя два монитора (если ещё нет, обязательно заводи второй, пускай небольшой, но чтобы был), один файл Excel с несколькими листами внутри. Тебе нужно из одной таблицы перенести данные в другую (сравнить их, связать формулами и так далее). Что ты делаешь? Правильно, бесконечно долго и уныло переключаешься между листами. Второй монитор тем временем грустно за этим наблюдает. Но можно сделать этот процесс более удобным и быстрым. Прошу любить и жаловать, вкладка Вид — Окно — Новое окно:

Нажав на эту команду, мы получим ту же самую книгу, но в другом рабочем окне. Название файла будет немного изменено на «Мой файл:1» и «Мой файл:2». А дальше уже дело за тобой. Располагай окна так, как тебе удобно (на одном мониторе, на разных), копируй данные, создавай связи, формулы — в общем, работай. Но делать ты это уже будешь быстрее и удобнее. Все изменения, которые мы вносим в любое из клонированных окон, появляются сразу во всех связанных окнах. Главное, не забыть нажать «Сохранить» хоть в каком-нибудь окне.

Специальная вставка (пропускать пустые ячейки)

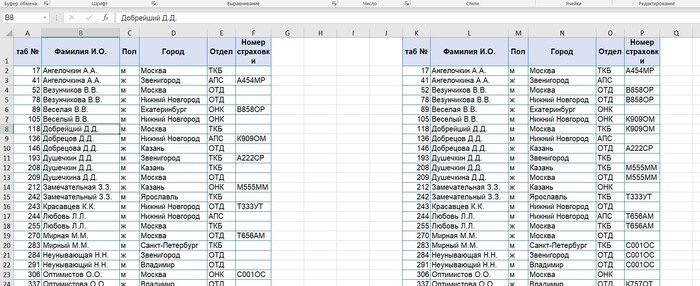

Вообще, про специальную вставку в Excel можно написать отдельную статью, наверное. Инструмент во многих случаях просто незаменимый. Но в рамках данной статьи я расскажу только про одну возможность. Представим, что есть две таблицы:

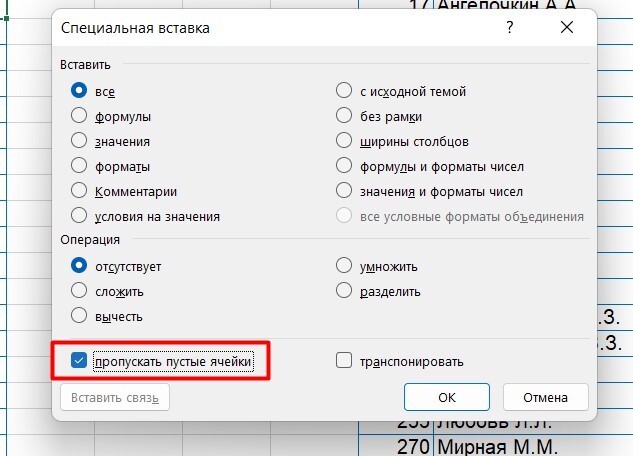

Нужно перенести данные из крайнего правого столбца второй таблицы (столбец Р) в крайний столбец первой таблицы (столбец F) таким образом, чтобы существующие номера остались. Обычным копированием-вставкой сделать это не получится, так как в столбце Р есть пустые ячейки, которые заменят собой существующие номера в столбце F. И тут на сцену выходит специальная вставка. Выделяем диапазон из столбца Р, копируем. Далее выбираем ячейку, начиная с которой нужно вставить данные (в нашем случае это F2), и либо щёлкаем правую кнопку мыши — в контекстном меню ищем «Специальная вставка», либо нажимаем сочетание клавиш Ctrl+Alt+V. Попадаем в такое окно:

Ставим галочку рядом с «пропускать пустые ячейки» — Ок. Профит!

Хочу отметить, что большинство приёмов, которые я здесь описал, не начнут прям с ходу экономить вам часы рабочего времени. Но если постепенно приучить себя их использовать, вспоминать о них, то скорость работы будет неуклонно возрастать. На этом, пожалуй, всё. Спасибо всем, кто уделил своё внимание и драгоценное время чтению поста. Надеюсь, что кому-то это было полезно. Вообще, если хотя бы одному человеку данный материал поможет в работе, я уже буду считать это успехом.

P.S. Если статья покажется интересной и полезной, то на примете есть ещё несколько приёмов, про которые могу рассказать.

Друзья, создал на Ютубе свой канал. Пока только видео с первой статьёй. В ближайшие дни опубликую вторую часть. Полезные трюки и приёмы при работе в Microsoft Excel — YouTube

Идея на следующий Новый год

Если вдруг вам нужно упаковать много подарков (актуально если они большие и их много), то самый простой, быстрый и дешёвый вариант — купить рулон обоев в стоймаге. Озарение пришло 31 числа, когда жаба в очередной раз сказала, что отдать по 200-300 рублей за упаковку каждого подарка — это Эребор, а часы сказали, что в 6 вечера еще и искать контору с упаковочной бумагой в нашей деревне — плохая идея.

Плюсы:

-Даже 31 декабря нет ажиотажного повышения цен

-Строительные магазины проще найти

-Можно купить остатки старых коллекций за копейки (200-300 рублей за 10 метров полотна 50 см)

-Даже не распродажные обои стоят до 1000 рублей

Минусы:

-обои с новогодними рисунками вроде как никто не выпускает

-один рисунок на все подарки

-очень много всякой неподходящей херни типо пастельных цветочков

Я почувствовал себя финансовым гением, когда родил эту идею. Вдруг кому еще пригодится.

Если б мишки были пчёлами… условия в Excel

Решил попробовать формат коротких постов по Excel

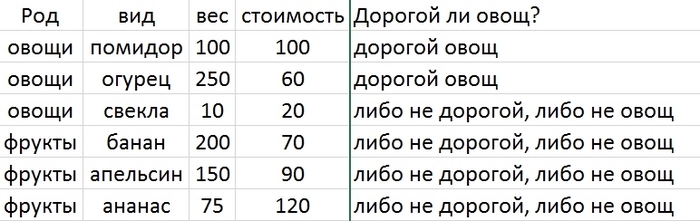

Дети, сегодня я расскажу вам о такой удобной функции в Excel как ЕСЛИ.

В общем виде выглядит так:

ЕСЛИ (условие; результат если условие верное; результат если условие не верное)

Я буду писать формулу, а на картинке будет результат этой формулы в 5 столбце

При множественных условиях иногда удобно применять функции И, и ИЛИ, которые позволяют соединять несколько условий

=ЕСЛИ(И(A2=»овощи»;D2>50);»дорогой овощ»;»либо не дорогой, либо не овощ»)

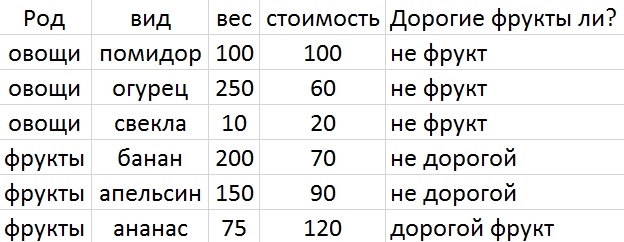

Не забываем, что можно комбинировать несколько ЕСЛИ Главное не запутаться в скобках и точках с запятыми.

=ЕСЛИ(A2=»фрукты»;ЕСЛИ(D2>100;»дорогой фрукт»;»не дорогой»);»не фрукт»)

Как видим результат получается довольно гибкий.

Также напомню, что есть операторы сравнения <,>,<=,>=,=,<>.

А на этом сегодня все, пойду дальше писать про макросы…

Ответ на пост «Как сохранить список запрещенных в России в файл?»

Бро, на данном сайте есть таблица.

вот тебе лайфхак

@1g0rbm ты круто всё описал и, уверен, твой способ рабочий,

но зачем усложнять когда, можно не усложнять и пойти попить кофеек?)

1 минута.

и пример из множества страниц в ответ на некоторые комментарии

ссылка на пост

Быстрое суммирование в Excel

Барабан

Вспомнилось. Когда дочь была маленькой (3-4) года, ей сестра жены подарила барабан. Барабан сам по себе в квартире вещь не нужная, но когда он еще полюбился ребёнку. А когда барабанщик ещё и подпевает с выражением и удовольствием, то хоть стой, хоть беги из дома. Так вот, вопрос то в том, что барабан был советским. Думаю рассчитанный на эксплуатацию в разных условиях : детский сад, сатанисты или условия крайнего Севера. Он был сделан из жести. Полностью! Т.е. не убиваемый. Жил не менее нескольких месяцев в доме, при постоянной эксплуатации в экстремальных условиях ребенком. Она даже танцевала на нем!

Как водится, барабану стало скучно и он уехал жить к другим барабанчикам (официальная версия для ребенка), а так не помню, кому то передарили. На мои просьбы больше музыкальных инструментов не дарить, вторая сестра с ухмылкой подарила детскую электрогитару. Но это была китайская, жалкая пародия на советскую промышленность, которая заботилась о счастье советских детей, и выпускала качественные игрушки. Короче, гитару дочь ушатала в течении недели.

Вывод. Если вы искренне кого либо ненавидите и у него есть малолетние дети — то лайфхак вам в руки. И подарок — дёшево и сердито, и удовольствие от происходящего там за их дверями. Только что посмотрел на Авито — 1200.

А вот и он. Год примерно 2000-й.

Оберните ваши подарки без скотча

Перевод от канала @pullv в телеграм

Классный шорткат в Excel — Очередной повод отказаться от мышки!

Очередная отличная комбинация клавиш в Excel:

Создаём динамический календарь в Excel с помощью формул и условного форматирования

Если Вам когда-либо приходилось делать в Excel календарь (возможно Вы уже даже успели для этого помучиться с формулами массивов), то, уверен, метод представленный в этом посте Вам определенно понравится.

В видео ниже показано, как можно легко создать полностью динамический календарь в Excel, основанный на простейших формулах ДЕНЬ, ДЕНЬНЕД И ТЕКСТ. Поскольку отдельные дни в подобном календаре представлены в формате дат, данный календарь можно легко расширять самым разнообразным функционалом (подсветка сегодняшней даты, выходных / праздничных дней и даже независимо заданных пользователем дат). В общем, предлагаю посмотреть туториал по созданию подобного календаря:

P.S. В ближайшие недели я планирую записать и выложить видео о том, как на основе данного календаря можно создать автоматических планировщик смен, чтобы отдельные смены сами высчитывались и отображались на календаре

Ответ на пост «Забудьте об объединении ячеек, ведь намного лучше поступать вот так!»

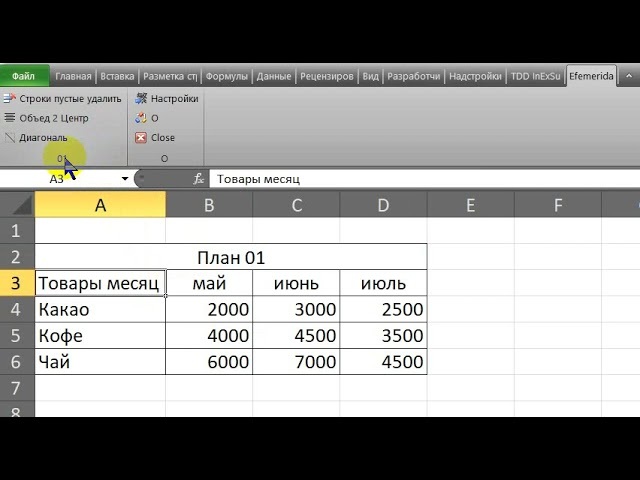

Excel надстройка Эфемерида, которая делает это нажатием одной кнопки:

в выделенных объединённых ячейках снимает объединение и выравнивает по центру.

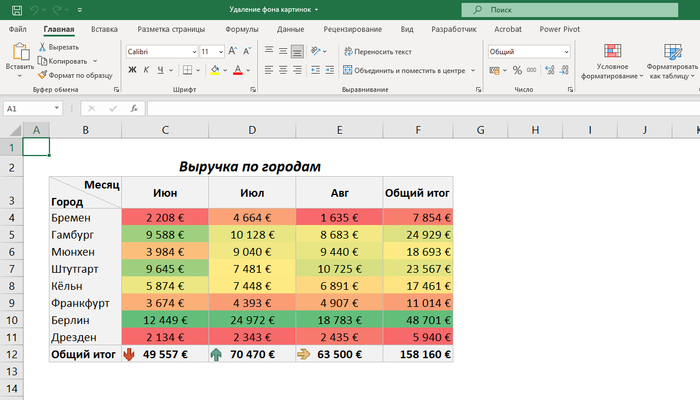

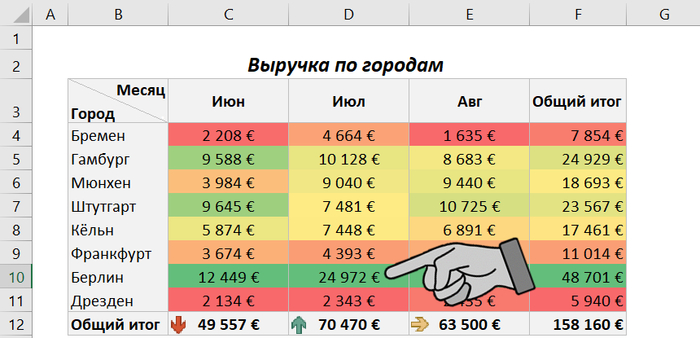

Как удалить фон картинки в Excel / Word / PowerPoint – Просто!

Если вдруг нужно вырезать фон картинки, а под рукой нет Photoshop-а – не беда! Ведь эту задачу можно легко решить и непосредственно в Excel, Word-е, или же в PowerPoint-е.

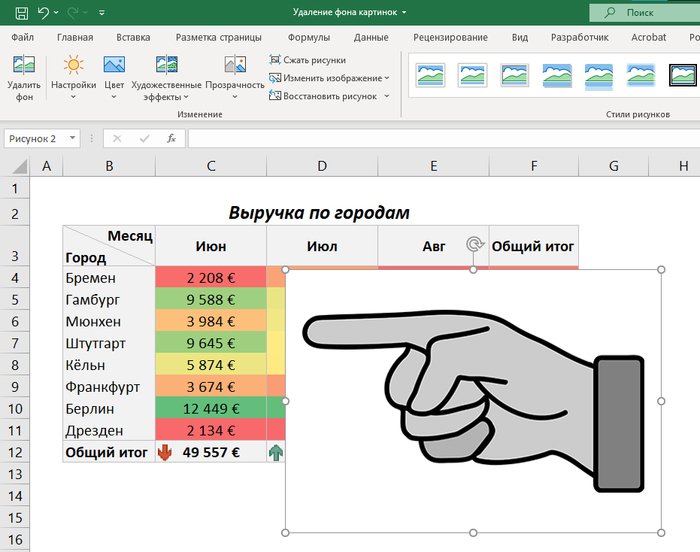

Возьмем в качестве примера вот эту картинку:

Вырежем ей фон в Excel, и укажем вырезанным символом руки на показатель выручки в Берлине за июль вот в этом небольшом отчете:

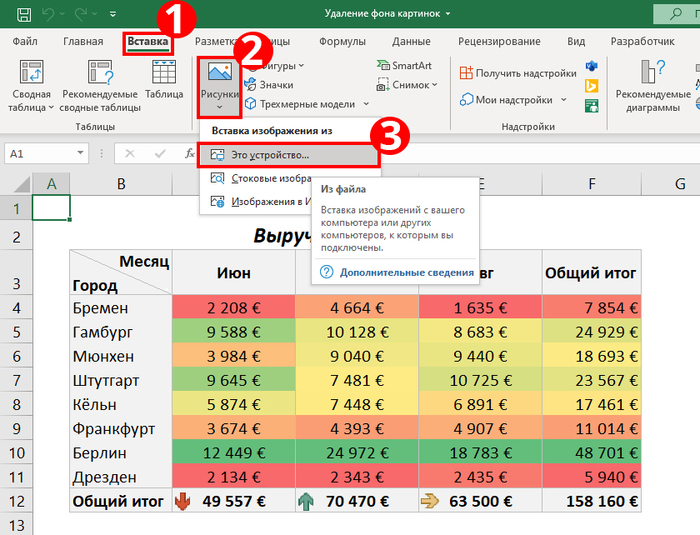

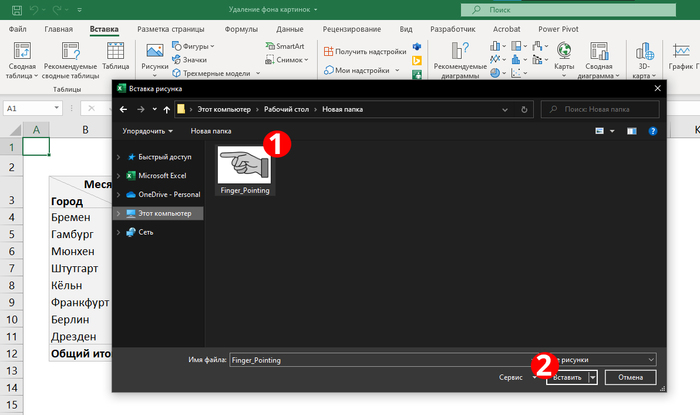

Итак, переходим по пути команд: ВСТАВКА -> Рисунки -> Это устройство

Выбираем на компьютере нужную картинку и вставляем её на рабочий лист:

Вот и наша картинка:

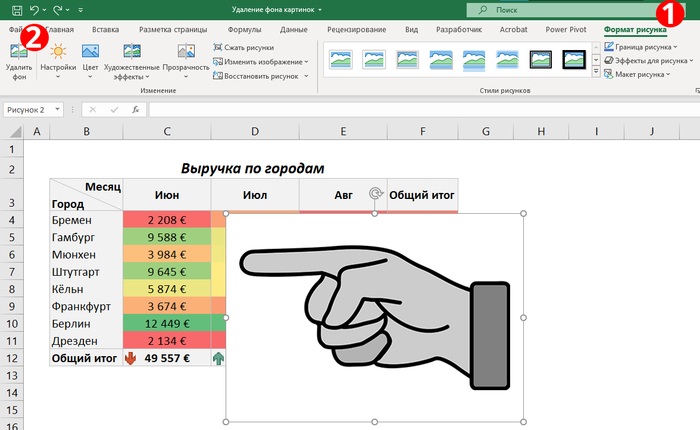

Теперь выбираем её и во вкладке «Формат рисунка» щелкаем по кнопке «Удалить фон»:

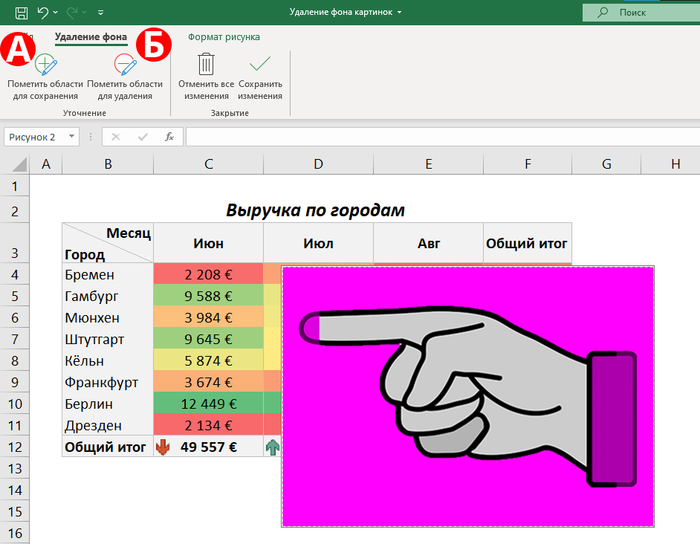

Excel сразу пытается угадать, что нужно вырезать, и помечает эти части фиолетовым цветом. Так что теперь просто с помощью карандаша добавления (А) добавляем требуемые области в выбор, а с помощью карандаша удаления (Б) удаляем ненужное:

Оставив лишь требуемое, нажимаем на «Сохранить изменения» и получаем желаемый результат:

Ну и размещаем, как хотели, вырезанный указатель:

Вот и всё! Через правый щелчок вырезанную картинку можно легко сохранить в формате PNG (в этом формате прозрачные области картинки остаются таковыми и не заполняются белым цветом).

В этом посте пример приведен с простой картинкой. Тем не менее представленный инструмент вполне не плохо работает и с фотографиями, вот в этом видео я привел пример и советую его также посмотреть:

Ну тоже вариант экономии)))

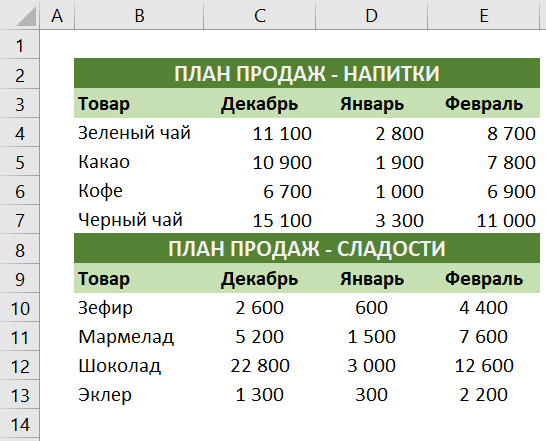

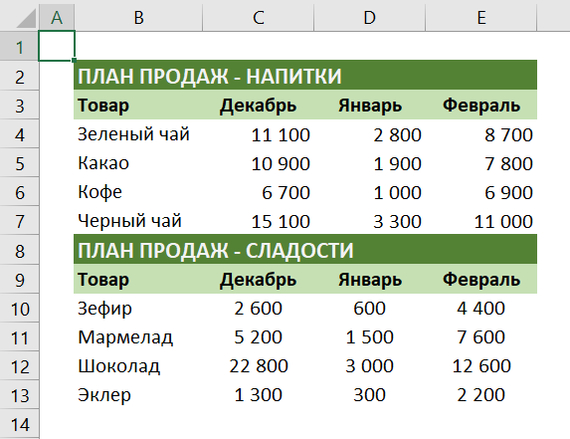

Забудьте об объединении ячеек, ведь намного лучше поступать вот так!

Точно уверен, что Вам часто приходилось понервничать с объединёнными ячейками!

Возьмём в качестве примера вот такую таблицу:

Выглядит, вроде, неплохо, вот только большим, на первый взгляд невидимым, минусом является то, что ячейки в диапазонах B2:E2 и B8:E8 объединены!

Поэтому если попробовать разом выбрать, например, все значения одного из месяцев, у нас непременно будет расширен выбор сразу на все столбцы таблички:

Наверняка Вы уже и сами пользовались подобным объединением ячеек – и я Вам хочу дать совет – постарайтесь больше этот инструмент не использовать, так как он может быть источником самых разных проблем — начиная от проблем с шорткатами, вплоть до сложностей при написании кода в VBA.

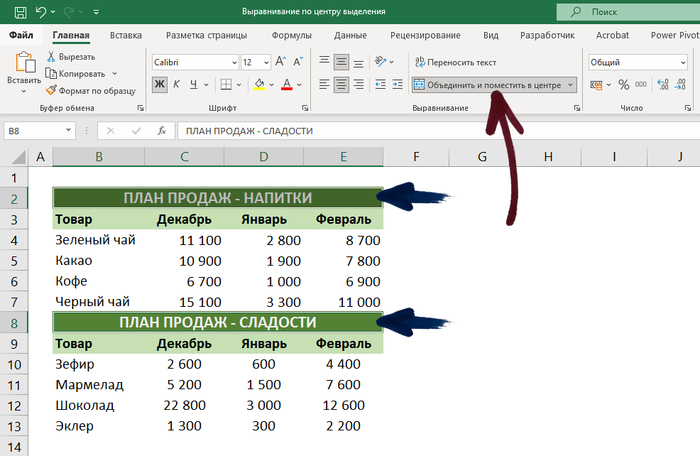

Но что же тогда использовать, спросите Вы, если вот понадобилось именно подобное центрирование содержимого по нескольким ячейкам? Для это намного лучше использовать центрирование содержимого по центру выделения. Разберёмся.

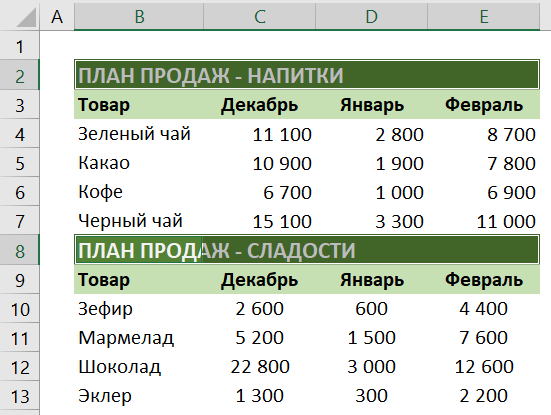

Для этого сперва отменяю объединение ячеек:

После этого выбираю все требуемые ячейки (я выбрал ячейки сразу как в строке 2, так и 8):

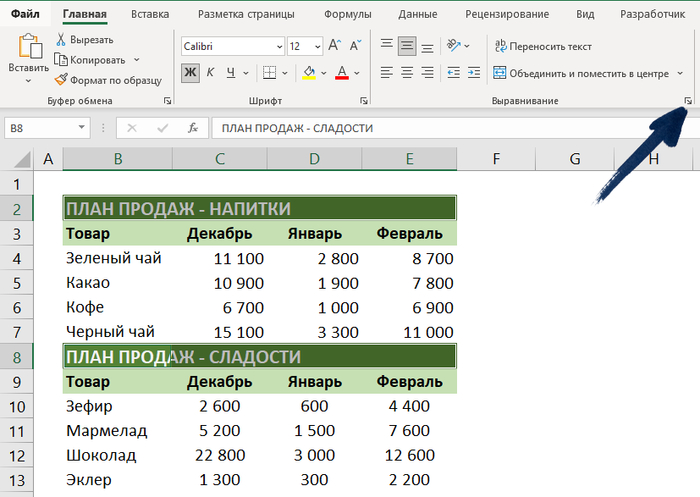

Теперь щелкаем по вот этому символу:

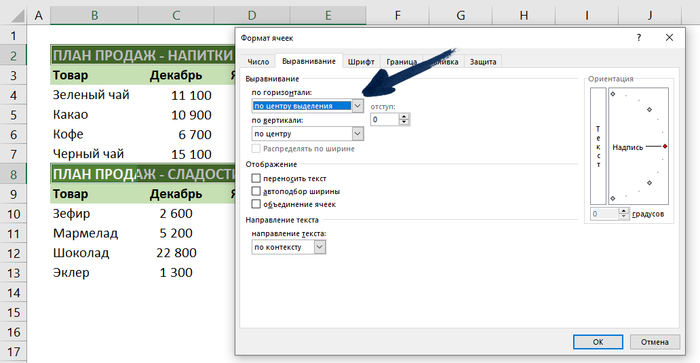

И в открывшемся окне в пункте «по горизонтали» выбираем настройку «по центру выделения».

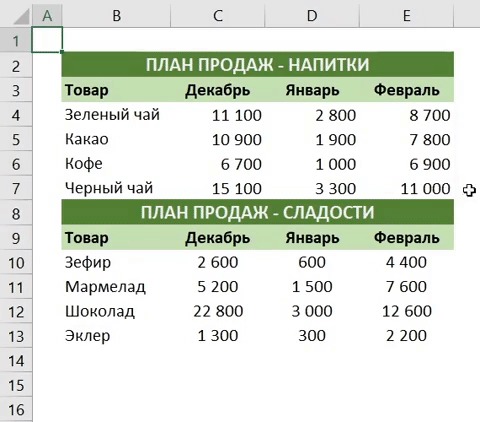

Нажимаем на ОК и всё готово (на картинке ниже показано, что объединение ячеек не использовано)!

Теперь все выглядит как нам нужно было, и при этом и в функциональном плане всё работает как должно – вот могу спокойно выбирать нужные ячейки:

Всё описанное я также наглядно показал вот в этом видео, советую его посмотреть:

Ипотека – руководство по эксплуатации. Немного философствования, расчета и анализа. Разоблачение мифов

И не подумал бы писать подобное, но последние лет 5 вечерами по этой тематике случаются одни и те же споры с друзьями, и одни и те же вопросы. При том аргументами с их стороны являются кредитные калькуляторы и первые попавшиеся статьи из интернета. Смотрел я на эти статьи, и дико расстраивался. Потому что верить в это мой мозг отказывается. В основном запись для друзей, даже список рассылки сформировал. Заодно и интернет «разбавить». Широкому кругу тоже будет интересно. Если вы еще никогда не брали ипотеку, либо по какой-либо причине считаете ее «рабством» — вам сюда! Советы и критика от товарищей с опытом тоже приветствуется. Сразу скажу: я не имею экономического образования, а всего лишь скромный научный сотрудник. Иначе где-нибудь здесь интеграл применил. Напрашивается он здесь больно сильно. По возможности постараюсь разбавить нудность изложения.

Здесь есть постулаты для понимания. Если, прочитав их, вы с ними согласитесь – дальше статью можно не читать, а пролистать мельком до конца третьего пункта. Там изложены соображения о стратегии и целесообразности досрочного погашения.

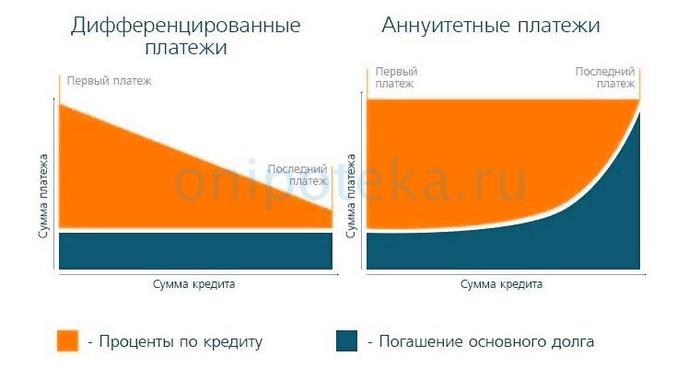

Антимиф №1: между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы;

Антимиф №2: досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково;

Антимиф №3: при возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

Если хотя бы по одному пункту не согласны – читаем дальше.

Между кредитами с аннуитетным и дифференцированным платежом по сути нет никакой разницы.

Пару дней назад я сам этого не знал этого факта. Всегда выбирал первый тип кредита, потому что он для меня более «прозрачный» и легкий для прогнозирования. Более того, я считал, что по кредиту с дифференцированным платежом переплата по процентам будет больше, чем по кредиту с аннуитетным. Кто-то утверждал обратное, приводя первую попавшуюся картинку из поиска. А конкретно эту:

От вида этого я ощутил скачек адреналина и прилив энтузиазма. На нем и пишу. А лучше бы новое лобовое стекло для машины искал, или хотя бы половину от полного бака летней солярки перед заморозками откатал.

Вот источник где четко сказано, что оформление кредита с аннуитетным платежом банку выгоднее.

Снова внимание на рисунок: очевидно, что объем переплаты по процентам (площадь оранжевой фигуры) во втором варианте больше.

Стоп! Почему на рисунке и погашение основного долга больше (площадь синей фигуры)? На подобных графиках воспринимать денежные суммы удобнее как площади фигур.

Т.е. автор статьи сравнивает два кредита с разной суммой займа. Либо с одной суммой, но построил графики в разных системах координат. А зачем. Непонятно!

Первую «ловушку» обошли, ограничившись визуальным анализом.

Копнем глубже: что там в расчетах?

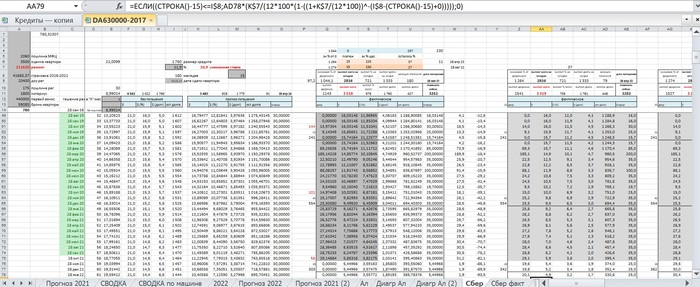

Название третьего раздела вышеупомянутой статьи: «Почему выгоднее взять ипотеку с дифференцированными платежами: пример». Даже читать не стану, что они там насчитали. Открываю электронную таблицу и набрасываю вариант.

8 % — процентная ставка;

2 млн. — сумма кредита, по меркам мегаполиса мала, но для городов с населением до миллиона думаю самое оно. Если далее вам покажется, что суммы смешные и не стоят того – вспомните о среднем доходе по стране. И просто умножайте эту и все последующие денежные цифры в 2, 3, 4, 5 раз – примерно поймете ваш результат. Если нет — подскажу;

15 лет — срок кредитования, не отпугивает «рабством», а ежемесячный платеж при таком сроке еще приемлем.

Суммы экономии сейчас не очень значительны, но во времена ставок 12-18% были куда существеннее (к чему, думаю, в скором времени все и вернется).

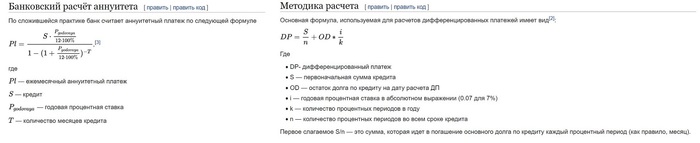

Формулы расчета ежемесячных платежей по обоим видам кредитов упрощенные из Википедии. Суть и суммы от этого не меняются. При расчете платы по % при аннуитетном платеже использовал просто умножение остатка долга на 1/12 процентной ставки. Действительная формула иная, учитывает количество дней в месяце, но в далеком 2016 году я был младшим научным сотрудником и не считал нужным в это углубляться.

2021 год. И сейчас не считаю нужным. Взяв любой график аннуитетного платежа и посмотрев на столбец «плата по %» понимаешь, что за несущественной погрешностью так оно и есть – переплата в месяц по процентам равна 1/12 процентной ставки от остатка текущей задолженности. Годовая переплата та же. А ведь в годах бывает разное количество дней! Понятно, почему банки считают все по дням.

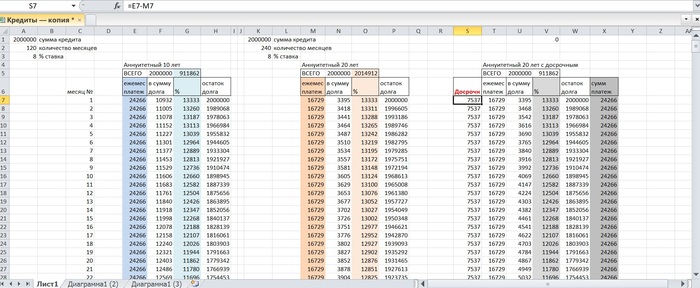

Собственно формулы: слева аннуитеный, справа дифференцированный.

Вбиваем все в таблицу. Начинаю отсюда и далее много текста. На самом деле все намного проще. Для составления нескольких подобных прогнозов и анализа достаточно 15-30 минут. Пока обратим внимание только на первые два массива данных. Первый массив — кредит с аннуитетным платежом. Переплата попроцентам составляет 1440348 рублей. Второй массив — кредит с дифференцированным платежом, переплата по % составляет 1206667 рублей. Выгода последнего около 240т.р.. О чем-то подобном возможно и писали в статье выше.

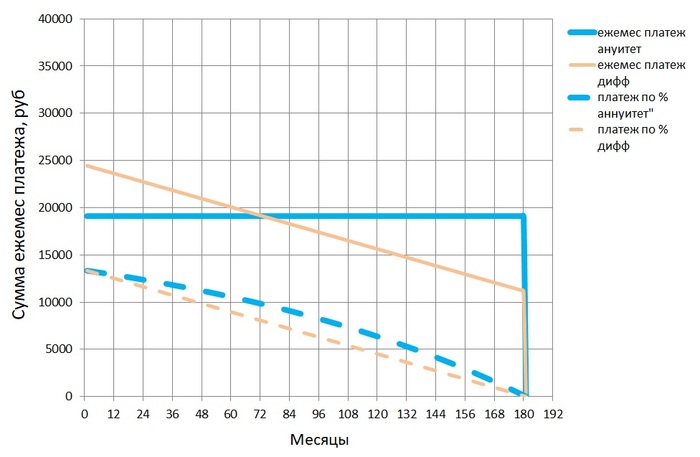

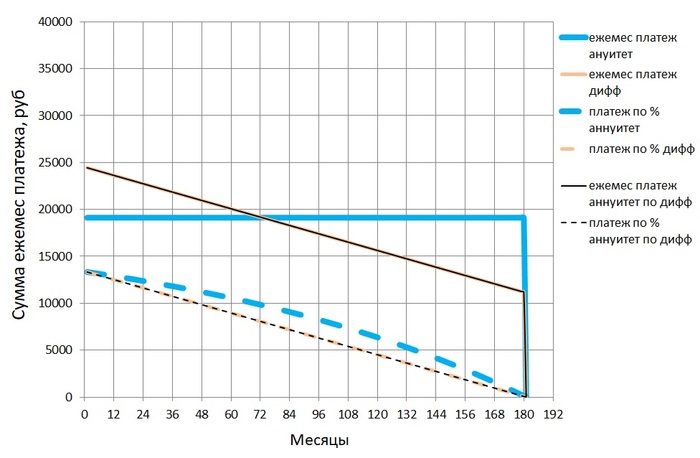

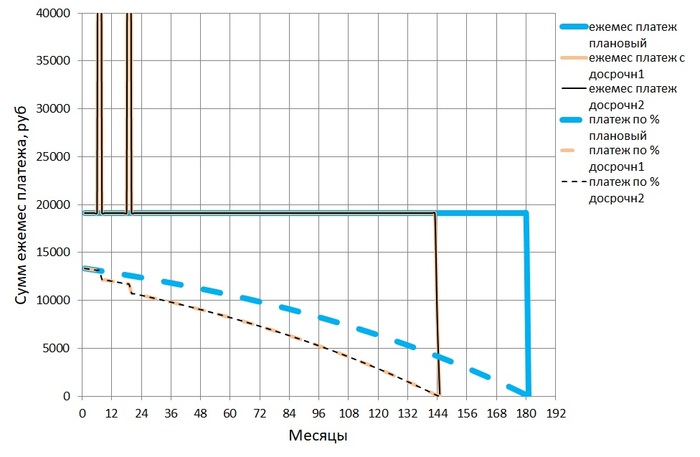

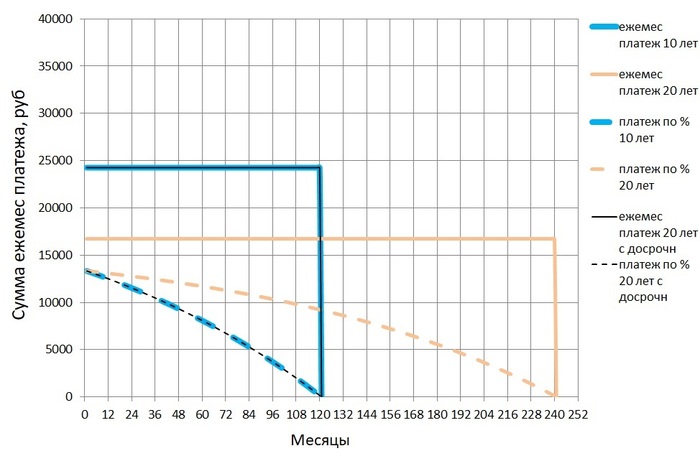

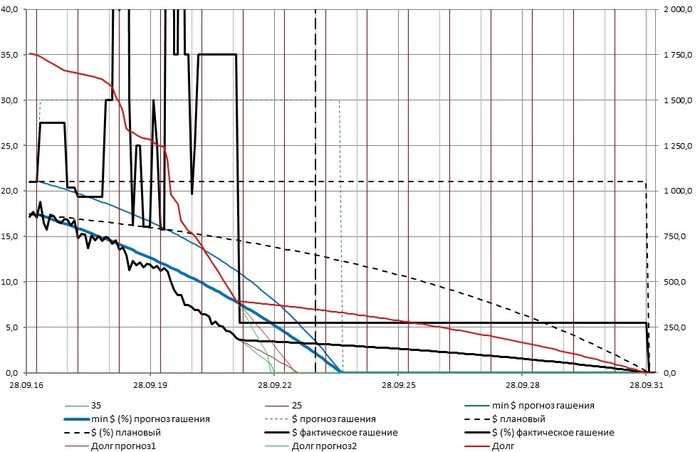

Посмотрим графики. Визуализация.

Разница с первым рисунком налицо.

В качестве исходных данных одинаковые сумма кредита, процентная ставка, срок кредитования.

Сплошная синяя линия – ежемесячный платеж по кредиту с аннуитетным платежом.

Сплошная оранжева линия – ежемесячные платежи по кредиту с дифференцированным платежом;

Пунктирная синяя линия – ежемесячные платежи по процентам кредита с аннуитетным платежом.

Пунктирная оранжевая линия – ежемесячные платежи по процентам кредита с дифференцированным платежом.

количество уплаченных процентов – это площадь фигуры, ограниченной линией платежей по процентам и осью времени;

количество выплат по основному долгу – это площадь фигуры между линиями ежемесячного платежа и платежа по процентам;

экономия на процентах – площадь фигуры между двумя линиями платежей по процентам (между синей пунктирной и оранжевой пунктирной).

Далее стоит воспринимать графики именно таким образом. Так намного проще все понять и оценить визуально, не вглядываясь в таблицы.

В чем здесь смысл. Часто слышу от друзей: «ты же по кредиту сначала проценты платишь, а потом только основной долг». Подобные фразы у меня вызывают непонимание. На самом деле так: проценты по кредиту ты платишь всегда и одну и ту же часть – каждый месяц 1/12 (точнее – 31/365, 30/365, 28/365 – зависит от месяца) процентной ставки от суммы остатка основного долга. Другой вопрос: какую сумму ты платишь в счет погашения основного долга? – либо по графику, либо ты можешь платить ту сумму, которую хочешь. Это стоит решать самому, что бы не морочить себе голову выбором кредитного продукта.

По сути кредит с дифференцированным платежом, по сравнению с аннуитетным, это некий вариант досрочного погашения с тем условием, что каждый месяц платишь одну и ту же сумму по основному долгу (взглянем на график – линии ежемесячного платежа и платежа по процентам идут параллельно).

В рассматриваемом варианте изначально дифференцированный платеж больше чем по аннуитеному, ближе к окончанию срока кредитования он падает ниже. То есть по сравнению с кредитом с аннуитетном платежом сначала вы переплачиваете, а потом (в данном случае через 96 месяцев) недоплачиваете по основному долгу.

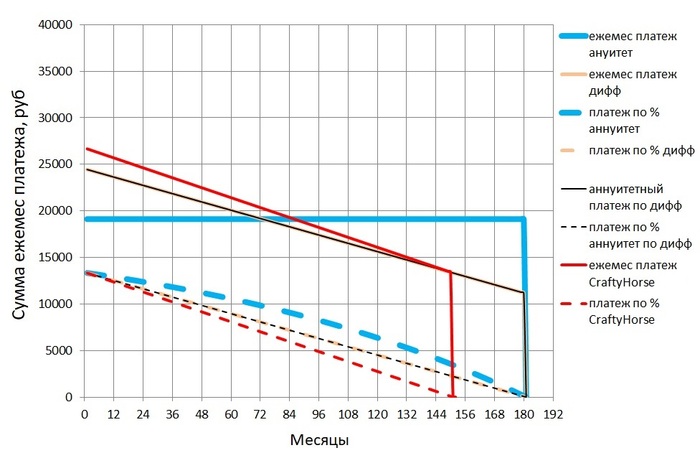

Отвлекся от сути. Вернемся к цели раздела – все одно!

Возьмем тот же кредит с аннуитетным платежом, но каждый месяц будем вносить досрочно такую сумму, что бы ежемесячный платеж равнялся платежу по кредиту с дифференцированным платежом. Обратим внимание выше на третий массив данных «Аннуитетный с платежом по Дифф». Там добавлен столбец досрочного погашения «разница», где в каждой ячейке вбита формула разности между диффернцированным и ануитетным платежами. Куда ляжет график этой функции? Один в один с кредитом по дифференцированному платежу: черная сплошная линия – ежемесячный платеж, черная пунктирная линия – ежемесячная плата по процентам.

Собственно и переплата по процентам в третьем массиве данных «Аннуететный платеж по Дифференцированному платежу» один в один сходится с переплатой по процентам в первом массиве данных «Аннуитетный». Что и требовалось доказать.

На этом можно было бы остановиться, но я вспомнил, что когда-то формировал платеж из условия, что бы платеж по основному долгу был не менее первоначального платежа по процентам (считал неэтичным платить банку больше, чем себе) – по сути это тот же дифференцированный платеж, но с другой формулой расчета ежемесячного обязательного платежа. Назову это формулой расчета платежа по CraftyHorse. Шучу, оно не стоит того. Посмотрим, что бы из этого вышло. В последующих главах расчеты будут более гибкими.

Итак, четвертый массив данных и график (красные)

Какой график лучше?

Ежемесячный платеж на 2,2т.р. больше чем по дифференцированному с теми же условиями, но плюсом экономия по процентам около 200т.р., минус 2,5 года «рабства». Всего-то. 30 минут потрачено зря. Возможно, для кого-то это стоит того, для большинства думаю не стоит. Все равно интересно. Это сейчас кредитная благодать со ставкой до 8%. А вбивая в эту таблицу ставку 12% и выше, экономия повышается пропорционально.

Здесь есть еще один нюанс: во многих банках ограничена минимальная сумма досрочного погашения. Решается это следующим образом: разница накапливается несколько месяцев и потом вносится одним платежом. Естественно экономия уменьшается за счет «пилообразности» графика, но несущественно.

В сухом остатке совершенно не важно: кредит с аннуитетным платежом, дифференцированным, или со своим, потому что каждый месяц всегда платишь 1/12 процентной ставки остатка долга. Две формулы выше лишь способ организовать порядок выплаты основного долга. Можно поломать шаблоны и заняться формированием ежемесячного платежа самому.

Дочитав до сюда, мой друг сказал: ###ть ты заморочился! Я понял одно – если возьму ипотеку, я тебе все поручу считать.

Досрочные погашения с уменьшением срока кредита и с уменьшением суммы ежемесячного платежа выгодны одинаково.

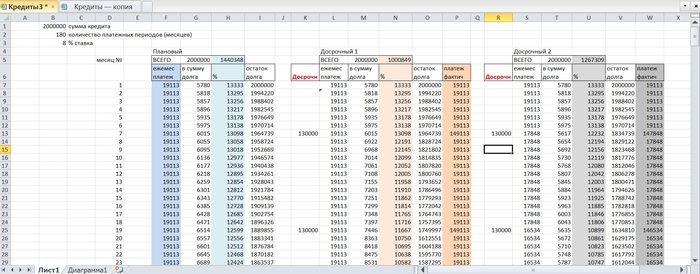

Уже знакомый кредит (2 млн., 8%, 15 лет). Необходимо внести досрочный платеж. Например, ФНС перечислила налоговый вычет, и заемщик задумывается: внести досрочный платеж, сократив срок кредитования или уменьшив ежемесячный платеж. Допустим, годовой доход заемщика составляет 1млн.р., а первая половина налогового вычета поступает, скажем, через 7 месяцев после покупки квартиры, вторая половина соответственно через 19.

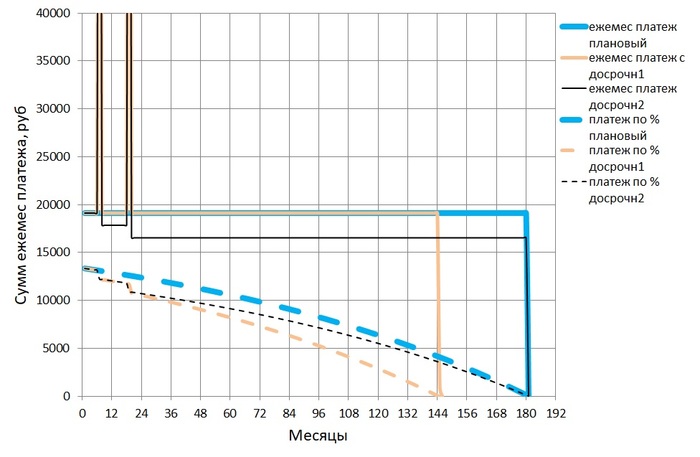

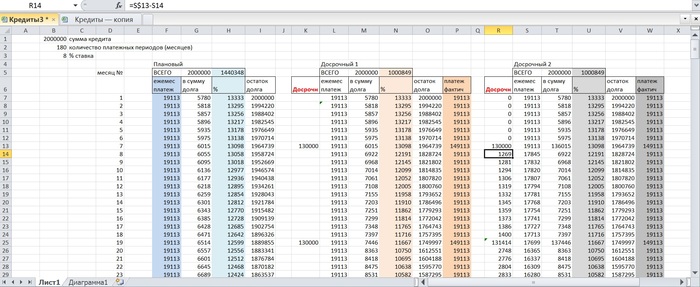

Собственно сам кредит – массив «Плановый». И два массива того же кредита с досрочным погашением – «Досрочный 1» и «Досрочный 2». В первом учитывается досрочное погашение с уменьшением срока кредитования, во втором – с уменьшением ежемесячного платежа.

Что имеем? При досрочном погашении с уменьшением срока кредитования экономия по процентам примерно на 250т.р. больше, чем при досрочном погашении с уменьшением суммы платежа, а срок выплат на 3 года меньше. Но, уменьшая сумму платежа, впоследствии платим меньше по основному долгу. Получается расчеты не эквивалентны. Уравниваем! Разницу платежей между вариантом 1 и вариантом 2 плюсуем к варианту 2 после «вброса» налогового вычета.

Столбцы «платеж фактический» у обоих кредитов совпали. Переплаты по процентам обоих вариантов досрочного погашения сошлись. Графики легли в одну линию. Второй антимиф доказан.

При возможности досрочного погашения кредиты с разными сроками кредитования идентичны.

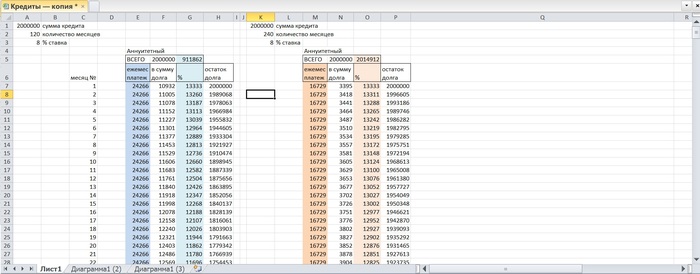

Знакомые исходные данные, два кредита с аннуитетным платежом:

8 % — процентная ставка;

2 млн. – сумма кредита;

10 и 20 лет – сроки кредитов. Думаю самое оно. Платеж для срока кредитования 20 лет не намного больше, чем для срока кредитования 25 лет. А 10 лет по факту убирается в 5 лет. Вполне жизненные цифры.

Подставляем цифры, формируем массивы, строим графики.

Это все очевидно. Это именно то, что нам показывает кредитный калькулятор онлайн. Переплата по процентам кредита на 20 лет составляет 2014912 рублей. Переплата по процентам кредита на 10 лет составит 911862 рубля. Надо брать? – на самом деле разницы нет!

Небольшое отступление: смотря на эти цифры, я не вижу цифры. Равно как и на работе: огромные массивы данных, более 100 тысяч строк. Для кого-то это просто цифры, для меня это не так: в голове чёткая картина физических процессов и их результат. Можно сравнить с отрывком из фильма «Матрица»: Информации, получаемой из Матрицы, гораздо больше, чем ты можешь расшифровать. Ты привыкаешь к этому. Скоро твой мозг сам делает перевод. Я уже даже не вижу код. Я вижу блондинку, брюнетку и рыжую.

И со мной такое. Настоящему научному сотруднику нет разницы, что подвергать анализу: поток данных, описывающих физические процессы, или финансовые потоки. Глядя в свой массив данных, не этот, а в свой, я вижу не цифры, а их результат. Например, этот.

Есть и масса других вариантов.

Возвращаемся к сути. Разница платежей выше составляет около 7,5т.р.. Что если эту разницу досрочно вносить каждый месяц при 20 летнем сроке кредитования? Пробуем. Появляется третий массив данных «Аннуитетный с досрочным», идентичный второму и с тем же сроком кредитования 20 лет, но со столбцом «досрочн» — досрочное погашение, куда вбита разница платежей. Результат — переплата по процентам та же самая, что и при кредите на 10 лет.

График кредита на 20 лет с досрочным погашением разницей ежемесячных платежей лег аккуратно на график кредита сроком на 10 лет. Снова все правильно.

Печатая все это, завязался очередной бесполезный спор с другом:

— Зачем ты все это считаешь?

— Отвали. Допишу, и вместо этих вопросов будешь спрашивать только как пользоваться Excel.

— Нафига мне Excel? Есть кредитные калькуляторы!

— И что тебе кредитный калькулятор насчитает?

— Он посчитает какой кредит выгоднее.

— И на какой срок выгоднее при одинаковых платежах?

— При меньшем сроке переплата по процентам меньше.

— Бесполезно спорить, прибегнем к консультации третьих лиц. Звони Володе, у него два ипотечных кредита, задай вопрос: при досрочном погашении выгоднее долгосрочный или краткосрочный кредит?

Володя: зависит от стратегии гашения, обычно без разницы. Но лучше брать долгосрочный.

— Молодец, соображает. Можно исключать его из списка рассылки.

Почему долгосрочный? (громко сказано, 20 лет вполне хватит).

А вполне случаются моменты, когда платить нечем. За пять лет даже у меня несколько раз случались такие ситуации. При меньшем обязательном платеже меньше вероятность в тяжелые времена стать жертвой штрафных санкций банка. Но и что бы каждый месяц педантично платить сверх обязательного платежа, нужно иметь выдержку. Хотя и суммы платежей отличаются незначительно, 24266 против 16729, где взять лишние 7,5т.р. для досрочного погашения? Да где угодно. В конце концов, зарплаты иногда растут вместе с ростом цен. Если нет – с друзьями обычно происходит следующий монолог: А вот ты пиво часто пьешь? Сигареты куришь? Откажись от этого частично, и средства найдутся.

Здесь сразу вспоминается текст одной из песен группы Кирпичи, в текстах которой я ощущаю не только шлейф алкоголя, но и интеллект:

«И денег на пиво становится все больше походу

Что вы смеётесь? Пиво – знатная статья pасходов»

Прям в голове заиграла.

А одна из подруг узнав о моей задумке недавно добавила: а конфеты? — тоже знатная статья расходов!

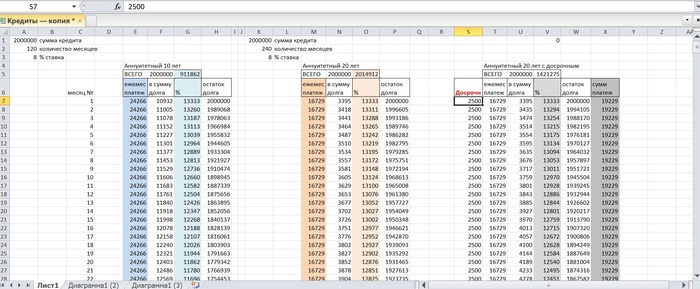

Допустим, негде взять 7,5т.р., а есть только 2,5т.р.. Раз в месяц это мелочь.

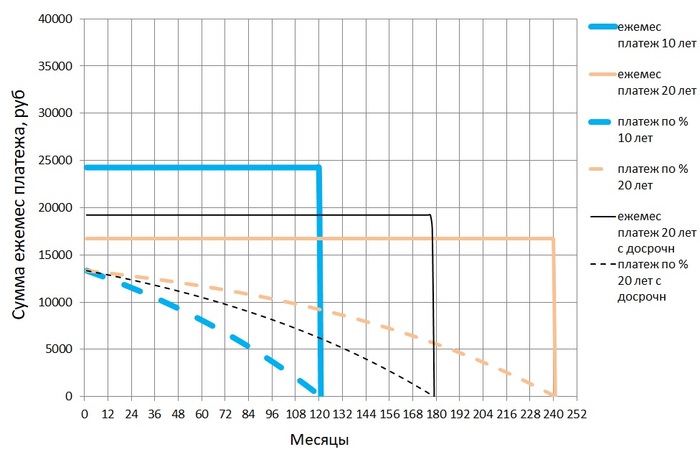

Вбиваю в ячейку досрочного погашения 2500р. Получаю:

Ежемесячный досрочный платеж 2,5т.р. дал эффект в около 600т.р. (площадь фигуры между желтой пунктирной и черной пунктирной линиями). Срок кредитования сократился на 5 лет. Глядя на эти графики становится ясно, почему все в основном берут заем на 15 лет. Таких сравнительных графиков можно построить сколько угодно и выбрать из них оптимальный. И корректировать его на протяжении всего срока кредитования увеличивая эффективность. Еще один вариант – хочу и могу каждый месяц платить 30000р. вместо 16792р.. Таблицу приводить уже лишнее, только график и цифры. Имеем следующее:

Переплата по процентам около 654т.р., что втрое меньше первоначальных 2млн. И закрывается кредит через 7,5 лет. Уже интересно.

Назревает логический вопрос: зачем так заморачиваться?

Во-первых: не сильно то и заморачиваешься. При наличии начальных навыков пользования MS Excel это все делается довольно быстро. Даже в моей «бухгалтерии», где все вышеописанное выглядит немного сложнее и изобилует операторами И, ИЛИ, ЕСЛИ, что в конечном итоге значительно упрощает процесс. Всяко интереснее, чем рубиться в PS.

Во-вторых, нужно оценивать эффективность досрочного погашения в разные периоды. То что дает хороший эффект сейчас, через несколько лет может оказаться низкоэффективной финансовой нагрузкой.

Если в настоящий момент цель закрыть кредит у вас стоит на первом месте, а все остальное отложено на потом – можно «вбрасывать» все что есть и не усложнять себе жизнь расчетами. В остальных случаях стоит посчитать. По мне, так грань между шестизначной и семизначной цифрой слишком тонкая.

Определить целесообразность внесения большой суммы? Для начального периода кредита это можно понять из примеров выше. Для позднего — мой случай: можно закрыть вопрос прямо сейчас, но некомфортно остаться без средств ради экономии по процентам в 27т.р.. Лучше еще год поплачу и завершу ремонт пока цены на материалы и технику не взлетели до небес, либо новую машину куплю, либо дачу – мне эти вариант нравятся больше. Переплачиваю за обязательную страховку, скажете вы? Ну плюс еще 4т.р.. На позднем периоде стоит хорошо подумать: вносить большую сумму, либо потратить ее на что-либо поважней.

Сколько платить досрочно каждый месяц? Для начального периода кредита опять же это можно понять из примеров выше. Для позднего — снова мой пример: могу каждый месяц платить на 10 т.р. больше чем сейчас, но эффект до закрытия кредита от этого составит всего 4,2т.р. – оно того не стоит. Это вопрос комфорта и он индивидуален. Из-за досрочного погашения можно вплотную приблизить себя к прожиточному минимуму, а можно гасить в месяц на 5-15т.р. меньше без значительного снижения эффективности, и чувствовать себя намного комфортнее.

Довольно распространенная ситуация: взяв квартиру в ипотеку, многих посещает желание продать какую-либо недвижимость или автомобиль, чтобы снизить платеж и переплату по процентам. В случае с автомобилем — прежде чем продавать его в наше время, нужно трижды подумать («живой» потом днем с огнем не сыщешь, а дилеры вкрай обнаглели). Можно посчитать эквивалентную единовременному гашению стоимостью автомобиля доплату к ежемесячному платежу, с которой вполне можно смириться, но она даст тот же или чуть меньший эффект. Если все же решили продать какой-либо актив — определить стоимость и срок продажи. Например, когда продажа по верху рынка в течение полугода дает меньший эффект, чем продажа по середине и низу рынка в течение месяца. Все описанное определяется мгновенно посредством изменения значений в нескольких ячейках. Остается принять решение.

Расчет в моем случае – с учетом переплаты по процентам и стоимостью ремонта выйти на стоимость квартиры ниже рыночной на определенную сумму. Если вы занимаетесь покупкой недвижимости с целью перепродажи – самое оно.

Игорь Рыбаков в одном из видео говорил, как я понял (не смог это смотреть), что ипотека и кредиты это рабство, куда не стоит влезать. Не согласился. Посмотрел комментарии — понял, что не я один. Хотя он и прав, ужаса в этом нет. Можно обыграть ситуацию так, что это будет выгодно обеим сторонам. Хотя это еще вопрос.. откуда мне знать во сколько на самом деле обходится банку обслуживание моего кредита (аренда офисов, зарплаты сотрудников, бонусы, золотые парашюты и возможно золотые умывальники тоже)?

Все описанное выше справедливо и для потребительских кредитов. Конечно, расчетные суммы снижаются из-за маленьких сроков кредитования, но на коротком отрезке времени они становятся более значимыми, и процентные ставки там покруче – есть над чем подумать.

Большинство конечно же не полезет в такие дебри как я, но, осознав суть, начнет методично вкидывать по чуть-чуть сверх первоначального платежа каждый месяц. Чем раньше – тем эффективнее (на эту тему стоило бы добавить отдельный график, что бы легче понять почему, но я исчерпал лимит в 25 изображений.. кто после первого раздела не заглядывая в таблицы схватывал суммы налету с графиков — поймет о чем я). Герман Греф возможно теперь потеряет немного прибыли. Хотя, чем быстрее люди закрывают текущий, тем быстрее может возникать желание взять новый кредит.

Если у вас нет ипотеки и, прочтя статью целиком, вы не разобрались, то, как говорил один из моих преподавателей: «Ничего страшного. Главное знать, что существуют подобные способы и методы и, когда от этого будет зависеть ваш доход, вы сразу вспомните и очень быстро во всем разберетесь».

Возможно когда-нибудь сделаю универсальный файл для составления прогнозов с подробным описанием. А лучше сразу не игру-убийцу времени, а приложение с рекламой. Где разработчики? Excel не всем под силу.