Форма РСВ с 2023 года в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В связи с объединением ПФР и ФСС в единый Социальный фонд России с 01.01.2023 для страхователей введены новые формы расчета по страховым взносам (РСВ) и персонифицированных сведений о физических лицах, порядки их заполнения и форматы представления в электронном виде (приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

Организации и индивидуальные предприниматели — плательщики страховых взносов представляют в ИФНС расчет по страховым взносам ежеквартально не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом (ранее — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом (п. 7 ст. 431 НК РФ)).

Расчет по страховым взносам с 2023 года в «1С:Зарплате и управлении персоналом 8»

Начиная с версий 3.1.23.458 и 3.1.24.308 в программе «1С:Зарплата и управление персоналом 8» в соответствии с приказом ФНС России от 29.09.2022 № ЕД-7-11/878@ реализованы форма и формат электронного представления Расчета по страховым взносам. С версий 3.1.23.585 и 3.1.24.408 — автоматическое заполнение отчета.

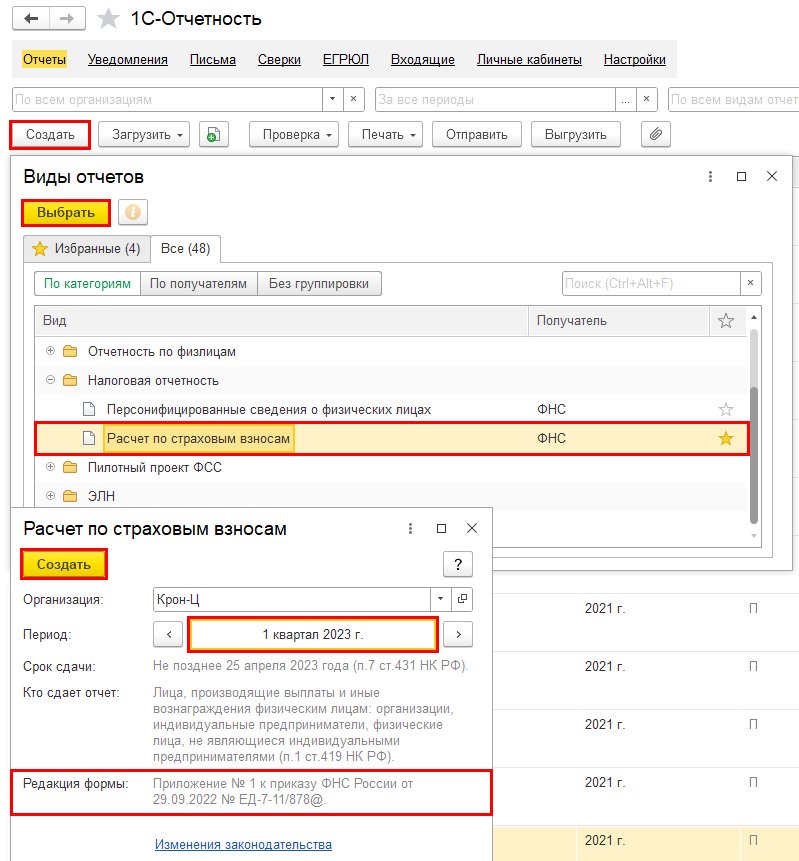

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Рис. 1. Новая форма «Расчет по страховым взносам» c 2023 года

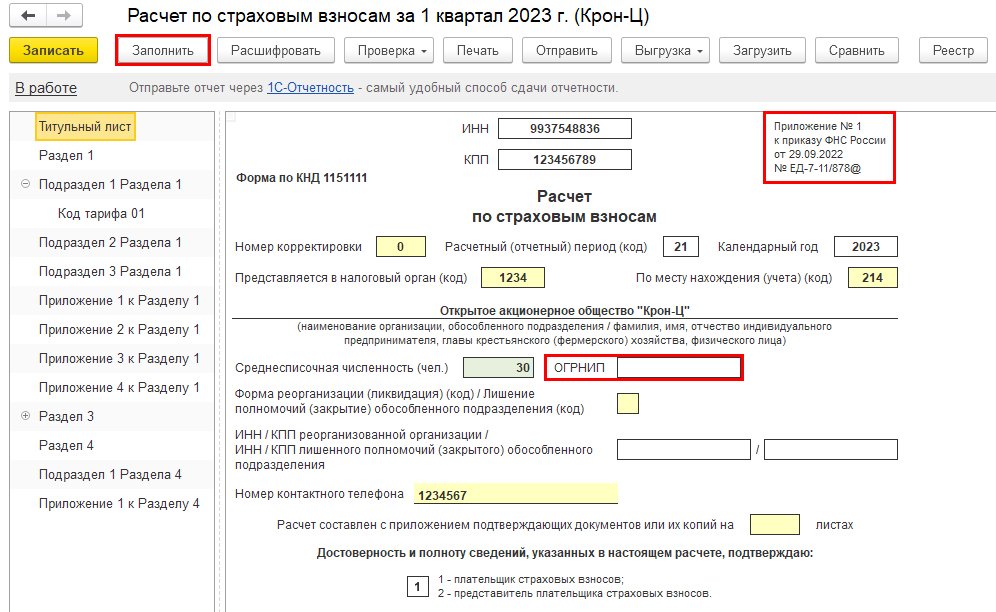

Заполнение отчета происходит автоматически по кнопке Заполнить, согласно отраженным документам и внесенным данным в программу (рис. 2). Поля, выделенные желтым цветом, можно заполнить вручную.

Обратите внимание, для корректного заполнения отчета в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо проверить личные данные физических лиц, а также провести все начисления и выплаты за отчетный (расчетный) период.

Рис. 2. Заполнение расчета по страховым взносам

На Титульном листе появилось новое поле с ОГРНИП (рис. 2).

Номер ОГРНИП заполняется в карточке Организация. При заполнении расчета по страховым взносам для ИП и глав крестьянских (фермерских) хозяйств введенный номер отобразится автоматически.

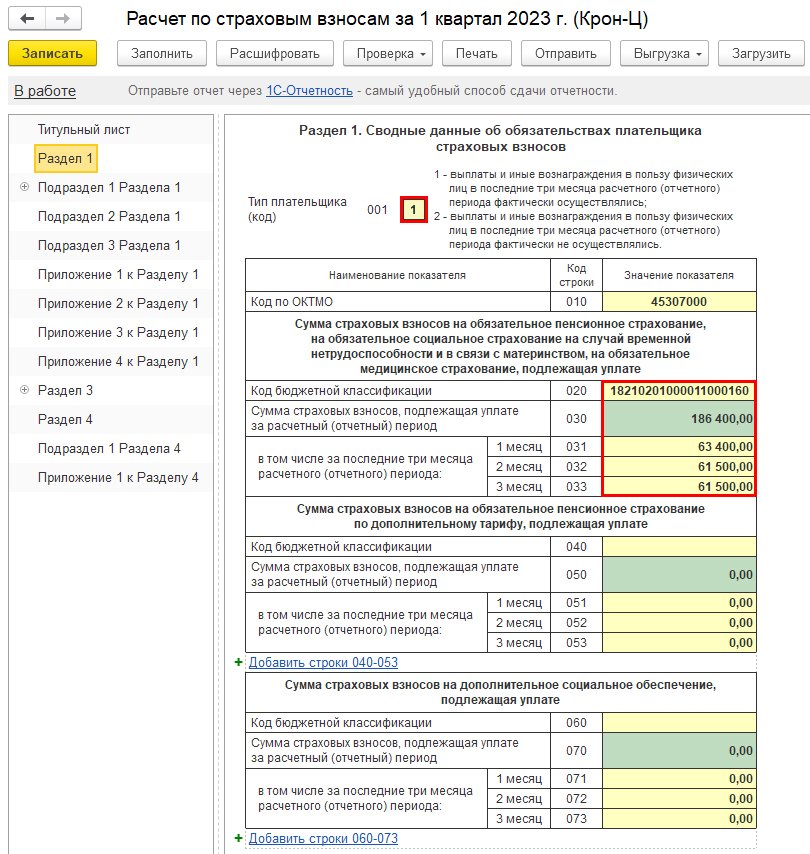

В Разделе 1 объединены в единую базу суммы страховых взносов, подлежащие уплате за расчетный (отчетный) период. Также в раздел включены таблицы с суммами страховых взносов на ОПС по дополнительным тарифам и на дополнительное социальное обеспечение. Автоматическое заполнение Раздела 1 в учетных решениях «1С:Предприятие 8» поддерживается начиная с версии 3.1.23.649 (рис. 3). О сроках поддержки заполнения РСВ в учетных решениях 1С см. в «Мониторинге законодательства» .

Рис. 3. Заполнение Раздела 1

Для организаций и ИП Раздел 1 является обязательным для заполнения и представления в ИФНС.

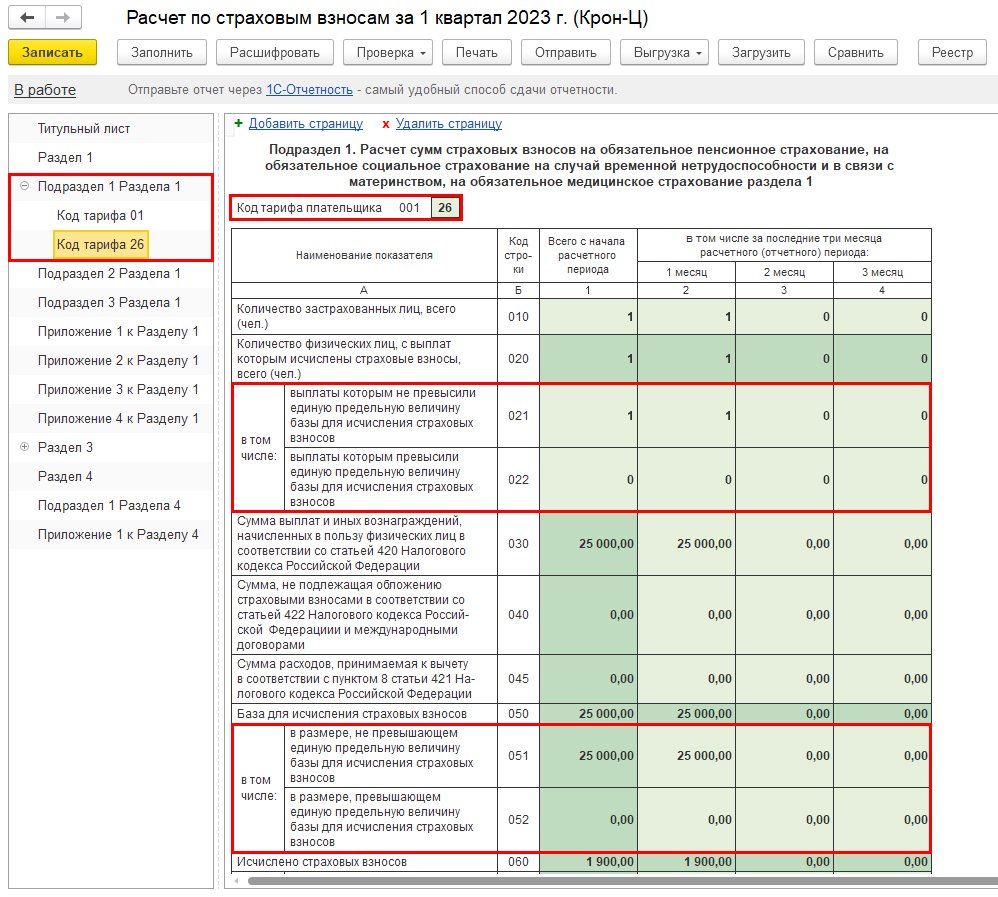

Подраздел 1 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.1, 1.2 (Приложение 1) и Приложение 2. Для организаций и ИП Подраздел 1 также является обязательным для заполнения и представления в ИФНС. Если в течение расчетного (отчетного) периода применялось несколько видов тарифа страховых взносов, то в отчет будет включено соответствующее количество Подразделов 1 Раздела 1 по каждому тарифу.

Пример

Если в настройках учетной политики Организации в программе «1С:Зарплата и управление персоналом 8» редакции 3 установлен флаг Есть студенты студотрядов, тогда внутри документа Договор (работы, услуги) появится возможность установки флага Заключен со студентом, работающим в студотряде. Также внутри карточки сотрудника в разделе Страхование появится возможность установки флага Студент, работающий в студотряде.

После оплаты договора суммы вознаграждения и исчисленных страховых взносов будут включены в отчет и автоматически отразятся на новой странице Подраздела 1 Раздела 1 с новым кодом тарифа — 26 (рис. 4).

Сумма исчисленных страховых взносов будет рассчитана, исходя из Ставки единого тарифа — 7,6 % ( рис. 4).

Рис. 4. Заполнение Подраздела 1 Раздела 1 новой формы расчета по страховым взносам по Примеру

В Подраздел 1 Раздела 1 добавлены новые строки 021 и 022. Из количества физических лиц, с выплат которым исчислены страховые взносы (строка 020), необходимо указать количество лиц, выплаты которым не превысили единую предельную величину базы и которым превысили (рис. 4).

Базу для исчисления страховых взносов (строка 050), а также суммы исчисленных страховых взносов (строка 060) необходимо указать в размерах, не превышающих и превышающих единую предельную величину (строки 051, 052, 061, 062), рис. 4.

Подраздел 2 Раздела 1 новой формы расчета по страховым взносам заменил Подразделы 1.3.1 и 1.3.2. Подраздел 2 необходимо заполнять организациям, которые начисляют взносы на ОПС по дополнительным тарифам.

Подраздел 3 Раздела 1 новой формы расчета по страховым взносам заменил Приложение 1.1. Подраздел 3 необходимо заполнять организациям, применяющим тарифы в соответствии со статьей 429 НК РФ, по взносам на дополнительное соцобеспечение членов летных экипажей и отдельных категорий работников (угольная промышленность).

Приложение 1 к Разделу 1 новой формы расчета по страховым взносам заменило Приложение 3. Из Приложения 1 исключены (Федеральный закон от 14.07.2022 № 321-ФЗ): строка 010 — средняя численность работников/среднесписочная численность работников (чел.)и столбец «По итогам девяти месяцев года, предшествующего году перехода на уплату страховых взносов по пониженным тарифам».

Приложение 1 необходимо заполнять IT-организациям и организациям, осуществляющим деятельность в сфере радиоэлектронной промышленности. Приложение 1 заполняется вручную.

Приложения 2, 3 и 4 новой формы РСВ заменили соответствующие Приложения 4, 5 и 7 прежней формы. Приложения 2, 3 и 4 заполняются вручную.

Раздел 2 является обязательным для заполнения главами К(Ф)Х. В Раздел 2 добавлена единая сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период.

В Подразделе 1 Раздела 2 необходимо отражать каждый период членства каждого члена К(Ф)Х, в том числе главы хозяйства, если в течение расчетного (отчетного) периода член К(Ф)Х вступал в хозяйство несколько раз.

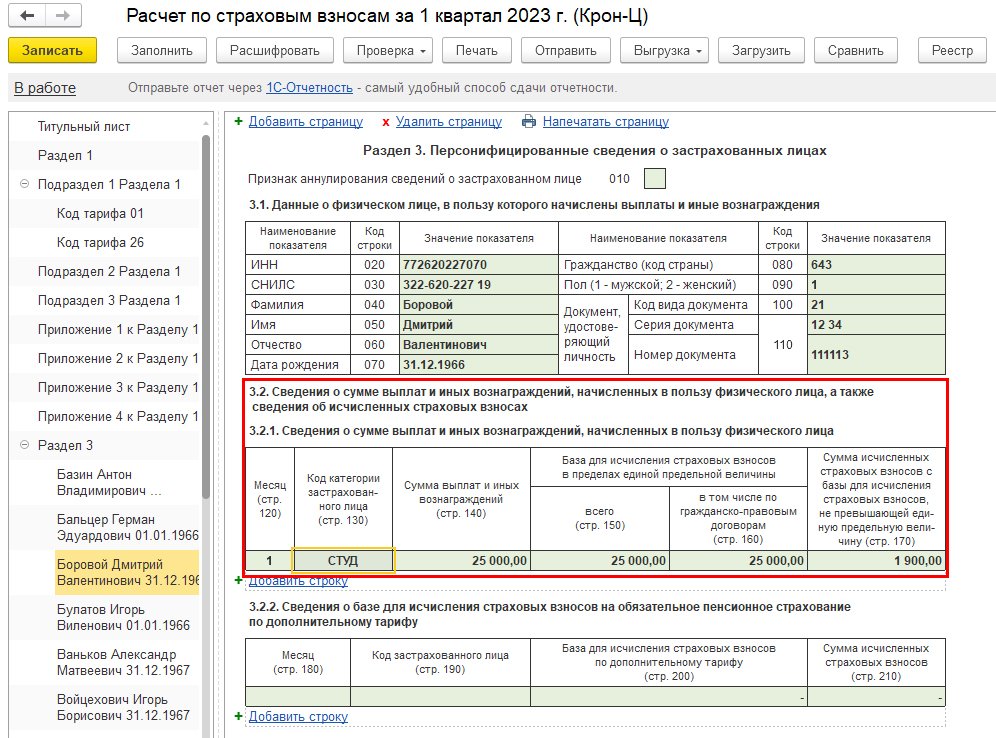

В Разделе 3 изменились наименования подраздела 3.2 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах» и строк 150, 170 (см. рис. 5).

Для организаций и ИП Раздел 3 является обязательным для заполнения и представления в ИФНС.

Согласно приведенному выше Примеру в программе «1С:Зарплата и управление персоналом 8» редакции 3 после оплаты договора студенту студотряда в Разделе 3 новой формы расчета по страховым взносам автоматически отразится новый Код категории застрахованного лица (строка 130) — СТУД (рис. 5).

Сумма исчисленных страховых взносов (строка 170) будет рассчитана, исходя из Ставки единого тарифа — 7,6 % (рис. 5).

Рис. 5. Заполнение Раздела 3 новой формы расчета по страховым взносам по Примеру 2

Новый Раздел 4 и соответствующие подразделы являются обязательными для заполнения организациями, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей:

- Раздел 4 содержит суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате;

- Подраздел 1 Раздела 4 содержит расчет сумм страховых взносов;

- Приложение 1 к Разделу 4 содержит сведения о физических лицах и суммах выплат, необходимые для применения соответствующих тарифов страховых взносов.

Раздел 4 и соответствующие подразделы заполняются автоматически по данным в программе.

О поддержке контрольных соотношений РСВ в учетных решениях «1С:Предприятие 8» в соответствии с письмами ФНС России от 10.03.2023 № БС-4-11/2773@ и от 15.03.2023 № БС-4-11/2952@ см. в «Мониторинге законодательства» здесь и здесь .

От редакции. В 1С:Лектории 09.03.2023 состоялась онлайн-лекция эксперта 1С Аллы Назаровой «Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1)». См. видеозапись онлайн-лекции на сайте 1С:ИТС на странице 1С:Лектория:

В расчете по страховым взносам нет ошибок, а ФНС отказывает в приеме: что делать?

В последнее время мы часто наблюдаем такую картину у наших клиентов: РСВ сформирован автоматически, встроенная проверка не показывает проблем, а из ФНС приходит отказ с целым списком невнятных ошибок. Причины появления таких ошибок-«невидимок» не только в РСВ, но и в отчете 4-ФСС разберем в этой публикации.

Безусловно, сначала необходимо всё-таки проверить отчет:

1. Для начала стоит зайти в начисления зарплаты и пересчитать страховые взносы.

В программе 1С: ЗУП ред. 3.1 это можно сделать на вкладке «Взносы» по кнопке «Пересчитать взносы».

В программе 1С: Бухгалтерия предприятия ред. 3.0 такая же кнопка спрятана в разделе «Еще» в углу табличной части справа.

Обязательно сравните результат пересчета взносов «До» и «После».

2. Сформируйте отчет «Проверка расчета взносов» (в 1С: Бухгалтерии предприятия он находится в разделе «Зарплата и кадры» — «Отчеты по зарплате», в 1С: ЗУП – в разделе «Налоги и взносы» — «Отчеты по налогам и взносам»).

Этот отчет формируется по сотрудникам. Неверно рассчитанные взносы выделяются красным цветом, это сложно будет не заметить.

3. Провалитесь в сами страховые взносы в начислении зарплаты.

Часто мы видим, как в погоне за исправлением ошибок за большой период времени, бухгалтеры перепроводят зарплатные документы в хаотичном порядке, не соблюдая хронологическую последовательность. Это и приводит к тому, что программа пытается выровнять взносы между месяцами, самостоятельно делая сторно излишне начисленных взносов.

Чтобы устранить такую ошибку, необходимо распровести начисления зарплаты за все эти проблемные месяцы и по кнопке «Еще» — «Пересчитать взносы» каждого месяца в строгой хронологической последовательности. Обязательно проверяйте результат.

4 . Проверьте точно ли корректное количество отчетов у вас в программе.

Первичный отчет за период всегда должен быть один!

Если в программе, например, два одинаковых первичных отчета за 1 квартал, то нередко программа складывает их между собой и в отчет за полугодие тянутся уже задвоенные суммы.

С корректирующими отчетами такая же ситуация. Каждый корректирующий отчет должен иметь свой уникальный номер: К1, К2… Одинаковых корректирующих отчетов под одним и тем же номером быть не должно.

5. Проверьте даты на титульных листах ваших отчетов.

Дата корректирующего отчета должна быть равна или больше первичного отчета.

Если всё вышеперечисленное в порядке, а отчет ФНС так и не принимает, то приведем примеры нестандартных ошибок.

Причина № 1: Некорректные данные по сотрудникам в отчетности

Кратко расскажем ситуацию: организация пытается сдать корректирующий РСВ за 1 квартал 2021 года. Первичный отчет сдан без ошибок, принят ФНС. При подготовке отчета за полугодие выяснилось, что в первичный отчет не попало несколько сотрудников. Бухгалтер сформировал корректирующий отчет за 1 квартал, встроенная проверка не показала ошибок, а с ФНС пришел отказ.

В таком случае стоит проверить отчет по вышеуказанному алгоритму.

Если такая проверка результатов не даст, стоит проверить как вы внесли сотрудников: ошибки в ФИО, в паспортных данных, СНИЛС и т.д. Адрес сотрудника должен быть внесен путем выбора из адресного классификатора.

Именно ошибка в имени сотрудника, которого забыли подать в первичном отчете, и привела к такой ошибке.

Как такое происходит?

Сервис проверки отчетности на стороне ФНС при получении некорректных личных данных сотрудников исключает из отчета суммы по взносам и зарплате такого «недооформленного» сотрудника и получается разрыв в цифрах, в результате которого вам приходит отказ в приеме отчета.

В 1С на данный момент такой проверки по личным данным сотрудников нет. Надеемся, что программисты ее реализуют, и тем самым такая ошибка больше не повторится.

Некорректный перенос личных данных сотрудников также может быть осуществлен из других программ. Например, наша читательница столкнулась с таким переносом данных из программы 1С: Автосервис. Первичные данные заносились туда менеджером, к сожалению, не особо сильным в кадровом делопроизводстве.

Причина № 2 – Не сданный отчет предыдущего периода

Эта история произошла с нашей подписчицей в прошлом году. Она принимала дела от предыдущего бухгалтера, которая клятвенно уверила, что все отчеты за текущий период (полгода) она через стороннего провайдера сдала, поэтому можно смело переходить к формированию отчетности за 9 месяцев.

Собственно, в программе 1С все отчеты были сформированы. Однако статус отчетов «Сдано» выставлен вручную.

При отправке РСВ за 9 месяцев пришел отказ с огромным списком непонятных ошибок, хотя встроенная проверка 1С ошибок не показала.

Бухгалтер проверила отчет по вышеуказанному алгоритму – ошибок не обнаружила. Пересмотрела личные данные сотрудников, там тоже всё корректно было заполнено.

Бухгалтеру ничего не оставалось, как подать корректирующие отчеты за 1 квартал и полугодие, чтобы затем отправить первичный отчет за 9 месяцев.

И вот при отправке корректирующего отчета за полугодие всё встало на свои места: первичный отчет предыдущим бухгалтером так и не был подан в ФНС.

Поэтому 9-месячный РСВ и не принимался, т.к. эта отчетность сдается нарастающим итогом.

Вывод на будущее: при передаче дел от другого бухгалтера обязательно запрашивайте в контролирующих органах список представленной отчетности предыдущими бухгалтерами.

Внимание! Ошибки при заполнении Расчета по страховым взносам за 1 квартал 2020 года

Для организаций, расположенных НЕ в регионах действия пилотного проекта (зачетная система), не заполняется строка 070 Приложения 2 к Разделу 1 Произведено расходов на выплату страхового обеспечения . Сумма расходов на социальное страхование также не учитывается при расчете показателей строки 090 Приложения 2 к Разделу 1 и строк 110-113 Раздела 1 .

Данная ошибка зарегистрирована под номером 30171688 и исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 2

В строке 190 Раздела 3 Расчета по страховым взносам вместо кода застрахованного лица заполняется код тарифа.

Ошибка зарегистрирована под номером 30171718 и также исправлена в релизах 3.1.13.120 и 3.1.10.348.

Ошибка № 3

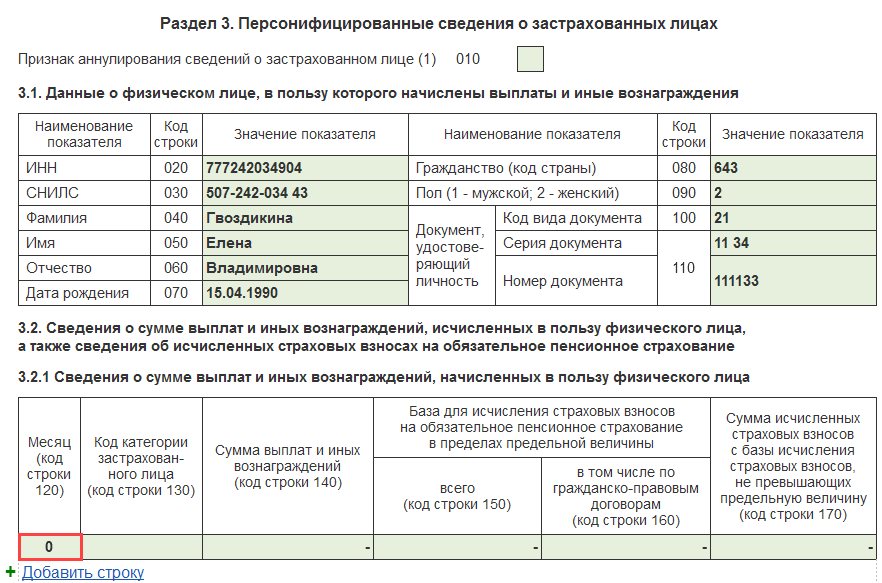

Если у сотрудника, подлежащего включению в Раздел 3 Расчета по страховым взносам (в отчетном квартале имеется действующий трудовой договор или договор ГПХ), полностью отсутствуют доходы за последние 3 месяца, в таблице 3.2.1 Раздела 3 показатель первой строки графы 120 Месяц ошибочно заполняется значением 0.

Если, например, по сотруднику зарегистрирован Отпуск по уходу за ребенком ( Кадры – Отпуска по уходу и возвраты из отпуска ) без выплаты пособий или Договор (работы, услуги) ( Зарплата – Договоры (в т.ч. авторские) ), то Раздел 3 Расчета по страховым взносам будет выглядеть следующим образом.

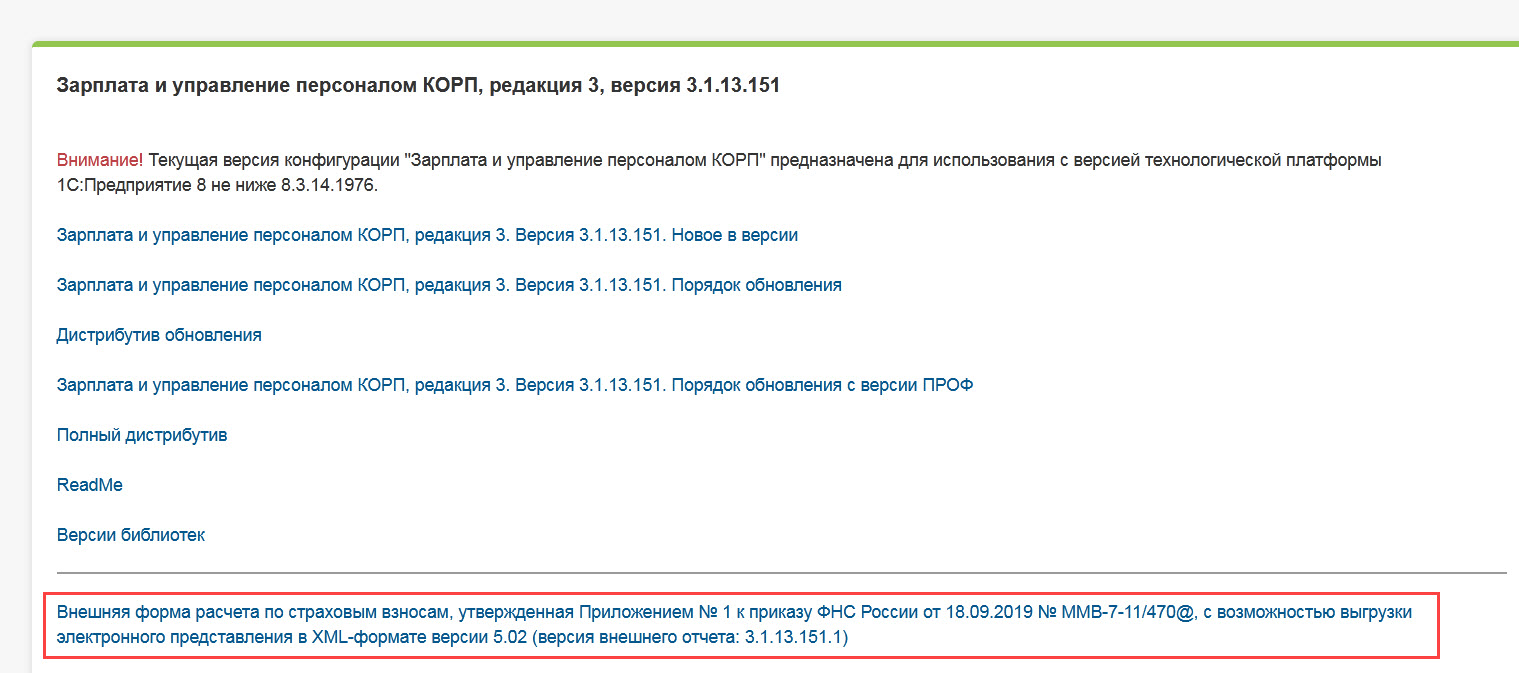

Такой отчет не пройдет форматно-логический контроль при попытке его отправки. Для устранения ошибки необходимо скачать Внешнюю форму расчета по страховым взносам на странице с номером релиза.

Внешняя форма расчета по страховым взносам доступна для релизов:

- версия 3.1.13 – для релизов 3.1.13.146 и 3.1.13.151;

- версия 3.1.10 – для релизов 3.1.10.376 и 3.1.10.378.

Ошибка № 4

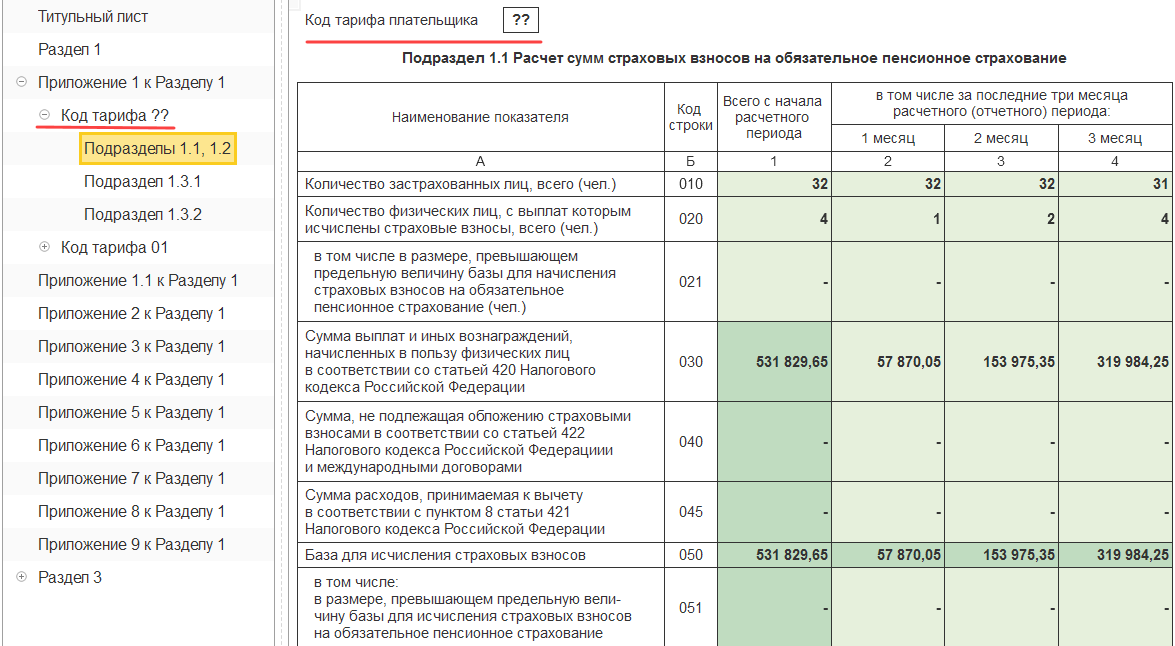

В Приложении 1 к Разделу 1 неверно заполняется Код тарифа — значением ?? .

Заполнение Приложения 1 к Разделу 1 выглядит следующим образом.

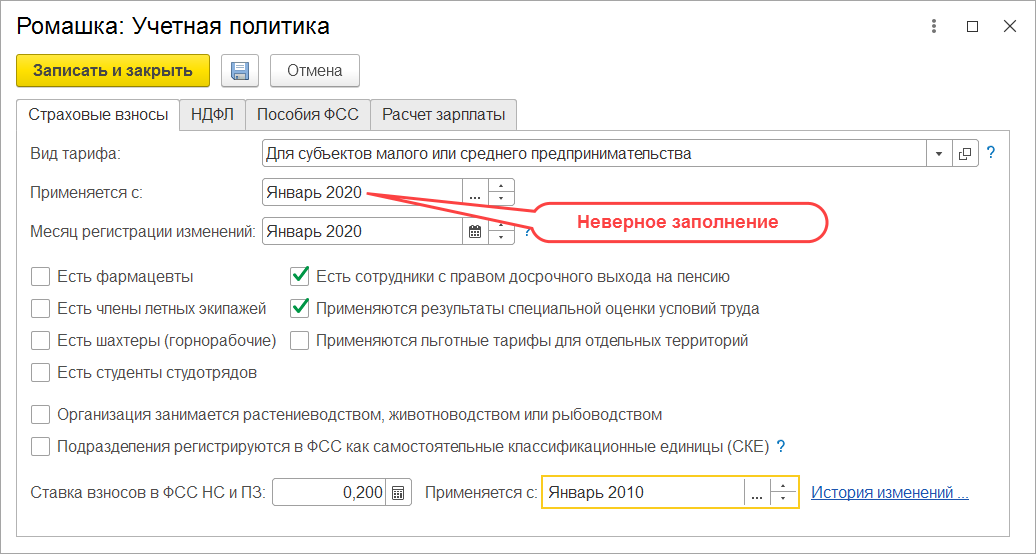

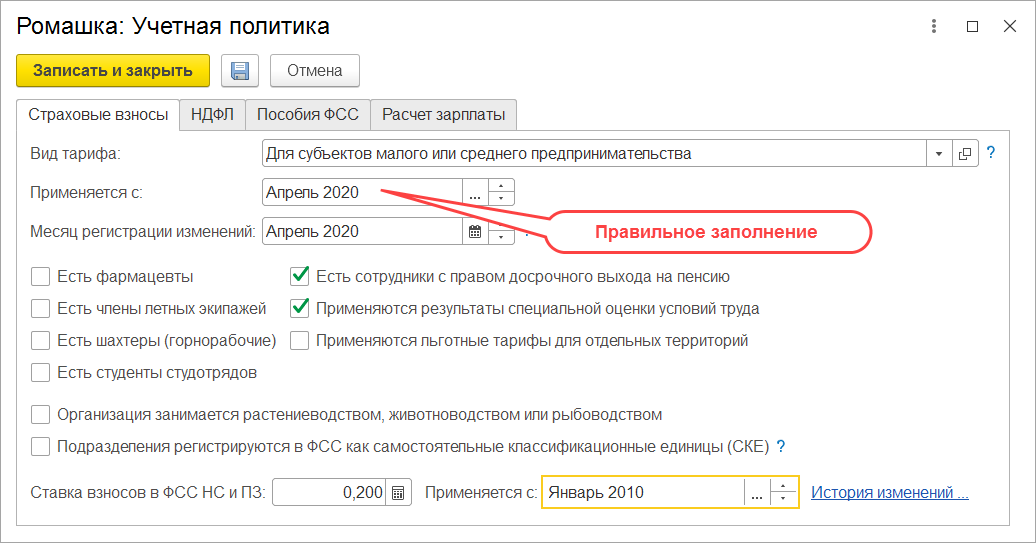

Это не программная ошибка, а пользовательская. Она возникает, если для организации, относящейся к малым и средним предприятиям, в Учетной политике ( Настройка – Организации – Учетная политика и другие настройки – Учетная политика ) по ошибке установить для Вида тарифа значение Для субъектов малого или среднего предпринимательства ранее, чем с Апреля 2020г .

В связи с тем, что понижение тарифов страховых взносов для малого и среднего бизнеса предусмотрено законодательством только с 01.04.2020г., изменять Вид тарифа таким организациям нужно именно с Апреля 2020г . Для отчетности за 1 квартал 2020г. действуют прежние Коды тарифов .

На текущий момент в ЗУП отсутствует код для вида тарифа Для субъектов малого или среднего предпринимательства , поэтому в программе выводится значение ?? . К моменту сдачи Расчета по страховым взносам за 1 полугодие (когда потребуется указывать этот код в отчетности) Код тарифа будет заполняться значением, присвоенным на законодательном уровне.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите..Коллеги, обратите внимание на ошибки заполнения статистической Формы 57-Т..

(3 оценок, среднее: 3,67 из 5)

Некорректный расчёт страховых взносов в конфигурациях 1С?

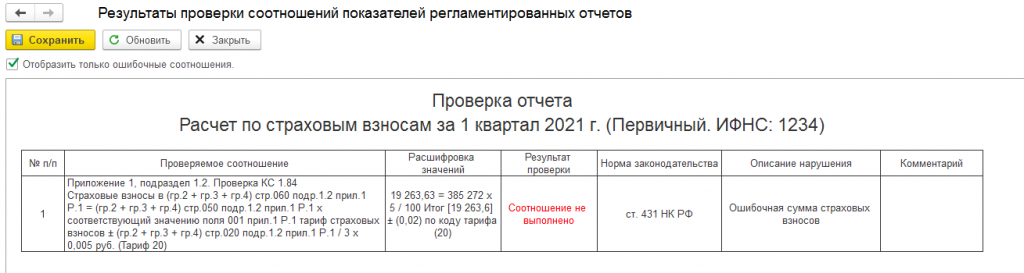

В конфигурациях 1С при использовании тарифа страховых взносов для МСП неверно показывалось распределение по тарифам 01 и 20 в отчетах: суммы взносов на ОМС и ОСС по тарифу 01 отличались от аналогичных сумм взносов, если сотрудник имеет облагаемых доходов ровно 12 792 руб. в месяц (т.е. МРОТ).

Соответственно, при проверке контрольных соотношений в РСВ выходило сообщение о некорректности расчета страховых взносов на обязательно медицинское страхование по 20 тарифу.

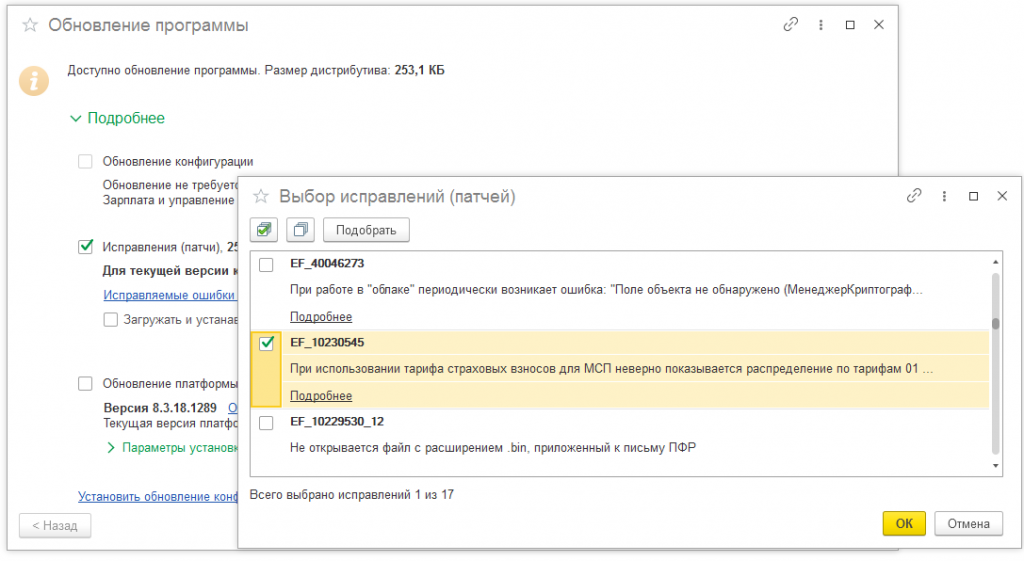

Разработчики выпустили патч EF_10230545 с исправлением.

После установки патча с исправлением необходимо перезапустить базу 1С, создать новый отчет «Расчет по страховым взносам» и запустить проверку контрольных соотношений. Ошибка должна уйти.

Установить патч можно двумя способами:

1. При подключенной интернет-поддержке в программе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — в открывшейся форме выбрать нужный патч EF_10230545 и нажать Далее.

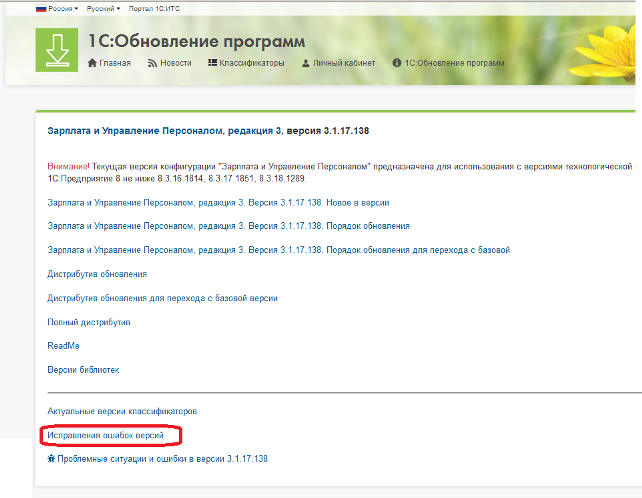

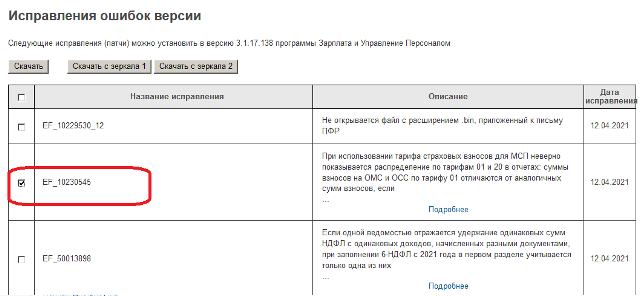

2. При отключенной интернет-поддержке в программе можно предварительно скачать патч с сайта releases.1c.ru в разделе «Исправления ошибок версий» нужной конфигурации.

Далее подгрузить его вручную в конфигурацию в разделе: Администрирование — Интернет-поддержка и сервисы — Обновление версии программы — Обновление программы — Установить обновление конфигурации или исправления (патчи) из файла — выбрать ранее скачанный файл.