Не закрывается счет 26 «Общехозяйственные расходы» в 1С 8.3

Если не закрывается 26 счет, необходимо проверить настройки и учетную политику в 1С. Чаще всего проблема заключается в них.

Для этого заходим в меню «Учетная политика» и спускаемся до настроек общехозяйственных расходов. Если будет выбран метод включения в себестоимость продаж (директ-костинг), то все расходы с 26 счёта сразу списывается в расходы организации на 90.08.1 пропорционально выручке, а если выбрано включение в себестоимость продукции, работ, услуг, то обязательно нужно зайти в меню «Методы распределения косвенных расходов» и заполнить порядок распределения.

1C Бухгалтерия релиз 3.0.93.20 не закрывается 26 счет

Не закрывается счет 26 в релизе 3.0.93.20 на рабочей базе.

В рабочей базе откатила до релиза 3.0.92.51, 26 счет закрылся.

Эта проблема не только у меня, см. Сайт БухЭксперт8, тема «Не закрывается 26 счет» Вопрос от 21 мая 2021

Учетная политика: Основной счет учета затрат — 26, Виды деятельности — Выпуск продукции, Выполнение работ, оказание услуг заказчикам, Затраты списываются — С учетом всей выручки, Косвенные затраты, база распределения — Плановая себестоимость выпуска, Особые правила распределения — 26 счет (База распределения — Не распределяется)

28 мая, проверила на другом предприятии, учетная политика другая, проблема повторилась, 26 счет не закрывается. Откатываю на релиз 3.0.92.51. Итак, надо 14 предприятий откатить

Почему не закрывается 26 счет за 2020 год?

Санта-Барбара под названием «Сдай отчетность за 2020 год» продолжается! Мало того, что у бухгалтеров возникает куча вопросов по текущей работе, так еще и 26 счет перестал закрываться корректно! Вместо привычного закрытия на счет 90.08 у одних он закрывается на счет 90.02, у других на 20 счет, у третьих вообще закрытие месяца не проводится и требует начислить выручку, которой в том периоде и не было. Как результат – ажиотаж на линиях консультации 1С: уставшие и вымученные бухгалтеры на одном конце телефона, твердящие, что опять программа не работает, и консультанты 1С, на другом конце, в стопятьсотый раз объясняющие истинную причину такого поведения 1С. В этой публикации мы расскажем почему же происходит этот так называемый «сбой» в 1С: Бухгалтерии ред. 3.0, а также покажем каким образом можно всё исправить!

Итак, сначала о причинах.

Коллеги, поверьте, разработчики 1С тут не причем! Меньше всего они хотят рушить привычную всем и годами наработанную методологию учета. Дело в новом законодательстве, а именно в выпуске ФСБУ 5/2019 «Запасы».

Еще в начале года 14 января 2021 г. вышел релиз 3.0.89 с изменениями, касающимися этого нового ФСБУ.

Обратите внимание, что новшества коснулись практически всех счетов учета затрат!

Согласно п. 24 и п. 25 нового стандарта теперь под косвенными затратами следует понимать те затраты, которые невозможно прямо отнести к работам, услугам или конкретной продукции.

«Так если новый ФСБУ действует с 2021 года почему не закрывается 2020 год?» — спрашивает каждый второй бухгалтер?

Дело в открытом для редактирования периоде. У многих бухгалтеров сейчас открыт 2020 год для корректного формирования годовой отчётности, т.е. не стоит дата запрета редактирования данных. А при обновлении, когда происходят изменения в структуре конфигурации, программа зачастую перепроводит документы незакрытых периодов. Это необходимо для корректной работы 1С. И вот если в её доступе остается не только текущий налоговый период, но и предыдущие, когда дата запрета не установлена, то могут начаться проблемы с расхождением данных в отчетах. Подробно об этом мы писали в статье «Почему могут измениться данные в отчетах закрытых периодов?».

Сразу скажем, что проблемы с 26 счетом за 2020 год наблюдаются сейчас у всех организаций, кто собирает затраты на этом счете.

Причем те бухгалтеры, кто вынужденно перепроводит предыдущие периоды, например, 2019, 2018 годы и т.д., находятся в более тяжелой ситуации: у них такая беда с настройками может случиться в тех перепроводимых годах.

С причинами разобрались. Теперь приступим к решению этого вопроса.

Самый главный документ, касающийся закрытия счетов учета, находится в разделе «Главное». Конечно же это учетная политика организации.

Приведем сравнительный анализ учетной политики ДО и ПОСЛЕ изменений. Обратите внимание сколько новых позиций добавилось!

Сначала нам необходимо провалиться в настройки учетной политики за 2020 год. Для этого кликнем по гиперссылке «История изменений».

Далее заходим в необходимый нам период.

Важно зайти именно в настройки 2020 года, иначе все ваши старания программа оценит, как изменения 2021 года, а 2020 год оставит без изменения.

Хочется отметить самое главное: единого для всех алгоритма настройки учетной политики не будет!

У всех предприятий раньше стояли свои настройки: у одних был выпуск продукции, другие оказывали услуги, третьи вообще строительством занимались и т.д.

Поэтому мы приведем общие рекомендации по устранению неполадок. А ваша задача – подобрать тот способ, который нужен именно вам.

Вот какую информацию приводят разработчики 1С на этот счет.

Рассмотрим условный пример: допустим, у нас есть затраты на 26 счете за январь 2020 года. Организация оказывает услуги.

При закрытии месяца они закрываются на счет себестоимости 90.02.1 вместо привычного счета 90.08.

Идем в учетную политику за 2020 год и видим такую картину:

На первый взгляд всё корректно, однако теперь необходимо уточнить вид деятельности.

Видим, что при постановке галочки в строке «Выполнение работ, оказание услуг заказчикам» появились дополнительные поля.

Выбираем способ списания затрат и базу распределения, о которой поговорим далее.

Также включаем привычную галочку директ-костинга.

Перепроводим месяц и получаем корректные проводки.

Принцип исправления понятен, приведем еще другие причины.

Например, могут быть ситуации, когда после обновления база распределения выбралась программой некорректно. Допустим ранее в качестве базы распределения у вас стояла «Выручка», а теперь «Объем выпуска». В этом случае нужно также поправить настройки.

Или же, наоборот, раньше стояла база распределения «Прямые затраты», а после обновления стала «Выручка». А выручки за январь нет. Программа не даст закрыть месяц, будет требовать начислить выручку.

Также посмотрите внимательно на настройку поля «Себестоимость выпуска». Даже при отсутствии галочки непосредственно о выпуске продукции программа позволяет теперь рассчитать оценку оказанных услуг по плановой себестоимости, хотя раньше такого не было.

Об этом свидетельствует клик на знак вопроса

Если у вас нет выпуска продукции можете смело снимать галочку и снова перепроводить месяц.

Также до обновления вы 26 счет могли закрывать на 20 счет, а с 2021 года эти настройки не действуют. Соответственно, в учетной политике 2020 года ставим галочку в поле «В себестоимость продукции, работ, услуг (применяется до 31.12.2020 г.)», а в 2021 году заводим особые правила распределения, где и указываем 20 счет.

Подведем итог: вариантов настройки учетной политики – масса! Нужно выбрать те настройки, которые действовали у Вас раньше. Если не помните, что именно стояло в настройках, можно зайти в Историю изменений, либо же восстановить копию базы 2020 года.

Как настраивать учетную политику в 2021 году для всех счетов учета затрат разберем в отдельной статье. Следите за нашими обновлениями!

Коллеги, если у вас остались вопросы – пишите их в комментариях, либо же в нашем чате Телеграмм «Учет без забот», ведь там можно сбросить скриншот настроек для более детального анализа.

Закрытие затратных счетов: 20, 23, 25, 26

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

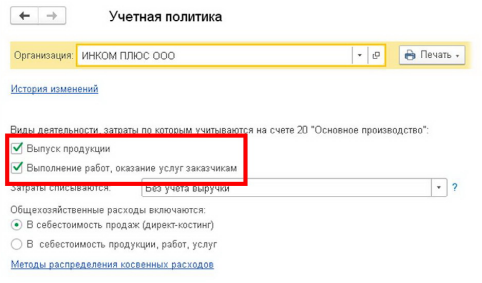

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

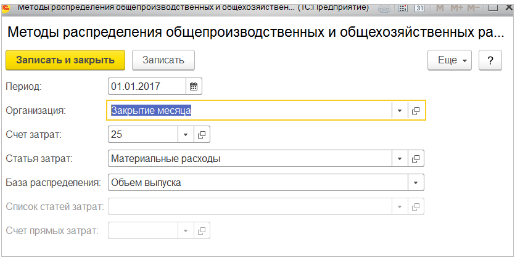

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

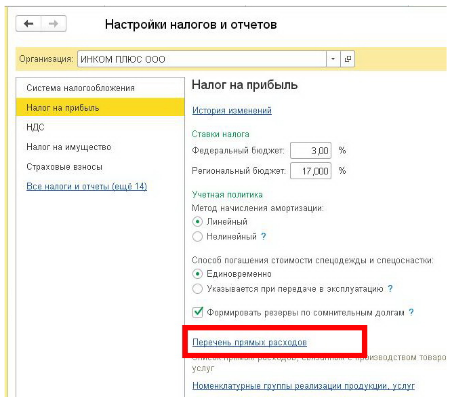

Перечень прямых расходов

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.