Справка-расчет переоценки валютных средств в «1С:Бухгалтерии 8»

Требования (обязательства), стоимость которых выражена в иностранной валюте, и имущество в виде валютных ценностей регулярно пересчитываются в рубли по курсу ЦБ РФ.

В бухгалтерском учете (БУ) переоценка денежных средств, требований и обязательств в валюте выполняется на каждую дату совершения операции с указанными активами и обязательствами, а также на отчетную дату. Обязательства и требования, возникшие в результате перечисления предварительной оплаты (аванса, задатка), не переоцениваются (п.п. 4–10 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Аналогичный порядок действует и для целей налогообложения прибыли. Переоценка выполняется (п. 8 ст. 271, п. 10 ст. 272 НК РФ):

на дату прекращения (исполнения) требований (обязательств);

дату перехода права собственности на валютные ценности;

последнее число текущего месяца.

При этом не переоцениваются требования и обязательства, возникшие в результате перечисления аванса (задатка) (п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ).

Федеральным законом от 26.03.2022 № 67-ФЗ изменен порядок признания курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

С 2022 года положительные курсовые разницы по требованиям и обязательствам признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца.

С 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований и обязательств временно не учитывается в доходах (расходах).

В «1С:Бухгалтерии 8» изменения в учете курсовых разниц по Закону № 67-ФЗ поддержаны начиная с версии 3.0.110.24.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Расчет курсовых разниц в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» редакции 3.0 остатки валютных сумм, отраженные на счетах учета валютных средств, а также на счетах учета требований и обязательств с признаком валютного учета (кроме счетов учета авансов), автоматически переоцениваются:

на дату каждой валютной операции (например, при погашении задолженности, отраженной документами Списание с расчетного счета, Поступление на расчетный счет);

в конце месяца при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца (раздел Операции).

До недавнего времени справка-расчет Переоценка валютных средств, формируемая в программе по итогам выполнения одноименной регламентной операции, иллюстрировала результаты переоценки валютных активов и обязательств только на конец месяца. Принимая во внимание, что порядок расчета курсовых разниц в бухгалтерском и налоговом учете с 2022 года отличается, пользователю желательно иметь подробную расшифровку результатов пересчета также и на каждую дату совершения операции с активами и обязательствами в валюте.

Такая расшифровка доступна в «1С:Бухгалтерии 8» начиная с версии 3.0.115. Теперь справка-расчет Переоценка валютных средств детально иллюстрирует переоценку имущества в виде валютных ценностей, а также требований и обязательств, выраженных в валюте, как в течение месяца, так на последнюю его дату. По результатам месяца выводится итоговая сумма переоценки.

Используя панель настроек справки-расчета Переоценка валютных средств, можно выводить данные бухгалтерского учета, налогового учета, а также данные бухгалтерского и налогового учета одновременно с отражением разниц в показателях.

Рассмотрим новые возможности программы на примере.

Пример

Организация (применяет ОСНО и правила ПБУ 18/02, ставка налога на прибыль – 20 %) заключила с иностранным подрядчиком договор на оказание услуг стоимостью 2 000 USD (местом реализации услуг территория Российской Федерации не признается, НДС не облагается). Последовательность операций:

21.03.2022 – с подрядчиком подписан акт на оказание услуг.

18.04.2022 – подрядчику перечислена половина стоимости услуг.

23.05.2022 – подрядчику перечислена оставшаяся сумма.

Подписание акта об оказанных услугах 21.03.2022, курс USD 103,9524

Поступление услуг по договору, заключенному в USD, отражается стандартным документом программы Поступление (акт, накладная, УПД) с видом операции Услуги (раздел Покупки).

В шапке документа следует указать иностранного контрагента-подрядчика и договор с ним. В карточке договора с подрядчиком должно быть указано, что расчеты осуществляются в долларах США. Для этого следует раскрыть сворачиваемую группу Расчеты, где в полях Цена в и Оплата в установить значение USD, выбрав его из справочника Валюты.

В форме Расчеты документа поступления в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)» и 60.22 «Расчеты по авансам выданным (в валюте)». В форме Цены в документе автоматически устанавливается валюта (USD) и курс ЦБ РФ на дату документа поступления.

При проведении документа поступления формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 60.21

— на стоимость полученной услуги в сумме 207 904,80 руб. (2 000,00 USD х 103,9524, где 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022). В налоговом учете рублевая сумма оценки обязательства не отличается.

Детальный расчет рублевых сумм документа в валюте приводится в одноименной справке-расчете.

Переоценка валютных средств 31.03.2022, курс USD 84,0851

Предположим, что на конец марта 2022 года сумма денежных средств, учтенных на валютном счете, составляла 5 000,00 USD.

При выполнении регламентной операции Переоценка валютных средств за март формируются бухгалтерские проводки:

Дебет 60.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 39 734,60 руб. (2 000,00 USD х (103,9524 — 84,0851), где 2 000,00 USD – общая сумма задолженности перед подрядчиком; 103,9524 – курс ЦБ РФ на дату поступления услуг 21.03.2022; 84,0851– курс ЦБ РФ на дату переоценки 31.03.2022). Таким образом, после переоценки задолженность подрядчику по данным БУ оценивается в 168 170,20 руб. (207 904,80 руб. — 39 734,60 руб.).

В налоговом учете положительная курсовая разница по счетам требований и обязательств (в т. ч. по счету 60.21) на конец месяца не признается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. В бухгалтерском учете эта сумма составляет 2 683,00 руб. (5 000,00 USD х (84,0851 — 83,5485), где 5 000,00 USD – сумма денежных средств на валютном счете; 84,0851 – курс ЦБ РФ на дату переоценки 31.03.2022; 83,5485 – курс ЦБ РФ на дату последней переоценки 28.02.2022). В налоговом учете сумма данной курсовой разницы не отличается, т. к. счет 52 не относится к счетам учета требований и обязательств.

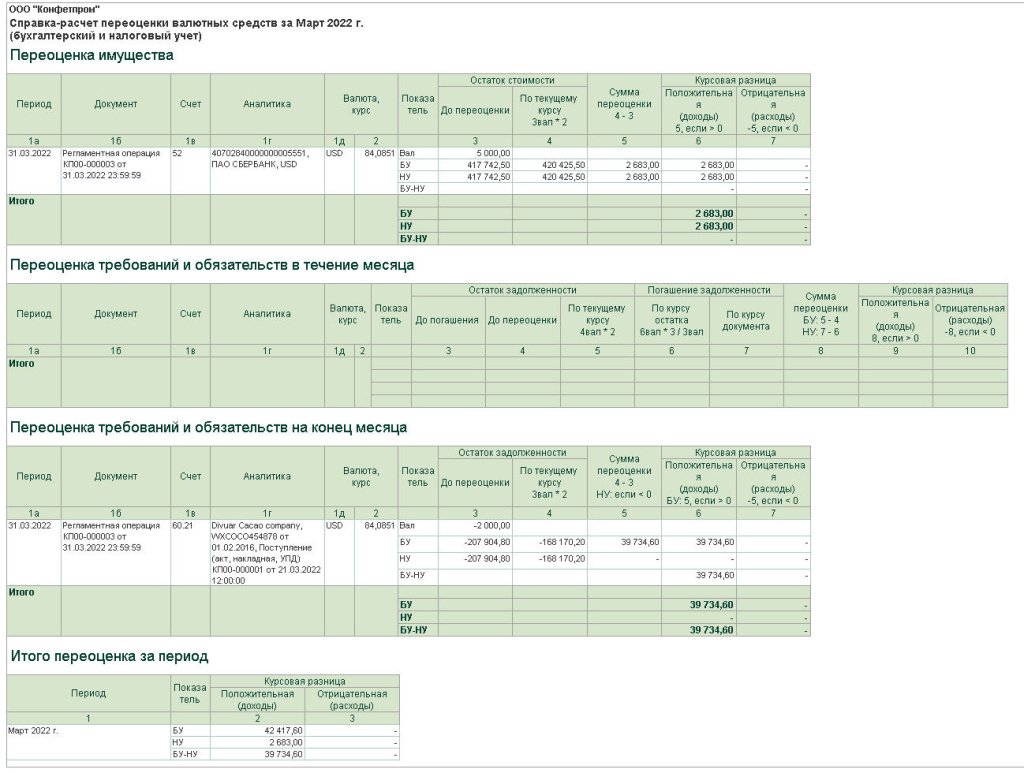

Детальный расчет курсовой разницы за март 2022 года по данным БУ и НУ представлен в Справке-расчете переоценки валютных средств (рис. 1). Разница в оценке положительной курсовой разницы (39 734,60 руб.) трактуется как временная.

Рис. 1. Справка-расчет переоценки валютных средств за март 2022 года

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за март по виду актива и обязательства Курсовые разницы по расчетам в валюте признается отложенное налоговое обязательство (ОНО) в сумме 7 946,92 руб. (39 734,60 руб. х 20 %).

Частичная оплата подрядчику за оказанные услуги 18.04.2022, курс USD 80,0437

Перечисление подрядчику частичной оплаты за оказанные услуги отражается документом Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса).

Оплата по валютному контракту осуществляется в USD, поэтому в документе в качестве счета учета указывается счет 52, а в качестве банковского счета – счет в валюте (USD). При указании договора с контрагентом в поле Договор для выбора доступны только договоры с валютой в USD. Счета учета расчетов с контрагентом 60.21 и 60.22 устанавливаются по умолчанию.

При проведении документа Списание с расчетного счета формируются бухгалтерские записи:

Дебет 60.21 Кредит 52

— на сумму перечисленной частичной оплаты, которая в бухгалтерском и налоговом учете составляет 80 043,70 руб. (1 000,00 USD х 80,0437, где 80,0437 – курс USD, установленный ЦБ РФ на дату оплаты (18.04.2022)). Таким образом, сумма остатка задолженности до переоценки в бухгалтерском учете составляет 88 126,50 руб. (168 170,20 руб. – 80 043,70 руб.).

Дебет 60.21 Кредит 91.01

— на образовавшуюся положительную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 8 082,80 руб. (2 000,00 USD х (84,0851 — 80,0437), где 2 000,00 USD – общая сумма задолженности перед подрядчиком, 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022). Сумму положительной курсовой разницы в БУ можно рассчитать и другим путем – как разницу остатка задолженности до и после переоценки (88 126,50 руб. — 1 000,00 USD х 80,0437).

В налоговом учете положительная курсовая разница, связанная с переоценкой обязательства, признается в размере 23 908,70 руб. (1 000,00 USD х (103,9524 — 80,0437), где 1 000,00 USD – сумма погашаемой задолженности перед поставщиком; 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022).

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. В бухгалтерском учете эта сумма составляет 20 207,00 руб. (5 000,00 USD х (80,0437 — 84,0851), где 5 000,00 USD – сумма денежных средств на валютном счете; 80,0437 – курс ЦБ РФ на дату частичного погашения обязательства 18.04.2022; 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022).

В налоговом учете сумма данной курсовой разницы не отличается.

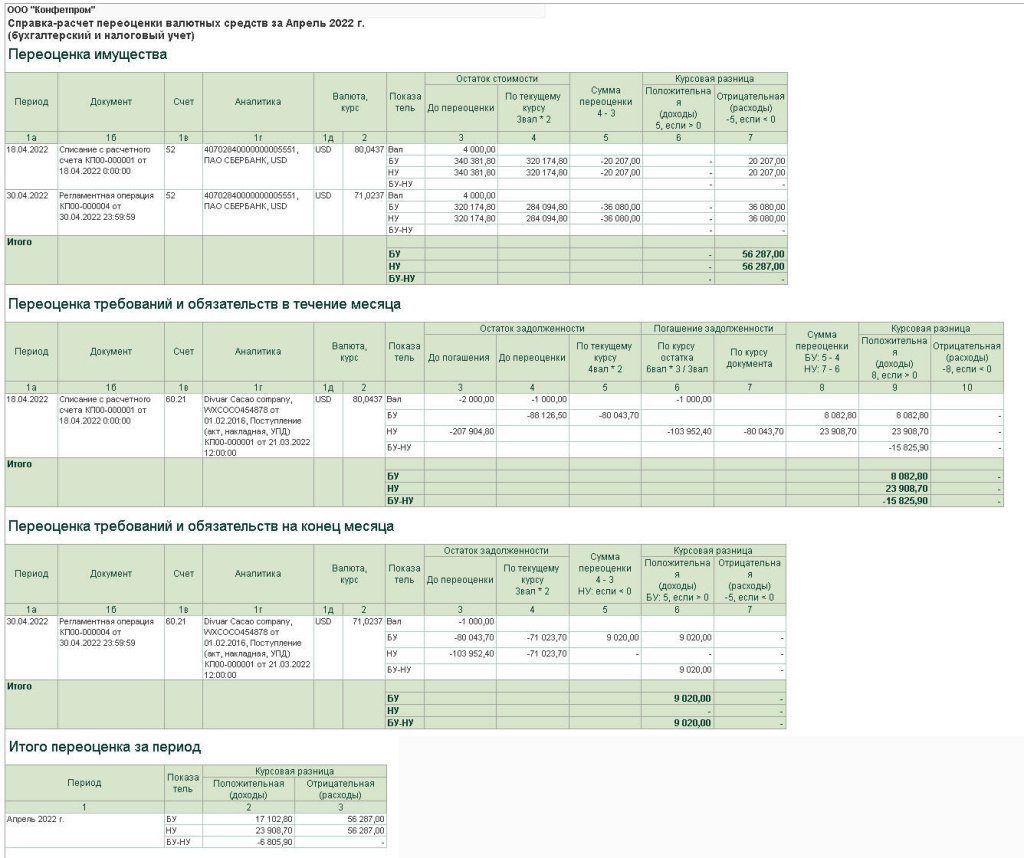

Иллюстрация результатов пересчета, производимого в течение месяца (в течение апреля 2022 года), представлена в Справке-расчете переоценки валютных средств, которая формируется при выполнении регламентной операции Переоценка валютных средств за апрель 2022 года (см. ниже рис. 2).

Переоценка валютных средств 30.04.2022, курс USD 71,0237

При выполнении регламентной операции Переоценка валютных средств за апрель формируются бухгалтерские проводки:

Дебет 60.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 9 020,00 руб. (1 000,00 USD х (80,0437 — 71,0237), где 1 000 USD – общая сумма задолженности перед подрядчиком; 80,0437 – курс ЦБ РФ на дату частичной оплаты услуг 18.04.2022, 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022). Таким образом, после переоценки задолженность подрядчику по данным БУ оценивается в 71 023,70 руб. (80 043,70 руб. — 9 020,00 руб.).

В налоговом учете положительная курсовая разница по счетам требований и обязательств на конец месяца не признается;

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 36 080,00 руб. (4 000,00 USD х (71,0237 — 80,0437), где 4 000,00 USD – сумма денежных средств на валютном счете; 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022; 80,0437 – курс ЦБ РФ на дату последнего списания валюты 18.04.2022).

Детальный расчет курсовых разниц за апрель 2022 можно проанализировать с помощью Справки-расчета переоценки валютных средств (рис. 2).

Рис. 2. Справка-расчет переоценки валютных средств за апрель 2022 года

Временная разница в оценке положительной курсовой разницы за апрель 2022 года составляет -6 805,90 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за апрель ОНО по виду актива и обязательства Курсовые разницы по расчетам в валюте корректируется в сторону уменьшения до значения 6 585,74 руб. ((39 734,60 руб. — 6 805,90 руб.) х 20 %).

Окончательная оплата подрядчику 23.05.2022, курс USD 58,8862

При проведении документа Списание с расчетного счета, регистрирующего окончательную оплату подрядчику, формируются бухгалтерские записи:

Дебет 60.21 Кредит 52

— на сумму перечисленной окончательной оплаты, которая в бухгалтерском и налоговом учете составляет 58 886,20 руб. (1 000,00 USD х 58,8862, где 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022). Таким образом, сумма остатка задолженности до переоценки в бухгалтерском учете составляет 12 137,50 руб. (71 023,70 руб. — 58 886,20 руб.).

Дебет 60.21 Кредит 91.01

— на образовавшуюся положительную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 12 137,50 руб. (1 000,00 USD х (71,0237 — 58,8862), где 1 000,00 USD – общая сумма задолженности перед подрядчиком, 71,0237 – курс ЦБ РФ на дату переоценки 30.04.2022; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022). Сумму положительной курсовой разницы в БУ можно рассчитать и другим путем – как разницу остатка задолженности до и после переоценки (12 137,50 руб. – 0 руб.).

В налоговом учете сумма положительной курсовой разницы, связанная с переоценкой обязательства, составляет 45 066,20 руб. (1 000,00 USD х (103,9524 — 58,8862), где 1 000,00 USD – сумма погашаемой задолженности перед подрядчиком, 103,9524 – курс ЦБ РФ на дату оказания услуг 21.03.2022; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022);

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 48 550,00 руб. (4 000,00 USD х (58,8862 — 71,0237), где 4 000,00 USD – сумма денежных средств на валютном счете; 58,8862 – курс ЦБ РФ на дату оплаты 23.05.2022; 71,0237 – курс ЦБ РФ на дату последней переоценки 30.04.2022.

Задолженность перед подрядчиком полностью погашена (обязательство исполнено). И в бухгалтерском, и в налоговом учете сальдо по счету 60.21 обнуляется, исчезают временные разницы в оценке задолженности.

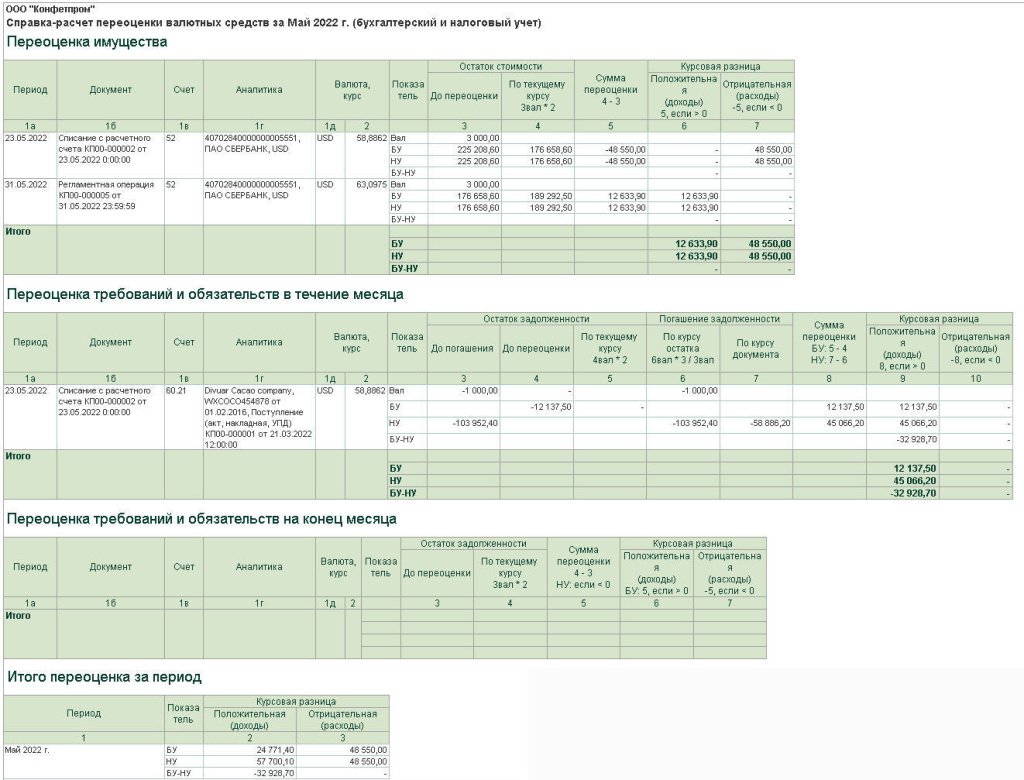

Результаты пересчета, осуществляемого в течение мая 2022 года, представлены в Справке-расчете переоценки валютных средств, которая формируется при выполнении регламентной операции Переоценка валютных средств за май 2022 года (см. ниже рис. 3).

Переоценка валютных средств 31.05.2022, курс USD 63,0975

При выполнении регламентной операции Переоценка валютных средств за май формируются бухгалтерские проводки:

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 12 633,90 руб. (3 000,00 USD х (63,0975 — 58,8862), где 3 000,00 USD – сумма денежных средств на валютном счете; 63,0975 – курс ЦБ РФ на дату переоценки 31.05.2022; 58,8862 – курс ЦБ РФ на дату последнего списания валюты 23.05.2022).

Детальный расчет курсовых разниц за май 2022 иллюстрируется в Справке-расчете переоценки валютных средств (рис. 3).

Рис. 3. Справка-расчет переоценки валютных средств за май 2022 года

Временная разница в оценке положительной курсовой разницы за май 2022 года составляет -32 928,70 руб.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за май 2022 года ОНО по виду актива и обязательства Курсовые разницы по расчетам в валюте погашается.

Как осуществляется переоценка валютных остатков?

Какие валютные статьи нужно переоценивать в 2023 году

Порядок переоценки активов и обязательств организации, которые выражены в инвалюте, для целей бухучета производится по нормам ПБУ 3/2006 (утв. приказом Минфина от 27.11.2006 № 154н). Согласно этим нормам, в обязательном порядке валютную стоимость следует переводить в рубли по таким статьям (п. 4 ПБУ 3/2006):

- деньги в наличной и безналичной форме (инвалюта в кассах, на банковских счетах);

- денежные документы (в случае если их номинал выражен в инвалюте);

- средства в валютных финвложениях (на депозитах, в выданных займах и т. п.);

- долги в инвалюте (как дебиторка, так и кредиторка);

- вложения в материальные активы (оборотные и внеоборотные), если расчеты за них происходят в инвалюте.

При этом пересчет может производиться несколько раз, в зависимости от вида актива (обязательства):

На дату совершения операции

На отчетную дату

По мере изменения курса инвалюты

Денежные средства и денежные документы

Пересчет может выполняться

Финвложения (кроме акций/долей)

Задолженность (кроме авансов и задатков)

Авансы и задатки

Переоценка остатков средств в валюте — нужно ли пересчитывать на конец месяца

Как видно из таблицы выше — валютные денежные средства переоцениваются по всем возможным основаниям, перечисленным в ПБУ 3/2006. Это такая статья учета, которая может переоцениваться даже ежедневно (например, так положено делать в банках).

Для обычных предприятий ежедневный пересчет валютных остатков, как правило, не требуется. Поэтому переоценки и учет курсовых разниц выполняют, когда закрывают период (стандартно — месяц). То есть конец месяца в данном случае играет роль промежуточной «отчетной даты». Соответственно, при закрытии месяца нужно сделать и промежуточную переоценку валютных статей.

Сделать переоценку остатков на валютных счетах и грамотно отразить ее в учете вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к разъяснениям экспертов.

ОБРАТИТЕ ВНИМАНИЕ! Большинство современных бухгалтерских программ (например, «1С») выполняют переоценку остатков в инвалюте при операции закрытия месяца в автоматическом режиме. Пользователю достаточно контролировать своевременное обновление справочника валют, чтобы результаты переоценки вышли корректными.

Что такое средний курс и когда его можно применять

По общему правилу, для проведения пересчета берется курс инвалюты, установленный Центробанком РФ на ту дату, когда происходит пересчет.

Однако у этого правила есть 2 важных нюанса:

- если в договоре, к которому относится пересчитываемая операция или статья, есть валютная оговорка (то есть установлены иные правила пересчета и привязки к официальному курсу ЦБ), пересчет нужно выполнять так, как сказано в договоре (п. 5 ПБУ 3/2006);

- если в течение периода предприятие выполняет большое число однотипных операций в инвалюте, а курс этой инвалюты изменяется несущественно, — предприятию можно использовать для пересчетов средний курс за период (п. 6 ПБУ 3/2006).

ВАЖНО! В качестве периода для применения среднего курса берется небольшой отрезок времени: не больше месяца.

Средний курс — это средневзвешенное значение курсов за период. Его можно рассчитать самостоятельно, а можно воспользоваться уже готовыми расчетами того же ЦБ. По наиболее ходовым валютам средние курсы за месяц можно найти и в интернете, и в СМИ.

Как переоценивать обязательства, выраженные в иностранной валюте

Применительно к обязательствам переоценка иностранной валюты осуществляется по общему порядку, изложенному в ПБУ 3/2006. Для наглядности представим пример такой переоценки.

Фирма «Омега» 29.03.2023 получила импортные товары на сумму 60 000 долл. США. С зарубежным поставщиком фирма рассчиталась двумя платежами: 15.04.2023 — 40 000 долл. США и 10.05.2023 — 20 000 долл. США. В бухучете «Омеги» были сделаны такие записи:

29.03.2023 Дт 41 Кт 60 — 4 595 634 руб. (60 000 × 76,5939 — курс ЦБ на дату операции);

31.03.2023 Дт 60 Кт 91 — 29 544 руб. (60 000 × 77,0863 – 4 595 634) — выполнена переоценка на конец месяца;

15.04.2023 Дт 60 Кт 52 — 3 260 180 руб. (40 000 × 81,5045) — выполнен пересчет на дату операции (оплаты поставщику);

30.04.2023 Дт 91 Кт 60 — 314 090 руб. (1 305 910 – 1 620 000) — переоценка обязательства в валюте на конец периода (подробности получения цифры представлены в таблице).

Остаток по договору, который фирма еще должна поставщику — 20 000 долл. США. Из всех переоценок за период по счету сложилось некоторое рублевое сальдо на 30.04.2023. И это сальдо отличается от суммы, которая получается, если 20 000 долл. США пересчитать по курсу ЦБ для долл. США на 30.04.2022. Поэтому суть проводки Дт 60 (91) Кт 91 (60) заключается в «выравнивании» рублевого остатка по счету учета обязательства так, чтобы рублевый эквивалент валютной суммы соответствовал курсу на нужную дату.

Остаток по счету по рублевым оборотам за период

Остаток по курсу на 30.04.2022 (20 000 долл. США× 81,0000)

Дт 60 Кт 52 — 1 660 000 руб. (20 000 × 83,000);

Дт 91 Кт 60 — 40 000 руб. (по тому же принципу, что и переоценка на конец года — см. таблицу ниже).

Остаток по счету по рублевым оборотам за период

Остаток по курсу на 10.05.2023

Как корректно пересчитать в рубли авансы и задатки

Если предприятие в рамках заключенных сделок перечислило валютный аванс (задаток), то такой аванс пересчитывается в рубли только один раз — по курсу на ту дату, когда был выплачен.

Такой порядок предусмотрен п. 9 ПБУ 3/2006 и распространяется практически на все виды сделанных предприятием предоплат в рамках хозяйственных договоров:

- за основные средства и НМА;

- за материально-производственные запасы;

- за работы и услуги.

Надо ли пересчитывать стоимость активов за границей

Если у предприятия имеются отделения в других странах и в этих отделениях ведется деятельность, приводящая к появлению валютных активов и обязательств, то такие активы и обязательства подлежат пересчету в рубли при формировании отчетности головного предприятия в РФ.

В общих чертах порядок переоценки похож на аналогичный порядок перевода стоимости в инвалюте в рубли на территории РФ:

- точно так же берется курс ЦБ РФ, действующий в РФ на дату пересчета;

- порядок пересчетов в зависимости от типа актива или обязательства тоже похож на внутрироссийский.

Отличия, предусмотренные разделом IV ПБУ 3/2006, заключаются в том, что:

- Зарубежные обороты внутри периода (доходы и расходы) могут пересчитываться по среднему курсу ЦБ РФ для используемой валюты. И такой курс считается по формуле:

СК — средний курс;

К — действовавшее в периоде значение курса;

КДД — количество дней, в течение которых действовал курс К в периоде;

ДП — количество дней периода.

- Разницы, возникающие в результате пересчета доходов и расходов, относятся на финрезультаты периода. А вот разницы от пересчетов стоимости зарубежных активов и обязательств (балансовых статей) относятся на добавочный капитал предприятия и на финрезультаты не влияют. Только в случае, если предприятие закрывает отделение или сворачивает его деятельность, итоговые результаты курсовых разниц, возникшие при работе этого отделения, могут быть перенесены из добавочного капитала на финрезультат.

Как проводится переоценка для целей налогообложения

ВАЖНО! В 2022 — 2024 годах установлен особый учет курсовых разниц в целях расчета налога на прибыль. Связано это с резкими скачками курсов валют. Подробнее о новшествах мы писали в материале.

Специально для расчета налога на прибыль отдельный пересчет сумм в инвалюте в рубли не производится. Образовавшиеся в бухучете доходы и расходы в результате курсовых разниц принимают участие в определении налоговой базы:

- доходы от переоценки увеличивают налоговую базу в составе внереализационных доходов (п. 11 ст. 250 НК РФ);

- расходы, возникшие от переоценки, уменьшают налоговую базу в составе внереализационных расходов (подп. 5 п. 1 ст. 265 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Результаты переоценки валютных остатков учитываются не только для расчета «обычного» налога на прибыль при ОСНО. При применении спецрежимов, где размер налога связан с фактически получаемым доходом, финансовый результат от колебаний курсов инвалют тоже принимается при расчете налога.

Отдельного разговора заслуживает влияние переоценки на расчеты по НДС. Положения по переоценке для бухучета авансов и оплат приобретенных материальных активов, а также работ и услуг — связаны с требованиями НК РФ в части определения сумм, по которым рассчитывается НДС к уплате и к вычету.

Пересчет в рубли по перечисленным в предыдущем абзаце операциям выполняется один раз, на дату операции. Соответственно, получившаяся рублевая сумма и будет базой для исчисления НДС к уплате либо к вычету. При условии, что проведенная операция облагается НДС по законодательству РФ.

Итоги

Все операции по переоценке валютных остатков регламентированы ПБУ 3/2006. Переоценка и учет ее результатов для целей бухгалтерского и налогового учета являются обязательными процедурами. Это связано с тем, что обязательным для российских предприятий является отражение в учете всех операций в рублях. Таким образом, обязательно и выполнение пересчета в рубли тех объектов учета, которые имеют исходную оценку в инвалюте.

В большинстве случаев пересчет выполняется на дату совершения операции с такими объектами и на конец периода, признаваемого отчетным. Однако отдельные статьи валютных активов могут переоцениваться и чаще, даже ежедневно. В первую очередь это касается денежных средств и их эквивалентов в инвалюте.

Переоценка валюты (в 1С:Бухгалтерия 8.3, редакция 3.0)

Зачем нужна «Переоценка валюты»? Мне довольно часто задают этот вопрос начинающие бухгалтеры, потому что ещё не сталкивались на практике с валютными операциями и не понимают откуда берётся эта переоценка, как она рассчитывается и нужна ли. Давайте же разберёмся с этим раз и навсегда на примере 1С:Бухгалтерия 8.3, редакция 3.0.

Во-первых, переоценка возникает «сама собою» при закрытии месяца.

Во-вторых, возникает она только для организаций, у которых были операции с валютой.

Согласно ПБУ 3/2006 об учете активов и обязательств, стоимость которых выражена в иностранной валюте имеем:

Разберём на примере

01.01.2014 покупатель перечислил нам на расчетный счет 1 доллар.

Проводка будет следующей:

Обратите внимание, что мы записали сумму проводки одновременно в валюте операции (1 доллар) и в рублях по курсу на дату совершения операции (1 января 2014 года курс доллара составлял как раз 32.6587 рубля).

Получается, что все валютные счета хранят свои денежные показатели сразу в двух измерениях: в валюте счета и в рублях (основной валюте регламентированного учёта для России).

Таким образом, на конец дня 01.01.2014 остаток по 52 счету будет составлять 1 USD и одновременно 32.6587 рубля.

Всё замечательно, но время идёт. Курс доллара меняется. И вот уже на конец месяца (31.01.2014) за один доллар дают 35.2448 рубля.

И, если мы посмотрим на наш остаток по 52 счету в конце месяца, то увидим, что несмотря на то, что курс изменился там по-прежнему лежит 1 USD и 32.6587 рубля. Но мы то знаем, что одному доллару уже соответствует не 32.6587 рубля, а 35.2448 рубля! Возникло несоответствие суммы остатка в долларах сумме остатка в рублях.

Так вот, этот самый пересчёт стоимости активов и обязательств в иностранной валюте на отчётную дату (то есть ежемесячно) как раз и придуман для того, чтобы каждый раз в конце месяца восстанавливать это соответствие между валютой и рублями.

В данном случае переоценка по 52 счёту на 31.01.2014 будет выглядеть так:

Таким образом, мы дооценили рублёвый остаток по 52 счёту на 2.5861 рубля за счёт прочего дохода. Получается курс за этот месяц вырос — отсюда и доход для организации. Если бы курс наоборот упал — был бы прочий расход.

Итак, после переоценки дебетовый остаток по 52 счету на конец дня 31.01.2014 будет составлять 1 USD и одновременно 35.2448 рубля.

Но время идёт. И вот на конец февраля за 1 доллар дают уже 36.0501 рублей. А значит, у нас опять возникло несоответствие долларов и рублей на 52 счете, а заодно возник прочий доход за счет повышения курса за февраль.

Новая переоценка даст следующие проводки:

И дебетовый остаток по 52 счету на конец дня 28.02.2014 составит всё тот же 1 USD и одновременно 36.0501 рублей.

И так мы будем переоценивать до бесконечности, пока у нас будет сохраняться ненулевой остаток по 52 счёту. Таким же образом переоцениваются и другие валютные счета.

Вот вкратце теория переоценки валютных средств в бухгалтерском учёте. А теперь давайте посмотрим как это всё реализовано в программе на примере 1С:Бухгалтерия 8.3 (редакция 3.0):

Делаем загрузку курсов валют за 2014 год

Заводим валютный счёт (USD)

Для этого заходим в раздел «Главное»->»Организации» и открываем там нашу организацию

В карточке организации в верхней панели выбираем пункт «Банковские счета»:

В открывшемся списке счетов нажимаем кнопку «Создать» и заполняем карточку расчетного счета следующим образом (номер счета и БИК указаны в качестве примера; обязательно выбрать валюту счета USD):

Нажимаем «Записать и закрыть».

Делаем поступление денежных средств от покупателя

Для этого заходим в раздел «Банк и касса» и выбираем там пункт «Банковские выписки»

Нажимаем кнопку «Поступление» и заполняем банковскую выписку следующим образом (поступление 01 доллара 01.01.2014; от любого контрагента по любому договору; счет учета — 52; банковский счет — тот, что мы только что создали):

Нажимаем «Провести и закрыть».

Смотрим проводки документа (кнопка ДтКт в журнале выписок):

Видим, что 1 доллар оприходовался на 52 счет по курсу на 01.01.2014

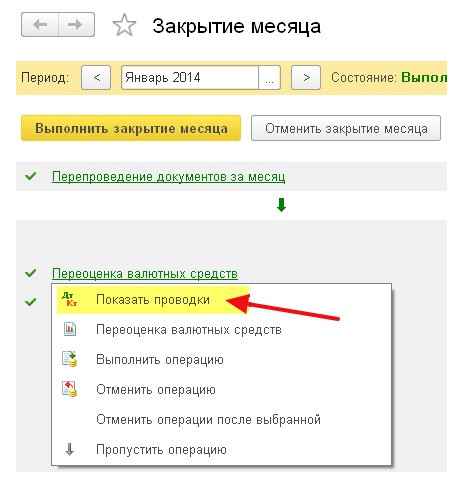

Делаем закрытие месяца за январь

Заходим в раздел «Операции» и выбираем там пункт «Закрытие месяца»

Выбираем период январь 2014 и нажимаем «Выполнить закрытие месяца».

Затем находим пункт «Переоценка валютных средств», нажимаем на нём и выбираем «Показать проводки»:

Вот она наша курсовая разница на 2.58 рубля:

Вернёмся в закрытие месяца за январь 2014 и найдём там кнопку «Справки-расчеты». Нажмём её и выберем пункт «Переоценка валютных средств»:

Программа сформирует отчет с расчетами по переоценке валютных средств:

Аналогичным образом сделайте закрытие месяца за февраль, чтобы убедиться, что наши предварительные расчеты совпадают с поведением программы.

Переоценка валюты в 1С 8.3

В существующих условиях рыночной экономики многим предприятиям приходится иметь дело с валютными операциями. Так как регламентированный учет в нашей стране ведется в рублях, то у работников бухгалтерии возникает потребность в переоценке валютных остатков, имеющихся у организации. Давайте разберемся как считается переоценка валютных остатков в программе 1С 8.3 Бухгалтерия 3.0.

Немного теории и настроек

Обратимся для начала к законодательной базе РФ. В ней увидим, что согласно ПБУ 3/2006, если стоимость активов и обязательств выражена в иностранной валюте, то для отражения в бухгалтерском учете эта стоимость пересчитывается в рубли на дату совершения операции в иностранной валюте и на отчетную дату, то есть последний день месяца.

Как же реализован валютный учет и переоценка валюты в 1С 8.3 Бухгалтерия 3.0?

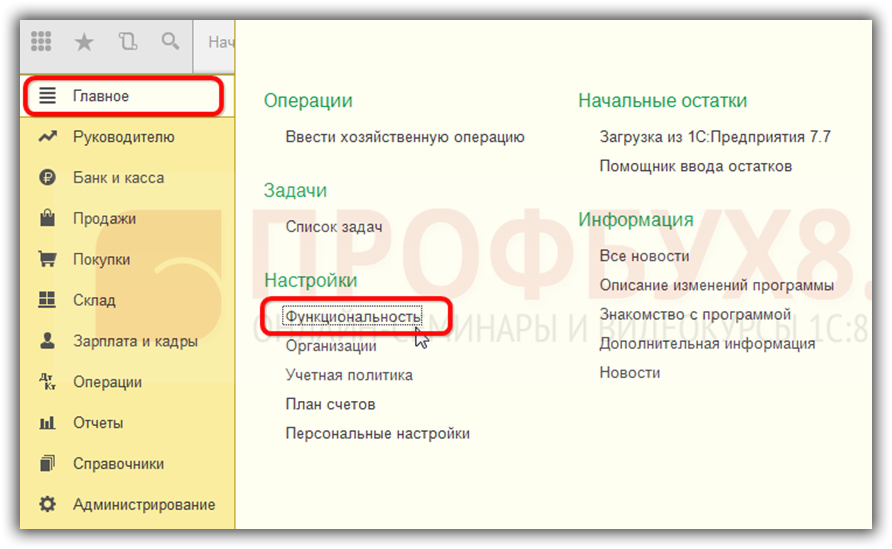

Чтобы иметь возможность вести валютный учет в программе 1С 8.3 при начале эксплуатации необходимо настроить Функциональность, позволяющую вести валютные операции. Меню Главное – Настройки – Функциональность:

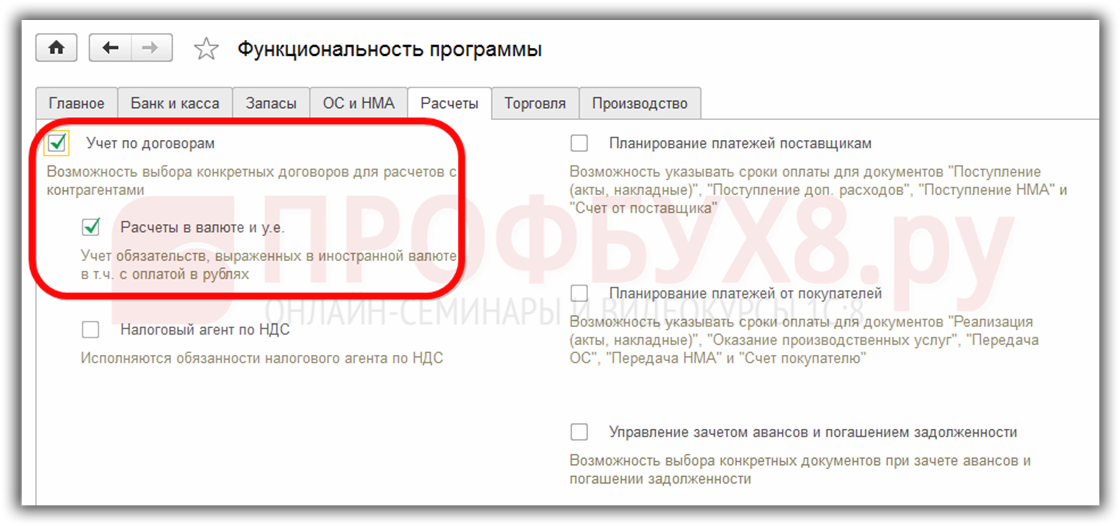

Далее на закладке Расчеты устанавливаем сначала флажок Вести учет по договорам, затем – Расчеты в валюте и у.е.:

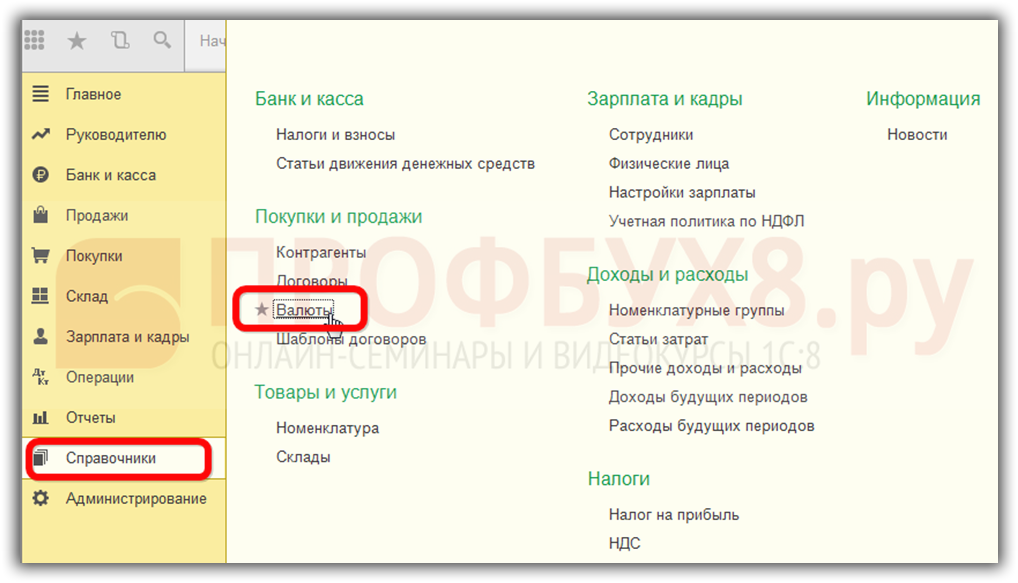

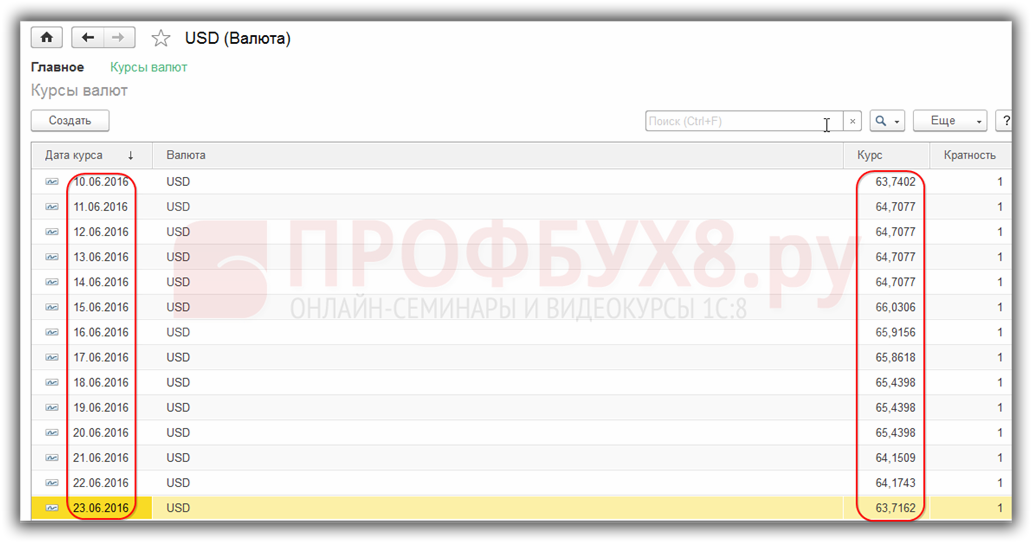

Так же необходимо в справочнике Валюты:

добавить требующиеся для работы в 1С 8.3 иностранные валюты:

и обеспечить своевременное регулярное обновление значений курсов валют в одноименном регистре сведений:

Учет валютных операций в 1С 8.3

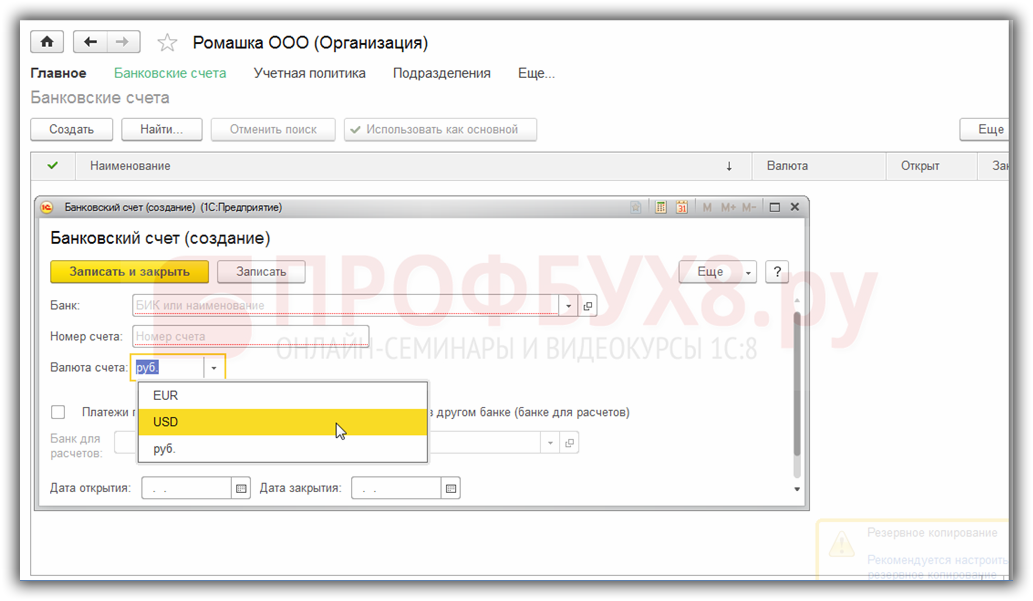

При наличии валютного банковского счета у предприятия, данные о нем необходимо внести в справочник Банковские счета организации:

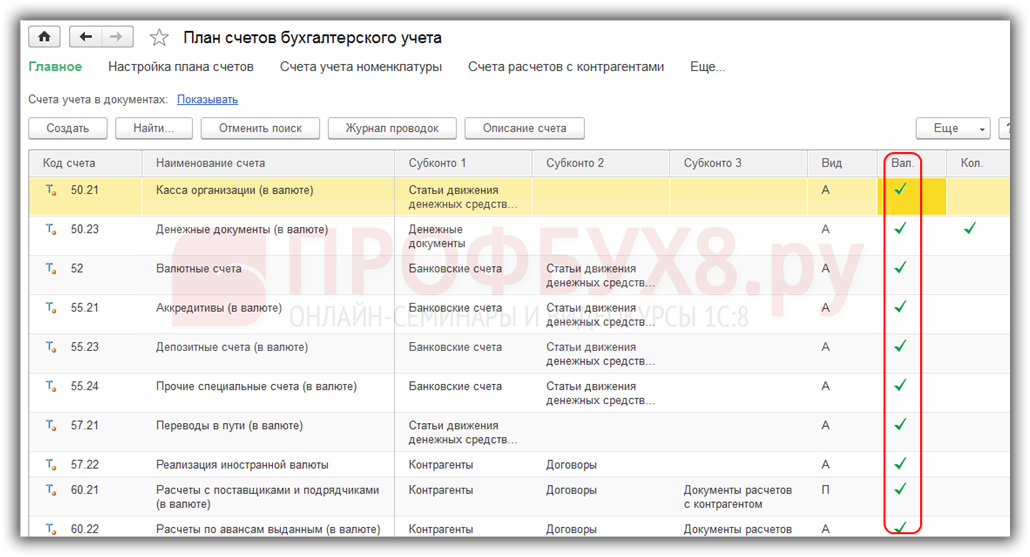

Для ведения валютных операций в программе 1С 8.3 Бухгалтерия предприятия 3.0 в плане счетов существуют специальные счета, имеющие признак валютного учета:

Эта особенность позволяет в стандартных отчетах программы 1С 8.3 видеть остатки на данных счетах не только в регламентированной валюте – рублях, а также и в нужной иностранной валюте:

Переоценка валютных средств в 1С 8.3

Ничто не стоит на месте и курсы валют изменяются. Соответственно суммы рублевого эквивалента остатков по валютным счетам должны пересчитываться при неизменной сумме валютного остатка. В зависимости от того вырос или упал курс, у организации будут возникать прочие доходы или расходы при переоценке.

Где в 1С 8.3 переоценка валюты

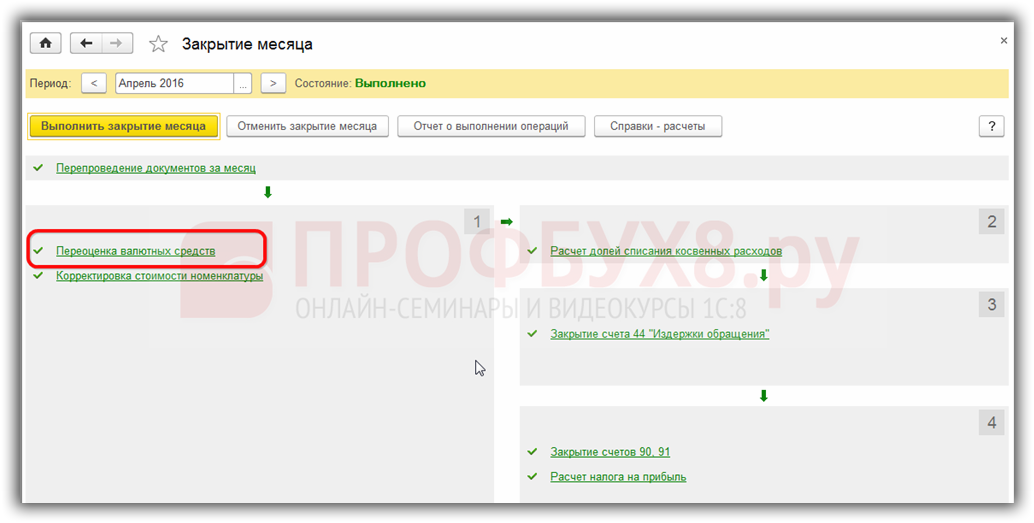

Как только в информационной базе программы 1С 8.3 Бухгалтерия 3.0 возникнут валютные счета с остатками сумм на них, в обработке Закрытие месяца появится строка операции Переоценка валютных средств. Эта операция как раз и призвана производить анализ остатков по валютным счетам плана счетов и осуществлять переоценку валютных сумм с признанием прочих доходов или прочих расходов, формируя соответствующие проводки в автоматической режиме.

Что необходимо сделать перед закрытием месяца либо года, либо перед составлением любой декларации в 1С 8.3 читайте в нашей статье.

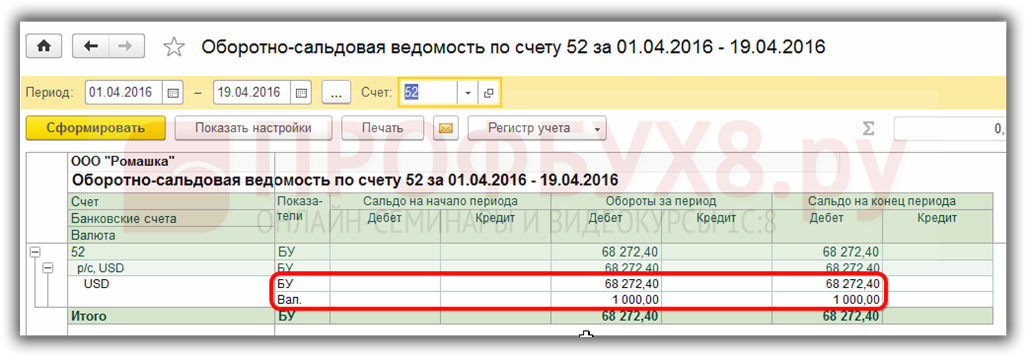

Допустим, в апреле организация ООО «Ромашка» открыла валютный расчетный счет и на него была зачислена оплата от клиента в размере 1 000 долларов (курс 68,2724). Отразив поступление валюты в программе 1С 8.3, в обработке Закрытие месяца появилась операция Переоценка валюты:

хотя в марте ее не было:

Итак, теперь зная все вышесказанное, вернемся к программе 1С Бухгалтерия 3.0 и на примерах разберемся как происходит переоценка валюты в автоматическом режиме.

Пример 1. Если курс уменьшился

На 19.04.2016г. курс доллара был 68,2724 руб., на отчетную дату 30.04.2016г. он снизился до 64,3334 руб. В валютной сумме ничего не изменилось, а вот рублевый эквивалент уменьшился, и соответственно предприятие понесло расход, что и отражается операцией Переоценка валюты при завершении периода в апреле:

Пример 2. Если курс увеличился

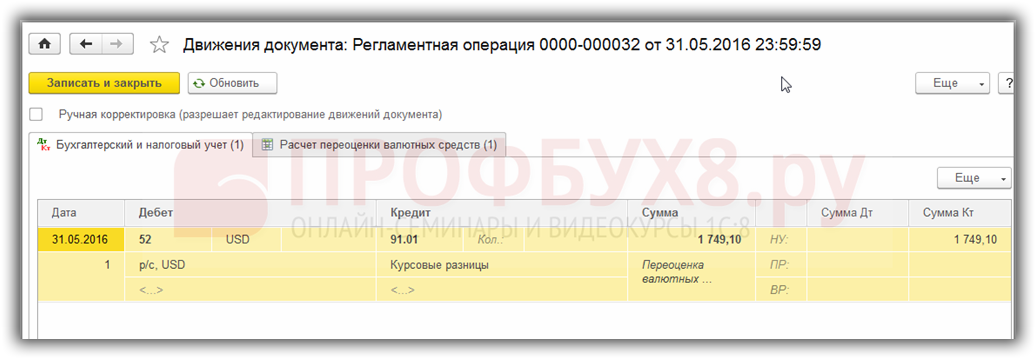

За май месяц никаких операций по счету не совершалось, соответственно на очередную отчетную дату, на 31.05.2016г., снова возникает потребность в переоценке. Курс доллара в сравнении с предыдущей переоценкой вырос и на 31.05.2016г. составил 66,0825 руб. Таким образом у организации возник прочий доход, что и отражается в регламентной операции Переоценка валюты за май:

Пример 3. Переоценка на момент совершения операции

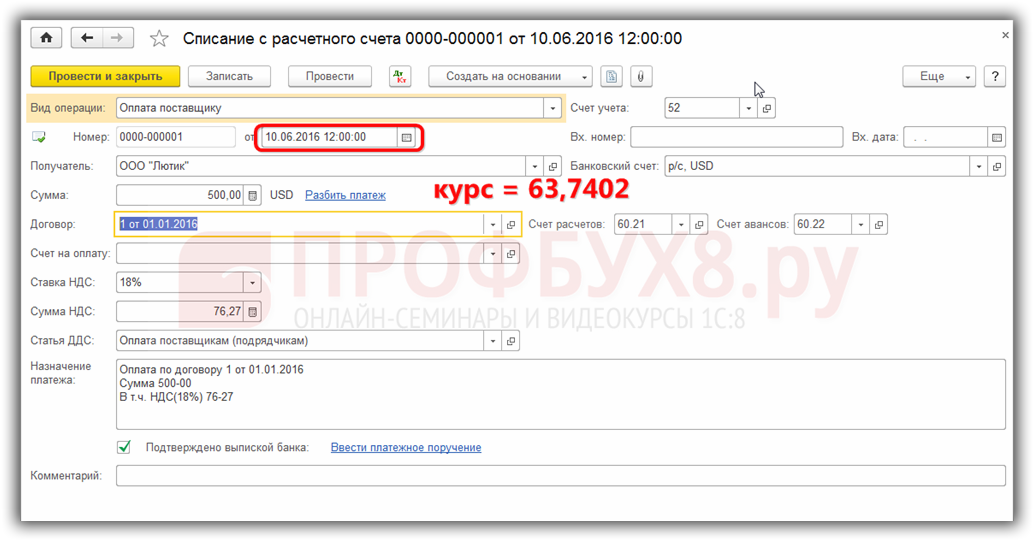

Что касается переоценки валюты в 1С 8.3 при совершении операции, то механизм аналогичен тому, что рассмотрели выше, только курс пересчета валюты берется согласно дня проведения операции:

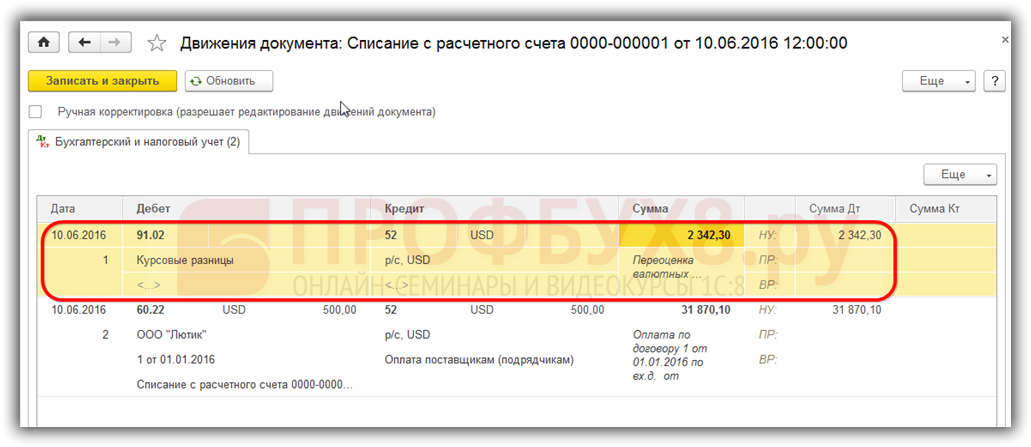

Относительно предыдущей даты переоценки 31.05.2016г. курс упал и на 10.06.2016г. составил 63,7402 руб. Организация должна зарегистрировать расход, что мы и видим в проводках:

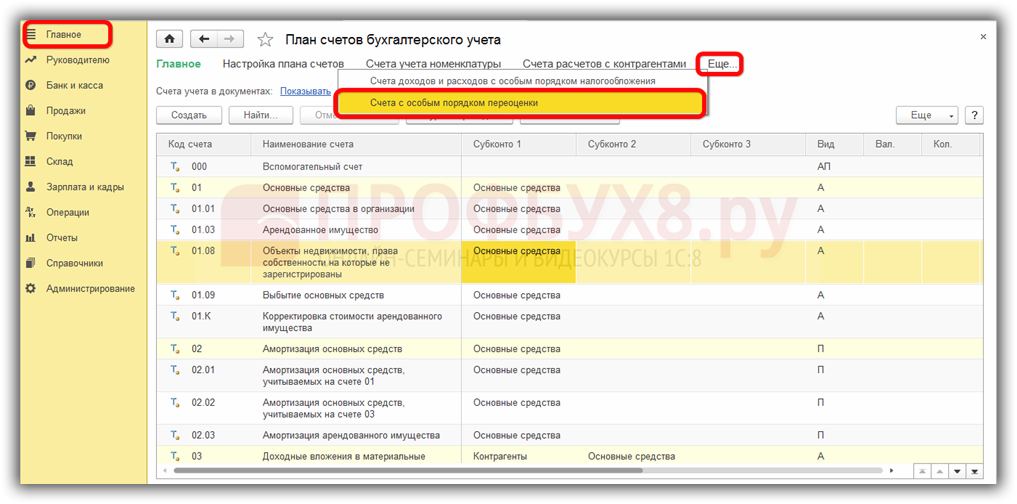

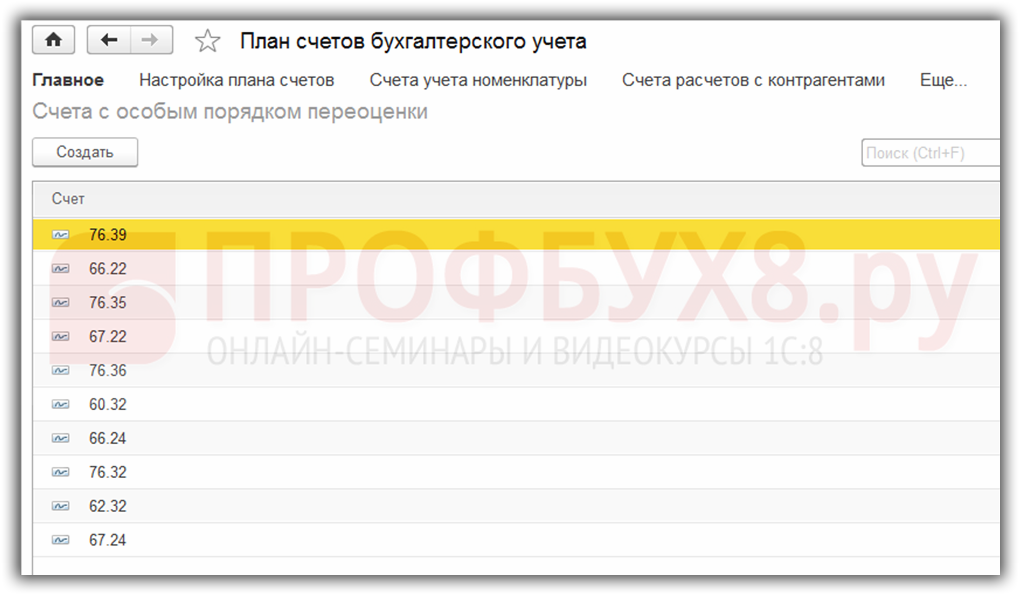

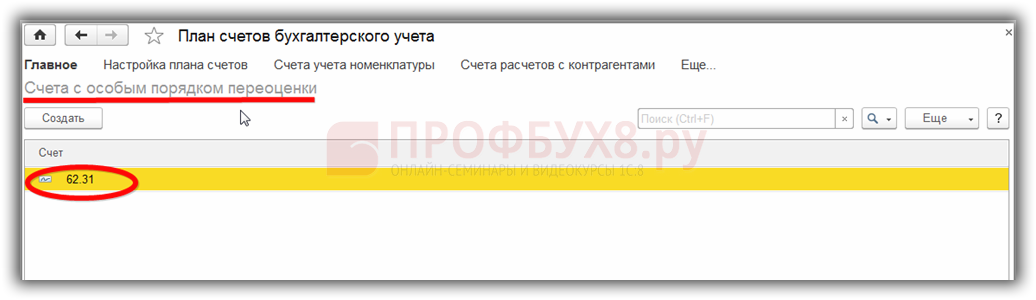

Счета с особым порядком переоценки в 1С 8.3

Стоит сказать пару слов о регистре сведений Счета с особым порядком переоценки. Добраться до этого регистра можно через меню Главное – План счетов – Еще – Счета с особым порядком переоценки:

Сюда заносятся счета плана счетов, которые требуют отличного от описанного выше способа переоценки. Если счет плана счетов включен в данный список, то автоматически переоценка остатков при совершении операций на отчетную дату регламентной операцией происходить не будет. Переоценку необходимо делать вручную с помощью документа Операции введенные вручную:

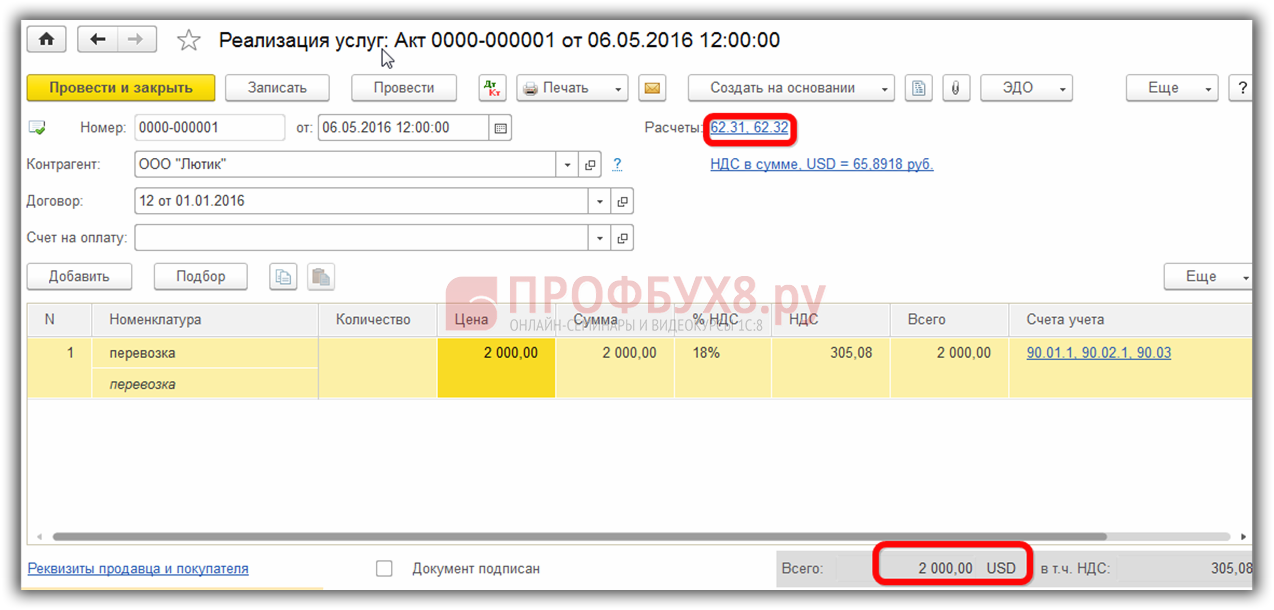

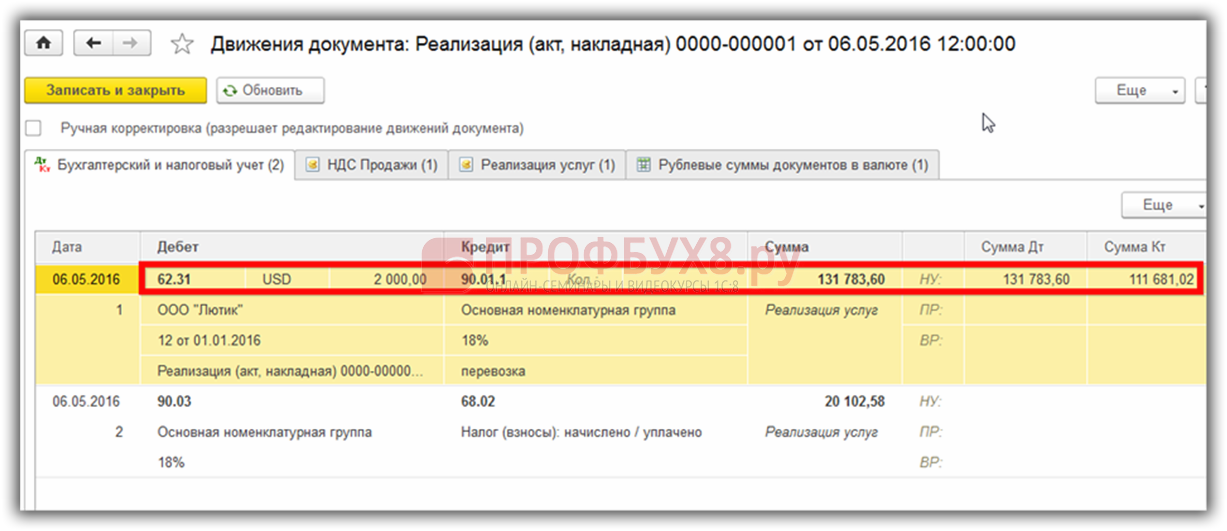

Например, 06.05.2016г. организация оказала услугу на сумму 2000 у.е.,

тем самым сформировалась задолженность по счету 62.31:

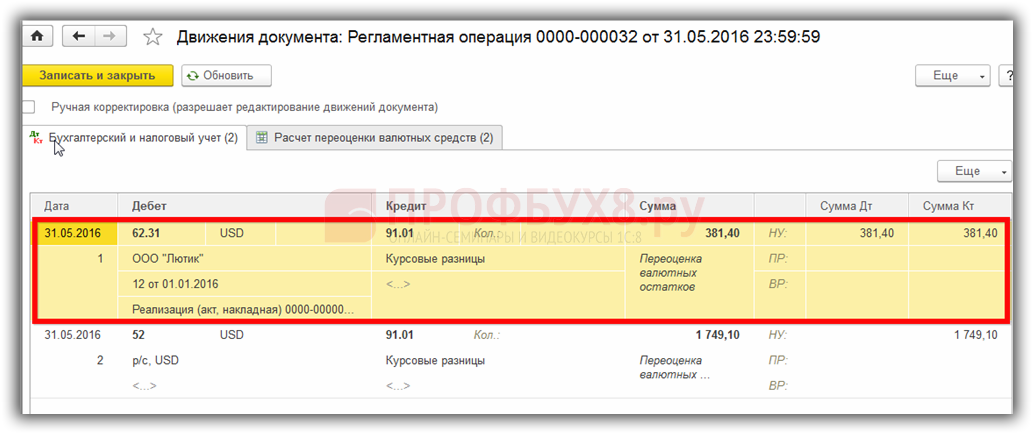

Если регистр сведений Счета с особым порядком переоценки оставить незаполненным, то при завершении периода мая в операции Переоценка валюты произойдет переоценка остатка по счету 62.31:

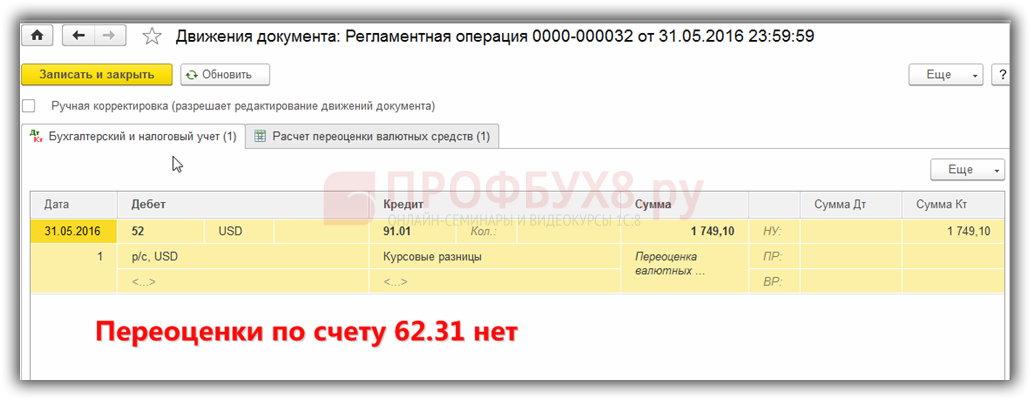

Если же счет 62.31 внести в данный список:

то в Закрытии месяца переоцениваться остаток по нему не будет:

Таким образом, программа бухгалтерского учета семейства 1С 8.3 Бухгалтерия 3.0 способна помочь пользователю, столкнувшемуся с нелегким вопросом учета и переоценки валютных остатков. Бухгалтеру просто остается все правильно настроить и проконтролировать сформированные проводки.

Особенности расчетов с контрагентами по договорам в валюте и в у.е., учет курсовых разниц, в какой момент и как автоматически рассчитываются курсовые разницы в 1С 8.3, перечисление валюты иностранному поставщику по внешнеторговому контракту – все это рассмотрено на нашем курсе по работе в 1С 8.3 Бухгалтерия в модуле Валютные операции. Подробнее о курсе смотрите в нашем видео: