Инструкция: рассчитываем фонд заработной платы

Фонд заработной платы состоит из выплат, которые начисляют сотрудникам за проделанную работу. В расчет ФЗП включают все, что связано с выполнением трудовых обязанностей. Но есть выплаты, которые не входят в зарплатный фонд.

Что такое фонд заработной платы, и для чего он нужен

Разберемся, что такое ФЗП — это совокупность затрат, направленных на оплату труда служащим, за определенный промежуток времени. Показатель учитывает не только денежные, но и натуральные поощрения. Компенсацию за питание в местной столовой, квартплату за сотрудника, возмещение расходов на топливо тоже включают в суммарную величину зарплаты.

Конкретного определения ФЗП нет. Общепринятая расшифровка ФЗП — фонд заработной платы. По правилам в зарплатный расчет включают все выплаты, напрямую связанные с вознаграждением работников за труд: начисления по окладам и тарифным ставкам, премии по результатам работы, компенсационные и стимулирующие надбавки и пр.

В локальных нормативах организации определено, кто устанавливает фонд заработной платы: расчетами занимается бухгалтер, а утверждает его руководитель. Для исчисления показателя понадобятся штатное расписание и регистры учета за год: расчетные ведомости, табели рабочего времени.

В чем его отличие от ФОТ

Разберем, как между собой соотносятся фонд оплаты труда (ФОТ) и фонд заработной платы (ФЗП): ФОТ — обобщенный, а зарплатный фонд — более узкий показатель. В ФОТ учитывают все выплаты, связанные с персоналом: периодические, разовые, социальные и налоговые отчисления.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно определить ФОТ организации.

В ФЗП входят только выплаты, непосредственно связанные с вознаграждением сотрудников, социальные выплаты в нем не учитываются — это и есть ключевое отличие ФЗП от ФОТ организации. То есть в фонд оплаты труда входит как ФЗП, так и другие обязательные и необязательные выплаты. По факту, ФЗП — это ФОТ за вычетом дополнительных расходов на персонал.

Структура ФЗП

Бухгалтерия рассчитывает фонд заработной платы в разрезе должностей на основе штатного расписания. Это суммарная величина, в которой учитываются все выплаты служащим предприятия: как штатным сотрудникам, так и совместителям.

Структура суммарного зарплатного показателя зависит от отраслевых и организационных особенностей предприятия. Зарплату начисляют и платят на основании локальных нормативов — коллективного договора, положений об оплате труда, о доплатах и надбавках, премировании. В этих актах фиксируются все компенсации, премии и поощрения, положенные работникам конкретного предприятия.

В обобщенном виде фонд заработной платы включает в себя такие выплаты:

- зарплату (в денежной и натуральной форме);

- расчеты за неотработанное время (отпускные);

- доплаты, надбавки и поощрения (стимулирующие, компенсационные, премирование);

- различные регулярные компенсации (питание, проживание, топливо).

Некоторые выплаты не включают в фонд заработной платы. Разовые премии, дивиденды, перечисления от специальных учреждений, материальная помощь и кредиты от работодателя не учитываются в составе суммарного зарплатного показателя.

Расчет ФЗП

Ключевое отличие фонда оплаты труда от фонда заработной платы — это состав выплат: в ФОТ учитывают все, что платят сотруднику, а в ФЗП включают только вознаграждение за выполнение трудовых обязанностей. Единой формулы для исчисления показателей нет. Расчет зависит от конкретных выплат, которые закреплены в локальных нормативах предприятия.

Основанием для исчисления служат штатные расписания и фактические данные учета, отраженные в расчетных ведомостях и табелях отработанного времени. Для расчета следует установить конкретный интервал времени. Обычно расчетчики используют такие временные промежутки — час, день, месяц, год.

Вот как рассчитать фонд заработной платы как процент затрат на сотрудников:

Этот расчет позволяет определить долю зарплатных отчислений в составе совокупных затрат на персонал.

Годовой показатель определяют по формуле:

А вот формула для почасовой оплаты:

Приведем пример расчета.

Допустим, среднесписочная численность организации — 50 работников. 20 из них ежемесячно получают по 35 000 рублей, еще 10 — по 25 000 рублей, 15 — по 20 000 рублей и 5 — по 15 000 рублей.

Среднемесячная зарплата = (20 × 35 000 + 10 × 25 000 + 15 × 20 000 + 5 × 15 000) / 50 = 1 325 000 / 50 = 26 500.

Годовой ФОТ = 26 500 × 50 × 12 = 15 900 000 рублей.

ФЗП = ФОТ — 13 % = 15 900 000 — 13 % = 13 833 000 рублей.

Таким образом, ФОТ рассчитывается по начислениям, а ФЗП — по фактическим перечислениям без налога на доходы физлиц.

Еще один пример расчета.

- директор — с зарплатой 65 000 рублей;

- главный бухгалтер — 55 000 рублей;

- бухгалтер — 45 000 рублей;

- 7 преподавателей — с зарплатой 35 000 рублей у каждого;

- 2 охранника — с зарплатой 25 000 рублей у каждого;

- 2 уборщицы — с зарплатой 15 000 рублей у каждой.

- онлайн-калькулятор среднедневного заработка;

- онлайн-калькулятор зарплаты по окладу;

- калькулятор среднесписочной численности работников.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Бюджетирование фонда оплаты труда в «1С:ЗУП»

Автор: Анисимова Оксана Александровна

Автор: Анисимова Оксана Александровна

Бюджетирование – это процесс планирования будущей деятельности предприятия с целью повышения эффективности его работы. Позволяет оценить соотношение запланированного результата с расходами на его достижение, расставить ориентиры для понимания, какие ресурсы должны быть привлечены для получения прибыли, понять, что приводит к отклонению от намеченного плана и как этого избежать.

В результате бюджетирования руководство компании сможет получить четкую картину текущей и будущей финансовой ситуации с точки зрения оценки основных показателей: прибыли, платежеспособности и стоимости компании. Помимо этого, автоматизация бюджетирования позволяет регламентировать процесс расчетов и уменьшить влияние человеческого фактора.

Бюджетирование фонда оплаты труда (ФОТ) – это важный инструмент для управления финансами и ресурсами компании, который позволяет контролировать расходы на заработную плату, устанавливать цели и меры по оптимизации затрат, а также оценивать эффективность использования ресурсов.

В рамках статьи мы покажем, как правильно работать с бюджетированием ФОТ в программе «1С:Зарплата и управление персоналом» («1С:ЗУП»).

Вы узнаете:

- Фонд оплаты труда в «1С:ЗУП»

- Как посмотреть ФОТ в «1С:ЗУП»?

- Построение системы премирования по KPI

- Как сделать перерасчет ФОТ?

- Автоматизация расчета зарплаты и ФОТ

Фонд оплаты труда в «1С:ЗУП»

Для того чтобы понять основы работы с бюджетированием в «1С:ЗУП», необходимо прийти к общему пониманию терминов.

Фонд оплаты труда – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что связаны непосредственно с рабочими процессами. В частности, обеспечение специальной экипировкой или оборудование рабочего места в ФОТ не входят. В ФОТ включаются начисления, обозначенные как обязательные в ТК РФ, коллективном договоре и иных документах.

Таким образом, мы приходим к пониманию, что большую часть этих расходов будет составлять зарплатный фонд. К сожалению, нет четкой формулы, какие начисления включать в ФОТ. Но по логике наших расчетов мы понимаем, что это расходы, учитываемые на 70 счете – «Расчеты с персоналом» и 69 счет – «Налоги и взносы».

Расчеты с персоналом условно можно поделить на постоянные и периодические. Постоянные начисления можно взять из файла «Штатная расстановка»: там вы найдете ежемесячные начисления сотрудникам при полностью отработанном времени.

Периодические расчеты включают различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии не систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например, за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может отличаться и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретной компании.

По этой причине нет общей формулы расчета для всех предприятий. Ведь эти начисления зависят от ряда внешних случайных факторов. Поэтому и учесть их в расчетах можно только приблизительно, исходя из анализа данных прошлых лет.

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например, к юбилею, по стажу работы на предприятии или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Далее рассчитать сумму взносов на зарплатный фонд в достаточно просто: размер взносов берем из учетной политики организации в настройке программы «1С» и умножаем на зарплатный фонд (рис.1,2).

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Как посмотреть ФОТ в «1С:ЗУП»?

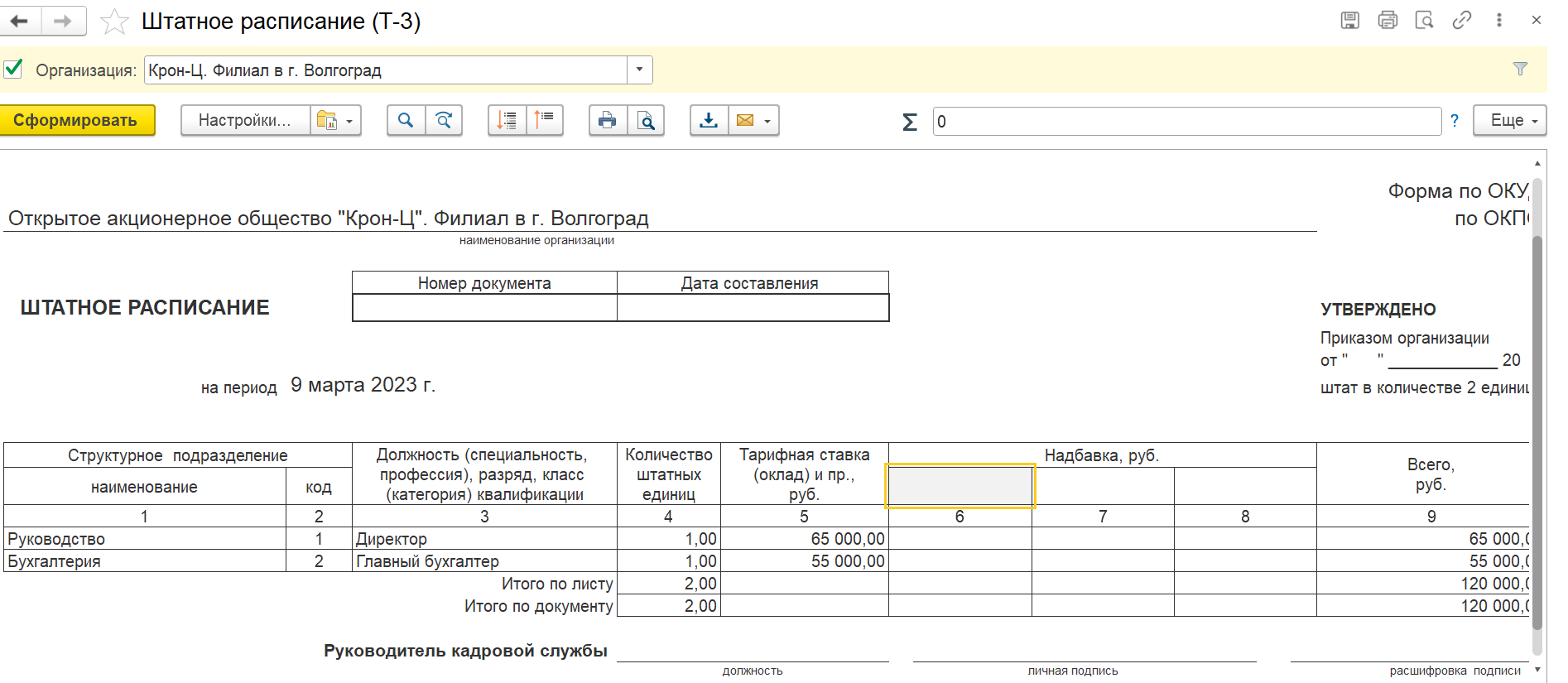

Начнем с того, что в «1С:ЗУП» есть несколько отчетов, которые помогут составить анализ расходов на персонал. И прежде всего это «Штатное расписание», в котором указаны количество ставок по каждой позиции, планируемые начисления и график работы (рис.3).

Рис.3. Отчет «Штатное расписание» в «1С:ЗУП»

Рис.3. Отчет «Штатное расписание» в «1С:ЗУП»

Далее необходимо проанализировать отчет «Штатная расстановка», который дает понимание по занятым позициям штатного расписания, имеющимся вакансиями и временно освобожденным ставкам (рис.4).

Рис.4. Отчет «Штатная расстановка»

Рис.4. Отчет «Штатная расстановка»

Кроме того, в программе «1С» представлен список преднастроенных отчетов по Анализу ФОТ с учетом произведенных начислений на период (рис.5).

Рис.5. Отчеты по анализу ФОТ

Рис.5. Отчеты по анализу ФОТ

Построение системы премирования по KPI

В программе «1С:ЗУП КОРП» есть возможность вести учет и рассчитывать начисления сотрудникам не только по отработанному времени, но и исходя из KPI.

Ключевые показатели эффективности (англ. key performance indicators, KPI) — это числовые показатели деятельности, которые помогают измерить степень достижения целей или оптимальности процесса, а именно: результативность и эффективность сотрудников.

Прежде чем воспользоваться этим механизмом расчета, его необходимо включить и настроить в программе «1С». Четких рекомендаций и правил на этот счет законодательство не содержит. Поэтому сначала должна быть проведена методологическая работа по разработке показателей оценки каждого рабочего места, штатной единицы и подразделения, а уже затем настройка программы (рис. 6,7).

Рис.6. Настройка KPI в программе «1С:ЗУП КОРП»

Рис.6. Настройка KPI в программе «1С:ЗУП КОРП»

Рис.7. Настройка KPI в программе «1С:ЗУП КОРП»

Рис.7. Настройка KPI в программе «1С:ЗУП КОРП»

В конфигурации «1С:ЗУП КОРП» инструментарий KPI сводится к использованию количественных показателей и расчетных формул переменной части вознаграждения. Внесение всех данных осуществляется, как правило, постфактум – фиксируются свершившиеся события и хозяйственные операции. Данные по KPI в программу вносятся после окончания периода исключительно для расчета зарплаты.

В каждой компании показатели KPI будут различаться. Допустим, в одной фирме оценивают количество звонков по холодной базе данных, конверсию и среднее время обработки заказов. В другой — корректность договоров и среднее время подготовки документации. В третьей бизнес-показатели компании — это весь отдел продаж, а в четвертой – показатели применяют к каждому отдельному работнику, чтобы выявить аутсайдеров и лидеров.

В любом случае следует продумать правила конвертации показателей KPI в начисления сотрудникам. Если вам нужна помощь специалистов в этом вопросе – обращайтесь в нашу компанию. Подберем варианты расчета KPI с учетом индивидуальных задач вашего бизнеса и поможем настроить их в программе «1С:ЗУП КОРП».

Как сделать перерасчет ФОТ?

В программе «1С:ЗУП КОРП» есть преднастроенная обработка для перерасчета ФОТ в случае выявления необходимости.

В типовом варианте перерасчет ФОТ по сотруднику происходит при введении документа, изменяющего ежемесячные начисления. К примеру, возьмем документ «Кадровый перевод с изменением оклада» (рис.8).

Рис.8. Документ «Кадровый перевод с изменением оклада»

Рис.8. Документ «Кадровый перевод с изменением оклада»

Изменим сотруднику начисление, и у вас изменится ФОТ (рис.9).

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Подробности вы можете посмотреть по значку с зеленым карандашом (рис.10).

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если при изменении начислений ФОТ по сотруднику не изменился, можно сделать принудительный перерасчет по кнопке «Пересчитать» (рис.11).

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если есть понимание, что возможно при изменении начислений в кадровых документах корректность пересчета ФОТ не контролировалась, можно воспользоваться специальной обработкой. Вы можете найти ее по следующему пути: «Зарплата – Сервис – Перерасчет планового ФОТ» (рис.12).

Рис.12. Перерасчет планового ФОТ в «1С»

Рис.12. Перерасчет планового ФОТ в «1С»

Открываем обработку и настраиваем ее в зависимости от текущей задачи:

- по всем сотрудникам (или по конкретному);

- за весь период работы сотрудников (или начиная с определенной даты) (рис.13).

Рис.13. Перерасчет планового ФОТ

Рис.13. Перерасчет планового ФОТ

Перед запуском массовых обработок рекомендуем сохранить архив базы до запуска обработки, чтобы в случае некорректных (ошибочных) результатов можно было вернуться и перенастроить расчет. Затем вы можете проконтролировать изменения ФОТ по отчетам, о которых мы рассказали выше.

Если вы не нашли интересующей вас информации по программе «1С:ЗУП» – звоните нам. Специалисты «1С-Архитектора бизнеса» с радостью расскажут вам больше о продукте и ответят на все вопросы.

Автоматизация расчета зарплаты и ФОТ

Исходя из вышеизложенной информации, приходим к выводу, что для получения максимально приближенного к реальным начислениям данных ФОТ необходимо учесть все регулярные выплаты по сотрудникам в отчете «Штатное расписание».

К примеру, если вы будете делать начисления в документах «Разовые начисления» или «Премии», запланировать расходы на оплату труда будет сложнее. Кроме того, создавая новые виды начислений, необходимо не забывать указывать в них входимость в ФОТ (рис.14).

Рис.14. Вкладка «Оплата по начислению» в конфигурации «1С:ЗУП»

Рис.14. Вкладка «Оплата по начислению» в конфигурации «1С:ЗУП»

Подведем итоги

Бюджетирование фонда оплаты труда – это важный инструмент для управления финансами и ресурсами компании, который позволяет контролировать расходы на заработную плату, устанавливать цели и меры по оптимизации затрат, а также оценивать эффективность использования ресурсов.

В статье мы продемонстрировали, как правильно работать с бюджетированием фонда оплаты труда в программе «1С:Зарплата и управление персоналом». Надеемся, что наше руководство поможет вам корректно и эффективно использовать функционал программы.

Если у вас остались вопросы, вы всегда можете обратиться к специалистам «1С-Архитектора бизнеса» за консультацией. Материал оказался для вас полезным — делитесь им с коллегами, которых могут заинтересовать возможности «1С:ЗУП» по бюджетированию ФОТ. А также подписывайтесь на наш блог, чтобы узнавать все первыми!

Фонд заработной платы: чем отличается от ФОТ и как его анализировать

Заработная плата сотрудников — одна из самых больших статей расходов у любого работодателя. Чтобы верно оценить результаты финансовой деятельности компании в целом, важно проанализировать этот показатель: выполняется ли план производства и продаж и есть ли при этом перерасход или экономия по оплате труда, растет ли зарплата в среднем по компании или нет и как это отражается на финансовых результатах. Из статьи узнаете, что включает в себя зарплатный фонд, чем он отличается от ФОТ и как его анализировать.

Скачайте образцы документов для работы:

Что такое фонд заработной платы и чем он отличается от фонда оплаты труда

Фонд заработной платы — сумма расходов на оплату труда, это те деньги, которые платят сотрудникам за выполнение их трудовых обязанностей.

Иногда путают аббревиатуры ФЗП (фонд заработной платы) и ФОТ (фонд оплаты труда), Эти понятия очень похожие, но это не одно и то же. ФЗП — это часть ФОТ, в которую входят только те выплаты, которые положены сотрудникам за выполнение трудовых обязанностей. Это суммы зарплаты до вычета налогов за расчетный период, премии и компенсации, связанные с условиями труда. Любые социальные выплаты в фонде заработной платы не учитываются.

Во многих источниках, в том числе и нормативных документах, можно встретить другое представление ФЗП и ФОТ. Например, в Приказе Росстата от 24.11.2021 № 832 говорится, что Фонд заработной платы — это суммы, начисленные за труд в денежной и неденежной форме за отработанное и неотработанное время, единые поощрительные и другие выплаты, а также компенсация питания и проживания, если это носит систематический характер. Хотя этот приказ уже утратил силу.

Данные ФЗП учитывают в основном при планировании расходов, а ФОТ используют, когда составляют отчетность, либо их могут запрашивать налоговая или трудовая инспекция при проверках.

Обычно фонд заработной платы устанавливает руководитель компании с помощью кадровой службы и финансистов. В крупных организациях этим занимается планово-экономический отдел. Документ, в котором отражается фонд заработной платы — это штатное расписание.

Когда компания планирует расходы на персонал, она не ограничивается только ФЗП. Сотрудникам выдают отпускные, когда они идут отдыхать, также оплачивают первые три дня больничного, компенсируют проезд, питание, медосмотры, иногда выдают тринадцатую зарплату в конце года как поощрение. Это тоже следует учитывать, хотя эти суммы выплачиваются не за выполнение рабочих обязанностей. Есть еще ряд других расходов, связанных с персоналом, но к вознаграждению за труд они не относятся. Все они формируют фонд оплаты труда.

Отсюда вытекает главное отличие ФЗП от ФОТ:

Различия между фондом оплаты труда (ФОТ) и фондом заработной платы (ФЗП)

ФЗП = Зарплата + Премия + Доплаты за труд

ФОТ = ФЗП + Социальные выплаты и компенсации + Поощрительные доплаты + Прочие выплаты, не связанные с трудом

Зачем нужны данные фонда заработной платы и фонда оплаты труда работников

Если руководство компании знает, состав фонда заработной платы и фонда оплаты труда, то это дает возможность вести более эффективное планирование.

С помощью данных о размере ФОТ и ФЗП работодатель может:

- анализировать расходы на зарплату по подразделениям и по всей компании, это помогает вовремя скорректировать «слабые места» и избежать текучки кадров или существенно сократить ее;

- правильно рассчитывать себестоимость продукции и определять конечную цену;

- оценивать эффективность работы компании в целом и находить пути снижения затрат.

Для бухгалтерии эти сведения нужны, чтобы корректно заполнить статистическую отчетность. Также информацию могут запросить банки с целью проверить надежность компании, если та обратится по вопросам кредитования.

Как планировать размер фонда заработной платы и ФОТ

Если компания не планирует проводить масштабные кадровые мероприятия, такие как сокращение штата, то фонд зарплаты можно спланировать, основываясь на фактических показателях.

Например, по окладникам рассчитывают так:

ФЗП годовой по окладу = средний заработок за месяц * среднесписочную численность за месяц * 12 месяцев.

Для тех, у кого часовая ставка, формула будет следующая:

ФЗП (с оплатой за час) = ставки всех таких работников в сумме * количество рабочих часов в году + доплаты за ночное время и компенсации за труд.

ФЗП (по сдельной оплате) = Ставка за единицу продукции * выпускаемый за год объем + Надбавки и премии.

Чтобы спланировать расходы по подразделениям, отдельно рассчитывают ФЗП на рабочих и служащих.

ФОТ планировать сложнее, потому что заранее нельзя предсказать, какие будут выплаты: сколько работников заболеет, поедет в командировки или уйдет в декрет. Поэтому при составлении бюджета закладывают определенный норматив, чаще всего это процент от плановой выручки.

Необходимые условия для анализа заработной платы

Чтобы работодатель мог оценить, достаточно ли у него персонала, какой реальный уровень расходов на зарплату в общей сумме и на основании этого построить эффективную систему оплаты труда, ему нужно проанализировать зарплатные показатели.

Для полноценного и качественного анализа нужно соблюдать несколько условий:

- в компании должны быть ЛНА, касающиеся зарплаты: положение об оплате труда и о премировании, ПВТР, штатное расписание. Также в учетной политике нужно отразить, как будет учитываться и куда относиться вознаграждение за труд.

Во многих компаниях этими локальными актами просто пренебрегают, поэтому бывает трудно разобраться в начислениях. Особенно это касается вопросов премирования, когда руководитель хочет поощрить одних сотрудников и несправедливо обделяет других. Без четких ЛНА трудно обосновать правомерность начисления таких выплат;

- во всех внутренних регламентах, касающихся оплаты труда, информация должна быть одинаковая. Хотя бы в штатном расписании, трудовых договорах и зарплатных ведомостях должны быть одинаковые цифры. Но на практике часто суммы разнятся, опять же потому что по желанию руководства выплачиваются какие-либо надбавки, не отражающиеся в нормативных актах компании;

- вознаграждение за труд должно начисляться и учитываться в соответствие с законодательством. В большинстве организаций зарплату платят в соответствие с Трудовым кодексом и другими законами РФ, но все равно еще достаточно тех, кто использует «серые» схемы.

Если эти условия не соблюдаются, то сложно проводить аналитику, составлять прогнозы и планировать бюджет компании.

Как провести анализ фонда заработной платы

Когда говорят про анализ фонда заработной платы, чаще всего подразумевают не анализ отдельно ФЗП, а анализ ФОТ, это позволяет оценить ситуацию с расходами на зарплату в целом, комплексно.

При анализе выявляют факторы, которые оказывают максимальное влияние на изменение зарплатных показателей. Для этого сопоставляют текущие и плановые цифры, сравнивают их с прогнозными данными, определяют динамику роста или спада и выявляют отклонения. На основе полученной информации делают выводы и разрабатывают рекомендации, чтобы оптимизировать расходы на персонал.

Прежде всего, стоит определить фактический размер ФОТ, для этого вычисляют объем фонда за предшествующий период или основываются на совокупности показателей бухгалтерской документации.

В основном выделяют два типа анализа: горизонтальный, который позволяет отследить расходы в динамике, и вертикальный, с помощью которого можно соотнести ФОТ с другими показателями.

При горизонтальном анализе сравнивают информацию за текущий и прошедший или несколько прошедших периодов, либо фактические и плановые показатели. При вертикальном — анализируют данные в одном периоде и определяют соотношение расходов на оплату труда с другими финансовыми показателями, например, какая сумма выручки или сколько прибыли приходится на рубль зарплатных расходов.

На практике в большинстве случаев экономисты, кадровые специалисты или сами руководители, которые проводят анализ, придерживаются распространенного алгоритма, который можно скачать по ссылке ниже.

Алгоритм, как провести анализ фонда начисленной заработной платы, скачайте по ссылке.

Обратите внимание, в алгоритме – общий анализ части показателей, по которым можно оценить, как используется фонд оплаты труда. В каждой компании анализируют еще ряд факторов и их влияние на оплату труда в отдельной конкретной ситуации.

Разобраться во всех показателях и построить эффективную систему оплаты труда в своей компании вы сможете после нашего курса « Системы оплаты труда работников ».

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.