Как завести контрагента если он из физического лица стал самозанятым

Добрый день!

Мы ООО, являющееся микропредприятием и работающее на ОСНО.

Два года назад мы приобрели основное средство у нашего контрагента — физического лица. В справочник 1с Бухгалтерия указанный контрагент был заведен как физическое лицо.

В декабре 2022 года мы заключили с этим же контрагентом договор как с самозанятым (он является плательщиком НПД). ИНН у него тот же. В его карточке в программе висит предупреждение «Контрагент прекратил деятельность 08.02.2021».

Как завести данного контрагента в 1С: заново, не обращая внимания на предупреждения 1С или есть более правильный способ?

С уважением, Елена.

Обсуждение (13)

Здравствуйте, Елена!

В справочнике Контрагенты заведите нового контрагента с Вид контрагента — Самозанятый.

Добрый день!

Завела. При подготовке платежки и акта 1С ругается и пишет, что контрагент прекратил деятельность. Сам контрагент в справочнике виден бледно-серым шрифтом.

Как закрыть взаиморасчеты с ИП, который прекратил свою деятельность, в 1С: Бухгалтерии предприятия ред. 3.0?

В практике бухгалтера иногда встречаются нестандартные задачи, над решением которых приходится хорошенько подумать. Так случилось и в этот раз. В ходе персональной консультации клиент обратился к нам с просьбой помочь провести окончательный взаиморасчет со своим контрагентом индивидуальным предпринимателем, который прекратил свою деятельность. Так как ситуация действительно нестандартная и ручных корректировок данных не избежать, мы решили в данной статье поделиться с вами алгоритмом действий в 1С: Бухгалтерии предприятия ред. 3.0.

Сначала поговорим о законодательной стороне вопроса.

После закрытия ИП, выполнившего услуги, вознаграждение за них должно быть перечислено физическому лицу, так как имущество физического лица и предпринимателя юридически не разграничено. Данный вывод подтверждают инспекторы ФНС в своем Письме от 24.09.2012 № 20-14/089723@. Иначе говоря, закрытие ИП не является основанием для списания долга у компании-должника. Поэтому компания после закрытия ИП продолжает отражать у себя кредиторскую задолженность, но уже перед физическим лицом.

Ранее при определении налоговой базы по «упрощенному» налогу ИП учитывал доходы, фактически полученные им до даты прекращения предпринимательской деятельности (Письмо Минфина России от 13.06.2013 № 03-11-09/21958).

Соответственно, доходы в виде задолженности покупателей, полученные физическим лицом после даты закрытия ИП, подлежат обложению НДФЛ.

Таким образом, при перечислении долга физлицу после закрытия им ИП организация признается налоговым агентом по НДФЛ (ст. 226 НК РФ). Она обязана исчислить и удержать из суммы долга этот налог, а также отразить его в 6-НДФЛ.

Страховыми взносами данная выплата в силу ст. 420 и 421 НК РФ не облагается, поэтому в РСВ и 4-ФСС эти суммы не отражаются, можете их там не искать.

Из-за расхождений между налогооблагаемыми базами 6-НДФЛ и РСВ/4-ФСС инспекторы вероятнее всего запросят объяснения по этому поводу. Примерный образец ответа на требование можно скачать тут.

Разберем условный пример: наша организация, находящаяся на УСН 15% «Доходы минус расходы», ранее сотрудничала с ИП Градовой Г.Ю. Этот ИП поставил нам товар, однако мы не успели с ним рассчитаться. ИП закрылся 22.01.2020 г.

22 апреля 2022 года руководитель распорядился закрыть взаиморасчеты с Градовой Г.Ю., но уже как с физическим лицом.

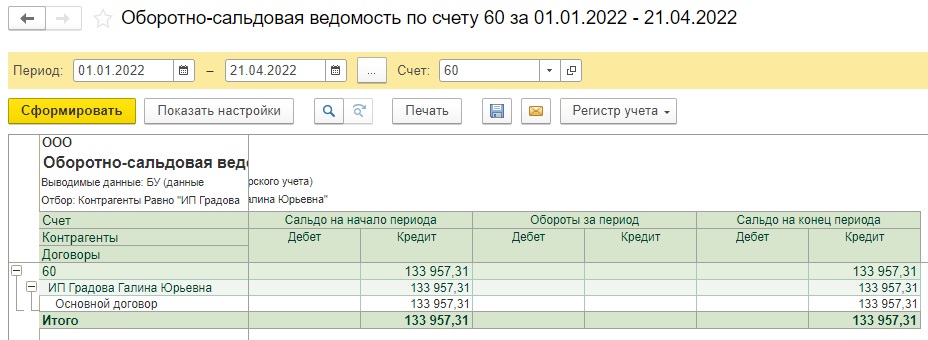

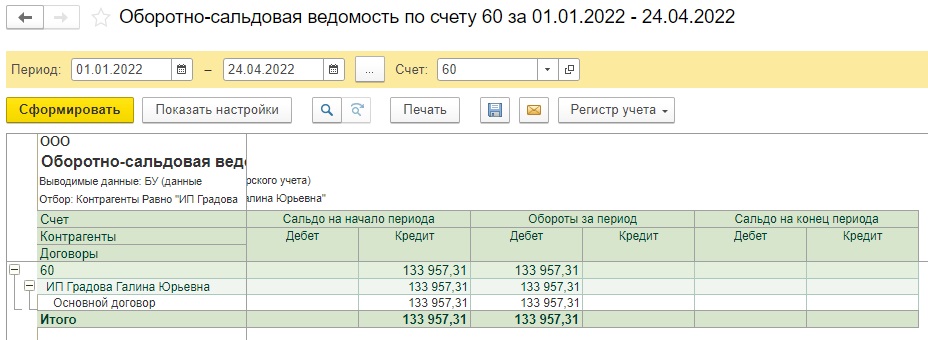

В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 60 с ИП Градовой Г.Ю.

Видим, что на 21.04.2022 г. задолженность в пользу ИП Градовой составляет 133 957,31 рубль.

Наша организация признается налоговым агентом по НДФЛ, значит нам необходимо перечислить физическому лицу Градовой Г.Ю. сумму за минусом НДФЛ:

133 957,31 * 13% = 17 414 руб. (НДФЛ)

133 957,31 – 17 414 = 116 543,31 руб. (для Градовой Г.Ю.)

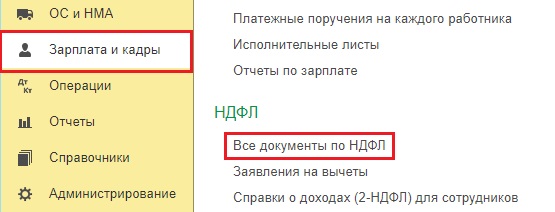

В разделе «Зарплата и кадры» — «Все документы по НДФЛ» создадим «Операцию учета НДФЛ».

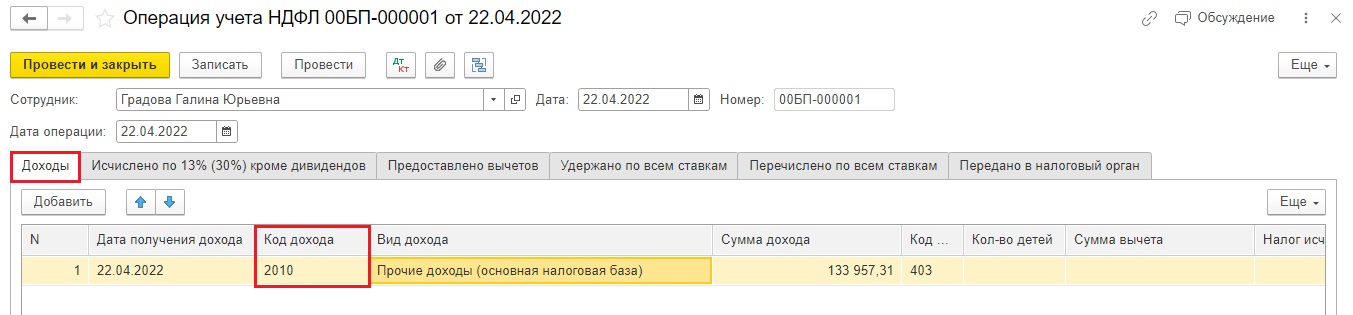

Так как все перечисления Градовой были 22.04.2022 г., то и в операции все даты ставим 22.04.2022 г.

В связи с тем, что трудовой договор с Градовой Г.Ю. не заключался, но есть основания говорить о гражданско-правовых отношениях по поводу оплаты задолженности перед физлицом, которая возникла в период осуществления им предпринимательской деятельности, то целесообразнее применить код дохода 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)».

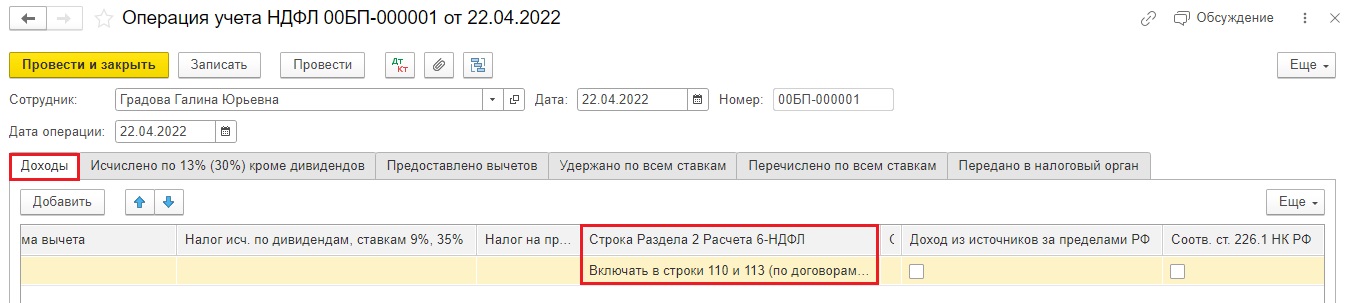

На вкладке «Доходы» укажем код дохода 2010, дату получения дохода 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)», полную сумму задолженности с учетом НДФЛ 133 957,13.

На этой же вкладке «Доходы», прокрутив ползунок вправо, укажем, что в отчет 6-НДФЛ эту сумму нужно включить в строку 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг).

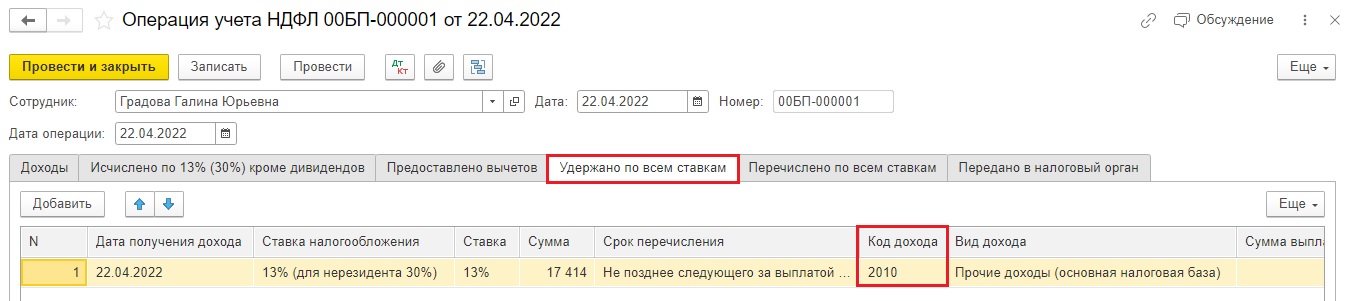

Далее перейдем к вкладке «Исчислено по 13% (30%) кроме дивидендов». Здесь укажем дату 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)» и сумму НДФЛ 17 414 руб.

На вкладке «Удержано по всем ставкам» заполним аналогичные данные.

Оставшиеся вкладки «Предоставлено вычетов», «Перечислено по всем ставкам» и «Передано в налоговый орган» оставляем пустыми.

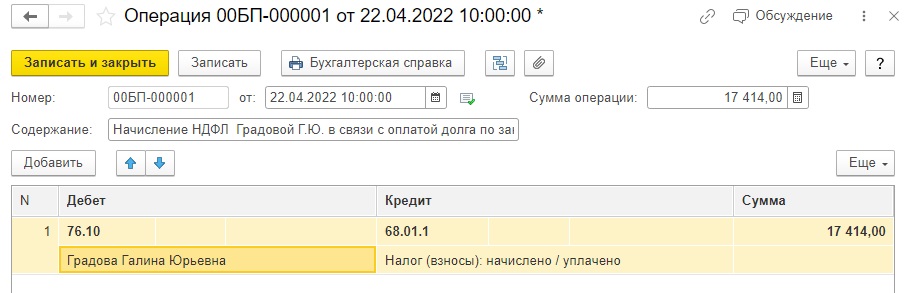

Далее нам необходимо в разделе «Операции» создать «Операцию, введенную вручную» и начислить НДФЛ по этому физическому лицу проводкой Дт 76.10 Кт 68.01.1.

Эти документы мы вводили для того, чтобы они сформировали автоматическое попадание данных в отчет 6-НДФЛ.

Переходим к банковским операциям.

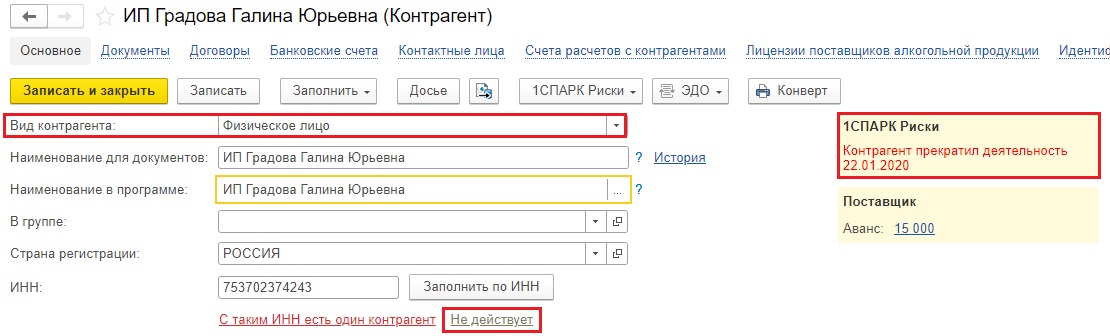

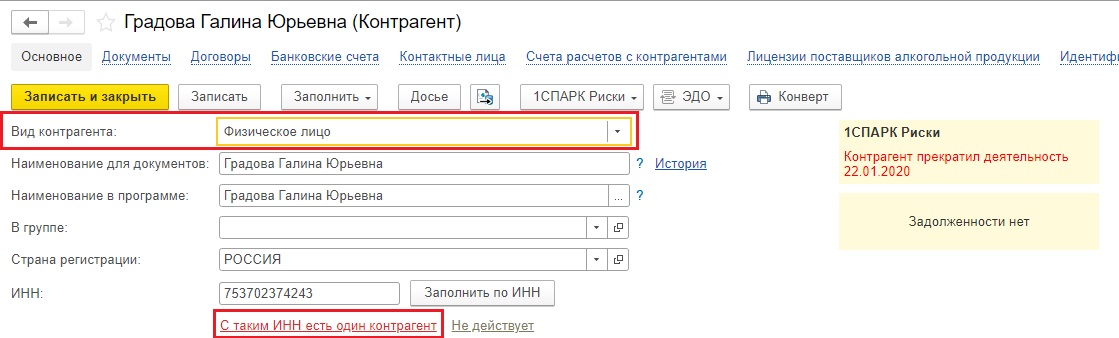

Создадим еще одного контрагента в разделе «Справочники» — «Контрагенты» с таким же ИНН и с видом контрагента «Физическое лицо», только в наименовании вместо ИП Градова Г.Ю будет просто Градова Г.Ю.

1С нам верно подсказывает, что с таким ИНН уже есть один контрагент, это верно, т.к. ИНН одинаковый что у ИП, что у физического лица.

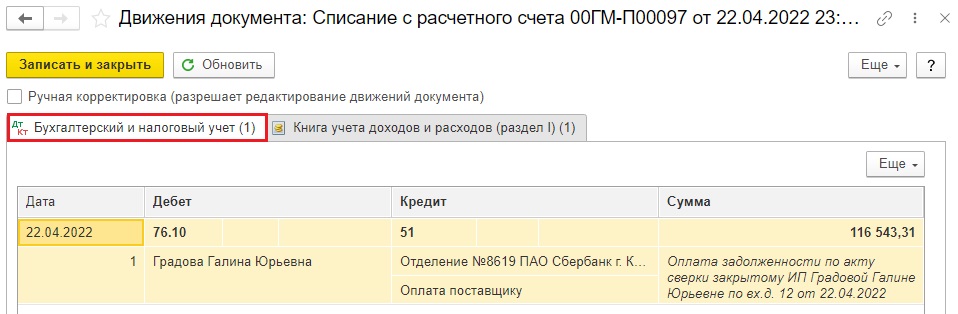

Оплачиваем 116 543,31 рубль физическому лицу Градовой Г.Ю.

Для этого выбираем вид операции «Прочее списание», счет дебета 76.10.

Посмотрим проводки и регистры, которые сформировал нам этот документ.

На вкладке «Бухгалтерский и налоговый учет» получилась проводка Дт 76.10 Кт 51

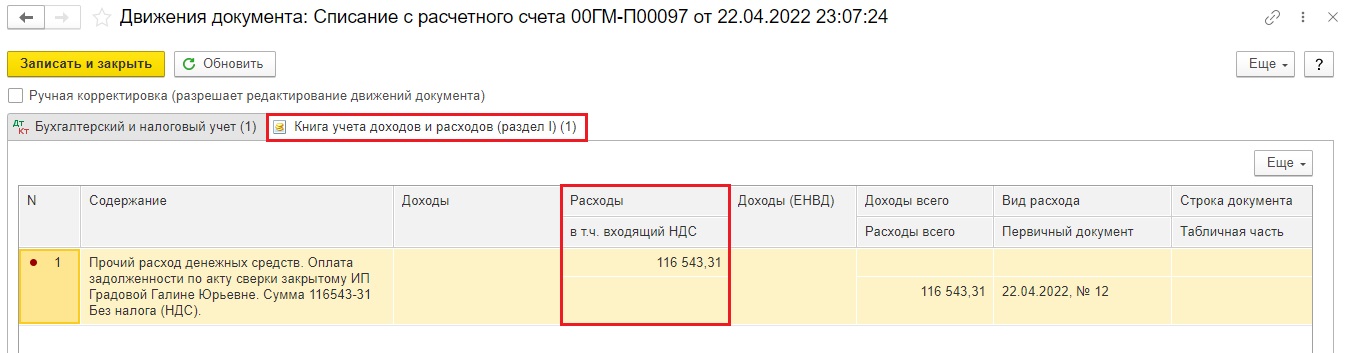

В связи с тем, что мы в документе заполнили строку «Сумма расходов УСН» и указали, что расходы в УСН принимаются, то автоматом сформировался регистр «Книга учета доходов и расходов», где четко видно попадание расходов в КУДИР.

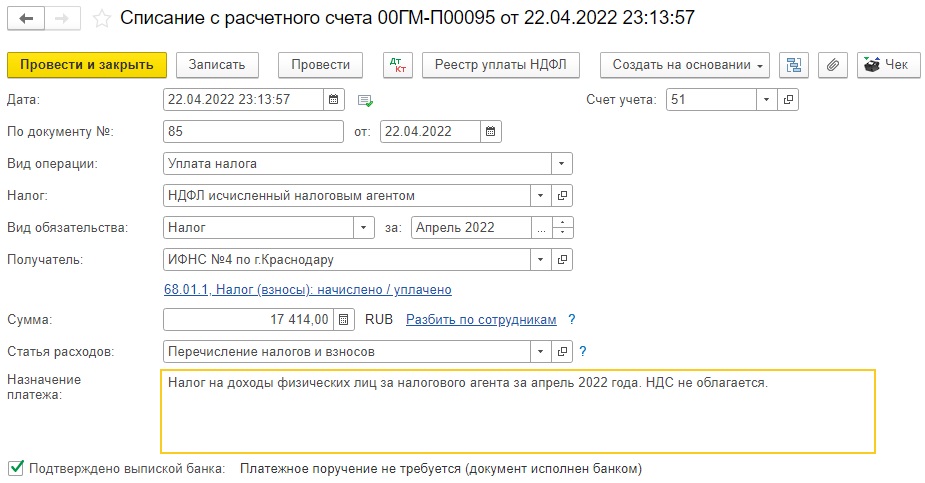

НДФЛ у Градовой Г.Ю. мы как налоговый агент начислили и удержали. Осталось оплатить. Сформируем банковскую выписку с видом операции «Уплата налога».

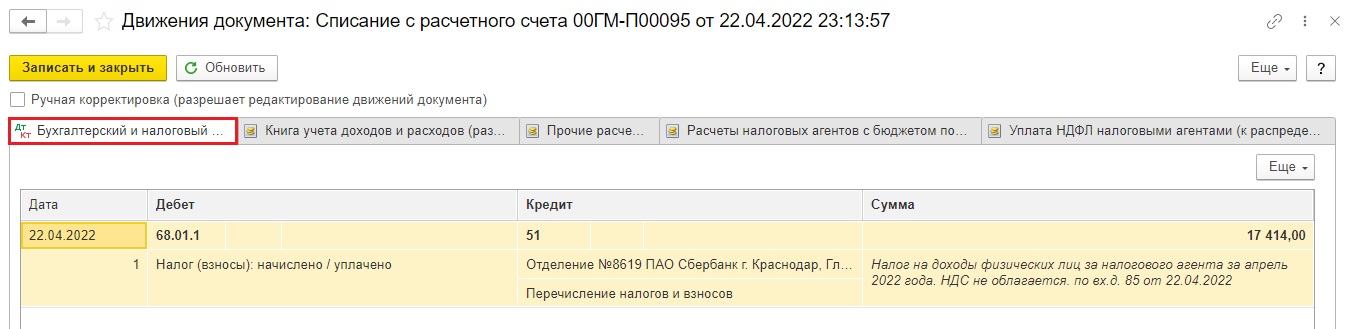

Посмотрим проводки и регистры, которые формирует эта уплата налога.

В регистре «Бухгалтерский и налоговый учет» особо ничего интересного, обычные проводки по перечислению НДФЛ Дт 68.01.1 Кт 51.

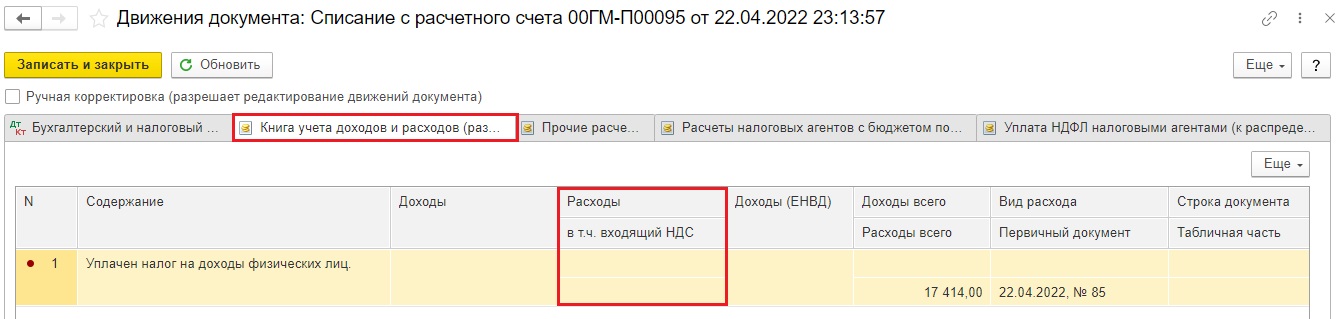

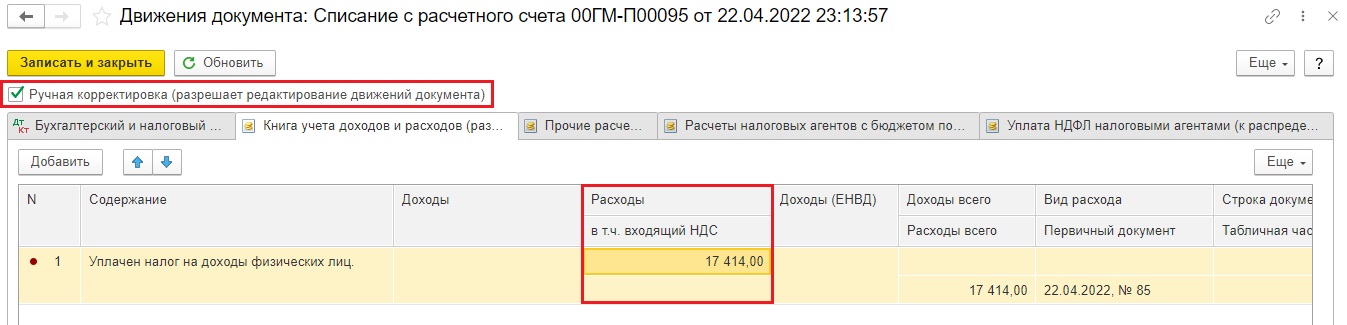

Посмотрим регистр «Книга учета доходов и расходов». Видим, что сумма НДФЛ не попадает в столбец «Расходы», т.е. не попадает в КУДИР, хотя НДФЛ начислен, удержан и уплачен.

Это связано с тем, что «Операции учета НДФЛ» пока еще не донастроены на автоматическое попадание данных в КУДиР, поэтому можем поставить галочку ручной корректировки и вписать сумму НДФЛ 17 414 рублей самостоятельно в раздел «Расходы».

Теперь осталось сделать взаимозачет между ИП Градовой Г.Ю. и физическим лицом Градовой Г.Ю, т.е. «схлопнуть» счет 60 и 76.10.

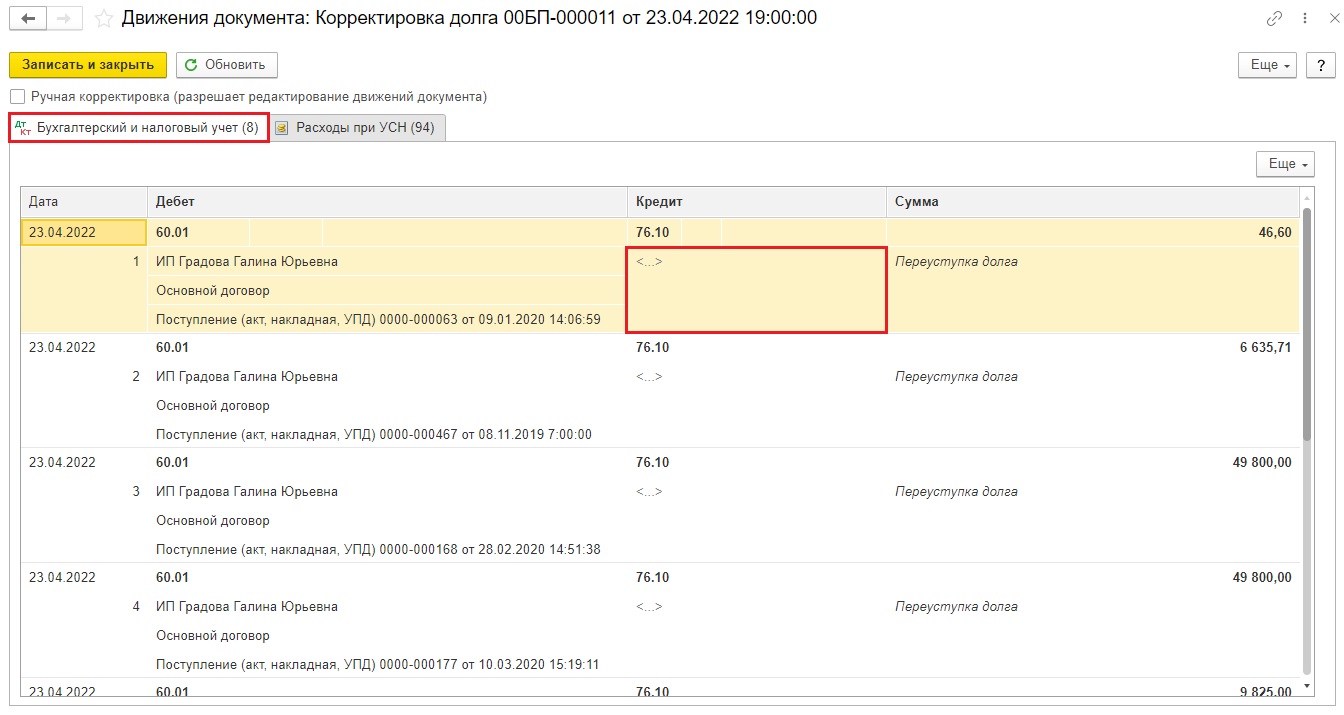

Для этого зайдем в раздел «Покупки» (или «Продажи») и создадим документ «Корректировка долга»

Создадим корректировку долга с видом «Перенос задолженности», остальные поля заполним как на скриншоте.

Видим, что программа перенесла задолженность перед ИП Градовой Г.Ю. на физическое лицо Градову Г.Ю. Однако у нас не заполнено субконто физического лица, вместо Градовой там <…>.

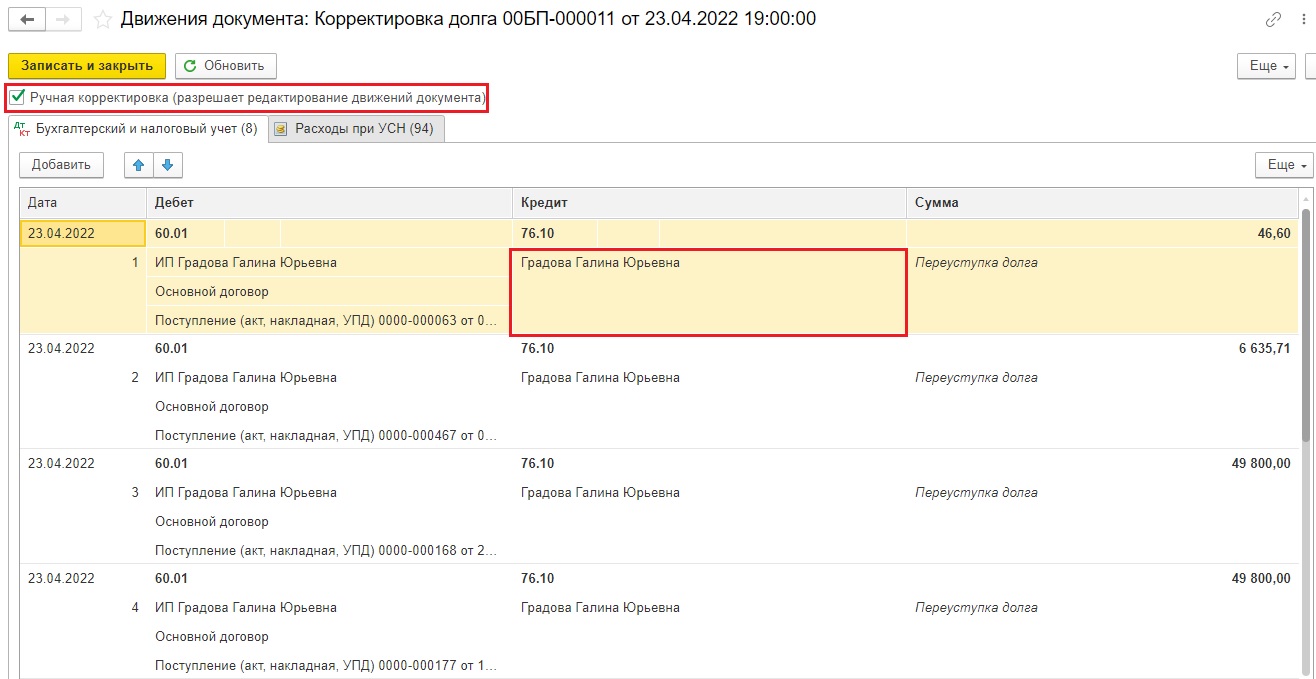

Поэтому ставим галочку ручной корректировки и вносим необходимую информацию.

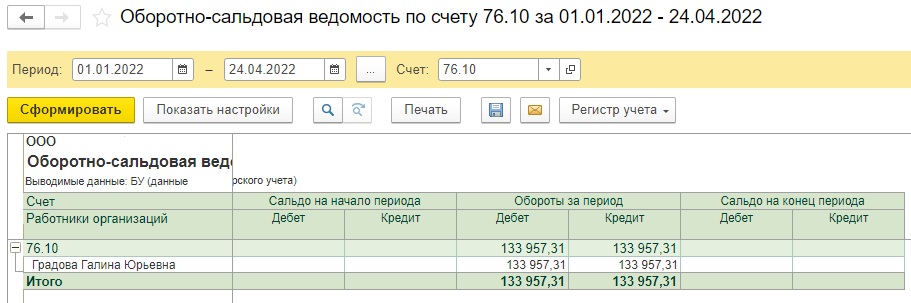

По оборотно-сальдовым ведомостям счета 60 и 76.10 тоже никаких остатков нет. Всё закрылось ровно и красиво.

Ну и напоследок посмотрим, как эти операции отразились в зарплатной отчетности.

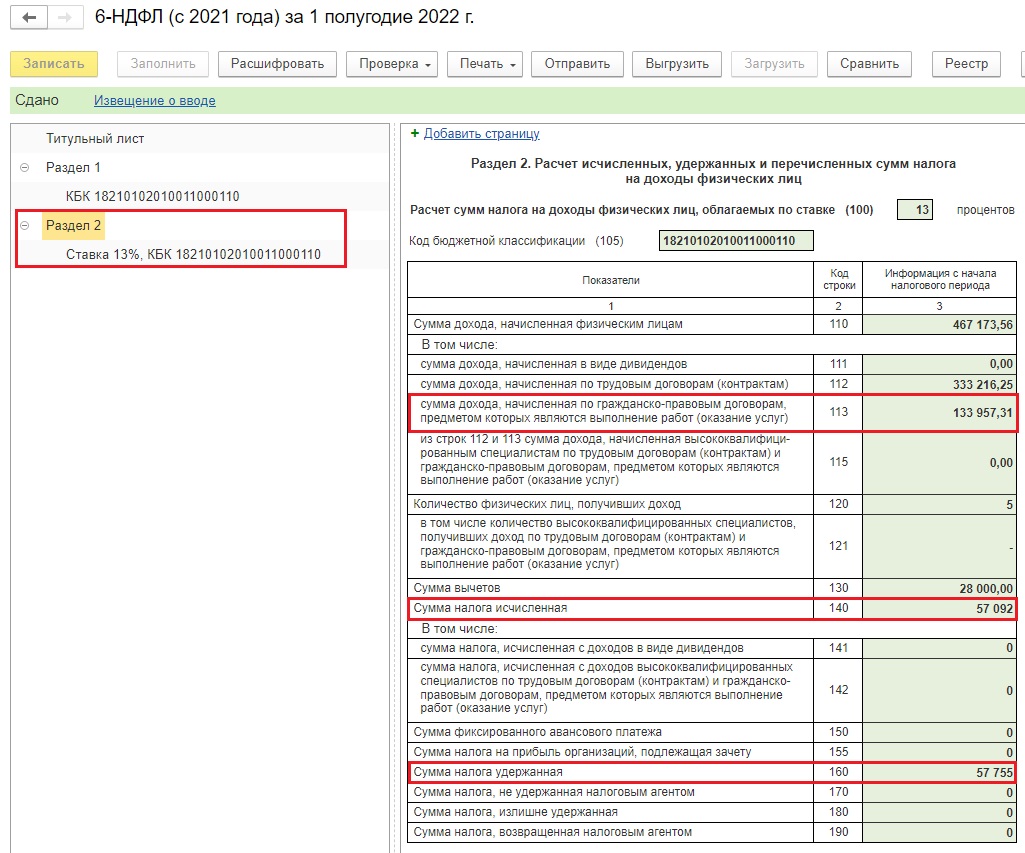

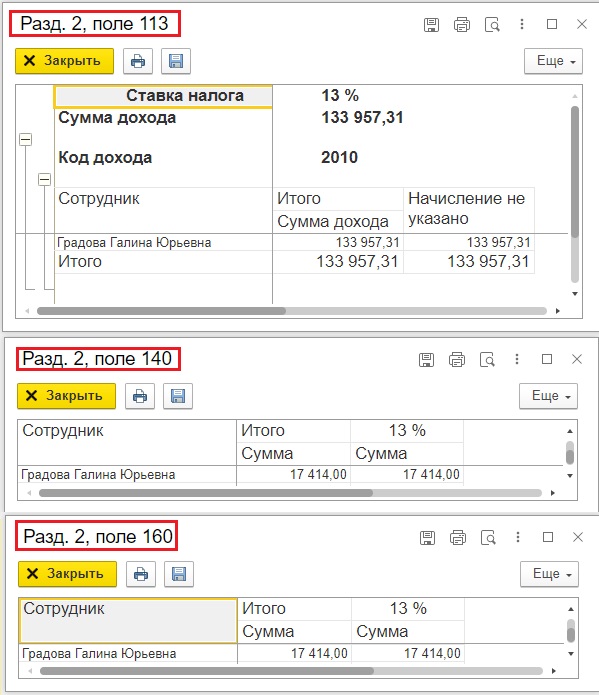

В отчете 6-НДФЛ в разделе 2 суммы по Градовой фигурируют в строках 113, 140 и 160.

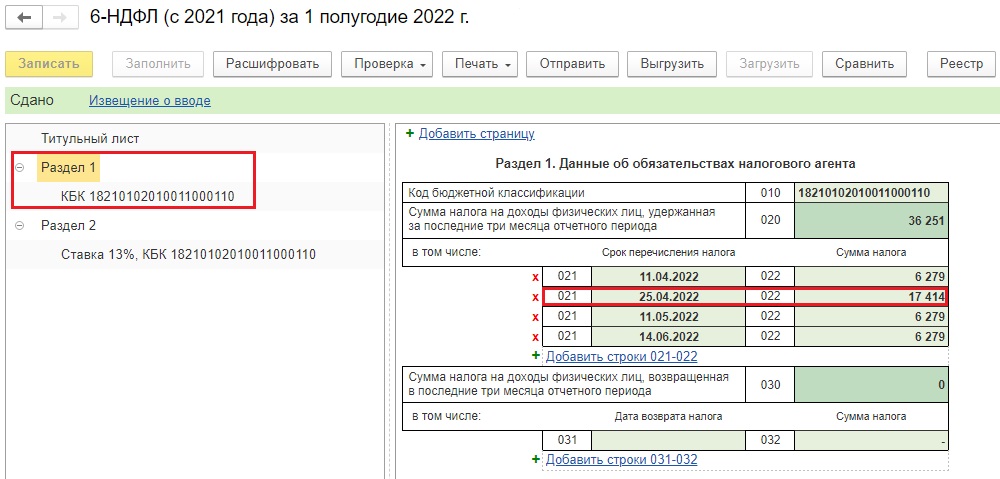

В разделе 1 отражена сумма НДФЛ 17 414 рублей с датой 25.04.2022 г.

Напоминаем, что данная выплата у нас прошла под кодом 2010 – «Договоры ГПХ».

Дата фактического получения дохода по договору ГПХ – день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержание налога производится при выплате дохода (п. 4 ст. 226 НК РФ).

Срок перечисления удержанного налога (дата для строки 021 раздела 1) – не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).Выплатили доход 22.04.2022 г., это пятница. Значит следующий рабочий день – это понедельник, 25.04.2022 г.

1с контрагент прекратил деятельность ошибка

Купили товар у поставщика, при вводе поступления в 1С, программа проверяет контрагента.

С таким ИНН другая фирма и она прекратила свою деятельность в 2008г. Мы с ними уже давно работаем, правда очень редко. Раньше их просто не проверяли…

Как быть? И чем это грозит для нас?

При заключении договора запрашивали копию устава,св-во о постановке на учет,ИНН,протокол о назначении директора,выписку из ЕГРЮЛ?

Как проводили оплату?

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Цитата (юлия79): Добрый день!

При заключении договора запрашивали копию устава,св-во о постановке на учет,ИНН,протокол о назначении директора,выписку из ЕГРЮЛ?

Как проводили оплату?

Нет копии документов, к сожалению, не запрашивали.

Оплата была наличными. Документы оформлены правильно (Квитанция к ПКО, кассовый чек.) Торг12 и счет-фактура.

На этом сайте проверила, они прекратили деятельность.

Подскажите, как быть? И чем это грозит?

Здравствуйте!

Расходы снимут, т.к. вы не проявили должной осмотрительности. Письмо Минфина от 29.11.2013 № 03-02-07/1/51753

г. Екатеринбург 147 баллов

Цитата (lirisha): Подскажите, как быть? И чем это грозит?

Грозит — доначислением налога на прибыль и НДС за тот период, в котором было проведено поступление от данного поставщика (когда принят НДС к вычету) и произошла реализация данного товара (когда списана себестоимость).

Лучше всего пересчитать нал.базу по прибыли и НДС и сдать уточненные декларации, доплатив изначально налоги.

Проверить себя или контрагента по санкционным спискам

Доброго времени суток!

При запуске проверки из декларации по НДС по одному ИП появляется ошибка: не действует или изменен КПП.

Захожу на сайт http://egrul.nalog.ru/

По ИНН ИП-ик находится.

На какой сервис можно зайти, где видно информацию, которую получает 1С, в визуальном режиме? То есть, чтобы этот сервис выдал аналогичный 1С ответ.

(1)вопрос снят, найден визуальный интерфейс сервиса http://npchk.nalog.ru/

Сервис также выдает ошибку

Если не указывать дату сделки, то пишет, что «Налогоплательщик зарегистрирован в ЕГРН»

А указываешь, то «Налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего в указанную дату

Если ошибка повторяется после уточнения данных то, для решения проблемы вам следует обратиться в налоговую инспекцию»

пробовал разные даты — и из прошлого года, и из этого позднее, с любыми датами показывает данную ошибку

(6) Там же написано: «Сервис работает в тестовом режиме «

Сегодня обнаружилась проблема на бух 3.0. При создании нового контрагента и вводе ИНН или КПП вручную они почему-то сбрасываются.

Такое произошло когда обновился до версии 3.0.39.53

Захожу на сайт http://egrul.nalog.ru/

По ИНН ИП-ик находится.

А это ты дату на сайте не вписал.

Напиши дату — не найдется

На какой сервис можно зайти, где видно информацию, которую получает 1С, в визуальном режиме? То есть, чтобы этот сервис выдал аналогичный 1С ответ.

Ни на какой. Потому что 1С пишет ахинею, ее ошибка по коду 1 не совпадает с объяснением, которое дано в описании к SOAP-сервису npchk.nalog.ru

В регистре сведений «Состояния контрагентов» можно внести изменения.

Н-да… сдается мне, что ближе к сдаче НДС Волшебнику придется банить ветки, которые содержат фразу «не действует или изменен КПП». Ибо будет их мульен

(0) Можно задать вопрос техподдержки на сайте(nalog.ru), ниже кнопка есть.

(12) а смысл? Написано же — тестовый режим. Все в сад

(13) Декларация сдается не в тестовом режиме.

(14) ну и что? Вернут протокол с ошибками — тогда и будем плакать

а не вернут — не будем

Я безуспешно переписывался с 1с по поводу того, что для ИФНС № 35 проверка по ИНН даёт в 1с ошибку «Прекращена деятельность или изменён КПП».

Вот ответ от 1с:

При проверке контрагента с ИНН 7735071603 КПП 773501001 на сайте* http://npchk.nalog.ru/ получаем сообщение

«Налогоплательщик зарегистрирован в ЕГРН, но не имел статус действующего в интервале ± 6 дней от даты запроса»

В Бухгалтерии предприятия 3.0.36.16 по этому контрагенту получаем запись «Прекращена деятельность или изменен КПП», которая означает, что налогоплательщик зарегистрирован в ЕГРН, но не имеет статус действующего в интервале ± 6 дней от даты запроса.

Такой ответ можно интерпретировать следующим образом: либо контрагент с указанной комбинацией ИНН и КПП прекратил деятельность, либо указанный КПП был изменен, то есть, ранее комбинация ИНН и КПП была действительной, но теперь она недействительна.

Если это ошибка, то о ней необходимо сообщить в ФНС через страницу http://www.nalog.ru/rn77/service/service_feedback/?service=38

(17) собственно, 1С тут помочь не сможет ничем, потому что она использует сторонний сервис для проверки. Если сервис отдает ошибку — то очевидно, это не проблема 1С.

Если ФНС будет использовать это поделие для целей проверки деклараций в своем текущем состоянии — то опять-таки очевидно, что декларацию практически никто не сдаст. Но мне все-таки думается, что разум победит и это дело или налядят, или не будут использовать. Иначе я нам не завидую

В практике бухгалтера иногда встречаются нестандартные задачи, над решением которых приходится хорошенько подумать. Так случилось и в этот раз. В ходе персональной консультации клиент обратился к нам с просьбой помочь провести окончательный взаиморасчет со своим контрагентом индивидуальным предпринимателем, который прекратил свою деятельность. Так как ситуация действительно нестандартная и ручных корректировок данных не избежать, мы решили в данной статье поделиться с вами алгоритмом действий в 1С: Бухгалтерии предприятия ред. 3.0.

Сначала поговорим о законодательной стороне вопроса.

После закрытия ИП, выполнившего услуги, вознаграждение за них должно быть перечислено физическому лицу, так как имущество физического лица и предпринимателя юридически не разграничено. Данный вывод подтверждают инспекторы ФНС в своем Письме от 24.09.2012 № 20-14/089723@. Иначе говоря, закрытие ИП не является основанием для списания долга у компании-должника. Поэтому компания после закрытия ИП продолжает отражать у себя кредиторскую задолженность, но уже перед физическим лицом.

Ранее при определении налоговой базы по «упрощенному» налогу ИП учитывал доходы, фактически полученные им до даты прекращения предпринимательской деятельности (Письмо Минфина России от 13.06.2013 № 03-11-09/21958).

Соответственно, доходы в виде задолженности покупателей, полученные физическим лицом после даты закрытия ИП, подлежат обложению НДФЛ.

Таким образом, при перечислении долга физлицу после закрытия им ИП организация признается налоговым агентом по НДФЛ (ст. 226 НК РФ). Она обязана исчислить и удержать из суммы долга этот налог, а также отразить его в 6-НДФЛ.

Страховыми взносами данная выплата в силу ст. 420 и 421 НК РФ не облагается, поэтому в РСВ и 4-ФСС эти суммы не отражаются, можете их там не искать.

Из-за расхождений между налогооблагаемыми базами 6-НДФЛ и РСВ/4-ФСС инспекторы вероятнее всего запросят объяснения по этому поводу. Примерный образец ответа на требование можно скачать тут.

Разберем условный пример: наша организация, находящаяся на УСН 15% «Доходы минус расходы», ранее сотрудничала с ИП Градовой Г.Ю. Этот ИП поставил нам товар, однако мы не успели с ним рассчитаться. ИП закрылся 22.01.2020 г.

22 апреля 2022 года руководитель распорядился закрыть взаиморасчеты с Градовой Г.Ю., но уже как с физическим лицом.

В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 60 с ИП Градовой Г.Ю.

Видим, что на 21.04.2022 г. задолженность в пользу ИП Градовой составляет 133 957,31 рубль.

Наша организация признается налоговым агентом по НДФЛ, значит нам необходимо перечислить физическому лицу Градовой Г.Ю. сумму за минусом НДФЛ:

133 957,31 * 13% = 17 414 руб. (НДФЛ)

133 957,31 – 17 414 = 116 543,31 руб. (для Градовой Г.Ю.)

В разделе «Зарплата и кадры» — «Все документы по НДФЛ» создадим «Операцию учета НДФЛ».

Так как все перечисления Градовой были 22.04.2022 г., то и в операции все даты ставим 22.04.2022 г.

В связи с тем, что трудовой договор с Градовой Г.Ю. не заключался, но есть основания говорить о гражданско-правовых отношениях по поводу оплаты задолженности перед физлицом, которая возникла в период осуществления им предпринимательской деятельности, то целесообразнее применить код дохода 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)».

На вкладке «Доходы» укажем код дохода 2010, дату получения дохода 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)», полную сумму задолженности с учетом НДФЛ 133 957,13.

На этой же вкладке «Доходы», прокрутив ползунок вправо, укажем, что в отчет 6-НДФЛ эту сумму нужно включить в строку 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг).

Далее перейдем к вкладке «Исчислено по 13% (30%) кроме дивидендов». Здесь укажем дату 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)» и сумму НДФЛ 17 414 руб.

На вкладке «Удержано по всем ставкам» заполним аналогичные данные.

Оставшиеся вкладки «Предоставлено вычетов», «Перечислено по всем ставкам» и «Передано в налоговый орган» оставляем пустыми.

Далее нам необходимо в разделе «Операции» создать «Операцию, введенную вручную» и начислить НДФЛ по этому физическому лицу проводкой Дт 76.10 Кт 68.01.1.

Эти документы мы вводили для того, чтобы они сформировали автоматическое попадание данных в отчет 6-НДФЛ.

Переходим к банковским операциям.

Создадим еще одного контрагента в разделе «Справочники» — «Контрагенты» с таким же ИНН и с видом контрагента «Физическое лицо», только в наименовании вместо ИП Градова Г.Ю будет просто Градова Г.Ю.

1С нам верно подсказывает, что с таким ИНН уже есть один контрагент, это верно, т.к. ИНН одинаковый что у ИП, что у физического лица.

Оплачиваем 116 543,31 рубль физическому лицу Градовой Г.Ю.

Для этого выбираем вид операции «Прочее списание», счет дебета 76.10.

Посмотрим проводки и регистры, которые сформировал нам этот документ.

На вкладке «Бухгалтерский и налоговый учет» получилась проводка Дт 76.10 Кт 51

В связи с тем, что мы в документе заполнили строку «Сумма расходов УСН» и указали, что расходы в УСН принимаются, то автоматом сформировался регистр «Книга учета доходов и расходов», где четко видно попадание расходов в КУДИР.

НДФЛ у Градовой Г.Ю. мы как налоговый агент начислили и удержали. Осталось оплатить. Сформируем банковскую выписку с видом операции «Уплата налога».

Посмотрим проводки и регистры, которые формирует эта уплата налога.

В регистре «Бухгалтерский и налоговый учет» особо ничего интересного, обычные проводки по перечислению НДФЛ Дт 68.01.1 Кт 51.

Посмотрим регистр «Книга учета доходов и расходов». Видим, что сумма НДФЛ не попадает в столбец «Расходы», т.е. не попадает в КУДИР, хотя НДФЛ начислен, удержан и уплачен.

Это связано с тем, что «Операции учета НДФЛ» пока еще не донастроены на автоматическое попадание данных в КУДиР, поэтому можем поставить галочку ручной корректировки и вписать сумму НДФЛ 17 414 рублей самостоятельно в раздел «Расходы».

Теперь осталось сделать взаимозачет между ИП Градовой Г.Ю. и физическим лицом Градовой Г.Ю, т.е. «схлопнуть» счет 60 и 76.10.

Для этого зайдем в раздел «Покупки» (или «Продажи») и создадим документ «Корректировка долга»

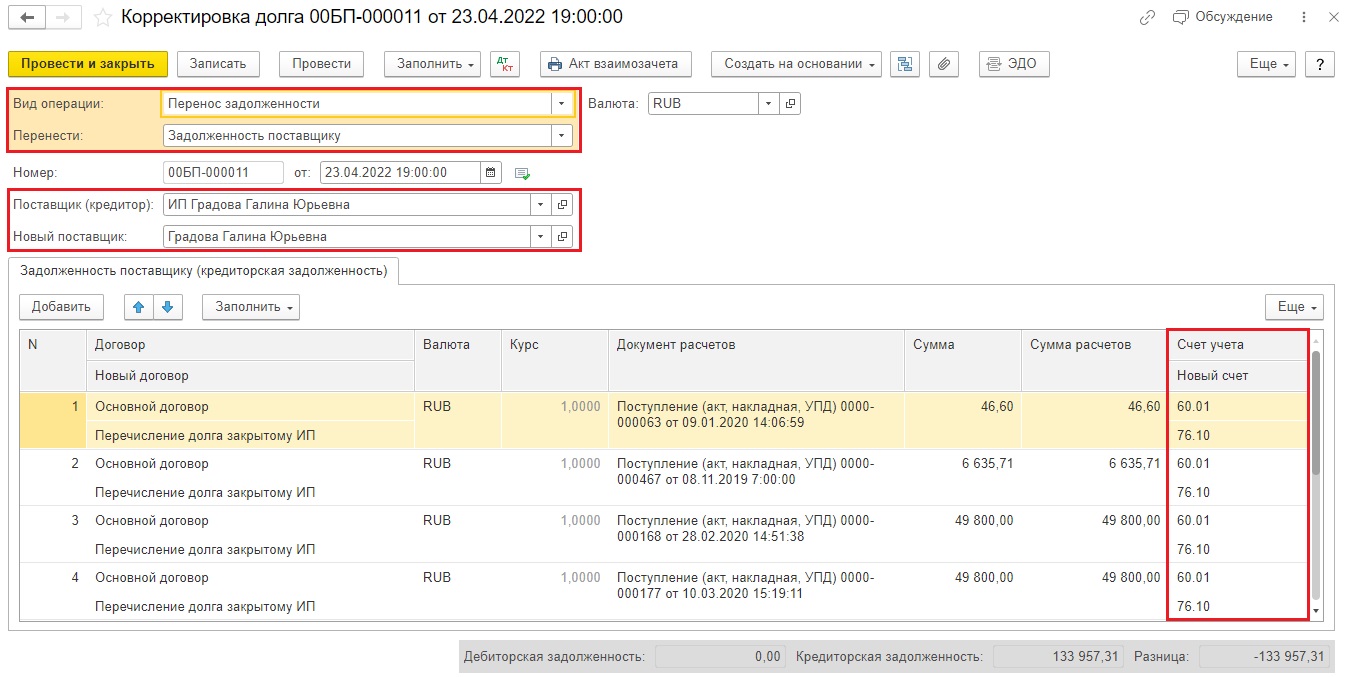

Создадим корректировку долга с видом «Перенос задолженности», остальные поля заполним как на скриншоте.

Видим, что программа перенесла задолженность перед ИП Градовой Г.Ю. на физическое лицо Градову Г.Ю. Однако у нас не заполнено субконто физического лица, вместо Градовой там <…>.

Поэтому ставим галочку ручной корректировки и вносим необходимую информацию.

По оборотно-сальдовым ведомостям счета 60 и 76.10 тоже никаких остатков нет. Всё закрылось ровно и красиво.

Ну и напоследок посмотрим, как эти операции отразились в зарплатной отчетности.

В отчете 6-НДФЛ в разделе 2 суммы по Градовой фигурируют в строках 113, 140 и 160.

В разделе 1 отражена сумма НДФЛ 17 414 рублей с датой 25.04.2022 г.

Напоминаем, что данная выплата у нас прошла под кодом 2010 – «Договоры ГПХ».

Дата фактического получения дохода по договору ГПХ – день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Удержание налога производится при выплате дохода (п. 4 ст. 226 НК РФ).

Срок перечисления удержанного налога (дата для строки 021 раздела 1) – не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).Выплатили доход 22.04.2022 г., это пятница. Значит следующий рабочий день – это понедельник, 25.04.2022 г.

Выпущена версия 2.0.32.24 конфигурации "Бухгалтерия государственного учреждения"

Выпущена версия 2.0.32.24 конфигурации «Бухгалтерия государственного учреждения» (ред. 2.0) для «1С:Предприятия 8».

Новое в версии

Проверка контрагентов

С помощью онлайн-сервиса ФНС "Проверка корректности заполнения счетов-фактур" можно в онлайн-режиме проверить существование контрагента по ИНН и КПП.

Включить проверку контрагентов можно установив флажок "Проверять контрагентов с помощью веб-сервиса ФНС" (раздел Администрирование – Поддержка и обслуживание).

При работе в режиме сервиса "1С:Предприятие через интернет" проверка включена по умолчанию и не требует дополнительных настроек.

Справочник "Контрагенты"

При создании нового контрагента проверяются введенные ИНН и КПП контрагента на соответствие ЕГРН. Если сведения о контрагенте не соответствуют ЕГРН выдается сообщение об ошибке.

Также, один раз в неделю в автоматическом режиме проверяются все созданные контрагенты на соответствие ЕГРН.

Если ИНН или КПП контрагента не соответствуют ЕГРН, то он выделяется красным цветом в списке элементов справочника "Контрагенты".

Если по данным ЕГРН контрагент прекратил деятельность или поменялся его КПП, то он выделяется серым цветом в списке элементов справочника "Контрагенты".

Проверка при открытии документов

Проверка существования контрагента по ИНН и КПП проводится при открытии следующих документов:

Если сведения о контрагенте не соответствуют ЕГРН, соответствующие поля выделяются красным цветом. Проверка производится также при изменении контрагента или даты.

Заполнение реквизитов контрагента по данным ЕГРЮЛ/ЕГРИП

Для автоматического заполнения реквизитов контрагента необходим доступ в интернет и действующий договор ИТС.

В форме нового контрагента (справочник "Контрагенты") необходимо ввести ИНН и нажать кнопку "Заполнить". Если ИНН введен корректно и сведения о контрагенте есть ЕГРЮЛ или ЕГРИП

Так же при вводе нового контрагента реквизиты могут заполняться автоматически по его наименованию. Сведения заполняются на основании данных ЕГРЮЛ, заполнение по наименованию предусмотрено только для юридических лиц.

Учет основных средств, НМА, НПА

Изменение структуры хранения информации об объекте основных средств

Информация об объекте ОС:

теперь хранится в периодическом регистре сведений "Учетные данные объекта ОС".

Записи в регистр производятся при проведении документов по движению основных средств и вложений в основные средства.

Изменить данные регистра так же можно документом "Изменение данных ОС, НМА и НПА".

Внимание!

Требуется внести изменения в созданные самостоятельно, а так же снятые с поддержки и измененные поставляемые бухгалтерские операции, использующие удаленные реквизиты.

Упрощенная система налогообложения

Доходы, уменьшенные на величину расходов

Ввод начальных остатков по расходам, связанным с приобретением материальных запасов

Начальные остатки по расходам, связанным с приобретением материальных запасов, отражаются документом "Ввод начальных остатков" по разделу учета "Ввод остатков материалов" и группе счетов "105.00: Материальные запасы".

Выделяется два основных сценария ввода начальных остатков при УСН:

1. Ведение бухгалтерского и налогового учета при УСН начинается одновременно. Например, если ведение учета по учреждению начинается в новой информационной базе.

В этом случае, документы ввода начальных остатков отражаются и в бухгалтерском, и в налоговом учете (в окне "Режим ввода остатков" установлены оба флага: "Ввод остатков по бухгалтерскому учету" и "Ввод остатков по налоговому учету"). При проведении формируются остатки по счетам 105.ХХ "Материальные запасы" (бухгалтерский учет) и У10.ХХ, У41.ХХ (налоговый учет при УСН).

2. В информационной базе уже ведется бухгалтерский учет. Например, по учреждению в программе уже ведется бухгалтерский учет, и нужно с нового календарного года начать ведение налогового учета при УСН.

В этом случае, документы ввода начальных остатков отражаются только в налоговом учете (в окне "Режим ввода остатков" установлен только флаг "Ввод остатков по налоговому учету"). При проведении формируются остатки по счетам У10.ХХ, У41.ХХ (налоговый учет при УСН).

Регламентированная бухгалтерская отчетность

Изменения в механизме документооборота с контролирующими органами (ФНС)

Выгрузка бухгалтерской отчетности реализована в соответствии с Приказом ФНС от 27.03.2015 № ММВ-7-6/126@ и Приказом ФНС от 27.03.2015 № ММВ-7-6/124@

Налоговая и статистическая отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

Методические изменения

В соответствии с письмом ФНС России от 02.03.2015 №ГД-4-3/3252@, внесены изменения в декларацию по налогу на прибыль организаций в редакции приказа ФНС России от 26.11.2014 № ММВ-7-3/600@: в список кодов месту нахождения (учета) организации добавлены коды:

В декларацию по налогу на добавленную стоимость (утверждена приказом ФНС России от 29.11.2014 г. № ММВ-7-3/558@) добавлена возможность проверки сведений о контрагентах по данным ФНС России.

В декларацию по налогу на добавленную стоимость (утверждена приказом ФНС России от 29.11.2014 № ММВ-7-3/558@) добавлена возможность печати декларации на бланках в соответствии с приказом № ММВ-7-3/558@ )(без двухмерного штрихкода PDF417).

Изменения в электронном представлении форм регламентированной отчетности

Электронное представление формы статистики № П-4 (НЗ) "Сведения о неполной занятости и движении работников" (утверждена приказом Росстата от 24.09.2014 № 580) приведено в соответствие XML-шаблону от 18.03.2015.

Электронное представление формы статистики № 1-РЖ "Сведения об уровне цен на рынке жилья" (утверждена приказом Росстата от 03.08.2011 № 344) приведено в соответствие XML-шаблону от 04.03.2015.

Электронное представление формы статистики № 1-контракт "Сведения об определении поставщиков (подрядчиков, исполнителей) для обеспечения государственных и муниципальных нужд" (утверждена приказом Росстата от 12.11.2014 № 654) приведено в соответствие XML-шаблону от 27.02.2015.

Электронное представление формы статистики № ЗП-культура "Сведения о численности и оплате труда работников сферы культуры по категориям персонала" (утверждена приказом Росстата от 19.11.2014 № 671); приведено в соответствие XML-шаблону от 05.03.2015.

Электронное представление формы статистики № 3П-наука "Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала" (утверждена приказом Росстата от 19.11.2014 № 671); приведено в соответствие XML-шаблону от 05.03.2015.

Электронное представление формы статистики № П-2 (инвест) "Сведения об инвестиционной деятельности и средствах на долевое строительство" (утверждена приказом Росстата от 04.09.2014 № 548); приведено в соответствие XML-шаблону от 17.03.2015.

Выгрузка Расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (Форма-4 ФСС) в редакции приказа ФСС России от 26.02.2015 № 59 в формате версии 0.7, утвержденном приказом ФСС России от 27.03.2015 № 124, приведена в соответствие требованиям Шлюза ФСС РФ для приема расчетов по форме 4 ФСС РФ в электронном виде с использованием электронно-цифровой подписи.

Зарегистрированные пользователи «1С:Бухгалтерия государственного учреждения 8», имеющие действующий договор 1С:ИТС, могут получить обновления: