Расчет себестоимости в 1С:Управление Торговлей 11, 1С:Комплексная автоматизация 2 и 1С:ERP 2

Одним из главных отчетов для руководителя является отчет по валовой прибыли, который позволяет оценить рентабельность продаж. Для того, чтобы правильно отобразить нужную информацию, требуется корректно рассчитать себестоимость проданных товаров.

В данной статье на примере конфигурации Управление Торговлей 11.2 посмотрим, какие основные возможности нам предлагает 1С для расчета себестоимости номенклатуры. Те же принципы справедливы и для таких конфигураций, как Комплексная автоматизация 2 и ERP 2.

Методы оценки стоимости товаров

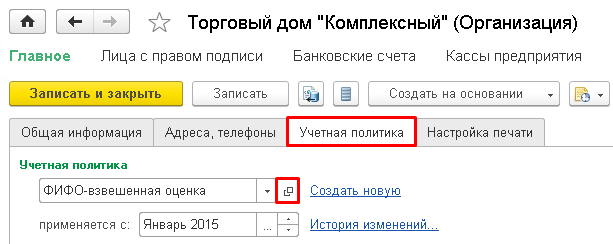

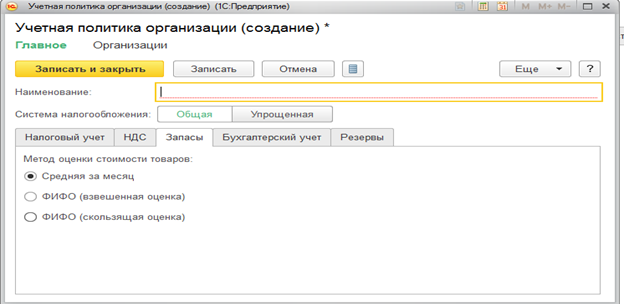

Для начала нужно определиться, каким способом будем рассчитывать себестоимость товаров. Метод оценки задается в учетной политике организации. Чтобы туда попасть, нужно в карточке организации перейти на закладку “Учетная политика” и нажать кнопку выбора текущей учетной политики:

На вкладке “Запасы” открывшейся учетной политики будут расположены доступные для выбора методы оценки стоимости товаров:

Как видим, 1С предлагает 3 метода расчета себестоимости: по средней, ФИФО взвешенная и ФИФО скользящая оценка. Кратко разберем каждый из них.

Средняя за месяц — определяется путем расчета средней себестоимости товаров, находящихся на складе, плюс учитываются поступления за месяц.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

Таким образом, средняя себестоимость одной штуки составит: (1000+600+700)/(10+5+5) = 115 руб. То есть отношение общей суммы к общему количеству.

За месяц было продано 15 шт за 3000 руб.

Себестоимость проданного товара составит 15*115=1725 руб.

ФИФО скользящая — берется себестоимость каждой проданной партии, определенной по методу ФИФО (от англ. FIFO — “First In First Out” — “Первый пришел, первый вышел”, т. е. выбытие происходит с самой ранней поступившей партии).

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО сначала товары спишутся из первой партии по 1000/10=100 руб. за штуку, затем из второй партии по 600/5=120 руб. В итоге получим общую себестоимость проданных товаров 1000+600=1600 руб.

ФИФО взвешенная — берется средняя себестоимость проданных партий, определенных по методу ФИФО, и делится на количество выбывшего товара.

Например, на начало месяца товара на складе было 10 шт. по цене 1000 руб.

Затем в течение месяца было приобретено еще 5 шт. за 600 руб. и 5 шт. за 700 руб.

За месяц было продано 15 шт., по методу ФИФО себестоимость всех проданных товаров составит: 1000+600=1600 руб., но себестоимость единицы считается по средней, исходя из проданных партий: 1600/15=106.67 руб.

В большинстве случаев, если нет какой-то специальной необходимости, лучше выбирать способ оценки по средней, так как для нее требуется меньше всего ресурсов. ФИФО скользящая обеспечивает наиболее “понятный” способ оценки себестоимости, т. е. классический партионный учет. С другой стороны, ФИФО по средней усредняет стоимость одной единицы товара, что может потребоваться для, например, оценки работы менеджеров, чтобы валовая прибыль не зависела от себестоимости проданной партии.

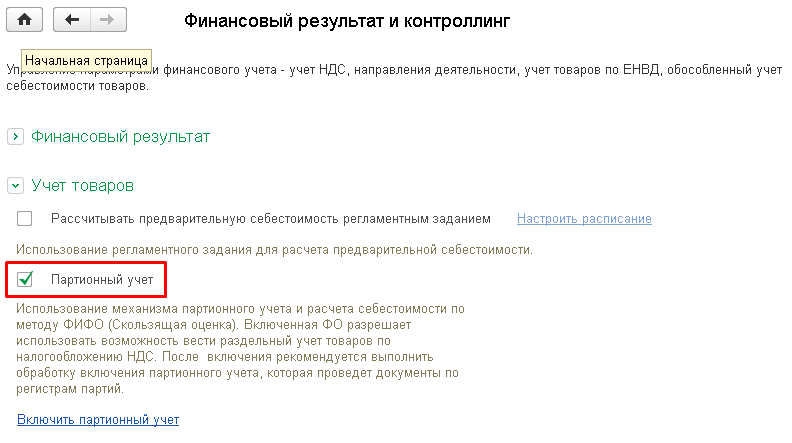

Также следует добавить, что для использования метода оценки ФИФО скользящая нужно включить функциональную опцию “Партионный учет”. Опция находится в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров.

Расчет себестоимости

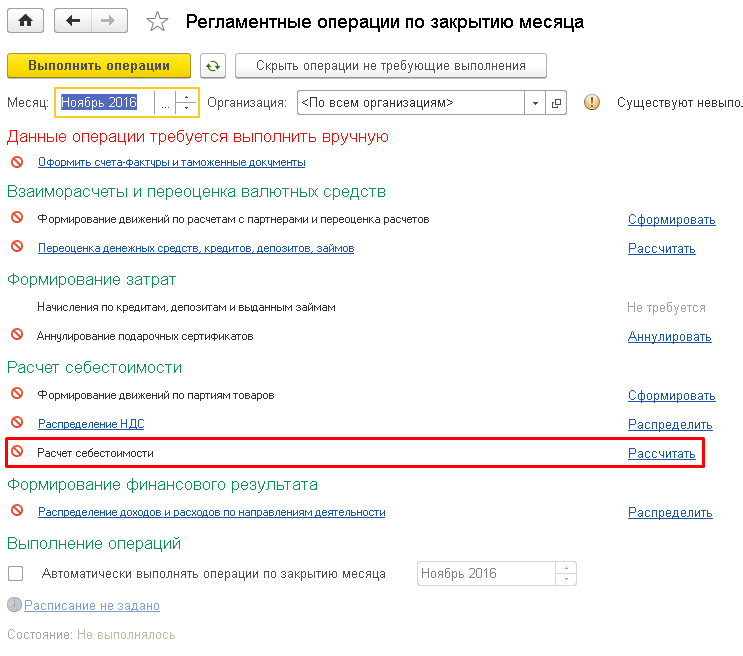

Себестоимость рассчитывается документом “Расчет себестоимости”. Данный документ можно найти в разделе Финансовый результат и контроллинг -> Регламентные документы. Он формируется при выполнении операций закрытия месяца, а конкретно при расчете себестоимости. Чтобы принудительно сформировать документ, нужно в том же разделе Финансовый результат и контроллинг перейти в рабочее место операций закрытия месяца и там напротив расчета себестоимости выполнить команду “Рассчитать”:

Откроем документ расчета себестоимости:

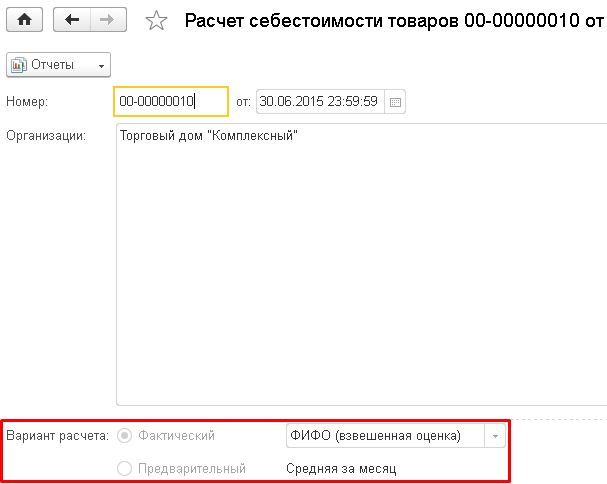

Видим, что у него есть два варианта: фактический и предварительный, причем предварительный всегда считается по средней. Фактический вариант расчета предназначен для окончательного определения себестоимости по методу, указанному в учетной политике организации. Рекомендуется выполнять его в конце месяца.

Предварительный вариант служит для оперативной оценки валовой прибыли, документ расчета себестоимости формируется (обновляется) по расписанию в течение месяца. Чтобы включить возможность использования предварительного расчета себестоимости, нужно в разделе НСИ и Администрирование -> Финансовый результат и контроллинг -> Учет товаров поставить галку у соответствующей опции:

Также нужно будет настроить расписание, которое определяет, как часто рассчитывать предварительную себестоимость.

Анализ себестоимости

В себестоимость товара также могут входить дополнительные расходы (или ТЗР — транспортно-заготовительные расходы).

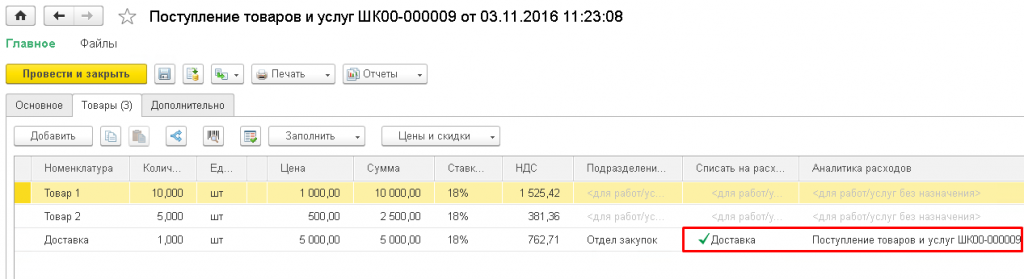

Рассмотрим простой пример отражения ТЗР на себестоимость. Закупим 10 шт номенклатуры “Товар 1” за 10000 руб и 5 шт “Товар 2” за 2500 руб. В документе поступления в табличной части нужно добавить номенклатуру с типом “Услуга”, например, “Доставка”. Чтобы стоимость доставки распределилась на стоимость поступления товаров, нужно в колонке “Списать на расходы” указать нужную предварительно созданную статью расходов, а в колонке “Аналитика расходов” указать текущий документ.

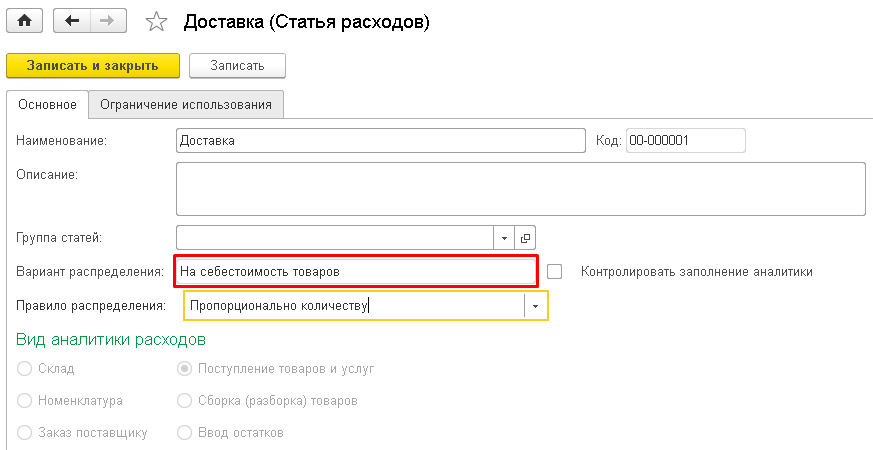

Рассмотрим подробнее статью расходов:

В поле “Вариант распределения” нужно обязательно указать “На себестоимость товаров”, в правиле распределения указывается база распределения, т. е. пропорционально чему будет рассчитываться доля расходов. В данном случае выбран вариант распределения по количеству. В виде аналитики указывается документ поступления, т. е. в разрезе какого объекта будет происходить распределение доп. расходов.

Чтобы доп. расходы были распределены на себестоимость, требуется выполнить операции по закрытию месяца.

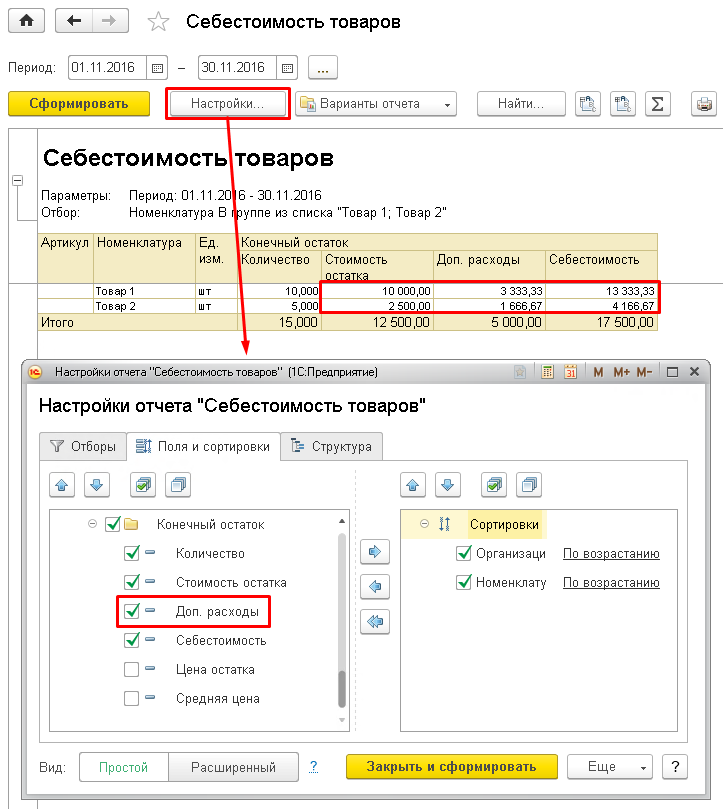

Себестоимость товаров на складе можно посмотреть отчетом “Себестоимость товаров”, который находится в разделе Финансовый результат и контроллинг -> Отчеты по финансовому результату:

По отчету видно, что расходы на доставку распределились на себестоимость товаров, указанных в поступлении. Чтобы посмотреть информацию о доле доп. расходов, нужно включить видимость у соответствующей колонки в настройках отчета.

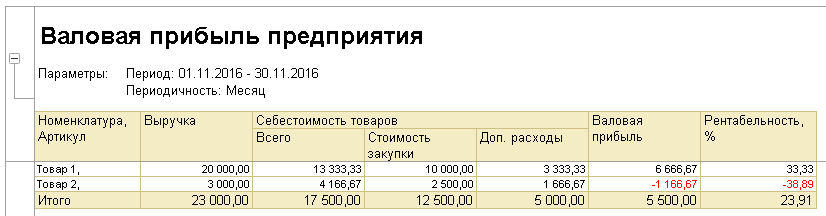

Продадим весь закупленный товар по 2000 руб и 600 руб за штуку соответственно и посмотрим валовую прибыль. Для этого служит соответствующий отчет “Валовая прибыль предприятия”, расположен в разделе Продажи -> Отчеты по продажам:

Видно, что, несмотря на продажу по цене выше стоимости закупки, из-за доп. расходов присутствует отрицательная рентабельность по номенклатуре “Товар 2”. Поэтому важно следить за себестоимостью, чтобы в том числе контролировать ценообразование.

Итак, в этой статье мы познакомились с основными возможностями расчета себестоимости в 1С. Рассмотрели различные методы оценки. А также проверили, как распределяются доп. расходы на себестоимость и какими отчетами ее можно проконтролировать.

«1С:Бухгалтерия 8» (ред. 3.0): Как настроить способы оценки МПЗ по средней взвешенной и средней скользящей оценке (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.64.42.

Пунктом 16 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н) определено, что при отпуске материалов, товаров и готовой продукции (МПЗ) в производство и ином выбытии предприятие для целей бухгалтерского учета может списывать их стоимость одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Оценка МПЗ по средней себестоимости происходит по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца (п. 18 ПБУ 5/01).

В соответствии с пунктом 78 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. пиказом Минфина России от 28.12.2001 № 119н (далее – Методические указания) применение способов средних оценок фактической себестоимости материалов может осуществляться следующими способами

- исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

- путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Выбранный способ необходимо зафиксировать в учетной политике организации.

В целях налогового учета при определении размера материальных расходов (при списании сырья и материалов), используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), применяется один из следующих методов оценки (п. 8 ст. 254 НК РФ):

- по стоимости единицы запасов;

- по средней стоимости;

- по стоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Выбранный способ (метод) необходимо зафиксировать в учетной политике организации для целей налогообложения.

В «1С:Бухгалтерии 8» (ред. 3.0) способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Для списания материалов в производство в программе используются документы Требование-накладная или Отчет производства за смену.

Если в регистре Учетная политика выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование – Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней скользящей себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска);

- При закрытии месяца, то при проведении документов, которыми отражается выбытие материалов, проводки по списанию их стоимости формируются по плановым ценам или с нулевой себестоимостью (если не заданы плановые цены или тип плановых цен).

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной (в расчет средневзвешенной оценки включаются количество и стоимость на начало месяца и все поступления текущего месяца).

Таким образом, расчет средней себестоимости в «1С:Бухгалтерии 8» поддерживается только по методу взвешенной оценки.

Если пользователь хочет отказаться от оценки материалов по средневзвешенной себестоимости и с этой целью пропускает выполнение регламентных операций Корректировка стоимости номенклатуры, то он должен иметь в виду, что средняя скользящая оценка в программе отличается от определения скользящей оценки, приведенной в пункте 78 Методических указаний. Скользящая себестоимость, по которой материалы списываются в «1С:Бухгалтерии 8» включает не только остатки на начало месяца и все поступления текущего месяца, но и все выбытия текущего месяца.

Расчет скользящей себестоимости в программе соответствует Методическим указаниям лишь в частном случае, когда в течение месяца в учетной системе регистрируется только одно выбытие номенклатурной позиции.

Если пользователь уверен, что данное условие будет выполняться в течение всего года, то выполнение регламентных операций Корректировка стоимости номенклатуры можно пропускать. В таком частном случае расчет средней себестоимости будет выполнен по методу скользящей оценки.

Методы оценки стоимости товара в 1С:ERP Управление предприятием

В конфигурации 1С:ERP Управление предприятием реализованы следующие методы оценки стоимости товара:

1. Средняя за месяц – выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

2. FIFO средневзвешенная оценка- стоимость остатков товаров на конец месяца определяется по последним поступившим партиям. Общая стоимость выбывших товаров определяется по ФИФО. Стоимость выбывших (проданных, списанных товаров) по каждому документу расхода одинаковая и не зависит от распределения партий на каждый документ.

3. FIFO скользящая оценка – выполняется расчет себестоимости по ФИФО в рамках полноценного партионного учета.

Метод оценки в программе 1С:ERP Управление предприятием выбирается при создании учетной политики:

Расчет себестоимости в 1С:ERP Управление предприятием можно производить для одной или нескольких организаций.

Если на предприятии используется схема «Интеркампани», то себестоимость должна рассчитываться по всем организациям, входящим в структуру «Интеркампани», одновременно по одному методу расчета.

В прикладном решении 1С:ERP Управление предприятием реализован механизм межфирменных продаж «Интеркампани», который позволяет решать задачи, связанные с взаимодействием нескольких фирм (организаций) одного холдинга в схемах оптовой продажи.

1. Средняя за месяц в 1С:ERP Управление предприятием выполняет расчет по средней цене за отчетный период без учета партий. Общее значение себестоимости используется как для выбывших товаров, так и для остатков на складе.

Средняя за месяц = (Стоимость остатка + Стоимость поступления) / (Количество остатка + Количество поступления)

В 1 квартале предприятие приобрело материалы (одного наименования) по разным ценам от разных поставщиков:

Особенности расчета себестоимости в УТ 11

Статья написана в форме ЧАВО и идеально подходит для пользователей, которые не хотят вникать в многостраничные описания различных методик расчета себестоимости.

В этой статье рассмотрим, какие бывают методы оценки и в чем их особенность, какие аналитики учета возможны, и где они настраиваются, какие документы в системе необходимо оформлять, и как они влияют на расчет себестоимости. Дополнительно рассмотрим варианты учета ТЗР, распределение расходов и возможные ошибки в расчете себестоимости.

За основу взят курс «УТ 11 – Быстрый старт», а также были использованы материалы вебинаров и методичек.

Применимость

Статья написана для редакции 1С:Управление торговлей 11.0. Если вы используете эту редакцию, отлично – прочтите статью и внедряйте рассмотренный функционал.

Если же Вы планируете начать внедрение УТ 11, то, скорее всего, будет использоваться более свежая редакция – имейте в виду, что ошибки расчета себестоимости уже исправлены, а функционал будет незначительно отличаться.

Поэтому мы рекомендуем пройти курс Практические задачи уровня 1С:Специалист по УТ 11, КА 2 и 1С:ERP 2, это поможет вам избежать ошибок и потери времени/репутации.

Расчет себестоимости в «1С:Управление Торговлей 11»

Какие методы оценки стоимости товаров при выбытии можно использовать в УТ 11?

Можно выбрать один из двух методов оценки стоимости товаров при выбытии – средняя за месяц, ФИФО.

Где указать используемый метод оценки стоимости товаров при выбытии?

Финансы -> Настройка методов оценки стоимости. Настройка задается для каждой организации с определенной даты.

Где используется введенный метод оценки стоимости товаров при выбытии?

В документе «Расчет себестоимости товаров» (Финансы -> Регламентные документы). Можно изменить непосредственно в документе.

В чем особенности метода «ФИФО» в УТ11?

- Нет привычного понятия партии (приходный документ). Партия определяется значениями измерения регистра Себестоимость товаров, где нет приходного документа.

- Все партии с одинаковыми измерениями регистра Себестоимость товаров на конец месяца объединяются в одну партию, которая считается начальным остатком для следующего периода.

- Все поступления в течение суток с одинаковыми измерениями регистра Себестоимость товаров считаются одной партией. Количество и стоимость этой партии складывается из всех поступлений за сутки.

По каким объектам аналитического учета можно обособленно учитывать себестоимость номенклатуры?

Себестоимость номенклатуры можно обособленно учитывать по следующим объектам аналитического учета: склад, группа финансового учета, подразделение или менеджер, сделка.

Где задать объекты аналитического учета, по которым можно обособленно учитывать себестоимость номенклатуры?

Администрирование -> Финансы -> Обособленный учет. В разрезе склада расчет себестоимости ведется всегда. Обособленный учет ведется как применении метода «ФИФО», так и по средней.

Почему при проведении документов по Реализации не указывается сумма списанной себестоимости?

Документы по Реализации делают движения только по количеству.

Себестоимость будет рассчитана документом «Расчет себестоимости товаров», движения по себестоимости будут сделаны этим документом. Получается, что количество списывается одним документом, а себестоимость – другим.

Какие регламентные документы надо ввести для расчета себестоимости и получения финансового результата, какая последовательность документов?

Для корректного расчета себестоимости необходимо ввести документы в следующей последовательности:

- Распределение расходов будущих периодов (Финансы -> Распределение РБП)

- Распределение расходов на себестоимость товаров (Финансы -> Регламентные документы -> Распределение расходов на себестоимость товаров). По каждой организации за месяц может быть введен только один документ. Документ не обязательный. Если он не введен, то распределение расходов на себестоимость товаров будет выполнено документом «Расчет себестоимости товаров». Но рекомендуется вводить этот документ для выявления ошибок расчета.

- Расчет себестоимости товаров (Финансы -> Регламентные документы -> Расчет себестоимости товаров).

- Распределение расходов и доходов (Финасы -> Регламентные документы -> Распределение расходов и доходов).

Как часто надо вводить документ «Расчет себестоимости»?

В течение месяца вводим документы «Расчет себестоимости» с вариантом «предварительный».

В конце месяца вводим документ «Расчет себестоимости» с вариантом «фактический».

Документы могут вводиться по каждой организации. Если между организациями есть перепродажа товаров, то такие организации должны быть введены в один документ.

Можно ли производить расчет себестоимости автоматически по расписанию?

Можно, для этого надо настроить регламентное задание (Финансы -> Настройка методов оценки стоимости товаров -> Обновлять стоимость регламентным заданием); Администрирование -> Регламентные и фоновые задания добавить в список активных заданий задание «Расчет себестоимости», настроить расписание.

Рекомендуется использовать только для клиент-серверного варианта.

Для чего был введен метод расчета себестоимости «предварительный» в документе «Расчет себестоимости товаров»?

Режим расчета «предварительный» был веден для увеличения производительности, не производятся записи в некоторые регистры. Рассчитывается «предварительная» себестоимость, которая в конце месяца будет рассчитана точно в режиме «фактический».

Чем отличается «предварительный» расчет себестоимости от «фактического»в документе «Расчет себестоимости товаров»?

Себестоимость рассчитывается всегда по «средней», не зависимо от способа, указанного для организации.

Расчет осуществляется по упрощенному методу (не распределяются ТЗР).

Движение идет только по регистру Стоимость товаров, записывается справочное значение себестоимости, вычисленное методом средней себестоимости, детализация себестоимости ведется по измерениям регистра Себестоимость товаров. Период хранения данных – месяц.

Движения по этому регистру формируются и предварительным и фактическим вариантом расчета себестоимости. Движения по регистрам Себестоимость товаров, Выручка и себестоимость продаж, Прочие расходы не формируются.

В каких отчетах можно проанализировать предварительную себестоимость?

- В отчете Анализ доходов и расходов (Финансы -> отчеты по финансам -> Доходы и расходы).

- В отчете Выручка и себестоимость продаж (Финансы -> отчеты по финансам

-> Валовая прибыль по ….).

Возможные ошибки УТ11 при расчете себестоимости и методы их исправления

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – система «запоминает» ранее списанный «Вид запасов» при первом проведении документа и записывает его в табличную часть «Виды запасов» (не очищается табличная часть «Виды запасов» при любых действиях с документом).

Методика устранения – перед проведением документа «Расчет себестоимости» очищать табличную часть «Виды запасов» документа «Реализация товаров и услуг».

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – система определяет, какую партию списывать по регистру сведений ДатыПоступленияТоваровОрганизаций. При изменении даты проведенного приходного документа реквизит Дата поступления в регистре сведений ДатыПоступленияТоваровОрганизаций изменяется только тогда, когда новая дата больше предудущей.

Таким образом, если у документа была дата 03.01 – в регистре Дата поступления = 03.01, изменяем на 04.01 – в регистре Дата поступления = 04.01, изменяем на 02.01 – в регистре Дата поступления = 04.01. Исправление – удаление записей по ТМЦ из регистра сведений ДатыПоступленияТоваровОрганизаций и перепроведение документов.

При изменении приходных документов «задним числом» (изменение даты документа) в документе Реализации списывается партия товаров не в соответствии с методом ФИФО (если он установлен в документе «Расчет себестоимости»).

Причина – если были несколько поступлений за период с одинаковыми измерениями регистра «Себестоимость товаров», то датой партии система считает самую позднюю дату прихода. Таким образом, если 1 и 10 числа был приход 10 шт и 20 шт. товара с измерениями по регистру Себестоимоть товаров СбТв1, а 3 числа был приход этого же товара 10 шт. с измерениями по регистру Себестоимоть товаров СбТв2, то при реализации этого товара 15 числа в кол 10 шт. будет списана партия от 3 числа, т.к. МАКС(1,3)=3 по СбТв1.

При изменении настройки обособления учета себестоимости, кода уже имеются введенные приходные документы.

На что обратить внимание при изменении настроек обособленного учета

При изменении настроек обособленного учета меняется аналитика Вид запасов. Во многих документах эта аналитика заполняется при проведении документа, записывается в реквизит документа и не меняется при перепроведении документа.

Можно ли включить стоимость ТЗР в себестоимость товара?

Да, можно, но сумма ТЗР хранится в отдельном реквизите регистра Себестоимость товаров – СуммаДопРасходов.

Можно ли распределить ТЗР на себестоимость ТМЦ текущего периода, если документы по ним пришли в следующем периоде (товар получили 25.01.13, а документы на доставку от транспортной компании выписаны 05.02.13)?

Нет, нельзя. Документы прихода ТМЦ и ТЗР должны быть в одном периоде.

Можно ли автоматически распределить доставку товаров на несколько документов поступления или на список номенклатуры?

Нет, нельзя, такое распределение надо делать вручную. Для каждого поступления или номенклатуры вводить отдельную строку, сумму рассчитать вручную.

Можно ли распределить дополнительные расходы на конкретный документ Сборка (разборка) товаров?

Нет, нельзя. Можно только на номенклатуру. Если же эту номенклатуры мы приобретали у поставщика, то доп. расходы будут распределены и на нее. Но можно пойти не столь очевидным путем. Ввести отдельный склад комплектации, переместить туда все комплектующие, ввести документ Сборка (разборка), переместить комплект со склада комплектующих. Тогда можно будет ввести доп. расходы на конкретное перемещение.

Можно ли посмотреть, из каких затрат состоит себестоимость выпущенной продукции?

Какими документами оформляется отражение расходов по выплате заработной платы?

Документом Расходный кассовый ордер с видом операции Прочие расходы.

Можно ли разнести по времени отражение расходов по выплате заработной платы и саму выплату заработной платы?

Можно ли автоматически распределить дополнительные расходы на несколько аналитик?

Нет, нельзя, такое распределение надо делать вручную. Для каждой аналитики вводить отдельную строку, сумму рассчитать вручную.