На какой счет оприходовать канцтовары

Учет канцтоваров – весьма кропотливая работа при относительно небольших суммах затрат. Тем не менее бухгалтеру делать ее необходимо и важно разобраться, как оприходовать канцтовары, на какой счет их отнести и как списывать отслужившие.

Учет канцтоваров в бухгалтерии

Канцелярские товары (КТ) принимают к учету в качестве МПЗ по фактической себестоимости, т.е. сумме затрат на их покупку (ПБУ 5/01 «Учет МПЗ»):

- по накладной, выписанной поставщиком;

- либо на основании авансового отчета с приложенными к нему товарным/кассовым чеком, если «канцелярка» приобреталась подотчетником.

Прием и оприходование КТ оформляют приходным ордером формы № М-4. Движение канцтоваров в кладовой ведется в карточках учета материалов формы № М-17 по видам, наименованиям, сортам, товарным группам (если выбран соответствующий способ учета КТ). Заполняются карточки кладовщиком на основании предоставляемых приходно-расходных документов в день совершения хозоперации по приему или передаче в эксплуатацию. На конец месяца в карточках выводятся остатки, которые затем подтверждаются росписью бухгалтера, свидетельствующей об идентичности данных аналитики и синтетического учета.

Канцтовары: на какой счет оприходовать

Счет учета канцтоваров – 10 «Материалы». Поступление их фиксируется по дебету счета на специально открытом субсчете или субсчете 10/9 «Инвентарь и хозяйственные принадлежности».

На практике применяют два варианта оприходования КТ:

- по каждой позиции (к примеру, карандаш ТМ (цена – количество), бумага формата А4, папка с защелкой и т.д.);

- по однородным товарным группам (например, принадлежности письменные, папки канцелярские и т.п.).

Выбрав приемлемый способ, следует отметить его в учетной политике фирмы. Надо сказать, что первый способ – наиболее достоверный и не вызывает вопросов у проверяющих органов. Он уместен, когда фирмой практикуется приобретение большого количества канцелярских товаров, а затем постепенно выдается сотрудникам. Ценен этот метод и возможностью контроля для расчета потребности канцтоваров в обеспечении нормального рабочего процесса фирмы.

При любом способе оприходования, если приобретены канцтовары, проводки будут такими:

Операция

Д/т

К/т

Основание

Приход на склад

Приходный ордер (ф-ма М-4), либо отмеченная штампом компании и росписью МОЛ накладная поставщика

НДС на приобретенные канцтовары

Счет-фактура (ПДУ) поставщика

Учтен входной НДС

Обработка авансового отчета по покупке КТ

Документы на приход

Кассовый (товарный) чек с выделением суммы НДС

Списание канцтоваров

Поскольку КТ участвуют в рабочем процессе компании, списывают их на затраты по основной деятельности, т. е. на счета 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Выдают канцтовары из кладовой по требованию-накладной формы № М-11, или разработанному в компании и закрепленному в учетной полтитике документу. Стоимость канцтоваров включается в расходы на дату их передачи работникам. Бухгалтерская запись:

Д/т 26 (44) К/т 10 – на сумму канцтоваров, переданных в эксплуатацию.

Мы рассказали, на каком счете учитывать канцтовары на предприятиях, работающих на ОСНО. Другой алгоритм у фирм-«упрощенцев». Закон позволяет им списывать КТ на затраты обычной деятельности сразу же после приобретения. Поэтому оформлять передачу их в использование сотрудникам уже не придется. Стоимость КТ и НДС по ним (при предъявлении счета-фактуры) признаются расходами после их оплаты.

Подлежат ли возврату канцелярские товары

Возможность возврата приобретенных канцтоваров определяется, в основном, условиями покупки. В частности, имеет большое значение, кем приобреталась, не подошедшая по каким-то параметрам, «канцелярка».

Если покупка состоялась в частном порядке, т. е. физическим лицом для бытовых, например, школьных, нужд, то в действие вступает закон «О защите прав потребителей», позволяющий, при соблюдении определенных условий обменять, либо сдать качественные, но не подошедшие товары. Существует условие:

- товары должны сохранять первоначальный товарный вид;

- иметь целую упаковку;

- период возможности возврата не должен превышать 14 календарных дней.

Заметим, что имеется Перечень качественных товаров, которые не подлежат обмену, но канцелярские товары не относятся к этой категории, а значит, вернуть или обменять их при соблюдении всех условий, можно. Если в момент обращения в продаже отсутствуют нужные товары и обмен осуществиться не может, то продавец обязан вернуть деньги в трехдневный срок.

При оформлении покупки предприятием, возврат канцелярских товаров становится весьма проблематичным, поскольку Гражданским Кодексом РФ не предусматривается возможность возврата или обмена качественной продукции, а упомянутый выше закон в таких случаях не применяется. Здесь остается надеяться на добрую волю продавца.

Учет и оприходование канцтоваров, на каком счете необходимо учитывать канцелярские товары

Каждому бухгалтеру необходимо знать, на каком счете(субсчете) все же учитывать канцтовары, чтобы правильно вести учет и вовремя снимать закончившиеся материалы с остатков. Только на первый взгляд может показаться, что это мелочи, с которыми не придется возиться. Но на самом деле даже опытные специалисты допускают массу ошибок, когда пытаются отразить все перемещения канцелярии. Причем разные профессионалы говорят о различном, и каждый из них обосновывает свое решение законами и требованиями налоговой. Давайте вспомним об общих правилах, которыми стоит пользоваться, чтобы избежать нареканий и штрафов со стороны проверяющих органов и разберемся, как же лучше отражать подобные операции.

Оприходование канцтоваров: что к ним относится

В соответствии с Инструкцией №157 и пунктом 118 к канцелярии можно отнести:

- бумагу;

- ручки;

- стержни;

- карандаши;

- папки;

- скрепки;

- степлер;

- краску для принтера.

Это основные предметы, которые всегда можно отнести к канцелярским товарам, но в реальности их намного больше. Иногда их определяют как изделия, которые применяются для переписки или оформления документов, но это не полная формулировка.

В соответствии с ней к канцелярии относят:

- чертежные и школьные принадлежности (готовальни, линейки, пеналы);

- средства оргтехники (пишущие машинки, сканеры, калькуляторы).

Кроме всего этого, работа предприятия почти всегда связана с печатями и подготовкой материалов к хранению. Поэтому сюда причисляют также:

- средства для сшивки;

- штемпельные товары;

- специальные нити в отдельных случаях;

- клей.

Отдельно стоит отметить еще несколько предметов инвентаря, которые тоже относят к категории КТ:

- бухгалтерские книги;

- пластмассовые канцелярские изделия;

- оборудование фотокопировальное и копировально-множительное;

- устройства бумагорезательные;

- средства, обеспечивающие защитное покрытие на листах бумаги;

- техника для уничтожения документов;

- шкафы для хранения;

- дыроколы.

Учет канцтоваров в бухгалтерии

Стоит отметить, что если нефинансовый актив отнести к канцелярии, то это еще не значит, что его следует автоматически причислять к категории матзапасов. Главным критерием того, засчитывать его на основные средства или все же на запасы, относится срок использования. Важно понять, предмет будет использоваться постоянно, многократно или лишь однажды.

Как правильно вести

Обычно их принимают в формате МПЗ (материально-производственные запасы), зачисляют по реальной стоимости закупки, другими словами – по сумме потраченных на покупку денег:

- в соответствии с накладной, которую выпишет поставщик;

- по отчетности командировочного к нему прикладывают чек, если сотрудник покупал «канцелярку» в командировке.

Прием оформляют по ПКО (приходно-кассовый ордер), который имеет форму №М-4. Движение будет отражаться в карточках учета по ф. №М-17. Все делится по видам, товарным группам и другим признакам. Заполняет эти документы кладовщик по приходно-расходной документации, которую ему предоставляют в тот день, когда совершается хозоперация. В конце месяца подсчитывают остатки, их подписывает бухгалтер после сверки данных аналитики с фактически имеющимися.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Как это закреплено законодательно

Есть методические рекомендации, которые указывают, как учитывать эти ценности. Это все вписано в 49 пункт указаний:

- если они были приобретены за нал или безнал, то составляется приходный ордер по специальной ф. №М-4;

- по складу все будет передвигаться по типам, разновидностям, цветам, формам и другим отличиям, вписанных в карточки по ф. №М-17, их заводят для каждого такого типа материалов отдельно.

Всю документацию придется вести МОЛ (материально ответственное лицо) на основании бумаг прихода и расхода с проставленной датой, когда именно произошла хозяйственная операция, чтобы можно было учесть КТ по этой стоимости.

Поступление проходит по дебету 10, который именуется «Материалы». Затем по Инструкции организация может самостоятельно определить субсчета каждому виду из МПЗ. Поэтому в одном бухучете значится 10.01, отвечающий за КТ, а в другом это 10.09, необходимый для прочих товаров.

Таблица, на каком субсчете допускается учитывать и как правильно оприходовать разнообразные канцтовары

Выплачено поставляющей компании

ТН, заполняется по ф. М-4

Учитывается входящий НДС

К предыдущему добавляется СФ

Еще одна счет-фактура

Работникам, которые отправляются в командировку, выдаются деньги

Принятие канцелярии от командировочного лица

Выписывается товарный чек, подкрепляется к делу

Возвращаются денежные средства, которые подотчетные лица не потратили

На какой из счетов отнести канцтовары и как принять их к учету

Основной – 10, под названием «Материалы». Их появление должно быть зафиксировано по дебету на субсчете 10.09, но есть и другие варианты.

Каким бы типом ни прошла оплата, проводки следует вписать в подобном виде:

В соответствии с чем

Прикрепляется документация от банка

Все переносится в складские помещения

ПКО ф. М-4 либо накладная от поставщика с подписью МОЛ

НДС на приобретение канцелярии

СФ от поставляющей организации

Учет входящего НДС

Бумаги, которые подтверждают приход

Чек, в котором выведен НДС отдельно

На какой субсчет отнести канцтовары и каким образом потом их оприходовать

В работе организации применяют два разных способа:

- каждая позиция с указанием цены и количества;

- обособляется однородная группа, в качестве примера можно привести разные папки или письменные принадлежности.

Стоит помнить, что 1 способ более достоверный, к нему нет вопросов у налоговых органов. Его просто использовать, если приобретается много канцелярии, но в расход сотрудникам она отправляется постепенно, небольшими порциями. Еще один плюс метода – можно рассчитывать потребность для обеспечения нормального рабочего процесса.

Основные проводки будут связаны со счетами Дт 10 и Кт 60 и 71. Нет большой разницы в том, на какой субсчет все зачислять, главное – отразить свое желание вести дела определенным способом в УП.

Засчитываем весь приход как одну штуку

Если был выбран этот вариант, то все зачисляется как 1 единица и списывать будут так же. Чтобы пользоваться подобным путем, нужно издать приказ, на его основании канцелярия будет приниматься и сразу же уходить на нужды.

В этом случае ПКО скрепляется с копией товарной накладной от поставщика, это позволит при необходимости отследить поступление.

Чтобы снять с учета, крепят заявки работников к накладной или другому подобному документу.

Среди плюсов – удобство применения. Но этот метод способен спровоцировать массу вопросов у налоговой инспекции.

Приемка по количеству

Это еще один вариант, который используют не так часто. Здесь считать будут только купленный объем, без названий и формы. Выглядеть это будет как «Канцелярка, 15 шт.». Это удобно, но может создать вопросы из-за большой разницы в стоимости. Например, списание одного кресла обойдется во много раз дороже, чем шариковой ручки.

Как вести учет без счета 10

В практике иногда бухучет ведется без «Материалов». Обычно данный способ избирается, когда планируется тут же использовать КТ на нужды компании. И эти расходы допускается записывать в виде услуг на затраты. Все это расписывается бухгалтерскими проводками, где Дт 25-26 и 44, а Кт считается как 60 и 71.

Если в этом алгоритме будут использоваться только незначительные суммы, то у налоговых служб не появляется вопросов. Но если на это регулярно тратится много денег и статья часто повторяется, то подобная ошибка спровоцирует интерес проверяющих.

Трудности могут появляться и в случае, если необходимо вычесть сумму входного НДС, ведь покупку не приняли к учету по правилам.

Еще одна сложность заключается в попытке отследить, что именно и в какой цех или отдел было потрачено. При проверке будет очень сложно понять, какие работники заказывают слишком много, приобретение для какого подразделения обходится дорого и неоправданно.

Как это будет выглядеть в бухгалтерии — основные проводки

Какой бы способ не был выбран, его предстоит вписать в УП фирмы. В любом случае бухучет проводится, как указано выше. Обязательно потребуется бухгалтерская проводка Дт распространенных 25, 26 и в отдельных случаях 44 счетов, а Кт 60 и иногда 71.

Как документально оформить покупку и использование канцелярии

Есть два варианта приобретать и приходовать:

- поштучно;

- однородными группами.

Заранее определенный способ следует отметить в учетной политике компании и всегда его придерживаться.

Когда КТ передаются ответственному по материалам лицу, приходится делать определенное действие:

- составлять специальный приходный ордер по унифицированной форме №М-4;

- на накладной, которая поступила от поставщика, ставить штамп, где будет вписано название фирмы, дата получения МЦ и номер РКО.

Во втором случае ответственный работник должен поставить подпись в этом документе. Себестоимость использованных товаров будет расходами по ПБУ 10/99, то есть считается, что это обычные виды деятельности организации.

Когда они выдаются сотрудникам, то списываются в соответствии с составленным требованием-накладной по ф. М-11.

Для упрощения работы и повышения эффективности стоит иметь соответствующие программы, которые облегчат оформление документации. Чтобы было проще выбрать среди многообразия ПО, советуем обратиться в «Клеверенс». Наши специалисты помогут найти подходящее программное обеспечение для вашего бизнеса, автоматизирующее рабочие процессы за счет обьединения работы учетных систем и оборудования, например, терминалов сбора данных. Так, для тех, кто использует 1С:Бухгалтерию есть программный продукт «Инвентаризация ОС».

Списание канцтоваров

Осталось разобраться, на какой счет учета отнести израсходованные канцелярские товары. Тут стоит помнить, что эта группа материальных ценностей напрямую участвует в основной деятельности. Поэтому списать можно на сч. 26, который отвечает за общехозяйственные расходы, и на 44, в котором отражают затраты на продажу.

Когда их дают работникам, то берут со склада. Для этого необходима накладная-требование, которая заполняется по ф. М-11. Еще один вариант – воспользоваться типовой формой, которую разработали в компании специально для этой задачи, но в этом случае документ должен быть вписан в учетную политику и применяться всегда. Следует обязательно указать стоимость КТ на дату, в которую осуществлялась выдача.

На каком счете в бухгалтерии отразить канцтовары, подлежащие списанию

Бухгалтерская запись будет выглядеть следующим образом:

- Дт 26 или 44 – сумма указывается на все, что было передано на использование.

У «упрощенки» алгоритм немного другой. Им можно по закону списывать все затраты в стандартную и основную деятельность сразу же после приобретения. По этой причине они не оформляют передачу сотрудникам. Все суммы будут признаны после оплаты.

Как будут выглядеть проводки по списанию канцелярии – образцы актов

Если «канцелярка» была учтена как производственные запасы, то предприятие имеет право полностью снимать их с баланса, когда их выдадут сотруднику. Дальше контроль уже не ведется. Оформляется это как Дт 91-94 и Кт 209.

Как мы уже говорили, если предмет выдается со склада, то заполняется форма М-11, которая станет основанием, чтобы составить акт списания. Его можно писать в произвольном виде, главное, чтобы его подписали МОЛ. Также в нем важно указать все наименования и стоимость принадлежностей.

Порядок, в котором будет списываться КТ

После того как мы разобрались, на какой счет относить канцелярские товары, стоит выяснить, как происходит их снятие с учета. Когда письменные принадлежности переходят со склада ответственным сотрудникам, необходимо оформить бумаги:

- лимитно-заборная карта по ф. М-8;

- накладная-требование М-11;

- накладная, которая составляется в межотраслевой форме М-15.

Иногда бухгалтерия относит сюда же заправку картриджей, но это неверный подход. Об этом говорит пп. 2 из п. 1 в статье 254 НК РФ. Эти затраты следует переводить на материальные.

Осталось понять, на какой счет учета относить канцелярию, которая отслужила свое. Сначала составляется соответствующий акт. В нем обязательно вписывается:

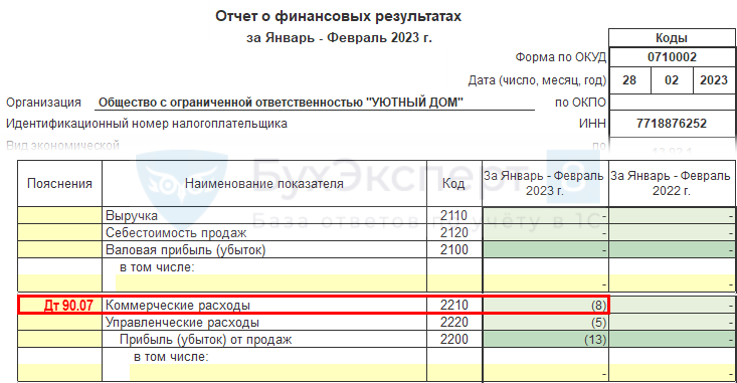

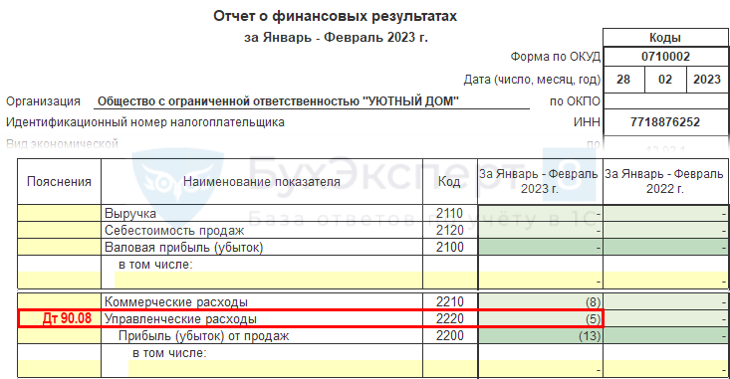

На каком счете учитывать затраты на канцтовары в торговой организации в 1С?

На каком счете учитывать затраты на канцтовары в торговой организации — на 26 или 44? Куда они должны списываться при закрытии месяца в Дт 90.02.1 или 90.08.1? Можно ли учитывать офисные расходы по Дт 26?

Для учета затрат торговых организаций в Плане счетов 1С предусмотрен счет 44 «Расходы на продажу»

Аналитический учет ведется по Подразделениям и Статьям затрат .

Расходы на канцелярию будут отражаться в ОФР по стр. 2210

- Дт 90.07

Если кроме торговой деятельности есть еще какая-либо деятельность — оказание услуг, то можно использовать для управленческих затрат счет 26 «Общехозяйственные расходы». Тогда офисные затраты будут отражаться в ОФР по стр. 2220 «Управленческие расходы».

Счет учета затрат закрепить в УП

См. также:

Расходы на канцелярию будут отражаться в ОФР по стр. 2220

- Дт 90.08

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Правильный бухучет канцтоваров

Только на первый взгляд может показаться: канцелярские товары – такая мелочь, чтобы «заморачиваться» с их бухгалтерским учетом. Но как показывает практика, многие опытные и только начинающие бухгалтера допускают массу ошибок в отражении канцтоваров на счетах бухучета. Сколько специалистов, столько и мнений относительно отнесения приобретенных канцелярских принадлежностей на определенные синтетические счета. Но существуют общие правила, следование которым избавит бухгалтерию от нареканий со стороны проверяющих органов.

Законодательные основы оприходования канцелярских товаров

Методические указания по учету материально-производственных запасов, а конкретнее – пункт 49 этого документа, раскрывает основы учета данных операций:

Для оприходования и приемки канцтоваров, купленных за наличный или безналичный расчет, оформляется приходный ордер (унифицированная форма №М-4);

Складское движение материальных ценностей фиксируется по видам, размерам, сортам. Этот аналитический учет осуществляется в специальных карточках (ф. № М-17), заведенных по каждому номенклатурному номеру запасов.

Важно: ведение карточек возлагается на материально-ответственное лицо. Основанием для внесения записей являются первичные приходно-расходные документы, датированные днем совершения хозяйственных операций.

К учету канцтовары принимают по их фактической себестоимости (сумме покупки за вычетом НДС) – основание для такого подхода закреплено в ПБУ 5/01 «Учет МПЗ», пп. 2,5,6.

Синтетические счета для бухучета канцтоваров.

Поступающие в организацию по накладным и кассовым чекам канцелярские товары приходуются по дебету 10 счета «Материалы». Согласно Инструкции по применению Плана счетов компания вправе сама определить субсчет для учета каждого вида МПЗ. Одни бухгалтера используют для учета канцтоваров субсчет 10.01 «Канцтовары», другие – 10.09 «Прочие материалы». Главное закрепить этот аспект в учетной политике компании.

Оплата канцелярских товаров может проходить безналичным путем через счет 60 «Расчеты с поставщиками и подрядчиками» или наличными деньгами подотчетных лиц (через счет 71 «Расчеты с подотчетными лицами»).

| 60.01 | 51 | Канцелярские товары оплачены поставщику | Выписка с расчетного счета |

| 10.01 | 60.01 | Канцтовары приняты к учету | Товарная накладная, Форма № М-4 |

| 19.03 | 60.01 | Учет входного НДС | Товарная накладная, Счет-фактура |

| 68.02 | 19 | Принятие НДС к учету | Счет-фактура |

| 71 | 50 | Выданы подотчетные суммы сотрудникам | Расходный кассовый ордер |

| 10.01 | 71 | Канцтовары приняты от подотчетного лица | Товарный чек |

| 50 | 71 | Возврат неизрасходованных сумм полученного аванса в кассу | Приходный кассовый ордер |

Важно: если компания является плательщиком НДС, возникает вопрос: можно ли принимать к зачету «входной» НДС, выделенный отдельной строкой в приобретенных за наличные деньги документах? Здесь мнения специалистов очень отличаются. Минфин считает, что единственный документ для предъявления НДС к вычету – счет-фактура. И розничные продавцы на ОСНО должны ее оформлять даже в случае оплаты наличными за товар. Но с таким подходом не согласен Конституционный Суд России: применение вычета возможно и при отсутствии счета-фактуры на МПЗ (Определение от 02.10.2003 г. № 384-О).

Реализация требований п.5 ПБУ 6/01 (абз.4) об организации контроля за сохранностью МПЗ является весомым аргументом для учета канцтоваров с длительным сроком эксплуатации на забалансовом счете.

Порядок списания канцтоваров

При передаче канцелярских товаров и принадлежностей со склада структурным подразделениям компании оформляются унифицированные формы:

лимитно-заборная карта (ф. № М-8);

требование-накладная формы М-11;

накладная по типовой межотраслевой форме М-15.

Важно: некоторые бухгалтера затраты на заправку картриджей включают в статью расходов на канцелярские товары. Данный подход неверен, о чем свидетельствует пп.2 пункта 1 статьи 254 Налогового кодекса РФ. Данные издержки необходимо относить на материальные расходы компании.

Если канцелярский товар отслужил свой срок, для его списания подразделение – получатель составляет соответствующий акт. Среди обязательной информации этого документа можно отметить следующие сведения:

Наименование и количество;

Учетная цена и сумма по всем наименованиям;

Куда израсходован объект МПЗ;

Если есть – норматив расхода;

Прочая информация на усмотрение составителей.

Пример записи на счетах синтетического учета при списании канцтоваров на общехозяйственные нужды:

| Дебет счета | Кредит счета | Описание проводки | Документ-основание |

| 26 | 10.01 | Списаны на нужды бухгалтерии бумага и ручки | Требование-накладная |

Форму акта на списание и состав комиссии компания утверждает локальными нормативными актами (приказами, положениями и т.д.). Некоторые бухгалтера модифицируют ф. №М-11, дополняя ее нужными реквизитами – пользуются видоизмененным документом для списания канцтоваров по истечении срока их эксплуатации.

Важно: форма требования-накладной утверждается Учетной политикой компании для использования и для списания материалов.