Как в 1с рассчитать 1 процент свыше 300 тысяч

Дата публикации 10.09.2021

Использован релиз 3.0.100

С 01.01.2021 ИП на ПСН, не производящий выплат физическим лицам, вправе уменьшить исчисленную сумму налога (стоимость патента) на уплаченные за себя страховые взносы на ОПС и ОМС (абз. 7 п. 1.2 ст. 346.51 НК РФ).

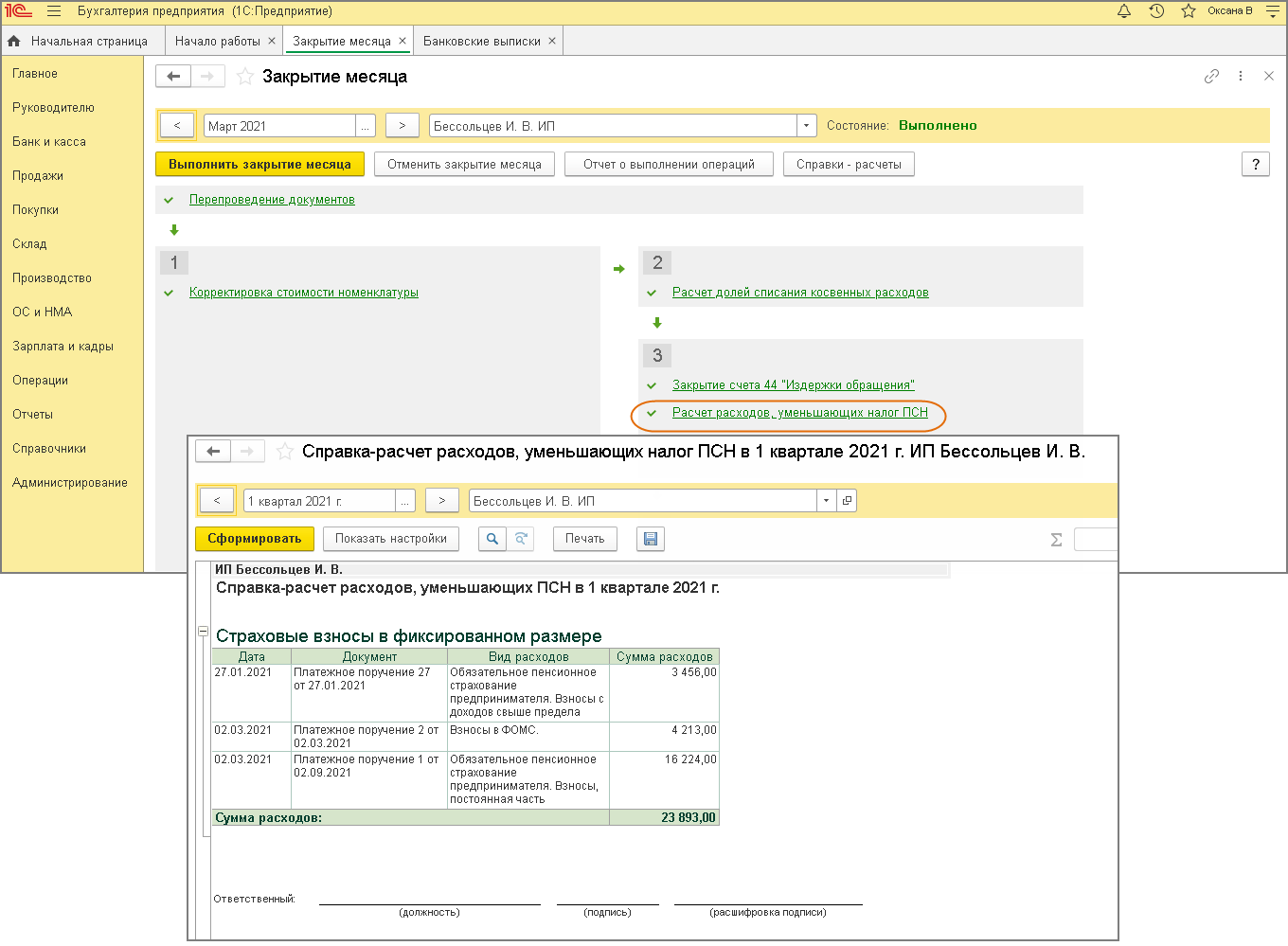

В программе "1С:Бухгалтерия 8" суммы страховых взносов, уплаченных в 2021 году (на которые сформированы документы "Списание с расчетного счета" ), уменьшают налог на ПСН автоматически. Расчет суммы страховых взносов, на которую уменьшается налог, производится при выполнении регламентной операции "Расчет расходов, уменьшающих налог ПСН" (в составе обработки "Закрытие месяца" за последний месяц квартала).

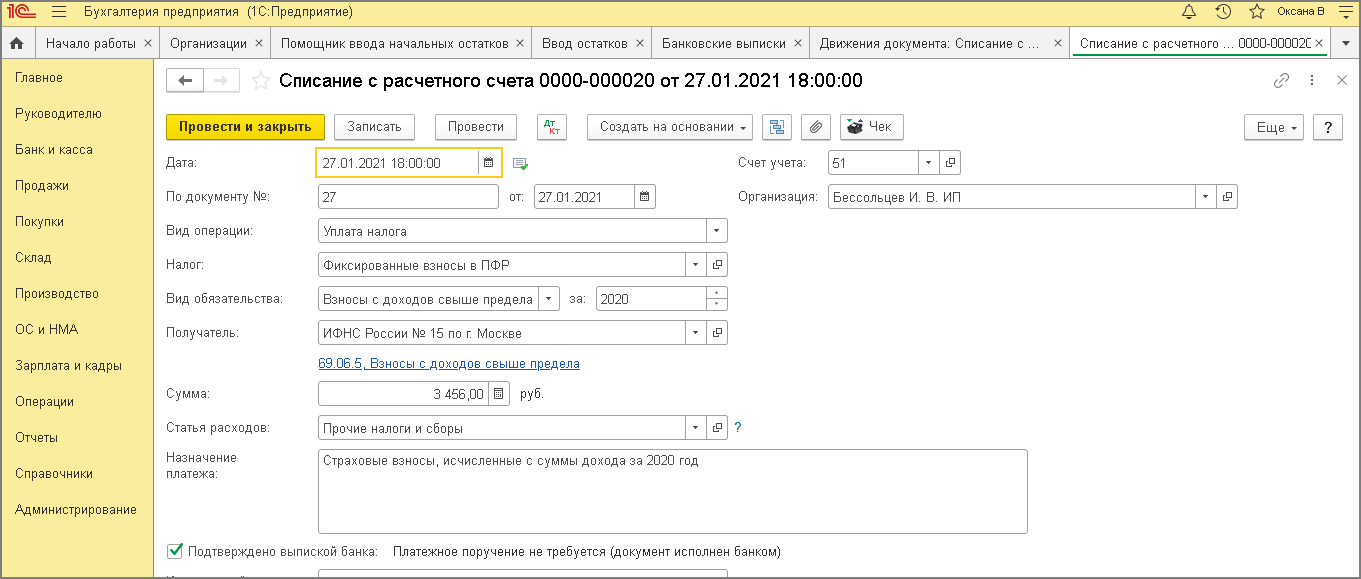

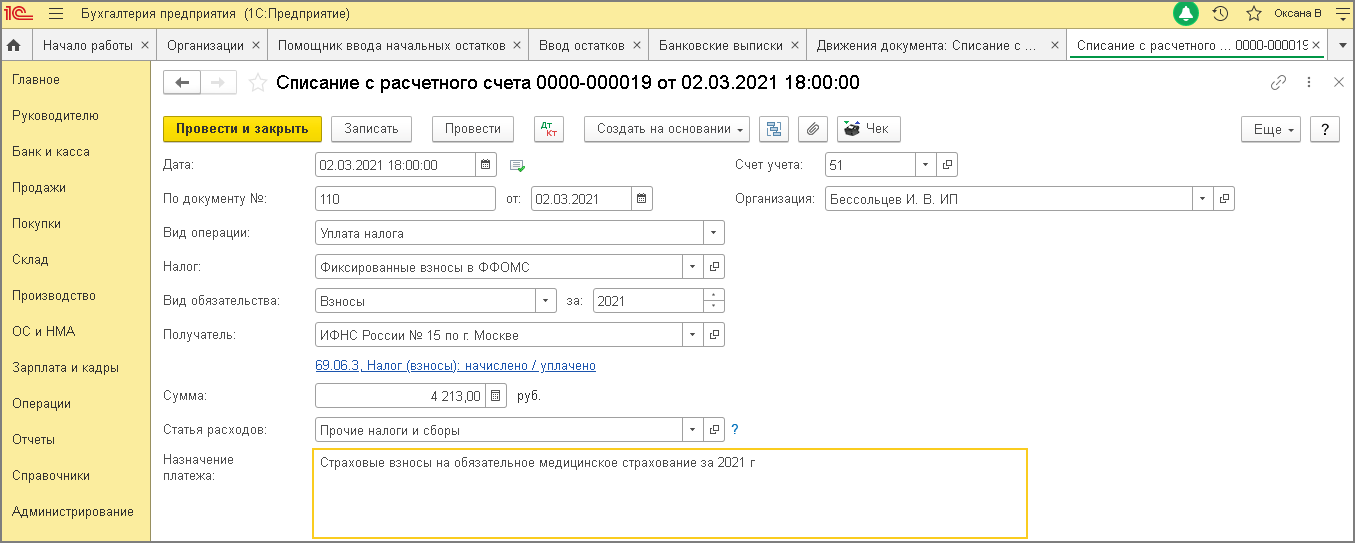

1. Перечисление страховых взносов в бюджет (рис. 1 – рис. 4).

- Раздел: Банк и касса – Банковские выписки.

- Кнопка "Списание".

- Вид операции документа – "Уплата налога".

- В поле "Налог" выберите "Фиксированные взносы в ПФР" или "Фиксированные взносы в ФФОМС".

- В поле "Вид обязательства" выберите:

- "Взносы с доходов свыше предела" (если перечисляются взносы в ПФР с дохода свыше 300 000 рублей);

- "Взносы, постоянная часть" (если перечисляются фиксированные взносы в ПФР);

- "Взносы" (если перечисляются фиксированные взносы в ФФОМС).

2. Регламентная операция "Расчет расходов, уменьшающих налог ПСН" в составе обработки "Закрытие месяца" (за последний месяц квартала) (рис. 2).

- Раздел: Операции – Закрытие месяца.

- Выполните последовательно закрытие каждого месяца квартала. В последнем месяце каждого квартала будет выполняться регламентная операция "Расчет расходов, уменьшающих налог ПСН".

- Проанализируйте сумму страховых взносов, уменьшающих налог ПСН по справке-расчету "Расходы, уменьшающие налог ПСН" (рис. 5) (выберите справку-расчет по ссылке с названием регламентной операции или по кнопке "Справки-расчеты" в форме обработки "Закрытие месяца").

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:Уплата взносов в ПФР с доходов свыше 300 тыс.руб. индивидуальным предпринимателем

Страховые взносы предпринимателя делятся на две части. Одна — фиксированная, установленная в твердой сумме (уплачивается с доходов ИП до 300 тыс. руб.). Другая — в размере 1% с суммы превышения предела. Несмотря на схожесть обоих платежей и почти идентичное заполнение платежных поручений, уплата 1% страховых взносов все же имеет особенности.

Из статьи вы узнаете:

- как заполнять платежное поручение на уплату страховых взносов в ПФР с доходов ИП сверх 300 тыс. руб.;

- как проверить расчеты с бюджетом.

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

- в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

- в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

- Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

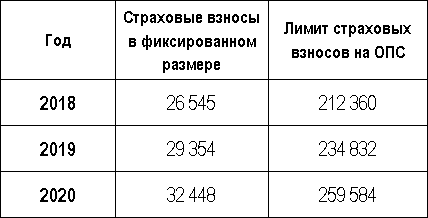

В периоды с 2018 по 2020 год сумма лимита для уплаты взносов на ОПС составит:

На 2021 год сумма страховых взносов в фиксированном размере — 32 448 руб., а лимит страховых взносов на ОПС — 259 584 руб.

На 2022-2023 годы предусмотрено повышение суммы платежа.

Если исчисленный платеж по взносам превышает указанные предельные суммы, то в бюджет необходимо уплатить сумму, равную лимиту.

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

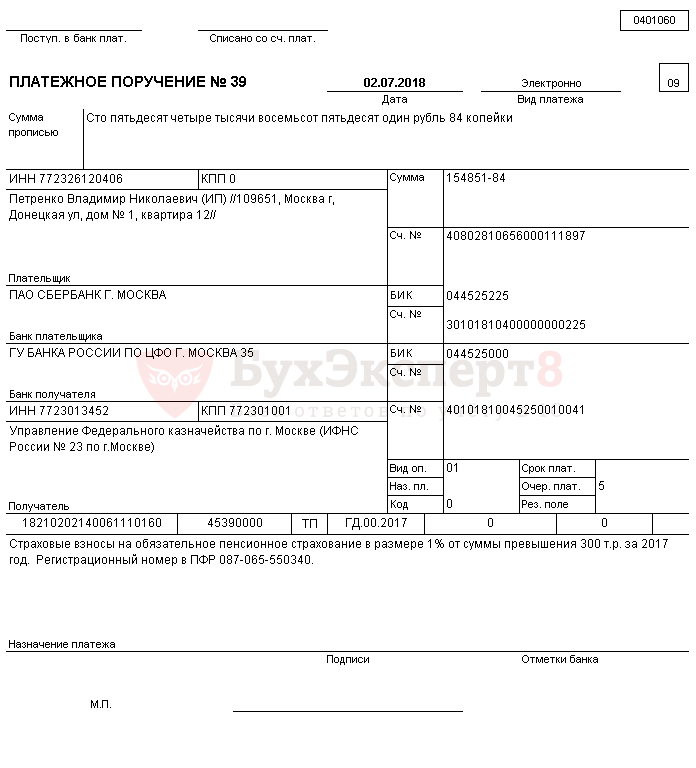

Величина дохода ИП за 2017 год превысила 300 000 руб. После уплаты фиксированных страховых взносов доплата ИП по страховым взносам на обязательное пенсионное страхование составила 154 851,84 руб.

02 июля ИП подготовил платежное поручение на сумму 154 851,84 руб. Уплата прошла в тот же день по банковской выписке.

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

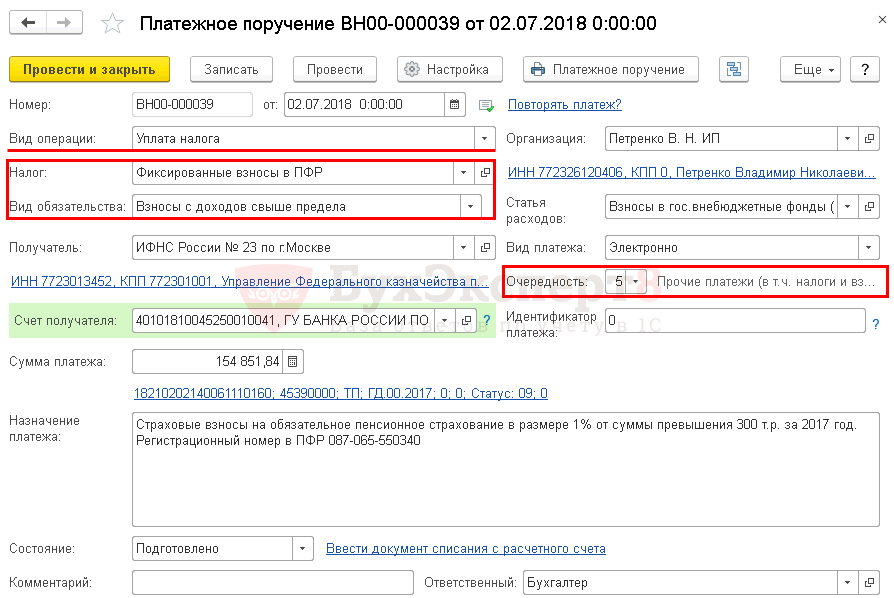

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание . При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное — Задачи — Список задач ;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

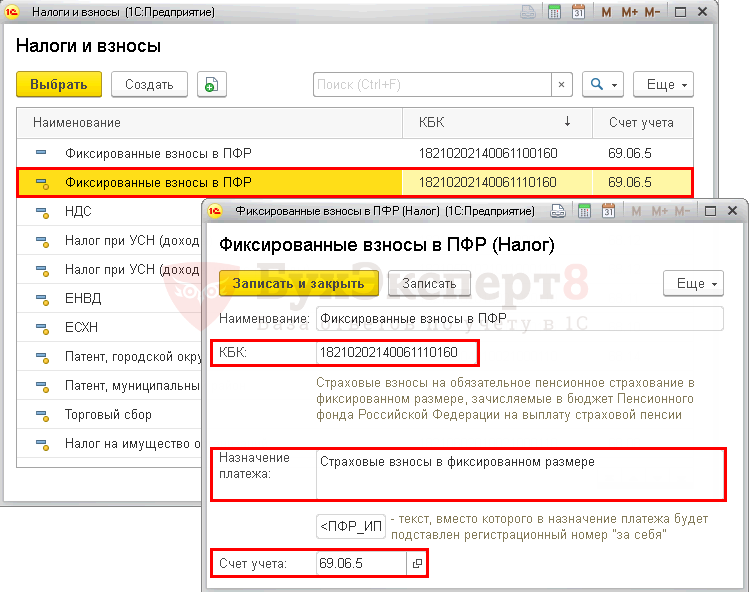

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета взносов.

- 182 102 02140 06 1110 160 —для платежей с дохода до 300 тыс. руб.;

- 182 102 02140 06 1210 160 —для платежей с суммы превышения 300 тыс. руб.

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель .

В программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

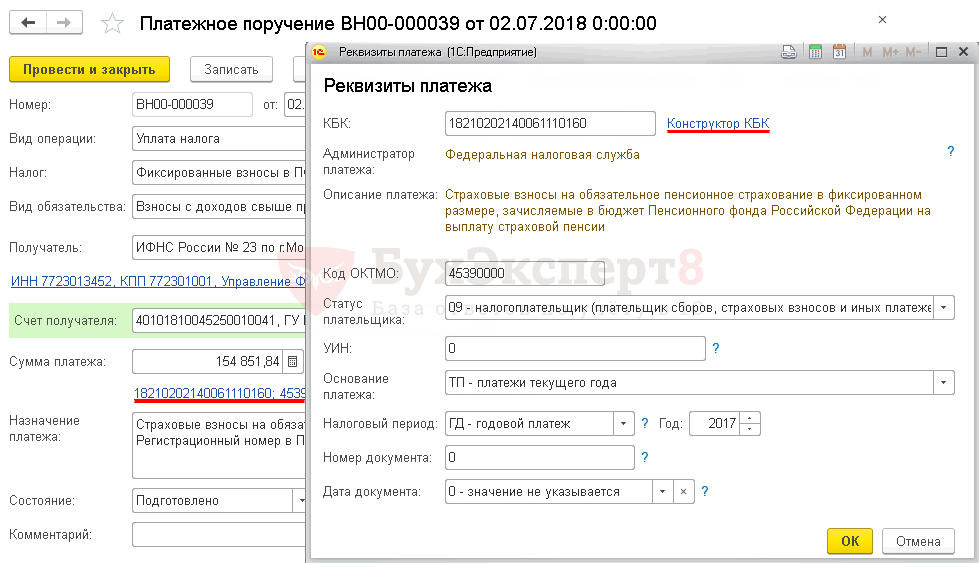

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК неизвестен, то можно воспользоваться Конструктором КБК , пройдя по ссылке справа от поля КБК .

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации .

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН — 0, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — 0;

- Дата документа — 0-значение не указывается.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

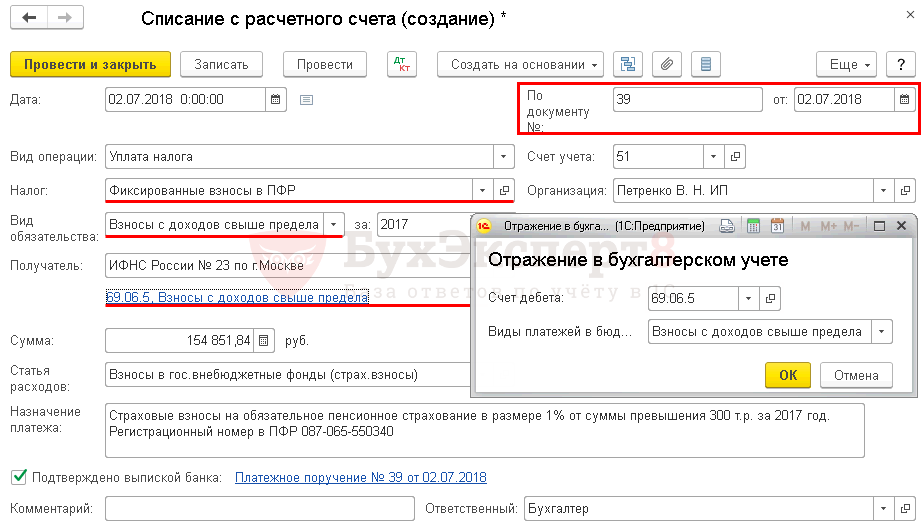

После уплаты страховых взносов в бюджет и получения выписки банка необходимо оформить документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета .

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет .

- Отражение в бухгалтерском учете :

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

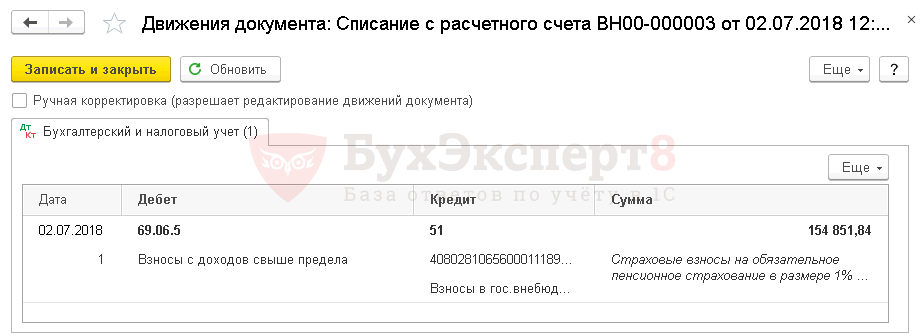

Проводки по документу

Документ формирует проводку:

- Дт 69.06.5 Кт 51 — уплата страховых взносов ИП с доходов сверх предела.

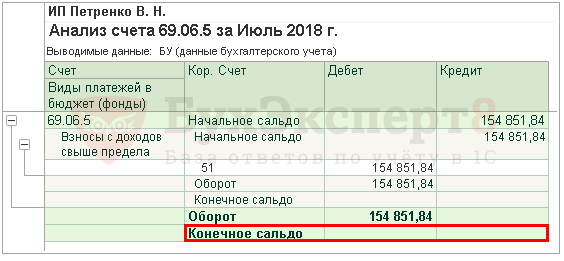

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам на ОПСс доходов свыше 300 тыс. руб. можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя» по субконто Виды платежей в бюджет — Взносы с доходов свыше предела, раздел Отчеты — Стандартные отчеты — Анализ счета .

Мы видим, что задолженность по страховым взносам с доходов ИП свыше 300 тыс. руб. погашена.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Все индивидуальные предприниматели, независимо от сферы деятельности и применяемой системы.Рассмотрим особенности отражения в 1С операций по приобретению и вводу...

(2 оценок, среднее: 5,00 из 5)

Расчет 1% с доходов свыше 300 000 ₽

Налоговая закончила многолетний спор о том, как считать 1% с доходов, превысивших 300 000 ₽. Расскажем подробнее, как рассчитывать взносы теперь, что можно сделать с переплатой и как изменить способ расчета в сервисе.

Как было раньше

Страховые взносы предпринимателя состоят из фиксированной и переменной части — 1% с доходов свыше 300 тысяч рублей. Прежде 1% считали только с поступлений, даже если предприниматель работал на УСН «Доходы минус расходы».

Например, ИП заработал 4 миллиона и потратил 3 миллиона рублей. Рассчитаем взносы со всей выручки: (4 000 000 — 300 000) x 1% = 37 000 рублей.

Что изменилось

В сентябре 2020 года ФНС разрешил считать 1% взносов с разницы между доходами и расходами (Письмо ФНС РФ от 01.09.2020 N БС-4-11/14090). Теперь вы можете сэкономить на уплате взносов и считать их по новой схеме, налоговая не будет против.

Если вернуться к нашему примеру и рассчитать взносы только с прибыли, т. е. из 4 000 000 выручки вычесть 3 000 000 рублей расходов, то ИП сэкономит 30 тысяч рублей: (1 000 000 — 300 000) x 1% = 7 000 рублей.

Что делать с переплатой за 2020 год

ИП на УСН «Доходы минус расходы», которые считали 1% только с доходов, заплатили больше взносов, и по новым правилам у них образовалась переплата. Этой суммой можно распорядиться так:

- Зачесть в счет будущих платежей. Налоговая учтет её автоматически, подавать заявление не нужно (п.1.1 ст 78 НК РФ). Переплата перейдёт на следующий год, и вы сможете заплатить меньше взносов.

- Вернуть переплату. Для этого подайте заявление о возврате в ФНС. В день возврата учтите эту сумму как внереализационный доход. Для этого в Контур.Бухгалтерии зайдите в разделе «Документы» → «Банк» → «Налоговые п/п» → «Возврат средств бюджетом и фондами» → «Получение от ФНС возвращенных налогов» и оформите операцию.

Как поступить с переплатой за прошлые годы

Переплату по взносам за три предыдущих года можно вернуть или зачесть в счет будущих платежей, но её придется рассчитать самостоятельно. После расчета обратитесь с заявлением на перенос или возврат в местное отделение ФНС.

Возможно, у вас попросят декларации по УСН за прошлые годы. На них должна быть отметка налоговой о получении. Если вы отправляли декларации из Контур.Бухгалтерии, скачайте их, поставьте отметку в налоговой по месту регистрации и передайте инспектору.

Как поменять расчет в Контур.Бухгалтерии

Для этого перейдите в раздел «Реквизиты и настройки» → «Настройки» → «Общие настройки», в конце страницы найдите раздел «Страховые взносы на ОПС» и выберите новый способ расчета переменной части страховых взносов.

После смены настройки Бухгалтерия начнет считать взносы по-новому только за 2021 год. Взносы за 2020 рассчитайте самостоятельно по формуле:

(Доходы за 2020 — Расходы за 2020 — 300 000 рублей) * 1%

Как ИП платить страховые взносы с дохода свыше в год

Если годовой доход предпринимателя превышает 300 000 ₽, он должен платить дополнительные взносы на пенсионное страхование. Тариф взносов — 1% от суммы превышения. Показываем на примерах, как определить годовой доход и правильно рассчитать взносы.

Размер страховых взносов в 2023 году

ИП платит фиксированные страховые взносы и дополнительные.

Фиксированные взносы. Идут на обязательное пенсионное и медицинское страхование. ИП обязан их уплатить, даже если ничего не заработал за год. Фиксированные взносы могут не платить только ИП на НПД и на АУСН.

Размер фиксированных взносов на каждый год установлен в налоговом кодексе. В 2023 году это 45 842 ₽.

Дополнительные взносы. ИП платит эти взносы, если годовой доход превысит Они идут на обязательное пенсионное страхование и рассчитываются как 1% от суммы превышения.

ИП на АУСН и НПД также не обязаны платить эти взносы, как и фиксированные.

Для взносов есть лимит. Максимальная сумма фиксированных и дополнительных взносов в 2023 году — 302 903 ₽. Чтобы рассчитать максимум только по дополнительным взносам, из общего лимита нужно вычесть фиксированные взносы:

Даже если при расчете дополнительных взносов на ОПС получится больше, заплатить нужно только эту сумму.

Откройте ИП: бесплатно, без очередей и привязки к прописке

АО «Тинькофф Банк». Реклама

Расчет дополнительных взносов для ИП на разных режимах

ИП исчисляет дополнительные взносы сам. Их сумма зависит от годового дохода. На разных режимах налогообложения доход рассчитывается по-разному, рассмотрим подробнее упрощенку и патент.

На патенте. В этом случае берут потенциальный доход за год. Сколько реально заработал ИП — не важно.

Формула расчета дополнительных взносов для ИП на патенте:

ИП купил годовой патент за 60 000 ₽. Значит, ему придется заплатить столько дополнительных взносов:

(60 000 ₽ / 0,06 − 300 000 ₽) × 1% = 7000 ₽

На УСН «Доходы». Допвзносы платят, если фактический доход ИП превысил за год 300 000 ₽:

У ИП годовой доход — 1 000 000 ₽. Дополнительные взносы:

На УСН «Доходы минус расходы». Взносы считают от прибыли — положительной разницы между заработанным и потраченным:

Годовой доход ИП — 1 000 000 ₽, а расходы — 600 000 ₽. Считаем дополнительные взносы:

(1 000 000 ₽ − 600 000 ₽ − 300 000 ₽) × 1% = 1000 ₽

Совмещение налоговых режимов. Если ИП использует два режима налогообложения, все его доходы суммируются. Размер дополнительных взносов рассчитывается от общей суммы превышения.

ИП работает на патенте и УСН «Доходы». Потенциальный годовой доход на патенте — 1 000 000 ₽, доходы по УСН — 2 000 000 ₽. Сначала определяем разницу между общей суммой доходов и 300 000 ₽.

1 000 000 ₽ + 2 000 000 ₽ − 300 000 ₽ = 2 700 000 ₽.

Считаем размер страховых взносов: 2 700 000 ₽ × 1% = 27 000 ₽.

И не забывайте о максимальной величине дополнительных взносов, в 2023 году это 257 061 ₽. Если у вас получилось больше, нужно заплатить только 257 061 ₽.

Подписка на новое в Бизнес-секретах

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Уменьшение налога на сумму взносов

Порядок уменьшения налога тоже зависит от системы налогообложения.

ИП на УСН «Доходы» без сотрудников вправе вычесть из налога всю сумму дополнительных взносов. Если работники есть, налог можно сократить максимум наполовину. Это можно сделать в том квартале, когда уплатили взносы.

ИП в 1 квартале 2023 года уплатил дополнительные взносы за 2023 год. Он может уменьшить авансовый платеж по налогу при УСН за 1 квартал 2023 года.

ИП на УСН «Доходы минус расходы» не может уменьшить налог напрямую. Но он может включить уплаченные дополнительные взносы в расходы. И не важно, есть у ИП сотрудники или нет.