Почему в книгу доходов по патенту в 1с попадает реализация

Использован релиз 3.0.91

Если ИП применяет УСН совместно с ПСН, то для раздельного учета выручки и себестоимости продаж по видам деятельности на УСН и ПСН в документах "Реализация (акт, накладная, УПД)", "Отчет о розничных продажах" предназначен флажок "Патент" (рис. 1). Счета бухгалтерского учета доходов и расходов (90.01.1, 90.01.2 и т. д.) для раздельного налогового учета доходов и расходов при совмещении УСН и ПСН значения не имеют (поскольку у ИП нет обязанности вести бухгалтерский учет):

- если в документе установлен флажок "Патент", то доходы и расходы от продаж учитываются в деятельности по ПСН (соответственно, доходы отражаются в Книге доходов по патенту),

- если в документе снят флажок "Патент", то доходы и расходы от продаж учитываются в деятельности по УСН (соответственно, доходы и расходы отражаются в Книге доходов и расходов УСН).

Если документ "Отчет о розничных продажах" создается автоматически на основании документов "Розничные продажи (чеки)", то перед созданием документа "Розничные продажи (чеки)" выберите систему налогообложения "Патентная система налогообложения" или "Упрощенная" (рис. 2). По кнопке "Закрыть смену" будет автоматически создано два документа "Отчет о розничных продажах": один с установленным флажком "Патент" (для ПСН), второй без него (для УСН). В одном документе "Розничные продажи (чеки)" не может быть отражена одновременно реализация товаров по УСН и ПСН.

ИП для собственных нужд может настроить ведение бухгалтерского учета в программе. Для отображения счетов бухгалтерского учета в документах программы установите флажок "Показывать счета учета в документах" в разделе "Главное" – "Персональные настройки" (рис. 3). Раздельный учет доходов и расходов будет организован следующим образом:

- по УСН – учет доходов на счете 90.01.1 "Выручка по деятельности с основной системой налогообложения", учет расходов на счете 90.02.1 "Себестоимость продаж по деятельности с основной системой налогообложения",

- по ПСН – учет доходов на счете 90.01.2 "Выручка по отдельным видам деятельности с особым порядком налогообложения", учет расходов на счете 90.02.2 "Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения".

Если документ "Отчет о розничных продажах" создается автоматически (по кнопке "Закрыть смену") на основании документов "Розничные продажи (чеки)", то счета учета доходов и расходов устанавливаются автоматически в зависимости от системы налогообложения указанной в документе.

Если документ "Отчет о розничных продажах" создается вручную, то для учета по ПСН перед заполнением табличной части документа установите флажок "Патент". В этом случае доходы будут учитываться по счету 90.01.2, расходы по счету 90.02.2. Если флажок "Патент" не установлен, то учет выполняется для УСН, доходы будут учитываться по счету 90.01.1, расходы по счету 90.02.1.

Доход не попадает на патент в 1С

Что делать, если операция не попадает в книгу доходов по патенту?

Во-первых, надо вспомнить, что доход в КДП попадает датой поступления денежных средств (кассовый метод), но все не так просто.

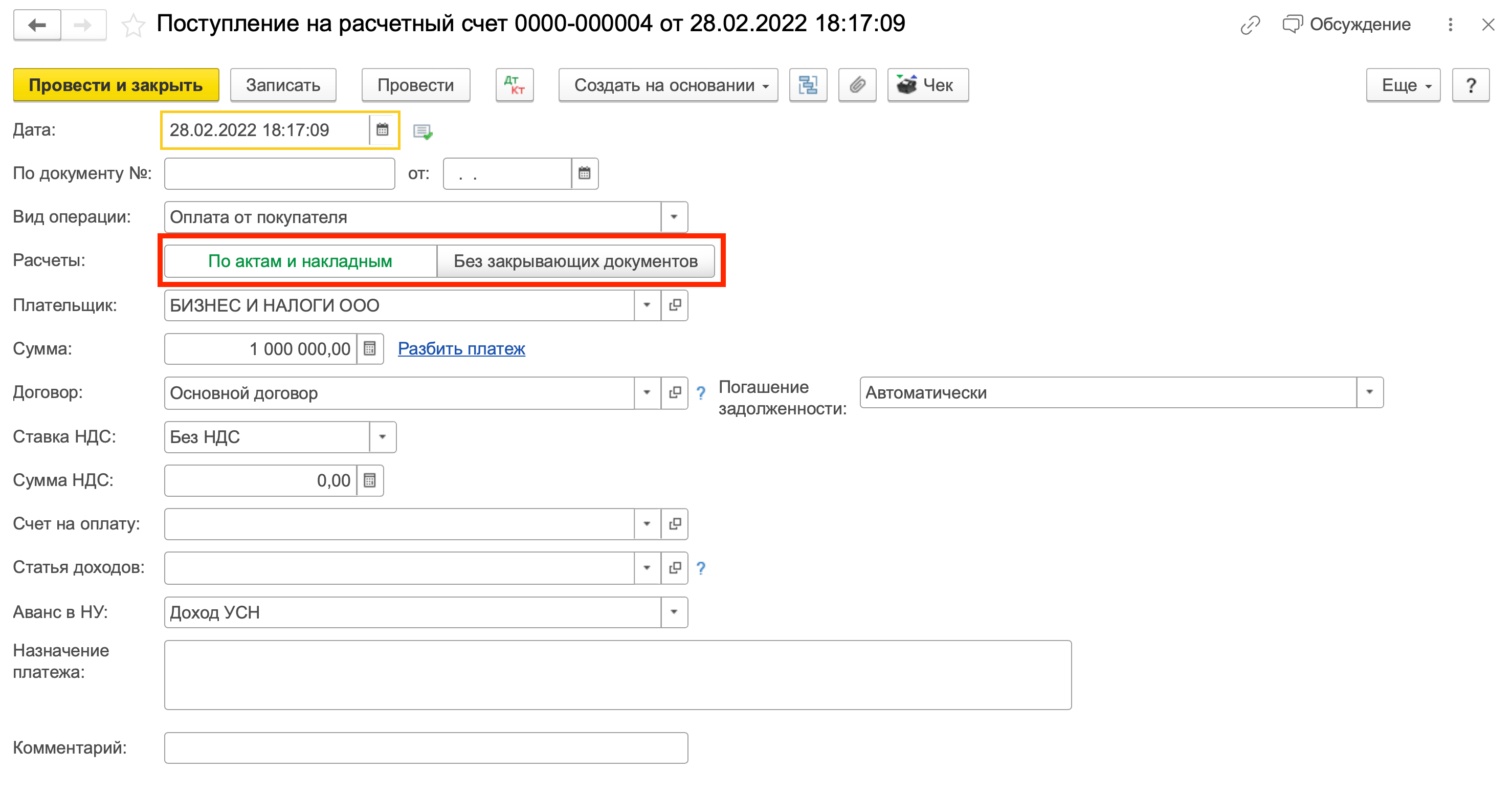

Есть у нас особый переключатель в документе «Поступление на счет» — кнопка «Расчеты»

Рассматриваем операцию «Оплата от покупателя»

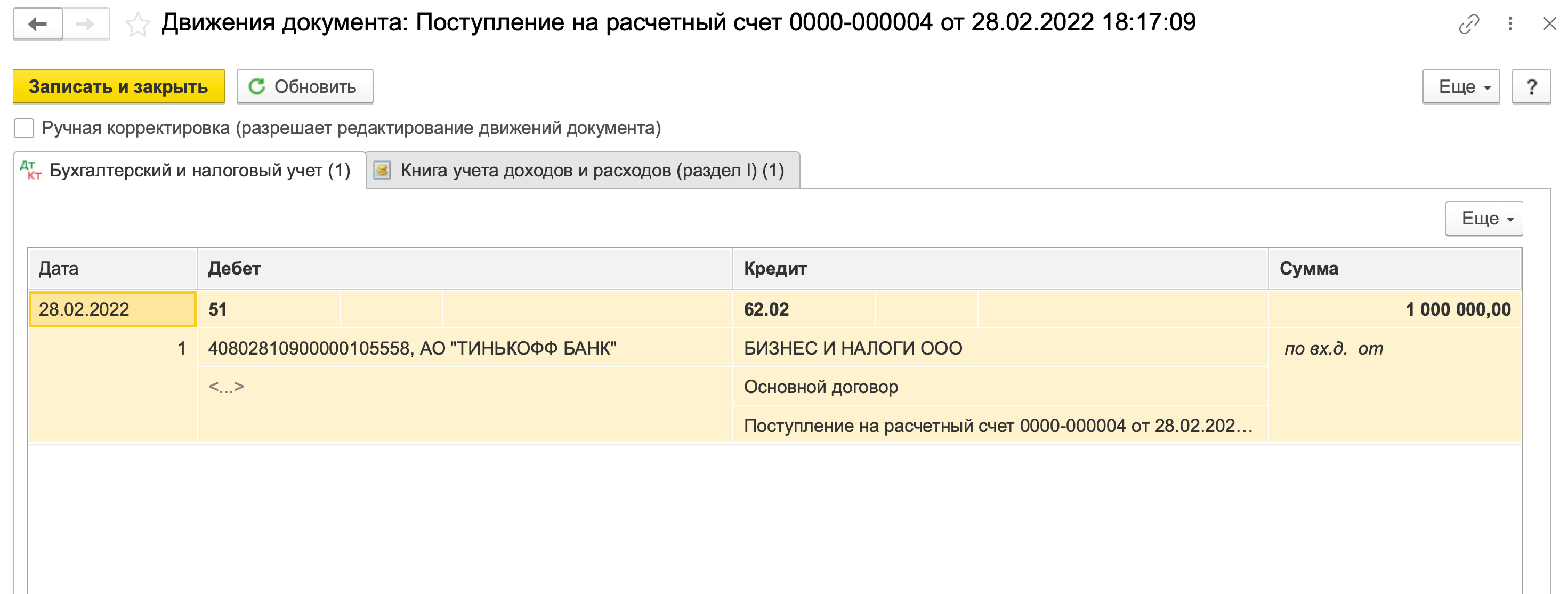

Если установить расчеты «по актам и накладным», то проводки будут следующие (не удивляйтесь, на патенте тоже нужно знать проводки):

Получен аванс от покупателя

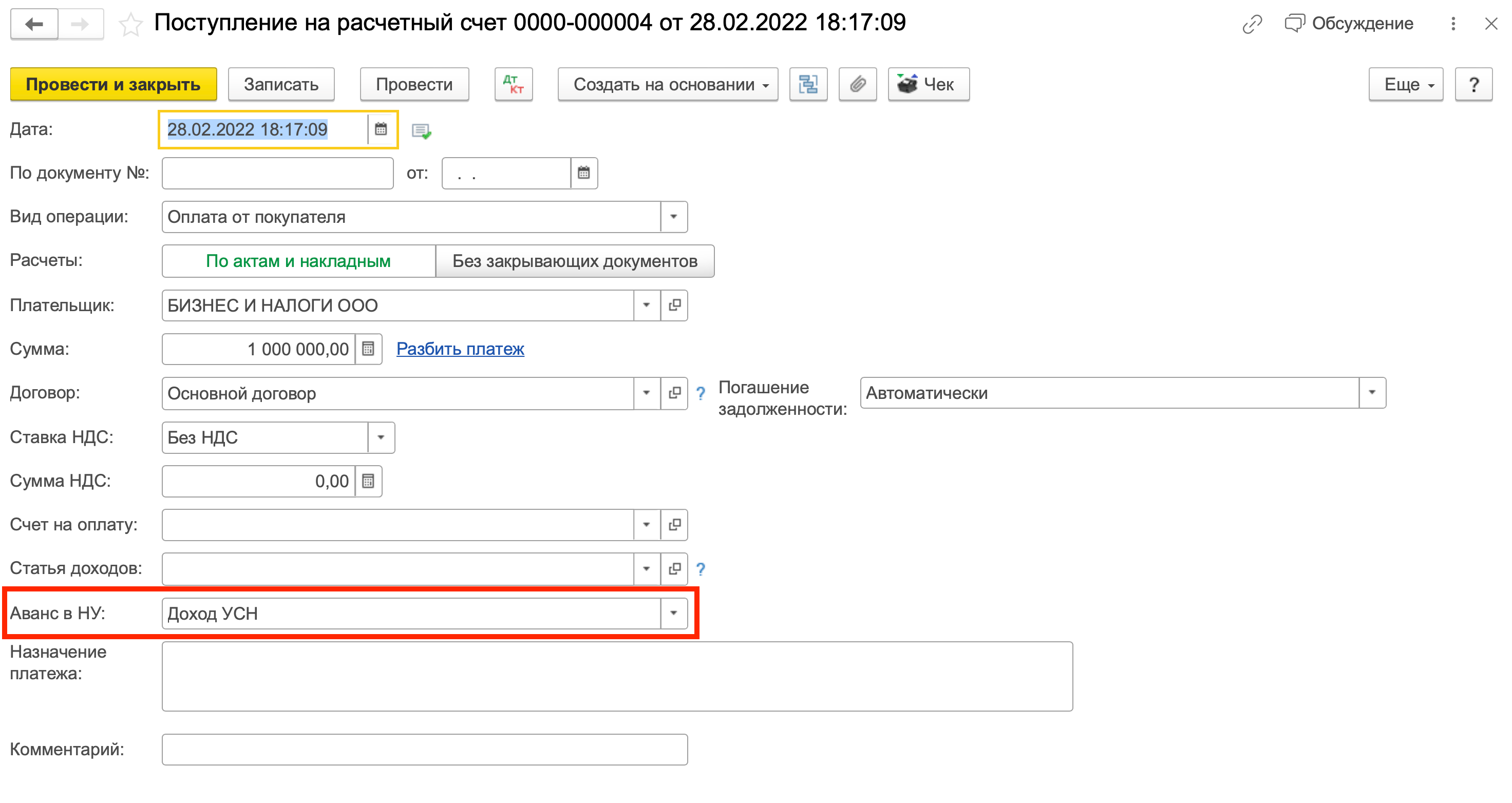

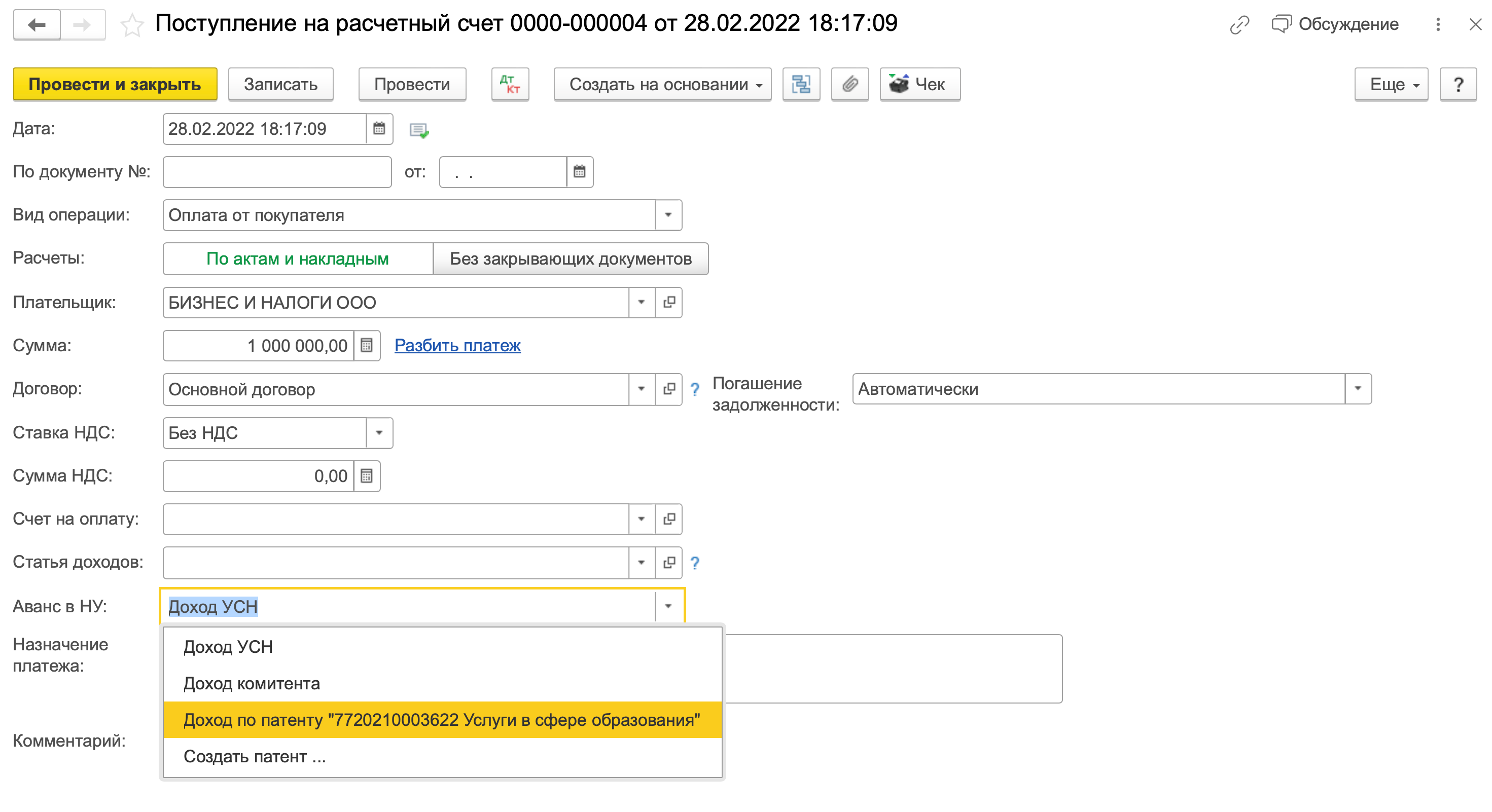

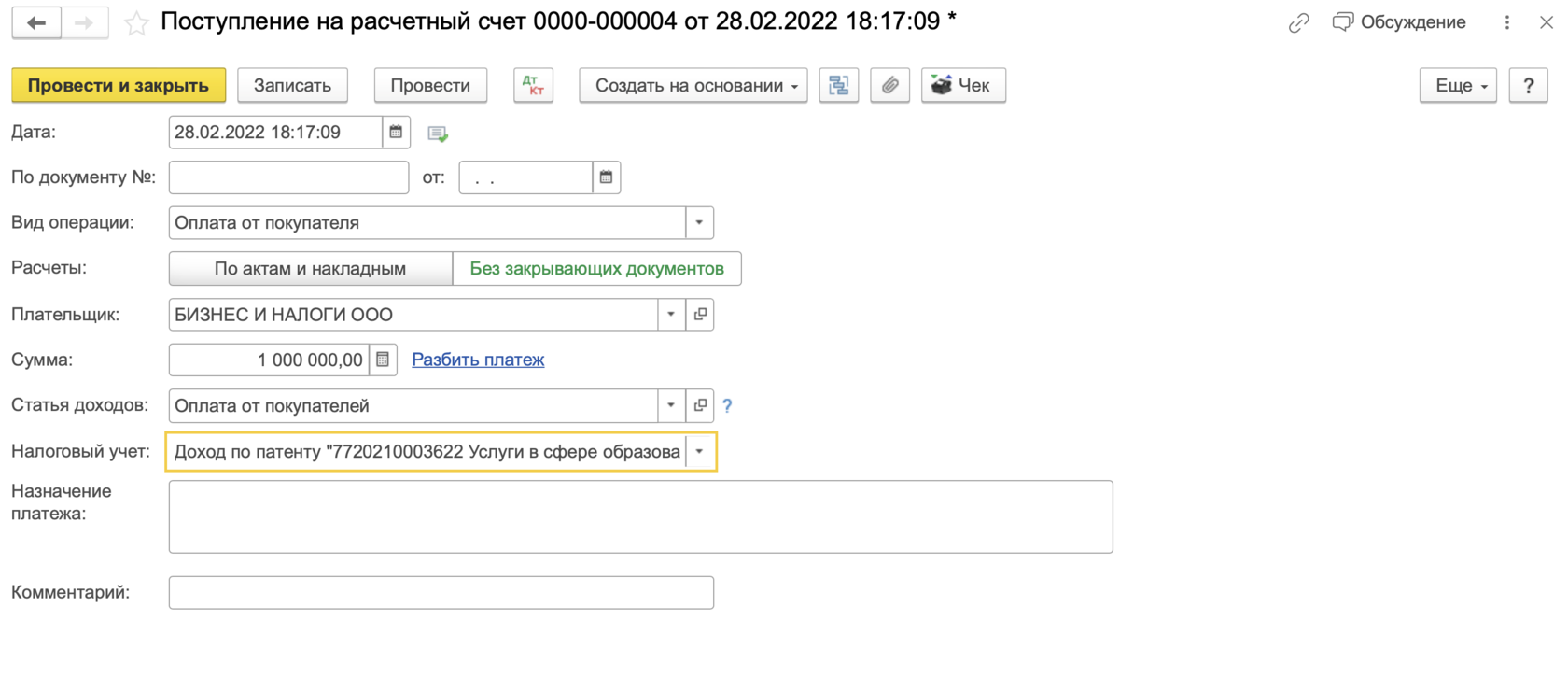

Как программа понимает, к какой системе налогообложения отнести этот доход? Нужно еще раз вернуться к интерфейсу документа «Поступление на расчетный счет». В нем есть реквизит «Аванс в НУ (налоговом учете)»:

К этому реквизиту программа обращается тогда и ТОЛЬКО тогда, когда в проводках отражен аванс

Для эксперимента поменяем порядок отражения аванса на патент:

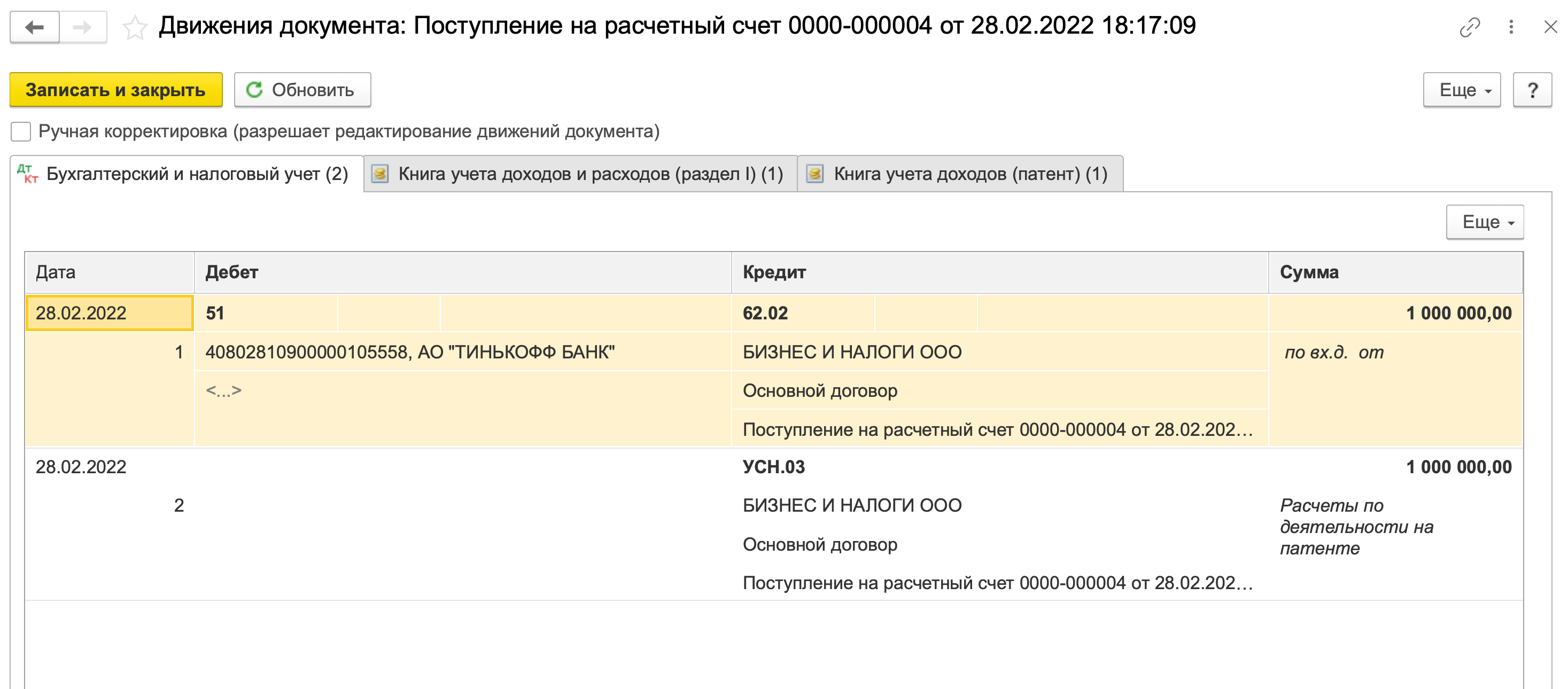

При проведении документа видим, что запись фиксируется в книге доходов по патенту и добавляется проводка по забалансовому счету УСН.03, что также говорит об отнесении дохода на патент:

Появился новый регистр — книга учета доходов (патент)

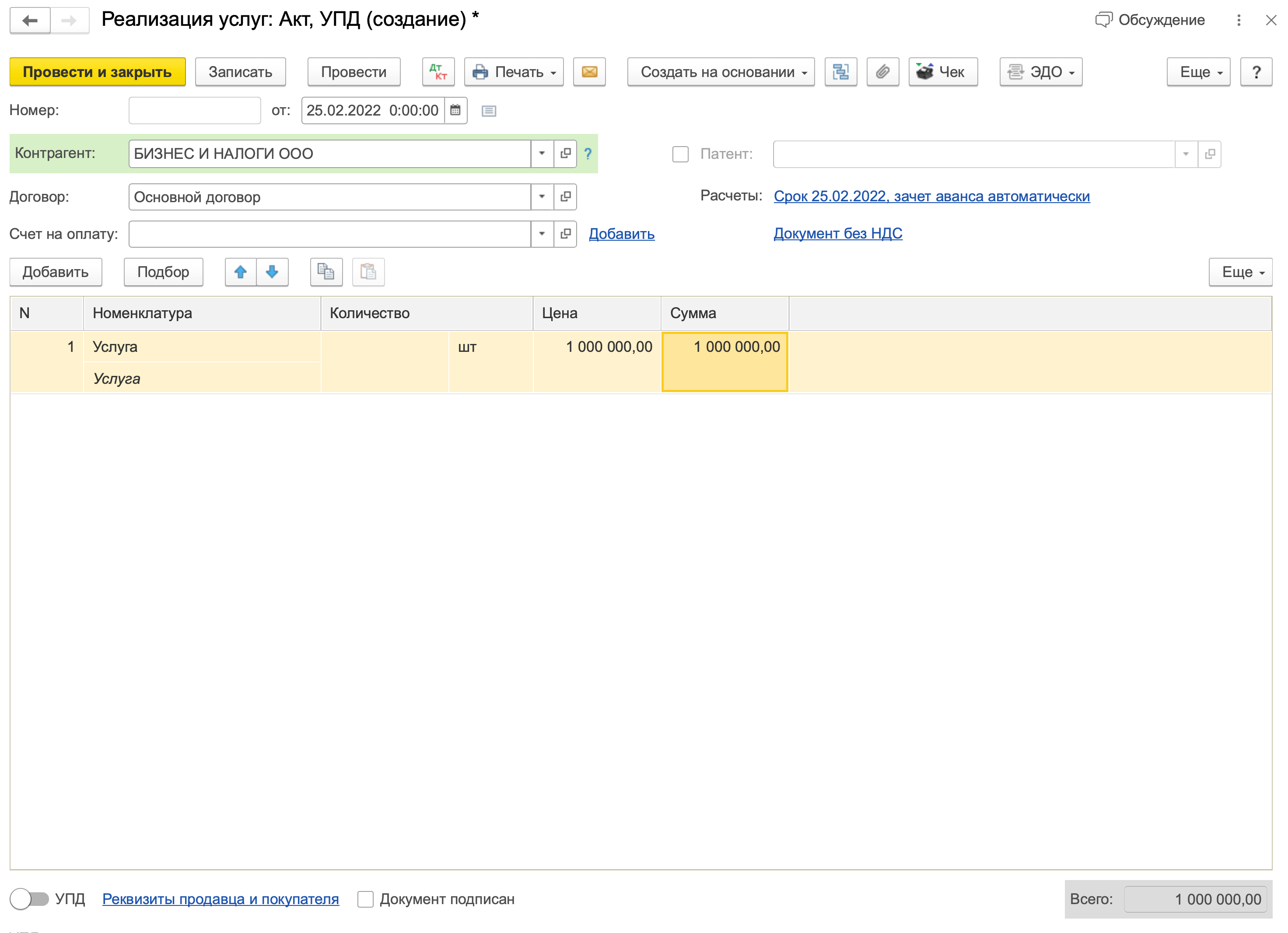

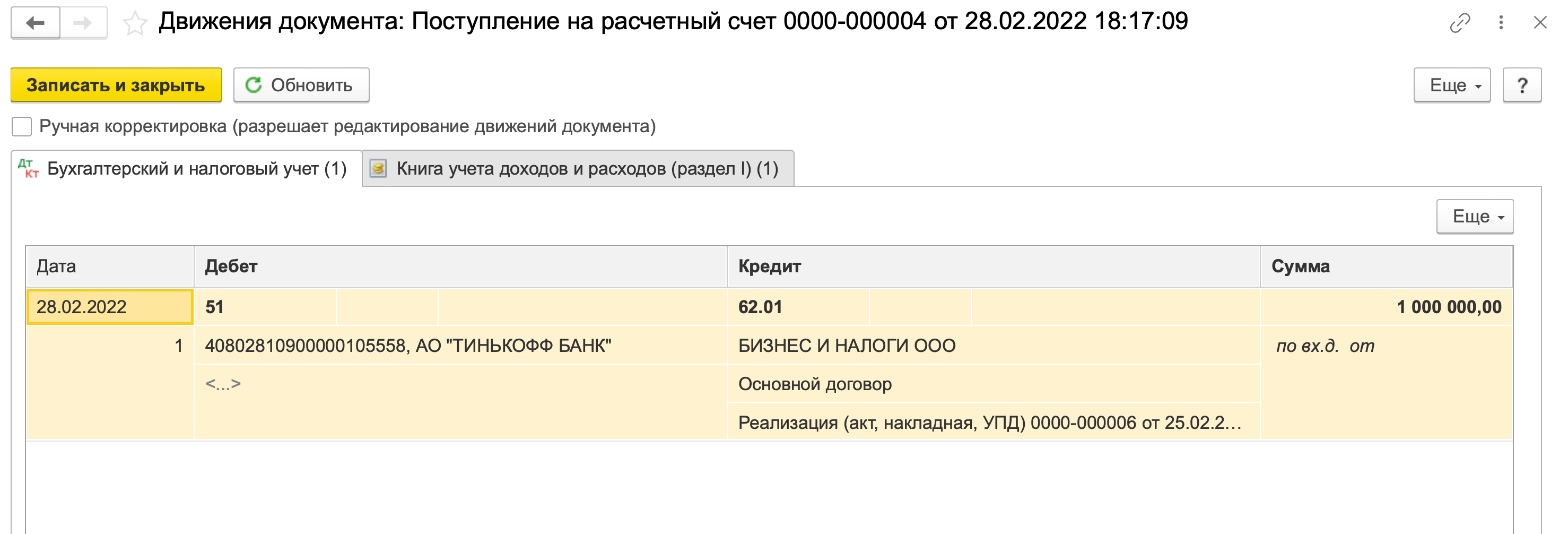

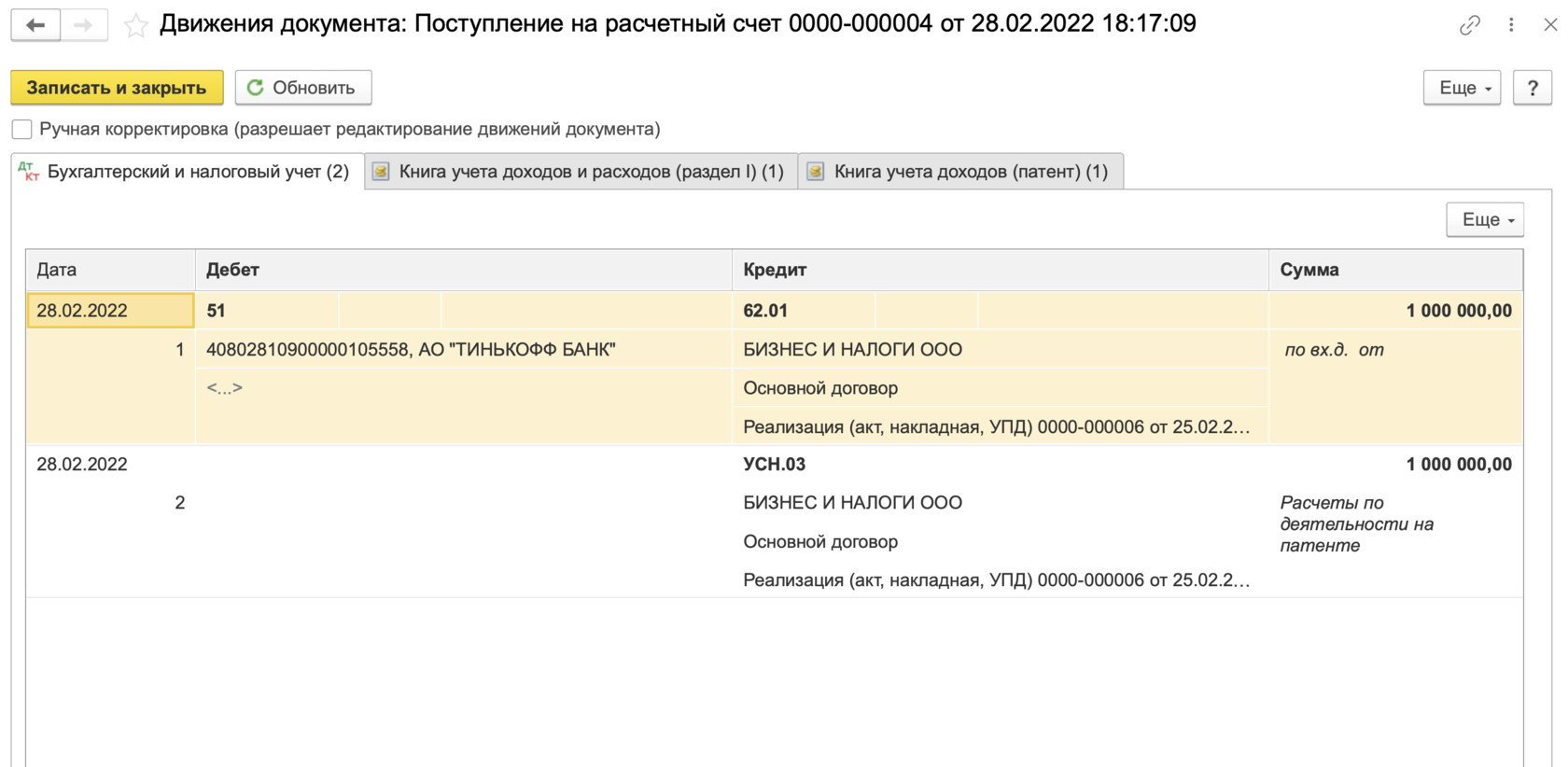

А теперь давайте посмотрим, что будет, если поступает не аванс, а постоплата. Для этого я ввела акт для этого контрагента более ранней датой:

А документ поступления на расчетный счет оставила без изменений, даже реквизит «Аванс в НУ» оставила на состоянии «Доход по патенту». Перепровела, чтобы сформировались новые проводки:

Доход снова попадает в УСН

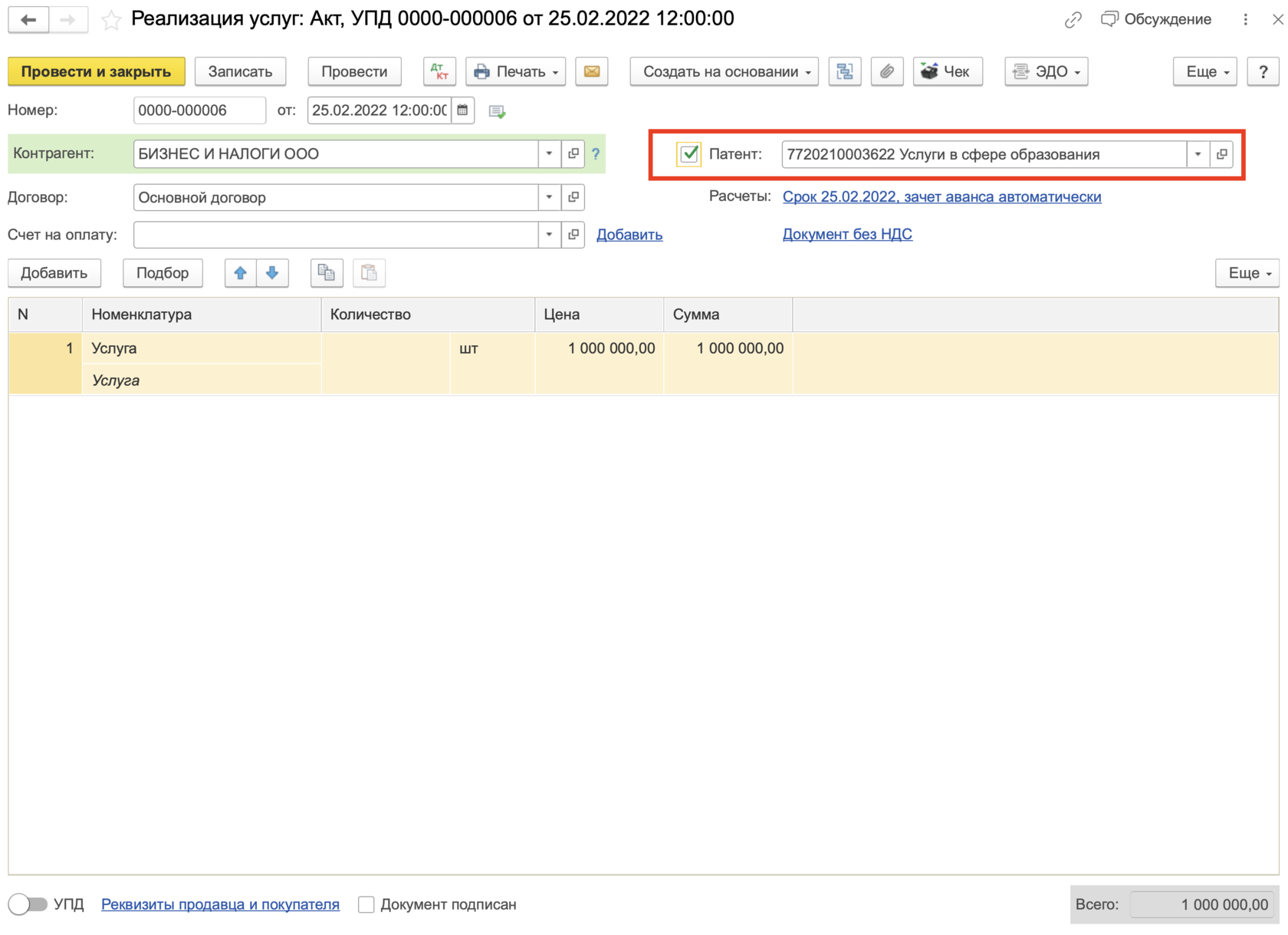

Почему это произошло? Потому что программа, при выборе системы налогообложения, ссылается на документ, по которому погашается задолженность (в данном случае это реализация от 25 февраля). Программа видит, что этот акт был отнесен на деятельность по УСН и, соответственно, доход ставит тоже на УСН. Снова откроем реализацию:

В реализации можно выбрать патент, показав программе, что выручка от этой операции относится к деятельности на патенте

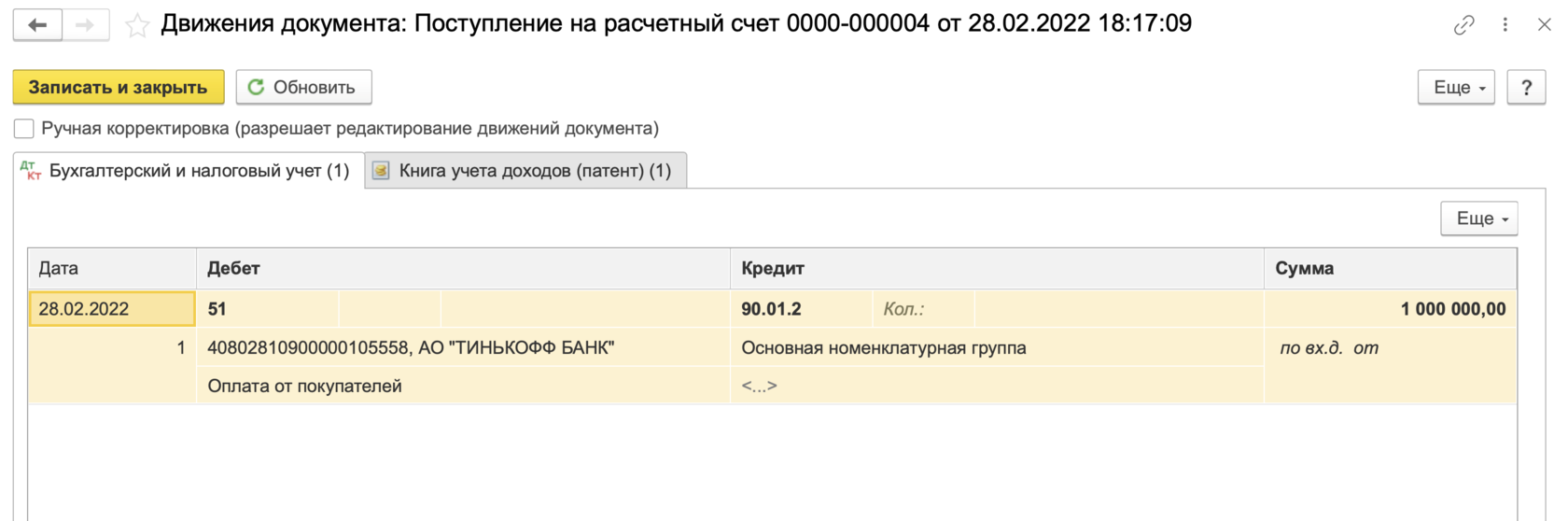

Выбираем патент, проводим документ, после чего повторно проводим поступление на счет. Программа поставит этот доход на патент:

Доход корректно встает в книгу доходов по патенту

Таким образом, при распределении доходов между патентом и УСН важно корректно отражать налоговый режим в документах реализации. При этом, если доход все-таки не встает — загляните проводки и проверьте, на верный ли акт ссылается поступление на счет при проводках. Это может быть ошибка технического плана — например, неверно отражен договор.

Ну и самый просто вариант — проводить поступление с признаком расчетов «без закрывающих документов»:

При таком способе мы сразу можем указать, на какой налоговый режим отнести доход

Однако, у такого способа есть минус. Если вы все-таки ведете акты в программе, то у вас будет задвоение выручки по счету 90, так как при выборе способа «без закрывающих» программа будет фиксировать выручку при проведении документа «поступление на расчетный счет»:

Доход попадает сразу на счет 90 и в книгу по патенту

Это приводит к некорректной ОСВ. Да, индивидуальные предприниматели могут не вести бухгалтерский учет, но для сдачи отчетности, например, в статистику, данные будут некорректные и придется ставить их вручную.

Раздельный учет доходов при совмещении УСН и патента в 1С: Бухгалтерии ред. 3.0.

В 2021 году многие индивидуальные предприниматели перешли на патентную систему налогообложения, а некоторым пришлось совмещать УСН и патент. На сайте ФНС России в разделе «Патентная система» имеются разъяснения и образцы документов, необходимые для оформления патента. И если с законодательной стороны более-менее понятно, то с точки зрения программы 1С у пользователей возникают вопросы: как вести учет выручки, зарплаты, доходов и расходов при совмещении этих режимов? У нас уже была статья «Ведение учета в 1С при патентной системе налогообложения» (ПСН). В ней мы рассмотрели теоретические аспекты ПСН и стартовые настройки в программе. А как быть дальше? Галочку-то поставить любой может! Как при совмещении режимов налогообложения настроить программу 1С: Бухгалтерия предприятия и корректно отражать операции? Будем разбираться вместе. В данной публикации затронем тему раздельного учета доходов.

Настройка совмещения режимов налогообложения: УСН + патент

Рассмотрим условный пример: ИП Грищенко И.С. ранее применял УСН 15% (доходы минус расходы), занимаясь торговлей бытовой техники и запчастями к ней. В 2021 году он открыл ремонтную мастерскую по устранению неполадок в этой бытовой технике, и на выполнение данных услуг он взял патент. Кроме того, он занимается установкой и подключением продаваемой техники: сплит-систем, стиральных машинок и т.п.

У ИП Грищенко имеются три наемных работника: продавец в магазине, мастер по ремонту оборудования и бытовой техники и специалист по монтажу оборудования и бытовой техники.

Рассмотрим примеры отражения операция в программе 1С: Бухгалтерия ред. 3.0 при совмещении двух режимов налогообложения: УСН и патент.

Настройка системы налогообложения производится в карточке организации переходом по одноименной гиперссылке.

Шаг 1. В разделе «Главное» запустите гиперссылку «Налоги и отчеты».

В разделе «Системы налогообложения» установите дополнительно к имеющейся УСН галочку «Патент». Выше в области значения «Применить с января 2021 года» нажмите кнопку «ОК».

Шаг 2. В разделе «УСН» заданы настройки для упрощенной системы налогообложения:

• порядок отражения авансов от покупателя;

• порядок признания расходов.

Шаг 3. Перейдите в раздел «Патент» и нажмите на гиперссылку «Список патентов».

Шаг 4. В открывшемся окне нажмите кнопку «Создать» и внесите список патентов, полученных на осуществление отдельных видов деятельности.

В нашем примере это «Ремонт электронной бытовой техники, бытовых приборов по индивидуальному заказу населения».

Шаг 5. Заполните данные из патента:

• Номер и дату выдачи патента – указан в шапке документа;

• Налоговая база указана в строке 010 на оборотной стороне патента;

• Сумма налога по патенту указана в строке 040 оборотной стороны документа.

После указания суммы патента разбивка суммы платежа и их даты заполнятся автоматически.

Потенциальный доход устанавливается в регионах РФ в зависимости от конкретного вида деятельности. При исчислении стоимости патента на год берется в расчет налоговая база, умноженная на ставку 6%.

Если вы планируете перейти на патент и предварительно хотите оценить его стоимость, сделать это можно с помощью онлайн сервиса на сайте ФНС России.

Задав запрашиваемые параметры, нажмите «Рассчитать» и в нижней части окна отобразится стоимость патента по заданному виду деятельности и разбивка по срокам платежей.

После заполнения всей информации о патенте в 1С нажмите «Записать и закрыть». Сведения о патенте сохранены.

По условию нашего примера ИП Грищенко занимается установкой кондиционеров и стиральных машин. А это уже другой вид деятельности, не попадающий под патент «Ремонт электронной бытовой техники, бытовых приборов по индивидуальному заказу населения».

Согласно разъяснениям Минфина (Письмо Минфина РФ от 22 апреля 2011 г. №03-11-11/102), установка кондиционеров относятся к санитарно-техническим работам, что попадает под другой патент «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ».

Внесем второй патент в справочник – «Установка и монтаж», аналогично как рассмотрено выше.

Итак, в справочнике «Патенты» у ИП Грищенко И.С. внесено 2 патента.

При отражении операций в программе 1С эти патенты будут детализировать операции и таким образом разделять их.

Например, при отражении доходов от ремонта бытовой техники указывается патент «Ремонт бытовой техники», при отражении услуг по установке и монтажу указывается соответствующий патент «Установка и монтаж». Аналогично обстоит дело и с расходами.

Перейдем к раздельному учету доходов в программе 1С: Бухгалтерия предприятия ред. 3.0.

Отражение доходов от реализации товаров при УСН

Отразим операции по реализации бытовой техники.

Покупателю реализованы товары на общую сумму 30900 руб.:

1. Сплит-система Centek CT-65V12 – стоимость 30000 руб.;

2. Электрочайник Aceline G-3000 белый – стоимость 900 руб.

Оплата за товары получена наличными в кассу магазина.

Шаг 1. Перейдите в раздел «Продажи» — «Реализация (акты, накладные, УПД)» и сформируйте документ «Реализация товаров: Накладная». Заполните документ.

Обратите внимание, что при применении двух режимов в документе появилось дополнительное поле «Патент».

Так как реализация относится к УСН, то никаких отметок по патенту мы не ставим.

Шаг 2. Проведите реализацию по кнопке «Провести» и сформируйте отчет о движении документов, щелкнув .

Сформированы бухгалтерские записи и записи регистров по УСН.

Расходы по реализации товаров отражены в Книге учета доходов и расходов (КУДиР). Условие отражения в книге покупок и продаж выполнено: товары, приобретенные у поставщика, оплачены и реализованы.

Шаг 3. Сформируйте на основании реализации документ поступления оплаты по кнопке «Создать на основании».

Для примера создадим «Поступление наличных».

Аналогично можно сформировать «Поступление на расчетный счет» или «Операцию по платежной карте».

Шаг 4. Документ заполнился автоматически. Обратите внимание, что для счета учета авансов также появилось дополнительное поле уточнения режима налогообложения.

Шаг 5. Посмотрите проводки и записи документа после проведения – нажмите кнопку «Провести», затем .

В КУДиР отражен доход от реализации: товар реализован и оплачен покупателем.

Рассмотрим пример далее.

Отразим доходы от услуг, относящихся к патенту.

Отражение доходов от услуг на патенте

Продолжим наш пример: покупатель, купивший сплит-систему, заказал услугу по ее установке. Стоимость услуги составила 3500 руб. Оплата за установку произведена наличными в кассу.

Отразим данный факт в программе 1С.

Шаг 1. Создайте документ «Услуги (акт, УПД)» в разделе «Продажи» — «Реализации (акты, накладные, УПД)».

Шаг 2. Заполните документ данными и установите отметку «Патент», указав к какому патенту относится данная услуга.

В нашем примере это патент «Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ», который для краткости мы назвали «Установка и монтаж».

Шаг 3. Проведите документ и посмотрите проводки и записи регистров по кнопке .

В дополнение к бухгалтерской проводке, отражающей выручку от реализации услуги, этим документом отражена проводка по счету УСН.03 с отметкой «Расчеты по деятельности на патенте».

Программой предусмотрены вспомогательные счета по упрощенной системе налогообложения с выделением счетов для разных налоговых режимов, в т.ч. для патента – УСН.03 – «Расчеты с покупателями по деятельности на патенте».

Шаг 4. Отразите поступление оплаты за оказанную услугу, создав документ оплаты на основании «Реализации услуг» по кнопке «Создать на основании».

Шаг 5. Документ заполнится автоматически. Хоть у нас и не авансовый платеж, укажите в поле «Учет авансов» — «Доход по патенту», задав патент «Установка и монтаж». Хотя при проведении документа в нашей ситуации это не играет роли, т.к. счет 62.02 не задействован в проводках.

Шаг 6. Проведите документ и сформируйте отчет о проводках по кнопке .

Кроме бухгалтерской проводки, отражающей поступление оплаты, формируется проводка по кредиту счета УСН.03 – «Расчеты по деятельности на патенте».

Так, при реализации услуг на патенте в 1С отражена проводка по дебету счета УСН.03, а при поступлении оплаты – по кредиту счета УСН.03.

Кроме этого, документ произвел запись в регистр «Книга учета доходов (патент)».

Посмотрим, как отразились операции в отчетах.

Отчеты по УСН и патенту в 1С: Бухгалтерия предприятия ред. 3.0

Шаг 1. Перейдите в раздел «Отчеты».

Так как ИП Грищенко применяет с 2021 года две системы налогообложения УСН и патент, то в разделе отчеты появился дополнительный раздел.

Кроме «Книги доходов и расходов УСН» в подразделе «Отчеты для ИП» можно сформировать отчет «Книга доходов по патенту».

Шаг 2. Откройте КУДиР – подраздел «УСН». Установите период и нажмите «Сформировать».

В разделе I. «Доходы и расходы за 1 кв.» отражена сумма выручки (графа 4) и сумма расходов (графа 5) по проданным товарам, в частности себестоимость товаров.

Шаг 3. Откройте отчет «Книга доходов по патенту».

Отчет формируется по каждому патенту отдельно.

«Книга доходов по патенту» состоит из титульного листа и самого отчета по доходам.

Выберите патент «Установка и монтаж». Нажмите «Сформировать».

Чтобы посмотреть данные отчета, задайте лист книги «Доходы». В отчете отражена сумма выручки, полученная от покупателя от услуги по установке сплит-системы.

Кроме расходов, связанных непосредственно с приобретением товаров, могут быть и другие расходы ИП: заработная плата, страховые взносы, коммунальные платежи и т.п. Как отразить такие расходы при совмещении режимов мы разберем в следующей статье.

Как правильно вести учет доходов на ПСН в КУДиР?

Предпринимателям на патенте необходимо заполнять книгу учета доходов. Отсутствие этого документа или ошибки, допущенные при его заполнении, могут привести к штрафу и принудительному переводу на УСН или даже ОСНО. Расскажем, где взять актуальную форму, как сформировать записи и, главное, как избежать претензий со стороны налоговых инспекторов.

Можно ли обойтись без книги учета доходов?

По закону ИП на патенте не обязаны нанимать бухгалтеров или лично заниматься бухучетом. Вместо этого, они ведут записи в книге учета доходов и расходов (КУДиР). В ПСН она называется книга учета доходов (КУД).

Учет поступлений в такой форме необходим для того, чтобы предприниматель в любой момент мог подтвердить соблюдение лимита по доходам: на сегодняшний день он равен 60 млн руб. в год, причем налоговики суммируют доходы по всем патентам, выданным ИП в течение года.

В случае превышения лимита все налоговые платежи будут рассчитываться по правилам ОСНО, а патент перестанет действовать.

Поясним на примере: ИП Иванов оформил патент на полгода с 1 января 2021 года. Но уже в апреле по доходам превысил сумму в 60 млн. Согласно закону, он теряет право на использование ПСН, а значит все доходы с 1 января по 30 июня 2021 года будут облагаться налогом по ставкам ОСНО.

Если же ИП Иванов одновременно с патентом работал на УСН или платил ЕСХН, то сумма налогов будет рассчитываться исходя из ставок спецрежимов. Впрочем, при совмещении ПСН и спецрежимов есть свои нюансы при подсчете доходов:

при ПСН и УСН доходы от предпринимательской деятельности суммируются: то есть, инспектор ФНС при вычислении общего дохода сложит выручку по всем патентам за календарный год, а затем прибавит аналогичный показатель по тем видам деятельности, что не попали под патент. Если суммарный доход предпринимателя будет выше 60 млн. руб., то патент просто перестанет действовать, а все налоговые платежи придется платить по правилам «упрощенки»;

при ПСН и ЕСХН доходы от реализации сельхозпродукции и скота не учитываются, поэтому при исчислении лимита суммируют исключительно выручку от патента.

Таким образом, обойтись без КУДиР нельзя: ее ведение прямо закреплено законодательством, а сама книга позволяет ИП доказать, что в своей деятельности он не вышел за оговоренные лимиты и может использовать режим ПСН. Отсутствие учетной книги доходов влечет за собой штрафы:

10 тыс. руб. за нарушение в течение одного налогового периода;

30 тыс. руб., если книгу не вели в течение нескольких налоговых периодов.

Как правильно заполнять КУДиР?

Все требования и нюансы заполнения документа подробно изложены в 135-ом Приказе Минфина. Разберем основные из них.

Записи вносят в хронологической последовательности, опираясь на сведения из первичных документов.

Для записей используют только русский язык. Если чек, договор или иной первичный документ составлен на иностранном языке, его нужно заранее построчно перевести.

Формат ведения КУДиР предприниматель выбирает самостоятельно: закон допускает и бумажный, и электронный вариант. Причем в последнем случае можно воспользоваться как специальным сервисом, так и любым редактором электронных таблиц.

Если выбран электронный формат КУДиР, то в конце налогового периода книгу обязательно нужно распечатать, а страницы – прошить и пронумеровать. В прошивке указывают итоговое количество страниц, после чего ставят печать (при наличии) и подпись предпринимателя.

Если у ИП оформлено несколько патентов, все данные можно свести в одну книгу. Главное, помнить о хронологическом порядке внесения записей.

Актуальную форму КУДиР вы можете скачать в сети, в бухгалтерском сервисе или воспользоваться вариантом из 135-ого Приказа.

При заполнении первого листа не забудьте указать:

дату создания книги, а также год, на который она заведена;

ФИО и ИНН предпринимателя, адрес его регистрации по месту жительства;

наименование региона, выдавшего патент, а также его код по ОКАТО;

срок действия патента;

номер расчетного счета, а также сведения о банке, в котором он открыт.

Второй лист – это таблица, куда в дальнейшем и нужно заносить все сведения о доходах, полученных в рамках патента.

первая графа – порядковый номер, заполняется в строгой хронологической последовательности, без пропусков позиций;

вторая графа – регистрационный номер и дата создания первичного документа;

третья графа – сведения о проведенной операции (выручка с продажи, получение предоплаты, оплата по договору и пр.);

четвертая графа – сумма дохода в рублях.

По завершении налогового периода нужно просуммировать все доходы и отразить результат в последней итоговой строчке.

Когда нужно вносить записи о доходах?

В Налоговом кодексе прямо прописаны сроки заполнения КУДиР:

При поступлении доходов в наличной или безналичной форме, запись о получении делается в тот же день. То есть, если банк перечислил деньги 10.04.2021, а предприниматель сделал запись 11.04.2021 года, это будет считаться нарушением.

Если доход получен в натуральной форме, то запись делают в день передачи. Тоже касается и выручки в виде работ, услуг, прав – запись нужно сделать в тот же день.

Оплата в виде векселя фиксируется в день поступления денег, либо в день передачи ценной бумаги по индоссаменту.

Предоплату за товары или услуги в КУДиР фиксируют в день получения. Если в дальнейшем аванс возвращают, то эту сумму просто вычитают из итоговой суммы.

Как правильно вносить записи в графу «Доходы»?

Если с предпринимателем расплачиваются валютой других стран, то полученную сумму переводят в рубли по текущему курсу ЦБ на день совершения операции. Переданные в качестве оплаты товары учитывают по их рыночной цене.

Предприниматель, получающий наличную оплату за товары или услуги, имеет право заносить в КУДиР всю дневную выручку одной строкой, вместо того, чтобы записывать в книгу каждый выданный чек. Впрочем, если удобнее фиксировать операции по отдельности, можно остановиться и на таком варианте.

При поступлении денег на р/с обратите внимание на банковскую комиссию: она считается частью дохода. К примеру, ИП Иванов продал товар на сумму 4 000 р., получив на счет 3 800 р. (200 р. составила комиссия за эквайринг). В КУДиР необходимо внести начальную сумму 4 000 р.

Как исправить допущенную ошибку?

В электронном документе проблем с исправлением не возникает: до конца налогового периода, когда КУДиР будет распечатана и прошита, ИП может без каких-либо ограничений исправлять, удалять или добавлять записи. Главное, чтобы сохранился правильный хронологический порядок.

С бумажным документом процедура исправления выглядит следующим образом:

Сначала аккуратно зачеркивают ошибку – это может быть число, слово или даже предложение. Для исправления используют ручку, карандашом правки не вносят.

Рядом, на свободном от записей месте, вписывают правильные сведения.

Исправления заверяются подписью ИП и печатью (при наличии), рядом ставится дата внесения правок.

Дополнительно составляется бухгалтерская справка, в которой предприниматель поясняет причины внесенных правок. Тот же алгоритм используется и для исправления записей в распечатанной и прошитой книге учета доходов.