Документ Корректировка долга в 1С

Документ Корректировка долга в 1С 8.3 позволяет оформить взаимозачет задолженности с контрагентами, третьими лицами, списать долг, исправить ошибки/неточности в аналитическом учете. Используя корректировку, вы избежите ошибок, которые случаются при работе с документом Операции, введенные вручную.

Из статьи вы узнаете, как заполнить документ Корректировка долга , чтобы нужные вам операции отобразились в учете корректно.

Корректировка долга в 1С 8.3

В документ Корректировка долга можно попасть из разделов Покупки и Продажи . По ссылке Корректировка долга откроется журнал документов, в котором фиксируются все корректировки.

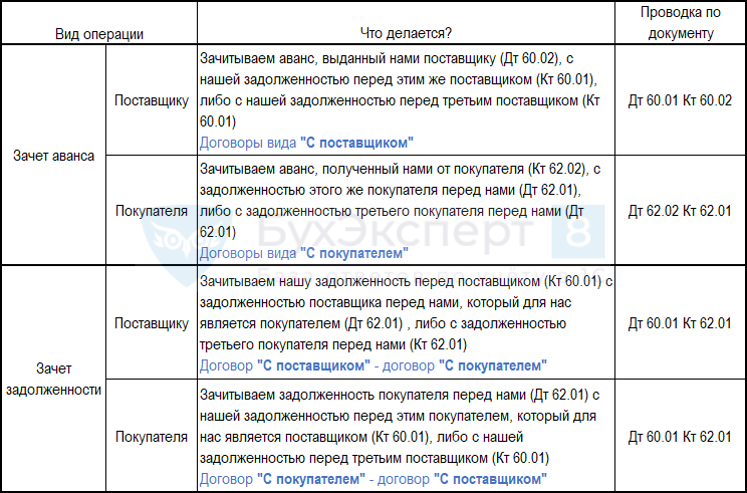

Вид документа, нюансы его заполнения зависят от выбранного вида операции, их пять:

- Зачет авансов ;

- Зачет задолженности ;

- Перенос задолженности ;

- Списание задолженности ;

- Прочие корректировки .

Зачет авансов

Зачет авансов используйте, когда задолженность поставщику/покупателя погашается за счет аванса ему же.

Аналогично проведите корректировку долга перед третьим лицом, например, когда:

- поставщик попросил заплатить аванс не ему, а другой компании;

- предоплату совершил не покупатель, а иное лицо по его просьбе;

- аванс заплачен головной организации, а поставка товара была от обособленного подразделения.

При зачете аванса поставщику (покупателю), в т. ч. когда в сделке участвует третье лицо, вид договора должен быть:

- С поставщиком ;

- С покупателем .

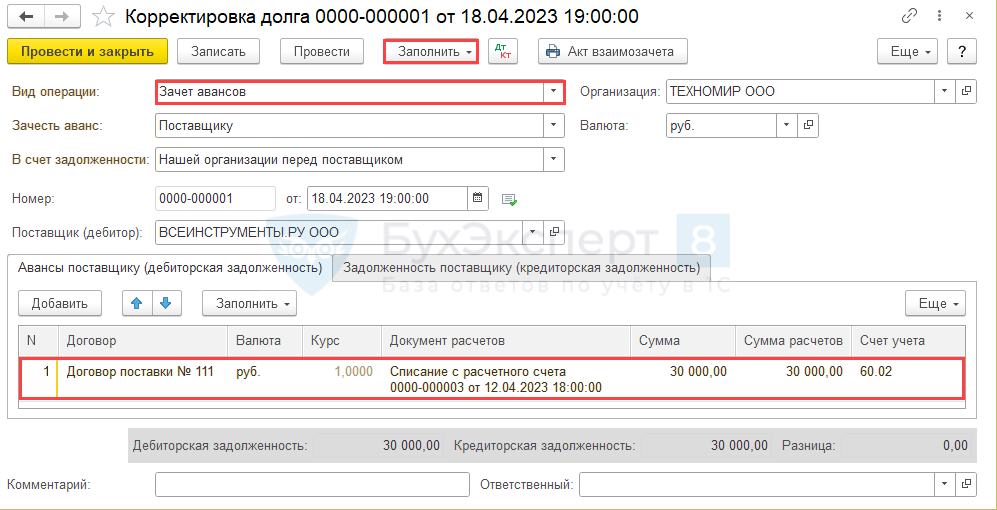

12 апреля перечислен аванс поставщику за инструменты по договору поставки N 111.

17 апреля получены инструменты по договору поставки N 222. Поставка по договору N 111 отменена.

Нужно зачесть аванс по отмененному договору в счет оплаты второго договора.

По кнопке Создать откройте документ Корректировка долга .

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Зачет авансов;

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком.

Нажмите Заполнить — Заполнить все задолженности остатками по взаимозачетам.

Вкладка Авансы поставщику (дебиторская задолженность) .

По кнопке Заполнить табличная часть вкладки заполнится суммами дебиторской задолженности по договорам и документам расчетов. При необходимости выберите данные вручную по кнопке Добавить .

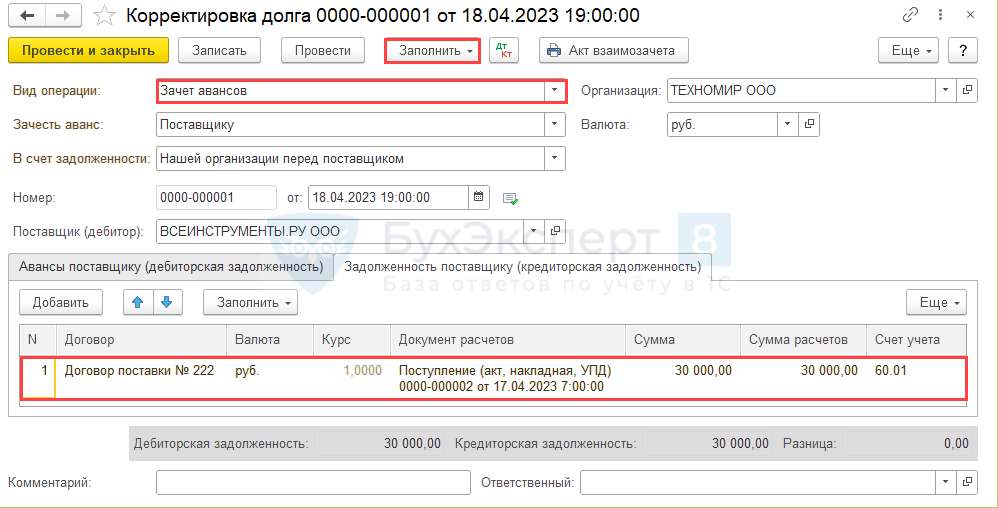

Вкладка Задолженность поставщику (кредиторская задолженность) .

Если суммы аванса и задолженности поставщику не совпадают, зачет делается на меньшую сумму из двух.

Зайдите во вкладку с большей суммой, исправьте ее вручную. После исправления данные будут пересчитаны, задолженности отражены в равных суммах.

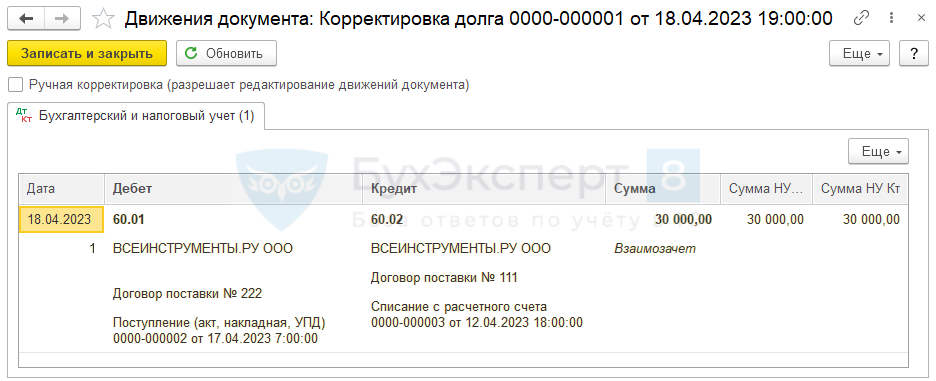

Проводки

- оплата за оказанные услуги (поставленные товары) поступает от третьего лица;

- поставщику оплатил по нашей просьбе наш покупатель.

Зачет задолженности

Используйте, если один и тот же контрагент в одних сделках выступает как покупатель, в других — как поставщик.

25 апреля у поставщика «МЕТАКОМ» приобретены материалы на сумму 20 тыс. рублей.

27 апреля подписан акт на оказание услуг компании «МЕТАКОМ» по демонтажу/монтажу крановых колес на сумму 65 тыс. рублей.

Принято решение провести зачет взаимной задолженности, разница будет перечислена на расчетный счет.

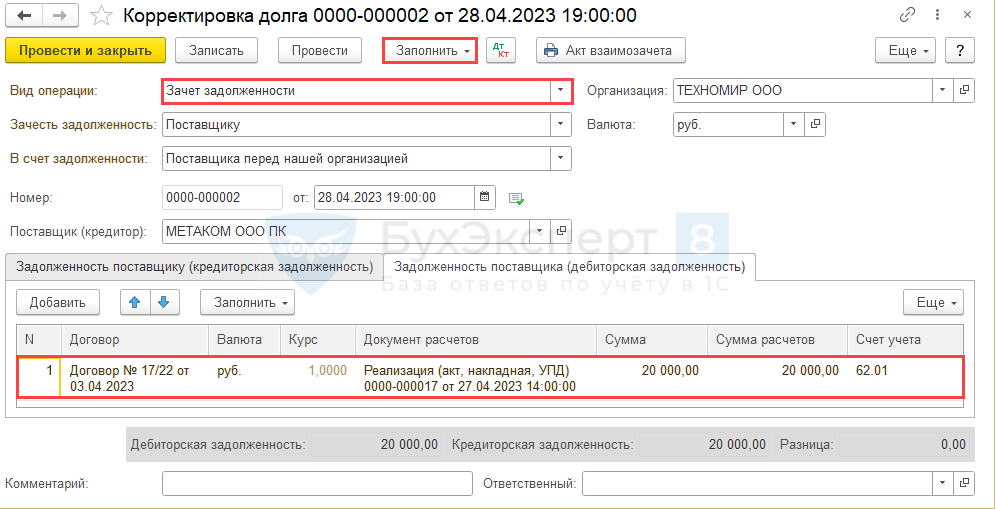

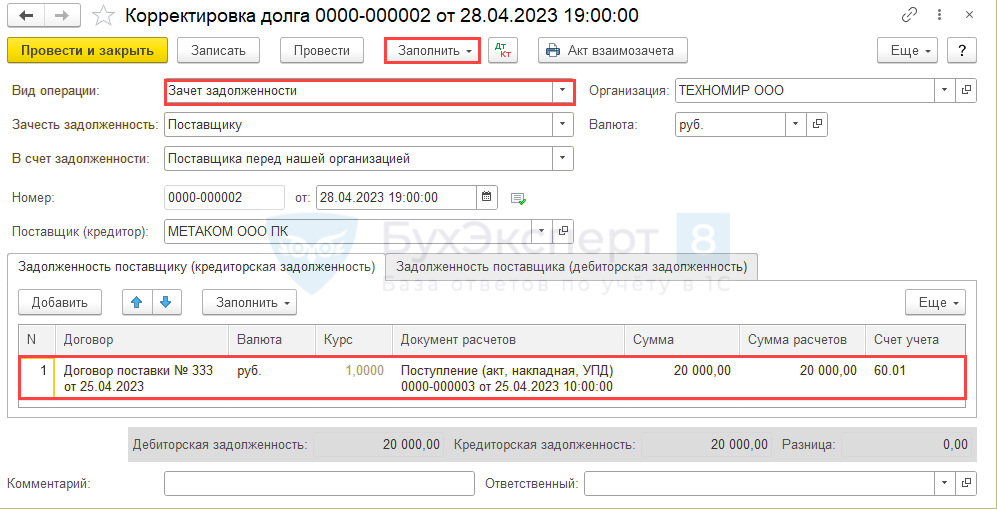

Заполните все поля документа Корректировка долга до табличной части, включая дату корректировки:

- Вид операции — Зачет задолженности;

- Зачесть задолженность — Поставщику;

- В счет задолженности — Поставщика перед нашей организацией.

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Подкорректируйте сумму задолженности на вкладке Задолженность поставщика (дебиторская задолженность) .

Вкладка Задолженность поставщику (кредиторская задолженность) .

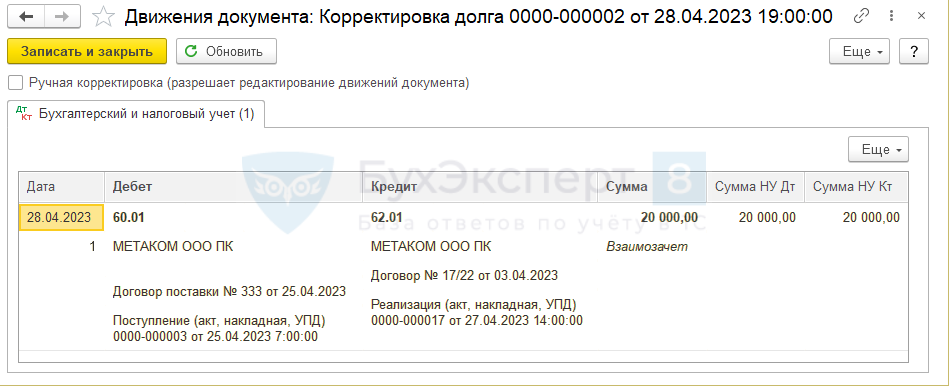

Проводки

Пример зачета задолженности покупателя в счет задолженности организации перед третьим лицом в статье Реализация товаров в интернет-магазине: оплата через курьера до 2022

В программе по кнопке Акт взаимозачета формируется документ для печати в упрощенной форме. Можно его сохранить, доработать и распечатать.

В рассмотренных выше примерах в документе Корректировка долга можно использовать исключительно договоры вида С покупателем или С поставщиком , счета учета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками».

Перенос задолженности

Можно перенести задолженность на другого контрагента, другой договор или другой счет учета.

В отличие от зачета долга, при переносе задолженности сумма средств в расчетах не изменится, будут скорректированы только данные аналитического учета.

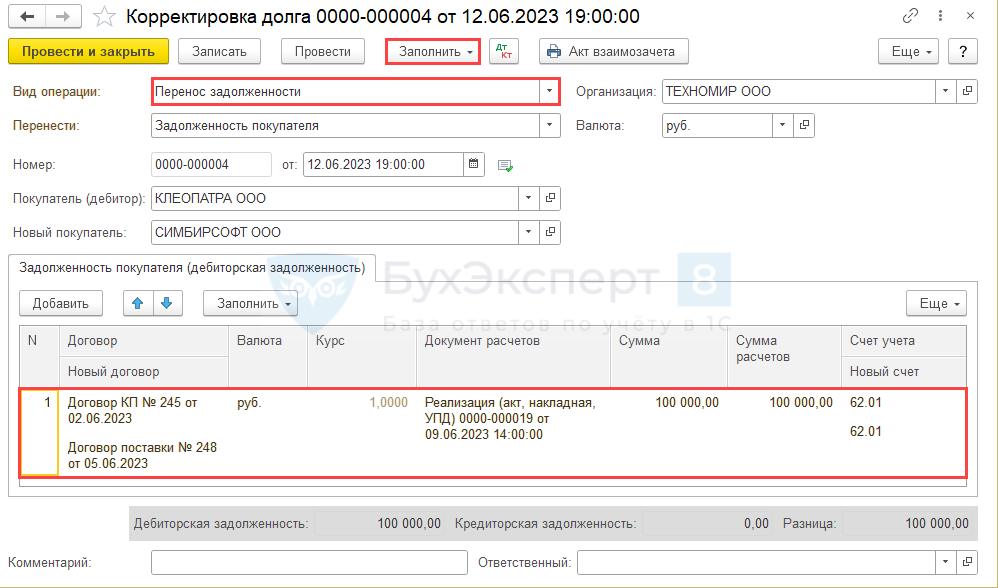

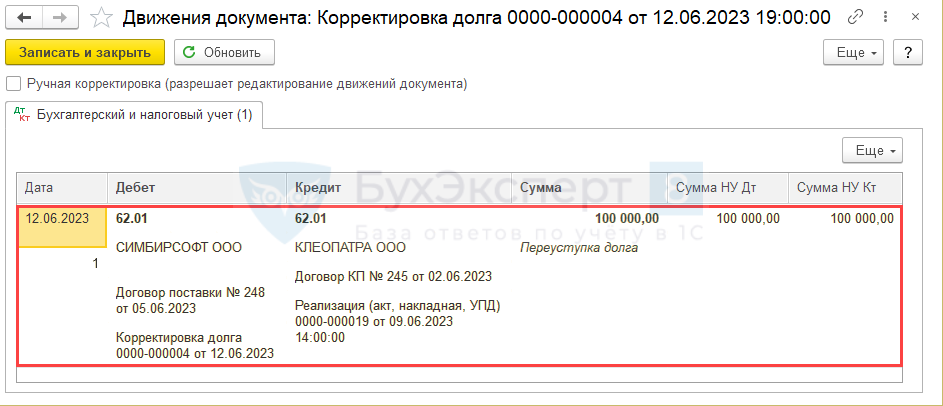

12 июня подписаны документы по переносу долга с покупателя ООО «КЛЕОПАТРА» (долг по договору купли-продажи 100 тыс. руб.) на нового покупателя ООО «СИМБИРСОФТ» (договор поставки на ту же сумму 100 тыс. руб).

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Перенос задолженности;

- Перенести — Задолженность покупателя;

- Покупатель (дебитор) — укажите того контрагента, чья задолженность переносится, — ООО «КЛЕОПАТРА»;

- Новый покупатель — выберите из списка нового контрагента — ООО «СИМБИРСОФТ».

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Данные нового договора можно внести после автоматического заполнения табличной части документа.

Проводки

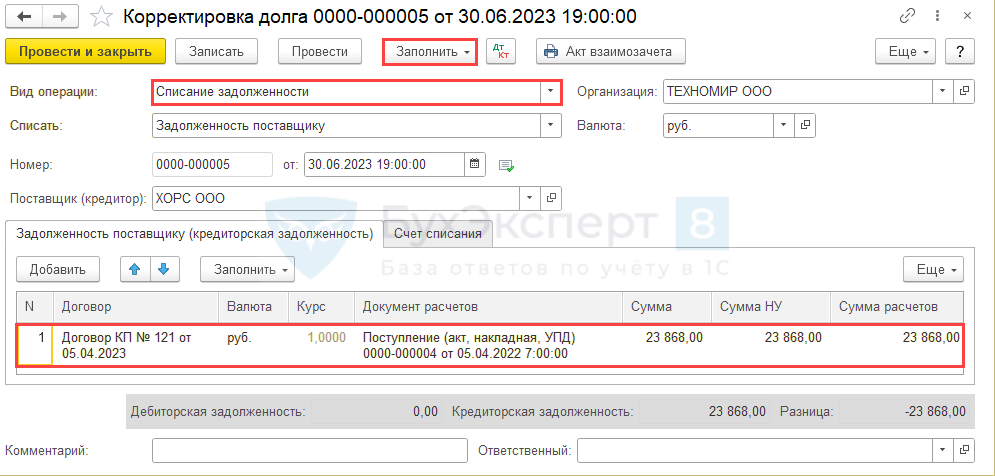

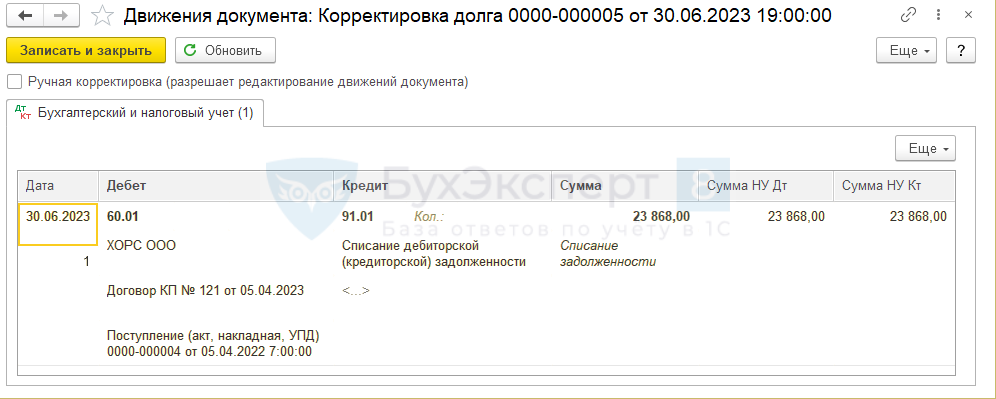

Списание задолженности

Этот вид операции используйте, когда нужно списать безнадежную задолженность, например, в связи с истечением срока давности или в связи с ликвидацией контрагента и т. п.

В июне выяснилось, что поставщик нашей компании, перед которым был непогашенный долг за поставку товаров, ликвидирован. Нужно отразить этот факт в учете.

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Списание задолженности;

- Задолженность — Поставщику;

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

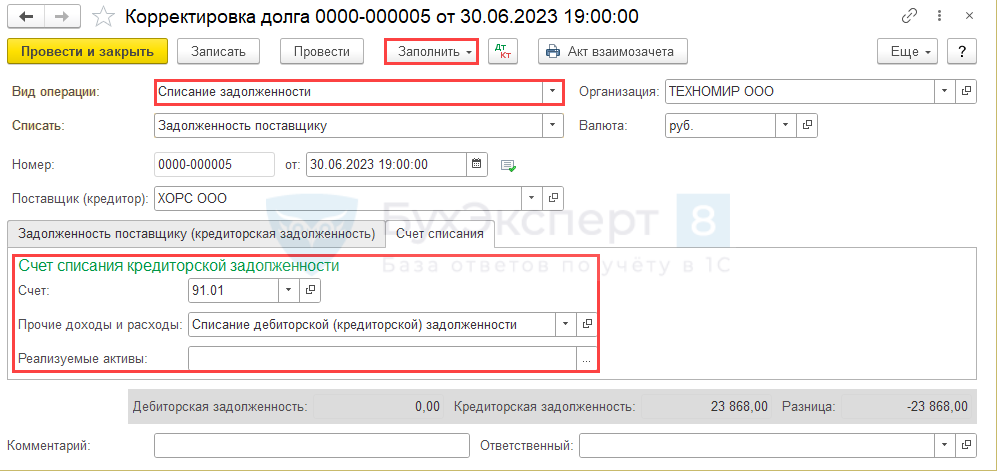

На вкладке Счет списания укажите:

- Счет списания кредиторской задолженности:

- Счет — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — Списание дебиторской (кредиторской) задолженности;

- Реализуемые активы — оставьте поле незаполненным.

Вкладка Задолженность поставщику (кредиторская задолженность) .

Вкладка Счет списания .

Проводки

Прочие корректировки

Вид операции Прочие корректировки используйте, если не подошли предыдущие варианты. Для этого вида операции больше возможностей: можно указать разные виды договоров, выбрать разные счета учета.

Прочие корректировки используйте и для рассмотренных выше случаев, если вы затрудняетесь с выбором подходящего варианта.

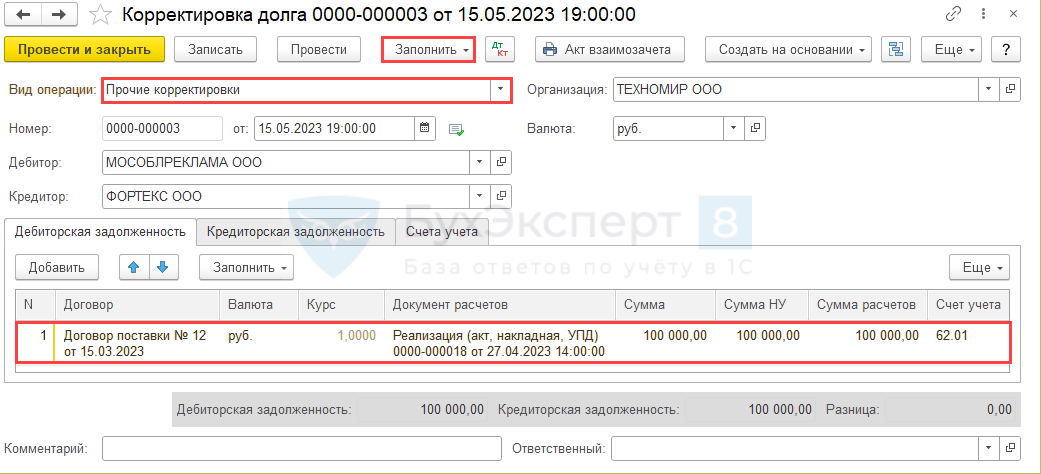

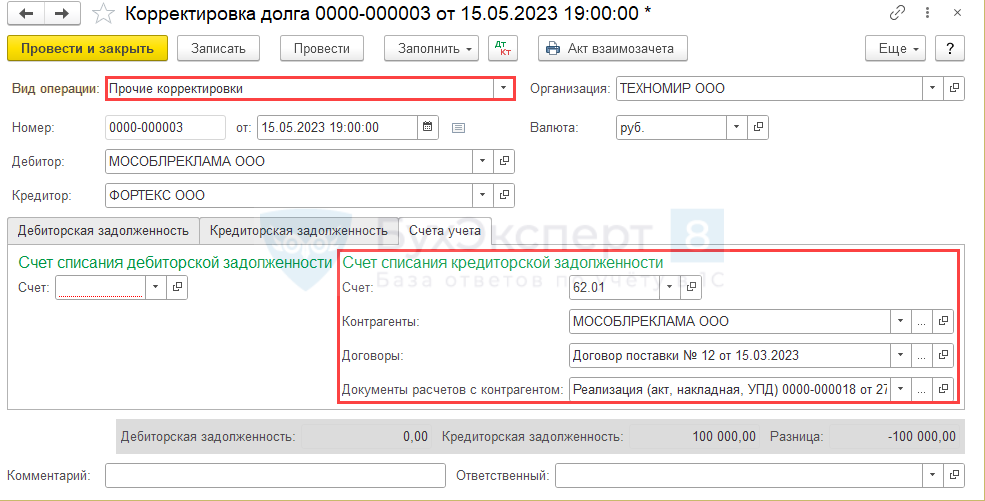

- Организация имеет задолженность по займу перед ООО «ФОРТЕКС» — 150 тыс. руб.;

- ООО «ФОРТЕКС» должно за рекламные услуги — 100 тыс. руб.;

- задолженность ООО «МОСОБЛРЕКЛАМА» перед Организацией — 200 тыс. руб.

Заполните все поля до табличной части, включая дату корректировки:

- Вид операции — Прочие корректировки;

- Дебитор — ООО «МОСОБЛРЕКЛАМА»;

- Кредитор— ООО «ФОРТЕКС».

Нажмите Заполнить — Заполнить все задолженности остатками по взаиморасчетам.

Проверьте сумму на вкладках Дебиторская задолженность и Кредиторская задолженность , при необходимости откорректируйте ее вручную. Сумма зачета должна составить 100 тыс. руб.

Вкладка Дебиторская задолженность .

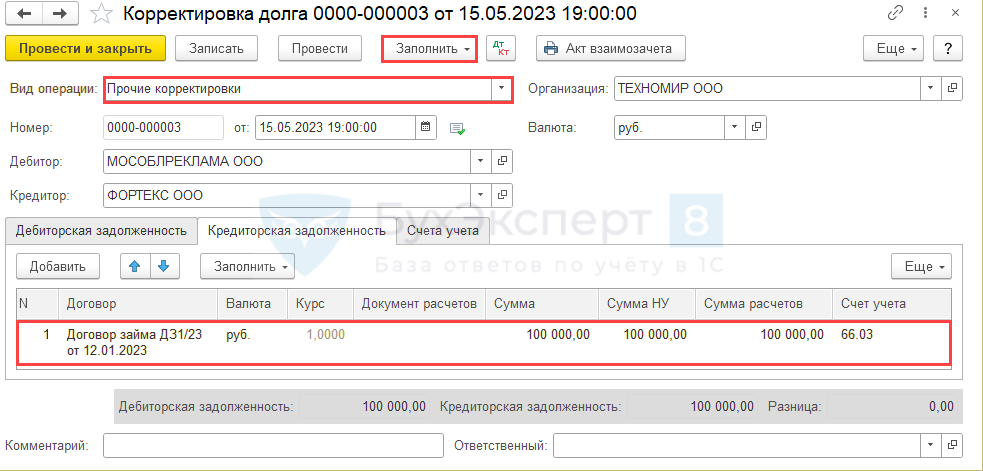

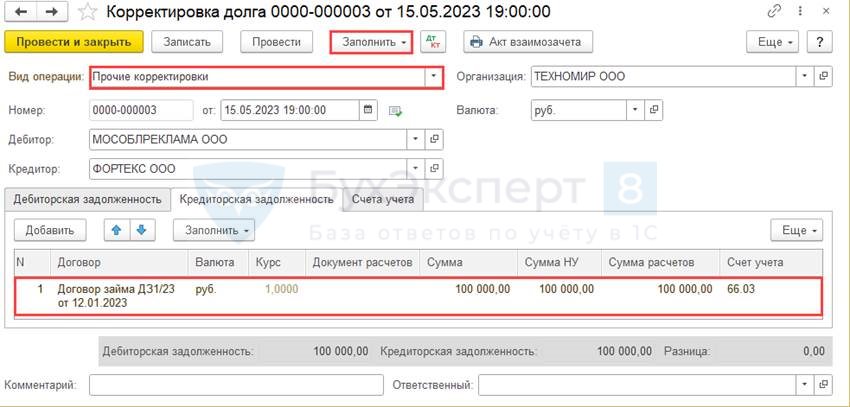

Вкладка Кредиторская задолженность .

Если вкладки Дебиторская задолженность и Кредиторская задолженность заполнены полностью, вкладку Счета учета оставьте пустой, иначе суммы задвоятся.

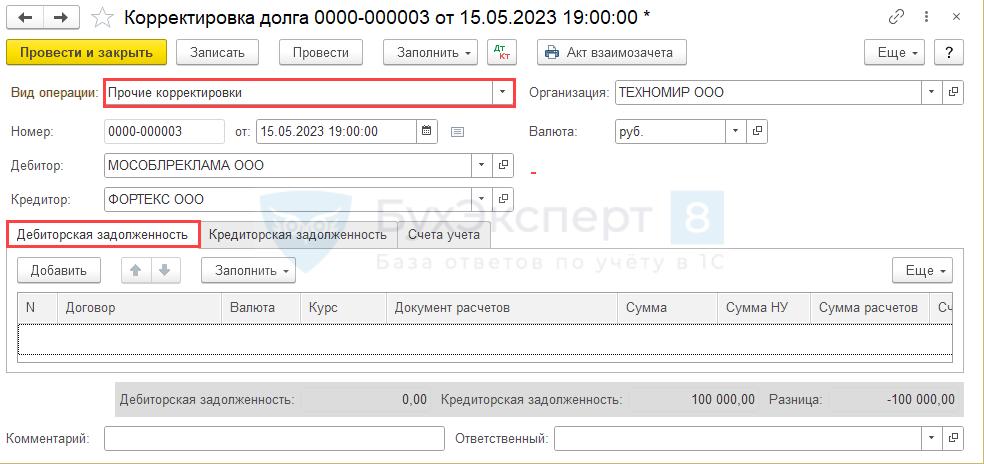

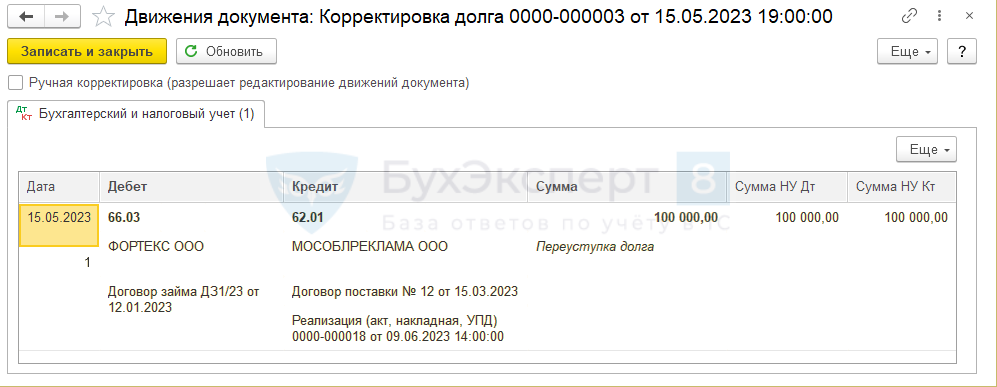

Рассмотрим особенности заполнения для вида операции Прочие корректировки .

Если автоматически заполнится только одна из вкладок Дебиторская задолженность или Кредиторская задолженность , заполните вкладку Счета учета для заполненной задолженности.

Например, заполнена вкладка Кредиторская задолженность .

Вкладка Дебиторская задолженность пустая.

Укажите Счет списания кредиторской задолженности на вкладке Счета учета :

- Счет — 62.01

- Контрагенты — ООО «МОСОБЛРЕКЛАМА»

- Договоры — соответствующий договор на реализацию.

Пусть вас не смущает отрицательная разница в правом нижнем углу. Проводки будут верными, корректировка долга отразиться корректно.

Проводки

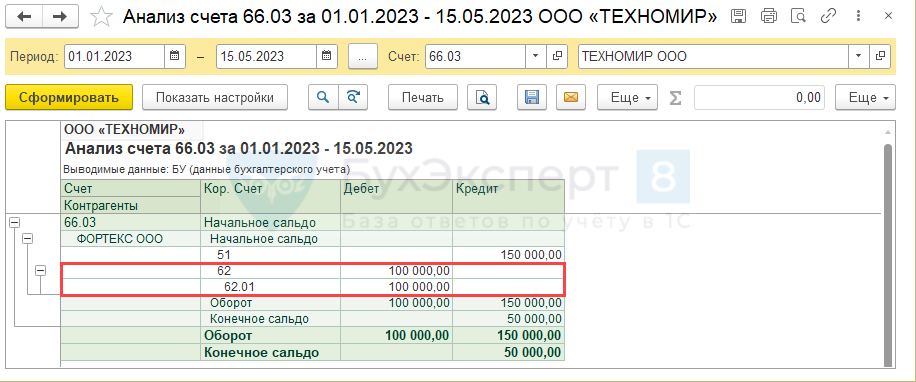

Проверьте состояние расчетов с контрагентами с помощью отчета Анализ счета с указанием периода по дату взаимного погашения долга.

Распечатать именно трехсторонний акт из программы не получится. Следует сделать это вручную.

Вид операции Прочие корректировки подойдет и для случая, когда как таковой задолженности нет. Например, покупатель в счет аванса продавцу делает предварительную оплату его поставщику.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Узнайте о секретах заполнения типового документа Корректировка поступления вида операции.Узнайте о секретах заполнения типового документа Корректировка поступления вида операции.Узнайте о секретах заполнения типового документа Корректировка реализации вида операции.Отражение в учете цессии зависит от многих обстоятельств: вида задолженности.

(7 оценок, среднее: 5,00 из 5)

Корректировка долга в 1С: Бухгалтерии предприятия ред. 3.0

Несмотря на то, что программы 1С с каждым годом совершеннее и совершеннее, мы часто видим, что бухгалтер предпочитает сделать ручную операцию, чем воспользоваться корректировкой долга. И очень зря! Этот документ наделен большими возможностями: позволяет внести изменения в расчеты с контрагентами, когда период уже закрыт, провести, такие операции как взаимозачет, зачет авансов и задолженностей, списание задолженностей и прочие изменения в учете расчетов, необходимость которых чуть ли не ежедневно возникает в реальной жизни бухгалтера. В данной статье мы максимально подробно разберем функционал этого документа в программе 1С: Бухгалтерия предприятия ред. 3.0., объясним в чем преимущество корректировки долга перед ручной операцией? И если хоть один из вас после прочтения публикации начнет применять корректировку долга в своей работе, значит наши усилия были не напрасны!

В 1С: Бухгалтерии предприятия ред. 3.0 корректировку долга можно найти сразу в двух разделах: «Покупки» и «Продажи».

Разницы от нахождения в разных разделах программы нет, это один и тот же документ!

Давайте попробуем создать новый документ «Корректировка долга» и посмотрим, какие возможности он нам предлагает.

Итак, программа дает нам возможность с помощью данного документа сделать 5 видов корректировок:

1) Зачет авансов

2) Зачет задолженности

3) Перенос задолженности

4) Списание задолженности

5) Прочие корректировки

Давайте разберем каждую из ситуаций на примерах, которые могут возникнуть в обычной деятельности организации.

Зачет аванса

Этот тип корректировки пригодится нам в двух ситуациях:

— если необходимо зачесть аванс, выданный нашему поставщику в счет нашей задолженности перед ним или перед третьим лицом;

— если необходимо зачесть аванс, полученный нами от покупателя, в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Авансы, выданные поставщикам, отражаются на счете 60.02. Допустим, на начало 2023 года у нас по одному и тому же контрагенту есть начальное сальдо и по кредиту счета 60.01 (наша задолженность перед ним) и по дебету счета 60.02 (аванс, выданный ему же).

В январе 2023 года поставщик извещает нас о том, что поставка по второму договору по каким-либо причинам невозможна, и мы договорились, что выданный по этому договору аванс мы зачтем в счет задолженности по первому договору.

Создаем в программе документ «Корректировка долга» с видом «Зачет авансов», далее выбираем зачесть аванс «Поставщику», выбираем нашего поставщика и на вкладках «Авансы поставщику» и «Задолженность поставщику» нажимаем кнопку «Заполнить». Тут сразу следует заметить, что программа автоматически заполнит документ на всю сумму остатков взаиморасчетов.

Так будет выглядеть при автоматическом заполнении вкладка «Авансы поставщику»:

А вот так вкладка «Задолженность поставщику»:

Обратите внимание, что внизу документа разницу в сумме аванса и в сумме задолженности программа отмечает красным цветом, и, если мы попытаемся провести документ, она не даст нам этого сделать, так как зачет возможен только на меньшую сумму, то есть сумму задолженности 500 000 рублей.

Поэтому во вкладке «Авансы поставщику» вручную ставим ту же сумму 500 000 рублей, что и во вкладке «Задолженность поставщику» и проводим документ.

Давайте посмотрим, какие проводки он сформировал.

Сформировав оборотно-сальдовую ведомость по счету 60 за период, когда была произведена корректировка, мы видим, что аванс зачтен.

По дебету счета 60.02 осталось еще сальдо в сумме 49200 рублей. Мы можем договориться с поставщиком, что он вернет нам эту сумму на расчетный счет или сделает на эту сумму реализацию своих товаров или услуг.

Но мы с вами можем рассмотреть вариант, когда эту сумму аванса засчитываем в счет задолженности перед третьим лицом (к примеру, перед другим поставщиком).

Допустим, на 1 января у нас была еще кредиторская задолженность перед поставщиком «Рассвет» в сумме 57 000 рублей. После зачета аванса в сумме 500 000 рублей с поставщиком ООО «АГРОТОРГ», он остался должен нам 49200 рублей, и по какой-то причине мы попросили его заплатить эту сумму не нам, а ООО «Рассвет».

Эту операцию мы также должны отразить корректировкой долга с видом операции «Зачет аванса», только теперь нам нужно кроме Поставщика выбрать в документе еще третье лицо. И снова обращаем внимание на то, что суммы остатков по взаиморасчетам отличаются и зачет возможен на меньшую сумму 49 200 рублей.

Проверяем, какие проводки сформировал документ и как теперь выглядит оборотно-сальдовая ведомость.

Зачет задолженности

Этот вариант корректировки долга пригодится нам в следующих ситуациях:

— если необходимо зачесть задолженность нашего покупателя в счет нашей задолженности перед ним или перед третьим лицом;

— если необходимо зачесть нашу задолженность поставщику в счет его задолженности перед нами, либо в счет задолженности третьего лица перед нами.

Это ситуации «зеркальные» вышерассмотренным.

Допустим, у нас есть контрагент, который в предыдущем году приобретал у нас стройматериалы, и он же сдает нам в аренду помещение. На 1 января текущего года он должен нам 225 000 рублей, а мы в свою очередь должны ему 30 000 рублей за аренду помещения в декабре 2022 г. Поскольку наш покупатель одновременно является нашим же поставщиком, то для того, чтобы увидеть все взаиморасчеты с ним, лучше сформировать отчет «Анализ Субконто» с видом субконто «Контрагенты», выбрав на вкладке «Отбор» только этого контрагента:

В январе 2023 года мы договорились с ним о зачете его задолженности перед нами в счет задолженности нашей организации перед ним.

Формируем документ Корректировка долга в программе, заполняем его остатками взаиморасчетов по данному контрагенту, и исправляем сумму на вкладке «Задолженность покупателя» на наименьшую сумму, то есть на 30 000 рублей.

Давайте посмотрим проводки, сформированные документом, и изменения в остатках взаиморасчетов:

В результате корректировки задолженность покупателя перед нами, и наша задолженность перед ним уменьшены на 30 000 рублей.

Давайте посмотрим теперь вариант корректировки задолженности в случае, когда мы производим зачет нашего долга перед поставщиком в счет задолженности третьего лица перед нашей организацией.

На 1 января 2023 года мы должны поставщику ООО «Альянс» 92 000 рублей за поставку картонной упаковки. При этом у нас есть контрагент ООО «Астра», которому в октябре 2022 года мы произвели отгрузку каких-то товаров на сумму 400 000 рублей.

Мы попросили ООО «Астра» оплатить за нас нашу задолженность перед ООО «Альянс», и зачесть данную оплату в счет их задолженности перед нами.

Делаем в 1С корректировку долга: выбираем вид операции «Зачет задолженности» и делаем зачет задолженности поставщику (ООО «Альянс») в счет задолженности третьего лица перед нашей организацией (ООО «Астра»). Заполняем документ остатками взаиморасчетов и на вкладке «Задолженность третьего лица перед нами» вручную исправляем сумму на 92 000 рублей, выбирая наименьшую из сумм.

Смотрим какие проводки сформировались при проведении документа, и как изменились остатки взаиморасчетов с контрагентами.

После корректировки наша задолженность перед ООО «Альянс» закрылась, а задолженность ООО «Астра» перед нами уменьшилась на 92 000 рублей.

Перенос задолженности

Такой вид корректировки нужен, когда есть необходимость перенести задолженность или аванс с одного контрагента на другого.

При таком варианте корректировки сумма средств в расчетах и счет учета не изменяются, меняется только контрагент. Например, бывают ситуации, когда оплата пришла от одного юридического лица, а отгрузку просят произвести другому юридическому лицу из одной группы компаний. Причем это может быть как ошибкой (случайно оплатили счет, выставленный на другую компанию), так и сделано целенаправленно (не было денег на счете, нужно было срочно оплатить, оплатили со счета другой компании). Или, когда контрагент реорганизован и права требования переходят к его правопреемнику.

Давайте попробуем сделать такую корректировку. Покупатель ООО «Галактика» оплатил нам в январе аванс в сумме 200 000 рублей. По какой-то причине оплаченную отгрузку нас просят произвести другому контрагенту ООО «Альтаир». Если мы не перенесем аванс, то после отгрузки по счету 62 у нас образуется кредиторская задолженность перед ООО «Галактика» в сумме 200 000 рублей, и дебиторская задолженность ООО «Альтаир» в сумме 200 000 рублей.

Поэтому сначала нам нужно перенести аванс, полученный от ООО «Галактика» на ООО «Альтаир». А затем уже производить отгрузку.

Создаем документ «Корректировка долга», вид операции «Перенос задолженности» и переносим аванс с одного покупателя (кредитора) на нового покупателя, заполняем документ остатками по взаиморасчетам:

Обратите внимание, что в связи с тем, что в таком варианте корректировки нет встречных зачетов, программа показывает разницу в размере всей переносимой суммы с минусом и дает провести этот документ.

Посмотрим сформированные проводки и отражение проведенной корректировки на счете 62.

Теперь, когда мы проведем отгрузку в адрес ООО «Альтаир», будет произведен зачет аванса, и на конец периода задолженностей по счетам 62.01 и 62.02 не будет.

Если же мы не произвели перенос аванса до отгрузки, то в этом случае нам нужно будет сделать корректировку долга с видом «Зачет авансов», и зачесть аванс ООО «Галактика» в счет задолженности третьего лица перед нашей организацией, то есть ООО «Альтаир». Создаем документ, заполняем вкладки «Авансы покупателя» и «Задолженность третьего лица».

Проводим документ корректировки и смотрим сформированные проводки и отражение на счете 62.

Вид операции корректировки — Списание задолженности

Такой вид корректировки нужен для списания безнадежной задолженности, например, в связи с истечением срока исковой давности по договору, или по причине ликвидации контрагента.

Давайте сделаем такую корректировку в программе 1С.

Допустим, мы сформировали оборотно-сальдовую ведомость по счету 60 и обнаружили, что у нас есть кредиторская задолженность перед поставщиком «Звезда». Позже выяснилось, что этот поставщик ликвидирован, и нам нужно эту задолженность списать.

Создаем документ «Корректировка долга» с видом «Списание задолженности», выбираем списание задолженности поставщику и заполняем табличную часть остатками по взаиморасчётам с ООО «Звезда»:

Далее, делая такой вид корректировки, нам необходимо перейти на вкладку «Счет списания» и выбрать счет, на который мы будем списывать эту задолженность. Если мы списываем невостребованную кредиторскую задолженность, то это будет внереализационный доход организации и нам нужно выбрать счет 91.01. Если списываем дебиторскую задолженность, то это будет внереализационный расход организации и нам нужно выбрать счет 91.02.

Смотрим, какие проводки сформировал документ и отражение проведенной корректировки на счете 60.

В результате проведенной корректировки задолженности перед поставщиком на конец периода нет.

Прочие корректировки

Такой вид корректировки можно использовать, когда не подошли все предыдущие варианты. Он дает нам возможность указать разные виды договоров и сделать корректировки на разных счетах учета. А еще его можно использовать и для описанных выше ситуаций, если вы затрудняетесь подобрать подходящий вариант, только нужно более внимательно выбирать аналитику в документе.

Давайте рассмотрим ситуацию, когда у нашего покупателя есть задолженность на 1 января 2023 г. перед нами за поставку товаров, а мы в свою очередь должны ему денег за предоставленный в сентябре 2022 года займ.

В январе 2023 г. мы договорились с контрагентом, что зачтем сумму предоставленного нам займа в счет его задолженности перед нами за поставленные товары.

Создаем в программе документ «Корректировка долга» с видом «Прочие корректировки», в полях «Дебитор» и «Кредитор» выбираем нашего контрагента ООО «Символ». В нашем случае мы заполняем только вкладки «Дебиторская задолженность» (так как списываем именно дебиторскую задолженность) и «Счета учета», иначе все проводки, сделанные документом, задвоятся!

При автоматическом заполнении вкладка «Дебиторская задолженность» заполнится на всю сумму 493 500 рублей.

Нам нужно изменить эту сумму вручную на сумму 200 000 рублей, так зачитываем мы только ее.

Вкладку кредиторская задолженность в нашей ситуации оставляем пустой.

Далее заполняем вкладку «Счета учета». В поле «Счет списания дебиторской задолженности» выбираем счет 67.03, контрагент ООО «Символ» и договор займа, по которому у нас есть остаток задолженности перед контрагентом. Поле «Счет списания кредиторской задолженности» в нашей ситуации мы не заполняем.

Смотрим проводки, сформированные документом.

Снова формируем анализ субконто по нашему контрагенту и смотрим отражение нашей корректировки на остатках взаиморасчетов.

Итак, после проведения корректировки у нас больше нет задолженности перед ООО «Символ» по договору займа, а его задолженность перед нами по договору поставки уменьшена на 200 000 рублей.

А теперь давайте вернемся к ситуации, которая у нас была в примере с переносом задолженности, но предположим, что аванс, оплаченный другим контрагентом, мы не перенесли до того, как сделали отгрузку, и после отгрузки по счету 62 у нас есть задолженность по авансу перед ООО «Галактика» и задолженность перед нами у ООО «Альтаир».

Попробуем использовать документ «Корректировка долга», но уже с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Альтаир», в поле «Кредитор» ООО «Галактика». Вкладку «Дебиторская задолженность» в нашей ситуации не заполняем, так как мы переносим кредиторскую задолженность перед ООО «Галактика».

Теперь заполняем вкладку «Счета учета». Поле «Счет списания дебиторской задолженности» оставляем пустым. А в поле «Счет списания кредиторской задолженности» выбираем счет 62.01, контрагент ООО «Альтаир», далее выбираем нужный договор и документ отгрузки.

Смотрим сформированные документом проводки и отображение нашей корректировки на счете 62.

Давайте рассмотрим еще один пример с трехсторонним зачетом взаимных требований.

Мы имеем задолженность по займу перед ООО «МАКС» в сумме 200 000 рублей, и есть еще контрагент ООО «Константа», который должен нам за товары 80 000 рублей.

Согласно договоренности со своими контрагентами мы заключили трехсторонний акт взаимозачета, и производим зачет дебиторской задолженности от ООО «Константа» в счет нашей задолженности перед ООО «МАКС».

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В поле «Дебитор» выбираем ООО «Константа», поле «Кредитор» — ООО «МАКС».

Заполняем вкладку «Дебиторская задолженность» остатками по взаиморасчетам, программа подтягивает нам сумму в размере 80 000 рублей, а на вкладке «Кредиторская задолженность» подтягивается сумма 200 000 рублей.

Сумму на вкладке «Кредиторская задолженность» необходимо вручную откорректировать на 80 000 рублей, это именно та сумма, которая возможна к зачету. Иначе не удастся провести зачет корректно.

Внимание! Если мы заполнили обе вкладки и «Дебиторская задолженность» и «Кредиторская задолженность» на одну и ту же сумму, в этом случае вкладку «Счета учета» не заполняем. Иначе у нас задвоятся проводки.

Проводим документ, смотрим проводки и отражение на счетах учета.

Итак, после проведения корректировки наша задолженность по договору займа перед ООО «МАКС» уменьшена на 80 000 рублей, а задолженность ООО «Константа» перед нами за поставку товаров закрылась.

Рассмотрим еще ситуацию, в которой мы можем использовать этот документ: в программе ошибочно выбран договор контрагента при проведении первичных документов и у нас есть дебиторская и кредиторская задолженность перед ним.

Изучив первичные документы, мы поняли, что услуги аренды оплачены в предыдущем периоде, и сальдо по счетам 62.02 и 62.01 быть не должно, оно сформировалось ошибочно.

Создаем документ «Корректировка долга» с видом «Прочие корректировки». В полях «Дебитор» и «Кредитор» выбираем ООО «МАКС» и заполняем вкладки «Дебиторская задолженность» и «Кредиторская задолженность» остатками взаиморасчетов.

Внимание! Вкладку «Счета учета», как и в предыдущем примере не заполняем!

Проводим документ, смотрим сформированные проводки и отражение на счетах учета.

Итак, после проведения корректировки, мы видим, что сальдо по контрагенту на счетах 62.01 и 62.02 теперь нет.

В чем преимущество корректировки долга перед ручной операцией?

«А действительно в чем разница?» — спросите вы? «Ведь, что ручная операция, что корректировка долга формирует одни и те же проводки! Быстрее сделать ручную операцию!» А вот и нет.

1. Зачастую в операции, введенной вручную, бухгалтер задает только нужную проводку и конкретных контрагентов.

Остальные субконто (договор и документ взаиморасчетов) практически всегда остаются незаполненными, что ведет к появлению красноты и <…> в ваших оборотках и вопросов «Что же с ними делать, как это исправлять?».

2. Налоговая отчетность в программе 1С автоматически заполняется на основании налоговых регистров, которые вы по незнанию не заполняете в ручной операции. Поэтому у вас и получается, что проводка вроде есть, а в декларации суммы нет.

Приведем пример: ИП Гладкова С.Г. оказывает услуги ООО «Глобус». Бухгалтер допустила ошибку: оплату этому ИП провела на один договор, а акт оказанных услуг ввела под другим договором.

Это четко видно в ОСВ по 60 счету.

Так как суммы висят на разных договорах, программа не понимает, что выполнены оба условия для признания расходов по услугам (услуги оприходованы в 1С и оплачены поставщику), соответственно, суммы не попадают в КУДИР.

Создадим корректировку долга с видом операции «Прочие корректировки».

Нас интересуют результаты проведения документа:

В регистре «Бухгалтерский и налоговый» учет у нас произошел взаимозачет сумм по двум разным договорам.

И даже если вы в операции, введенной вручную, сделали бы тоже самое, ввели все 4 субконто (счет учета, контрагент, договор и документ взаиморасчетов), то добиться автоматического формирования сразу нескольких регистров, отвечающих за попадание суммы в КУДИР, в ручной операции невозможно.

Как в 1С БП 3.0 провести взаимозачет задолженности через корректировку долга

Иногда возникают ситуации, что в организации имеется задолженность перед контрагентом-поставщиком. В этом случае, в счет задолженности, можно оказать контрагенту услуги или поставить товары. То же самое и с контрагентом-покупателем. Предлагаем рассмотреть, как правильно оформить процедуру взаимозачета долга в программе 1С Бухгалтерия 3.0, чтобы было корректное отображение в учете.

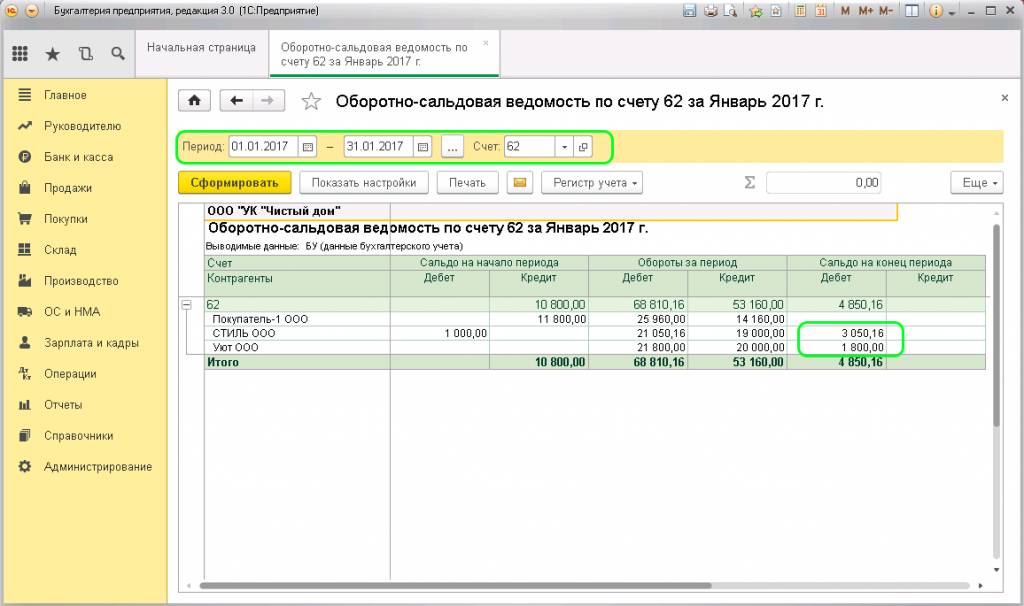

Давайте рассмотрим несколько вариантов: взаиморасчеты между контрагентами, перенос задолженности между контрагентами и договорами и списание задолженности кредитора или дебитора. Посмотреть долги по контрагентам можно в отчете «Оборотно-сальдовая ведомость по счету». Находится он во вкладке меню «Отчеты», раздел «Стандартные отчеты».

Для формирования отчета необходимо ввести интервал, за который нужно выявить расхождение в оплате, и выбрать номер счета. В данном случае 62 (расчеты между покупателями и заказчиками).

Взаимозачеты между контрагентами

Проведение взаимозачетов в 1С 8.3 происходит с помощью типового документа «Корректировка долга». Найти его можно в разделах меню «Продажи» или «Покупки», в обоих случаях в подразделе «Расчеты с контрагентами», пункт «Корректировка долга»:

Как перенести задолженность с одного контрагента на другого в 1С?

Для взаимного погашения дебиторской и кредиторской задолженности между контрагентами применяется документ «Взаимозачет задолженности» (раздел – «Казначейство»).

Взаиморасчеты с партнерами (клиентами и поставщиками) ведутся со следующей детализацией:

— Контрагент (получатель или плательщик)

— Объект расчетов – уровень детализации расчетов, определяемый в первичных документах (договор, заказ, накладная, платежный документ).

— Расчетные документы – документы первоначального возникновения расчетов (накладные, платежные документы, взаимозачеты задолженности).

· По договорам – позволяет получить обобщенную информацию о состоянии расчетов в рамках конкретного договора:

○ объектом расчетов является договор;

○ оформленные в рамках договора платежи автоматически распределяются по заказам, документам отгрузки (поступления) по принципу ФИФО;

· По заказам – позволяет получить информацию о состоянии расчетов по каждому конкретному заказу:

○ объектом расчетов является заказ;

○ оформленные в рамках заказа платежи автоматически распределяются по накладным по принципу ФИФО;

· По расчетным документам – позволяет получить информацию о состоянии расчетов по каждой накладной:

○ объектом расчетов являются платежные документы и накладные;

○ предусмотрено ручное распределение платежей по накладным с использованием помощник зачета оплат, доступным из форм накладных.

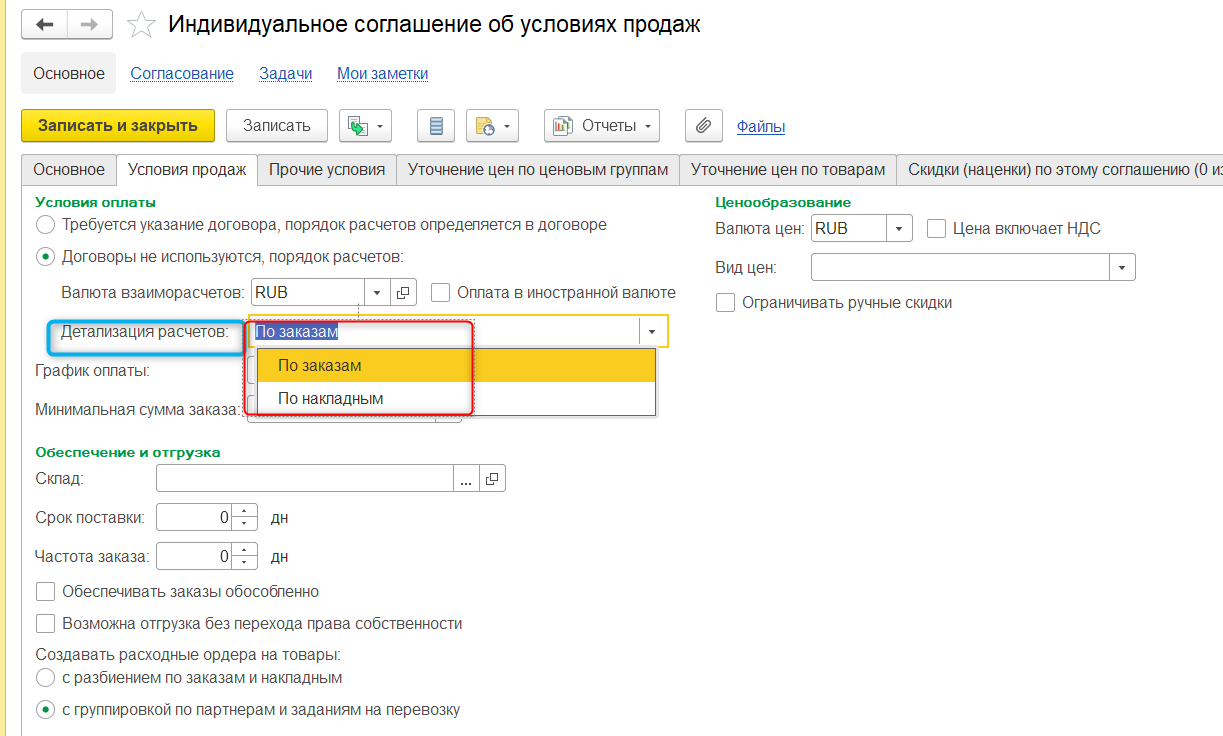

Условия ведения учета расчетов, а именно (детализация расчетов) определяются в договоре (рис.1) или соглашении (рис.2), если не используются договоры:

2. Как перенести задолженность в 1С между контрагентами? Пошаговая инструкция

Шаг 1. Для переноса задолженности в 1С между контрагентами в «Помощнике настройки взаимозачета», как по Клиентам, так и по Поставщикам, нужно выбрать настройку «Одной организацией и двумя контрагентами» (рис.3,4) или «Произвольную настройку», (рис.5,6):

Шаг 2. Автоматический расчет максимальной суммы возможного погашения задолженности производится при нажатии кнопки Рассчитать взаимозачет задолженности. Предусмотрена возможность автоматического заполнения сумм дебиторской и кредиторской задолженности

(Подобрать по остаткам)

Рассчитать взаимозачет

Сумма взаимозачета задолженности может быть указана в любой валюте, независимо от того в какой валюте ведутся взаиморасчеты с партнерами (контрагентами) предприятия.

Наполнение табличной части будет зависеть от установленного «Объекта расчетов»:

— если «детализация расчетов» указана «по договору», то выбор «Объекта расчетов» будет подставляться – «Договор», (рис.6);

— если «детализация расчетов» указана «по заказу», то выбор «Объекта расчетов» будет подставляться – «Заказ», (рис.7);

— если «детализация расчетов» указана «по накладной», то выбор «Объекта расчетов» можно выбирать – «Накладную» (первичный документ), (рис.8).