Как в 1с отразить нормируемые рекламные расходы

При выборе объекта налогообложения "доходы минус расходы" налогоплательщик уменьшает полученные доходы на расходы, в том числе расходы на рекламу (пп. 20 п. 1 ст. 346.16 НК РФ). Для включения затрат в состав расходов они должны быть фактически произведены и оплачены (п. 2 ст. 346.17 НК РФ).

Расходы на рекламу для целей налога, уплачиваемого при УСН, определяются в порядке, установленном ст. 264 НК РФ (п. 2 ст. 346.16 НК РФ). Различают два вида расходов на рекламу: ненормируемые (признаваемые в составе расходов, учитываемых при исчислении налоговой базы в размере фактических затрат) и нормируемые (признаваемые в составе расходов, учитываемых при исчислении налоговой базы в размере, не превышающем 1 процент выручки от реализации).

Расходы на рекламу: как учитывать в «1С:Бухгалтерии 8» (ред. 3.0)

Согласно пункту 1 статьи 3 Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе» «реклама — это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке».

В бухгалтерском учете затраты на рекламу признаются расходами по обычным видам деятельности в полном объеме (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, далее — ПБУ 10/99).

Рекламные расходы нужно признавать в бухгалтерском учете в том отчетном периоде, в котором они имели место независимо от времени их фактической оплаты (п. 18 ПБУ 10/99).

Для целей налогообложения прибыли рекламные расходы подразделяются на нормируемые и ненормируемые (п. 4 ст. 264 НК РФ).

Ненормируемые расходы уменьшают налогооблагаемую прибыль в полном объеме. Их закрытый перечень приведен в пункте 4 статьи 264 НК РФ. Остальные расходы на рекламу являются нормируемыми. Они признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, которая определяется по статье 249 НК РФ.

В связи с тем, что перечень ненормируемых расходов на рекламу является закрытым, налогоплательщику следует внимательно относиться к формулировкам тех затрат, которые в полной мере включаются в состав расходов.

НДС по рекламным расходам принимается к вычету в общем порядке без нормирования (п. 1, п. 2 ст. 171 НК РФ, письмо Минфина России от 23.12.2015 № 03-07-11/75472).

Для признания расходов на рекламу в качестве расходов организации по обычным видам деятельности необходимо иметь документы, подтверждающие оказание рекламных услуг.

Такими документами могут быть, например, договор на оказание рекламных услуг, протокол согласования цен на рекламные услуги, свидетельство о праве размещения наружной рекламы, утвержденный дизайн-проект рекламного стенда, акт оказания рекламных услуг, счета-фактуры от рекламодателей, акт о списании товаров (готовой продукции) и т. д.

Расходы на рекламу в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример, в котором организация учитывает как нормируемые, так и ненормируемые расходы в составе издержек обращения.

Пример

Организация ООО «Новый интерьер» участвует в специализированной выставке. Стоимость участия в выставке, включая аренду выставочного стенда, составила 413 000,00 руб. (в том числе НДС 18 %). Среди посетителей выставки были распространены календари с логотипом фирмы ООО «Новый интерьер» в количестве 1 000 шт. Календари были приобретены у поставщика по цене 50,00 руб./ шт. (без учета НДС) и учтены на счете 10.09 «Инвентарь и хозяйственные принадлежности». Выручка от реализации продукции ООО «Новый интерьер» за 2 месяца 2016 года составила 1 534 000,00 руб. (в т. ч. НДС 18 % — 234 000,00 руб.). В соответствии с учетной политикой организация применяет «правило 5 %», закрепленное в пункте 4 статьи 170 НК РФ, условия которого выполнены в данном налоговом периоде.

В данном примере организация осуществляет рекламные расходы:

- на участие в выставке, уменьшающие налогооблагаемую прибыль, т. е. не нормируемые (абз. 4 п. 4 ст. 264 НК РФ);

- на календари, распространенные среди посетителей выставки, которые признаются для целей налогообложения прибыли в размере, не превышающем 1 % выручки от реализации, т. е. есть нормируемые (абз. 5 п. 4 ст. 264 НК РФ).

Расходы на участие в выставке отражаются в программе документом Поступление (акт, накладная) с видом операции Услуги. Для приобретаемой услуги указывается цена, ставка и сумма НДС. Счета учета (счет отнесения затрат по бухгалтерскому и налоговому учету, счет учета НДС) подставляются по умолчанию в соответствии с настройками счетов учета номенклатуры, но могут быть изменены в отдельной форме. Рассмотрим заполнение формы Счета учета:

- в полях Счет затрат и Счет затрат (НУ) указывается счет учета 44.01;

- в полях Статьи затрат указывается наименование статьи, которая соответствует ненормируемым рекламным расходам (например, Участие в выставке). В поле Вид расхода в элементе справочника Статьи затрат указывается значение, которое выбирается из предопределенного списка (например, Прочие расходы или Материальные расходы);

- в поле Счет учета НДС указывается счет 19.04 «НДС по приобретенным услугам».

В результате проведения документа Поступление услуг будут сформированы проводки:

Дебет 44.01 Кредит 60.01 — на стоимость рекламных услуг без НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС по рекламным услугам.

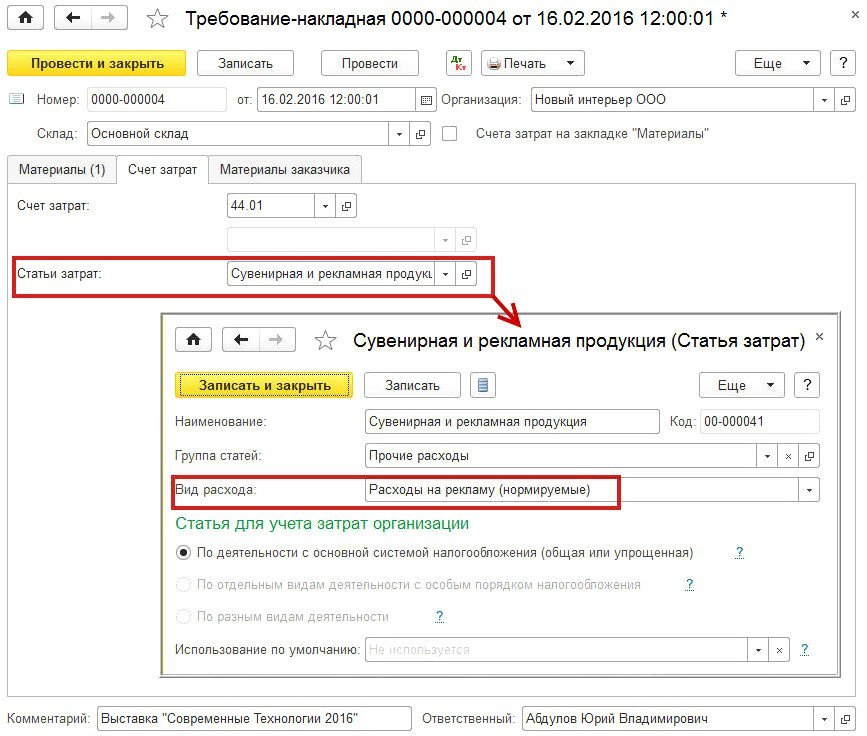

Для отражения операции по списанию материалов в издержки обращения служит документ Требование-накладная (раздел Производство). В программе «1С:Бухгалтерия 8» редакции 3.0 документ Требование-накладная пользователь может создать на основании документа Поступление (акт, накладная).

В шапке документа нужно указать дату передачи материалов (календарей). Поле Склад заполняется значением, установленным по умолчанию.

Флаг Счета затрат на закладке Материалы следует устанавливать, если списание ТМЦ производится на разные счета затрат или по разной аналитике. В этом случае на закладке Материалы появляются дополнительные столбцы для заполнения счетов затрат. Если флаг не установлен, то появляется дополнительная закладка Счет затрат, где нужно указать счет затрат, куда будут списаны все ТМЦ.

На закладке Материалы в табличной части нужно указать наименование календарей с логотипом, количество и счет учета.

На закладке Счет затрат нужно указать счет и аналитику затрат (рис. 5).

Рис. 5. Списание материалов на нормируемые рекламные расходы

Для автоматического расчета норматива на рекламу в налоговом учете расходы на рекламу (если они нормируются) следует учитывать по статье затрат с видом расходов Расходы на рекламу (нормируемые).

В результате проведения документа Требование-накладная в информационной базе будут сформированы следующие проводки:

Дебет 44.01 Кредит 10.09 — на стоимость переданных календарей (50 000,00 руб.).

Напоминаем, что безвозмездная передача права собственности на товары признается их реализацией и является объектом обложения налогом на добавленную стоимость (пп. 1 п. 1 ст. 146 НК РФ). В то же время, бесплатная раздача продукции в рекламных целях, расходы на создание единицы которой не превышают 100 руб., в силу подпункта 25 пункта 3 статьи 149 НК РФ является не облагаемой НДС операцией, если налогоплательщик не отказался от ее освобождения от налогообложения (п. 5 ст. 149 НК РФ).

Допустим, организация ООО «Новый интерьер» не обращалась с соответствующим заявлением в налоговый орган по месту своего учета о намерении отказаться от освобождения налогообложения НДС указанных операций.

Таким образом, в I квартале 2016 года ООО «Новый интерьер» осуществляла как облагаемые, так и не облагаемые НДС операции, что обязывает ее вести раздельный учет затрат в соответствии с пунктом 4 статьи 170 НК РФ. Но в тех налоговых периодах, в которых доля совокупных производственных расходов на операции, не подлежащие налогообложению (освобождаемые от налогообложения), не превышала 5 % общей суммы совокупных производственных расходов раздельный учет можно не вести (п. 4 ст. 170 НК РФ).

По условиям Примера 2 «правило 5 %» в данном налоговом периоде выполнено.

Списание расходов на рекламу с учетом норматива выполняется в регламентной операции с видом Закрытие счета 44 «Издержки обращения».

В результате проведения операции Закрытие счета 44 «Издержки обращения» расходы на участие в выставке, которые учтены в программе как ненормируемые, в полном объеме списываются на счет 90.07.1 и в бухгалтерском и в налоговом учете.

Расходы на распространенные среди посетителей выставки календари, которые были учтены в программе как нормируемые, в бухгалтерском учете в полном объеме списываются на счет 90.07.1, а в налоговом учете — только частично. Между данными бухгалтерского и налогового учетов отражается постоянная разница по рекламным расходам.

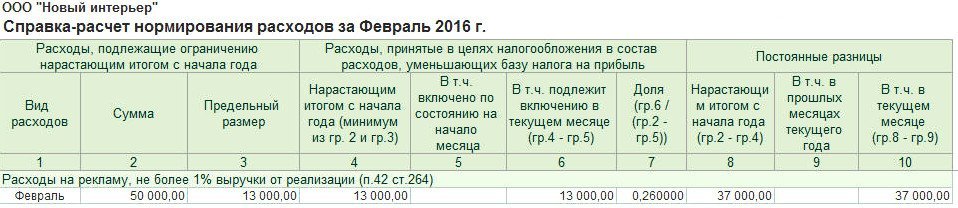

Рассмотрим подробно, каким образом выполняется расчет списания в соответствии с пунктом 4 статьи 264 НК РФ:

- выручка (без учета НДС) нарастающим итогом с начала года составляет 1 300 000,00 руб.;

- норматив (предельный размер нормируемых расходов) составляет 13 000,00 руб. (1 300 000,00 руб. х 1 %);

- нормируемые расходы нарастающим итогом с начала года составляют 50 000,00 руб.;

- расходы, принятые в целях налогообложения в состав расходов, уменьшающих базу по налогу на прибыль, составляют 13 000,00 руб. (нарастающим итогом с начала года);

- сумма постоянных разниц нарастающим итогом с начала года составляет 37 000,00 руб.

Расшифровку расчета суммы нормируемых расходов, уменьшающих базу налога на прибыль, в «1С:Бухгалтерии 8» редакции 3.0 можно посмотреть в отчете Справка-расчет нормирования расходов (рис. 6).

Рис. 6. Справка-расчет нормирования рекламных расходов

В Приложении № 2 к Листу 02 декларации по налогу на прибыль организаций сумма нормируемых и ненормируемых рекламных расходов попадет в строку 040 «Косвенные расходы — всего» вместе с другими коммерческими (за исключением транспортных) и управленческими расходами.

Оставшаяся часть рекламных расходов может быть в дальнейшем списана в налоговом учете, если эти расходы уложатся в норматив.

Норматив рассчитывается нарастающим итогом, поэтому до конца текущего года у организации есть возможность (при увеличении выручки от реализации товаров (работ, услуг)) включать в расходы оставшуюся часть расходов на рекламу.

Если по состоянию на 31.12.2016 года часть рекламных расходов до конца не спишется, то она будет отнесена при реформации баланса на финансовые результаты, не уменьшающие базу налога на прибыль.

ИС 1С:ИТС

Подробнее о нормированных расходах см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет расходов на рекламу в 1С:Бухгалтерия 8 редакция 3.0

Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания относятся к прочим расходам, связанным с производством и (или) реализацией (пп. 28 п. 1 ст. 264 Налогового Кодекса Российской Федерации (НК РФ)). Подробное же перечисление расходов, относящихся к рекламе, дано в п. 4 ст. 264 НК РФ. Согласно вышеназванному пункту, к расходам организации на рекламу относятся:

- расходы на рекламные мероприятия через средства массовой информации, информационно-телекоммуникационные сети, при кино- и видео-обслуживании;

- расходы на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- расходы на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов;

- расходы на приобретение (изготовление) призов, вручаемых во время проведения массовых рекламных компаний.

Часть расходов на рекламу, в целях налогообложения прибыли, относится к нормируемым расходам. Расходы на призы, а также расходы на иные виды рекламы, не указанные в данном пункте, осуществленные в течении отчетного (налогового) периода, признаются в размере, не превышающем 1% выручки от реализации за данный период.

Для рекламы имеются некоторые особенности и в налогообложении по НДС. В соответствии с п. 25 ст. 149 НК РФ, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей, не подлежит налогообложению.

В данной статье мы, на конкретном примере, рассмотрим, как в программе 1С: Бухгалтерия 8 редакция 3.0 правильно учесть в бухгалтерском и налоговом учете нормируемые и ненормируемые расходы на рекламу.

Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация является плательщиком НДС. Организация занимается торговой деятельностью.

В сентябре 2018 года, в целях продвижения на рынке своих товаров, организацией была проведена рекламная компания. Расходы на рекламные мероприятия через средства массовой информации составляют 59 000 рублей, в том числе НДС 9 000 рублей. Расходы на изготовление сувенирной продукции с символикой организации для раздачи потенциальным покупателям составляют 118 000 рублей, в том числе НДС 18 000 рублей. Сувениры изготовлены специализированной организацией.

pСтоимость одного сувенира составляет 1 000 рублей. На приобретенные услуги и сувенирную продукцию в сентябре получены соответствующие первичные документы и счета-фактуры.

Затраты на проведение рекламной компании в бухгалтерском учете включаются в состав расходов по обычным видам деятельности в качестве расходов на продажу. В бухгалтерском учете, в данном случае, может использоваться счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Сувенирная продукция принимается к бухгалтерскому учету в составе материально-производственных запасов по фактической себестоимости, для ее учета может использоваться счет 10.06 «Прочие материалы».

В целях налогообложения прибыли данные затраты относятся к расходам на рекламу и включаются в состав прочих расходов, связанных с производством и (или) реализацией. Причем, реклама в средствах массовой информации поименована во втором абзаце пункта 4 статьи 264 НК РФ. Следовательно, расходы на нее признаются в полном объеме. Расходы на изготовление сувенирной продукции с символикой организации относятся к расходам на иные виды рекламы, не поименованные в абзацах 2 — 4 пункта 4 статьи 264 НК РФ. Следовательно, эти расходы нормируются, то есть признаются в размере, не превышающем 1 % выручки от реализации.

Поэтому, для отражения в учете вышеперечисленных расходов на рекламу, в справочнике Статьи затрат необходимо иметь, по крайней мере, две статьи затрат. В статье затрат для ненормируемых расходов на рекламу реквизит Вид расхода должен иметь значение Прочие расходы, а в статье затрат для нормируемых расходов на рекламу этот реквизит должен иметь значение Расходы на рекламу (нормируемые).

Используемые в примере элементы справочника Статьи затрат показаны на Рис. 1.

Рисунок 1.

Для отражения в программе факта приобретения услуги по рекламе в средствах массовой информации можно воспользоваться документом Поступление (акты, накладные) с видом операции Услуги.

В «шапке» документа указывается контрагент — организация массовой информации и договор с ним.

В табличной части выбирается соответствующая номенклатура с видом Услуги, указывается ее стоимость и ставка НДС. В качестве счета учета в бухгалтерском и налоговом учете выбирается счет 44.01 с аналитикой (статьей затрат) — Расходы на рекламу, указывается счет учета НДС 19.04 «НДС по приобретенным услугам» (в настроенной программе счет 19.04 установится автоматически).

В «подвале» документа регистрируется (создается документ Счет-фактура полученный) полученный от поставщика счет-фактура.

При проведении документ учтет по дебету счета 44.01 в бухгалтерском и налоговом учете 50 000 рублей ненормируемых расходов на рекламу и выделит на счет 19.04 НДС в сумме 9 000 рублей. Также документ сформирует запись в специальный регистр накопления по учету НДС — НДС предъявленный.

Документ Поступление и результат его проведения показаны на Рис. 2.

Рисунок 2.

Для отражения в программе факта поступления от поставщика изготовленной сувенирной продукции можно воспользоваться документом Поступление (акты, накладные) с видом операции Товары.

В «шапке» документа указывается поставщик и договор с ним. НДС в стоимость сувениров включать не будем, так как передача в рекламных целях товаров, расходы на приобретение единицы которых превышают 100 рублей, облагается НДС.

В табличной части выбирается номенклатура с видом Материалы, указывается ее стоимость и ставка НДС. Счет учета — 10.06, счет учета НДС — 19.03 «НДС по приобретенным материально-производственным запасам» (в настроенной программе счета учета установятся автоматически).

В «подвале» документа регистрируется полученный от поставщика счет-фактура.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 10.06 сувениры и выделит на счет 19.03 сумму НДС. Документ сформирует запись в регистр накопления НДС предъявленный.

Документ Поступление и результат его проведения показаны на Рис. 3.

Рисунок 3.

Когда-то в п. 7 ст. 171 НК РФ был второй абзац, согласно которому суммы НДС в отношении расходов, учитываемых для целей налогообложения прибыли по нормативам, подлежали вычету в размере, соответствующим таким нормативам. С 01.01.2015 года данный абзац признан утратившим силу. В первом (оставшемся) абзаце конкретно указаны расходы на командировки и представительские расходы. Следовательно, НДС по нормируемым расходам на рекламу, независимо от того сколько будет признано расходов в целях налогообложения прибыли, можно принять к вычету в полном объеме. Поэтому в документе Счет-фактура полученный может быть установлен флажок Отразить вычет НДС в книге покупок датой получения.

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 4.

Рисунок 4.

Во время проведения рекламной компании все сувениры были розданы потенциальным покупателям.

В соответствии с пп. 1 п. 1 ст. 146 НК РФ, передача права собственности на товары на безвозмездной основе признается реализацией товаров и, соответственно, подлежит налогообложению по НДС. В тоже время, в соответствии с п. 25 ст. 149 НК РФ, передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 рублей, не подлежит налогообложению. У нас в примере стоимость одного сувенира составляет более 100 рублей. Значит придется начислять НДС.

При безвозмездной передаче, НДС начисляется исходя из рыночной стоимости. Организация считает, что учетная стоимость сувениров соответствует рыночной стоимости.

По мнению Минфина, при безвозмездной передаче товаров физическим лицам можно не выставлять счета-фактуры в адрес каждого из них. Для отражения данной операции в книге продаж следует составить бухгалтерскую справку-расчет, содержащую суммарные данные. Если же составляется счет-фактура, то его можно выписать в одном экземпляре по итогам налогового периода.

При этом в строках Покупатель, Адрес, ИНН/КПП покупателя проставляются прочерки. (Письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Для выполнения данной операции мы можем воспользоваться новым документом Безвозмездная передача, который появился в программе в релизе 3.0.65.

На закладке Товары выбираются переданные на рекламную компанию сувениры, указывается их количество, рыночная стоимость, ставка НДС и счет учета.

На закладке Счет затрат указывается счет затрат 44.01, а в качестве его аналитики выбирается статья затрат Расходы на рекламу (нормируемые). В бухгалтерском учете сумму начисленного НДС можно отнести, как и рекламу, к расходам на продажу. Поэтому в качестве счета учета НДС укажем также счет 44.01. В целях налогообложения прибыли начисленная сумма НДС расходом не является (п. 16, 19 ст. 270 НК РФ). Поэтому в качестве аналитики счета укажем статью затрат с видом расхода Не учитываемые в целях налогообложения.

Так как получателей сувениров много, и они не определены, реквизит Получатель в документе заполнять не будем.

В «подвале» документа можно выписать счет-фактуру.

При проведении документ спишет с кредита счета 10.06 розданные сувениры в дебет счета 44.01.

Таким образом, мы признаем в бухгалтерском и налоговом учете 100 000 рублей расходов на рекламу, которые в целях налогообложения прибыли подлежат нормированию. Также документ в бухгалтерском учете в корреспонденции с дебетом счета 44.01 начислит НДС к уплате. В налоговом учете расходов нет, поэтому по дебету счета 44.01 будет зарегистрирована соответствующая постоянная разница.

Дополнительно будет сделана запись по дебету налогового счета НЕ «Не учитываемые в целях налогообложения».

Кроме бухгалтерских и налоговых проводок документ сделает запись в регистр накопления НДС Продажи (книга продаж).

Заполнение документа Безвозмездная передача и результат его проведения показаны на Рис. 5.

Рисунок 5.

Давайте напечатаем составленный нами счет-фактуру. Документ полностью соответствует рекомендациям из письма Минфина — в строках Покупатель, Адрес, ИНН/КПП покупателя проставлены прочерки (Рис. 6).

Рисунок 6.

Расчетом сумм, принимаемых к расходам в целях налогообложения прибыли, по нормируемым расходам занимается регламентная операция Расчет долей списания косвенных расходов. Данная регламентная операция не формирует никаких бухгалтерских проводок. Поэтому. давайте закроем месяц сентябрь и посмотрим справку-расчет данной регламентной операции.

Справка-расчет за сентябрь месяц представлена на Рис. 7.

Рисунок 7.

Из справки-расчета мы видим, что из 100 000 рублей нормируемых расходов на рекламу, исходя из выручки от реализации, в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль, может быть принято 60 000 рублей. Вышеназванная сумма в этом месяце будет включена в состав расходов, а на остаток 40 000 рублей будет сформирована постоянная разница.

В справке-расчете отсутствует база для нормирования — выручка от реализации. Для проверки правильности произведенного программой расчета обратимся к регистрам налогового учета.

Первый регистр называется «Доходы от реализации товаров, работ, услуг» (Рис. 8).

Рисунок 8.

В регистре содержатся данные по основному виду деятельности организации — по выручке, учтенной на счете 90 бухгалтерского учета. Из данного регистра мы видим, что такая выручка в организации за 9 месяцев составляет 4 500 000 рублей.

Но есть еще доходы от реализации, которые учитываются на счете 91 бухгалтерского учета. Это выручка от реализации материалов, основных средств, имущественных прав и т. д. Второй, нужный нам регистр налогового учета, называется «Доходы от реализации прочего имущества, прав, ценных бумаг» (Рис. 9).

Рисунок 9.

Сумма выручки по данному регистру за 9 месяцев составляет 1 500 .000 рублей.

Следовательно, общая сумма выручки от реализации составляет 6 000 000 рублей.

Проверим расчет: 6 000 000 рублей * 1% = 60 000 рублей.

Проводку, в соответствии с рассчитанным результатом нормирования, сформирует регламентная операция Закрытие счета 44.

В бухгалтерском учете с кредита счета 44.01 с аналитикой Расходы на рекламу (нормируемые) в дебет счета 90.07.1 «Расходы на продажу» будет списано 100 000 рублей, а в налоговом учете 60 000 рублей. И, соответственно, будет зарегистрирована постоянная разница в сумме 40 000 рублей (проводка №1).

По ненормируемой рекламе, как и должно быть, расходы будут полностью признаны в бухгалтерском учете и в целях налогообложения прибыли (проводка №2).

Мы начисляли НДС в корреспонденции с дебетом счета 44.01. В бухгалтерском учете это расходы.

В целях налогообложения прибыли расходов нет. Поэтому зарегистрирована еще одна постоянная разница (проводка №3).

Проводки регламентной операции Закрытие счета 44 представлены на Рис. 10.

Рисунок 10.

Как следствие, на счете 44.01 по статье Расходы на рекламу (нормируемые) после закрытия месяца в налоговом учете останется сальдо в сумме 40 000 рублей (и соответствующая постоянная разница со знаком минус). Эта сумма нормируемых расходов на рекламу еще может быть принята к расходам в целях налогообложения прибыли в последующих отчетных и налоговом периодах.

Оборотно-сальдовая ведомость по счету 44.01 представлена на Рис. 11.

Рисунок 11.

Регламентная операции Закрытие счета 44 признала по дебету счета 90.07.1 постоянную разницу (ПР) в сумме 58 000 рублей (40 000 рублей — реклама и 18 000 рублей — начисленный НДС).

Следовательно, в этом месяце, в соответствии с ПБУ 18/02, будет начислено постоянное налоговое обязательство (ПНО), которое увеличит текущий налог на прибыль. Сумма ПНО рассчитывается по следующей формуле:

ПНО = ПР * СТнп = 58 000 руб. * 20% = 11 600 руб.

Справка-расчет и проводка регламентной операции Расчет налога на прибыль показаны на Рис. 12.

Рисунок 12.

А теперь давайте посмотрим, что будет происходить с нормируемыми расходами на рекламу дальше.

С каждым последующим месяцем, если организация функционирует, будет увеличиваться выручка от реализации, и, соответственно, в целях налогообложения прибыли будут признаваться нормируемые расходы на рекламу. Например, в следующем месяце выручка от реализации составила 1 000 000 рублей.

Справка-расчет регламентной операции Расчет долей списания косвенных расходов за октябрь представлена на Рис. 13.

Рисунок 13.

Исходя из увеличившейся нарастающим итогом выручки от реализации, в октябре в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль, можно принять уже 70 000 рублей нормируемых расходов на рекламу. Из них 60 000 рублей уже было принято в предыдущих месяцах. Следовательно, в текущем месяце будет принято еще 10 000 рублей.

Согласно данному расчету, регламентная операция Закрытие счета 44 сформирует проводку. В бухгалтерском учете никаких расходов нет, так как расходы были полностью признаны в прошлом месяце. В налоговом учете с кредита счета 44.01 в дебет счета 90.07.1 будет списано 10 000 рублей. И будет зарегистрирована отрицательная постоянная разница -10 000 рублей.

Проводка регламентной операции Закрытие счета 44 представлена на Рис. 14.

Рисунок 14.

Регламентная операции Закрытие счета 44 признала по дебету счета 90.07.1 отрицательную постоянную разницу (ПР). Следовательно, в этом месяце будет начислен постоянный налоговый актив (ПНА), который уменьшит текущий налог на прибыль. Сумма ПНА рассчитывается по формуле:

ПНА = -ПР * СТнп = 10 000 руб. * 20% = 2 000 руб.

Справка-расчет и проводка регламентной операции Расчет налога на прибыль показаны на Рис. 15.

Рисунок 15.

Таким образом, к концу года (налоговый период по налогу на прибыль) может быть признано нормируемых расходов на рекламу на сумму, равную 1% годовой выручки от реализации. Нормируемые расходы на рекламу в целях налогообложения прибыли могут быть признаны полностью или частично.

Посмотрим, как обстоят дела в организации «Рассвет».

Справка-расчет регламентной операции Расчет долей списания косвенных расходов за декабрь представлена на Рис. 16.

Рисунок 16.

Исходя из выручки от реализации за год, из 100 000 рублей нормируемых расходов на рекламу в целях налогообложения в состав расходов, уменьшающих базу налога на прибыль, можно принять 90 000 рублей. Оставшиеся 10 000 рублей к расходам уже никогда приняты не будут. Регламентная операция Реформация баланса, при выполнении операции закрытия года по налоговому учету, спишет эту сумму с кредита счета 44.01 без признания расходов.

Проводка регламентной операции показана на Рис. 17.

Рисунок 17.

Посмотрим декларацию по налогу на прибыль.

Никаких специальных строк для расходов на рекламу в декларации не предусмотрено. Расходы на рекламу в целях налогообложения прибыли относятся к косвенным расходам. Они включаются в сумму по строке 040 «Косвенные расходы — всего» Приложения 2 к Листу 02.

Фрагмент декларации по налогу на прибыль за год с расшифровкой строки 040 показан на Рис. 18.

Рисунок 18.

Преподаватель Отдела обучения 1С:Франчайзи «Ю-Софт»

Если Вы не являетесь нашим клиентом — Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Расходы на рекламу нормируемые в 1С

Затраты на рекламу бывают нормируемые и ненормируемые. В данной статье мы научимся их различать и рассмотрим особенности отражения в 1С нормируемых рекламных затрат. Не забывайте, что неверно учтенные рекламные затраты могут необоснованно уменьшить базу по налогу на прибыль, а это приведет к налоговым санкциям.

Из статьи вы узнаете:

- какие затраты на рекламу необходимо нормировать;

- каким документом в 1С они отражаются;

- какую выбрать статью для рекламных затрат в налоговом учете.

Пошаговая инструкция

Организация заключила договор услуг с ООО «ЛИНАСИ» по размещению информации о своем товаре в каталогах 5 торговых сетей.

29 октября в 5 каталогах было размещено по 25 рекламных мест на сумму 240 000 руб. (в т. ч. НДС 20%) в каждом. В этот же день подписан акт на оказанные рекламные услуги.

Рассмотрим пошаговую инструкцию оформления примера. PDF

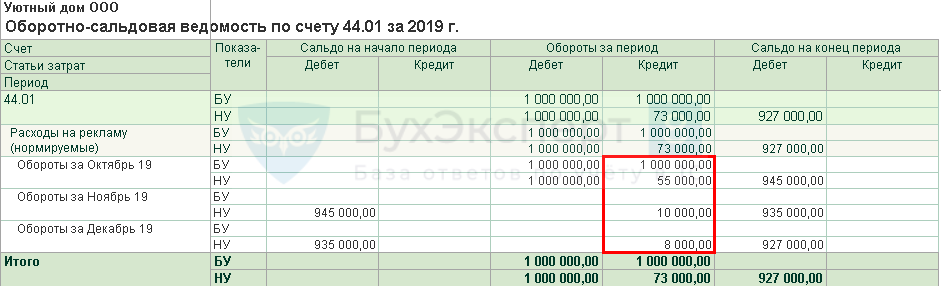

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете услуг по размещению рекламы в каталогах сторонних организаций | |||||||

| 29 октября | 44.01 | 60.01 | 1 000 000 | 1 000 000 | 1 000 000 | Учет затрат (нормируемых) на рекламу | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 000 | 200 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 29 октября | — | — | 1 200 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 200 000 | Принятие НДС к вычету | ||||

| — | — | 200 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца | |||||||

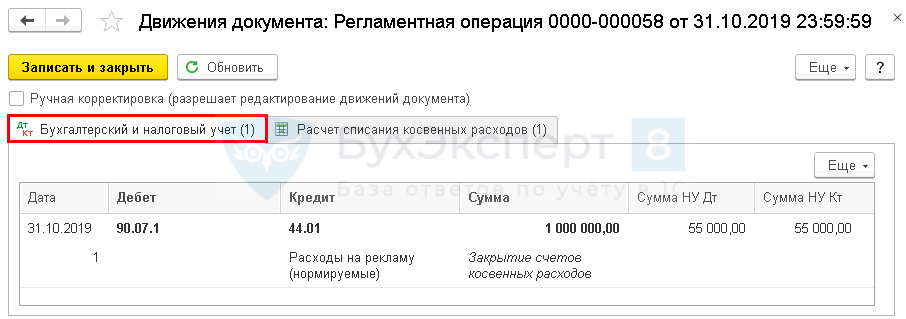

| 31 октября | 90.07.1 | 44.01 | 1 000 000 | 55 000 | 55 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

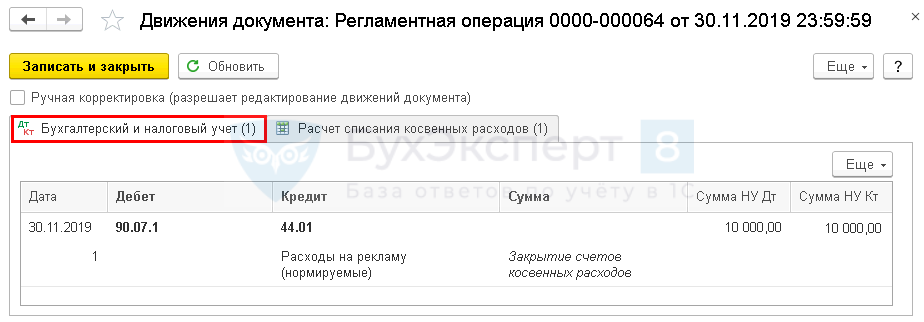

| 30 ноября | 90.07.1 | 44.01 | 10 000 | 10 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

|

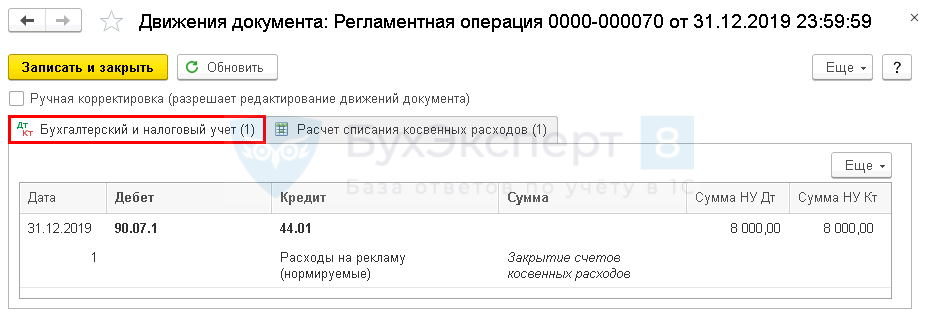

| 31 декабря | 90.07.1 | 44.01 | 8 000 | 8 000 | Списание издержек обращения в расходы на продажу | Закрытие месяца — Закрытие счета 44 «Издержки обращения» |

|

| Списание непризнанных нормируемых затрат на рекламу в составе убытков, не учитываемых в НУ | |||||||

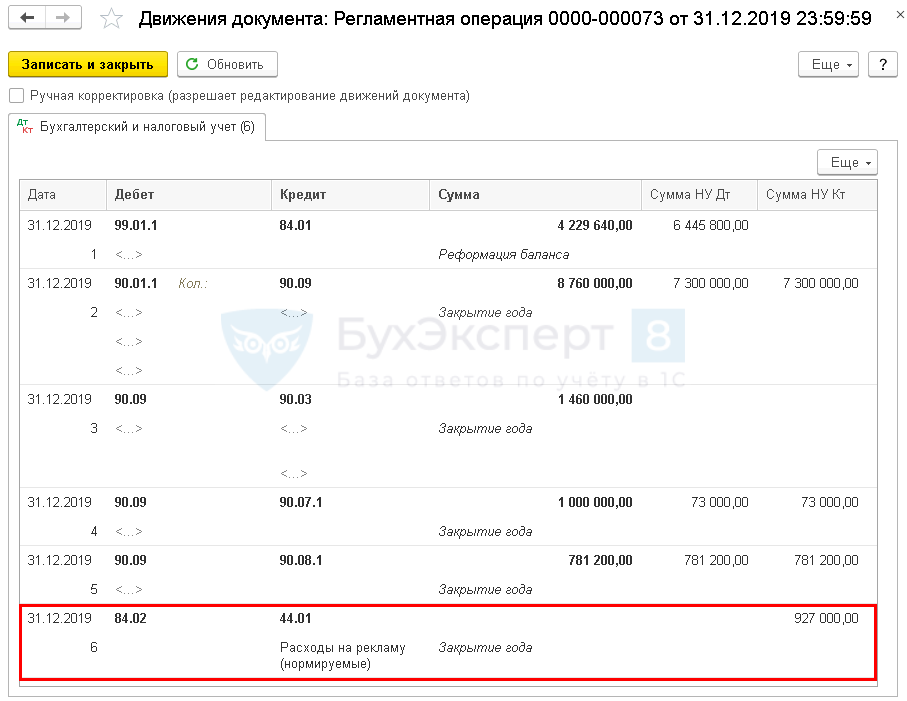

| 31 декабря | 84.02 | 44.01 | 927 000 | Списание непризнанных затрат в составе убытков по НУ | Закрытие месяца — Реформация баланса |

||

Отражение в учете услуг по размещению рекламы в каталогах сторонних организаций

Нормативное регулирование

Реклама — информация, распространенная любым способом и в любой форме, адресованная неопределенному кругу лиц и направленная на привлечение внимания потенциального покупателя к определенному продукту, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ).

- информация как материальной (буклеты, вывески, указатели и т. д.), так и нематериальной (размещение в СМИ) формы, не содержащия рекламного характера и не имеющая в качестве основной цели продвижение товара на рынке;

- информация рекламного характера, но адресованная определенным лицам (например с указанием ФИО).

В БУ затраты на рекламу являются расходами по обычным видам деятельности и признаются в том отчетном периоде, в котором они имели место. В БУ затраты на рекламу не нормируются и включаются в расходы в полной сумме (п. 5, п. 7, п. 18 ПБУ 10/99).

Затраты на рекламу, связанные с реализацией продукции и товаров, относят:

- в торговых организациях — в состав коммерческих расходов в дебет счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С);

- в неторговых — на счет 26 «Общехозяйственные расходы» (план счетов 1С).

В НУ затраты на рекламу подразделяют на нормируемые и ненормируемые.

К ненормируемым относят затраты на рекламу по «закрытому» перечню (п. 4 ст. 264 НК РФ):

- затраты на рекламные мероприятия в средствах массовой информации (в т. ч. объявления в печати, передачи по радио и телевидению), информационно-телекоммуникационных сетях, кино- и видео- обслуживание;

- затраты на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- затраты на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат для образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах (работах, услугах), товарных знаках и знаках обслуживания и (или) о самой организации;

- на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Их можно отнести единовременно в состав косвенных (прочих) расходов в том периоде, в котором они имели место быть.

Все остальные затраты на рекламу относятся к нормируемым, которые разрешено учитывать в косвенных (прочих) расходах в размере, не превышающем 1% выручки от реализации (ст. 249 НК РФ, п. 4 ст. 264 НК РФ).

Размещение рекламной информации в каталогах сторонних организаций — нормируемый вид рекламных расходов (Письмо Минфина РФ от 23.12.2016 N 03-03-06/1/77417).

- акты выполненных работ;

- фотоотчеты;

- эфирные справки или иные подобные документы, выданные непосредственно теле- или радиокомпанией, в т. ч. графики подтвержденных выходов рекламы;

- подшивки статей и другие аналогичные документы.

Учет в 1С

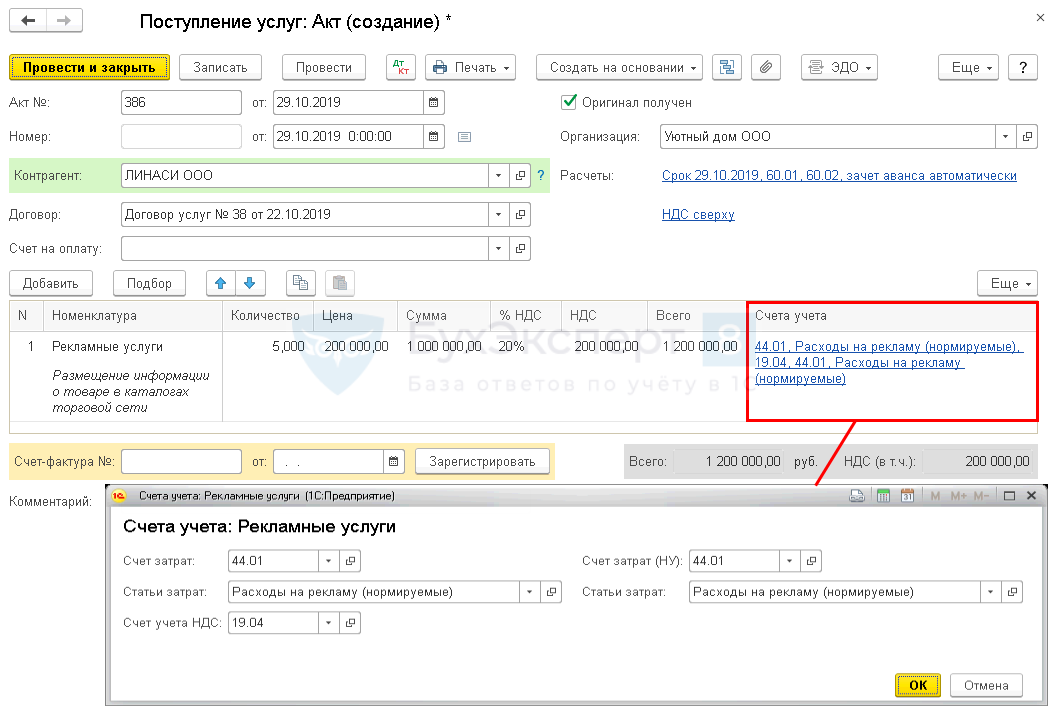

Учет затрат на рекламу отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные) .

В документе укажите:

- Акт № от — дата и номер первичного документа;

- от — дата подписания акта;

- Договор — документ, по которому ведутся расчеты с контрагентом, Вид договора — С поставщиком.

- По ссылке Счета учета :

- Счет затрат — 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

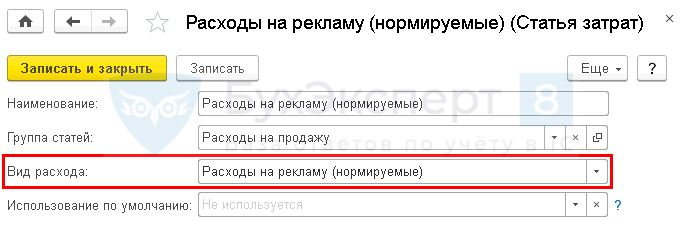

- Статьи затрат — статья затрат на нормируемую рекламу. Выбирается из справочника Статьи затрат, Вид расхода — Расходы на рекламу (нормируемые).

Для отражения нормируемых затрат на рекламу в справочнике Статьи затрат в поле Вид расхода выберите значение Расходы на рекламу (нормируемые). Тогда затраты на рекламу будут признаваться в расходах автоматически в конце месяца в размере 1% от выручки при выполнении операции Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца .

Если расходы на рекламу не нормируются, то у статьи затрат Вид расхода должен быть Прочие расходы: затраты будут учитываться в составе расходов отчетного периода по НУ единовременно и полностью.

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

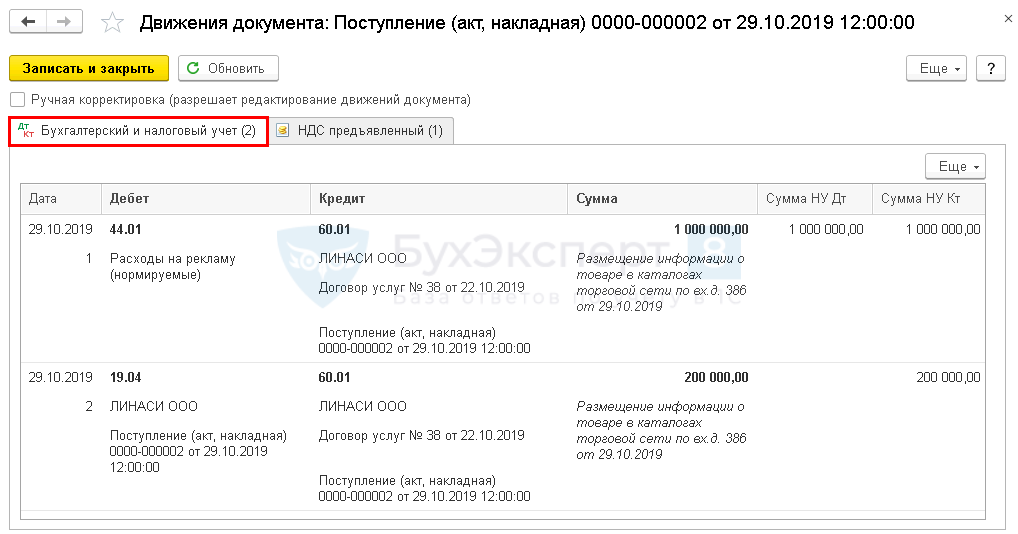

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт 60.01 — учет затрат на рекламу;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

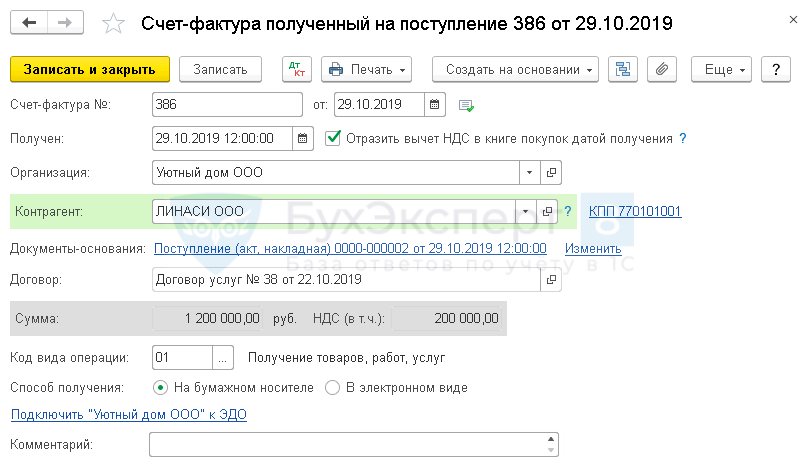

Регистрация СФ поставщика

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

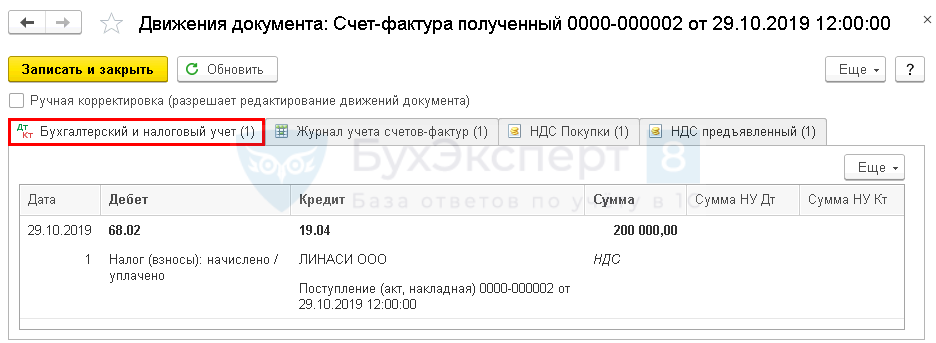

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Признание нормируемых затрат на рекламу в составе расходов на продажу в конце месяца

- от реализации товаров и продукции по счету 90.01.1 «Выручка по деятельности с основной системой налогообложения»;

- от реализации прочего имущества по счету 91.01 «Прочие доходы» по статьям прочих доходов и расходов, принимаемых к НУ и относящимся к расходам по ОСНО, у которых Вид статьи : PDF

- Реализация основных средств;

- Реализация нематериальных активов;

- Реализация объектов строительства;

- Реализация прочего имущества;

- Реализация имущественных прав кроме права требования;

- Реализация имущественных прав по объектам обслуживающих производств и хозяйств;

- Реализация ценных бумаг.

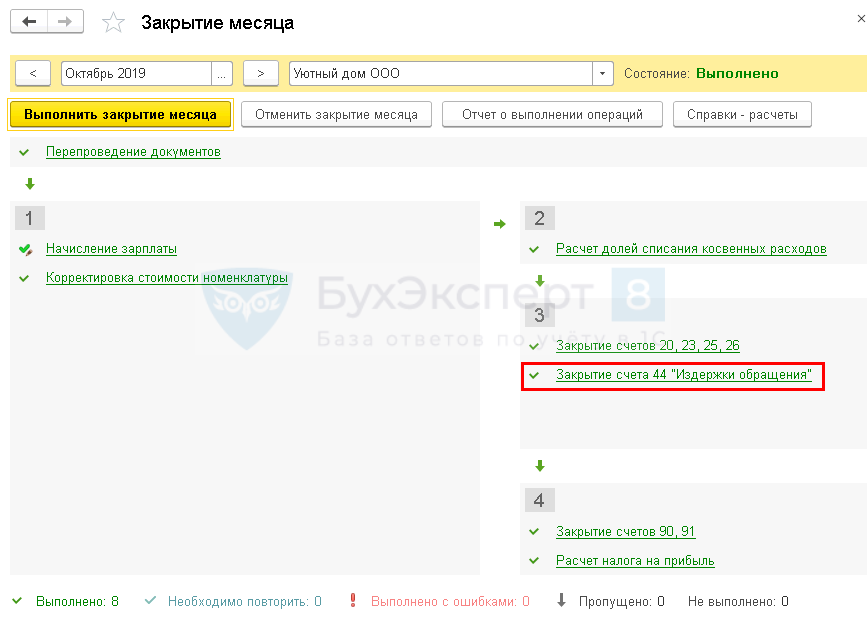

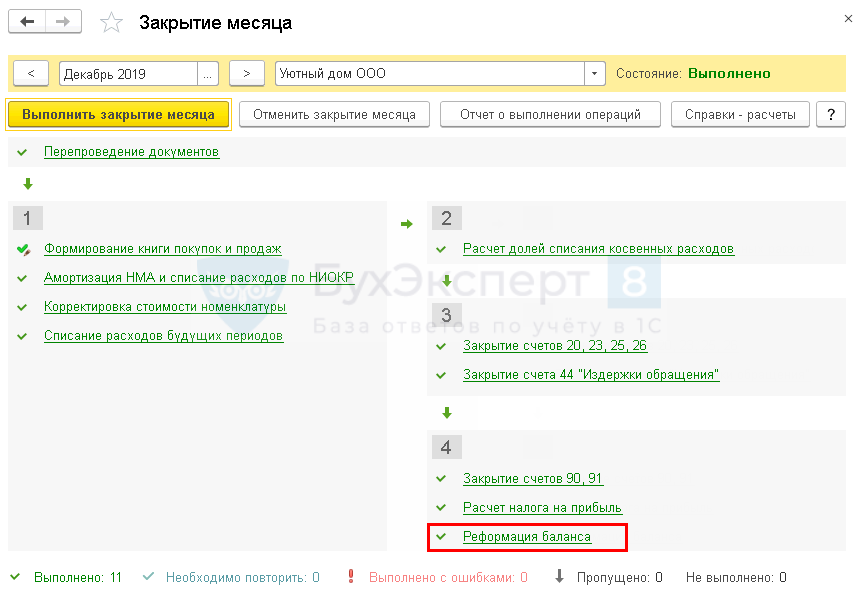

Для того чтобы затраты на рекламу отразились в составе расходов на продажу, запустите процедуру Закрытия месяца операция Закрытие счета 44 «Издержки обращения» в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Октябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — в полной сумме;

- в НУ — в размере 1% от выручки.

Ноябрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Декабрь

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание затрат на рекламу в составе расходов на продажу:

- в БУ — нет: расходы были учтены в полной сумме единовременно в месяце возникновения затрат;

- в НУ — в размере 1% от выручки.

Контроль

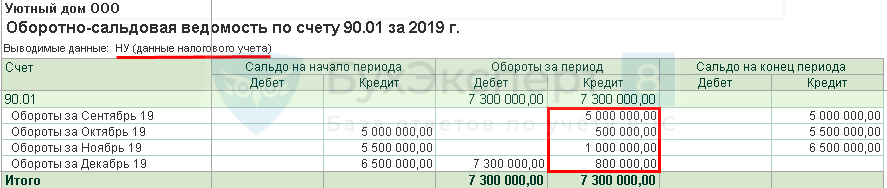

Рассчитаем сумму признания затрат на рекламу в НУ в расходах на продажу. Для этого сначала выясним сумму выручки для расчета — сформируем отчет Оборотно-сальдовая ведомость по счету 90.01 «Выручка» по данным налогового учета в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

В организации за текущий год не было реализации ОС и прочего имущества, поэтому в расчет берется только счет 90.01 «Выручка».

Осуществить проверку списания затрат на рекламу можно с помощью отчета Оборотно-сальдовая ведомость по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

Из отчета Оборотно-сальдовая ведомость видно, что в БУ затраты на рекламу признаны в расходах единовременно, а в налоговом учете — в размере 1% выручки, следовательно операция по отражению расходов на рекламу отражена верно.

Остаток непризнанных нормируемых затрат в размере 927 000 руб. будет отнесен в состав убытков, не учитываемых в НУ.

Декларация по налогу на прибыль

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего».

Списание непризнанных нормируемых затрат на рекламу в составе убытков, не учитываемых в НУ

Непризнанные нормируемые затраты на рекламу по НУ в конце года отражаются в составе убытков, не учитываемых в налоговом учете, на следующий год такие затраты не переносятся.

Не принимаемые в НУ расходы на рекламу списываются за счет чистой прибыли автоматически при выполнении регламентной операции Реформация баланса в процедуре Закрытия месяца в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводку:

- Дт 84.02 Кт 44.01 — списание непризнанных нормируемых затрат на рекламу в состав убытков, не учитываемых в НУ.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.Затраты на рекламу, публикуемую в Интернет-сети, разрешается относить в базу.Верховный Суд вынес вердикт по спору между ФНС и компанией.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(9 оценок, среднее: 4,89 из 5)