Как в 1С начислить премию к празднику

Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период трудовой деятельности и производственные результаты, а при наступлении конкретного события. Например, это могут быть премии к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к праздничным дням, установленным статьей 112 ТК РФ. Основанием для выплаты такой премии является распоряжение (приказ) руководителя организации о поощрении сотрудника. Такие премии, как правило, в систему оплаты труда не включаются.

Бухгалтерский учет

Учет расчетов с сотрудниками организации по начислению и выплате премий ведется на счете 70 "Расчеты с персоналом по оплате труда" (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России 31.10.2004 № 94н).

Источником выплат премий к праздникам может быть нераспределенная прибыль прошлых лет (счет 84 "Нераспределенная прибыль (непокрытый убыток)") или прочие расходы, произведенные организацией на выплату таких премий (счет 91.02 "Прочие расходы").

Порядок учета таких выплат следует отразить в учетной политике организации.

Премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ. Дата фактического получения дохода в виде премии к празднику — день ее выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога — день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Код дохода для премии к празднику — 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений". В письме от 07.08.2017 № СА-4-11/15473@ ФНС России пояснила, что по коду дохода "2003" отражаются вознаграждения (премии) к юбилейным датам, праздникам, премии в виде дополнительного материального стимулирования и иные премии, не связанные с выполнением трудовых обязанностей.

Налог на прибыль

Премии, начисляемые сотрудникам к праздничным дням, не уменьшают налоговую базу по налогу на прибыль (см. письма Минфина России от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283). При этом в учете возникают постоянные разницы (п. 4 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, далее — ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Что касается судебной практики, мнения расходятся. Одни суды делают вывод, что премии сотрудникам, выплачиваемые к праздничным датам, могут учитываться в расходах для целей налогообложения прибыли организаций, если они предусмотрены трудовым, коллективным договором или иным локальным нормативным актом, а другие делают противоположный вывод.

Если организация учтет премию к праздничным дням в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Страховые взносы

В соответствии с пунктом 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. Статьей 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами. Выплаты в виде премии к праздникам не поименованы в упомянутом перечне и, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке. Аналогичное мнение приведено и в письме Минфина России от 07.02.2017 № 03-15-05/6368.

В соответствии со статьей 20.1 Федерального закона от 24.07.1998 № 125-ФЗ объектом обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. В статье 20.2 Закона № 125-ФЗ поименованы суммы, не подлежащие обложению взносами на обязательное социальное страхование от НС и ПЗ. Выплаты в виде премии к праздникам отсутствуют в этом перечне, следовательно, подлежат обложению страховыми взносами на обязательное социальное страхование от НС и ПЗ.

Начисление премии к празднику в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок начисления премии к празднику в программе "1С:Зарплата и управление персоналом 8" редакции 3.

Пример

В программе выполняются следующие действия:

- Настройка вида начисления.

- Расчет и начисление премии сотруднику.

Настройка вида начисления

Для начисления разовой премии к празднику необходимо создать новый вид начисления в разделе Настройка — Начисления по кнопке Создать.

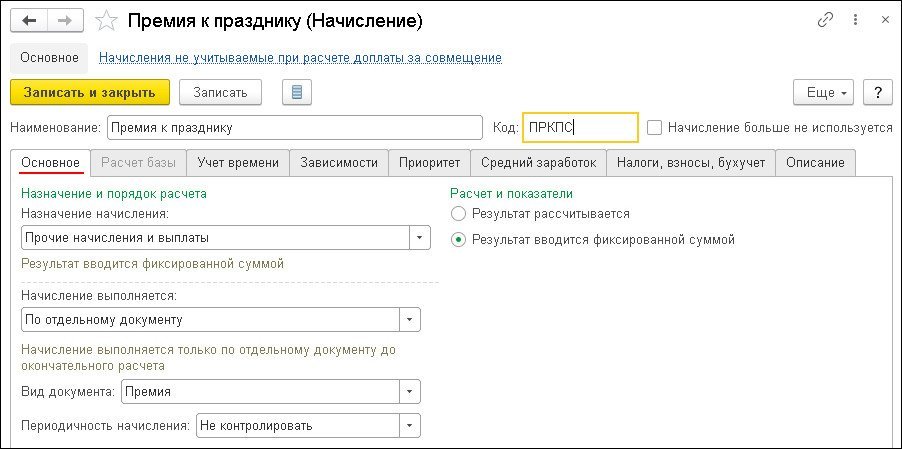

В поле Наименование следует заполнить название вида начисления, в нашем Примере — Премия к празднику (рис. 1). В поле Код указывается код вида начисления (он должен быть уникальным).

Флаг Начисление больше не используется устанавливается, если на предприятии этот вид начисления больше не используется.

На закладке Основное (рис. 1) в разделе Назначение и порядок расчета в поле Назначение начисления нужно выбрать значение Прочие начисления и выплаты. В поле Начисление выполняется — установить значение По отдельному документу. Такое начисление нельзя назначить в качестве планового, до окончательного расчета за месяц оно будет начисляться отдельным документом, выбор которого производится в поле Вид документа. Если в программе уже есть виды начислений с назначением Премия и их принято начислять отдельным документом Премия, то в поле Вид документа выберите Премия. В противном случае выберите документ Разовое начисление, т. к. документ Премия для начисления только премии к празднику доступен не будет.

В поле Периодичность начисления следует указать, нужно ли контролировать периодичность начисления и как. В разделе Расчет и показатели устанавливается переключатель в положение Результат вводится фиксированной суммой.

На закладке Учет времени используются значения, установленные программой по умолчанию.

На закладке Зависимости указываются списки видов начислений и удержаний, зависимых от этого начисления, в базу для расчета которых входит данное начисление. Для удобства просмотра и редактирования начислений и удержаний, в расчетную базу которых входит текущее начисление, предусмотрены списки зависимых видов начислений и удержаний. При добавлении вида начисления или удержания в этот список текущее начисление попадает в список его базовых (на закладку Расчет базы этого вида начисления или удержания).

В связи с тем, что перечень выплат, с которых удерживаются алименты, является открытым, с разовых премий нужно удерживать алименты (п. 1 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841). Поэтому в список зависимых удержаний следует добавить вид удержания Удержание по исполнительному документу. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда, т. е. не прописаны в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

На закладке Приоритет указывается, какие начисления должны выполняться вместо текущего, или начисления, вместо которых выполняется текущее начисление. Как правило, эти таблицы заполняются программой автоматически по результатам анализа основных параметров начислений.

На закладке Средний заработок в разделе Расчет оплаты отпусков, командировок и др. необходимо снять установленные по умолчанию флаги, если премия к празднику не предусмотрена системой оплаты труда (как в нашем Примере). Разовая премия не учитывается при расчете среднего заработка отпусков, командировок и др., если она не закреплена в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (п.п. 2, 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922, письма Минздравсоцразвития России от 13.10.2011 № 22-2/377012-772, Роструда от 23.10.2007 № 4319-6-1). В разделе Расчет пособий по социальному страхованию для просмотра или изменения доступен флаг, определяющий учет этого начисления при расчете больничных и других пособий ФСС РФ по правилам, действующим до 2011 года (в настоящее время этот порядок не применяется).

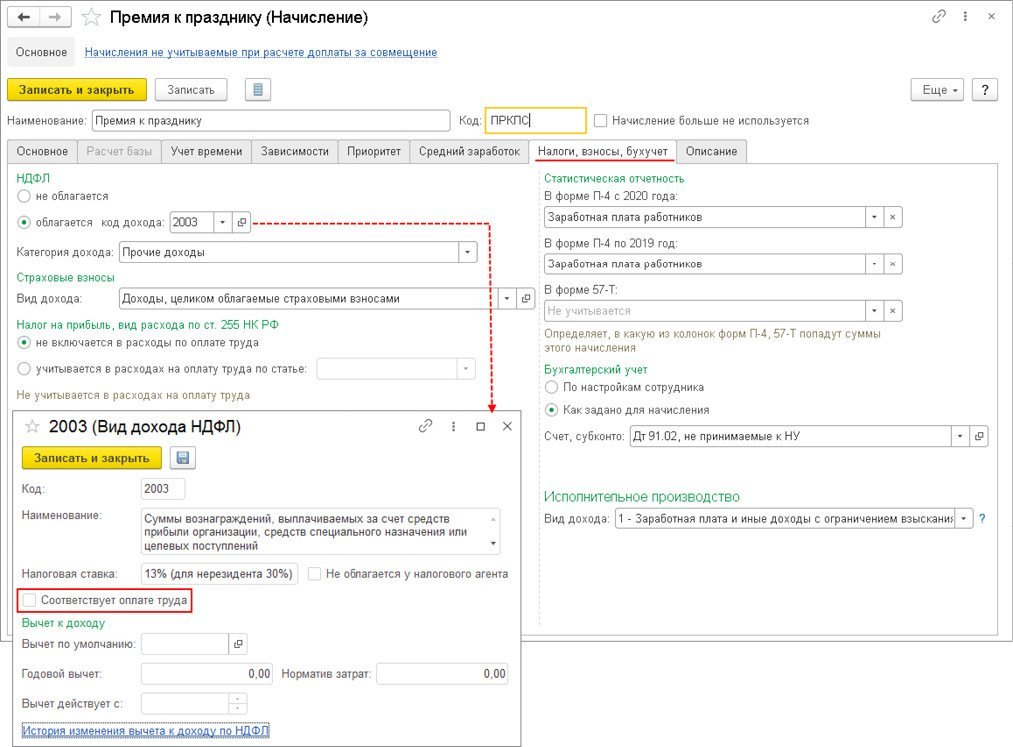

Затем заполняется закладка Налоги, взносы, бухучет (рис. 2). В разделе НДФЛ устанавливается переключатель в положение облагается, и в поле код дохода указывается 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений" (письмо ФНС России от 07.08.2017 № СА-4-11/15473@). В поле Категория дохода выбирается значение Прочие доходы. В разделе Страховые взносы в поле Вид дохода указывается вид дохода с точки зрения обложения страховыми взносами — "Доходы, целиком облагаемые страховыми взносами" (установлен по умолчанию) (п. 1 ст. 420 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368, ст. 20.1 Закона № 125-ФЗ), что соответствует данному начислению. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ устанавливается переключатель в положение не включается в расходы по оплате труда (установлен по умолчанию), т. к. в нашем Примере премия к празднику не связана с производственными результатами. В противном случае устанавливается переключатель в положение учитывается в расходах на оплату труда и выбирается необходимая статья. В разделе Статистическая отчетность указывается, нужно ли учитывать это начисление при заполнении формы П-4 и каким образом учитывать — как выплату социального характера или как заработную плату сотрудников. В нашем Примере по умолчанию переключатель установлен в положение Заработная плата работников, что соответствует этому начислению (пп. 8 п. 84.3 приказа Росстата от 27.11.2019 № 711).

В разделе Бухгалтерский учет устанавливается переключатель в положение Как задано для начисления и в поле Счет, субконто выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка — Способы отражения зарплаты в бухучете). Если необходимый способ отражения в справочнике отсутствует, его нужно создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе "1С:Бухгалтерия 8". В программе "1С:Зарплата и управление персоналом 8" (ред. 3) элементы данного справочника характеризуются только наименованием, в программе "1С:Бухгалтерия 8" для каждого способа отражения в учете дополнительно указывается счет дебета и аналитика, на основании которых в программе "1С:Бухгалтерия 8" формируются проводки по бухгалтерскому и налоговому учету. Если установить переключатель в положение По настройкам сотрудника, то при начислении используется способ отражения, который указан для сотрудника (способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры — Сотрудники)).

В разделе Исполнительное производство в поле Вид дохода по умолчанию устанавливается значение 1 — Заработная плата и иные доходы с ограничением взыскания, что соответствует данному начислению. Это необходимо для правильного заполнения документа на выплату, а на основании него — платежного поручения. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов.

На закладке Описание в поле Краткое наименование можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления для справки. После заполнения всех закладок следует нажать кнопку Записать и закрыть.

Расчет и начисление премии сотруднику

Расчет и начисление разовой премии к празднику в нашем Примере производятся документом Премия (раздел Зарплата — Премии, кнопка Создать).

В поле Месяц указывается месяц, в котором начисляется премия. В поле Дата — дата регистрации документа в информационной базе (используется в печатной форме приказа о поощрении). Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, сотруднику которой начисляется премия.

Поле Подразделение появляется в документе, если в настройках параметров расчета зарплаты (раздел Настройка — Расчет зарплаты) не установлен флаг Расчет и выплата зарплаты выполняется по организации в целом. Если в поле Подразделение будет указано какое-либо конкретное подразделение, то при заполнении табличной части документа по кнопке Подбор будут доступны для выбора сотрудники этого подразделения согласно кадровым данным на дату документа.

В поле Вид премии выбирается ранее созданный вид начисления Премия к празднику. В этом поле доступны для выбора виды начислений, у которых в настройках установлено: назначение начисления Премия или Прочие начисления и выплаты и начисление выполняется По отдельному документу, вид документа Премия.

В разделе Период, по итогам работы за который начисляется премия указывается период, по итогам которого начисляется премия (по умолчанию переключатель установлен в положение Определяется автоматически).

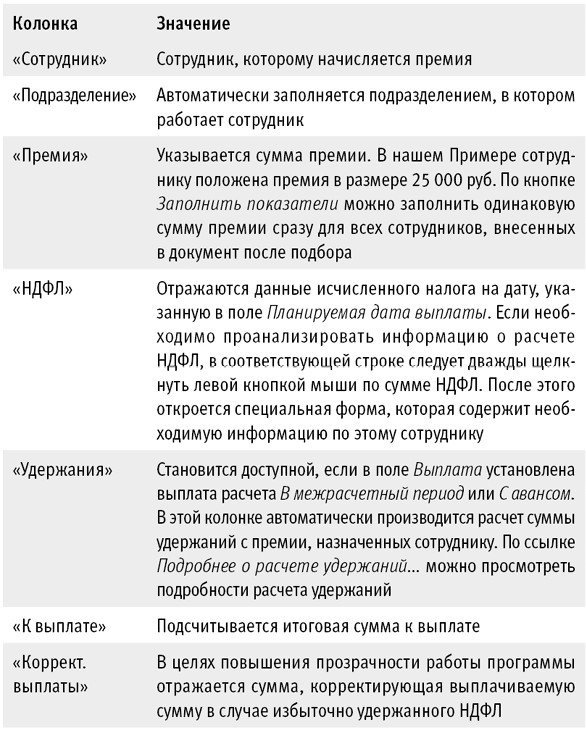

На закладке Премии в табличную часть вводится новая строка по кнопке Подбор или Добавить, в которой указывается:

На закладке Дополнительно в поле Мотив поощрения указывается основание выплаты премии для отражения данной информации в печатной форме приказа о поощрении. В поле Счет, субконто можно указать способ отражения премии в бухгалтерском учете, если он не был указан для вида начисления. В поле Выплата указывается, когда планируется выплатить начисление — С зарплатой, С авансом или В межрасчетный период. По умолчанию устанавливается С зарплатой.

В поле Планируемая дата выплаты указывается планируемая дата выплаты, которая автоматически заполняется в зависимости от выбранного значения в поле Выплата. Для автоматического заполнения данного поля при выплате вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты — закладка Выплата зарплаты) в разделе Дата выплаты зарплаты следует указать дату выплаты зарплаты и аванса. При выплате в межрасчетный период в этом поле указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

Флаг Рассчитывать удержания (установлен по умолчанию) можно снять, если необходимо выплатить в межрасчетный период начисленную сумму полностью, а удержания, назначенные сотруднику, произвести при последующих расчетах с ним.

Поле Руководитель автоматически заполняется фамилией, именем, отчеством и должностью руководителя организации из справочника Организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используется для расшифровки подписи в печатной форме приказа о поощрении по унифицированной форме № Т-11а или № Т-11 (кнопка Печать). Затем следует нажать кнопку Провести.

Из документа Премия по кнопке Выплатить можно сразу создать документ на выплату премии Ведомость в кассу; Ведомость в банк; Ведомость через раздатчика; Ведомость перечислений на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты — закладка Выплата зарплаты — раздел Как правило, выплата выполняется), и (или) настроек выплаты зарплаты для подразделения (раздел Настройка — Подразделения — закладка Бухучет и выплата зарплаты — раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры — Сотрудники — ссылка Выплаты, учет затрат). При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Премия, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости.

Расчет страховых взносов производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата — Начисление зарплаты и взносов) при окончательном расчете зарплаты за месяц. При синхронизации данных с бухгалтерской программой сумма премии к празднику и страховых взносов, рассчитанных с этой премии, отражаются по дебету счета 91.02 "Прочие расходы".

От редакции. В 1С:Лектории 08.12.2020 состоялась онлайн-лекция "Создание новых видов начислений и видов времени в "1С:Зарплате и управлении персоналом 8" (ред. 3)". Подробнее см. на сайте 1С:ИТС .

Как настроить и начислить премию в 1С Бухгалтерия 3.0?

Премия или денежное вознаграждение по своему значению ничем не отличаются. Руководство организации самостоятельно может назначить сумму премии. Сумма премии перечисляется сотруднику вместе с основной оплатой труда.На организации может быть несколько видов начислений премии и для каждого вида может применятся свой расчет. Денежное вознаграждение можно установить:

- однократная выплата

- ежемесячная выплата

- квартальная выплата

- годовая

Также руководство организации может отменить выплату премии для сотрудника.

Рассмотрим как правильно начислить премию в конфигурации 1С Бухгалтерия предприятия 3.0.

Важно, что в данной конфигурации премия может начисляться либо с уже установленных документов или же в ручном режиме.

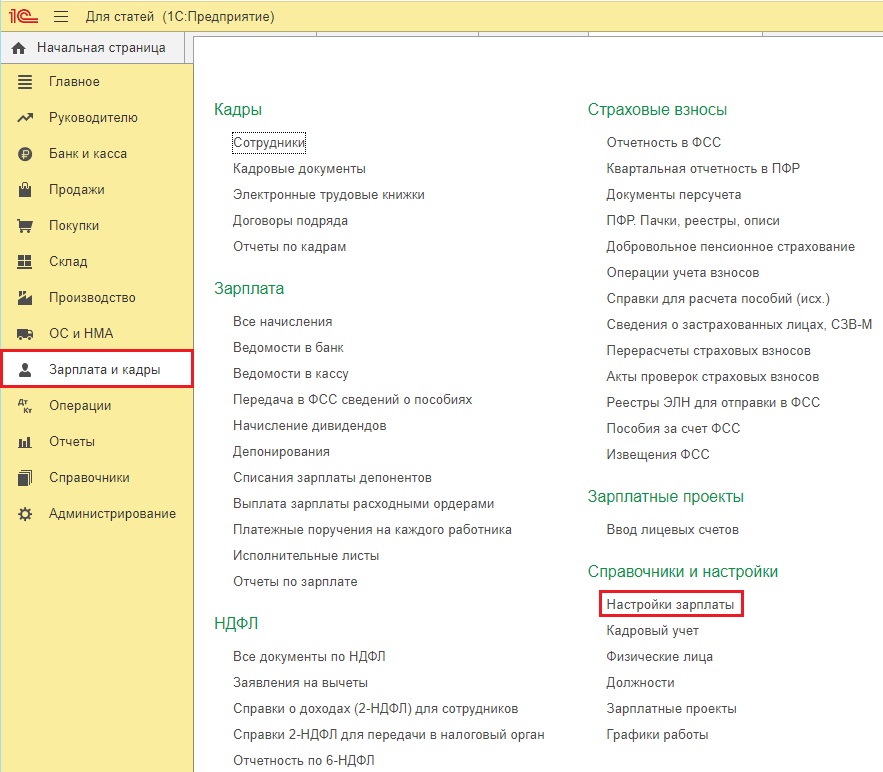

Первым дело необходимо создать новую запись в справочнике “Начисления”. Для этого перейдем в пункт меню “Зарплата и кадры” и выберем “Настройка зарплаты”.

В окне настройки необходимо раскрыть список “Расчет зарплаты” и нажать на гиперссылку “Начисления”

Если данного элемента в справочнике нет, пользователь создает его самостоятельно. Для этого нажимаем на кнопку “Создать” и заполняем следующие реквизиты:

- “Наименование” — пользователь называет новое перечисление в зависимости от назначения. К примеру “Ежемесячная премия”.

- “Код” — также указывает пользователь, однако данный код должен быть уникальным, иначе программа не даст его сохранить.

- “НДФЛ” — в примере устанавливаем “Облагается код доходом” и из справочника “Виды доходов НДФЛ” . Укажем код 2002 (суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)). В отдельных случаях можно указать код 2003 (суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений).

- “Страховые взносы” – установим из предложенных вариантов “Доходы, целиком облагаемые страховыми взносами”.

- Налог на прибыль, вид расхода по ст. 255 НК РФ – выберем вариант из справочника Учитывается в расходах на оплату труда по статье – пп.2 ст.255 НК РФ;

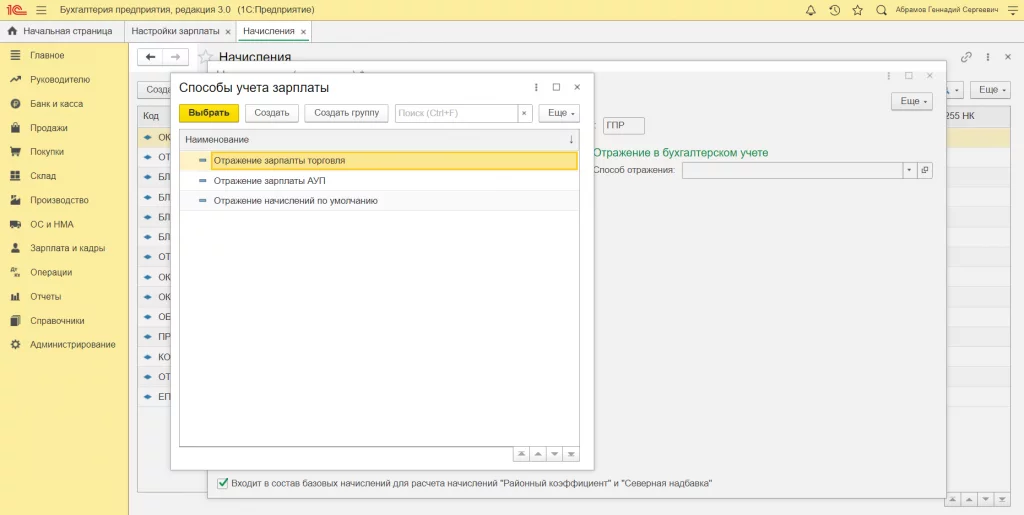

- Отражение в бухгалтерском учете – если в программе начисление зарплаты и премий будет использоваться один счет учета, то данное поле можно не заполнять. Программа автоматически разносит все. Однако, если счет учета будет другим, то необходимо из справочника “Способы учета зарплаты” выбрать верную запись, если таковой нет, пользователь может создать ее самостоятельно.

- Входит в состав базовых начислений для расчета начислений Районный коэффициент – флаг устанавливается при необходимости:

После заполнения всех реквизитов необходимо сохранить новую запись “Записать и закрыть”.

Следующим шагом будет начисление премий. Если премия будет начисляться на постоянной основе, то в программе необходимо указать, для какого сотрудника с помощью следующих документов :

1. “Прием на работу” (“Зарплата и кадры” — “Кадровые документы”) — данный документ используется, когда сотрудника только приняли на работу. Создаем документ, заполняем необходимые реквизиты. Указав оклад сотруднику, нажимаем на гиперссылку “Доплата” и заполняем окно, указав в нем начисление “Премия” и вписав сумму самой премии.

2. Если сотрудник уже принят на работу, то для постоянного начисления премий необходимо в программе воспользоваться документом “Кадровый перевод”. Создаем новый документ, также заполняем необходимые реквизиты. Также как и в документе приема на работу, указываем сумму оклада и в настройке “Доплаты” указываем начисление и сумму.

Если премия выплачивается один раз, тогда указывается она уже непосредственно в самом документе “Начисление зарплаты” вручную.

Далее рассмотрим, как программа формирует начисление премий, используя документ “Начисление заработной платы”.

Зайдя в пункт меню “Зарплата и кадры” — “Все начисления”, создаем документ, нажав на кнопку “Создать” и выбрав “Начисление зарплаты”.

Заполнив все реквизиты шапки документа, переходим к заполнению табличной части. Для этого используем кнопку “Заполнить”.

Программа автоматически подберет сотрудников.

В колонке “Начисления”, нажав на гиперссылку, пользователь может добавить для сотрудника начисление разовой премии. В форме нажимаем на кнопку “Добавить”, после чего выбираем подразделение и указываем вид начисления и сумму.

Для сотрудников, у которых премия установлена в кадровых документах, программа автоматически подставит эти данные.

Проводим документ, после чего можно проанализировать движение по регистрам и счетам учета.

Также на основании данного документа можно сформировать печатную форму “Расчетный лист”, в котором будет отображаться начисленное денежное вознаграждение сотрудникам организации.

Премия к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

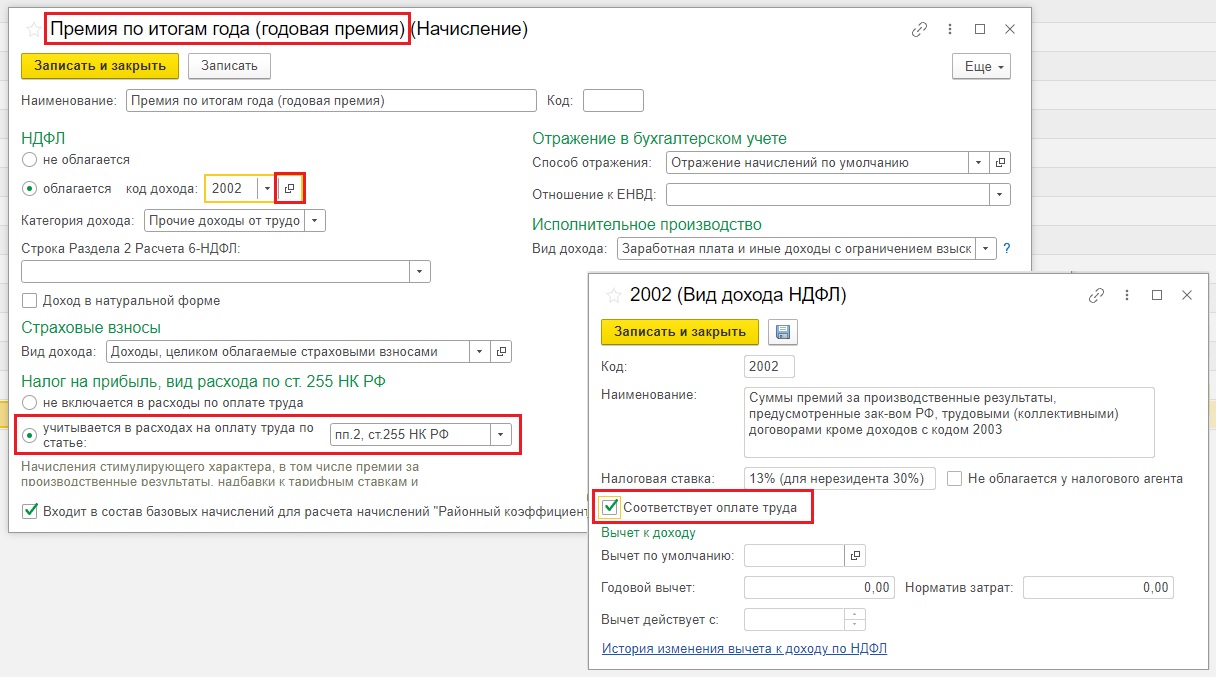

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

Данная премия облагается НДФЛ и страховыми взносами в полном объеме (письмо Минфина России от 25.10.2018 № 03-15-06/76608). Дата фактического получения дохода для премий по итогам работы за год, являющихся составной частью оплаты труда, определяется как день их выплаты (письма ФНС от 10.10.2017 № ГД-4-11/20374@, Минфина от 03.09.2018 № 03-04-06/62848). НДФЛ с премии перечисляется в бюджет не позднее следующего за выплатой рабочего дня.

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления»:

При создании нужно указать следующие данные:

— НДФЛ облагается по коду дохода 2002;

— Категория дохода «Прочие доходы от трудовой деятельности»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Учитывается в расходах на оплату труда по статье пп. 2 ст. 255 НК РФ»;

— Входит ли данная премия в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» зависит от того, применяются ли районные коэффициенты к расчету заработной платы в вашем регионе;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания».

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

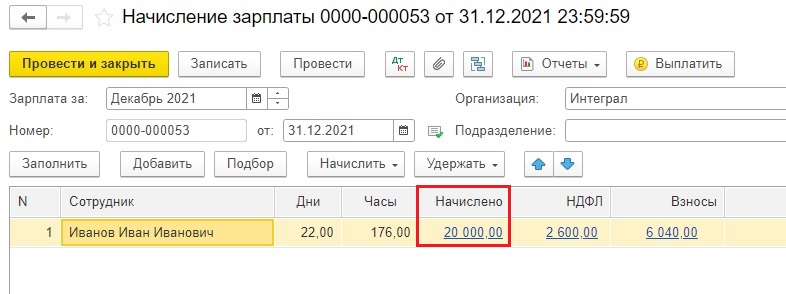

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

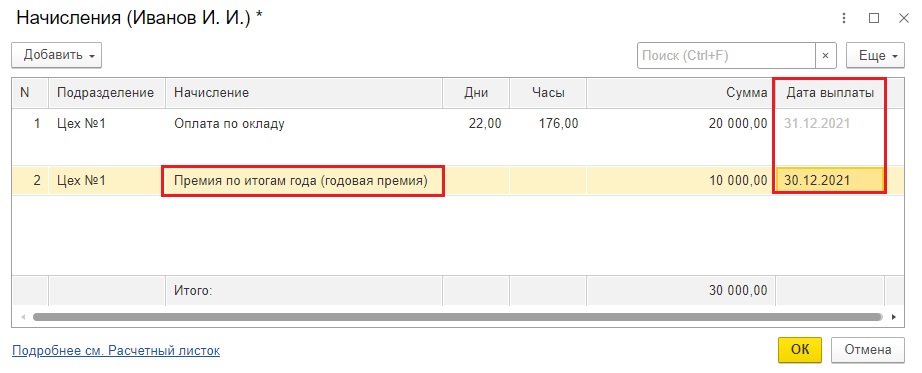

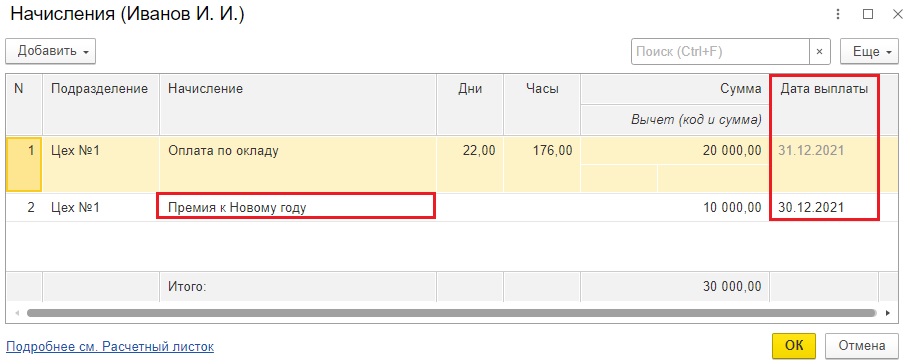

Приведем условный пример: зарплата Иванова И.И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

Начислим зарплату в разделе «Зарплата и кадры» — «Все начисления».

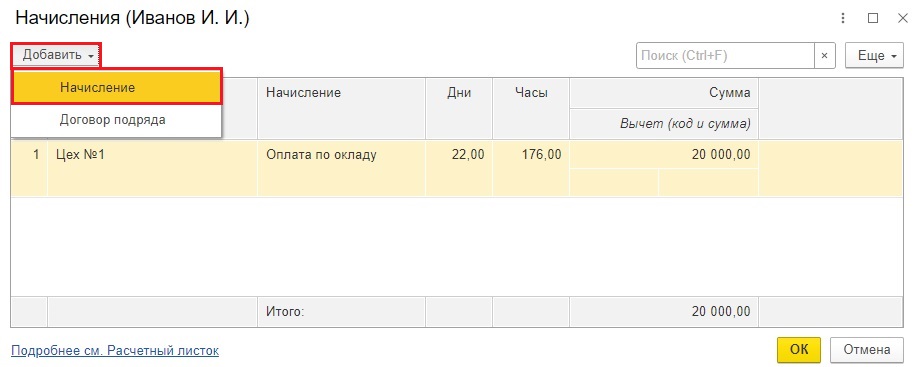

Теперь « провалимся » в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Программа вернет нас обратно в окно начисления зарплаты.

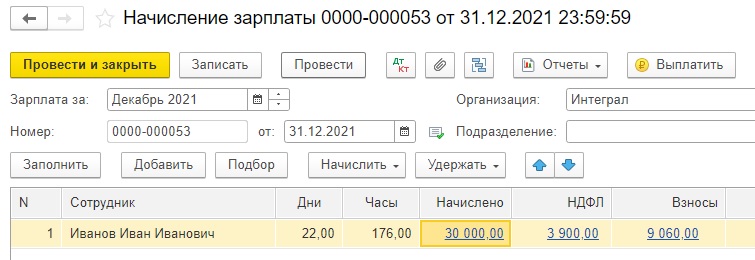

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

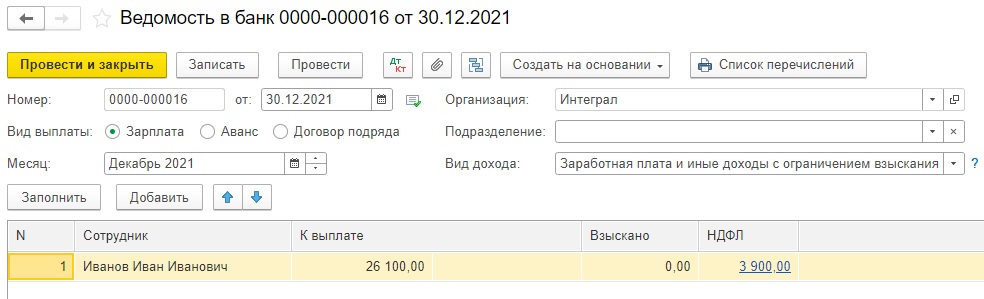

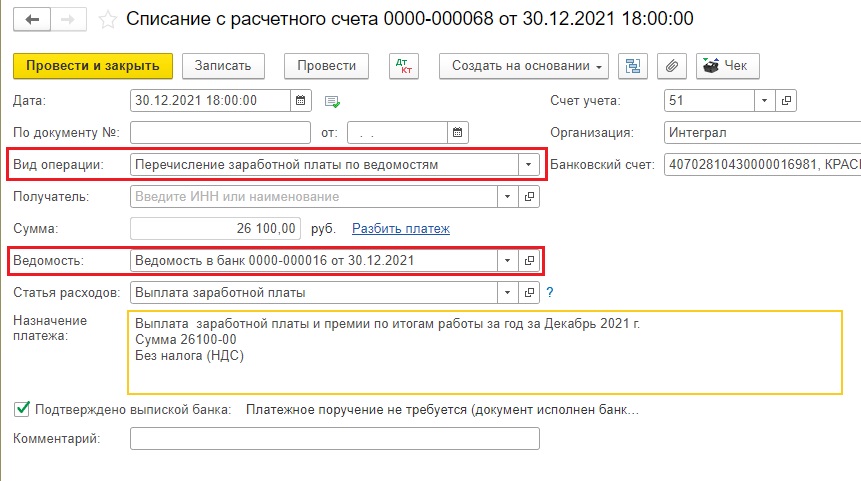

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

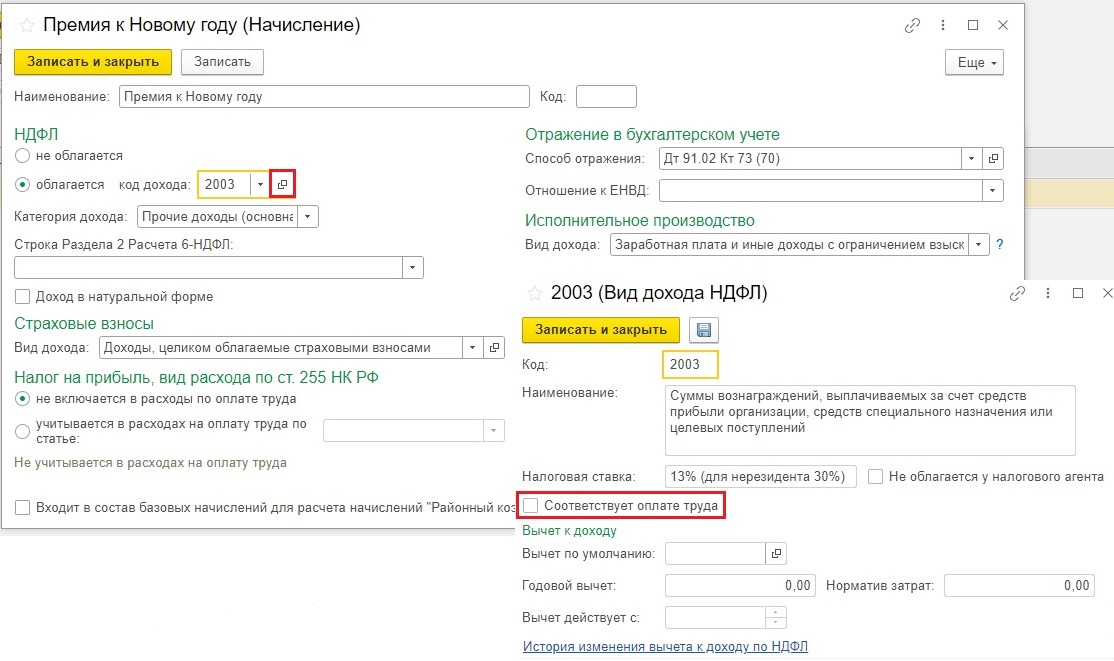

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Начисления».

Настройки этого начисления должны быть следующими:

— Облагается НДФЛ с кодом дохода 2003, обратите внимание, что если провалиться в этот код дохода, то галочка «Соответствует оплате труда» не должна стоять.

— Категория дохода «Прочие доходы (основная налоговая база)»;

— Вид дохода «Доходы, целиком облагаемые страховыми взносами»;

— Налог на прибыль «Не включаются в расходы на оплату труда»;

— Вид дохода «Заработная плата и иные доходы с ограничением взыскания»;

— Ставить галочку напротив позиции «Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» не нужно. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

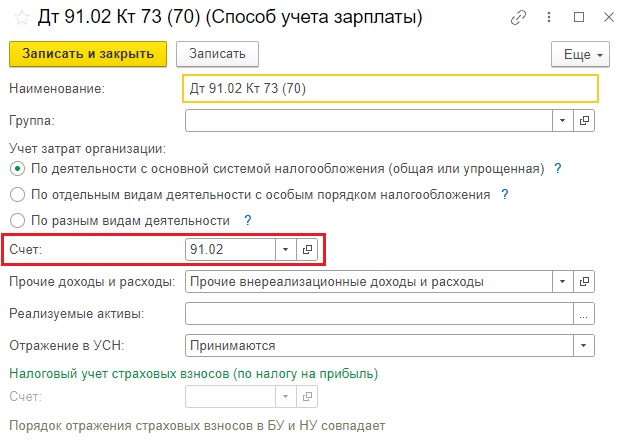

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

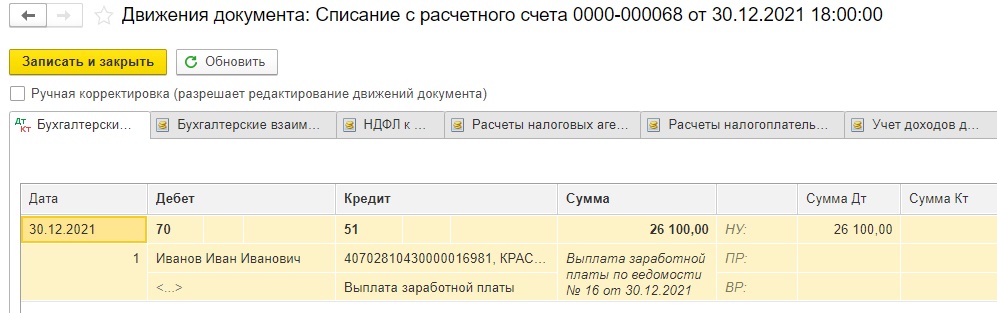

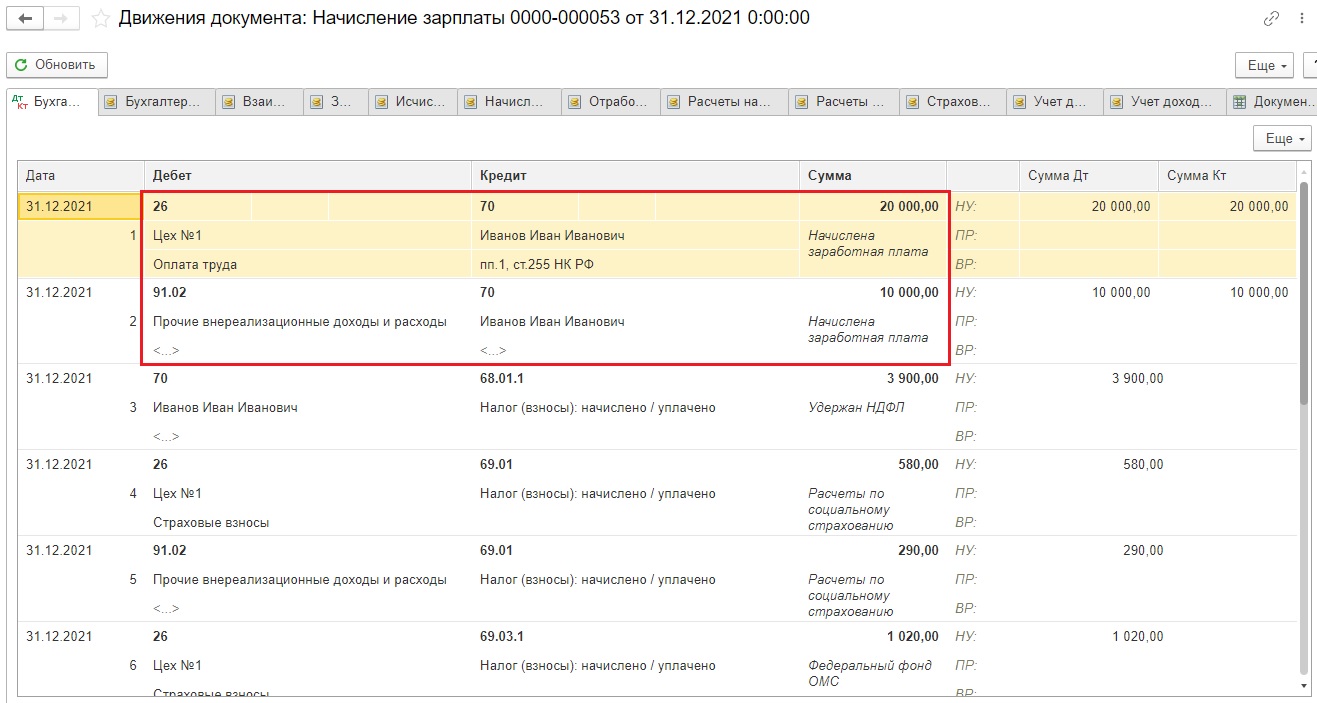

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

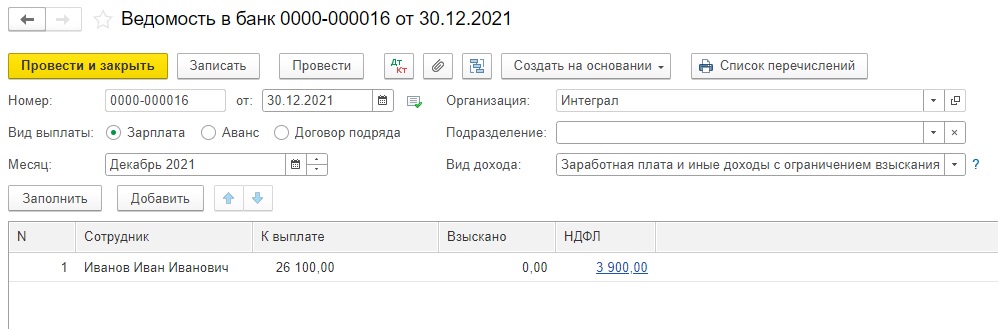

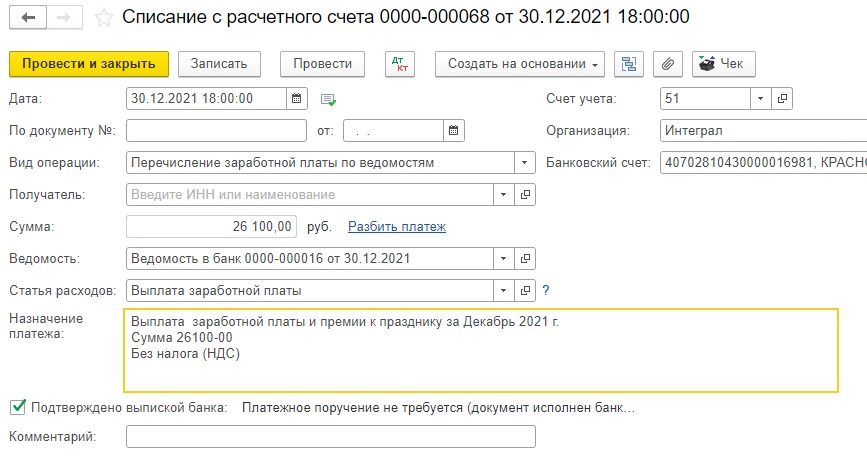

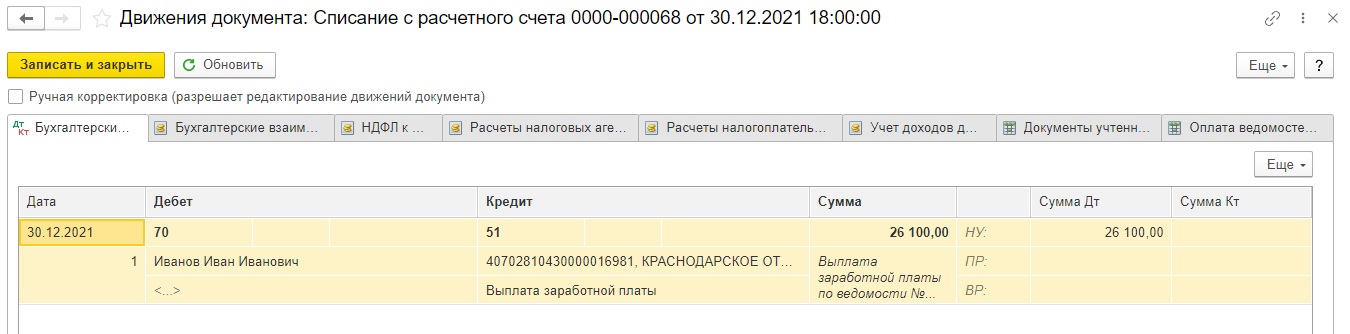

Теперь сформируем ведомость на выплату зарплаты:

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Как начислить премию в 1С Бухгалтерия 8.3?

Подробный разбор темы: «Как начислить премию в 1С Бухгалтерия 8.3». Перед тем, как приступить к операции начисления премии в программе, стоит пояснить, что же подразумевает собой премия в 1С.

Премия — это выплата, которая имеет мотивационный характер. Она включена в общую оплату труда на организации. Ее задачей является стимулирование сотрудников на более эффективную и качественную работу.

Разновидности премий и условий их выплат

Существует две разновидности премий:

- Производственные. Они уменьшают налоговую базу на прибыль.

- Непроизводственные. Они относятся к чистой прибыли и выплачиваются за заслуги, которые не связаны с рабочими обязанностями.

Непроизводственные стимулы включают выплаты денежных средств сотрудникам, которые недавно стали пенсионерами или в качестве государственных наград. В эту категорию также входят поощрения к праздничным дням и юбилеям работников.

Поощрения производственного характера могут выдаваться регулярно или разово. Как понятно из названия, регулярные льготы выдаются на регулярной основе, например, раз в месяц или квартал. Периодичность выплат регулируются внутренними местными актами организации и им не нужны особые условия для выплаты премий. При полном соблюдении всех требований работник получает регулярный бонус к доходу.

Регулированием нерегулярных стимулов также могут быть утверждены внутренними локальными актами, но для их получения необходимо достичь особых вершин, достигнуть высоких показателей. Разовые поощрения обычно выдаются отдельным приказом с объяснением причины выплаты бонуса. Их получают за такие достижения, как завершение проекта, развитие высокого стажа в компании, улучшение качества товаров, увеличение продаж, принятие участие в мероприятиях. И за определенные итоги труда, которые превышают норматив.

Для корректного расчета и начисления премии необходимо оформить Положение об оплате труда и премировании. В этом документе следует заполнить все показатели и требования для получения стимулирующих. В этот файл обязательно должны входить следующие уточнения:

- число людей, которым могут быть начислены бонусы;

- виды премий, которые выплачиваются в организации;

- требования и периодичность выплат;

- формулы, расчеты, критерии оценки показателей;

- операция по рассматриванию или оспариванию итогов оценки.

С учетом этого ВЛА и приказа, стимулирующие оплачиваются бухгалтерским отделом.

Как начислить премию в 1С

Чтобы рассчитать, например, ежемесячный бонус в 1С Бухгалтерия 8.3, необходимо перейти в «Зарплата и кадры». Важно помнить, что вознаграждение не рассчитывается в самой системе, а прописана уже рассчитанная сумма.

Если допустим в компания премия начисляется каждый месяц, то программу нужно только добавить такую разновидность бонусов.

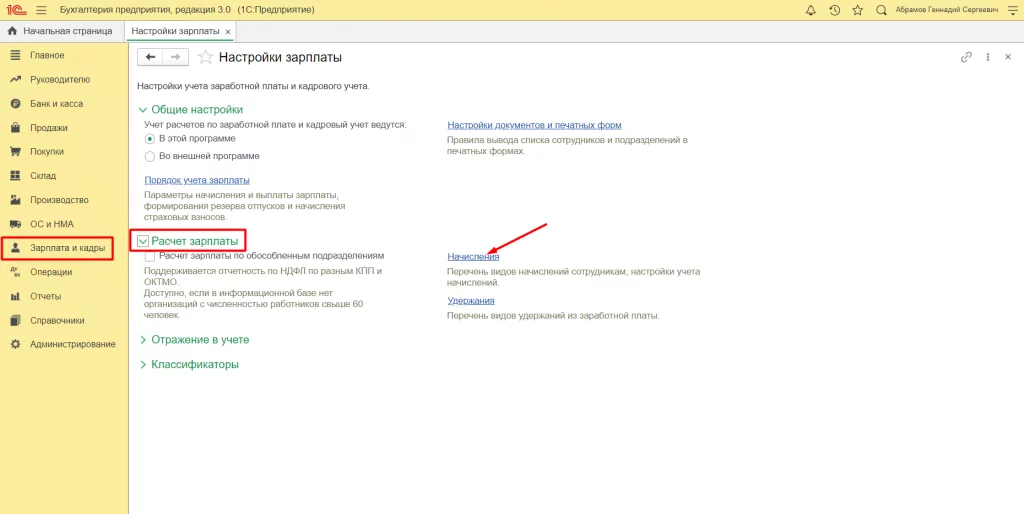

В окне «Зарплата и кадры» в разделе «Справочники и настройки» есть окошко «Настройки зарплаты», в котором нужно нажать на «Расчет зарплаты», а после на «Начисления». В этом разделе легко просмотреть настройки и виды учета в программе.

Приведем пример, что нам нужно прописать ежемесячное поощрение сотрудников. Поскольку этот бонус распространяется на всех сотрудников, достаточно оформить его только один раз. Использовать его можно только один раз в месяц при расчете заработной платы.

Для оформления установки нажмите «Создать».

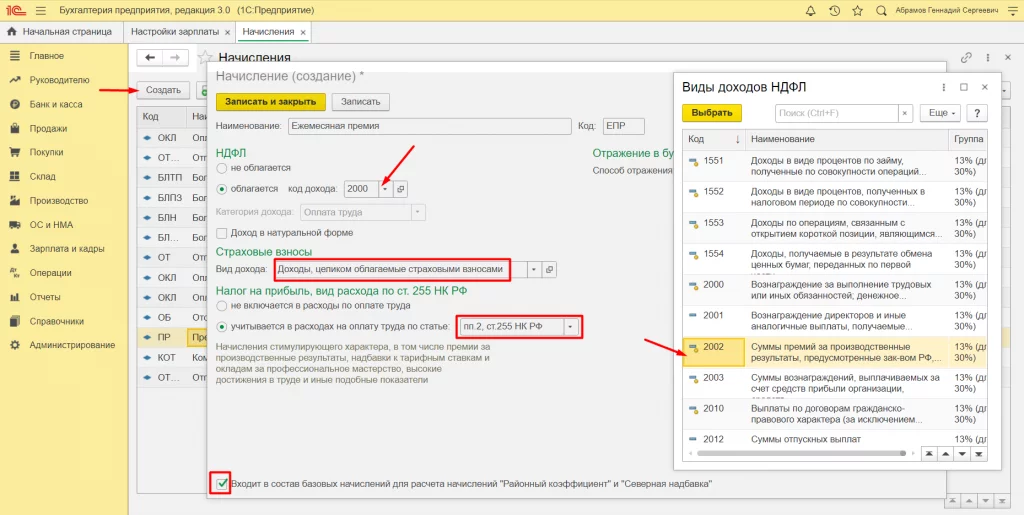

В новом окне необходимо ввести наименование, допустим, «Ежемесячная премия», а после код из букв. Например, «ЕПР». Также следует прописать, что НДФЛ учитывается и является «прочими доходами от трудовой деятельности». Для производственной разновидности премий необходимо кликнуть на код 2002 из нового списка, который появляется при прикосновении к стрелке.

В данном случае рассматриваются денежные выплаты, поэтому галочка около «Доход в натуральной форме» не нужна.

После следует прописать, что все доходы облагаются страховыми взносами. И отметить, что они поступают в расходы на оплату труда в целях подсчета налога на прибыль по ст. 255 НК РФ. Обязательным условием является выбор 2 пункта этой статьи. В этом пункте прописано все о начислениях премий и других стимулирующих.

Важно тщательно рассмотреть способ отражения в системе. Лучше не нажимать на какие-либо показатели, если награды будут распространены на всех сотрудников. Это необходимо в связи с тем, что чаще всего расходы на заработную плату «падают» на счета 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы» для административных служащих в организации. На предприятиях, специализирующихся на торговле, используется счет 44. То есть для разных категорий работников будут начисляться стимулирующие, в которые автоматически включается первоначальный счет учета расходов на зарплату.

Однако можно поставить определенный показатель, в котором будет учитываться установленный счет. Поэтому это поле должно быть пустым.

Нажмите на «Записать и закрыть», тогда произойдет создание и активация начисления.

Как установить премию сотруднику в 1С

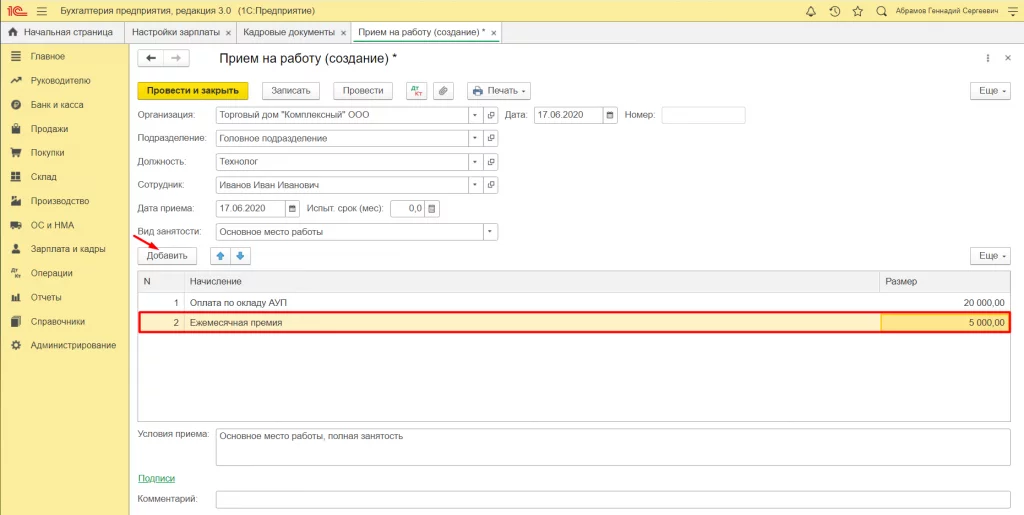

Ранее уже говорилось о том, что регулярное вознаграждение указывается в ВЛА организации. Премия прописывается в момент, когда создается приказ для принятия сотрудника на работу.

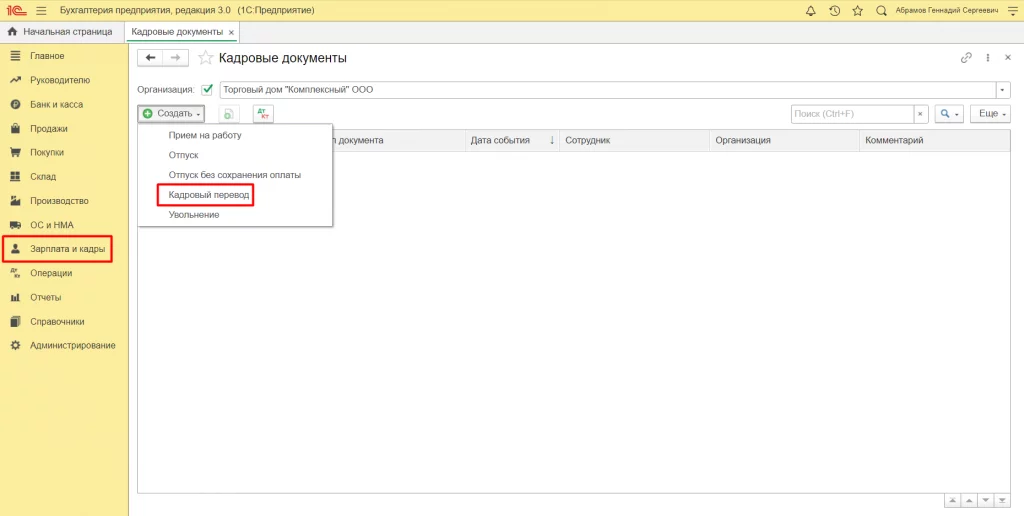

В разделе «Зарплата и кадры» выберите «Кадровые документы» и нажмите на кнопку «Создать», которая откроет окно «Прием на работу».

В этой форме прописывается название организации, подразделения, в котором сотрудник начинает работать. После следует отметить должность работника. Укажите вид занятости, например, главное место работы.

В табличном шаблоне пропишите оклад. Через опцию «Добавить» выберите ЕПР и её объем.

При условии, что ранее такой бонус никто не получал, и он был прописан с новой датой, следует изменить трудовые договоры сотрудников в системе, создать приказ о переводе (смене) персонала, что приведет к документообороту.

Например, сделаем новый кадровый перевод рабочему и оформим указанное вознаграждение в программе. Для этого следует в разделе «Зарплата и кадры» нажать на «Кадровые документы», а после на «Создать», где необходимо кликнуть на «Кадровый перевод».

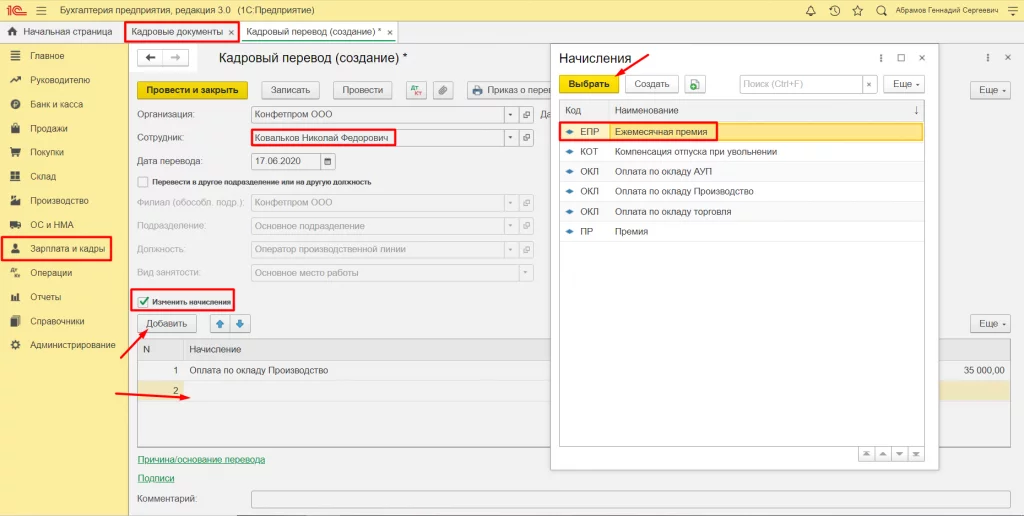

В новом окошке выберите нужного сотрудника, поставьте галку около опции «Изменить начисления».

Далее кликните на «Добавить», после чего появится справочник начислений. Затем выделите ЕПР и нажмите на «Выбрать». В табличном шаблоне укажите сумму премии.

Когда вы закончите проведение всех операций, нажмите на «Провести и закрыть».

Теперь зарплата будет рассчитываться с премией.

Как рассчитать зарплату и премию в 1С

Заработная плата и надбавки начисляются в последний день месяца. Стимулирующие рассчитываются отдельным документом за интервал в 1 месяц, а не в системе. Поощрительный бонус может начисляться как отдельно, так и вместе с заработной платой.

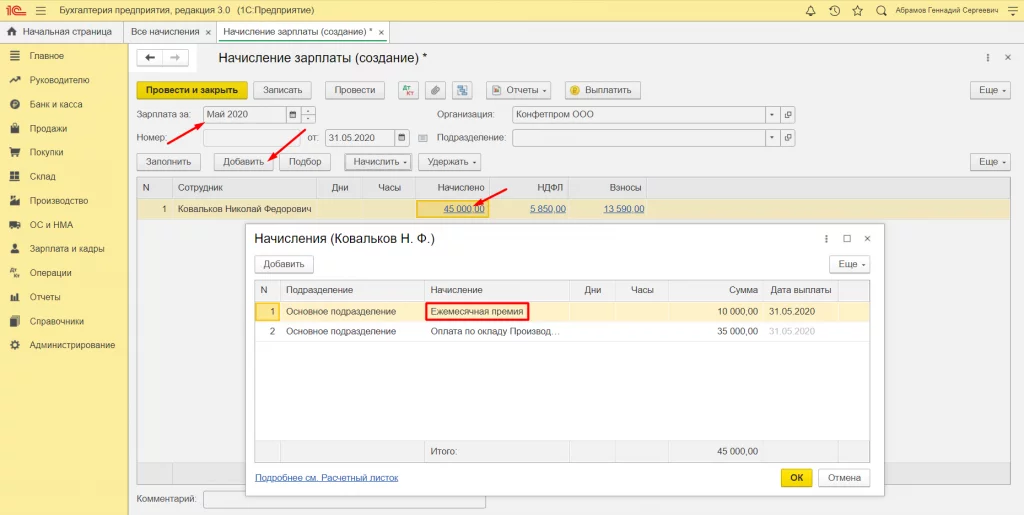

В том же разделе необходимо нажать на «Все начисления» и на «Создать», где следует выбрать «Начисление зарплаты».

В новом шаблоне пропишите название организации, месяц расчета. Далее нажмите на «Заполнить», что выведет список всех работников. Затем кликните на «Начислить».

Возьмем, к примеру, учет заработной платы одного сотрудника, получившего кадровый перевод.

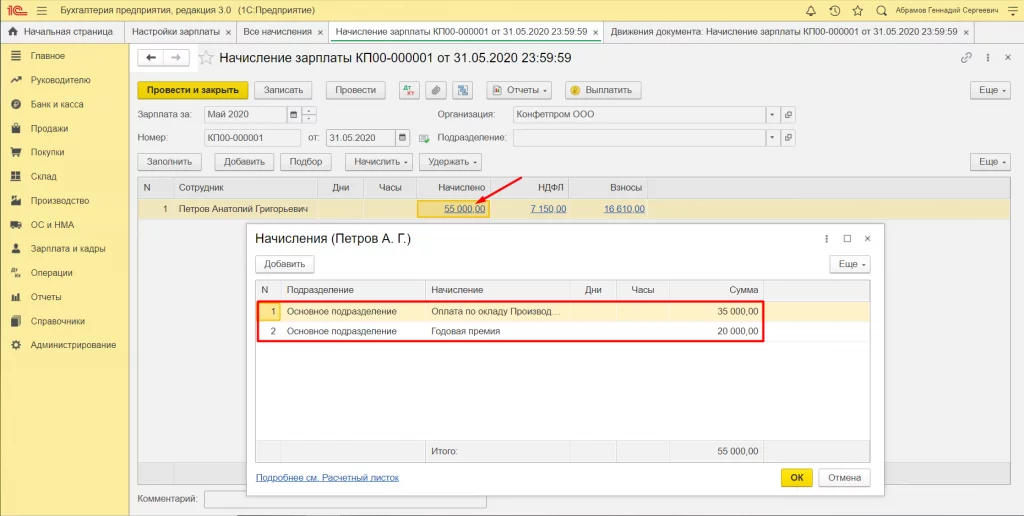

Необходимо кликнуть на «Добавить» и выделить нужного работника. В строке начислений будет указан объем зарплаты человека. При нажатии выйдет полное описание: оклад 35000 руб. и ЕРП 10000 руб.

Кликнув на «Расчетный листок», вы сможете открыть документ с соответствующим названием, в котором будет указана точная сумма заработной платы, премий и НДФЛ.

Следовательно, если регулярная премия была оформлена в программе, то ее сумма будет автоматически добавляться к зарплате сотрудника каждый месяц. Однако, если суммы не совпадают, вам придется регистрировать их вручную во время расчета.

В то же время, если вы нажмете на НДФЛ и страховые взносы в таблице, откроется новое окно с их данными, и будет видно, из каких выплат они рассчитываются.

Нажмите на «Провести и закрыть», после процедура будет отражена в бухгалтерских и налоговых регистрах.

Таким алгоритмом действий можно оформить начисление ежемесячного вознаграждения в программе 1С Бухгалтерия 8.3.

Как рассчитать годовую премию в программе

Таким же способом необходимо проверить наличие такого вида вознаграждения как годовая премия в системе. В разделе «Зарплата и кадры» в окне «Справочники и настройки» выберите «Настройки зарплаты» и нажмите «Начисления».

С помощью кнопки «Создать» введите наименование «Годовая премия», «ГПР», оставшиеся формы заполните таким же образом.

В окне кода НДФЛ можно прописать 2000 или в зависимости от разновидности премии. Также важно не забыть кликнуть на галочку о том, что начисляется районный коэффициент и северная надбавка.

Также следует помнить, что учитывать зарплату следует только в том случае, если премия в годовом порядке устанавливается только для обособленного круга людей, например, торгового отдела. Потому что объем вознаграждения будет падать только на 44 счет. А точнее, на счет, который был выбран первоначально в справочнике Сотрудники.

Когда все формы будут заполнены, необходимо записать и закрыть, с помощью кнопок с таким названием.

Далее мы расскажем о процессе расчета годовой премии и о том, какие проводки создаются в программе.

Годовая премия в 1С

Процесс похож на оформление ежемесячной премии — сначала откройте окно «Начисление зарплаты». Пропишите нужную информацию и нажмите на «Заполнить», чтобы вызвать вывод заработной платы всех работников. После следует выбрать один из двух вариантов.

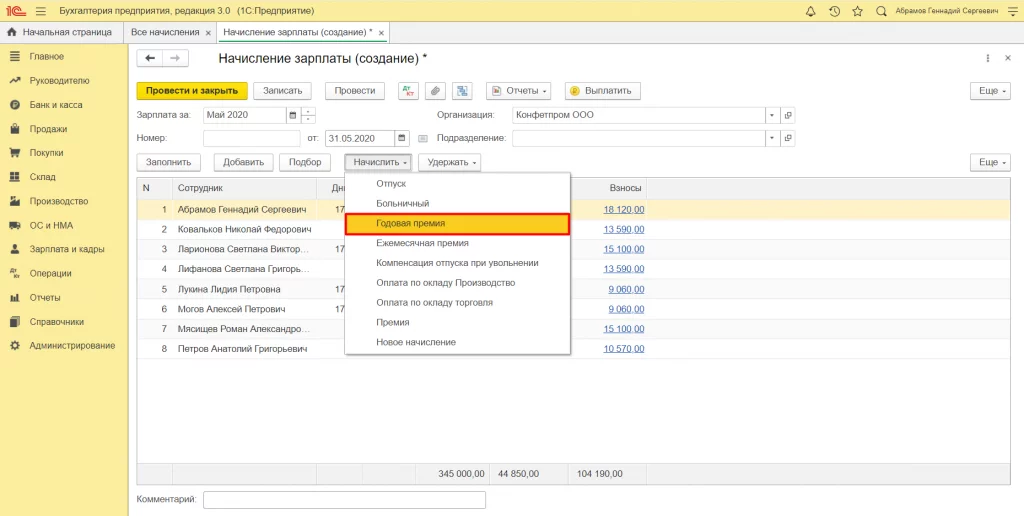

Если вы собираетесь следовать первому методу, то выделите сотрудника и нажмите «Начислить» и выберите «Годовая премия».

Во втором методе нажмите на сумму зарплаты и в новом окне добавьте ГП с помощью кнопки «Добавить».

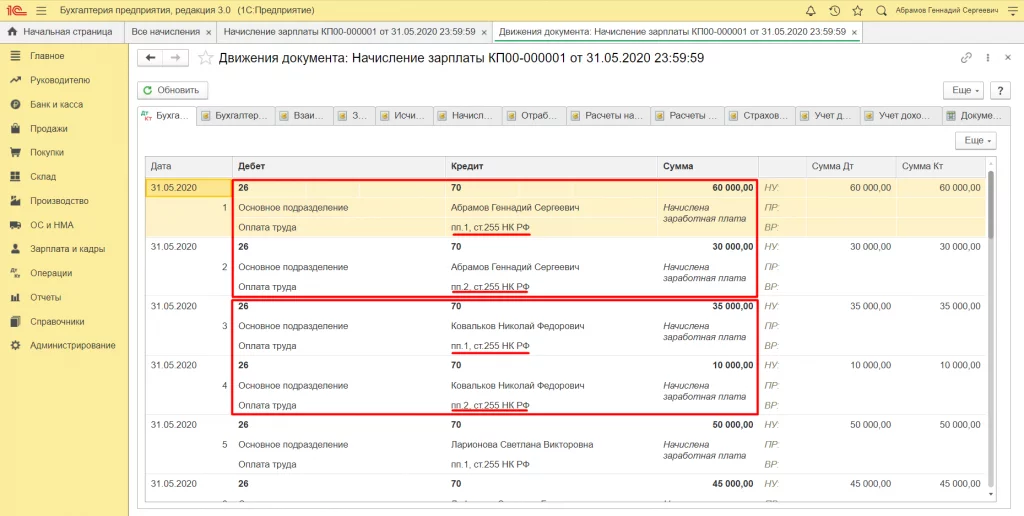

Однако в обоих случаях следует ввести сумму вознаграждения самостоятельно. После заполнения формы проведите документ. Нажмите на «Дт Кт», после чего запускаются проводки по данным процедурам.

Тут можно увидеть разграниченные суммы зарплаты и годовой, ежеквартальной премии. Рядом на вкладках отражен учет налогов и страховых взносов.

Ранее упоминалось, что при оформлении премий в справочники не следует указывать метод отражения в бухгалтерском учете. Но мы рассмотрим, что произойдет, если этот метод будет использован.

Представим, что при оформлении годового стимулирующего был выбран метод учета «Отражение зарплаты в торговле». Также фирма выбрана та же, что и в верхнем примере.

Введите информацию по одному работнику в расчете заработной платы.

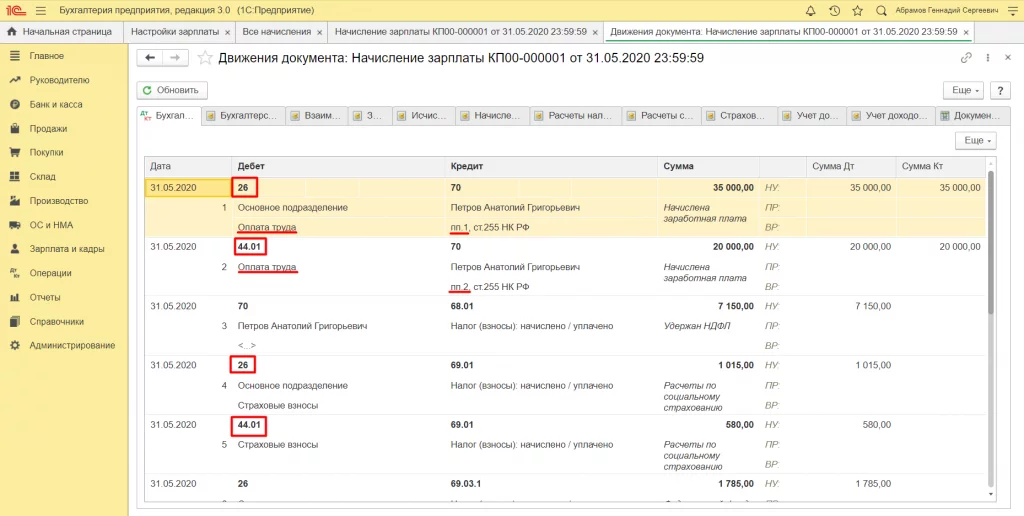

Можно увидеть, что был добавлен оклад и ГП. После проводки файла нажмите «Дт Кт» для просмотра видов проводок, которые были отражены из-за процедуры в учете.

Можно заметить, что оклад поступил на счет 26, а премия упала на счет торговли — 44.01, что некорректно с точки зрения бухгалтерского и налогового учета.

Очень важно запомнить, что при оформлении нового вида вознаграждения и надбавок не следует указывать метод отражения в учете.

Заключение

Из проведенного в статье анализа можно сделать вывод, что для грамотного расчета страхового взноса требуется высокая концентрация и профессионализм со стороны бухгалтерской и кадровой службы. Важно правильно оформить обосновывающие документы для заявок на самые разные производственные и непроизводственные случаи. При начислении заработной платы и премий в 1С необходимо ориентироваться на точность расчетов и внимательный ввод информации.

При возникновении любых вопросов всегда можно обратиться за помощью к специалистам 1С.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку