Как в 1с бух начислить аванс 2023

Дата публикации 27.01.2023

Использован релиз 3.0.129

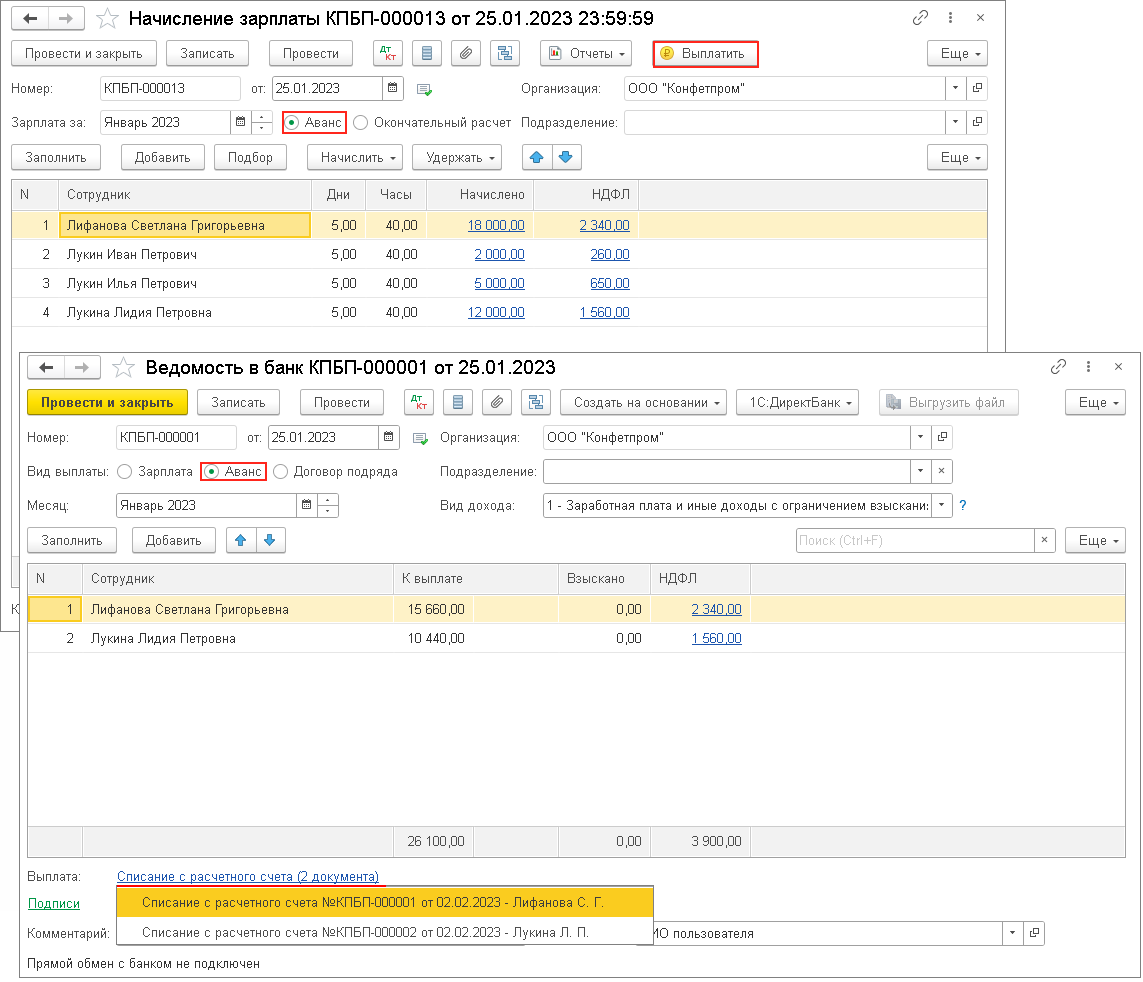

Расчет зарплаты за первую половину месяца (далее – аванс) производится с помощью документа "Начисление зарплаты" (раздел Зарплата и кадры – Все начисления). Переключатель установите в положение "Аванс". Кнопка "Заполнить" (рис. 1).

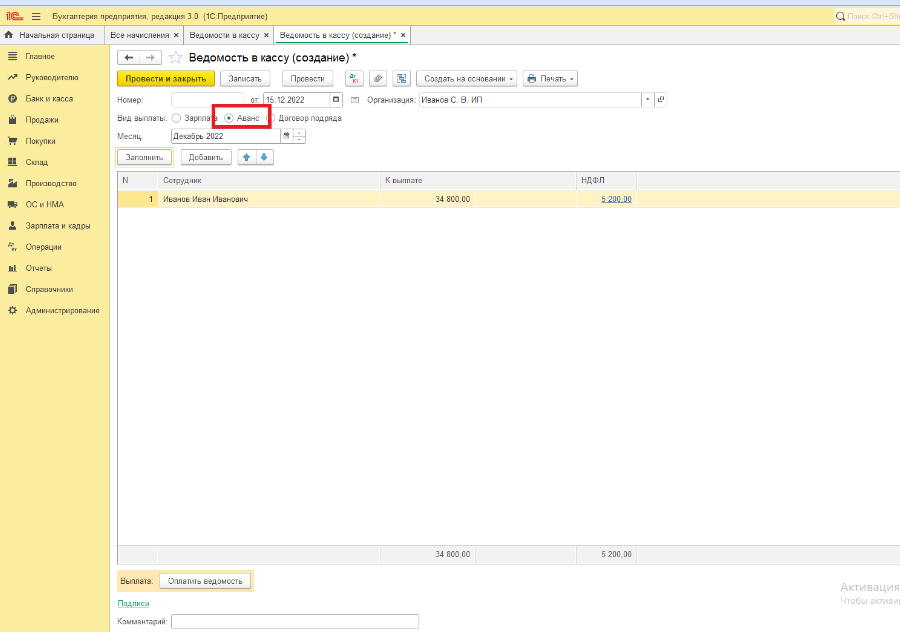

Выплата аванса производится с помощью документов "Ведомость в банк", "Ведомость в кассу" (раздел Зарплата и кадры – Ведомости в банк или Ведомости в кассу) (вид документа выбирается в зависимости от способа выплаты зарплаты). В указанных документах в разделе "Вид выплаты" переключатель также должен быть установлен в положение "Аванс". Кнопка "Заполнить". Суммы к выплате будут рассчитаны с учетом удержанного НДФЛ с аванса (колонка "НДФЛ").

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Начисление за первую половину месяца в «1С:Зарплате и управлении персоналом 8» ред. 3

Согласно статье 136 ТК РФ, зарплата сотрудникам выплачивается не реже, чем каждые полмесяца. Дата выплаты зарплаты устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

С 1 января 2023 года вступил в силу Федеральный закон от 14.07.2022 № 263-ФЗ, который изменил порядок определения даты фактического получения дохода в виде оплаты труда в учете НДФЛ. С 2023 года датой фактического получения зарплаты стала дата ее выплаты, в том числе за первую половину месяца (пп. 1 п. 1 ст. 223 НК РФ). Исчисление НДФЛ производится на дату фактического получения зарплаты (п. 3 ст. 226 НК). Удерживать НДФЛ необходимо при каждой выплате зарплаты (п. 4 ст. 226 НК РФ).

Согласно статье 226 НК РФ, для исчисления налога, а затем его удержания в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо выполнить расчет за первую половину месяца с расчетом НДФЛ документом Начисление за первую половину месяца.

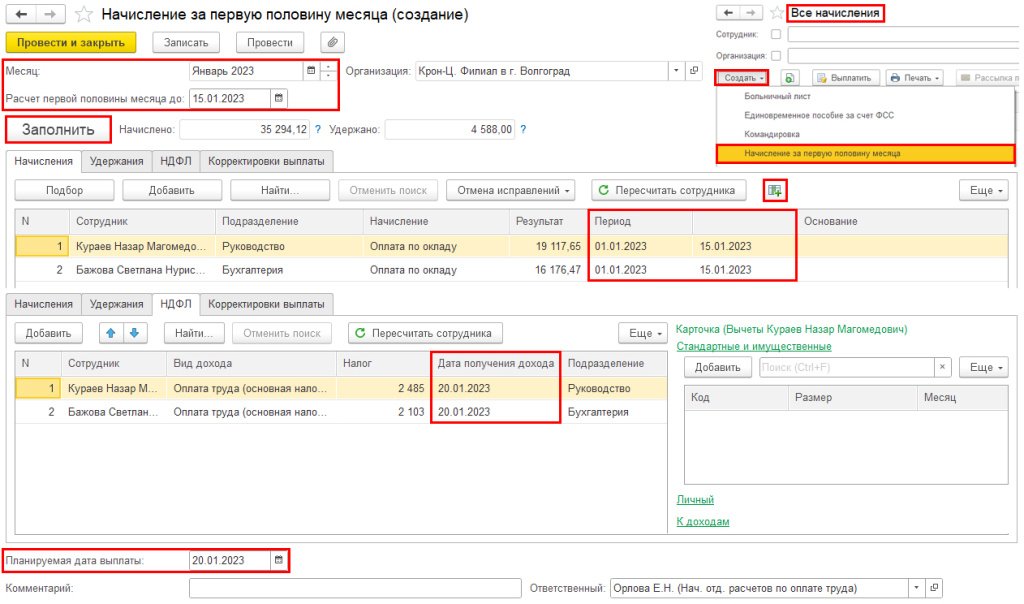

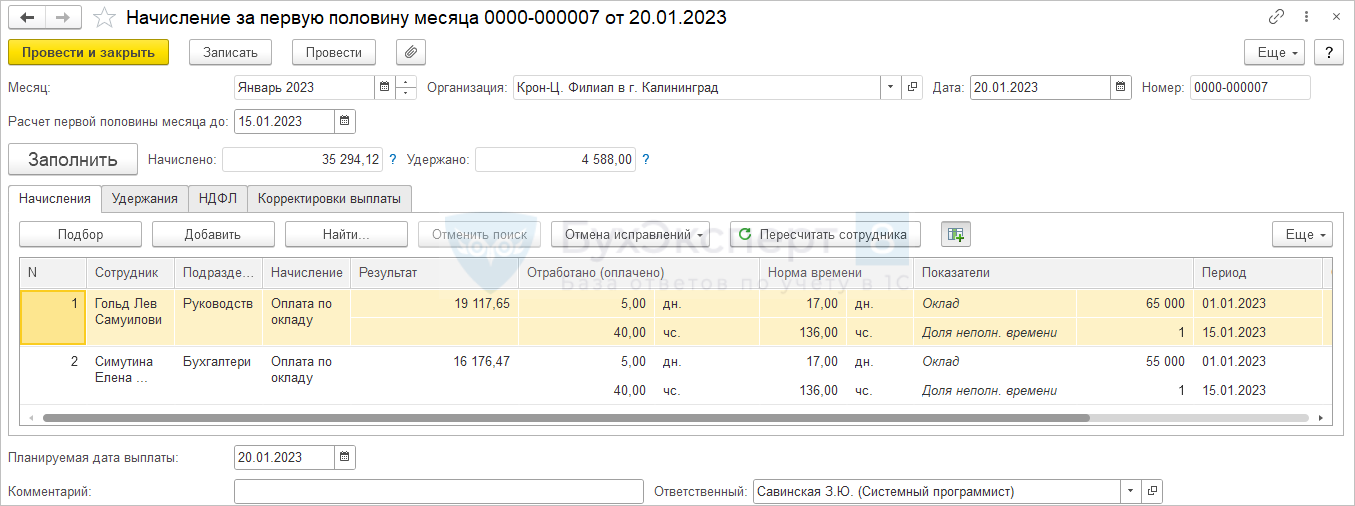

Документ Начисление за первую половину месяца можно создать в разделе Зарплата по ссылке Все начисления (или Создать по ссылке Начисление за первую половину месяца), рис. 1.

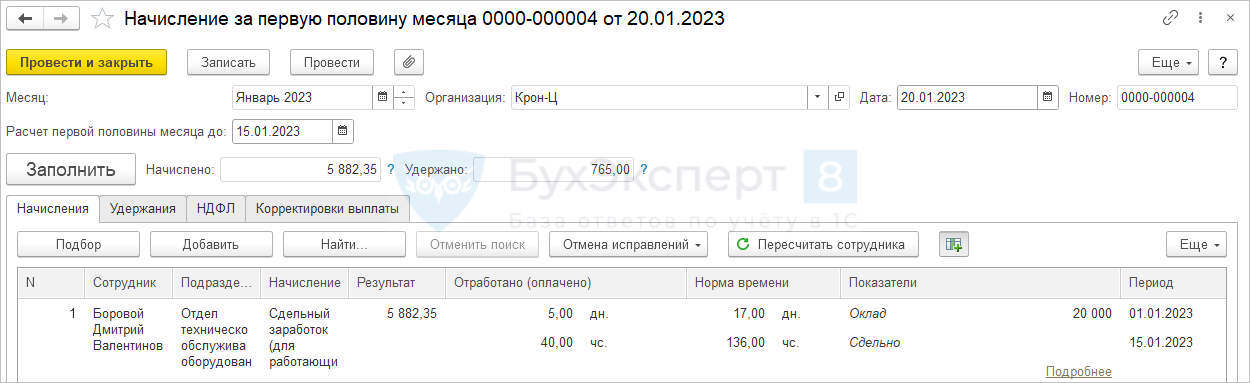

Рис. 1. Документ «Начисление за первую половину месяца» в программе «1С:Зарплата и управление персоналом 8» ред. 3

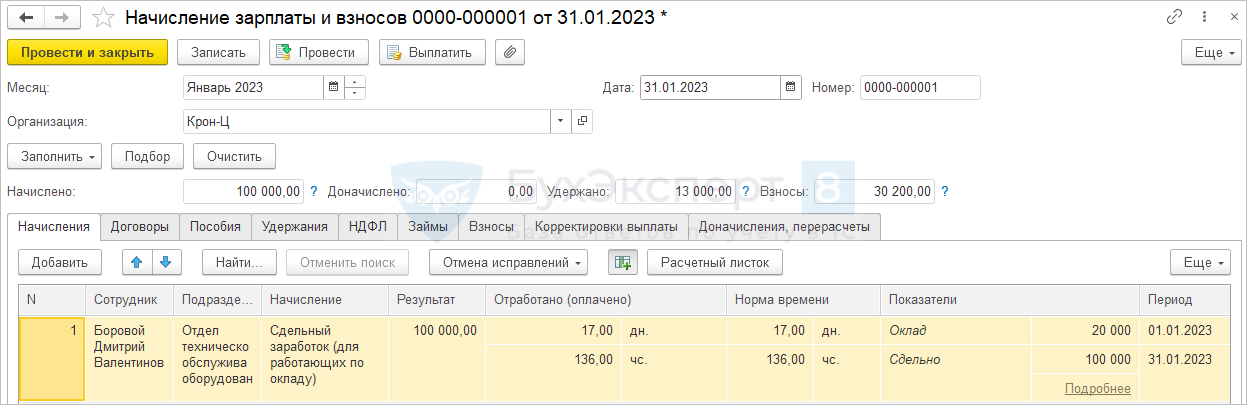

Документ Начисление за первую половину месяца предназначен для расчета суммы аванса сотрудникам, исходя из их плановых начислений и удержаний, а также расчета НДФЛ. Итоговые начисления за весь месяц регистрируются при окончательном расчете зарплаты за месяц документом Начисление зарплаты и взносов.

Внимание! Порядок исчисления и удержания НДФЛ регулирует НК РФ. Если трудовым договором или локальным нормативным актом в организации предусмотрена выплата за первую половину месяца фиксированной суммой, с 2023 года с этого дохода необходимо исчислить и удержать налог при его выплате. Таким образом сумма к выплате не будет соответствовать оговоренной фиксированной сумме.

Начиная с версий 3.1.24.212 и 3.1.23.357 программы «1С:Зарплата и управление персоналом 8» ред. 3, документ Начисление за первую половину месяца с 2023 года заполняется по всем сотрудникам, независимо от ранее указанного способа расчета аванса.

В документе указывается месяц, за который проводится начисление. Также можно изменить дату Расчета первой половины месяца до, установленную по умолчанию (15-е число), до которой следует учитывать отработанное время при расчете начислений (рис. 1).

Внимание! Расчет пособий, доначислений, взносов и т.д. для выплаты аванса производить не нужно.

По кнопке Заполнить в таблицу автоматически попадут все сотрудники организации (рис. 1).

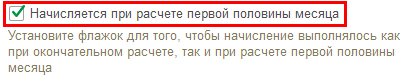

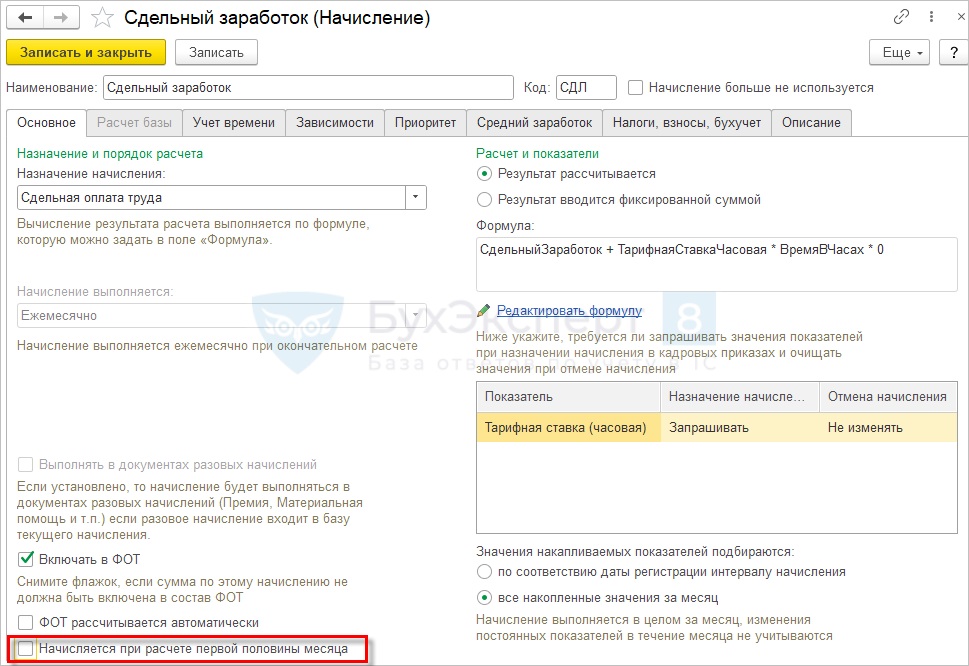

Внимание! На вкладку Начисления в документе Начисление за первую половину месяца автоматически попадут плановые начисления сотрудников, внутри которых установлен флаг Начисляется при расчете первой половины месяца (рис. 2).

Рис. 2. Флаг «Начисляется при расчете первой половины месяца» внутри начисления в программе «1С:Зарплата и управление персоналом 8» ред. 3

Расчет за первую половину месяца проводится с учетом отработанного времени сотрудников. Посмотреть показатели и проверить расчет начисления сотрудников можно по соответствующей кнопке Показать подробности расчета (рис. 1).

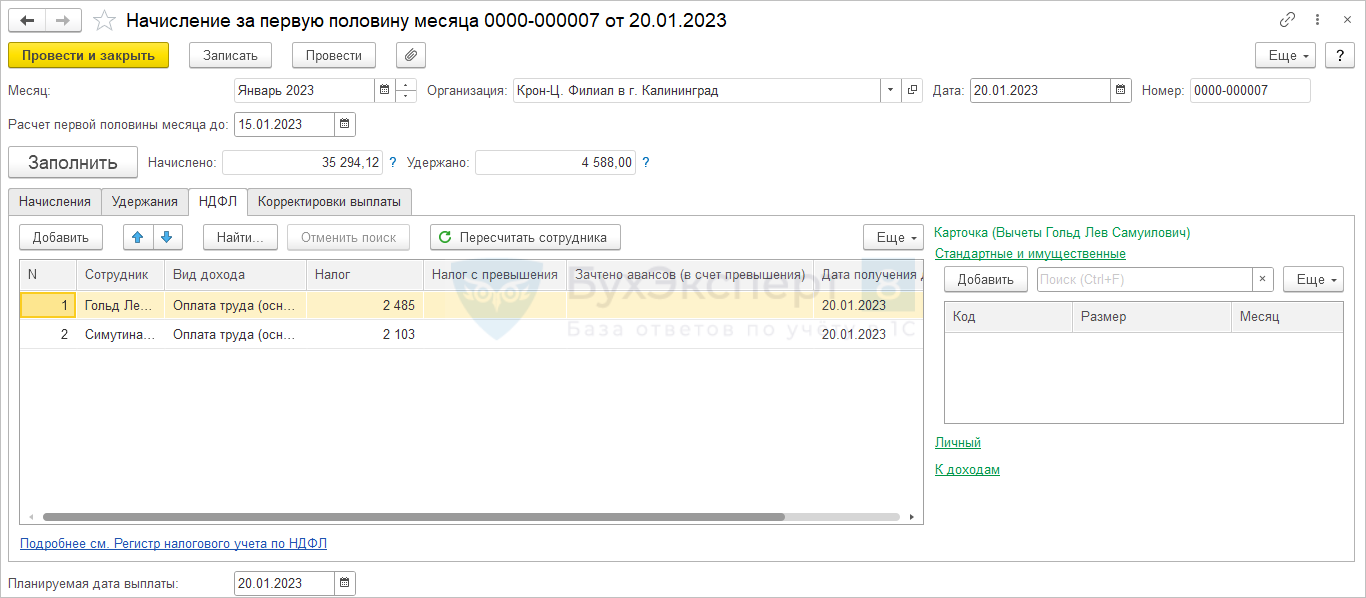

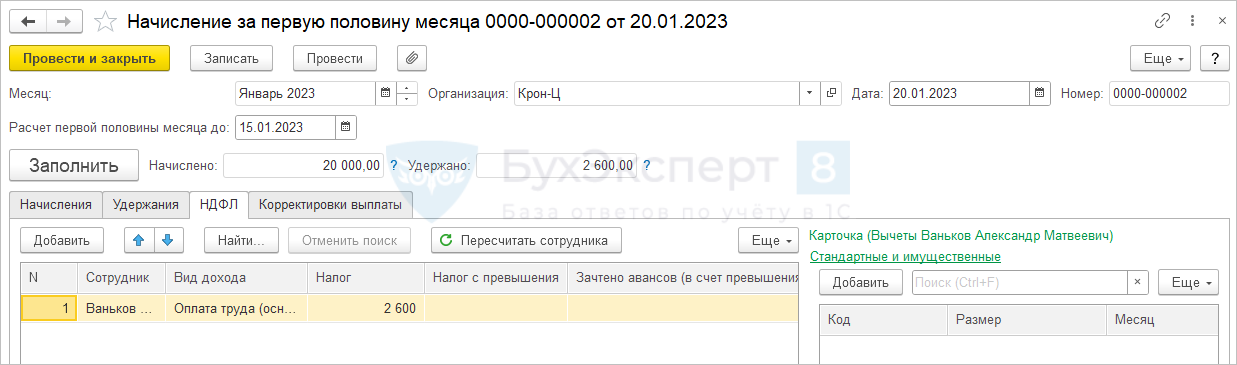

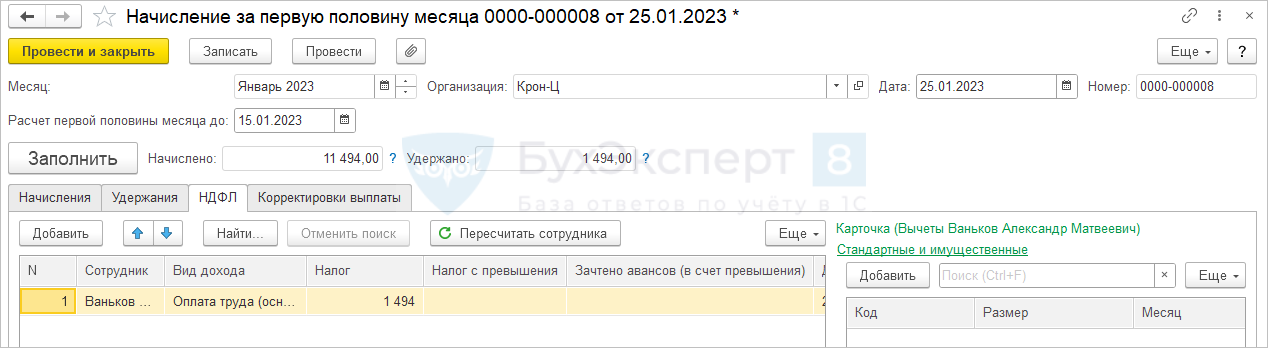

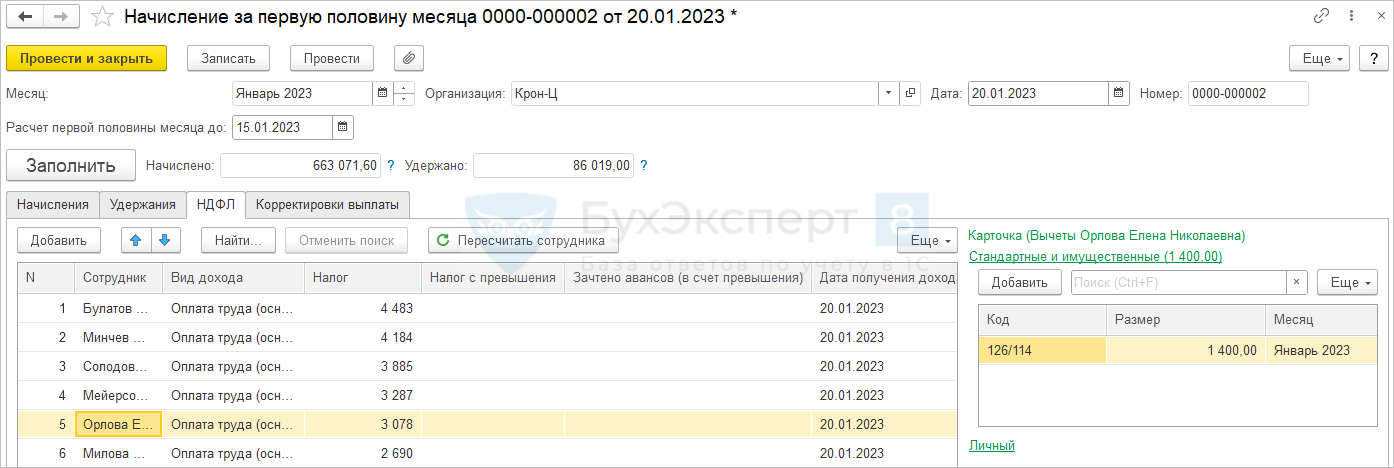

Исчисление НДФЛ с применением вычетов в документе Начисление за первую половину месяца проводится на вкладке НДФЛ на планируемую дату выплаты (рис. 1).

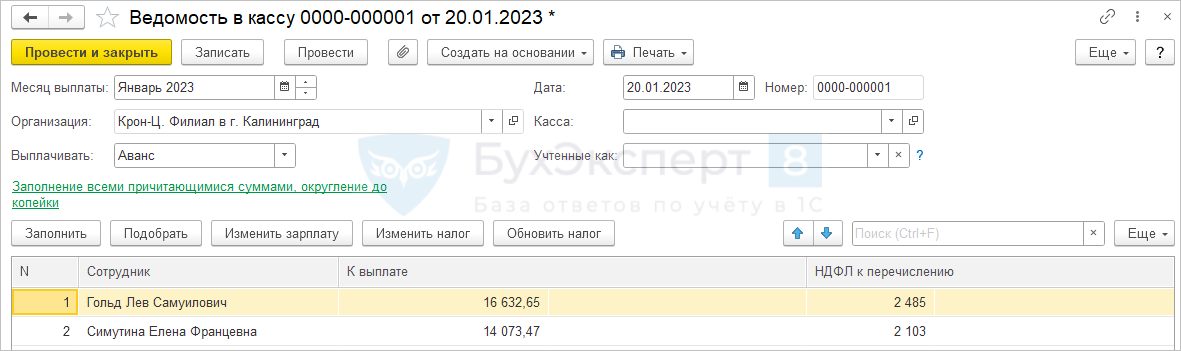

Внимание! Если Ведомость на выплату (рис. 3) (фактическая выплата) будет проведена в другой день, то в программе автоматически изменится дата выплаты дохода и НДФЛ, согласно дате, установленной в ведомости на выплату.

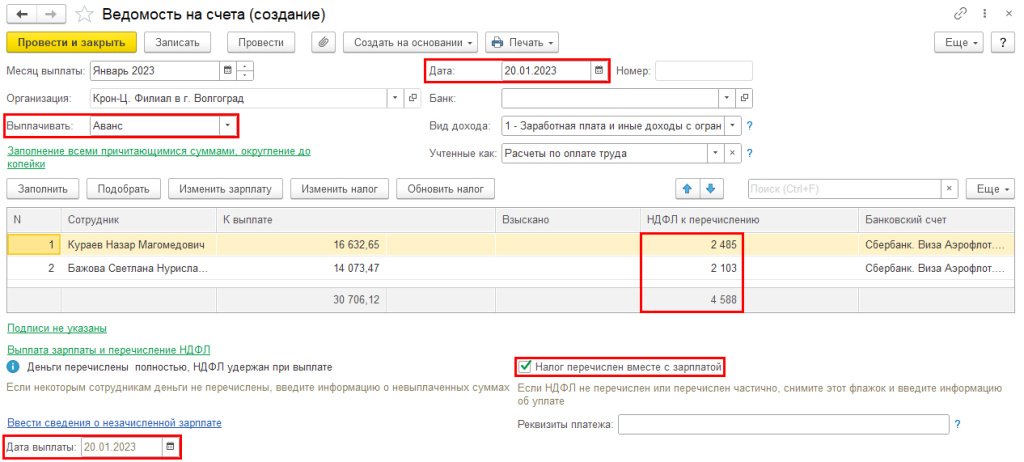

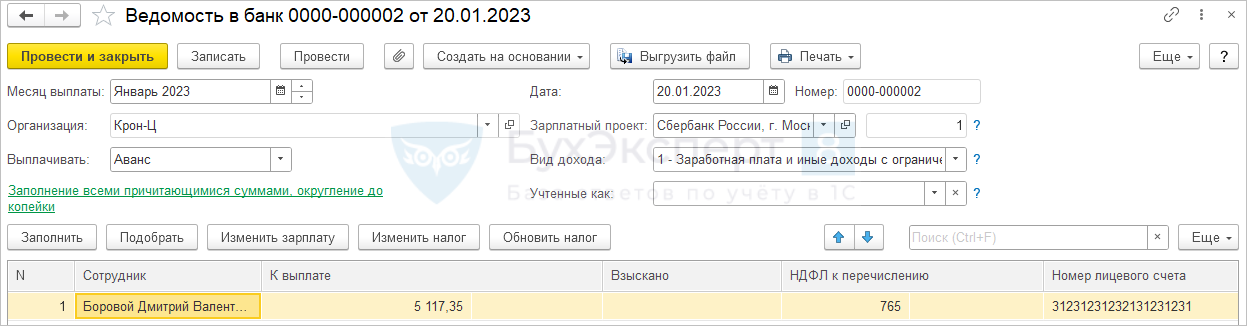

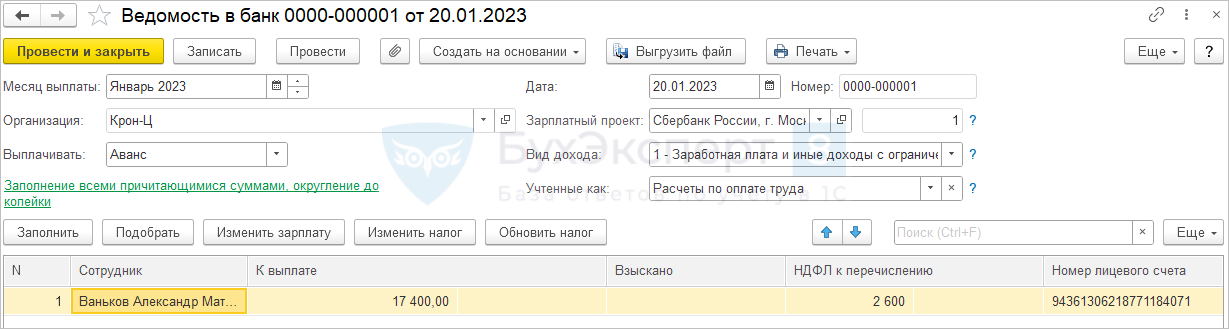

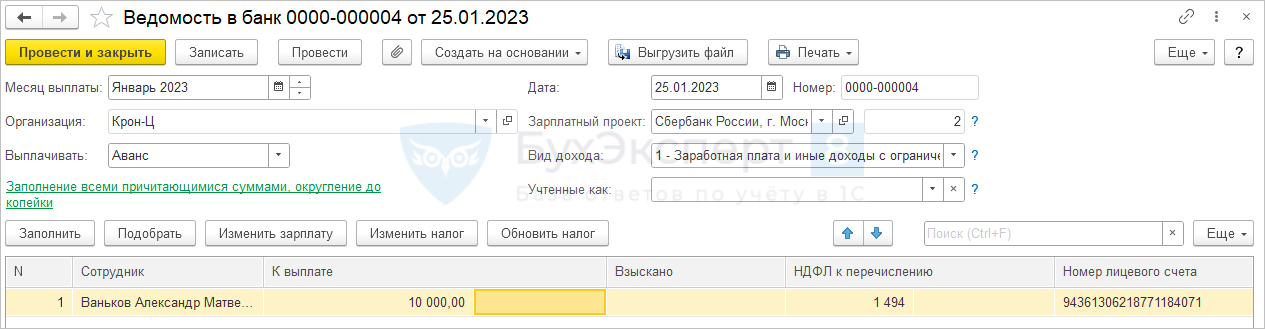

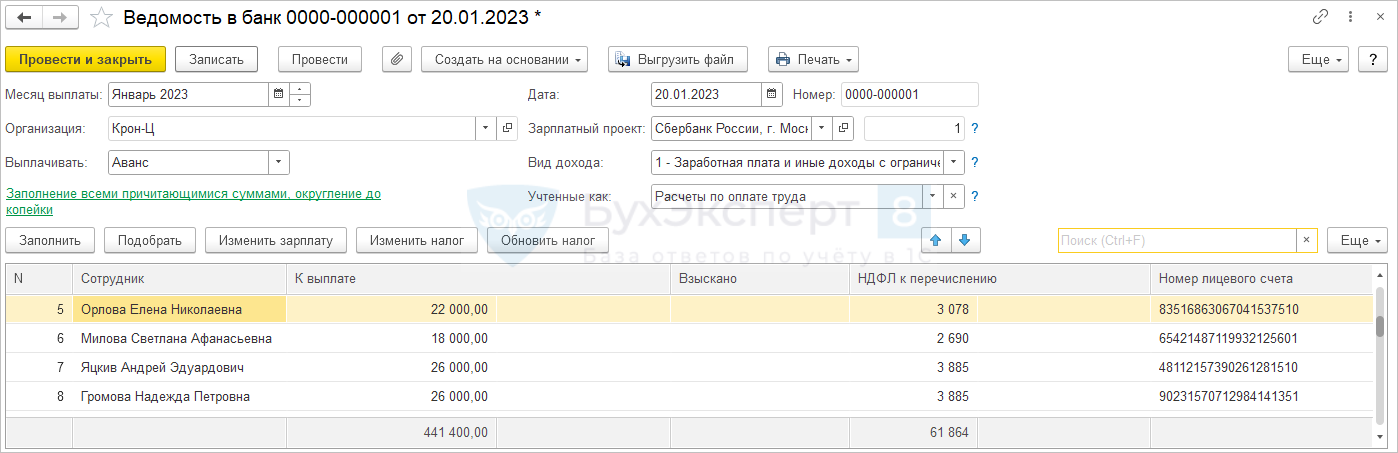

После проведения документа Начисление за первую половину месяца ведомость на выплату с видом Выплачивать: Аванс заполнится автоматически по всем сотрудникам. Суммы аванса будут рассчитаны с учетом удержанного НДФЛ (рис. 3).

Рис. 3. Ведомость на выплату аванса в программе «1С:Зарплата и управление персоналом 8» ред. 3

Налог будет удержан на дату выплаты, указанной в поле Дата выплаты (рис. 3).

Внимание! В ведомости на выплату аванса также указываются суммы из расчетных документов, выплата по которым была выбрана с авансом.

Перечислить НДФЛ (п. 6 ст. 226 НК РФ) с зарплаты, выплаченной с 1 по 22 января 2023 года, необходимо не позднее 30 января 2023 года (п. 7 ст. 6.1 НК РФ). В Ведомости флаг Налог перечислен вместе с зарплатой устанавливается по умолчанию.

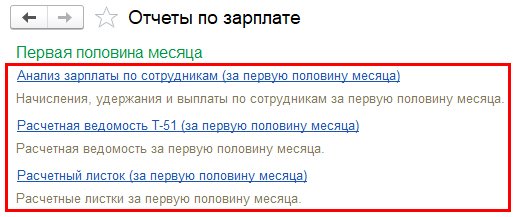

Для анализа начисления за первую половину месяца применяются отчеты по зарплате: Анализ зарплаты по сотрудникам (за первую половину месяца), Расчетная ведомость Т-51 (за первую половину месяца), Расчетный листок (за первую половину месяца) в подразделе Первая половина месяца (рис. 4).

Рис. 4. Отчеты по зарплате за первую половину месяца в программе «1С:Зарплата и управление персоналом 8» ред. 3

Аванс по заработной плате в 2023 году — как правильно рассчитать и удержать НДФЛ в ЗУП 3.1

С 2023 года при выплате аванса (зарплаты за первую половину месяца) необходимо удерживать НДФЛ. Сложности ожидаемо возникнут у компаний, которые ранее выплачивали аванс фиксированной суммой либо процентом от оклада, не исчисляя при этом налог. Как перестроить свой учет и что делать, если полноценный расчет за первую половину месяца в компании не возможен в силу каких-либо причин, можно ли как-то остаться на авансе «фиксированной суммой».

- Особенности расчета за первую половину месяца

- Установка способа выплаты аванса с 2023 года

- Варианты расчета аванса для сдельщиков

- Аванс исходя из минимального оклада / тарифа

- Расчет с доплатой до минимального оклада / тарифа

- Аванс с расчетом по произвольной формуле

- Как платить разовые авансы («10 000 руб. в счет заработной платы»)

- Аванс фиксированной суммой / процентом от оклада

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца . В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца . Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

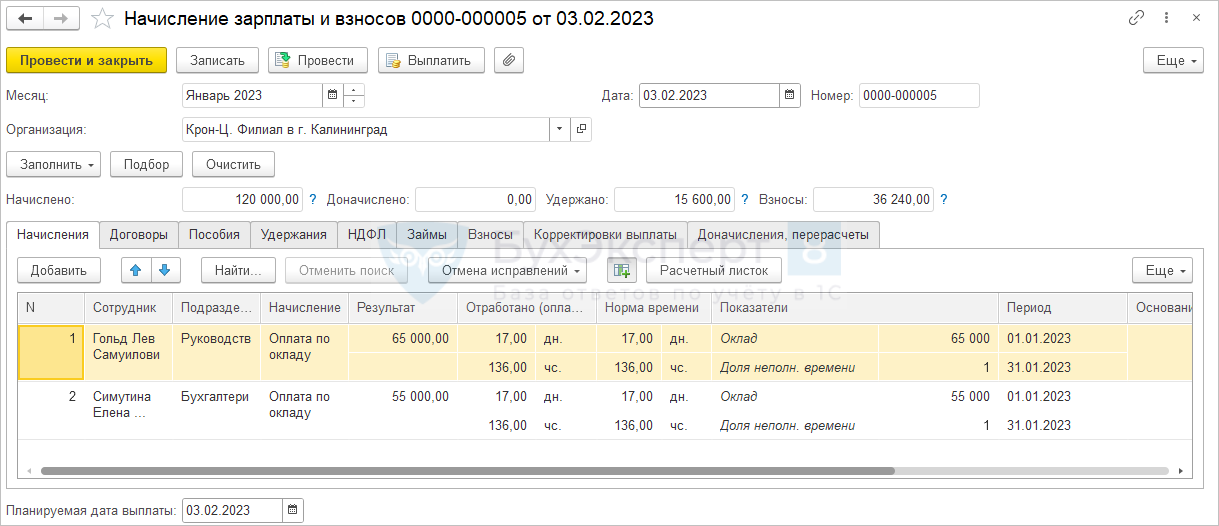

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

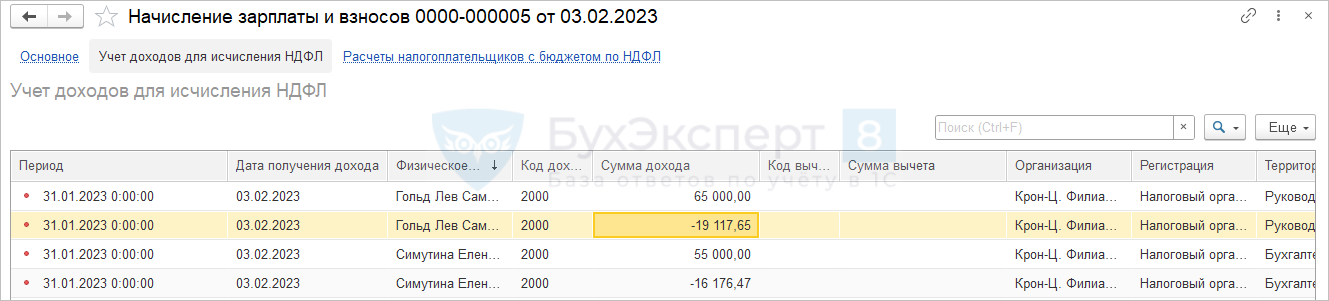

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

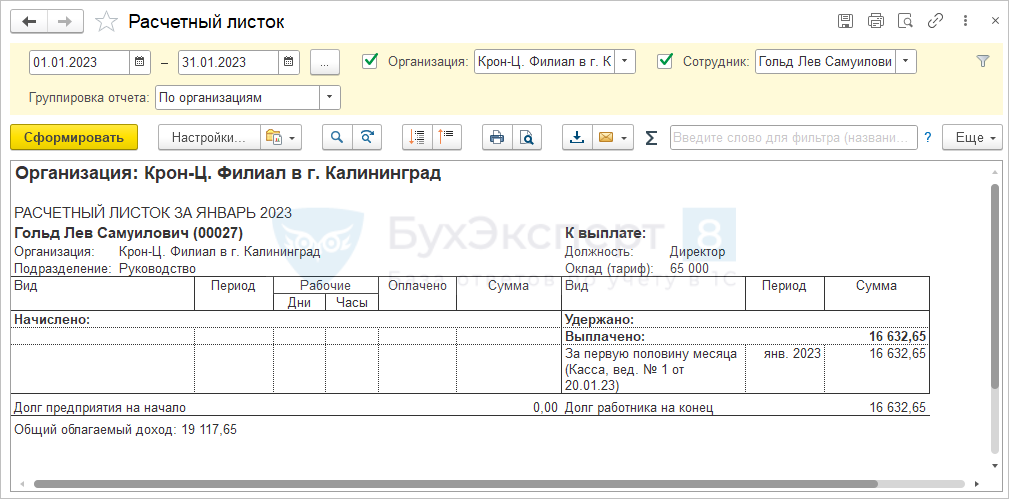

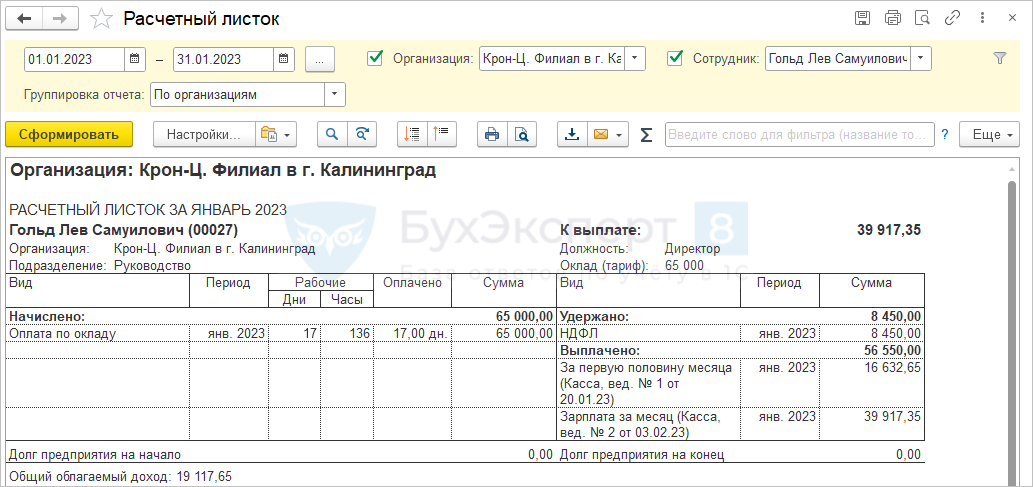

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е. уже в февраль.

Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

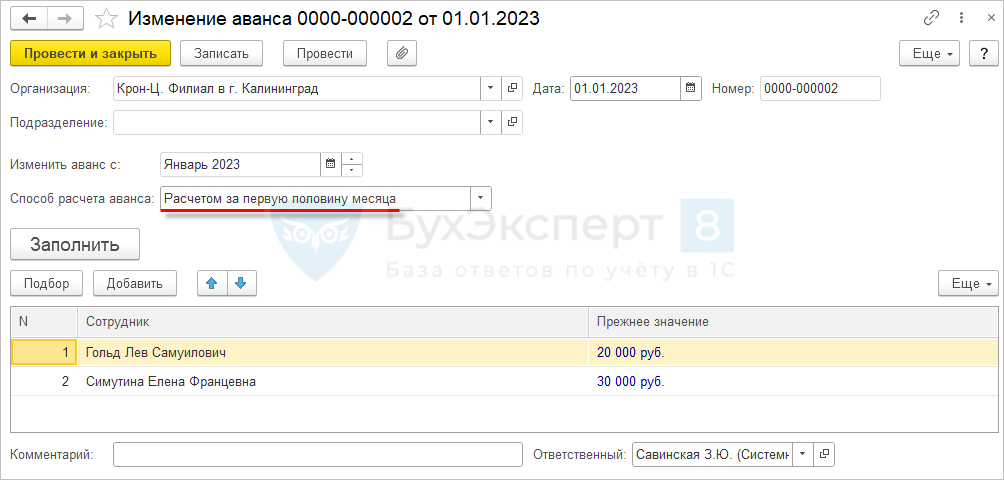

Способ выплаты аванса в ЗУП 3.1 указывается индивидуально для каждого сотрудника при приеме на работу. Изменить способ выплаты аванса можно документами изменения плановых начислений или специализированным документом Изменения авансов ( Зарплата – Изменения авансов ).

Чтобы перейти на аванс по расчету за первую половину месяца достаточно ввести документ Изменение аванса , в котором установить способ расчета аванса Расчетом за первую половину и заполнить документ списком всех сотрудников организации.

Дополнительно рекомендуется проверить настройку видов начислений и удержаний. Для начислений / удержаний, которые включаются в аванс должен быть установлен флажок Начисляется при расчете первой половины месяца .

Обращаем внимание, что если вы ранее платили аванс фиксированной суммой / процентом от тарифа, то сразу вводили ведомость на выплату аванса. Теперь вам нужно будет сначала начислять аванс документом Начисление за первую половину месяца , и только потом вводить Ведомость с типом выплаты Аванс .

Если начисление за первую половину месяца невозможно по организационным причинам

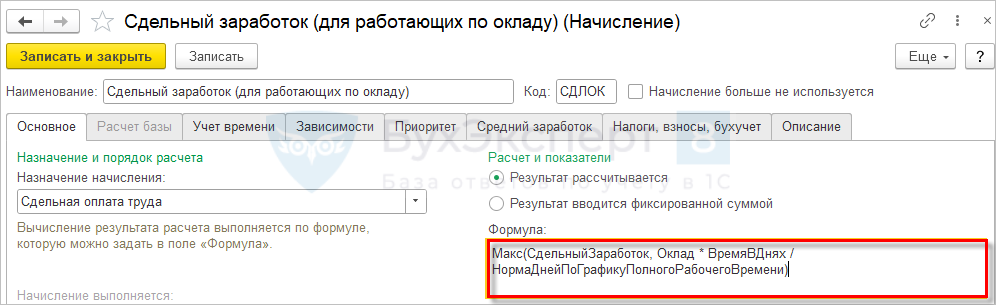

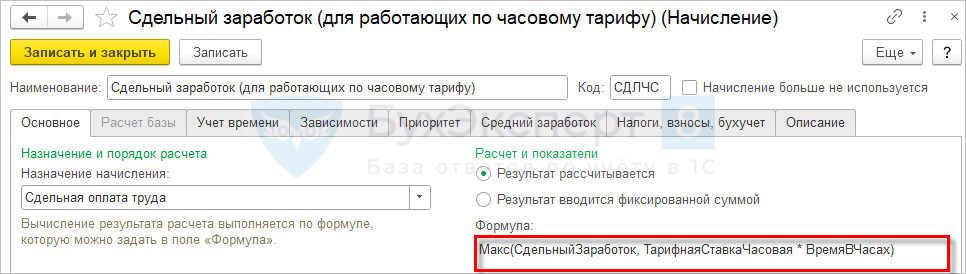

Некоторые компании могут быть не готовы перейти на аванс по расчету, так как, например, у них сдельная или комиссионная оплата, и показатели для расчета собираются только раз в месяц, т.е. у них попросту нет данных для полноценного расчета зарплаты за первую половину месяца. Для таких компаний можно предложить рассчитывать аванс, исходя из некоторого минимального размера оклада или часовой тарифной ставки. Типовая формула сдельной оплаты как раз предполагает начисление максимального из двух значений – сдельной выработки или минимального оклада / минимального часового тарифа. Если сдельная выработка не введена, то будет начислен оклад / оплата по часовому тарифу.

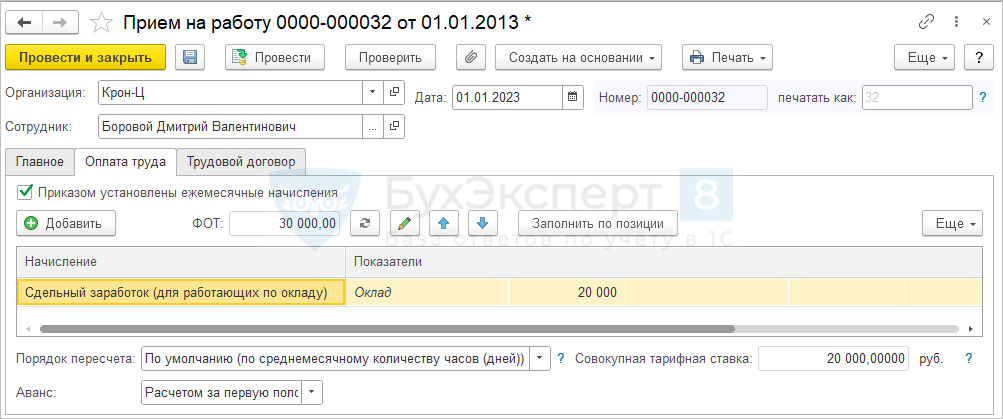

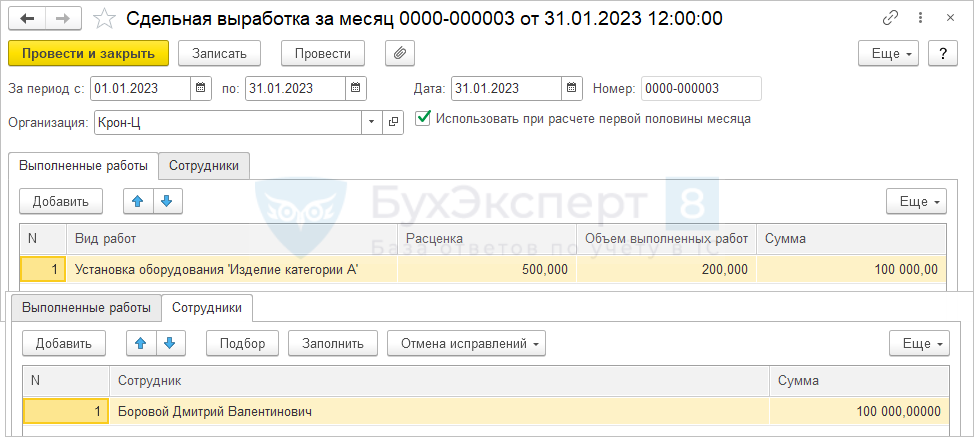

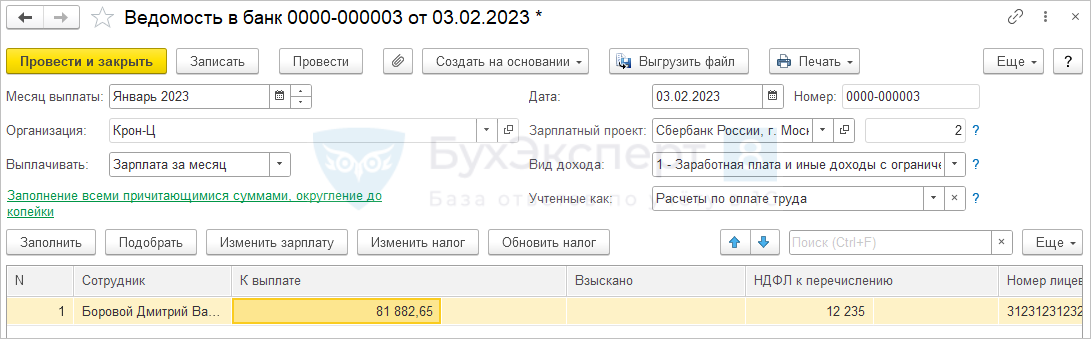

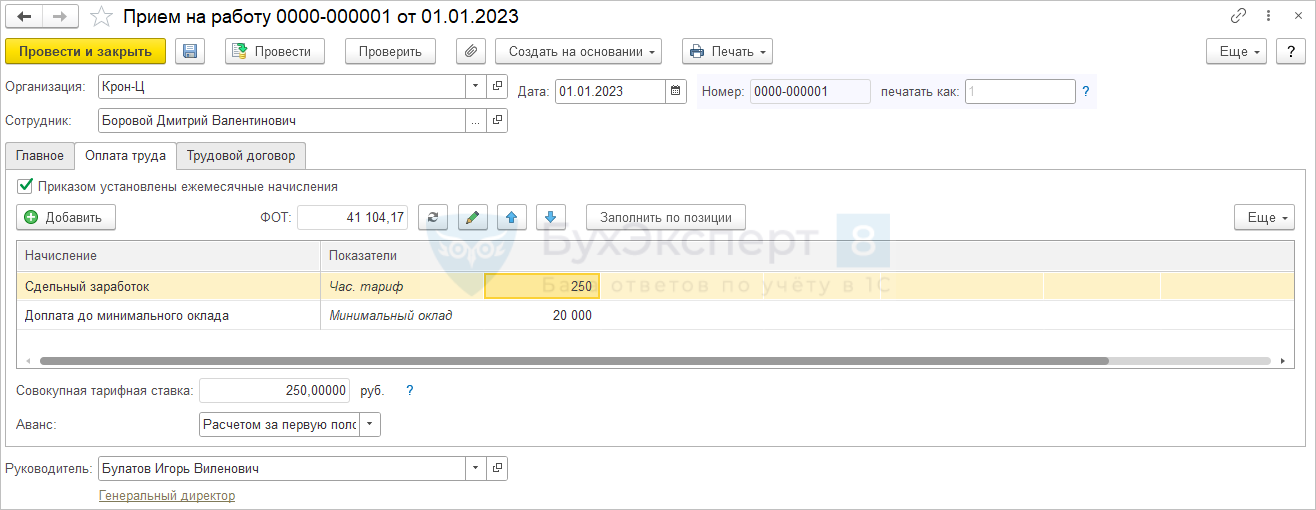

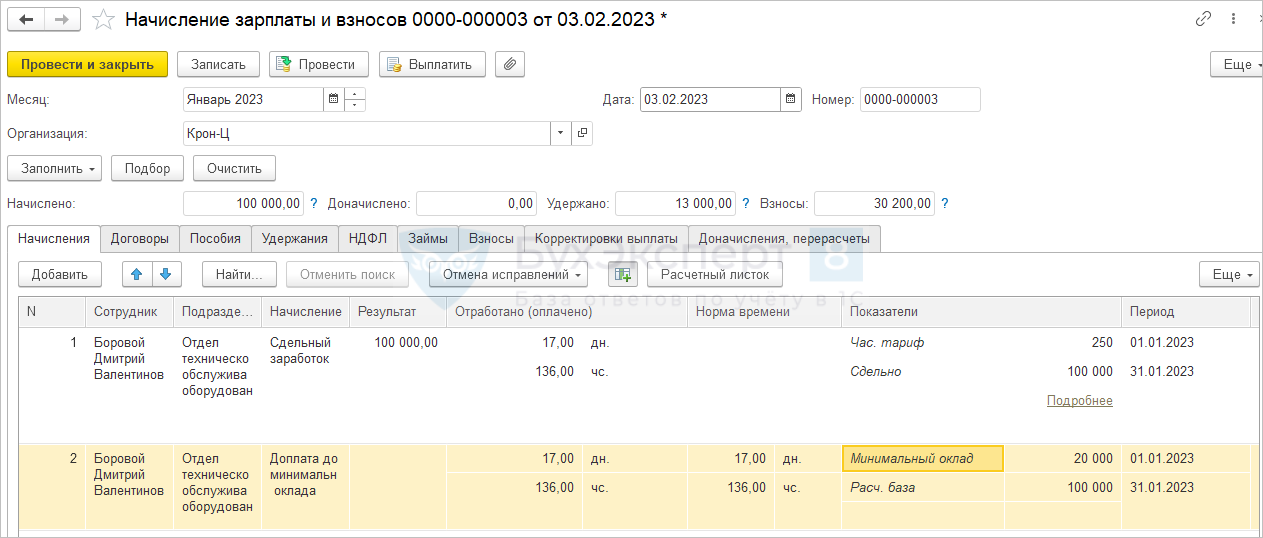

Для Борового Д.В. применяется сдельная оплата труда. Оплата начисляется по сдельной выработке или исходя из минимального оклада 20 000 руб.

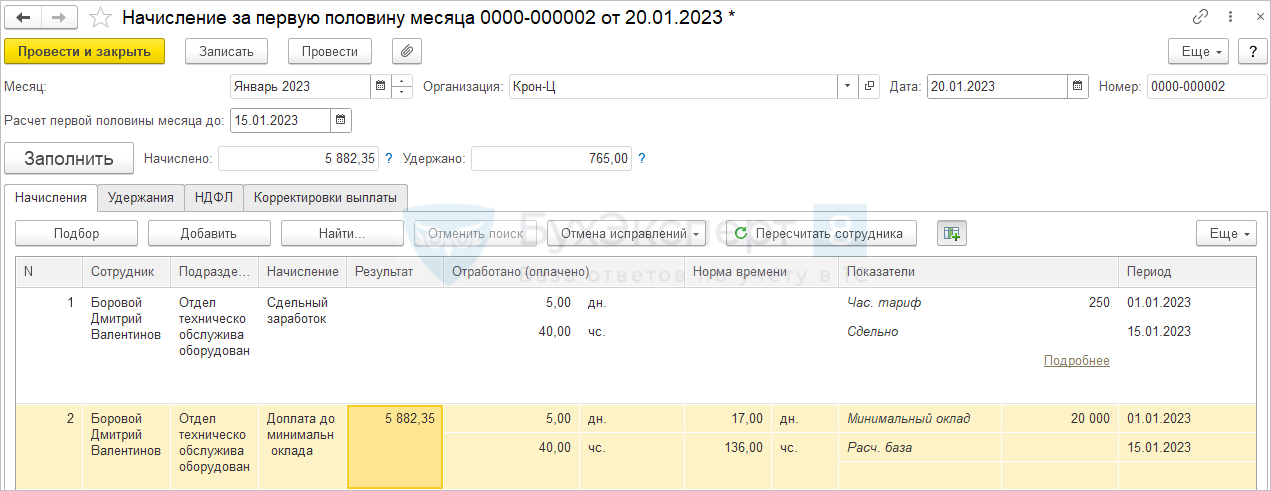

Сдельная выработка фиксируется раз в месяц. Перед расчетом аванса сдельная выработка не введена. Аванс рассчитывается, исходя из минимального оклада 20 000 руб. за отработанное с 1 по 15 января время.

- 20 000 руб. / 17 дней по норме в январе * 5 дней отработано в январе = 5 882,35 руб.

- 5 882,35 руб. * 13% = 765 руб.

- 5 882,35 руб. — 765 руб. = 5 117,35 руб.

Сдельная выработка Борового Д.В. за январь составила 100 000 руб.

При начислении зарплаты за январь расчет производится исходя из сдельной выработки.

- 100 000 руб. > 20 000 руб. / 17 дней * 17 дней, начисляется 100 000 руб.

- 100 000 руб. * 13% = 13 000 руб.

- 100 000 руб. – 13 000 руб. = 87 000 руб.

- 87 000 руб. – 5 117,35 руб. = 81 882,65 руб.

- 13 000 руб. – 765 руб. = 12 235 руб.

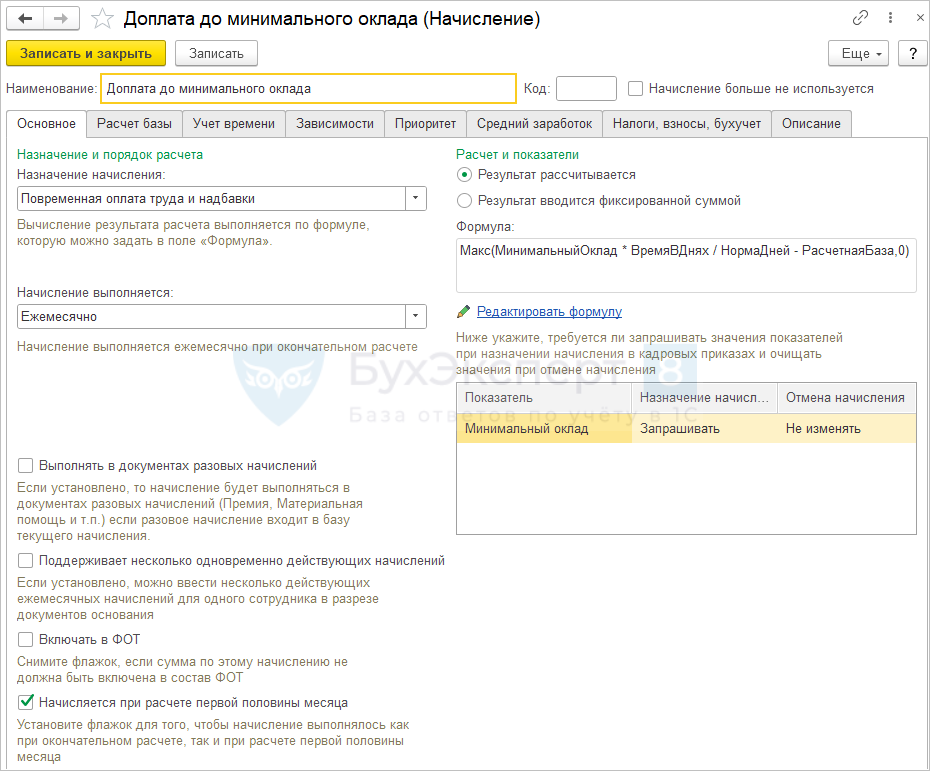

Аванс и заработная плата с доплатой до минимального оклада

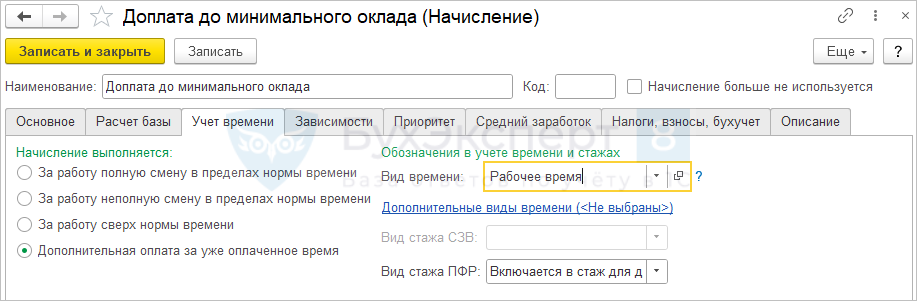

Второй вариант реализации расчета исходя из некоторого минимального размера оклада или часовой тарифной ставки – это использование доплаты до минимума.

В этом случае основное начисление сотрудника не сравнивается с окладом, а рассчитывается, исходя из фактической выработки. В дополнение к основному начислению назначается плановая доплата до минимального оклада / минимальной оплаты по часовой тарифной ставке.

Формула расчета доплаты:

Макс(МинимальныйОклад * ВремяВДнях / НормаДней — РасчетнаяБаза,0)

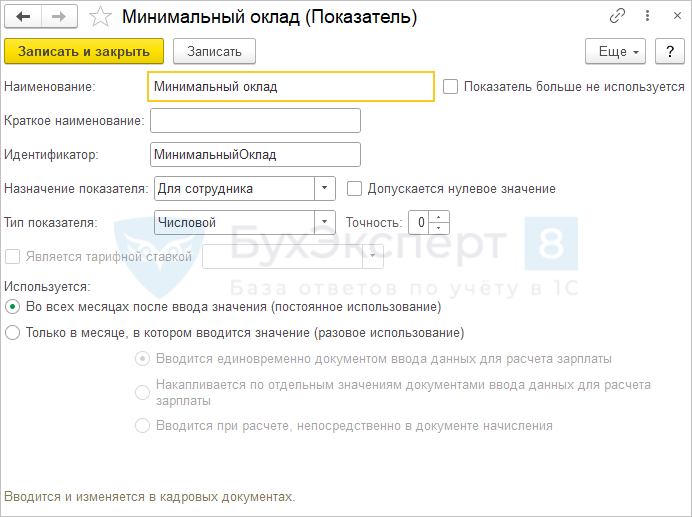

- Минимальный оклад – показатель для сотрудника, значение которого будет вводиться при назначении начисления в плановом порядке.

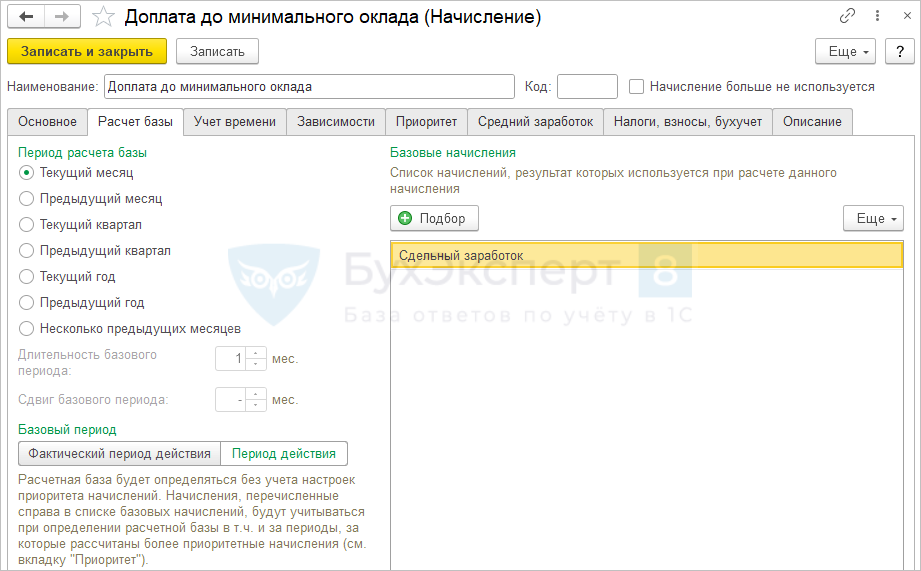

- Расчетная база – сумма, рассчитанная по основному виду начисления сотрудника. Для этого основное начисление добавляем в список базовых начислений доплаты до минимального оклада.

Настраиваем, что доплата – это дополнительная оплата за уже оплаченное время по виду времени Рабочее время .

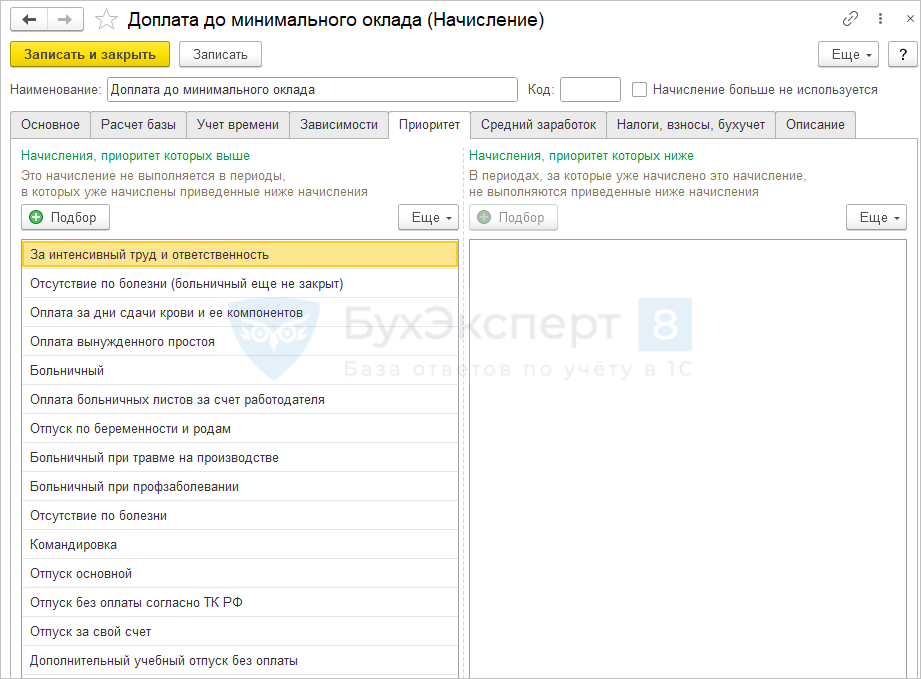

Чтобы при расчете минимальной оплаты правильно определялось отработанное время настраиваем Приоритет – указываем все виды начислений для неявок в списке начислений, приоритет которых выше.

Начисление назначается сотруднику в плановом порядке вместе с основным начислением.

При расчете аванса, когда сдельная выработка еще не введена, сотруднику начисляется доплата, исходя из минимального оклада за отработанное с 1 по 15 января время.

При расчете зарплаты сотруднику начисляется уже сдельный заработок, а сумма доплаты оказывается нулевой, так как сдельный заработок превышает минимальный оклад.

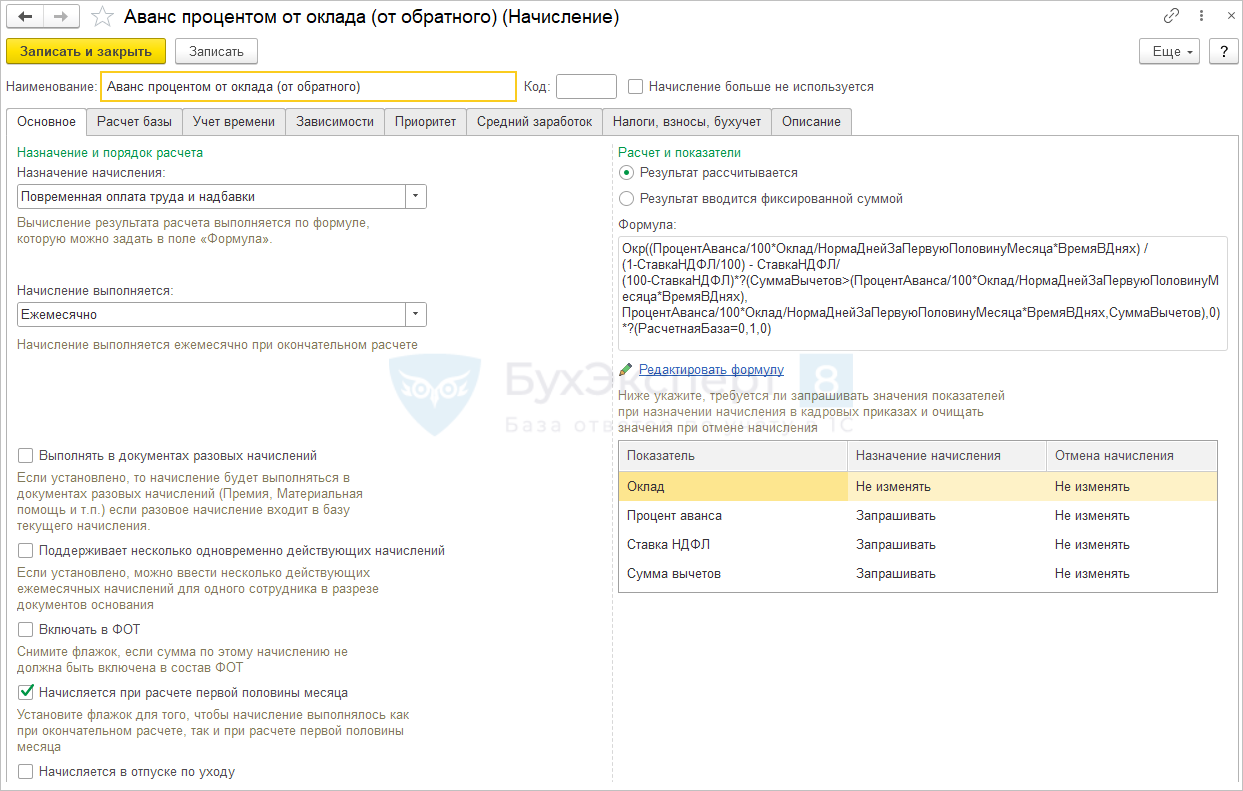

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

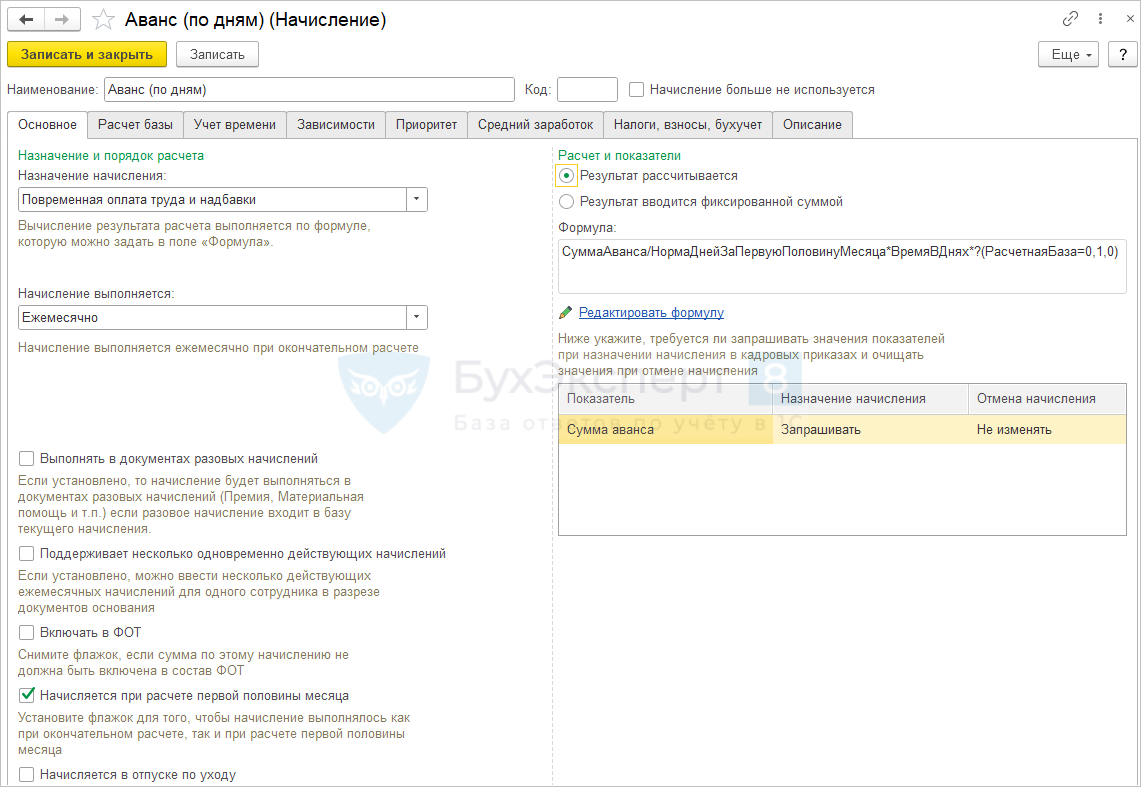

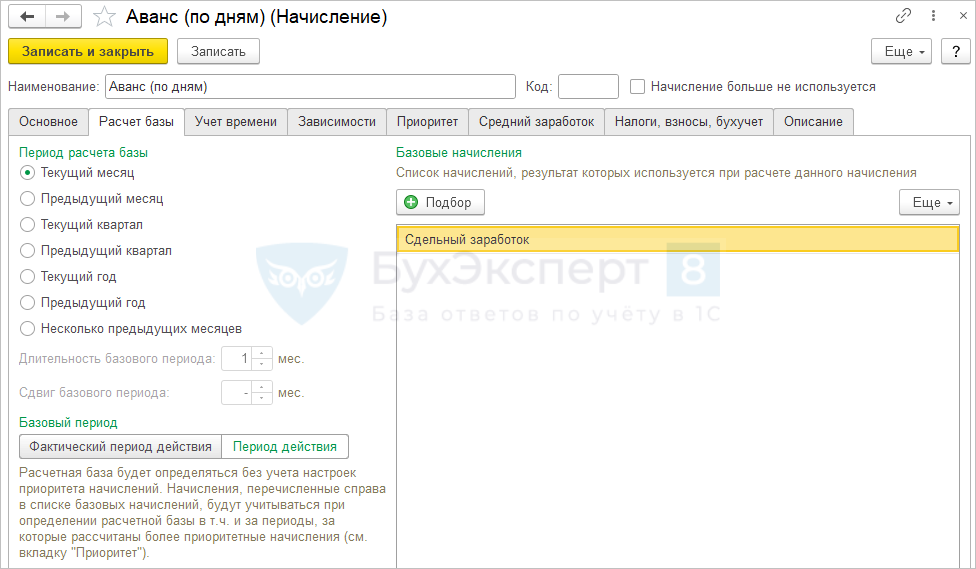

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно .

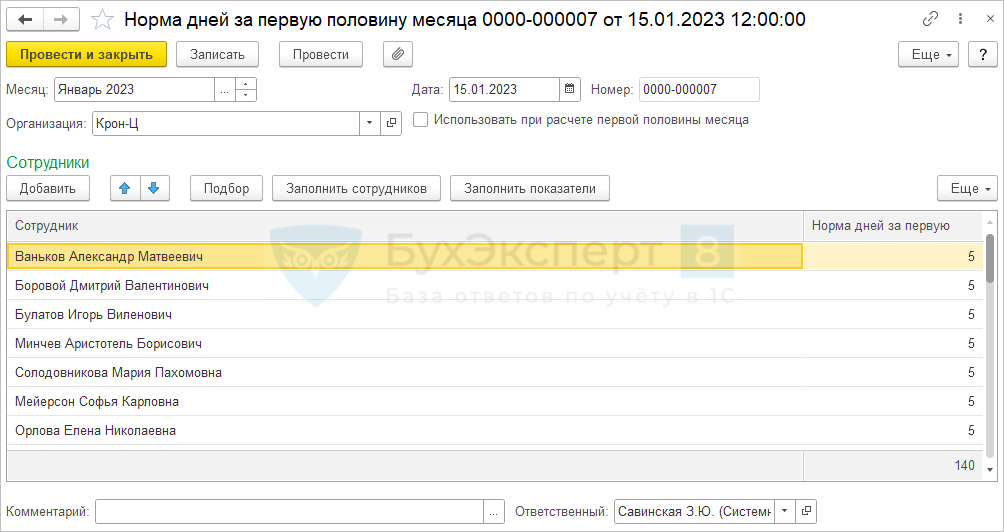

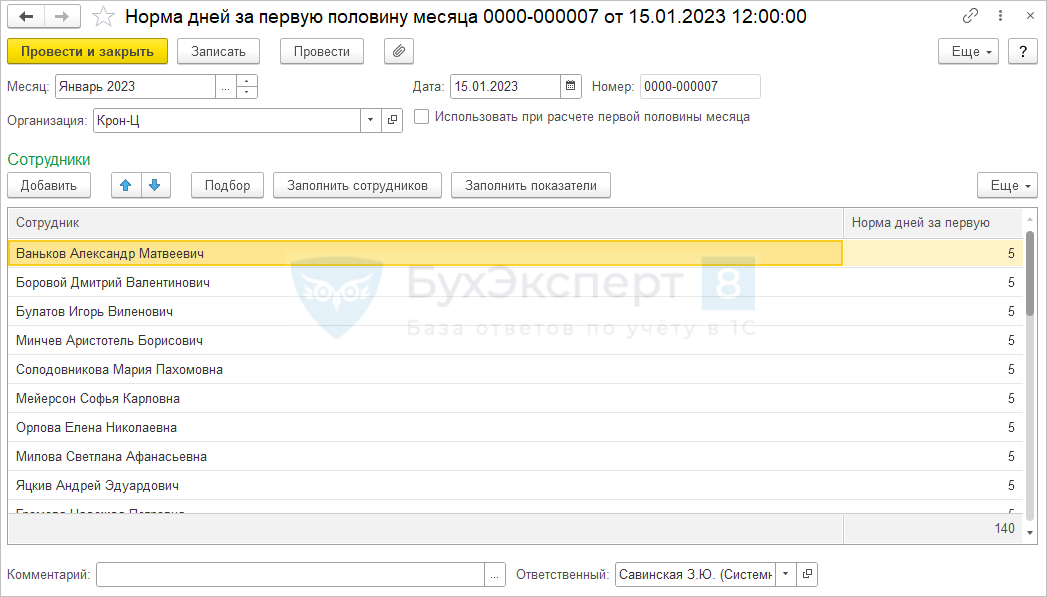

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

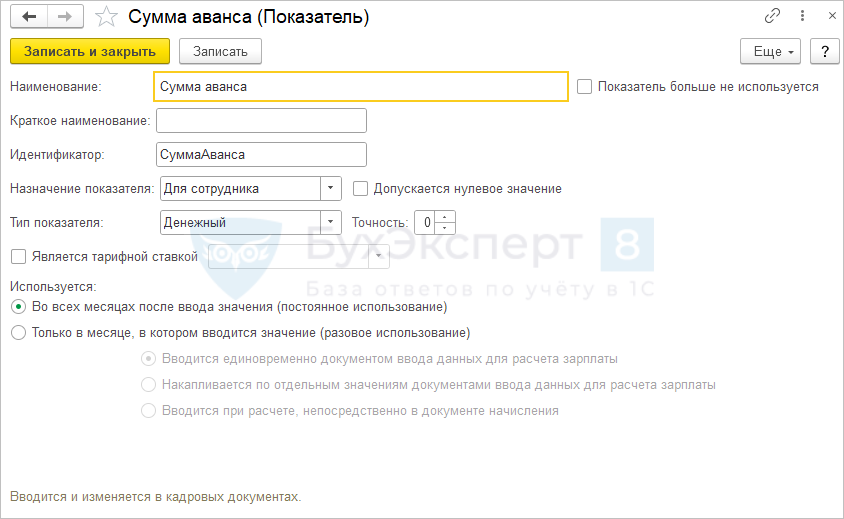

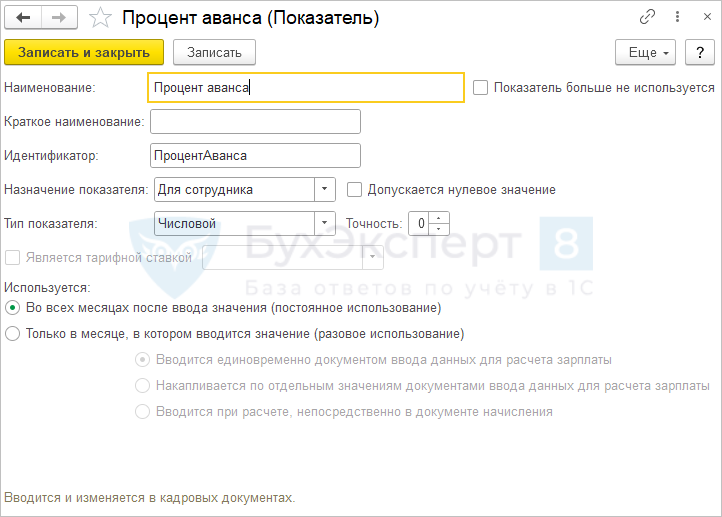

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

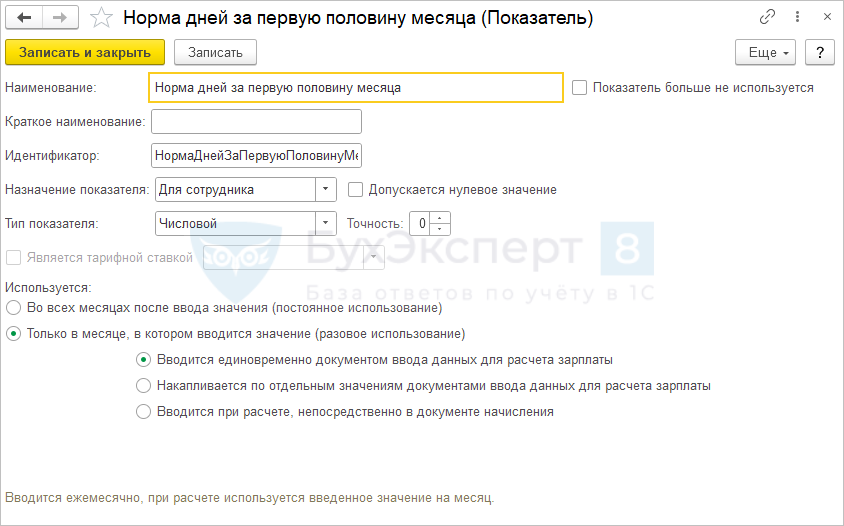

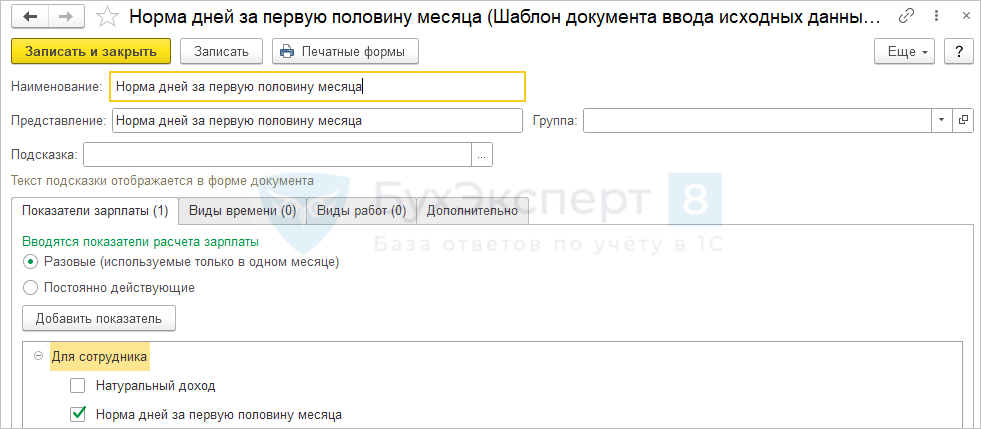

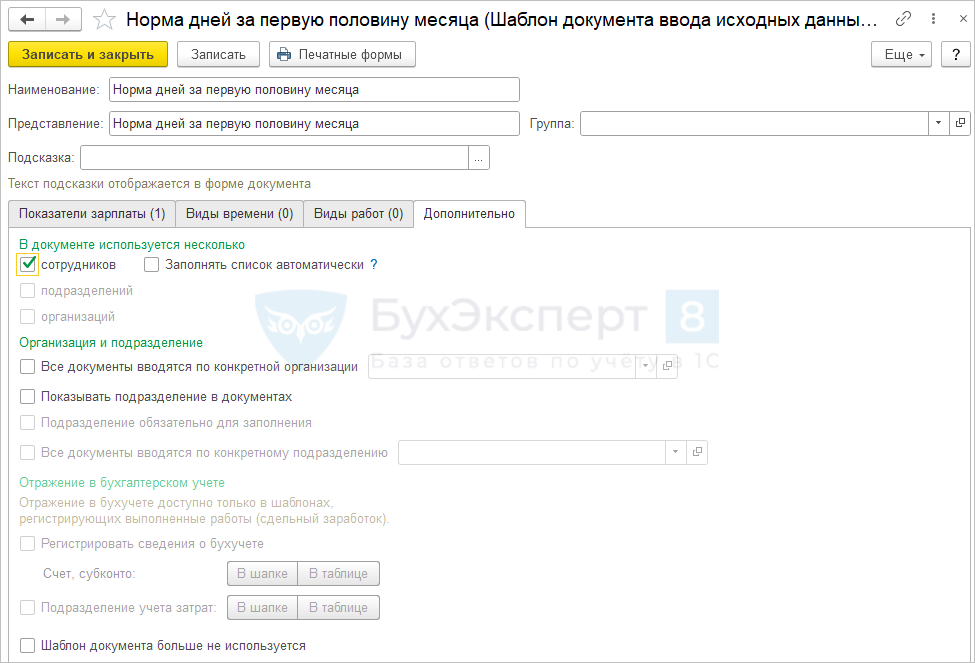

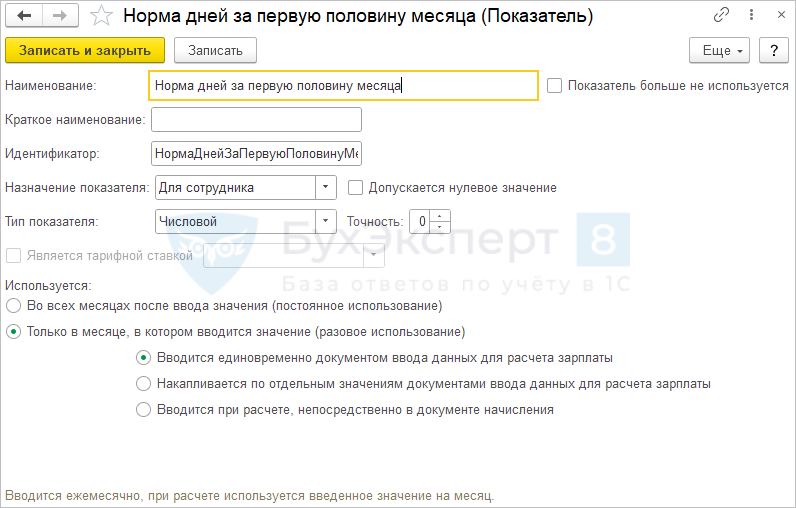

- Норма дней за первую половину месяца– ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты .

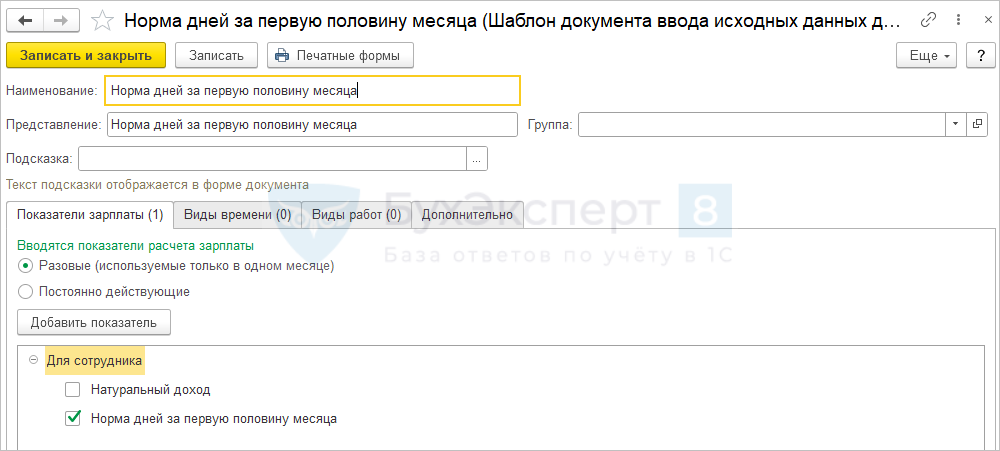

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца . А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

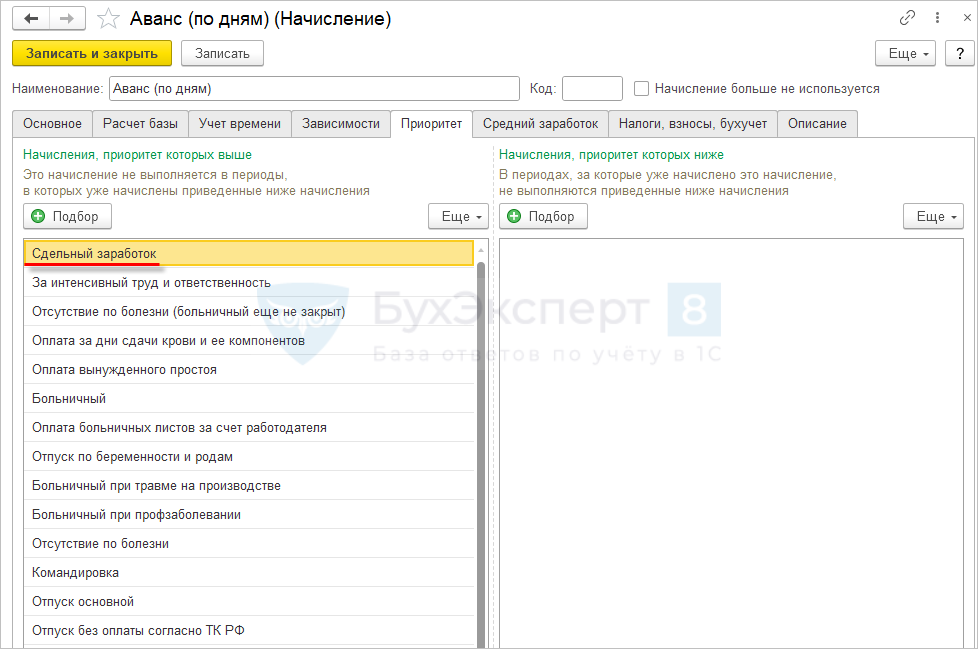

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

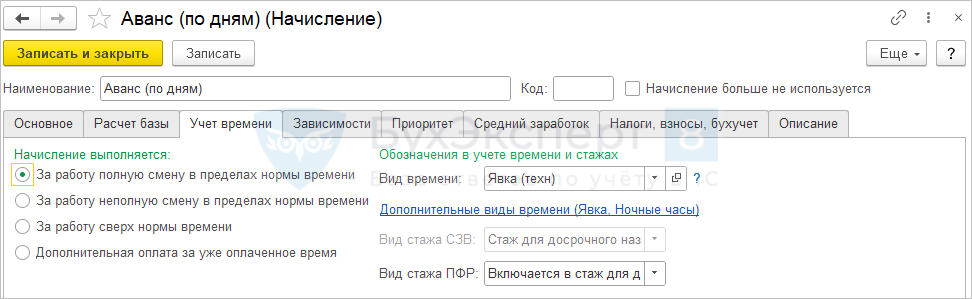

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени. Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

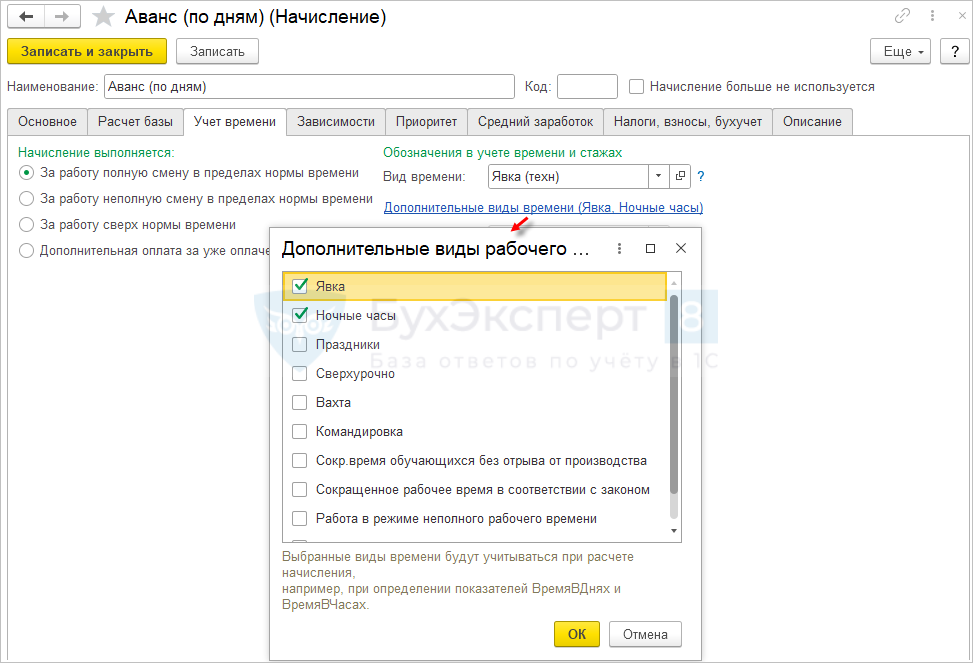

Скопируем вид времени Явка ( Настройка – Классификаторы – Виды рабочего времени ), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

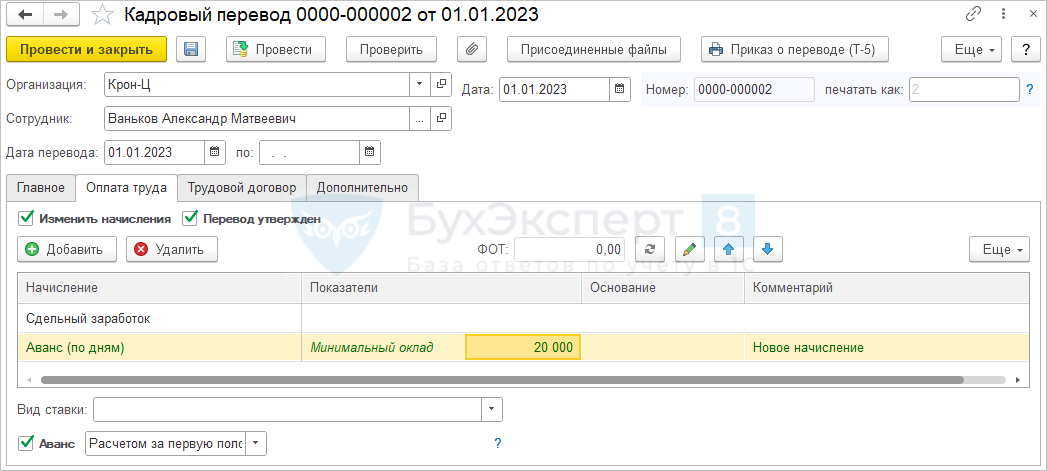

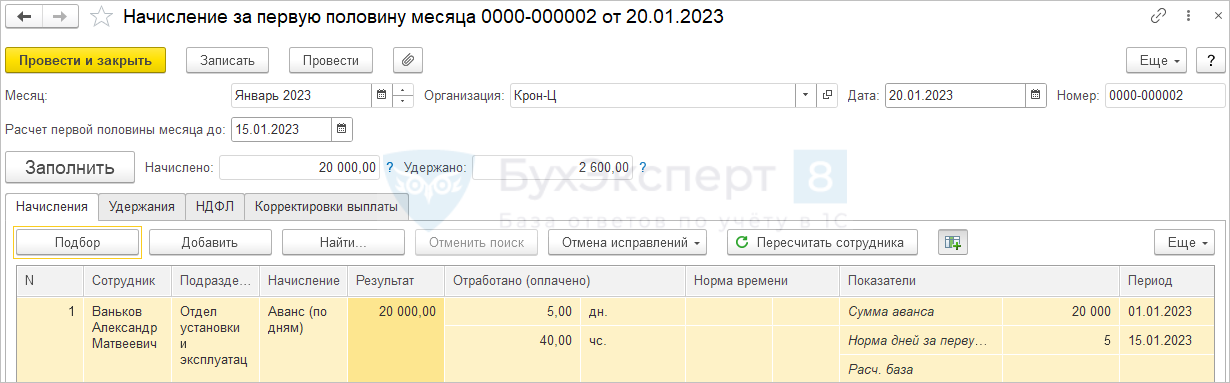

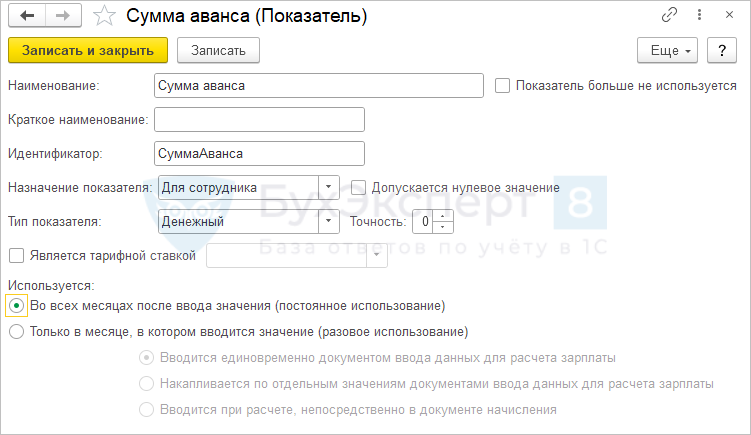

Для Ванькова А.М. применяется прямая сдельная оплата труда. Аванс выплачивается суммой пропорционально отработанному времени. Для примера назначим сотруднику сумму аванса 20 000 руб.

Сотруднику помимо основного начисления в плановом порядке назначается начисление для расчета аванса, для которого указывается сумма аванса 20 000 руб.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

- 20 000 руб. / 5 дней по норме в первой половине января * 5 дней отработано в первой половине январе = 20 000 руб.

- 20 000 руб. * 13% = 2 600 руб.

- 20 000 руб. – 2 600 руб. = 17 400 руб.

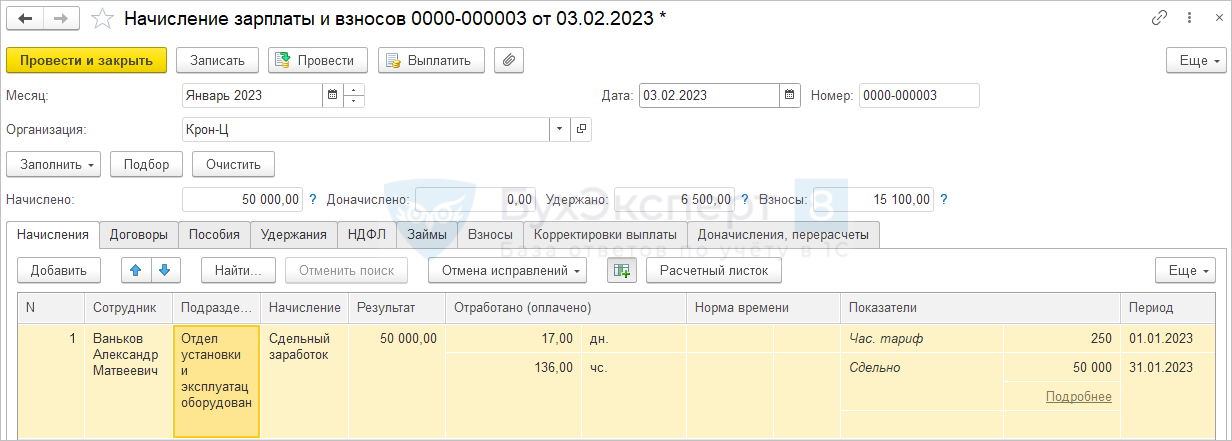

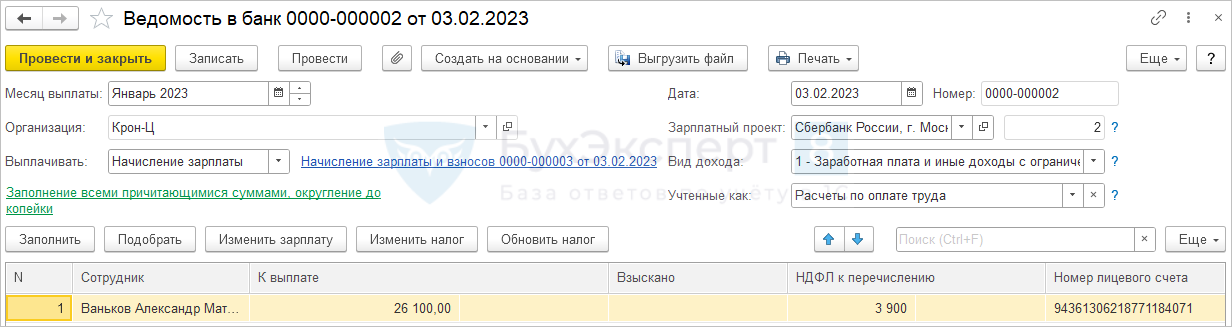

Сдельная выработка Ванькова А.М. за январь составила 50 000 руб.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

- Сдельный заработок = 50 000 руб.

- 50 000 руб. * 13% = 6 500 руб.

- 50 000 руб. – 6 500 руб. = 43 500 руб.

- 43 500 руб. – 17 400 руб. = 26 100 руб.

- 6 500 руб. – 2 600 руб. = 3 900 руб.

Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

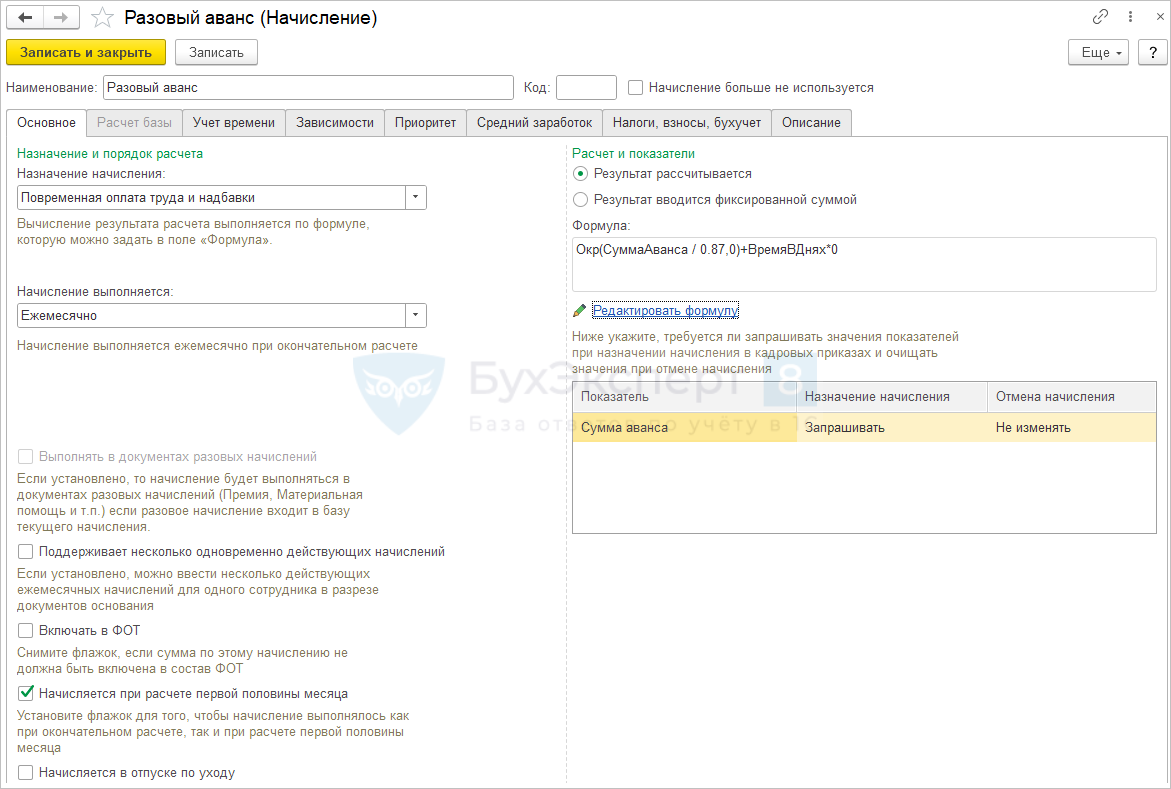

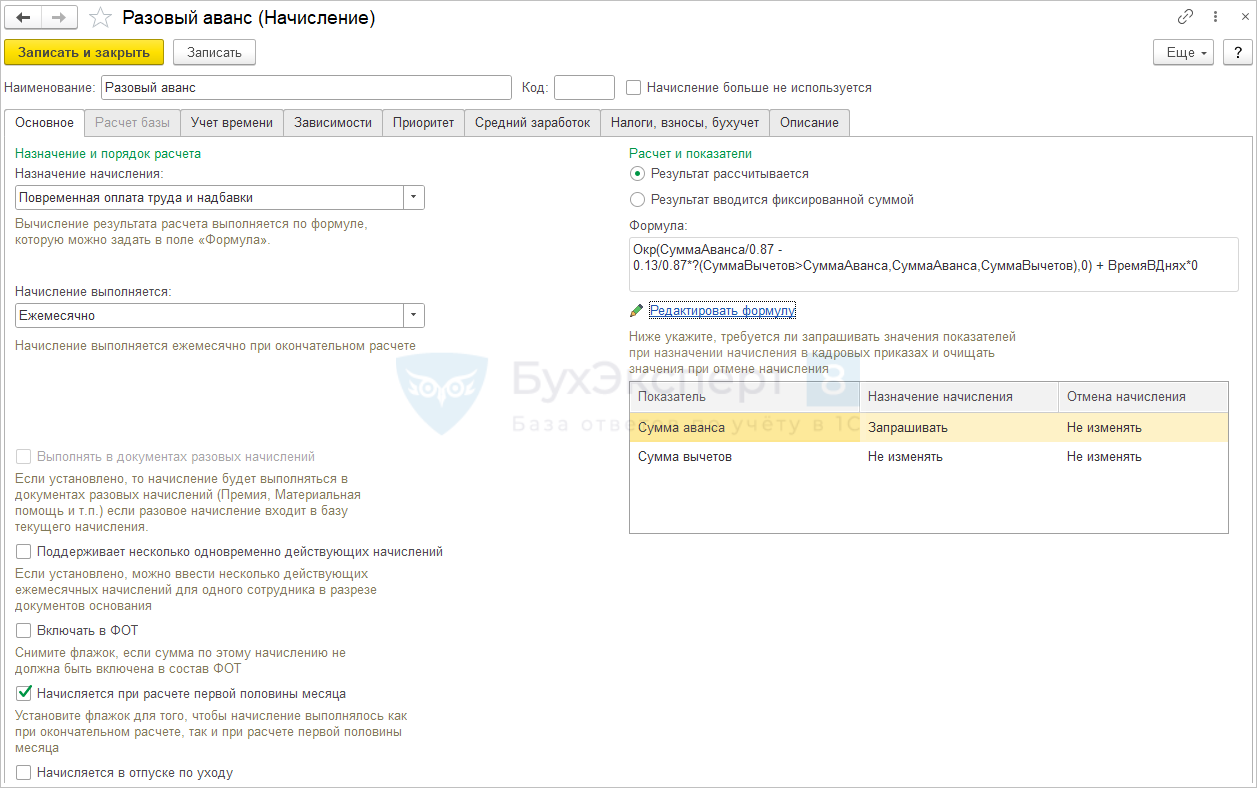

Да, можно попробовать настроить начисление, которое будет вводиться в документ Начисление за первую половину месяца , и составить для него формулу для расчета аванса «от обратного».

В самом простом случае это может быть формула:

Здесь добавлено округление, чтобы не появлялись копейки, так как НДФЛ считается с округлением до целых рублей.

Для того, чтобы начисление можно было использовать в документе Начисление за первую половину месяца нужно установить флажок Начисляется при расчете первой половины месяца . Чтобы этот флажок стал доступен в формулу начисления нужно добавить какой-либо показатель времени, например, + ВремяВДнях * 0 .

Сумма аванса настроена для ввода в плановом порядке, но ее можно будет ввести и непосредственно в документе Начисление за первую половину месяца .

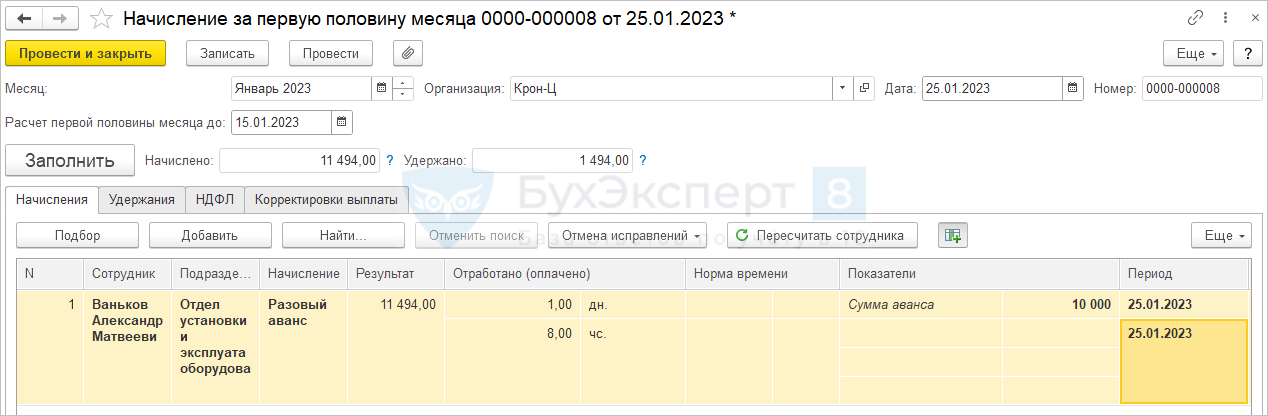

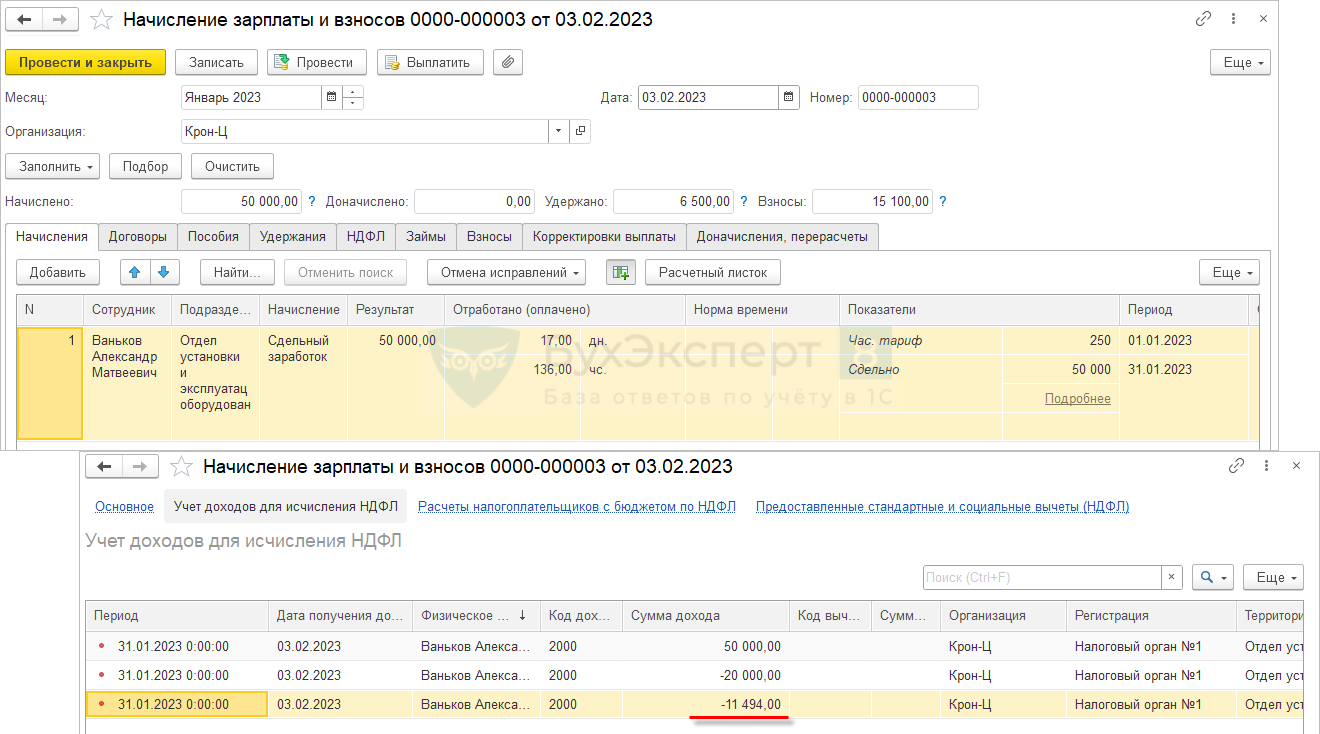

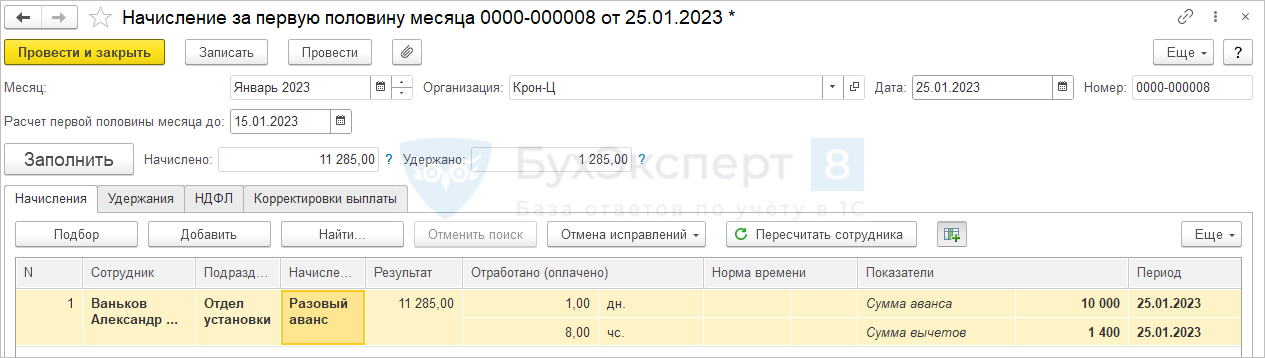

Пусть Ваньков А.М. из прошлого примера после выплаты аванса за январь обратился к работодателю с просьбой выдать еще 10 000 руб. в счет зарплаты.

Введем еще один документ Начисление за первую половину месяца , в котором вручную добавим строку по виду начисления Разовый аванс , укажем сумму аванса 10 000 руб.

- 10 000 руб. / 0,87 = 11 494 руб.

- 11 494 руб. * 13% = 1 494 руб.

- 11 494 руб. – 1 494 руб. = 10 000 руб.

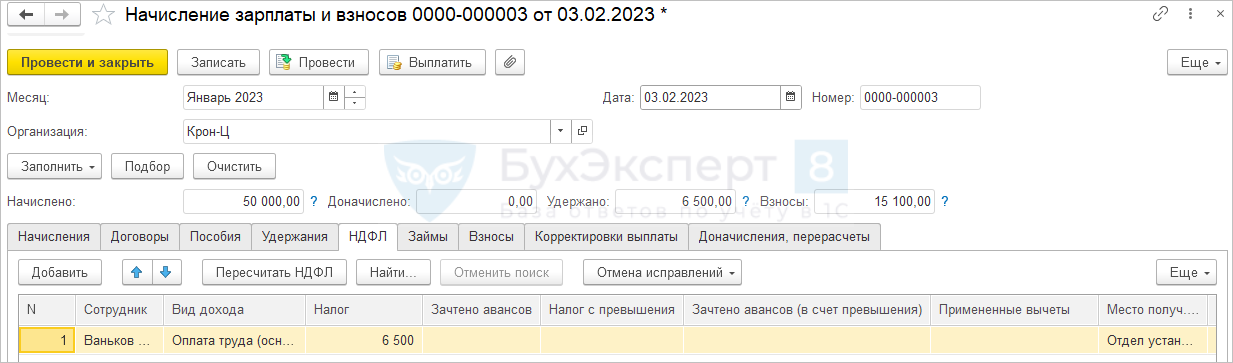

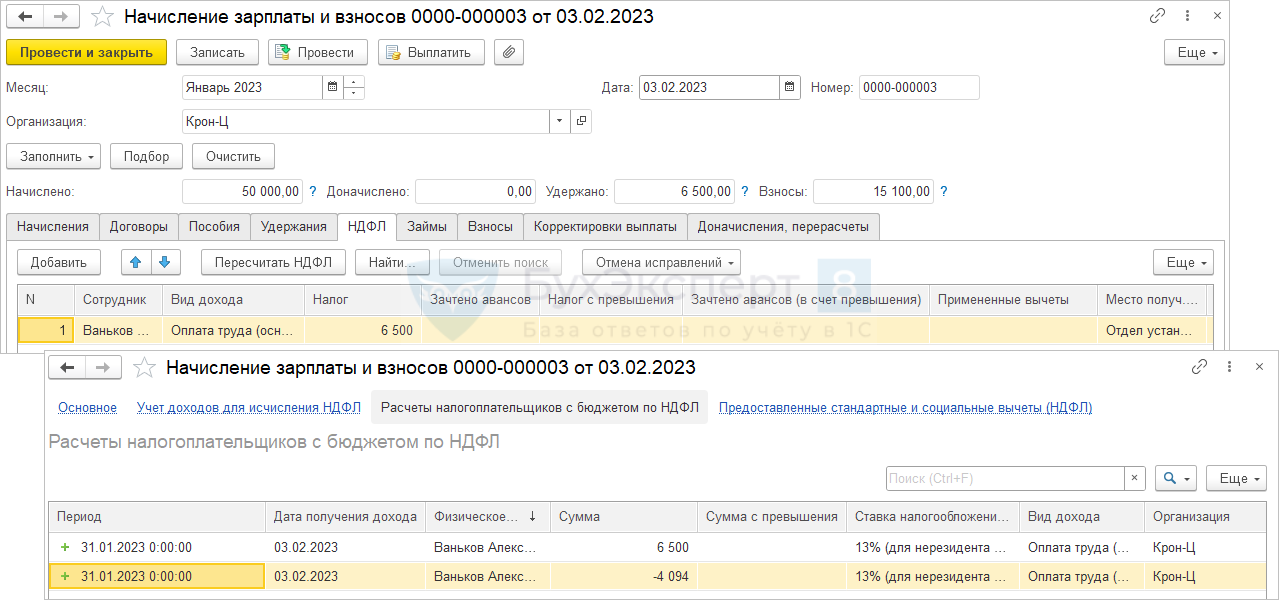

При начислении зарплаты за январь при определении суммы дохода будут учтены суммы всех начисленных сотруднику авансов, и планового, и разового.

Также и в сумме НДФЛ будет учтен налог, ранее исчисленный при расчете и планового и разового аванса:

- Сдельный заработок = 50 000 руб.

- (50 000 руб. – 2 800 руб.) * 13% = 6 500 руб.

- 50 000 руб. – 6 500 руб. = 43 500 руб.

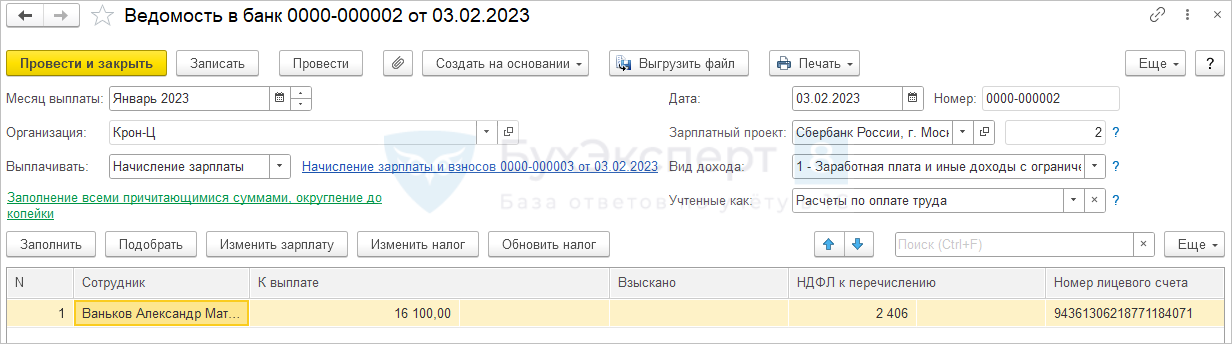

- 43 500 руб. – 17 400 руб. – 10 000 руб. = 16 100 руб.

- 6 500 руб. – 2 600 руб. – 1 494 руб. = 2 406 руб.

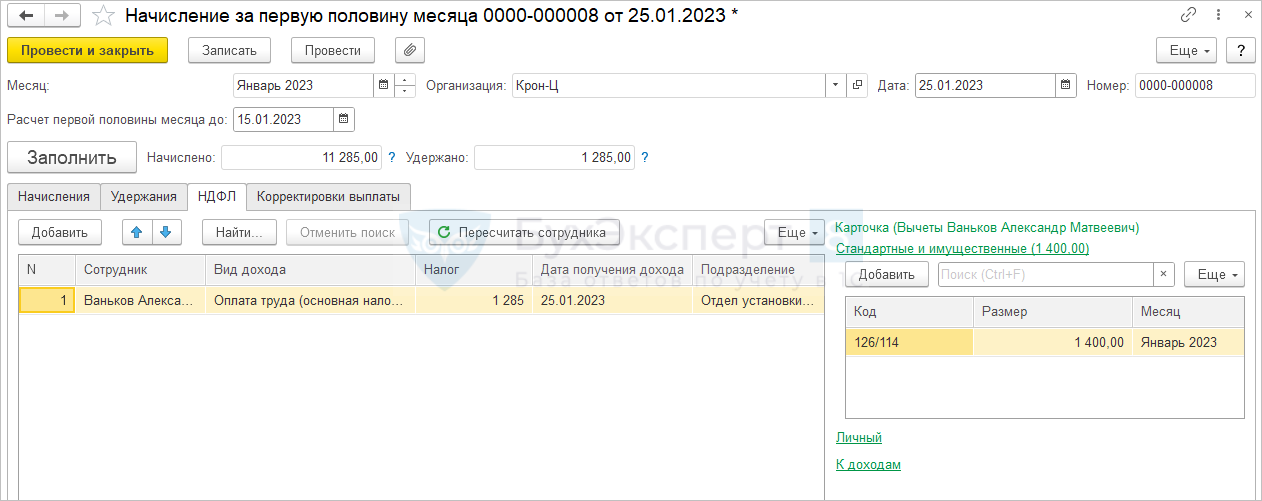

Мы рассмотрели самый простой расчет от обратного, когда у сотрудников нет вычетов по НДФЛ. Если вычеты бывают, и хочется учесть их при расчете, то можно модернизировать формулу добавив в нее следующее выражение:

— 0.13/0.87*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов)

Показатель Сумма вычетов можно настроить как плановый показатель для сотрудника, а вводить его значение -непосредственно в документе Начисление за первую половину месяца .

- 10 000 руб. / 0,87 – 0,13/0,87 * 1400 руб. = 11 285 руб.

- (11 285 руб. – 1400 руб.) * 13% = 1 285 руб.

- 11 285 руб. – 1 285 руб. = 10 000 руб.

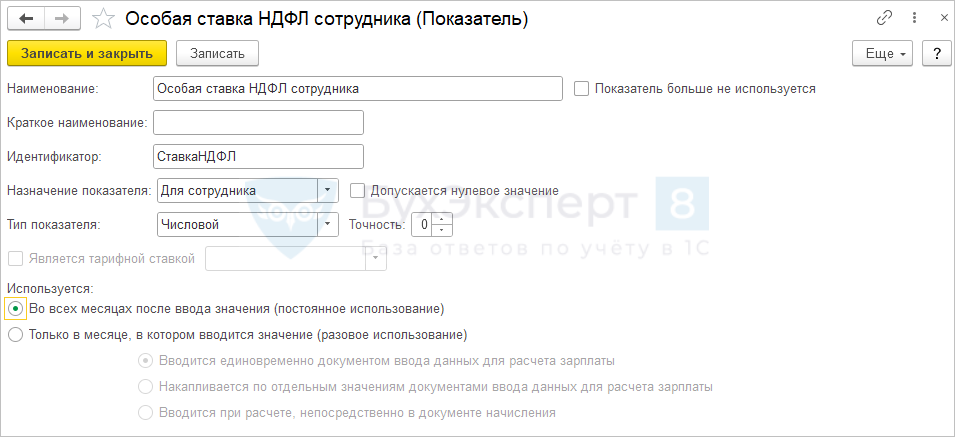

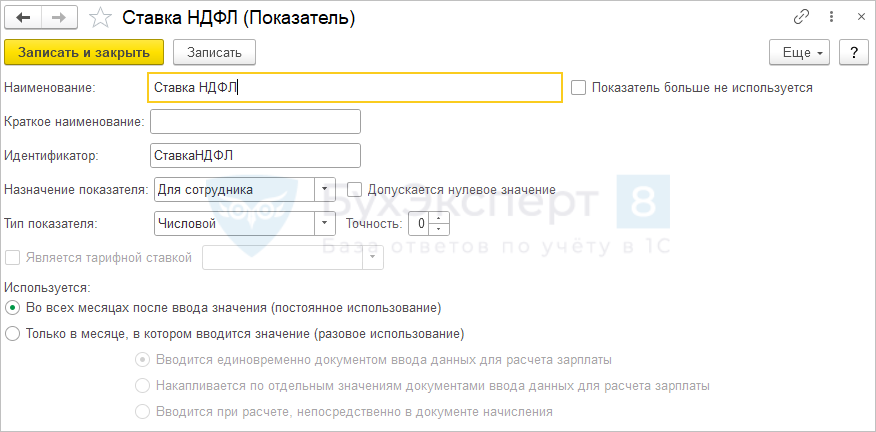

Если в организации есть сотрудники со ставками НДФЛ, отличными от 13%, например, 15% или 30%, то в формулу расчета аванса можно добавить показатель Ставка НДФЛ . Конечно, его значение тоже придется вводить вручную, но по крайней мере это позволит автоматически просчитать сумму аванса к начислению в программе, а не на калькуляторе.

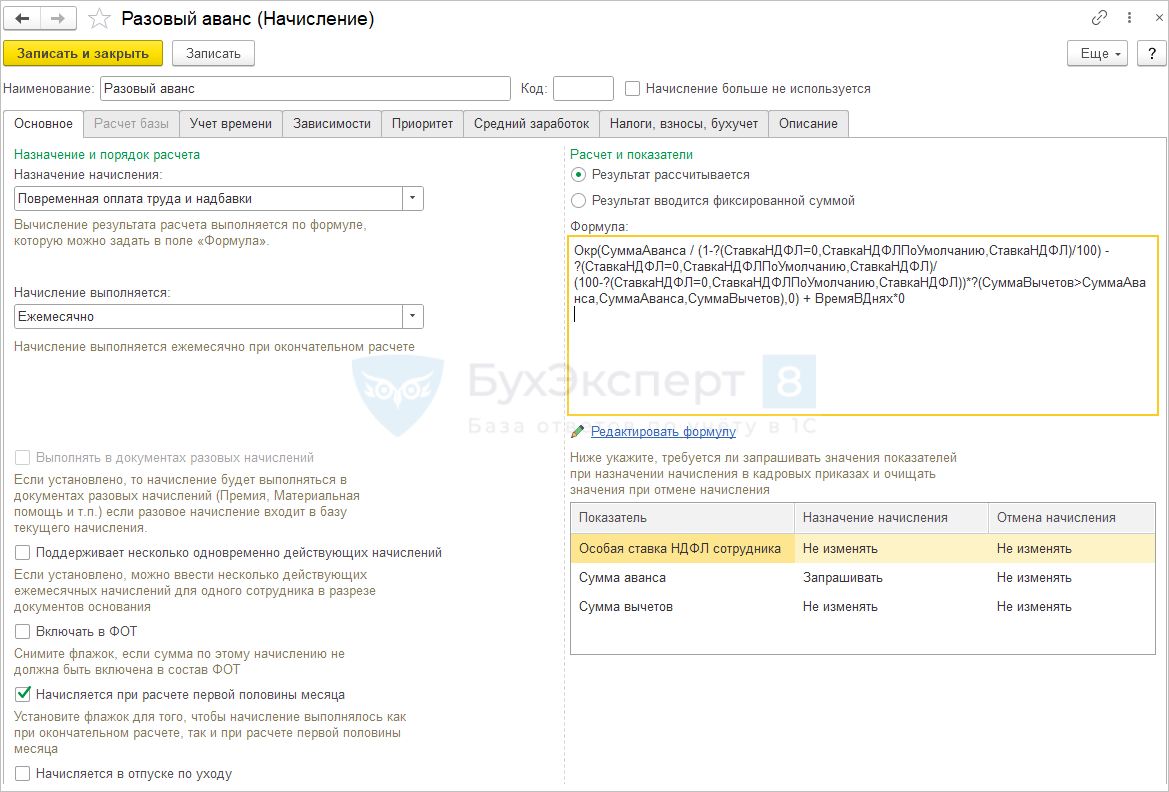

Итоговая формула разового аванса могла бы выглядеть так:

Окр(СуммаАванса / (1-СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

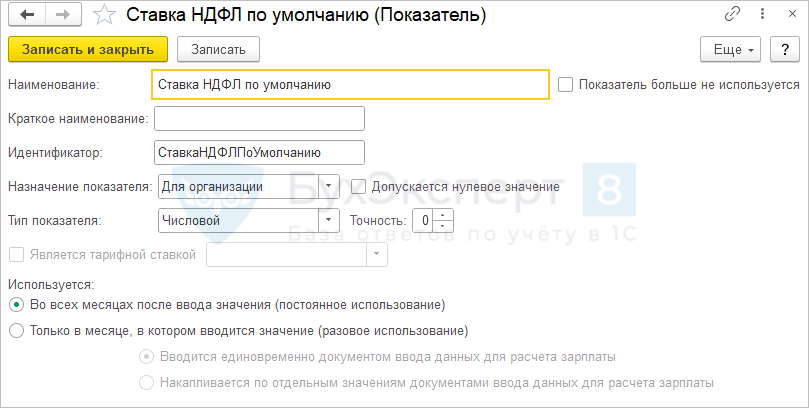

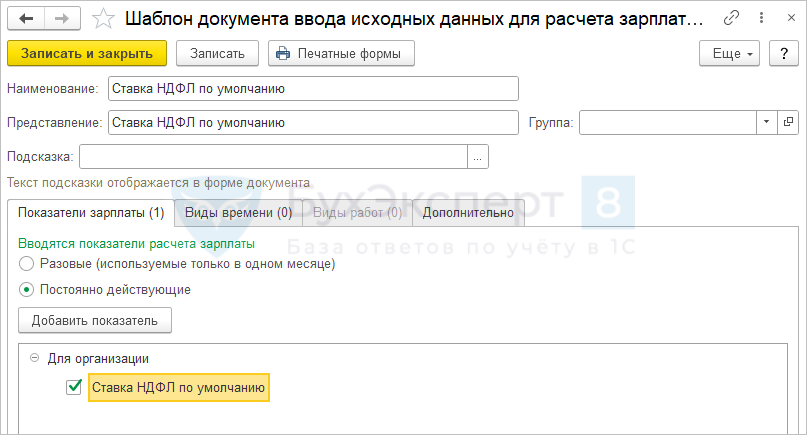

Но тогда пришлось бы вводить ставку НДФЛ для всех сотрудников, в том числе для тех, у кого она 13%. Можно «зашить» ставку 13% как ставку по умолчанию, настроив показатель для организации СтавкаНДФЛПоУмолчанию .

Ставка НДФЛ – это индивидуальный показатель для сотрудника, значение которого будем вводить только если ставка сотрудника отличается от 13%.

В формуле вместо ставки НДФЛ прописываем условие

?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)

В итоге формула принимает вид:

Окр(СуммаАванса / (1-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/100) — ?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/(100-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ))*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

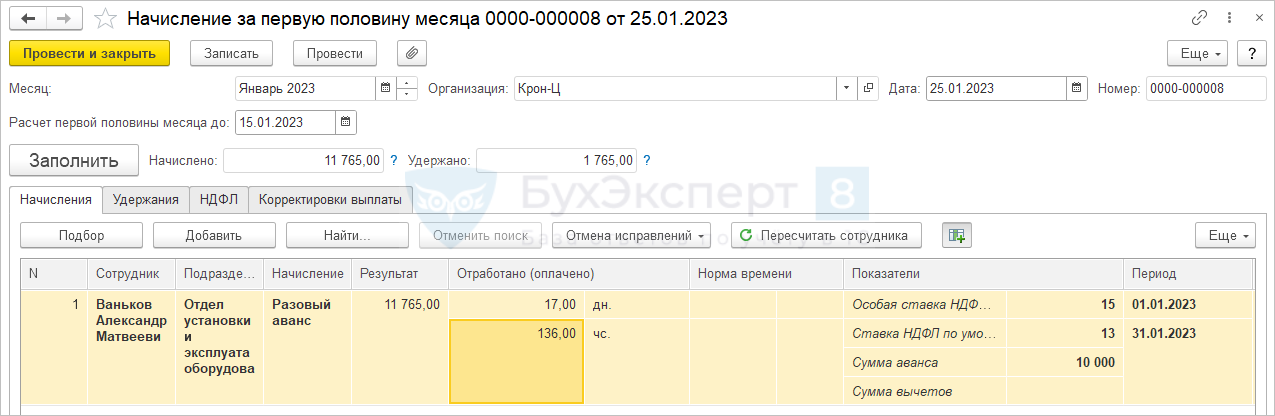

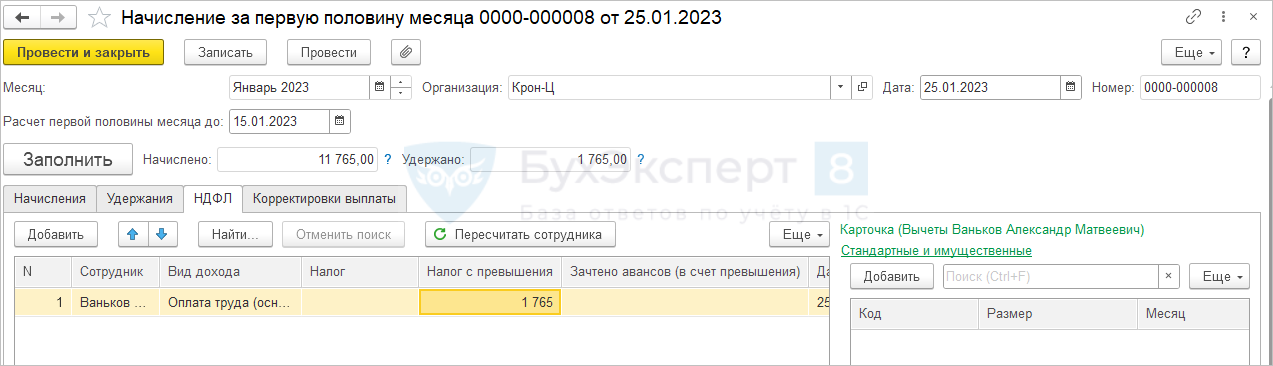

Пусть доход Ванькова А.М. превысил 5 млн. руб. При расчете НДФЛ сотрудника применяется ставка 15%.

Укажем ставку НДФЛ при начислении разового аванса.

- 10 000 руб. / 0,85 = 11 765 руб.

- 11 765 руб. * 15% = 1 765 руб.

- 11 765 руб. – 1 765 руб. = 10 000 руб.

А можно ли плановый аванс рассчитывать «от обратного»

- Перед расчетом Увольнения отменить начисление планового аванса с начала месяца

- Рассчитывать зарплату за месяц увольнения не в документе Увольнение , а в Начислении зарплаты и взносов . Для этого в документе Увольнение потребуется сбросить флажок Начислить зарплату

Вариант для тех, кто хочет платить аванс фиксированной суммой или процентом от тарифа добавляя к сумме начисления сумму НДФЛ. Учтите, что это максимально трудоемкий вариант, так как много всего придется вводить и отслеживать вручную. Да и в силу специфики расчета НДФЛ сумма к выплате может отличаться на +/- рубль от заданной суммы аванса, и с этим ничего не поделать, так как расчет НДФЛ в общем случае ведется нарастающим итогом с начала года.

По сути здесь мы применим методику, когда вместо основного начисления сотрудника расчет аванса будет производиться по другому виду начисления с нужной формулой расчета аванса. Но формулу расчета аванса настроим «от обратного».

Можно предложить такую формулу для аванса суммой:

Окр((СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Или такую для аванса процентом от оклада:

Окр((ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Разберемся с показателями:

- Сумма аванса / Процент аванса – показатель для сотрудника, постоянного использования.

- Норма дней за первую половину месяца – показатель для сотрудника, разовый.

Для ввода значения настраивается шаблон ввода исходных данных:

- Ставка НДФЛ – показатель для сотрудника, постоянный. Здесь нет смысла настраивать ставку НДФЛ по умолчанию, так как ставка НДФЛ будет задаваться один раз при назначении начисления в плановом порядке, а не вводиться каждый раз при расчете аванса, как для разового аванса.

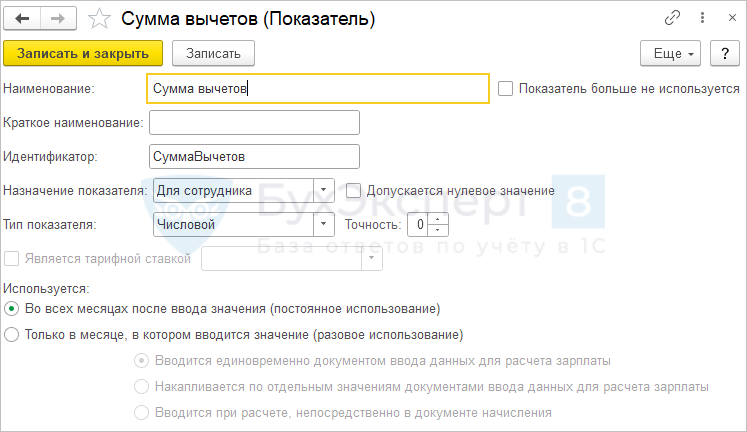

- Сумма вычетов – показатель для сотрудника, плановый.

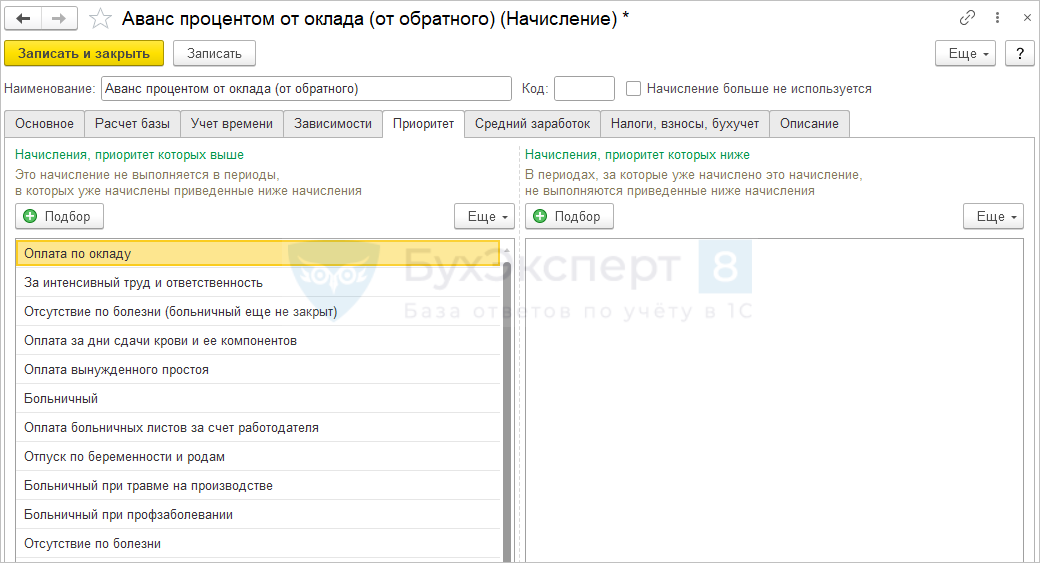

В состав базовых начислений включаем основные начисления сотрудников, вместо которых за первую половину месяца им будет начисляться наш аванс.

И настраиваем вытеснение нашего аванса не только неявками, но и теми начислениями, что включили в расчетную базу. Напомним, это необходимо для того, чтобы аванс не начислялся при расчете зарплаты за месяц.

Назначаем наше чудо-начисление сотрудникам в плановом порядке. Указываем сумму / процент аванса, ставку НДФЛ, сумму вычетов:

Сумму вычетов и ставку НДФЛ можно будет менять вручную непосредственно в документе Начисление за первую половину месяца либо если их нужно изменить «на долго», то документом Изменение оплаты труда .

Далее каждый месяц перед расчетом аванса нужно будет ввести норму для сотрудников за первую половину месяца.

Расчет аванса производится документом Начисление за первую половину месяца :

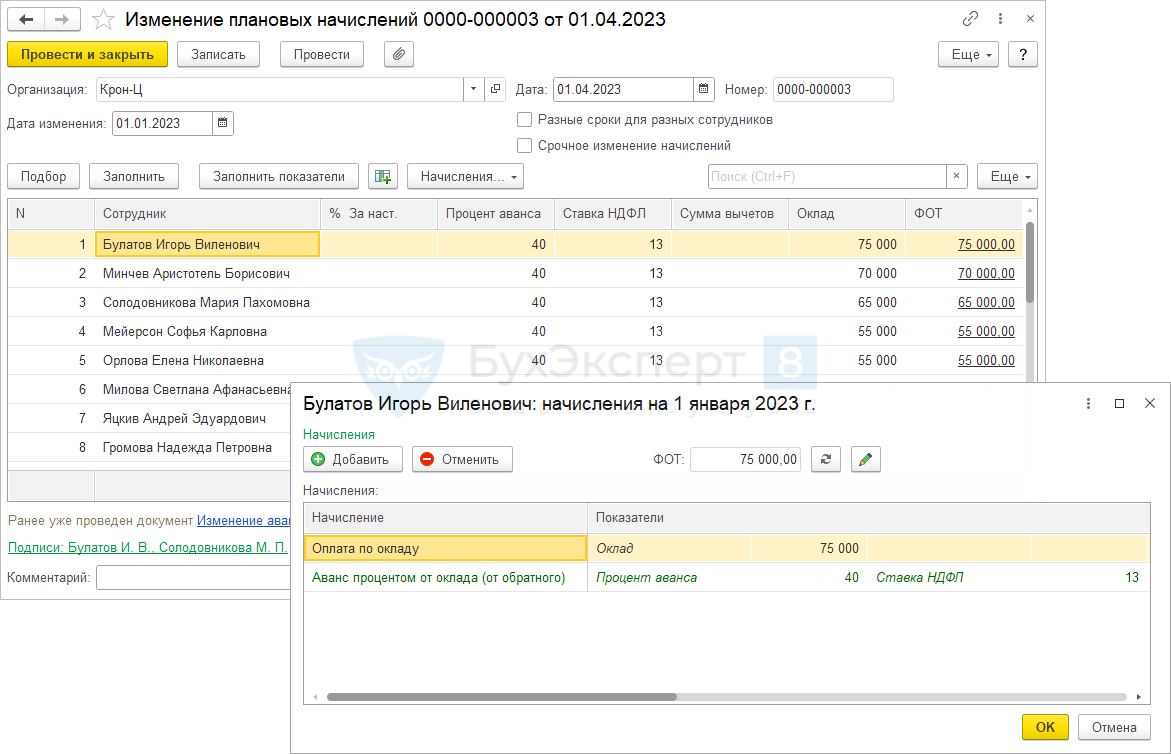

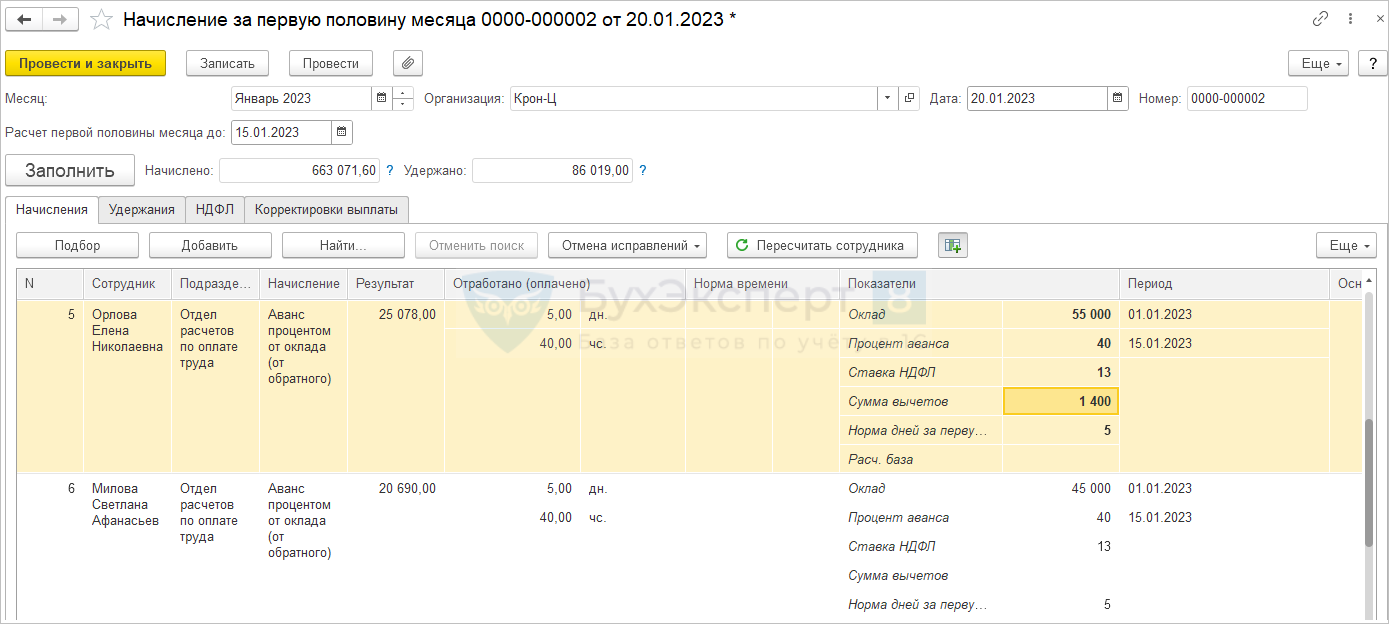

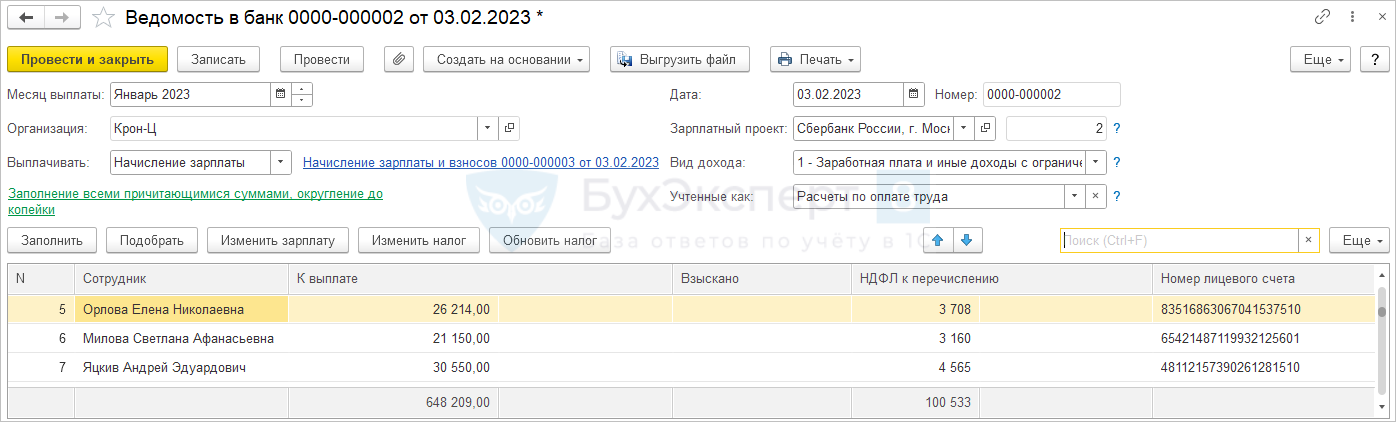

Рассмотрим, как рассчитался аванс для сотрудницы Орловой Е.Н. Оклад сотрудницы составляет 55 000 руб., предоставляется вычет по НДФЛ 1400 руб.

- (55 000 руб. * 40% / 5 дней норма с 1 по 15 января * 5 дней отработано) / 0.87 – 0.13/0.87*1400 руб.= 25 078 руб.

- (25 078 руб. – 1400 руб.) * 13% = 3 078 руб.

- 25 078 руб. – 3 078 руб. = 22 000 руб.

При начислении зарплаты за январь расчет производится по основным начислениям сотрудников.

- Оплата по окладу 55 000 руб.

- (55 000 руб. – 2 800 руб. вычет за январь и февраль) * 13% = 6 786 руб.

- 55 000 руб. – 6 786 руб. = 48 214 руб.

- 48 214 руб. – 22 000 руб. = 26 214 руб.

- 6 768 руб. – 3 078 руб. = 3 708 руб.

Надеемся эта статья помогла вам разобраться

с расчетом аванса по заработной плате в 2023 году.

Если у вас остались вопросы по статье,

то их можно задать в комментариях.

Если у вас вопрос по вашей учетной ситуации,

то его задавайте в Личном кабинете.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Напоминаем, что до 29 ноября 2019 г. необходимо подать в органы государственной статистики..

(35 оценок, среднее: 4,74 из 5)

Обсуждение (163)

Здравствуйте! Пробую способ — МОЖНО ЛИ КАК-ТО ВЫПЛАТИТЬ РОВНО 10 000 РУБ. В СЧЕТ ЗАРПЛАТЫ (РАЗОВЫЙ АВАНС). Создала начисление Разовый аванс, но на скриншоте показано, как заполнить основную вкладку, а остальные — нет. Сама не справлюсь, только методом проб и ошибок.. Можно ли показать, как заполняются остальные вкладки? Или этот вопрос нужно задать в личном кабинете?

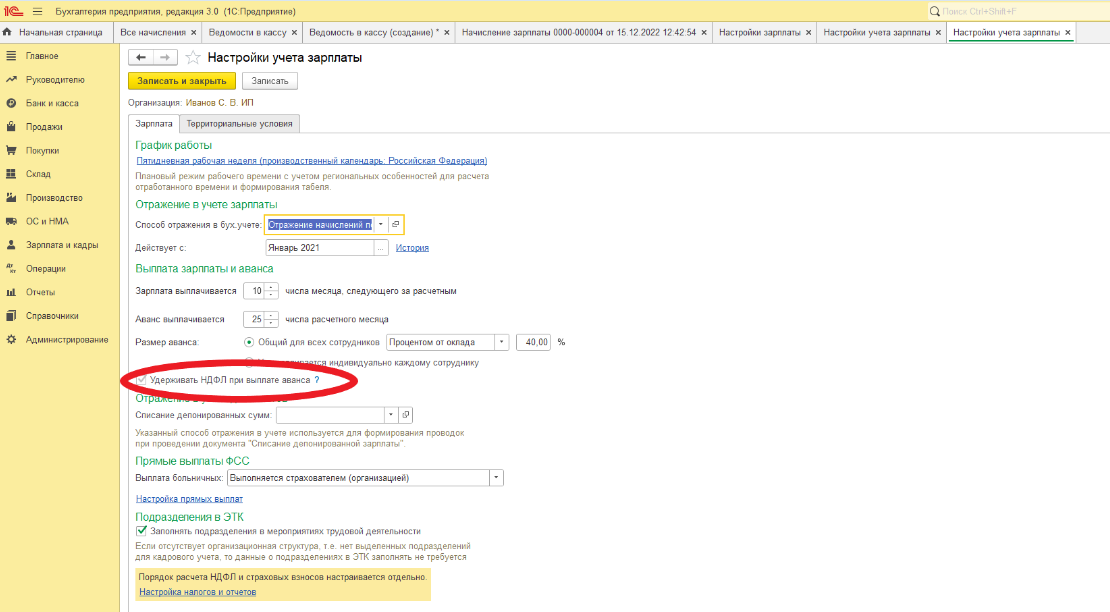

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Как начисляется аванс и удерживается НДФЛ с аванса с 01.01.2023 в программе 1С:Бухгалтерия предприятия, ред.3.0?

Ответ:

Заходим в раздел «Зарплата и кадры» — Настройка зарплаты — Порядок учета зарплаты -Удерживать НДФЛ при выплате аванса (ставим галку).

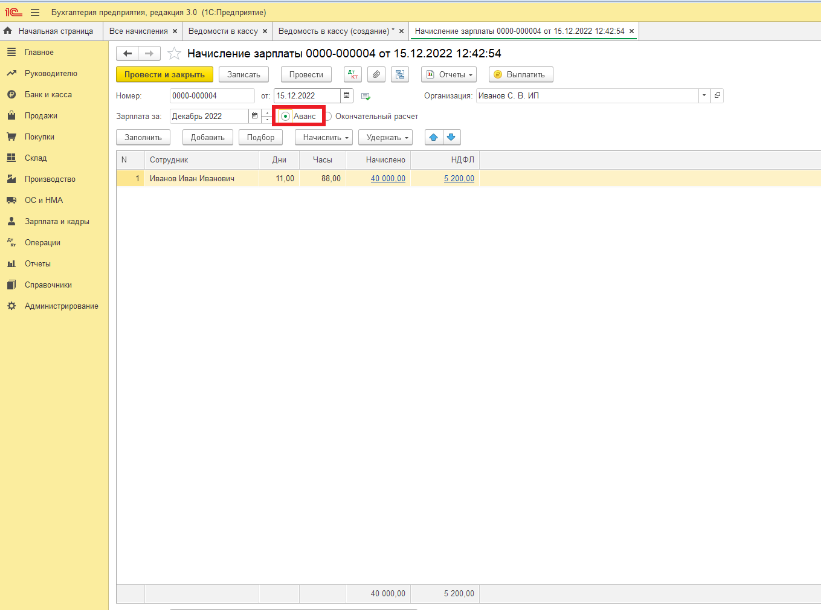

Перед выплатой аванса следует рассчитать его документом «Начисление зарплаты» с видом Аванс.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.