Давальческие материалы в 1С 8.3: действия у заказчика и переработчика, проводки

Организация может передавать на сторону материалы для дальнейшей переработки и изготовления продукции. Такие материалы называются давальческими. Как происходит процесс:

- одна организация (заказчик) передает материалы, при этом остается собственником;

- другая организация (переработчик) изготавливает продукцию и передает ее заказчику вместе с оставшимися материалами;

- за свои услуги переработчик получает вознаграждение.

В программе 1С 8.3 Бухгалтерия автоматизирован учет и на стороне заказчика, и на стороне переработчика. Функционал находится в разделе “Производство”.

Рассмотрим подробнее порядок действий.

Действия у заказчика

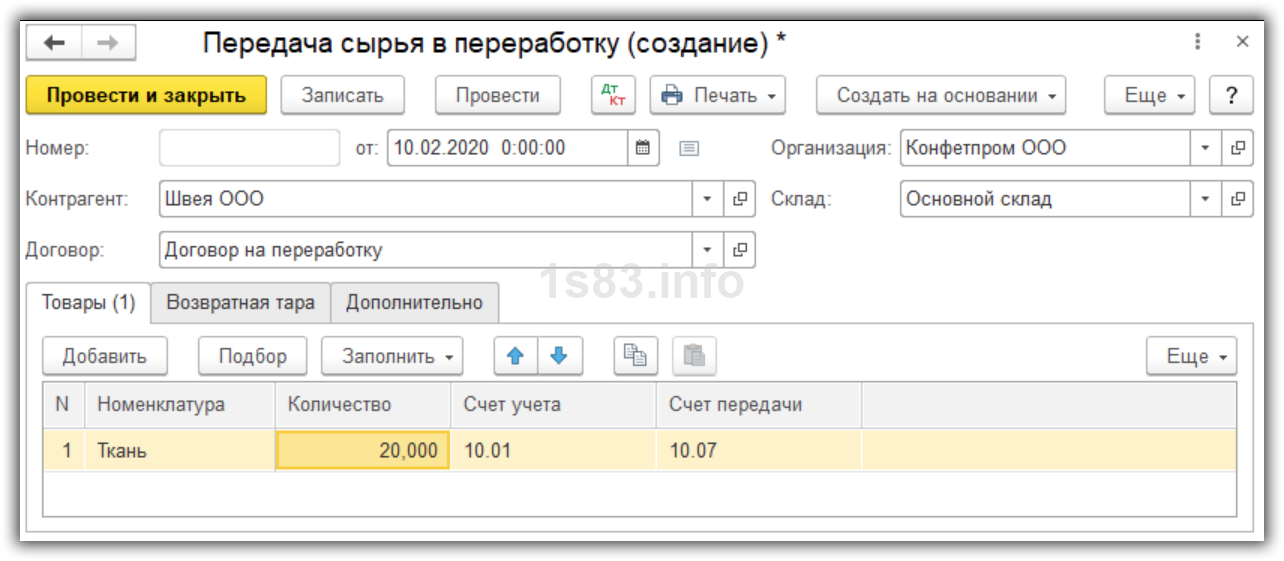

Передача сырья в переработку

Создадим документ “Передача сырья в переработку”.

Указываем дату, переработчика и договор, склад. На закладке “Товары” выбираем номенклатуру для переработки и ее количество.

Счет передачи ставим 10.07.

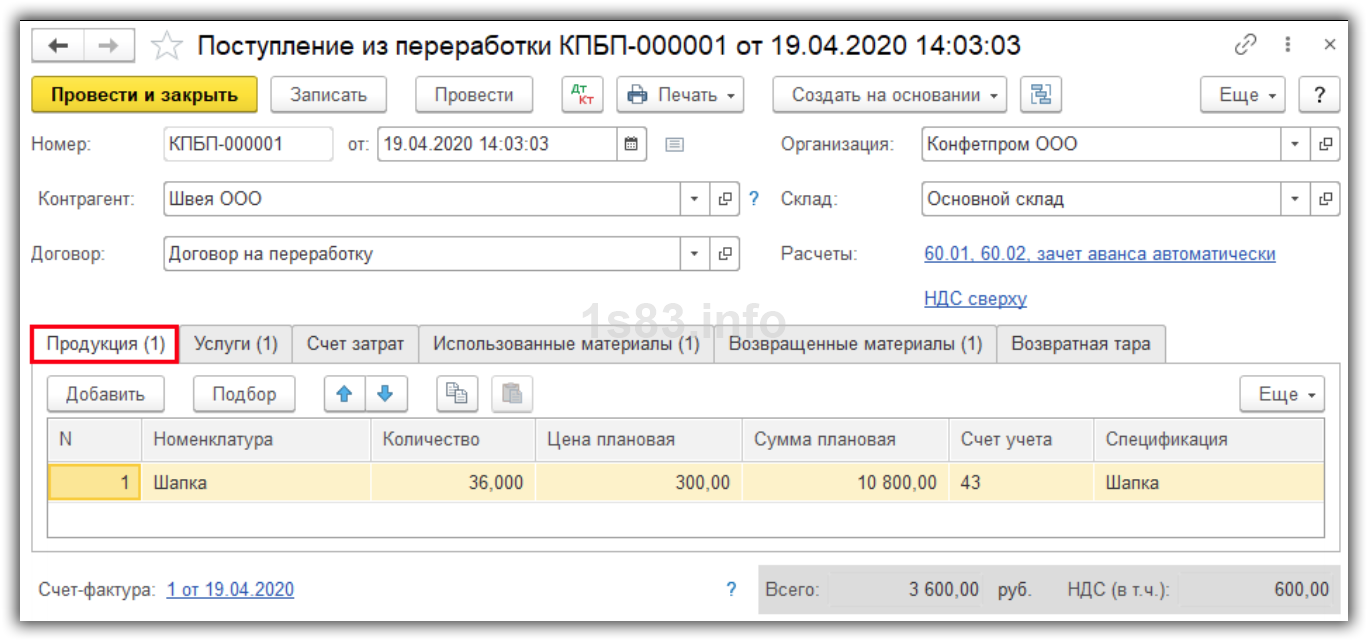

Поступление из переработки

Получите понятные самоучители по 1С бесплатно:

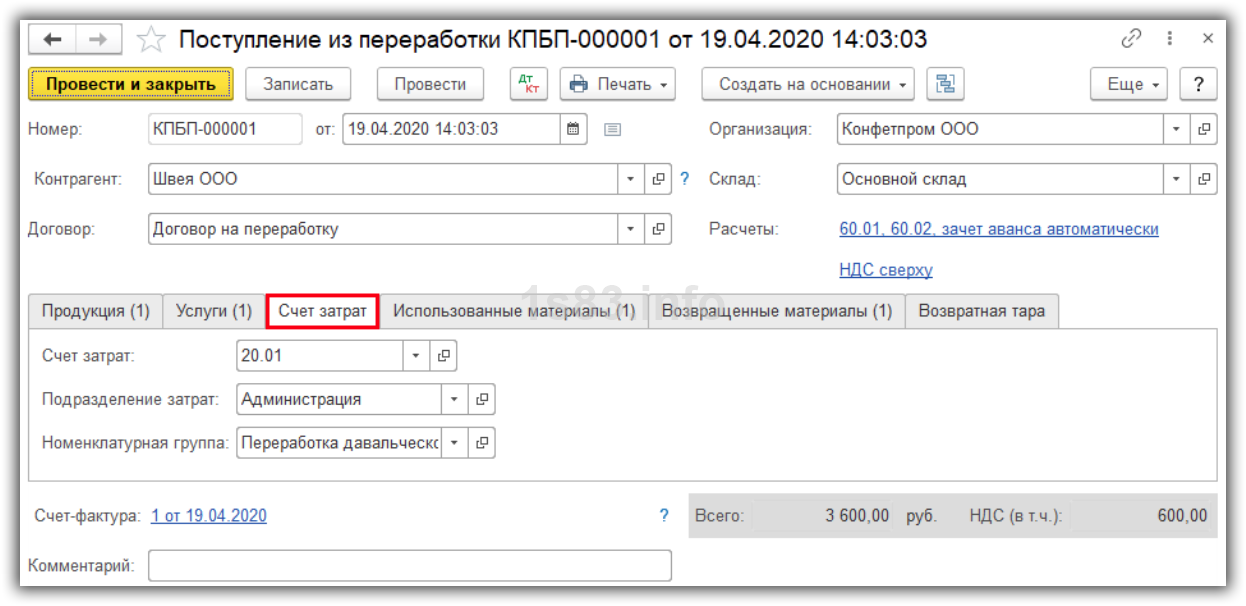

Создадим документ “Поступление из переработки”.

На закладке “Продукция” указываем, что для нас изготовили, количество, плановую цену и стоимость. Приходуем на счет 43 “Готовая продукция”.

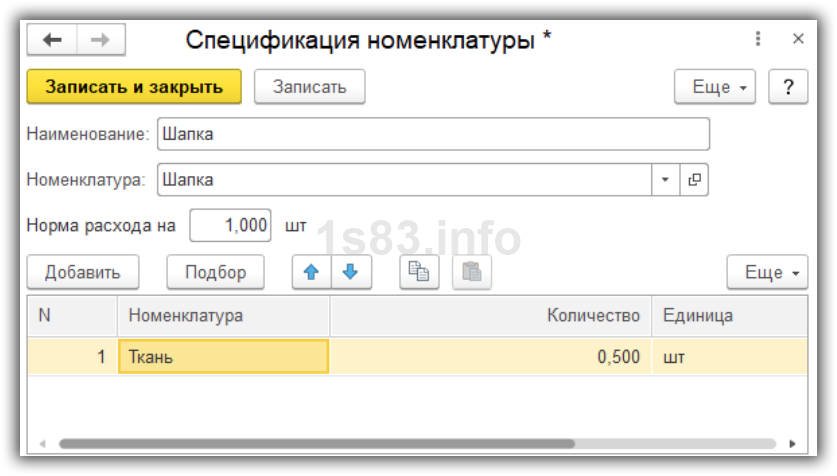

В поле “Спецификация” укажем, из каких материалов изготовлена продукция.

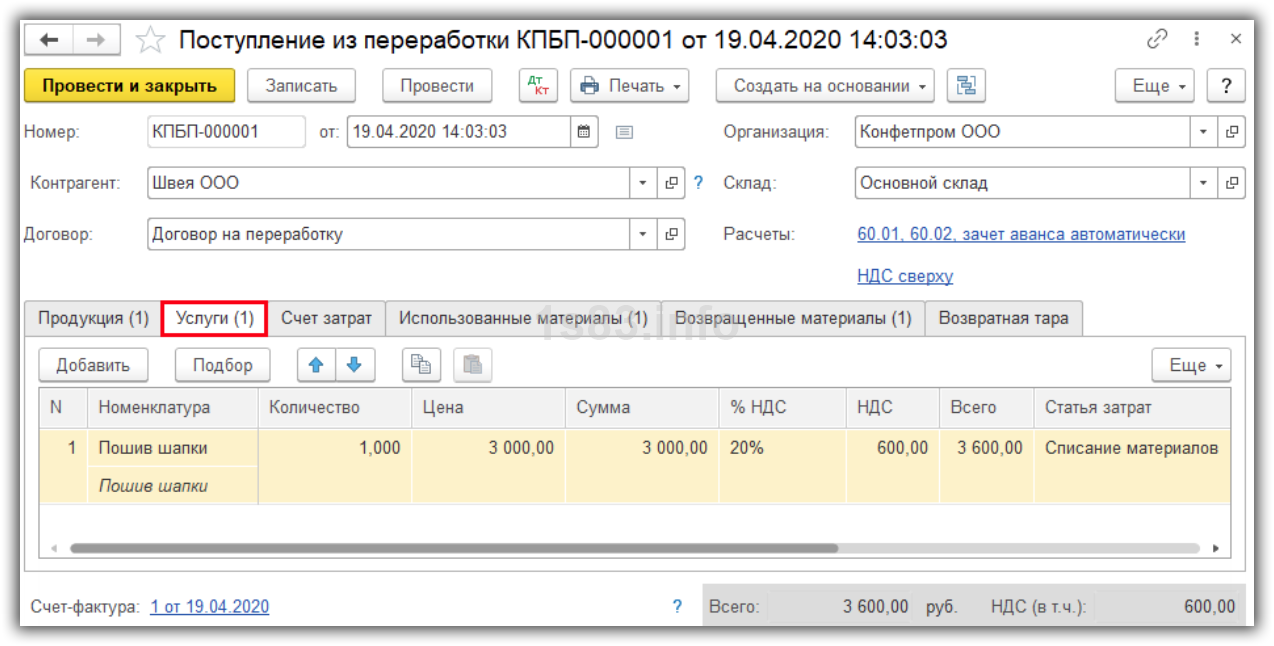

На закладке “Услуги” отразим стоимость услуги переработчика.

Укажем счет затрат и аналитику по нему.

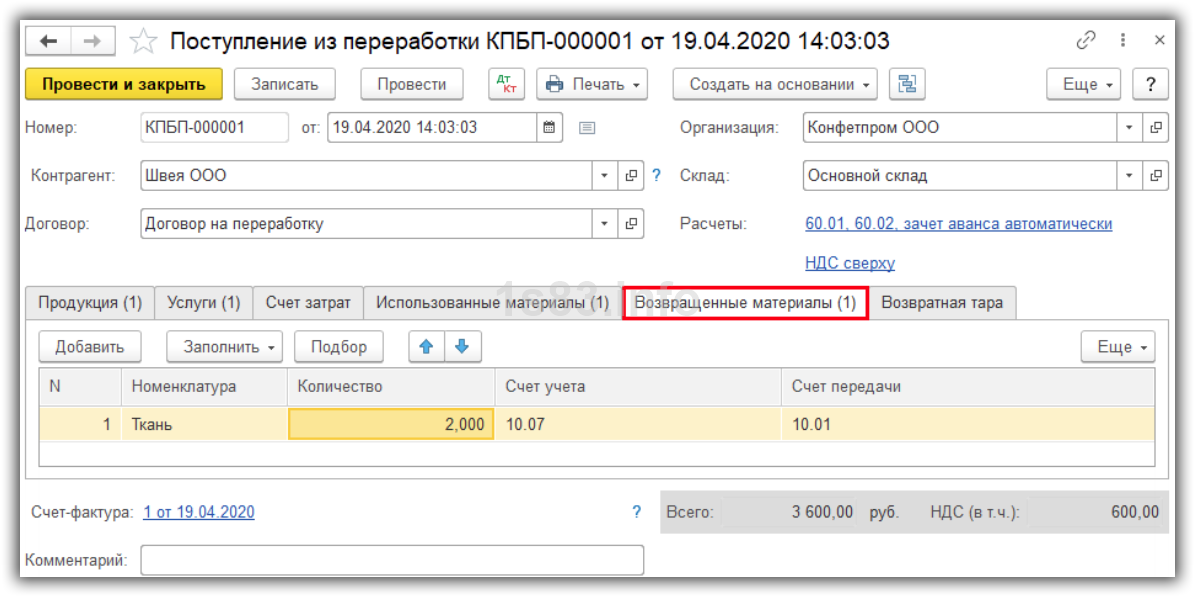

Укажем фактическое количество материалов, использованных на изготовление продукции.

А также количество количество оставшихся материалов.

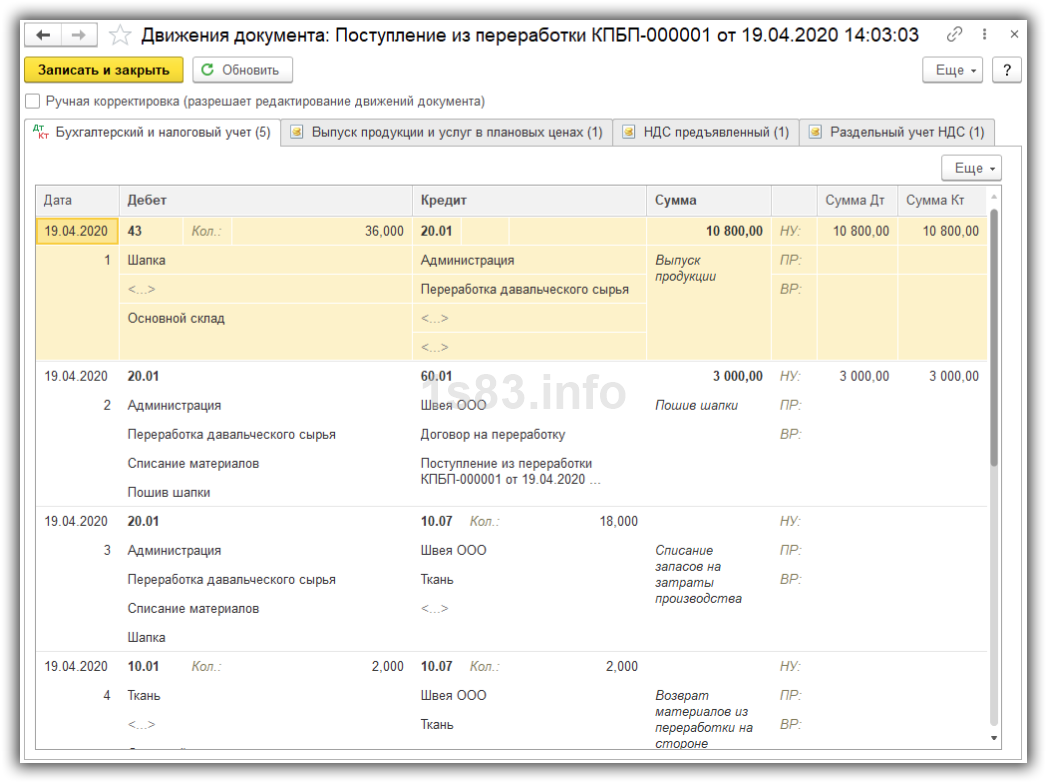

Проведем документ и посмотрим проводки.

Действия у переработчика

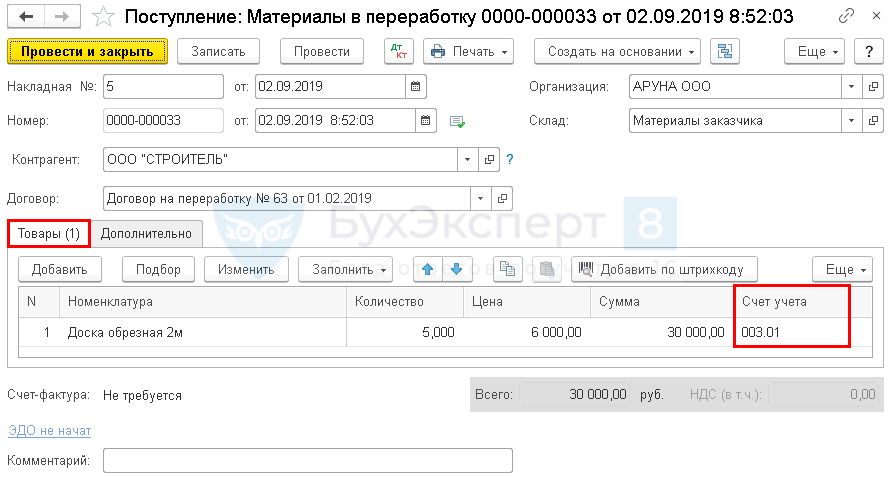

Поступление в переработку

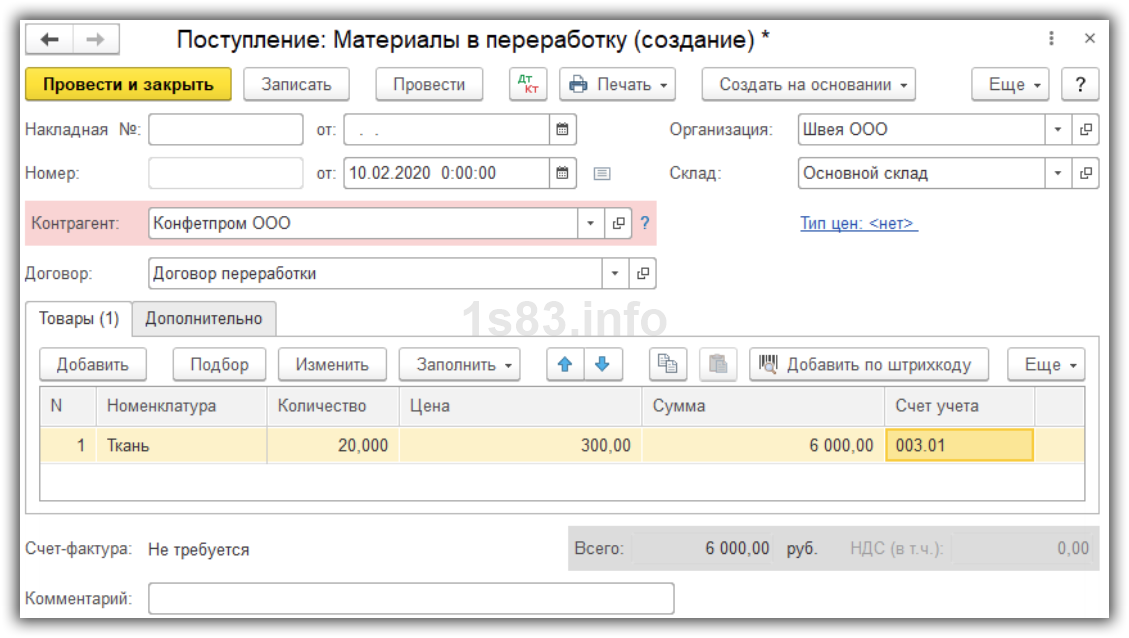

Создадим документ “Поступление в переработку”.

- Указываем дату, склад, заказчика и его договор.

- Выбираем материал для переработки, указываем его количество, цену и стоимость.

- Счет учета ставим 003.01 “Материалы на складе” — он является забалансовым.

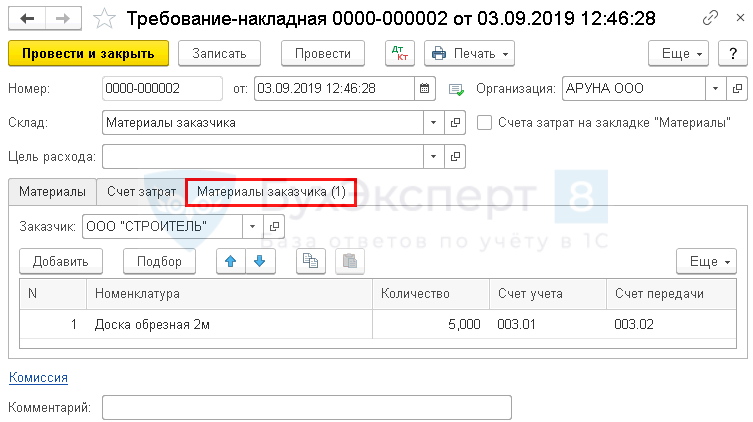

Требование-накладная: передаём материалы в производство

Далее передаем материалы в производство документом “Требование-накладная».

Передаваемые материалы указываем на закладке “Материалы заказчика”.

Счет учета 003.01, счет передачи 003.02.

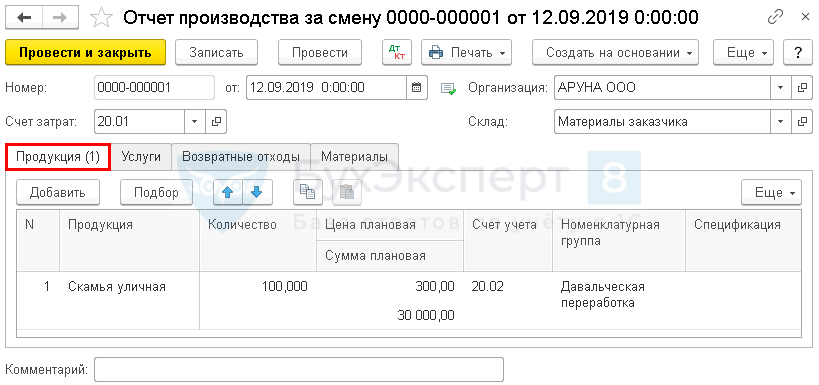

Отчет производства за смену

После изготовления продукции создадим документ “Отчет производства за смену”. Указываем, какую продукцию мы изготовили, и ее количество. Учитываем на счете 20.02 “Производство продукции из давальческого сырья”.

Также указываем счет затрат и подразделение. Сохраняем документ.

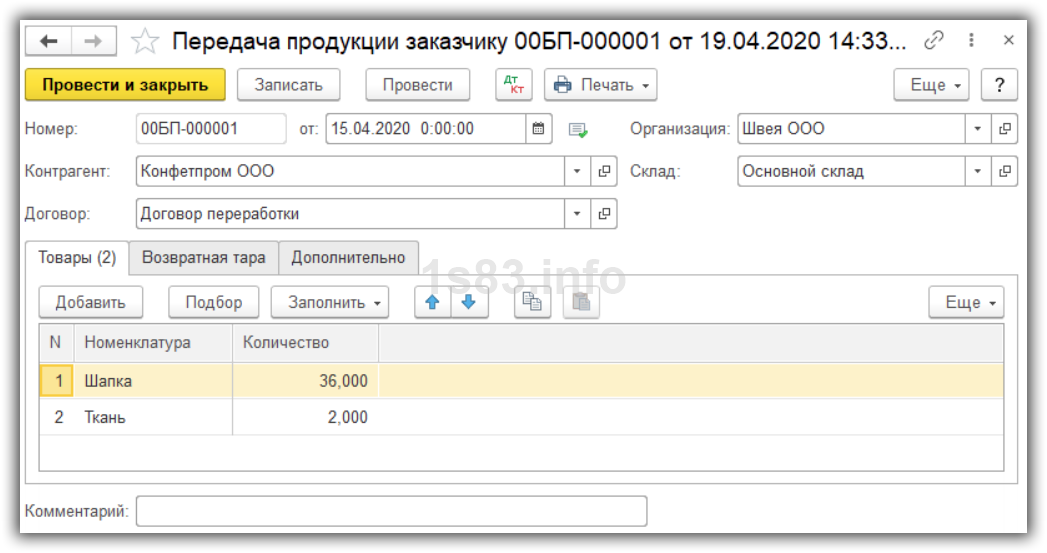

Передача продукции заказчику

Создадим документ “Передача продукции заказчику”. Документ проводок не делает, используется только для печати накладной.

Указываем продукцию и остатки материалов, которые передаем заказчику.

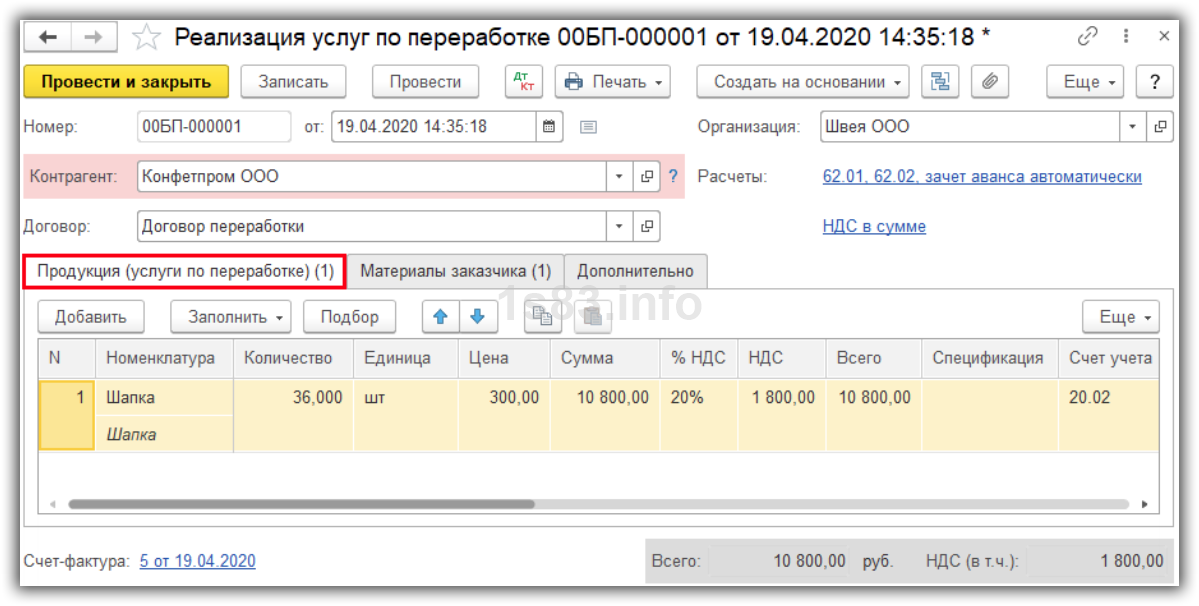

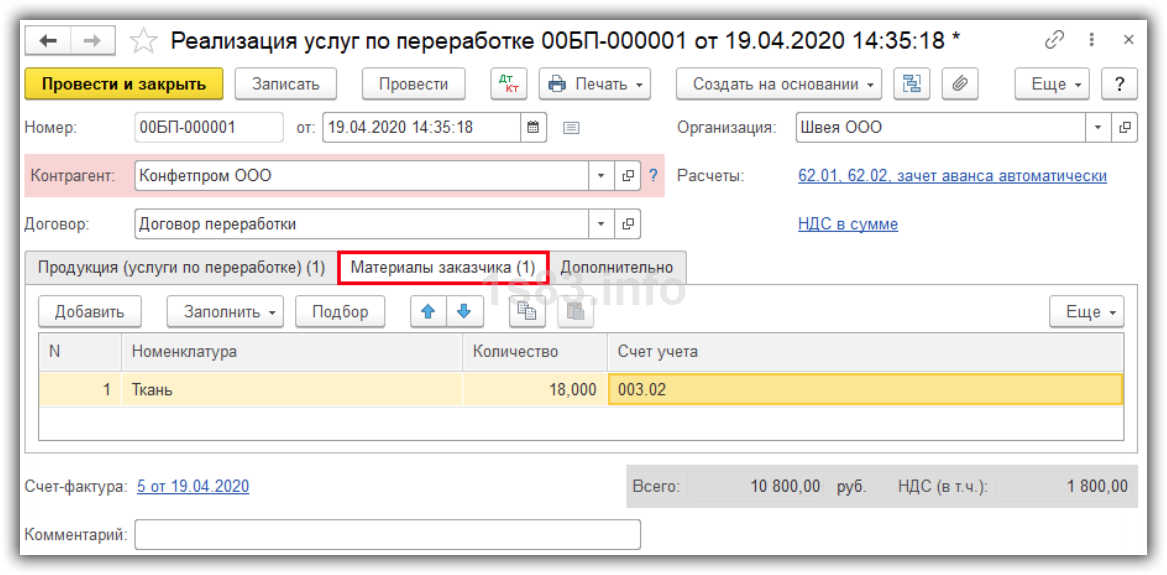

Реализация услуг по переработке

Создадим документ “Реализация услуг по переработке”.

- Указываем дату и заказчика.

- Указываем передаваемую продукцию.

- Указываем количество потраченных материалов.

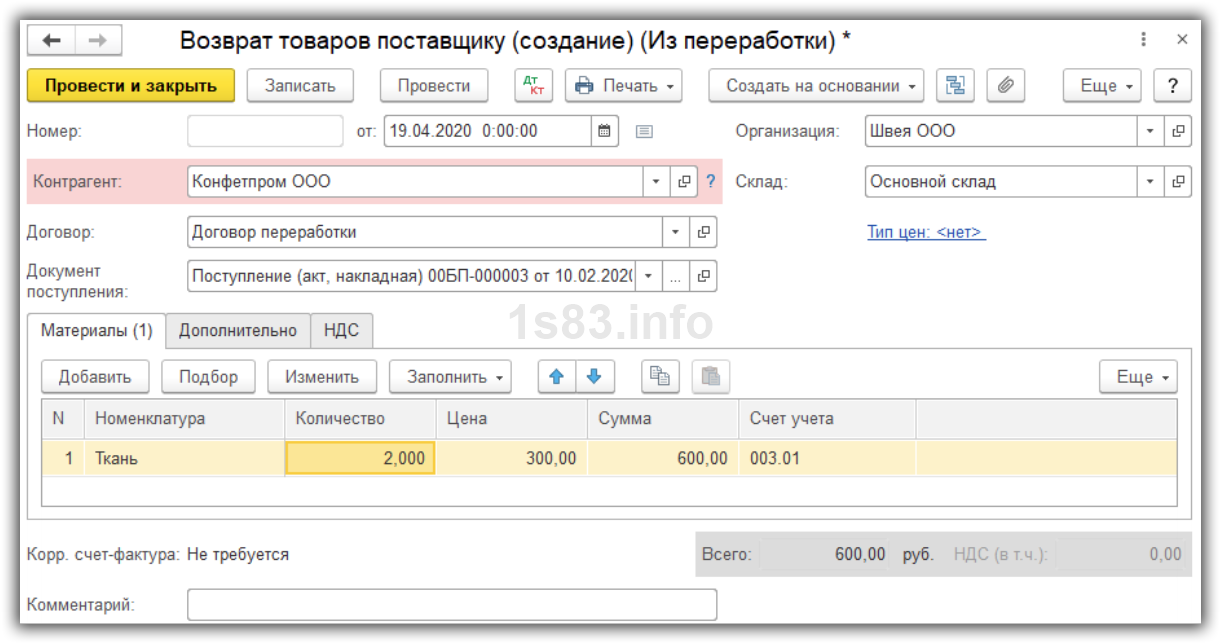

Возврат материалов заказчику

Оставшиеся материалы возвращаем документом “Возврат материалов заказчику”.

Выбираем документ поступления и на его основании заполняем закладку “Материалы”. Указываем, сколько материалов осталось.

Учет давальческой переработки и материалов в 1С 8.3: позиция переработчика

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести бухгалтерский учет давальческого сырья у переработчика в 1С 8.3;

- как вести учет исполнителю, выполняющему переработку;

- проводки по давальческому сырью в 1С 8.3 у переработчика.

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

- скамья уличная 100 шт.

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

- 300 руб. — за ед. продукции.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление материалов в переработку | |||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку |

||

| Списание материалов в производство | |||||||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| Производство готовой продукции | |||||||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| Оприходование готовой продукции | |||||||

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную — Операция |

||

| Передача продукции заказчику | |||||||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику |

||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция |

|||

| Реализация работ по переработке | |||||||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию работ | |||||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Начисление заработной платы и страховых взносов | |||||||

| 30 сентября | 20.01 | 70 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты |

| 70 | 68.01 | 2 600 | 2 600 | Удержание НДФЛ | |||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| Начисление амортизации | |||||||

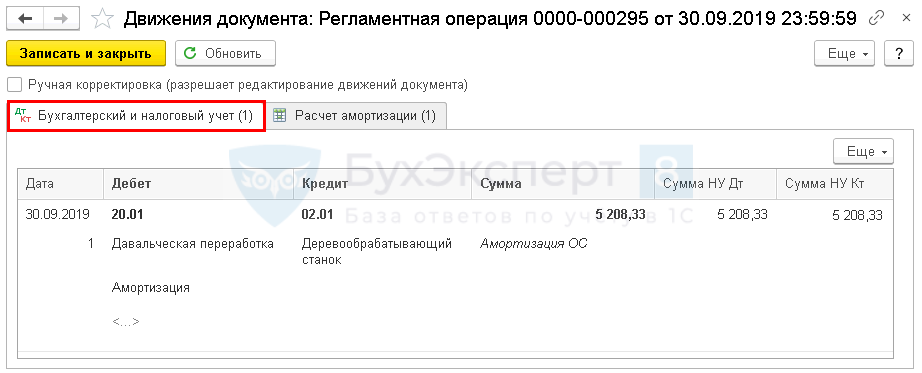

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

| Корректировка себестоимости переработки материалов давальца | |||||||

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ | ||

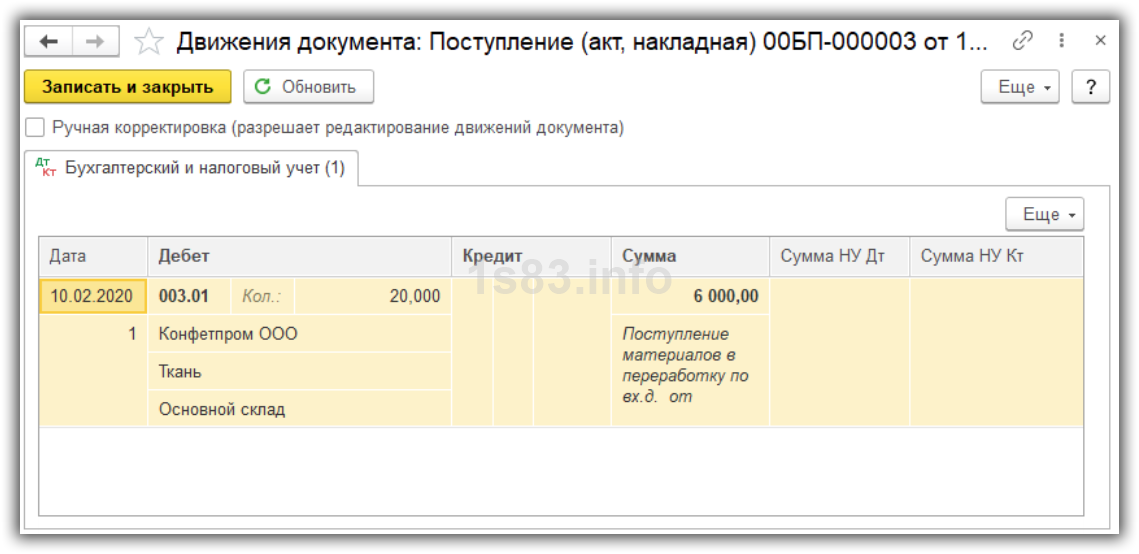

Поступление давальческих материалов в переработку

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку ).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком:

- Вид договора — С покупателем.

Укажите на вкладке Товары :

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

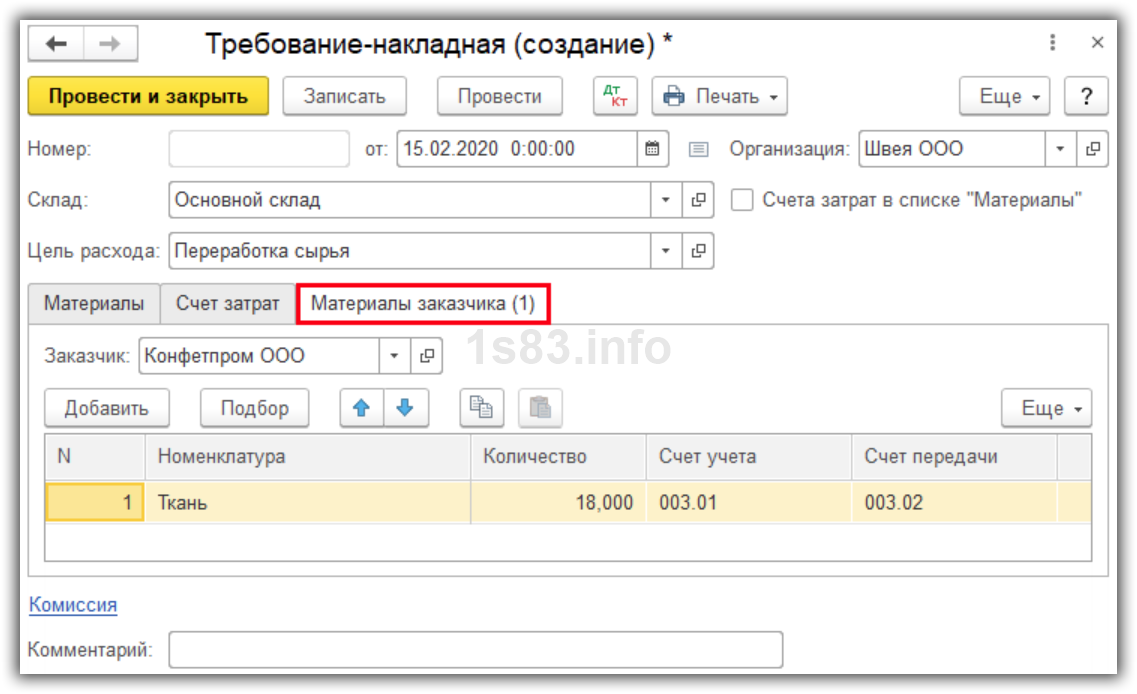

Списание давальческих материалов в производство

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать ).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика :

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02«Материалы, переданные в производство».

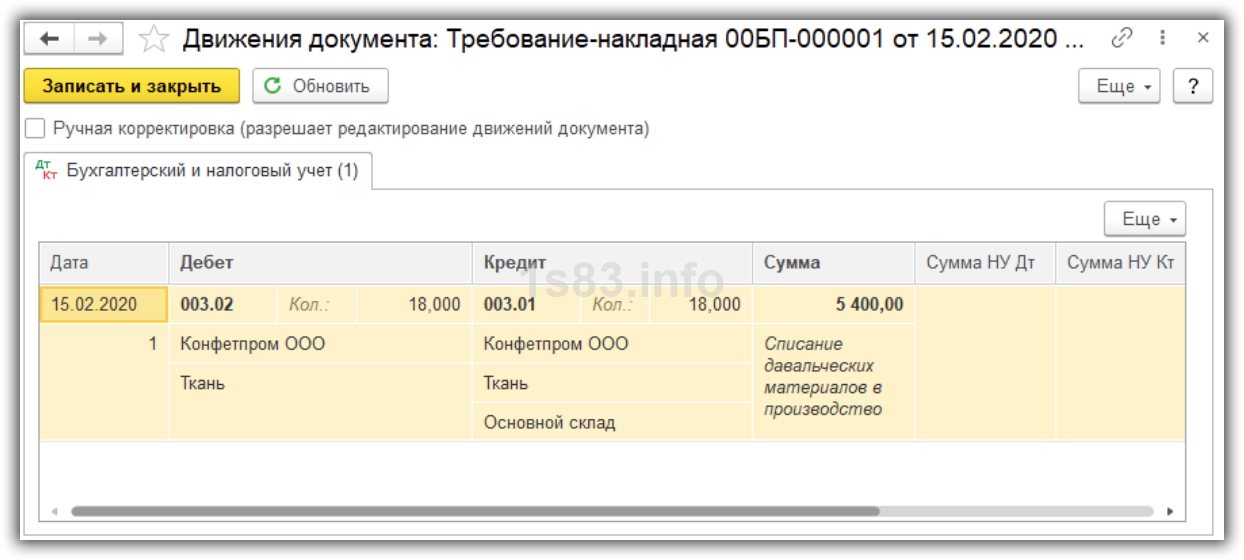

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

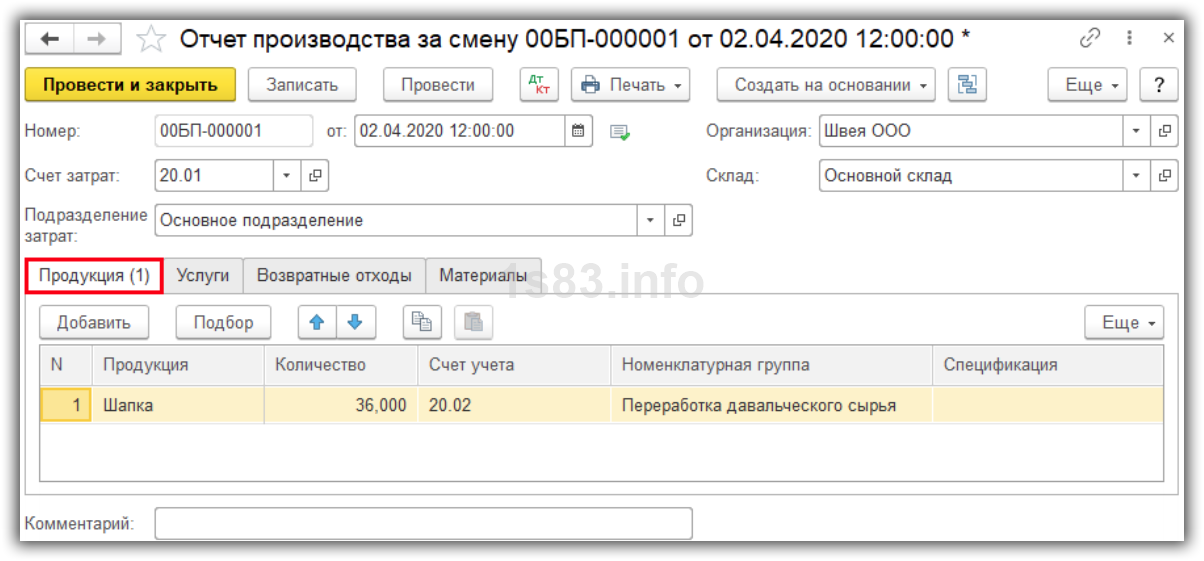

Производство готовой продукции

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать .

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция :

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная):

- Вид номенклатуры — Продукция.

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

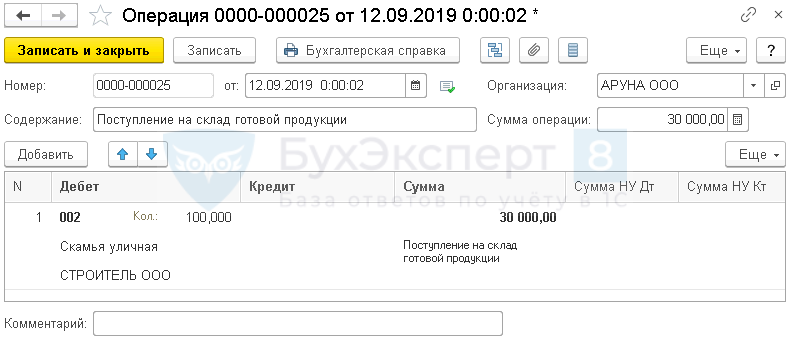

Оприходование готовой продукции

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

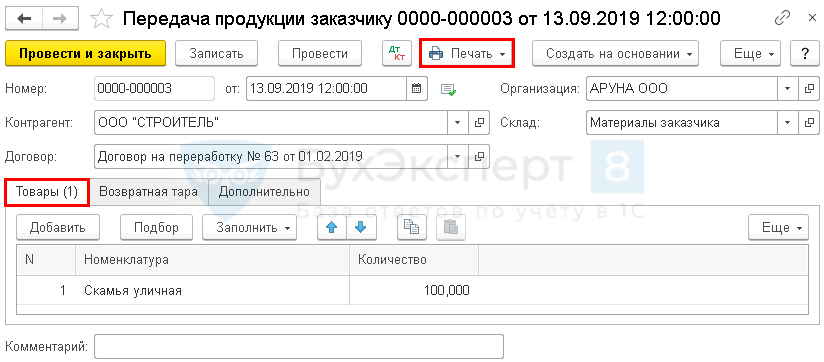

Передача продукции заказчику

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать .

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары :

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

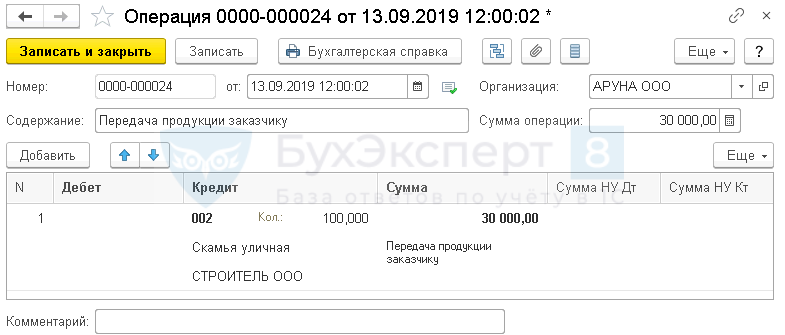

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

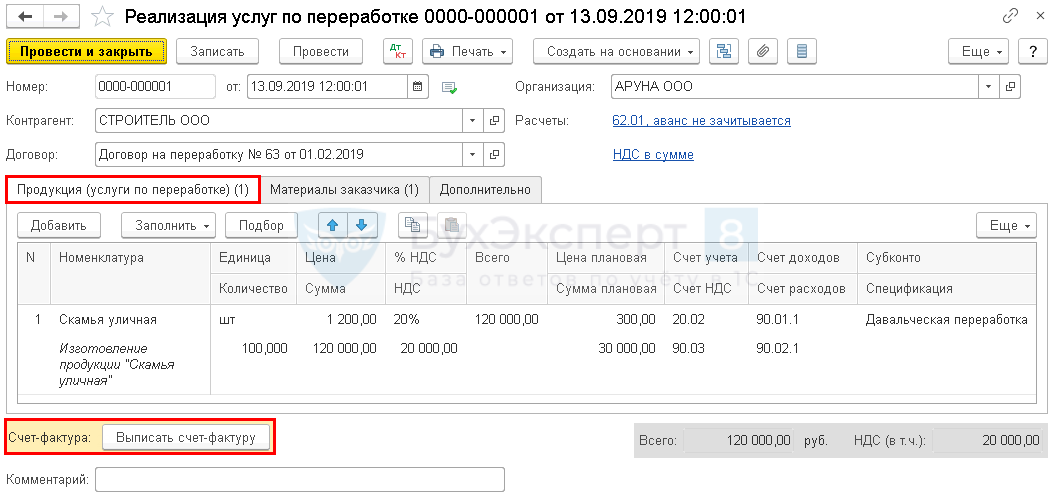

Реализация работ по переработке давальческого сырья

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке . Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

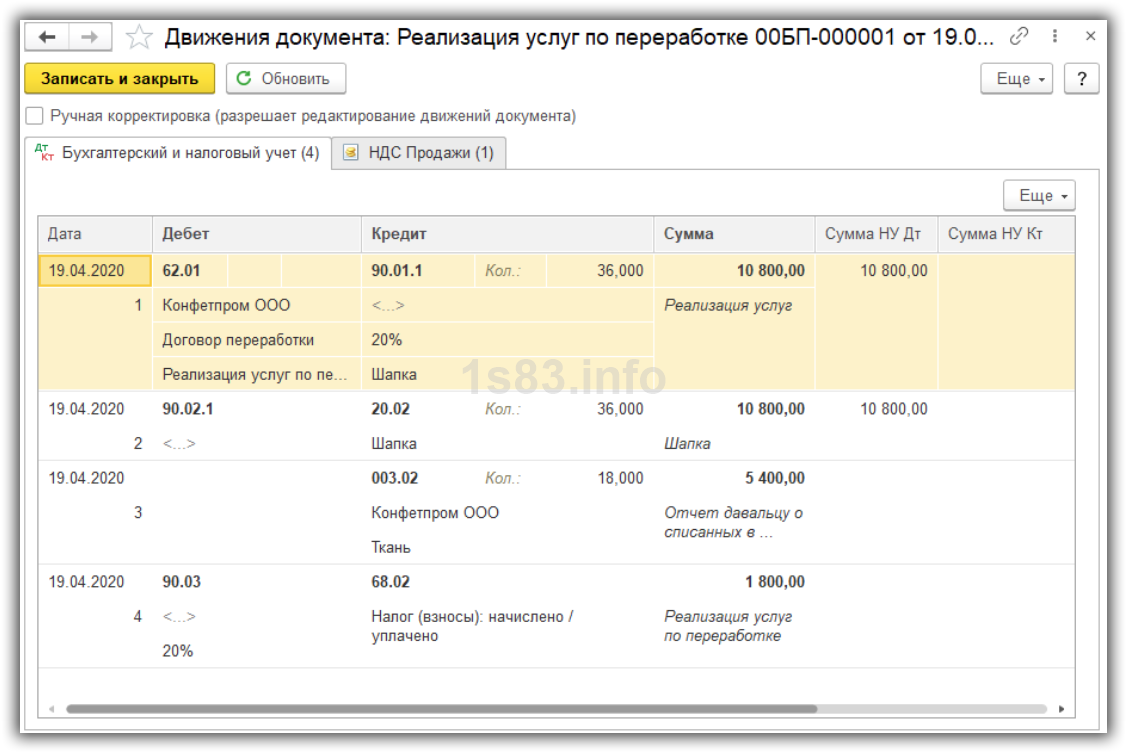

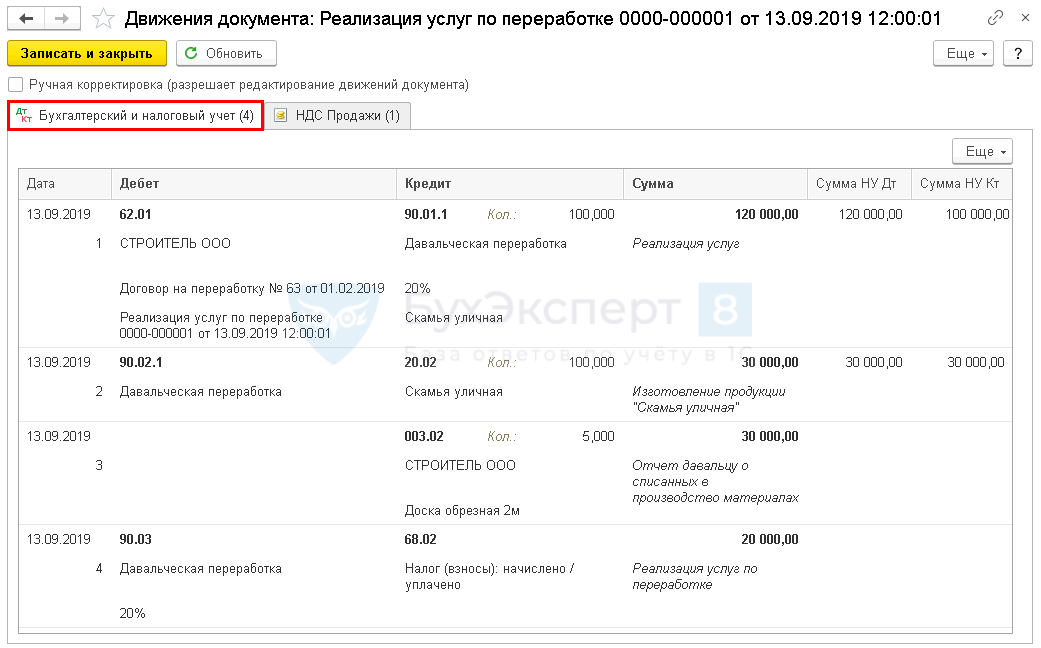

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

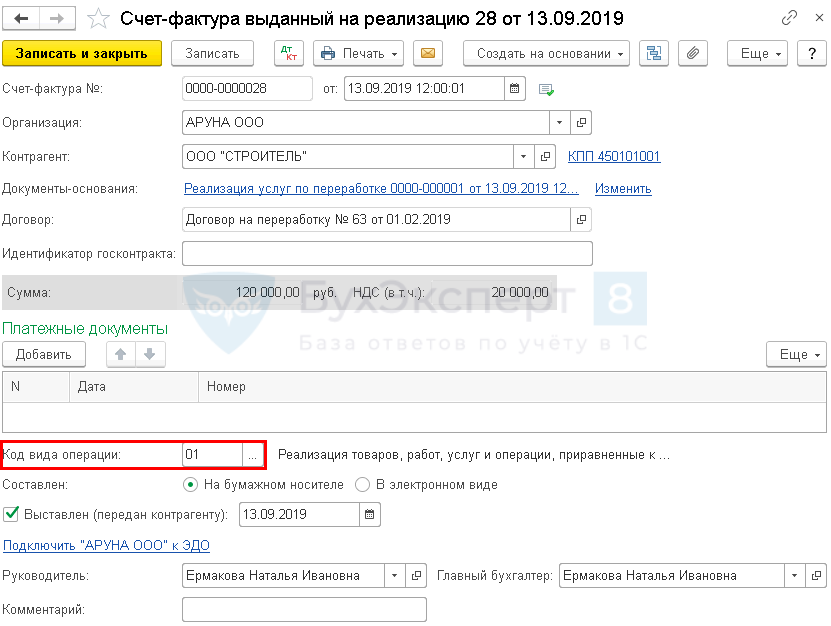

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке .

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке :

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

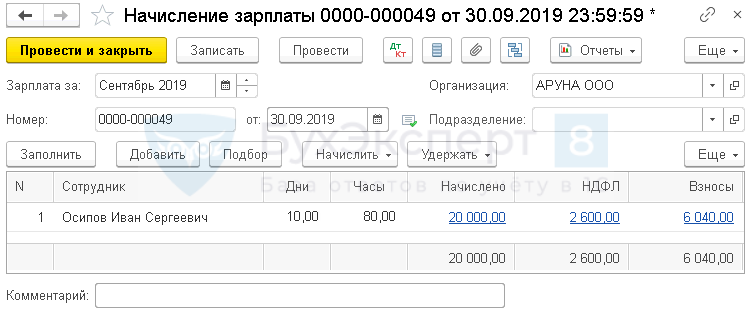

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

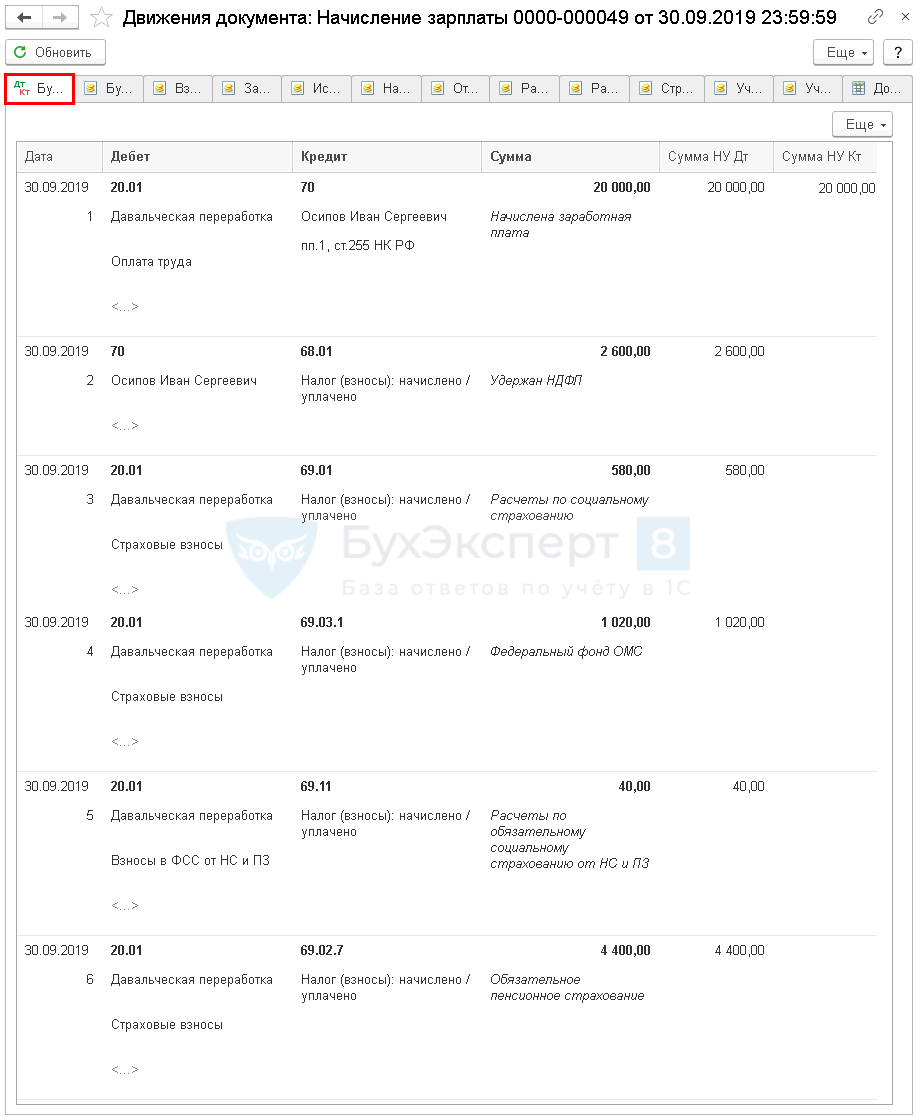

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

Начисление амортизации

Начисление амортизации по оборудованию, участвующему в обработке давальческого сырья, выполните в процедуре Закрытие месяца регламентная операция Амортизация и износ основных средств в разделе Операции — Закрытие периода — Закрытие месяца .

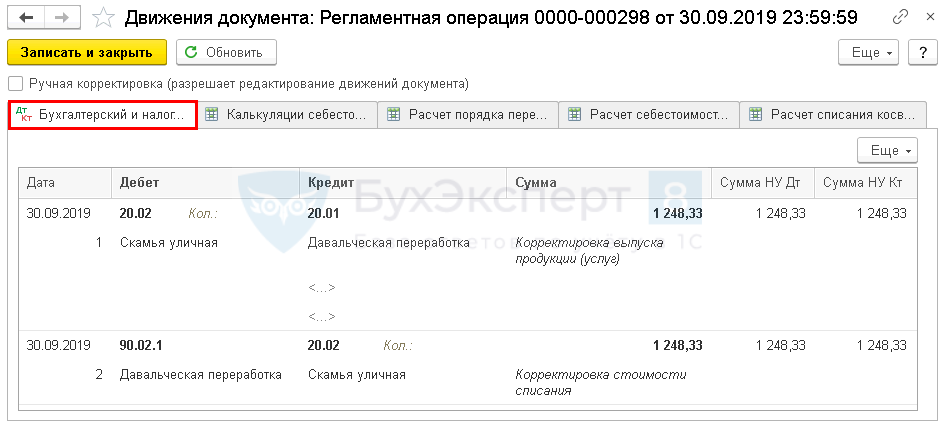

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

- Лист 02 Приложение N 1: PDF

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль . PDF

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- данные счета-фактуры, код вида операции «01».

Мы рассмотрели учет давальческого сырья у переработчика в 1С 8.3.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Давальческая переработка: заказчик.В статье вы узнаете (с релиза 3.0.111.16): Нужно ли настраивать.Интересует учет у комитента в 1С 8.3 Бухгалтерия — реализация.Реализация товаров через электронные площадки набирает популярность. Яндекс-Маркет, Вайлдберриз, Озон.

(6 оценок, среднее: 4,33 из 5)

Учет давальческого материала подрядчиком при выполнении СМР в 1С: Бухгалтерии предприятия ред. 3.0

Зачастую при выполнении строительно-монтажных работ Подрядчик использует материалы Заказчика, переданные ему, как давальческое сырье. При выполнении работ производственного характера такие взаимоотношения не редкость. Ранее мы уже рассматривали ситуацию, целью которой было произвести продукцию из давальческого сырья Заказчика и передать ему эту готовую продукцию, получив при этом оплату за услугу переработки. В настоящей статье обратим внимание на другую ситуацию, целью которой является выполнение Подрядчиком монтажных работ с использованием давальческих материалов Заказчика. В отличие от ситуации, разобранной нами ранее, в данном случае Подрядчик не изготавливает продукцию из материалов Заказчика за вознаграждение. Разберем подробно эту уникальную ситуацию в программе 1С: Бухгалтерия предприятия ред. 3.0.

Документальное оформление

При использовании давальческого сырья порядок обеспечения, документальное оформление и прочие условия в обязательном порядке должны быть оговорены в договоре подряда.

Отметим, что унифицированных форм для оформления передачи и расходования давальческих материалов не существует, поэтому целесообразно согласовать такие документы в договоре.

Как правило, подтверждающими документами выступают:

• накладная на передачу сырья и материалов (можно использовать типовую форму № М-15). Важно указать, что передается давальческое сырье;

• отчет об использовании полученного сырья или материалов (отчет о переработанном сырье).

Подрядчик при получении давальческих материалов должен оформить приходный ордер (как правило используют форму № М-4). В данной форме в обязательном порядке указывают, что материалы поступили в организацию на давальческих условиях.

После завершения работ Подрядчик обязан предоставить Отчет о переработанном сырье Заказчику. Заметим, что Подрядчик должен расходовать такое сырье и материалы экономно и бережно. Кроме того, неиспользованные материалы должны быть возвращены Заказчику либо можно уменьшить цену произведенных работ по договору на стоимость оставшихся в распоряжении Подрядчика материалов (такое решение Подрядчик может принять только с согласия Заказчика). А также Подрядчик может оплатить Заказчику стоимость оставшихся у него материалов.

Бухгалтерский учет у Подрядчика

Важный нюанс: при передаче давальческих материалов право собственности на них к Подрядчику не переходит. То есть после передачи они, как и прежде учитываются на балансе Заказчика.

Подрядчик же в свою очередь не может принять на баланс давальческое сырье и материалы и учитывает его на забалансовом счете 003 «Материалы, принятые в переработку» в оценке, предусмотренной в договоре подряда или же согласованной с Заказчиком.

Окончив работы, Подрядчик составляет отчет об использованном давальческом сырье и материалах и кредитует забалансовый счет 003.

Налоговый учет у Подрядчика

Так как давальческое сырье и материалы не переходят в собственность Подрядчика, то они не включаются ни в доходы, ни в расходы.

Если же остатки давальческого сырья и материалов остаются у Подрядчика, то в таком случае он может отразить расходы на их приобретение при расчете налога на прибыль, так как он стал собственником этого сырья и материалов.

Отражение таких операций в программе 1С: Бухгалтерии предприятия ред. 3.0

Первое, что необходимо сделать – это отразить поступление давальческих материалов от Заказчика.

Для этого в программе предусмотрен документ «Поступление в переработку».

Заполнять документ начинаем с «шапки». Здесь указываем номер входящего документа от Заказчика и дату. Договор выбираем тот, в соответствии с которым осуществлялась передача давальческих материалов.

Обращаем внимание на счет учета 003.01 «Материалы на складе».

Вид номенклатуры должен быть «Материалы».

Не стоит забывать о Приходном ордере. Этот документ можно вывести на печать с помощью одноименной кнопки.

В Приходном ордере в обязательном порядке указываем: «На давальческих условиях по договору № 5 от 02.08.2021г.»

Такую запись можно сделать только в режиме редактирования печатной формы.

По кнопке можно посмотреть сделанные программой проводки. Напомним, что учет на забалансовых счетах ведется методом прямой записи, а не двойной.

Видим, что программа корректно отразила поступление давальческих материалов от Заказчика.

Далее нужно передать давальческие материалы в переработку.

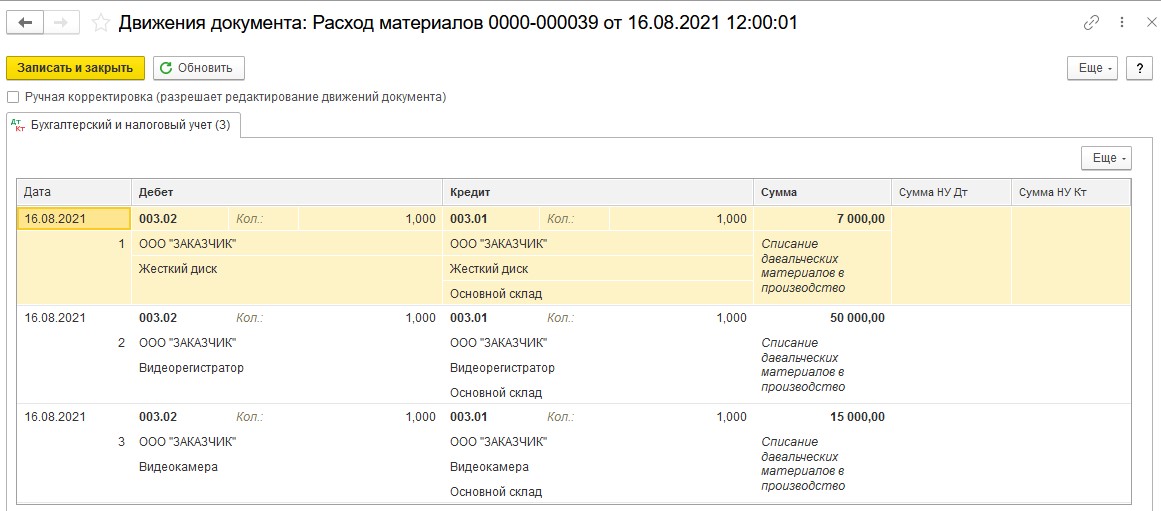

Для этих целей воспользуемся документом «Расход материалов (требования-накладные)».

Удобнее и быстрее всего выйти на этот документ по кнопке

В документе «Расход материалов» выбираем вид операции «Использование материалов».

Указываем счет учета 003.01, а счет передачи — 003.02.

Счет затрат — 20.01.

Статьи затрат – «Списание материалов».

Номенклатурная группа должна быть указана в соответствии с особенностями ведения учета в каждой конкретной организации. В нашем случае – это «Производство электромонтажных работ».

Строка «Продукция» — это те самые работы по договору подряда, на которые были израсходованы давальческие материалы Заказчика. В рассматриваемом примере Подрядчик выполнял работы по производству системы охранной сигнализации периметра.

Распечатываем из программы документ Требование-накладная (М-11) или создаем иной документ, который использует организация при передаче материалов в производство, в соответствии с учетной политикой.

По кнопке посмотрим бухгалтерские записи, созданные документом. Видим, что в программе произошла передача материалов в производство.

Затем, окончив работы, подрядчик списывает израсходованные давальческие материалы. Для этого следует использовать документ «Реализация услуг по переработке».

Мы воспользуемся уже знакомым методом и создадим такой документ на основании документа «Расход материалов».

В документе «Реализация услуг по переработке» заполняется только вкладка по движению давальческих материалов – «Материалы заказчика». Счет учета — 003.02.

Обращаем внимание: Закладку «Продукция (услуги по переработке)» заполнять не нужно, так как данным документом Подрядчик не оформляет реализацию выполненных им работ. Для этого в программе будет создан отдельный документ «Оказание производственных услуг».

По кнопке посмотрим сформированные документом проводки.

Видим, что программа кредитует забалансовый счет 003.02, что и требовалось сделать Подрядчику при окончании работ.

Если иное не прописано в договоре подряда, то можно воспользоваться печатной формой «Отчет о материалах» в целях документального оформления использования полученных от Заказчика материалов.

Такой отчет следует распечатать и подписать с Заказчиком.

Для контроля проведенных в программе операций воспользуемся отчетом Оборотно-сальдовая ведомость по счету 003. В настройках поставим «галочку» по субсчетам и проанализируем данные.

Видим, что операции отражены в учете корректно. Счета сальдо на конец периода не имеют.

Осталось реализовать работы Подрядчика Заказчику. Для этого создадим документ «Оказание производственных услуг».

При заполнении документа выбираем необходимую нам номенклатуру (с видом – «Услуги»). Уделяем особое внимание графе «Субконто». Здесь необходимо выбрать нужную номенклатурную группу. Проверяем счета учета и выписываем счет-фактуру.

Далее переходим на закладку «Счет затрат» и заполняем поля формы.

По кнопке проверяем правильность отражения в программе операции.

В статье мы подробно разобрали ситуацию, при которой Подрядчик выполнил монтажные работы, оговоренные в договоре подряда с Заказчиком. При этом Подрядчик использовал в процессе производства работ давальческие материалы, переданные ему Заказчиком.

Как стало понятно, при надлежащем оформлении операций в программе, можно с легкостью оформить все необходимые подтверждающие документы, что существенно упростит работу бухгалтера.

Учет давальческого сырья в 1С 8.3 Бухгалтерия

1. Заказчик-давалец и исполнитель заключают подряд и выстраивают отношения, подчиняясь нормам гл. 37 ГК.

2. По договору заказчик передает исполнителю свое сырье для того, чтобы тот изготовил из него продукцию. Его называют давальческим.

3. Исполнитель обязуется выполнить конкретные работы за определенную плату с использованием полученного сырья. Предполагается, что у него есть все необходимое оборудование для достижения требуемого результата. Соответственно, заказчик должен принять выполненную работу и ее оплатить.

4. Переданное сырье и изготовленная из него продукция является собственностью давальца.

5. Стоимость сырья исполнителем не оплачивается, а то, что осталось после изготовления продукции, он отдает заказчику.

6. Весь процесс сопровождается оформлением ряда документов. Среди них:

- накладная на отпуск сырья (форма № М-15), для его передачи; по сырью, а в конце – по выполненным работам;

- отчет исполнителя об использовании полученного им сырья;

- накладная на возврат неиспользованных остатков;

- счет на оплату работ, выполненных переработчиком.

Как заказчик может учесть в налоговом учете расходы на сырье при сторонней давальческой переработке? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступак справочно-правовой системе, получите пробный демодоступ. Это бесплатно.

Нюансы учета давальческого сырья

Для давальческого сырья в 1С имеет значение следующее:

- Передаваемое сырье списывают на изготовление продукции, причем у давальца оно не облагается НДС (т. к. реализацией не признается).

- В себестоимость изготовленной продукции включают оплату работ исполнителя.

- У переработчика полученное сырье отображается по сч. 003 «Материалы, принятые в переработку» по договорной цене (План счетов 1С).

- Доходы, расходы по выполнению работ (переработке, обработке, доработке) причисляют к обычной деятельности (п. 5 ПБУ 9/99).

- Оплата выполненных работ исполнителя – доход от реализации (п. 1 ст. 248 НК), а реализация работ у него облагается НДС.

Как учесть давальческое сырье в 1С 8.3

Допустим, организация-подрядчик, согласно заключенному подряду, взяла на себя обязательства по пошиву верхней одежды из давальческого материала (шерстяной ткани). Завершив швейные работы, она должна передать готовые изделия вместе с актом выполненных работ второй стороне – заказчику. Помимо этого, она должна начислить и выплатить заработок работникам, занимающимся пошивом.

Учет давальческого сырья в 1С предполагает ряд действий для двух сторон.

1. Давалец должен:

- оприходовать поступившую на склад шерстяную ткань;

- при передаче ее подрядчику, подготовить документ «Перемещение товаров на сторону» (учет материала по ДТ сч. 10.07);

- при получении готовых изделий составить акт выпуска для принятия их на склад, оформить поступление работ подрядчика и распределение расходов;

- сформировать документ «возврат» по неиспользованным остаткам ткани.

2. Подрядчик должен оформить:

- поступление шерстяной ткани, составить соответствующий документ (учет материала на заб. сч. 003);

- акт выпуска, указав готовые изделия и давальческий материал, из которого их изготовили;

- реализацию изделий давальцу;

- возврат остатков ткани.

Учет давальческого сырья у переработчика в 1С

Рассмотрим основные этапы отображения давальческого сырья на примере учета у организации-подрядчика:

1. Поступление шерстяной ткани от давальца фиксируется путем создания документа «Поступление (акт, накладная)», операция «Материалы в переработку» (через разд. «Производство»).

2. Передача поступившей ткани в производство для изготовления верхней одежды отображается путем формирования документа «Требование-накладная» (см. разд. «Производство»). Проводка по передаче: ДТ 003.2 КТ 003.01.

2. Передача поступившей ткани в производство для изготовления верхней одежды отображается путем формирования документа «Требование-накладная» (см. разд. «Производство»). Проводка по передаче: ДТ 003.2 КТ 003.01. 3. Далее давальческая схема в 1С предполагает учет изготовленных изделий из шерстяной ткани давальца через документ «Отчет производства за смену» (см. разд. «Производство»). Проводка по выпуску продукции: Д 20.02 К 20.01.

3. Далее давальческая схема в 1С предполагает учет изготовленных изделий из шерстяной ткани давальца через документ «Отчет производства за смену» (см. разд. «Производство»). Проводка по выпуску продукции: Д 20.02 К 20.01. 4. Поступление на склад готовых изделий (верхней одежды) оприходуют через ручную операцию в 1С (см. разд. «Операция», кнопка «Создание»). По ДТ используют сч. 002 (ТМЦ, принятые на ответственное хранение).

4. Поступление на склад готовых изделий (верхней одежды) оприходуют через ручную операцию в 1С (см. разд. «Операция», кнопка «Создание»). По ДТ используют сч. 002 (ТМЦ, принятые на ответственное хранение). 5. Передачу готовой верхней одежды (остатков ткани) давальцу-заказчику отображают через документ «Передача товаров» с видом «Передача продукции заказчику» (см. разд. «Производство»). Проводки данный документ не выводит. Через соответствующую кнопку можно распечатать нужный (согласно учетной политике) документ для передачи изделий заказчику. Например, по форме М-15, 1-Т, ТОРГ-12 (т. е. разного рода накладные), а также УПД и др.

5. Передачу готовой верхней одежды (остатков ткани) давальцу-заказчику отображают через документ «Передача товаров» с видом «Передача продукции заказчику» (см. разд. «Производство»). Проводки данный документ не выводит. Через соответствующую кнопку можно распечатать нужный (согласно учетной политике) документ для передачи изделий заказчику. Например, по форме М-15, 1-Т, ТОРГ-12 (т. е. разного рода накладные), а также УПД и др. 6. На основании требования-накладной либо отчета за смену создают документ «Реализация услуг по переработке» (см. разд. «Производство»). В этом случае многие данные заполняются автоматически. Используются счета: 003.02 («Материалы, переданные в произ-во») и 20.02 (Произ-во продукции из давальческого сырья»).

6. На основании требования-накладной либо отчета за смену создают документ «Реализация услуг по переработке» (см. разд. «Производство»). В этом случае многие данные заполняются автоматически. Используются счета: 003.02 («Материалы, переданные в произ-во») и 20.02 (Произ-во продукции из давальческого сырья»). 7. Далее, следуя давальческой схеме в 1С 8.3 у переработчика, внизу данного документа (по реализации услуг) через соответствующую кнопку формируют счет-фактуру. Ее данные заполняются автоматически, а код вида операции – «1».

7. Далее, следуя давальческой схеме в 1С 8.3 у переработчика, внизу данного документа (по реализации услуг) через соответствующую кнопку формируют счет-фактуру. Ее данные заполняются автоматически, а код вида операции – «1». 8. Заработок персонала отображают по окончании месяца обычным способом, через разд. «Зарплата, кадры», формируя документ «Начисление зарплаты».

8. Заработок персонала отображают по окончании месяца обычным способом, через разд. «Зарплата, кадры», формируя документ «Начисление зарплаты».Итоги

1. При передаче сырья, материалов для обработки, переработки, доработки, на изготовление определенной продукции давалец и исполнитель заключают договор подряда. Их взаимодействие регулируется положениями гл. 37 ГК.