Как рассчитать долю стоимости в 1с при разукомплектации

Дата публикации 21.07.2022

Использован релиз 3.0.115

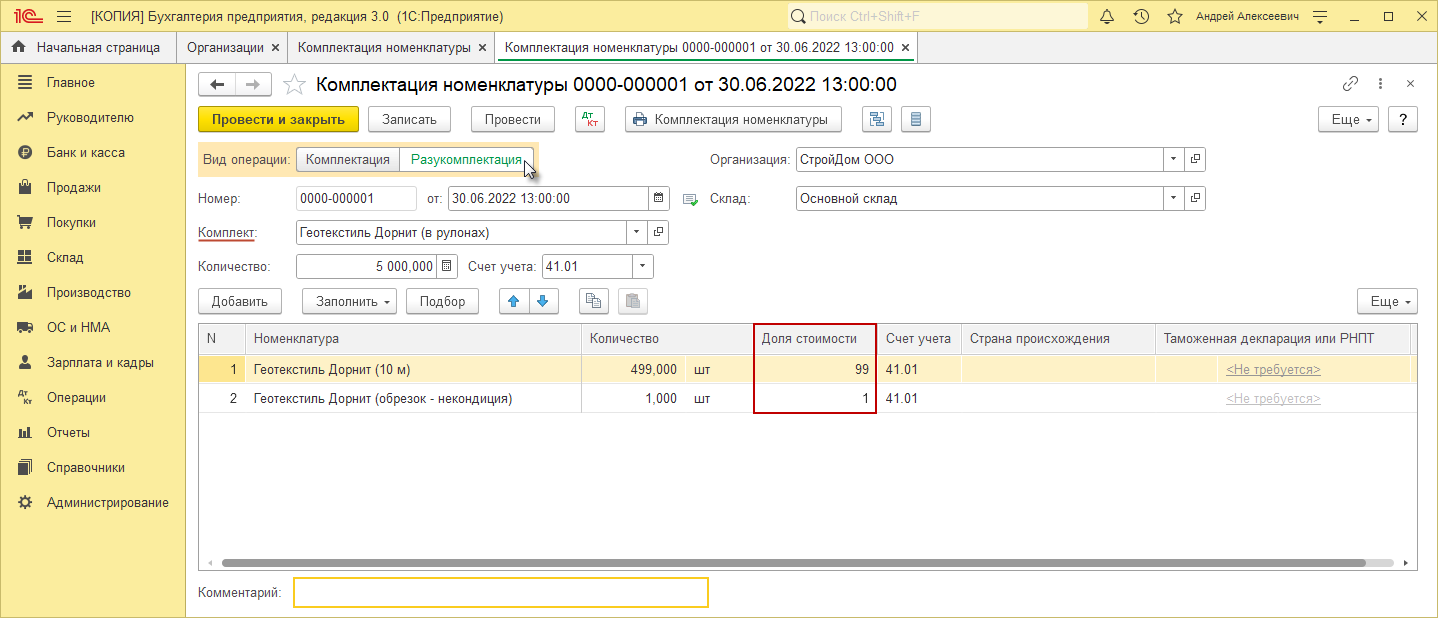

Разукомплектация товаров в программе отражается документом "Комплектация номенклатуры" (рис. 1).

- Раздел: Склад – Комплектация номенклатуры.

- Кнопка "Создать", вид операции – "Разукомплектация".

- В поле "Комплект" выберите из справочника "Номенклатура" товар, который разукомплектовывается. Укажите количество объектов, подлежащих разукомплектации, и счет учета.

- По кнопке "Добавить" заполните табличную часть:

- в колонке "Номенклатура" укажите номенклатуру товаров после разукомплектования;

- в колонке "Количество" укажите количество товаров, получившихся после разукомплектации;

- в колонке "Доля стоимости" укажите долю стоимости, приходящуюся на каждый товар из комплекта;

- в колонке "Счет учета" выберите (проверьте) счет учета товаров после разукомплектации.

- Кнопка "Провести".

- Для печати первичного документа используйте кнопку "Комплектация номенклатуры".

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Разукомплектование

Добрый день!

Мы ООО работаем на ОСНО в Бухгалтерия предприятия, редакция 3.0 (3.0.130.22).

Надо сделать документ разукомплектование. При этом мы знаем количество и цену тех МЦ которые должны получиться в результате. В документе разукомплектование можно вносить только долю стоимости? Как можно указать сразу саму стоимость?

Обсуждение (8)

В документе Комплектация номенклатуры с видом операции Разукомплектация можно внести только долю стоимости номенклатуры, которую вы устанавливаете самостоятельно.

Саму стоимость можно указать:

— при ручной корректировке проводок документа Комплектация (не рекомендую, т.к. ручные корректировки часто приводят к ошибкам);

— использовав документ Операция, введенная вручную, но из него нельзя распечатать Разукомплектацию номенклатуры.

Хорошо , если использовать документ операция, нужны ли еще какие-то записи по регистрам? Например Раздельный учет НДС?

При Раздельном учете НДС использование документа Операция, введенная вручную, будет нецелесообразно.

В сообщении выше описала возможные корректировки при простой Разукомплектации.

Используйте документ Разукомплектация номенклатуры, подберите долю стоимости, чтобы выйти на цену МЦ, они в общей сложности должны соответствовать цене разукомплектованной номенклатуры.

Не очень поняла. По этому конкретно договору , для чего делаем разукомплектацию, у нас нет раздельного учета НДС — все облагается и все поступления берутся к вычету. Тогда записи в регистрах по НДС обязательны? Операция не делает записи в регистрах.

Если Раздельный учет НДС не ведете, то Разукомплектация номенклатуры записи в регистрах не делает, поэтому можете воспользоваться документом Операция, введенная вручную, заполнив его только в части проводок, заполнение регистров не требуется.

Уточните , пожалуйста . В целом по организации ведется раздельный учет НДС , а по этому контракту НДС не делится. Нужен регистр раздельного учета НДС для этого контракта по этой операции.

Если по организации ведется Раздельный учет НДС, не зависимо от того приняли вы к вычету НДС по поступлению или распределяете, делается запись в регистр Раздельный учет НДС.

И при проведении Разукомплектации товара, по которому НДС был принят к вычету, таже делается запись в регистр Раздельный учет НДС.

Поэтому, как писала выше, используйте документ Разукомплектация номенклатуры, программа сама сделает запись в регистр Раздельный учет НДС.

Чтобы не править суммы в проводках и регистрах руками, чтобы не сделать ошибок, вам все таки правильнее будет рассчитать долю стоимости, чтобы выйти на цены, которые как вы написали уже знаете.

Организация должна сама установить и прописать в Учетной политике по бухгалтерскому учету порядок определения стоимости новых товарных позиций, полученных после разукомплектации, например:

— Если комплект состоит из одинаковых вещей, то его фактическую себестоимость нужно разделить на количество этих вещей.

— Если комплект состоит из разных вещей, то его фактическую себестоимость нужно распределить пропорционально продажной стоимости каждой вещи.

Работа с документом «Комплектация номенклатуры» в 1С: Бухгалтерии 8 редакции 3.0

Многие организации сталкивались с тем, что необходимо из нескольких товарных единиц сформировать наборы или комплекты для продажи, или же из нескольких комплектующих собрать единицу ТМЦ и передать в пользование. Для этого в программе 1С: Бухгалтерия предприятия 8 предназначен документ «Комплектация номенклатуры». Рассмотрим несколько практических примеров работы с этим документом.

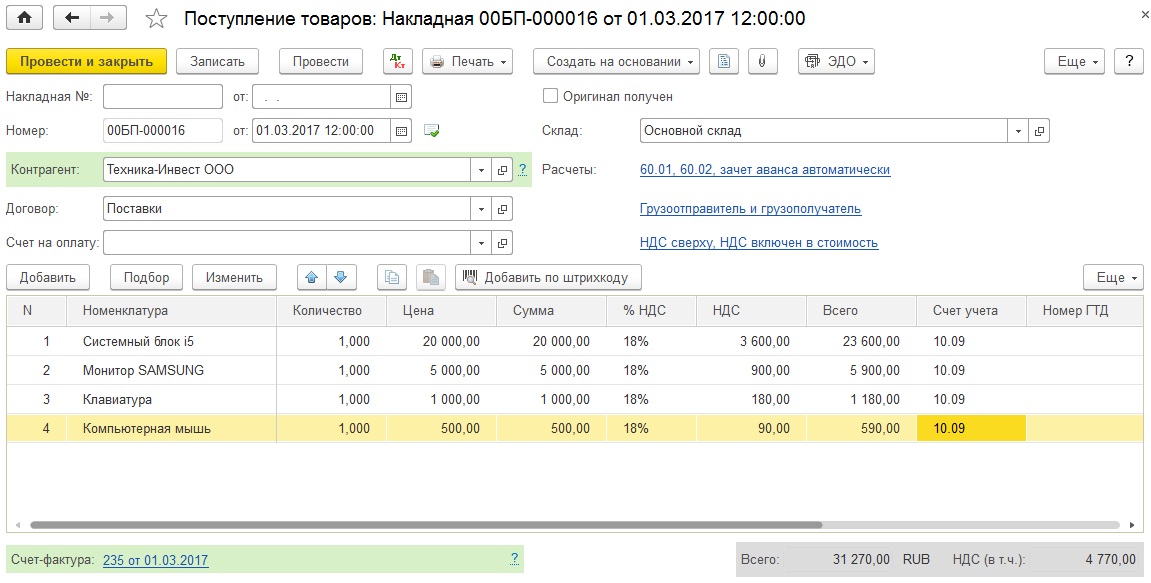

Пример первый: организация приобретает системный блок и комплектующие к нему на счет 10.09 (Инвентарь и хозяйственный принадлежности).

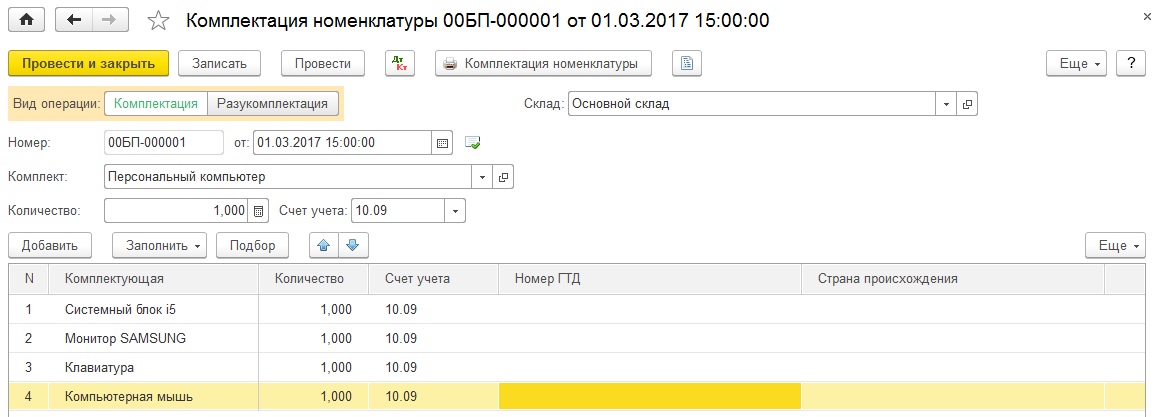

Теперь необходимо передать комплектующие части на сборку. Для этого в программе существует документ «Комплектация номенклатуры» в разделе «Склад». Создаем новый документ, автоматически установлен вид операции «Комплектация», собственно, что нам и необходимо. Далее в поле «Комплект» указываем номенклатуру комплекта, в нашем случае, это персональный компьютер. Указываем количество комплектов, которое необходимо создать, и счет учета, на котором будет числиться комплект (или комплекты), в данном случае ПК. По кнопке «Добавить» или «Подбор» выбираем нужные нам элементы, указываем количество нужных комплектующих. То есть для одного ПК необходим один системный блок, один монитор, одна клавиатура и одна мышь. Указываем счет учета, на котором числится комплектующая деталь. Проводим документ.

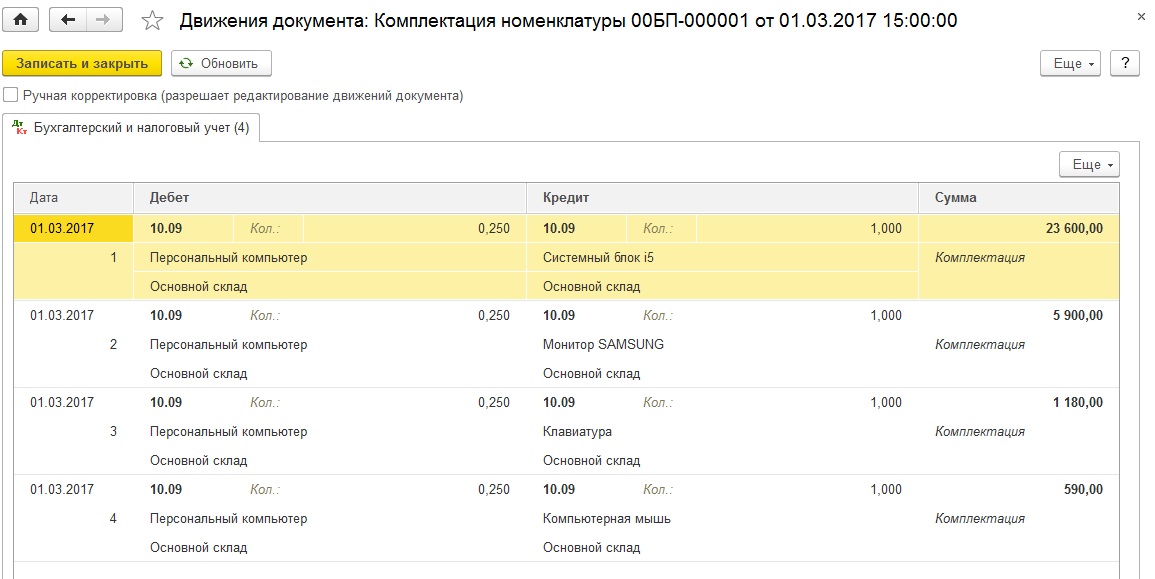

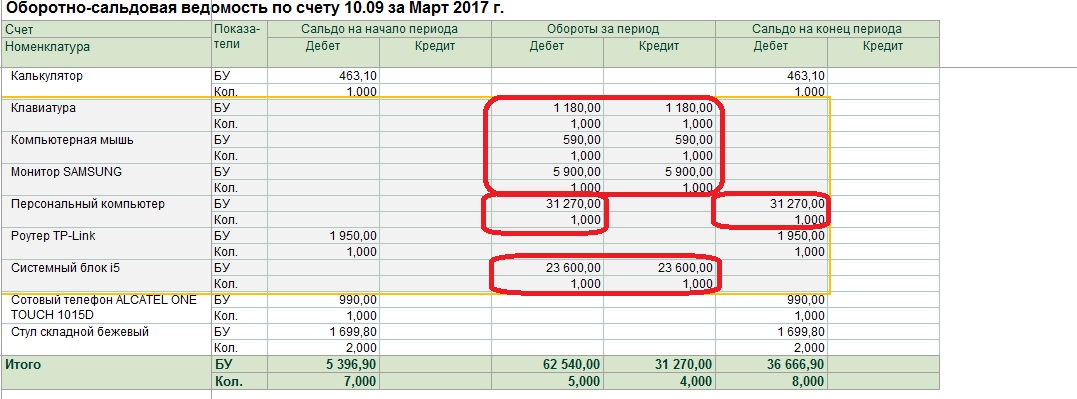

Смотрим проводки. Видим, как по частичкам (0,250, 0,250, 0,250, 0,250) собрался ПК.

По оборотно-сальдовой ведомости смотрим, как списались по одной наши комплектующие и появился один Персональный компьютер.

Рассмотрим второй пример комплектации номенклатуры, но уже с применением спецификации.

Допустим, организация занимается продажей инструментов. Руководство решило продавать инструменты еще и наборами. Для этого нам нужно из номенклатурных позиций, таких как разводной ключ, две отвертки, пассатижи и рулетки создать один набор.

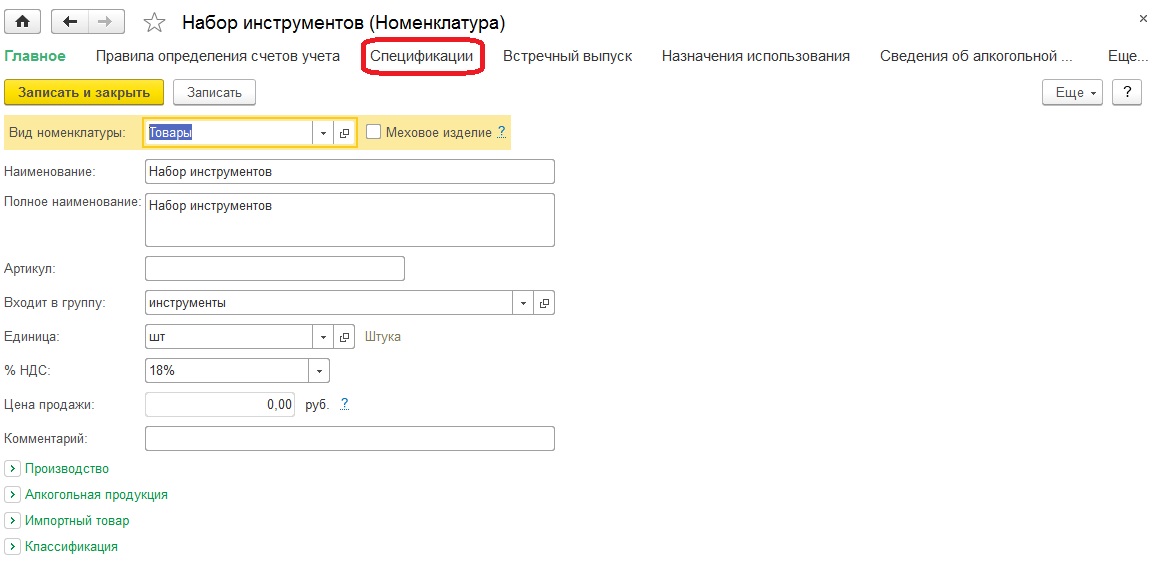

Заходим в справочник «Номенклатура» и создаем товар «Набор инструментов». Далее переходим в раздел «Спецификации».

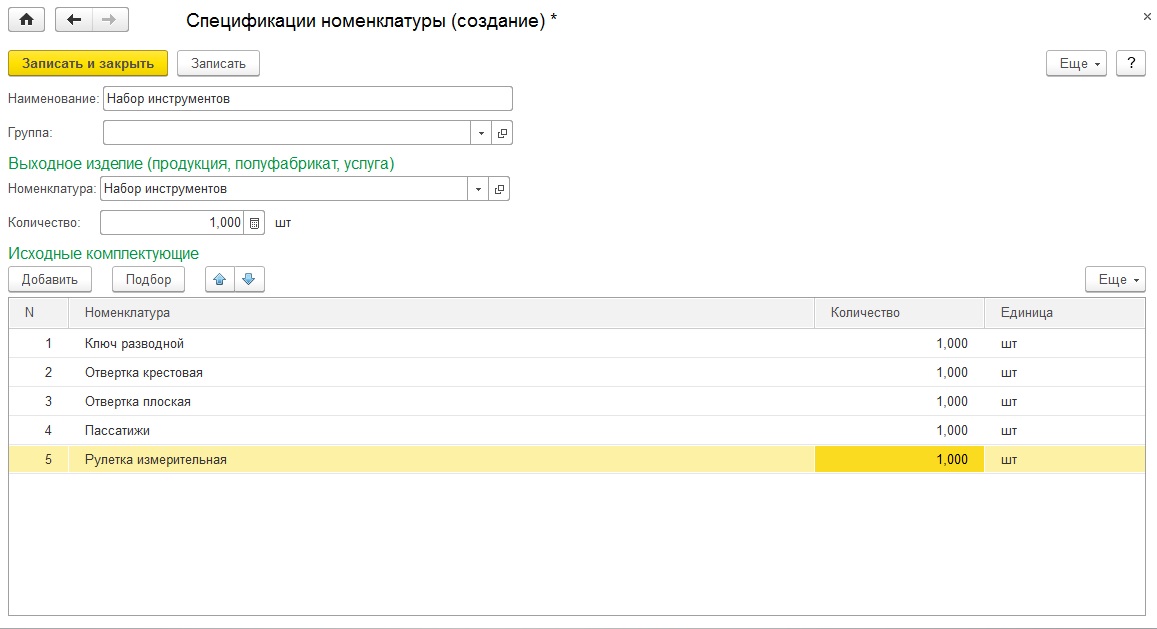

Нажимаем «Создать». Здесь необходимо в табличную часть «Исходные комплектующие» добавить номенклатурные позиции, которые должны входить в комплект с указанием их количества, в нашем случае по 1 штуке. Записываем и закрываем.

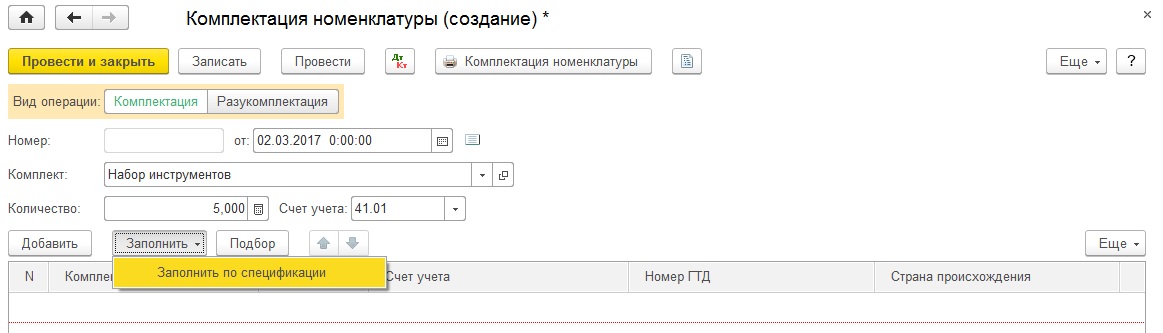

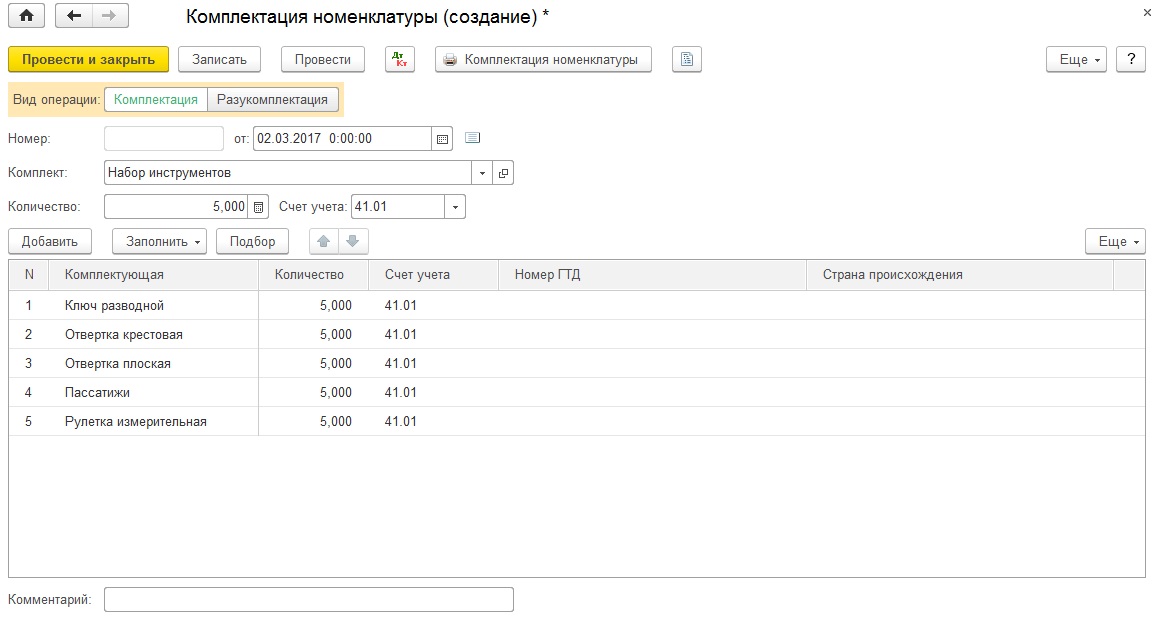

Далее переходим к работе с документом «Комплектация номенклатуры». Указываем вид операции – «Комплектация», комплект – набор инструментов, количество (нам необходимо собрать 5 комплектов) и счет учета, на котором будет числиться набор. Для заполнения табличной части мы воспользуемся кнопкой «Заполнить» — «Заполнить по спецификации».

Выбираем сформированную нами ранее спецификацию.

Табличная часть заполнилась автоматически нужными нам комплектующими в требуемом количестве (для 5 наборов, по 5 штук инструментов).

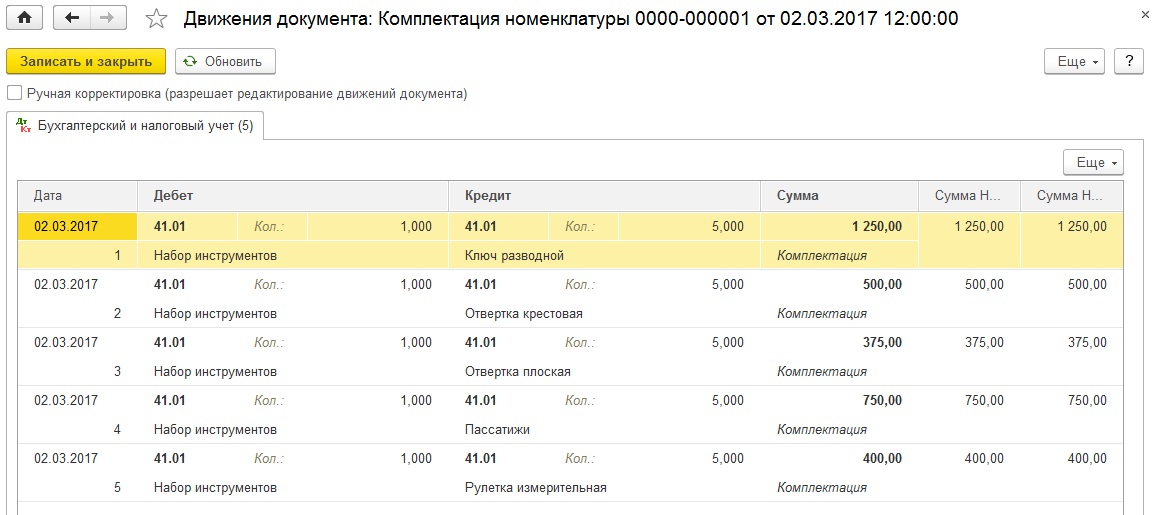

Проведем документ и посмотрим проводки.

Бывают обратные ситуации, когда наборы не продаются, и принимается решение реализовать по отдельности товары, входящие в набор. Для этого необходимо разукомплектовать набор.

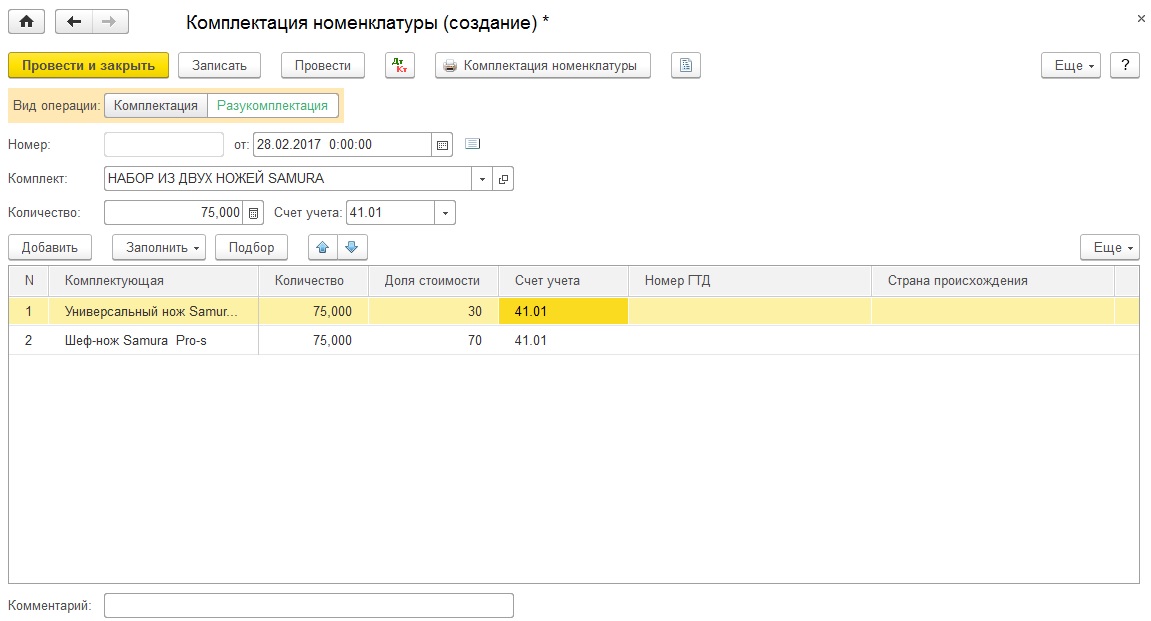

Поэтому рассмотрим пример, когда организация приняла решение разделить комплекты и продавать отдельно друг от друга товары, входящие в него. Для этого вновь воспользуемся документом «Комплектация номенклатуры» и выбираем другой вид операции — «Разукомплектация».

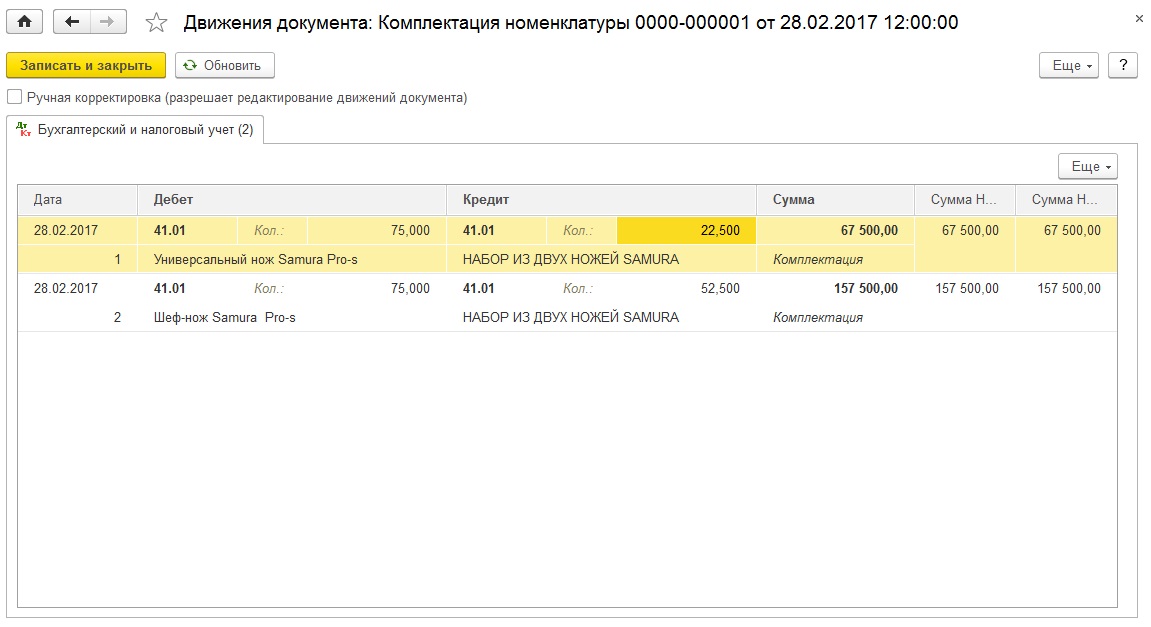

В данном случае у нас наборы по два ножа стоимостью 3000 рублей. Выбираем комплект, который необходимо разобрать, в нашем случае «Набор из двух ножей», указываем количество комплектов, которые нужно разделить на части. В данном случае числятся наборы на счету 41.01, этот счет и указываем в поле «Счет учета». В табличной части в колонке «Комплектующая» указываем номенклатуру товара, которая получится после разукомплектования, в нашем примере — это нож универсальный и шеф-нож. Но особенностью разукомплектации является то, что здесь появилась новая колонка «Доля стоимости», в которой необходимо указать долю распределения стоимости разбираемого комплекта по входящим в него комплектующим. В данном случае доля стоимости указана 70 на 30. Это означает, что 70 процентов стоимости «Набора ножей» занимают «Шеф-ножи», а оставшиеся 30 процентов остаются товарам «Нож универсальный».

Проводим документ. Видим сформированную стоимость новых товаров. Набор стоил 3000 рублей, 75 штук – 225000 рублей, теперь сумма разделилась на два единичных ножа с долей стоимости, как говорилось ранее, 70 на 30. 75 штук шеф-ножей стоит 157500 рублей (доля 70%), а 75 штук универсальных ножей – 67500 рублей (30%).

Откроем оборотно-сальдовую ведомость и увидим, что списались 75 наборов из двух ножей, и появились два новых товара «Шеф-нож» и «Нож универсальный» в количестве 75 штук.

Разукомплектация и частичная ликвидация ОС

Автор: Тамара Щербина, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2018

При ведении бухгалтерского учета основных средств организации нередко сталкиваются с ситуациями разукомплектования и частичной ликвидации объектов основных средств. В настоящей статье будет рассмотрен порядок оформления данных хозяйственных операций.

Корреспонденции счетов

Под разукомплектованием объекта основного средства подразумевается разделение изначально принятого инвентарного объекта на несколько самостоятельно числящихся объектов.

В соответствии с действующими нормативно-правовыми актам операции по разукомплектации объектов ОС необходимо оформлять следующим образом.

«Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету счета 0.401.10.172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 0.101.00 000 «Основные средства» с одновременным отражением по дебету соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и кредиту счета 0.401.10.172 «Доходы от операций с активами».

Одновременно принятие полученных в результате разукомплектации новых инвентарных объектов отражается запись по дебету соответствующих счетов аналитического учета счета 0.101. 00.000 «Основные средства» и кредиту счета 0.401.10.172 «Доходы от операций с активами» с одновременным отражением суммы начисленной амортизации по кредиту соответствующих счетов аналитического учета счета 0.104.00.000 «Амортизация» и дебету счета 0.401.10.172 «Доходы от операций с активами».

Следовательно, списание и принятие к учету объектов ОС в результате разукомплектования производится в корреспонденции со счетом 0.401.10.172.

Разукомплектация в «1С:БГУ 8», ред. 1.0

Рассмотрим отражение процесса разукомплектования основного средства в программе «1С:Бухгалтерия государственного учреждения 8», редакция 1.0.

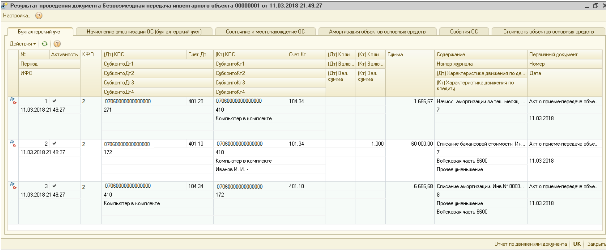

Для оформления операции выбытия объекта основного средства используется документ «Безвозмездная передача инвентарного объекта» с видом операции «ОС: выбытие в результате разукомплектования (401.10.172 — 101.ХХ)».

На общей вкладке указываются дата, объект основного средства и причина списания. Информация об основном средстве заполняется в документе автоматически.

В результате проведения документа формируются проводки начисления амортизации за текущий месяц, списания балансовой стоимости объекта основного средства и суммы, начисленной амортизации за эксплуатируемый период.

В результате разукомплектования объекта основного средства на баланс учреждения должны быть приняты отдельные его части в качестве самостоятельных инвентарных объектов основных средств или материальных запасов. При поступлении таких основных средств комиссия по поступлению и выбытию нефинансовых активов определяет стоимость объектов и приходящуюся на их долю сумму накопленной амортизации.

Принятие к учету инвентарных объектов, полученных в результате разукомплектования основного средства, осуществляется с помощью документа «Безвозмездное поступление ОС и НМА» с видом операции «Получение ОС в результате разукомплектования (101.хх — 401.10.172)».

На вкладке «Общая» указывается данные счета 401.10, в корреспонденции с которым отражается поступление объектов ОС. На следующей вкладке «Кап.вложения» указываются ОС, полученные в результате разукомплектования.

Следует отметить, что принимаемые основные средства, стоимостью более 100 000 рублей учитываются как отдельные инвентарные объекты с присвоением инвентарного номера, назначением порядка погашения стоимости – «Начисление амортизации» и способом начисления амортизации в соответствии с методом, указанным в учетной политике. Также в документе следует отразить оставшийся срок полезного использования.

Объекты, стоимость которых расценивается до 100 000 руб., также могут учитываться как отдельные инвентарные объекты с присвоенным инвентарным номером, которым устанавливается порядок погашение стоимости «Начисление амортизации» и способ начисления «100% при вводе в эксплуатацию.

В связи с тем, что в нормативной документации не прописан порядок принятия к учету объектов ОС стоимостью до 10 000 руб., поступивших в результате разукомплектования, списание на 21 забалансовый счет при вводе в эксплуатацию не предусмотрено.

При оформлении операции принятия к учету основных средств, поступивших в результате разукомплектования, дату ввода в эксплуатацию, общий и оставшийся срок полезного использования следует указать в соответствии с данными, указанными в инвентарной карточке разукомплектованного основного средства.

В соответствии с Приказом Минфина от 01.12.2010 №157н (далее Инструкция №157н) при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормой амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов ОС стоимостью более 100 000 руб. с установленным способом начисления амортизации при проведении документа производится расчет остаточной стоимости, исходя из которой будет производиться дальнейший расчет ежемесячных амортизационных начислений.

В результате разукомплектования объекта основного средства на баланс учреждения отдельные его части могут быть приняты к учету в качестве материальных запасов. Эту операцию можно отразить с помощью документа «Поступление материалов прочее» с видом операции «Безвозмездное получение (прочее) (10Х — 401.10.180)», в результате проведения которого формируются проводки по дебету счета 010534340 «Увеличение стоимости строительных материалов — иного движимого имущества учреждения», 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 040110180 «Прочие доходы».

В соответствии с Инструкцией 157н изменение первоначальной стоимости объектов основных средств производится в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов.

Под частичной ликвидацией понимается процесс ликвидации каких-либо составных частей объекта в связи с их непригодностью или нецелесообразностью для дальнейшего использования.

Согласно действующим законодательством ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111410 — 010113410, 010115410, 010118410, 010131410 — 010138410).

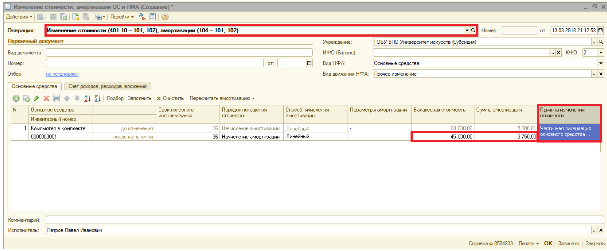

В «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, не предусмотрено специального документа для отражения частичной ликвидации основного средства, в связи с чем бухгалтерские проводки отражаются с помощью документа «Изменение стоимости, амортизации ОС и НМА».

В документе необходимо установить вид операции «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» и вид движения НФА. Далее через кнопку «Подбор» выбрать объект основного средства, часть которого будет ликвидирована. В табличной части автоматически заполняются данные основного средства до и после изменения. В строке «После изменения» необходимо указать сумму объекта за вычетом ликвидированной части и пересчитать сумму начисленной амортизации. Также в документе необходимо указать причину изменения стоимости.

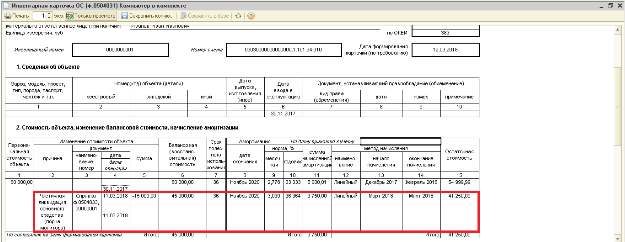

После проведения документа на основании операции можно вывести печатную форму справки 0504833 и проверить проводки, отраженные в бухгалтерском учете.

При заполнении документа следует учесть, что, если до частичной ликвидации к объекту применялся линейный метод начисления амортизации, и в дальнейшем будет применяться он же, то в строке «После изменения» в столбце «Срок полезного использования» следует ввести остаточный срок с учетом пересчета срока полезного использования.

Дальнейшее начисление амортизации будет рассчитываться уже исходя из нового срока полезного использования и остаточной стоимости.

Если в результате частичной ликвидации балансовая стоимость объекта основного средства стала менее 100 000 руб., то начислять амортизации в размере 100% балансовой стоимости нет необходимости, поскольку согласно п. 39 Приказа Минфина РФ от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» амортизация в размере 100% начисляется в следующем порядке:

на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Следует также учесть, что объект ОС, часть которого была ликвидирована, уже введен в эксплуатацию.

Если же учреждению все-таки необходимо доначислить сумму амортизации до 100% балансовой стоимости и изменить метод начисления амортизации, то в документе в строке «После изменения» в столбце «Способ начисления амортизации» следует указать значение «100% при вводе в эксплуатацию».

В инвентарной карточке объекта основного средства после проведения документа «Изменение стоимости, амортизации ОС и НМА» отражается посредством изменения балансовой и остаточной стоимости инвентарного объекта, а также суммы начисленной амортизации.

Следует отметить, что в справочнике «Основные средства, НМА, НПА» в графе, «Первоначальная стоимость» хранится сумма начальной стоимости объекта до частичной ликвидации. Данную сумму не следует менять так как изменение балансовой стоимости объекта основного средства произошло позднее, и новая балансовая стоимость будет выведена в инвентарной карточке по данным бухгалтерского учета на иную более позднюю дату – на дату формирования инвентарной карточки.