Дисконтирование арендных платежей и признание процентных расходов в соответствии с ФСБУ 25/2018 в программе 1С:Бухгалтерия 8 версии КОРП редакция 3.0

В нашей сегодняшней статье мы подробно на конкретном примере рассмотрим учет аренды у арендатора в программе 1С:Бухгалтерия 8 версии КОРП редакция 3.0.

Дело в том, что в соответствии с п. 14 ФСБУ 25/2018 «Бухгалтерский учет аренды», обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей становится равна справедливой стоимости предмета аренды. В случае, если ставка дисконтирования не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды (п. 15 ФСБУ 25/2018).

Оценивать обязательство по аренде как сумму номинальных величин будущих арендных платежей может только арендатор, который вправе применять упрощенные способы бухгалтерского учета.

А вот функционал по дисконтированию номинальных величин будущих арендных платежей и признанию процентных расходов доступен только в программе 1С:Бухгалтерия 8 версии КОРП редакция 3.0.

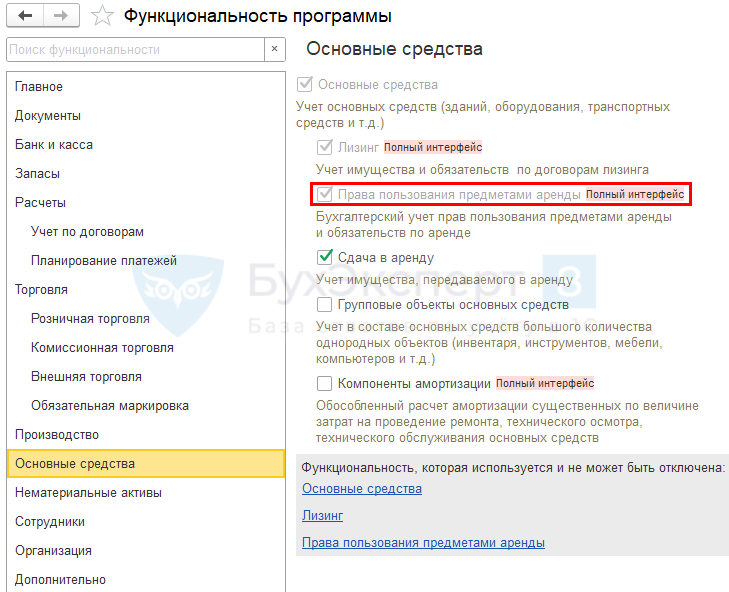

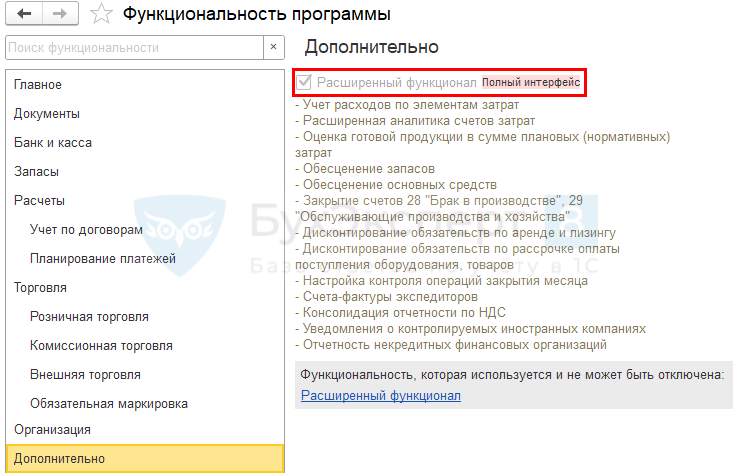

Для использования данного функционала необходимо в форме настройки Функциональность программы, во-первых, на закладке Основные средства включить флажок Права пользования предметами аренды, а во-вторых, на закладке Дополнительно включить флажок Расширенный функционал.

Теперь давайте вспомним, какие бухгалтерские счета используются в программе для учета прав пользования активами и для учета обязательств по аренде.

Права пользования активами учитываются в программе в качестве основных средств на отдельном субсчете 01.03 «Арендованное имущество» Для учета амортизационных отчислений используется счет 02.03 «Амортизация арендованного имущества». Для учета суммы арендных платежей в целях налогообложения прибыли используется вспомогательный налоговый счет с устаревшим названием 01.К «Корректировка стоимости арендованного имущества». В качестве аналитики у всех вышеперечисленных счетов используется вид субконто Основные средства (справочник Основные средства).

Для учета расчетов с арендодателем используется счет 76.07 «Расчеты по аренде». К счету открыты четыре субсчета. На счете 76.07.1 «Арендные обязательства» учитывается полная стоимость (включая НДС) арендного обязательства. На счете 76.07.2 «Задолженность по арендным платежам» учитываются конкретные начисленные арендные платежи и их оплата. На счете 76.07.5 «Проценты по аренде» учитывается сумма начисленных процентов по арендной плате. На счете 76.07.9 «НДС по арендным обязательствам» учитывается общая сумма предъявляемого арендодателем арендатору НДС и его принятие к вычету. В качестве аналитики счета 76.07 используется вид субконто Контрагенты и вид субконто Договоры. К счету 76.07.2 дополнительно добавлено субконто Документ расчетов.

Фрагмент Плана счетов бухгалтерского учета с вышеперечисленными счетами показан на Рис. 1.

Теперь давайте рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

В январе 2022 года организация «Рассвет» заключила с организацией «Арендодатель» договор аренды. Срок договора аренды составляет три года. Общая стоимость арендных платежей составляет 4 320 000 рублей (в том числе НДС 720 000 рублей). Арендные платежи в размере 120 000 рублей (в том числе НДС 20 000 рублей) должны производиться ежемесячно, начиная с февраля 2022 года. Арендованное имущество поступает в организацию 1 февраля 2022 года. Имущество используется для управленческих нужд организации. Договор аренды не предусматривает переход права собственности на предмет аренды к арендатору.

В соответствии с п. 10 ФСБУ 25/2018, арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде.

В программе на дату поступления арендованного имущества в организацию создается документ Поступление в аренду.

В документе указывается контрагент-арендодатель, договор аренды и дата окончания аренды.

Указывается способ оценки приведенной стоимости арендных платежей. Приведенная стоимость может рассчитываться по ставке дисконтирования или указываться вручную, а может соответствовать сумме договора (такой вариант оценки может использоваться малыми предприятиями).

При выборе варианта оценки Рассчитывается по ставке становится доступен реквизит Ставка дисконтирования. В случае, если текущая ставка дисконтирования по какой-либо причине не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды.

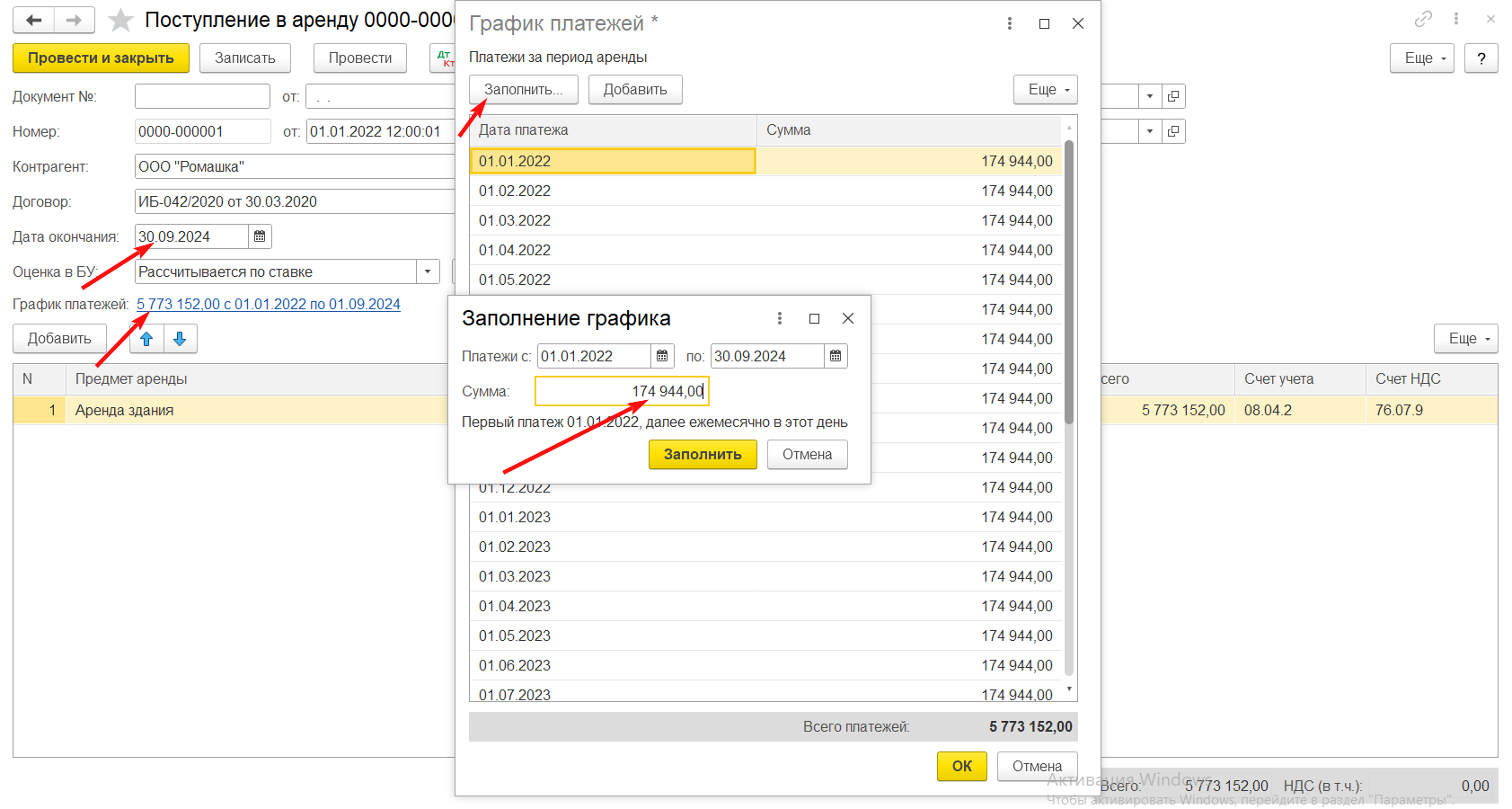

Необходимо заполнить График платежей по договору. Общая сумма платежей по графику должна совпадать с общей суммой документа. В нашем примере мы используем самый простой график платежей: начиная с февраля 2022 года, в течении трех лет, ежемесячно, 1 числа организация должна перечислять арендодателю 120 000 рублей.

Счет расчётов 76.07.1 «Арендные обязательства» устанавливается в документе по умолчанию.

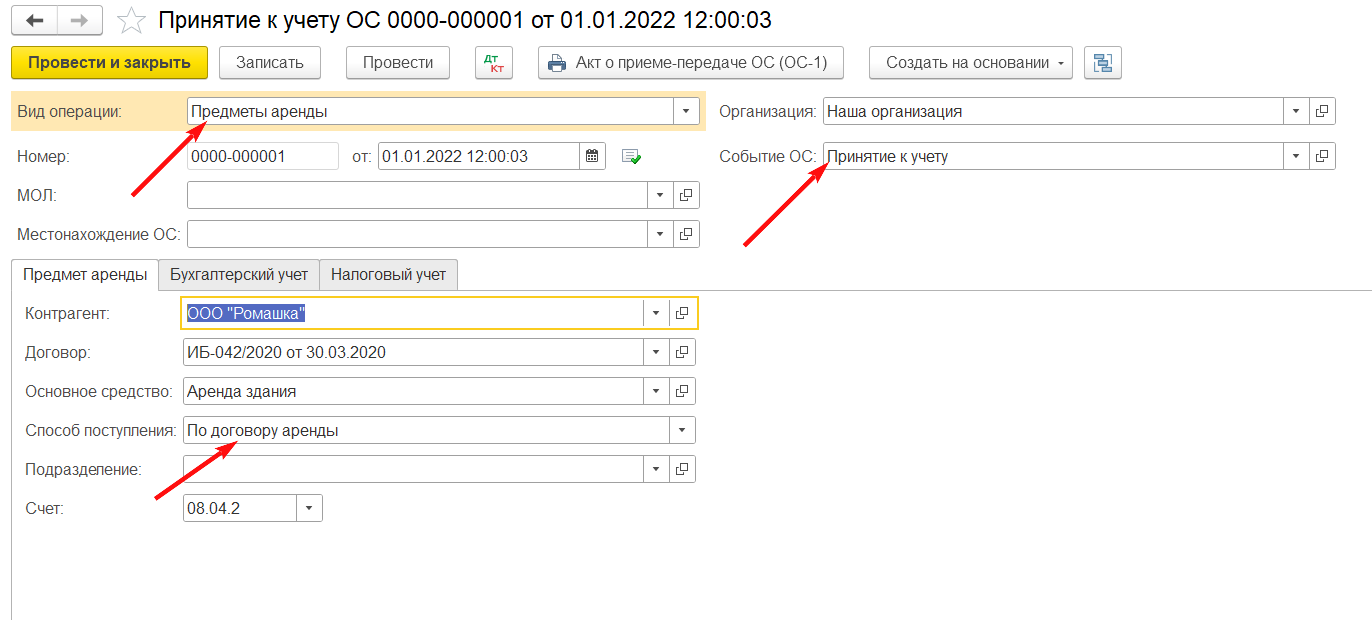

Документ может не только признавать обязательство по аренде, но может и принимать к учету право пользования активом. Поэтому в «шапке» документа есть переключатель Принятие к учету, который может принимать два значения: этим документом или позднее. Так как мы выбрали значение этим документом, нам придется заполнить еще несколько реквизитов: указать материально-ответственное лицо, способ отражения расходов по амортизации для бухгалтерского учета и способ отражения расходов по арендным платежам для налогового учета. В качестве счета учета расходов мы будем использовать счет 26 «Общехозяйственные расходы». В способе отражения расходов по амортизации используется статья затрат с видом расходов Амортизация. В способе отражения расходов по арендным платежам используется статья затрат с видом расходов Прочие расходы.

В табличной части документа выбирается предмет аренды — элемент справочника Основные средства (в нашем примере мы назовем его ППА – право пользования активом) и указывается полная стоимость договора аренды (общая сумма арендных платежей). Счет учета 01.03 «Арендованное имущество», счет амортизации 02.03 «Амортизация арендованного имущества» и счет НДС 76.07.9 «НДС по арендным обязательствам» устанавливаются в документе по умолчанию.

Документ Поступление в аренду показан на Рис. 2.

При проведении документ, путем дисконтирования номинальных величин будущих арендных платежей, с применением указанной нами ставки, рассчитает их приведенную стоимость (справедливую стоимость предмета аренды). Рассчитает суммы процентных расходов и составит их график.

В нашем примере номинальная стоимость арендных платежей без НДС составляет 3 600 000 рублей, приведенная стоимость арендных платежей, рассчитанная путем дисконтирования, составляет 3 113 882.95 рублей и, соответственно, сумма процентных расходов составляет 486 117.05 рублей.

Документ сформирует все необходимые бухгалтерские и налоговые проводки. Так как принятие к учету права пользования активом в нашем примере производится этим документом, документ выполнит две операции.

Во-первых, сформирует проводки по поступлению предмета аренды и признанию арендного обязательства, а именно:

— учтет в бухгалтерском и налоговом учете по дебету счета 08.04.2 «Приобретение основных средств» в корреспонденции с кредитом счета 76.07.1 стоимость предмета аренды (в бухгалтерском учете стоимость предмета аренды соответствует приведенной стоимости арендных платежей, а в налоговом учете стоимость предмета аренды соответствует номинальной стоимости арендных платежей без НДС);

— учтет в бухгалтерском учете по дебету счета 76.07.5 «Проценты по аренде» в корреспонденции с кредитом счета 76.07.1 сумму процентных расходов;

— учтет в бухгалтерском учете по дебету счета 76.07.9 «НДС по арендным обязательствам» в корреспонденции с кредитом счета 76.07.1 общую сумму НДС по договору аренды.

Во-вторых, сформирует проводки по принятию к учету права пользования активом, а именно:

— примет к учету в бухгалтерском учете право пользования активом по дебету счета 01.03 «Арендованное имущество» с кредита счета 08.04.2 (фактическая стоимость права пользования активом соответствует приведенной стоимости арендных платежей и составляет 3 113 882.95 рублей, а, так как в целях налогообложения прибыли такого объекта, как право пользования активом, не существует, то его налоговая стоимость равна нулю);

— учтет в налоговом учете по дебету вспомогательного налогового счета 01.К «Корректировка стоимости арендованного имущества» с кредита счета 08.04.2 номинальную стоимость арендных платежей (в налоговом учете стоимость арендных платежей составляет 3 600 000 рублей, а в бухгалтерском учете эта стоимость составляет ноль рублей).

Так как организация применяет в бухгалтерском учете ПБУ 18/02, по дебету счетов 01.03 и 01.К регистрируются соответствующие временные разницы со знаком плюс и со знаком минус.

Кроме бухгалтерских и налоговых проводок, документ сделает все необходимые записи во множество регистров сведений по учету основных средств. Обратите внимание, документ определит срок полезного использования права пользования активом (регистр сведений Параметры амортизации ОС (бухгалтерский учет)) равным 35 месяцев. В таком случае, в бухгалтерском учете на 31 января 2025 года все расходы по аренде будут признаны.

Результат проведения документа Поступление в аренду показан на Рис. 3.

Кроме проводок и записей в регистры сведений по учету основных средств, результатом проведения документа является запись в регистр сведений Графики процентных расходов. Эта запись будет использоваться в программе регламентной операцией Начисление процентных расходов для расчета суммы процентов по аренде, которая учитывается в прочих расходах при закрытии месяца.

У документа есть печатная форма справки-расчета начисления процентных расходов, которая в удобном виде показывает нам содержание записи регистра. Как мы видим, в феврале, по данному договору аренды должны быть признаны процентные расходы на сумму 22 910.85 рублей.

Справка-расчет показана на Рис. 4.

Арендатор признал предмет аренды в качестве права пользования активом с одновременным признанием обязательства по аренде. Теперь ему остается только платить и начислять арендные платежи.

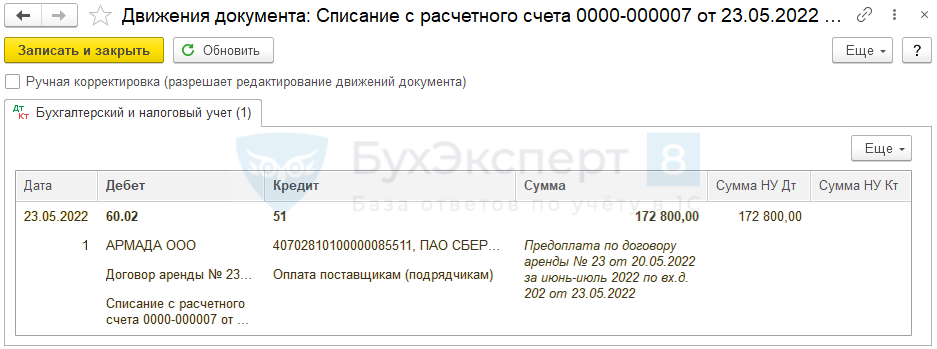

1 февраля 2022 года арендодателю был перечислен первый арендный платеж в сумме 120 000 рублей. Для отражения данной операции в программе используется документ Списание с расчетного счета с видом операции Оплата поставщику. В качестве счета расчетов мы будем использовать счет 76.07.2 «Задолженность по арендным платежам», а в качестве счета авансов мы будем использовать счет 60.02 «Расчеты по авансам выданным».

Документ Списание с расчетного счета и его проводка приведены на Рис. 5

В конце месяца необходимо начислить арендный платеж. Для данной цели в программе используется документ Поступление с видом операции Услуги аренды.

В «шапке» документа указывается арендодатель, договор аренды и выбирается способ учета Плата за право пользования предметами аренды. В качестве счета расчетов используется счет 76.07.2, в качестве счета авансов мы используем счет 60.02.

В табличной части документа выбирается соответствующая номенклатура-услуга и указывается ее стоимость. Счет учета 76.07.1 «Арендные обязательства» и счет НДС 19.04 «НДС по приобретенным услугам» устанавливаются автоматически.

В «подвале» документа регистрируется полученный от арендодателя счет-фактура.

При проведении документ начислит по кредиту счета 76.07.2 в корреспонденции с дебетом счетов 76.07.1 и 19.04 задолженность по арендному платежу, произведет зачет аванса (при предоплате) и зачтет сумму предъявленного НДС по дебету счета 76.07.1 в корреспонденции с кредитом счета 76.07.9.

Кроме того, документ сделает запись в регистр накопления НДС предъявленный.

Документ Поступление и результат его проведения показаны на Рис. 6.

Организация оприходовала услугу–аренду и получила от арендодателя счет-фактуру. Следовательно, организация имеет право на вычет НДС.

В программе НДС может приниматься к вычету либо непосредственно документом Счет-фактура полученный при включенном флажке Отразить вычет НДС в книге покупок датой получения, либо в конце квартала с помощью регламентного документа Формирование записей книги покупок. Мы будем использовать первый способ.

При проведении, документ Счет-фактура полученный примет к вычету НДС в бухгалтерском учете, сформировав проводку по дебету счета 68.02 в корреспонденции с кредитом счета 19.04. Кроме того, документ спишет регистр накопления НДС предъявленный и на его основании сформирует запись в регистр НДС Покупки (книга покупок).

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 7.

Документ Поступление с видом операции Услуги аренды со способом учета Плата за право пользования предметами аренды не признает никаких расходов. Все расходы в бухгалтерском учете и в целях налогообложения прибыли признаются регламентными операциями при закрытии месяца.

Признанием расходов в целях налогообложения прибыли занимается регламентная операция Признание в НУ арендных платежей.

Регламентная операция определяет сумму расходов, исходя из начисленного арендного платежа (проводка №2 на Рис. 6). Счет затрат и его атналитика определяются регламентной операцией из способа отражения расходов по арендным платежам, указанного при принятии к учету права пользования активом. В нашем случае формируется проводка по дебету счета 26. В качестве счета кредита используется вспомогательный налоговый счет 01.К. Расходы признаются только в налоговом учёте. Поэтому регистрируется (списывается) соответствующая временная разница.

Проводка регламентной операции Признание в НУ арендных платежей представлена на Рис. 8.

В феврале, в соответствии со справкой-расчетом начисления процентных расходов (Рис. 4), проценты по аренде должны учитываться в прочих расходах. Поэтому, в обработке Закрытие месяца появится регламентная операция Начисление процентных расходов.

Регламентная операция определит сумму процентов из регистра сведений Графики процентных расходов и признает в бухгалтерском учете процентные расходы по аренде. Будет сформирована проводка по дебету счета 91.02 «Прочие расходы» в корреспонденции с кредитом счета 76.07.5 «Проценты по аренде».

Процентные расходы признаются только в бухгалтерском учёте. Поэтому по дебету счета 91.02 регистрируется соответствующая временная разница.

Проводка регламентной операции Признание процентных расходов представлена на Рис. 9.

Давайте вспомним, что при проведении документа Поступление в аренду, мы признали в стоимости активов временные разницы.

Была признана налогооблагаемая временная разница в стоимости права пользования активом по дебету счета 01.03 в сумме 3 113 882.95 рублей. Налогооблагаемые временные разницы (НВР) приводят к признанию отложенных налоговых обязательств (ОНО).

ОНО = НВР * СТнп = 3 113 882.95 руб. * 20% = 622 776.59 руб. Основные средства

Была признана вычитаемая временная разница в стоимости аренды по налоговому учету по дебету счета 01.К в сумме 3 600 000 рублей. При признании в налоговом учете расходов по аренде за февраль месяц, 100 000 рублей временных разниц было списано (Рис. 8). Таким образом, сумма вычитаемых временных разниц по счету 01.К составляет 3 500 000 рублей. Вычитаемые временные разницы (ВВР) приводят к признанию отложенных налоговых активов (ОНА).

ОНА = ВВР * СТнп = 3 500 000 руб. * 20% = 700 000 руб. Арендные обязательства

Мы начислили в бухгалтерском учете по дебету счета 76.07.5 процентный расход по аренде в сумме 486 117.05 рублей. Из них 22 910.85 рублей уже принято к расходам в текущем месяце (Рис. 9). Таким образом, дебетовое сальдо счета 76.07.5 составляет 463 206.20 рублей. В целях налогообложения прибыли процентных расходов по аренде не существует. На счете 76.07.5 нет временных разниц. Регламентная операция Расчет отложенного налога по ПБУ 18 при закрытии месяца воспринимает бухгалтерскую сумму счета 76.07.5, как налогооблагаемую временную разницу (НВР), и начисляет отложенное налоговое обязательство (ОНО) с аналитикой Проценты по обязательствам.

ОНО = НВР * СТнп = 463 206.20 руб. * 20% = 92 641.24 руб.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 показаны на Рис. 10.

Давайте посмотрим, что будет происходить в следующих месяцах.

В соответствии с п. 17 ФСБУ 25/2018, стоимость права пользования активом погашается посредством амортизации. Поэтому, на следующий месяц после принятия к учету, на право пользования активом в бухгалтерском учете начинет начисляться амортизация. Так как амортизация начисляется только в бухгалтерском учете, регистрируются соответствующие временные разницы. В нашем примере сумма амортизации составляет 88 968.08 рублей (3 113 882.95 руб./35 месяцев).

Проводка регламентной операции Амортизация и износ основных средств показана на Рис. 11.

Продолжат признаваться расходы по арендным платежам в целях налогообложения прибыли. В нашем примере, в соотетствии с графиком платежей, арендодателю ежемесячно перечисляется 120 000 рублей (в том числе НДС 20 000 рублей). Соответственно, в налоговом учете расходы каждый месяц будут одинаковыми и будут составлять 100 000 рублей. Расходы по арендным платежам признаются только в налоговом учёте, поэтому регистрируется (списывается) соответствующая временная разница.

Проводка регламентной операции Признание в НУ арендных платежей представлена на Рис. 12.

В бухгалтерском учете продолжат признаваться процентные расходы по аренде. В марте, в соответствии со справкой-расчетом начисления процентных расходов (Рис. 4), должны учитываться в прочих расходах 25 674.96 рублей (851.89 руб. + 24 823.07 руб.). Процентные расходы признаются только в бухгалтерском учёте.

Проводка регламентной операции Признание процентных расходов представлена на Рис. 13.

Так как, в результате начисления в бухгалтерском учете амортизации, произошло уменьшение налогооблагаемых временных разниц (НВР), учтенных по праву пользования активом, то признанное в прошлом месяце отложенное налоговое обязательство (ОНО) с аналитикой Основные средства подлежит уменьшению (сторнированию).

умен. ОНО = умен. НВР * СТнп = 88 968.08 руб. * 20% = 17 793.62 руб.

Так как, в результате признания расходов по арендным платежам в целях налогообложения прибыли произошло уменьшение вычитаемых временных разниц (ВВР), учтенных на счете 01.К, то признанный в прошлом месяце отложенный налоговый актив (ОНА) с аналитикой Арендные обязательства подлежит уменьшению (сторнированию).

умен. ОНА = умен. ВВР * СТнп = 100 000 руб. * 20% = 20 000 руб.

Также подлежит корректировке (сторнированию) и отложенное налоговое обязательство (ОНО) с аналитикой Проценты по обязательствам. В текущем месяце к прочим расходам с кредита счета 76.07.5 приняты процентные расходы по аренде на сумму 25 674.96 рублей. Регламентная операция Расчет отложенного налога по ПБУ 18 при закрытии месяца воспринимает бухгалтерскую сумму счета 76.07.5, как налогооблагаемую временную разницу (НВР).

умен. ОНО = умен. НВР * СТнп = 25 674.96 руб. * 20% = 5 134.99 руб.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 представлены на Рис. 14.

В течении текущего года отложенные налоговые активы и обязательства, связанные с арендой, ежемесячно будут корректироваться. Со следующего года они начнут погашаться. И к сроку окончания аренды они полностью погасятся.

В программе есть справка-расчет, которая называется Признание расходов по ОС, поступившим в аренду (относится к регламентной операции Признание в НУ арендных платежей). Справка-расчет позволяет получить информацию о расходах по аренде, как для налогового, так и для бухгалтерского учета.

В целях налогообложения прибыли расходы по аренде состоят только из расходов по арендным платежам. Справка-расчет Признание расходов по ОС, поступившим в аренду для налогового учета за два месяца представлена на Рис. 15.

В бухгалтерском учете сложнее. В бухгалтерском учете расходы по аренде состоят из амортизации права пользования активом и процентных расходов. Справка, которая бы показала нам в бухгалтерском учете расходы по аренде полностью, пока в программе отсутствует.

Суммы начисленной амортизации можно увидеть в справке-расчет Признание расходов по ОС, поступившим в аренду. Справка-расчет для бухгалтерского учета за два месяца представлена на Рис. 16.

Для процентных расходов существует своя справка-расчет. Она относится к регламентной операции Начисление процентных расходов.

Справки-расчет Признание процентных расходов за февраль и март 2022 года представлены на Рис. 17.

Работайте в привычной версии 1С через Интернет! Пользователи базовых версий с 2020 года массово переходят в облачные сервисы.

Облачный сервис 1С:Предприятие через Интернет станет оптимальным решением при следующих условиях:

Аренда у арендатора с дисконтированием и доп. расходами 1С (КОРП)

20 мая 2022 Организация (без обособленных подразделений) заключила договор аренды офиса с 01 июня 2022 по 31 мая 2024 на 24 месяца. Арендная плата составляет 86 400 руб. в месяц (72 000 руб. без НДС + 14 400 руб. НДС 20%).

23 мая 2022 перечислен аванс за 2 месяца аренды в сумме 172 800 руб. (144 000 руб. без НДС + 28 800 руб. НДС 20%).

С августа арендная плата вносится авансом до 20 числа каждого месяца.

Общая сумма по договору 86 400 руб. х 24 мес. = 2 073 600 руб. (1 728 000 руб. без НДС + 345 600 руб. НДС 20%).

В тот же день произведены работы по установке двери 14 622,47 руб. без НДС.

Организация оценивает обязательство по приведенной стоимости будущих арендных платежей, ставка дисконтирования 12%.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса арендодателю | |||||||

| 23 мая | 60.02 | 51 | 172 800 | 172 800 | Перечисление аванса арендодателю | Списание с расчетного счета — Оплата поставщику |

|

| Поступление в аренду актива | |||||||

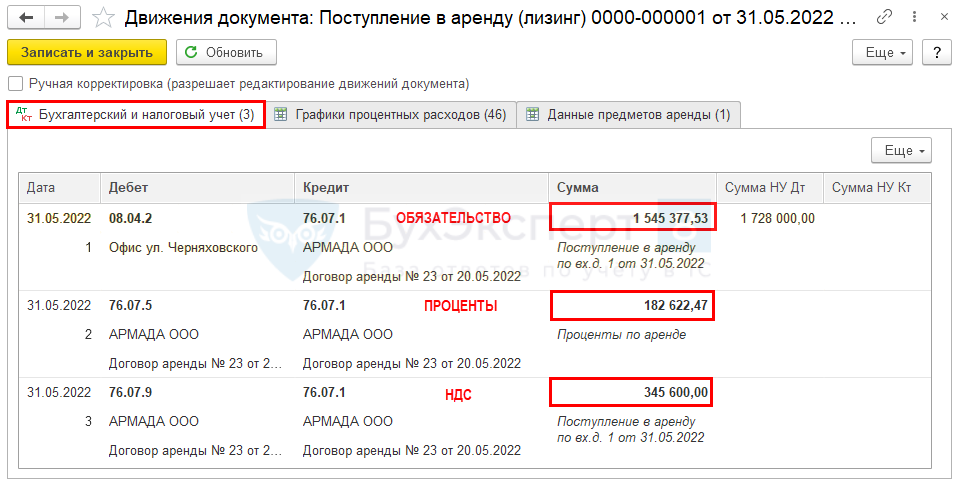

| 31 мая | 08.04.2 | 76.07.1 | 1 545 377,53 | 1 728 000 | Учет арендных обязательств | Поступление в аренду | |

| 76.07.5 | 76.07.1 | 182 622,47 | Учет процентных расходов | ||||

| 76.07.9 | 76.07.1 | 345 600 | Принятие к учету НДС | ||||

| Отражение в учете работ по установке двери | |||||||

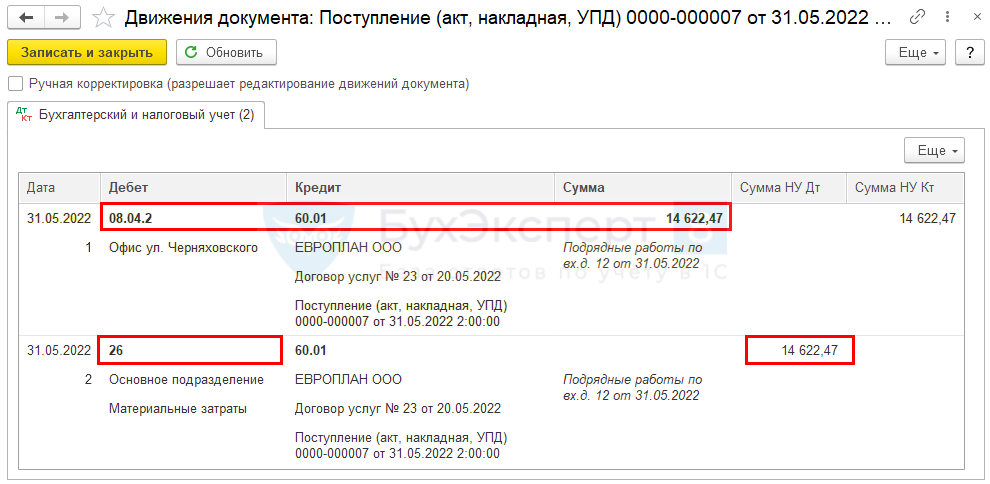

| 31 мая | 08.04.2 | 60.01 | 14 622,47 | 14 622,47 | Учет работ в стоимости актива в БУ | Поступление (акт, накладная, УПД)- Услуги |

|

| 26 | 60.01 | 14 622,47 | Учет затрат на работы в НУ | ||||

| Принятие к учету ППА | |||||||

| 31 мая | 01.03 | 08.04.2 | 1 560 000 | Принятие к учету актива | Принятие к учету ОС | ||

| 01.К | 08.04.2 | 1 728 000 | 1 728 000 | Отражение разницы в стоимости в НУ | |||

| Отражение в учете услуг по аренде | |||||||

| 30 июня | 76.07.2 | 60.02 | 86 400 | 86 400 | 86 400 | Зачет аванса | Поступление (акт, накладная, УПД)- Услуги аренды |

| 76.07.1 | 76.07.2 | 72 000 | 72 000 | Начисление арендного платежа | |||

| 19.04 | 76.07.2 | 14 400 | 14 400 | Принятие к учету НДС | |||

| 76.07.9 | 76.07.1 | 14 400 | Уменьшение расчетов по входящему НДС | ||||

| Признание расходов в БУ и НУ | |||||||

| 30 июня | 26 | 02.03 | 65 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

||

| 26 | 01.К | 72 000 | 72 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей |

||

| Начисление процентных расходов | |||||||

| 30 июня | 91.02 | 76.07.5 | 13 114,38 | Начисление процентных расходов за месяц | Закрытие месяца — Начисление процентных расходов |

||

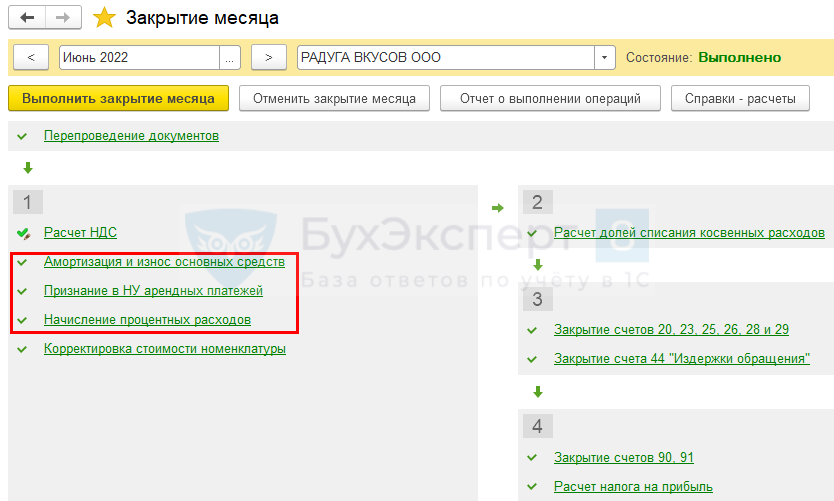

Настройки программы

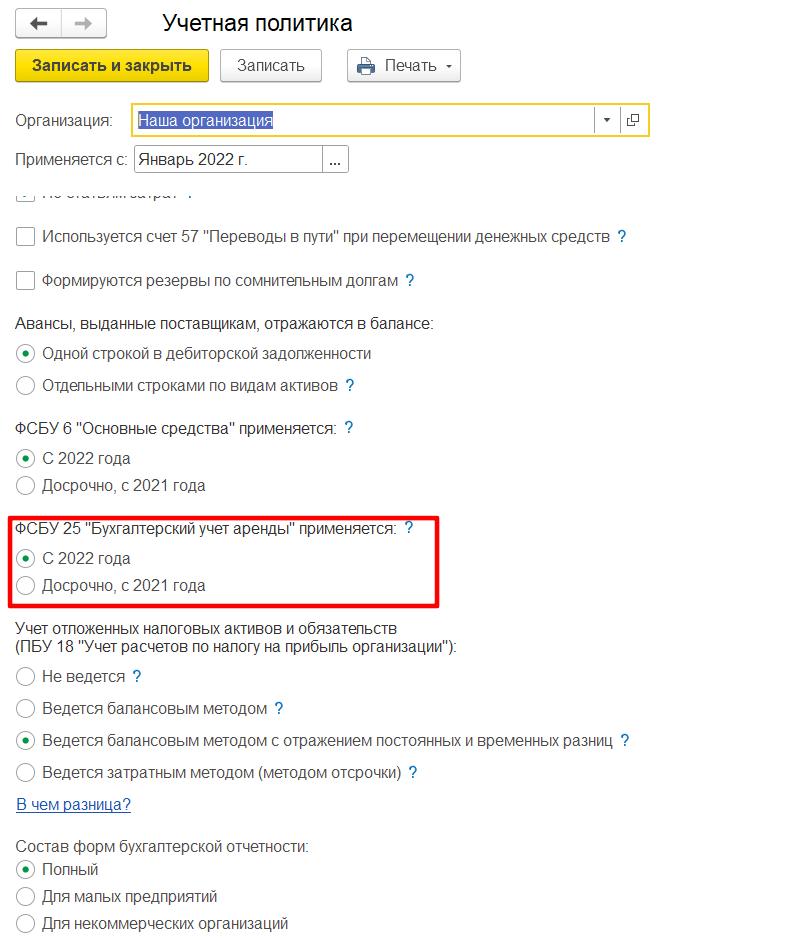

Настройка функциональности

В разделе Главное — Функциональность — Основные средства установите флажок Права пользования предметами аренды .

Если применяете дисконтирование, в разделе Главное — Функциональность — Дополнительно установите флаг Расширенный функционал .

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика .

ФСБУ 25 «Бухгалтерский учет аренды» применяется — установите переключатель С 2022 года .

Настройка карточки ОС

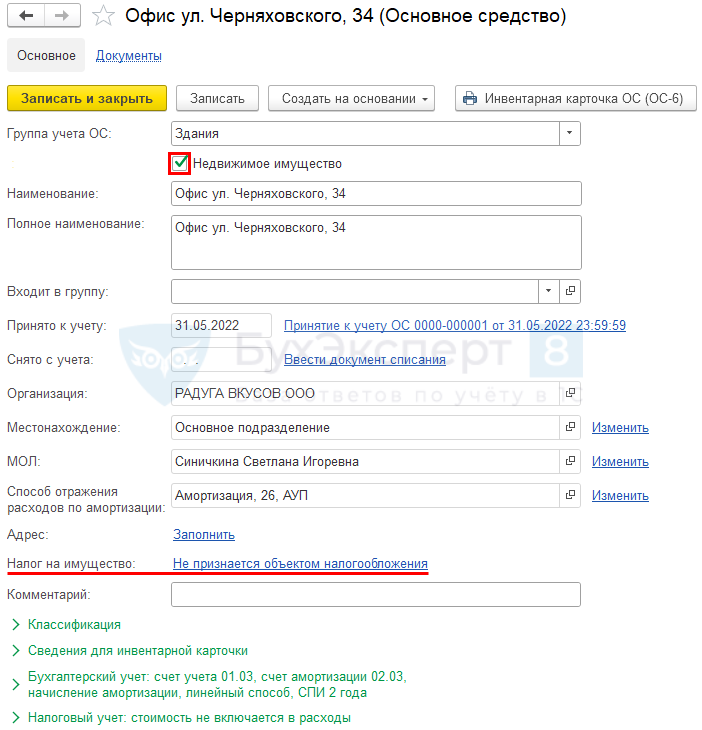

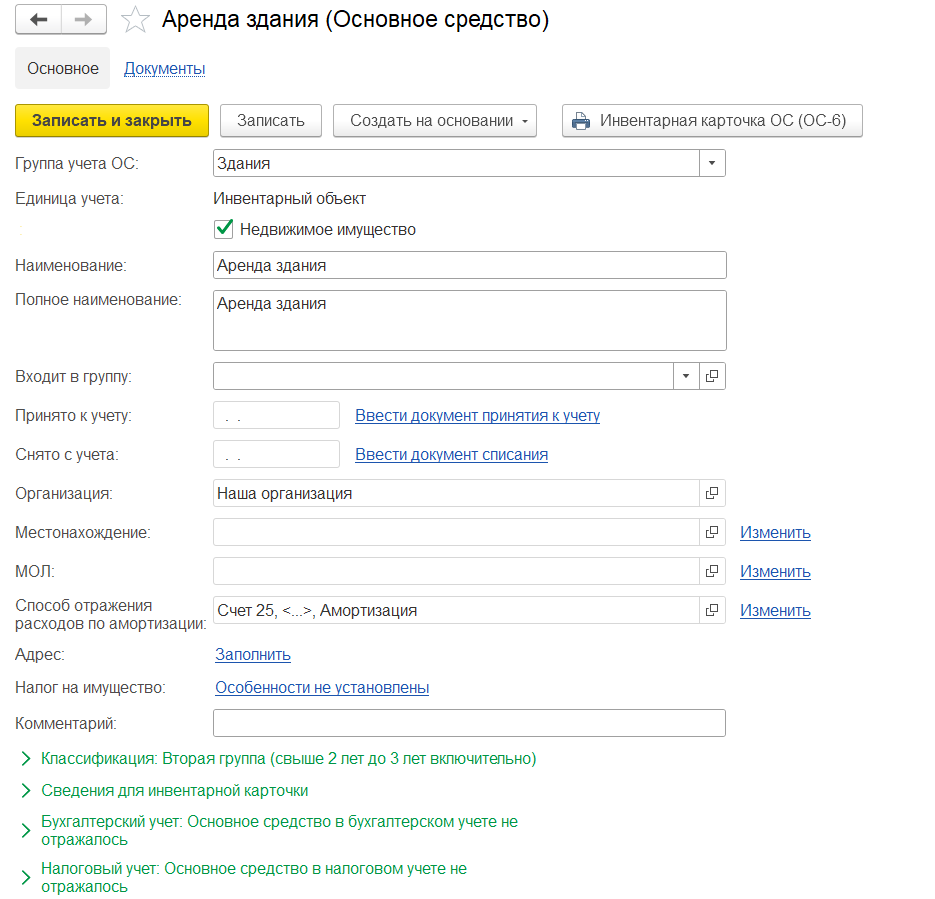

Создайте в справочнике Основные средства элемент с наименованием права пользованием активом (ППА).

Для созданного ППА поставьте флаг – Недвижимое имущество .

С 2022 года недвижимость, переданная в аренду, облагается налогом только у арендодателя (п. 3 ст. 378 НК РФ).

Чтобы в 1С с ППА не исчислялся налог на имущество, пройдите по ссылке Налог на имущество в карточке ОС, создайте запись в форме Объекты с особым порядком налогообложения и установите флаг Не подлежит налогообложению .

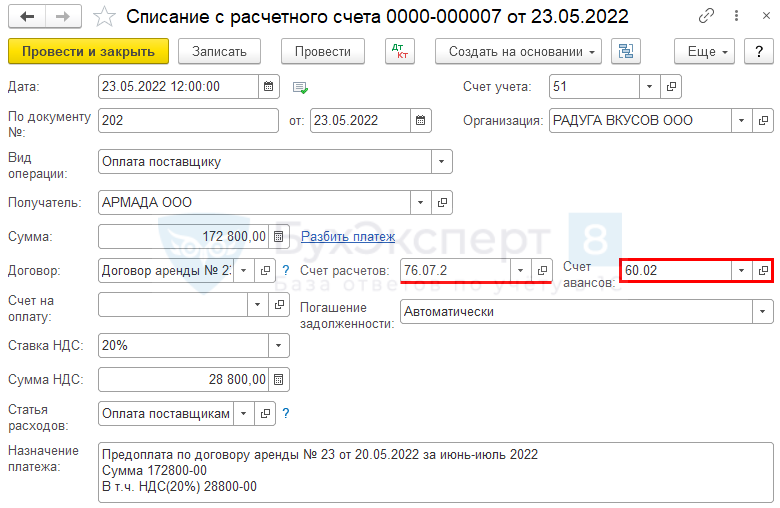

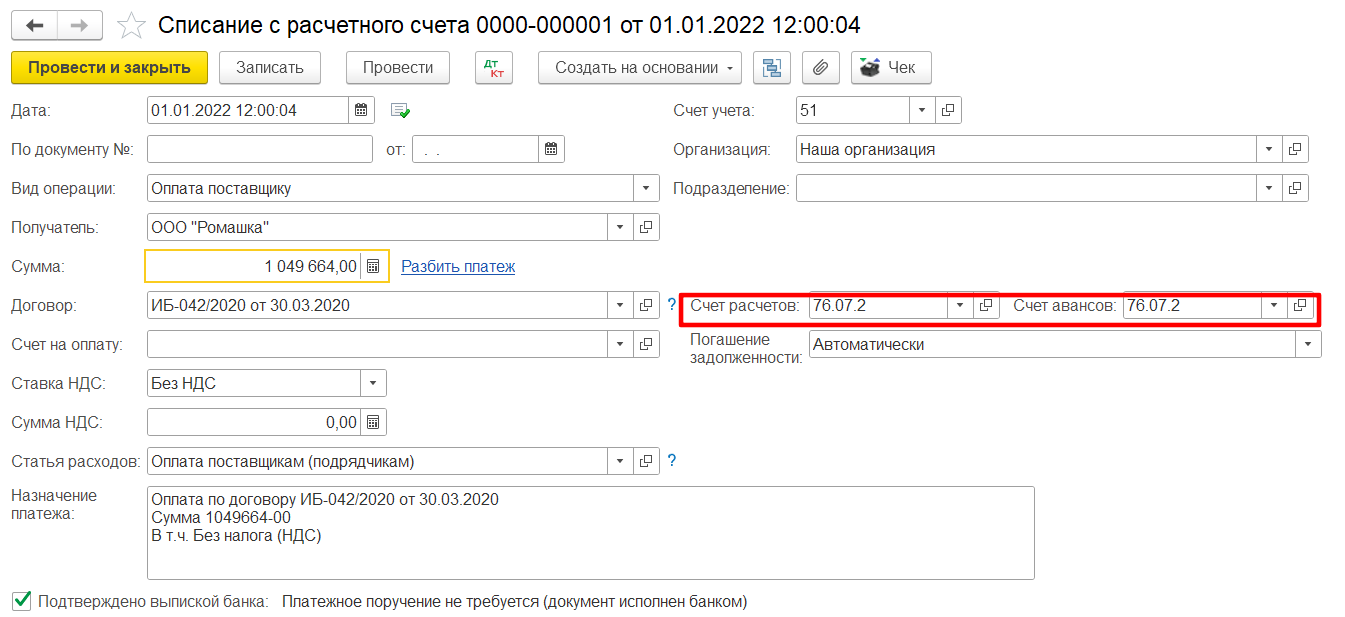

Перечисление аванса арендодателю

Создайте документ Списание с расчетного счета ( Банк и касса – Банковские выписки – Списание ).

Для заполнения поля Счет расчетов используйте счета расчетов для арендного договора:

- 60.02 — для сумм авансов;

- 76.07.2 — для арендных платежей.

Проводки

Документ формирует проводку:

- Дт 60.02 Кт 51 — оплата авансовых арендных платежей.

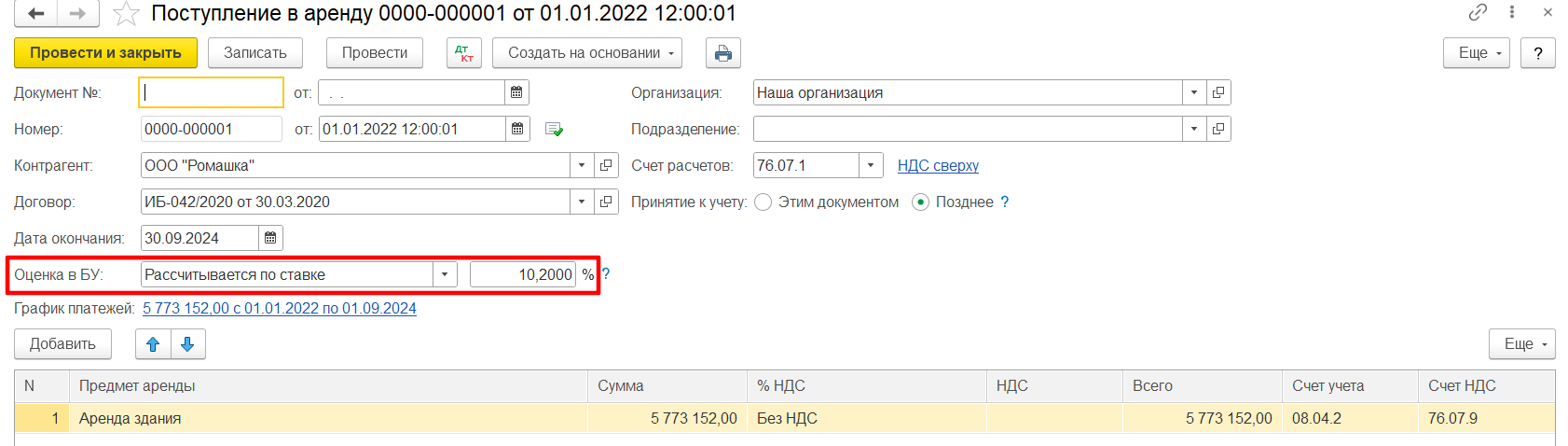

Поступление в аренду актива

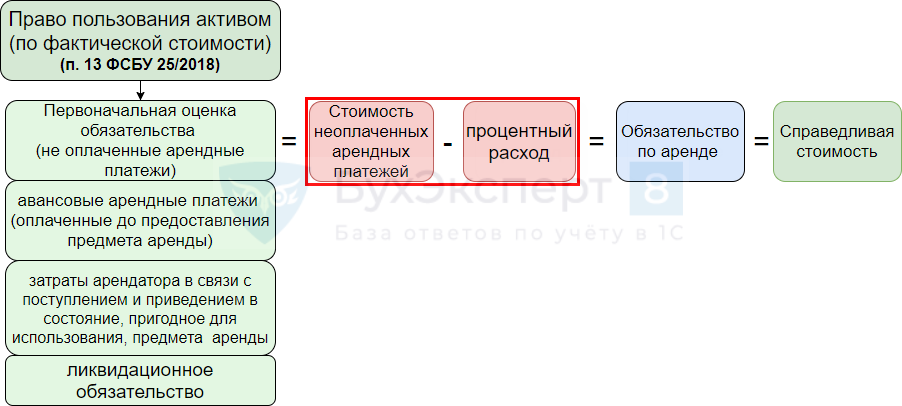

Обязательство по аренде оценивается по приведенной стоимости (п. 14 ФСБУ 25).

Приведенная стоимость – это сумма арендных платежей, уменьшенная (дисконтированная) на процентные расходы – сумму прибыли, которую арендодатель заложил в номинальные арендные платежи.

Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость арендных платежей равна справедливой стоимости предмета аренды на дату оценки обязательства по аренде (абз. 1 п. 15 ФСБУ 25).

Если справедливая стоимость предмета аренды не может быть определена, арендатор применяет ставку, по которой мог бы привлечь кредит или заем на срок, сопоставимый со сроком аренды (абз. 2 п. 15 ФСБУ 25/2018).

Формирование обязательства по аренде

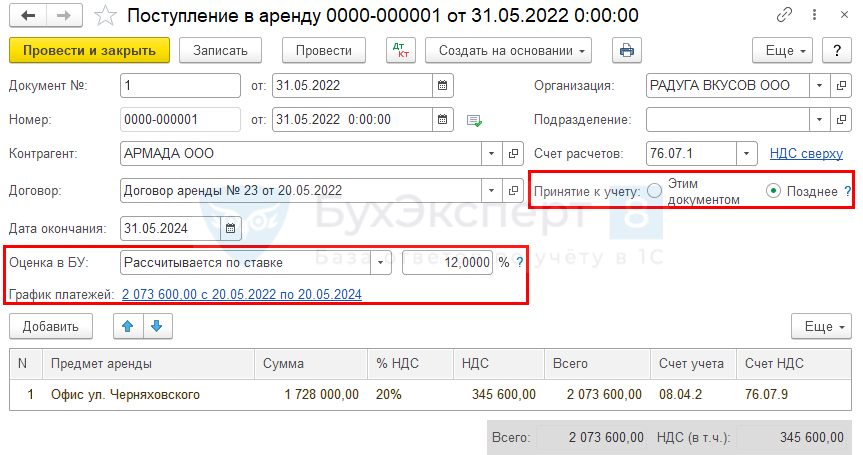

При приемке-передаче помещения в распоряжение арендатора, оформите поступление ППА на учет, создав документ Поступление в аренду ( ОС и НМА – Поступление в аренду ).

Стоимость ППА и обязательства определяется по схеме.

Документом Поступление в аренду признается:

-

Право пользования активом (ППА) в первоначальной оценке обязательства и авансовых арендных платежей, уплаченных до предоставления предмета аренды.

Если имеются затраты в связи с поступлением и приведением предмета аренды в состояние, пригодное для использования, установите переключатель в поле:

- Принятие к учету — положение Позднее .

В поле Оценка в БУ выберите один из вариантов:

- Равна сумме договора — учет ППА и обязательства без дисконтирования;

- Рассчитывается по ставке — определена ставка дисконтирования (для нашего примера — 12%);

- Указывается вручную — определена справедливая стоимость предмета аренды.

Заполните график платежей.

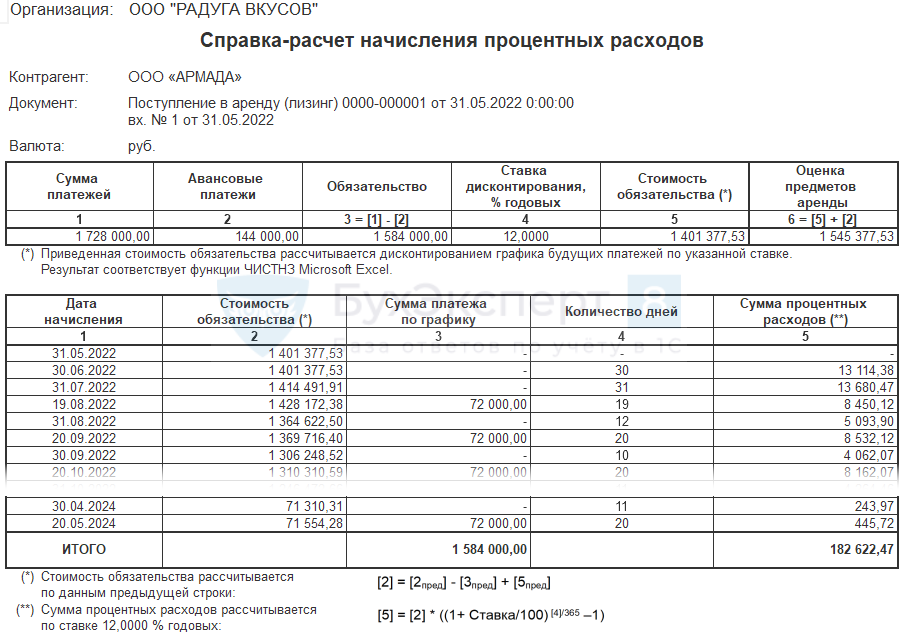

После проведения документа по кнопке Печать можно сформировать справку-расчет Начисление процентных расходов . PDF Начисленные проценты признаются в расходах по графику, а не по фактическим платежам.

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете;

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС.

Контроль стоимости обязательства

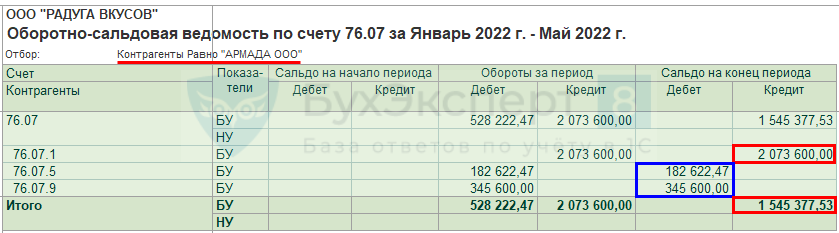

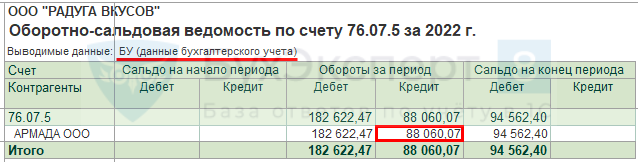

Обязательство по аренде можно проверить отчетом Отчеты – Оборотно-сальдовая ведомость по счету 76.07.

В балансе сформированное обязательство отражается по приведенной стоимости (остаток на счете 76.07 за вычетом процентных расходов и НДС).

Отражение в учете работ по установке двери

По примеру имеются дополнительные затраты по приведению помещения в состояние, пригодное к эксплуатации, поэтому формирование ППА еще не завершено.

Отразите дополнительные затраты документом Поступление (Акт, накладная, УПД) ( Покупки – Поступление (акты, накладные, УПД) – Услуги ).

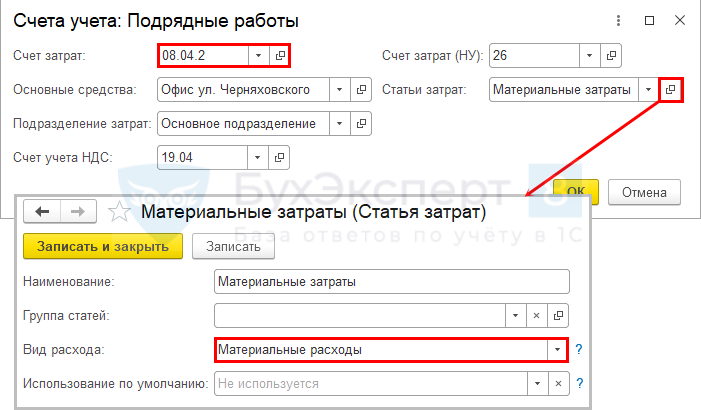

Обратите внимание на заполнение графы Счета учета .

Выберите счета учета для отражения в

- БУ — 08.04.2 «Приобретение основных средств»;

- НУ — 26 «Общехозяйственные расходы».

Проводки

Документ формирует проводки:

- Дт 08.04.2 Кт 60.1 — учет работ в стоимости актива в БУ;

- Дт 26 Кт 60.1 — учет затрат на работы в НУ.

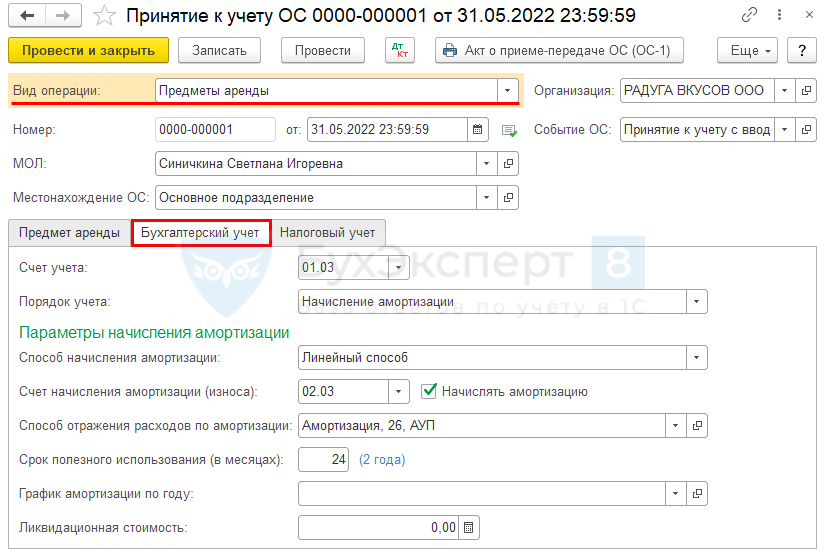

Принятие к учету ППА

Принятие к учету ППА производится отдельным документом Принятие к учету ОС ( ОС и НМА – Принятие к учету ОС ).

Укажите в шапке документа Вид операции — Предметы аренды.

На вкладке Предмет аренды заполните:

- Контрагент — арендодатель;

- Способ поступления — По договору аренды;

- Счет — 08.04.2.

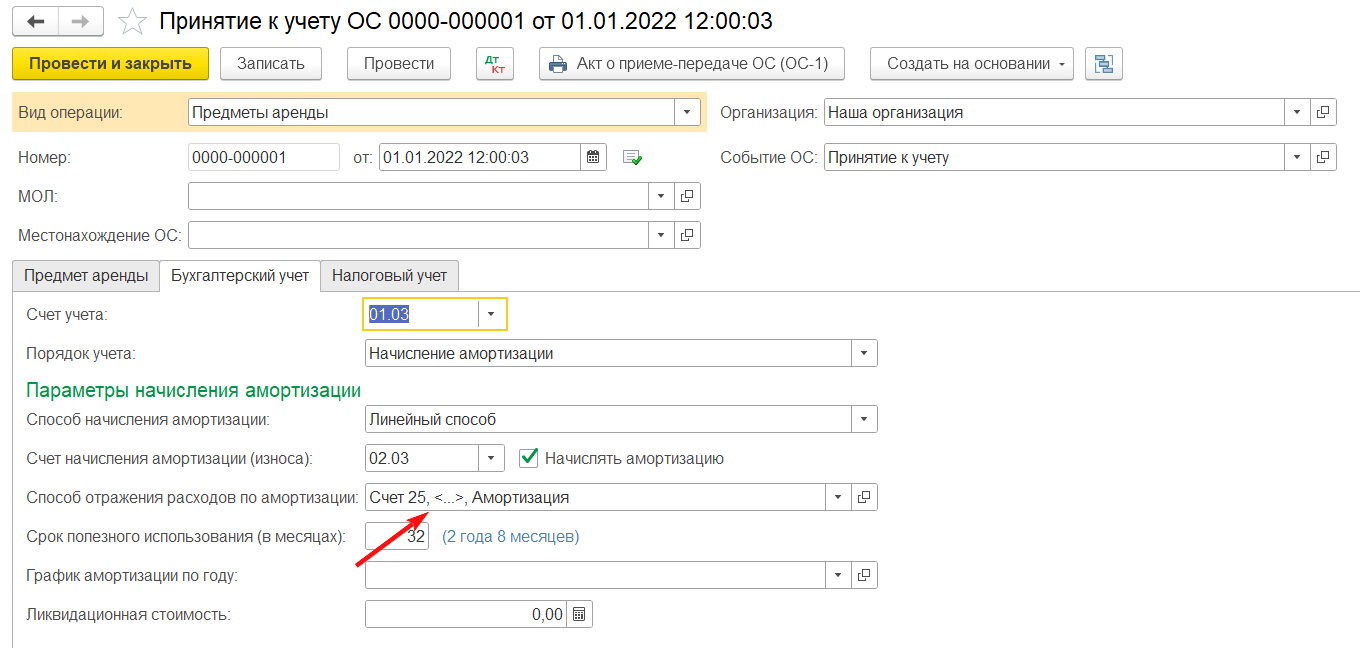

На вкладке Бухгалтерский учет выберите:

- Счет учета — 01.03 «Арендованное имущество»;

- Способ начисления амортизации — в соответствии с УП для ОС, схожих по характеру использования (в нашем примере — Линейный способ);

- Способ отражения расходов по амортизации — в соответствии с направлением использования объекта аренды (в нашем примере счет затрат – 26, статья затрат Амортизация с таким же Видом расхода );

- Срок полезного использования (в месяцах) — срок действия договора, по оценке компетентных лиц.

На вкладке Налоговый учет создайте способ отражения расходов по арендным платежам в НУ.

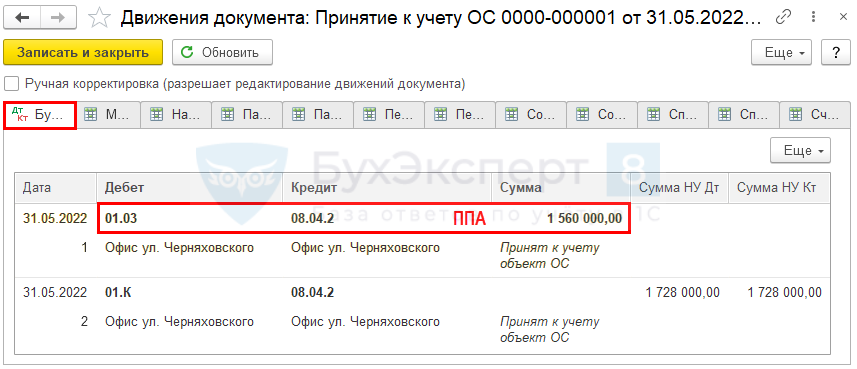

Проводки

Документ формирует проводки:

- Дт 01.03 Кт 08.04.2 — принятие к учету актива в БУ;

- Дт 01.К Кт 08.04.2 — отражение разницы в стоимости в НУ.

Контроль стоимости ППА

Стоимость ППА можно проверить отчетом Анализ субконто с отбором по объекту аренды ( Отчеты – Анализ субконто Основные средства ).

ППА = 1 728 000 – 182 622,47 (процентный расход) + 14 622, 47 (доп. затраты) = 1 560 000 руб.

В балансе право пользования активом отражается в сумме приведенной стоимости обязательства (остаток на счете 76.07 за вычетом процентных расходов и НДС) и доп. расходов.

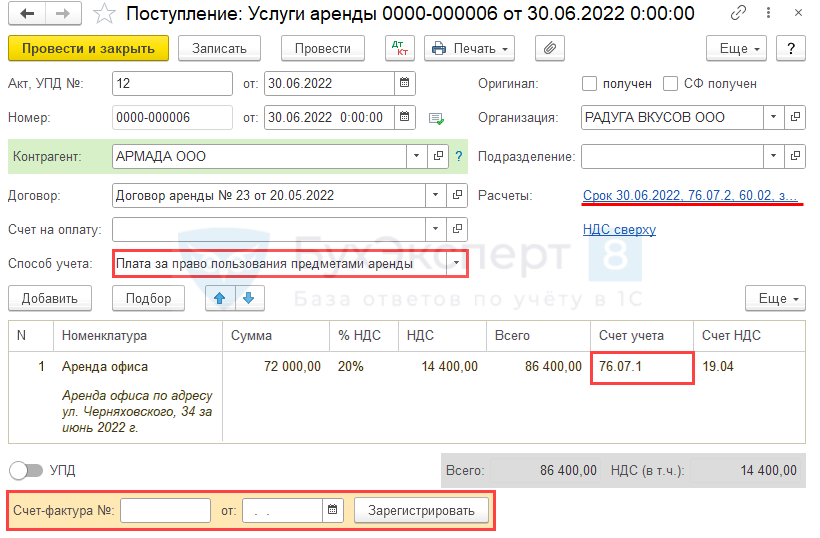

Отражение в учете услуг аренды

Арендные платежи отразите в 1С документом Поступление (акт, накладная, УПД) ( Покупки – Поступление (акты, накладные, УПД) – Услуги аренды ).

Обратите внимание на заполнение полей:

- Способ учета — Плата за право пользования предметами аренды.

- Счет учета — 76.07.1 «Арендные обязательства».

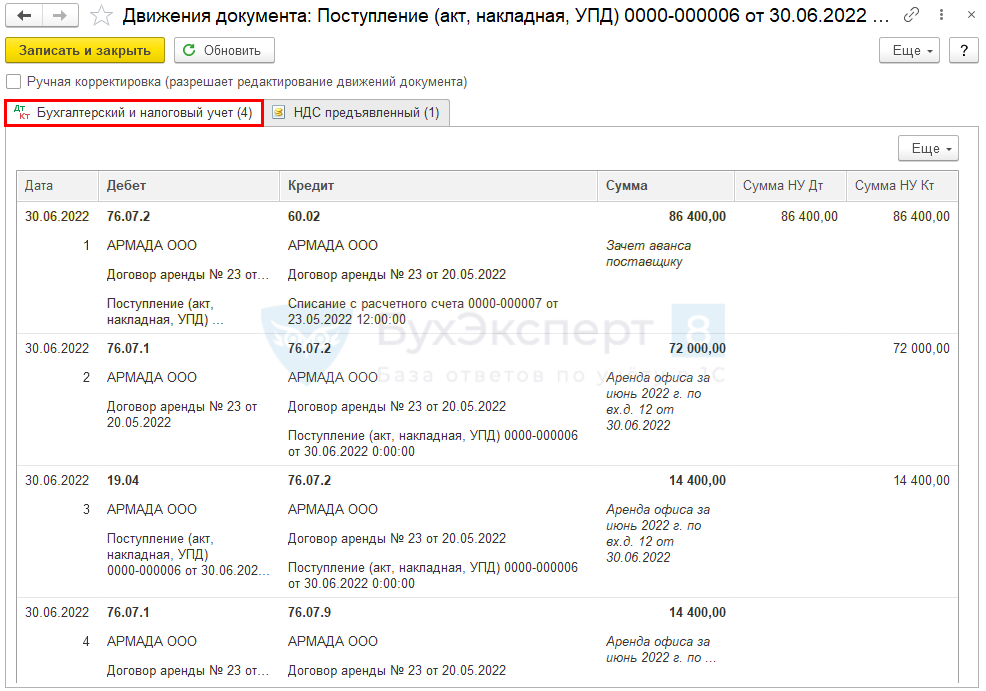

Проводки

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

Зарегистрируйте счет-фактуру поставщика по кнопке Зарегистрировать в нижней части документа Поступление (акт, накладная) .

Признание расходов в БУ и НУ

Ежемесячно расходы признаются проведением регламентных операций в процедуре Закрытие месяца ( Операции – Закрытие месяца ):

- Амортизация и износ основных средств — расходы в БУ (в нашем примере это расходы по обычным видам деятельности п. 5, п. 9 ПБУ 10/99);

- Признание в НУ арендных платежей — расходы в НУ (в нашем примере это косвенные расходы пп. 10 п. 1 ст. 264 НК РФ).

- Начисление процентных расходов — прочие расходы в БУ (признаются в соответствии с графиком. PDF

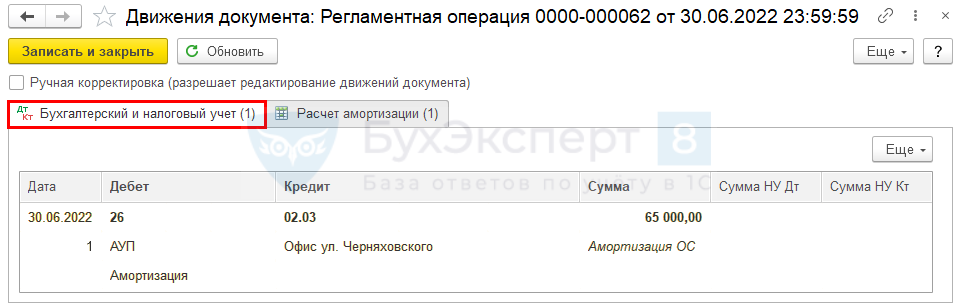

Проведением регламентной операции Амортизация и износ основных средств в расходах БУ признается амортизация ППА:

Амортизация ППА = 1 560 000 / 24 мес. = 65 000 руб.

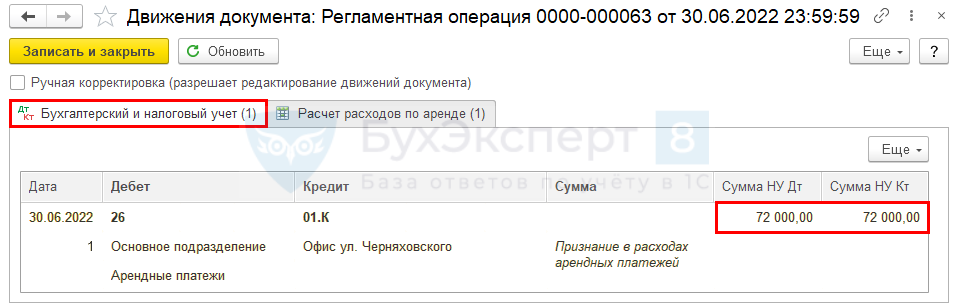

Проведением регламентной операции Признание в НУ арендных платежей в расходах НУ признаются арендные платежи, начисленные за месяц.

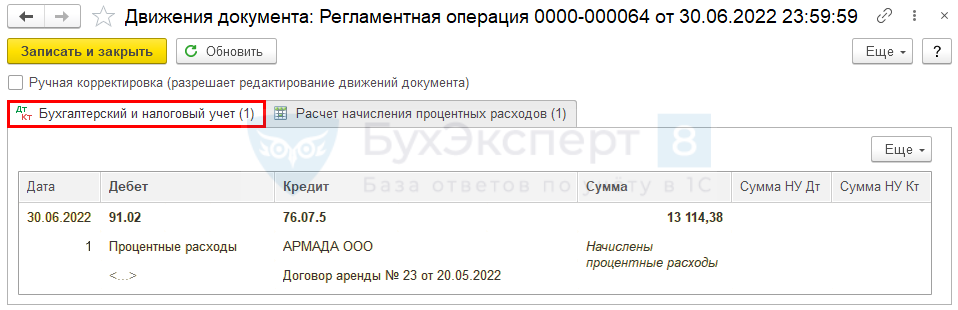

Регламентная операция Начисление процентных расходов формирует проводку по признанию в расходах БУ начисленных процентов по графику.

Сумму процентных расходов за 2022 можно увидеть в Оборотно-сальдовой ведомости по счету 76.07.5 ( Отчеты – Оборотно-сальдовая ведомость по счету ).

Отражение в бухгалтерской отчетности

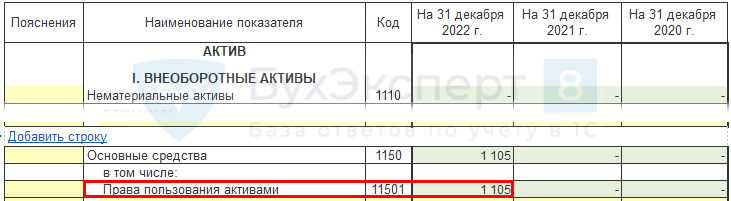

На 31.12.2022 остаточная стоимость ППА и обязательств по аренде отразится в бухгалтерском балансе.

Актив – Стоимость ППА:

- Стоимость ППА = 1 560 000 – (65 000 х 7 мес.) = 1 105000 руб.

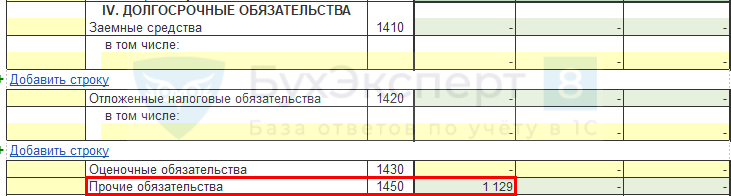

Пассив – Стоимость Обязательства по аренде (ОА):

- Приведенная стоимость обязательства по аренде на 31.05.2022 — 1 545 377,53 руб.

- Арендные платежи за 2022 — 72 000 х 7 = 504 000 руб.

- Процентные расходы за 2022 — 88 060,07 руб.

- Стоимость ОА = 1 545 377,53 – 504 000 + 88 060,07 = 1 129 437,60 руб.

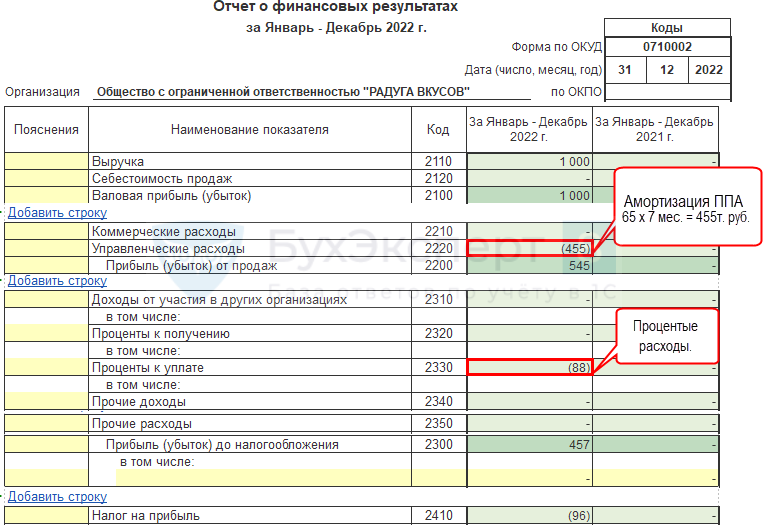

В ОФР за 2022 отражены расходы

- по начисленной амортизации ППА — 455 000 руб.

- по начисленным процентам — 88 060,07 руб.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.С 2022 года все организации обязаны применять ФСБУ 25/2018. В.В программе 1С:Бухгалтерия 8.3 ПРОФ поддерживается учет аренды в соответствии.С 2022 года все организации обязаны перейти на ФСБУ 25/2018.

(9 оценок, среднее: 4,67 из 5)

Обсуждение (5)

Добрый день!

В статье на первой картинке с документом «Поступление в аренду» в шапке документа присутствеют реквизиты «Оценка в БУ» и «График платежей».

В версии БП.КОРП.3.0.111.16 — этих реквизитов нет.

Это изменения релиза? Или на отображение этих реквизитов влияет какая-то настройка?

Где как нужно заполнить график платежей?

Спасибо!

ФСБУ 25/2018 «Бухгалтерский учет аренды»: учет у арендатора в 1С «Бухгалтерия»

Перейдем к отражению в учете 1С:Бухгалтерия 8 основных операций по аренде.

Первоначальная оценка права пользования активом и обязательства по аренде

Отражение дополнительных затрат в стоимости права пользования активом

Вводится после проведения документа «Поступление в аренду»

Проводки документа «Поступление в аренду»

Расположение сумм по показателям (БУ, НУ, ВР, ПР)

Через документ Поступление услуг

Расположение сумм по показателям (БУ, НУ, ВР, ПР)

ДТ БУ и ВР КТ БУ и НУ

Любое улучшение после принятия к учету права пользования проводится как поступление отдельного права пользования.

Особенности отражения обеспечительного взноса (авансового платежа) по договору аренды и его влияние на определение стоимости обязательства по аренде

Расположение сумм по показателям (БУ, НУ, ВР, ПР)

Дисконтирование в 1С:Бухгалтерия

Проводится при формировании документа «Поступление в аренду» (Раздел ОС и НМА). В документе в поле «Оценка в БУ:» выбирается «Рассчитывается по ставке» и указывается процентная ставка. (Возможно только в версии КОРП)

Формирование графика платежей

График платежей формируется также в документе «Поступление в аренду»

Принятие к учету ОС

В качестве срока начисления амортизации указываем 32 месяца (срок с 01.01.2022 по 30.09.2024)

1С:Бухгалтерия 8 версии КОРП редакция 3.0 – Дисконтирование арендных платежей и признание процентных расходов в соответствии с ФСБУ 25/2018.

В нашей сегодняшней статье мы подробно на конкретном примере рассмотрим учет аренды у арендатора в программе 1С:Бухгалтерия 8 версии КОРП редакция 3.0.

Дело в том, что в соответствии с п. 14 ФСБУ 25/2018 «Бухгалтерский учет аренды », обязательство по аренде первоначально оценивается, как сумма приведенной стоимости будущих арендных платежей на дату этой оценки.

Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей становится равна справедливой стоимости предмета аренды. В случае, если ставка дисконтирования не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды ( п. 15 ФСБУ 25/2018 ).

Оценивать обязательство по аренде, как сумму номинальных величин будущих арендных платежей, может только арендатор, который вправе применять упрощенные способы бухгалтерского учета.

А вот функционал по дисконтированию номинальных величин будущих арендных платежей и признанию процентных расходов доступен только в программе 1С:Бухгалтерия 8 версии КОРП редакция 3.0.

Для использования данного функционала необходимо в форме настройки Функциональность программы , во-первых, на закладке Основные средства включить флажок Права пользования предметами аренды , а во-вторых, на закладке Дополнительно включить флажок Расширенный функционал .

Права пользования активами учитываются в программе в качестве основных средств на отдельном субсчете 01.03 «Арендованное имущество» Для учета амортизационных отчислений используется счет 02.03 «Амортизация арендованного имущества» . Для учета суммы арендных платежей в целях налогообложения прибыли используется вспомогательный налоговый счет с устаревшим названием 01.К «Корректировка стоимости арендованного имущества» . В качестве аналитики у всех вышеперечисленных счетов используется вид субконто Основные средства (справочник Основные средства ).

Для учета расчетов с арендодателем используется счет 76.07 «Расчеты по аренде». К счету открыты четыре субсчета. На счете 76.07.1 «Арендные обязательства» учитывается полная стоимость (включая НДС) арендного обязательства. На счете 76.07.2 «Задолженность по арендным платежам» учитываются конкретные начисленные арендные платежи и их оплата. На счете 76.07.5 «Проценты по аренде» учитывается сумма начисленных процентов по арендной плате. На счете 76.07.9 «НДС по арендным обязательствам» учитывается общая сумма предъявляемого арендодателем арендатору НДС и его принятие к вычету. В качестве аналитики счета 76.07 используется вид субконто Контрагенты ивид субконто Договоры. К счету 76.07.2 дополнительно добавлено субконто Документ расчетов .

Фрагмент Плана счетов бухгалтерского учета с вышеперечисленными счетами показан на Рис. 1.

Теперь давайте рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» , причем учет отложенных налоговых активов и обязательств в программе ведется балансовым методом с отражением постоянных и временных разниц. Организация является плательщиком НДС.

В январе 2022 года организация «Рассвет» заключила с организацией «Арендодатель» договор аренды. Срок договора аренды составляет три года. Общая стоимость арендных платежей составляет 4 320 000 рублей (в том числе НДС 720 000 рублей). Арендные платежи в размере 120 000 рублей (в том числе НДС 20 000 рублей) должны производиться ежемесячно, начиная с февраля 2022 года. Арендованное имущество поступает в организацию 1 февраля 2022 года. Имущество используется для управленческих нужд организации. Договор аренды не предусматривает переход права собственности на предмет аренды к арендатору.

В соответствии с п. 10 ФСБУ 25/2018 , арендатор признает предмет аренды на дату предоставления предмета аренды в качестве права пользования активом с одновременным признанием обязательства по аренде.

В программе на дату поступления арендованного имущества в организацию создается документ Поступление в аренду .

В документе указывается контрагент-арендодатель, договор аренды и дата окончания аренды.

Указывается способ оценки приведенной стоимости арендных платежей. Приведенная стоимость может рассчитываться по ставке дисконтирования или указываться вручную, а может соответствовать сумме договора (такой вариант оценки может использоваться малыми предприятиями).

При выборе варианта оценки Рассчитывается по ставке становится доступен реквизит Ставка дисконтирования . В случае, если текущая ставка дисконтирования по какой-либо причине не может быть определена, применяется ставка, по которой арендатор привлекает или мог бы привлечь заемные средства на срок, сопоставимый со сроком аренды.

Необходимо заполнить График платежей по договору. Общая сумма платежей по графику должна совпадать с общей суммой документа. В нашем примере мы используем самый простой график платежей: начиная с февраля 2022 года, в течении трех лет, ежемесячно, 1 числа организация должна перечислять арендодателю 120 000 рублей.

Счет расчётов 76.07.1 «Арендные обязательства» устанавливается в документе по умолчанию.

Документ может не только признавать обязательство по аренде, но может и принимать к учету право пользования активом. Поэтому в «шапке» документа есть переключатель Принятие к учету , который может принимать два значения: этим документом или позднее . Так как мы выбрали значение этим документом, нам придется заполнить еще несколько реквизитов: указать материально-ответственное лицо, способ отражения расходов по амортизации для бухгалтерского учета и способ отражения расходов по арендным платежам для налогового учета. В качестве счета учета расходов мы будем использовать счет 26 «Общехозяйственные расходы» . В способе отражения расходов по амортизации используется статья затрат с видом расходов Амортизация. В способе отражения расходов по арендным платежам используется статья затрат с видом расходов Прочие расходы .

В табличной части документа выбирается предмет аренды — элемент справочника Основные средства (в нашем примере мы назовем его ППА – право пользования активом ) и указывается полная стоимость договора аренды (общая сумма арендных платежей). Счет учета 01.03 «Арендованное имущество» , счет амортизации 02.03 «Амортизация арендованного имущества» и счет НДС 76.07.9 « НДС по арендным обязательствам » устанавливаются в документе по умолчанию.

Документ Поступление в аренду показан на Рис. 2.

При проведении документ, путем дисконтирования номинальных величин будущих арендных платежей, с применением указанной нами ставки, рассчитает их приведенную стоимость (справедливую стоимость предмета аренды). Рассчитает суммы процентных расходов и составит их график.

В нашем примере номинальная стоимость арендных платежей без НДС составляет 3 600 000 рублей, приведенная стоимость арендных платежей, рассчитанная путем дисконтирования, составляет 3 113 882.95 рублей и, соответственно, сумма процентных расходов составляет 486 117.05 рублей.

Документ сформирует все необходимые бухгалтерские и налоговые проводки. Так как принятие к учету права пользования активом в нашем примере производится этим документом , документ выполнит две операции.

Во-первых, сформирует проводки по поступлению предмета аренды и признанию арендного обязательства, а именно:

- учтет в бухгалтерском и налоговом учете по дебету счета 08.04.2 «Приобретение основных средств» в корреспонденции с кредитом счета 76.07.1 стоимость предмета аренды (в бухгалтерском учете стоимость предмета аренды соответствует приведенной стоимости арендных платежей, а в налоговом учете стоимость предмета аренды соответствует номинальной стоимости арендных платежей без НДС);

- учтет в бухгалтерском учете по дебету счета 76.07.5 «Проценты по аренде» в корреспонденции с кредитом счета 76.07.1 сумму процентных расходов;

- учтет в бухгалтерском учете по дебету счета 76.07.9 «НДС по арендным обязательствам» в корреспонденции с кредитом счета 76.07.1 общую сумму НДС по договору аренды.

Во-вторых, сформирует проводки по принятию к учету права пользования активом, а именно:

- примет к учету в бухгалтерском учете право пользования активом по дебету счета 01.03 «Арендованное имущество» с кредита счета 08.04.2 (фактическая стоимость права пользования активом соответствует приведенной стоимости арендных платежей и составляет 3 113 882.95 рублей, а, так как в целях налогообложения прибыли такого объекта, как право пользования активом, не существует, то его налоговая стоимость равна нулю);

- учтет в налоговом учете по дебету вспомогательного налогового счета 01.К «Корректировка стоимости арендованного имущества» с кредита счета 08.04.2 номинальную стоимость арендных платежей (в налоговом учете стоимость арендных платежей составляет 3 600 000 рублей, а в бухгалтерском учете эта стоимость составляет ноль рублей).

Так как организация применяет в бухгалтерском учете ПБУ 18/02, по дебету счетов 01.03 и 01.К регистрируются соответствующие временные разницы со знаком плюс и со знаком минус.

Кроме бухгалтерских и налоговых проводок, документ сделает все необходимые записи во множество регистров сведений по учету основных средств. Обратите внимание, документ определит срок полезного использования права пользования активом (регистр сведений Параметры амортизации ОС (бухгалтерский учет) ) равным 35 месяцев. В таком случае, в бухгалтерском учете на 31 января 2025 года все расходы по аренде будут признаны.

Результат проведениядокумента Поступление в аренду показан на Рис. 3.

Кроме проводок и записей в регистры сведений по учету основных средств, результатом проведения документа является запись в регистр сведений Графики процентных расходов . Эта запись будет использоваться в программе регламентной операцией Начисление процентных расходов для расчета суммы процентов по аренде, которая учитывается в прочих расходах при закрытии месяца.

У документа есть печатная форма справки-расчета начисления процентных расходов, которая в удобном виде показывает нам содержание записи регистра. Как мы видим, в феврале, по данному договору аренды должны быть признаны процентные расходы на сумму 22 910.85 рублей.

Справка-расчет показана на Рис. 4.

Арендатор признал предмет аренды в качестве права пользования активом с одновременным признанием обязательства по аренде. Теперь ему остается только платить и начислять арендные платежи.

1 февраля 2022 года арендодателю был перечислен первый арендный платеж в сумме 120 000 рублей. Для отражения данной операции в программе используется документ Списание с расчетного счета с видом операции Оплата поставщику . В качестве счета расчетов мы будем использовать счет 76.07.2 «Задолженность по арендным платежам», а в качестве счета авансов мы будем использовать счет 60.02 «Расчеты по авансам выданным».

Документ Списание с расчетного счета и его проводка приведены на Рис. 5

В конце месяца необходимо начислить арендный платеж. Для данной цели в программе используется документ Поступление с видом операции Услуги аренды .

В «шапке» документа указывается арендодатель, договор аренды и выбирается способ учета Плата за право пользования предметами аренды . В качестве счета расчетов используется счет 76.07.2 , в качестве счета авансов мы используем счет 60.02 .

В табличной части документа выбирается соответствующая номенклатура-услуга и указывается ее стоимость. Счет учета 76.07.1 «Арендные обязательства» и счет НДС 19.04 «НДС по приобретенным услугам» устанавливаются автоматически.

В «подвале» документа регистрируется полученный от арендодателя счет-фактура.

При проведении документ начислит по кредиту счета 76.07.2 в корреспонденции с дебетом счетов 76.07.1 и 19.04 задолженность по арендному платежу, произведет зачет аванса (при предоплате) и зачтет сумму предъявленного НДС по дебету счета 76.07.1 в корреспонденции с кредитом счета 76.07.9 .

Кроме того, документ сделает запись в регистр накопления НДС предъявленный .

Документ Поступление и результат его проведения показаны на Рис. 6.

Организация оприходовала услугу–аренду и получила от арендодателя счет-фактуру. Следовательно, организация имеет право на вычет НДС.

В программе НДС может приниматься к вычету либо непосредственно документом Счет-фактура полученный при включенном флажке Отразить вычет НДС в книге покупок датой получения , либо в конце квартала с помощью регламентного документа Формирование записей книги покупок . Мы будем использовать первый способ.

При проведении, документ Счет-фактура полученный примет к вычету НДС в бухгалтерском учете, сформировав проводку по дебету счета 68.02 в корреспонденции с кредитом счета 19.04. Кроме того, документ спишет регистр накопления НДС предъявленный и на его основании сформирует запись в регистр НДС Покупки (книга покупок) .

Документ Счет-фактура полученный и результат его проведения показаны на Рис. 7.

Документ Поступление с видом операции Услуги аренды со способом учета Плата за право пользования предметами аренды не признает никаких расходов. Все расходы в бухгалтерском учете и в целях налогообложения прибыли признаются регламентными операциями при закрытии месяца.

Признанием расходов в целях налогообложения прибыли занимается регламентная операция Признание в НУ арендных платежей .

Регламентная операция определяет сумму расходов, исходя из начисленного арендного платежа (проводка №2 на Рис. 6). Счет затрат и его атналитика определяются регламентной операцией из способа отражения расходов по арендным платежам, указанного при принятии к учету права пользования активом. В нашем случае формируется проводка по дебету счета 26 . В качестве счета кредита используется вспомогательный налоговый счет 01.К . Расходы признаются только в налоговом учёте. Поэтому регистрируется (списывается) соответствующая временная разница.

Проводка регламентной операции Признание в НУ арендных платежей представлена на Рис. 8 .

В феврале, в соответствии со справкой-расчетом начисления процентных расходов (Рис. 4), проценты по аренде должны учитываться в прочих расходах. Поэтому, в обработке Закрытие месяца появится регламентная операция Начисление процентных расходов.

Регламентная операция определит сумму процентов из регистра сведений Графики процентных расходов и признает в бухгалтерском учете процентные расходы по аренде. Будет сформирована проводка по дебету счета 91.02 «Прочие расходы» в корреспонденции с кредитом счета 76.07.5 «Проценты по аренде» .

Процентные расходы признаются только в бухгалтерском учёте. Поэтому по дебету счета 91.02 регистрируется соответствующая временная разница.

Проводка регламентной операции Признание процентных расходов представлена на Рис. 9 .

Давайте вспомним, что при проведении документа Поступление в аренду, мы признали в стоимости активов временные разницы.

Была признана налогооблагаемая временная разница в стоимости права пользования активом по дебету счета 01.03 в сумме 3 113 882.95 рублей. Налогооблагаемые временные разницы (НВР) приводят к признанию отложенных налоговых обязательств (ОНО).

ОНО = НВР * СТнп = 3 113 882.95 руб. * 20% = 622 776.59 руб. Основные средства

Была признана вычитаемая временная разница в стоимости аренды по налоговому учету по дебету счета 01.К в сумме 3 600 000 рублей. При признании в налоговом учете расходов по аренде за февраль месяц, 100 000 рублей временных разниц было списано (Рис. 8). Таким образом, сумма вычитаемых временных разниц по счету 01.К составляет 3 500 000 рублей. Вычитаемые временные разницы (ВВР) приводят к признанию отложенных налоговых активов (ОНА).

ОНА = ВВР * СТнп = 3 500 000 руб. * 20% = 700 000 руб. Арендные обязательства

Мы начислили в бухгалтерском учете по дебету счета 76.07.5 процентный расход по арендев сумме 486 117.05 рублей. Из них 22 910.85 рублей уже принято к расходам в текущем месяце (Рис. 9). Таким образом, дебетовое сальдо счета 76.07.5 составляет 463 206.20 рублей. В целях налогообложения прибыли процентных расходов по аренде не существует. На счете 76.07.5 нет временных разниц. Регламентная операция Расчет отложенного налога по ПБУ 18 при закрытии месяца воспринимает бухгалтерскую сумму счета 76.07.5, как налогооблагаемую временную разницу (НВР), и начисляет отложенное налоговое обязательство (ОНО) с аналитикой Проценты по обязательствам .

ОНО = НВР * СТнп = 463 206.20 руб. * 20% = 92 641.24 руб.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 показаны на Рис. 10.

Давайте посмотрим, что будет происходить в следующих месяцах.

В соответствии с п. 17 ФСБУ 25/2018 , стоимость права пользования активом погашается посредством амортизации. Поэтому, на следующий месяц после принятия к учету, на право пользования активом в бухгалтерском учете начинет начисляться амортизация. Так как амортизация начисляется только в бухгалтерском учете, регистрируются соответствующие временные разницы. В нашем примере сумма амортизации составляет 88 968.08 рублей (3 113 882.95 руб./35 месяцев).

Проводка регламентной операции Амортизация и износ основных средств показана на Рис. 11.

Продолжат признаваться расходы по арендным платежам в целях налогообложения прибыли. В нашем примере, в соотетствии с графиком платежей, арендодателю ежемесячно перечисляется 120 000 рублей (в том числе НДС 20 000 рублей). Соответственно, в налоговом учете расходы каждый месяц будут одинаковыми и будут составлять 100 000 рублей. Расходы по арендным платежам признаются только в налоговом учёте, поэтому регистрируется (списывается) соответствующая временная разница.

Проводка регламентной операции Признание в НУ арендных платежей представлена на Рис. 12.

В бухгалтерском учете продолжат признаваться процентные расходы по аренде. В марте, в соответствии со справкой-расчетом начисления процентных расходов (Рис. 4), должны учитываться в прочих расходах 25 674.96 рублей (851.89 руб. + 24 823.07 руб.). Процентные расходы признаются только в бухгалтерском учёте.

Проводка регламентной операции Признание процентных расходов представлена на Рис. 13 .

Так как, в результате начисления в бухгалтерском учете амортизации, произошло уменьшение налогооблагаемых временных разниц (НВР), учтенных по праву пользования активом, то признанное в прошлом месяце отложенное налоговое обязательство (ОНО) с аналитикой Основные средства подлежит уменьшению (сторнированию).

умен. ОНО = умен. НВР * СТнп = 88 968.08 руб. * 20% = 17 793.62 руб.

Так как, в результате признания расходов по арендным платежам в целях налогообложения прибыли произошло уменьшение вычитаемых временных разниц (ВВР), учтенных на счете 01.К , то признанный в прошлом месяце отложенный налоговый актив (ОНА) с аналитикой Арендные обязательства подлежит уменьшению (сторнированию).

умен. ОНА = умен. ВВР * СТнп = 100 000 руб. * 20% = 20 000 руб.

Также подлежит корректировке (сторнированию) и отложенное налоговое обязательство (ОНО) с аналитикой Проценты по обязательствам. В текущем месяце к прочим расходам с кредита счета 76.07.5 приняты процентные расходы по аренде на сумму 25 674.96 рублей. Регламентная операция Расчет отложенного налога по ПБУ 18 при закрытии месяца воспринимает бухгалтерскую сумму счета 76.07.5, как налогооблагаемую временную разницу (НВР).

умен. ОНО = умен. НВР * СТнп = 25 674.96 руб. * 20% = 5 134.99 руб.

Проводки регламентной операции Расчет отложенного налога по ПБУ 18 представлены на Рис. 14.

В течении текущего года отложенные налоговые активы и обязательства, связанные с арендой, ежемесячно будут корректироваться. Со следующего года они начнут погашаться. И к сроку окончания аренды они полностью погасятся.

В программе есть справка-расчет, которая называется Признание расходов по ОС, поступившим в аренду (относится к регламентной операции Признание в НУ арендных платежей ). Справка-расчет позволяет получить информацию о расходах по аренде, как для налогового, так и для бухгалтерского учета.

В целях налогообложения прибыли расходы по аренде состоят только из расходов по арендным платежам. Справка-расчет Признание расходов по ОС, поступившим в аренду для налогового учета за два месяца представлена на Рис. 15.

В бухгалтерском учете сложнее. В бухгалтерском учете расходы по аренде состоят из амортизации права пользования активом и процентных расходов. Справка, которая бы показала нам в бухгалтерском учете расходы по аренде полностью, пока в программе отсутствует.

Суммы начисленной амортизации можно увидеть в справке-расчет Признание расходов по ОС, поступившим в аренду. Справка-расчет для бухгалтерского учета за два месяца представлена на Рис. 16.

Для процентных расходов существует своя справка-расчет. Она относится к регламентной операции Начисление процентных расходов .

Справки-расчет Признание процентных расходов за февраль и март 2022 года представлены на Рис. 17.

М.М. Журко,

Преподаватель Отдела обучения 1С:

Франчайзи Ю-Софт