Акт списания в 1С

Организация утверждает в Учетной политике первичные документы, которые используются для оформления операций по передаче материалов в эксплуатацию. Это могут быть (ч. 1, 2, 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 98, 100, 109 Методических указаний о БУ МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, Постановление ГОСКОМСТАТА от 30.10.1997 N 71а):

- унифицированные формы (М-8, М-11, М-15, М-17…);

- самостоятельно разработанные бланки (Акт списания…).

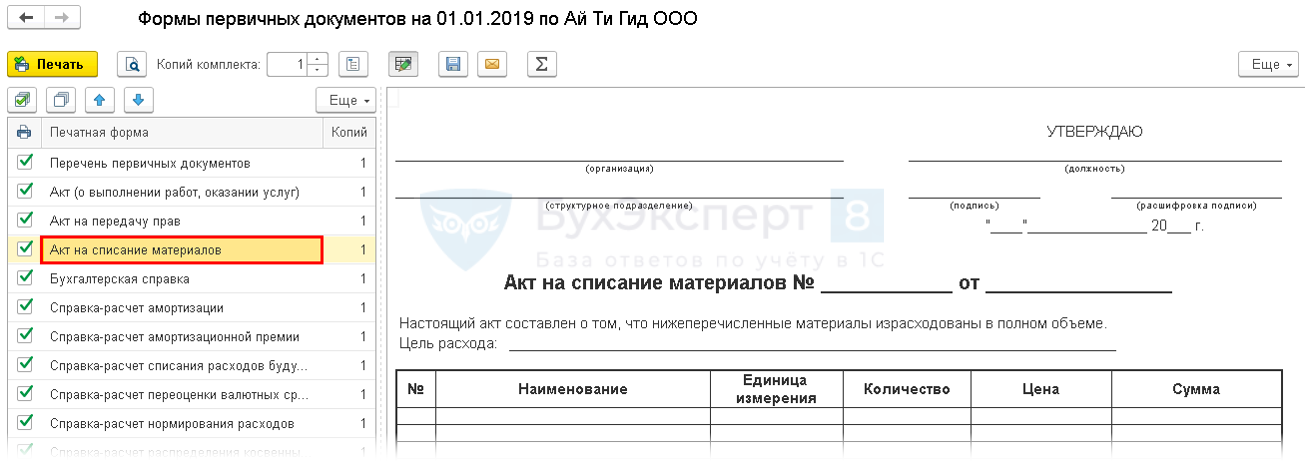

Главное – Настройки – Учетная политика – кнопка Печать – Формы первичных документов :

Акт на списание материалов применяется для подтверждения списания материалов и отражения затрат (п. 98 Методических указаний о БУ МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, пп. 1, 2 ст. 272 НК РФ):

- при передаче товарно-материальных ценностей (ТМЦ), по которым в момент их выдачи известны цели, на которые ТМЦ будут израсходованы или

- если материалы ранее были выданы по документу Требование-накладная (М-11) и конкретная цель использования в момент передачи была неизвестна и не указана

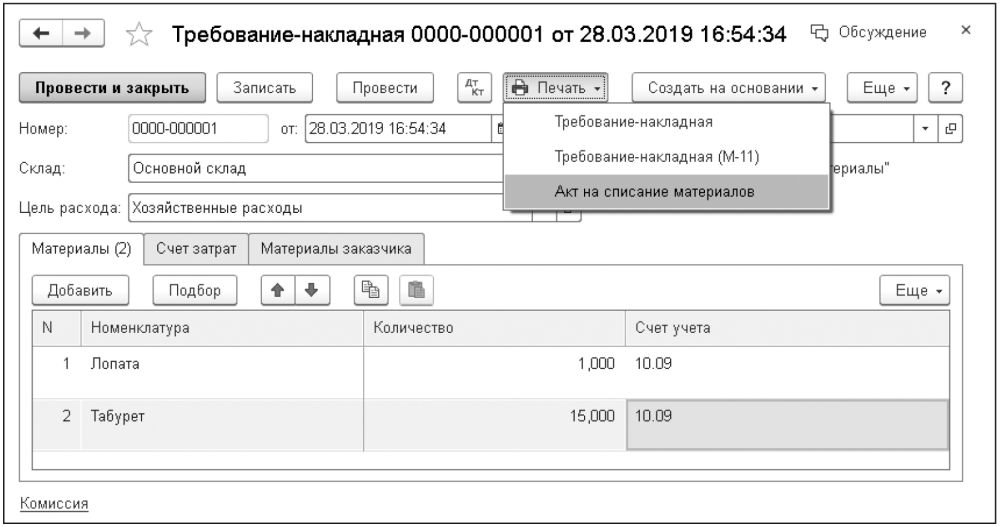

Склад (Производство) – Требование-накладная – Печать :

Тонкости заполнения

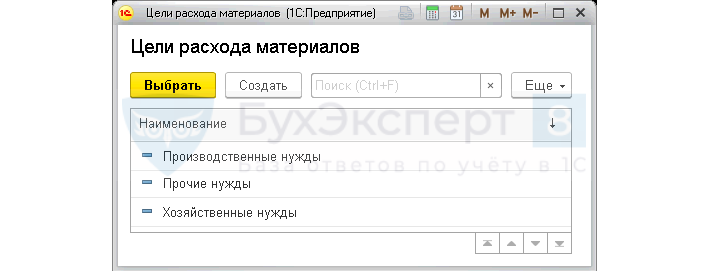

Цель расхода материалов

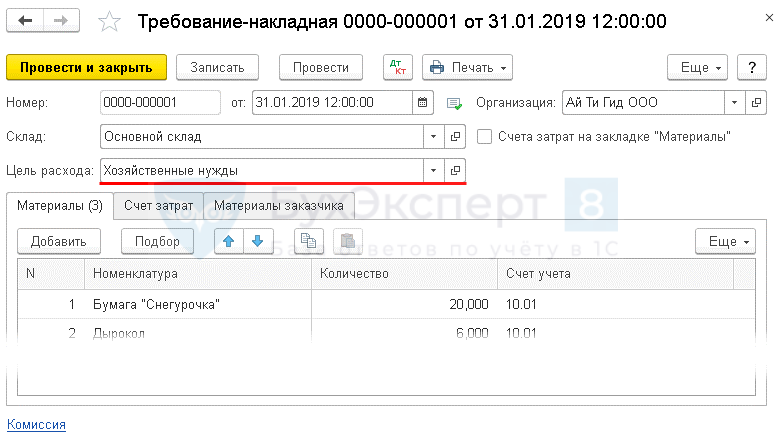

Требование-накладная – Цель расхода (шапка документа)

На что используются ТМЦ, например:

- Хозяйственные нужды,

- Производственные нужды,

- Прочие нужды.

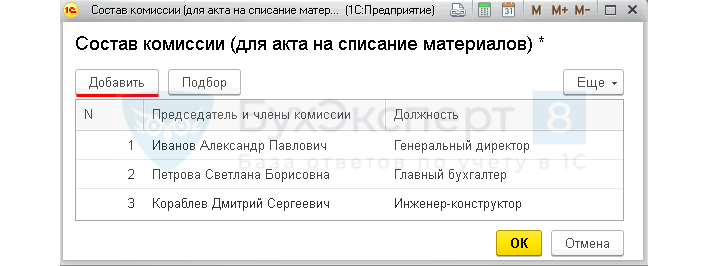

Комиссия

Требование-накладная – ссылка Комиссия (слева внизу)

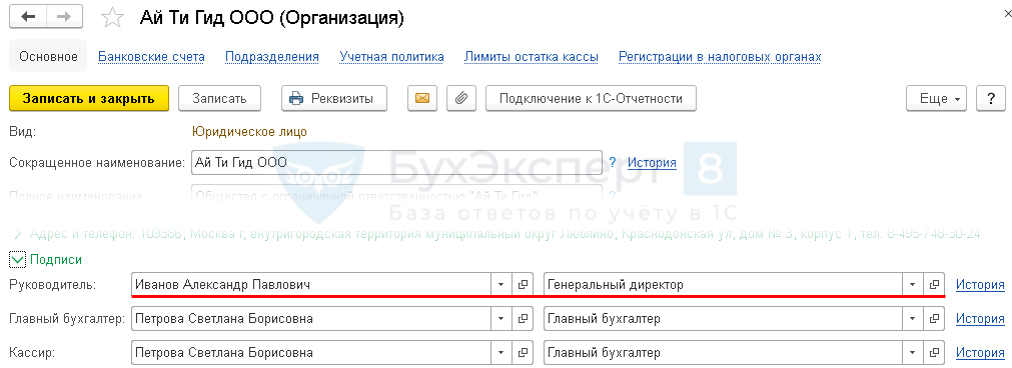

Данные Руководителя подставляются из карточки Организации ( Главное – Настройки – Организации – Подписи ):

1С «запоминает» последнюю введенную Комиссию и в следующем документе Требование-накладная подставляет ее автоматически:

- ФИО и должность из строки №1 подставляется в поле Председатель комиссии , если заполнено 2 и более строк;

- если заполнена одна строка, то в печатную форму выводится только подписант, а строки Председатель комиссии и Члены комиссииНЕ заполняются;

- ИП подписывает Акт сам, поэтому Состав комиссии ему заполнять не требуется.

Суммы

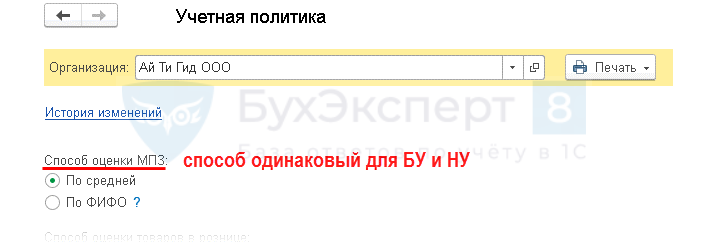

Суммовые показатели зависят от Учетной политики и настроек в 1С ( Главное – Настройки – Учетная политика – Способы оценки МПЗ ):

Способ оценки МПЗ: По средней

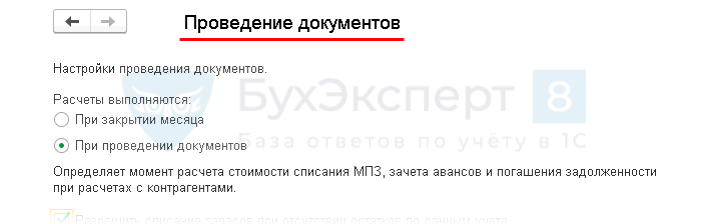

Администрирование – Настройки программы – Проведение документов – Расчеты выполняются :

- При закрытии месяца;

- При проведении документов.

- Опция Призакрытии месяца :

- в Акт списания подставляются плановые цены. Предварительно они должны быть заполнены в документе Установка ценноменклатуры ;

- если плановые цены не ведутся в 1С, то сумм в Акте не будет – заполнится себестоимость ноль.

- в Акт списания подставляется стоимость на момент списания (средняя скользящая себестоимость);

- при выполнении Закрытия месяца – Корректировка стоимости номенклатуры , себестоимость материалов корректируется до фактической (средневзвешенная себестоимость);

- учетная себестоимость в Акте на момент списания и фактическая по итогам месяца могут отличаться – это НЕ ошибка.

В 1С выбытие материалов осуществляется по скользящей себестоимости: для расчета берется стоимость материалов и количество на момент их выбытия.

В конце месяца скользящая себестоимость корректируется до средневзвешенной: в расчет берутся остатки на начало месяца и все поступления за месяц.

Корректировка себестоимости будет осуществляться только, если по выбывшим МПЗ будут поступления в течение месяца после их выбытия.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Документ Поступление (акт, накладная) вид операции Услуги (акт) позволяет оформить.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите..

(1 оценок, среднее: 5,00 из 5)

Акт на списание материалов в 1С

В соответствии с пунктом 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»: «Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом». Акт на списание материалов является таким первичным учетным документом и применяется для подтверждения факта расходования материальных запасов.

Актуальные вопросы: можно ли списывать материалы (например, канцелярские товары) для текущих и иных нужд, без акта на списание, и является ли формирование акта на списание материалов правом или обязанностью хозяйствующего субъекта.

Из буквального толкования методических указаний по бухгалтерскому учету материально-производственных запасов (МПЗ), утв. приказом Минфина России от 28.12.2001 № 119н, следует, что акт необходимо составить в том случае, если в документе по отпуску материалов со склада не указано назначение списания (п. 98 Методических указаний).

Вместе с тем материалы проверок деятельности организаций подтверждают, что формирование акта является обязательным. В качестве примера можно привести материалы, размещенные на официальном информационном портале Муниципального района «Анабарский национальный (долгано-эвенкийский) улус (район)» (Отчет Главы за 2015 год).

Дополним, что акт о списании материалов является также документальным подтверждением расхода для целей налогообложения прибыли (п.п. 1, 2 ст. 272 НК РФ).

Согласно Методическим указаниям, конкретный порядок составления акта расхода материалов устанавливается организацией. В акте расхода указывается наименование, количество, учетная цена и сумма по каждому наименованию фактически израсходованных материалов, наименование продукции, для изготовления которой они израсходованы, либо наименование затрат. На практике некоторые хозяйствующие субъекты оформляют акт о списании материалов с периодичностью один раз в месяц.

В программе «1С:Бухгалтерия 8» реализован более осторожный подход — составление акта по каждому факту списания материалов.

Дело в том, что с ежемесячной периодичностью не всегда согласны специалисты контролирующих ведомств, и зачастую правомерность такого подхода компаниям приходится отстаивать в суде. Несмотря на наличие положительной судебной практики (см., например, Постановление ФАС Московского округа от 13.09.2004 № КА-А40/8081-04), иногда лучше использовать подход, позволяющий избежать судебного разбирательства.

Форма акта на списание материалов

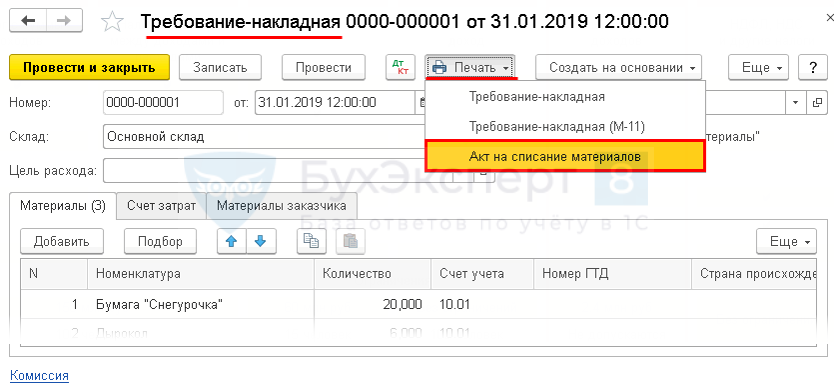

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

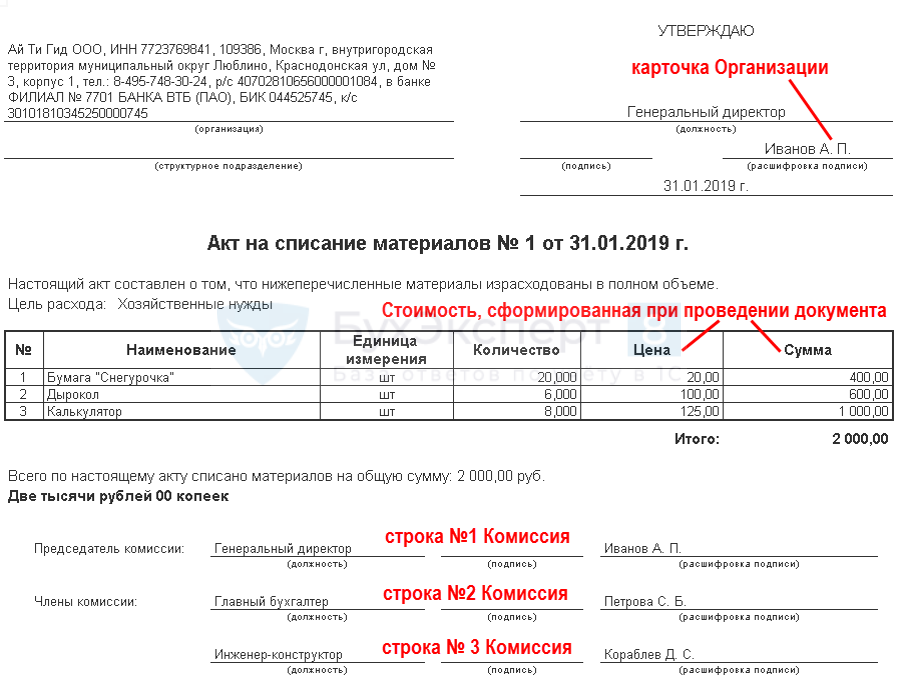

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Нормами действующего законодательства РФ утверждены унифицированные формы документов для оформления отпуска материалов со склада в производственный цех. Это лимитно-заборная карта по форме № М-8 или требование-накладная по форме № М-11 (постановление Госкомстата РФ от 30.10.1997 № 71а).

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Отдельные реквизиты акта на списание материалов

Дата и номер

В программе «1С:Бухгалтерия 8» редакции 3.0 в акте о списании материалов реализован стандартизированный вид первичных документов с указанием даты и номера документа. Дата документа проставляется по дате формирования акта.

Статья 9 Закона № 402-ФЗ не содержит требований в отношении номера первичного учетного документа в качестве обязательного реквизита. Поэтому даже при нарушении порядковой нумерации в актах на списание материалов данный документ может быть признан соответствующим закону (см., например, Решение Арбитражного суда Вологодской области от 27.04.2016 по делу № А13-15869/2014). Вместе с тем реквизит «номер» в документы системы традиционно включается. Порядок нумерации в экономических программах фирмы «1С» задается в автоматическом режиме.

Цели расходования

По общему правилу акт на списание материалов оформляется в произвольной форме. Главное, чтобы из него было видно, какое подразделение использовало материалы, какие именно материалы, в каком количестве. Это прямо следует из норм пункта 2 статьи 9 Закона № 402-ФЗ, где сказано, что обязательными реквизитами первичного учетного документа являются содержание факта хозяйственной жизни и величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

При заполнении в документе Требование-накладная поля Цель расхода соответствующие данные будут в автоматическом режиме перенесены в печатную форму Акта на списание материалов. При этом актуаллен вопрос, является ли данное поле обязательным и нет ли нарушений в случае оформления акта на списание материалов без указания цели их использования. Ни в одном нормативном правовом акте не сказано, что неуказание цели использования материалов в акте является нарушением. Вместе с тем, поскольку акт должен формироваться после факта использования материалов, цели и назначение их при списании на момент формирования акта должны быть ясны. Поэтому логичнее данное поле заполнить.

Кроме того, указание конкретных целей использования материалов облегчит процесс доказывания размеров расходов субъекта учета в спорах с третьими лицами. Так, например, по материалам одного из дел в процессе судом было установлено, что основная часть расходов, учитываемых налогоплательщиком при исчислении налогооблагаемой базы по налогу на прибыль за проверяемый период, состояла из расходов на проведение ремонтных и общестроительных работ. При этом при проверке использования и расходования товарно-материальных ценностей было установлено, что значительная часть актов на списание материалов носит обезличенный характер. Из их содержания было невозможно определить, на какой объект и для проведения каких конкретно работ были израсходованы материальные ценности.

В актах на списание материалов говорилось, что члены комиссии (два человека) произвели осмотр материалов и установили, что их необходимо списать на затраты производства, далее следовал перечень материалов, их количество и сумма. Судом был сделан вывод, что определить точную сумму затрат на проведение определенных видов работ не представлялось возможным, и суд с налоговой инспекцией был налогоплательщиком проигран (см. например, Постановление Пятнадцатого арбитражного апелляционного суда от 07.05.2009 № 15АП-1477/2009 по делу № А53-19371/2008).

Стоимость материалов

В Акте на списание материалов указывается стоимость и сумма списанных материалов, рассчитанные при проведении документа Требование-накладная.

В «1С:Бухгалтерии 8» редакции 3.0 способ оценки МПЗ устанавливается в регистре Учетная политика (раздел Главное) и может принимать одно из двух значений:

- По средней;

- По ФИФО.

Выбранный способ всегда одинаков для целей бухгалтерского учета и для целей налогообложения прибыли.

Если выбран способ оценки МПЗ По средней, то порядок расчета стоимости материалов зависит от настройки проведения документов (раздел Администрирование — Проведение документов). Если переключатель Расчеты выполняются установлен в положение:

- При проведении документов — при проведении Требования-накладной проводки по списанию стоимости материалов формируются исходя из сложившейся на момент отпуска себестоимости (по средней скользящей себестоимости);

- При закрытии месяца — при проведении Требования-накладной проводки по списанию стоимости материалов формируются по плановым ценам или с нулевой себестоимостью, если плановые цены не заданы.

В конце месяца при выполнении регламентной операции Корректировка стоимости номенклатуры, входящей в обработку Закрытие месяца, себестоимость материалов корректируется до средневзвешенной.

Таким образом, стоимость списанных материалов, указанная в Акте на списание материалов (учетная цена), может отличаться от фактической стоимости материалов, что не противоречит Методическим указаниям.

Подписи

В учетных решениях 1С реализована возможность формирования акта, подписанного комиссией или единоличным субъектом.

Индивидуальный предприниматель подписывает акт сам. Чтобы в сформированном акте была только одна строка для подписи, форму Состав комиссии (ссылка Комиссия из документа Требование-накладная) можно не заполнять. Также если в реквизите Состав комиссии будет заполнена только одна строка, то строки Председатель комиссии и Члены комиссии в сформированном акте о списании не выводятся. Будут указаны только Ф.И.О. и должность подписавшего акт лица.

В организации акт о списании материалов, как правило, подписывают члены сформированной комиссии, а утверждает руководитель.

Ф.И.О. и должность руководителя автоматически подставляются в акт из карточки организации. А данные членов комиссии необходимо вручную указать в форме Состав комиссии. Такой порядок реализован в связи с тем, что в составе комиссии возможны изменения.

Например, в случае отпуска председателя или одного из членов комиссии можно издать приказ о замене. В противном случае фактическое отсутствие одного из членов комиссии может послужить основанием для признания результатов списания материалов недействительными. Состав комиссии запоминается и заполняется в автоматическом режиме из последнего документа Требование-накладная. Порядок указания членов комиссии в форме Состав комиссии имеет значение. Лицо, указанное в первой строке формы Состав комиссии, в акте отображается как председатель комиссии.

Если меню Состав комиссии из документа Требование-накладная пользователем выбрано не будет, данный реквизит в сформированном Акте будет пустым. В распечатанном документе его можно заполнить вручную.

Как списать товар в 1С:Бухгалтерия?

Необходимо выбрать склад и указать ответственное лицо. Инвентаризационную комиссию не сложно составить и заполнить необходимы графы из справочника физ.лиц. При необходимости распечатать инвентаризационную опись на бумаге — надо внести время, в течение которого прошла инвентаризация, а так же документ-основание и причину.

«Инвентаризация товаров» заполняется на основе данных остатков товаров на складе, которые зарегистрированы в учёте. Количество и сумма товаров, фактические и учётные, будут совпадать автоматически.

Если изменить фактические данные, то в результате будет отклонение. Когда в графе «Отклонение» будет стоять отрицательное значение, то это показатель того, что фактически сумма/количество меньше, следовательно, надо провести списание. Это и есть процесс списания товара.

По данным «Инвентаризации» формируется «Списание товара», сведения в таблицу вносятся в автоматическом режиме.

Когда прошло списание, рекомендуем проверить сформированные проводки. Должна быть видна проводка по дебету счёта 94 и кредиту счета учёта товара или материала.

Проверить надо и то, сформировалась ли бухгалтерская запись по количеству и сумме. Теперь из раздела «Списание товара» можно распечатать готовый Акт о списании форма ТОРГ-16.

Повторим, что как только в организации определились с причинами списания, то недостачу (которую должным образом зарегистрировали) списывают на счет затрат, за счёт виновного лица, либо на счёт прочих расходов организации.

В самом ПП 1С все регистрируется при помощи «Операции, введённой вручную» из раздела «Операции». Чтобы проверить правильно ли отражено списание товара, следует сформировать оборотно-сальдовую ведомость. Сверив остатки по счёту учёта товаров – закрывайте счёт 94.

Так выглядит списание товара на практике. Все достаточно понятно и вполне можно разобраться во всем самостоятельно, но если у вас возникли вопросы — обращайтесь в МастерСофт!

Списание основного средства из-за неспособности приносить экономическую выгоду с учётом требований ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0.

Друзья, вы, конечно, в курсе, что с 2022 года в обязательном порядке применяются новые ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения», на основании которых основные средства (ОС) учитываются по новым правилам. Предприятия, использующие упрощённые способы ведения бухгалтерского учёта, также должны применять новые стандарты, но могут не использовать отдельные положения. В данной статье рассмотрим порядок отражения в учёте и документального оформления операций по списанию основного средства по причине «не способности приносить экономические выгоды» в 1С: Бухгалтерии предприятия ред. 3.0.

Кстати, ранее мы уже рассказывали о выбытии и реализации прослеживаемых ОС, возможно эта информация будет также полезна.

Подход, в соответствии с которым происходит списание основных средств по нормам ФСБУ 6/2020, принципиально не меняется. В стандарте перечислены основные причины, по которым может выбывать объект.

Большинство основных фондов рано или поздно устаревают, приходят в негодность, и больше не могут использоваться по прямому назначению. В конечном счёте они должны быть списаны с баланса по причине морального или физического износа.

Кроме того, нередко встречаются ситуации, когда в учёте числятся ОС, не используемые в деятельности, и с большей долей вероятности их не планируют использовать далее. В таком случае объект также подлежит списанию.

Решение о состоянии объекта, возможности и целесообразности их восстановления или выводе из эксплуатации принимается, как правило, специально созданной комиссией, в состав которой обычно включаются должностные лица, ответственные за эксплуатацию и сохранность объекта основных средств.

Утвержденная комиссия устанавливает причины списания объекта и определяет целесообразность использования отдельных материалов (деталей, узлов) выбывающего объекта ОС и отражает свое заключение в документе. Он может быть составлен как в произвольной форме, или, если такое заключение содержится в иных документах, оформленных по результатам осмотра ОС, например, в дефектной ведомости, то отдельный документ можно не составлять.

По окончании работы комиссия составляет акт на списание объекта основных средств.

Рассмотрим, как отразить списание ОС в программе 1С: Бухгалтерия предприятия ред.3.0.

Для этого следует перейти в меню «ОС и НМА», в разделе «Выбытие основных средств» выбираем «Списание ОС».

Создаём новый документ, в появившемся окне заполняем недостающие реквизиты: дата, организация, местонахождение ОС.

В поле «Событие ОС» выбираем «Списание», если такого варианта нет, то создаем его.

Следующий шаг – выбираем из списка причину списания.

В документе автоматически устанавливается счёт 91.02 «Прочие расходы» со статьей расходов «Ликвидация основных средств».

Если от списания объекта будут приходоваться детали/запасы, то следует поставить галочку у поля «Остались материалы после списания ОС».

После этого изменится форма документа, добавятся новые реквизиты и графы, они выделены на изображениях ниже:

Также появился реквизит «Склад», на который будут оприходованы материалы, и автоматически присваивается счёт доходов 91.01 «Прочие доходы».

Далее переходим в табличную часть документа, где выбираем из списка или подбором объекты ОС, которые подлежат списанию.

В разделе «Оставшиеся материалы» укажем все детали от списания, пригодные к дальнейшему использованию.

В зависимости от целей дальнейшего использования эти материальные ценности могут быть признаны:

— долгосрочными активами к продаже.

Согласно требованию п. 16 ФСБУ 5/2019 «Запасы»:

Так, если стоимость аналогичных ТМЦ, оставшихся от выбытия ОС, меньше балансовой стоимости выбывшего объекта, то к бухгалтерскому учёту материалы принимаются по этой стоимости. При этом стоимость материалов отражается за счёт балансовой стоимости ликвидированного объекта и дохода в учёте не возникает.

Если же материальные ценности предназначены для продажи, то они считаются долгосрочными активами к продаже (п. 10 ПБУ 16/02 «Информация по прекращаемой деятельности»):

Также стоимость полученных ценностей может формировать стоимость капитальных вложений, если они, например, будут использованы на создание нового основного средства или его улучшение.

После внесения всех необходимых данных документ можно записать и провести. Сразу же, не выходя из окна списания, доступна функция просмотра и печати комплекта документов, увидеть полный список можно при нажатии на кнопку «Печать».

1. Акт о списании автотранспортных средств (в случае списания автомобиля);

2. Акт о списании ОС (ОС-4) в остальных случаях:

3. Появилась новая печатная форма (приложение к акту о списании ОС) справки-расчёта стоимости оставшихся материалов при списании основного средства, которая состоит из нескольких частей.

В первом разделе отражены все затраты при списании ОС, а во втором указывается количество материалов, оприходованных от списания объекта, а также их стоимость.

4. Для оприходования извлеченных в процессе ликвидации материальных ценностей, пригодных к дальнейшему использованию следует оформить акт по форме № М-35,

Или требование-накладную по унифицированной форме № М-11; или иного документа, разработанного самостоятельно.

Также можно воспользоваться документом, предусмотренным программой 1С: Бухгалтерия предприятия, ред. 3.0 «Накладная на оприходование материалов».

Теперь рассмотрим какие бухгалтерские проводки формируются при списании объекта.

Для этого следует обратить внимание на пункт 44 ФСБУ 6/2020 «Основные средства»:

Как и прежде при выбытии ОС в бухгалтерском учёте за месяц выбытия начисляется амортизация.

Затем амортизация, начисленная за весь период использования объекта, списывается в кредит счёта 01.09 «Выбытие ОС».

А в дебет счёта 01.09 включается первоначальная стоимость объекта.

Важно, что оприходование материальных ценностей отражается в корреспонденции с кредитом счета 01.09, то есть их стоимость уменьшает убыток от списания ОС.

И в завершение в бухгалтерском учёте убыток (прибыль) от списания основных средств, определённый на счёте 01.09, включается в состав прочих расходов (доходов).