Обеспечительный или гарантийный платеж по договору аренды

Договорные отношения — это взаимодействие, подразумевающее наличие взаимных обязательств и поэтому основанное на определенных рисках для сторон. Для снижения подобных рисков законодательство предусматривает возможность введения мер, которые хотя бы в какой-то степени могли бы снизить потери от этих рисков. Такие меры называются обеспечительными и могут быть представлены (ст. 329 ГК РФ):

- неустойкой,

- залогом,

- удержанием вещи,

- поручительством,

- гарантией независимой стороны,

- задатком,

- обеспечительным (гарантийным) платежом.

Обеспечительный платеж — понятие новое для ГК РФ, введенное в него только с 01.06.2015 (закон «О внесении изменений…» от 08.03.2015 № 42-ФЗ). Смысл его заключается во внесении 1-й из сторон договора в пользу 2-й стороны некоторой суммы денежных средств, которая при создании обстоятельств нарушения денежных обязательств перед 2-й стороной будет засчитана в счет их погашения (п. 1 ст. 381.1 ГК РФ). Может иметь место замена вносимых в обязательство денежных средств ценными бумагами или вещами (ст. 381.2 ГК РФ).

Если обстоятельств нарушения обязательств в процессе действия договора не возникнет, то обеспечительный платеж по его завершении обычно возвращается 1-й стороне, хотя по договоренности сторон может быть переквалифицирован в платеж другого назначения. При частичном его использовании сумму платежа восстанавливают до исходной. Возможно также снижение общей его суммы при создании способствующих этому обстоятельств.

Обеспечительный платеж по договору аренды — что это?

Условие о внесении обеспечительного платежа в договоре аренды предусматривают довольно часто из-за того, что подобный документ:

- составляется в отношении дорогостоящего имущества;

- отражает обязанность регулярной уплаты арендных платежей;

- действует в течение достаточно продолжительного времени.

То есть обеспечительным платежом в договоре аренды могут решаться задачи возмещения ущерба:

- от утраты имущества или приведения его в состояние, выходящее за рамки, ограничивающие процесс нормального износа;

- непоступления, неполного или несвоевременного поступления арендных платежей;

- несоблюдения арендатором других условий, содержащихся в соглашении об аренде.

В части обеспечительного платежа в договоре аренды следует отразить:

- конкретное его назначение (для погашения ущерба какого вида он предназначен);

- объем средств, вносимых в обеспечение;

- порядок:

- внесения платежа,

- его использования,

- пополнения на использованную сумму,

- изменения размера,

- возврата.

В качестве обеспечительного платежа в договоре аренды обычно выступают денежные средства. Чаще всего они предназначаются для покрытия потерь от несвоевременного внесения арендной платы. Поэтому величина такого платежа, как правило, ставится в зависимость от суммы оговоренной договором платы за какой-либо из периодов аренды: месяц, квартал или год. Хотя возможно и установление любой суммы произвольного размера.

Основной и дополнительный взнос в обеспечительный платеж

В отношении порядка внесения первой (основной) суммы обеспечительного платежа в договоре нужно определить:

- срок, в который это должно быть сделано, и момент, с которого начнет отсчитываться этот срок;

- вид средств для оплаты и способ их внесения.

От момента исполнения обязательства по внесению обеспечения может зависеть срок передачи имущества арендатору. На протяжении всего срока действия договора сумма обеспечительного платежа будет находиться у арендодателя. Проценты на нее не начисляются.

При полном или частичном использовании средств, составляющих гарантийный платеж, его сумма должна быть восстановлена путем дополнительного взноса в это обеспечение.

Договор также может предусматривать изменение величины обеспечительного платежа. Например, в зависимости от увеличения (уменьшения) месячной суммы арендной платы. В этом случае сумму, недостающую до увеличившегося размера обеспечения, необходимо будет дополнительно перечислить арендодателю, а излишки гарантийного платежа можно либо вернуть арендатору, либо зачесть в счет оплаты арендной платы.

Для ситуаций, в которых понадобится либо осуществить дополнительный платеж, либо вернуть (зачесть) денежные средства, в тексте договора также потребуется сделать оговорку о сроках выполнения каждого из необходимых действий и о моменте начала отсчета этих сроков.

Использование гарантийного платежа по договору аренды

Используется гарантийный платеж в 2 случаях:

- на погашение ущерба от нарушения условий договора, причиненного арендодателю в ситуациях, оговоренных в условиях этого документа;

- на оплату арендной платы за завершающие периоды действия соглашения об аренде, что может быть предусмотрено его условиями или дополнительным соглашением к этому документу.

При использовании средств на погашение ущерба арендатора следует известить о том, в связи с чем и в каком объеме использованы средства обеспечительного платежа. Величина осуществленных расходов должна подтверждаться документами. Форма такого извещения (уведомления) может стать приложением к договору аренды. От даты отправки этого уведомления (или даты его получения арендатором) возможно исчисление срока, устанавливаемого для пополнения основной суммы гарантийного платежа. То есть приобретает значимость установление сторонами договора порядка уведомления об использовании средств обеспечения на погашение ущерба.

Возврат гарантийного взноса по договору аренды

Варианты использования суммы гарантийного взноса по завершении договора аренды устанавливают его стороны. Если не предусмотрен зачет в счет оплаты завершающих арендных платежей, то иными возможными вариантами могут быть:

- возврат обеспечения в полном объеме арендатору;

- распределение суммы платежа между сторонами поровну или в каком-то ином соотношении;

- переход прав на обеспечение к арендодателю.

Соответственно, если есть в этом необходимость, выбор варианта нужно отразить в договоре. Операция возврата (в каком бы объеме он ни осуществлялся) не повлечет за собой налоговых последствий ни для арендатора, ни для арендодателя. А вот суммы, остающиеся у арендодателя, станут его доходом, подлежащим обложению налогом на прибыль (УСН или НДФЛ).

Налогообложение гарантийного платежа

В части обложения налогом на прибыль гарантийный платеж расценивается так же, как обеспечение в виде залога, задатка (письма Минфина России от 31.05.2016 № 03-03-06/1/31325, от 18.02.2016 № 03-03-06/1/8968, от 03.11.2015 № 03-03-06/2/63360), поэтому на протяжении срока действия договора он не считается:

- доходом у арендодателя (подп. 2 п. 1 ст. 251 НК РФ);

- расходом у арендатора (п. 32 ст. 270 НК РФ).

В отношении обложения этого платежа НДС следует ориентироваться на норму п. 1 ст. 381.1 ГК РФ, указывающего на то, что превращение его в средства, засчитываемые в оплату услуг по аренде, происходит только при определенных обстоятельствах, которые могут и не наступить. То есть до этого момента гарантийный платеж является средством обеспечения, а не средством расчетов, и, соответственно, не облагается НДС.

Все подробности бухгалтерского и налогового учета обеспечительного платежа по договору аренды рассмотрели эксперты КонсультантПлюс. Если у вас нет доступа к этой системе, получите его бесплатно на временной основе.

Точка зрения Минфина на оценку обеспечительного платежа для НДС

Однако Минфин России придерживается иной, причем отличающейся, точки зрения, считая, что обеспечительный платеж, который предполагает возможность зачета его в оплату арендной платы, должен расцениваться как:

- Средства, связанные с оплатой реализованных услуг по подп. 2 п. 1 ст. 162 НК РФ (письма от 03.07.2018 № 03-07-11/45889, от 03.11.2015 № 03-03-06/2/63360). По этой причине арендодателю, работающему с НДС, с суммы полученного обеспечения надо начислить налог к уплате. При таком подходе у обеих сторон договора аренды (если и арендатор работает с этим налогом) возникнут проблемы с вычетом начисленного к уплате НДС:

- у арендатора — поскольку начисление налога арендодателем по подп. 2 п. 1 ст. 162 НК РФ не подразумевает выставления в адрес арендатора счета-фактуры (подп. 1 п. 3 ст. 169 НК РФ, п. 18 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137);

- у арендодателя — потому что вычета по НДС, начисленному по подп. 2 п. 1 ст. 162 НК РФ, ст. 171 НК РФ не предполагает.

Таким образом, существует неопределенность не только в отношении необходимости начисления НДС с суммы обеспечительного платежа, но и в смысловой оценке этого платежа для целей обложения НДС.

Бухучет обеспечительного платежа

С 2022 года учет аренды ведется строго в соответствии с ФСБУ 25/2018. При этом подход к отражению в учете обеспечительных сумм меняется. Новые правила подробно рассмотрены в Путеводителях от КонсультантПлюс: для арендатора, для арендодателя. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Схема учета обеспечительного платежа до 2022 года следующая. Внесенный обеспечительный платеж учитывается как задолженность:

- дебиторская — у арендатора (пп. 3, 16 ПБУ 10/99);

- кредиторская — у арендодателя (пп. 3, 12 ПБУ 9/99).

У обеих сторон договора он показывается на счете 76 до момента его возврата либо зачета в счет платежей по арендной плате.

Проводки по перечислению/возврату обеспечительного платежа будут следующими:

- У арендатора:

Дт 76об Кт 51 — при перечислении платежа;

Дт 51 Кт 76об — при получении его обратно.

- У арендодателя:

Дт 51 Кт 76об — при получении платежа;

Дт 76об Кт 51 — при его возвращении,

где 76об — субсчет учета расчетов по обеспечениям.

Кроме того, на протяжении срока нахождения обеспечения у арендодателя обе стороны будут отражать его сумму за балансом:

- на счете 009 — у арендатора;

- на счете 008 — у арендодателя.

Подробнее об использовании указанных забалансовых счетов читайте в материале «Забалансовые обязательства организации — это».

Если арендодатель операцию получения обеспечительного платежа расценивает как связанную с расчетами по арендной плате и влекущую за собой необходимость начисления НДС, то у него возникнет проводка:

где 76ндс — субсчет учета расчетов по НДС.

В ситуации, когда гарантийный платеж рассматривается в качестве авансового, предназначенного для расчетов по аренде, появятся проводки по вычету, одинаковые для арендатора (если он работает с НДС) и арендодателя, но различающиеся по времени их осуществления (у арендатора — при перечислении аванса, у арендодателя — в момент зачета аванса в счет оплаты услуг):

Арендатор на момент зачета аванса в счет оплаты аренды восстановит налог:

Если начисление НДС арендодателем осуществлено по подп. 2 п. 1 ст. 162 НК РФ, не предполагающего дальнейшей операции восстановления, то начисленный к уплате налог будет списан на прочие расходы:

В момент зачета обеспечительного платежа в счет оплаты арендной платы появится проводка по закрытию задолженности по аренде средствами обеспечения:

- у арендатора:

Дт 76ар Кт 76об;

- у арендодателя:

Дт 76об Кт 76ар,

где 76ар — субсчет учета расчетов по арендной плате.

С забалансовых счетов 008 и 009 обеспечение будет списываться в необходимой сумме в момент его возврата или зачета в счет платы по аренде.

Итоги

Обеспечительный платеж, предусматриваемый в соглашении об аренде, предназначается для компенсации потерь арендодателя при невыполнении арендатором своих обязательств. Его конкретное предназначение, объем, особенности внесения, использования, возврата регулируются положениями договора. Для налога на прибыль такой платеж не учитывается, но в ситуациях, увязывающих его с расчетами по арендной плате, может попадать под НДС. В бухучете обеспечительный платеж с 2022 года отражают с учетом нового ФСБУ 25/2018.

Обеспечение обязательств в «1С:Бухгалтерии 8»

Учет полученных и выданных обеспечений обязательств по договорам

Согласно пункту 1 статьи 329 ГК РФ исполнение обязательств по договору может обеспечиваться:

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы новая возможность стала доступна пользователю, ему потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

После включения указанной настройки в карточке договора (раздел Справочники — Покупки и продажи — Договоры) появляется сворачиваемая группа Обеспечения обязательств, где при установленном флаге По договору предусмотрено обеспечение обязательств и платежей пользователь может указать вид обеспечения по договору и перечислить стороны сделки (рис. 1).

Рис. 1. Информация об обеспечении обязательств в карточке договора

Выбирается Вид обеспечения из предустановленного программой списка в соответствии с ГК РФ:

- Аваль;

- Залог;

- Гарантия;

- Поручительство;

- Прочее.

Стороны сделки выбираются из справочника Контрагенты и указываются в полях:

- Кто предоставил;

- В чью пользу;

- За кого.

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Начиная с версии 3.0.70 «1С:Бухгалтерии 8» к забалансовым счетам 008 и 009 добавлены субсчета:

- 008.01 «Обеспечения обязательств и платежей полученные» и 009.01 «Обеспечения обязательств и платежей выданные» — для учета обеспечений в рублях;

- 008.21 «Обеспечения обязательств и платежей полученные (в валюте)» и 009.21 «Обеспечения обязательств и платежей выданные (в валюте)» — для учета обеспечений в иностранной валюте.

Информация о полученном обеспечении по сделке с контрагентом отражается документом Операция (раздел Операции — Бухгалтерский учет — Операции, введенные вручную). По кнопке Добавить следует ввести запись по дебету счета 008.01, указать наименование контрагента, наименование договора с обеспечением обязательства и сумму полученного обеспечения. По сделкам с обеспечением в валюте необходимо использовать счет 008.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы полученного обеспечения по исполненному обязательству следует отражать записью по кредиту счета 008.01 (008.21).

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы выданного обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

Используя стандартные отчеты программы (например, отчет Анализ субконто Договоры), можно анализировать не только состояние расчетов с контрагентами, но также и обеспечения по договорам — полученные и выданные.

Как в программе «1С:Бухгалтерия 8» редакции 3.0 учитываются обеспечения обязательств и платежей по договорам

Расшифровка полученных и выданных обеспечений обязательств по договорам

Расшифровку полученных и выданных обеспечений можно получить, используя сервис Отчеты для банков (раздел Банк и касса — Отчеты для банков).

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» появилась возможность включать в комплект квартальной отчетности заемщика расшифровку полученных и выданных обеспечений. Раздел Расшифровки обеспечений включен в состав форм отчетов для банка по умолчанию и заполняется автоматически по кнопке Заполнить.

Отчеты Расшифровка полученных обеспечений обязательств и платежей и Расшифровка выданных обеспечений обязательств и платежей заполняются:

- по учетным данным забалансовых счетов 008 и 009;

- по данным, указанным в карточке договора.

В отчете Расшифровка полученных обеспечений обязательств и платежей каждое обеспечение, полученное организацией-заемщиком, отображается с детализацией:

- по контрагенту, за которого получено обеспечение, с указанием его ИНН;

- по контрагенту, предоставившему обеспечение, с указанием его ИНН;

- по номеру договора и виду обеспечения;

- по стоимости сделки в валюте и рублях;

- по датам начала и окончания действия договора (даты должны быть указаны в карточке договора).

В отчете Расшифровка выданных обеспечений обязательств и платежей каждое обеспечение, выданное организацией-заемщиком, отображается с детализацией:

Учет в 1С: Бухгалтерии депозита при аренде помещения

При заключении договора аренды офиса/нежилого помещения достаточно часто арендодателю перечисляется депозит. Исходя из положений ПБУ 10/99 «Расходы организаций», депозит (денежное обязательство) играет роль гарантийного взноса/задатка/залога/поручительства в счет обеспечения обязательств перед контрагентом и не является расходом/ Учитывается как дебиторская задолженность (п.3,16), как правило, на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами» обособленно по контрагенту, договорам. В статье поговорим о том, как учитывать такое обязательство и различные операции с ним в программе 1С: Бухгалтерия предприятия редакции 3.0.

В договоре сторонами сделки определено понятие обеспечения. Такими денежными обязательствами сторона может возместить убытки, неустойку, исполнить обязанность по оплате аренды. Эти денежные средства должны учитываться обособленно от основных арендных платежей по договору.

Перечисление депозита

Чтобы произвести оплату депозита (обеспечительного платежа), необходимо создать документ «Списание с расчетного счета», выбрать или добавить в справочник соответствующую статью расходов денежных средств, указать счет расчетов 76.09 и поставить «Не погашать» задолженность перед контрагентом.

В программе 1С: Бухгалтерия предприятия редакции 3.0 предусмотрена возможность учитывать обеспечение по договору (также эту функцию можно применять при банковских гарантиях, залогах для банка и прочего обеспечения). Для её использования нужно перейти в раздел «Функциональность» — «Расчеты» и поставить галочку «Учет обеспечений обязательств и платежей».

Затем при создании договора заполняем соответствующий блок реквизитов.

После оплаты депозита на счете 76.09 по данному договору отражается дебиторская задолженность.

Также необходимо отразить данную сумму на забалансовом счете 009 «Обеспечение обязательств и платежей выданные». Данная операция в 1С проводится вручную.

Используя отчет «Анализ субконто» в разрезе договоров, можно увидеть аналитику по всем счетам, где отражены движения по данному договору.

Учет ежемесячных платежей по договору аренды

При перечислении ежемесячной арендной платы используется счет 60 «Расчеты с поставщиками и подрядчиками». Часто оплата производится в течение месяца и считается авансом (относится на счет 60.02).

При поступлении документов от поставщика в конце месяца организация включает затраты на аренду в прочие расходы (Дт 20,23,25,26,44 Кт 60.01). Выбор счета учета затрат зависит от назначения использования помещения.

Для отражения операции необходимо перейти в раздел «Покупки» — «Поступление (акты, накладные)» и выбрать вариант поступления «Услуги (акт)»:

Сформировав «Анализ субконто» на последнее число месяца, мы видим автоматический зачет аванса, внесенного ранее. При этом сумма оплаченного депозита учитывается обособленно от ежемесячных расчетов.

Налог на прибыль

Обеспечительные платежи (депозит) не учитываются в расходах по налогу на прибыль (п. 32 ст. 270 НК РФ).

Налог на добавленную стоимость

Если условиями договора предусмотрен зачет депозита в счет арендной платы (облагаемой НДС) за последний месяц или в счет очередного платежа, то депозит считается авансом и может быть включен в налоговую базу при расчете НДС. В этом случае необходимо получить счет-фактуру на аванс от арендодателя (пп. 2 п. 1 ст. 162 НК РФ, Письмо Минфина России от 03.11.2015 N 03-03-06/2/63360).

Затем на основании списания с расчетного счета создаем счет-фактуру на аванс:

Если условиями договора оговаривается возврат платежа арендатору (при надлежащем исполнении договора) в конце срока аренды, то депозит выступает как залог, гарантийный взнос и не участвует в расчете налога на добавленную стоимость. При перечислении такого обеспечения необходимо в назначении платежа указать «без налога НДС».

Зачет депозита в счет арендной платы за месяц

Зачет депозита производится внутренними записями между счетами 76 и 60. Для отражения операции стоит воспользоваться документом «Корректировка долга», который находится на вкладках «Покупки» и «Продажи:

В нашем случае перед заполнением документа корректировки необходимо сначала сделать поступление услуг (аренды) за тот месяц, который нужно зачесть, чтобы задолженность отразилась в учете.

Вид операции в данном случае выбираем «Прочие корректировки», указываем соответствующий договор, дебитора и кредитора, заполняем табличные части документа.

Закладку «Счета учета» можно не заполнять.

Документ сформирует проводку:

Затем спишем сумму с забалансового счета 009 и сформируем отчет «Анализ субконто» и видим, что депозит зачтён:

Платеж можно зачесть при наличии обстоятельств, связанных с нарушением договора, эти условия необходимо прописать в договоре (отсутствие арендной платы, ущерб арендованного имущества, неустойка). Зачесть можно только сумму, соответствующую реальному размеру задолженности на дату подписания арендатором уведомления о признании претензии по какому-то основанию.

Перенос депозита с одного договора аренды на другой

На практике иногда стороны договариваются при заключении нового договора аренды о том, что депозит переносится с одного договора на другой. Для этого арендатор составляет письменную просьбу. Рекомендуется прописать, что уплаченный ранее арендатором обеспечительный платеж засчитывается в счет платежа по новому договору.

Такую операцию отражаем документом «Корректировка долга» с видом операции «Перенос задолженности». Проводки в данном случае будут представлять собой внутренние записи между договорами по счету 76.09.

В случае увеличения арендной платы может вырасти и размер обеспечения, тогда нужно доплатить разницу по новому договору и отразить операцией по счету Д 009.01 депозит уже по новому договору.

Возврат депозита

Условия возврата депозита прописываются в договоре аренды, оговариваются сроки и способы возврата. При расторжении договора арендодатель возвращает депозит по письменному заявлению арендатора, проводя платеж по тем реквизитам, которые указаны в заявлении. При получении (возврате) средств у арендатора не появляется дохода, а отраженная ранее дебиторская задолженность погашается.

Возврат отражается документом «Поступление на расчетный счет»:

С забалансового счета сумма депозита списывается операцией вручную.

Если сроки возврата не прописаны в договоре, и у арендатора нет задолженности по арендным платежам, то арендодателю нужно вернуть платеж в течение семи дней со дня предъявления заявления о возврате (п. 2 ст. 314 ГК РФ).

В договоре аренды обязательно пропишите все возможные условия получения/возврата/зачета или составьте отдельное соглашение по обеспечению.

Обеспечительный платеж — проводки в 1С 8.3 Бухгалтерия

По итогам исполнения контракта сумма обеспечения возвращается исполнителю:

- полностью — в случае успешного исполнения контракта;

- за вычетом санкций — в случае нарушения исполнителем обязательств по контракту.

БУ. Перечисленное обеспечение у исполнителя не признается расходом, т. к. подлежит возврату и учитывается в составе дебиторской задолженности (п. 2, 16 ПБУ 10/99) и на забалансовом счете.

НУ. Перечисленное и возвращенное обеспечение не является соответственно расходом (п. 32 ст. 270 НК РФ) и доходом (п. 1 ст. 41 НК РФ).

Санкции, начисленные по контракту, отражаются в обычном порядке.

Обеспечительный платеж — проводки в 1С 8.3

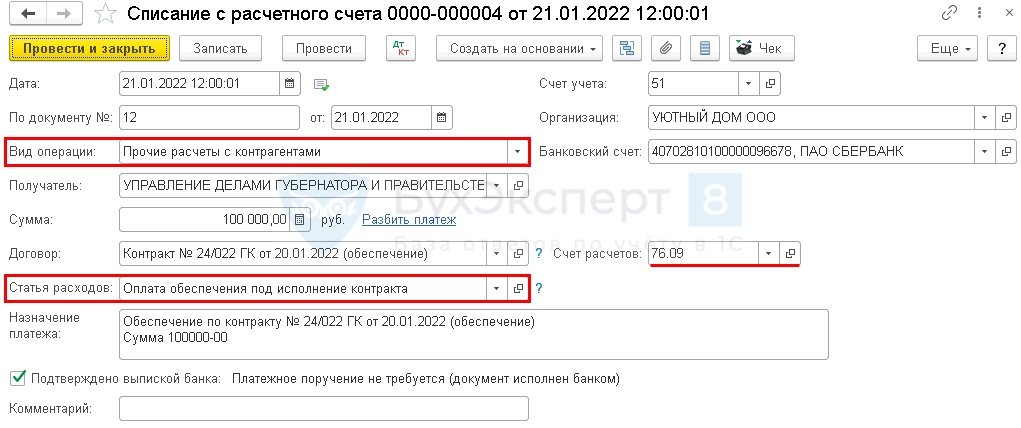

21 января Организация перечислила обеспечительный платеж по государственному контракту в размере 100 000 руб.

01 июня Заказчик вернул обеспечение в полном объеме на расчетный счет.

Перечисление обеспечительного платежа введите документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Договор — технический договор, по которому будут учитываться только расчеты по обеспечительному платежу:

- Вид договора — Прочее;

- Вид движения — Прочие платежи по текущим операциям.

Назначение платежа , а также реквизиты для перечисления в платежном поручении заполните согласно требованиям заказчика, указанным в контракте, закупочной документации.

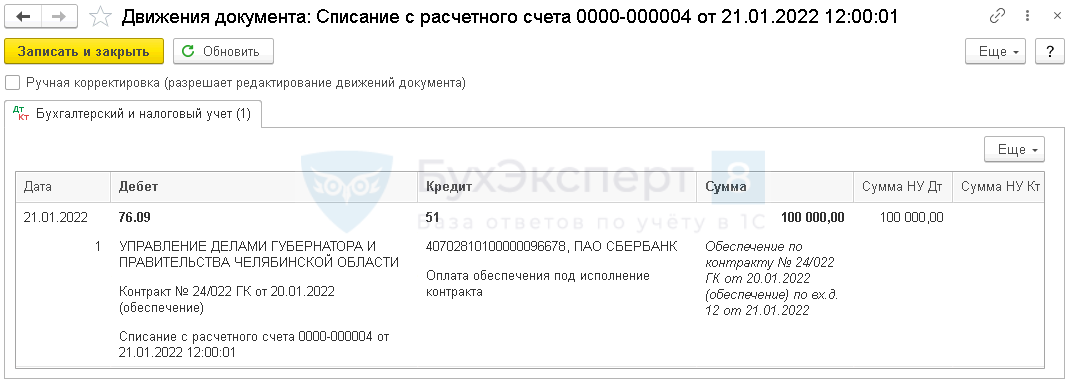

Проводки

Для отражения обеспечения за балансом сформируйте документ Операция, введенная вручную вид Операция в разделе Операции — Операции, введенные вручную .

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

Если сдаете отчетность для банков, установите функциональность по учету обеспечений обязательств и платежей.

Проводки по возврату обеспечения исполнения контракта в 1С 8.3

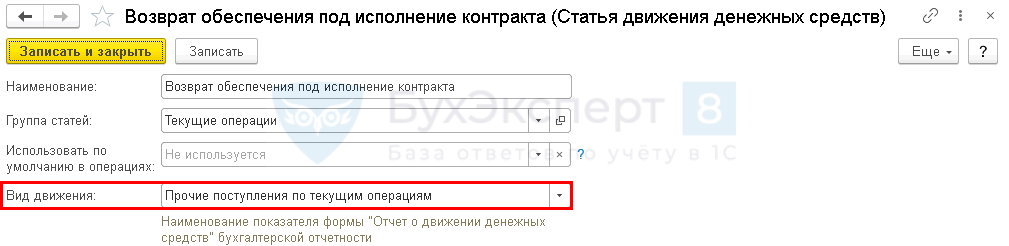

Возврат заказчиком суммы обеспечения оформите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк — Банковские выписки .

В документе укажите:

- Сумма — фактически возвращенная сумма обеспечения согласно выписке банка (в нашем примере возвращается вся сумма);

- Договор — договор, указанный при перечислении обеспечительного платежа;

- Счет расчетов — счет, на котором учтена дебиторская задолженность по обеспечению (в нашем примере — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»);

- Статья расходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Прочие поступления по текущим операциям.

Проводки

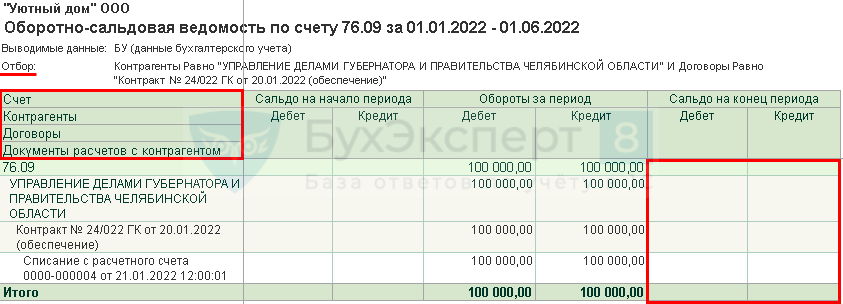

Списание с забалансового счета суммы обеспечения отразите зеркальной проводкой по Кт счета 009.01 «Обеспечения обязательств и платежей выданные».

Проверьте расчеты по договору обеспечения в отчете Оборотно-сальдовая ведомость по счету 76.09 с полной аналитикой.

В разрезе договора и документа расчетов не должно быть сальдо на дату полного расчета.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Все чаще оплата, поступающая от покупателей, осуществляется электронными средствами и.При приобретении автомобиля организация обязана зарегистрировать его в ГИБДД или.Банки предоставляют бизнесу, помимо кредитов, удобный инструмент для устранения кассовых.Рассмотрим отдельные случаи предоставления материальной помощи в 1С 8.3 Бухгалтерия.

(4 оценок, среднее: 4,00 из 5)