Учимся правильно работать с НДС в 1С

Продолжаем серию уроков по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0). Мы рассмотрим простые примеры учёта на практике.

Курс повышения квалификации «Все про НДС: от нуля до сложных моментов»

На практических примерах научим вас работать с НДС в любых ситуациях: разберем новые правила 2023 года по НДС, заполнение деклараций, применение льгот и обоснование вычетов.

Официальное удостоверение на 120 ак. часов в ФИС ФРДО Рособрнадзора.

Посмотреть программу

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Ситуация для учёта

Мы (плательщик НДС)

01.01.2016 купили кресло за 11800 рублей (в том числе НДС 1800 рублей)

05.01.2016 продали кресло за 25000 рублей (в том числе НДС 3813.56 рублей)

занести документы в базу

сформировать книгу покупок

сформировать книгу продаж

заполнить декларацию по НДС за 1 квартал 2016 года

Мы всё это сделаем вместе и по ходу дела я обращу ваше внимание на детали, которые нужно знать, чтобы понимать поведение программы.

Заносим покупку

Заходим в раздел «Покупки», пункт «Поступление»:

Создаём новый документ поступления товаров и услуг:

Заполняем его в соответствии с нашими данными:

При создании нового элемента номенклатуры не забываем в его карточке указать ставку НДС 18%:

Это нужно для удобства — она будет автоматически подставляться во все документы.

Также обращаем внимание на выделенный на рисунке документа пункт «НДС сверху»:

При нажатии на него появляется диалог, в котором мы можем указать способ расчёта НДС в документе (сверху или в сумме):

Здесь же мы можем установить галку «НДС включать в стоимость», если требуется сделать входящий НДС частью себестоимости (отнести на 41 счёт вместо 19).

Оставляем всё по умолчанию (как на рисунке).

Проводим документ и смотрим получившиеся проводки (кнопка ДтКт):

10 000 рублей ушли на себестоимость (дебет 41 счёта) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60).

1 800 рублей ушли на так называемый «входящий» НДС, который мы примем к зачёту (дебет 19) в корреспонденцией с нашей задолженностью перед поставщиком (кредит 60).

Итого, после этих проводок:

Себестоимость товара (дебет 41) — 10 000 рублей.

Входящий НДС к зачёту (дебет 19) — 1 800 рублей.

Наша задолженность перед поставщиком (кредит 60) — 11 800 рублей.

На этом вроде бы и всё, так как часто бухгалтеры по привычке обращают внимание только на закладку с бухгалтерскими проводками.

Но я хочу сразу рассказать вам, что для «тройки» (впрочем как и для «двойки») такой подход не может считаться достаточным. И вот почему.

1С:Бухгалтерия 3.0 помимо бухгалтерских проводок ещё делает записи по так называемым регистрам. Именно на записи в этих регистрах она ориентируется в своей работе.

Книгу доходов и расходов, книгу покупок и продаж, справки, декларации для отчетности. почти всё (разве что кроме таких отчетов как Анализ счёта, ОСВ и т.п.), она заполняет именно на основании регистров, а вовсе не бухгалтерских счетов.

Поэтому нам просто жизненно необходимо постепенно учиться «видеть» движения по этим регистрам, чтобы лучше понимать и, когда надо, корректировать поведение программы.

Итак, переходим на закладку регистра «НДС Предъявленный»:

Приход по этому регистру накапливает наш входящий НДС (аналогично записи в дебет 19 счёта).

Давайте проверим — все ли условия мы выполнили для того, чтобы это поступление отразилось в книге покупок?

Для этого заходим в раздел «Отчеты» и выбираем пункт «Книга покупок»:

Формируем её за 1 квартал 2016 года:

И видим, что она совершенно пустая.

А всё дело в том, что мы не зарегистрировали полученную от поставщика счёт-фактуру. Давайте сделаем это, а заодно подсмотрим, какие движения по регистрам (вместе с проводками) она делает.

Для этого возвращаемся в документ поступления и в его нижней части заполняем номер и дату фактуры от поставщика, затем нажимаем кнопку «Зарегистрировать»:

Спустя некоторое время мы видим ссылку на созданную фактуру, открываем её:

Обращаем внимание на галку «Отразить вычет НДС в книге покупок датой получения». Именно это галка отвечает за появление нашего поступления в книге покупок:

Давайте посмотрим проводки и движения по регистрам полученной фактуры (кнопка ДтКт):

Проводки вполне ожидаемы:

Мы отнимаем входящий НДС с кредита 19 счёта в дебет 68.02. Этой операцией мы уменьшаем наш собственный НДС к уплате.

Итого после этой операции:

По 19.03 остаток 0.

По 68.02 — дебетовый остаток 1800 (государство должно нам на данный момент).

А теперь самое интересное, рассмотрим регистры (со временем нужно выучить их все наравне с планом счетов).

Регистр «НДС предъявленный» — наш старый знакомый:

Только в этот раз запись в него сделана как расход. Этим самым мы отняли входящий ндс, аналогично записи в кредит 19 счёта.

А вот и новый для нас регистр «НДС Покупки»:

Вы, наверное, уже догадались, что именно запись по этому регистру отвечает за попадание в книгу покупок.

Книга покупок

Пробуем заново сформировать книгу покупок за 1 квартал:

И вуаля! Наше поступление попало в эту книгу и всё благодаря записи в регистр «НДС Покупки».

О журнале учета счетов-фактур

Кстати, мы не рассмотрели третий регистр «Журнал учета счетов-фактур». Запись по нему сделана, но попробуем сформировать этот самый журнал.

Для этого заходим в раздел «Отчеты» пункт «Журнал счетов-фактур»:

Формируем этот журнал за 1 квартал 2016 году и .. видим, что журнал пуст.

Почему? Ведь и фактуру мы ввели и запись в регистр сделана. А всё дело в том, что с 2015 года журнал учета полученных и выставленных счетов-фактур ведется только при осуществлении предпринимательской деятельности в интересах другого лица на основе посреднических договоров (например, комиссионная торговля).

Наша фактура не подпадает под это определение, а потому и в журнал она не попадает.

Делаем реализацию

Заходим в раздел «Продажи» пункт «Реализация (акты, накладные»):

Создаём документ реализации товаров и услуг:

Заполняем его в соответствии с задачей:

И опять же сразу обращаем внимание на выделенный пункт «НДС в сумме».

Проводим документ и смотрим проводки и движения по регистрам (кнопка ДтКт):

Бухгалтерские проводки ожидаемы:

Списали себестоимость кресла (10 000 рублей) в кредит 41 и тут же отразили её по дебету 90.02 (себестоимость продаж).

Отразили выручку (25 000 рублей) в кредит 90.01 и тут же отразили задолженность покупателя перед нами по дебету 62.

Наконец, отразили нашу задолженность по уплате НДС в размере 3813 рублей 56 копеек перед государством по кредиту 68.02 в корреспонденции с дебетом 90.03 (налог на добавленную стоимость).

И если мы сейчас посмотрим анализ 68.02, то увидим:

1 800 рублей по дебету — это наш входящий НДС (из поступления товара).

3 813 рублей и 56 копеек по кредиту — это наш исходящий НДС (из реализации товара).

Ну и кредитовый остаток 2013 рублей и 56 копеек — это та сумма, которую мы должны будем перечислить в бюджет за 1 квартал 2016 года.

С проводками всё ясно. Переходим к регистрам.

Регистр «НДС Продажи» совершенно аналогичен регистру «НДС Покупки» с той лишь разницей, что запись в него обеспечивает попадание реализации в книгу продаж:

Книга продаж

Заходим в раздел «Отчеты» пункт «Книга продаж»:

Формируем её за 1 квартал 2016 года и видим нашу реализацию:

Следующий этап на пути к формированию декларации по НДС.

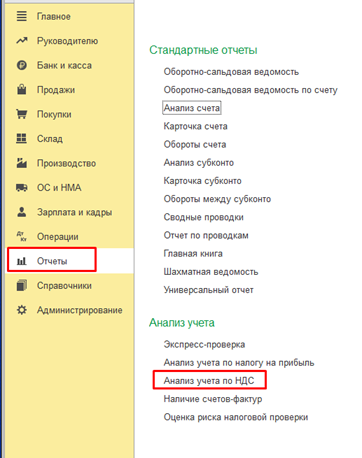

Анализ учета по НДС

Заходим в раздел «Отчеты» пункт «Анализ учета по НДС»:

Формируем его за 1 квартал и очень наглядно видим все начисления (исходящий НДС) и вычеты (входящий НДС):

Тут же выводится НДС к уплате. Все значения поддаются расшифровке.

Для примера сделаем двойной щелчок левой кнопкой мыши на реализации:

. в котором мы, кстати говоря, видим свою ошибку — забыли выписать счет-фактуру для реализации.

Исправим этот недочёт. Для этого заходим в документ реализации и в самом низу нажимаем кнопку «Выписать счет-фактуру»:

Фактура создана автоматически и ссылка на неё появилась тут же:

Помощник по учету НДС

Теперь заходим в раздел «Операции» пункт «Помощник по учету НДС»:

Формируем его за 1 квартал 2016 года:

Тут по порядку рассказывается о пунктах, которые нужно пройти для формирования корректной декларации по НДС.

Для начала перепроводим документы за каждый месяц:

Это нужно на тот случай, если мы вводили документы задним числом.

Формирование записей книги покупок мы пропускаем, потому что для нашего простейшего случая их просто не будет.

Далее убеждаемся, что книга продаж и книга покупок соответствуют нашим ожиданиям:

И, наконец, нажимаем на пункт «Налоговая декларация по НДС».

Декларация

Разделов тут много. Мы рассмотрим лишь основные моменты.

Прежде всего в разделе 1 заполнилась окончательная сумма к уплате в бюджет:

В разделе 3 приведен сам расчёт налога (исходящий и входящий НДС):

В раздел 8 попадают сведения из книги покупок:

В раздел 9 попадают сведения из книги продаж:

Нам остаётся только заполнить титульный лист и другие необходимые поля, а затем выгрузить декларацию в электронном виде.

В этом уроке я постарался показать так сказать общий ход мысли бухгалтера при формировании НДС в 1С:Бухгалтерии 8.3 (редакция 3.0).

При этом я заострил наше внимание на регистрах, движения по которым формируются программой наряду с бухгалтерскими проводками. Эти регистры мы постепенно выучим, их знание позволит нам более точно понимать поведение программы.

Кратко

Поступление товара

Дт 41 Кт 60 10000 [поступил товар (себестоимость) от поставщика]

Дт 19.03 Кт 60 1800 [входящий ндс (к вычету) от поставщика]

Приход по регистру «НДС предъявленный» 1800

Счет-фактура полученная

Дт 68.02 Кт 19.03 1800 [сделали зачет входящего ндс]

Расход по регистру «НДС предъявленный» 1800

Запись в регистр «НДС Покупки» 1800

Запись в регистр «Журнал учета счетов-фактур»

Реализация товара

Дт 90.02 Кт 41 10000 [списали себестоимость проданного товара]

Дт 62 Кт 90.01 25000 [отразили выручку]

Дт 90.03 Кт 68.02 3813.56 [начислили ндс к уплате]

Запись в регистр «НДС Продажи» 3813.56

Счет-фактура выданные

Запись в регистр «Журнал учета счетов-фактур»

Счет 19.03 (НДС по приобретенным товарам)

По дебету собираем входящий НДС.

По кредиту зачитываем собранный НДС в дебет 68.02.

Счет 68.02 (расчеты по НДС)

По кредиту начисляем исходящий НДС к уплате.

По дебету зачитываем НДС собранный на счете 19.03.

Перечисляем в бюджет разницу между кредитом и дебетом, то есть кредитовый остаток.

Как посмотреть НДС к уплате в 1С

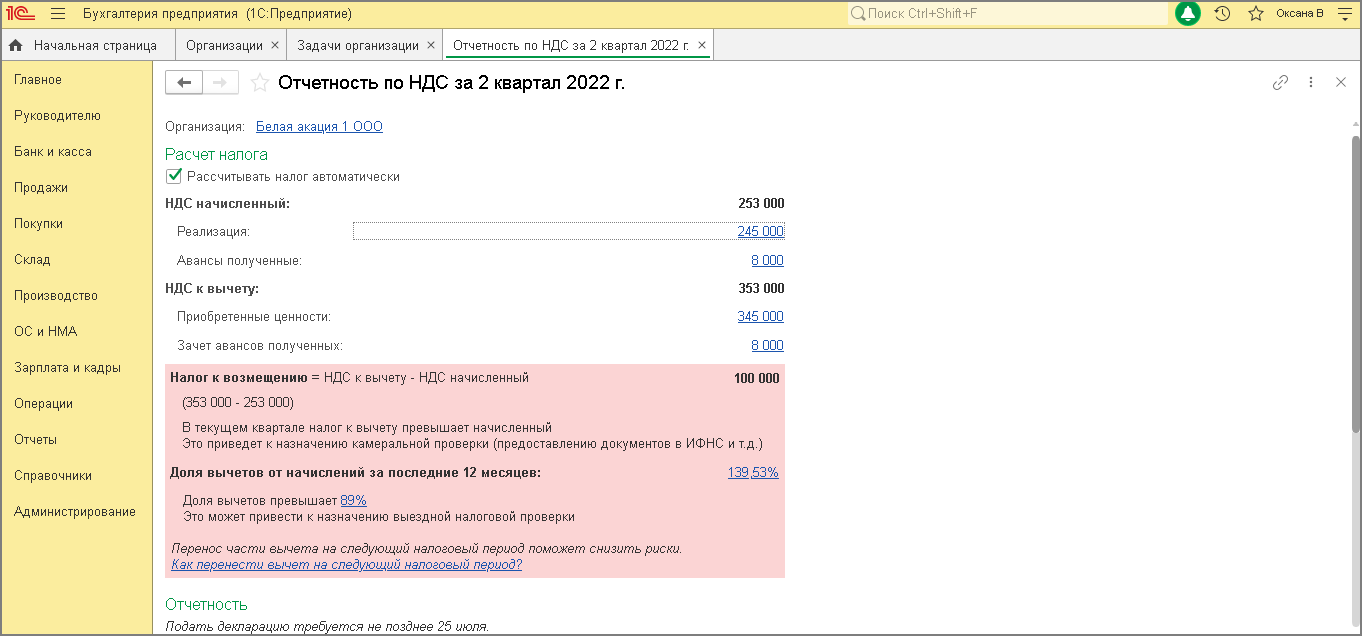

Если кредитовый оборот превышает дебетовый оборот, то разницу надо доплатить в бюджет.

В данном примере:

Сумма к уплате равна 2 087 851,23 (2 582 849,79 минус 494 998,56)

Сумму НДС к уплате также можно посмотреть в отчете Анализ учета по НДС (раздел Отчеты-Анализ учета):

Если в учете нет ошибок, и данные регистров по НДС соответствуют данным бухгалтерского учета, то данные в Анализе состояния налогового учета по НДС будут соответствовать данным анализа счета 68.02.

Как проверить декларацию по НДС в 1С

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

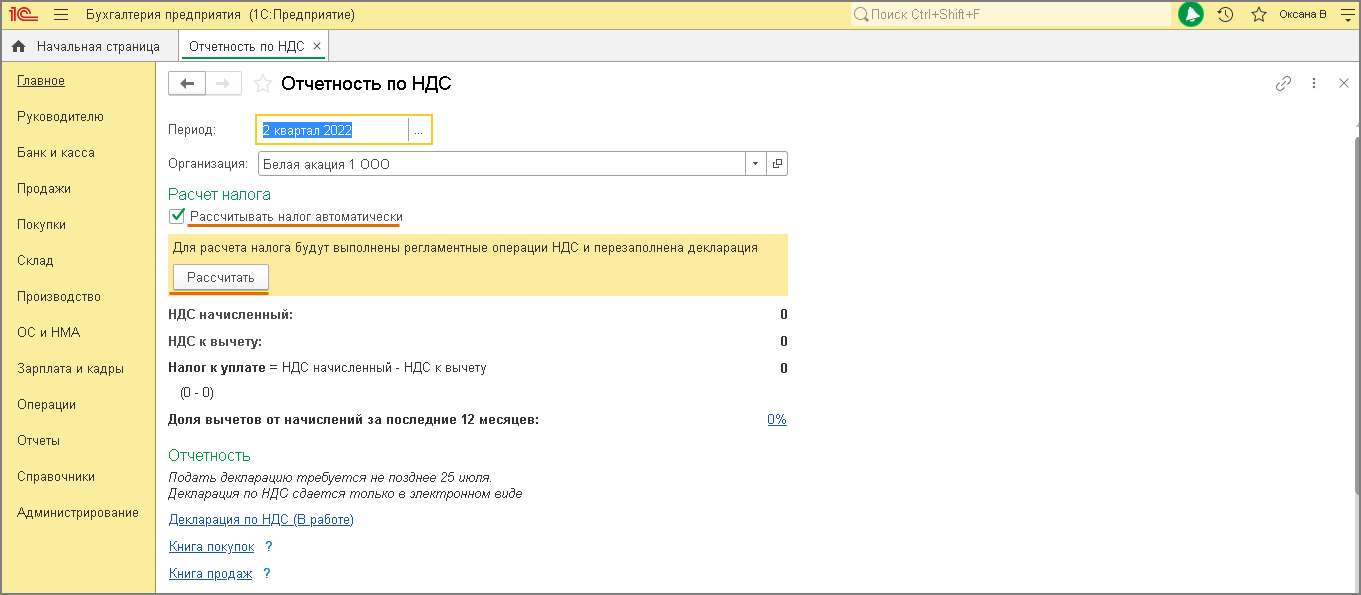

Помощник по учету НДС

"Помощник по учету НДС" предназначен для расчета налога и подготовки налоговой декларации по НДС.

Внимание: "Помощник по учету НДС" предназначен для подготовки первичной декларации по НДС. Для подготовки уточненной декларации по НДС необходимо использовать форму "Регламентированные отчеты" (раздел Отчеты – подраздел 1С-Отчетность).

Перейти в "Помощник по учету НДС" можно:

- из раздела Отчеты — подраздел НДС: Отчетность по НДС;

- из раздела Операции — подраздел Закрытие периода: Закрытие месяца — гиперссылка Расчет НДС.

Внимание: обработка "Закрытие месяца" не затрагивает расчеты по НДС. При закрытии последнего месяца квартала в форме обработки "Закрытие месяца" отображается гиперссылка Расчет НДС, при переходе по которой открывается "Помощник по учету НДС".

Помощник по учету НДС позволяет выполнить расчет налога в двух режимах:

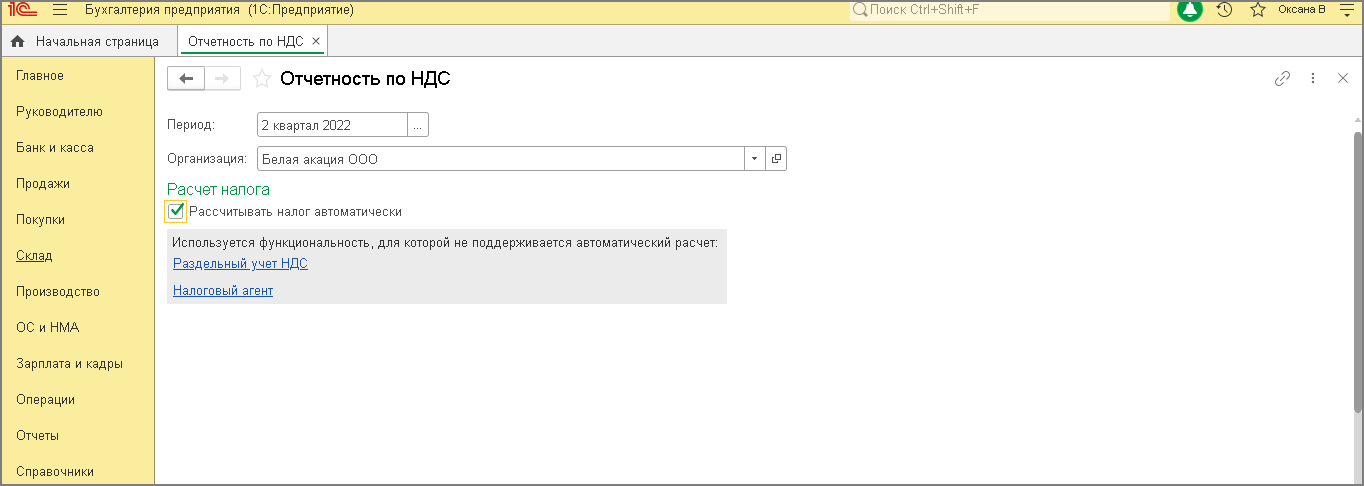

- автоматическом — при установленном флажке в строке "Рассчитывать налог автоматически" (рис. 1);

- неавтоматическом — при снятом флажке в строке "Рассчитывать налог автоматически" (рис. 2).

Автоматический режим

Автоматический режим (рис. 1) доступен, если налогоплательщик не использует следующие функциональности:

- Обособленные подразделения;

- Раздельный учет НДC;

- Освобождение от уплаты НДC;

- Ввоз товаров из стран ЕАЭС;

- Импорт товаров;

- Экспорт товаров;

- Строительно-монтажные работы, выполненные хозяйственным способом;

- Налоговый агент;

- Продажа товаров или услуг комитентов (принципалов);

- Приобретение товаров или услуг для комитентов (принципалов).

Если налогоплательщик не использует функциональность (функциональности), препятствующую применению автоматического режима, то первоначально "Помощник по учету НДС" откроется с установленным флажком "Рассчитывать налог автоматически". В любой момент пользователь может изменить режим расчета НДС, сняв флажок "Рассчитывать налог автоматически". При этом в следующий раз "Помощник по учету НДС" откроется уже со снятым флажком.

Если налогоплательщик использует вышеназванную функциональность (функциональности), то помощник по учету НДС первоначально сразу откроется в неавтоматическом режиме. При попытке установить флажок "Рассчитать налог автоматически" будет выведена функциональность (список функциональностей), препятствующая применения автоматического режима (рис. 3).

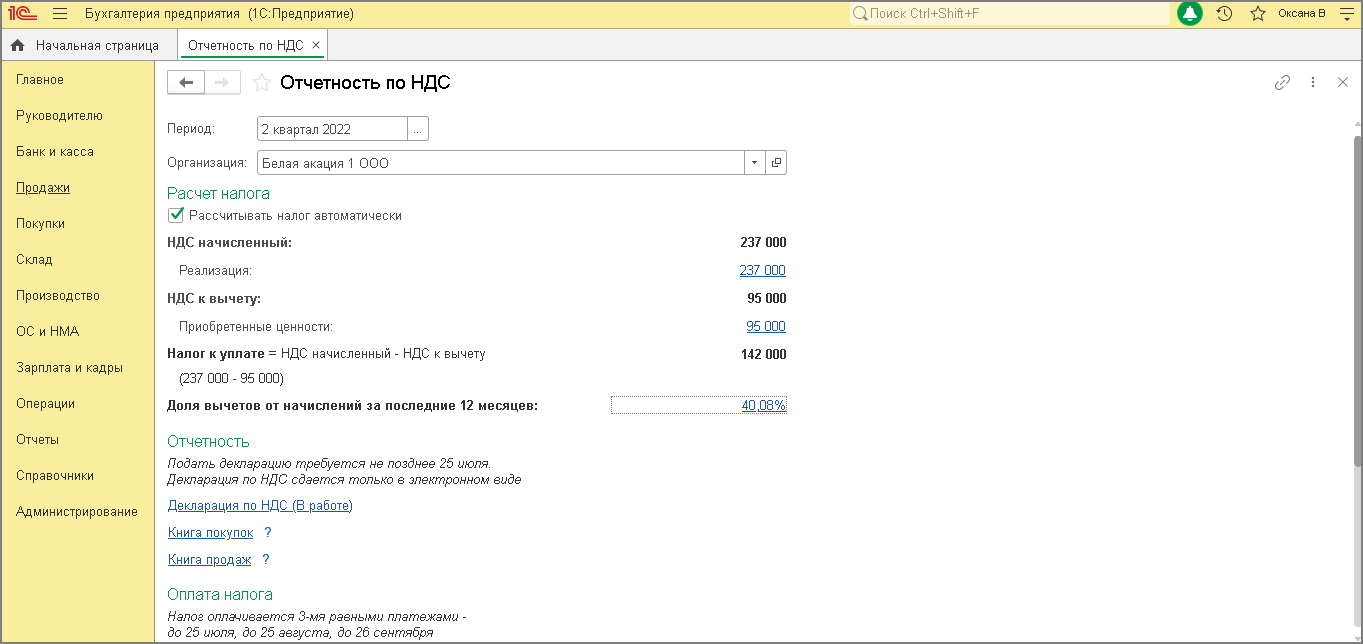

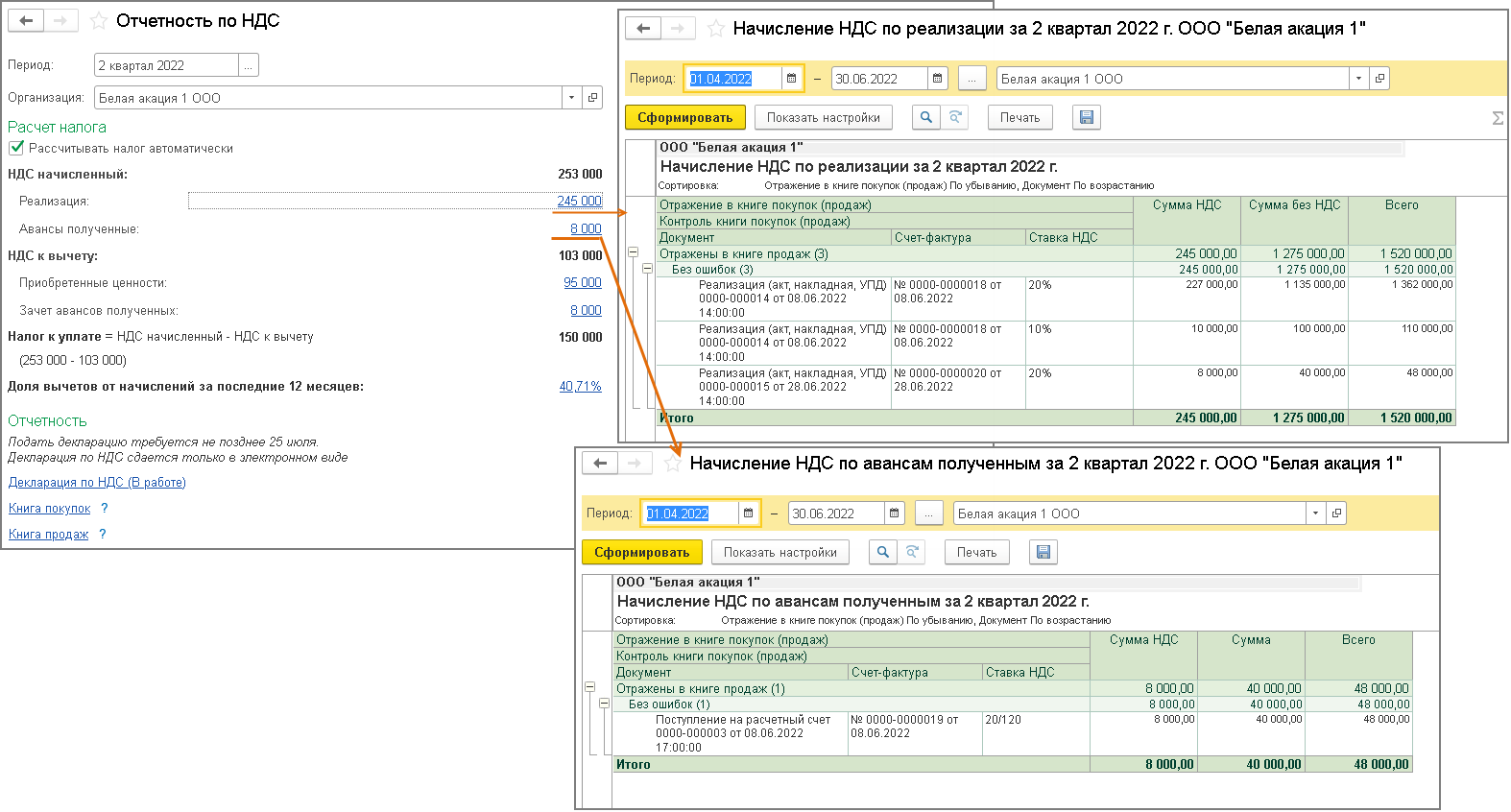

В автоматическом режиме ("Рассчитывать налог автоматически") при нажатии на кнопку Рассчитать (рис. 1) выполняется (рис. 4):

- перепроведение документов (если требуется);

- проверка учетных данных;

- регистрация счетов-фактур на аванс;

- формирование записей книги покупок и книги продаж;

- формирование и заполнение декларации по НДС.

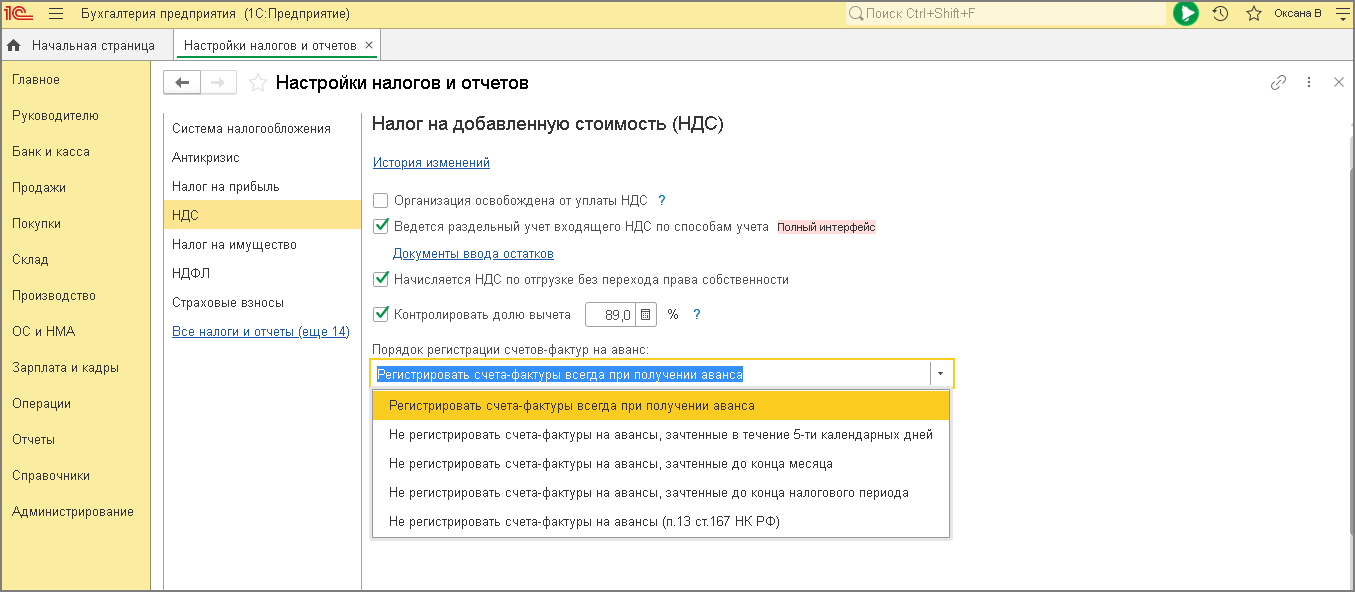

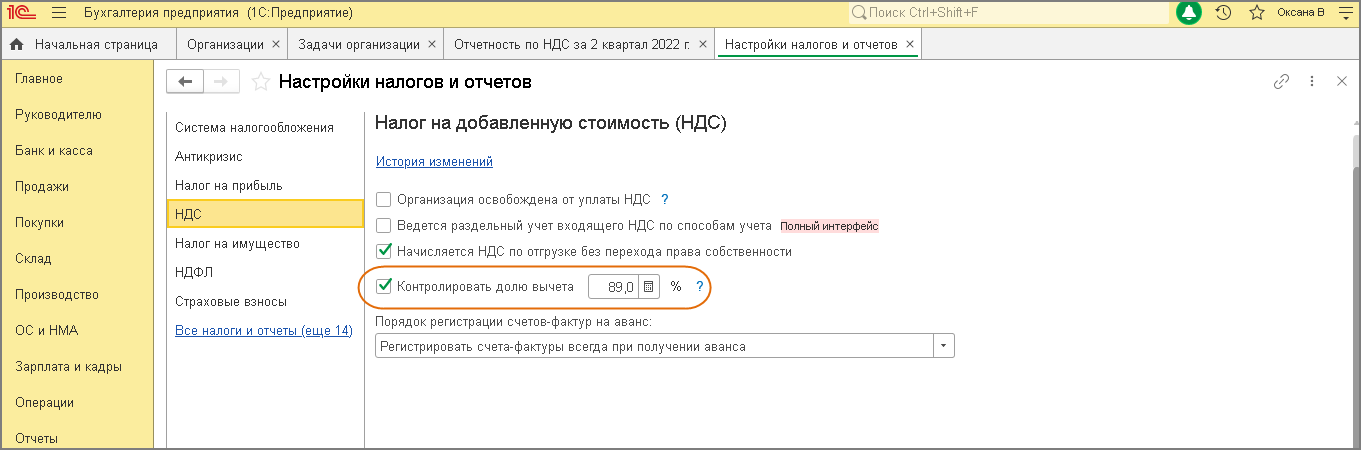

Регистрация счетов-фактур на авансы будет происходит только в отношении авансов, полученных в текущем налоговом периоде, и в соответствии с порядком, установленном в разделе "Настройки налогов и отчетов" (раздел Главное — подраздел Настройки: Налоги и отчеты).

Например, если в настройке "Налоги и отчеты" установлено значение: "Регистрировать счета-фактуры всегда при получении аванса", то при автоматическом режиме работы "Помощника по учету НДС" будут сформированы два счета-фактуры (рис. 5):

- на сумму предоплаты в размере 240 000,00 руб., полученную 05.02.2019 от ООО "Мода", под отгрузку товаров 15.03.2019;

- на сумму предоплаты в размере 60 000,00 руб., полученную 07.03.2019 от ООО "Стиль", под отгрузку 10.03.2019.

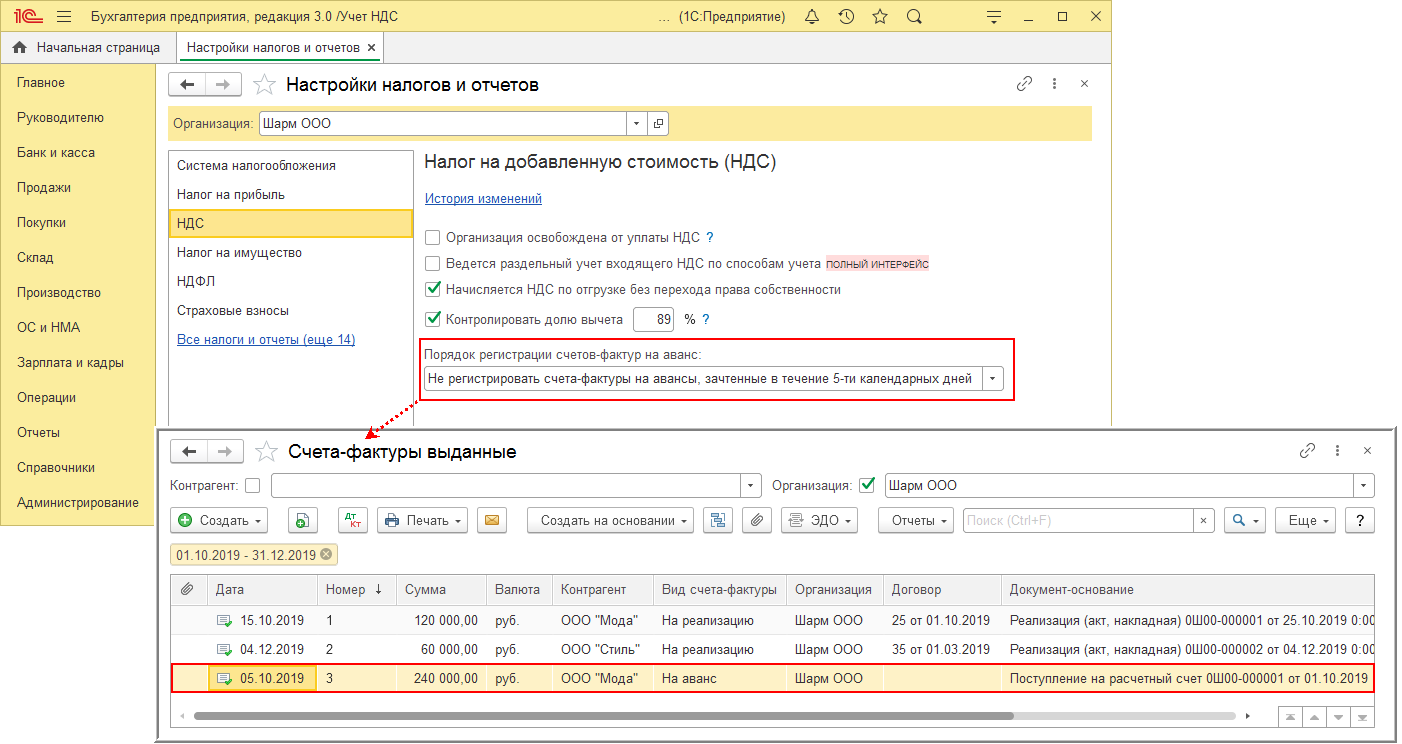

Если в настройке "Налоги и отчеты" установить значение: "Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней", то при автоматическом режиме работы "Помощника по учету НДС" будет сформирован один счет-фактура только на сумму предоплаты, полученную 05.02.2019 от ООО "Мода".

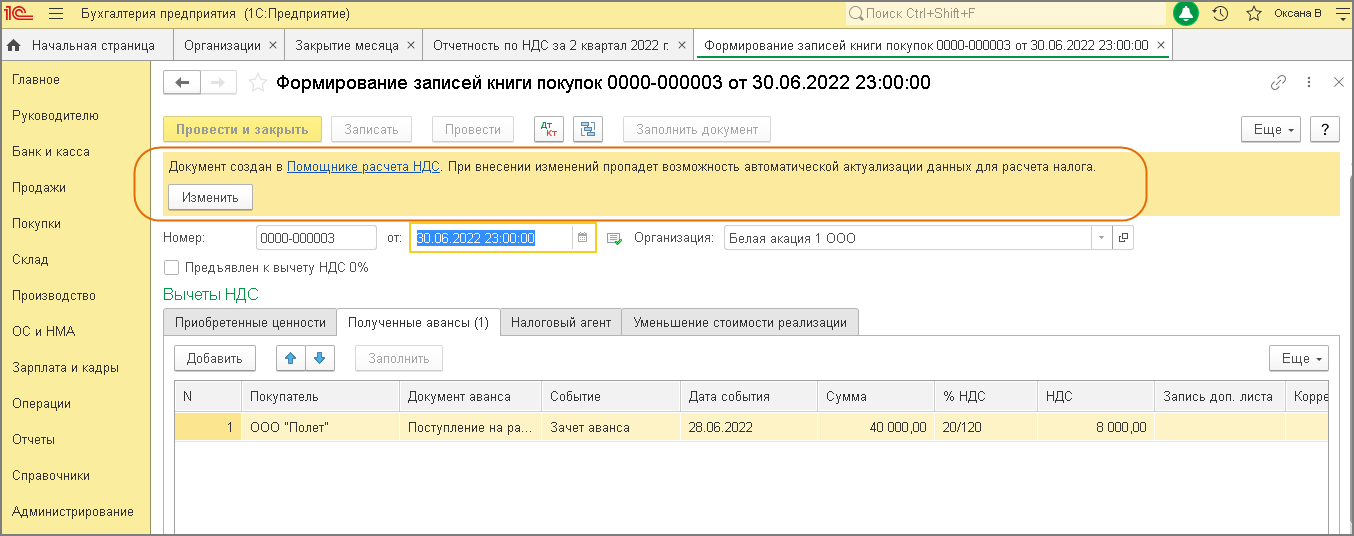

В режиме "Рассчитывать налог автоматически" при выполнении расчета созданные ранее вручную документы "Формирование записей книги покупок" и "Формирование записей книги продаж" будут отменены и созданы новые документы.

По каждому показателю, автоматически рассчитанному "Помощником по учету НДС", можно открыть детализацию (рис. 7).

Если после выполнения автоматического расчета в учетную систему будут внесены какие-либо изменения (например, добавлены или удалены документы), то будет необходимо выполнить расчет повторно (рис. 8).

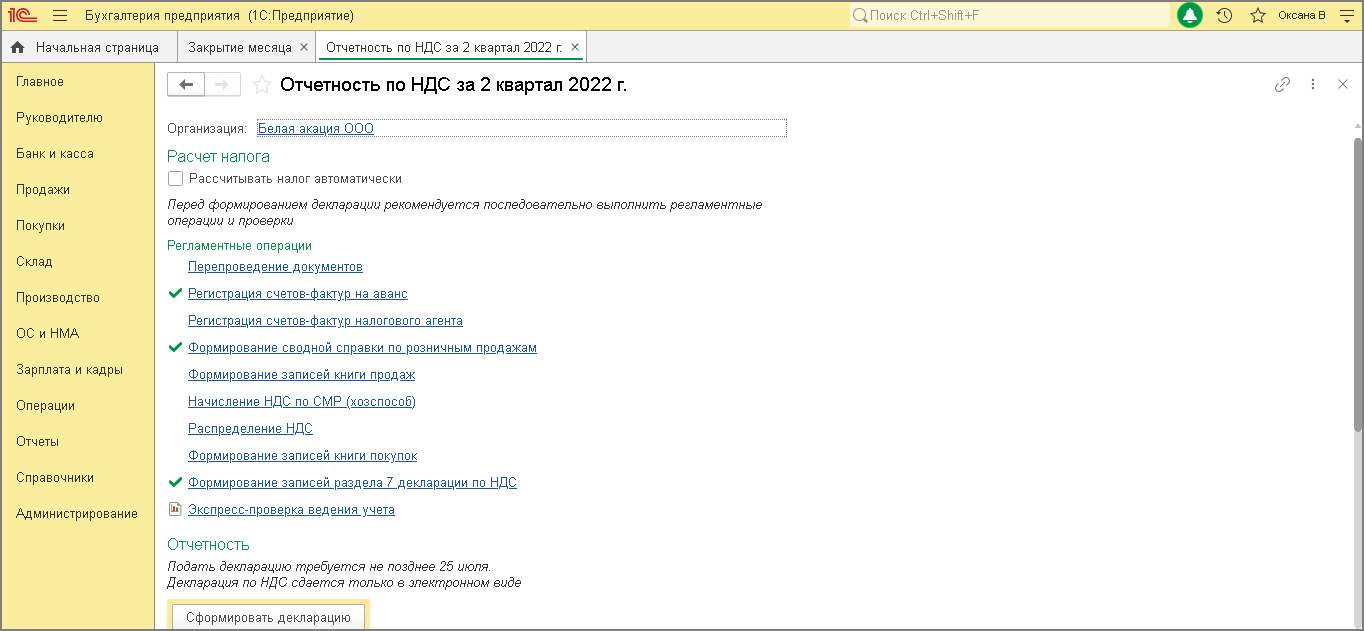

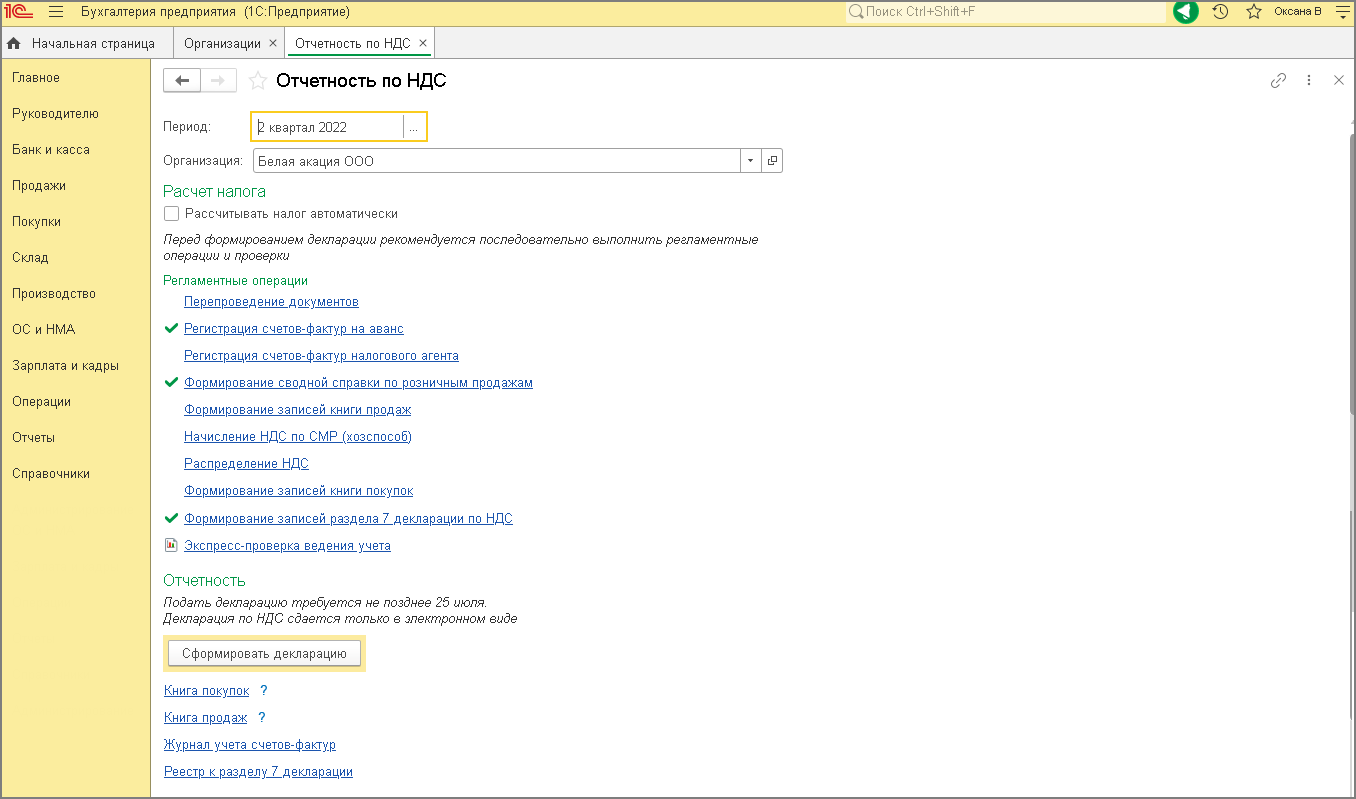

Неавтоматический режим

В неавтоматическом режиме регламентные операции и экспресс-проверка ведения учета выполняются последовательно при переходе по соответствующим гиперссылкам. По кнопке Сформировать декларацию (рис. 2) выполняется расчет показателей налоговой декларации по НДС (рис. 9).

Если изначально в "Помощнике по учету НДС" расчет был выполнен в автоматическом режиме, а затем налогоплательщик перешел в неавтоматический режим, то при выполнении регламентных операций при переходе по ссылкам программа выдаст соответствующее предупреждение (рис. 10).

При этом автоматически сформированный документ будет открыт для редактирования после выполнения команды Изменить.

По гиперссылке "Декларация по НДС (в работе)" можно перейти в сформированную в неавтоматическом режиме декларацию по НДС (рис. 11).

Проверка актуальности данных учета НДС

Если в настройках программы (раздел Администрирование — подраздел Настройки программы: Проведение документов) установлен флажок "Проверять проведение документов при формировании отчетов", то программа автоматически проверяет и восстанавливает последовательность проведения документов и регламентных операций (рис. 12).