НДФЛ с аванса в 1С:ЗУП 8

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

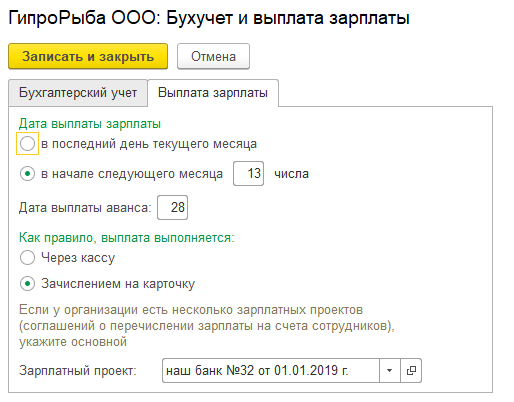

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

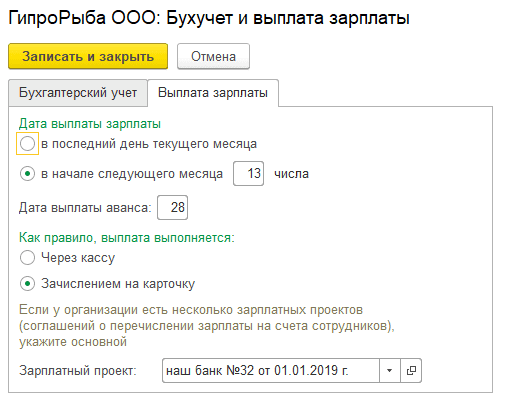

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию — 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается — уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

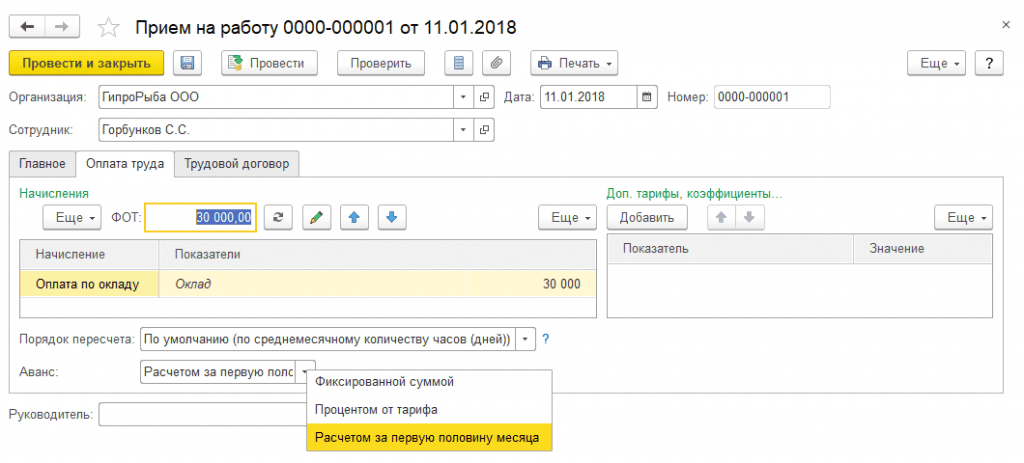

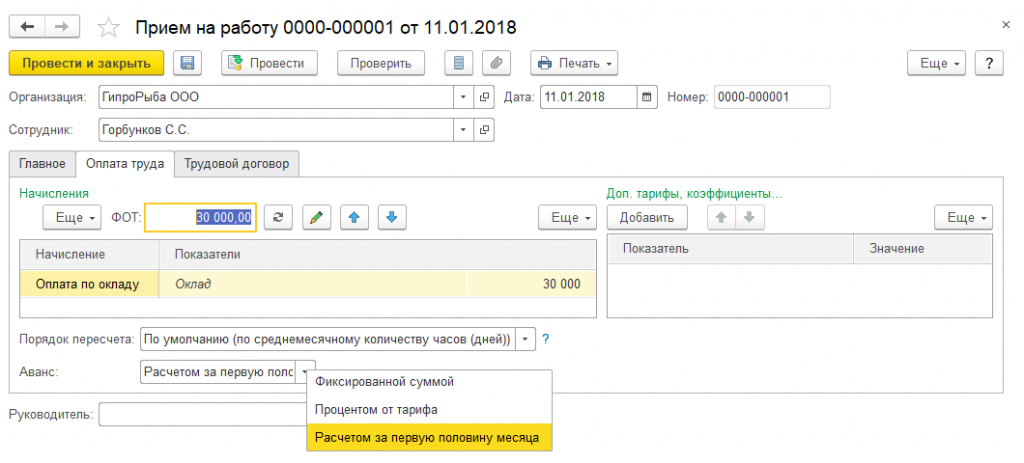

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

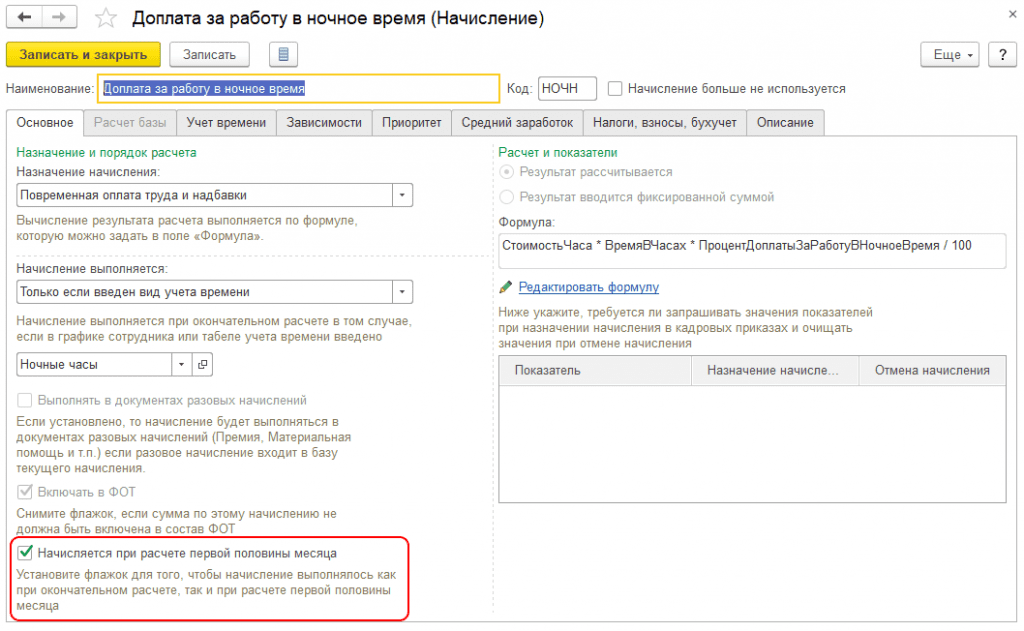

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

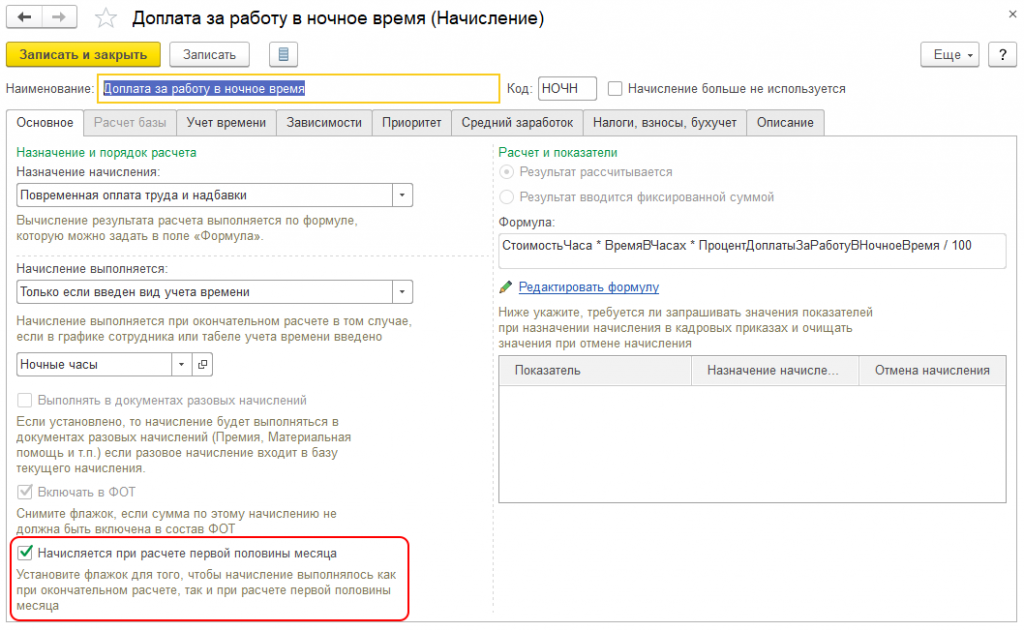

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

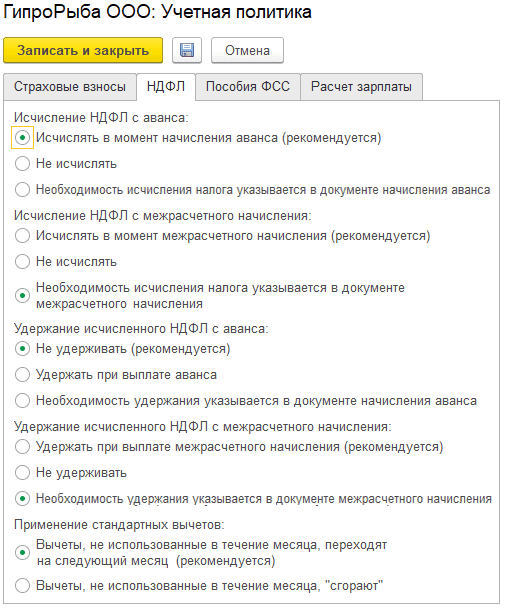

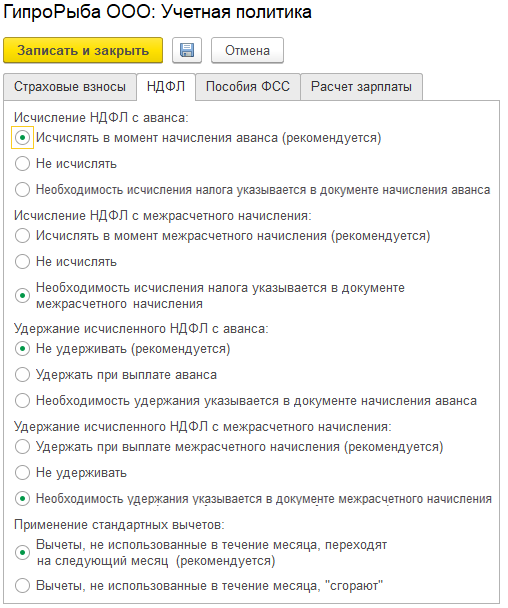

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

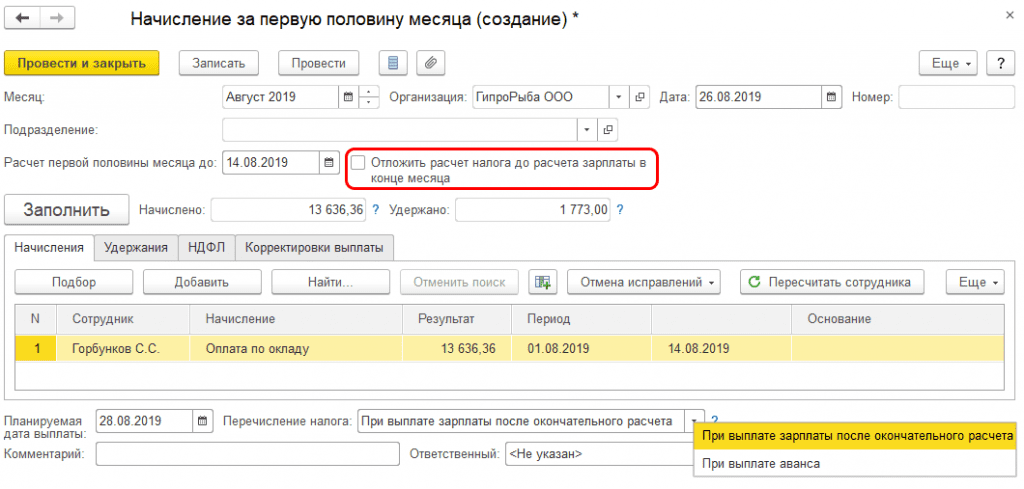

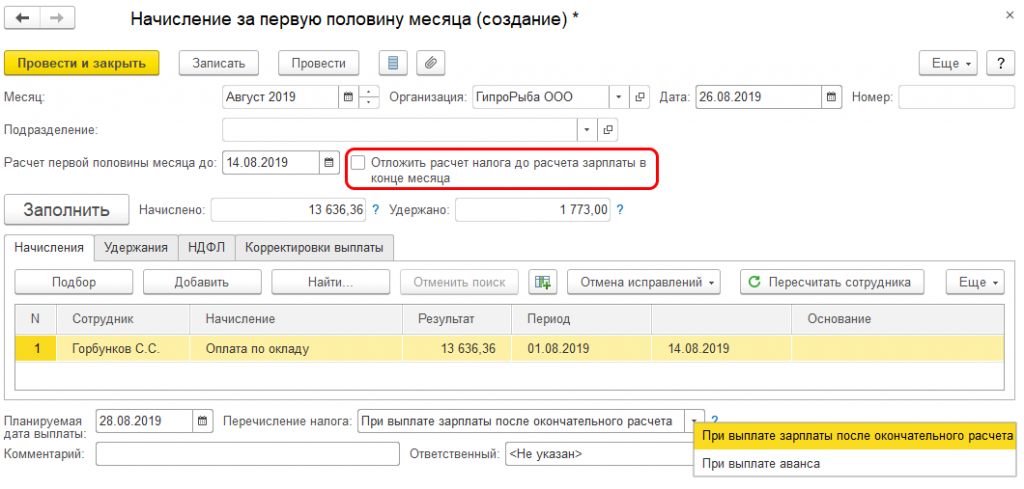

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата — Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

- указать месяц, с которого должен измениться способ расчета аванса

- указать способ расчета аванса

- нажать кнопку Заполнить, табличная часть заполнится списком работающих в организации сотрудников.

- Расчет за первую половину месяца.

- Фиксированная сумма.

- Процент от тарифа.

- Аванс нужно предварительно рассчитать.

- Выбрать правильную соответствующую настройку в программе и выбрать подходящий способ.

- Настроить учетную политику под данный вариант работы и установить пункт для исчисления в момент выплаты аванса.

- Начислять НДФЛ.

- Не начислять.

- Регламентируется платежными документами.

- Последний день месяца (100).

- Точный день выплаты аванса (110).

- Следующий день после выплаты аванса (120).

- Особенности расчета за первую половину месяца

- Установка способа выплаты аванса с 2023 года

- Варианты расчета аванса для сдельщиков

- Аванс исходя из минимального оклада / тарифа

- Расчет с доплатой до минимального оклада / тарифа

- Аванс с расчетом по произвольной формуле

- Как платить разовые авансы («10 000 руб. в счет заработной платы»)

- Аванс фиксированной суммой / процентом от оклада

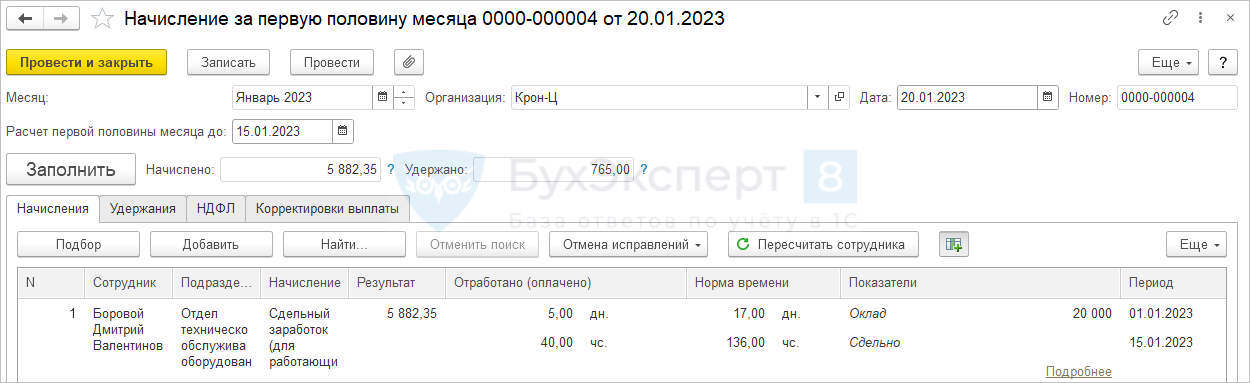

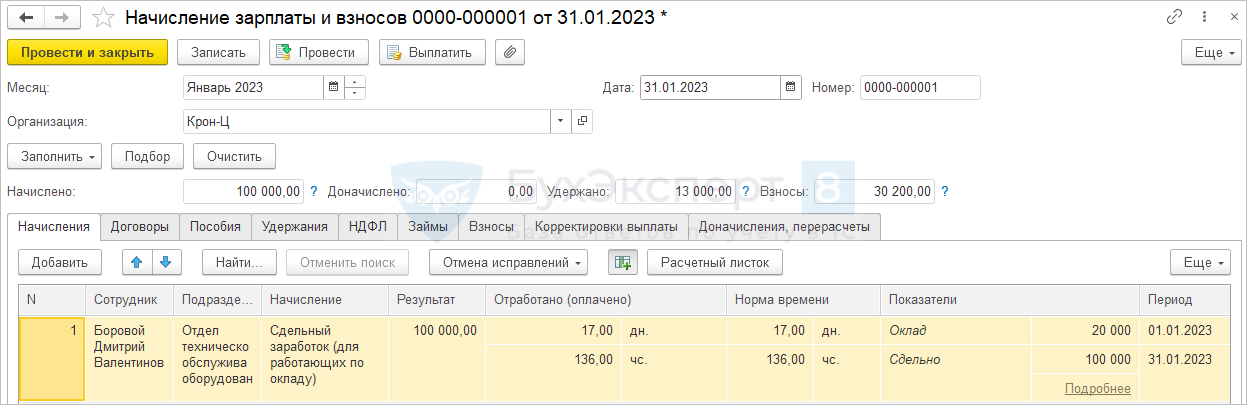

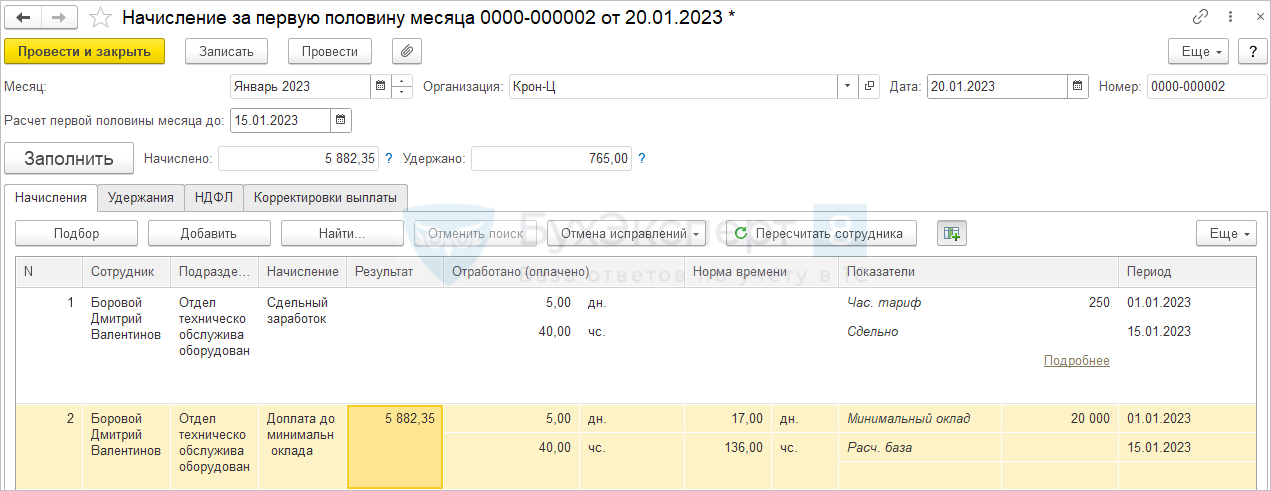

- 20 000 руб. / 17 дней по норме в январе * 5 дней отработано в январе = 5 882,35 руб.

- 5 882,35 руб. * 13% = 765 руб.

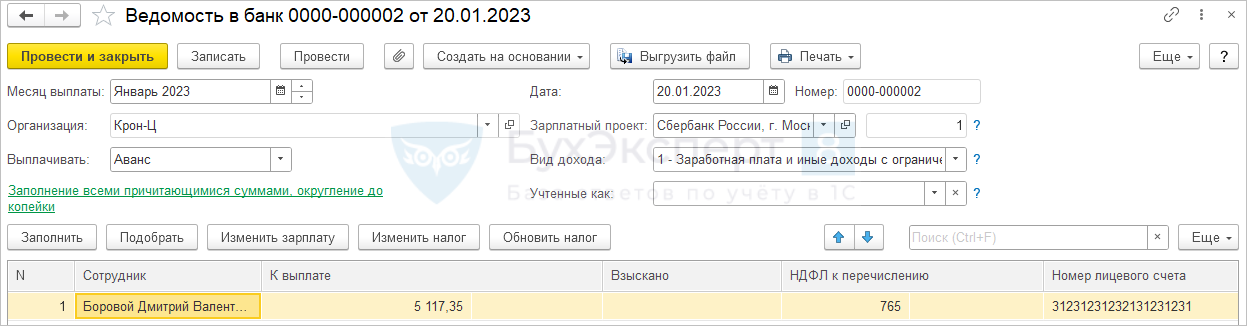

- 5 882,35 руб. — 765 руб. = 5 117,35 руб.

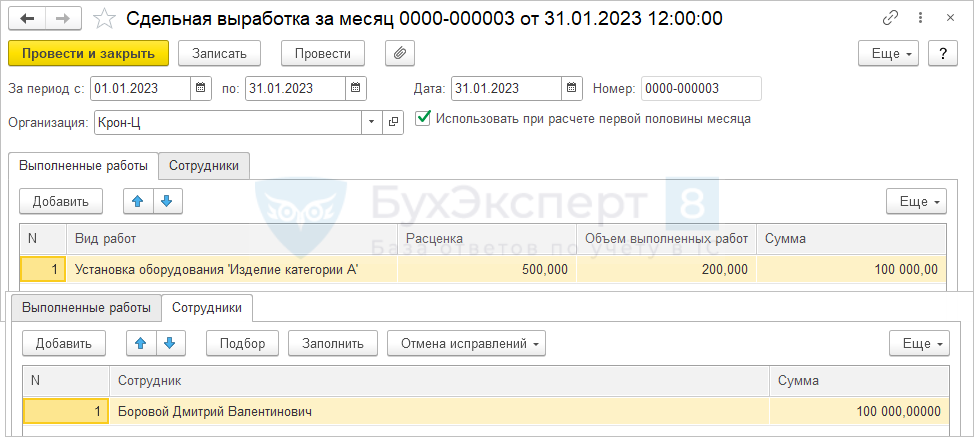

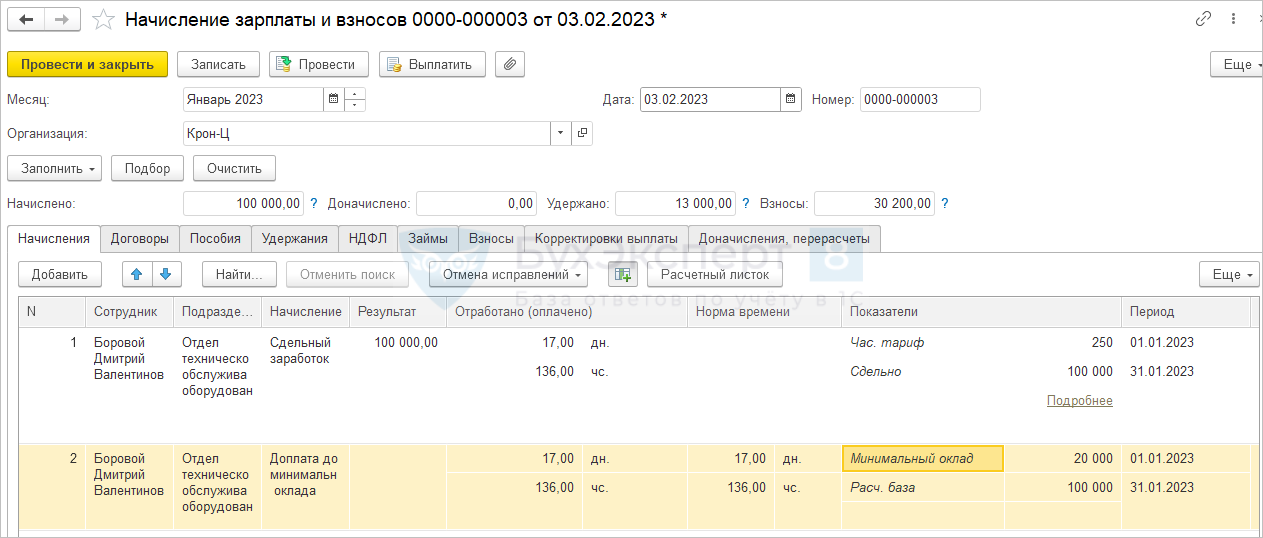

- 100 000 руб. > 20 000 руб. / 17 дней * 17 дней, начисляется 100 000 руб.

- 100 000 руб. * 13% = 13 000 руб.

- 100 000 руб. – 13 000 руб. = 87 000 руб.

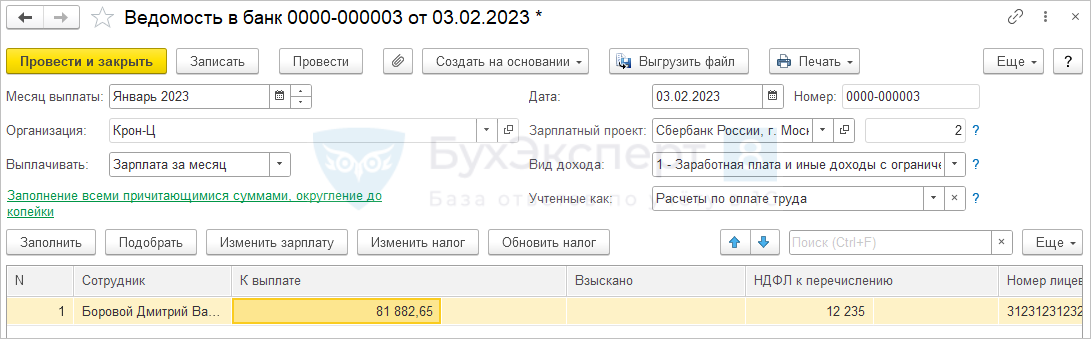

- 87 000 руб. – 5 117,35 руб. = 81 882,65 руб.

- 13 000 руб. – 765 руб. = 12 235 руб.

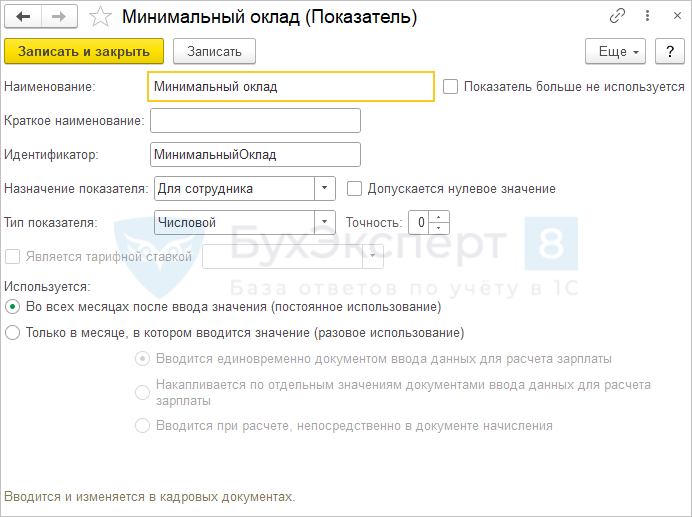

- Минимальный оклад – показатель для сотрудника, значение которого будет вводиться при назначении начисления в плановом порядке.

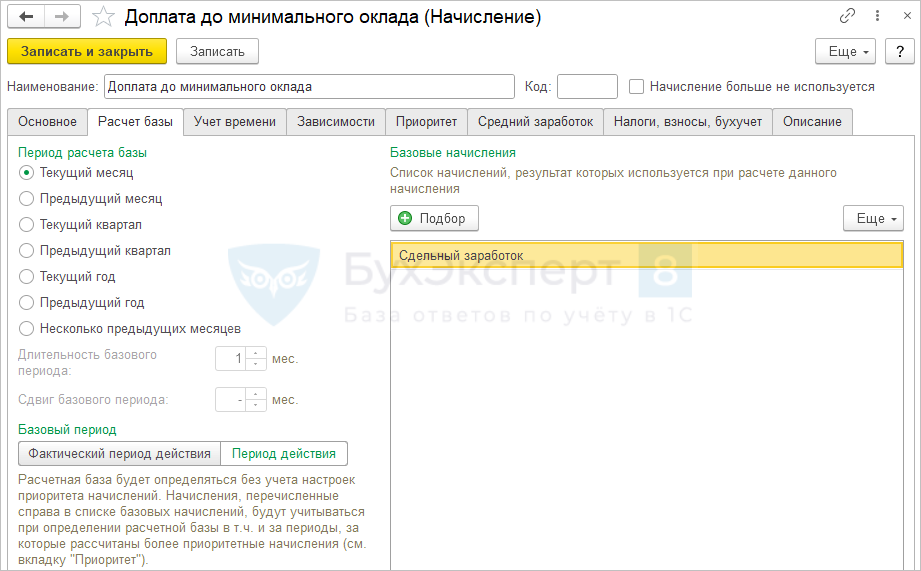

- Расчетная база – сумма, рассчитанная по основному виду начисления сотрудника. Для этого основное начисление добавляем в список базовых начислений доплаты до минимального оклада.

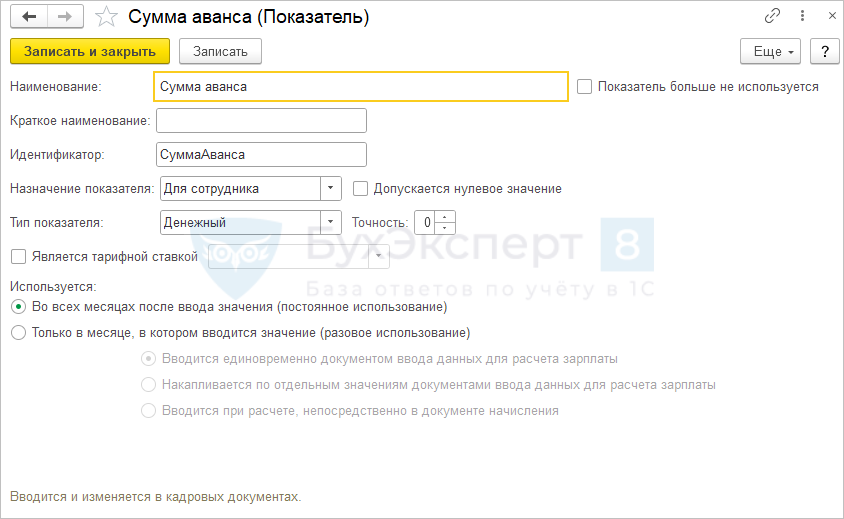

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

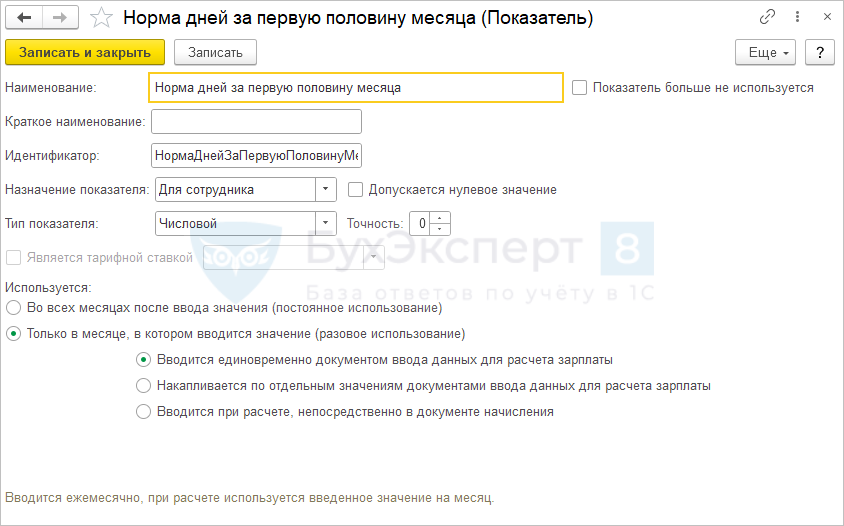

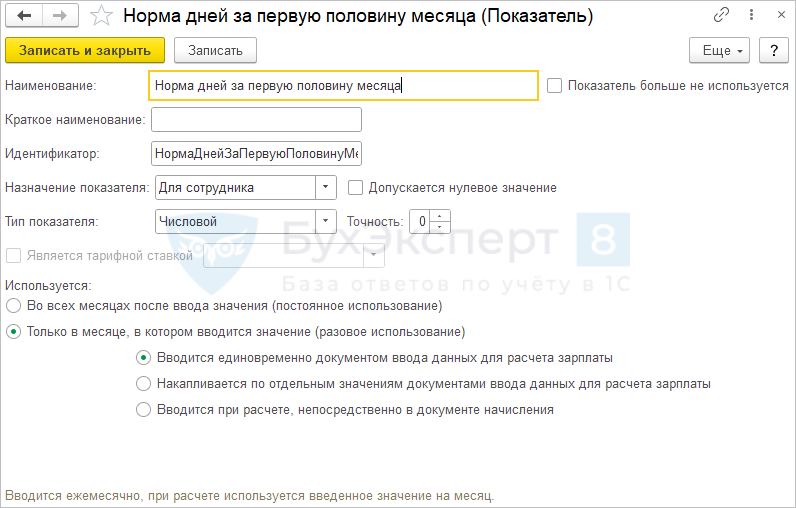

- Норма дней за первую половину месяца– ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты .

- 20 000 руб. / 5 дней по норме в первой половине января * 5 дней отработано в первой половине январе = 20 000 руб.

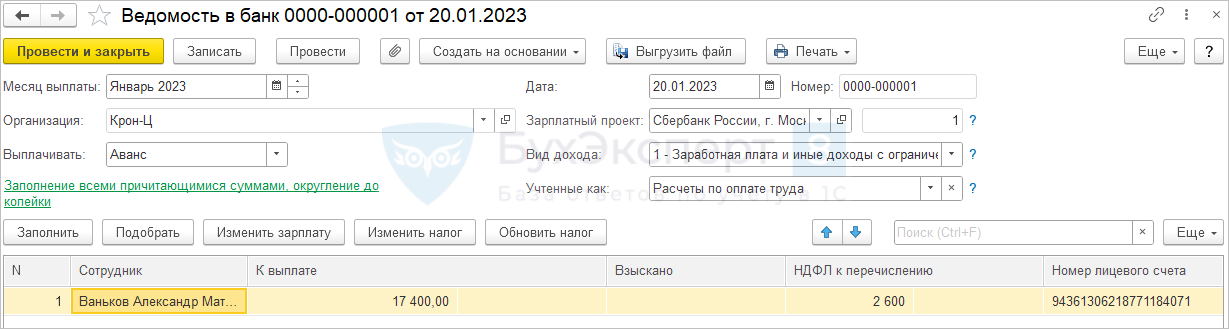

- 20 000 руб. * 13% = 2 600 руб.

- 20 000 руб. – 2 600 руб. = 17 400 руб.

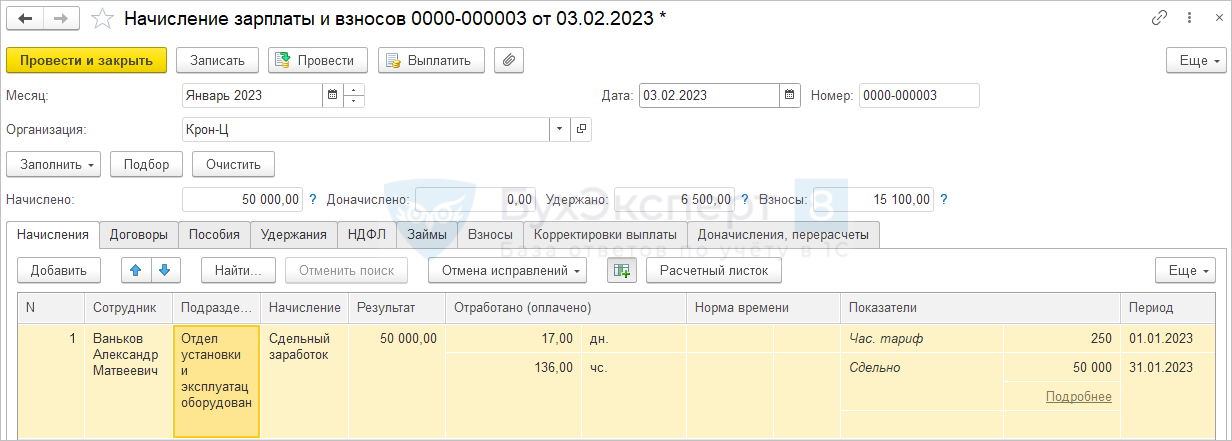

- Сдельный заработок = 50 000 руб.

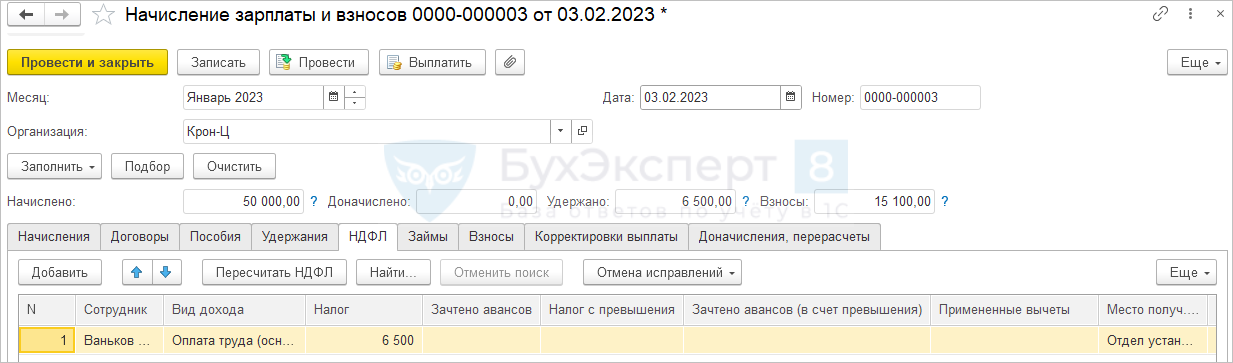

- 50 000 руб. * 13% = 6 500 руб.

- 50 000 руб. – 6 500 руб. = 43 500 руб.

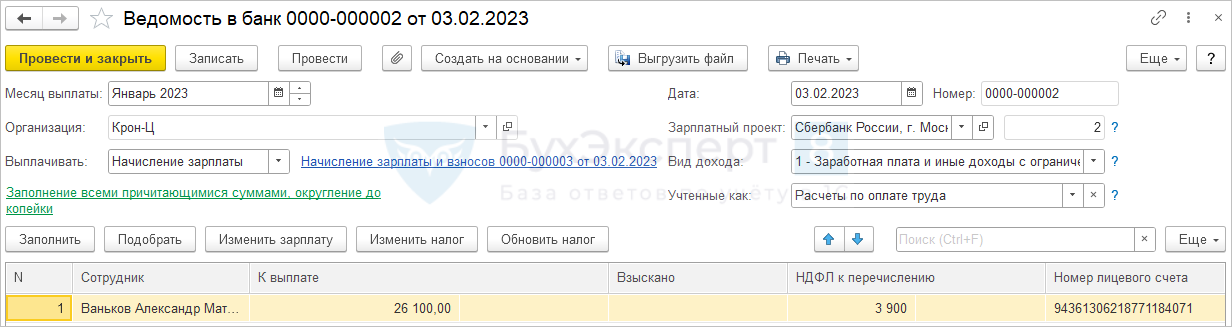

- 43 500 руб. – 17 400 руб. = 26 100 руб.

- 6 500 руб. – 2 600 руб. = 3 900 руб.

- 10 000 руб. / 0,87 = 11 494 руб.

- 11 494 руб. * 13% = 1 494 руб.

- 11 494 руб. – 1 494 руб. = 10 000 руб.

- Сдельный заработок = 50 000 руб.

- (50 000 руб. – 2 800 руб.) * 13% = 6 500 руб.

- 50 000 руб. – 6 500 руб. = 43 500 руб.

- 43 500 руб. – 17 400 руб. – 10 000 руб. = 16 100 руб.

- 6 500 руб. – 2 600 руб. – 1 494 руб. = 2 406 руб.

- 10 000 руб. / 0,87 – 0,13/0,87 * 1400 руб. = 11 285 руб.

- (11 285 руб. – 1400 руб.) * 13% = 1 285 руб.

- 11 285 руб. – 1 285 руб. = 10 000 руб.

- 10 000 руб. / 0,85 = 11 765 руб.

- 11 765 руб. * 15% = 1 765 руб.

- 11 765 руб. – 1 765 руб. = 10 000 руб.

- Перед расчетом Увольнения отменить начисление планового аванса с начала месяца

- Рассчитывать зарплату за месяц увольнения не в документе Увольнение , а в Начислении зарплаты и взносов . Для этого в документе Увольнение потребуется сбросить флажок Начислить зарплату

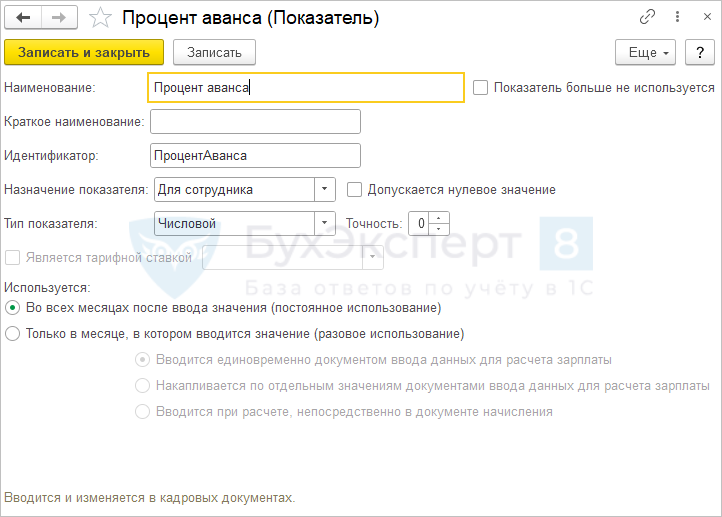

- Сумма аванса / Процент аванса – показатель для сотрудника, постоянного использования.

- Норма дней за первую половину месяца – показатель для сотрудника, разовый.

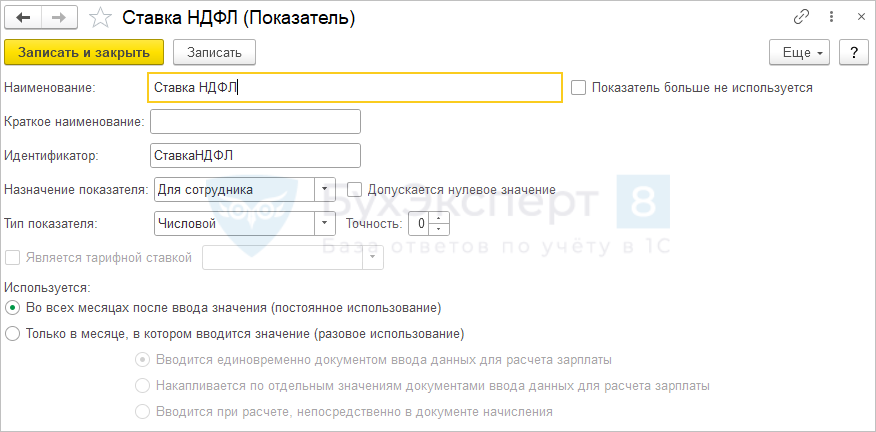

- Ставка НДФЛ – показатель для сотрудника, постоянный. Здесь нет смысла настраивать ставку НДФЛ по умолчанию, так как ставка НДФЛ будет задаваться один раз при назначении начисления в плановом порядке, а не вводиться каждый раз при расчете аванса, как для разового аванса.

- Сумма вычетов – показатель для сотрудника, плановый.

В состав базовых начислений включаем основные начисления сотрудников, вместо которых за первую половину месяца им будет начисляться наш аванс.

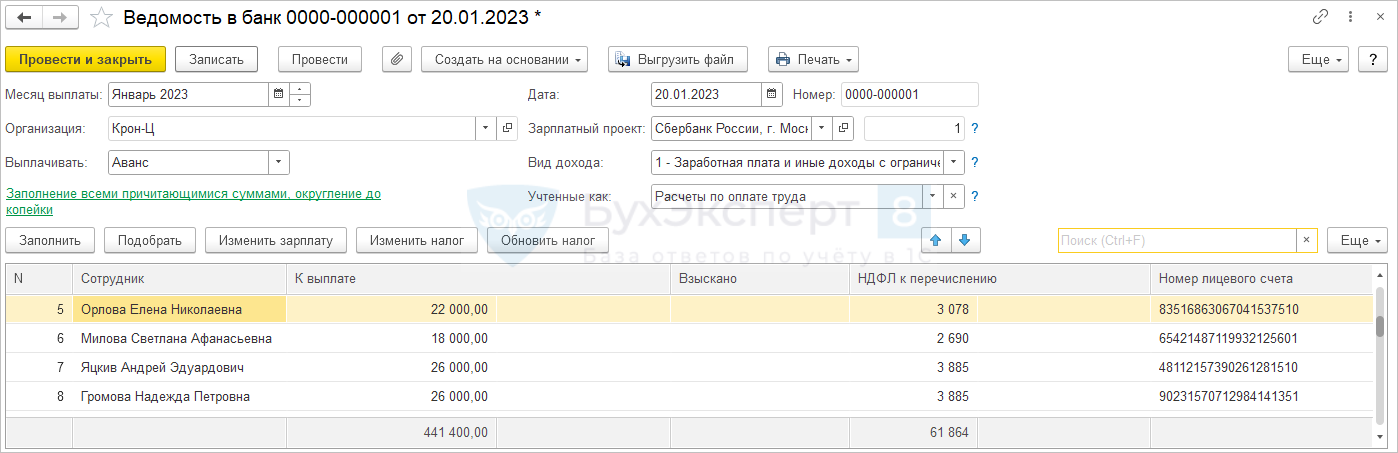

- (55 000 руб. * 40% / 5 дней норма с 1 по 15 января * 5 дней отработано) / 0.87 – 0.13/0.87*1400 руб.= 25 078 руб.

- (25 078 руб. – 1400 руб.) * 13% = 3 078 руб.

- 25 078 руб. – 3 078 руб. = 22 000 руб.

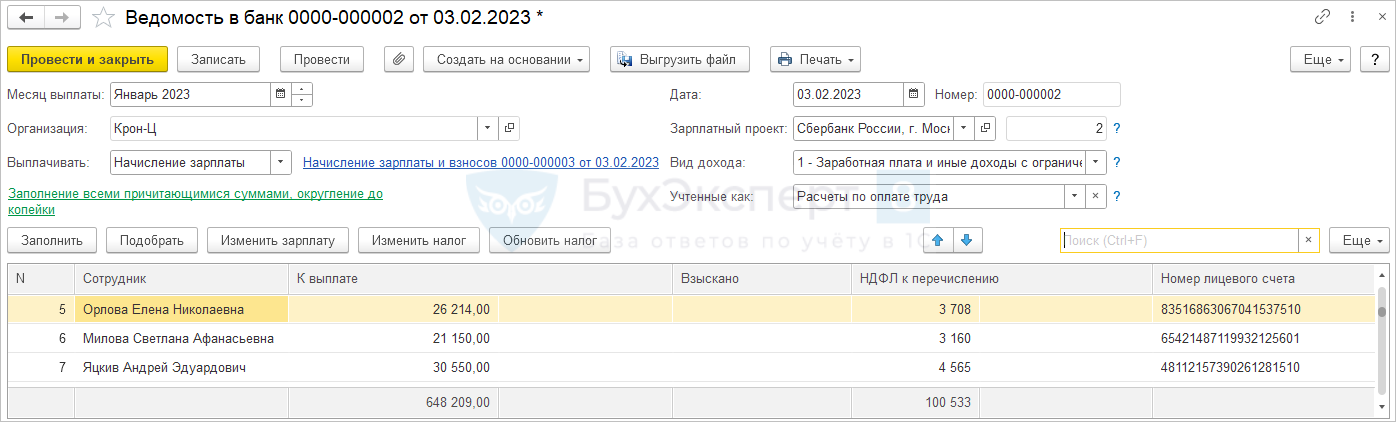

- Оплата по окладу 55 000 руб.

- (55 000 руб. – 2 800 руб. вычет за январь и февраль) * 13% = 6 786 руб.

- 55 000 руб. – 6 786 руб. = 48 214 руб.

- 48 214 руб. – 22 000 руб. = 26 214 руб.

- 6 768 руб. – 3 078 руб. = 3 708 руб.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса — общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) — день выплаты аванса, а в строке 120 (срок перечисления налога) — день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в 1С:ИТС .

Расчет и выплата аванса в 1С:ЗУП 3.1 с 2023 года

Одно из наиболее значимых изменений уплаты налога НДФЛ предполагает, что налоговый агент удерживает начисленный налог при выплате доходов. Это означает, что бухгалтерам придется удерживать и перечислять НДФЛ с аванса. Для этого необходимо выполнить расчет за первую половину месяца с расчетом НДФЛ.

Выплата аванса расчетом за первую половину месяца

Если ранее на предприятии применялся способ выплаты аванса Фиксированной суммой, то как выплачивать аванс с 01.01.2023 с учетом новых изменений в законодательстве? Самый простой способ перейти на вариант расчета аванса Расчетом за первую половину.

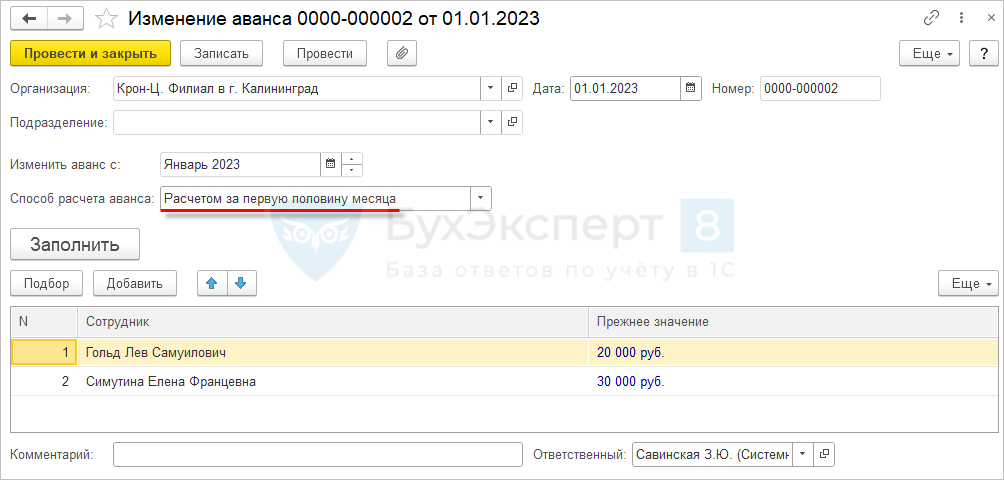

Для изменения способа выплаты аванса,необходимо:

1. Перейти в меню Зарплата — Изменения авансов.

Рисунок 1 — Панель навигации раздела Зарплата

2. В открывшейся форме списка Изменения авансов, нажать кнопку Создать.

Рисунок 2 — Форма списка документа Изменения авансов

3. В открывшейся форме документа:

Рисунок 3 — Форма создания документа Изменения авансов

4. Сохранить изменения, нажать кнопку Провести и закрыть.

Расчет аванса за первую половину месяца исходя из условно фиксированной суммы

Если по каким-либо причинам до окончания месяца не представляется возможным выполнять полноценный расчет назначенных сотруднику начислений, можно настроить расчет за первую половину месяца исходя из условно фиксированной суммы. Тем не менее, даже в том случае, когда трудовым договором или локальным нормативным актом предусмотрена выплата за первую половину месяца фиксированной суммой, с 2023 года с этого дохода необходимо исчислить и удержать налог при его выплате. Т.е. сумма к выплате не будет соответствовать оговоренной фиксированной сумме.

Для реализации такого расчета можно настроить следующий вариант:

1. Необходимо создать новый показатель расчета заработной платы. Перейти в раздел Настройка — Показатели расчета зарплаты.

Рисунок 4 — Панель навигации раздела Настройка

В открывшемся списке нажать кнопку Создать.

Рисунок 5 — Форма списка элементов справочника Показатели расчета зарплаты

В форме создания нового элемента заполнить наименование, тип показателя и выбрать признак Используется во всех месяцах после ввода значения.

Рисунок 6 — Форма создания элемента справочника Показатели расчета зарплаты

2. Создать новое начисление. Перейти в раздел Настройка — Начисления.

Рисунок 7 — Панель навигации раздела Настройка

В открывшемся списке нажать кнопку Создать.

Рисунок 8 — Форма списка справочника Начисления

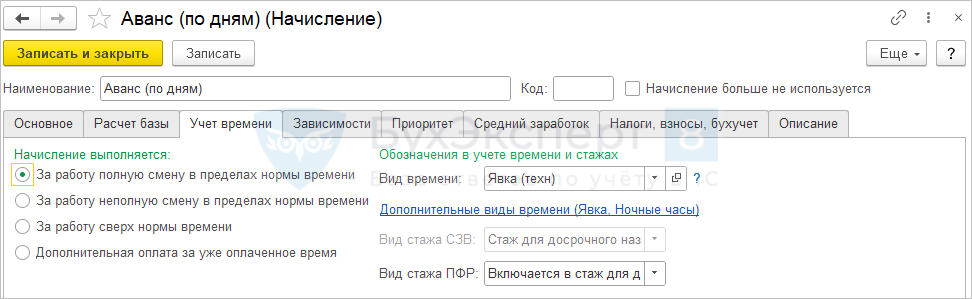

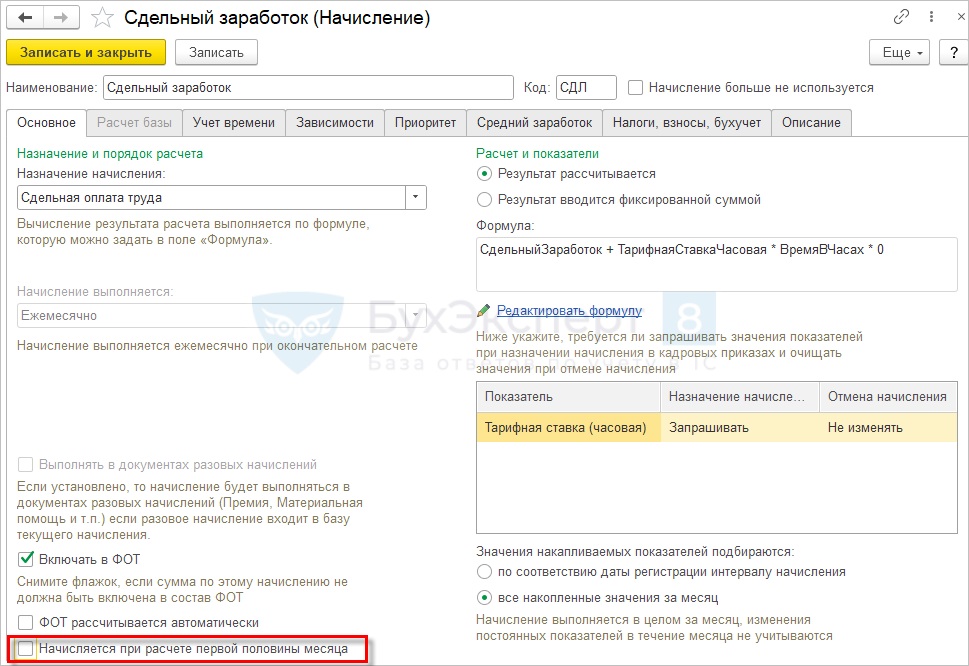

В форме создания нового элемента заполнить наименование, назначение, в формуле указать новый показатель и установить признак Начисляется за первую половину месяца. Если данный флажок не активен, то на вкладке Учет времени укажите значения За работу в полную смену в пределах нормы времени. Сохраняем настройки начисления. Проверяем, стоит ли галка расчета за первую половину месяца. Далее меняем расчет времени на Дополнительная оплата за уже оплаченное время и сохраняем настройки.

.jpg)

Рисунок 9 — Форма элемента справочника Начисление, вкладка Основное

3. В настройках начислений, которые рассчитываются за работу полную смену в пределах нормы времени необходимо:

3.1. Снять признак Начисляется при расчете первой половины месяца.

Рисунок 10 — Снятие признака Начисляется при расчете первой половины месяца

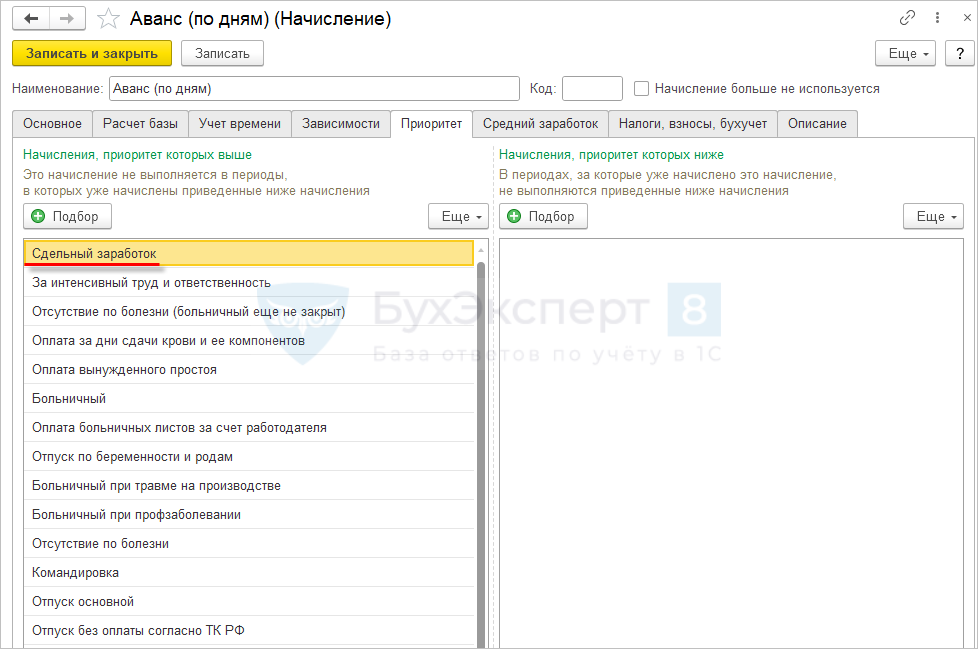

3.2. В список начислений, приоритет которых ниже, добавить настроенное ранее начисление для расчета за первую половину месяца.

Рисунок 11 — Форма элемента справочника Начисление, вкладка Приоритет

В настройках других ежемесячных начислений необходимо выключить флажок, предусматривающий расчет начисления при расчете за первую половину месяца.

4. Сотрудникам назначить новое начисление за первую половину месяца. Перейти в раздел Зарплата— Изменение оплаты сотрудника.

Рисунок 12 — Панель навигации раздела Зарплата

В открывшемся списке нажать кнопку Создать и выбрать Изменение оплаты труда.

Рисунок 13 — Форма списка документов Изменение оплаты сотрудников

В форме документа заполнить дату изменения, сотрудника и табличную часть добавить новое начисление с указанием суммы.

Рисунок 14 — Форма создания документа Изменение оплаты труда

5. Создаем документ Начисление за первую половину месяца (Зарплата — Начисление за первую половину месяца). Расчет будет выполняться исходя из указанной фиксированной суммы.

Рисунок 15 — Форма документа Начисление за первую половину месяца

При этом выполняется расчет НДФЛ с применением вычетов.

Рисунок 16 — Форма документа Начисление за первую половину месяца, вкладка НДФЛ

6. Создаем ведомость на выплату (Выплаты — Ведомость в банк). При выплате осуществляется удержание налога.

Рисунок 17 — Форма создания документа Ведомость в банк

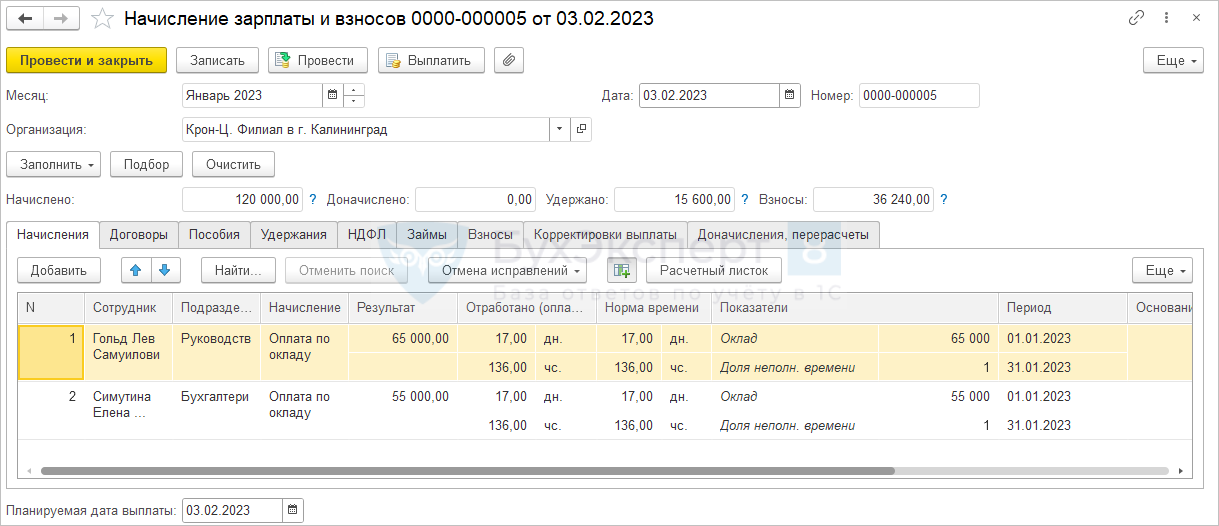

7. Создаем документ Начисление за зарплаты и взносов (Зарплата — Начисление за зарплаты и взносов). Окончательный расчет за месяц выполняется исходя из назначенного оклада, а не фиксированной суммой.

Рисунок 18 — Форма документа Начисление зарплаты и взносов

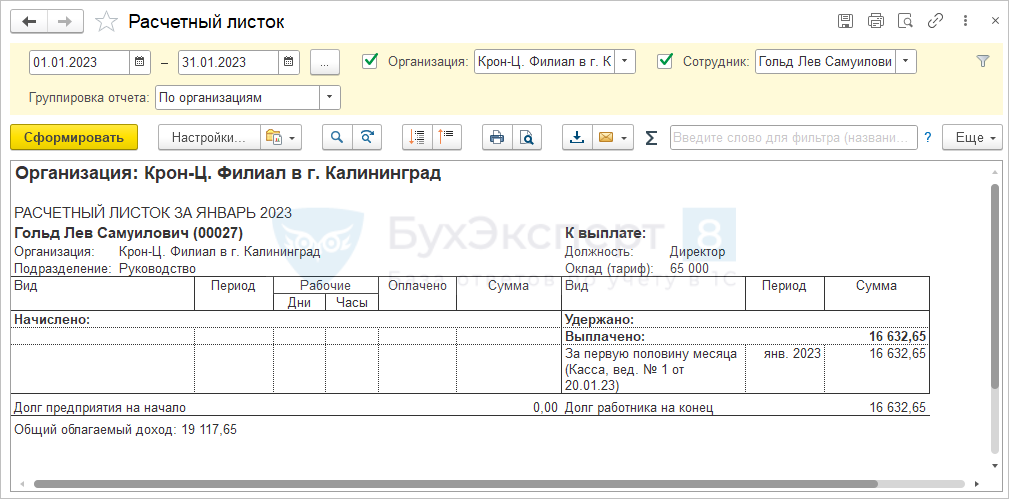

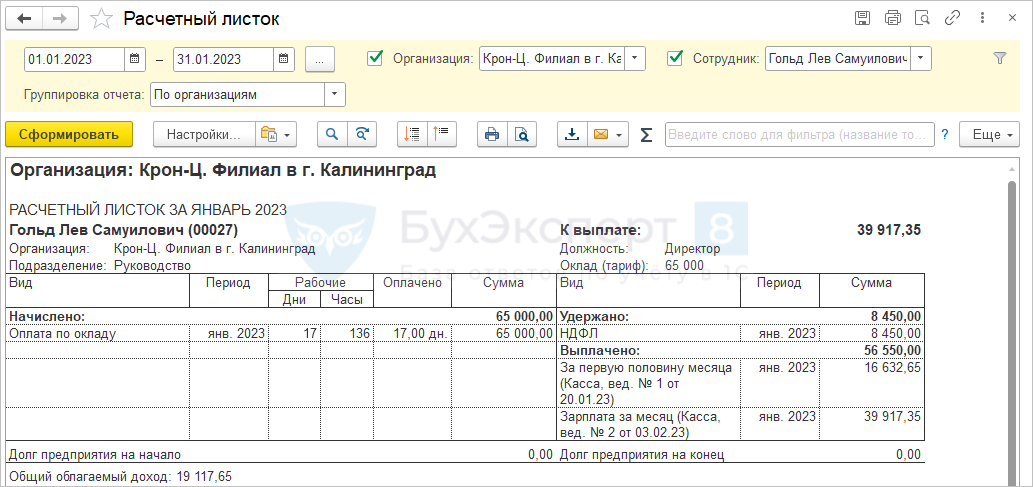

В расчетном листе получаем следующие данные:

Рисунок 19 — Расчетный листок

В документе рассчитывается общая сумма налога за месяц, которая включает рассчитанную ранее при расчете за первую половину месяца. При заполнении ведомости на выплату сумма НДФЛ к удержанию определяется как разница между рассчитанной при окончательном расчете и при расчете первой половины месяца.

Важно!

С версии 1С:ЗУП 3.1.24.212, отменена возможность использования авансов фиксированной суммой и процентом от тарифа с 2023 года. Т.е. если организация оставила способ выплаты аванса фиксированной суммой или процентом, то при формировании ведомости на выплату аванса документ не заполняется (останется пустым).

Узнать больше об изменениях в уплате и начисления налогов и заработной платы можно в нашей новости.

Расчет НДФЛ с аванса в 1С

Правильным бухгалтерским языком аванс называется заработной платой за первую половину месяца. В законе вообще нет особых указаний запретов по поводу этих денежных выплат. А значит, у бухгалтера имеется несколько вариантов начисления аванса без расхождений с законодательством. Единственным четким требованием Трудового кодекса является обязательность выплат зарплаты не реже двух раз в месяц.

Даты расчета НДФЛ с аванса

В общем смысле, в законе не отражено точно, когда именно выплачивать аванс. Есть расплывчатые указания о том, что организация должна определить точные числа, когда производить выплаты. А также делать это не позже, чем через 15 дней с момента последней выплаты.

Обычно такая информация встречается работнику дважды при заключения трудовых отношений: в договоре и в правилах внутреннего распорядка. На практике сотрудники во многих организациях встречаются с правилом: зарплата — до 5 или 10 числа месяца, аванс — до 25 числа месяца. Фактические даты могут отличаться каждый месяц. При заключении соглашения стоит проговорить этот момент новому сотруднику, чтобы в дальнейшем он не предъявлял претензий. Также важно сообщить о том, как будет производится выплата.

Рассмотрим, как это отражается в программе 1С:ЗУП, на конкретном примере. Дано: 13-го числа выплачивается зарплата за прошлый месяц, 28-го — аванс.

Чтобы отразить условия для выплаты зарплаты в организации, нужно правильно заполнить карточку «Выплата зарплаты». Там указываются точные числа для обоих начислений, вариант передачи денег, а также банк-партнер, через который происходит перевод.

Если случается, что на работу приняты сотрудники, а срок выплаты аванса прошел, то выплата в индивидуальном порядке обычно не предусмотрена. Это не противоречит трудовому кодексу, поскольку временно слот в 15 дней не превышается.

Способы начисления аванса

Как было уже сказано, четких дат выплаты зарплаты за первую половину месяца нет. То же самое относится и к величине денежной выплаты, а также к способам начисления. Это позволяет предприятию организовать начисление зарплаты по своему усмотрению, но без нарушения законодательства. Кстати, Министерство финансов не рекомендует в аванс включать различного вида премии и бонусы.

Если в законе не предусмотрен порядок денежных расчетов, значит, данные обязательства переходят на локальные акты. В них и требуется установить все детали финансовых отношений между организацией и работником.

Благодаря таким исходным данным 1С получил возможность предусмотреть в программе следующие способы выплаты аванса:

В программе условия расчета определяются кадровыми документами. Достаточно правильно заполнить соответствующие карточки под конкретного сотрудника.

Расчет за первую половину месяца

Данный вариант подразумевает расчет денежной суммы по факту отработанных часов. При этом сумма исчисляется исходя только из оклада либо оклад+доплаты. Например, сотрудник отработал ночную смену. Ему полагается выплата в двойном размере. Данные выплату можно включить в аванс, указав это в программе 1С в соответствующей карточке, как на рисунке.

Учет предполагаемого НДФЛ

При этом варианте можно также установить правило расчета. То есть предусмотреть удержание НДФЛ, но не фактические его уплачивать. Это необходимо для корректности будущих расчетов по налогам. В учетной политике организации это также можно указать и перенести порядок в электронный вид.

В соответствующей вкладке в 1С можно выставить галочки, как на примере ниже. При этом программные средства позволяют учитывать НДФЛ по-разному: его можно учитывать при выплате аванса, либо не делать этого. Также возможно уточнять выплату каждый месяц. Во вкладке «НДФЛ» все три способа доступны пользователю.

Но не стоит забывать о следующем. Если выбрано начисление за первые полмесяца, то нужно определиться с фактическим расчетом по налогу. В соответствующей карточке в программе нужно обратить внимание пункты. позволяющие перенести расчет на зарплату в конце месяца. На рисунке показано, где находятся эти графы.

Поэтому не стоит забывать связать порядок, установленный в учетной политике, и фактические действия по расчету аванса и НДФЛ.

Фиксированная сумма

Это наиболее простой способ начисления аванса, предусмотренный программой. Отлично подойдет для небольших компаний, где количество сотрудников минимальное. При этом зарплата в соответствии с названием фиксированная. Поэтому и сумма аванса не меняется от месяца к месяцу. В программе не потребуется производить дополнительных действий.

Процент от тарифа

В 1С можно установить любой процент от общей зарплаты. Но при этом он должен быть оправдан документально. В то же время необходимо, чтобы это соответствовало комфортным условия труда для работника. По умолчанию установлено 40%, что часто можно встретить и в реальной практике.

Чтобы вычислить размер выплаты, нужно соотнести ее с фондом оплаты труда конкретного работника. Изменения в размере аванса возможны только при соответствующих изменениях в размере фонда оплаты труда. Увеличить расчетную базу можно. включая премии, бонусы и прочие доплаты.

Нюансы удержания НДФЛ с аванса, предусмотренные программой

В очередной раз напомним, что фактически начисление денежных средств в качестве аванса не является базой для НДФЛ. Это указано не только в Налоговом кодексе, но и поясняется соответствующим письмом от налоговой службы. Тем не менее жестких запретов на это нет, то есть отклонение от рекомендаций не ведет к привлечению организации к ответственности.

Поэтому большинство бухгалтеров выступали за введение в 1С функции удержания НДФЛ с аванса. Это упрощает расчет как с самим сотрудником, так и с налоговыми органами, и избавляет от путаницы. Учитывая тот факт, что у бухгалтерского работника возникает достаточно проблем в работе, то даже незначительное облегчение при учете избавляет от лишней головной боли.

В программе НДФЛ предусмотрен. Но для корректного исчисления налога необходимо совершить ряд подготовительных действий:

При этом в 1С важно убрать галочки с пунктов, которые указывают на исчисление налога в конце месяца. Программа предлагает пользователю три варианта для того, чтобы организация производила расчеты по зарплате за первые полмесяца:

О том, какой вариант предусмотрен на конкретном мероприятии, указано в локальных актах.

Особенности вариантов исчисления НДФЛ с аванса

Удерживать НДФЛ

Здесь все понятно. При грамотных настройках в 1С налог будет принят как удержанный, о чем программа сообщит пользователю. При возникновении противоречий 1С выдаст сигнал об ошибке и даст рекомендации, как ее исправить.

Не удерживать НДФЛ

В данном случае предполагается, что удержание НДФЛ не предусмотрено. Однако не все так просто, потому что это относится к стандартным случаям авансовых выплат.

Для таких финансовых расчетов с работников, как отпуск или премия, предусмотрена межрасчетная выплата аванса, с которого будет удержан налог. Еще могут быть ситуации, когда работник получил доход в натуральном виде. Тогда начисление налога произойдет в следующем периоде. Стоит заметить, что подобные нетипичные расчеты необходимо производить вручную, создавая отдельные карточки и грамотно заполняя графы.

Условия удержания предусмотрены соответствующими финансовыми документами

В программе 1С возможно установить период, когда произойдет расчет по НДФЛ с аванса. На выбор предоставляются варианты: при выплате зарплаты за первые полмесяца либо после окончательных расчетов заработной платы за месяц. Первый случай перекликается с графой «Удерживать», второй — с графой «Не удерживать».

Отражение налога в отчете 6-НДФЛ

Если НДФЛ все-таки был учтен несмотря на рекомендации, то организация в обязательном порядке должна произвести налоговые выплаты на следующий день после удержания. Это указано не только в кодексе, но и предписано Верховным судом.

Поэтому отчет 6-НДФЛ нужно заполнить следующим образом:

Начисление НДФЛ, если аванс был выплачен в последний день месяца

На практике это исключительный случай и встречается довольно редко. Тем не менее даже для такого варианта в программе предусмотрены кнопки. С точки зрения законодательства с подобного аванса необходимо исчислять НДФЛ в обязательном порядке. Это поддерживается к налоговой службой, так и Верховным судом.

Чтобы грамотно отразить в 1С указанный прецедент, системой предусмотрено поле с планируемой датой выплаты. Если указать последний день месяца, то удержание НДФЛ произойдет автоматическим образом без выполнения дополнительных действий, потому что предприятию необходимо исполнять требования закона.

Если же дата выплаты аванса не соответствует последнему дню, но в карточке начисления за первые полмесяца указан именно этот день, то необходимо скорректировать это поле. Такая необходимость возникает для избежания автоматических выплат в соответствии с требованиями Налоговых органов.

По итогу необходимо сказать, что аванс и начисленный НДФЛ участвуют в общей системе расчетов по выплате зарплаты. То же самое отражено в платежных ведомостях. Если работникам предоставляются зарплатные листы из программы, то стоит заранее донести, что означает та или иная графа. Во многих случаях сотрудники испытывают затруднения, что вызывает немало вопросов.

Такую процедуру проще проделать один раз на общем собрании, чем объяснять нюансы индивидуально. Это избавит бухгалтеров от лишней нагрузки и позволит сосредоточиться на непосредственных обязанностях. Если доступ к 1С имеют все сотрудники, то можно составить электронную инструкцию, в которой наглядно и доступным языком указаны подсказки.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Аванс по заработной плате в 2023 году — как правильно рассчитать и удержать НДФЛ в ЗУП 3.1

С 2023 года при выплате аванса (зарплаты за первую половину месяца) необходимо удерживать НДФЛ. Сложности ожидаемо возникнут у компаний, которые ранее выплачивали аванс фиксированной суммой либо процентом от оклада, не исчисляя при этом налог. Как перестроить свой учет и что делать, если полноценный расчет за первую половину месяца в компании не возможен в силу каких-либо причин, можно ли как-то остаться на авансе «фиксированной суммой».

Как теперь выплачивать аванс

С 2023 года нельзя просто выплатить сотруднику «10 000 руб. в счет зарплаты». Дело в том, что каждая выплата сотруднику – это теперь операция получения дохода. Ранее датой получения дохода в виде заработной платы признавался последний день месяца, за который эта зарплата была начислена. Поэтому в течение месяца сотруднику можно было выплачивать авансы, а налог с них исчислить и удержать уже при выплате основной зарплаты за месяц. Теперь же чтобы что-то выплатить нужно это что-то сначала начислить, и при выплате еще и удержать НДФЛ. Т.е. чтобы выплатить 10 000 руб. аванса нужно начислить сотруднику доход в сумме 10 000 руб. / 0.87 = 11 494 руб., с него удержать НДФЛ 11 494 руб. * 13% = 1 494 руб., и тогда на руки сотрудник получит как раз 10 000 руб.

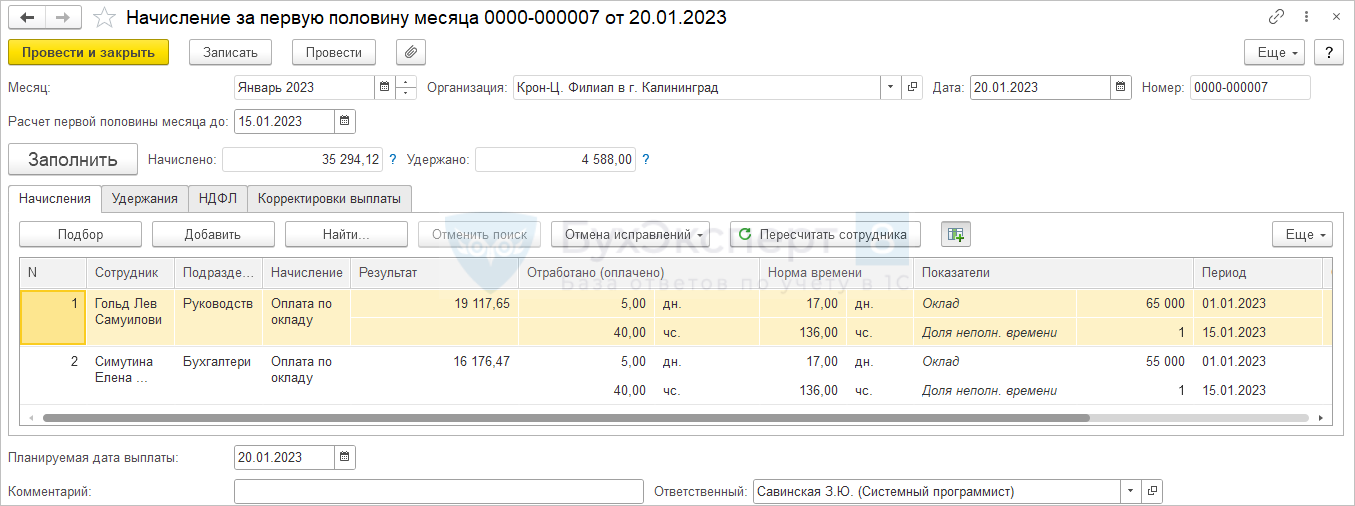

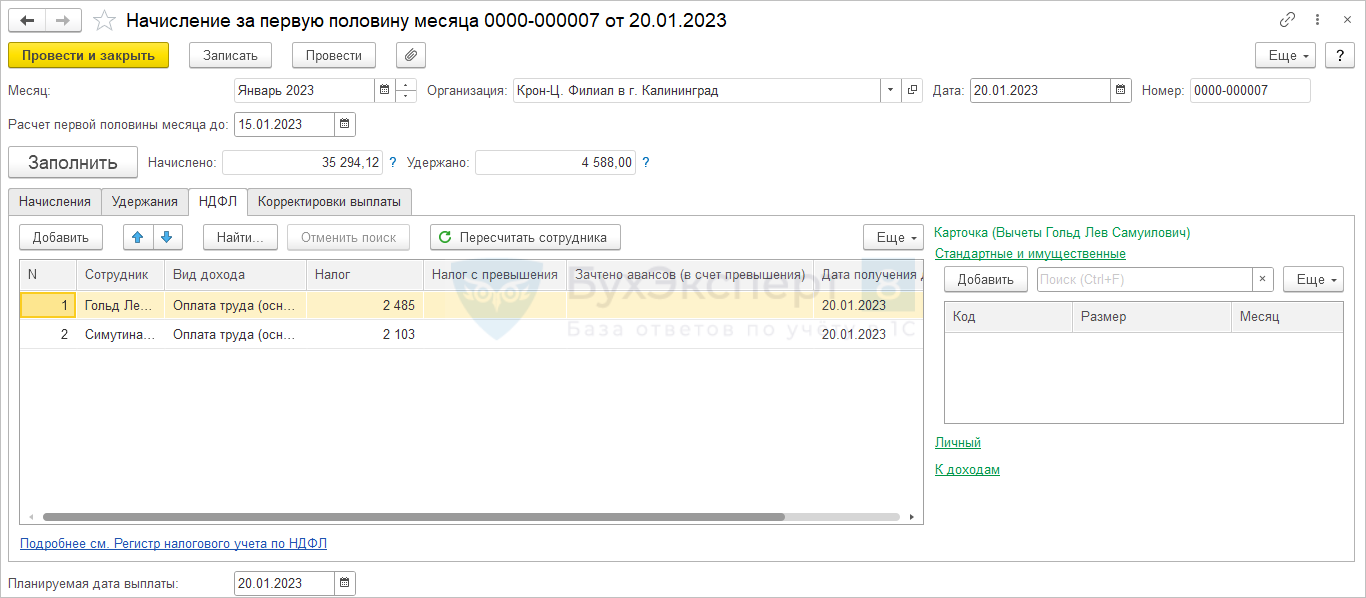

Самый простой способ учесть это новое требование – это уйти от аванса суммой или процентом от тарифа, и вместо этого начислять аванс по расчету за первую половину месяца. Аванс по расчету – это почти полноценный расчет зарплаты, только за период с 1 по 15 (или другое) число месяца. Начисление аванса производится с помощью специализированного документа Начисление за первую половину месяца . В расчет аванса включаются все плановые начисления и удержания сотрудников, для которых в настройках установлен флажок Начисляется за первую половину месяца . Расчет производится по настроенным формулам с учетом отработанного времени. При начислении аванса рассчитывается НДФЛ на плановую дату выплаты аванса, указанную внизу документа.

При выплате аванса теперь удерживается налог. Если выплата произошла не в планируемую дату выплаты, то и доход и НДФЛ автоматически переучитываются на фактическую дату выплаты.

Следует иметь в виду, что документ Начисление за первую половину месяца не «настоящее начисление», начисленные суммы не фиксируются в регистрах расчета зарплаты, не включаются в обычные расчетные ведомости и расчетные листки. Для анализа начисленных в аванс сумм применяются отдельные специализированные зарплатные отчеты с припиской в названии «за первую половину месяца». При основном расчете зарплаты начисленные в аванс суммы никак не учитываются, зарплата начисляется в целом за месяц, учет аванса производится уже далее при выплате зарплаты. Рассчитывается сумма зарплаты к выплате в целом за месяц, и из нее уже вычитаются ранее выплаченные суммы аванса, и таким образом формируется сумма к выплате за вторую половину месяца. Такой расчет практиковался в программе всегда.

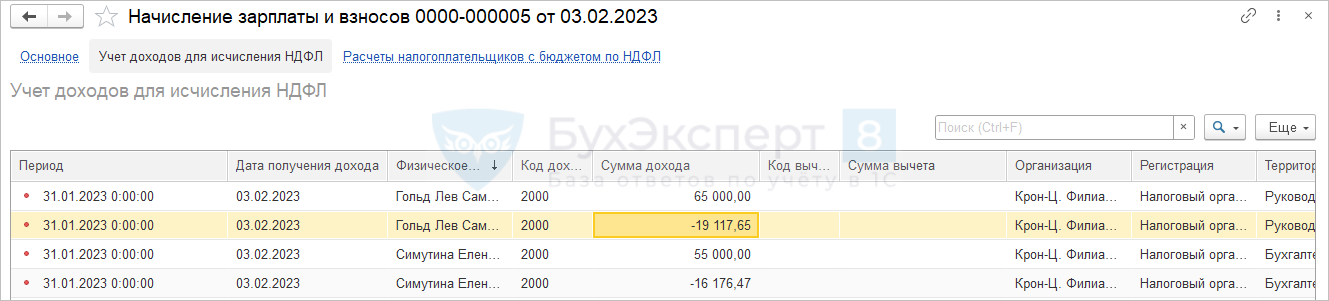

Что же поменяется с 2023 года? С 2023 года при проведении документа Начисление за первую половину месяца будет дополнительно фиксироваться доход сотрудников для целей НДФЛ и исчисленный налог. Т.е. если начислить аванс, то он еще не попадет в расчетный листок сотрудника как начисление, но уже будет включен в его справку о доходах.

Но что же тогда произойдет при расчете зарплаты за месяц? При основном расчете необходимо начислить доход не в сумме месячной зарплаты сотрудников, а в сумме зарплаты только за вторую половину месяца! Однако, как мы помним, в документе Начисление зарплаты и взносов у нас фигурирует полная месячная зарплата, и именно полная месячная зарплата фиксируется в регистре расчета начислений. И этот механизм не меняется, просто теперь при регистрации суммы дохода для целей НДФЛ дополнительно формируется отрицательная сумма дохода на сумму ранее начисленного аванса! Т.е. у нас получается положительная сумма дохода на всю начисленную месячную зарплату и отрицательная сумма дохода на сумму ранее начисленного аванса. Таким образом в регистре учета доходов как раз и получается доход за вторую половину месяца. Если переводить на язык отчетов – в расчетный листок помещается вся месячная зарплата сотрудника, а в его справку о доходах – только доход за вторую половину месяца.

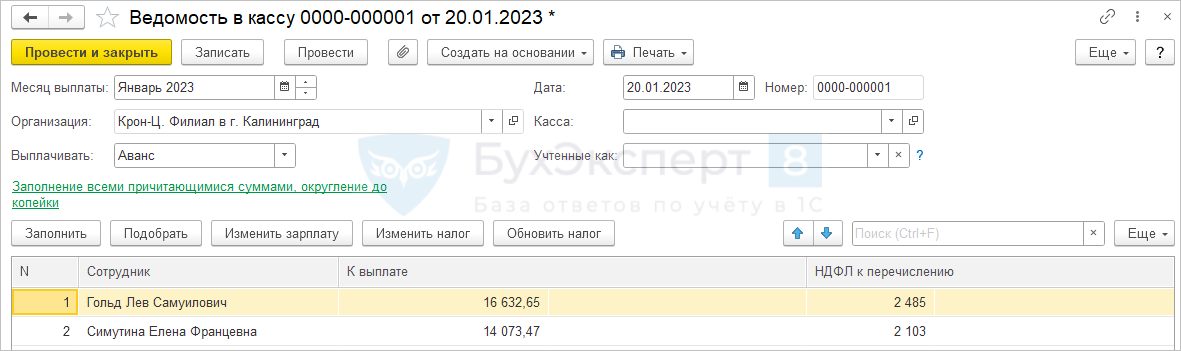

Причем обратите внимание, доход за первую половину января включается в справку о доходах на дату выплаты аванса, на 20.01.2023, т.е. в январь, а доход за вторую половину января – на дату выплаты зарплаты за январь 03.02.2023, т.е. уже в февраль.

Как перейти с аванса фиксированной суммой / процентом от тарифа на аванс по расчету

Способ выплаты аванса в ЗУП 3.1 указывается индивидуально для каждого сотрудника при приеме на работу. Изменить способ выплаты аванса можно документами изменения плановых начислений или специализированным документом Изменения авансов ( Зарплата – Изменения авансов ).

Чтобы перейти на аванс по расчету за первую половину месяца достаточно ввести документ Изменение аванса , в котором установить способ расчета аванса Расчетом за первую половину и заполнить документ списком всех сотрудников организации.

Дополнительно рекомендуется проверить настройку видов начислений и удержаний. Для начислений / удержаний, которые включаются в аванс должен быть установлен флажок Начисляется при расчете первой половины месяца .

Обращаем внимание, что если вы ранее платили аванс фиксированной суммой / процентом от тарифа, то сразу вводили ведомость на выплату аванса. Теперь вам нужно будет сначала начислять аванс документом Начисление за первую половину месяца , и только потом вводить Ведомость с типом выплаты Аванс .

Если начисление за первую половину месяца невозможно по организационным причинам

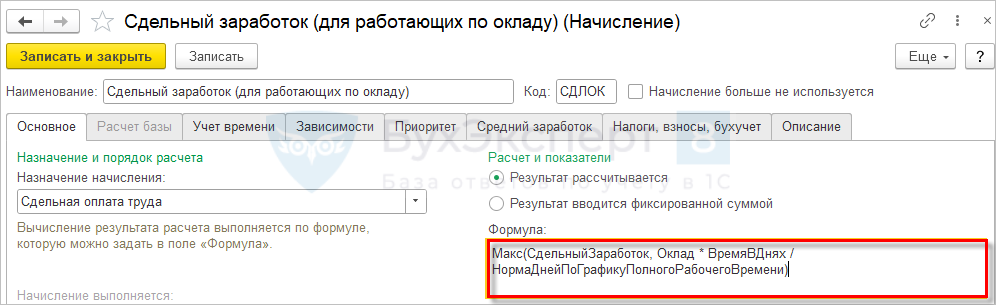

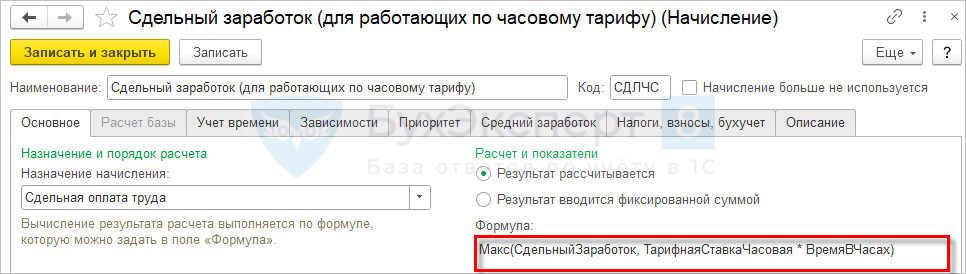

Некоторые компании могут быть не готовы перейти на аванс по расчету, так как, например, у них сдельная или комиссионная оплата, и показатели для расчета собираются только раз в месяц, т.е. у них попросту нет данных для полноценного расчета зарплаты за первую половину месяца. Для таких компаний можно предложить рассчитывать аванс, исходя из некоторого минимального размера оклада или часовой тарифной ставки. Типовая формула сдельной оплаты как раз предполагает начисление максимального из двух значений – сдельной выработки или минимального оклада / минимального часового тарифа. Если сдельная выработка не введена, то будет начислен оклад / оплата по часовому тарифу.

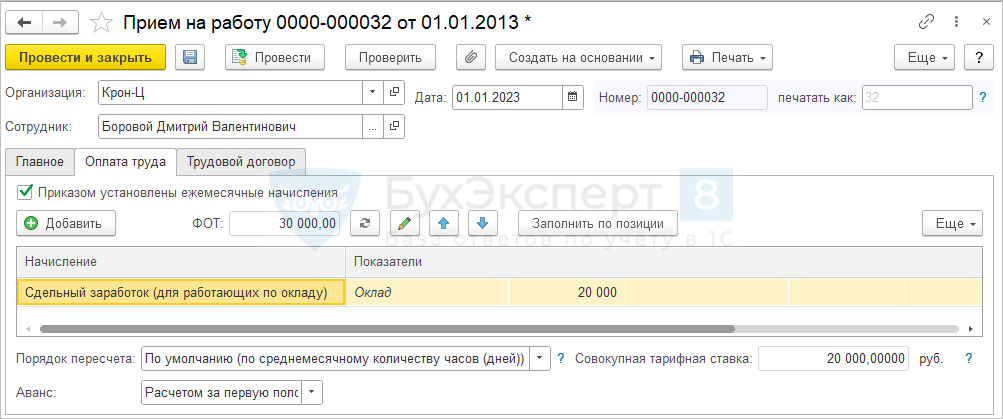

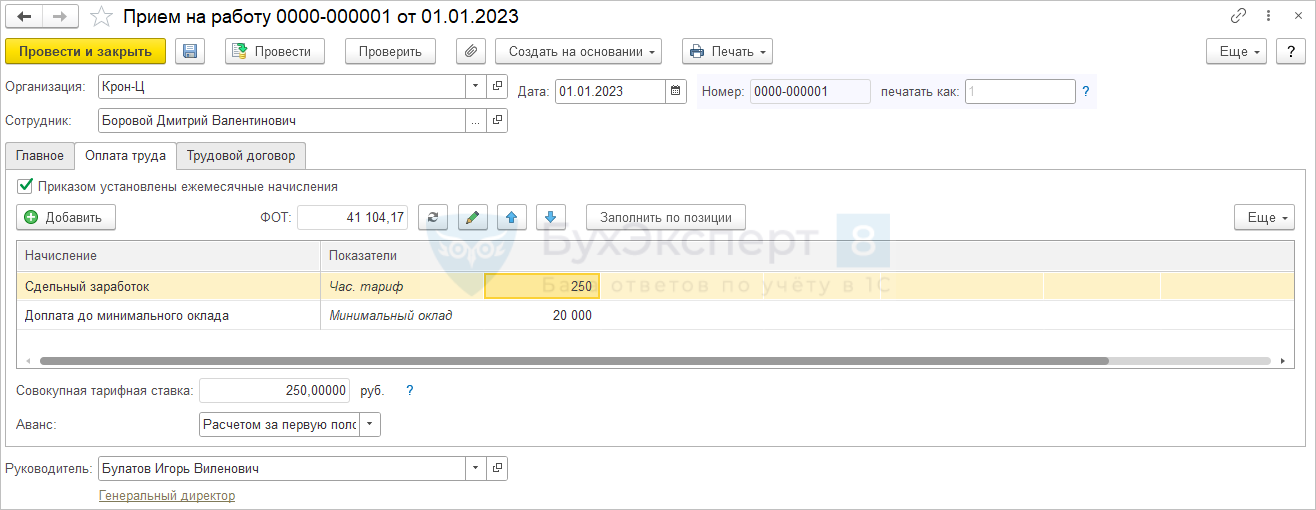

Для Борового Д.В. применяется сдельная оплата труда. Оплата начисляется по сдельной выработке или исходя из минимального оклада 20 000 руб.

Сдельная выработка фиксируется раз в месяц. Перед расчетом аванса сдельная выработка не введена. Аванс рассчитывается, исходя из минимального оклада 20 000 руб. за отработанное с 1 по 15 января время.

Сдельная выработка Борового Д.В. за январь составила 100 000 руб.

При начислении зарплаты за январь расчет производится исходя из сдельной выработки.

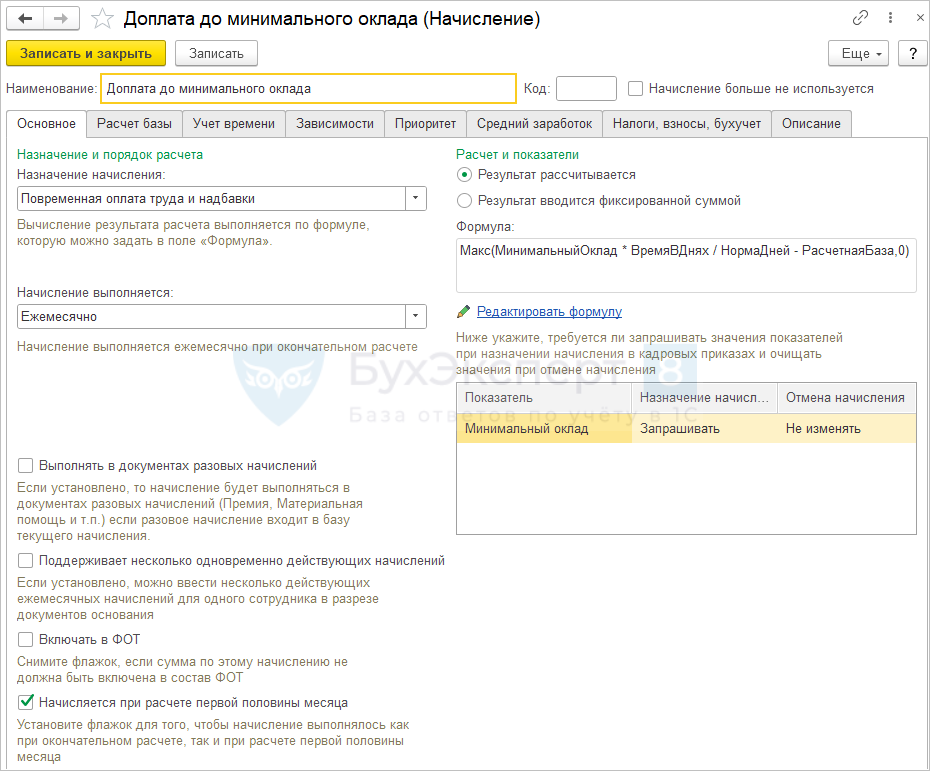

Аванс и заработная плата с доплатой до минимального оклада

Второй вариант реализации расчета исходя из некоторого минимального размера оклада или часовой тарифной ставки – это использование доплаты до минимума.

В этом случае основное начисление сотрудника не сравнивается с окладом, а рассчитывается, исходя из фактической выработки. В дополнение к основному начислению назначается плановая доплата до минимального оклада / минимальной оплаты по часовой тарифной ставке.

Формула расчета доплаты:

Макс(МинимальныйОклад * ВремяВДнях / НормаДней — РасчетнаяБаза,0)

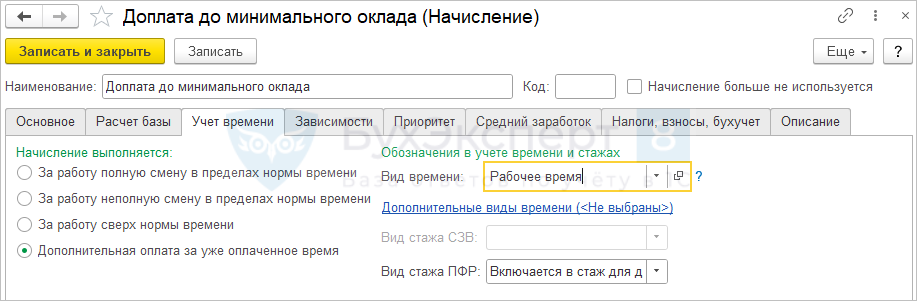

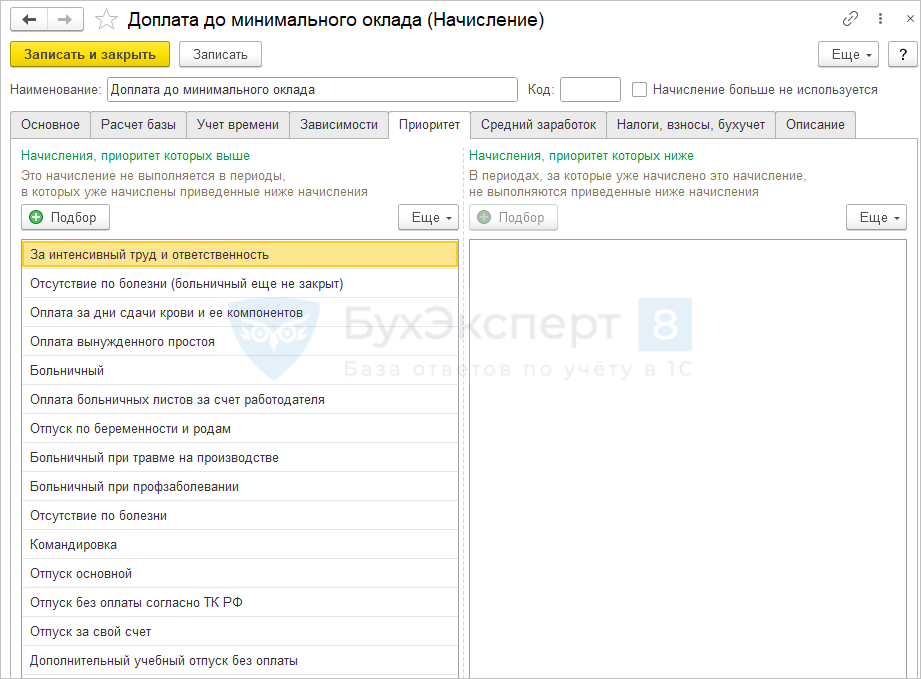

Настраиваем, что доплата – это дополнительная оплата за уже оплаченное время по виду времени Рабочее время .

Чтобы при расчете минимальной оплаты правильно определялось отработанное время настраиваем Приоритет – указываем все виды начислений для неявок в списке начислений, приоритет которых выше.

Начисление назначается сотруднику в плановом порядке вместе с основным начислением.

При расчете аванса, когда сдельная выработка еще не введена, сотруднику начисляется доплата, исходя из минимального оклада за отработанное с 1 по 15 января время.

При расчете зарплаты сотруднику начисляется уже сдельный заработок, а сумма доплаты оказывается нулевой, так как сдельный заработок превышает минимальный оклад.

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

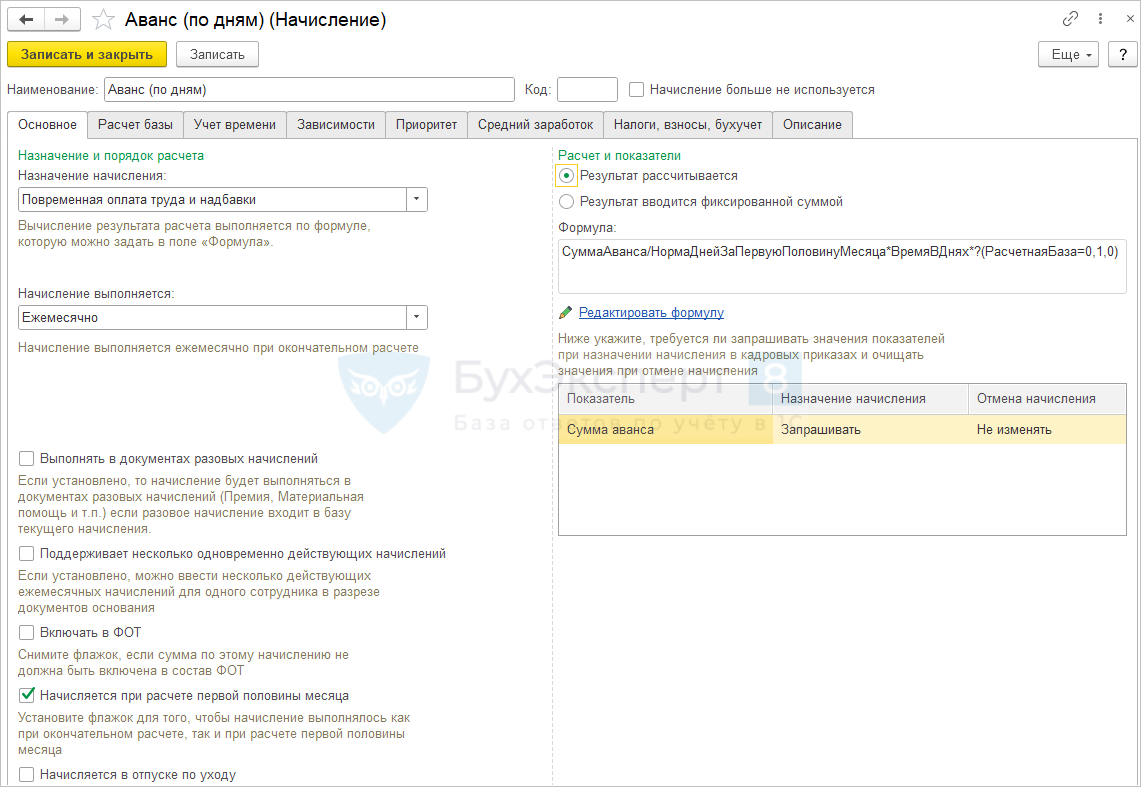

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно .

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

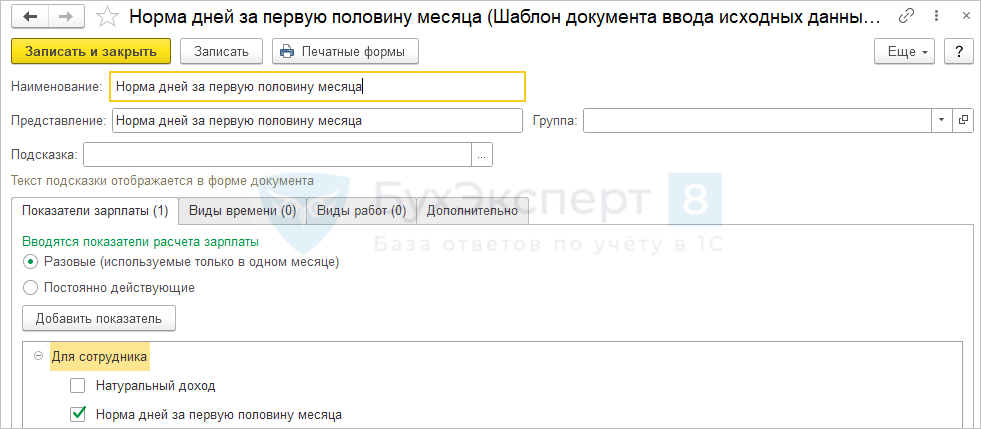

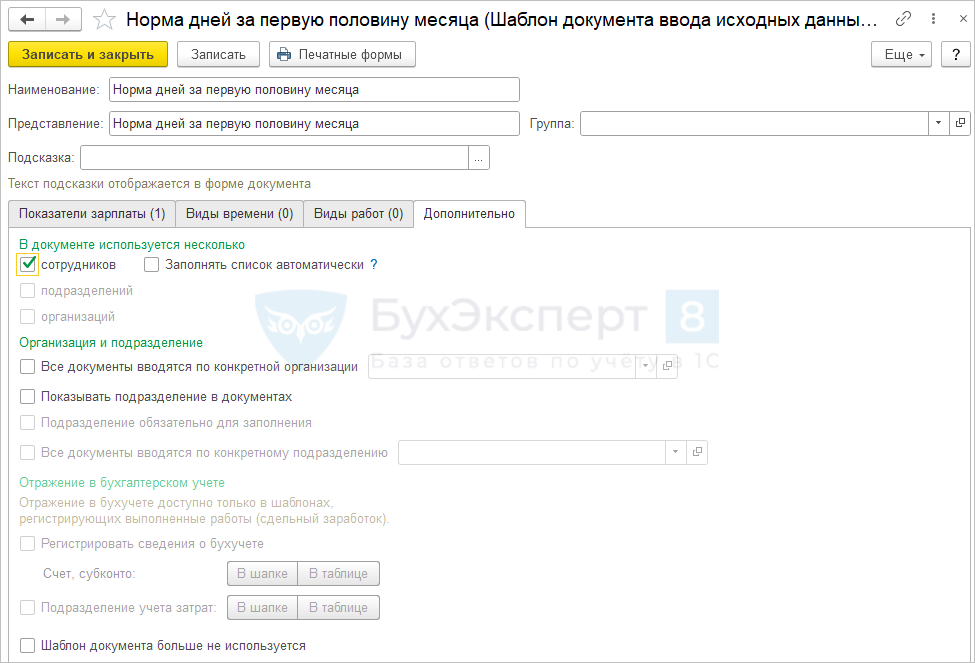

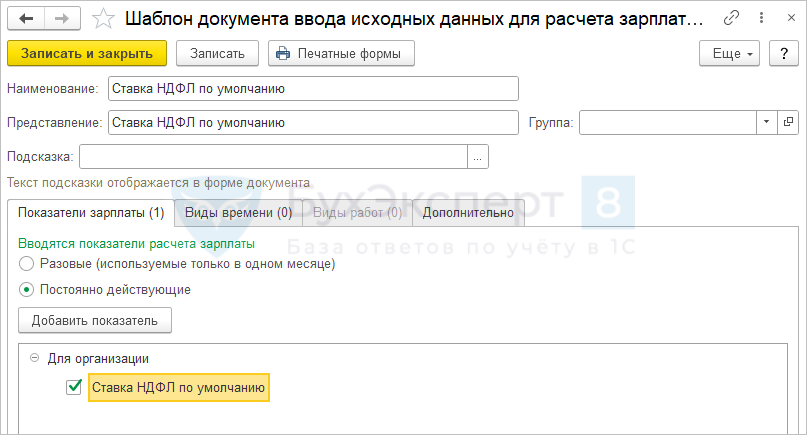

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных ( Настройка – Шаблоны ввода исходных данных ).

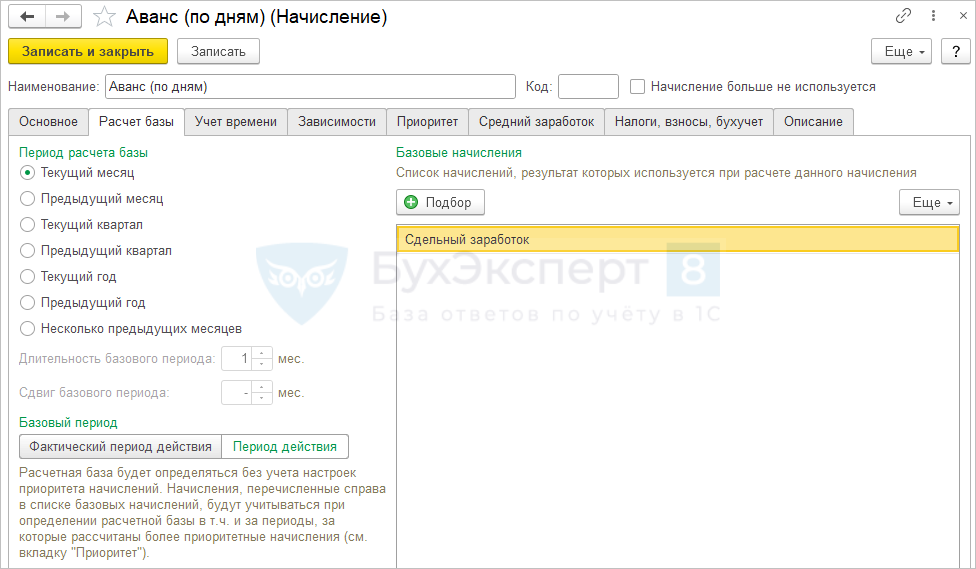

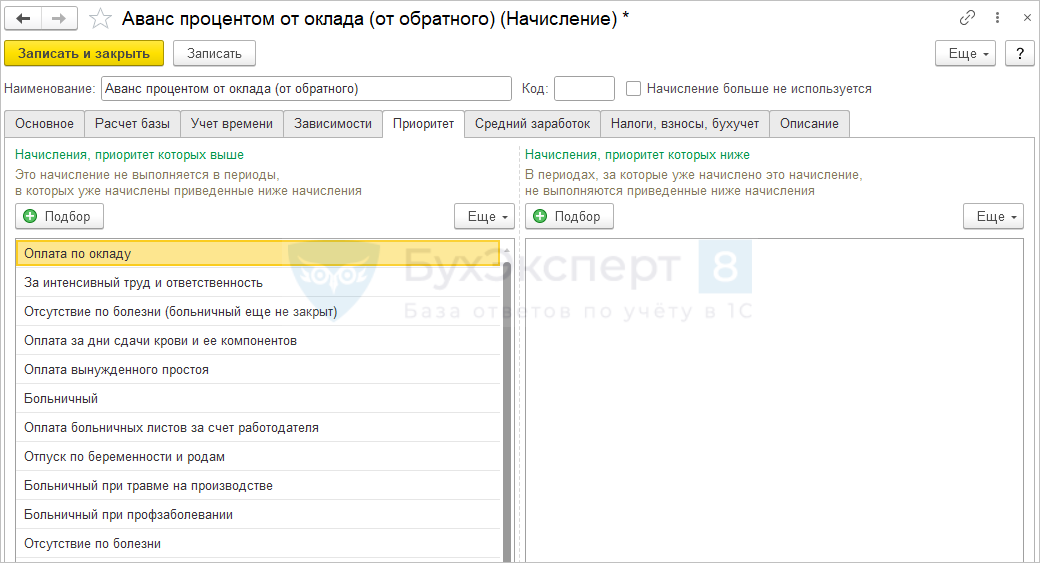

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца . А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени. Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

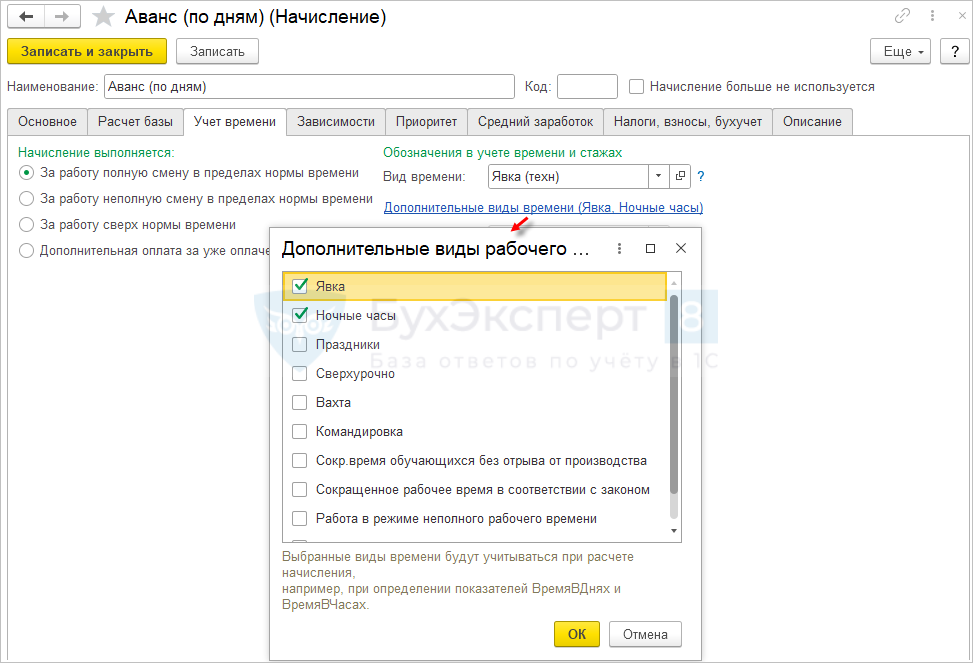

Скопируем вид времени Явка ( Настройка – Классификаторы – Виды рабочего времени ), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

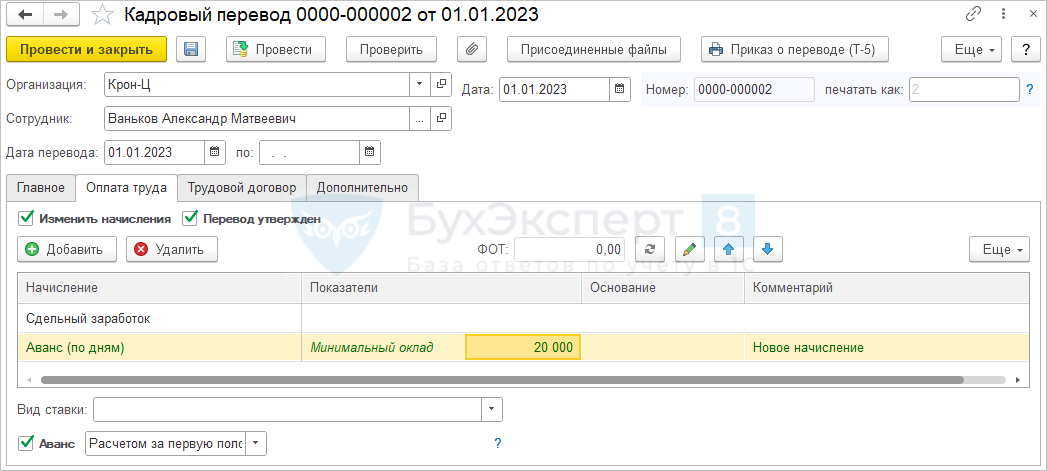

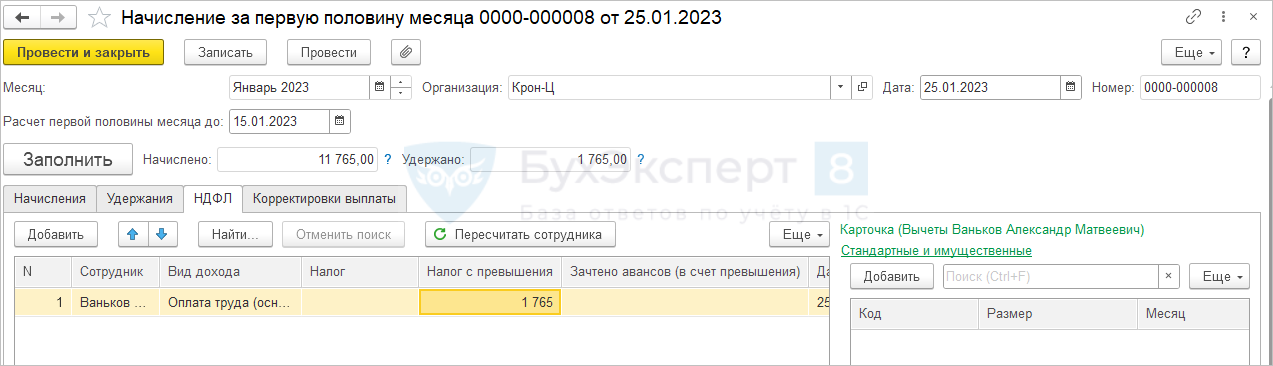

Для Ванькова А.М. применяется прямая сдельная оплата труда. Аванс выплачивается суммой пропорционально отработанному времени. Для примера назначим сотруднику сумму аванса 20 000 руб.

Сотруднику помимо основного начисления в плановом порядке назначается начисление для расчета аванса, для которого указывается сумма аванса 20 000 руб.

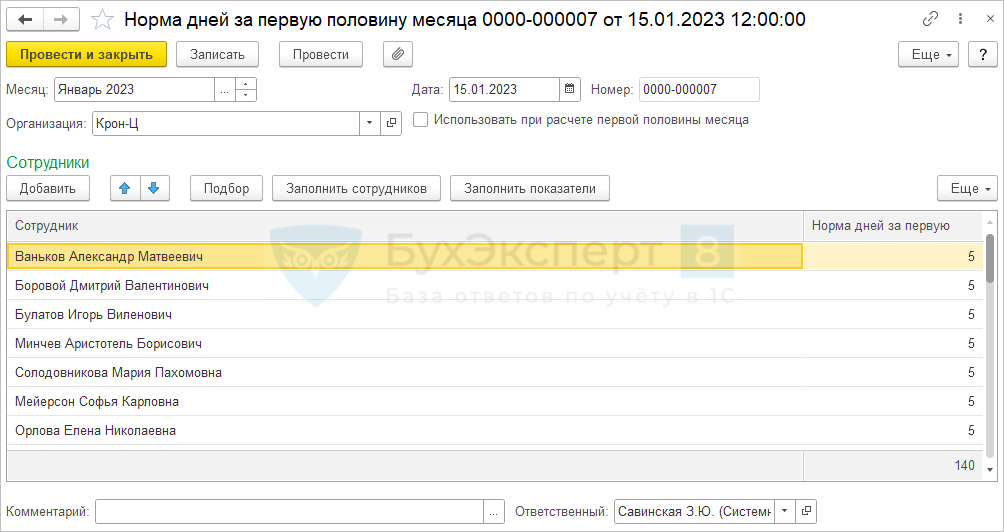

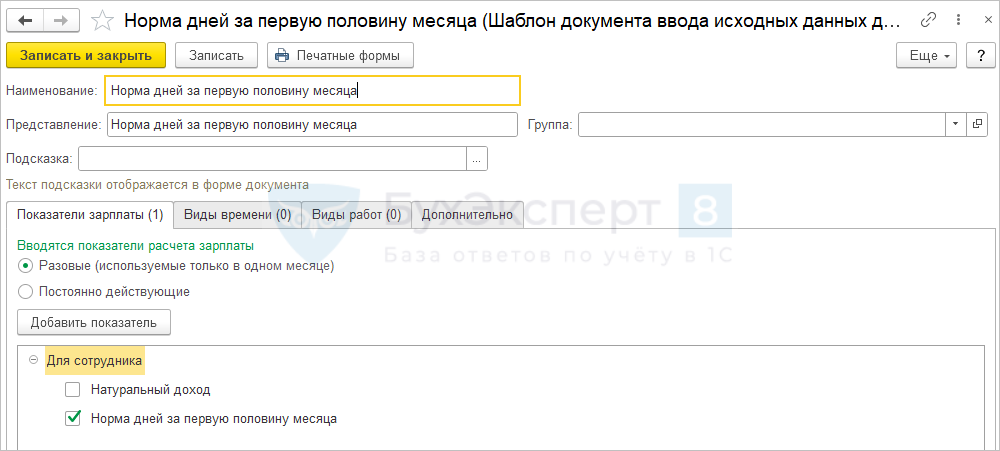

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

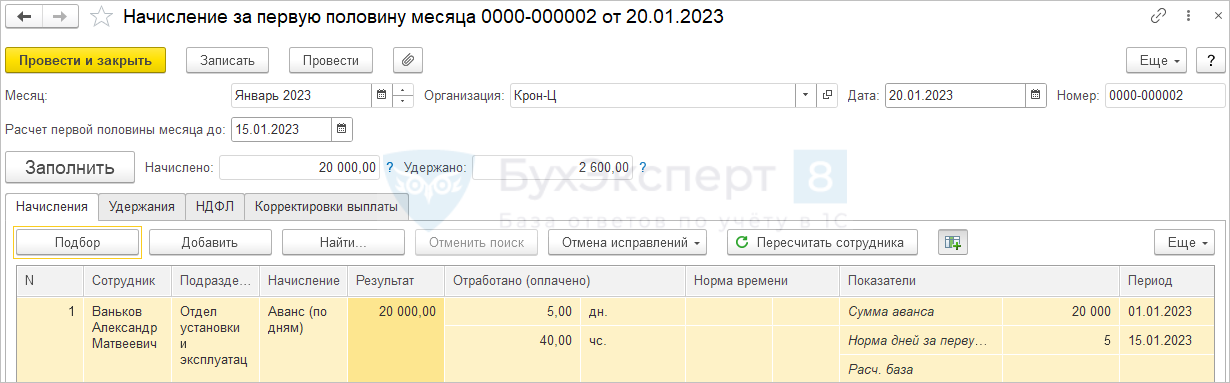

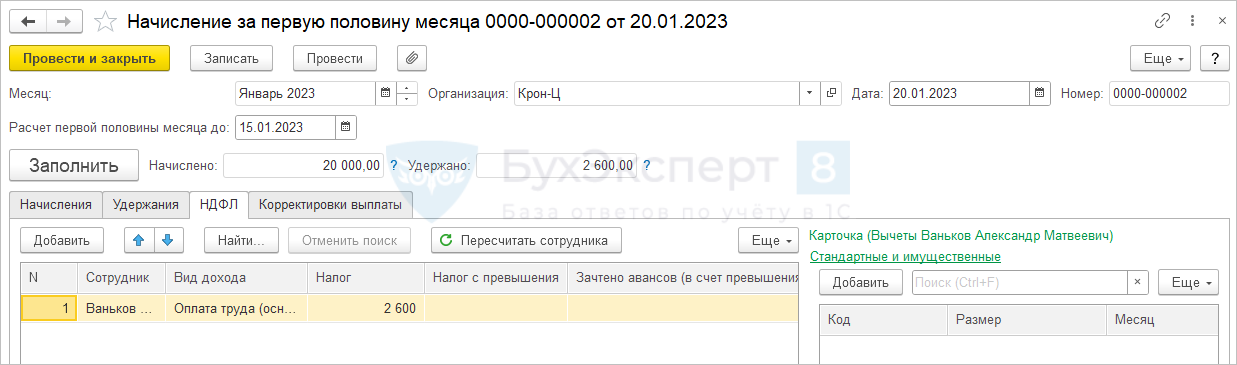

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

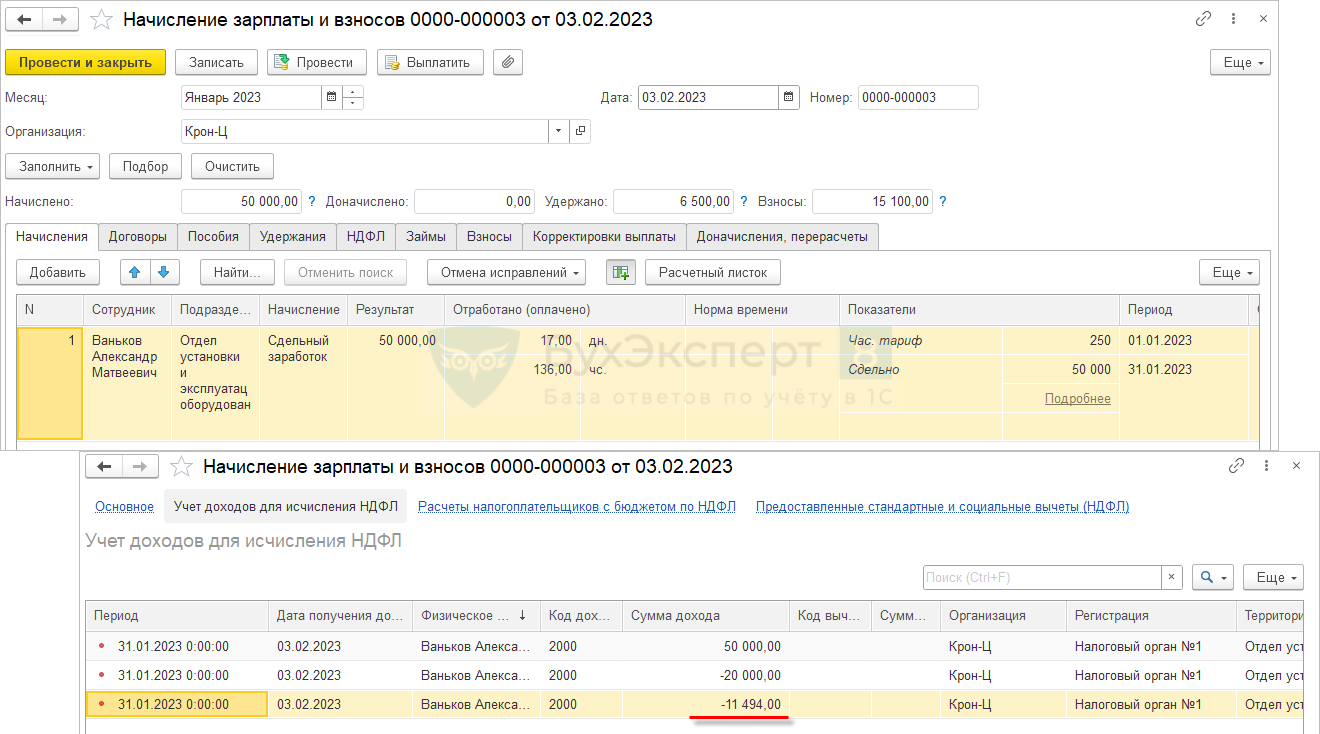

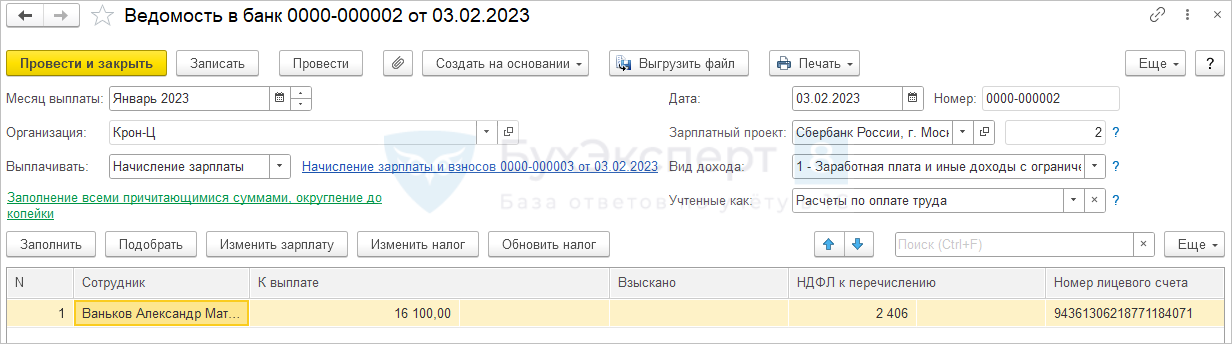

Сдельная выработка Ванькова А.М. за январь составила 50 000 руб.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

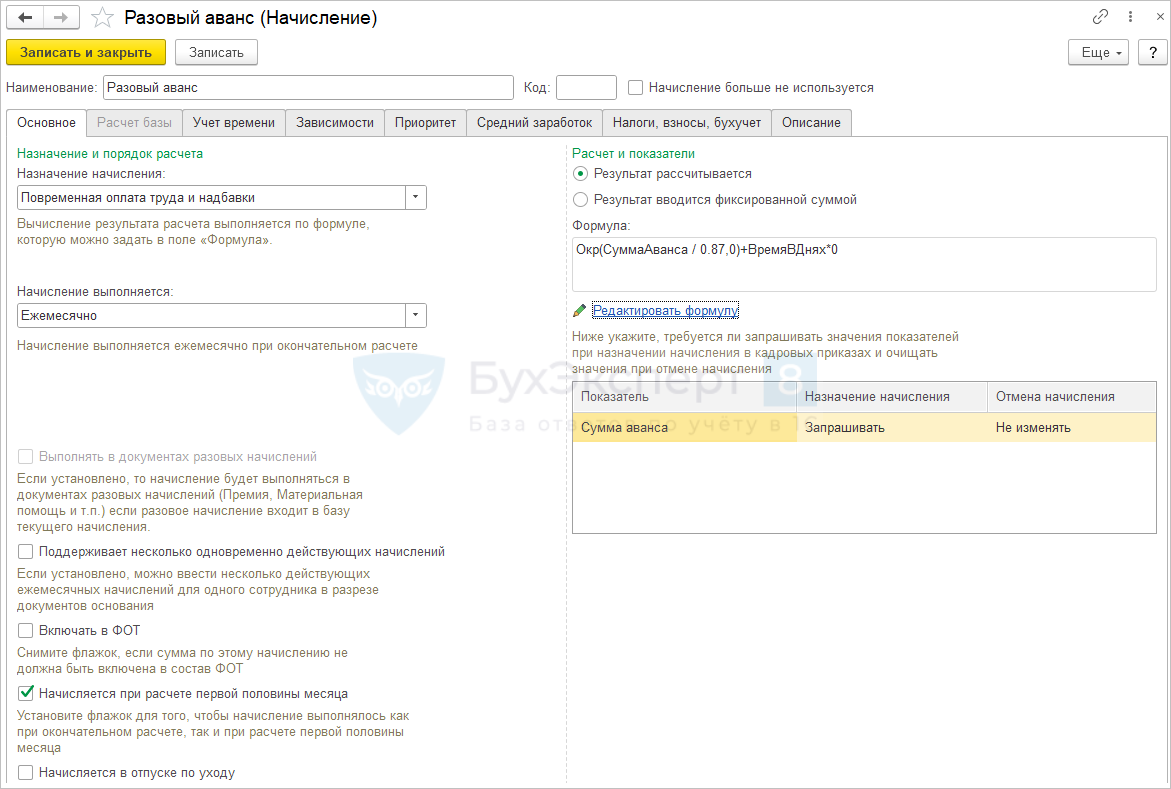

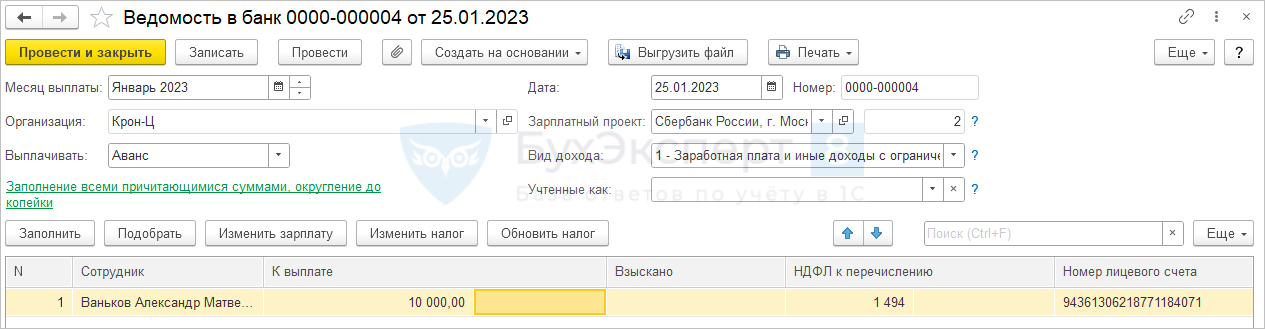

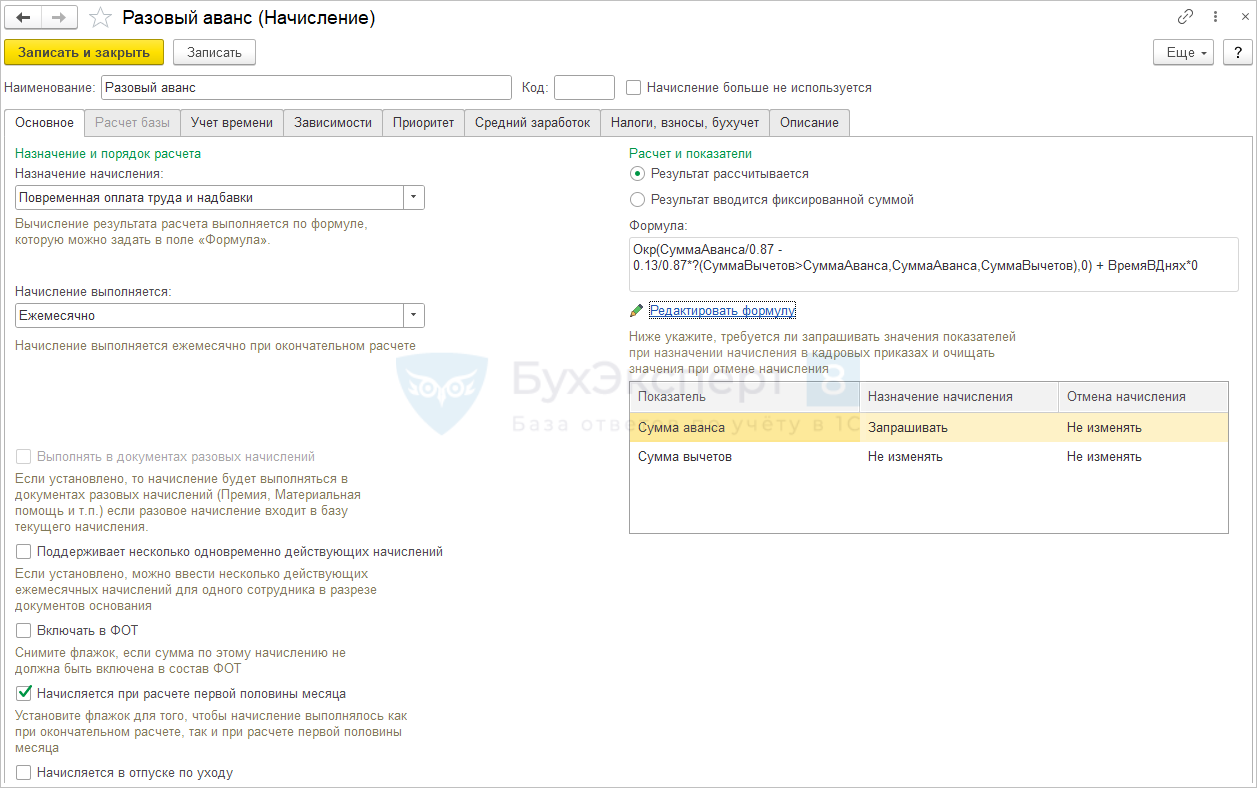

Можно ли как-то выплатить ровно 10 000 руб. в счет зарплаты (разовый аванс)

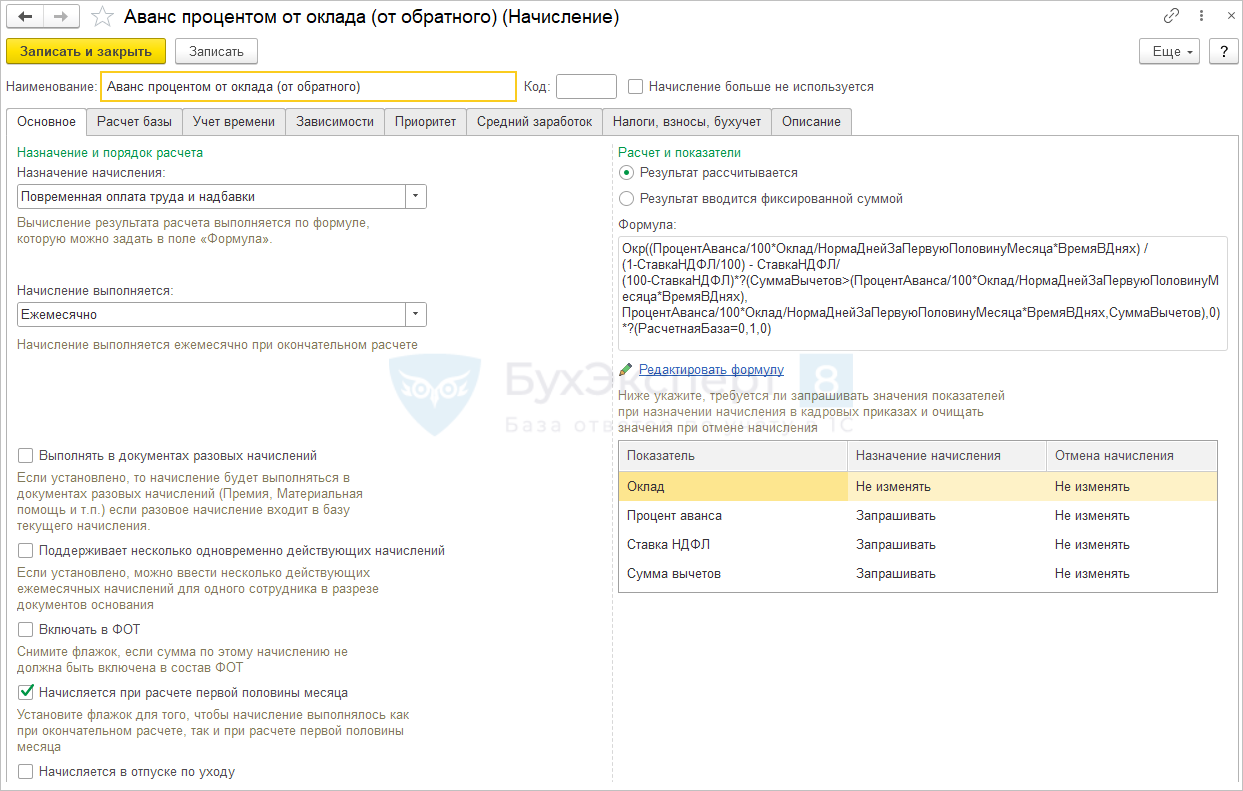

Да, можно попробовать настроить начисление, которое будет вводиться в документ Начисление за первую половину месяца , и составить для него формулу для расчета аванса «от обратного».

В самом простом случае это может быть формула:

Здесь добавлено округление, чтобы не появлялись копейки, так как НДФЛ считается с округлением до целых рублей.

Для того, чтобы начисление можно было использовать в документе Начисление за первую половину месяца нужно установить флажок Начисляется при расчете первой половины месяца . Чтобы этот флажок стал доступен в формулу начисления нужно добавить какой-либо показатель времени, например, + ВремяВДнях * 0 .

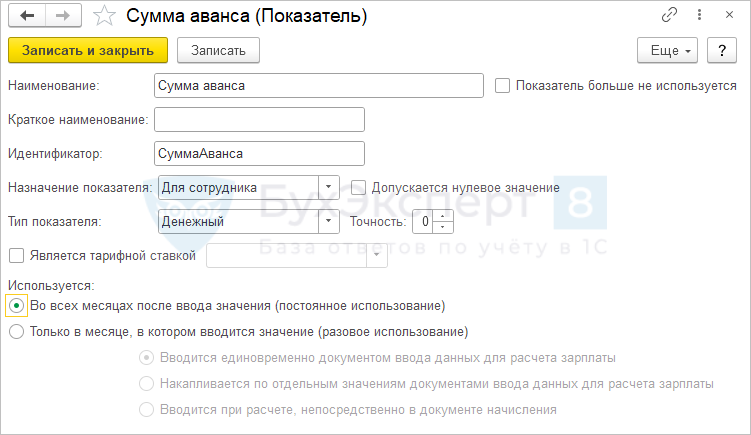

Сумма аванса настроена для ввода в плановом порядке, но ее можно будет ввести и непосредственно в документе Начисление за первую половину месяца .

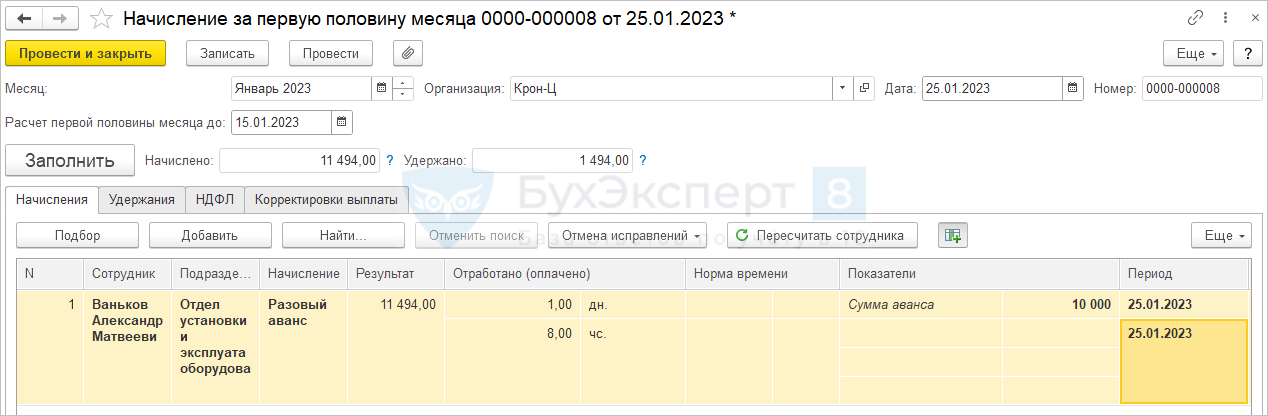

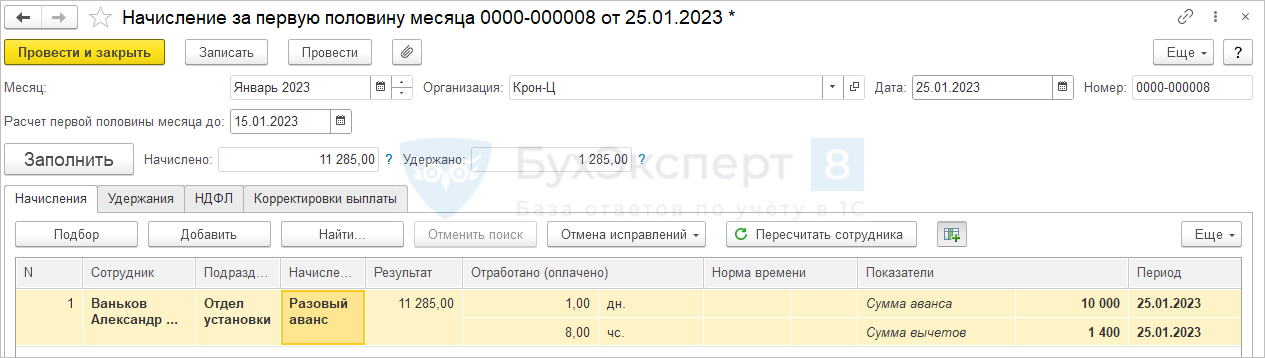

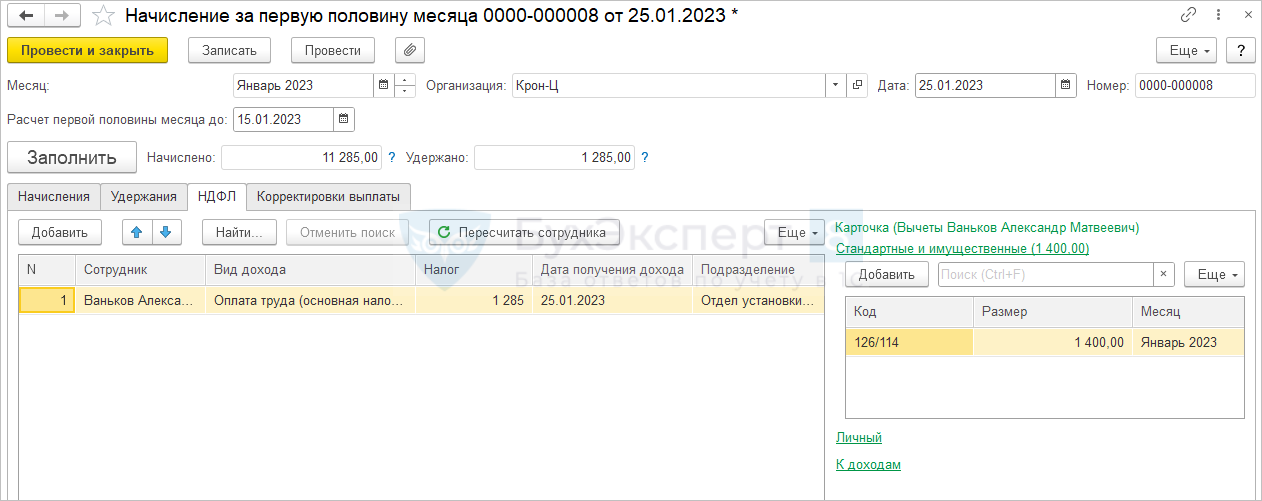

Пусть Ваньков А.М. из прошлого примера после выплаты аванса за январь обратился к работодателю с просьбой выдать еще 10 000 руб. в счет зарплаты.

Введем еще один документ Начисление за первую половину месяца , в котором вручную добавим строку по виду начисления Разовый аванс , укажем сумму аванса 10 000 руб.

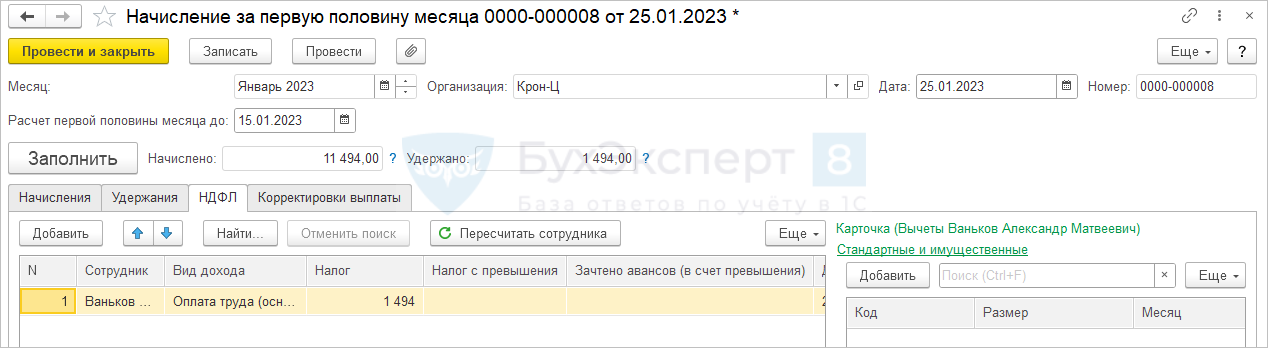

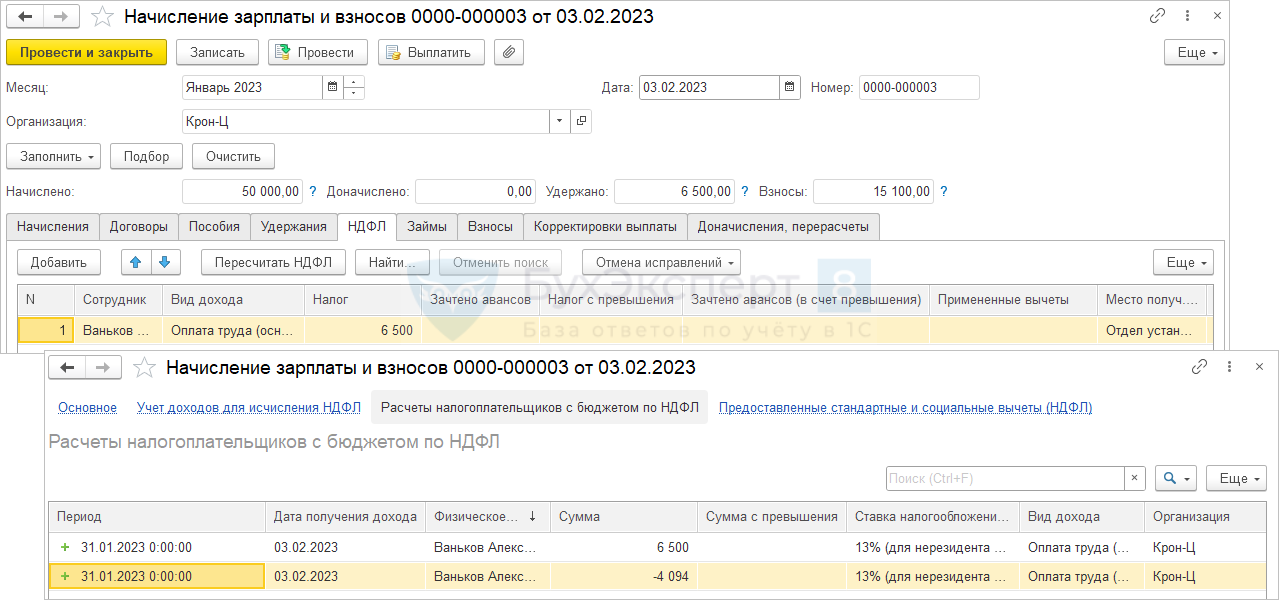

При начислении зарплаты за январь при определении суммы дохода будут учтены суммы всех начисленных сотруднику авансов, и планового, и разового.

Также и в сумме НДФЛ будет учтен налог, ранее исчисленный при расчете и планового и разового аванса:

Мы рассмотрели самый простой расчет от обратного, когда у сотрудников нет вычетов по НДФЛ. Если вычеты бывают, и хочется учесть их при расчете, то можно модернизировать формулу добавив в нее следующее выражение:

— 0.13/0.87*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов)

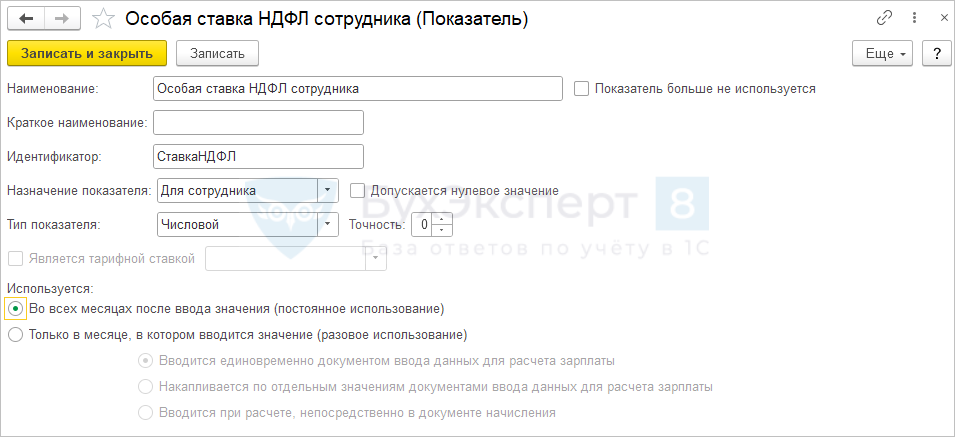

Показатель Сумма вычетов можно настроить как плановый показатель для сотрудника, а вводить его значение -непосредственно в документе Начисление за первую половину месяца .

Если в организации есть сотрудники со ставками НДФЛ, отличными от 13%, например, 15% или 30%, то в формулу расчета аванса можно добавить показатель Ставка НДФЛ . Конечно, его значение тоже придется вводить вручную, но по крайней мере это позволит автоматически просчитать сумму аванса к начислению в программе, а не на калькуляторе.

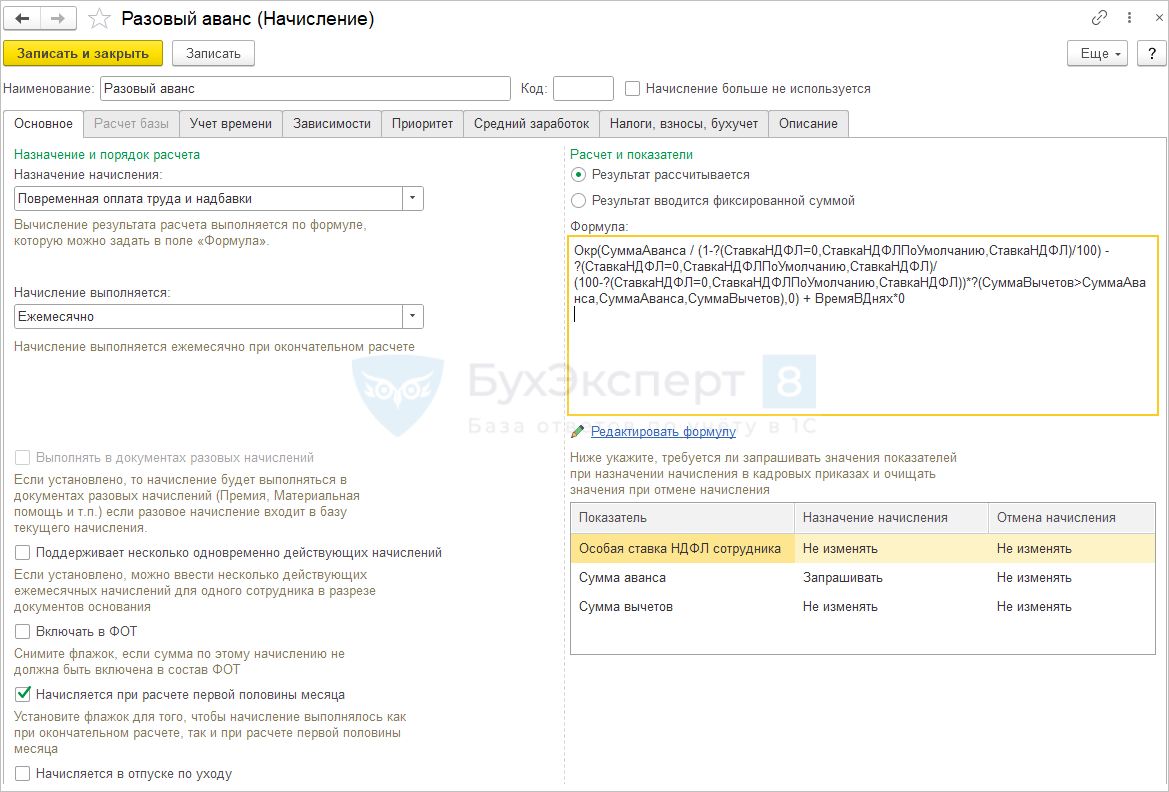

Итоговая формула разового аванса могла бы выглядеть так:

Окр(СуммаАванса / (1-СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

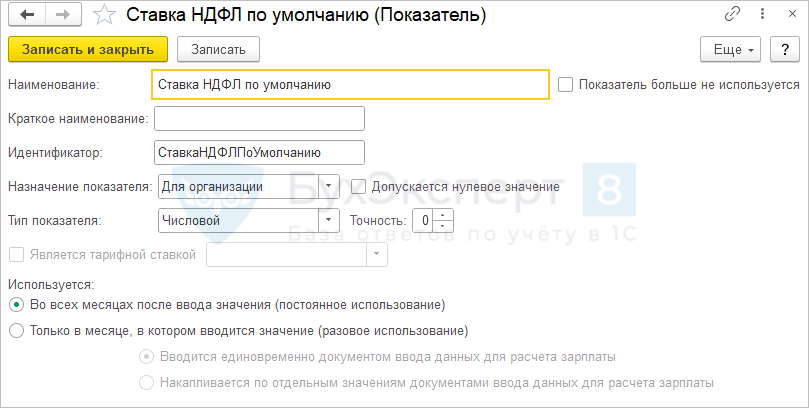

Но тогда пришлось бы вводить ставку НДФЛ для всех сотрудников, в том числе для тех, у кого она 13%. Можно «зашить» ставку 13% как ставку по умолчанию, настроив показатель для организации СтавкаНДФЛПоУмолчанию .

Ставка НДФЛ – это индивидуальный показатель для сотрудника, значение которого будем вводить только если ставка сотрудника отличается от 13%.

В формуле вместо ставки НДФЛ прописываем условие

?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)

В итоге формула принимает вид:

Окр(СуммаАванса / (1-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/100) — ?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ)/(100-?(СтавкаНДФЛ=0,СтавкаНДФЛПоУмолчанию,СтавкаНДФЛ))*?(СуммаВычетов>СуммаАванса,СуммаАванса,СуммаВычетов),0) + ВремяВДнях*0

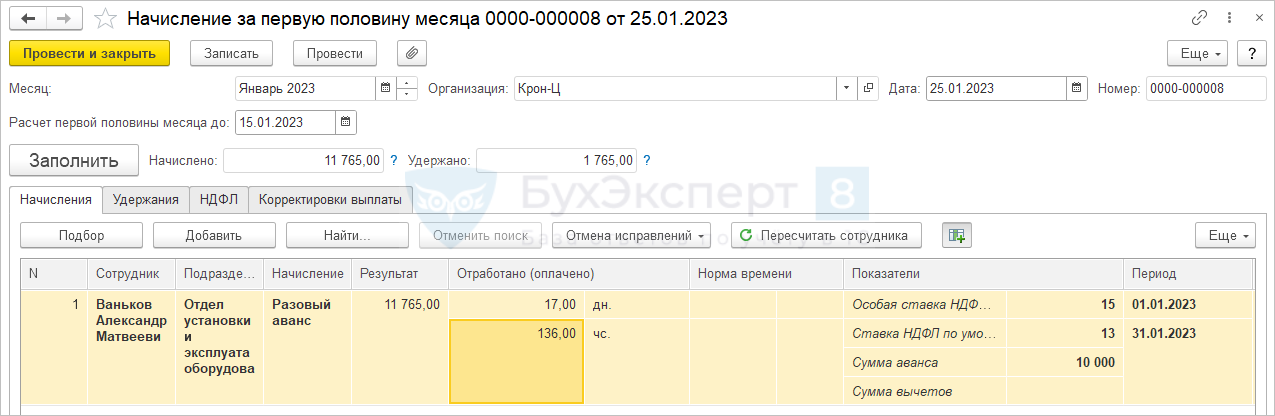

Пусть доход Ванькова А.М. превысил 5 млн. руб. При расчете НДФЛ сотрудника применяется ставка 15%.

Укажем ставку НДФЛ при начислении разового аванса.

А можно ли плановый аванс рассчитывать «от обратного»

Вариант для тех, кто хочет платить аванс фиксированной суммой или процентом от тарифа добавляя к сумме начисления сумму НДФЛ. Учтите, что это максимально трудоемкий вариант, так как много всего придется вводить и отслеживать вручную. Да и в силу специфики расчета НДФЛ сумма к выплате может отличаться на +/- рубль от заданной суммы аванса, и с этим ничего не поделать, так как расчет НДФЛ в общем случае ведется нарастающим итогом с начала года.

По сути здесь мы применим методику, когда вместо основного начисления сотрудника расчет аванса будет производиться по другому виду начисления с нужной формулой расчета аванса. Но формулу расчета аванса настроим «от обратного».

Можно предложить такую формулу для аванса суммой:

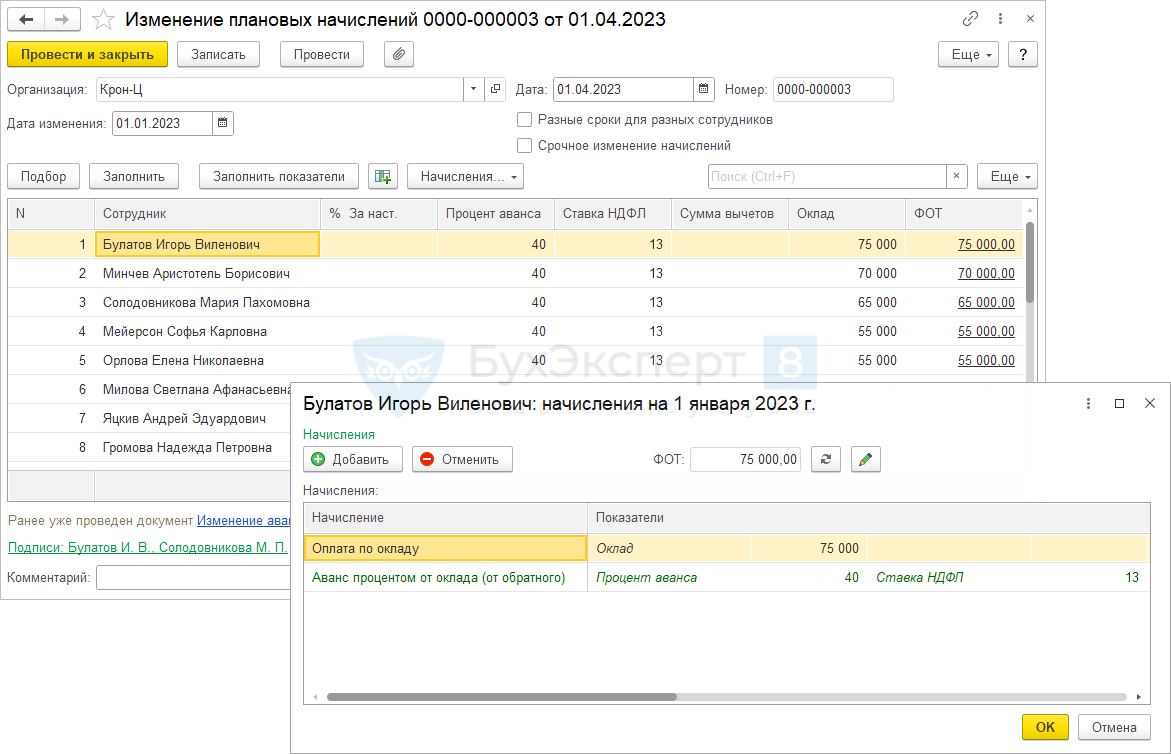

Окр((СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), СуммаАванса / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Или такую для аванса процентом от оклада:

Окр((ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях) / (1 — СтавкаНДФЛ/100) — СтавкаНДФЛ/(100-СтавкаНДФЛ)*?(СуммаВычетов>(ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях), ПроцентАванса/100*Оклад / НормаДнейЗаПервуюПоловинуМесяца * ВремяВДнях,СуммаВычетов),0) *?(РасчетнаяБаза=0,1,0)

Разберемся с показателями:

Для ввода значения настраивается шаблон ввода исходных данных:

И настраиваем вытеснение нашего аванса не только неявками, но и теми начислениями, что включили в расчетную базу. Напомним, это необходимо для того, чтобы аванс не начислялся при расчете зарплаты за месяц.

Назначаем наше чудо-начисление сотрудникам в плановом порядке. Указываем сумму / процент аванса, ставку НДФЛ, сумму вычетов:

Сумму вычетов и ставку НДФЛ можно будет менять вручную непосредственно в документе Начисление за первую половину месяца либо если их нужно изменить «на долго», то документом Изменение оплаты труда .

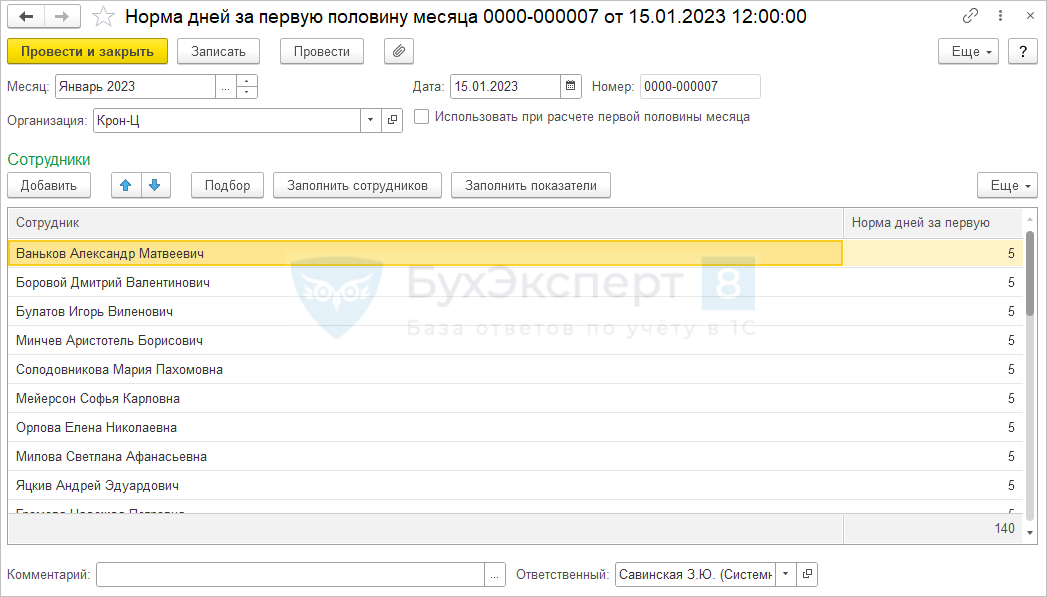

Далее каждый месяц перед расчетом аванса нужно будет ввести норму для сотрудников за первую половину месяца.

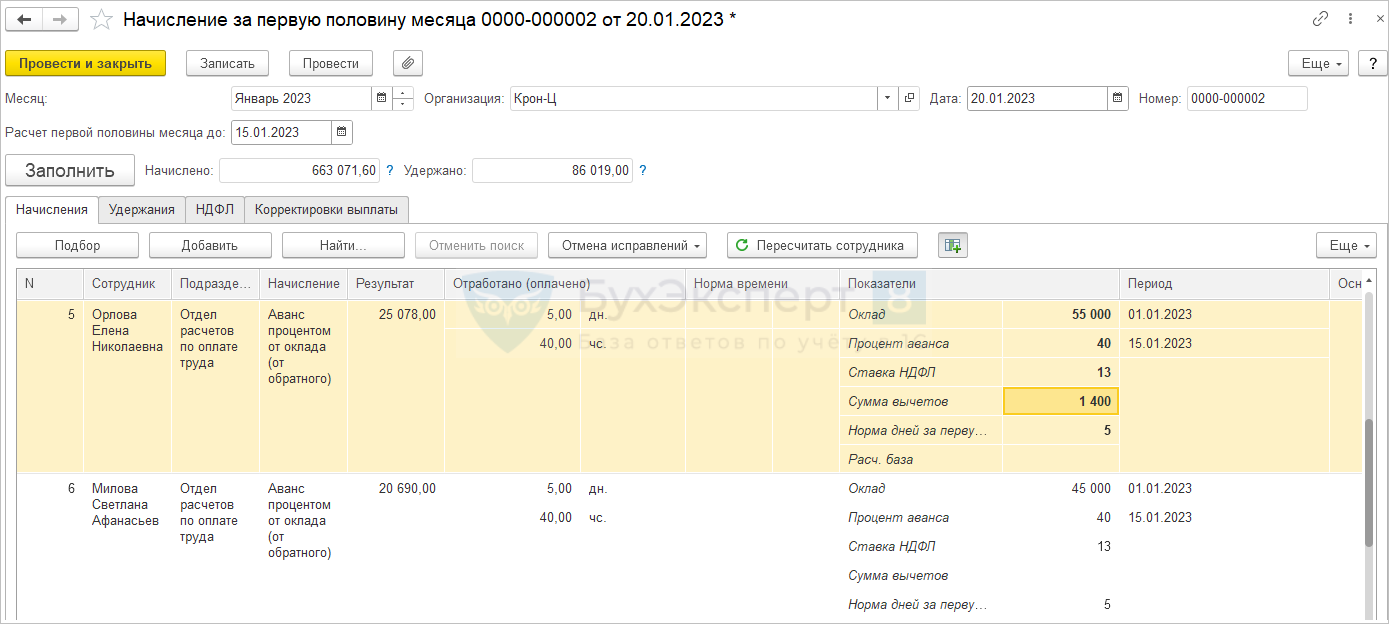

Расчет аванса производится документом Начисление за первую половину месяца :

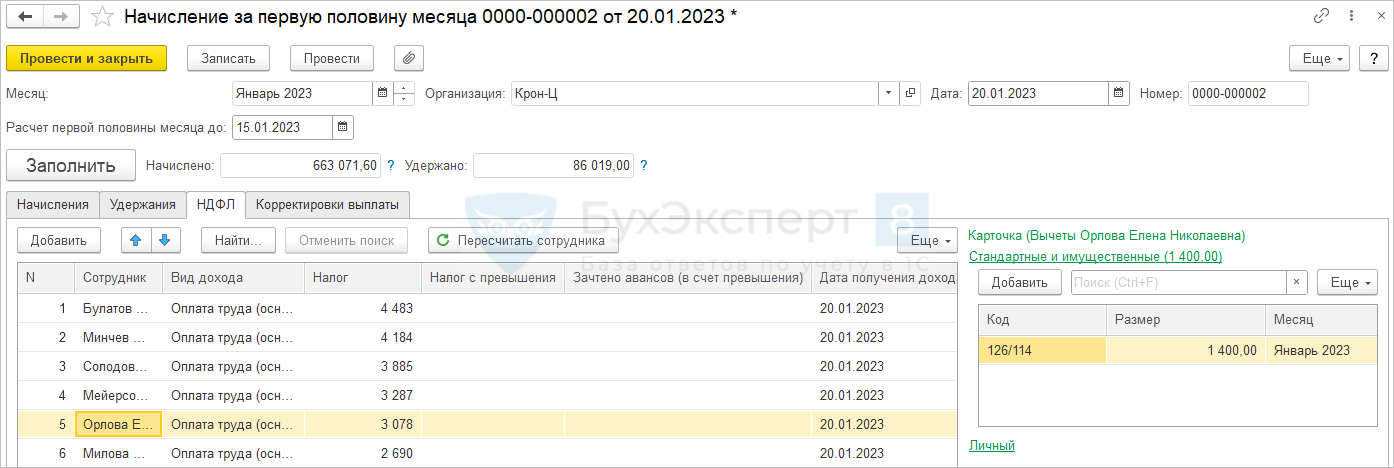

Рассмотрим, как рассчитался аванс для сотрудницы Орловой Е.Н. Оклад сотрудницы составляет 55 000 руб., предоставляется вычет по НДФЛ 1400 руб.

При начислении зарплаты за январь расчет производится по основным начислениям сотрудников.

Надеемся эта статья помогла вам разобраться

с расчетом аванса по заработной плате в 2023 году.

Если у вас остались вопросы по статье,

то их можно задать в комментариях.

Если у вас вопрос по вашей учетной ситуации,

то его задавайте в Личном кабинете.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.Напоминаем, что до 29 ноября 2019 г. необходимо подать в органы государственной статистики..

(35 оценок, среднее: 4,74 из 5)

Обсуждение (163)

Здравствуйте! Пробую способ — МОЖНО ЛИ КАК-ТО ВЫПЛАТИТЬ РОВНО 10 000 РУБ. В СЧЕТ ЗАРПЛАТЫ (РАЗОВЫЙ АВАНС). Создала начисление Разовый аванс, но на скриншоте показано, как заполнить основную вкладку, а остальные — нет. Сама не справлюсь, только методом проб и ошибок.. Можно ли показать, как заполняются остальные вкладки? Или этот вопрос нужно задать в личном кабинете?