Самое новое в «1С:Бухгалтерии 8»: cпособы отражения в учете документа «Операция по ЕНС»

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

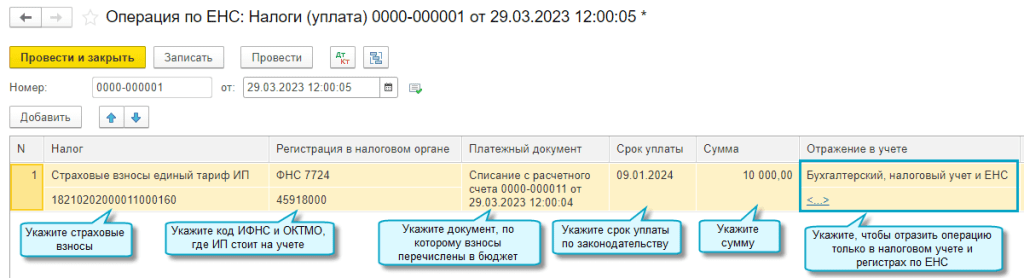

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.132 добавлена возможность отразить в учете зачет ЕНП в счет предстоящей обязанности по уплате страховых взносов ИП за себя, когда взносы перечисляются не по реквизитам ЕНП, а с указанием их КБК со статусом плательщика "02". В таком случае не требуется отправлять в ФНС заявление о зачете (письмо ФНС от 31.01.2023 № СД-4-3/1023@).

Для этого в документ Операция по ЕНС с видом операции Налоги (уплата) добавлена возможность указать способ его отражения в учете.

Отражение в бухгалтерском, налоговом учете и ЕНС

Отражайте документ в бухгалтерском, налоговом учете и ЕНС, чтобы выполнить зачет ЕНП в счет уплаты страховых взносов ИП за себя, если они перечислены платежными поручениями с указанием их КБК со статусом плательщика "02". Тогда страховые взносы будут сразу учитываться в налоговых расходах ИП, а не по срокам их уплаты, установленным законодательством (31 декабря текущего года, 1 июля следующего года).

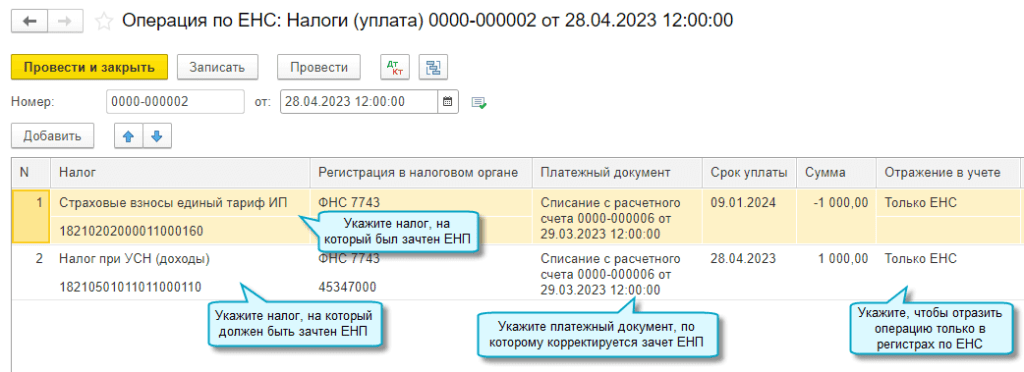

Отражение только в ЕНС

Отражайте документ только в учете по ЕНС, чтобы скорректировать распределения ЕНП между налогами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Простой интерфейс: меню "Бухгалтерский учет — Единый налоговый счет — Операции по счету".

Полный интерфейс: меню "Операции — Единый налоговый счет — Операции по счету".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Оплата страховых взносов наличными через кассу банка в 1С: Бухгалтерии предприятия ред. 3.0

Такая ситуация тоже может быть в учете: заблокирован расчетный счет, или на нем нет денег, бухгалтер отсутствует и не может вовремя отправить платежи и т.д. Поэтому директор может оплатить страховые взносы наличными через операциониста банка. Сегодня разберем именно такой нетиповой для 1С: Бухгалтерии предприятия ред. 3.0 случай, а также расскажем, нужно ли проделывать аналогичные манипуляции в программе 1С: ЗУП ред. 3.1.

Почему мы акцентируем внимание на программе 1С: Бухгалтерия предприятия? Ведь в 1С: ЗУП тоже указывается оплата страховых вносов!

Верно, в 1С: ЗУП мы вносим такие перечисления в пункте «Уплата страховых взносов в фонды» раздела «Налоги и взносы».

Однако этой программе вообще все равно как вы оплатили эти взносы: наличным или безналичным путем. Она просто фиксирует оплату и автоматически переносит ее в отчет 4-ФСС.

А вот с 1С: Бухгалтерией предприятия все гораздо сложнее.

Перейдем к примеру: ООО «Лютик» обычно оплачивает страховые взносы безналичными перечислениями. Но за август директор оплатил страховые взносы наличными из-за отсутствия денежных средств на счете.

Отразим эти операции в учете.

Шаг 1. Начислим заработную плату за август 2021 г.

Шаг 2. Сформируем оборотно-сальдовую ведомость по счету 69, убедимся, что взносы за август начислены.

Шаг 3. Сформируем авансовый отчет, в котором во вкладке «Прочее» внесем оплату наличными страховых взносов директором.

Шаг 4. Переформируем оборотно-сальдовую ведомость, убедимся, что задолженность закрыта.

Шаг 5. Заполним отчет 4-ФСС за 9 месяцев 2021 года.

Видим, что последняя оплата взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний 14 сентября, внесенная наличными, не попадает в отчет.

Давайте разберемся почему?

Для этого нам надо понять, что именно заставляет программу вносить данные в отчет.

Удобно это сделать, сравнив два платежа между собой: банковский и наличный.

Шаг 6. Проанализируем проводки авансового отчета, где внесена оплата страховых взносов наличными.

Видим, что программа формирует движения только по регистру «Бухгалтерский и налоговый учет».

Шаг 7. Теперь зайдем в документ оплаты взносов за прошлый месяц банковским перечислением, чтобы сравнить данные.

Отчетливо видно, что помимо регистра «Бухгалтерский и налоговый учет» программа сформировала еще один регистр «Расчеты с фондами по страховым взносам».

Именно благодаря этому регистру данные платежа попадают в отчет 4-ФСС.

Данный регистр формируется вследствие корректного заполнения вида операции, налога и вида обязательства в самой банковской выписке.

К сожалению, в авансовом отчете нет возможности где-то указать такие данные, поэтому придется вводить такой регистр вручную.

Шаг 8. Зайдем в пункт «Операции, введенные вручную» раздела «Операции».

Создадим новую операцию.

В открывшемся окне нажмем кнопку «Еще» — «Выбор регистров».

Программа предложит нам выбрать необходимые регистры.

На вкладке «Регистры накопления» установим галочку напротив регистра «Расчеты с фондами по страховым взносам» и нажмем «ОК».

Нужный регистр появился в табличной части операции, вводимой вручную.

Теперь необходимо внести в него данные.

Лайфхак! Сфотографируйте как заполнился этот регистр при оплате страховых взносов через банк. Гораздо удобнее вводить данные, когда они высвечиваются на экране мобильного телефона, нежели, чем постоянно переключаться между документами.

Ничего сложного в заполнении регистра нет. В полях «Платежное поручение номер/дата» внесите номер и дату чека, выданного операционистом банка.

Шаг 9. Еще один важный нюанс: такой регистр формируется не только при уплате взносов на страхование от несчастных случаев и профессиональных заболеваний, но и при уплате взносов на обязательное социальное страхование. Поэтому дополняем нашу операцию новыми данными. Это важно для дальнейшей корректной работы программы.

Оплата налогов наличными (проводки)

Доброго дня! ИП на УСН 15%. Сам ИП оплатил налоги и взносы в ИФНС наличными через сберкассу. Какие правильно оформить в 1с Бухгалтерия 8.3? Через Расходы ИП не получиться, тогда через счет 71?

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Ирина Шаврова Profbuh8.ru Апр 24 2017 — 19:17

Добрый день! Обычно, это делают через авансовый отчет. Проведите по авансовому отчету 71-50, 68-71

© Все права защищены, Profbuh8.ru

© ООО «ПРОФБУХ» 2011-2023 г., ОГРН 1117746700686

© Все права защищены, Profbuh8.ru

© ООО «ПРОФБУХ» 2011-2023 г., ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

ИП вносит деньги на расчетный счет — проводки

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

- юрлицами, в т. ч. имеющими единственного учредителя, являющегося физлицом (п. 2 ст. 50.1 ГК РФ);

- физлицами, которые в большинстве случаев для этой цели должны быть зарегистрированы в качестве ИП (п. 1 ст. 23 ГК РФ).

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

- участниками (учредителями) — для юрлица;

- ИП — для физлица-предпринимателя.

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

- отвечать по обязательствам юрлица только в пределах величины вклада в его уставный капитал;

- воспользоваться полученным организацией доходом только по истечении отчетного периода и только в виде дивидендов, не предусматривая свободы изъятия средств из оборота в личных целях.

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Подробнее об использовании ИП личного счета для предпринимательской деятельности и возникающих при этом рисках читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

В КонсультантПлюс также подробно рассмотрены возможные налоговвые риски для предпринимателя, использующего в бизнесе личный счет. Чтобы избежать претензий налоговиков, получите пробный доступ к системе К+ и бесплатно изучите материал.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.