Как в 1с создать промежуточный ликвидационный баланс

Дата публикации 30.10.2020

Использован релиз 3.0.83

Промежуточный ликвидационный баланс составляется на дату истечения срока предъявления требований кредиторами.

Окончательный ликвидационный баланс составляется после расчетов с кредиторами и утверждается на общем собрании участников.

Форма ликвидационного баланса законодательно не утверждена, поэтому его составляют по форме обычного бухгалтерского баланса, но с пометкой о том, что это ликвидационный баланс (письмо ФНС России от 07.08.2012 № СА-4-7/13101).

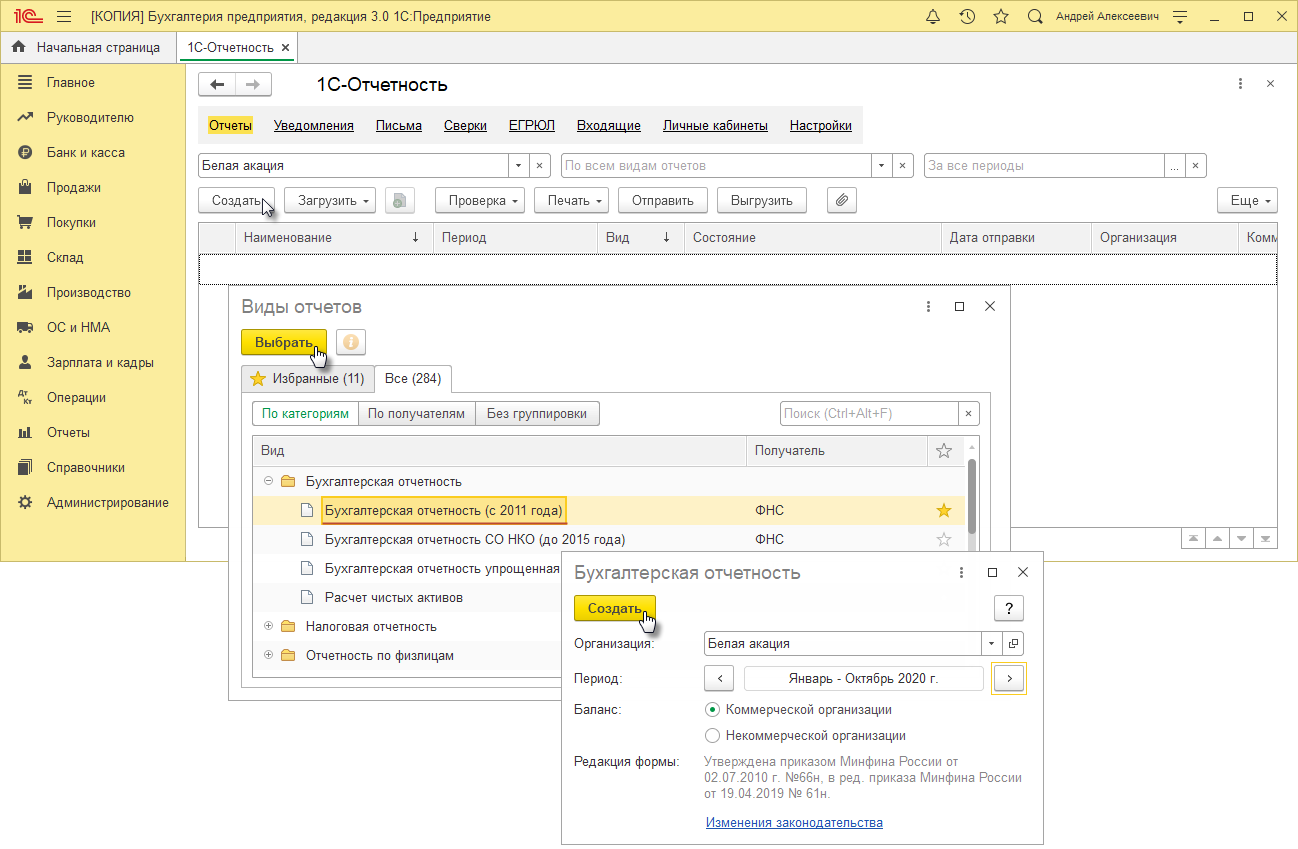

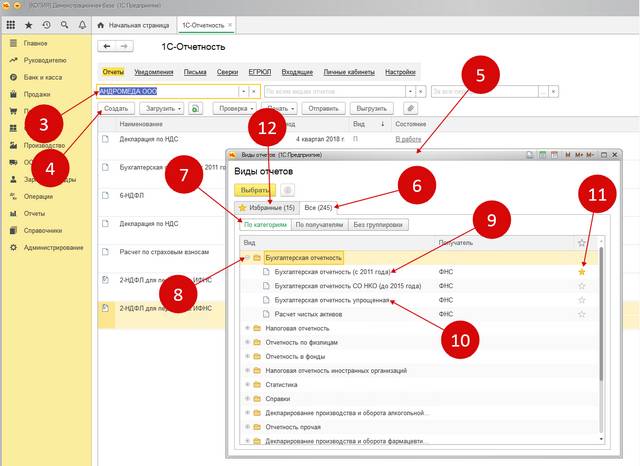

- Раздел: Отчеты – Регламентированные отчеты. Выберите организацию, по которой необходимо сформировать отчет.

- По кнопке "Создать" откройте форму "Виды отчетов" (рис. 1).

- На закладке "Все" выберите из папки "Бухгалтерская отчетность" вид отчетности – "Бухгалтерская отчетность (с 2011 года)" или "Бухгалтерская отчетность упрощенная". Двойным щелчком мыши по выделенной строке или по кнопке "Выбрать" перейдите к стартовой форме и укажите период, за который формируется отчетность, по кнопке "Создать" создайте новый экземпляр отчетности (рис. 1).

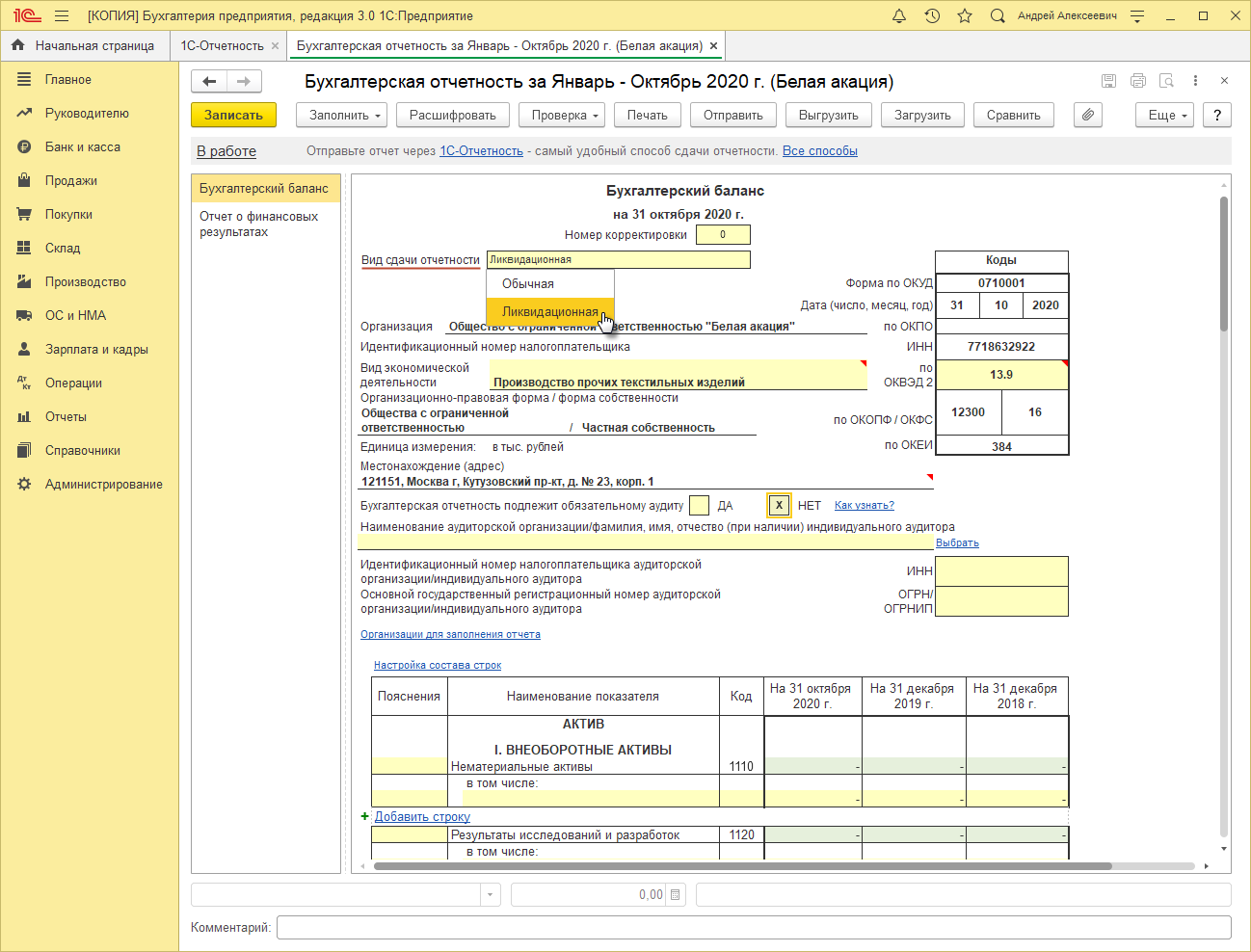

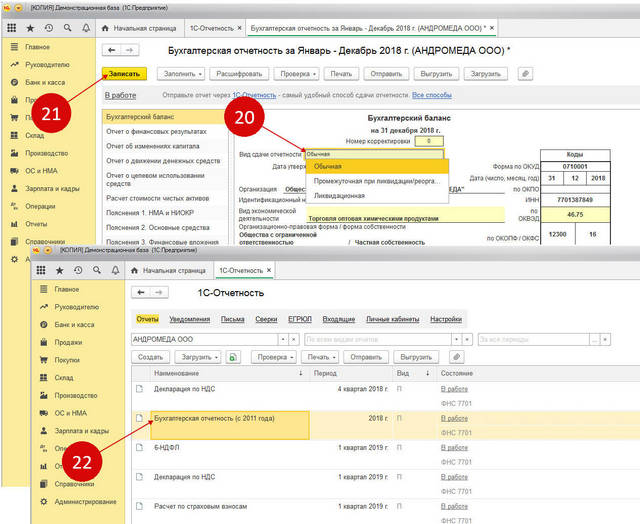

- В левом окне выделите форму "Бухгалтерский баланс". В открывшейся форме бухгалтерского баланса в поле "Вид сдачи отчетности" смените значение по умолчанию "Обычная" на "Ликвидационная" (рис. 2). Отметьте, подлежит ли отчетность обязательному аудиту.

- По кнопке "Заполнить" заполните отчет.

- Кнопка "Записать".

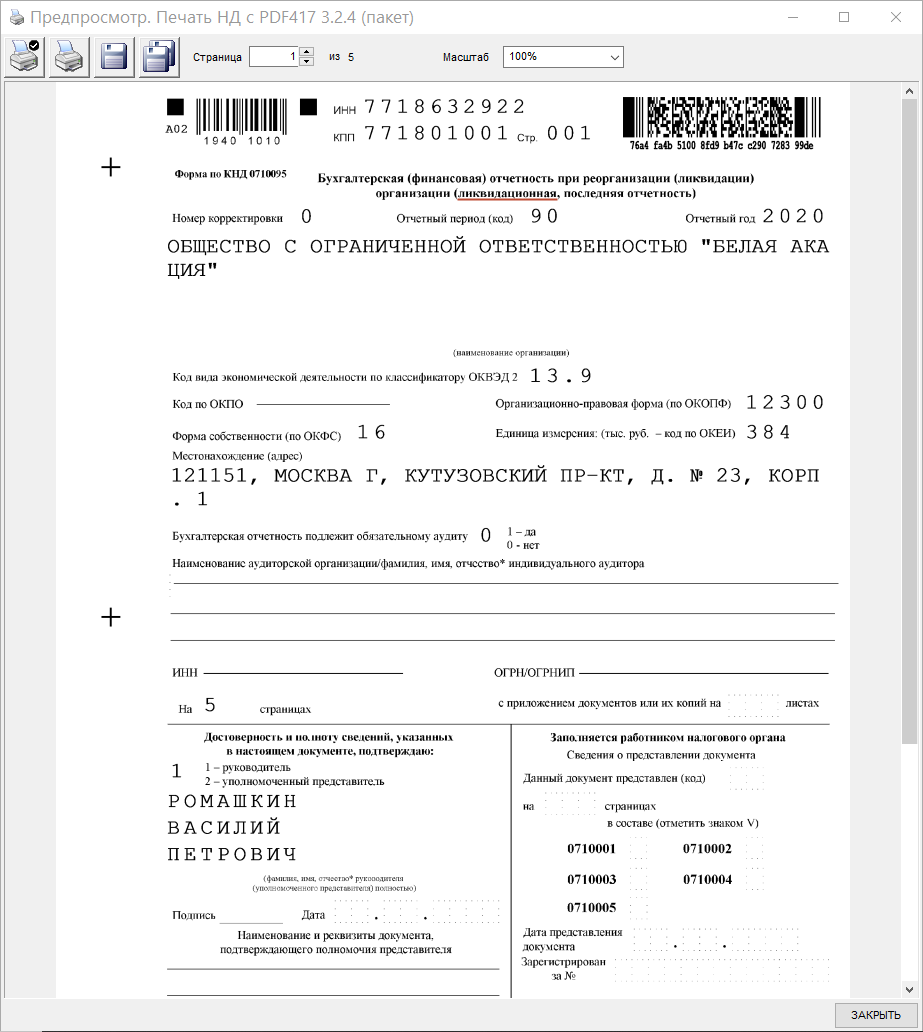

- По кнопке "Печать" можно посмотреть отчеты перед выводом их на печать (рис. 3). Отчет можно отправить по электронной почте по кнопке "Отправить" или выгрузить в файл по кнопке "Выгрузить".

Обратите внимание, ФНС России направила рекомендуемые форматы представления бухгалтерской (финансовой) отчетности в электронной форме и машиночитаемые формы отчетности при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) (письмо ФНС России от 25.11.2019 № ВД-4-1/24013@).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Как сделать бухгалтерский баланс в 1с 8.3?

«Как сформировать баланс в “1С”»? — подобный вопрос нередко возникает как у начинающих пользователей семейства одной из самых популярных учетных программ 1С 8.3 Бухгалтерия, так и у опытных, поскольку российское законодательство достаточно динамично, и нередко изменяется. Рассмотрим, какие требования предъявляются к отчетности вообще и как правильно сделать баланс в «1С» в частности.

Какой должна быть правильная отчетность

Отчетность должна быть прежде всего достоверной, т.е. давать адекватное, реальное представление о финансовом здоровье хозяйствующего субъекта по состоянию на конкретную дату, за определенный период. Подразумевается, что пользователь, ознакомившись с ней, сможет принять правильное экономическое решение.

Информация о финансовом положении представляется в виде Бухгалтерского баланса, а о финансовых результатах – в соответствующем Отчете (ст. 13 Закона о бухучете, п. 6 ПБУ 4/99). Для достоверности отчетности перед ее составлением целесообразно проводить инвентаризации (но необязательно, см. ст. 11 Закона о бухучете).

Бухгалтерская отчетность должна быть полезной, т.е. уместной, надежной, сравнимой и современной (см. Концепцию бухгалтерского учета в рыночной экономике России). Признак уместности означает, что информация оказывает или может повлиять на принимаемое решение, надежность означает отсутствие фатальных ошибок, объективное отражение фактов деятельности, сравнимость позволяет сопоставлять тенденции и анализировать финансовое положение в динамике. Наконец, своевременная информация позволяет удовлетворить текущие потребности пользователя.

Бухгалтерская отчетность должна быть полной, т.е. давать 3D картину о финансовом здоровье организации, существенной, т.е. включить в себя лишь те показатели, нераскрытие которых может повлиять на экономические решения пользователей (для более полной информации можно изучить Практические рекомендации Минфина по применению МСФО «Формирование суждений о существенности»).

Наконец, при формировании бухгалтерской отчетности должны соблюдаться требования нейтральности (т.е. информация должна быть полезна всем без исключения пользователям) и последовательности (т.е. при составлении надо придерживаться единообразия относительно формы и форм отчетности, отходя от них лишь в исключительных случаях, например, если изменяется вид деятельности, п. 9 ПБУ 4/99).

Как сделать баланс в 1С по правильным формам?

Программы семейства «1С» регулярно обновляются, поэтому формы, используемые при составлении отчетности, всегда актуальны. Впрочем, формы Бухгалтерской отчетности не изменялись уже довольно давно, они были утверждены в 2010 г. приказом Минфина России от 02.07.2010 № 66н.

Внимание: определение принципов детализации показателей по статьям отчетов хозяйствующий субъект определяет самостоятельно! Для хозяйствующих субъектов, имеющих возможность вести бухучет в упрощенном порядке, в т.ч. составлять упрощенную отчетность, применяются и упрощенные формы Бухгалтерского баланса, а также и Отчета о финансовых результатах.

Поскольку ПБУ обязывает приводить по числовому показателю отчетности не только отчет за первый период, но и как минимум за отчетный и предшествующий отчетности, то «рыба», по которой происходит в 1С формирование баланса, содержит графы, в которых по каждой статье приводятся показатели:

- на отчетную дату;

- на 31 декабря предыдущего года;

- на 31 декабря года, предшествующего предыдущему,

и лишь при отсутствии данных проставляются прочерки. В отчетности обязательно указываются следующие данные:

- наименование формы;

- отчетная дата (период);

- дата составления;

- полное наименование отчитывающегося лица;

- ОКПО, ИНН, ОКВЭД 2, ОКОПФ, ОКФС;

- единицы измерения (тыс. руб.);

- местонахождение;

- дата подписания;

- подлежит – не подлежит обязательному аудиту, если да, то данные аудитора (организации или ФИО, ИНН, ОГРН, ОГРНИП.

Теперь рассмотрим, как реализовано 1С 8.3 формирование баланса.

Формируем баланс в 1С

Чтобы открыть окно отчетов, заходим в «Отчеты» и переходим по ссылке «Регламентированные отчеты».

Выбираем вашу организацию (если их несколько), нажимаем кнопку «Создать», чтобы открыть окно, на котором можно выбрать вид отчета. Пройти во вкладку «Все», «По категориям», раскрыть список «Бухгалтерская отчетность», выбрать «Бухгалтерская отчетность (с 2011 года)».

Обратите внимание на позицию под меткой 10 – упрощенный бухгалтерский баланс формируется по этой ссылке. (Небольшой лайфхак: отчеты, которые, скорее всего, будут необходимы чаще всего, имеет смысл оформить в избранное, поставив напротив звезду (метка № 11). Сама вкладка «Избранное» находится под кнопкой «Выбрать» (метка 12).

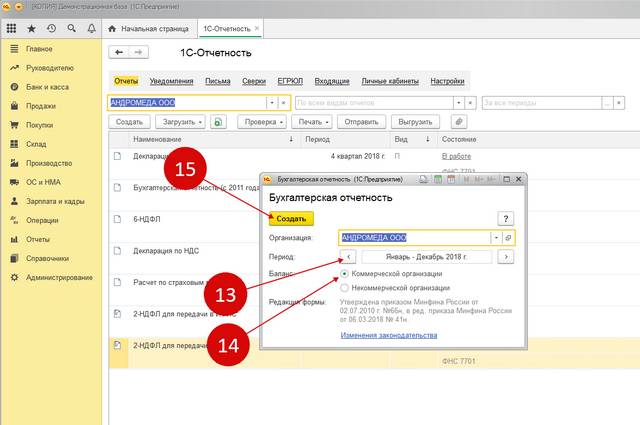

Чтобы задать параметры отчетности, два раза кликните мышкой, откроется меню, в котором следует указать:

- период (метка 13);

- вид организации (метка 14)

после чего нажать «Создать» (метка 15), чтобы открыть форму с годовыми отчетами.

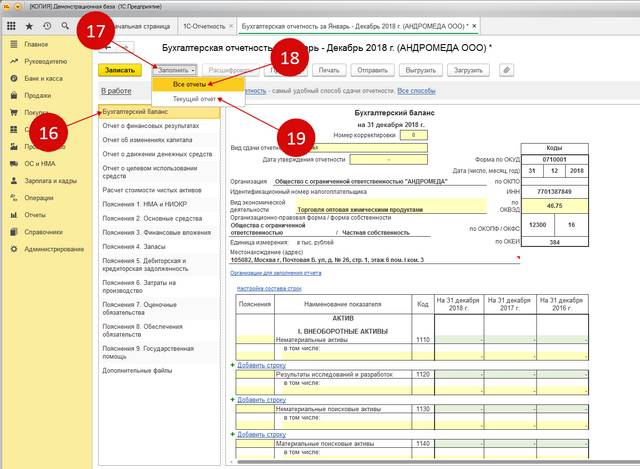

Перед нами — форма с отчетами, в т.ч. и Баланс. Следует нажать «Заполнить» (№ 17) и выбрать, что конкретно надо заполнять – все отчеты (метка № 18), или лишь текущий, выбранный из списка отчет (19) – и заполнение бухгалтерского баланса будет реализован автоматом.

В случае необходимости сформировать баланс промежуточный или ликвидационный, следует отметить в поле «Вид сдачи отчетности» (метка № 20) необходимое значение и произвести заполнение значений. После нажатия кнопки «Записать» (метка № 21) свежесформированный баланс будет внесен в общий список уже сформированных отчетов (метка № 22)%

Как доработать в 1С формирование баланса

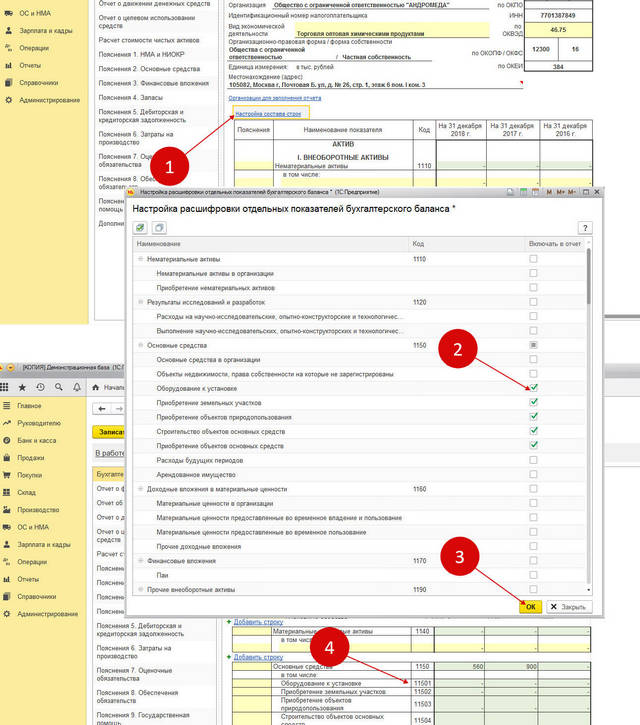

Понятно, что при крупных масштабах бизнеса необходима большая детализация, нежели при работе малого и среднего предприятия. Поскольку, как уже было сказано, хозяйствующие субъекты сами определяются с детализацией, то может возникнуть необходимость указать тот или иной показатель по статьями актива и пассива. Для настройки состава строк достаточно кликнуть ссылку с одноименным названием, отметить в появившемся окне необходимые показатели, которые надо включить в баланс – и нажать «ОК».

Осталось провести последнюю проверку и выгрузить баланс для отправки. Для этого в 1С достаточно нажать на кнопку «Проверка» и выбрать «Проверить выгрузку». Когда появится сообщение о том, что ошибок не обнаружено, то можно выгружать итоговый файл с помощью кнопки «Выгрузить», далее указать место для сохранения и отправить файл в используемый сервис по отправке отчетности.

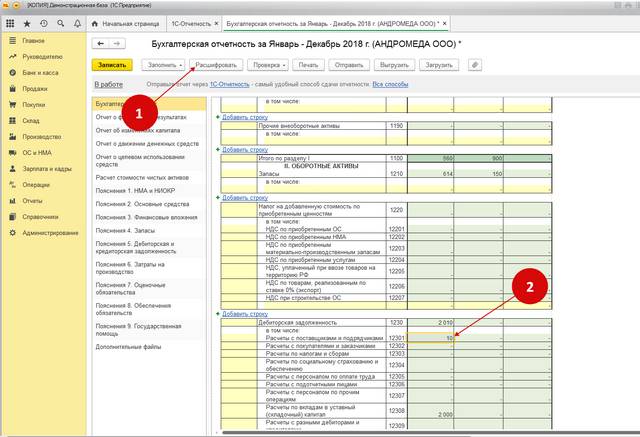

Обратим внимание еще на одну полезную опцию, которая может быть интересной, если, например, ваш банк или деловой партнер запрашивают у вас детальную расшифровку той или иной статьи (статей). Как правило, по дебиторке и кредиторке. Очень полезна в таком случае кнопка «Расшифровать» (метка № 1), которая отправляет нас на расшифровку строки и в оборотно-сальдовые ведомости счетов, из которых сложилось итоговое значение. Просто поставьте мышку на нужное значение в строках баланса (например, как по метке 2) и нажмите эту волшебную кнопку.

С открывшемся отчете будет содержаться перечень всех счетов, давших остаток по аудируемой строке. Для распечатки оборотно-сальдовой ведомости по счетам достаточно кликнуть по нужной мышкой, откроется ведомость именно по данному счету, а далее нажмите на значок принтера или воспользуйтесь универсальными клавишами «Ctrl» плюс «P».

Как сделать реформацию баланса в 1с 8.2. Бухучет инфо. Рассмотрим конкретный пример

Как сделать реформацию баланса в 1с 8.2. Бухучет инфо. Рассмотрим конкретный пример

Нередки ситуации, когда организации принимают решении о ликвидации, либо прекращают свою деятельность по причине банкротства. Участники, решившие ликвидировать свою организацию, должны предпринять ряд действий, предусмотренных Гражданским кодексом (статьи 61-64) и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ), в том числе составить ликвидационный баланс. О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С».

Этапы ликвидации компании

Первое, что должны сделать учредители — письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока, но не ранее двух месяцев с момента размещения объявления в СМИ ликвидационная комиссия составляет промежуточный ликвидационный баланс. куются данные о государственной регистрации юридического лица, публикации о ликвидации и о порядке и сроке заявления требований его кредиторами (ст.63 Гражданского кодекса),

После завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом, нужно сформировать окончательный ликвидационный баланс. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации организации (п. 1 ст. 21 Закона № 129-ФЗ).

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс — форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

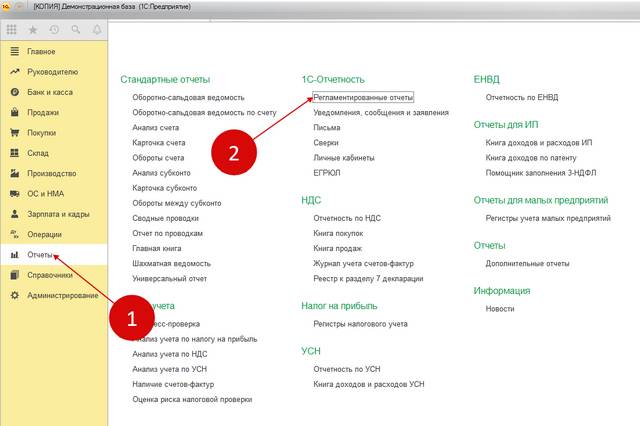

Формирование ликвидационного (промежуточного ликвидационного) баланса в «1С:Бухгалтерия 8», ред. 3.0, производится автоматически. Для формирования нужно зайти в раздел Отчеты меню программы, и в блоке 1С-Отчетность выбрать пункт Регламентированные отчеты (рис. 1).

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8» , ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Давайте дружить в

При ведении бухгалтерского учета в организации бывают такие случаи, когда во время ведения деятельности образуется убыток и его необходимо перенести на следующий период. Так же не редки случаи возникновения необходимости отражения в программе таких данных при начале работы с программой после ее приобретения. В данной статье мы подробно разберем все такие ситуации.

Рассмотрим ситуацию, когда по итогам 2016 г. в нашей компании получился убыток в 338 138,43 руб. В следующем месяце наша прибыль была ровно 300 000 руб.

Убыток рассчитывается при закрытии месяца специальным помощником, который расположен в разделе программы «Операции». В рамках нашего примера производится закрытие декабря 2016 г. одновременно с закрытием четвертого квартала и всего года.

После произведения операции по закрытию декабря 2016 г. мы можем получить справку «Расчет налога на прибыль». В ней будут отражены подробные данные, включая нужную нам сумму убытка за 2016 год.

Как мы видим из сформировавшегося отчета, что за весь текущий 2016 год, который мы закрываем, убыток составил 388 138,43 рублей. Эта сумма подсчитана за все месяцы 2016 г. и является его финансовым результатом.

Теперь данный убыток нужно отнести на более поздние даты в связи с тем, что в дальнейшем он компенсируется поступившим доходом.

Перенос убытка

Прежде, чем приступать к совершению этой операции за 2016 г., узнаем размер отложенных налоговых активов (ОНА) за данный период. Это можно сделать, получив ОСВ по 09 счету за весь 2016 г. На рисунке ниже видно, что сумма составила 77 627,68 рублей, что является 20% от полученного убытка за рассматриваемый год.

В рамках нашей статьи в табличную часть будут добавлены всего две строки:

- ОНА в размере 77 627,68 будет перенесен на расход будущих периодов. Счет 09 при этом остается неизменным.

- Убыток за 2016 г., который составил 338 138,43 р., будет отнесен на прочие расходы будущих периодов.

Как можно увидеть на рисунке выше, при перенесении убытка мы указали субконто «Убыток за 2016 год». В нашем случае эта позиция справочника расходов будущих периодов была создана вручную.

Наименование вы можете указать произвольное. В качестве вида для налогового учета будут фигурировать «Убытки прошлых лет». Так же укажем, что данные убытки будут списываться с 1 января 2017 г. по конец 2023 г.

После внесения всех изменений переформируем оборотку и увидим, что конечное сальдо, которое составляет 77 627,68 руб., числится за расходами будущих периодов.

Теперь можно вернуться к закрытию декабря 2016 г. и переформировать реформацию баланса. В этой ситуации перепроводить документы заново нет никакой необходимости.

Доход в текущем периоде

Теперь приступим к внесению в базу прибыли в размере 300 000 руб. Она была получена нашей компанией в январе 2017 г. Фин. результат мы получим так же, как и в декабре – после закрытия месяца.

На рисунке ниже отображено списание убытка за 2016 г. на 300 000 р., что является доходом за январь 2017 г.

Так же при закрытии месяца была рассчитана сумма налога.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

Все требуемые действия производятся при помощи помощника ввода остатков, который расположен в разделе программы «Главное».

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2016 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21. При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год.

Главная цель реформации баланса – сформировать последнюю проводку года, а именно обнулить остаток по 99 счету, на котором в течение года накапливались данные о прибыли (или убытке), и перенести эту сумму на 84 счет «Нераспределенная прибыль (непокрытый убыток)». Таким образом формируется конечный финансовый результат.

Раздел «Реформация баланса» в 1С 8.3 автоматически появляется при выполнении в конце года, т.е. в декабре (рис.1). Никаких дополнительных настроек не требуется.

В журнале операций этот документ действительно является заключительным в текущем году (рис.2).

Рассмотрим подробнее проводки этого раздела. Напомним, что для вывода списка проводок достаточно щелкнуть по нужному разделу левой кнопкой «мыши» (рис.3).

Получите 267 видеоуроков по 1С бесплатно:

В нашем примере сумма нераспределенной прибыли за 2015 составила 757 100,98 коп. по бухгалтерскому учету и 946 374,52 руб. по налоговому (рис.4).

Чтобы проверить расчет, воспользуемся удобной возможностью, которая появляется при выводе любого списка 1С – по кнопке «Еще» можно вывести все проводки в отдельный документ, при этом перечень колонок настраивается (рис.5).

Реформация баланса — это списание прибыли (убытка), полученной фирмой за прошедший финансовый год. Реформацию проводят 31 декабря, после того как в учете будет отражена последняя хозяйственная операция фирмы.

Реформация баланса состоит из двух этапов:

Закрывают счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы»;

Включают финансовый результат, полученный фирмой за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

Как закрыть счета 90 и 91

По обычным видам деятельности, которые отражают на счете 90 «Продажи»;

Прочие (операционные и внереализационные), которые учитывают на счете 91 «Прочие доходы и расходы».

Финансовый результат по обычным видам деятельности отражают на счете 90 «Продажи». В соответствии с Планом счетов к нему открывают субсчета:

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль/убыток от продаж».

Сделайте это так:

а) кредитовое сальдо субсчета 90-1 закрывают проводкой:

ДЕБЕТ 90-1 КРЕДИТ 90-9

Закрыт субсчет 90-1 по окончании года;

б) дебетовые сальдо субсчетов 90-2, 90-3, 90-4 и др. закрывают проводками:

ДЕБЕТ 90-9 КРЕДИТ 90-2 (90-3, 90-4. )

Закрыты субсчета 90-2 (90-3, 90-4. ) по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Пример

В 2015 году ЗАО «Актив» получило выручку от продажи товаров в сумме 1 180 000 руб. (в том числе НДС — 180 000 руб.). Себестоимость проданных товаров составила 600 000 руб. Расходы на продажу товаров — 170 000 руб.

ДЕБЕТ 62 КРЕДИТ 90-1

1 180 000 руб. — отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты

180 000 руб. — начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

600 000 руб. — списана себестоимость проданных товаров;

ДЕБЕТ 90-2 КРЕДИТ 44

170 000 руб. — списаны расходы на продажу;

ДЕБЕТ 90-9 КРЕДИТ 99

230 000 руб. (1 180 000 — 180 000 — 600 000 — 170 000) — отражена прибыль от продаж.

31 декабря 2015 года бухгалтер «Актива» должен закрыть все субсчета к счету 90. Для этого нужно сделать проводки:

ДЕБЕТ 90-1 КРЕДИТ 90-9

1 180 000 руб. — закрыт субсчет 90-1 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-2

770 000 руб. (600 000 + 170 000) — закрыт субсчет 90-2 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-3

180 000 руб. — закрыт субсчет 90-3 по окончании года.

Учет операционных и внереализационных доходов и расходов ведут на счете 91 «Прочие доходы и расходы». К этому счету открывают следующие субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

После того как вы закрыли субсчета к счету 90, вам нужно закрыть все субсчета, открытые к счету 91 «Прочие доходы и расходы».

Сделайте это так:

ДЕБЕТ 91-1 КРЕДИТ 91-9

Закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

Закрыт субсчет 91-2 по окончании года.

Пример

В 2016 году ЗАО «Актив» получило доход от сдачи имущества в аренду в сумме 2360 руб. (в том числе НДС — 360 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 3600 руб. Сдача имущества в аренду не является для «Актива» обычной деятельностью.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 76 КРЕДИТ 91-1

2360 руб. — начислена арендная плата за отчетный период;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты

360 руб. — начислен НДС с арендной платы;

ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69. )

3600 руб. — отражены затраты, связанные со сдачей имущества в аренду;

ДЕБЕТ 99 КРЕДИТ 91-9

1600 руб. (2360 — 360 — 3600) — отражен убыток от прочей деятельности организации.

31 декабря 2016 года бухгалтер «Актива» должен закрыть все субсчета к счету 91. Для этого нужно сделать проводки:

ДЕБЕТ 91-1 КРЕДИТ 91-9

2360 руб. — закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

3960 руб. (360 + 3600) — закрыт субсчет 91-2 по окончании года.

Как списать финансовый результат

Результат от обычных видов деятельности он отражал так:

ДЕБЕТ 90-9 КРЕДИТ 99

Отражена прибыль от обычных видов деятельности;

ДЕБЕТ 99 КРЕДИТ 90-9

Отражен убыток от обычных видов деятельности.

Результат от прочих видов деятельности бухгалтер отражал так:

ДЕБЕТ 91-9 КРЕДИТ 99

Отражена прибыль от прочих видов деятельности;

ДЕБЕТ 99 КРЕДИТ 91-9

Отражен убыток от прочих видов деятельности.

Обратите внимание: чрезвычайные доходы и расходы учитывают непосредственно на счете 99 «Прибыли и убытки». Здесь же отражают начисление налога на прибыль, а также штрафы за налоговые правонарушения.

В результате на счете 99 образуется кредитовое (прибыль) или дебетовое (убыток) сальдо. Это сальдо списывают последней записью отчетного года. Для этого делают проводку:

если по итогам года фирма получила прибыль

ДЕБЕТ 99 КРЕДИТ 84

Списана чистая (нераспределенная) прибыль отчетного года;

если по итогам года фирма получила убыток

ДЕБЕТ 84 КРЕДИТ 99

Отражен чистый (непокрытый) убыток отчетного года.

Пример

По итогам 2017 года ЗАО «Актив» получило:

Прибыль от обычных видов деятельности (кредитовый оборот по счету 99) в сумме 230 000 руб.;

Убыток от прочих видов деятельности (дебетовый оборот по счету 99) в сумме 1600 руб.

Кроме того, фирма начислила налог на прибыль в сумме 72 000 руб. и заплатила пени по налогам в размере 1500 руб.

Таким образом, на 31 декабря 2017 года в учете «Актива» будет числиться прибыль в сумме 154 900 руб. (230 0000 — — 1600 — 72 000 — 1500). Последней проводкой декабря бухгалтер включит эту сумму в состав нераспределенной прибыли.

Это отразится в учете записью:

ДЕБЕТ 99 КРЕДИТ 84

154 900 руб. — списана чистая (нераспределенная) прибыль 2017 года.

Куда распределить эту прибыль, акционеры «Актива» будут решать в 2018 году.

Промежуточный баланс в 1С при ликвидации ООО

Оформление промежуточного баланса является обязательной процедурой при ликвидации компании. От грамотного заполнения документа зависит успешная регистрация закрытия фирмы. Форма имеет четкие формулировки, которые не следует нарушать и путать. Довольно часто, даже при наличии подробных инструкций, сотрудники ошибаются в заполнении промежуточного баланса. Если вы не хотите рисковать, мы поможем оформить промежуточный баланс при ликвидации ООО в 1С и завершить процедуру в сжатые сроки.

Оформление промежуточного баланса является обязательной процедурой при ликвидации компании. От грамотного заполнения документа зависит успешная регистрация закрытия фирмы. Форма имеет четкие формулировки, которые не следует нарушать и путать. Довольно часто, даже при наличии подробных инструкций, сотрудники ошибаются в заполнении промежуточного баланса. Если вы не хотите рисковать, мы поможем оформить промежуточный баланс при ликвидации ООО в 1С и завершить процедуру в сжатые сроки.

Информация, отражаемая в промежуточном балансе

В документе фиксируются все данные, которые требуют проверки перед ликвидацией ООО:

- активы;

- должники фирмы;

- задолженности перед кредиторами;

- открытые сделки.

Промежуточный баланс отражает положение дел на момент принятия учредителем решения о ликвидации компании и показывает состояние дел на этот момент. Стоит отметить, что в документе могут отражаться разные объекты, в зависимости от особенностей компании. Например, если на балансе предприятия находится специальная техника, транспорт, оборудование, недвижимость, следует указать место расположения объектов, дату их ввода в эксплуатацию и оценочную остаточную стоимость. Указание оценочной стоимости необходимо и в тех случаях, когда за компанией числятся недостроенные здания, которые не достроили или не ввели в эксплуатацию. Если компания осуществляла краткосрочные вложения, их также следует обозначить в балансе. Сведения о задолженностях расписываются максимально подробно с указанием сроков займа, данных кредитора и сумм, которые уже выплачены.

Форма промежуточного баланса в 1С

Программа бухгалтерского учета и отчетности позволяет выбрать различные формы для составления документов. Отдельной формы промежуточного отчета не существует, но вы можете выбрать период, за который формируется документ регламентированной формы. Дата последних включенных данных должна совпадать с датой сообщения о ликвидации компании.

Ликвидация компании в 1С 8.3 автоматически подгружает данные до указанной даты. Вы также можете использовать последний бухгалтерский отчет и указать в нем все изменения.

Твердо утвержденной на законодательном уровне формы промежуточного отчета нет. Обращаем внимание, что отсутствие информации о компании в отчете может стать причиной отказа налоговой службы. Документы вернут на доработку, а в ликвидации ООО будет отказано.

Этапы ликвидации ООО

Ликвидация компании и удаление сведений о ней из Реестра юридических лиц, а также в налоговой системе требуется по различным причинам. Иногда такая процедура инициируется, потому что компания стала банкротом. В некоторых случаях ликвидация – самый простой способ закрыть фирму, в том числе ту, которая какое-то время находится в простое.

Для закрытия ООО учредители должны в письменном виде сообщить о своем решении в налоговую службу, после этого сведения о начале ликвидации появятся в базе данных ФНС. На следующем этапе выполняется создание ликвидационной комиссии, осуществляются публикации в СМИ и уведомления кредиторов и должников. В течение двух месяцев должен быть составлен промежуточный бухгалтерский отчет.

Когда фирма вернет долги кредиторам, а должники – фирме, можно составлять итоговый ликвидационный отчет и продолжать процедуру закрытия.