Импорт товаров из ЕАЭС. Предоплата в валюте 50% в 1С (до 2023 года)

Импорт товаров из ЕАЭС отличается от импорта из третьих стран тем, что отсутствует таможенная декларация и НДС уплачивается в ИФНС, а не в таможенный орган. Необходимо заполнить Заявление о ввозе товаров и получить отметку о его регистрации и уплате НДС от ИФНС.

В ИФНС сдается декларация по косвенным налогам, обязанности по ее сдаче распространяются и на импортеров-неплательщиков НДС.

Разберем практический пример в 1С.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Пошаговая инструкция

- 02 апреля курс ЦБ РФ 61,00 руб./USD;

- 19 апреля курс ЦБ РФ 62,00 руб./USD;

- 30 апреля курс ЦБ РФ 69,00 руб./USD;

- 10 мая курс ЦБ РФ 63,00 руб./USD.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

|

| Дт | Кт | ||||||

| Перечисление аванса иностранному поставщику | |||||||

| 02 апреля | 60.22 | 52 | 488 000 | 488 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| 91.02 | 52 | 160 000 | 160 000 | Переоценка валютных остатков на валютном счете | |||

| Приобретение товаров у иностранного поставщика | |||||||

| 19 апреля | 41.01 | 60.21 | 984 000 | 984 000 | 984 000 | Принятие к учету товаров | Поступление (акт, накладная) — Товары (накладная) (Склад Товары в пути) |

| 60.21 | 60.22 | 488 000 | 488 000 | 488 000 | Зачет аванса | ||

| Начисление НДС при ввозе товаров из ЕАЭС | |||||||

| 19 апреля | 19.10 | 68.42 | 198 400 | Начисление НДС при ввозе товаров из ЕАЭС | Заявление о ввозе товаров |

||

| Поступление товаров на склад | |||||||

| 26 апреля | 41.01 | 41.01 | — | Поступление товаров на склад | Перемещение товаров — вкладка Товары (Склад Основной — Товары в пути) |

||

| Отражение в учете услуг по доставке товаров | |||||||

| 26 апреля | 44.01 | 60.01 | 24 000 | 24 000 | 24 000 | Учет затрат на услуги по доставке | Поступление (акт, накладная) — Услуги (акт) |

| Регистрация СФ перевозчика (НДС 0%) | |||||||

| 26 апреля | — | — | 24 000 | Регистрация СФ перевозчика (НДС 0%) | Счет-фактура полученный на поступление | ||

| Представление Декларации по косвенным налогам за апрель в ИФНС | |||||||

| 30 апреля | — | — | 198 400 | Отражение НДС в Декларации по косвенным налогам | Регламентиро- ванный отчет Косвенные налоги при импорте товаров Раздел 1 стр.030, стр.031 |

||

| Уплата НДС в бюджет | |||||||

| 30 апреля | 68.42 | 51 | 198 400 | Уплата НДС в бюджет | Списание с расчетного счета — Уплата налога |

||

| Представление статистического отчета в ФТС в эл.виде | |||||||

| 30 апреля | — | — | 992 000 | Представление статистического отчета в ФТС в эл.виде | Регламентиро— ванный отчет Статистическая форма учета перемещения товаров |

||

| Переоценка валютных остатков | |||||||

| 30 апреля | 52 | 91.01 | 96 000 | 96 000 | Переоценка валютных остатков на валютном счете | Закрытие месяца — Переоценка валютных средств |

|

| 91.02 | 60.21 | 56 000 | 56 000 | 56 000 | Переоценка кредиторской задолженности в валюте | ||

| Перечисление оплаты иностранному поставщику | |||||||

| 10 мая | 60.21 | 52 | 504 000 | 504 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

| 60.21 | 91.01 | 48 000 | 48 000 | 48 000 | Переоценка кредиторской задолженности в валюте | ||

| 91.02 | 52 | 72 000 | 72 000 | Переоценка валютных остатков на валютном счете | |||

| Подтверждение оплаты НДС в бюджет | |||||||

| 18 мая | — | — | 198 400 | Получение на Заявлении о ввозе товаров отметки ИФНС об уплате НДС в бюджет | Подтверждение оплаты НДС в бюджет |

||

| Принятие НДС к вычету по товарам, ввезенным из ЕАЭС | |||||||

| 30 июня | 68.02 | 19.10 | 198 400 | Принятие НДС к вычету | Формирование записей книги покупок |

||

| — | — | 198 400 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок |

|||

Перечисление аванса иностранному поставщику

Перечисление аванса иностранному поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки –кнопка Списание .

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

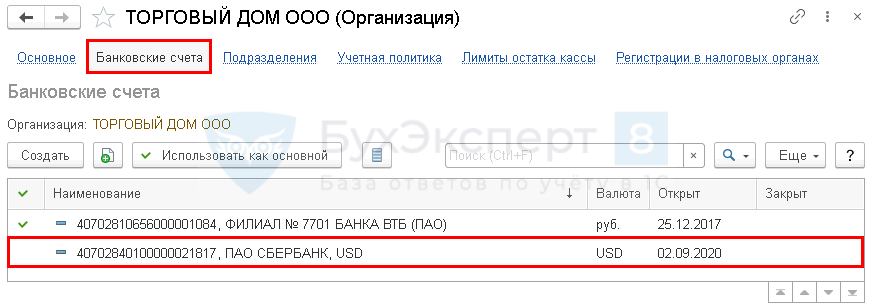

Предварительно должен быть заполнен справочник Банковские счета и туда внесена информация о валютном счете Организации, с которого производится оплата поставщику.

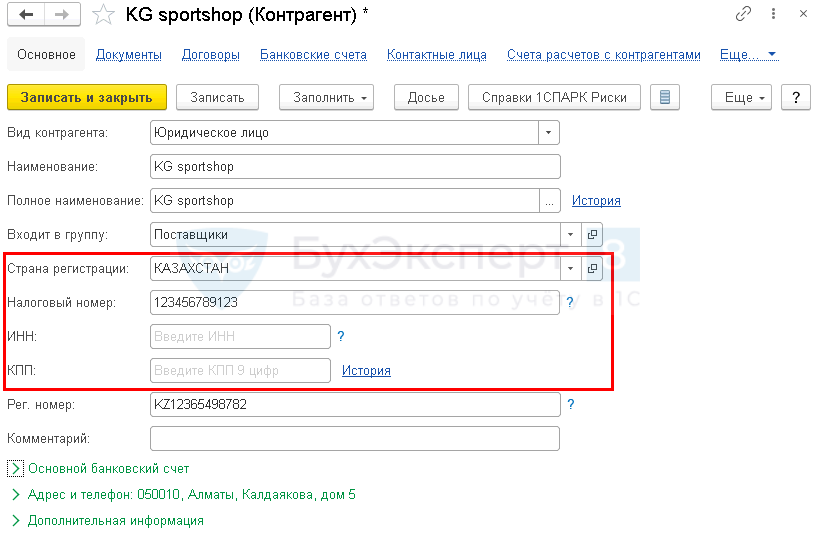

- Получатель — иностранный поставщик товаров из ЕАЭС;

При вводе в справочник Контрагенты поставщика из Евразийского экономического союза необходимо указать следующие данные:

- Страна регистрации ;

- Налоговый номер ;

- Рег.номер .

Поле ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ.

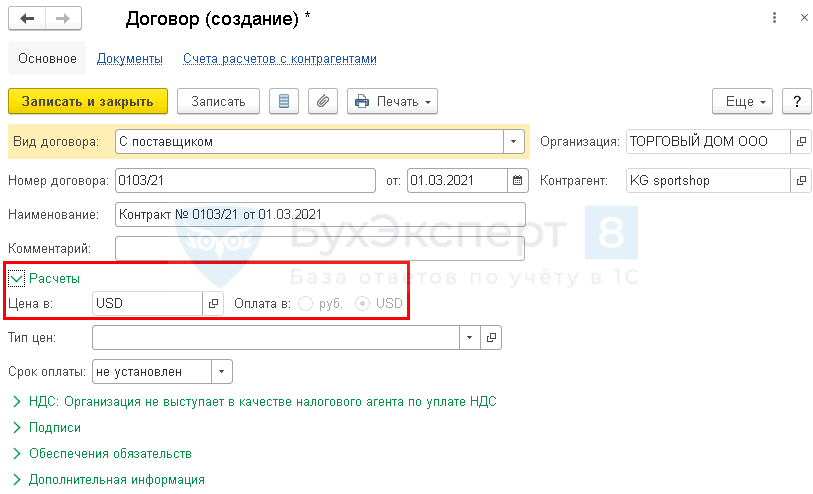

Договор с поставщиком в валюте должен быть заполнен следующим образом:

- Вид договора – С Поставщиком;

- Цена в — USD, валюта, в которой заключен договор;

- Оплата в — переключатель USD , валюта платежа.

В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются счета расчетов с поставщиком в поле:

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

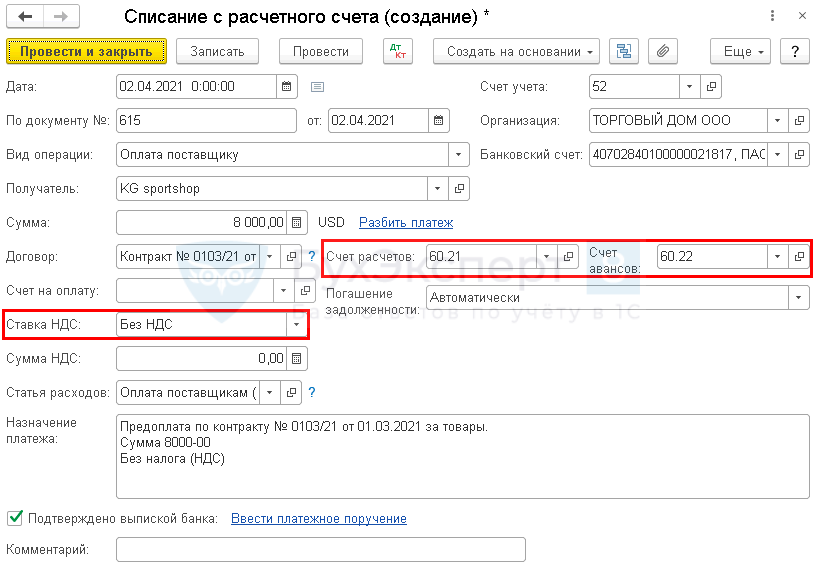

Так как оплата поставщику производится в валюте, то в документе указываются:

- Банковский счет – валютный банковский счет в USD, с которого производится оплата поставщику;

- Счет учета – 52 «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма – сумма оплаты в валюте согласно выписке банка;

- Ставка НДС – Без НДС.

Проводки по документу

Документ заполняется в валюте, т.к. договор заключен в USD и оплата производится в USD.

В проводках суммы отражены и в рублях, и в валюте.Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Документ формирует проводки:

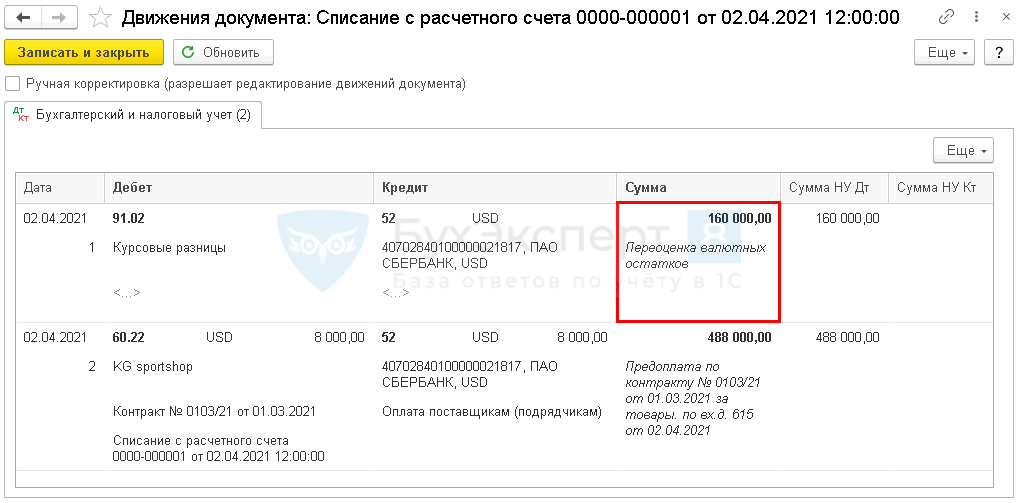

- Дт 91.02 Кт 52 – отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 31 марта Остаток на счете 20 000 69 1 380 000 02 апреля Переоценка на момент оплаты 20 000 61 1 220 000 02 апреля Курсовая разница -160 000

- Дт 60.22 Кт 52 – аванс, выданный иностранному поставщику.

Авансы полученные и выданные в валюте в дальнейшем не переоцениваются в БУ и в НУ. Рублевая оценка аванса фиксируется по курсу ЦБ РФ на дату аванса (п. 7, п. 10 ПБУ 3/2006, п. 11 ст. 250 НК РФ, п. 5, 1 ст. 265 НК РФ).

Декларация по налогу на прибыль

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

Приобретение товаров у иностранного поставщика

Товары учитываются на счете 41.01 «Товары на складах» по фактической себестоимости их приобретения или учетным ценам (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление .

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

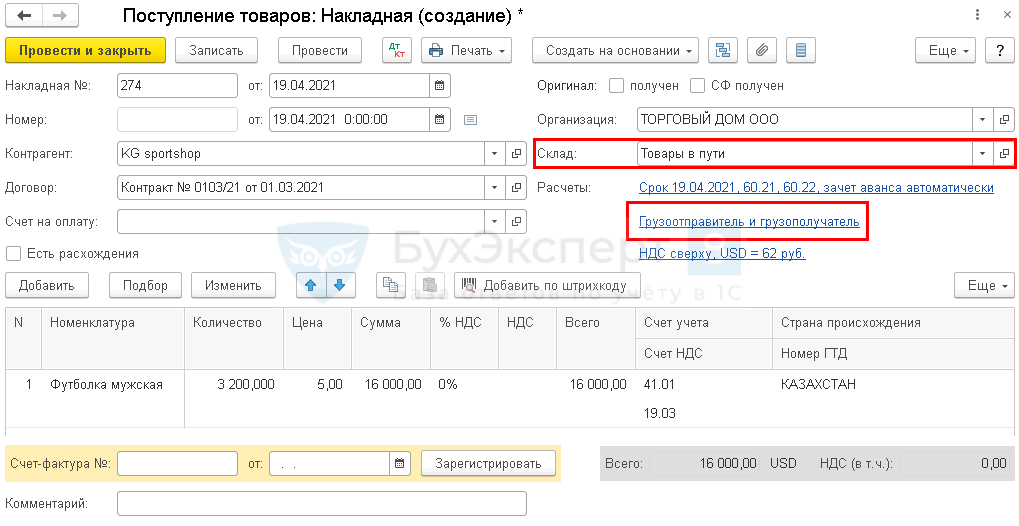

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

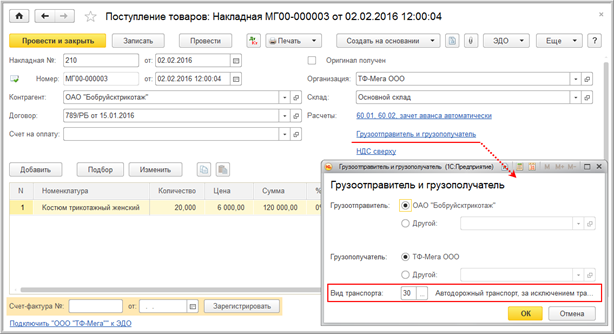

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

БухЭксперт8 советует заполнять эту ссылку, т.к. эта информация понадобится для корректного заполнения документа Заявление о ввозе товаров .

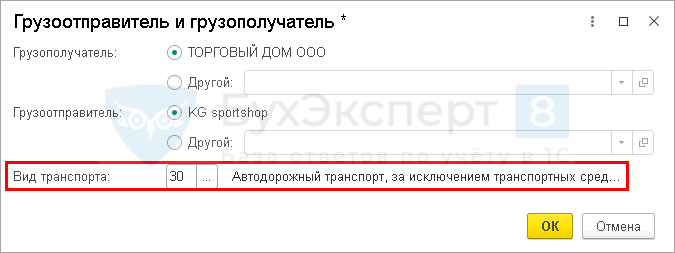

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация . По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент . Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

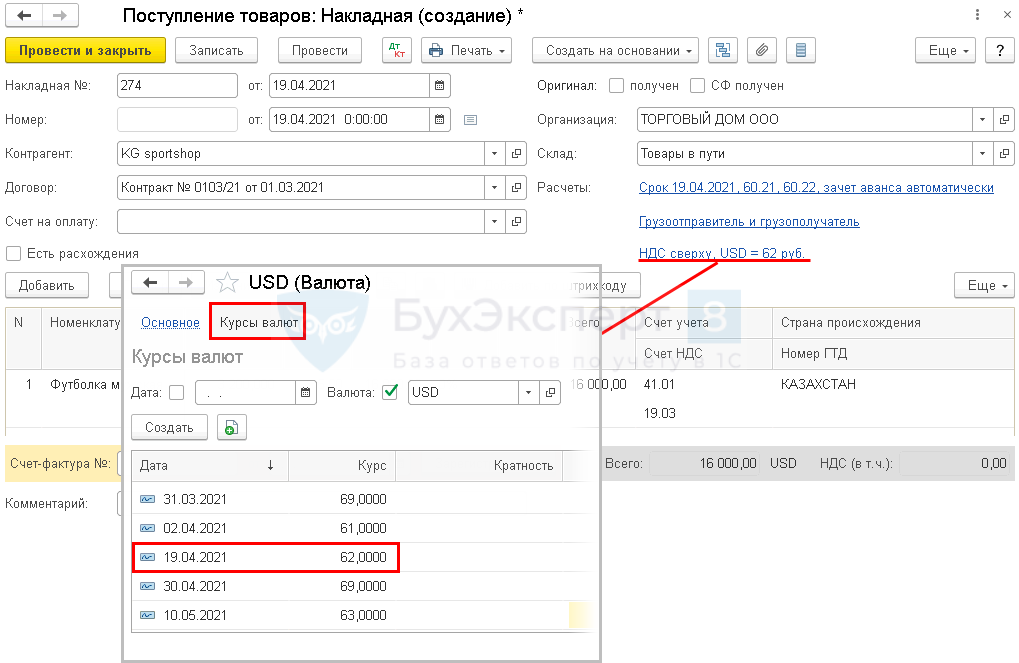

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная) .

- оплаченная часть оценивается по курсу на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006);

- неоплаченная часть оценивается по курсу на дату принятия товаров к учету (п. 5 ПБУ 3/2006).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

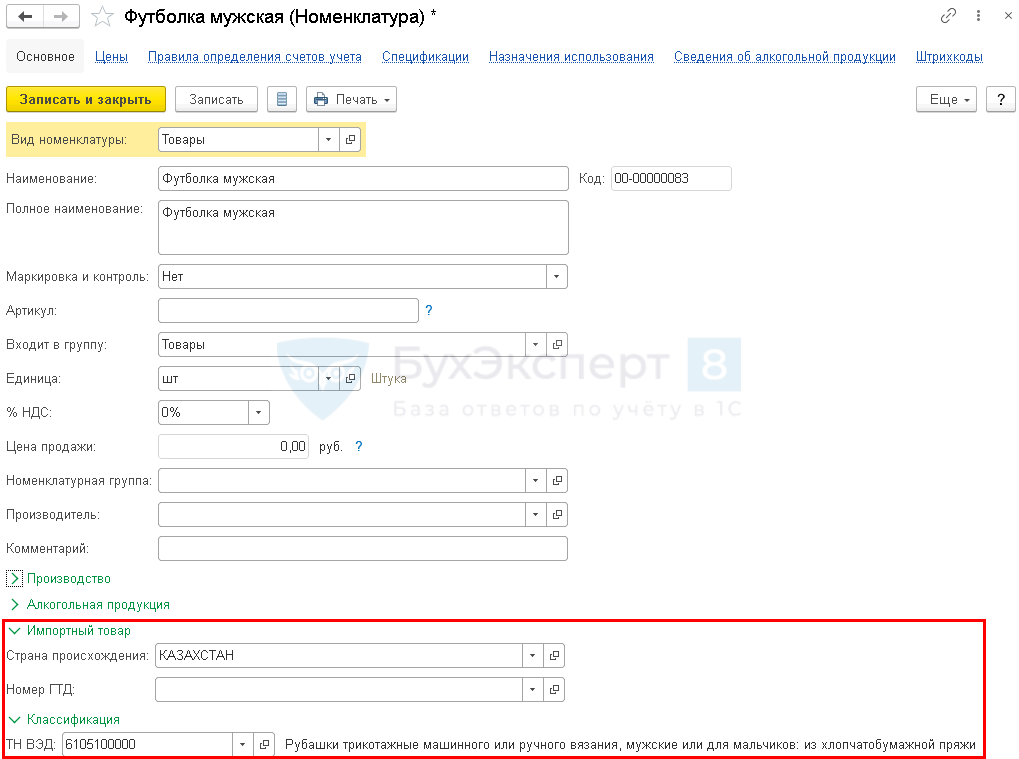

- Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения ;

- ТН ВЭД , согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС – 0%;

- Страна происхождения – страна происхождения товаров;

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру. В этом поле регистрируется СФ, выставленный по законодательству РФ, а не иностранный СФ. Даже если поставщик из ЕАЭС дал СФ — это не российский СФ, а документ иностранного государства. СФ иностранца вносится в документе Заявление о ввозе .

Проводки по документу

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета ;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе .

Проверка сформированной стоимости товаров:

Наименование Стоимость в USD Событие Курс Стоимость в руб. Оплаченная часть 8 000 Аванс 61 488 000 Неоплаченная часть 8 000 Принятие к учету 62 496 000 Сумма всего 16 000 984 000 Начисление НДС при ввозе товаров из ЕАЭС

- самостоятельно исчисляет НДС и уплачивает его в ИФНС;

- оформляет Заявление о ввозе товаров для определения суммы НДС. Оно входит в пакет подтверждающих документов и сдается одновременно с декларацией о косвенных налогах в ИФНС.

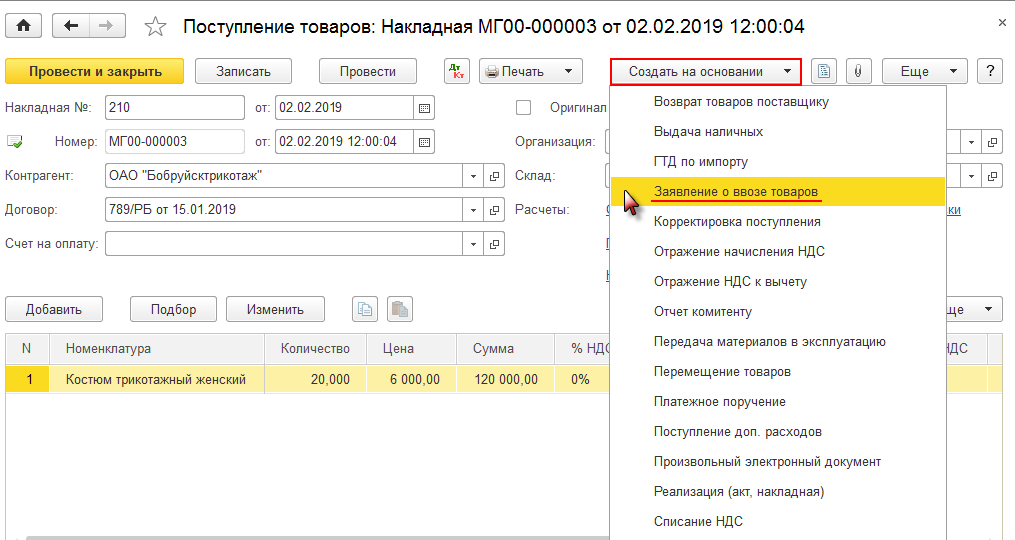

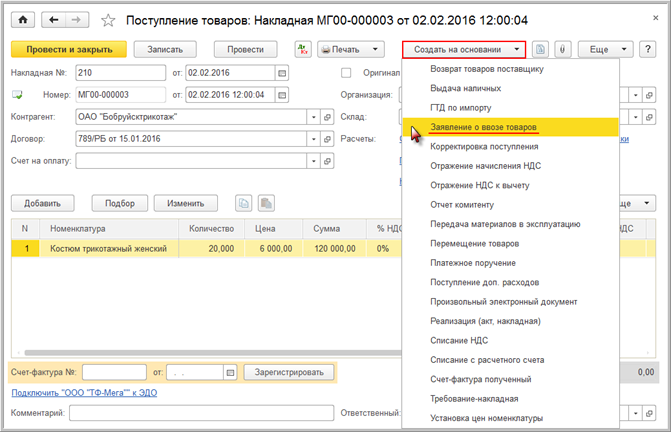

Начисление НДС при импорте товаров из ЕАЭС осуществляется с помощью документа Заявление о ввозе товаров в разделе Покупки — Заявление о ввозе товаров . Данный документ можно ввести на основании документа Поступление (акт, накладная) по кнопке Создать на основании , выбрав Заявление о ввозе товаров .

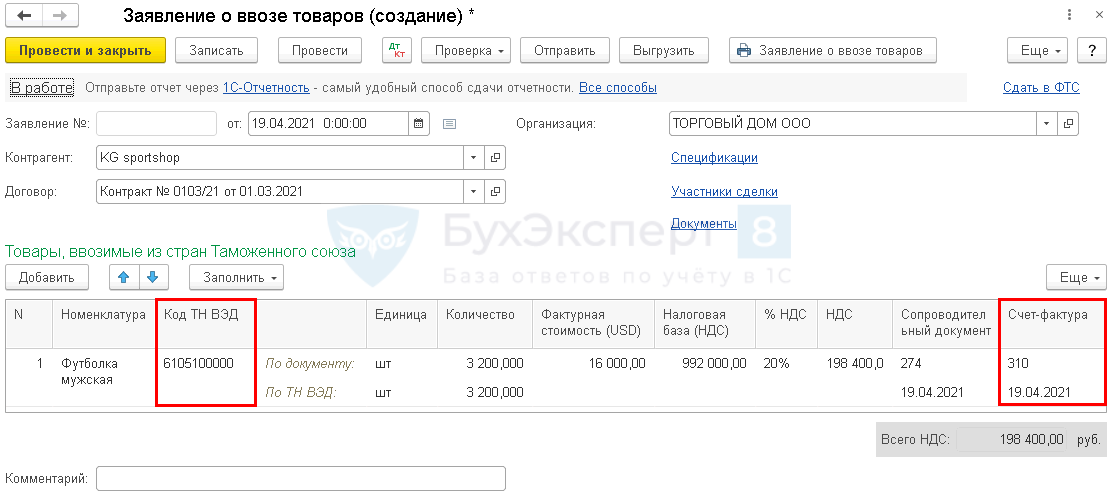

Рассмотрим особенности заполнения документа Заявление о ввозе товаров по примеру.

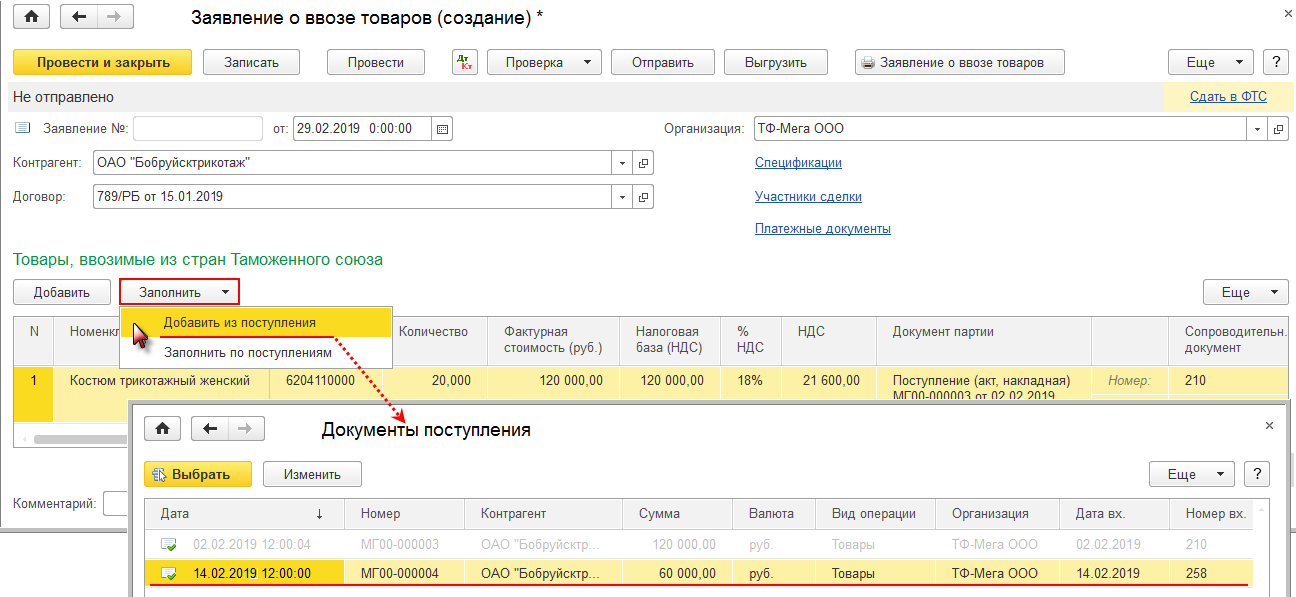

Табличная часть документа

В табличной части документа заполняется информация о товарах на основании документа Поступление (акт, накладная) и первичных документов:

- Номенклатура — наименование импортируемых товаров;

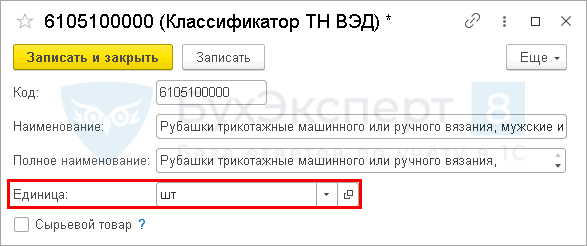

- Код ТН ВЭД – код согласно классификации единой товарной номенклатуры внешнеэкономической деятельности (Решение Совета Евразийской экономической комиссии от 16.07.2012 N54);

- Единица – отдельно указывается единица измерения:

- По документу – единица, принятая для учета товаров в Организации;

- По ТН ВЭД – единица, установленная в классификаторе ТН ВЭД для конкретного кода (группы) товарной номенклатуры.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Для некоторых позиций единица измерения в классификаторе ТН ВЭД не установлена и в колонке Единица По ТН ВЭД должен стоять прочерк, при этом единица измерения для учета товаров По документу будет заполнена.

Единица По ТН ВЭД используется для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Счет-фактура — данные СФ от иностранца или другого входящего документа от поставщика, подтверждающего стоимость импортированных товаров, заполняются вручную.

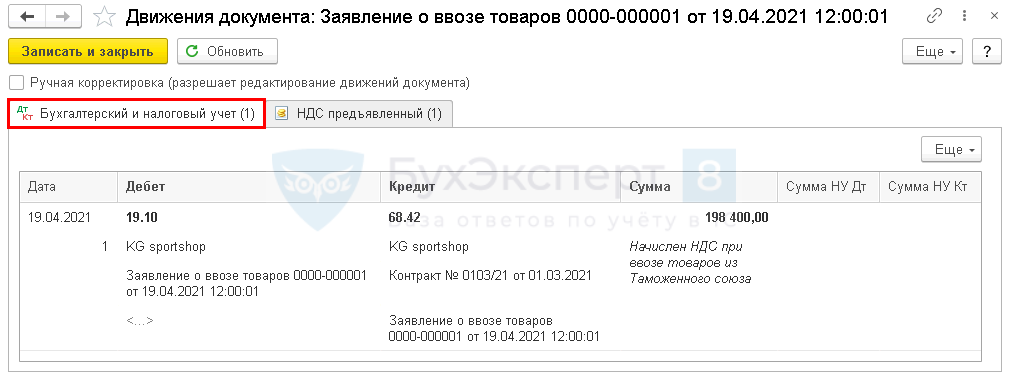

Проводки по документу

Документ формирует проводку:

- Дт 19.10 Кт 68.42 – начислен НДС при ввозе товаров из ЕАЭС.

- на счете 19.10 «НДС, уплачиваемый при импорте из Таможенного союза» отражаются суммы начисленного НДС по товарам, ввезенным на территорию РФ из ЕАЭС (ранее Таможенный союз);

- на счете 68.42 «НДС при импорте товаров из Таможенного союза» учитываются суммы НДС, начисленного и уплаченного при ввозе товаров из ЕАЭС.

- перечисления аванса — 61 руб.;

- принятия товаров на учет в момент перехода права собственности — 62 руб.

Документальное оформление

Заявление о ввозе товаров предоставляется в ИФНС (пп. 1 п. 20 Протокола ЕАЭС):

- в электронном виде с электронно-цифровой подписью;

или - в четырех экземплярах в бумажном виде, если электронно-цифровая подпись отсутствует.

Бланк заявления можно распечатать по кнопке Заявление о ввозе товаров . PDF

По кнопке Выгрузить можно сохранить документ в электронном виде в формате xml.

- в электронном виде

или - три экземпляра на бумажном носителе.

- один экземпляр в электронном виде

или - два экземпляра на бумажном носителе.

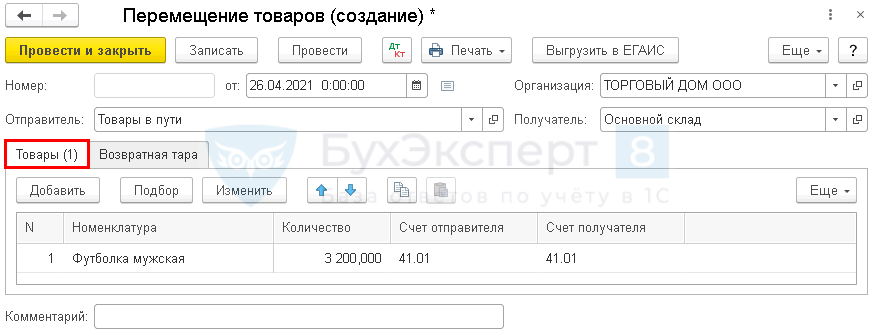

Поступление товаров на склад

В нашем примере право собственности на товары перешло к покупателю в момент их отгрузки со склада поставщика. В результате товары приняты к учету с помощью документа Поступление (акт, накладная) на виртуальный склад Товары в пути.

В момент фактического поступления товаров на склад оформляется документ Перемещение товаров в разделе Склад — Перемещение товаров .

Также данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании выбрав Перемещение товаров .

Рассмотрим особенности заполнения документа Перемещение товаров по примеру.

Шапка документа

- от — дата фактического поступления товаров на склад;

- Отправитель — виртуальный склад, с которого «перемещаются» товары. В нашем примере такой склад называется Товары в пути;

- Получатель — склад, на который поступают товары, например, Основной.

Табличная часть документа

Вкладка Товары — указывается информация о поступивших товарах:

- Номенклатура – наименование товара;

- Количество – количество товаров, поступивших на склад;

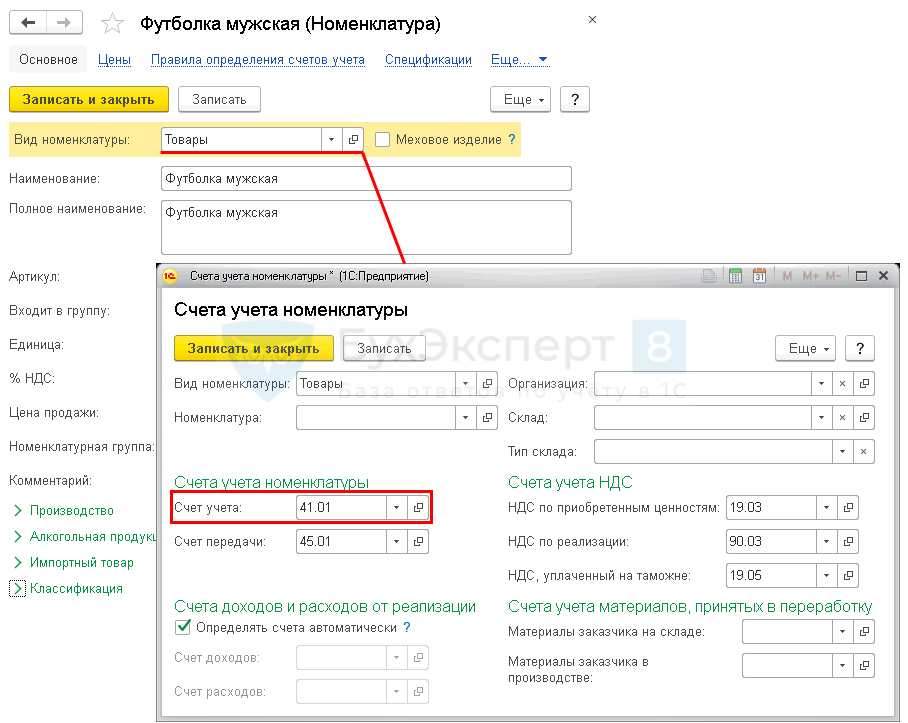

- Счет отправителя и Счет получателя – счета учета товаров по определенным складам. В нашем примере счет учета на складах одинаковый — 41.01 «Товары на складах».

Счета учета в документе будут заполняться автоматически на основании сведений из регистра Счета учета номенклатуры, установленных для вводимой номенклатуры. В нашем примере указанные счета учета определены в регистре для Вида номенклатуры Товары, и не отличаются в зависимости от склада хранения – поле Склад в регистре не заполнено.

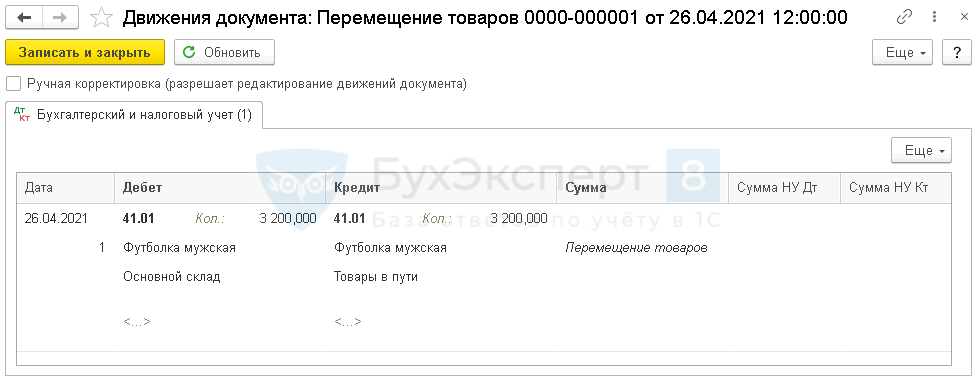

Проводки по документу

Документ формирует проводку:

- Дт 41.01 Кт 41.01 – фактическое поступление товаров на склад организации. В нашем примере только в количественном выражении. PDF

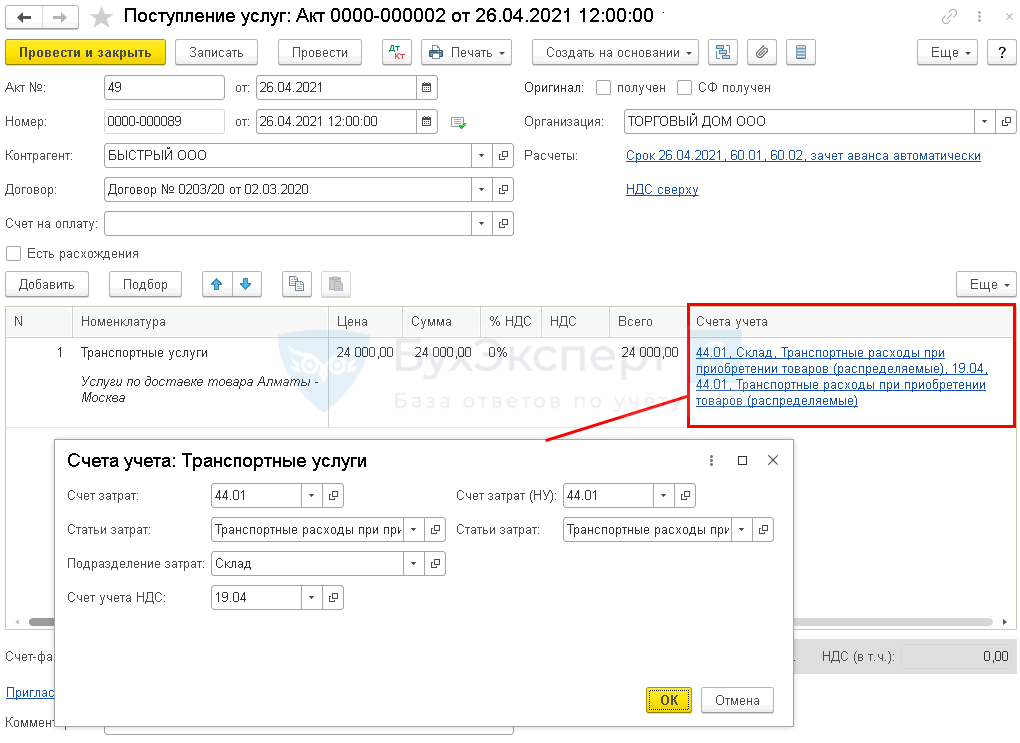

Отражение в учете услуг по доставке товаров

- ТЗР включаются в стоимость товаров, путем распределения суммы затрат на каждую единицу;

- ТЗР учитываются на отдельном счете затрат.

Транспортные затраты, не включенные в стоимость товаров, учитываются по счету 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В нашем примере согласно учетной политики Организации ТЗР учитываются в составе издержек обращения на отдельном счете затрат 44.01, поэтому приобретение услуг отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Поступление (акты, накладные) – кнопка Поступление .

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Акт № от — номер и дата первичного документа от перевозчика;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата фактического оказания услуг по доставке товаров.

Табличная часть документа

В табличной части заполняется информация о приобретаемой услуге, ее стоимость:

- Номенклатура — информация об услуге, в верхней части кратко общее название услуги из справочника Номенклатура и в нижней расшифровка по конкретной перевозке;

- % НДС – 0%;

- Счета учета – 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»;

- Статья затрат – Транспортные расходы при приобретении (распределяемые).

Для статьи ТЗР в справочнике Статьи затрат в поле Вид расхода выберите значение Транспортные расходы . Тогда затраты на доставку будут распределяться автоматически в конце месяца пропорционально остатку товаров на складе при процедуре Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 – учет затрат на услуги по доставке.

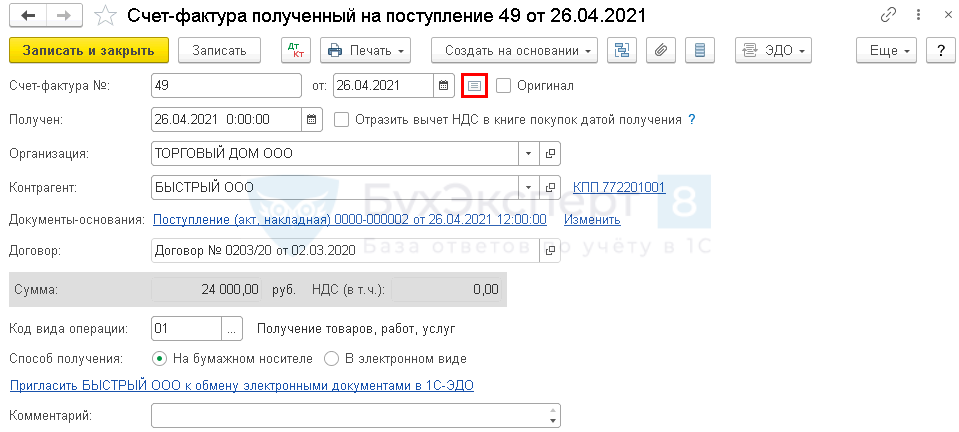

Регистрация СФ перевозчика (НДС 0%)

Для регистрации входящего счета-фактуры (далее СФ) укажите его номер и дату внизу формы документа Поступление (акт, накладная) и нажмите кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными из документа Поступление (акт, накладная) .

- Код вида операции — «01» Получение товаров, работ, услуг».

Счет-фактура полученный со ставкой НДС 0% не отражается в книге покупок. Поэтому такой документ можно зарегистрировать в 1С, но не проводить. В этом случае он не будет попадать в документ Формирование записей книги покупок и в Книгу покупок .

Представление Декларации по косвенным налогам за апрель в ИФНС

При ввозе товаров с территории ЕАЭС импортеры обязаны сдать в ИФНС налоговую декларацию по косвенным налогам (НДС, акцизам).

Срок представления декларации и уплаты налога — не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола ЕАЭС).

Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), не освобождены от уплаты в бюджет НДС (акциза) при импорте из ЕАЭС и сдачи декларации по косвенным налогам (п. 3 ст. 145 НК РФ, п. 13 Протокола ЕАЭС).

Отчетный период по НДС при импорте из ЕАЭС — месяц, а не квартал, как по НДС на внутреннем рынке.

Декларация по косвенным налогам сдается ежемесячно до 20-го числа!

Декларация по косвенным налогам

В налоговой декларации по косвенным налогам при импорте товаров на территорию РФ с территории государств-членов ЕАЭС уплаченная сумма НДС отражается в:

- Разделе 1 стр. 031 «Сумма налога, исчисленная к уплате в бюджет в отношении приобретенных товаров в рублях». PDF

В обычной декларации по НДС (КНД 1151001) сумма НДС, начисленная при импорте из ЕАЭС не отражается.

Уплата НДС в бюджет

Уплата НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банковские выписки -кнопка Списание .

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Налог — НДС на товары ввозимые на территорию РФ;

- Вид обязательств — Налог;

- ссылка Отражение в бухгалтерском учете :

- Счет дебета — 68.42 «НДС при импорте товаров из Таможенного союза»;

- Контрагенты — поставщик из ЕАЭС, у которого приобретен товар;

- Договоры — основание для расчетов с поставщиком из ЕАЭС. Вид договораС поставщиком.

- Счета-фактуры полученные — Заявление о ввозе товара, к которому относится уплата налога. Выбирается из списка Заявления о ввозе товаров из Таможенного союза .

Проводки по документу

Документ формирует проводку:

- Дт 68.42 Кт 51 – уплата НДС в бюджет.

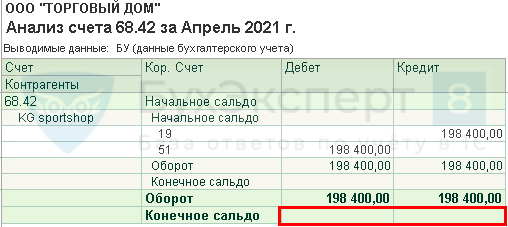

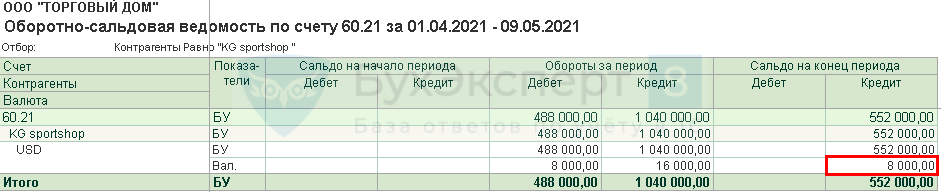

Проверка расчетов с бюджетом по НДС при импорте товаров из ЕАЭС.

Сальдо по счету 68.42 на конец период нулевое. Значит начисленный НДС уплачен в бюджет в полном объеме.

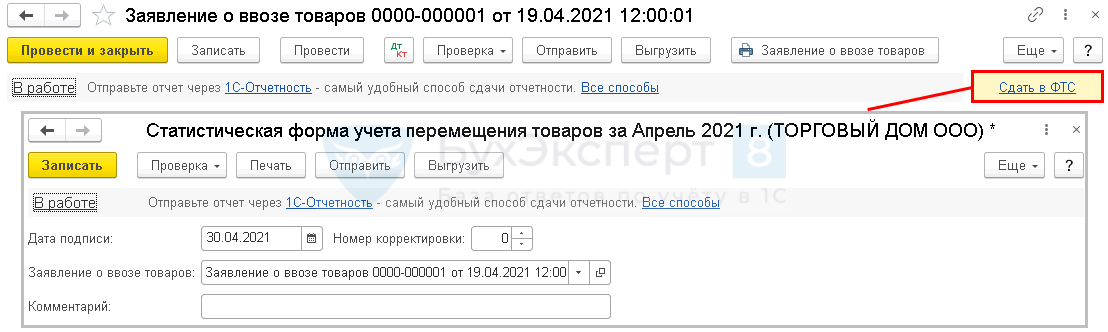

Представление статистического отчета в ФТС в эл.виде

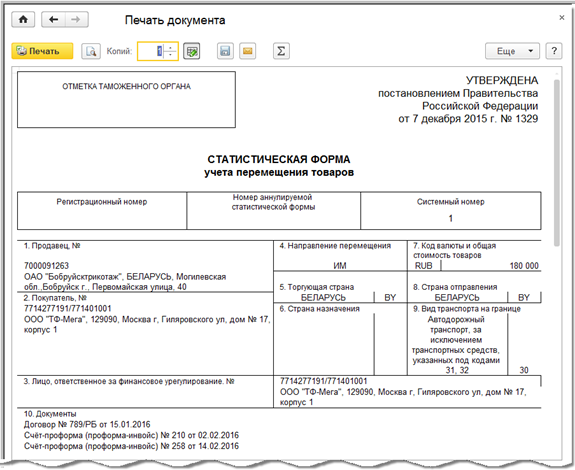

При импорте из ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Отчет можно создать на основании документа Заявление о ввозе по кнопке Создать на основании выбрав Статистическая форму учета перемещения товаров или нажав на ссылку Статформа в ФТС .

Отчет будет заполнен автоматически. PDF

- на должностных лиц – от 10 000 руб. до 15 000 руб.;

- на юридических лиц – от 20 000 руб. до 50 000 руб.

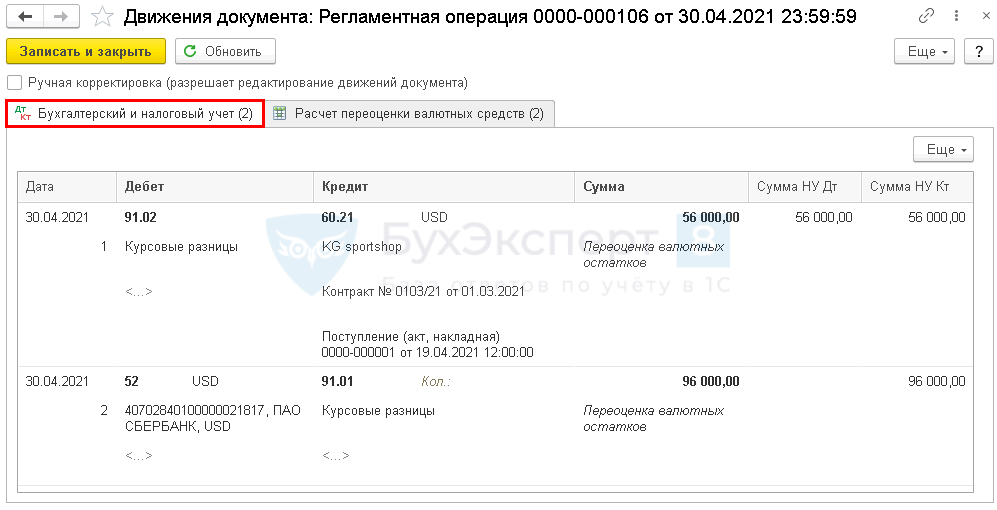

Переоценка валютных остатков

Переоценка валютных ценностей на конец месяца осуществляется автоматически при закрытии месяца операцией Переоценка валютных средств в разделе Операции — Закрытие месяца .

Ссылка Переоценка валютных средств появляется автоматически в форме Закрытие месяца при наличии сальдо по счетам к переоценке.

Проводки по документу

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете.

Проверка расчета курсовых разниц при переоценке валюты на валютном счете:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма (руб.) 02 апреля Остаток на счете 12 000 61 732 000 30 апреля Переоценка на момент оплаты 12 000 69 828 000 30 апреля Курсовая разница 96 000 - Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте.

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 19 апреля До переоценки 8 000 62 496 000 30 апреля После переоценки 8 000 69 552 000 30 апреля Курсовая разница -56 000 Декларация по налогу на прибыль

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

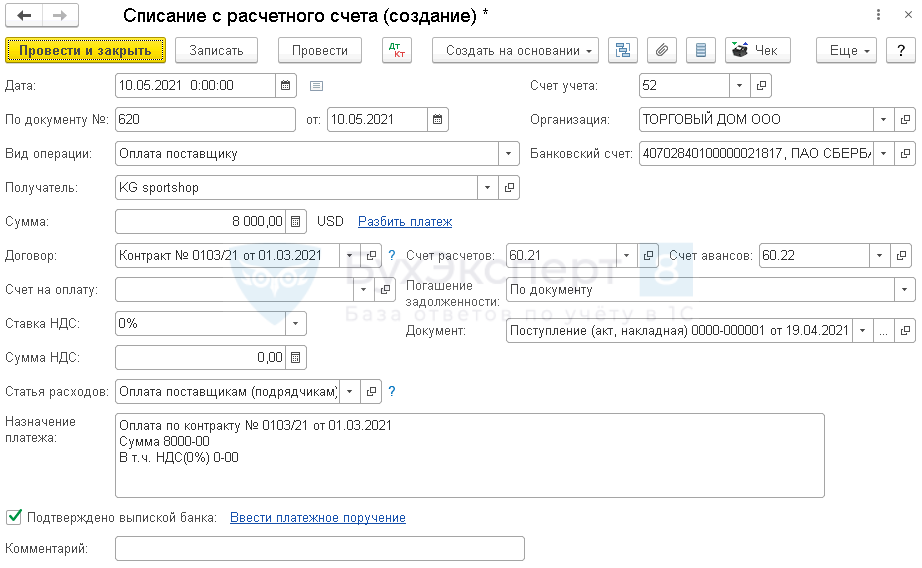

Перечисление оплаты иностранному поставщику

В нашем примере в момент принятия на учет товаров образовалась кредиторская задолженность перед иностранным поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия товаров на учет.

В момент перечисления постоплаты по договору в валюте происходит переоценка кредиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате этого возникают курсовые разницы.

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки — кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании , выбрав Списание с расчетного счета .

Документ Списание с расчетного счета заполняется по такому же алгоритму, как и при перечислении аванса иностранному поставщику. Шаг 1. Перечисление аванса иностранному поставщику

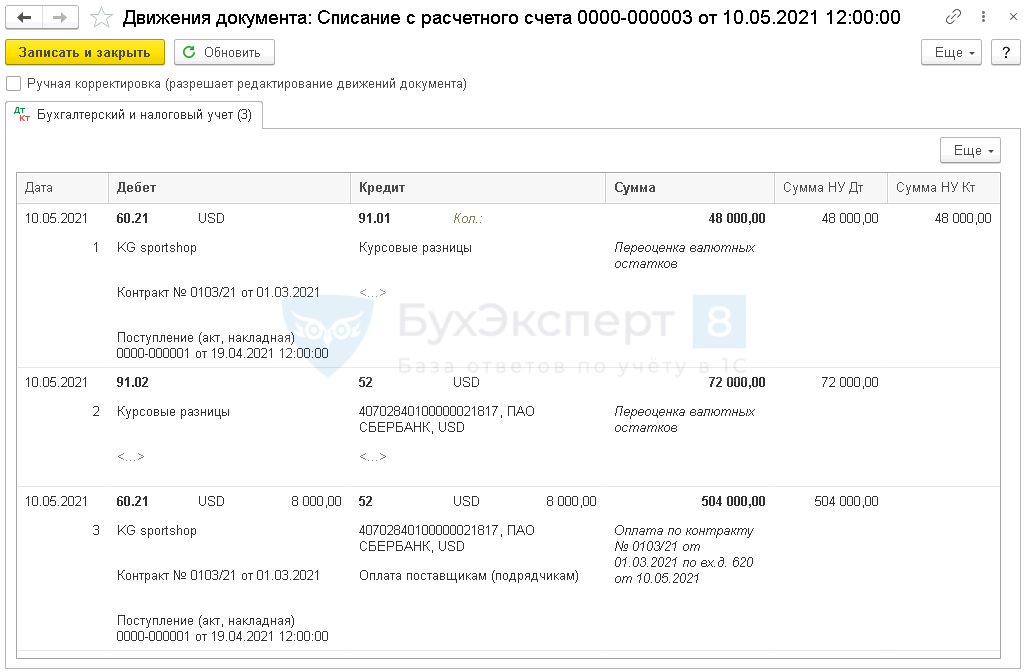

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 52 — отрицательная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

Проверка расчета курсовых разниц при переоценке валюты на валютном счете

Дата Наименование Сумма, USD Курс ЦБ (USD) Сумма (руб.) 30 апреля Остаток на счете 12 000 69 828 000 10 мая Переоценка на момент оплаты 12 000 63 756 000 10 мая Курсовая разница -72 000 - Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки кредиторской задолженности в валюте;

Проверка расчета курсовых разниц при переоценке кредиторской задолженности:

Дата Наименование Сумма, USD Курс ЦБ(USD) Сумма обязательств(руб.) 30 апреля Неоплаченная сумма 8 000 69 552 000 10 мая Сумма оплаты 8 000 63 504 000 10 мая Курсовая разница 48 000 - Дт 60.21 Кт 52 – погашение задолженности перед поставщиком по курсу на дату оплаты.

Декларация по налогу на прибыль

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы».

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

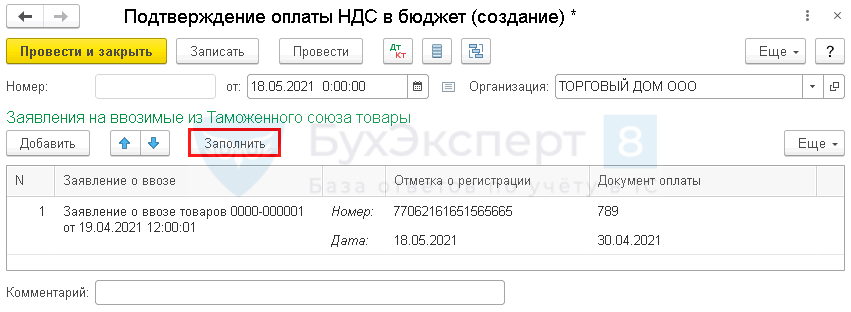

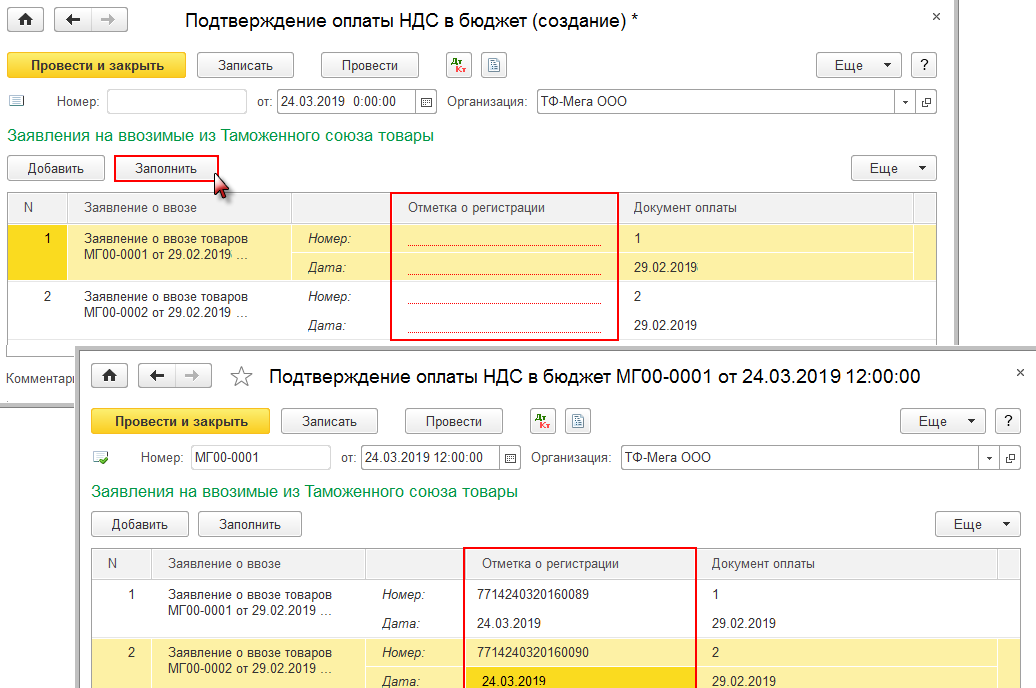

Подтверждение оплаты НДС в бюджет

Факт получения отметки ИФНС об уплате НДС в Заявлении о ввозе товаров оформляется в 1С документом Подтверждение оплаты НДС в бюджет в разделе Операции — Регламентные операции НДС — кнопка Создать .

По кнопке Заполнить автоматически будут внесены данные в табличную часть:

- Заявление о ввозе – заявление о ввозе товаров, по которому получена отметка ИФНС об уплате налога;

- Документ оплаты – номер и дата платежного поручения на уплату НДС в бюджет.

В графе Отметка о регистрации в ручном режиме указывается:

- регистрационный номер Заявления о ввозе товаров, присвоенный ИФНС (16 знаков);

- дата регистрации Заявления о ввозе товаров в ИФНС.

Документ не формирует проводки по БУ и НУ, только записи в регистры НДС.

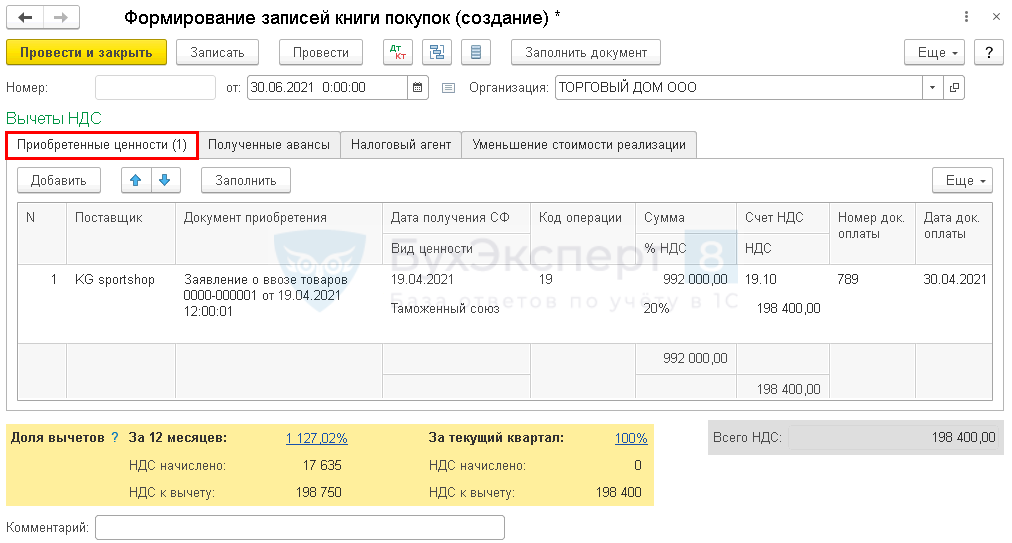

Принятие НДС к вычету по товарам, ввезенным из ЕАЭС

- товары приняты к учету (п. 1 ст. 172 НК РФ);

- товары должны использоваться в деятельности, облагаемой НДС;

- в наличии подтверждение оплаты НДС в виде Заявления о ввозе товаров с отметкой об этом налогового органа.

Принятие НДС к вычету оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС — кнопка Создать .

На вкладке Приобретенные ценности по кнопке Заполнить автоматически заполняются данные по вычету НДС, уплаченного при импорте товаров из ЕАЭС.

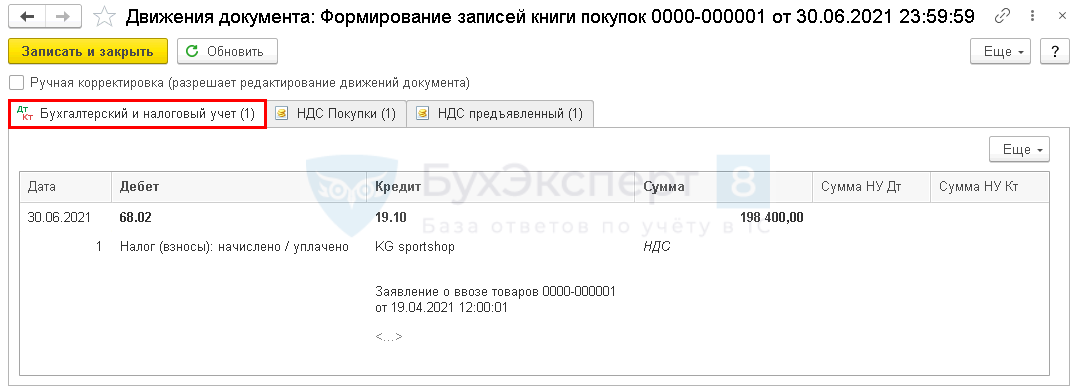

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.10 – НДС, уплаченный при импорте товаров из ЕАЭС, принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок . PDF

В графе 15 книги покупок отражается налоговая база по НДС — графа 15 Заявления о ввозе товаров и уплате косвенных налогов (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137). PDF

До 01.10.2017 ФНС предлагала отражать в этой графе сумму граф 15 и 20 из Заявления о ввозе товаров, т.е. налоговую базу по НДС плюс сумму НДС.

Декларация по НДС

В декларации по НДС сумма НДС, принятого к вычету отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- регистрационный номер заявления о ввозе товаров, присвоенный ИНФС, код вида операции «19» Ввоз товаров на территорию РФ из ЕврАзЭС».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Импорт товаров из дальнего зарубежья связан не только с расчетами.Импорт товаров из ЕАЭС отличается от импорта из третьих стран.Импорт товаров из ЕАЭС отличается от импорта из третьих стран.Одним из наиболее сложных вопросов для бухгалтера является учет расходов.

(34 оценок, среднее: 4,85 из 5)

НДС в качестве налогового агента

Операции по исчислению НДС в качестве налогового агента

При определенных обстоятельствах, которые могут возникнуть в хозяйственной жизни организации, ей надлежит исполнять обязанности налогового агента по уплате НДС в бюджет. Закрытый список ситуаций, при которых возникает такая обязанность указан в статье 161 Налогового кодекса РФ.

В нашей статье мы рассмотрим порядок отражения операций по исчислению НДС в качестве налогового агента в конфигурации 1С: ERP 8 Управление предприятием.

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 отразить импорт товаров из государств — членов ЕАЭС?

Как в программе 1С:Бухгалтерия предприятия ред. 3.0 отразить импорт товаров из государств — членов ЕАЭС?

Ответ:

В справочнике «Контрагенты» заполняем сведения о партнерах, являющихся плательщиками государств-членов ЕАЭС. В поле «Страна регистрации» указываем например «БЕЛАРУСЬ».

В справочнике «Номенклатура» (раздел «Справочники» — подраздел «Товары и услуги») для ввозимых товаров следует указать соответствующий код ТН ВЭД. Поступление товаров из государств-членов ЕАЭС регистрируем с помощью документа «Поступление (акт, накладная)». Затем начисление НДС и формирование заявления о ввозе товаров оформляем с помощью документа «Заявление о ввозе товаров». Создать данный документ можно из документа «Поступление (акт, накладная)», по кнопке «Создать на основании». Заметим, что если документ «Заявление о ввозе товаров» формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления. Для отражения в одном документе «Заявление о ввозе товаров» сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки «Заполнить» выполнить команду «Добавить из поступления», выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление. Далее для выполнения операции «Перечисление в бюджет НДС», начисленного по товарам из Республики Беларусь создаем документ «Платежное поручение» (раздел Банк и касса — подраздел Банк) и «Списание с расчетного счета». Затем создаем документ «Подтверждение оплаты НДС в бюджет», в регистр «Журнал учета счетов-фактур» вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- Контакты

- О нас

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Приобретение товаров по импорту из государств-членов ЕАЭС

Налогоплательщику, осуществляющему ввоз на территорию РФ товаров с территории государств-членов Евразийского экономического союза (далее — ЕАЭС) в рамках Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (далее – Протокол о косвенных налогах), являющегося приложением № 18 к Договору о Евразийском экономическом союзе (далее — Договор о ЕАЭС), следует обратить внимание на настройку программы и заполнение справочников.

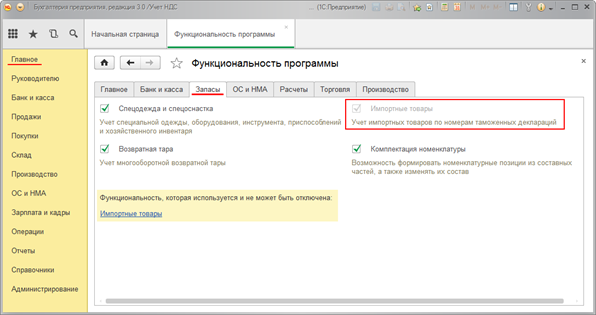

В настройках программы на закладке "Запасы" формы "Функциональность программы" (раздел Главное — подраздел Настройки) необходимо проверить наличие флажка для значения "Импортные товары". Если флажок отсутствует, его нужно поставить. Присутствие флажка при отражении операций по ввозу товаров из государств-членов ЕАЭС обязательно, несмотря на то, что под данной строкой представлено пояснение "Учет импортных товаров по номерам таможенных деклараций", а ввоз товаров с территории государств-членов ЕАЭС осуществляется без таможенного оформления (рис. 1).

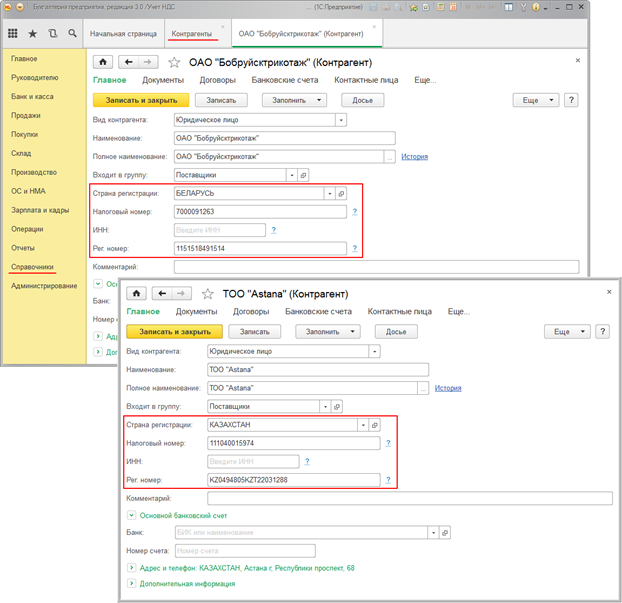

В справочнике "Контрагенты" (раздел Справочники — подраздел Покупки и продажи) необходимо внимательно заполнить сведения о партнерах, являющихся плательщиками государств-членов ЕАЭС. При внесении в справочник "Контрагенты" сведений о поставщике — налогоплательщике Республики Беларусь (далее — РБ) или Республики Казахстан (далее — РК) нужно в поле Страна регистрации заменить заполняемое по умолчанию значение "РОССИЯ" на значение "БЕЛАРУСЬ" и "КАЗАХСТАН" соответственно (рис. 2).

Правильное указание страны регистрации контрагента позволит:

- задействовать специальный порядок учета ввозимых товаров и расчетов с бюджетом;

- ввести налоговый и регистрационный номера налогоплательщика, применяемый в государствах-членах ЕАЭС: УНП — для плательщиков Республики Беларусь и БИН/ИНН (РНН) — для плательщиков Республики Казахстан;

- поставить отметку о том, что входной НДС предъявляться не будет, что позволит не производить движение по соответствующим регистрам учета НДС.

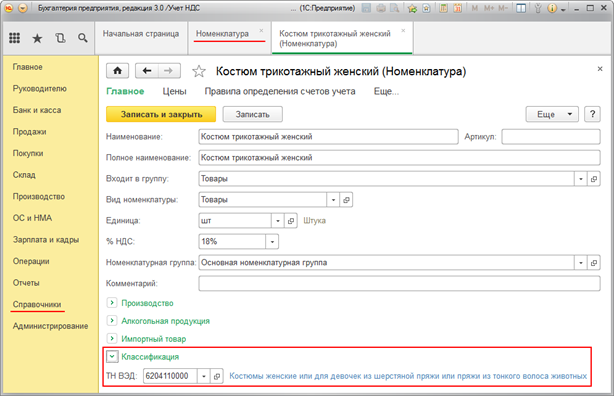

В справочнике "Номенклатура" (раздел Справочники — подраздел Товары и услуги) для ввозимых товаров следует указать соответствующий код ТН ВЭД (рис. 3) в соответствии с Решением Совета Евразийской экономической комиссии от 16.07.2012 № 54 "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза".

2. Регистрация поступления товаров

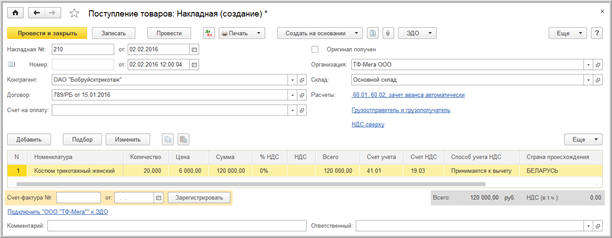

Поступление товаров из государств-членов ЕАЭС (операция: 2.1 "Поступление товаров из Республики Беларусь") в программе регистрируется с помощью документа "Поступление (акт, накладная)" с видом операции "Товары (накладная)" (раздел Покупки — подраздел Покупки) (рис. 4).

В шапке документа указываются:

- в поле "Накладная №" — номер документа белорусского продавца;

- в поле "от" — дата документа продавца;

- в поле "Контрагент" — наименование продавца из справочника "Контрагенты";

- в поле "Договор" — договор с продавцом из справочника "Договоры";

- в строке "Расчеты" — счета расчетов и порядок зачета аванса. Данные реквизиты, как правило, заполняются автоматически.

В табличную часть документа вносятся:

- в поле "Номенклатура" — наименование приобретаемых импортных товаров (из справочника "Номенклатура");

- данные о количестве и цене товаров в валюте договора (в данном примере — в руб.);

- в поле "Счет учета" — счет учета приобретенных товаров;

- в поле "Страна происхождения" — страна происхождения ввезенных товаров;

Поскольку в соответствии с п. 1 ст. 72 Договора о ЕАЭС и п. 3 Протокола о косвенных налогах, экспортер товаров применяет нулевую ставку НДС, а налог при импорте исчисляется и уплачивается покупателем, в поле "% НДС" автоматически указывается значение "0".

Если организация осуществляет операции, облагаемые и не облагаемые НДС, и на закладке "НДС" в "Учетной политике" (раздел Главное — подраздел Настройки) проставлены флажки в полях "Ведется раздельный учет входящего НДС" и "Раздельный учет НДС на счете 19 "НДС по приобретенным ценностям", то в табличной части документа "Поступление (акт, накладная)" будет присутствовать еще графа "Способ учета НДС". Данную графу можно не заполнять, поскольку сведения о суммах и способе учета НДС, начисленного на стоимость ввозимых из государств-членов ЕАЭС товаров и подлежащего уплате в бюджет, будут вноситься далее с помощью документа "Заявление о ввозе товаров" (рис. 14).

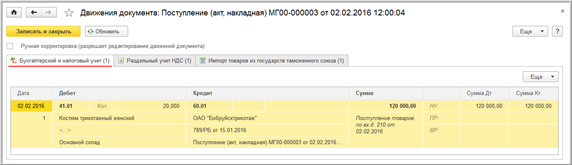

После проведения документа будет сформирована бухгалтерская проводка (рис 5):

- по дебету счета 41.01 и кредиту счета 60.01 — на стоимость принятых к учету белорусских товаров.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются в ресурсах "Сумма Дт" и "Сумма Кт" с признаком "НУ".

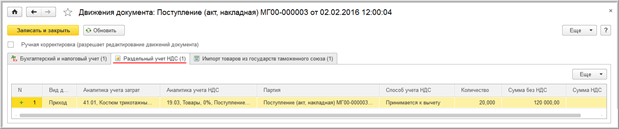

Если организация ведет раздельный учет, в регистр "Раздельный учет НДС" будет внесена соответствующая запись с видом движения "Приход" (рис. 6).

В связи с тем, что суммы НДС, начисленные при ввозе товаров с территории государств-членов ЕАЭС, и способ учета НДС отражаются в учете на основании документа "Заявление о ввозе товаров", графы "Способ учета НДС" и "Сумма НДС" регистра "Раздельный учет НДС" остаются незаполненными, т.е. в регистр "Раздельный учет НДС" вносится приходная запись для обеспечения количественного учета поступившего товара.

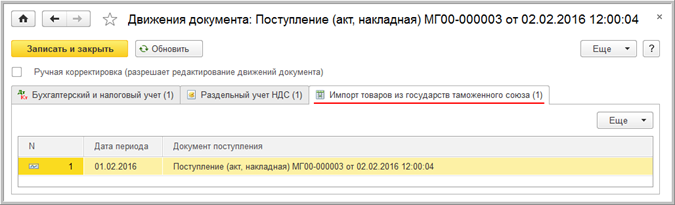

Также будет внесена запись в специальный регистр сведений "Импорт товаров из государств таможенного союза", сведения из которого используются для формирования задач бухгалтеру (рис. 7).

Для заполнения форм статистической отчетности в документе "Поступление (акт, накладная)" с помощью гиперссылки "Грузоотправитель и грузополучатель" можно заполнить сведения о виде транспорта, которым осуществлен ввоз товаров на территорию РФ (рис. 8).

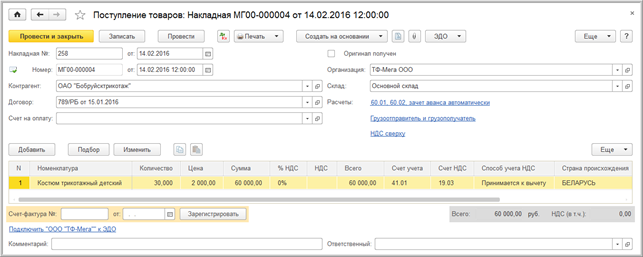

Аналогичным образом в программе отражается поступление товаров от плательщика Республики Беларусь 14.02.2016 (операция 2.2 "Поступление товаров из Республики Беларусь") (рис. 9).

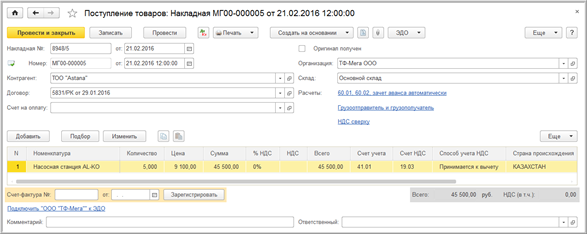

А также поступление товаров от плательщика Республики Казахстан (операция 2.3 "Поступление товаров из Республики Казахстан") (рис. 10).

3. Начисление НДС по ввезенному товару

При ввозе товаров с территории государств-членов ЕАЭС покупатель обязан перечислить в бюджет ввозной НДС (п. 1, п. 4 ст. 72 Договора о ЕАЭС, ст. 13 Протокола о косвенных налогах).

Уплата ввозного НДС производится не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 19 Протокола о косвенных налогах).

Налоговая база определяется на дату принятия на учет ввезенных товаров на основе стоимости приобретенных товаров (п. 14 Протокола о косвенных налогах).

Налогоплательщик — импортер обязан представить в налоговый орган налоговую декларацию по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств-членов ЕАЭС, утв. Приказом Минфина России от 07.07.2010 № 69н, не позднее 20-го числа месяца, следующего за месяцем принятия на учет импортированных товаров (п. 20 Протокола о косвенных налогах).

Вместе с заполненной налоговой декларацией по импорту из Республики Беларусь и Республики Казахстан в налоговую инспекцию также необходимо представить заявление о ввозе товаров и уплате косвенных налогов (далее — заявление о ввозе товаров) на бумажном носителе (в четырех экземплярах) и в электронном виде либо заявление о ввозе товаров в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика (пп. 1 п. 20 Протокола о косвенных налогах).

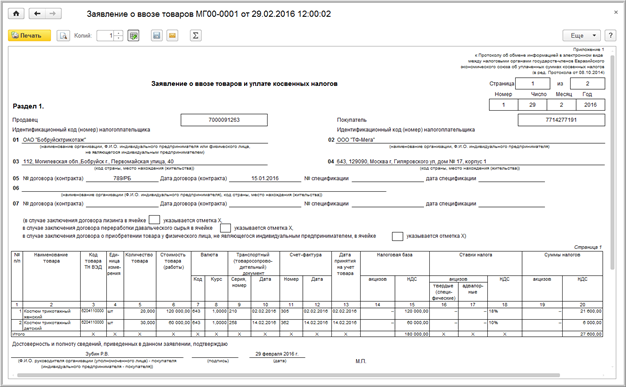

Форма заявления о ввозе товаров и правила его заполнения представлены в Приложениях 1 и 2 к Протоколу от 11.12.2009 (ред. от 31.12.2014) "Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов" (далее — Протокол об обмене информацией).

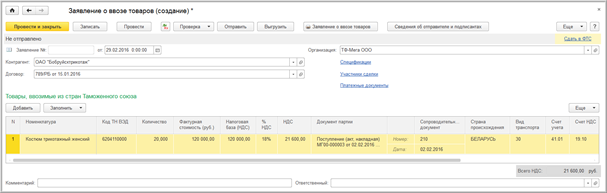

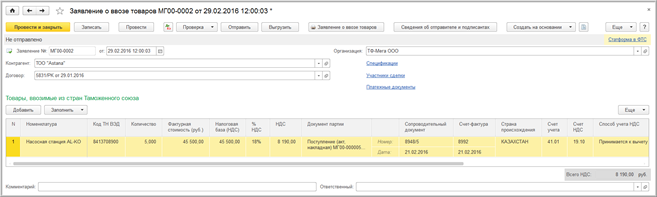

Начисление НДС и формирование заявления о ввозе товаров (операция 3.1 "Начисление НДС по товару, ввезенному из Республики Беларусь") производится в программе с помощью документа учетной системы "Заявление о ввозе товаров" (раздел Покупки — подраздел Покупки).

Создать документ учетной системы "Заявление о ввозе товаров" можно из документа "Поступление (акт, накладная)", выполнив одноименную команду из списка команд, открываемого по кнопке Создать на основании (рис. 11).

Если документ "Заявление о ввозе товаров" формируется на основании конкретного документа поступления, то в его табличную часть автоматически переносятся сведения только из этого документа поступления (рис. 12).

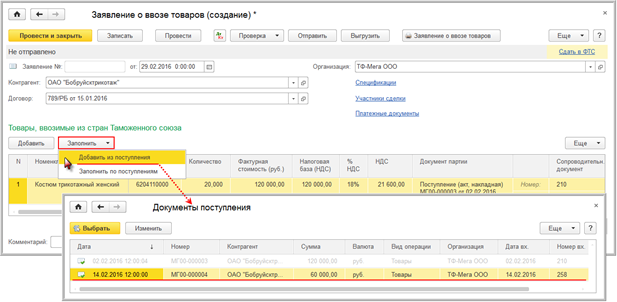

В то же время заявление о ввозе товаров может формироваться как по каждому документу поступления, т.е. по каждой партии приобретенных товаров, так и по нескольким поступлениям товаров от одного поставщика в течение отчетного месяца.

Для отражения в одном документе "Заявление о ввозе товаров" сведений о всех принятых в конкретном месяце к учету товарах, поступивших от данного поставщика, необходимо с помощью кнопки Заполнить выполнить команду Добавить из поступления, выбрав в предложенном списке поступлений те, которые будут включены в формируемое заявление (рис. 13).

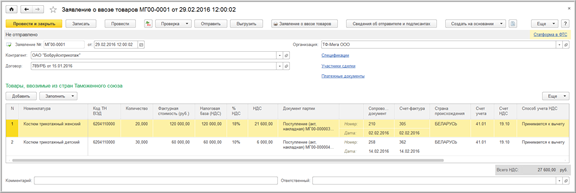

В результате в документе "Заявление о ввозе товаров" будут указаны товарные позиции из всех выбранных документов "Поступление (акт, накладная)" (рис. 14).

Если импортер ведет раздельный учет, то перед проведением документа "Заявление о ввозе товаров" необходимо в табличной части документа заполнить графу "Способ учета НДС", указав одно из четырех возможных значений: "Принимается к вычету", "Учитывается в стоимости", "Для операций по 0%", "Распределяется".

Согласно пп. 4 п. 20 Протокола о косвенных налогах налогоплательщик-импортер должен представить вместе с налоговой декларацией счета-фактуры продавца, оформленные в соответствии с законодательством государства-члена ЕАЭС при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров. Согласно приложению 2 к Протоколу об обменен информацией, в графах 10 и 11 заявления о ввозе товаров должны быть указаны номер и дата счета-фактуры. Поэтому необходимо в графу "Счет-фактура" табличной части документа "Заявление о ввозе товаров" внести соответствующие сведения.

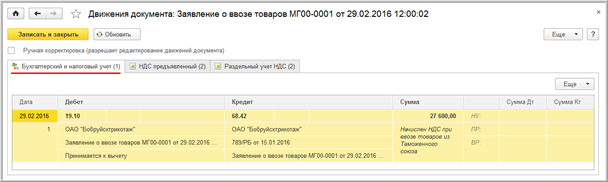

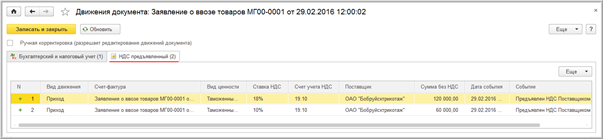

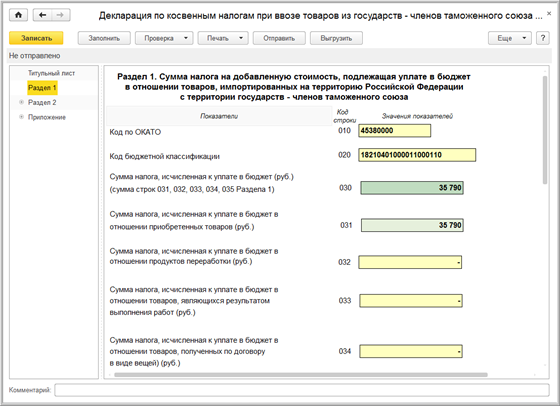

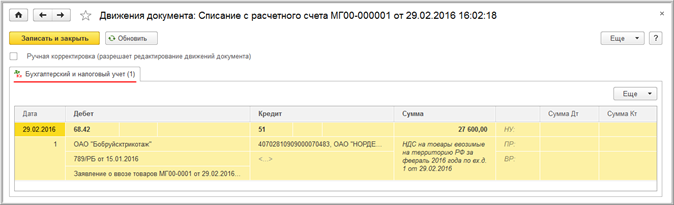

В результате проведения документа "Заявление о возе товаров" будет сформирована бухгалтерская проводка (рис. 15):

- по дебету счета 19.10 и кредиту счета 68.42 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в феврале 2016 г. белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 руб. х 10%).

В регистр "НДС предъявленный" вводятся записи с видом движения "Приход" и событием "Предъявлен НДС Поставщиком" по каждой партии поступивших товаров, отраженных в данном заявлении о ввозе товаров (рис. 16).

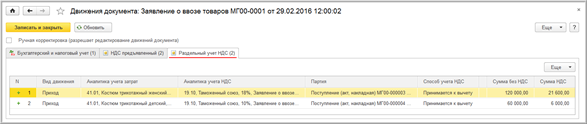

При ведения покупателем раздельного учета в регистр "Раздельный учет НДС" также вводятся записи с видом движения "Приход" по каждой партии поступивших товаров (рис. 17).

Поскольку в целях раздельного учета для количественного учета поступивших товаров в регистр "Раздельный учет НДС" уже была внесена приходная запись на основании документа "Поступление (акт, накладная)" (рис. 6), то на основании документа "Заявление о ввозе товаров" производится только отражение суммовых показателей по документам поступления, учтенным при формировании "Заявления о ввозе товаров" (рис. 14).

По кнопке Заявление о ввозе товаров (рис. 14) можно просмотреть сформированное Заявление о ввозе товаров (рис. 18).

С помощью кнопки Печать из режима просмотра сформированного заявления о ввозе товаров (рис. 18) производится его печать на бумажном носителе.

По кнопке Выгрузить из документа "Заявление о ввозе товаров" (рис. 14) производится выгрузка документа в электронном виде для направления в налоговый орган. Напомним, что в соответствии пп. 1 п. 20 Протокола о косвенных налогах заявление о ввозе товаров представляется на бумажном носителе (в четырех экземплярах) и в электронном виде либо в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика.

По кнопке Создать на основании документа "Заявление о ввозе товаров" (рис. 14) можно сформировать Статистическую форму учета перемещения товаров во взаимной торговле РФ с государствами-членами ЕАЭС, утв. постановлением Правительства РФ от 07.12.2015 № 1329 (рис. 19).

Аналогичным образом оформляется заявление о ввозе товаров и начисляется НДС на стоимость товаров, ввезенных в феврале 2016 г. с территории Республики Казахстан (операция 3.2 "Начисление НДС по товару, ввезенному из Республики Казахстан") (рис. 20).

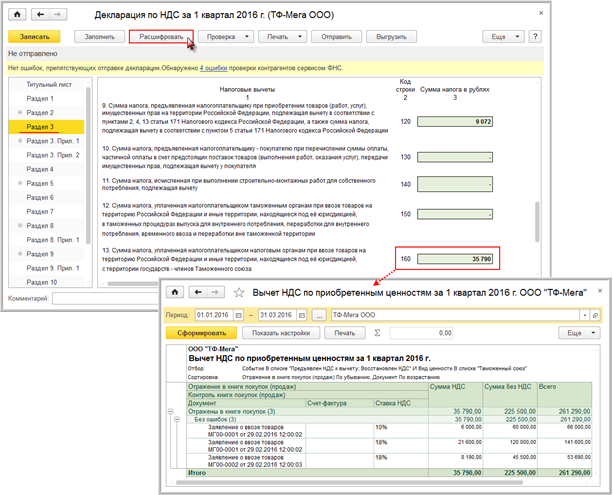

Начисленная сумма НДС по ввезенным в феврале 2016 г. товарам из Республики Беларусь и Республики Казахстан в размере 35 790 руб. (21 600 руб. + 6 000 руб. + 8 190 руб.) автоматически отражается в разделе 1 Декларации по косвенным налогам при ввозе товаров из государств — членов таможенного союза за февраль 2016 г. (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты) (рис. 21).

Вместе с декларацией и заявлением о ввозе товаров в налоговый орган также необходимо представить документы, поименованные в п. 20 Протокола о косвенных налогах. Для рассматриваемого примера таким документами будут являться:

- выписка банка, подтверждающая фактическую уплату косвенных налогов по импортированным товарам, или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов или иной документ, подтверждающий исполнение налоговых обязательств по уплате косвенных налогов, если это предусмотрено законодательством государства-члена ЕАЭС;

- транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

- счета-фактуры, оформленные в соответствии с законодательством государства-члена при отгрузке товаров, в случае если их выставление (выписка) предусмотрено законодательством государства-члена ЕАЭС. Если выставление (выписка) счета-фактуры не предусмотрено законодательством государства-члена либо товары приобретаются у налогоплательщика государства, не являющегося членом ЕАЭС, то вместо счета-фактуры в налоговый орган представляется иной документ (документы), выставленный (выписанный) продавцом, подтверждающий стоимость импортированных товаров;

- договоры (контракты), на основании которых приобретены товары, импортированные на территорию государства-члена с территории другого государства-члена.

4. Уплата начисленной суммы НДС в бюджет

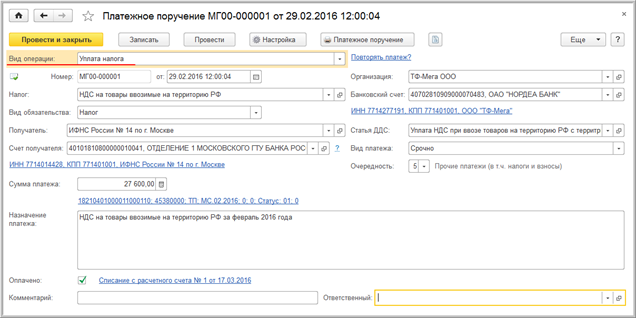

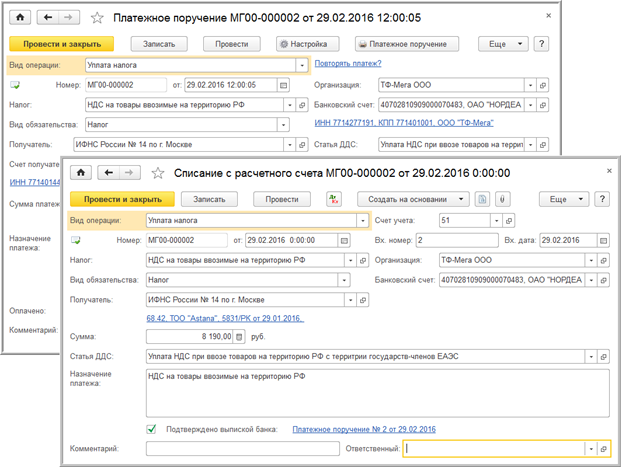

Для выполнения операции 4.1 "Перечисление в бюджет НДС, начисленного по товарам из Республики Беларусь" необходимо создать документ "Платежное поручение" (раздел Банк и касса — подраздел Банк) (рис. 22).

Платежное поручение составляется по каждому оформленному заявлению о ввозе товаров.

Для заполнения платежного поручения на уплату налога необходимо в поле "Вид операции" установить значение "Уплата налога", и заполнить соответствующие реквизиты документа.

В результате проведения документа проводки не формируются.

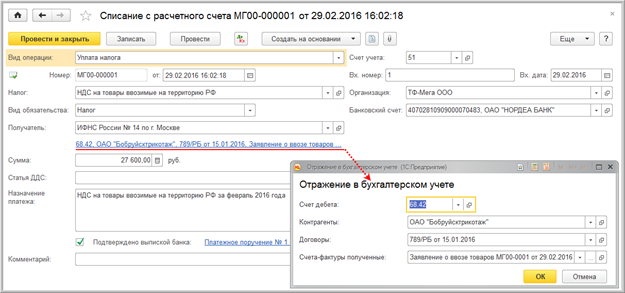

Если платежные поручения создаются не в программе "1С:Бухгалтерия 8", а в другой программе (например, "Клиент-банк"), то создание платежного поручения в программе "1С:Бухгалтерия 8" может не понадобиться. В этом случае вводится только документ "Списание с расчетного счета", который формирует необходимые проводки. Документ "Списание с расчетного счета" (рис. 23) можно создать вручную или на основании выгрузки из других внешних программ (например, "Клиент-банк").

При заполнении документа "Списание с расчетного счета" необходимо указать:

- в поле "Счет дебета" — счет 68.42, который соответствует счету учета начисленной при ввозе суммы НДС;

- в поле "Контрагенты" — наименование белорусского или казахского поставщика;

- в поле "Договоры" — реквизиты договора с контрагентом;

- в поле "Счета-фактуры полученные" — реквизиты заявления о ввозе товаров, на основании которого производится уплата начисленной суммы НДС.

В результате проведения документа будет сформирована бухгалтерская проводка:

- по дебету счета 68.42 и кредиту счета 51 — на сумму НДС, подлежащую уплате в бюджет в результате ввоза в октябре белорусских товаров, и составляющую 27 600,00 руб. (120 000,00 руб. х 18% + 60 000,00 х 10%) (рис. 24).

Аналогичным образом производится уплата НДС, начисленного при ввозе в феврале товаров с территории Республики Казахстан и отраженного в соответствующем заявлении о ввозе товаров (рис. 25).

5. Заявление налогового вычета

В соответствии с п. 26 Протокола о косвенных налогах организация — импортер имеет право принять к вычету сумму НДС, фактически уплаченную при ввозе товаров, в порядке, предусмотренном законодательством государства-члена ЕАЭС, на территорию которого импортированы товары.

Согласно пп. 2 п. 2 ст. 171, п. 1 ст. 172 НК РФ при ввозе товаров на территорию РФ налоговый вычет производится после принятия товаров на учет и при наличии документов, подтверждающих уплату НДС.

Для налогового вычета суммы НДС, начисленной при ввозе на территорию РФ товаров с территории государства-члена ЕАЭС, необходимы заявление о ввозе товаров с отметкой налогового органа и платежные документы, подтверждающие фактическую уплату НДС (абз. 3 пп. "е", абз. 3 пп. "к" п. 6 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137); письмо Минфина России от 13.03.2012 № 03-07-08/69).

В связи с тем, что вычет производится только после проставления налоговым органом отметки на заявлении о ввозе товаров (письмо Минфина России от 02.07.2015 № 03-07-13/1/38180), для предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операции: 5.1 "Отметка налогового органа на заявлении о ввозе товаров из Республики Беларусь" и 5.2 "Отметка налогового органа на заявлении о ввозе товаров из Республики Казахстан"), необходимо выполнить процедуру подтверждения уплаты НДС.

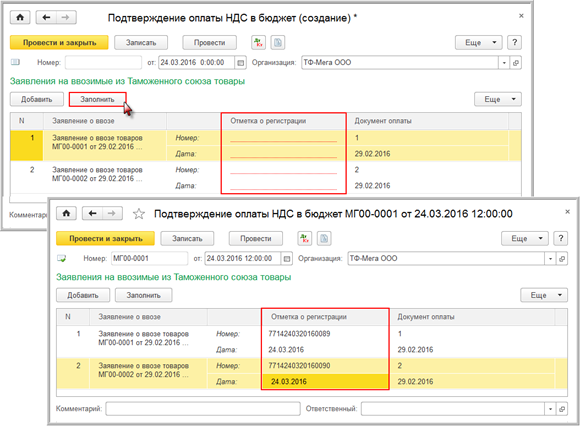

Подтверждение уплаты НДС производится с помощью регламентной операции "Подтверждение оплаты НДС в бюджет", которая вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции — подраздел Закрытие месяца) (рис. 26).

В документе "Подтверждение оплаты НДС" сведения о сформированных заявлениях о возе товаров с отраженными к уплате суммами НДС заполняются автоматически по кнопке Заполнить.

В соответствии с пп. "е" п. 6 Правил ведения книги покупок, утв. Постановлением № 1137, при ввозе на территорию РФ с территории государства-члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами, в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров с отметками налоговых органов об уплате НДС. При этом согласно устным разъяснения представителей ФНС России в данном случае под номером и датой заявления о ввозе товаров следует понимать регистрационный номер и дату проставления на заявлении о ввозе товаров отметки налоговым органом.

Для того, чтобы зарегистрировать в книге покупок заявление о ввозе товаров в соответствии с требованиями налоговых органов, необходимо вручную заполнить графу "Отметка о регистрации" табличной части документа "Подтверждение оплаты НДС в бюджет" (рис. 26).

Вносимый регистрационный номер представляет собой шестнадцатизначный цифровой код, состоящий из последовательности цифр слева направо (письмо ФНС России от 21.03.2016 № ЕД-4-15/4611@):

- 4 цифры — код налогового органа, который присвоил этот регистрационный номер (НННН);

- 8 цифр — дата регистрации заявления (ДДММГГГГ);

- 4 цифры — порядковый номер о регистрации в течение дня (ХХХХ).

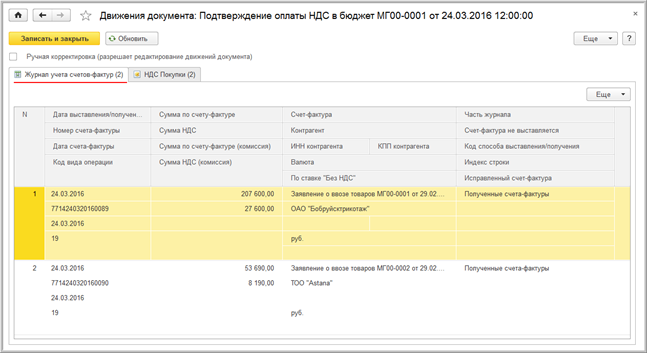

После проведения документа "Подтверждение оплаты НДС в бюджет" в регистр "Журнал учета счетов-фактур" вносятся записи для хранения необходимой информации для регистрации заявления о ввозе товаров в книге покупок, в частности, для хранения регистрационного номера и даты проставления отметки налоговым органом (рис. 27).

Также в регистр "НДС Покупки" по каждому заявлению о ввозе товаров вносится соответствующая запись без указания события (графы "Событие" и "Дата события"), и стоимостных значений (графы "Сумма без НДС" и "НДС") (рис. 28).

Непосредственно предъявление к вычету суммы НДС, уплаченной при ввозе товаров (операция 5.3 "Предъявление к вычету суммы НДС, уплаченной при ввозе товаров") производится документом "Формирование записей книги покупок", который вызывается из списка "Регламентные операции НДС" по кнопке Создать (раздел Операции — подраздел Закрытие месяца).

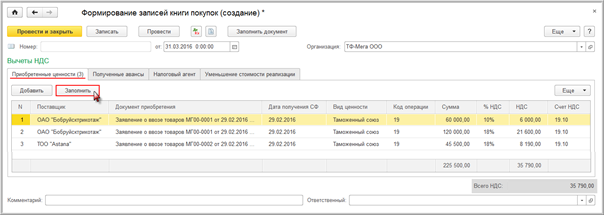

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке "Приобретенные ценности" (рис. 28).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить (рис. 29).

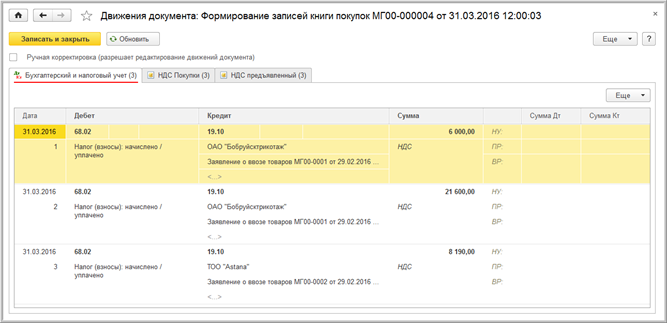

После проведения документа "Формирование записей книги покупок" будут сформированы бухгалтерские проводки (рис. 30):

- по дебету счета 68.02 и кредиту счета 19.10 — на суммы НДС, принимаемые к налоговому вычету по каждой партии ввезенных товаров.

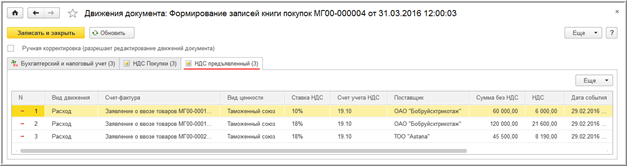

В регистр "НДС Покупки" будут внесены сведения о подлежащих вычету суммах НДС для заполнения книги покупок (рис. 31).

В регистр "НДС предъявленный" по каждой партии товаров будет внесена запись с видом движения "Расход" и событием "Предъявлен НДС к вычету" (рис. 32).

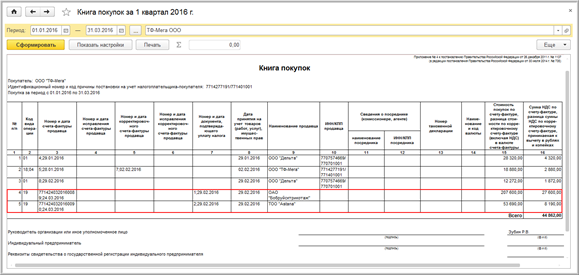

На основании сведений регистра "НДС Покупки" будут внесены соответствующие записи в книгу покупок за 1 квартал 2016 года (рис. 33).

При регистрации в книге покупок заявлений о ввозе товаров согласно Постановлению № 1137 будут указаны:

- в графе 3 — номер и дата отметки налогового органа на Заявления о ввозе (пп. "е" п. 6 Правил ведения книги покупок);

- в графе 7 — реквизиты документов, подтверждающих уплату НДС в бюджет (пп. "к" п. 6 Правил ведения книги покупок).

Согласно пп. "л" п. 6 Правил ведения книги покупок в графе 8 должна указываться дата принятия на учет приобретенных товаров. Однако в том случае, когда в одном заявлении о ввозе товаров отражены сразу несколько поставок товаров от одного поставщика за отчетный месяц, и при этом товары принимались к учету в различные дни месяца, указание единой даты невозможно. До поступления соответствующих разъяснений уполномоченных органов при регистрации заявления о ввозе товаров в графе 8 указывается дата формирования заявления, исходя из допущения, что заявление о ввозе товаров формируется не позднее последнего дня отчетного месяца.

В графе 2 указывается код вида операции "19", который соответствует значению "Ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, с территории государств Евразийского экономического союза" (приложение к письму ФНС России от 22.01.2015 № ГД-4-3/794@).

Начисленные при ввозе товаров и уплаченные в бюджет суммы НДС будут отражены в разделе 3 налоговой декларации по НДС за 1 квартал 2016 года, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (раздел Отчеты — подраздел 1С-Отчетность — гиперссылка Регламентированные отчеты) (рис. 34).

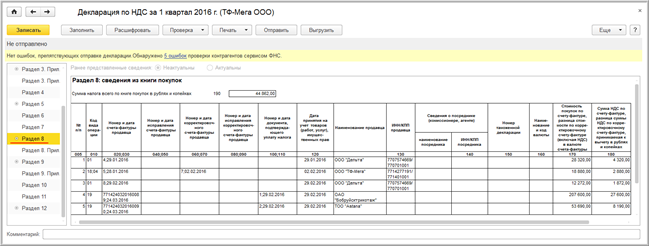

Сведения из книги покупок будут отражены в разделе 8 налоговой декларации по НДС за 1 квартал 2016 года (рис. 35).

1С:Фреш — работа в 1С через Интернет

Cервис «1С через Интернет (1С:Фреш)» – позволяет разместить типовую информационную базу 1С на удаленных серверах 1С (в облаке 1С). Информационная база будет круглосуточно доступна для подключения пользователей.

Пользователи могут работать со многими конфигурациями 1С (1С:Бухгалтерия 8, 1С:Зарплата и управление персоналом 8, 1С:Управление небольшой фирмой 8 и др.). Для работы в 1С:Фреш , не требуется приобретение программы 1С.

Сервис 1С:Фреш позволяет работать более чем с 20 конфигурациями и подключать дополнительные сервисы. В программах используется привычный интерфейс, нет отличий от локальных версий. Перенос данных из локальной базы в сервис 1С:Фреш и обратно можно выполнить в любой момент.