Как изменить параметры начисления амортизации основных средств

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят — только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как приостановить или возобновить начисление амортизации

Необходимость приостановить или возобновить начисление амортизации основных средств может возникнуть по обстоятельствам, предусмотренным:

- пунктом 23 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н (для целей бухгалтерского учета);

- пунктом 3 статьи 256 НК РФ (для целей налогового учета).

Например: и в бухгалтерском, и в налоговом учете приостанавливается начисление амортизации по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев.

Начислением амортизации управляет флаг Начислять амортизацию в регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет). При принятии к учету основного средства флаги Начислять амортизацию располагаются на закладках Бухгалтерский учет и Налоговый учет. При вводе начальных остатков основных средств признак начисления амортизации устанавливается в помощью флажков Начислять амортизацию на закладках Бухгалтерский учет и Налоговый учет в форме ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Для автоматического начисления амортизации имеет значение состояние флага на начало периода, за который начисляется амортизация. Если на начало периода этот флаг установлен, амортизация по объекту основных средств в этом периоде будет начисляться. Если на начало периода флаг снят, амортизация начисляться не будет. Флаг может устанавливается отдельно для бухгалтерского и налогового учета.

Для изменения признака начисления амортизации (приостановления или возобновления начисления амортизации) используется документ Изменение состояния ОС. В этом документе необходимо установить флаг Влияет на начисление амортизации и установить или оставить не установленным флаг Начислять амортизацию. Это состояние флага будет записано в регистры сведений при проведении документа.

Если в документе установлен флаг Отражать в налоговом учете, то признак начисления амортизации будет изменен для бухгалтерского и налогового учета, если этот флаг снят — только для бухгалтерского учета.

Новое значение флага Начислять амортизацию будет использовано программой при начислении амортизации в следующем месяце.

Как изменить счет затрат для отражения расходов по амортизации

В соответствии с Инструкцией к Плану счетов (утв. приказом Минфина России от 31.10.2000 № 94н) начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует прочие доходы). Таким образом, необходимость в изменении счета затрат для отражения расходов по амортизации может возникнуть довольно часто:

- при передаче имущества в аренду;

- при перемещении основных средств в другое подразделение организации (например: из розничного магазина в бухгалтерию предприятия);

- при изменении назначения (способа использования) объекта основных средств без перемещения.

Счет затрат и аналитика для отражения расходов по амортизации определяется реквизитом Способы отражения расходов по амортизации в регистрах сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет) и Способы отражения расходов по амортизации ОС (налоговый учет). При начислении амортизации программа получает из этих регистров сведения о способах начисления амортизации, установленных на начало периода, за который начисляется амортизация.

При принятии к учету основного средства способ отражения расходов по амортизации (для бухгалтерского и налогового учета) указывается на закладке Общие сведения.

При вводе начальных остатков основных средств способ отражения расходов по амортизации по бухгалтерскому и налоговому учету устанавливается на закладке Начальные остатки формы ввода основного средства в документе Ввод начальных остатков (меню Предприятие -> Ввод начальных остатков).

Возможные способы отражения расходов по амортизации хранятся в справочнике Способы отражения расходов по амортизации (погашению стоимости).

Для изменения способа отражения расходов по амортизации используется документ Изменение способов отражения расходов по амортизации. В шапке этого документа необходимо указать новый способ отражения расходов, а в табличном поле Основные средства перечислить объекты, для которых способ отражения расходов по амортизации нужно изменить.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основным средствам в следующем месяце.

Как изменить срок полезного использования и (или) первоначальную стоимость

Согласно пункту 14 ПБУ 6/01 изменение первоначальной стоимости основных средств в бухучете допускается только в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств. В пункте 2 статьи 257 НК РФ установлено аналогичное правило для целей налогового учета: «первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям».

Срок полезного использования также, как правило, не изменяется. Для целей бухгалтерского учета исключения из этого порядка составляют случаи улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации (п. 20 ПБУ 6/01). В налоговом учете действует аналогичный порядок, который предусматривает возможность изменения срока (в пределах соответствующей амортизационной группы) еще и для случая технического перевооружения.

Обычно срок полезного использования и первоначальная стоимость изменяются в результате модернизации объекта основных средств. Кроме того, эти параметры можно изменить при помощи документа Изменение параметров амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых нужно изменить срок полезного использования и (или) первоначальную стоимость, и указать для этих объектов новые значения срока полезного использования и (или) первоначальной стоимости. Важно отметить, что для расчета амортизации в бухгалтерском учете программа использует специальные реквизиты Срок использования для вычисления амортизации и Стоимость для вычисления амортизации регистра сведений Параметры амортизации ОС (бухгалтерский учет). Их также можно изменить при помощи документа Изменение параметров амортизации ОС.

Затем необходимо сделать соответствующие проводки, корректирующие первоначальную стоимость основных средств на счетах бухгалтерского и налогового учета. Для этого следует использовать документ Операция (бухгалтерский и налоговый учет).

Новые значения срока полезного использования и (или) первоначальной стоимости будут использованы программой при начислении амортизации в следующем месяце.

Как изменить специальный коэффициент для начисления амортизации

При принятии к учету основного средства специальный коэффициент указывается на закладке Налоговый учет.

При вводе начальных остатков основных средств специальный коэффициент указывается на закладке Налоговый учет формы ввода основного средства в документе Ввод начальных остатков.

Применение специальных коэффициентов амортизации строго регламентировано нормативными правовыми актами и допускается только в случаях, предусмотренных законодательством. Изменение специального коэффициента, как правило, производится именно в случае изменения законодательства. Например: благодаря поправкам в НК РФ с 1 января 2009 года не применяется понижающий коэффициент 0,5 к основной норме амортизации, предусмотренный ранее для амортизируемых в налоговом учете легковых автомобилей и пассажирских микроавтобусов, чья первоначальная стоимость превышала определенный стоимостной лимит (до 01.01.2008 — 300 000 руб. и 400 000 руб., с 01.01.2008 — 600 000 руб. и 800 000 руб. соответственно). В указанной ситуации налогоплательщикам-собственникам таких основных средств потребовалось изменить коэффициент амортизации.

Специальный коэффициент хранится только для налогового учета в реквизите Специальный коэффициент регистра сведений Специальный коэффициент для амортизации ОС (налог. учет). При начислении амортизации объекта основных средств программа получает из этого регистра специальный коэффициент, установленный на начало периода, за который начисляется амортизация. Специальный коэффициент можно изменить только один раз в течение года.

Для изменения специального коэффициента используется документ Изменение специального коэффициента для расчета амортизации ОС. В табличном поле Основные средства этого документа необходимо перечислить объекты, для которых специальный коэффициент нужно изменить, и указать для каждого из этих объектов новый специальный коэффициент.

Новое значение реквизита Специальный коэффициент будет использовано программой при начислении амортизации в следующем месяце.

Как изменить график начисления амортизации

В соответствии с пунктом 19 ПБУ 6/01 по основным средствам, используемым с сезонным характером производства, годовая сумма амортизационных отчислений начисляется равномерно в течение периода работы организации в отчетном году.

График начисления амортизации — это весьма удобный механизм для начисления амортизации по основным средствам сезонного применения. Например: если в собственности компании имеется снегоуборочная машина, которая эксплуатируется только в зимнее время (1 квартал), и необходимо, чтобы амортизация начислялась именно в этот период. В такой ситуации с помощью графика пользователь может указать, в какой месяц и сколько будет учитываться в качестве амортизационных отчислений.

График амортизации хранится только для бухгалтерского учета в реквизите График амортизации регистра сведений Графики амортизации ОС (бухгалтерский учет). При начислении амортизации объекта основных средств программа получает из этого регистра график амортизации, установленный на начало периода, за который начисляется амортизация. Возможные графики начисления амортизации хранятся в справочнике Годовые графики амортизации ОС.

Для изменения графика амортизации (например: при изменении порядка использования основного средства) либо для установки или прекращения начисления амортизации по графику, используется документ Изменение графиков начисления амортизации ОС.

В шапке этого документа необходимо указать новый график амортизации, а в табличном поле Основные средства перечислить объекты, для которых график нужно изменить.

Точно так же можно установить начисление амортизации по графику, если ранее она начислялась в общем порядке.

Если требуется прекратить начисление амортизации объекта основных средств по графику, то поле График в документе Изменение графиков начисления амортизации ОС следует оставить пустым.

Новое значение реквизита Способы отражения расходов по амортизации будет использовано программой при начислении амортизации по основному средству в следующем месяце.

Пересмотр элементов амортизации ОС в 1С

Возникшие в связи с этим корректировки отражаются в БУ как изменения оценочных значений, перспективно (п. 37 ФСБУ 6/2020, п. 4 ПБУ 21/2008).

Определение СПИ, ликвидационной стоимости — это оценочные (предполагаемые) значения (п. 3 ПБУ 21/2008 «Изменения оценочных значений»). Они устанавливаются в результате профессионального суждения (опыта) бухгалтера, иных специалистов.

Ключевое слово — предполагаемое значение, т. е. оно как правило не может быть точным. В БУ придется постоянно тестировать элементы амортизации на правильность их определения. Тестировать – не значит изменять, а значит проверять.

В п. 4 Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» указано:

- изменение СПИ нужно отражать с начала года, в котором произошло изменение,

- амортизация пересчитывается с начала года в соответствии с новым СПИ – это не ретроспективный пересчёт, а отражение изменения оценочного значения в текущем периоде.

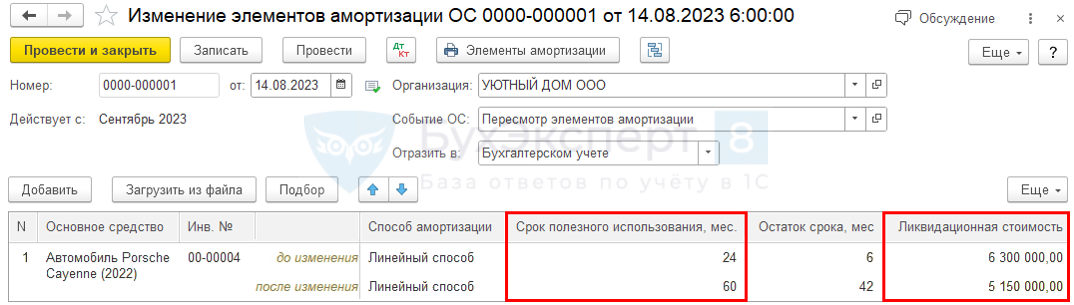

Изменение элементов амортизации в 1С отражается через (с релиза 3.0.96):

- документ Изменение элементов амортизации ОС ( ОС и НМА – Параметры амортизации ОС ).

В 1С пересчет амортизации с начала года не осуществляется, все изменения применяются с нового месяца.

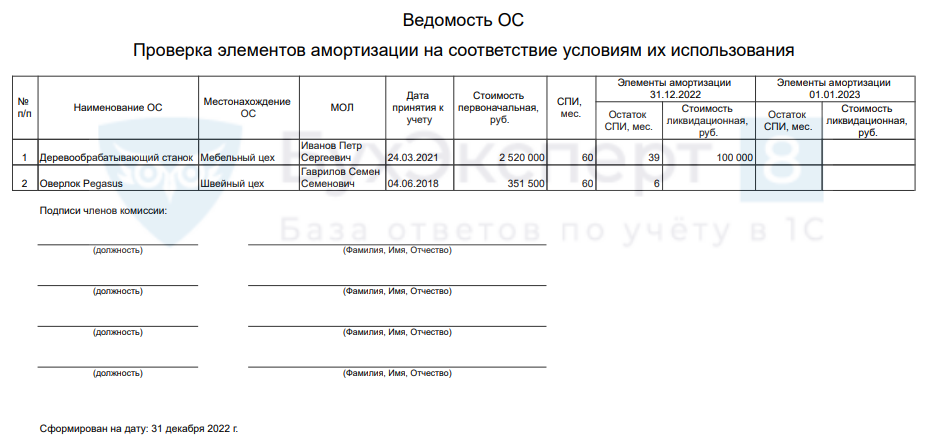

Проверка элементов амортизации

Для формирования ведомости ОС, где указывается установленный СПИ и ликвидационная стоимость на определенную дату, Бухэксперт8 подготовил специальную обработку Элементы амортизации ОС.

С помощью этой обработки можно вывести список ОС с СПИ и ликвидационной стоимостью на определенную дату и указать новые, обновленные элементы амортизации.

После анализа элементов амортизации результаты закрепите в Протоколе.

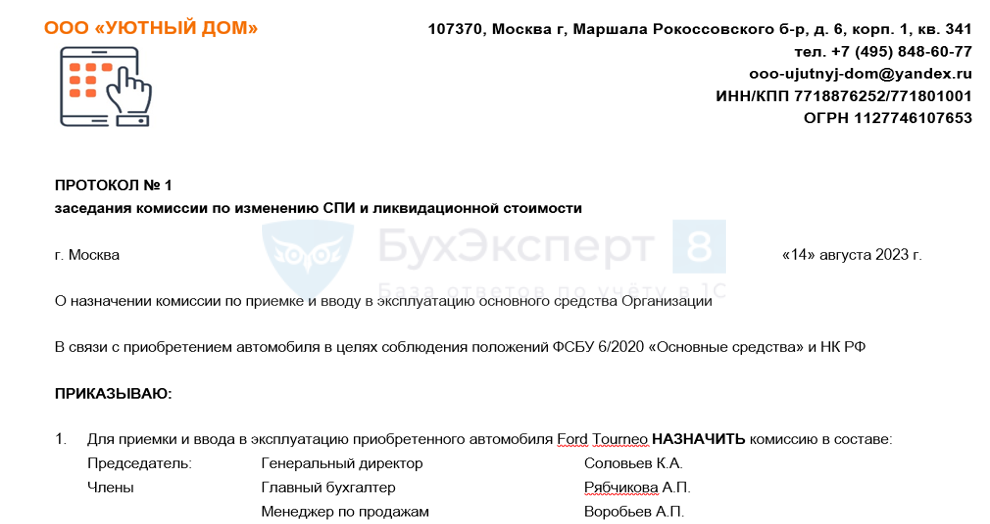

Протокол заседания комиссии

Изменение элементов амортизации

- продлить срок его использования еще на 3 года;

- установить ликвидационную стоимость 5 150 000 руб.

Документ Изменение элементов амортизации ОС ( ОС и НМА –Параметры амортизации ОС ).

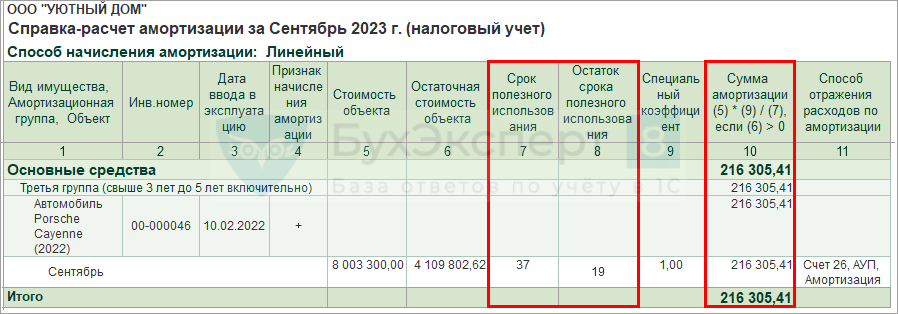

Отчет Справка-расчет амортизации за август 2023 (кнопка Справки-расчеты в Закрытие месяца ).

Отчет Справка-расчет амортизации за сентябрь 2023 (кнопка Справки-расчеты в Закрытие месяца ).

Расчет амортизации в БУ (п. 35 ФСБУ 6/2020):

- Ам.мес= (С баланс – Сликв) / СПИ ост

- С баланс. = С перв – Ам

Автомобиль Porsche Cayenne:

- Ам.мес за август = (6 796 795,84 – 6 300 000) / 7 = 70 970,83 руб.

- Ам.мес за сентябрь = (6 725 825,01 – 5 150 000) / 42 = 37519,64 руб.

Именно на такие суммы в БУ сделаны проводки Дт 26 Кт 02.01.

Отчет Справка-расчет амортизации ( Справки-расчеты – Амортизация ).

Расчет амортизации в НУ (п. 2 ст. 259.1 НК РФ):

- Ам.мес= Сперв/ СПИобщ

Автомобиль Porsche Cayenne:

- Ам.мес = 8 003 300,00 / 37 = 216 305,41 руб. – именно на такую сумму в НУ сделана проводка Дт 26 Кт 02.01.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ: Оформите.В программе 1С 8.3 Бухгалтерия автоматизирован пересмотр элементов амортизации (регулярный.Если в вашем учете появились продолжающие работать основные средства с..

(2 оценок, среднее: 5,00 из 5)

Обсуждение (1)

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству. Задать вопрос нашим специалистам можно в Личном кабинете.

Как исправить срок полезного использования основного средства в 1С: Бухгалтерии предприятия ред. 3.0?

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Пересмотр срока полезного использования основного средства при применении ФСБУ 6/2020 в 1С: Бухгалтерии предприятия, ред. 3.0

Всё меняется и ничего не стоит на месте. Вот и в процессе осуществления своей деятельности организации довольно часто приходиться корректировать некоторые моменты в учёте основных средств (ОС), например, поменять счёт начисления амортизации или поправить срок полезного использования (СПИ). А тут еще и законодательные акты преподносят «сюрпризы».

С вступлением в силу ФСБУ 6/2020 «Основное средства» учёт в некоторых аспектах должен вестись по-новому: ежегодно должен осуществляться пересмотр элементов амортизации.

В этой публикации мы поговорим именно об изменении сроков полезного использования ОС в 1С: Бухгалтерии предприятия ред. 3.0.

От этой процедуры никто не освобождён, даже предприятия, которые могут применять упрощенные способы ведения бухгалтерского учёта.

СПИ основного средства — один из трёх элементов амортизации, упоминание о которых появилось в новом стандарте (чего раньше не было).

Анализ СПИ ОС не означает, что после пересмотра он станет другим. Цель проверки — убедиться, не должны ли быть внесены изменения, и провести её следует обязательно.

Проверку предстоит осуществлять в конце каждого отчётного года, а также при возникновении обстоятельств, указывающих на вероятное изменение элементов амортизации. СПИ ОС может измениться в сторону как увеличения, так и уменьшения.

Даже если организация проводит инвентаризацию основных средств не каждый год, проверить сроки (и другие элементы амортизации) все равно придётся.

Для процедуры пересмотра может быть создана как отдельная комиссия, так и возложены соответствующие обязанности на действующую инвентаризационную комиссию.

Результаты проверки элементов амортизации оформляют документально, обязательных форм нет, организация разрабатывает и утверждает их самостоятельно, например, это может быть акт.

Далее, исходя из результатов проверки элементов амортизации, бухгалтер отражает изменение в программе 1С: Бухгалтерия предприятия, ред. 3.0.

Для этого потребуется перейти в раздел меню «ОС и НМА» и выбрать пункт «Параметры амортизации ОС».

По кнопке «Создать» выбираем относительно недавно появившийся в программе документ «Изменение элементов амортизации ОС».

В открывшемся окне устанавливаем дату документа. Далее последовательно заполняем все строки.

В поле «Событие ОС» выбираем «Пересмотр элементов амортизации». Если такой элемент еще в программе отсутствует, то создаём новый с видом события ОС «Пересмотр элементов амортизации».

Затем в поле «Отразить» фиксируем, где требуется внести изменения — бухгалтерский учёт (БУ), налоговый (НУ) или в БУ и НУ.

После добавим в табличную часть документа объект ОС, по которому требуется поменять СПИ путём подбора или можно с помощью опции «Загрузить из файла» подтянуть список таких объектов из заранее подготовленного документа в формате Exсel.

Последний вариант очень удобен, когда требуется занести в документ данные по значительному количеству объектов.

При выборе основного средства способ амортизации, общий СПИ, остаток СПИ на дату документа (колонка Остаток срока, мес.) заполнятся автоматически в подстроке «до изменения».

А вот графу «После изменения» нам необходимо заполнить: в столбце «Срок полезного использования, мес.» укажем новый срок, а значение в графе «Остаток срока, мес.» посчитается автоматически.

Если требуется еще добавить ликвидационную стоимость или поменять способ начисления амортизации, то указываем их также в подстроке «после изменения».

Таким образом в одном документе можно изменить значения всех трёх элементов амортизации.

Сохраняем и проводим документ, он проводок не формирует, информация отражается только в регистрах.

Амортизация на основании изменённых данных будет начислена в программе со следующего месяца, после корректировки СПИ балансовая стоимость основного средства распределится на оставшийся новый срок полезного использования.

Выполним процедуру закрытия месяца и начислим амортизацию.

Посмотрим на справку-расчёт амортизации, как в ней отразились изменения сроков.

И в завершении сформируем анализ субконто «Основные средства», из которого можно увидеть, как поменялась сумма износа, отраженная на счёте 02.

Важный момент, который требует отдельного внимания — это когда на предприятии имеются объекты основных средств полностью самортизированные, это может говорить о том, что срок полезного использования либо изначально был установлен неверно, либо он не был своевременно скорректирован.

Данный вопрос законодательно не урегулирован, однозначного решения нет.

Но в данной ситуации пересмотр СПИ с помощью рассмотренного нами документа будет безрезультативен, т.к. стоимость объекта равняется нулю и амортизировать попросту нечего.

Согласно новому стандарту, срок полезного использования должен быть установлен так, чтобы он закончился к моменту вывода ОС из эксплуатации.