Реформация баланса при общей системе налогообложения: основные детали

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Реформация баланса с прибылью в 1С: Бухгалтерии предприятия 8

Финансовый результат по каждой хозяйственной операции можно определить (или спрогнозировать) с помощью итоговых бухгалтерских проводок, а именно – закрытием счетов, на которых учитывались доходы/расходы, и выявлением финансового результата. Это и есть, по своей сути, реформация баланса на уровне одной хозяйственной операции. Таким образом, мы можем понять, пополняет или «съедает» капитал организации конкретная хозяйственная операция.

В российской системе бухгалтерского учета реформация баланса проводится по итогам года датой 31 декабря текущего (отчетного) года в два этапа:

ЭТАП 1

1.1. Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

На субсчете 90.01 «Выручка» в течение года отражались доходы от реализации товаров, работ и услуг.

На субсчете 90.02 «Себестоимость продаж» – затраты на производство (реализацию) продукции (работ, услуг).

Ежемесячно финансовый результат от продаж мы относили на субсчет 90.09 «Прибыль/убыток от продаж» и генерировали финансовый результат на счете 99 «Прибыли и убытки»

1.2. Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы».

На субсчете 91.01 «Прочие доходы» в течение года накапливались доходы, не связанные с основной деятельностью организации.

На субсчете 91.02 «Прочие расходы» отражались затраты, не связанные с основным видом деятельности.

Ежемесячно мы определяли сальдо прочих доходов и расходов на субсчете 91.09 «Сальдо прочих доходов и расходов» и затем относили полученную сумму на финансовый результат (счет 99 «Прибыли и убытки»).

1.3. Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие годы независимо от того, прибыль это или убыток и отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Сумма чистой прибыли отчетного года зачисляется в К-т субсчета 84.01 «Прибыль, подлежащая распределению».

Уже в следующем году на основании решения собственников производится распределение прибыли. Оно подразумевает:

— начисление дивидендов (счет 75 «Расчеты с учредителями»);

— отчисление в резервные фонды (счет 82 «Резервный капитал»);

— пополнение уставного капитала (счет 80 «Уставный капитал»), при этом объем уставного капитала должен быть больше или равен объему чистых активов организации;

— покрытие убытков прошлых лет (субсчет 84.02 «Убыток, подлежащий покрытию»).

После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84.03 «Нераспределенная прибыль в обращении».

Сумма чистого убытка отчетного года зачисляется в Д-т субсчета 84.02 «Убыток, подлежащий покрытию».

Опять же в следующем году на основании решения собственников принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (субсчет 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (счет 82 «Резервный капитал») и дополнительных взносов собственников.

Новый налоговый период (год) начинаем с нуля т.е. на 1 января счета учета доходов и расходов сальдо не имеют.

До окончания календарного года реформацию баланса проводят при ликвидации организации. При этом составляется ликвидационный баланс.

Для чего нужна процедура реформации баланса?

Текущий финансовый результат формируется нарастающим итогом на протяжении года за счет добавления к нему данных за очередной закрытый месяц. Он отражается обособленно на счете бухучета, отличном от того, на котором показан финансовый результат за предшествующие годы.

Это позволяет руководству организации контролировать процесс формирования прибыли (или убытка), анализировать соотношение составляющих, отслеживать величину финансового результата «в чистом виде» без влияния на него данных предшествующих лет.

Что нужно сделать перед реформацией баланса?

Перед закрытием года необходимо провести инвентаризацию активов и обязательств. Выявленные при инвентаризации расхождения нужно отразить в регистрах бухгалтерского учета на дату проведения инвентаризации.

Причем это не право, а обязанность организации (статья 11 №402-ФЗ «О бухгалтерском учете»). Выполнение этого требования поможет собственникам, потенциальным инвесторам и другим заинтересованным лицам корректно оценить финансовую эффективность предприятия т.е. увидеть, насколько надежно руководство организации управляет доверенным ему капиталом, удается ли ему приумножать этот капитал в течение времени?

Рассмотрим как эти операции будут выглядеть в 1С: Бухгалтерии предприятия 8, редакция 3.0

В статье Закрытие года в 1С – реформация баланса дана «фотография» реформации баланса. Давайте более развернуто посмотрим на эту процедуру.

РЕФОРМАЦИЯ БАЛАНСА С ПРИБЫЛЬЮ

«Операции» — «Закрытие месяца» — «Закрытие текущего месяца (до реформации)».

В рассмотренном примере у организации нет разниц между бухгалтерским и налоговым учетом. Для проверки сравним бухгалтерские проводки и расчет налога на прибыль организации.

Прибыль текущего месяца сформирована.

Проведем реформацию баланса. В силу возможностей экрана проводки реформации будут представлены блоками.

ЭТАП 1

1.1 Закрытие («обнуление») внутренними проводками субсчетов счета 90 «Продажи».

1.2 Закрытие («обнуление») внутренними проводками субсчетов счета 91 «Прочие доходы и расходы»

1.3 Закрытие («обнуление») внутренними проводками субсчетов счета 99 «Прибыли и убытки».

Налог на прибыль, сформированный реформацией баланса.

ЭТАП 2

2. Списание финансового результата со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Реформация баланса при общей системе налогообложения

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации, операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

наличие всех бухгалтерских документов;

отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

начисление всех необходимых налогов;

проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

закрытие счетов бухгалтерского учета;

финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

по полной производственной себестоимости;

по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Операция

Дебет

Кредит

Закрытие субсчета 90.1 «Выручка»

Закрытие субсчета 90.2 «Себестоимость продаж»

Закрытие субсчета 90.3 «Налог на добавленную стоимость»

Закрытие субсчета 90.4 «Акцизы»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

Операция

Дебет

Кредит

Закрытие субсчета 91.1 «Прочие доходы»

Закрытие субсчета 91.2 «Себестоимость продаж»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

амортизация и износ ОС;

расчет налога на прибыль;

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

Начислена амортизация ОС

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

по деятельности, связанной с производством и реализацией (счет 90)

по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Из справки мы видим начисления:

Налога на прибыль в федеральный бюджет.

Налога на прибыль в региональный бюджет.

Признание условного расхода по налогу на прибыль.

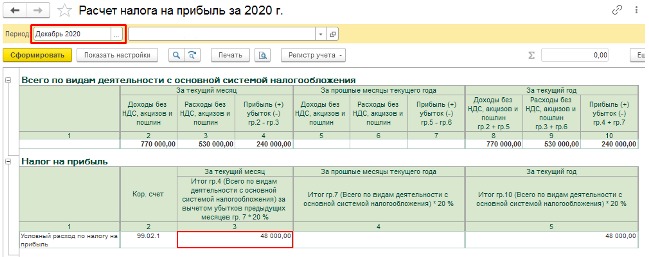

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Реформация баланса

При выполнении данной операции закрываются счета:

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

90.02.1 «Себестоимость продаж»;

90.03 «Налог на добавленную стоимость»;

91.01 «Прочие доходы»;

91.02 «Прочие расходы»;

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

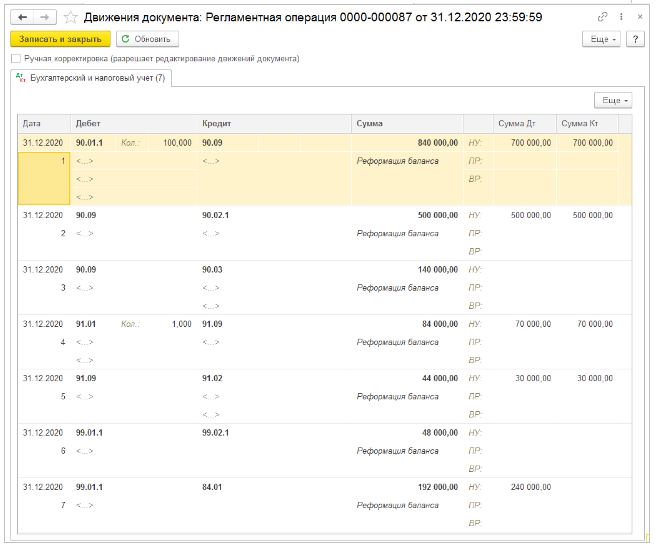

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

Реформация баланса: проводки

Перед реформацией баланса бухгалтеру еще раз нужно убедиться, что все необходимые операции выполнены и корректно проведены — зарплата (налоги, взносы) начислена, инвентаризация в конце года проведена, а документы в полном порядке. Только в этом случае можно приступать к закрытию месяца, а затем и года.

Шаг 1 — Определяем финансовый результат за месяц

Закрытие месяца проводят в последний день каждого месяца, и декабрь не исключение. Бухгалтеру нужно выявить прибыль или убыток за декабрь и списать полученные данные на счет 99. Но сначала рассмотрим теорию выявления финансового результата за месяц.

Финансовый результат работы фирмы за месяц собирается на двух счетах — 90 и 91. По счету 90 «Продажи» проходит информация по основной деятельности фирмы, полученная при реализации товаров, услуг. К нему открыты несколько субсчетов, каждый из которых хранит определенные данные.

Примечательно, что счет 90 сальдо не имеет, но на субсчетах, открытых к нему, всегда есть остатки. Когда мы продаем товар, то проводим реализацию тремя записями: получение выручки, начисление исходящего НДС и списание себестоимости товара. Соответствующие суммы оседают на своих субсчетах и копятся там до конца месяца. Когда бухгалтер закрывает месяц, он подводит итоги деятельности предприятия за этот месяц. Проще говоря, сравнивает суммы полученной выручки с суммами, которые уже пришлось отдать (себестоимость) или еще придется заплатить — НДС , акцизы. По полученной разнице заключают, как работала фирма в этом месяце.

Пример от «КонсультантПлюс .

Как закрыть счет 90

В 2022 году ООО «Динамит» получило выручку от продажи товаров в сумме 1 770 000 руб. (в том числе НДС — 270 000 руб.). Себестоимость проданных товаров составила 900 000 руб., расходы на продажу товаров — 255 000 руб. Бухгалтер ООО «Динамит» сделал проводки: … Получите пробный демодоступ к справочно-правовой системе и бесплатно читайте продолжение примера .

Так, если выручка (сч. 90.1) оказалась больше себестоимости (сч. 90.2) и налогов (сч. 90.3 и 90.4), то фирма получила прибыль. И, напротив , е сли себестоимость и налоги превысили полученную выручку, то речь идет об убытке.

Как бухгалтер сравнивает данные по всем этим субсчетам? Для сопоставления информации есть специальный субсчет — 90.9. По итогам каждого месяца бухгалтерия переводит остатки со всех субсчетов счета 90 на субсчет 90.9.

При создании таких записей субсчета с 90.1 по 90.4 закроются, а на субсчете 90.9 появится остаток. Если представить его в виде бухгалтерского «самолетика», то в кредите будет висеть выручка предприятия, а в дебете — себестоимость и налоги. Если сумма по кредиту больше суммы по дебету, то считаем, что компания отработала с прибылью. Но если кредит меньше дебета, — то в убыток.

Со счетом 91 картина аналогичная. Он так же собирает данные о доходах и расходах фирмы за месяц, распределяя их по соответствующим субсчетам — 91.1 и 91.2. Однако речь уже идет не о реализации, а о прочих направлени ях деятельности компании. Для определения результатов работы здесь тоже есть специальный субсчет — 91.9. Итог и по прочим направлениям фирмы определя ю тся аналогично.

В итоге на счетах 90.9 и 91.9 появляются остатки, которые нужно свести вместе. Для этого бухгалтер спишет данные с обоих счетов на другой ( единый ) счет 99. И тогда будет понятен общий результат по всем направлениям фирмы.

Таким образом, 99-й счет ежемесячно получает новую порцию данных и хранит их до конца года. Именно по нему оценивают общи е финансовые итоги деятельности фирмы в текущем году. Если сальдо кредитовое, то компания имеет прибыль. Если дебетовое, то работает в убыток.

По такой процедуре закрывается каждый месяц. Однако если заканчивается год, бухгалтеру приходится подводить итоги деятельности фирмы за весь год. Поэтому 31 декабря он выполняет еще одну важную процедуру, называемую реформацией бухгалтерского баланса.

Реформация баланса: как определить результат за год

По сальдо 99-го счета бухгалтерия видит итоги деятельности компании. Однако этого не достаточно. Во-первых, нужно обнулить счет 99, потому что он хранит только годовой результат и в новый год он должен войти чистым. Во-вторых, у компании есть еще один счет, который показывает результат работы за всю историю существования фирмы. Это счет 84, на нем накапливаются данные за все годы. И этот год, который сейчас закрывается, не исключение. Полученный результат нужно добавить к общей массе сведений, хранящихся на счете 84. Он , в отличии от 99-го счета , никогда не обнуляется.

Бухгалтер решит обе задачи одной проводкой. Если получили прибыль, то отправляем ее на кредит счета 84. Если получили убыток, то в дебет счета 84. Каким бы ни был результат, после такой проводки 99-й счет закрывается «в ноль», а 84-й получает очередную порцию данных. Процесс передачи сведений со счета 99 на счет 84 называется реформацией баланса. Проводки по реформации баланса зависят от полученного результа та .

Реформация баланса в 1С 8.3: пошаговая инструкция

А теперь переходим к практике — все, о чем писали выше, проведем в бухгалтерской программе 1С. По сути , все действия занимают считанные минуты, процесс идет в одном разделе, никаких корреспонденций мы не делаем. Только наблюдаем и контролируем результат.

Процедура выполняется в разделе «Закрытие месяца» (Операции — Закрытие месяца). В рабочем поле программы показан список операций, которые должны быть выполнены перед закрытием года согласно регламенту.

Процедура выполняется в разделе «Закрытие месяца» (Операции — Закрытие месяца). В рабочем поле программы показан список операций, которые должны быть выполнены перед закрытием года согласно регламенту.

Поскольку реформация баланса предусматривает закрытие счетов 90, 91 и 99, то сначала программа проведет регламентированные операции и только потом отреформирует баланс. При незавершенных операциях закрытие месяца, и тем более года, невозможно.

Для закрытия месяца бухгалтер нажмет одну лишь кнопку — «Выполнить закрытие месяца». Программа запустит работу по выполнению регламентированных операций. По мере выполнения будет отмечать их зеленым цветом и галочкой.

В процессе работы система создаст необходимые корреспонденции счетов и сформирует отчеты. Задача бухгалтера — убедиться, что все прошло корректно. Проверить проводки можно, не выходя из раздела: нужно нажать на ссылку «Реформация баланса» и выбрать команду «Показать проводки».

В процессе работы система создаст необходимые корреспонденции счетов и сформирует отчеты. Задача бухгалтера — убедиться, что все прошло корректно. Проверить проводки можно, не выходя из раздела: нужно нажать на ссылку «Реформация баланса» и выбрать команду «Показать проводки».

После реформации нужно проверить аналитику субсчетов, которой теперь быть не должно — сальдо по субсчетам 90, 91 и счету 99 стали нулевыми. Эти счета будут пустыми. Зато по счету 84 пройдет оборот и увеличится конечный остаток — нераспределенная прибыль или непокрытый убыток.

Если результат работы программы соответствует правилам бухучета, то реформацию можно считать выполненной. После этого год признается закрытым, оста н ется лишь начислить дивиденды и подготовить финансовую отчетность.

Подводим итоги

Реформация баланса производится в последний день года и подразумевает перенос остатков со счета 99 на счет 84. Накопленное сальдо по счету 84 отражается в бухгалтерском балансе и отчете о финансовых результатах.