Страховые взносы в ПФР, ФОМС, ФСС в программе «1С:Бухгалтерия 8»

В форме учетной политики организации необходимо указать вид тарифа страховых взносов, применяемый для организации.

Выбор тарифа производится на закладке «Страховые взносы». В списке выбора видов тарифов отображаются только те, которые могут применяться при выбранных для данной организации параметрах учетной политики (система налогообложения, налоговые режимы):

Список всех видов тарифов со ставками доступен через:

Ставка взносов на обязательное страхование от несчастных случаев и профзаболеваний устанавливается для каждой организации индивидуально, в зависимости от вида деятельности. Поэтому ее необходимо указать вручную в специальной форме (в процентах):

Кроме того, важны настройки видов расчета (начислений), назначаемых сотрудникам. В них указываются параметры налогообложения взносами для конкретного начисления.

Начисление

Начисление всех страховых взносов производится ежемесячно регламентным документом «Начисление налогов (взносов) с ФОТ».

При проведении документа программа автоматически начисляет взносы по всем сотрудникам согласно установленным параметрам. Формируются бухгалтерские проводки по Кт субсчетов 69 и Дт тех счетов, на которых отражается зарплата сотрудников. Также формируются движения по регистрам учета страховых взносов. Результат проведения документа:

Существует возможность ручной корректировки начисленных страховых взносов. Для этого в документе «Начисление налогов (взносов) с ФОТ» нужно поставить флаг «Корректировка расчета». Теперь на закладке «Налоги (взносы) с ФОТ» можно редактировать непосредственно суммы страховых взносов и список сотрудников, по которым они начисляются:

Кроме того, на закладке «Налоговая база» можно отредактировать суммы начислений и параметры их налогообложения взносами (после этого потребуется перейти на закладку «Налоги (взносы) с ФОТ» и нажать «Рассчитать»):

Уплата взносов, регистрация выплат и возмещений за счет средств ФСС

Уплата страховых взносов, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».

Для того, чтобы уплаченные суммы взносов отразились в отчетности, необходимо зарегистрировать их с помощью документа «Расчеты по страховым взносам».

Документ имеет несколько видов операций:

- «Уплата в ФСС».

- «Уплата в ФОМС».

- «Уплата в ПФР».

- «Начисление».

- «Пособия по страхованию».

Для отражения уплаты нужно создать документ, выбрать операцию уплаты в соответствующий фонд, указать дату платежа и месяц, за который он производится. Заполнение возможно вручную или автоматическое по кнопке «Заполнить» (в последнем случае – два варианта заполнения: по уплатам и по остаткам расчетов). При проведении документ делает движения по регистру «Расчеты по страховым взносам», бухгалтерские проводки не формируются.

Отражение уплаты взносов в ФСС за февраль 2012:

Предположим, что сотруднику было начислено и выплачено пособие по временной нетрудоспособности за счет средств ФСС. Чтобы расход за счет средств ФСС отразился в отчетности, необходимо ввести документ «Расчеты по страховым взносам» с видом операции «Пособия по страхованию». Документ заполняется вручную, при этом в поле «Вид расчетов» указывается «Расходы по страхованию»:

В случаях, когда было получено возмещение от исполнительного органа ФСС, или расходы по страхованию не были приняты к зачету, вводится документ «Расчеты по страховым взносам» с видом операции «Расходы по страхованию», в поле «Вид расчетов» выбирается соответствующее значение.

Документ с видом операции «Начисление» вводится, если начисление взносов не было отражено «Начислением налогов (взносов) с ФОТ».

Отчетность

Для анализа страховых взносов, начисленных сотруднику, служит отчет «Карточка учета по страховым взносам».

В карточке отображаются облагаемые и необлагаемые выплаты сотруднику, база для начисления взносов, суммы взносов:

Регламентированные отчеты в ПФР и ФСС вводятся через форму «Регламентированная и финансовая отчетность».

В данной форме, в разделе «Отчетность в фонды» необходимо выбрать соответствующий отчет:

Сначала открывается форма выбора периода, где нужно указать период формирования отчетов. После этого открывается форма самого отчета. Разделы располагаются на отдельных вкладках. По кнопке «Заполнить» происходит автоматическое заполнение, при этом заполняются все разделы отчета. В некоторых случаях может потребоваться ручной ввод данных в определенных разделах (например, сведения о документе, подтверждающем инвалидность сотрудника, для применения пониженного тарифа и т. п.).

Раздел 1 формы РСВ-1, предоставляемой в ПФР. Отражены начисления и уплата (так как был введен документ «Расчеты по страховым взносам»):

Раздел 1 формы 4-ФСС, предоставляемой в ФСС. Отражены начисления, уплата, расходы на цели обязательного соц. страхования:

Регламентированные отчеты сохраняются в программе. Каждый отчет можно распечатать (кнопка «Печать»), а также сформировать файл для передачи в орган ФСС или ПФР (кнопка «Выгрузка»).

Уменьшение УСН и ПСН на страховые взносы с 2023 года в 1С

С 2023 года изменены сроки уплаты страховых взносов и порядок их зачета в счет уменьшения УСН-налога и патента. Расскажем, как работает новый механизм зачета в программе 1С Бухгалтерия 8.3 (с релиза 3.0.130 — УСН, 3.0.131 — ПСН) для организаций и ИП.

Рассматриваемый в статье механизм уменьшения УСН (ПСН) подойдет для тех ИП, кто планирует уменьшать УСН или ПСН в сроки уплаты, установленные НК РФ.

Как уменьшить налоги раньше, чем установлено НК РФ срок — рассмотрено здесь Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С.

- Страховые взносы для упрощенца 2023

- Законодательная специфика по СВ при УСН с 2023 — ИП

- Уменьшение УСН на страховые взносы

- ИП, уменьшение ПСН на страховые взносы

- ИП на УСН и ПСН: свод сроков уплаты и сдачи отчетности

- ИП: уменьшение ПСН и УСН на СВ (уплата за 2022 в 2023) в 1С

- ИП: уменьшение УСН и ПСН на СВ (уплата в срок) в 1С

- ИП: уменьшение УСН и ПСН на СВ (уплата досрочно) в 1С

- Страховые взносы в КУДиР с 2023 при УСН доходы

- Страховые взносы уплачены в 2022 при отсрочке по Постановлению № 776

Уменьшение УСН и ПСН на взносы за сотрудников

Установленные сроки уплаты страховых взносов за работников с 2023 года:

- 28 число следующего месяца.

В эти даты взносы будут считаться уплаченными и:

- зачтутся в счет уменьшения УСН (доходы) и ПСН (при наличии уведомления об уменьшении патента);

- признаются в расходах при УСН (доходы минус расходы).

В 1С страховые взносы за работников признаются уплаченными на дату, когда ЕНП зачитывается в счет их уплаты регламентной операцией Зачет аванса по единому налоговому счету в процедуре Закрытие месяца .

Чтобы уменьшить платеж по патенту на уплаченные взносы, до наступления срока уплаты подайте уведомление об уменьшении налога в ИФНС.

Если уведомление не формируется автоматически из Помощника по уплате патента, создайте его в разделе Отчеты — Уведомления, сообщения, заявления — папка Патентная система — Уведомление об уменьшении суммы налога на сумму страховых взносов .

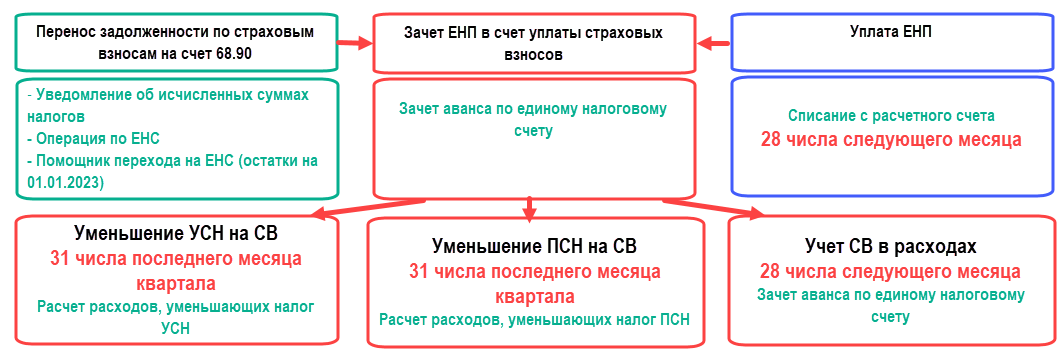

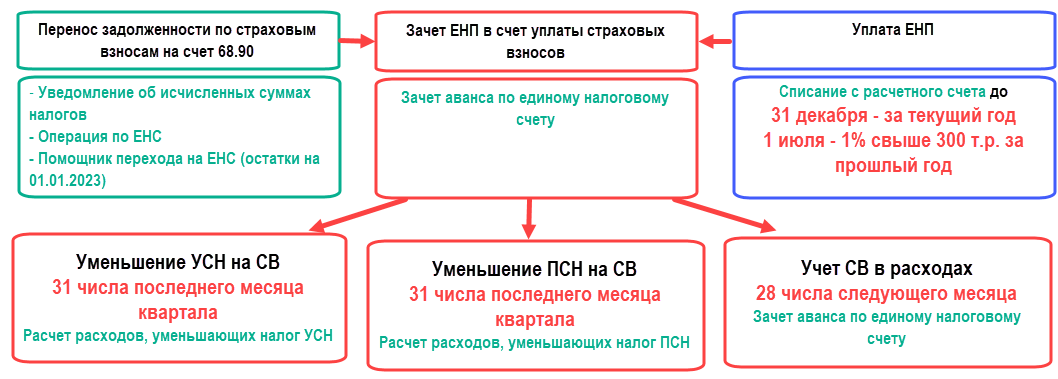

Схема зачета страховых взносов за работников при расчете налога при УСН и ПСН в 1С

УСН «доходы минус расходы»

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

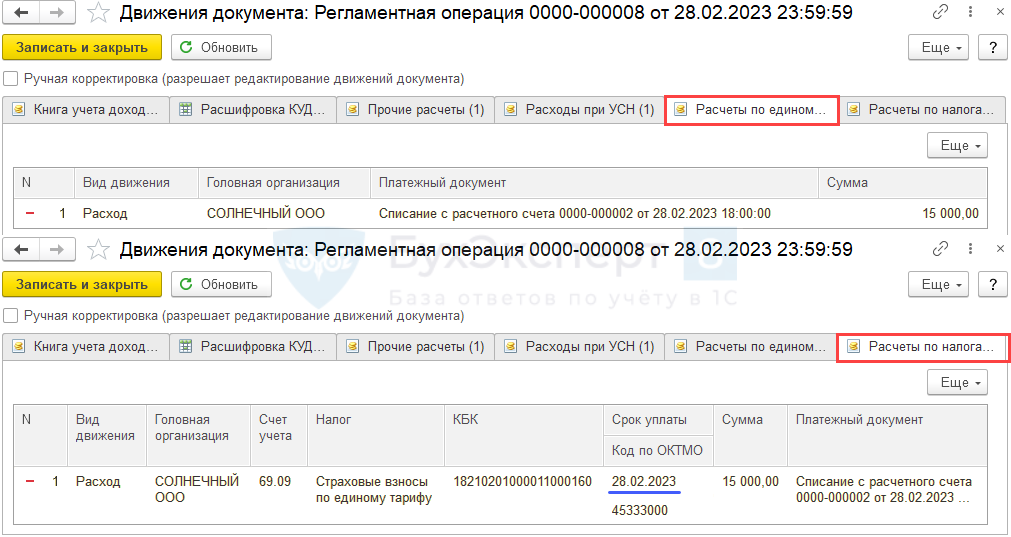

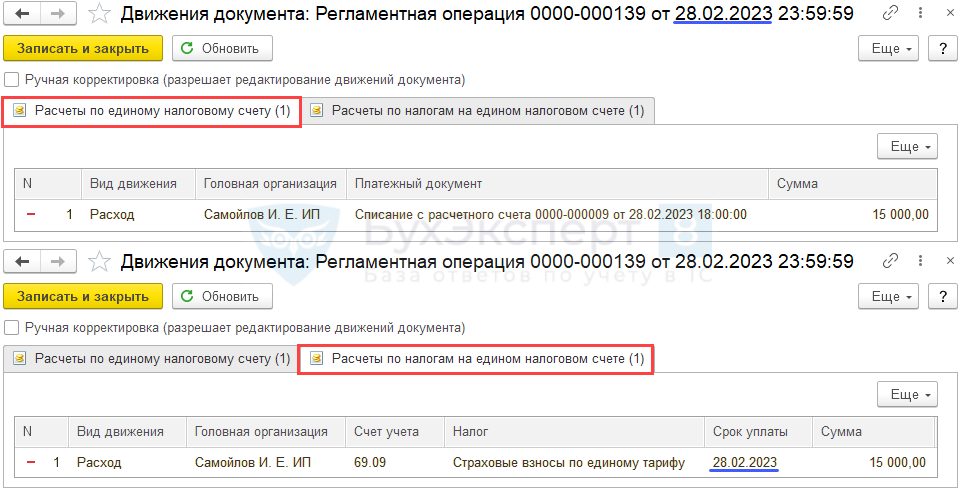

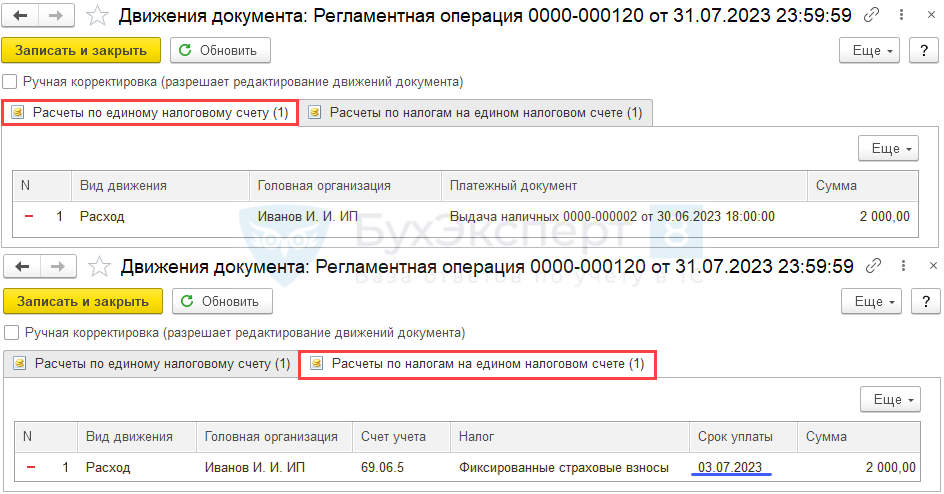

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнены:

- зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата;

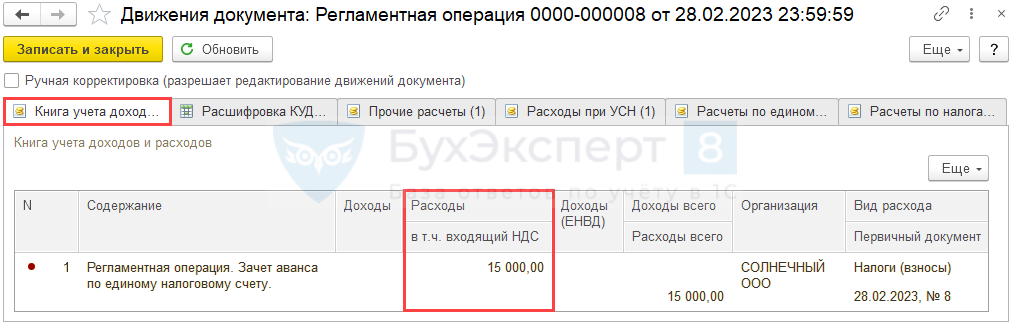

- регистрационная запись в регистр накопления Книга учета доходов и расходов .

УСН «доходы»

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

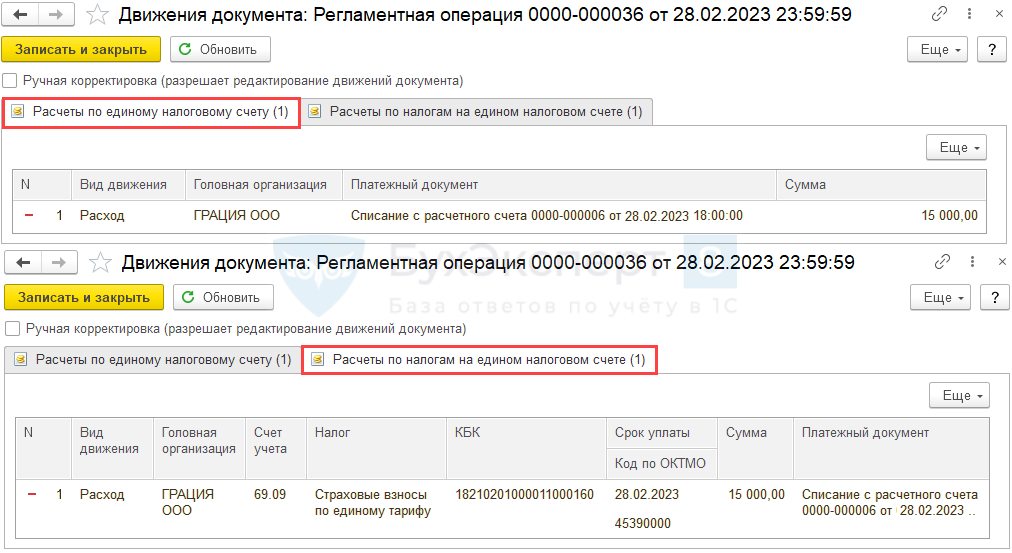

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

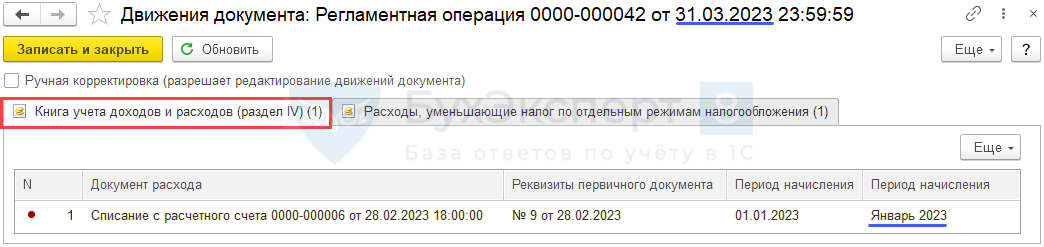

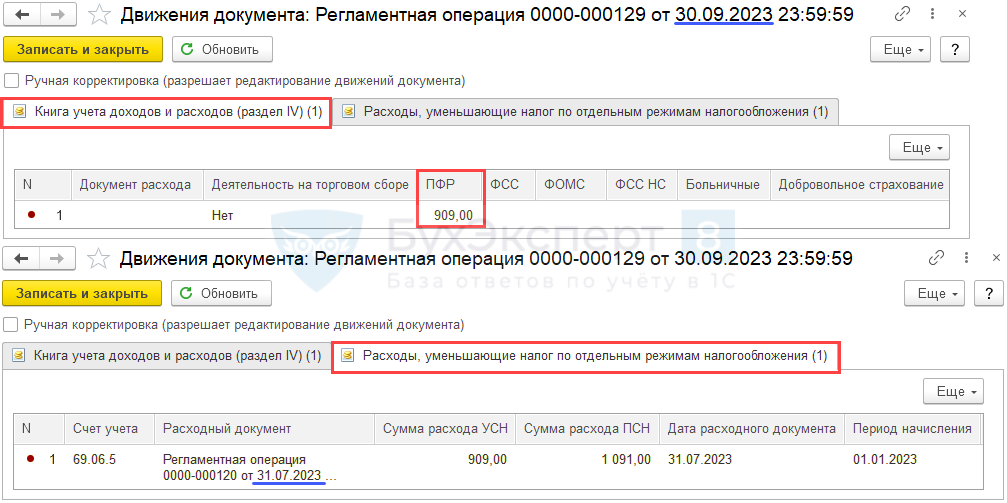

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — март) регламентной операцией Расчет расходов, уменьшающих налог УСН выполнено уменьшение авансового платежа по УСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Книга учета доходов и расходов (раздел IV) .

- 27 февраля (перенос с 25 февраля) — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 28 февраля — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

В процедуре Закрытие месяца за февраль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

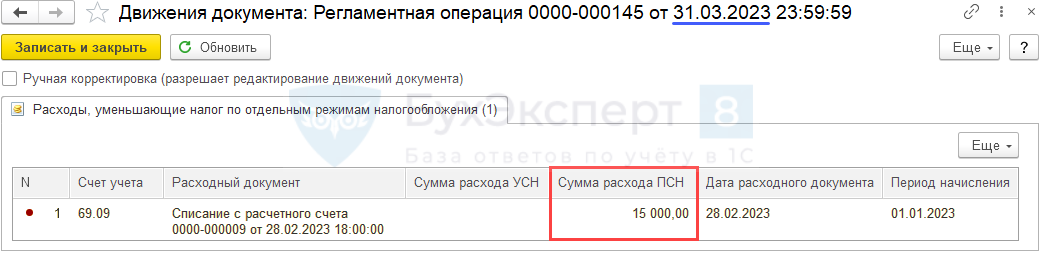

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — март) регламентной операцией Расчет расходов, уменьшающих налог ПСН выполнено уменьшение платежа по ПСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Расходы, уменьшающие налог по отдельным режимам налогообложения .

Уменьшение УСН и ПСН на взносы ИП за себя

Установленные сроки уплаты фиксированных взносов ИП с 2023 года:

- 31 декабря (для постоянной части) — за текущий год,

- 1 июля (для 1% с доходов свыше 300 тыс. рублей) — за прошлый год.

В эти даты взносы будут считаться уплаченными и:

- зачтутся в счет уменьшения УСН (доходы) и ПСН (при наличии уведомления об уменьшении патента);

- признаются в расходах при УСН (доходы минус расходы).

Чтобы уменьшить платеж по патенту на уплаченные взносы, до наступления срока уплаты подайте уведомление об уменьшении налога в ИФНС.

Если уведомление не формируется автоматически из Помощника по уплате патента, создайте его в разделе Отчеты — Уведомления, сообщения, заявления — папка Патентная система — Уведомление об уменьшении суммы налога на сумму страховых взносов .

См. также:

Сроки автоматизации по уменьшению УСН и ПСН на взносы, уплаченные досрочно, можно отлеживать здесь (Письмо Минфина от 20.01.2023 N 03-11-09/4254).

Схема зачета фиксированных взносов ИП при расчете налога при УСН и ПСН в 1С

- 30 июня — перенос начисленных взносов на ЕНС ( Уведомление об исчисленных суммах налогов );

- 30 июня — уплата страховых взносов в составе ЕНП ( Списание с расчетного счета ).

В процедуре Закрытие месяца за июль регламентной операцией Зачет аванса по единому налоговому счету выполнен зачет ЕНП в счет страховых взносов:

- Расчеты по единому налоговому счету — списана сумма распределяемой оплаты;

- Расчеты по налогам на едином налоговом счете — списаны суммы задолженности по налогам, на которые распределена оплата.

В процедуре Закрытие месяца за последний месяц соответствующего квартала (в нашем примере — сентябрь) регламентной операцией Расчет расходов, уменьшающих налоги УСН и ПСН выполнено уменьшение платежей по УСН и ПСН на сумму начисленных и уплаченных страховых взносов:

- регистрационная запись в регистр накопления Книга учета доходов и расходов (раздел IV) ;

- регистрационная запись в регистр накопления Расходы, уменьшающие налог по отдельным режимам налогообложения .

Подробнее о распределении расходов по страховым взносам на УСН и ПСН

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2023 года изменены сроки уплаты страховых взносов и порядок...С 01.01.2021 в Налоговом кодексе появилась новая норма — п.

(5 оценок, среднее: 4,00 из 5)

Расходы по страховым взносам и налогам в 1С:Бухгалтерии

На данный момент актуальным вопросом остается правильность признания страховых взносов в расходах при УСН у Организаций, которые выбрали в качестве объекта налогообложения “Доходы минус Расходы”.

Расходы по страховым взносам и налогам

В этой статье мы постараемся как можно детальнее рассмотреть нюансы признания расходов по страховым взносам, правильность настроек программы на первоначальном этапе, сравнить показатели по данным налогового и бухгалтерского учета с помощью отчетов, что упростит пользователю задачу при сдаче отчетности.

Эти расходы признаются в полном объеме в налоговом учете УСН. Для этого они должны быть начислены и оплачены.

Начисление расходов происходит в момент начисления заработной платы.

Начисление страховых взносов отражается в бухгалтерских и налоговых регистрах.

Рассмотрим схему регистров и их влияние на бухгалтерскую и налоговую отчетность:

За что отвечает каждый регистр и как регистры взаимосвязаны между собой мы рассмотрим в процессе решения примера.

Пример

- Начислена зарплата сотрудникам 30 000 руб., начислены страховые взносы, из них по одному сотруднику взносы и зарплата не принимаются к расходам (10 000 руб.);

- Оплачено взносов 7 000 руб.

Перед тем как непосредственно перейти к начислению взносов, необходимо проверить правильность настроек по оплате труда и начислению страховых взносов по налоговому учету УСН в программе.

Проверим регистр сведений “Статьи затрат по страховым взносам«.

По умолчанию, страховые взносы отражаются на тех же статьях затрат, что и заработная плата. Если начисление заработной платы отражено по статье “Оплата труда”, то и все страховые взносы отражаются по статье “Оплата труда”.

Далее перейдем к настройке отражения заработной платы. По условию нашей задачи по одному сотруднику заработная плата и взносы не будут приниматься в расходы, соответственно создадим два способа учета заработный платы:

1 — начисления по сотруднику “Принимается” в расходах при УСН.

2 — начисления по сотруднику “Не принимаются” в расходах при УСН и на расчет налога не оказывают никакого влияния.

Укажем, у сотрудника Александров Игорь Петрович способ начисления — “Принимается” в расходах для целей УСН, а у сотрудника Федулова Елизавета Юрьевна — “Не принимается” в расходах для целей УСН.

1. Начисление заработной платы и страховых взносов работникам организации:

Исходя из движения документа по бухгалтерским и налоговым регистрам, проанализируем начисление страховых взносов:

1) По бухгалтерским регистрам

начислено взносов на сумму 9 060 руб.

начислено взносов на сумму 9 060 руб. Для целей налога документ делает движение по регистру “Прочие расчеты” и “Расходы при УСН”:

2) Регистр “Прочие расчеты” предназначен для учета взаиморасчетов по зарплате. Возникновение кредиторской задолженности перед работниками организации и страховыми фондами отражается в регистре “

” расходными записями.

” расходными записями.По регистру “Прочие расчеты” возникла кредиторская задолженность по страховым взносам в размере 9 060 руб.

Далее рассмотрим движения документа по регистру “Расходы при УСН”:

3) По регистру УСН вводятся приходные записи со статусом “Не оплачено” по виду расхода “Налоги и взносы”.

Обратим внимание на колонку “Отражение в НУ” — по сотруднику Федулова не принимаются расходы для целей УСН — сумма не принимаемых расходов по страховым взносам составила 3 020 руб. Данная сумма не будет участвовать в расходах, уменьшающих налоговую базу при расчете налога.

Что касается сотрудника Александрова, то сумма принимаемых расходов для целей УСН по этому сотруднику составила 6 040 руб.

На данном этапе не выполнены все условия признания расходов по страховым взносам и никаких движений по регистру “Книга доходов и расходов I” нет и в КуДиР не делает никаких записей.

2. Уплата налога (ПФР)

1. Документ делает движения по бухгалтерским регистрам на сумму 6 600 руб.

2. В регистре “Книга учета доходов и расходов I” в колонке “Расходы” отражаются суммы по признанным расходам и будут отражены в КуДиР. В колонке “Расходы всего” отражается сумма расходов, которая указана в документе (включает и признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная запись

— происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.

— происходит погашение кредиторской задолженности по расходам на пенсионное страхование на сумму 6 600 руб.4. По регистру “Расходы по УСН” делается расходная запись

со статусом “Не оплачено” — это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:

со статусом “Не оплачено” — это запись свидетельствует о том, что расход оплачен. Запись по этому регистру разделена на две части:Оплата “Принимаемой” части расходов на сумму 4 400 руб.

Оплата “Не принимаемой” части расходов на сумму 2 200 руб.

3. Уплата налога (ФСС)

1. По бухгалтерским регистрам документ делает движения на сумму 400 руб.

2. По регистру ““Книга учета доходов и расходов I” в колонке “Расходы” отражается признанная часть расходов для целей налога в размере 400 руб. в колонке “Расходы всего” отражается сумма расхода указанная по документу (включает признанные и непризнанные расходы).

3. По регистру “Прочие расчеты” делается приходная

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.

запись на сумму погашения кредиторской задолженности по медицинскому страхованию в размере 400 руб.4. По регистру “Расходы при УСН”

делается расходная запись на сумму 400 руб. Можно заметить, что по первыми по регистру проходят записи в части “Принимаемых” расходов. Соответственно расход оплачен в размере 400 руб.Для проверки правильности остатка по показателям БУ и НУ сформируем анализ счета 69 и отчет “Анализ учета по УСН” :

Сумма задолженности страховых взносов по данным БУ = 2 060 руб.

Задолженность по страховым взносам (по показателям НУ) = (470+1530 + 60) = 2 060 руб.

Можно сделать вывод, что показатели по данным НУ и БУ равны и соответственно можно преступать к следующему этапу.

4. Сформируем книгу доходов и расходов и сверим ее с показателями Анализа учета по УСН:

Из отчета видим, что по страховым взносам выплачена сумма — 7 000 руб. и только часть из них — 4 800 руб. признана в расходы.

Сравниваем с КуДиР — “Расходы всего” с колонкой Анализа УСН “Выплачено” — 7 000 руб., в т.ч расходы, учитываемые при исчислении налоговой базы” — колонка Анализа при УСН “Принято в расходы” — 4 800 руб.

Можно сделать вывод, что показатели по отчету Анализа УСН и Книги доходов и расходов сошлись.

В заключении можно сделать вывод, что признавать расходы по страховым взносам не так уж и просто.

Есть ряд настроек, которые необходимо корректно сделать в программе, перед тем как начислять и учитывать в налоговом учете.

Также необходимо детально анализировать движения каждого вида расхода по бухгалтерским и налоговым регистрам и делать соответствующие проверки, чтобы правильно сформировать отчетность.

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>ЕНС и ЕНП в программе 1С:Бухгалтерия: как уплачивать и вести учет налогов

Иллюстрация: Вера Ревина/Клерк.ру

В этот раз рассмотрим и покажем в программе:

Новый счет 68.90.

Вид операции «УПЛАТА НАЛОГА».

Как создать Уведомление.

Как отправить Уведомление.

Где найти все созданные уведомления.

Документ «Операция по ЕНС», если Уведомления подавать не требуется.

Зачет аванса по единому налоговому счету.

Как перейти на ЕНС в программе 1С.

Все юридические лица и ИП конечно уже почувствовали на себе изменения 2023 года. Да, их сложно не заметить. Самыми значимыми из них являются следующие изменения законодательства:

Объединение ПФР и ФСС в Социальный фонд России.

Ввод единого налогового счета.

Именно эти два события и повлекли за собой другие значимые изменения.

Теоретические нюансы данных изменений мы рассмотрели в предыдущем материале. Если вы до сих пор испытываете сложности в понимании этой темы, то рекомендуем вам его посмотреть.

Но даже полностью овладев теоретическими знаниями, многие бухгалтеры до сих пор не могут понять, как теперь им осуществлять уплату и учет налогов и взносов в программе 1С:Бухгалтерия 8, редакция 3.0.

Мы обязательно ответим на этот вопрос, а также разберемся, каким образом разработчики программы 1С реализовали новый формат уплаты налогов.

Будет много картинок с примерами, но если любите смотреть и слушать, записали для вас видео-версию с живой демонстрацией в программе 1С:

Для демонстрации примеров мы будем использовать облачную версию 1С:Бухгалтерия, ведь она ничем не отличается от обычной.

После регистрации вы сразу получите 14-дневный бесплатный доступ.

Далее выбираем создать новую базу или загрузить свою, для наших примеров загрузили свою готовую базу. Теперь можем открыть облачную базу 1С прямо в браузере или через приложение 1С. Мы добавим облачную базу в приложение 1С для запуска со своего компьютера. Все очень просто!

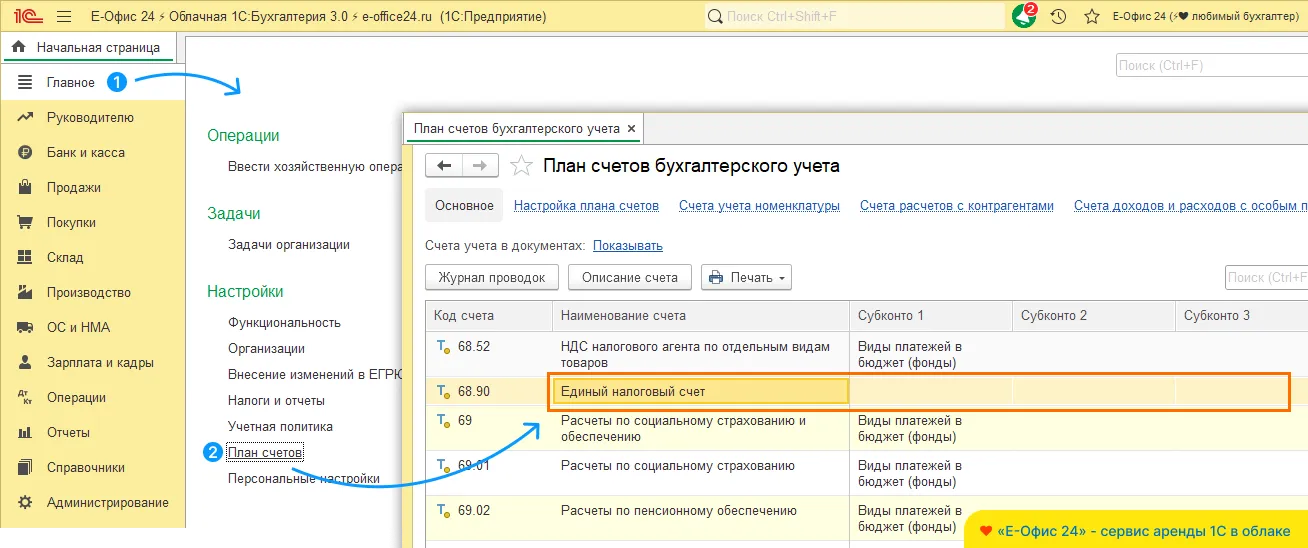

Теперь запустим облачную базу и приступим к разбору.Новый счет 68.90

Начнем с того, что в программе появился новый счет 68.90, который имеет название «Единый налоговый счет». Обратите внимание, что у данного счета нет ни одного субконто. А это значит, что аналитический учет будет вестись с помощью специальных регистров. О них мы еще поговорим чуть позже.

Новый счет 68.90 «Единый налоговый счет» в программе 1С:Бухгалтерия

Новый счет 68.90 «Единый налоговый счет» в программе 1С:БухгалтерияПо дебету счета 68.90 будет отражаться перечисление ЕНП с расчетного счета налогоплательщика, а по кредиту будет отражаться исполнение обязанности по уплате налогов. Что это значит? Это значит, что по кредиту счета 68.90 будет отражено каким образом ЕНП распределился по налогам и взносам.

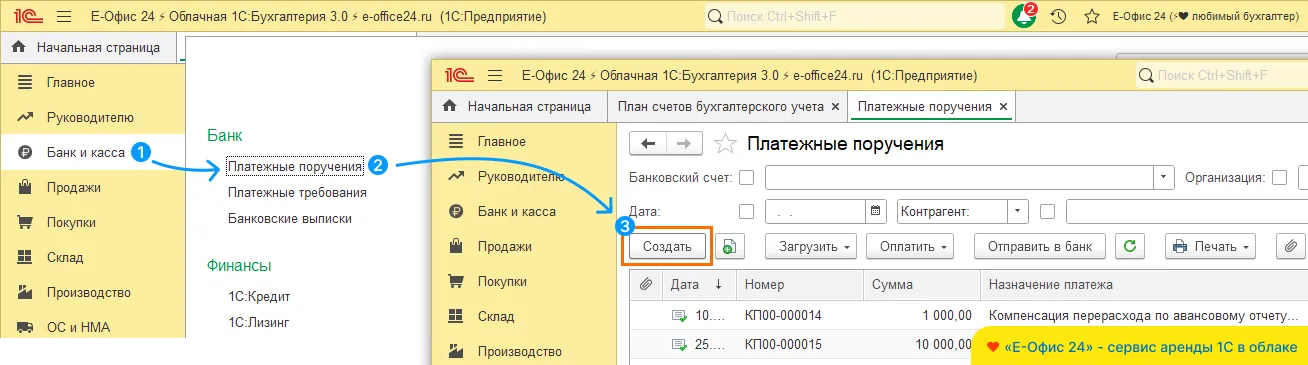

Но какими документами в программе формируются нужные нам проводки?

Чтобы отразить перечисление денежных средств на ЕНС, с помощью ЕНП, необходимо воспользоваться платежным поручением:

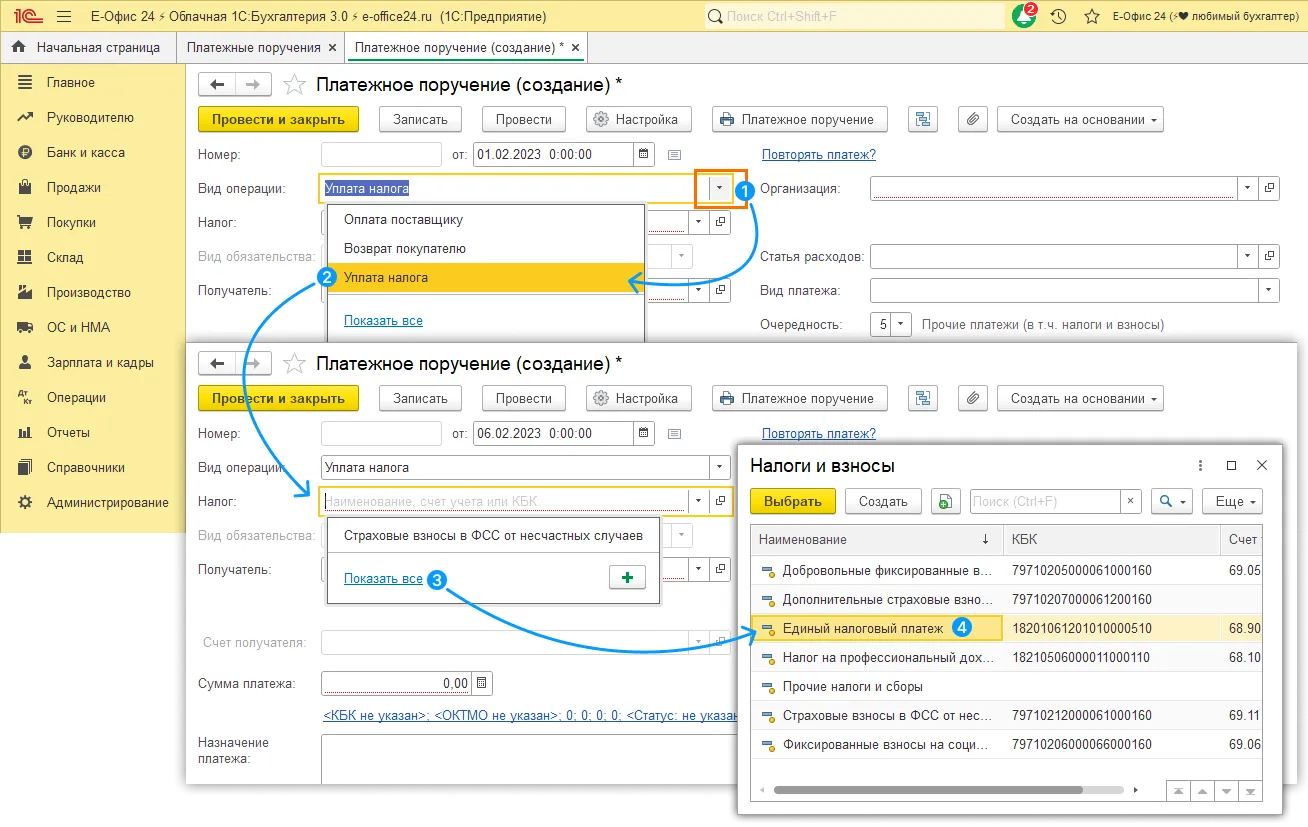

Вид операции «УПЛАТА НАЛОГА»

Обратите внимание, что для подстановки в строку «Налог» в справочнике «Налоги и взносы» осталось совсем немного позиций:

Нам нужно выбрать ЕНП. Реквизиты ЕНП заполнятся автоматически.

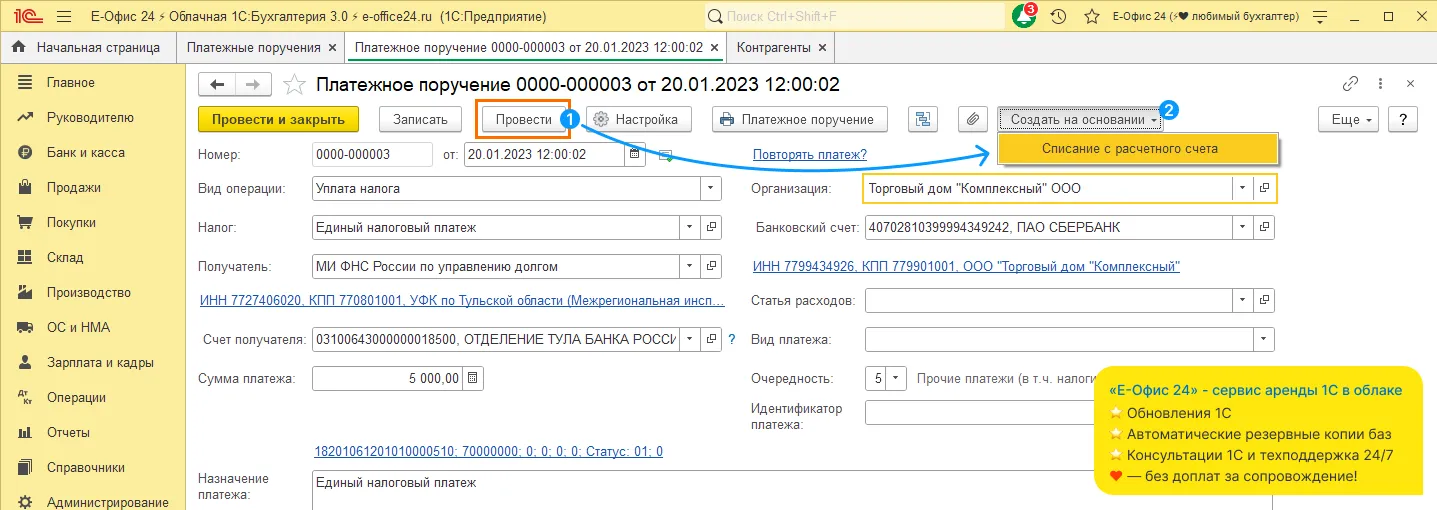

Затем платежку отправляем в банк и формируем документ «Списание с расчетного счета»:

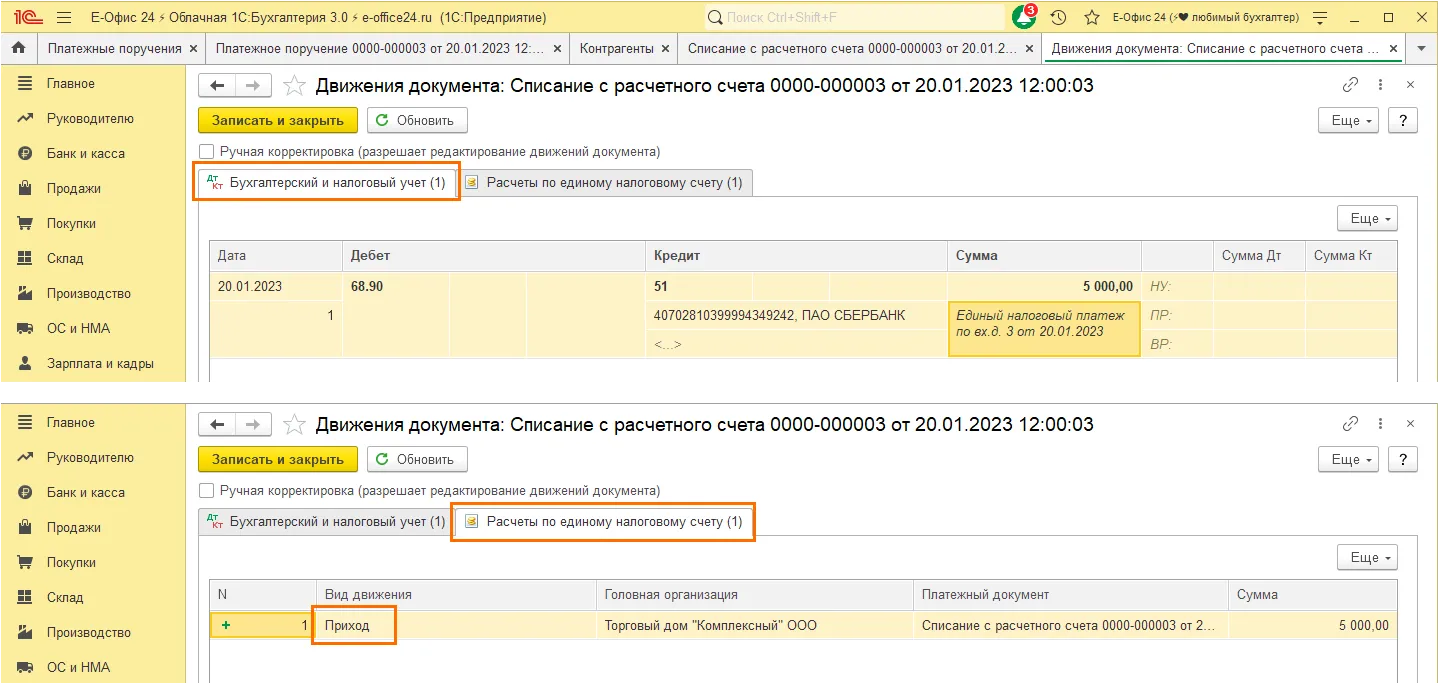

Вот именно данный документ и даст нам нужные проводки. Проведем документ и по кнопке «Дт/Кт» (Дебет/Кредит) проанализируем его движение:

Видим, что программой была создана проводка:

Дт 68.90 – Кт 51 – перечислен ЕНП.

И тут же видим, что документ осуществил запись в регистре Расчеты по ЕНС с видом приход:

Все рассматриваемые документы будут осуществлять записи в регистрах с видом «Приход». Позже мы расскажем, как сделать записи в данном регистре с видом «Расход».

Как создать Уведомление

Теперь нам необходимо отразить факт того, что мы исполнили свою обязанность и уплатили налог.

Для этого нам понадобится документ «Уведомление» или же «Операция».

Напомним, что уведомление мы должны подавать, если для налога не предусмотрена налоговая декларация или же срок подачи декларации наступает после срока уплаты налога или взноса.

Уведомление в программе можно создать тремя способами.

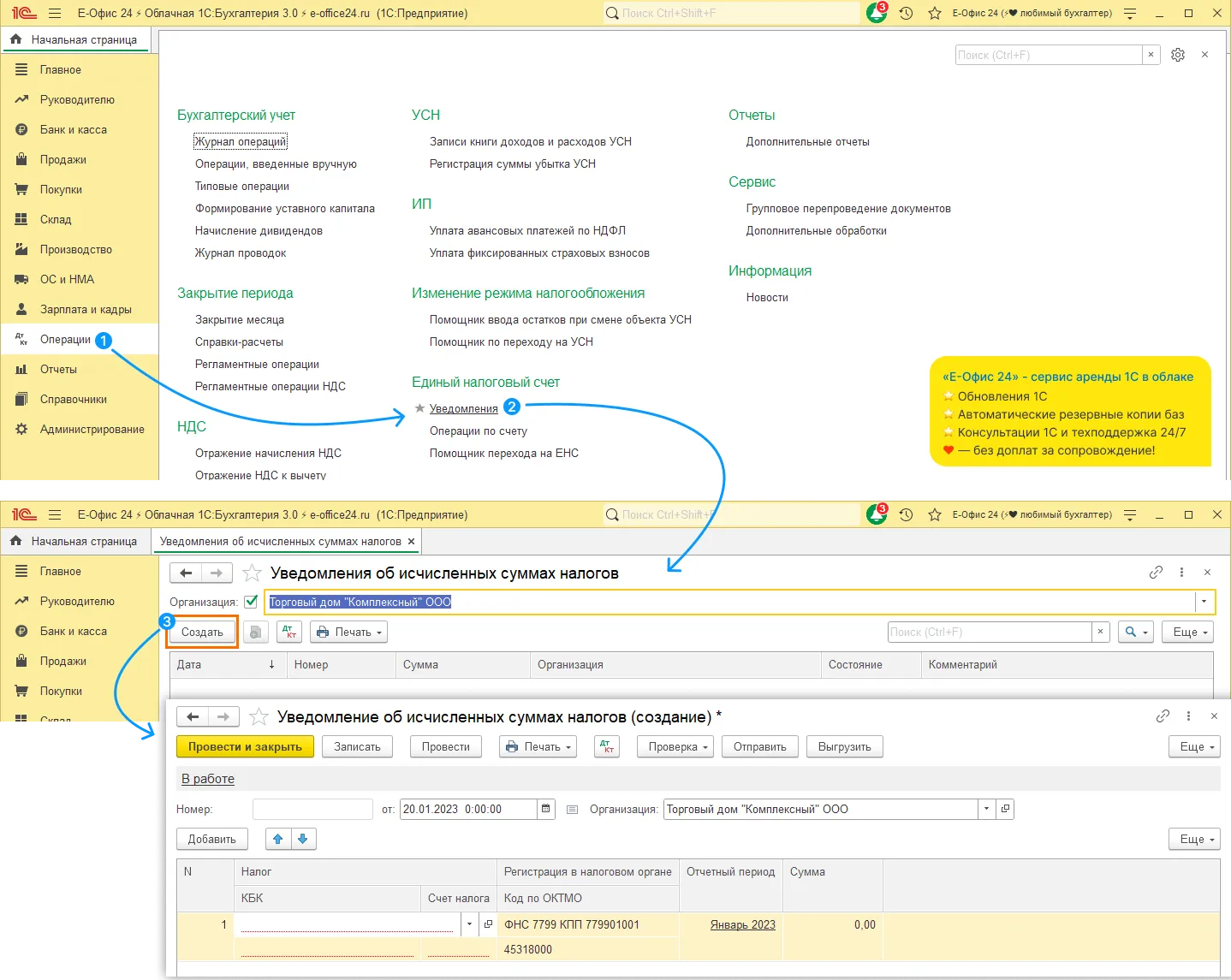

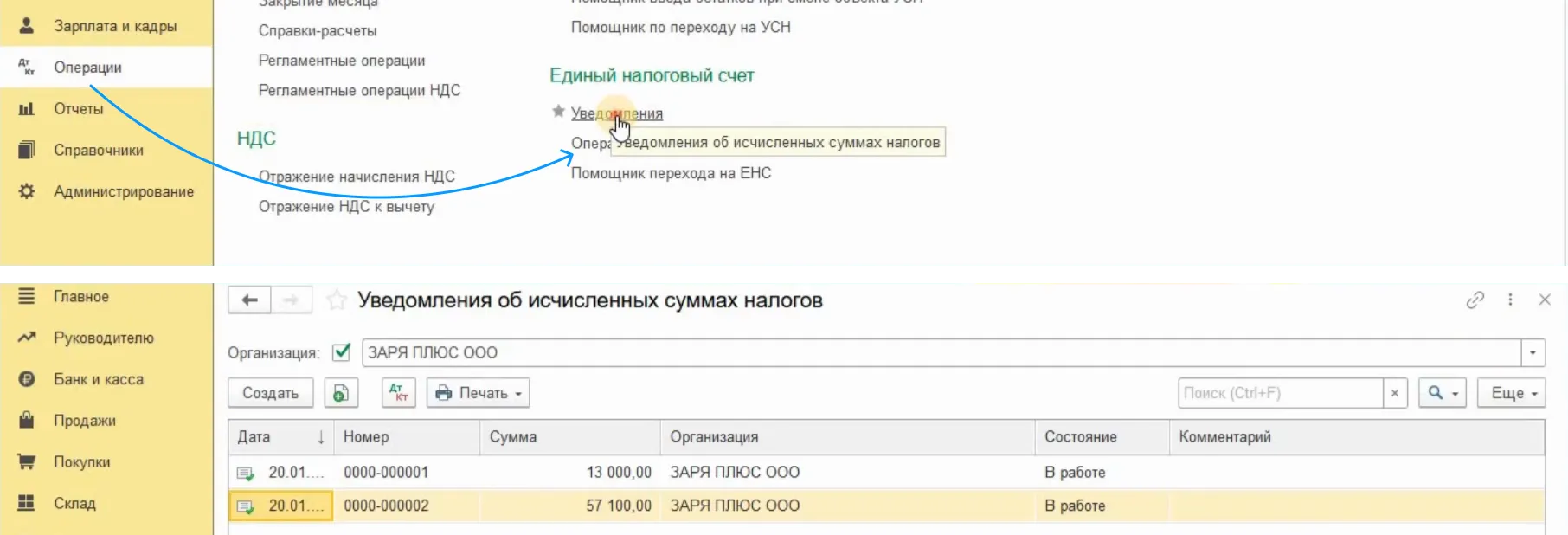

Способ № 1. Перейти в раздел «Операции» и далее «Уведомления», но в таком случае Уведомление вам придется заполнять вручную, что согласитесь неудобно, а также увеличивает риск совершения ошибки:

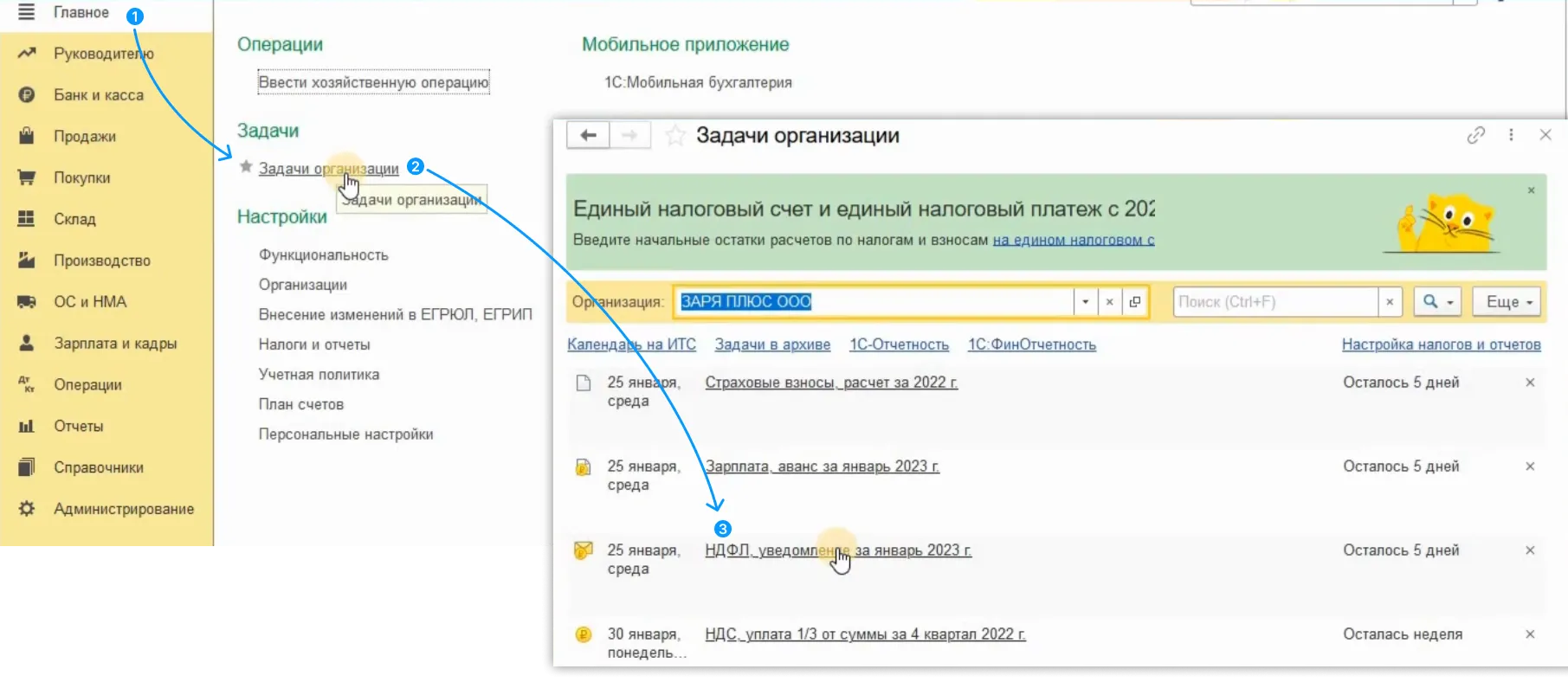

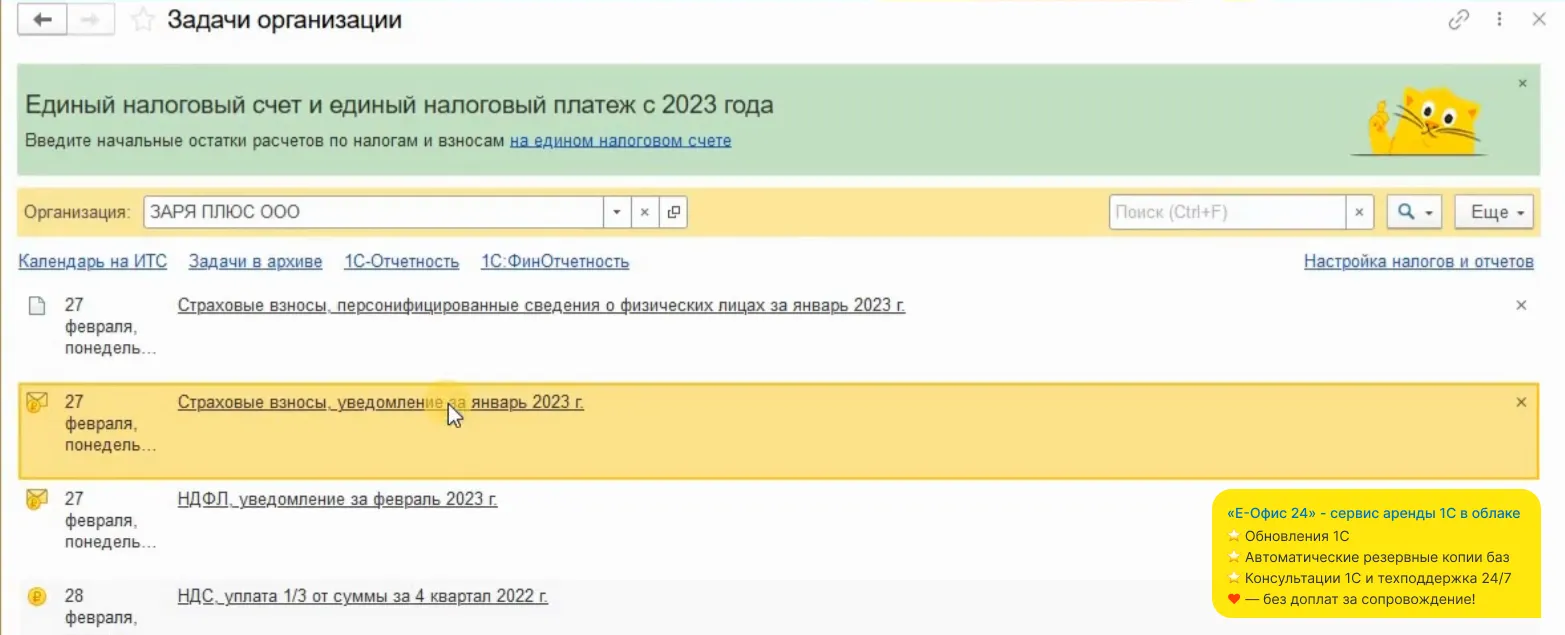

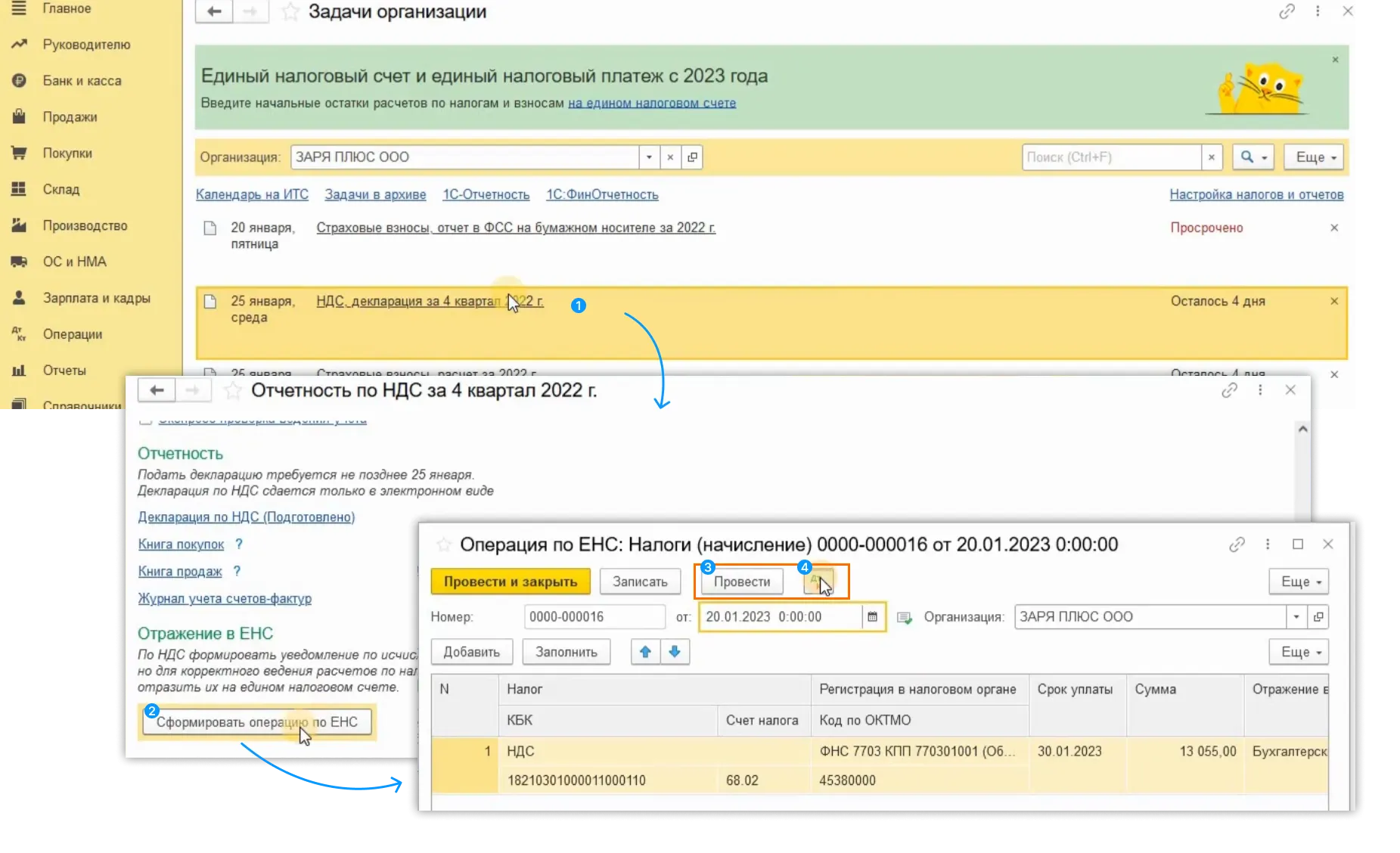

Способ № 2. Лучше воспользоваться вторым способом, при котором уведомления будут заполняться автоматически. Для этого перейдем в раздел «Главное», далее «Задачи организации» – тут найдем в списке 25 число, так как Уведомления подаются в тот же срок, что и декларации. И видим, что программа нам подсказывает создать уведомление по НДФЛ:

В данном документе найдет отражение налог НДФЛ удержанный в период с 23 числа предыдущего месяца по 22 число текущего месяца, но если речь идет о январе, то данный период был с 1 января по 22 января. Перечислить данный налог требовалось до 28 января 2023 года.

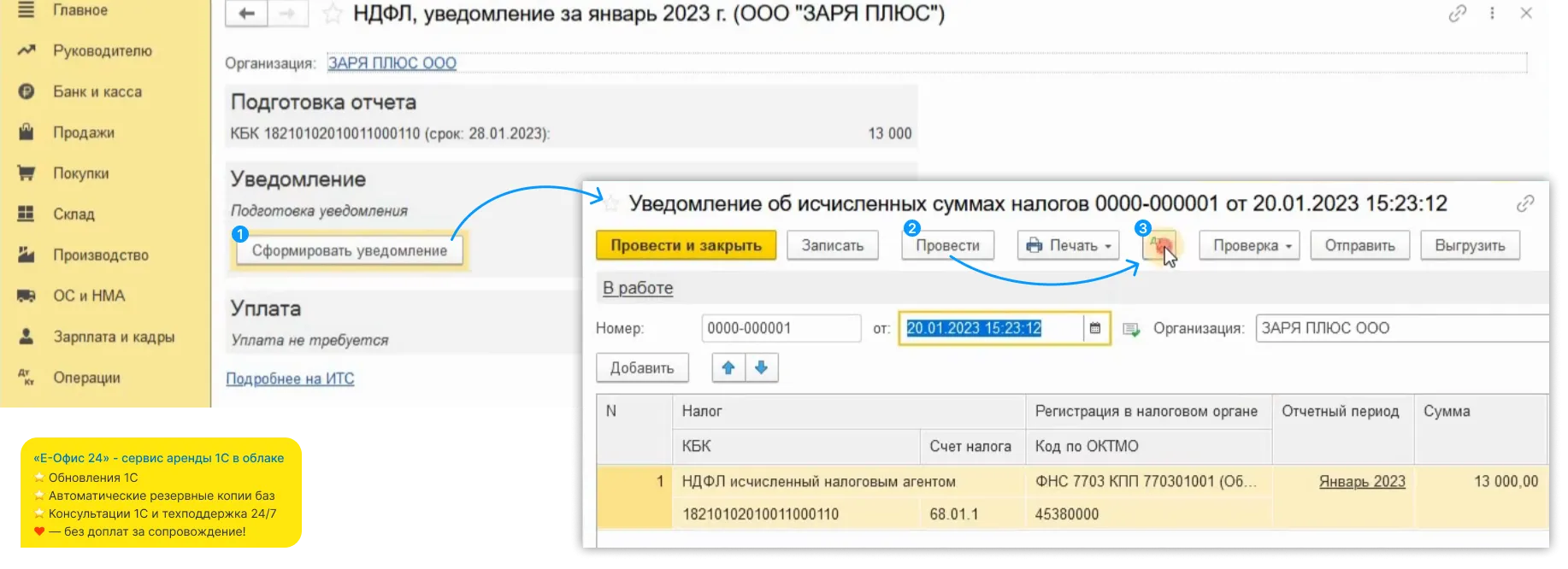

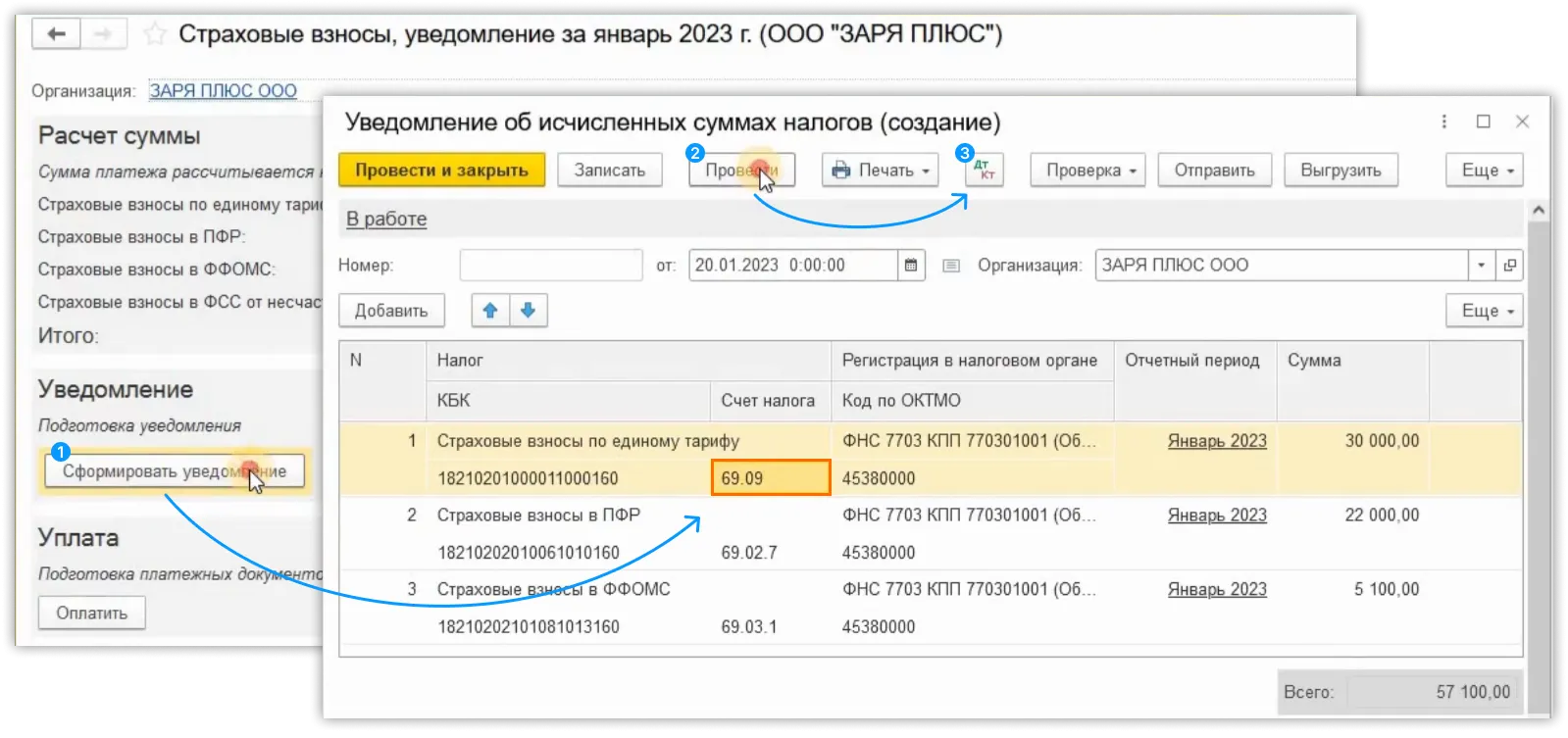

Перейдем по этой ссылке и в раздел «Уведомление». Сформируем уведомление с помощью одноименной кнопки:

Видим, что уведомление сформировалось полностью автоматически, бухгалтеру только стоит проконтролировать сумму. Проведем документ и посмотрим проводки.

Дт 68.01.1 – Кт 68.90.

Отражено исполнение обязанности по уплате НДФЛ. А также была создана запись в регистре Расчеты по налогам на ЕНС с видом ПРИХОД.

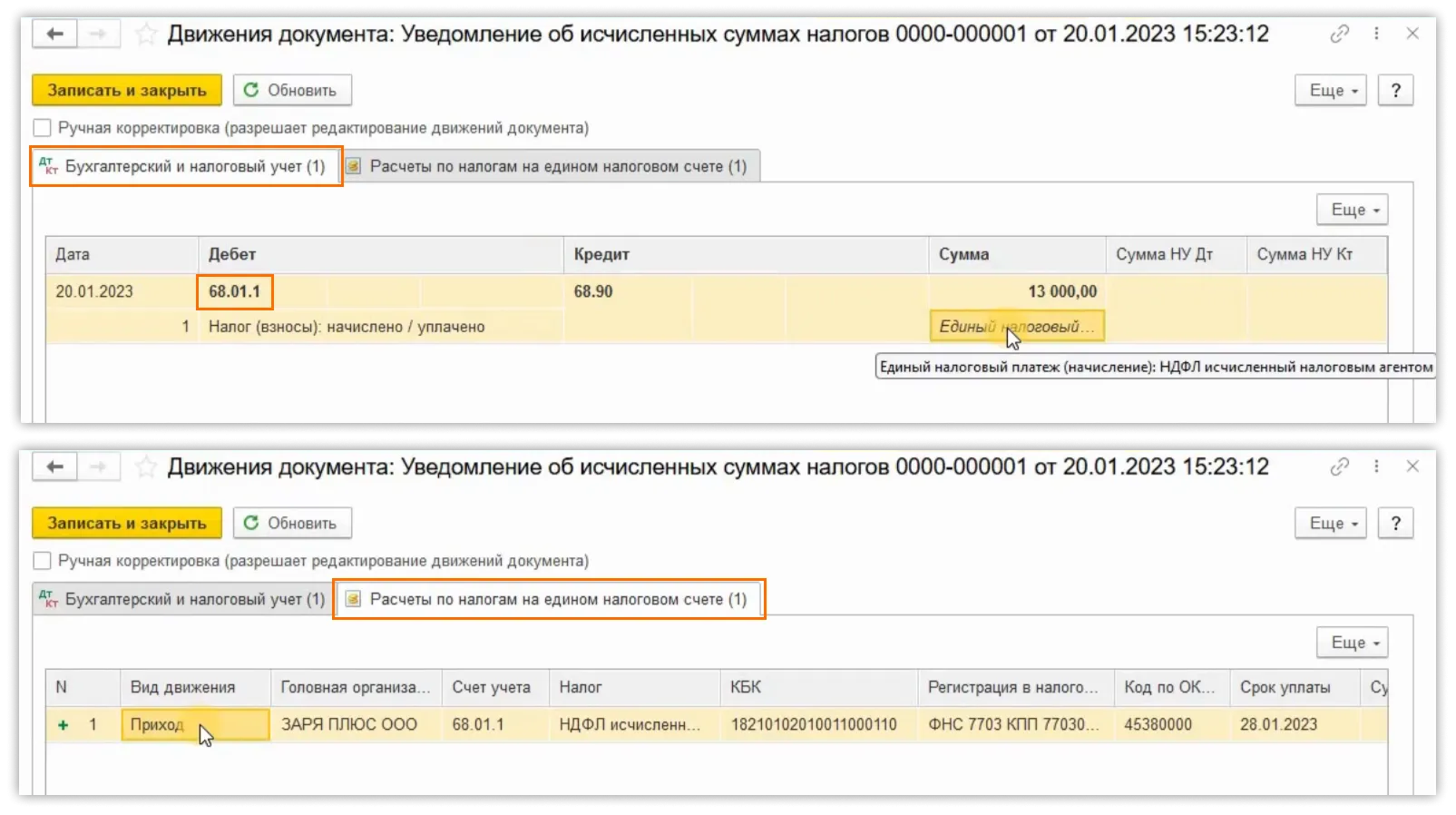

Если же Уведомление подается по взносам, то будет задействован новый счет для учета страховых взносов по единому тарифу с работников – это счет 69.09.

Обратите внимание, что теперь при начислении заработной платы за месяц взносы начисляются по единому тарифу на счет 69.09

А при проведении документа Уведомление формируются проводки по Дт 69.09 и Кт 68.90 таким образом происходит отражение исполнения обязанности по уплате страхового взноса.

Также с помощью документа Уведомление программа производит распределение страховых взносов по единому тарифу на счета конкретных взносов, как это было ранее до 2023 года.

Заметьте, что взноса на травматизм это все не касается. По взносам на травматизм, учет которых осуществляется, как и раньше на счете 69,11 подавать уведомление не требуется, так как уведомление – это документ для налоговой инспекции, а взнос на травматизм уплачивается в Социальный фонд России. Учет на счете 69.11 ведется в прежнем порядке и не претерпел изменений.

Как отправить Уведомление

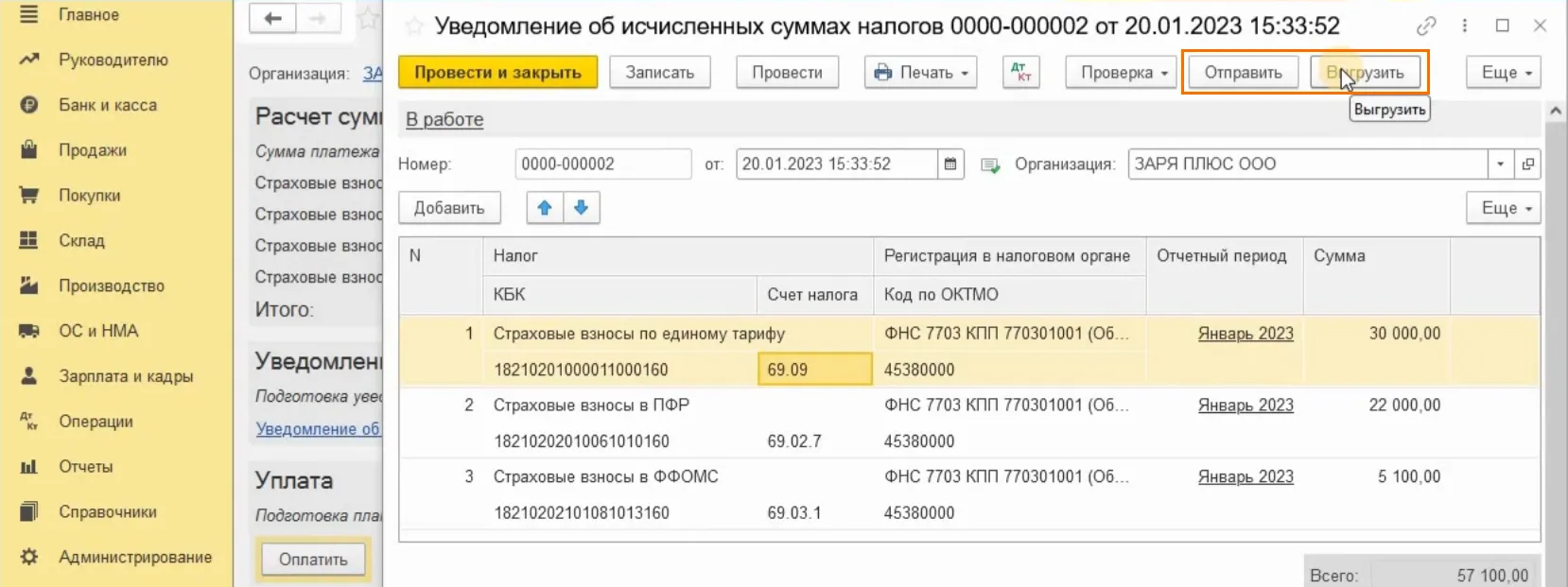

Далее уведомление требуется отправить в инспекцию. Сделать это можно, как из самого уведомления по кнопке «Отправить», если компания использует сервис 1С:Отчетность, так и выгрузить файл, для отправки через сторонний сервис.

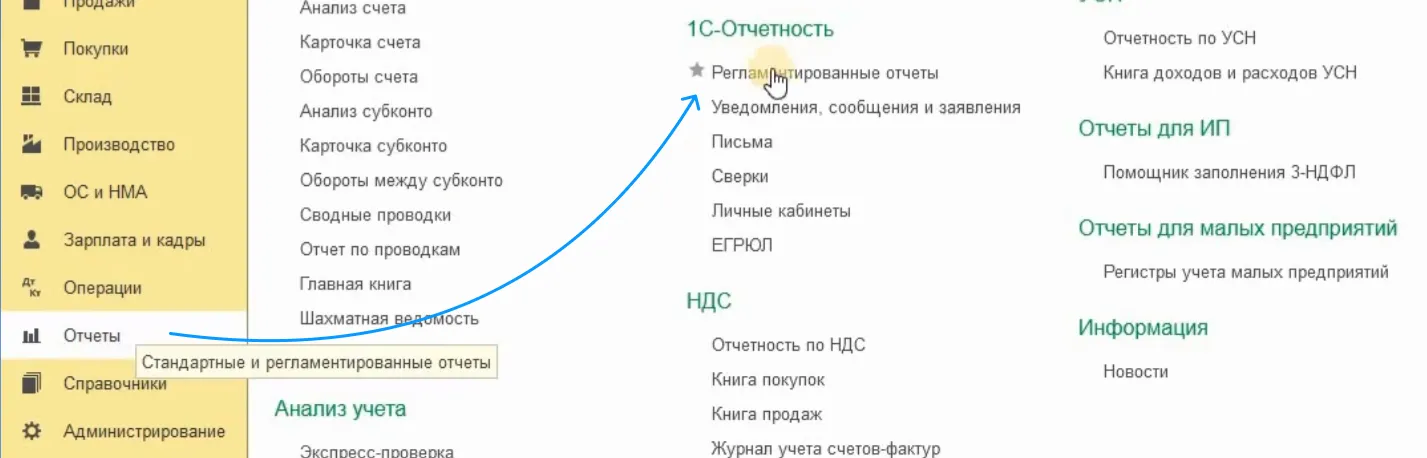

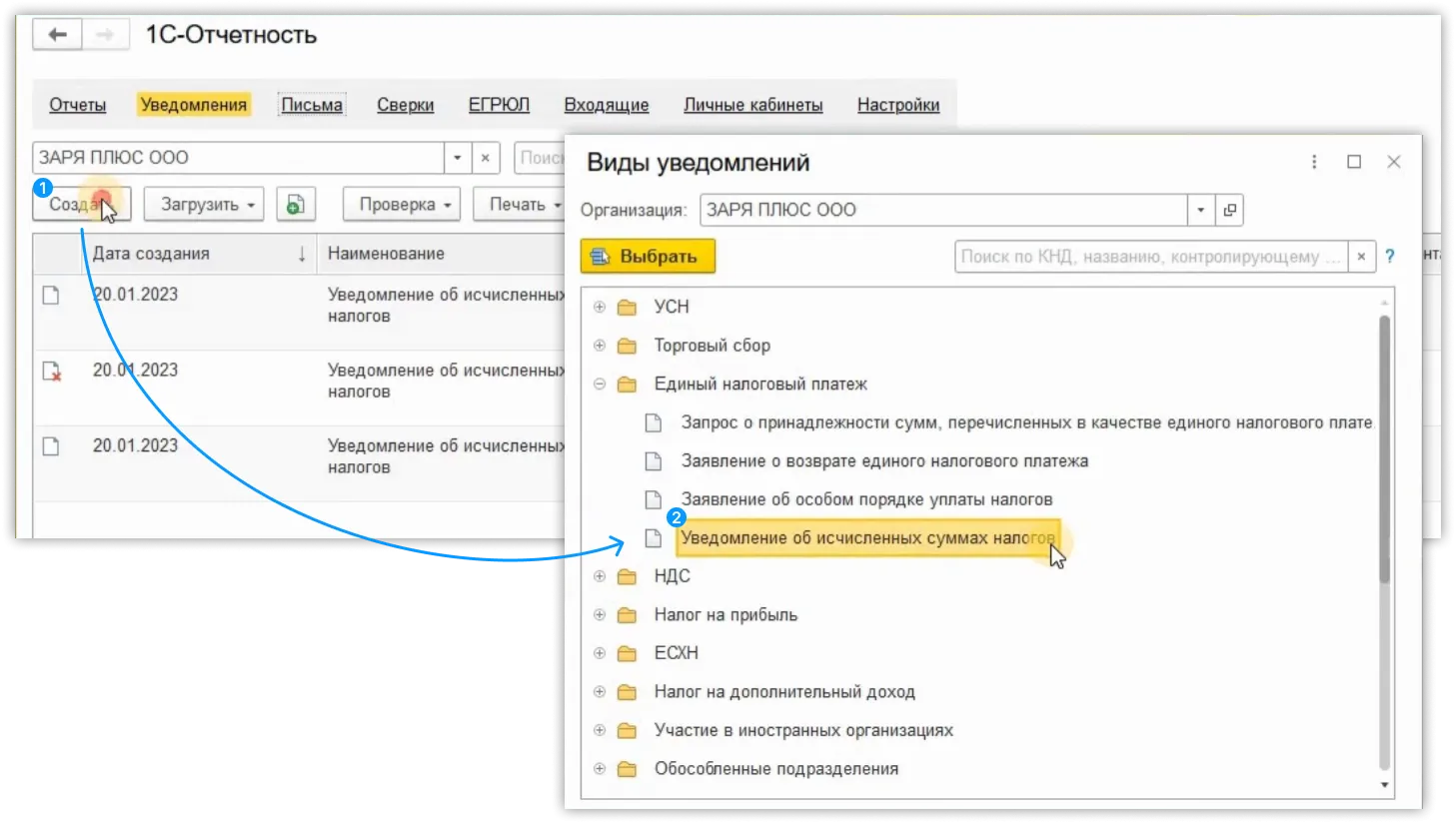

Также Уведомление можно отправить из раздела «Отчеты» > «Регламентированные отчеты» и воспользоваться специальной закладкой «Уведомления».

Здесь же можно и создать новое «Уведомление». Нажимаем кнопку «Создать», далее в открывшемся окне выбираем «ЕНП» > «Уведомление об исчисленных суммах налогов». Заполнять в данном случае документ нужно будет вручную.

Где же найти все созданные нами уведомления?

Все уведомления будут храниться в Разделе «ОПЕРАЦИИ» > «УВЕДОМЛЕНИЯ».

Заметьте, что никаких дополнительных настрое пользователю не нужно производить в программе, чтоб у него появился функционал, позволяющий ему работать с ЕНП и ЕНС.

Для того, чтобы появилась такая возможность и для того, чтобы появились в программе все рассматриваемые в данном видео документы необходимо просто произвести обновление программы до релиза не ниже 3.0.127.

Документ Операция по ЕНС, если Уведомления подавать не требуется

Как подать Уведомление и в каких случаях, мы уже поняли, но что делать, если по налогу Уведомления подавать не требуется?

В таком случае для корректного ведения расчетов по налогам их тоже нужно отражать на ЕНС, в программе для этого предусмотрен специальный документ Операция по ЕНС.

Сформировать его можно точно также, как и Уведомления – автоматически, если воспользоваться Задачами организации.

Или же заполнить документ вручную из раздела «Операции» – «Операции по счету».

Посмотрим на примере налога НДС за 4 квартал 2022 года. Найдем нужную ссылку в списке задач. Перейдем в нее и, если декларация в программе создана, то появится кнопка по созданию Операции по ЕНС.

Сформируем такую операцию. Проверим данные, заполненные программой, проведем документ и проанализируем проводки.

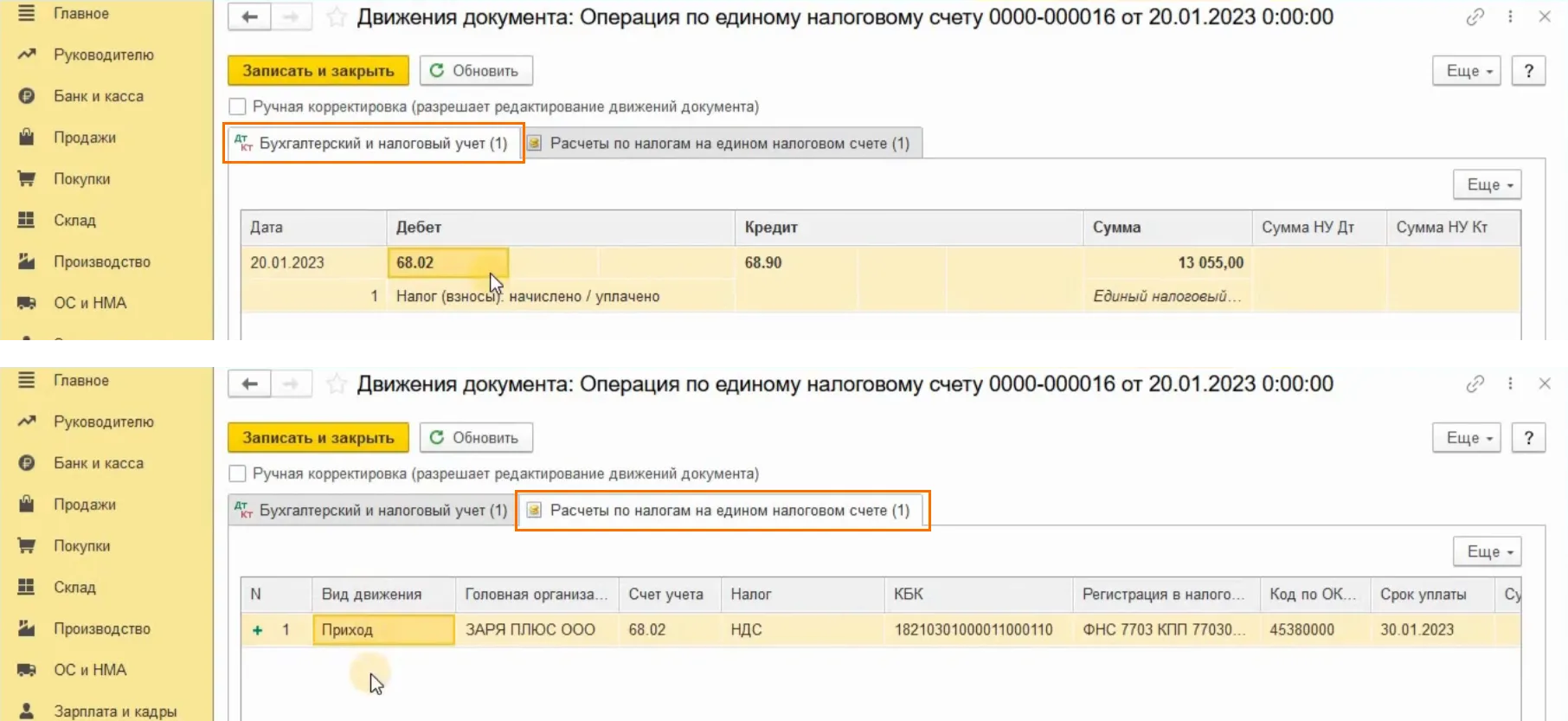

Видим проводку Дт 68.02 и Кт 68.90. Это значит, что мы отразили исполнение обязанности по уплате налога НДС.

Итак, мы поняли, что для того, чтобы перенести задолженность по начисленным налогам, взносам на счет 68.90 нужно воспользоваться либо документом Уведомление об исчисленных суммах налогов, либо документом Операция по ЕНС. При этом формируются проводки:

Дт 68/69 – Кт 68.90.

А чтобы отразить уплату налога с помощью ЕНП нам нужно провести документ Списание с расчетного счета. Он сделает проводку:

Дт 68.90 – Кт 51

Но помимо проводок, всеми этими документами, а именно «Уведомление об исчисленных суммах налогов», «Операция по ЕНС и «Списание с расчетного счета» были сделаны не только проводки, но и записи в регистрах с видом ПРИХОД.

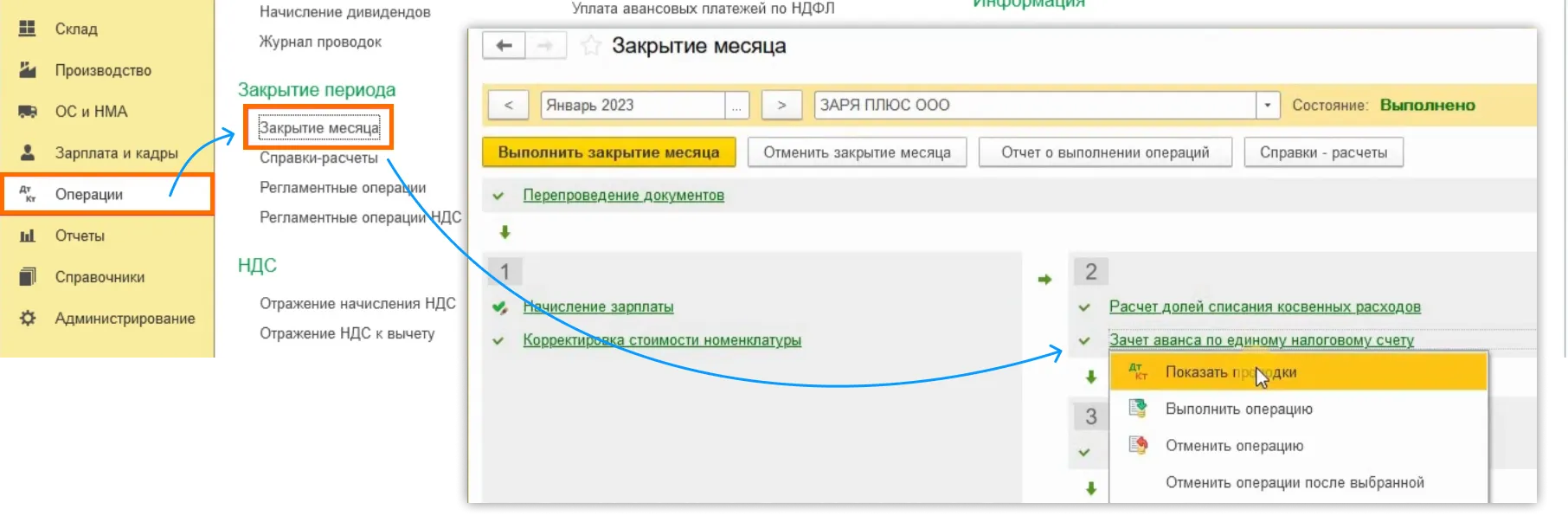

Зачет аванса по единому налоговому счету

Для того, чтобы произвести зачет ЕНП в счет уплаты конкретных налогов, задолженность по которым была перенесена на счет 68.90 нужно воспользоваться операцией «Зачет аванса по единому налоговому счету». Такая операция производится программой автоматически при закрытии месяца.

Перейдем в раздел «Операции» – «Закрытие месяца». Нас будет интересовать ссылка «Зачет аванса по единому налоговому счету». И посмотрим, какие проводки были сформированы данной операцией.

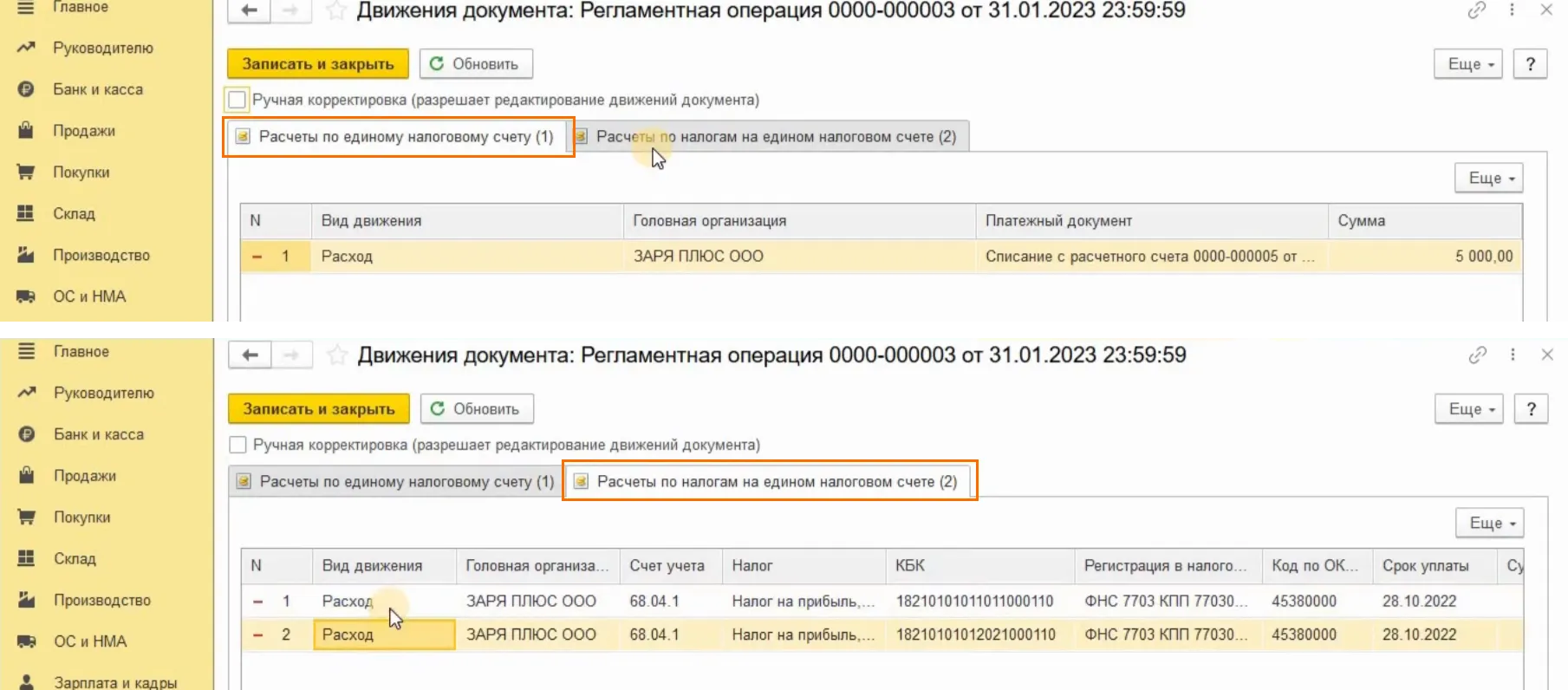

Видим, что данная операция по регистрам «Расчеты по единому налоговому счету» и «Расчеты по налогам на едином налоговом счете» выполнила движения с видом «Расход».

Как перейти на ЕНС в программе 1С

А теперь самое главное, как же перейти на ЕНС?

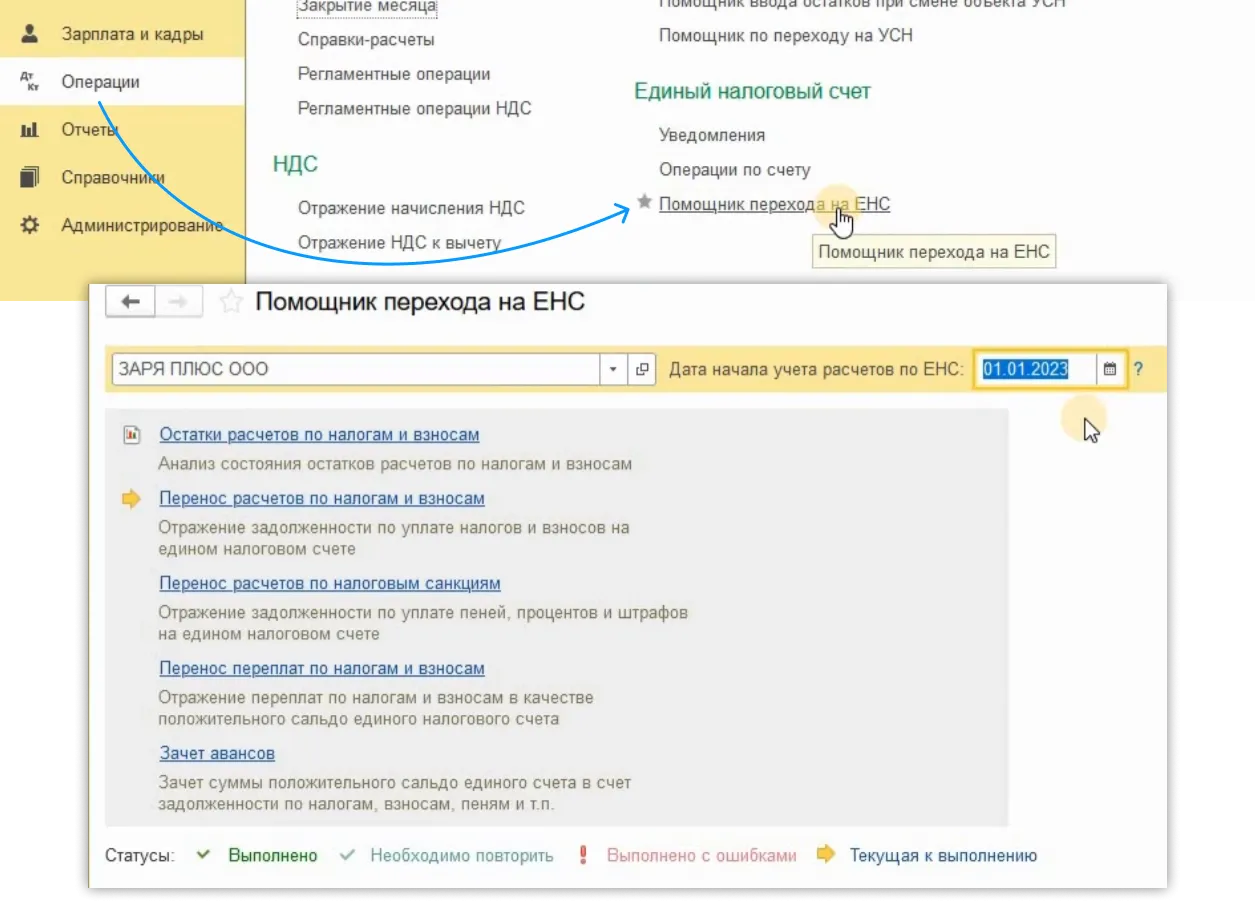

Переход можно осуществить с помощью специального помощника.

Нужно перейти в Раздел «Операции» – «Помощник перехода на ЕНС».

Обратите внимание, что все операции будут совершены на дату 01.01.2023.

Пользователю нужно совершить несколько последовательных действия.

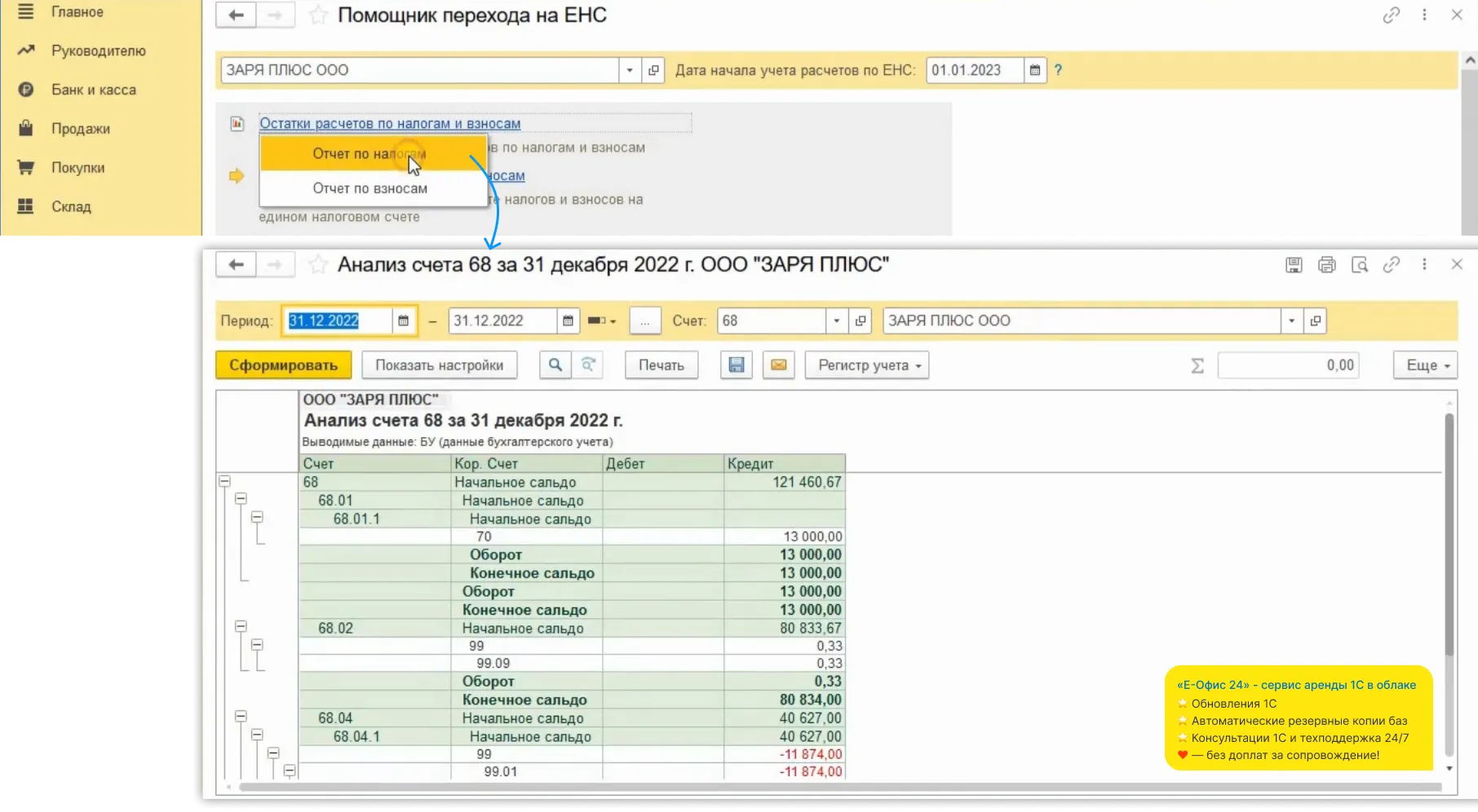

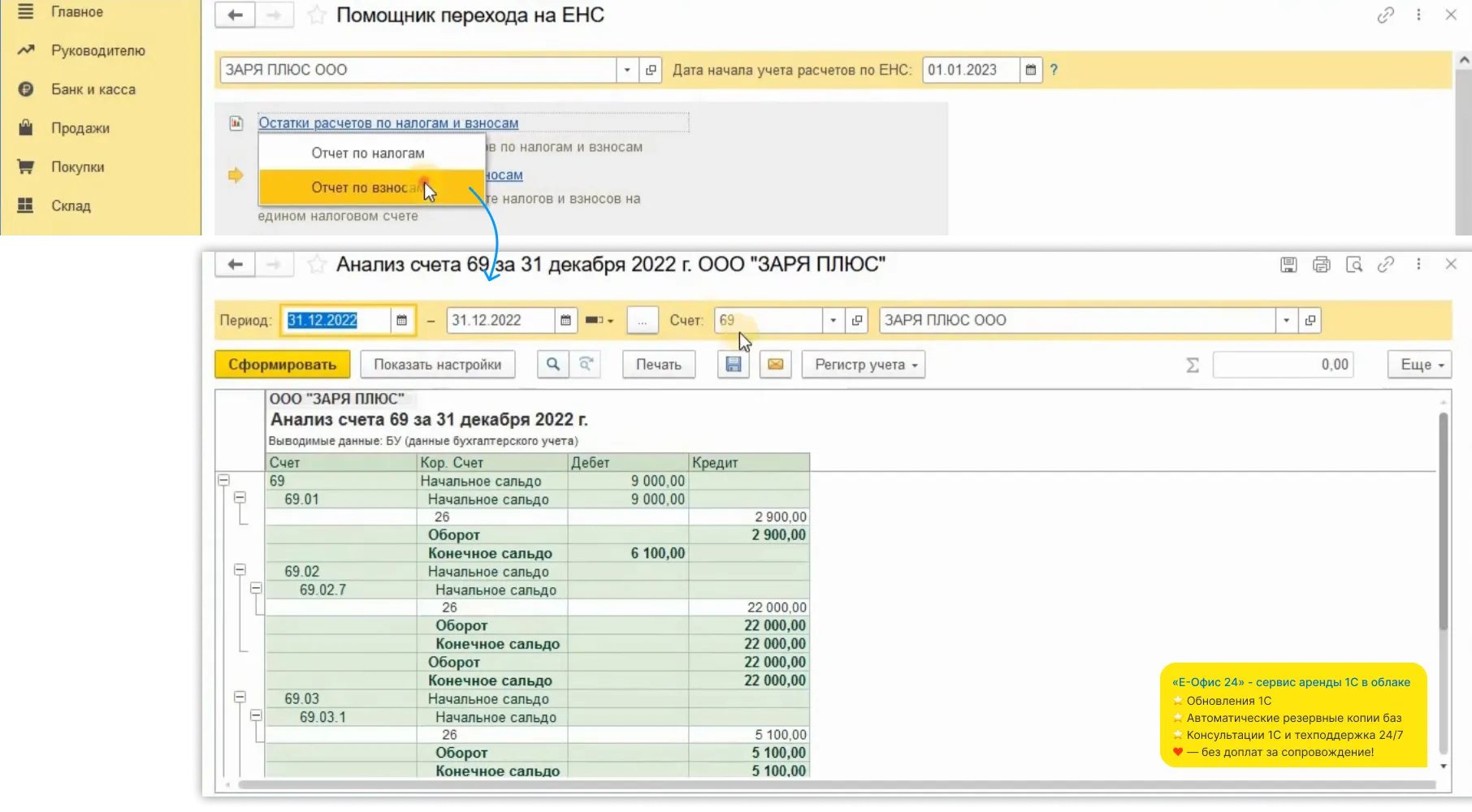

Для начала необходимо проанализировать остатки по счетам 68 и 69. Для этого следует перейти по первой ссылке в помощнике и выбрать отчет по налогам, а затем по вносам. Появится отчет «Анализ счета» по 68 или 69 счету на 31 декабря 2022 года. Таким образом помощник дает возможность пользователю оценить имеющиеся у компании недоимки и переплаты.

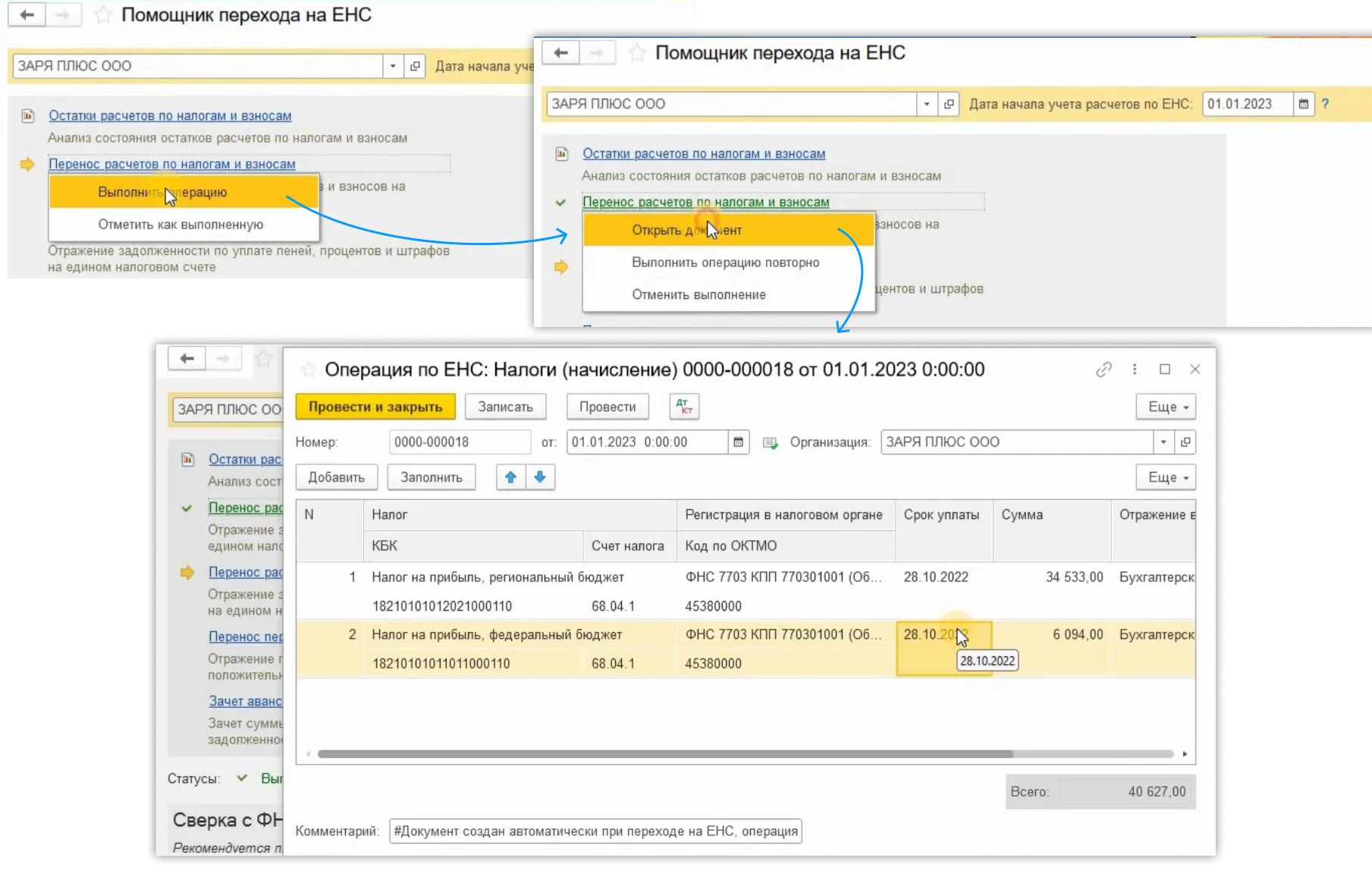

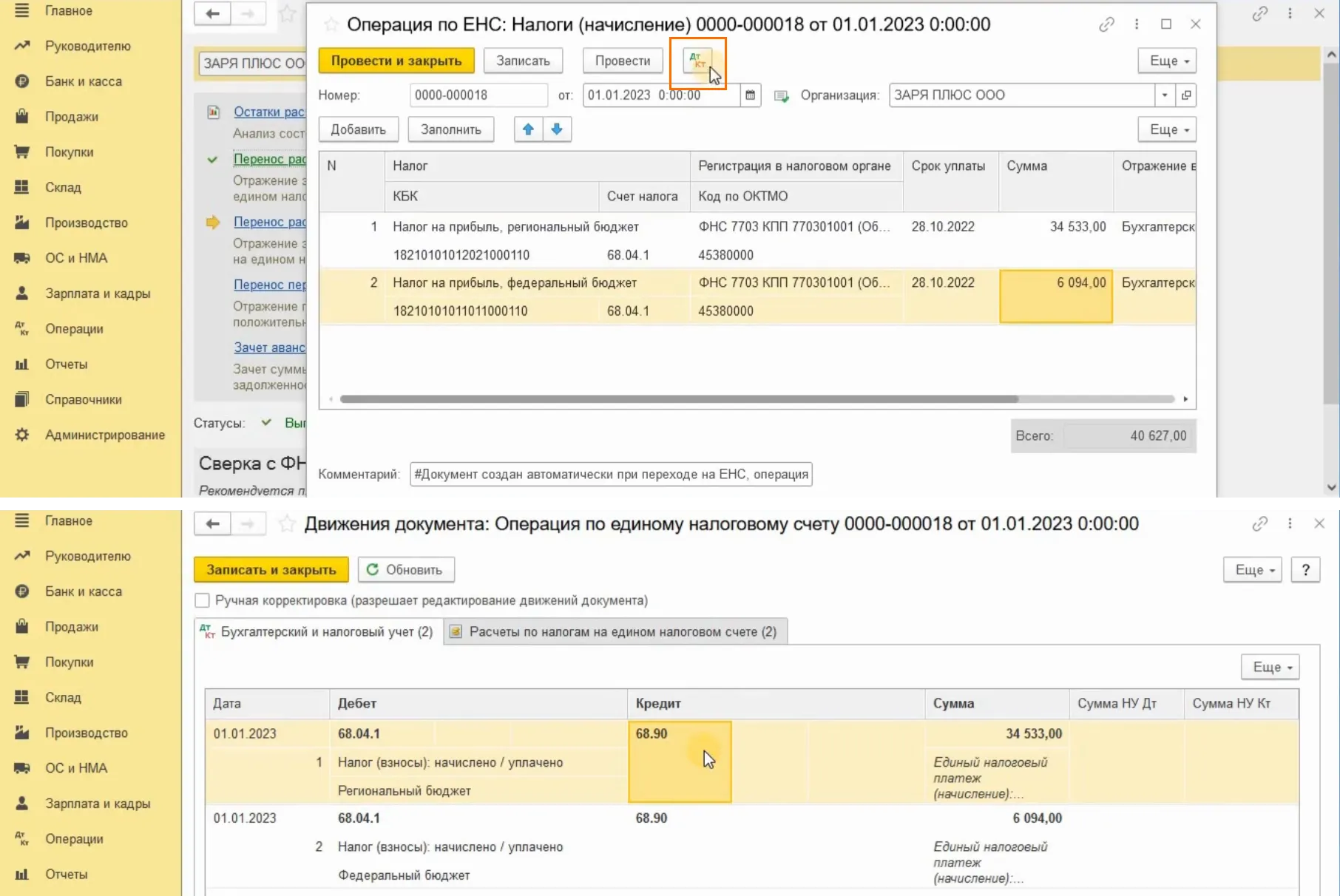

Далее необходимо произвести операцию по переносу расчетов по налогам и взносам. Выполним эту операцию. Если операция прошла успешно, то ссылка изменит цвет на зеленый.

Проанализируем данную операцию. Видим, что документ был заполнен автоматически.

Обратите внимание на то, что этот документ будет заполнен остатками по счетам 68 и 69, по которым уже наступил срок уплаты. Это очень важно! Сроки уплаты можно увидеть в одноименном столбце.

То есть в документ попадут суммы по КТ субсчетов 68 и 69 на 01.12.2022 за минусом дебетовых оборотов за декабрь 2022г. по тем же субсчетам с той же аналитикой. Таким образом начисления декабря 2022 года в документ не попадут.

Конечно, пользователю следует внимательно отнестись к данному документу и проверить все суммы, которые в нем отражены.

Нажмем на кнопку Дт/КТ и увидим проводки по переносу остатков со счетов учета налогов и взносов на ЕНС.

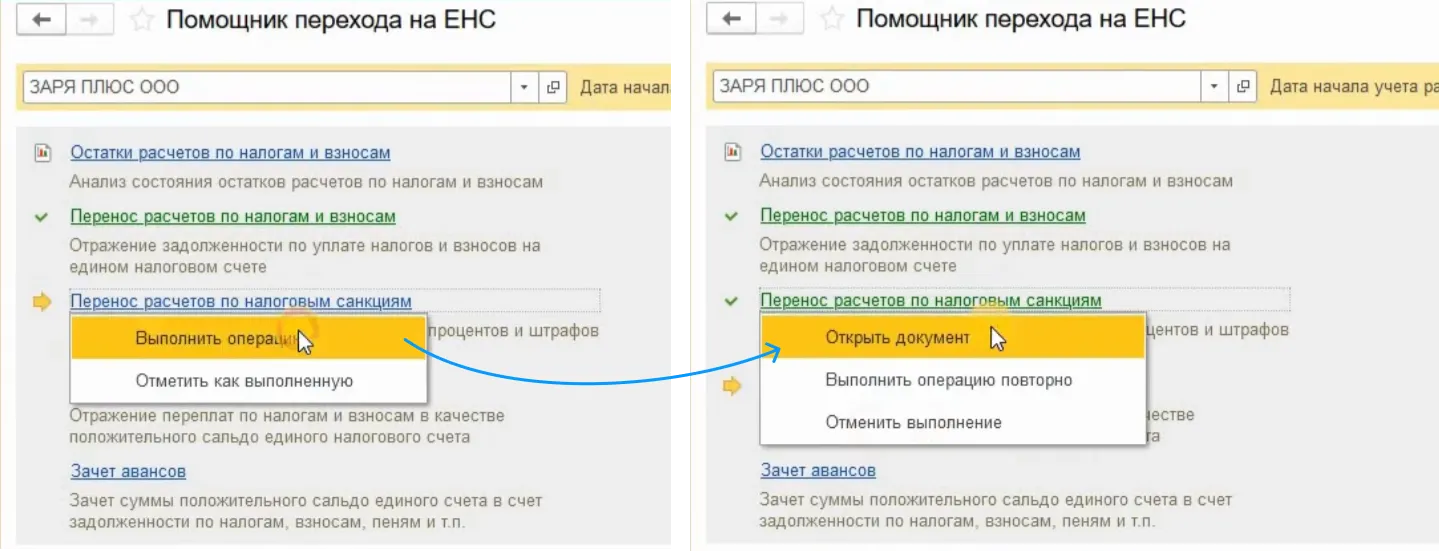

Если у налогоплательщика была задолженность по уплате каких-либо санкций, например, пеней, то в следующем шаге помощника нужно осуществить перенос такой задолженности. Выполняем операцию и анализируем документ аналогично предыдущему. В нашем примере, компания санкций по налогам и вносам не имеет.

При наличии санкций они также будут перенесены в Кт счета 68.90.

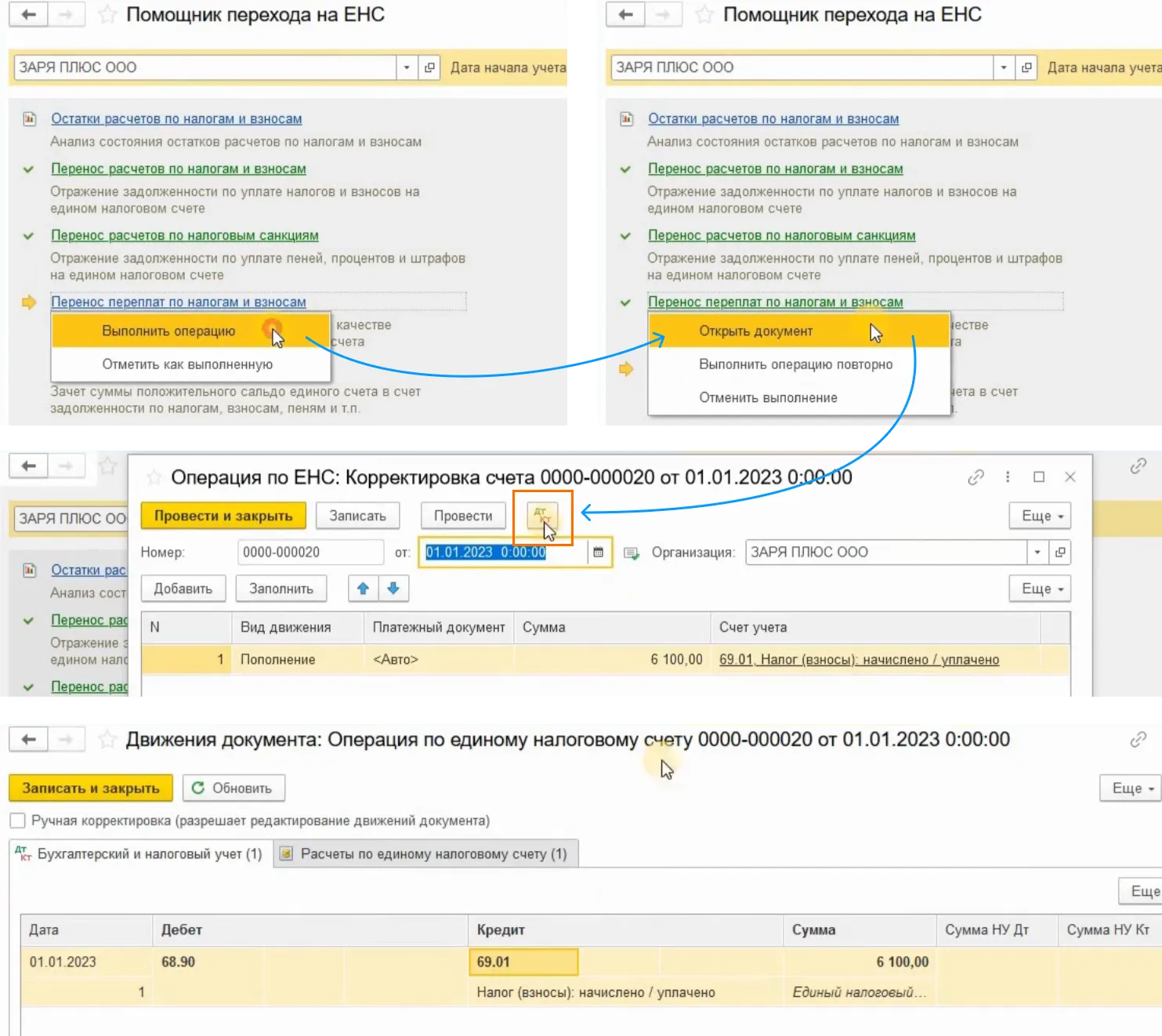

Если у налогоплательщика есть переплаты по налогам и взносам, то следующая ссылка в помощнике поможет перенести их на ЕНС.

Выполняем операцию. И анализируем документ. Документ автоматически заполнится остатками по дебету счетов учета налогов и взносов. И перенесет их в ДТ счета 68.90.

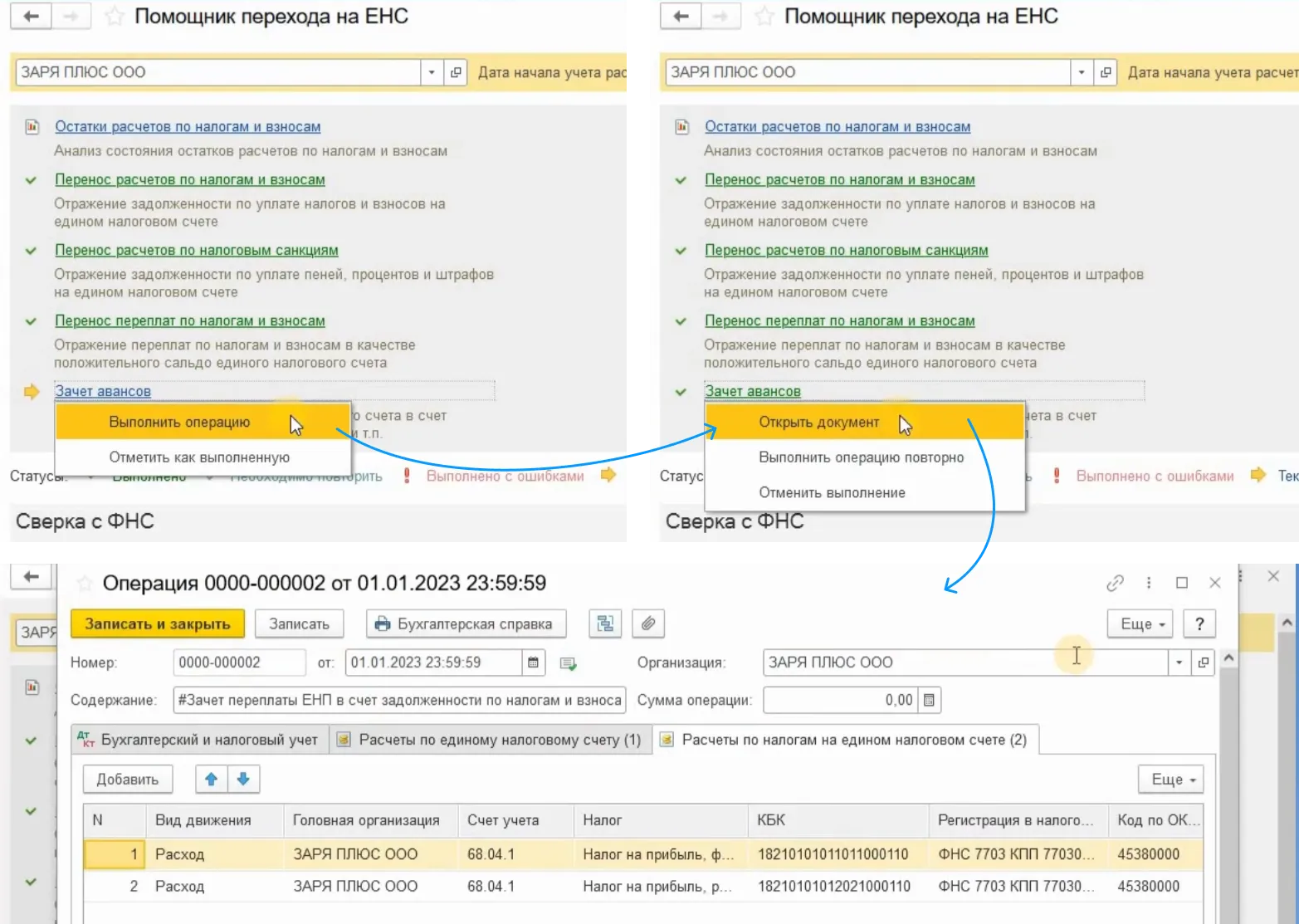

И последним шагом следует произвести зачет авансов. То есть нужно произвести зачет положительного сальдо по ЕНС в счет задолженности по налогам, взносам и санкциям. Бухгалтерских проводок при этом не будет. Будут только записи в регистрах.

Документ также можно открыть и проанализировать.

Надеемся, после просмотра этих примеров, учет и уплата налогов и взносов в программе 1С:Бухгалтерия больше не будет чем-то загадочным и непонятным.

Для нас будет лучшей вашей благодарностью, если посмотрите и поставите лайк видео-версии, а также под этой статьей. И не забудьте подписаться, чтобы не пропустить новые полезные материалы.