Что такое проводка в 1с: Принципы ведения учета | 1С:Бухгалтерия 8

Ручные проводки — почему 8-ка их «не любит»? – Учет без забот

Проводки — это основа бухгалтерского учета и единственный способ отражения движений по счетам. Казалось бы, что плохого в том, чтобы ввести несколько проводок в программу вручную и распечатать обычную бухгалтерскую справку? Для многих людей это значительно удобнее и понятнее, чем искать в незнакомой программе специальный документ, думать, как его правильно заполнить и пытаться понять, почему он не сразу проводится. А еще ручными проводками бывает очень удобно закрывать авансы по 60 и 62 счетам, которые почему-то не всегда автоматически зачитываются программой. Но все-таки большинство программистов, сопровождающих 1С:Предприятие 8, постоянно твердят о том, что пользоваться ручными проводками нужно как можно реже. В чем же причина такого запрета?

Специфика программ 1С восьмой версии такова, что данные о введенных операциях хранятся не только на привычных нам счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы. Такое дублирование данных необходимо, потому что информации, которая хранится на счетах, в некоторых случаях недостаточно для формирования отчетов. Например, когда мы сдаем отчетность по форме 2-НДФЛ, необходимо указать суммы налога, начисленные для каждого человека. Однако, на 68 счете этой информации нет, там есть лишь сумма, начисленная по организации в целом. Конечно, этот налог можно посчитать, основываясь на данных о заработной плате сотрудников, но при этом нельзя забывать, что помимо зарплаты для расчета необходимы данные о личных и имущественных вычетах и доходах на предыдущих местах работы. И если программа будет при формировании справки 2-НДФЛ перебирать и пересчитывать все эти данные по каждому сотруднику за целый год, то заполнение справки может затянуться надолго, особенно, если сотрудников достаточно много. Именно поэтому при ежемесячном расчете зарплаты данные об исчисленном НДФЛ записываются в специальный регистр с детализацией по сотрудникам. В этом случае они все хранятся в одном месте и программа может легко их получить при формировании отчета, а также при ежемесячном расчете этого налога (ведь НДФЛ считается нарастающим итогом с начала года и данные предыдущих периодов, необходимые для расчета, тоже берутся из регистров).

А теперь представьте, что произойдет, например, если бухгалтер обнаружил ошибку в расчете НДФЛ по одному из сотрудников и решил подкорректировать данные по 68 и 70 счетам ручной проводкой (бухгалтерской справкой)? Конечно, данные по 68 счету изменятся и сумма станет правильной, но вот те цифры, которые хранятся в регистрах, останутся прежними. Когда программа будет рассчитывать НДФЛ за следующий месяц, корректировку счетов, внесенную бухгалтером, она просто «не увидит» и начислит НДФЛ без её учета. Точно также будут формироваться справки 2-НДФЛ. Таким образом получается, что после такой ручной корректировки, в отчет будут попадать неверные данные.

Точно такая же ситуация складывается с НДС и данными, необходимыми для формирования книги учета доходов и расходов при применении УСН. Вся информация о базе для исчисления этих налогов хранится в специальных регистрах, поэтому любые ручные проводки по счетам учета НДС (19, 68.02, 90.03, 76.АВ, 76.ВА) никогда не попадут в книгу покупок и книгу продаж, а также в декларацию.  Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Кроме того, крайне нежелательно делать какие-либо ручные проводки по счетам взаиморасчетов с контрагентами (60, 62, 76). Для таких операций существует целый ряд документов, в том числе документ «Корректировка долга», которые позволяет перенести задолженность или провести взаимозачет.

В тех ситуациях, когда внести какие-то ручные корректировки всё-таки необходимо, изменения вносятся не только в данные бухгалтерских счетов, но и в специальные регистры. Однако, помочь в такой ситуации должен квалифицированный программист, который понимает, какие регистры нужно править и какие записи в них вносить.

Однако, есть и хорошая новость. По некоторым счетам всё-таки разрешается делать ручные операции без каких-либо последствий. Вручную можно и нужно начислять любые налоги (за исключением НДС), проводить операции по счетам 58, 66, 67, 75, 79, 80 и некоторым другим.  Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бухгалтерский учет. 1С Управление производственным предприятием 8

Все торговые операции предприятия отражаются в системе бухгалтерского учета. Методы ведения бухгалтерского учета, мспользуемые в конфигурации, полностью учитывают законодательство и в то же время удовлетворяют потребностям бизнеса.

Конфигурация включаент план счетов бухгалтерского учета, отрегулированный согласно Приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31 октября 2000г. №94н. Состав счетов, настройки валютного, аналитического, количественного учетов учитает требования законодательства. Пользователь имеет возможность самостоятельно устанавливать методы учета учета в пределах настройки учетной политики, создать собственные субсчета и разрезы аналитического учета. При чем это не требует каких-либо специальных навыков конфигурирования.

Бухгалтерский учет ведется в соответствии с законодательством во всех разрезах деятельности предприятия:

банковские и кассовые операции;

нематериальные активы и основные средства;

учет товаров, материалов, продукции;

учет расходов и расчет себестоимости;

денежные операции с валютой;

взаиморасчеты с организациями;

расчеты с подотчетными лицами;

расчеты зарплаты сотрудников;

расчеты, связанные с бюджетом.

В бухгалтерском учете находят отражение все операции торговой деятельности предприятия, зарегистрированные в других подсистемах, что обеспечивает высокую степень детализации бухгалтерской отчетности.

Бухгалтерский учет представляет собой один из самых ответственных аспектов деятельности предприятия. Бухгалтеры должны снабжаться средствами автоматизации повышенной надежности и эффективности.

Основной метод регистрации выполнения хозяйственных операций — это ввод в информационную базу первичных документов бухгалтерского учета. Формирование бухгалтерских проводок по документу производится автоматически в случае, если в документе установлен признак отражения торговой операции в бухгалтерском учете. Некоторые документы не отображаются в бухгалтерском учете.

Возможен ввод отдельных бухгалтерских проводок непосредственно.

Поддерживается ведение бухгалтерского учета нескольких юридических лиц в рамках единой информационной базы.  Это особенно удобно, когда хозяйственная деятельность предприятий непосредственно связана между собой: это позволяет использовать единые списки товаров, контрагентов (деловых партнеров), сотрудников, складов и т.д. Обязательная отчетность при этом формируется отдельно.

Это особенно удобно, когда хозяйственная деятельность предприятий непосредственно связана между собой: это позволяет использовать единые списки товаров, контрагентов (деловых партнеров), сотрудников, складов и т.д. Обязательная отчетность при этом формируется отдельно.

В стандартной схеме бухгалтерского учета проводки предназначены для отражения хозяйственных операций только по счетам бухгалтерского учета. Проводка может быть использована для отражения хозяйственных операций также и в аналитическом учете. Что становится возможным при использовании в проводке т.н. субконто — дополнительных реквизитов.

Субконто представляет собой объект аналитического учета, а вид субконто — это совокупность однотипных объектов аналитического учета. Списки контрагентов предприятия, подразделений, складов являются видами субконто.

Виды субконто закрепляются за счетами бухгалтерского учета в плане счетов.

К каждому бухгалтерскому счету может быть прикреплено до 3-х видов субконто.

Бухгалтерская проводка может включать информацию значительного объема.

Дополнительно к счетам кредита и дебета, в проводке можно указать до 3-х субконто дебета и столько же субконто кредита. Если для определенного счета проводки в плане счетов установлен признак ведения валютного и количественного учета, то помимо суммы в рублях, в записи проводки указываются количество и денежная сумма в иностранной валюте.

Все это делает проводку мощным средством для отображения торговых операций в синтетическом бухгалтерскому учете и в различных разрезах аналитического учета одновременно. Причем широкий функционал данного инструмента не вызывает лишних затруднений для пользователя, т.к. формирование проводки осуществляется автоматически.

Артикул № OPGW(L-AL_Tube)-1S 24(M108/R60-101), оптический заземляющий провод OPGW

Области применения:

Кабель OPGW подходит для прокладки на линиях электропередачи с двойной функцией заземляющего провода (предназначенного для замены традиционных статических или экранированных проводов) и провода связи. OPGW проводит ток короткого замыкания и обеспечивает молниезащиту, поскольку он «экранирует» проводники, обеспечивая при этом телекоммуникационный путь для внутренней связи, а также для связи с третьими лицами. OPGW должен выдерживать механические нагрузки и нагрузки окружающей среды, воздействующие на воздушные кабели (например, вызванные ветром или льдом). OPGW также должен быть способен справляться с электрическими неисправностями в линии передачи, обеспечивая путь к земле и предотвращая повреждение тонких оптических волокон внутри кабеля.

Конструкция

Кабель OPGW имеет две конструкции:

Тип центральной свободной трубки — Волокна свободно размещены в герметичной и водонепроницаемой центральной алюминиевой трубке , заполненной блокирующим воду гелем. Эта трубка обеспечивает защиту волокна при монтаже и эксплуатации в суровых условиях окружающей среды. Трубка из нержавеющей стали также может быть из стали с алюминиевым покрытием в зависимости от технических требований.  Оптическая трубка из нержавеющей стали расположена в центре кабеля и защищена одним или несколькими слоями плакированной алюминием стали, проволоки из алюминиевого сплава или стальной проволоки. Металлические провода обеспечивают механическую прочность, чтобы выдерживать тяжелые условия установки и эксплуатации, а также обеспечивают проводимость, позволяющую контролировать повышение температуры в условиях короткого замыкания.

Оптическая трубка из нержавеющей стали расположена в центре кабеля и защищена одним или несколькими слоями плакированной алюминием стали, проволоки из алюминиевого сплава или стальной проволоки. Металлические провода обеспечивают механическую прочность, чтобы выдерживать тяжелые условия установки и эксплуатации, а также обеспечивают проводимость, позволяющую контролировать повышение температуры в условиях короткого замыкания.

Каждое оптическое волокно можно четко различить с помощью системы идентификации волокна, состоящей из цвета и количества кольцевых меток на нем. Эта компактная конструкция отличается высокой механической прочностью и номинальным током короткого замыкания при меньшем диаметре. Меньший диаметр также приводит к превосходным характеристикам натяжения провисания.

Тип многослойной свободной трубки — Волокна свободно размещены в герметичной и водостойкой трубке из нержавеющей стали , заполненной блокирующим воду гелем. Две или три оптические трубки из нержавеющей стали спирально скручены во внутреннем слое многослойного кабеля. Тип с несколькими свободными трубками разработан в основном для очень большого количества волокон, превышающего 48, с максимальным количеством волокон, достигающим 144. Тип с несколькими свободными трубками может удовлетворить требования большого поперечного сечения и большой пропускной способности по току.

Оптическое волокно изготовлено из высокочистого кремнезема и кремнезема, легированного германием. УФ-отверждаемый акрилатный материал наносится на оболочку волокна в качестве основного защитного покрытия оптического волокна. Подробные данные о характеристиках оптического волокна показаны в следующей таблице.

- Оборудование для установки

- Длина рулона должна быть определена во время покупки, чтобы помочь клиенту сократить количество отходов и сократить количество соединений, необходимых во время установки.

- Пожалуйста, свяжитесь с AWG для получения полных подробных технических характеристик, включая данные PLS CADD или данные о ползучести под напряжением.

- Технические характеристики

Бухгалтерская проводка

Бухгалтерская проводка – это запись об изменении состояния объектов учета. Фиксируется в базе данных компьютера или бумажном журнале. Как правило, состоит из числовых характеристик (стоимости, количества) и описания кредитуемого, дебетуемого объекта учета.

Определение бухгалтерских записей

Бухгалтерская запись представляет собой метод регистрации хозяйственных операций на разных счетах. Суммы при этом равные. Через любой субъект хозяйственной деятельности каждый день проходит несколько платежей и торговых операций, в их числе:

- проведение расчетов с поставщиками;

- оплата налогов;

- перечисление средств за покупку устройств;

- обеспечение транспортировки товаров.

Бухгалтерские записи также можно назвать инструментом учета доходов и расходов. Отражается финансовая деятельность с помощью двойной записи:

- Дебет содержит информацию о доходах из различных источников;

- В Кредит вносят сведения о расходах, включая выплату заработной платы, расчеты с контрагентами.

Счета по кредиту и дебету взаимосвязаны. Они представлены в единой таблице, которая также известна как корреспондентский счет.

Все значения в ведомостях должны совпадать с информацией в первичных документах. Другими словами, операции, которые нашли отражение в журналах, в обязательном порядке подтверждаются соответствующей документацией.

Классификация проводок

Различают два вида бухгалтерских записей:

- простые, в которых отражаются два счета (дебет и кредит);

- сложные ― включают более двух счетов.

Проводки используются в зависимости от торговой операции.

Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Примеров может быть несколько:

- закрытие счета реализации и определение финансового результата;

- в издержки производства включаются расходы по управлению. Последние учитываются на счете «Общехозяйственные расходы», при этом никакие хозяйственные факты не происходят.

Уточняющие проводки предполагают ведение исправительных записей, а также записей по списанию калькуляционной разности по счетам производственного процесса. Они в свою очередь делятся на две категории:

- дополнительные, которые увеличивают сумму оборота по счету, при составлении используются обычные чернила;

- сторнировочные – при подсчете итогов красная сумма вычитается, составляются чернилами красного цвета.

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Кто ведет бухгалтерские записи?

Бухгалтерские записи обязаны использовать все субъекты хозяйственной деятельности – и крупные компании, и индивидуальные предприниматели на упрощенной системе налогообложения. Отчетность некоторых организаций подлежит ежегодному аудиту, поэтому им очень важно следить за «порядком» в бухгалтерском учете. К ним относятся следующие категории:

- акционерные сообщества;

- страховые фирмы;

- финансовые и кредитные группы;

- компании, связанные с ценными бумагами;

- негосударственные пенсионные фонды.

Кто несет ответственность за ошибки

Серьезные нарушения в части составления записей могут повлечь за собой применение следующих санкций:

- налоговых;

- административных;

- выплату штрафов.

Ответственность за ошибки лежит на главном бухгалтере, а также руководителе компании. При выявлении ошибки в бумагах необходимо незамедлительно их исправить, так как меры воздействий могут быть серьезными.

За причиненный ущерб ответственность перед непосредственным работодателем несет главный бухгалтер. Он выступает материально ответственным лицом. Порядок его взысканий указывается в трудовом договоре с сотрудником.

Если эта информация не отражена в договоре, по отношению к бухгалтеру могут применяться лишь взыскания, сумма которых не превышает размер его месячного заработка.

Материальная ответственность регламентируется федеральными законами и трудовым кодексом. Трудовой договор не может противоречить законам. Запрещено взыскивать сумму больше, чем указано в кодексе.

Материально ответственным лицом также выступает и руководитель. Все убытки, которые могут взыматься с него, указаны в Трудовом кодексе (статья 277). Аналогичные условия распространяются и на период испытательного срока.

Каждый день компании проводят несколько сделок. К значимым операциям относится и перевод между счетами, поэтому все действия должны найти отражение в базе компьютера. Некоторые организации продолжают вести учет в бумажном журнале.

Проводки дают возможность отследить, как, что и в каком размере переводилось между корреспондентскими счетами. С помощью этой информации можно составить представление о доходах и расходах, а также деятельности компании в целом. На некоторых предприятиях проводится обязательная проверка бухгалтерского учета. Необходимо удостовериться в том, что все проводки не расходятся с первичной документацией. Это позволить избежать применения санкций.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как сделать проводку в 1С:Бухгалтерия?

Подписывайтесь на мой telegram-канал. Сразу оговорюсь, что проектов у меня много, помощников нет, всем помочь физически и морально не смогу, прошу меня простить, если кому-то не ответил или отказал в помощи.

Отправить эту статью на мою почту

Большинство документов конфигурации 1С:Бухгалтерия генерируют в программе формирование проводок, одному документу может соответствовать сразу несколько проводок, а так же одна и та же проводка может формироваться различными документами.

В бухгалтерской практике бывают ситуации, когда нужно отразить хозяйственную операцию введя проводку, но документа для этого в программе не предусмотрено, в таких случаях допускается ручной ввод необходимой корреспонденции.

Если у вас есть вопросы по теме проводка в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Однако, если вы являетесь новичком в работе бухгалтерии или программе 1С и не понимаете каким именно документом надо отразить ту или иную хозяйственную операцию, не спешите вводить их с помощью ручных проводок, это может привести к нарушению учета. Для того, что бы проверить, каким документом оформляется проводка (и есть ли вообще такой документ в информационной системе) есть регистр под названием Корреспонденции счетов. Открывается в разделе Главное → Ввести хозяйственную операцию или через меню Все функции → Регистры сведений → Корреспонденции счетов. Он представлен в виде рабочего места, в котором с помощью отборов можно довольно быстро выполнить поиск документов по интересующей нас проводке. Для этого достаточно указать счета дебета и кредита и в списке отобразятся документы, которым соответствует указанная корреспонденция счетов, при этом так же отображается содержание выполняемой данной проводкой операции и расположение отобранных документов в базе 1С (в каких разделах их можно найти).

Если все же стандартным вариантом отразить хозяйственную операцию не выходит, и документа в информационной системе нет придется сделать проводку в 1С Бухгалтерия вручную, используя специально отведенный для этих целей документ.

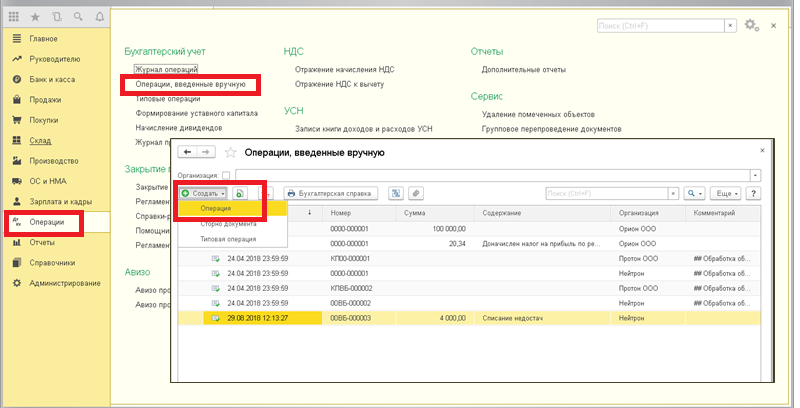

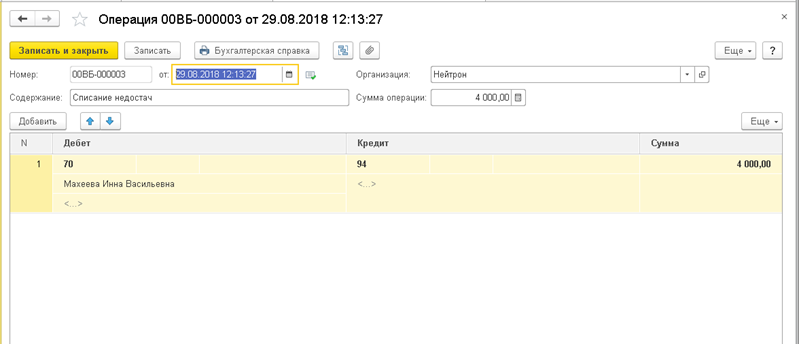

Сделать проводку в 1С Бухгалтерия предприятия 3.0 не сложно, для этого понадобиться создать документ под названием Операция. Открываем раздел Операции → Операции введенные вручную. Далее создаем документ Операция, одним из его назначений является регистрация корреспонденции счетов по бухгалтерскому и (или) налоговому учету вручную. При создании из предлагаемых вариантов выбираем вид Операция.

Заполняется документа довольно просто, в шапке надо указать организацию и содержание (описание хозяйственной операции). Поле Сумма операции заполнять не требуется, его значение будет рассчитано по данным строк табличной части по мере их ввода.

Для заполнения табличной части нажимаем Добавить и в новой строке вводим корреспонденция счетов и сумму, а так же при необходимости указываем дополнительную аналитику и содержание к каждой проводке. Так добавляем строки для каждой проводки.

После документ нужно проверить и если все верно сохранить в системе нажав Записать и закрыть. В итоге в списке операций, введенных вручную, появится новый документ. Проверить сделанные им проводки можно нажав пиктограмму Дт-Кт (Показать проводки и другие движения документа). Так же можно вывести на печать бухгалтерскую справку по введенному документу, выделив его в списке и нажав кнопку Бухгалтерская справка.

Курс 4: Проводка — заполняем систему бухгалтерского учета правильно

Любые системы должны иметь правила, по которым эта система способна правильно работать. Если рассматривать автомобиль как систему, то одно из правил, без исполнения которого он не будет правильно работать — это марка бензина, который использует его двигатель. Нарушение правила системы может вывести ее из строя или нарушить работу эту системы.

Система бухгалтерского учета, конечно, не исключение, она тоже имеет свое правило. Данное правило регулирует способ , используя который мы можем наполнять «систему» бухгалтерского учета информацией . Нарушение данного правила организации бухгалтерского учета ведет к нарушению целостности данных, которые содержатся в системе бухгалтерского учета, и соответственно возникает возможность искажений.

Система бухгалтерского учета заполняется информацией по строго определенному правилу учета.

Правило учета выглядит следующим образом:

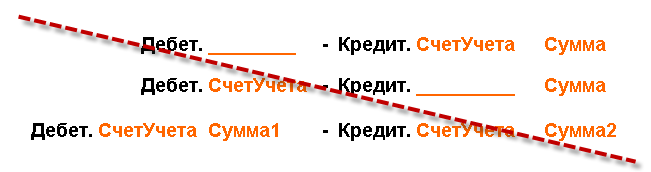

Для того чтобы внести сумму (информацию) по любому счету учета в систему бухгалтерского учета, необходимо создать запись (проводку по счетам) по следующему правилу: в записи (проводке) необходимо одновременно указать Дебет.Счета учета , указать Кредит.Счета учета , указать Сумму .

Проводка — это запись , которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что нельзя записать в систему бухгалтерского учета, следуя этому правилу:

— У нас нет возможности записать сумму на один счет учета, не указав другой счет учета.

— У нас нет возможности записать разные суммы (сумма1 и сумма2) на счета учета, использовав одну проводку.

Запись (проводка), созданная по данному правилу бухгалтерского учета, предотвращает попадание на счет учета информации и денежных сумм без связи с другим счетом учета и не дает провести разные суммы в одной проводке по двум счетам учета. Это правило учета предохраняет систему бухгалтерского учета от попадания в нее не связанной информации и позволяет всегда быть уверенным в том, что баланс сойдется в любом случае.

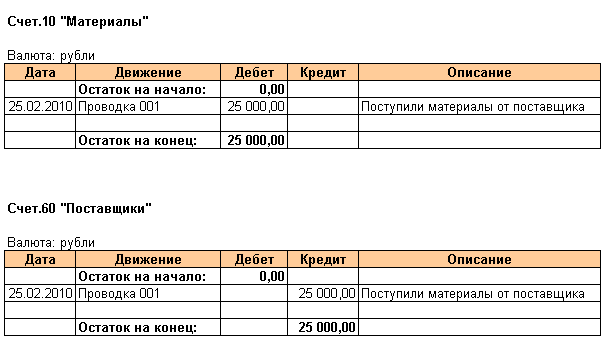

Вот пример проводок (записей), записанных по нашему правилу.

Движения, сделанные первой проводкой, отразятся на счетах учета следующим образом:

В программе 1С проводку можно сделать несколькими способами:

а) просто ввести документом.Операция (указать Дебет счета учета, Кредит счета учета, Сумму)

б) использовать документ, который при проведении сформирует проводки сам так, как их запрограммировал программист 1С для данного документа.

На следующем уроке курса мы узнаем как не растеряться и заполнить правило бухгалтерского учета.