Разница между налоговым и бухгалтерским учетом

Определение бухучета дано в главном бухгалтерском нормативном документе — в п. 2 ст. 1 закона № 402-ФЗ о «О бухгалтерском учете». Согласно указанной норме бухучет заключается в систематическом формировании документированных сведений о хозяйственной деятельности субъектов и составлении на основе этих сведений бухгалтерской отчетности.

Таким образом, основная цель бухучета — формирование отчетных источников, отражающих финансовое состояние хозсубъекта (организации или ИП) и позволяющих внутренним и внешним пользователям судить о результатах его деятельности.

Именно на основании бухотчетности кредитор принимает решение о предоставлении потенциальному заемщику кредита или займа. Удовлетворительные данные бухотчетности позволят организации принять участие в аукционе или конкурсе, а инвесторы на ее основании смогут оценить, есть ли смысл вкладывать в компанию средства.

Не менее интересна информация, зафиксированная в бухотчетности, и внутренним пользователям: на ее основании учредители и руководство принимают взвешенные управленческие решения.

А теперь посмотрим, кто должен вести бухучет — об этом расскажет ст. 6 закона 402-ФЗ. В данном случае исключение сделано только для двух категорий субъектов: ИП (а также частных лиц) и иностранных представительств, если они ведут учет объектов налогообложения в соответствии с установленным законодательным порядком. Кроме того, предусмотрена возможность ведения бухучета в упрощенном варианте для некоторых субъектов:

- малых предприятий,

- некоммерческих организаций,

- участников проекта «Сколково».

Все остальные лица обязаны вести бухучет в общем порядке, руководствуясь специальными правилами, закрепленными в плане счетов и положениях бухгалтерского учета (ПБУ), нормы которых регламентируют те или иные направления бухгалтерской учетной деятельности. По состоянию на 2016 год действует 24 ПБУ.

Чем отличаются положения российского и международного финансового учета — читайте в статье «В чем основные отличия ПБУ от МСФО?».

Существует еще одна особенность бухгалтерского учета — практически всегда он ведется только методом начисления (п. 5 ПБУ 1/2008): хозоперации отражаются в том периоде, в котором они совершались, независимо от того, в каком периоде по ним были произведены денежные расчеты. Исключение сделано только для представителей малого предпринимательства (п. 5 информации Минфина РФ № ПЗ-3/2012), которым разрешено вести бухучет кассовым методом. Однако на практике кассовый метод в бухучете возможно применять только в случае «ручного» ведения бухгалтерии: ни в одной из профессиональных бухгалтерских программ такая возможность не реализована.

И еще один нюанс. В бухгалтерском учете очень четко просматриваются особенности, определяющие различия в его ведении предприятиями разных отраслей и форм собственности. Так, например, план счетов для коммерческих организаций утвержден приказом Минфина от 31.10.2004 № 94н, а план счетов для бюджетников — приказом Минфина от 01.12.2010 № 157н.

Что такое налоговый учет и чем он отличается от бухгалтерского?

Чтобы разобраться с этим вопросом, обратимся к главному налоговому нормативному акту — Налоговому кодексу РФ. Определение налогового учета дано в ст. 313 НК РФ: это система обобщения сведений для исчисления налогов на основании первичной документации в соответствии с правилами, предусмотренными НК РФ.

На основании данных налогового учета составляется налоговая отчетность, основными пользователями которой являются налоговые органы, через них государство осуществляет контроль над полнотой и своевременностью уплаты налогов.

Таким образом, если конечная цель бухучета — представление информации об экономическом состоянии субъекта заинтересованным лицам, то для налогового учета этой целью будет фискальная, надзорная функция государства, заинтересованного в максимальном пополнении бюджета.

Налоговый учет, в отличие от бухгалтерского, в части обязанности его ведения не делает никаких уступок и не освобождает никакие субъекты: вести налоговые регистры обязаны и ИП, и частнопрактикующие лица, и крупные корпорации.

Не делает различий налоговое законодательство ни по отраслевой специфике, ни по организационной: субъекты всех форм собственности и сфер деятельности применяют положения одного и того же НК РФ.

Следующий момент. Если бухучет, как мы выяснили ранее, фактически использует только метод начисления, то в НК РФ для определения доходов и расходов закреплены два учетных метода: и кассовый (ст. 271), и начисления (ст. 272–273). Из-за этого возникают временные или постоянные расходы и доходы

Как учитывать постоянные налоговые расходы и доходы, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Возникновение разницы между налоговым и бухгалтерским учетом

Как видим, различий между рассматриваемыми видами учета немало. Итогом же таких расхождений становится возникновение разницы между показателями бухгалтерского и налогового учета, проявляющееся прежде всего в расчете основного налога — на прибыль. От того, насколько правильно такая разница будет квалифицирована и учтена, зависит корректность определения налоговой базы.

Чаще всего разницы между бухгалтерским и налоговым учетом возникают у организаций, применяющих ПБУ 18/02. Как учитывать разницы между бухгалтерским и налоговым учетом по ПБУ 18/02, в деталях разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Представляем вашему вниманию таблицу, которая поможет понять, по каким активам и объектам возникают наибольшие различия. Сопоставление показателей бухгалтерского (БУ) и налогового учета (НУ) по перечисленным в таблице статьям мы настоятельно рекомендуем вам выполнять перед заполнением декларации по налогу на прибыль.

Вероятность возникновения различий между БУ и НУ

Стоимость внеоборотных активов (кроме ОС и НМА)

Стоимость оборудования к установке

Покупная стоимость материалов

Покупная стоимость товаров

Расходы будущих периодов

Выручка от реализации продукции, товаров

Выручка от реализации основных средств

Стоимость основных средств

Амортизация основных средств

Стоимость нематериальных активов

Амортизация нематериальных активов

Прямые расходы на производство

Стоимость реализованных покупных товаров

Стоимость реализованного прочего имущества

Стоимость реализованных основных средств

Стоимость реализованных нематериальных активов

Итоги

Различия бухгалтерского и налогового учета проявляются прежде всего в целях, для которых разработаны эти учетные системы. Результатом таких различий становится возникновение разницы, которую необходимо учитывать при расчете налогов.

Бухгалтерский и налоговый учет

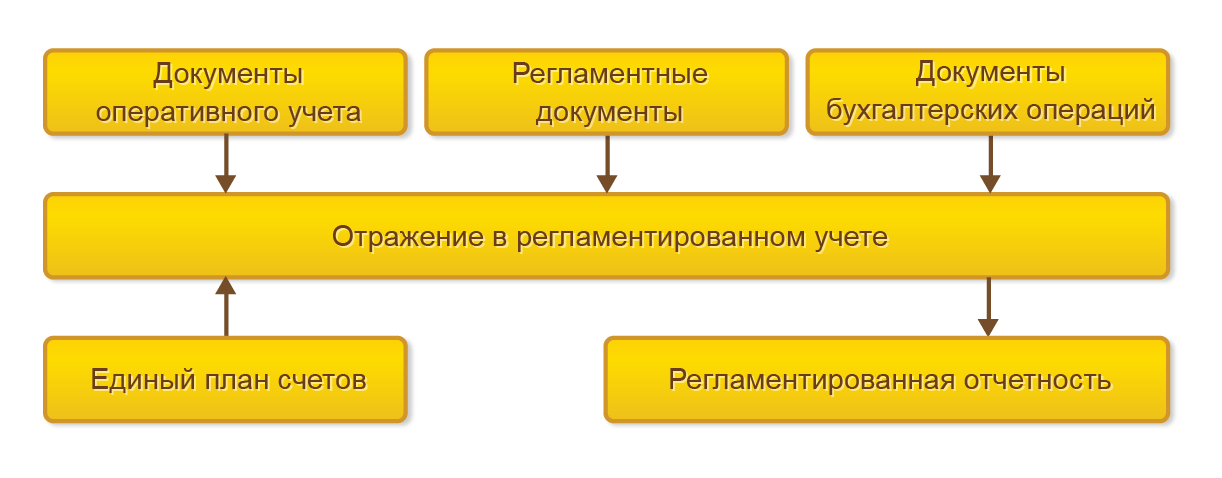

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Список Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН.

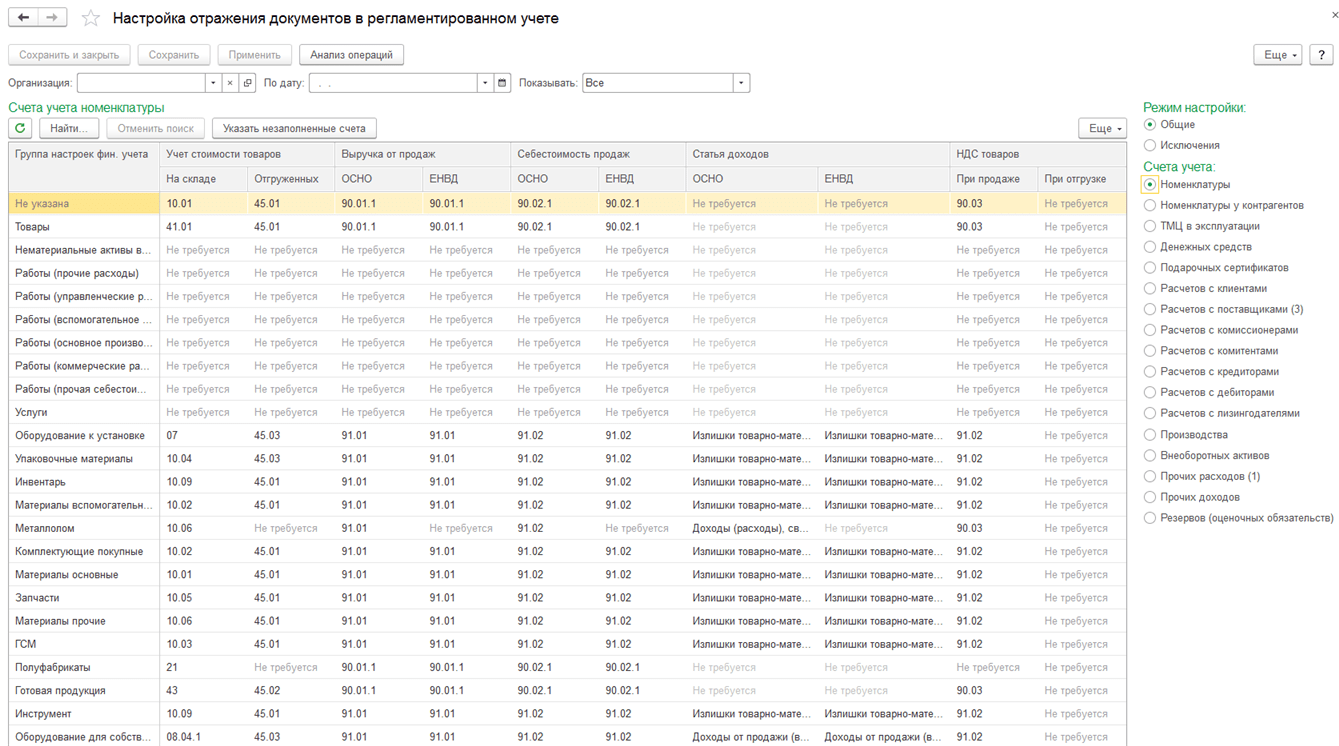

Настройки учета и отражения документов

- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

- для групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

- статей расходов;

- статей доходов;

- видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

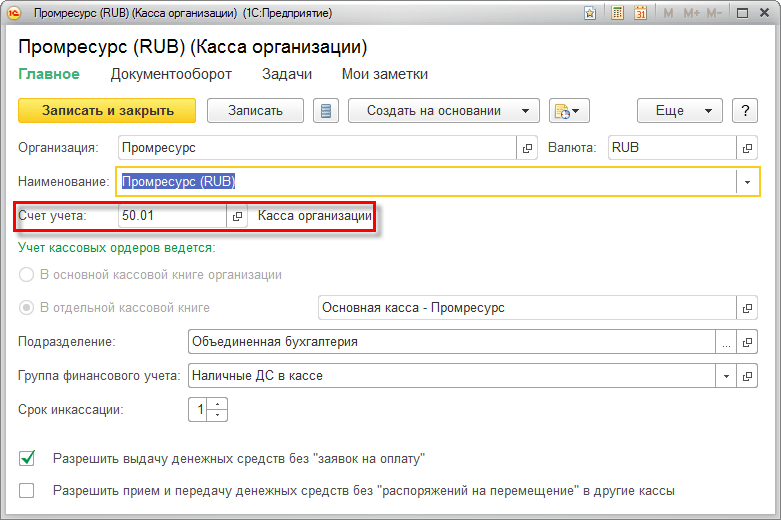

- касс и банковских счетов (пример показан на рисунке).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

- документами оперативного учета;

- бухгалтерскими (неоперативными) операциями;

- регламентными документами закрытия отчетного периода.

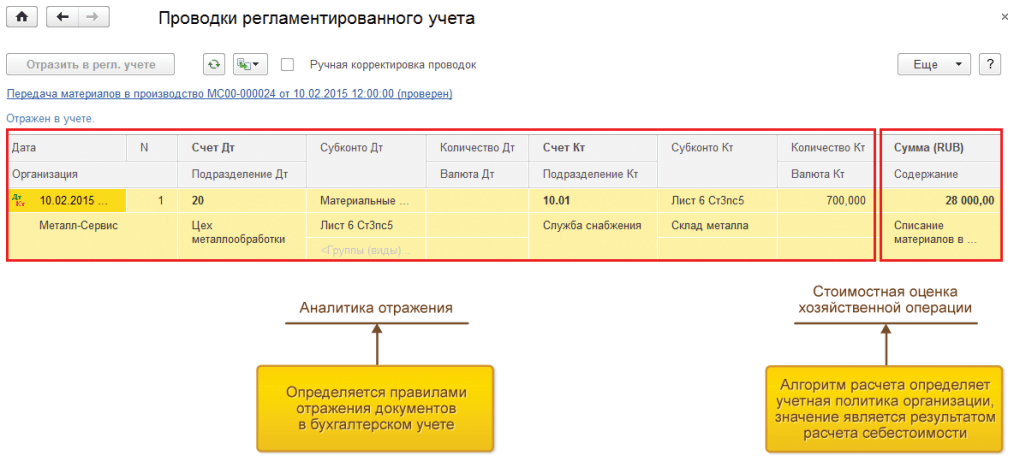

Формирование и контроль проводок по документам

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

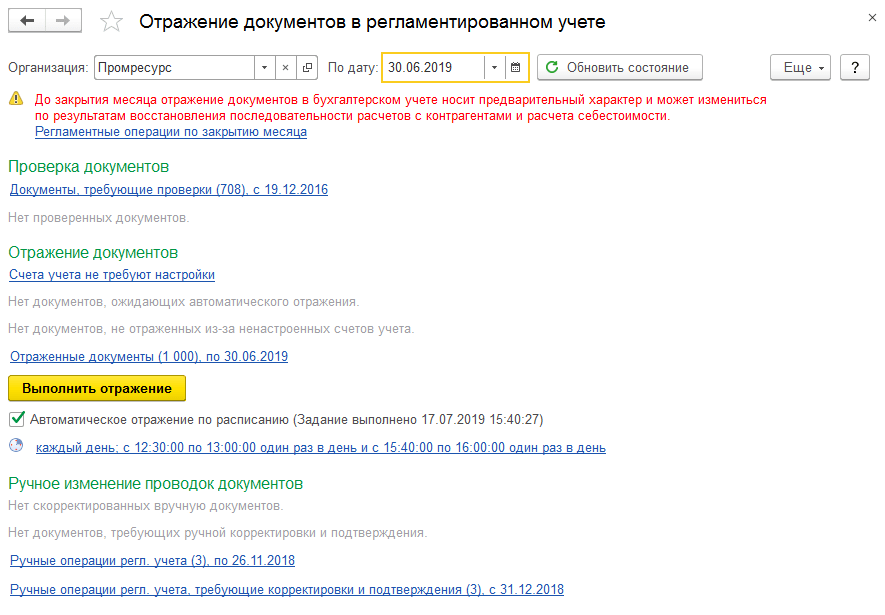

В рабочем месте Отражение документов в регламентированном учете выполняется мониторинг состояния отражения документов в бухгалтерском учете.

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа — на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете сформирована группа гиперссылок Ручное изменение проводок документов, позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

- с запретом редактирования — проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

- только уведомительная, без запрета редактирования — проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

- непосредственно в форме документа;

- в рамках рабочего места Отражение документов в регламентированном учете.

- указание аналитики отражения при формировании проводки — определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции — как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры Закрытия месяца.

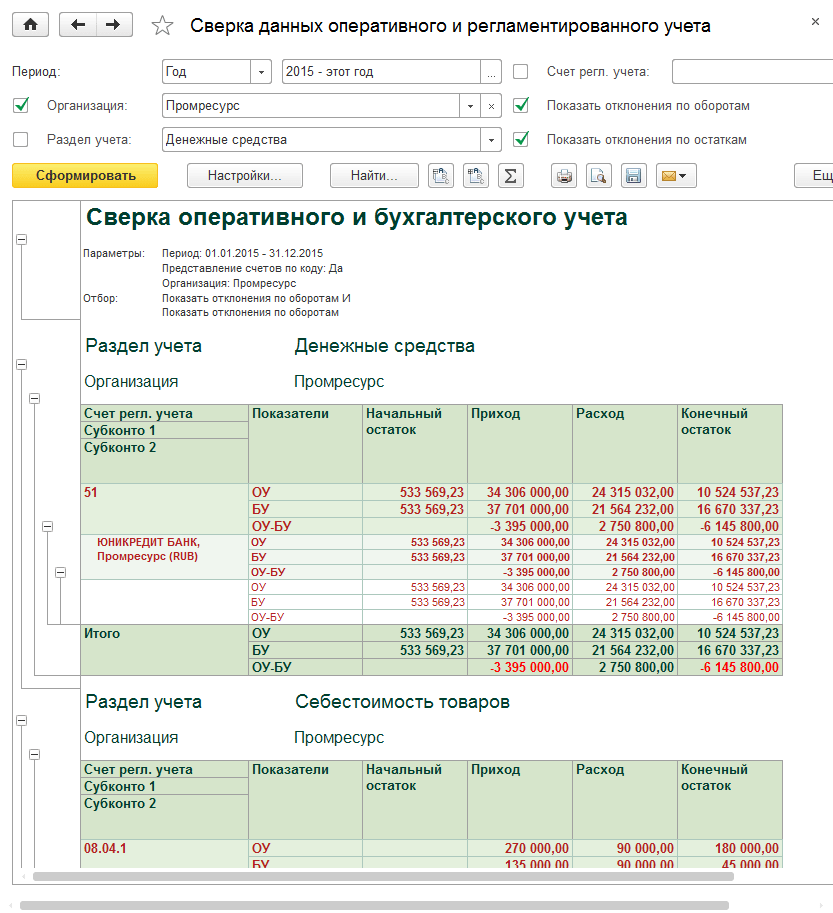

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет Сверка данных оперативного и регламентированного учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по кредитам и займам;

- расчеты по лизингу;

- прочие расчеты с контрагентами;

- расходы.

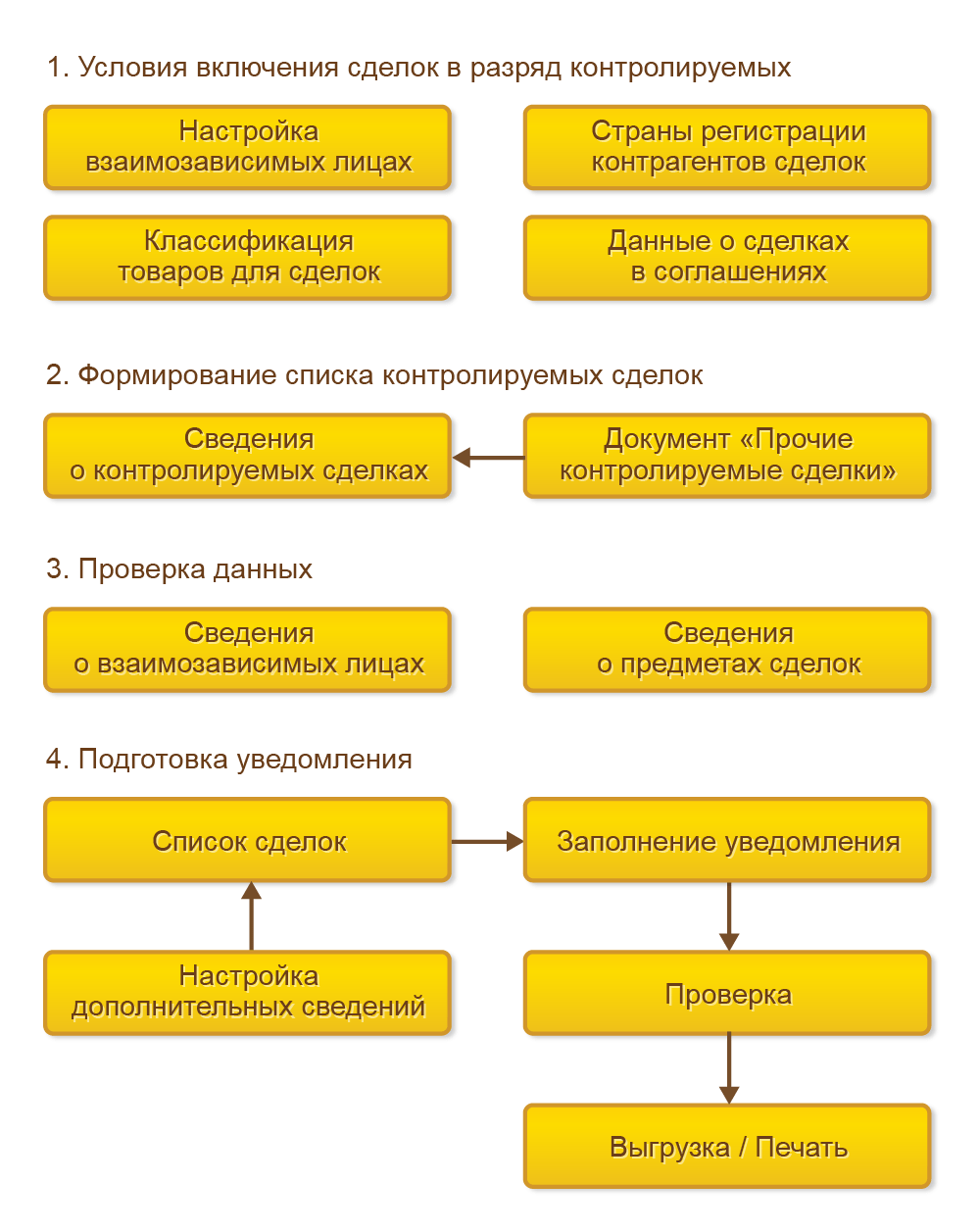

Контролируемые сделки

С 2012 года действует глава V.1 НК РФ, которая посвящена налоговому контролю сделок между взаимозависимыми лицами (и лицами, приравненными к взаимозависимым) на предмет соответствия цен по ним рыночным. Регламент подготовки уведомления предполагает исполнение четырех этапов, представленных на схеме.

Подготовка уведомления о контролируемых сделках выполняется в специальном рабочем месте Помощник подготовки уведомления о контролируемых сделках за выбранный отчетный год в рамках конкретной организации.

На этапе подготовки данных работа строится путем постепенного указания необходимой информации. Подготовленное уведомление о контролируемых сделках выгружается файл (ы) в формате XML, который соответствует утвержденному ФНС формату.

При выгрузке нужно указать каталог размещения сформированного файла (ов). После передачи уведомления в ФНС внести изменения в предоставленные материалы можно путем создания корректировки уведомления.

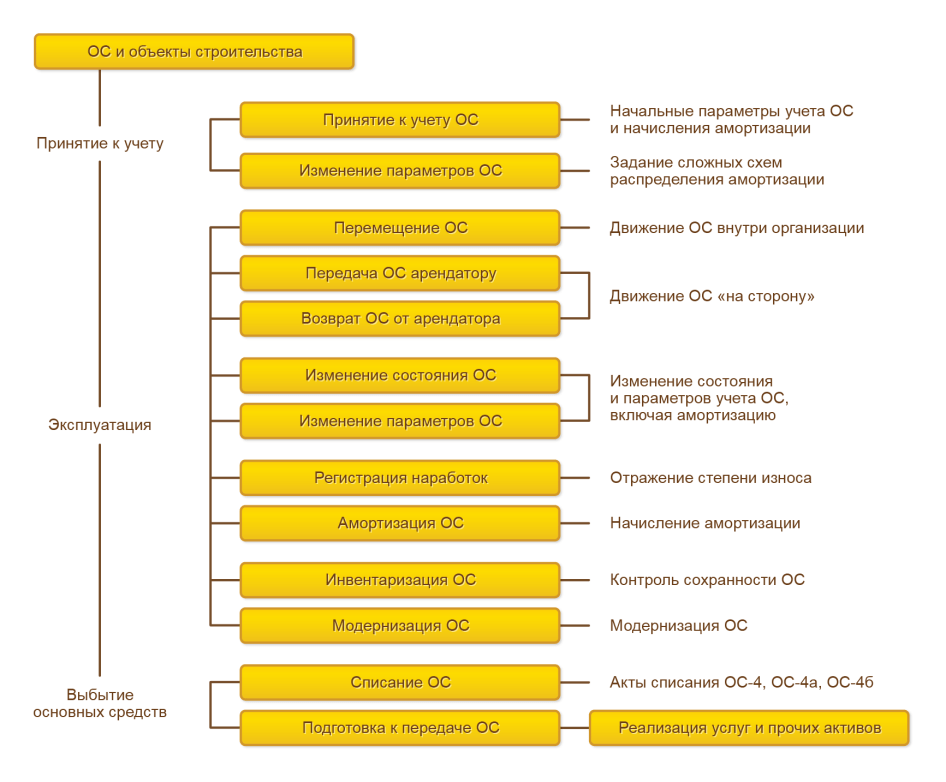

Учет основных средств и объектов строительства

Контроль состояния и использования внеоборотных активов является важной задачей аналитической работы. Внеоборотные активы — это материальное воплощение применения на предприятии достижений научно-технического прогресса, резерв повышения эффективности производства.

Учет основных средств является исключительной задачей бухгалтерского и налогового учета, поскольку его правила целиком определяются законодательными нормами.

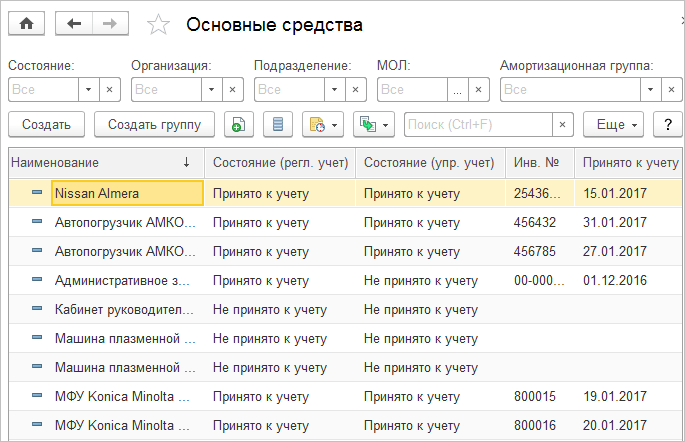

Все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации, могут быть указаны в списке Основные средства.

В параметрах элементов списка Основные средства указываются общие данные, характеризующие сам объект учета. Все свойства объекта как основного средства, а также учетные параметры указываются непосредственно в документе Принятие к учету ОС.

- приобретение оборудования;

- монтаж и ввод в эксплуатацию;

- эксплуатация (включая ремонт);

- модернизация;

- разукомплектация;

- частичная и полная ликвидация (продажа).

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Все печатные формы первичных документов и инвентаризационных актов соответствуют образцам, установленным законодательством. Для контроля наличия объектов основных средств, а также их движения внутри организации предназначен отчет по форме ОС-6.

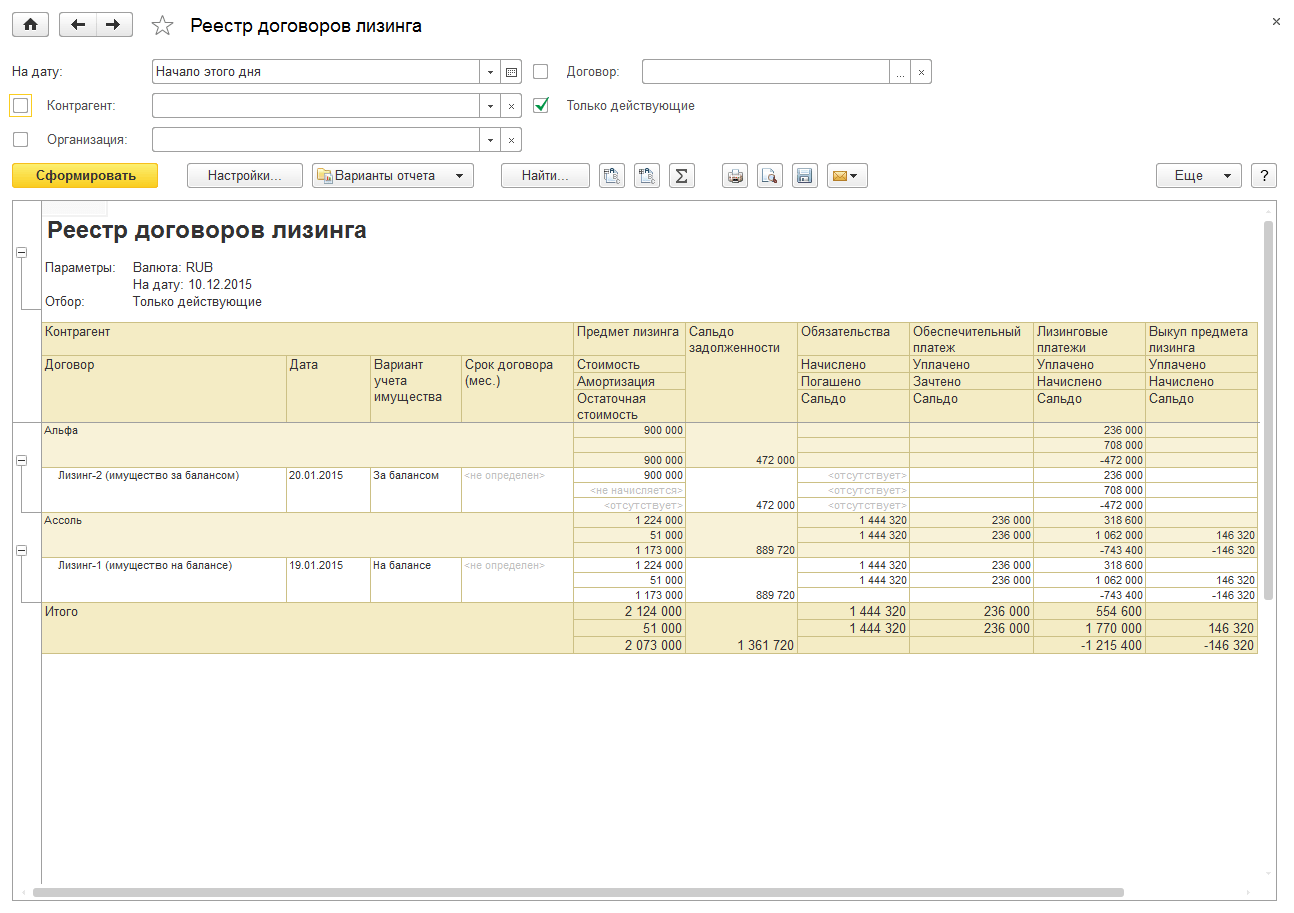

Обеспечивается учет основных средств, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Поддерживается ведение договоров лизинга и возможность настроек счетов учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Контроль арендных обязательств по исполнению лизинговых договоров и состояния взаиморасчетов с лизингодателем выполняется в рамках отчета Реестр договоров лизинга.

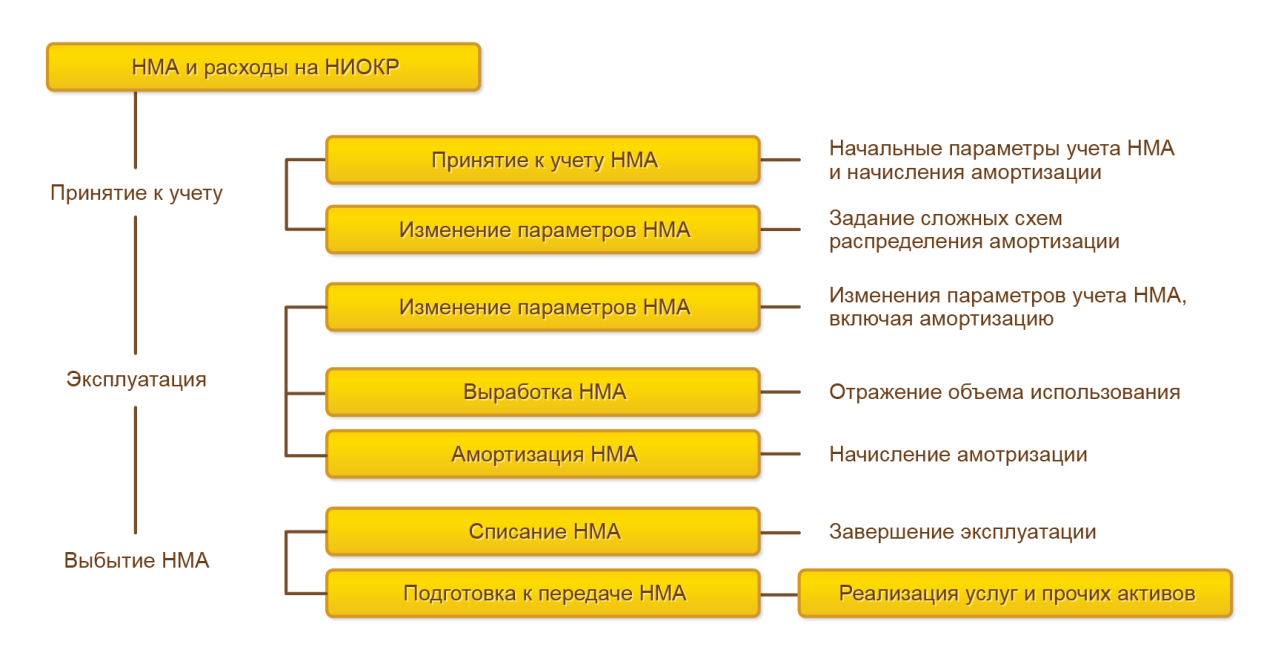

Учет нематериальных активов и расходов на НИОКР

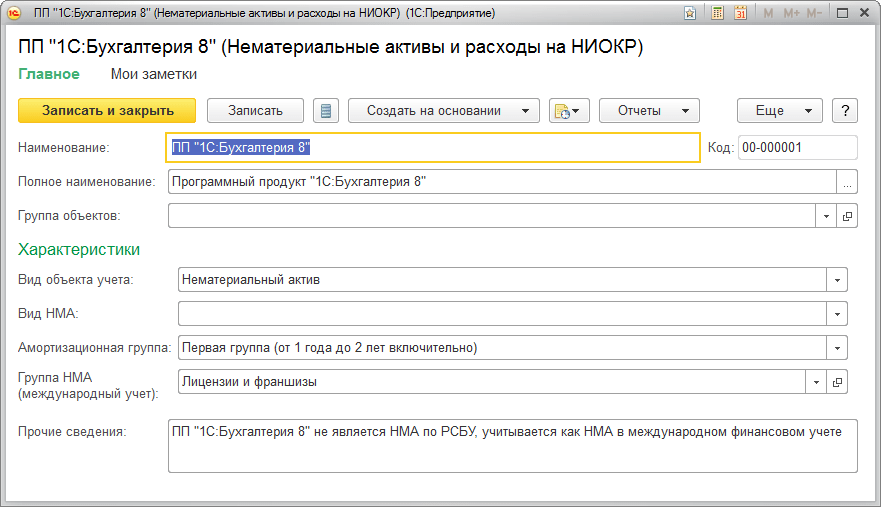

Нематериальные активы (далее — НМА) — права, принадлежащие организации, отличительной особенностью которых является отсутствие вещественно-натуральной формы.

Список нематериальных активов представлен элементами списка Нематериальные активы и расходы на НИОКР с видом объекта учета Нематериальный актив. В карточке элементов списка для объектов учета задаются основные характеристики НМА:

- приобретение / создание;

- эксплуатация;

- полное и частичное списание;

- выбытие (продажа).

При создании объектов НМА могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) как объектов НМА.

- к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг);

- к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления.

Проекты НИОКР создаются в списке НМА и расходы на НИОКР отдельными позициями, для которых в реквизите Вид объекта выбирается значение Расходы на НИОКР. В оперативном учете все расходы на НИОКР не признаются затратами и учитываются на регистрах регламентированного учета с признанием стоимостной оценки на конец отчетного (месячного) периода. Состав расходов может быть проанализирован на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

По результатам НИОКР может быть оформлено возникновение новых нематериальных активов.

Налог на добавленную стоимость

Прикладное решение предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

- для компаний, одновременно осуществляющих операции как облагаемые, так и не облагаемые НДС, суммы «входящего» НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии. Проводки для документов, изменяющих назначение использования номенклатурных затрат для целей налогообложения, формируются автоматически в налоговом периоде, в котором такое изменение было зафиксировано;

- при определении периода принятия к вычету НДС по операциям, для которых необходимо выполнение дополнительных условий для принятия входящего НДС к вычету, в т. ч. по основным средствам, нематериальным активам, товарам (работам, услугам), использованным при производстве и реализации на экспорт сырьевых товаров;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учет на стороне продавца указанных товаров также поддерживается в прикладном решении.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В «1С:Комплексной автоматизации» порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет Реестр счетов-фактур выданных, который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте Сверка данных учета НДС:

Прочие налоги и сборы

- бухгалтерский и налоговый учет ведутся независимо;

- обеспечивается сопоставимость данных бухгалтерского и налогового учета (на основании рабочего плана счетов регламентированного учета);

- суммовые и количественные показатели равны при отсутствии объективных причин расхождения.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР.

Учетные данные отражаются в регистрах налогового учета. По ним проверяется полнота и достоверность отражения всех хозяйственных операций в системе налогового учета. Результат расчета налога на прибыль подтверждается справками-расчетами и используется при заполнении декларации по налогу на прибыль.

Отложенный налог на прибыль можно выделить в бухгалтерском учете и отразить на соответствующих счетах (09 и 77).

Оперативное выявление ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль.

- налог на имущество — объектом налогообложения признается движимое и недвижимое имущество российских организаций, учитываемое на балансе в качестве объектов основных средств (с 2019 года для движимого имущества в программе недоступно указание ставки и льготы);

- транспортный налог — налогообложение транспортных средств. Налог установлен Налоговым кодексом и вводится в действие законами субъектов Федерации;

- земельный налог — налог на владельцев земельных участков, зачисляемый в местный бюджет по месту нахождения объекта налогообложения.

Для всех указанных налогов доступен выбор порядка уплаты авансовых платежей. Расчет имущественных налогов выполняется отдельными одноименными процедурами в рамках закрытия месяца. Результат расчета имущественных налогов подтверждается справками-расчетами и используется при заполнении деклараций по налогам и авансам по налогам.

Для ведения учета торгового сбора в плане счетов предназначен предопределенный счет 68.13 «Торговый сбор», субконто «Виды платежей в бюджет (фонды)». Поддерживается начисление и оплата торгового сбора.

Для самостоятельной проверки данных учета на соответствие 12 критериям, приведенным в «Концепции системы планирования выездных налоговых проверок», предназначен отчет Оценка риска налоговой проверки:

Отчет можно сформировать на конец любого квартала с начала года. Проверка проводится по данным учета и регламентированной отчетности в информационной базе.

Стандартные отчеты и регламентированная отчетность

- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- обороты между субконто;

- анализ счета;

- анализ субконто;

- карточка счета;

- карточка субконто;

- отчет по проводкам;

- сводные проводки;

- главная книга.

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма № 5);

- отчет о целевом использовании средств (форма № 6).

Для анализа информации, отраженной в регламентированных отчетах, предусмотрены механизмы расшифровки показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс (указываются в списке Организации с настройкой Обособленное подразделение), доступно формирование отдельной бухгалтерской отчетности. Отчетность организации, имеющей филиалы, включает показатели деятельности всех подразделений, в том числе выделенных на отдельные балансы.

- сведения о полученных и выданных обеспечениях;

- задолженность по кредитам и займам;

- расходы по лизингу;

- анализ оборота денежных средств;

- оборотно-сальдовая ведомость;

- дополнительные показатели (амортизация, просроченная задолженность и т. п.).

Формирование отчетов для отправки в банк строится на алгоритмах заполнения бухгалтерской отчетности. Поддерживается расшифровка показателей сформированных отчетов. Сформированный комплект отчетности подлежит визированию электронной подписью.

- неформализованную переписку с ФНС, ПФР и Росстатом;

- сверки с налоговой (запросы ИОН);

- сверки с ПФР (запросы ИОС);

- отправку реестров больничных листов в ФСС;

- получение требований и уведомлений;

- отправку электронных документов в ответ на требования ФНС;

- возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид).

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может представлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, участников сделки) и один или несколько графических файлов отсканированных изображений.

Бухгалтерский и налоговый учет в 1 С: в чем разница

1С:Бухгалтерия формирует обязательную (регламентную) отчётность в компаниях, которые могут работать в любых направлениях. Программа позволяет автоматизировать многие бизнес-процессы и существенно упростить ведение учёта. Организация бухгалтерского и налогового учёта осуществляется на основании действующих законодательных актов Республики Беларусь. Чтобы избежать ошибок и неточностей во время формирования соответствующих отчётов, стоит знать, в чём разница между БУ и НУ.

Бухгалтерский учёт в 1С

Бухгалтерский учёт занимается изучением количественной стороны хозяйственных явлений. В нём прослеживается непрерывная связь с качественной стороной, путями сплошной, непрерывной, документально обоснованной и взаимосвязанной регистрацией хозяйственных факторов. Они могут выражаться как в натуральных, так и денежных показателях. В учёте отражается вся финансовая и хозяйственная деятельность предприятия.

Основная цель бухучёта – это сформировать отчётность. Компании, которые не относятся к малому бизнесу, подготавливают отчётность, включающую:

- бухгалтерский баланс

- отчёт о прибыли

- отчёт об убытках

- разные приложения.

Баланс состоит из двух разделов: актива и пассива. В первом разделе отображается имущество, которое принадлежит компании. Во втором – источники, формирующие имущество. В конце каждого раздела высчитывается итоговая сумма, которая называется валютой баланса. Если баланс составлен правильно, то актив и пассив будут равны.

Все выполненные в базе бухгалтерские операции за время отчётного периода записываются в виде проводок. Предприятие самостоятельно определяет и утверждает учётную политику. Она составляется на каждый год.

Приступать к формированию бухгалтерского учёта в 1С можно только после выполнения обязательных операций, связанных с закрытием месяца. Они выполняют все нужные расчёты и формируют недостающие движения. Если это условие не выполняется, то равенства в балансе не достигается. Такая ситуация говорит о грубейшей ошибке.

Создать и заполнить отчёт в 1С можно в окне «1С-Отчётности» или в всплывающей на рабочий стол задаче. Если организация относится к малому предприятию, то для заполнения документации берётся упрощённая форма.

Для заполнения титульного листа нужны данные, которые находятся в справочнике «организации». Все графы, указанные в отчёте, можно расшифровать и увидеть, из каких счетов и субконто взяты данные для получения той или иной цифры в отчёте.

Виды бухгалтерского учёта

Виды бухгалтерского учёта, которые можно выделить:

- Простой. Отсутствует двойная запись. Основан на стандартных фиксациях всех финансовых операций, которые отображаются в одной таблице. Ведение является трудоёмким, поэтому здесь часто встречается большое количество ошибок. В последующем их тяжело исправить, так как данные не систематизированы.

- Мемориально-ордерный. Основывается на данных о проведённых операциях, которые зафиксированы и отображены в первичной документации – мемориальном ордере. Присутствует некая систематизация, а все действия выполняются последовательно.

- Журнально-ордерный. Устраняет недостатки, которые присутствуют в мемориально-ордерном. Вносит в систему, которая сложилась, простоту и порядок. Все записи вносятся в строгом хронологическом порядке с учётом их классификации. Это позволяет вести синтетический и аналитический бухучёт отдельно друг от друга.

- Упрощённый. Был введён для некоторых категорий субъектов хозяйственной деятельности: малый бизнес, некоммерческие организации, другие. Небольшие предприятия могут не пользоваться регистрами бухучёта. Все хозяйственные операции прописываются в одной таблице.

- Автоматизированный. Заполняется специальными бухгалтерскими программами, например, 1С. Весь процесс учёта полностью автоматизирован, облегчён. Бухгалтеру необходимо только вводить данные, указанные в первичной документации. Программа сама заполнит все формы бухгалтерской отчётности.

Для формирования того или иного вида отчётности понадобятся разные подходы в сборе и хранении данных. Они также отличаются технологиями, которые используются для систематизации, некоторыми нормативными ограничениями. Выбранный вид бухучёта обязательно отражается в учётной политике компании.

Что такое налоговый учёт в 1С

Очень часто при упоминании НУ говорят о разнице, которая появляется во время отображения расходов (редко доходов). Её получают путём изъятия налогов в размере, который соответствует постановлениям налогового кодекса, и суммы, проходящей по счетам бухучёта за текущий период. Если налоговый учёт ведётся правило, то декларация на прибыль заполняется корректно.

Налоговый отчёт должен содержать и отображать данные, связанные с:

- порядком формирования суммы доходов/расходов

- порядком определения части расходов, которые были учтены для целей налогообложения в текущем (налоговом) периоде

- суммами остатков расходов/убытков

- формированием сумм, которые относятся к создаваемым резервам

- суммой задолженности по расчётам с бюджета по налогу на прибыль.

Налогоплательщик самостоятельно организовывает систему налогового учёта, которая не должна противоречить основным правилам и нормам. Порядок ведения такой отчётности прописывается в учётной политике предприятия и утверждается соответствующим приказом.

Главная задача налогового учёта в 1С – рассчитать налог на прибыль, а точнее расчёт налоговой базы. Базы по налогу на прибыль представлены разницей между доходами и расходами. Однако сложность заключается в том, что доходные и расходные данные отображаются в разных видах учёта по-разному.

В программе предусмотрен специальный налоговый план счетов. Он имеет приближённую к бухгалтерскому плану счетов структуру и состав. Это во многом упрощает процесс сопоставления данных с БУ и НУ. Исходя из информации, которая представлена в налоговом учёте, формируются налоговые регистры, составляется декларация по налогу на прибыль. Заполнение осуществляется в автоматическом режиме.

Виды налогового учёта

В зависимости от выбранной системы налогообложения, определяется вид учёта:

- Общий.

- Упрощённый (доходы минус расходы).

- Патент, другое.

Чтобы установить систему налогообложения, нужно зайти в раздел «Налоги и отчёты», перейти в «Настройки налогов и отчётов». Выбрать необходимую систему можно и во время создания новой базы.

Основные отличия между бухгалтерским и налоговым учётом

Бухгалтерский и налоговый учёт – в чем разница? Эти два вида учётной деятельности достаточно тесно взаимосвязаны и должны в обязательном порядке вестись на всех предприятиях. Однако они имеют достаточно много различий:

- Бухгалтерский и налоговый учёт составляются на основании разной законодательной базы.

- Бухучёт показывает результат деятельности организации, налоговый учёт необходим, чтобы фискальные службы могли контролировать соблюдение предприятием сроков и объёмов отчисляемых налогов.

- На практике различия выражаются в таких аспектах:

- по принципу отображения приходов и расходов

- по способу указания имущества, на которое может начисляться амортизация

- по формированию ресурсов

- по подходам к оценке запасов.

Все эти разницы приводят к возникновению постоянных и временных разниц. Первые можно связать с тем, что определённую часть прибыли заносят в бухгалтерский отчёт, а другую – в налоговый. Временная разница появляется во время внесения доходов и расходов в разные отчётные периоды. Это выражается в том, что образовываются отложенные налоговые активы или обязательства.

Есть также отличия в порядке учёта основных средств компании, налога на прибыль, ряде других аспектов. Всё это может привести к определённым сложностям при ведении БУ и НУ на предприятии.

БУ и НУ – отражение в 1С

Чтобы правильно отобразить данные учёта в программе 1С при работе с налоговым учётом, необходимо установить или проверить соответствующие программные настройки. Затем документ важно корректно заполнить. Рассмотрим настройки, которые могут повлиять на отображение данных в НУ.

Вкладка «План счетов». План счетов содержит отметки, которые указывают, будут ли по данному счёту формироваться проводки налогового учёта. Это предусмотрено не по всем счетам, поэтому здесь нужно внимательно просмотреть каждый пункт.

Вкладка «Учётная политика». Отдельно определяет значение показателей, которые необходимы для БУ. Показывает правила налогового учёта.

Вкладка «Настройка налогов». Позволяет пользователю правильно задать систему налогообложения. Здесь также можно выбрать параметры, на основании которых компания будет проводить расчёт налога на прибыль.

Вкладка «Статьи затрат». Справочник имеет две колонки «Наименование» и «Вид расходов НУ». Элементы справочника, которые отмечены жёлтым кружочком, относятся к предопределённой категории. Если говорить проще, то их создали разработчики программы. Не стоит удалять эти элементы. Недостающие статьи могут добавляться пользователями и удаляться в случае ненадобности. Здесь «Наименование» может встраиваться в произвольной форме, а «Вид расходов НУ» выбираться из справочника, который нельзя редактировать. Он содержит все виды расходов, которые указываются в налоговом учёте.

После заполнения документа следует просмотреть проводки. В проводках данные, которые указываются в графе «Сумма», связаны с бухучётом. К налоговому учёту относятся данные, прописанные в графе «Сумма Дт» и «Сумма Кт». ПР и ВР – это постоянные и временные разницы. Сумма постоянных разниц дополнительно указана на забалансовом счёте, который связан с НУ.

Сравнение данных БУ и НУ

Чтобы сравнить данные, а также выявить ошибки и расхождения между бухгалтерским и налоговым учётом, допустимо пользоваться стандартными отчётами. Они представлены в пункте «Отчёты». В зависимости от интересующих данных, бухгалтер выбирает подходящий отчёт.

Сравним данные НУ и БУ в 1С на примере оборотно-сальдовой ведомости. Чтобы в отчёте отобразились данные НУ, ВР, ПР и прослеживалось равенство БУ=НУ+ВР+ПР, нужно перейти в настройки отчёта, нажав кнопку «Показать настройки», и на вкладке «Показатели» выставить галочки напротив предложенных пунктов. В отчёте появятся дополнительные строки с автоматически заполненными данными.

Способы выявления ошибок в учёте

Ошибки, допущенные в учёте, приводят к искажению информации, которая отображается в бухгалтерских отчётах. Своевременно неисправленные неточности могут стать причиной серьёзного штрафа, который компания получит после очередной проверки. Есть несколько способов, которые помогут выявить расхождения в учёте.

Контроль равенства БУ=НУ+ВР+ПР

Если равенство соблюдается, то по строке Контр не отображаются суммы. Как только оно нарушается, пользователь видит суммы отклонённого равенства.

Чтобы быстро проверить основополагающее равенство учёта БУ=НУ+ВР+ПР, следует в настройках установить галочку напротив пункта «Контроль». После этого отчёт отобразит только те строки, где были допущены ошибки.

Все отображённые суммы можно расшифровать и сразу перейти к операциям, выполненным по ошибке. Для этого нужно нажать на сумму и выбрать необходимую детализацию документа. Если во время детализации появляется сообщение «Не выбран показатель», то следует перейти в настройки отчёта. На вкладке «Показатели» поставить галочку напротив интересующего вида учёта.

Анализ учёта налога на прибыль

Вкладка «Анализ учёта налога на прибыль», которая находится в разделе «Отчёты», также поможет провести анализ и выявить неточности.

Такой анализ в 1С выполняется после закрытия отчётного периода. Однако его также допустимо сделать и в середине месяца. В таком случае проверяются первоначальные блоки, до блоков «Расходы» и «Доходы» – они отобразятся вместе с блоком «Налоги» после закрытия месяца.

Если данные учёта содержат ошибку, блоки выделяться красной рамкой.

Исправление ошибок при выявлении разницы БУ и НУ

Часто ошибки, связанные с несоответствием БУ и НУ, исправляются вручную или операциями, проведёнными вручную, некорректным вводом остатков, в которых не отражается НУ.

Если используются типовые документы в 1С:Бухгалтерия, все проводки будут формироваться в автоматическом режиме. Это позволяет исключить появление ошибок.

По этой причине бухгалтер должен внимательно проводить ручные операции, а также постараться отказаться от ручной корректировки типовых документов. По окончанию каждого месяца рекомендовано проводить проверки отчётов для исключения ошибок и неточностей.

Ошибка сделана и обнаружена в одном налоговом периоде

Расхождения в БУ и НУ могут возникнуть не только по причине их несоответствия. Во время ведения базы 1С информация может исказиться по таким причинам: прописана неправильная сумма, указан не тот документ, другое.

Если в документах поступления или отгрузки была сделана ошибка, задевается первичная документация. Отражение налогов в бухгалтерском учёте становится некорректным. Она также задевает специальные регистры налогового учёта.

Ошибка в реализации

Чтобы исправить выявленную неточность в первичной документации, стоит воспользоваться следующим алгоритмом:

- Открыть раздел «Продажи».

- Выбрать «Корректировка реализации».

- В строке «Вид операции» прописать «Исправление в первичных документах».

Если человек, который заполнял отчёт, ошибся в большую сторону, то документ сделает сторнирующие проводки. Если в меньшую сторону, то в документе корректировки создаётся дополнительная проводка на недостающую сумму.

Все вносимые корректировки будут отображаться в дополнительном листе книги продаж.

Ошибка в поступлении

Если в отчётность некорректно внесли данные о поступлениях, то такая ошибка исправляется корректировкой затрат по оказанным услугам или по поступившим товарам. Алгоритм аналогичен действиям при исправлении ошибок, допущенных в реализации: «Продажи» – «Корректировка реализации» – «Вид операции» – «Исправление в первичных документах»

Документ «Корректировка поступлений», как и в случае с документом «Корректировка реализации», сделает проводку по недостающей сумме или сторнирует повышенную сумму. В настройках понадобиться отразить доходы или расходы по корректировке.

Если использовался НДС, то формируется корректировочный счёт-фактура, при этом учитываются корректировки во время формирования «Книги покупок». На вкладке «Операции» выбрать «Регламентные операции НДС» и перейти в «Формирование записи книги».

Ошибочно введён документ или необходимо скорректировать сумму в прочих документах

При таком типе ошибки вводится сторнирующая проводка. Из пункта «Операции» выбрать «Операция введённая вручную» и указать тип операции «Сторно документа».

«Сторно документа» позволяет сразу же откорректировать данные регистров, которые соответствуют выбранному отчёту.

Налоговый учет с 1С прост и понятен!

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки».

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.